metsätilan sukupolvenvaihdoksen suunnittelu · omistajanvaihdos osin lahja täysi hinta...

TRANSCRIPT

Polvelta Toiselle – Metsätilan sukupolven-

vaihdosmessut, Kajaani 30.9.2017

Antti Pajula, Suomen metsäkeskus

Metsätilan sukupolvenvaihdoksen

suunnittelu

Taustatietoa metsätilojen

sukupolvenvaihdoksista

• Metsänomistajien keski-ikä on jo yli 60

vuotta ja nousee koko ajan, kolmannes

metsänomistajista on täyttänyt 70 vuotta

• Uusien metsänomistajiksi tulevien keski-

ikä on yli 50 vuotta

Omistajaa vaihtaa vuosittain noin 15 000 metsätilaa

Kauppa vieraalle 18 % Sukulaiskauppa 37 %

Perintönä

tai lahjana 45 %

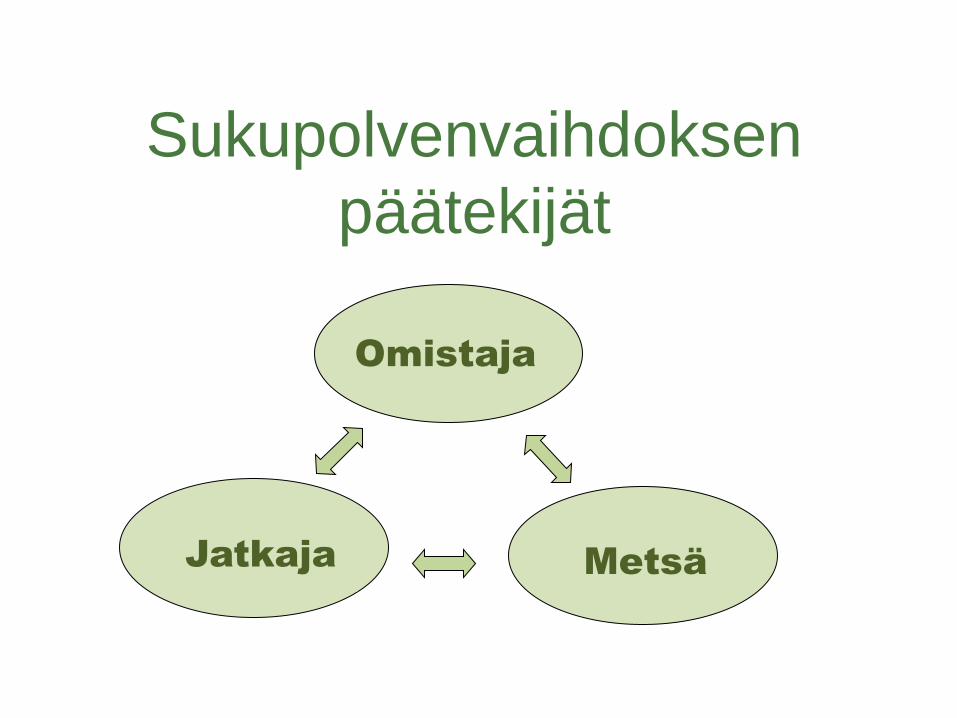

Sukupolvenvaihdoksen

päätekijät

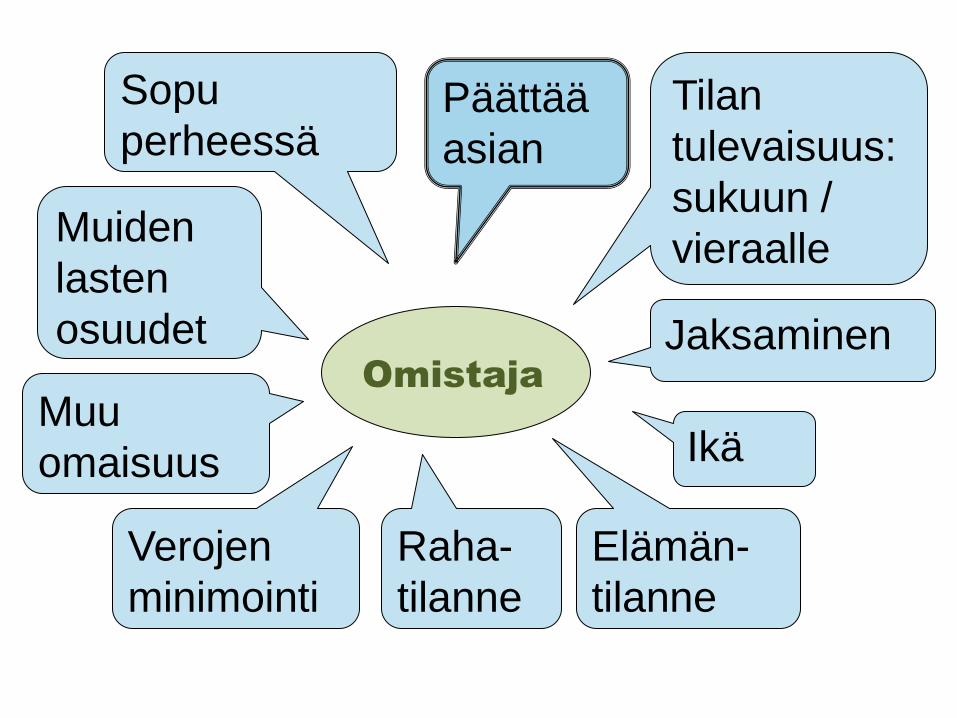

Omistaja

Jatkaja Metsä

Omistaja Jaksaminen

Raha-

tilanne

Muu

omaisuus

Päättää

asian

Muiden

lasten

osuudet

Elämän-

tilanne

Verojen

minimointi

Sopu

perheessä Tilan

tulevaisuus:

sukuun /

vieraalle

Ikä

Jatkaja Ylitetäänkö

sukupolvi ?

Ikä Rahatilanne

Kiinnostus

Elämän-

tilanne

Sopu

sisaruksilla

Osaaminen

Sitoutuminen

Metsä

Koko

Omistus-

aika

Hakkuu-

mahdollisuudet

Arvo

Sijainti Metsä-

vähennys

Hoidon-

tarve Muut

arvot

Palstajako

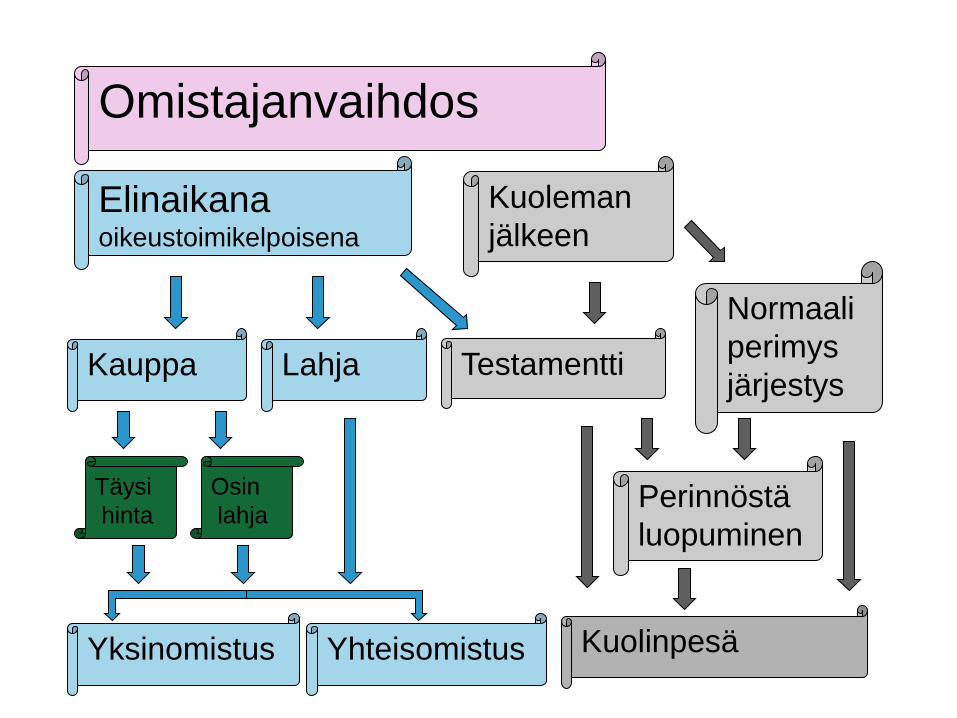

Elinaikana oikeustoimikelpoisena

Yksinomistus

Lahja

Yhteisomistus

Kauppa

Kuoleman

jälkeen

Perinnöstä

luopuminen

Normaali

perimys

järjestys Testamentti

Omistajanvaihdos

Osin

lahja

Täysi

hinta

Kuolinpesä

Eri näkökulmia ja tavoitteita

• Metsätalous säilyy kannattavana sukupolvenvaihdoksen

jälkeenkin

• Tila säilyy yhtenä kokonaisuutena

• Tehdään niin selkeitä toimenpiteitä, että itse ymmärretään,

mitä on tehty

• Verovaikutusten optimointi on tärkeää, mutta ei voi, eikä saa

olla ainut autuaaksitekevä asia

• Selvitetään asiat – kysytään epäselvistä

• Tilan myyminen on hyvä vaihtoehto

› Rahaa on helppo jakaa tasan

Luopumisen tuskaa/helpotuksen tunnetta

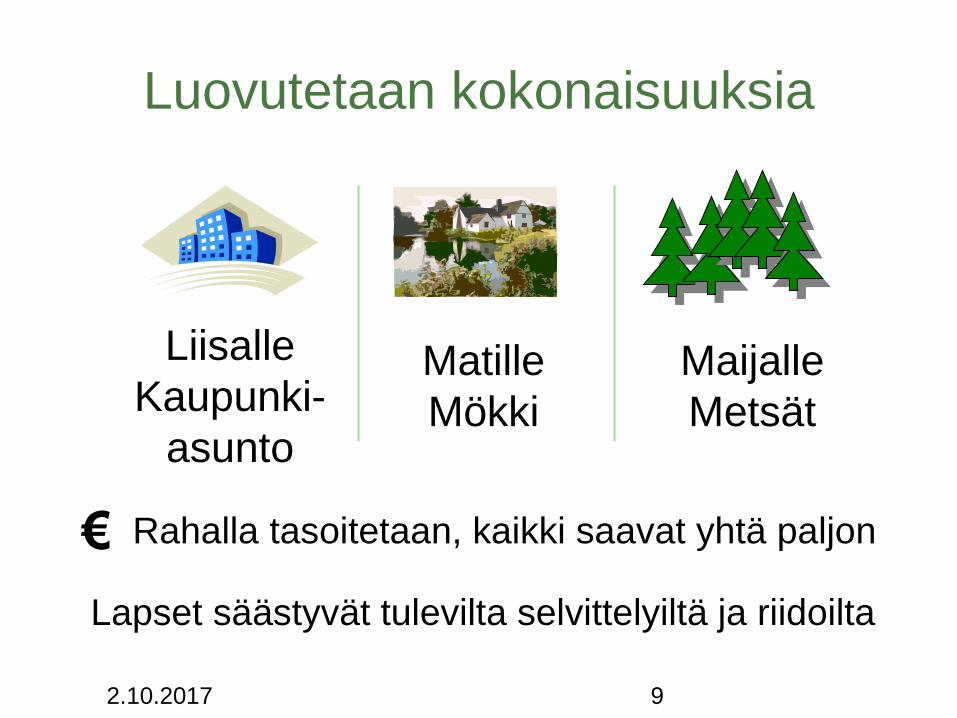

Luovutetaan kokonaisuuksia

2.10.2017 9

Maijalle

Metsät

Liisalle

Kaupunki-

asunto

Matille

Mökki

Rahalla tasoitetaan, kaikki saavat yhtä paljon €

Lapset säästyvät tulevilta selvittelyiltä ja riidoilta

Metsätilojen arvostus perintö- ja lahjaverotuksessa

• Metsätilan käyvän arvon määritys tapahtuu yleensä metsäammattilaisen

tekemän tila-arvion perusteella (summa-arvomenetelmä) metsikkökuvioittain

+ Maapohjan arvo

+ Taimikoiden arvo

+ Puustoisilla metsikkökuvioilla puuston hakkuuarvo

+ Mahdollinen odotusarvolisä

• Lopuksi tehdään tilakohtainen tukkualennus (usein noin 30 %, tukkualennus

huomioi metsän erityispiirteet sekä yleiset hoito- ja hallintomenot)

• Arvio voidaan tehdä myös ns. tuottoarvomenetelmän avulla

• Metsäsuunnitelma tai Metsään.fi - tiedot ovat hyviä apuvälineitä tila-arvion

tekemiseen ja sukupolvenvaihdoksen yhteydessä tehtävien hakkuiden

suunnitteluun

Metsätilojen arvostus perintö- ja lahjaverotuksessa

• Alle 15 hehtaarin tiloilla (Pohjois-Pohjanmaalla ja Kainuussa

alle 30 ha ja Lapissa alle 60 ha) voidaan verotuksessa

vaihtoehtoisesti käyttää laskennallista metsämaan arvoa, joka

perustuu keskimääräisiin kauppahintoihin.

• Pinta-alana voidaan käyttää metsän vanhan pinta-alavero-

luokituksen mukaista pinta-alaa, kun käytetään metsämaan

laskennallista arvoa

• Metsämaan ja joutomaan pinta-alat löytyvät metsänomistajan

omasta veroehdotuksesta tiloittain

Metsätilojen arvostus perintö- ja lahjaverotuksessa

V. 2017 sovellettavat metsämaan laskennalliset arvot:

- Uusimaa 5 400 €/ha - Etelä-Savo 3 900 €/ha

- Varsinais-Suomi 5 200 €/ha - Pohjois-Karjala 2 900 €/ha

- Satakunta 4 400 €/ha - Pohjois-Savo 3 200 €/ha

- Ahvenanmaa 4 500 €/ha - Etelä-Pohjanmaa 2 800 €/ha

- Keski-Suomi 3 400 €/ha - Pohjanmaa 3 100 €/ha

- Kanta-Häme 5 200 €/ha - Keski-Pohjanmaa 2 700 €/ha

- Pirkanmaa 4 400 €/ha - Pohjois-Pohjanmaa 1 900 €/ha

- Päijät-Häme 4 900 €/ha - Kainuu 1 700 €/ha

- Kymenlaakso 3 800 €/ha - Lappi 1 300 €/ha

- Etelä-Karjala 4 000 €/ha

- Joutomaan arvo koko maassa 50 €/ha

Metsätilan sukupolvenvaihdoksen eri vaihtoehdot

Vastikkeelliset luovutukset

1. Kauppa käypään hintaan (vastike yli 75 % käyvästä arvosta)

2. Lahjanluontoinen kauppa (vastike enintään 75 % käyvästä

arvosta)

3. Vastikkeellinen vaihto

• Ostajan maksettavaksi varainsiirtovero (4 % vastikkeesta)

• Myyjälle usein maksettavaksi luovutusvoittovero (30 - 34 %

luovutusvoitosta) pois lukien verovapaat lähisukulaisten väliset spv –

luovutukset tietyin ehdoin

• Lahjanluontoisissa kaupoissa ostajalle mahdollisesti lahjavero ja

metsälahjavähennys

• Ostajalle metsävähennysoikeus (60 % metsätilan hankinta-menosta),

vähentää oleellisesti tulevia puun myyntien veroja

Metsätilan sukupolvenvaihdoksen eri vaihtoehdot

Vastikkeettomat luovutukset

1. Perintö (normaali perimysjärjestys)

2. Testamentti

3. Lahja

• Saajan maksettavaksi tulee useimmiten joko perintövero tai

lahjavero

• Luovuttajalle ei tule veroseuraamuksia

• Saajalle ei synny uutta metsävähennysoikeutta

• Mikäli luovuttajalle on jäänyt käyttämätöntä

metsävähennysoikeutta, siirtyy se uuden omistajan käyttöön

vastikkeettoman luovutuksen yhteydessä

• Isompien metsäalojen lahjoituksessa voi lahjansaajalle syntyä

oikeus metsälahjavähennykseen

Luovutusvoittoverosta vapaan ns. lähisukulais-

kaupan edellytykset

• Koskee verovelvollisen (metsätilan myyjän) harjoittamaan maatalouteen tai

metsätalouteen kuuluvan kiinteän omaisuuden myyntiä (ei koske irtaimeksi

omaisuudeksi katsottavan kuolinpesäosuuden myyntiä)

• Saajana (ostajana) on verovelvollisen (myyjän) lapsi, hänen lapsensa tai

tämän rintaperillinen tai verovelvollisen sisar, veli, sisar- tai velipuoli. Kaikki

edellä mainitut voivat olla ostajana yksin tai yhdessä puolisoidensa kanssa

• Omaisuus on ollut yhteensä yli 10 vuotta luovuttajan (myyjän) tai hänen ja

sellaisen henkilön omistuksessa, jolta hän on saanut sen vastikkeettomasti

• Verovapaus purkautuu, jos saaja (ostaja) luovuttaa (= myy) kiinteistön

edelleen ennen 5 vuoden aikarajaa