metodo de analisis horizontal

TRANSCRIPT

I

U.V.G| Universidad Valle del Grijalva

INDICE

METODO DE ANALISIS HORIZONTAL. 1

PROCEDIMIENTO DE AUMENTO Y DISMINUCIONES. 1

METODO DE ANALISIS HISTORICOS. 2

PROCEDMIENTOS DE TENDENCIAS. 3

METODOS DE ANALISIS PROYECTADOS O ESTIMADOS. 8

PROCEDIMIENTOS DE CONTROL PRESUPUESTAL. 8

PROCEDIMIENTOS DE PUNTO DE EQUILIBRIO. 10

PROCEDIMIENTOS DE CONTROL FINANCIERO DUPONT. 14

BIBLIOGRAFIA. 15

15

U.V.G| Universidad Valle del Grijalva

METODO DE ANALISIS HORIZONTAL.

Para analizar los cambios sufridos en las empresas y/o negocios en el transcurso del tiempo, es necesario emplear métodos de análisis especiales que sirvan para describir dichos cambios.

Es por eso que los métodos de análisis horizontales contemplan el estudio de estados financieros de diferentes periodos o diferentes empresas, ya que mediante estas comparaciones se puede hacer la previsión del futuro de una empresa, de lo que puede llegar a ser o de lo que puede llegar a hacer.

La previsión no es algo concreto y delimitado, sino justamente trata de dar la probabilidad de que se cumpla con los objetivos de la empresa.

PROCEDIMIENTO DE AUMENTO Y DISMINUCIONES.

Consiste en comparar los conceptos homogéneos de los estados financieros a dos fechas distintas, obteniendo de la cifra comparada y la cifra base una diferencia positiva, negativa o neutra.

El procedimiento parte de tomar dos Estados Financieros (Balance General o Estado de Resultados) de dos periodos consecutivos, preparados sobre la misma base de valuación.

Se presentan las cuentas correspondientes de los estados analizados. Se registran los valores de cada cuenta en dos columnas, en las dos fechas que se van a comparar, registrando en la primera columna las cifras del periodo más reciente y en la segunda columna el periodo anterior (las cuentas deben ser registradas por su valor neto).

Se crea otra columna que indique los aumentos o disminuciones, y la diferencia entre las cifras registradas en los dos periodos, restando de los valores del año más reciente los valores del año anterior.

15

U.V.G| Universidad Valle del Grijalva

Podemos decir que las variaciones que de los estados financieros se obtienen se presentan en el informe a manera de estados anexos, donde se analiza el porqué de la variaciones; tal es el caso por ejemplo de las ventas, donde se analiza el cambio sufrido en el volumen de unidades vendidas y el cambio en los precios de venta; asimismo, en las variaciones del renglón del costo de ventas se analiza el cambio sufrido en el volumen de unidades vendidas y el cambio en el costo de venta unitario y total.

METODO DE ANALISIS HISTORICOS.

Se aplica para realizar una serie e estados financieros de la misma empresa a fechas o periodos distintos.

Serie de Cifras o Valores.

Serie de Variaciones.

Serie de índices.

Se analizan tendencias, ya sea de porcentajes, índices o razones financieras, puede graficarse para mejor ilustración.

15

U.V.G| Universidad Valle del Grijalva

PROCEDMIENTOS DE TENDENCIAS.

Podemos decir que este método constituye una aplicación del método de aumentos y disminuciones.

Consiste en determinar si los valores de un fenómeno han aumentado o disminuido en el tiempo, y conocer la propensión absoluta y relativa de las cifras de los distintos renglones homogéneos de los estados financieros de una empresa determinada. Los relativos y las tendencias relativas pueden ser positivos, negativos y neutros.

Para poder aplicar este procedimiento los estados financieros deben cumplir los siguientes requisitos:

• Las cifras deben corresponder a estados financieros de la misma empresa. • Las normas de valuación deben ser las mismas para los estados financieros.• Los estados financieros dinámicos que se presentan deben proporcionar

información correspondiente al mismo ejercicio o periodo. • Debemos de hacer uso de estados financieros de ejercicios anteriores con el

objeto de observar cronológicamente la propensión que han tenido las cifras hasta el presente.

La formula a usar es:

Ejemplo: obtener la tendencia de las ventas netas de la empresa “Informática Empresarial, S.A. de C.V.”, por los a os de 20x4 a 20x9, teniendo los siguientes datos:

15

U.V.G| Universidad Valle del Grijalva

De lo anterior obtenemos la siguiente tabla y su gráfica correspondiente:

Método de tendencias aplicando el método de mínimos cuadrados.

Dentro de este método de tendencias, se considera la determinación en forma matemática de futuros fenómenos, en base a cifras históricas, como pueden ser ventas, costos, gastos o la utilidad de una empresa.

“El método de los mínimos cuadrados es el procedimiento matemático de tomar una serie de puntos, cuyas tendencias pueden presentarse mejor en un gráfico mediante una línea uniforme y que se adapte a estos puntos”.

15

U.V.G| Universidad Valle del Grijalva

Lo anterior es mediante la utilización del método de los mínimos cuadrados, el cual consiste en la determinación de los fenómenos de tendencia mediante la aplicación de la fórmula de la línea recta:

Los fenómenos de tendencia obtenidos matemáticamente, mediante la aplicación de dicha fórmula, se representan en una gráfica de ejes cartesianos, en donde se adapta la línea recta que representa a la serie de fenómenos tomados como fuente de datos.

Podemos concluir que el método de los mínimos cuadrados es el procedimiento matemático para obtener y representar gráficamente la tendencia de un fenómeno, en base a datos históricos, aplicando la ecuación de la recta (y = a + bx) conoceremos los valores de a y b, y así, poder determinar la línea recta que se adapte a la tendencia de los datos.

Para hacer estimaciones de “Y”, en función de “X”, debemos conocer los valores numéricos de “a” y “b”, utilizando para ello las ecuaciones normales que constituyen un sistema de dos ecuaciones con dos incógnitas “a” y “b”, dichas ecuaciones son:

Aplicación del método de los mínimos cuadrados para el estudio del sentido de tendencia de las ventas (Miles de pesos)

15

U.V.G| Universidad Valle del Grijalva

Aplicando las ecuaciones normales:

Igualamos los coeficientes de (a) multiplicando la Ec.1 miembro a miembro por 3 para obtener la Ec. 3

Restamos miembro a miembro Ec. 3 de la Ec. 2

Teniendo el valor de (b) obtenemos el de (a) de la siguiente manera:

Ahora se procede a aplicar los valores de “a” y “b” en la ecuación de la recta y= a + b x:

15

U.V.G| Universidad Valle del Grijalva

En la siguiente tabla se pueden observar los resultados de aplicar a y b:

De lo que se obtiene la siguiente gráfica:

15

U.V.G| Universidad Valle del Grijalva

METODOS DE ANALISIS PROYECTADOS O ESTIMADOS.

Proyectado ó Estimado se aplica para analizar Estados Financieros Pro-Forma y presupuesto.

Los estados pro-forma son estados financieros proyectados. Normalmente, los datos se pronostican con un año de anticipación. Los estados de ingresos por-forma de la empresa muestran los ingresos y costos esperados para el año siguiente, en tanto que el balance pro-forma muestra la posición financiera esperada, es decir, activo, pasivo y capital contable al finalizar el periodo pronosticado.

Los estados pro-forma son útiles en el proceso de planificación financiera de la empresa en la consecución de préstamos futuros.

PROCEDIMIENTOS DE CONTROL PRESUPUESTAL.

Este método consiste en vigilar para poder determinar y corregir las desviaciones que se presenten al comparar las cifras reales contra las presupuestadas. Tratando siempre de entender o de reconocer que fue lo que sucedió, para no haber alcanzado las metas establecidas en los diversos presupuestos con que cuente la empresa objeto del estudio.

El analista financiero planeará, coordinará y dictará medidas para controlar todas las operaciones y funciones, con el fin de obtener el máximo rendimiento con el mínimo de esfuerzo, tiempo y dinero.

Su objetivo primordial es el de comparar los resultados reales con los previstos, para ello deberá seguir la siguiente metodología:

• Elaboración de instructivos de bases de comparación.

• Efectuar las comparaciones de los resultados reales con los estimados.

• Interpretación de resultados de la comparación.

• Estudio de las variaciones.

15

U.V.G| Universidad Valle del Grijalva

• Toma de decisiones.

Las normas a que deben sujetarse el control de presupuesto son las siguientes:

• Especificación clara de la meta de la empresa.

• La meta debe basarse en situaciones realizables.

• Se debe gozar el apoyo, colaboración, confianza y buena voluntad de los directores, administradores y empleados.

• Debe existir una adecuada organización, en la empresa, para definir áreas de responsabilidad, delegar autoridad y determinar responsabilidades individuales.

• El presupuesto debe estar terminado antes de su ejecución.

• Debe prepararse en una forma flexible, con el objeto de adaptarse a las circunstancias cambiantes, que se presenten.

• Debe existir un sistema contable que se adapte al presupuesto.

• El sistema de control interno debe determinar líneas y áreas de autoridad tanto lineal como funcional.

• Deben de evaluarse las actuaciones individuales de tal modo que una actuación buena debe propagarse y estimularse; una actuación mala debe reprenderse en privado.

• La comunicación interna debe ser por escrito, ininterrumpida por órdenes o instrucciones de directores a empleados, por sugestiones o informes a la inversa y por memorándums en igualdad de funciones.

• Los ejecutivos atenderán de acuerdo a su criterio, en primer lugar los problemas más importantes y posteriormente los de menor importancia.

• Debe existir una definición perfecta de procedimientos de control interno y de actividades.

Un buen sistema de control presupuestal deberá planear cada una de las operaciones que celebrará la empresa, dentro de un periodo establecido, observando los siguientes factores:

• Período que abarca la rotación de inventarios, haciendo hincapié en que las necesidades de temporada y las variaciones estacionales hacen alterar las ventas.

• Métodos de financiamiento empleados, revisando los vencimientos de los mismos.

15

U.V.G| Universidad Valle del Grijalva

• Condiciones del mercado; si las condiciones son inciertas el presupuesto será por un periodo corto, por el contrario si hay condiciones favorables el presupuesto podrá hacerse por un periodo largo.

• Duración del periodo contable.

La ejecución del control presupuestal será ejercida por el comité de vigilancia, cuyas funciones podrán ser entre otras las siguientes:

• Tomar decisiones sobre la variación de normas y políticas que afecten a varios departamentos de la empresa.

• Aprobar los presupuestos.

• Efectuar estudios de informes de los resultados reales con los estimados.

• Recomendar en su caso la adopción de medidas correctivas.

• Elaborar informes de posición financiera de resultados y eficiencias, informe de ventas, producción, del tiempo de producción, de cobranzas, de fondos, de contabilidad, así como de relaciones humanas.

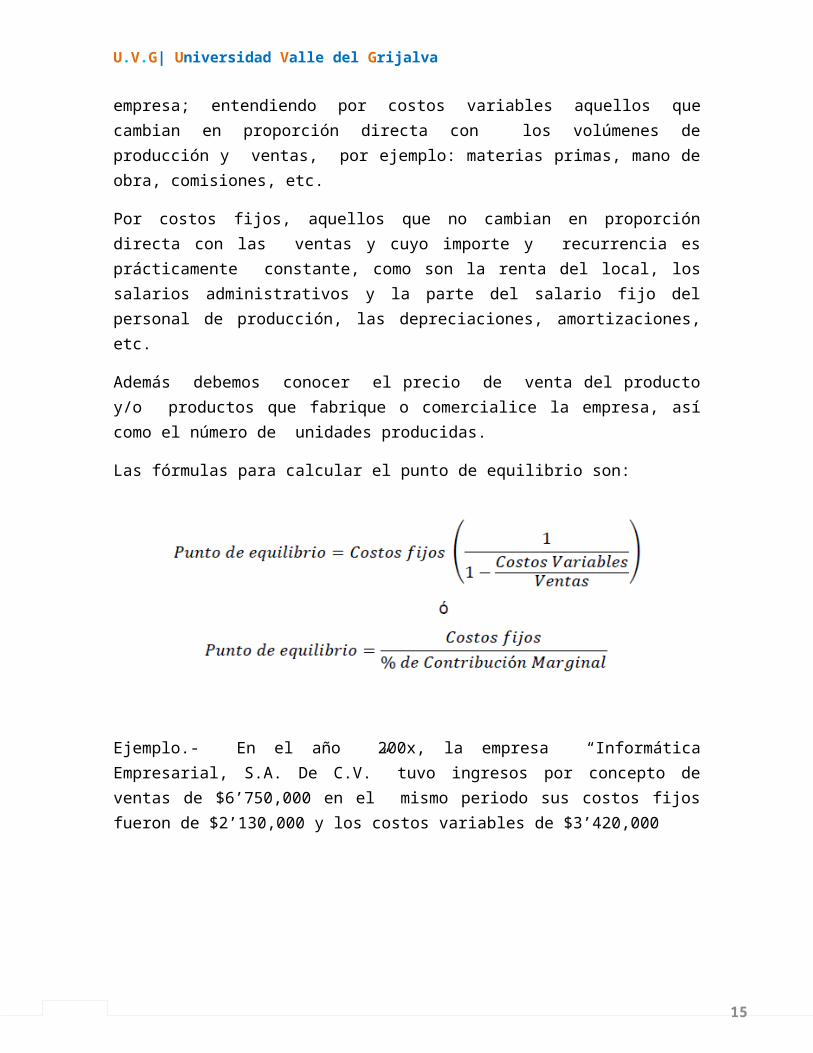

PROCEDIMIENTOS DE PUNTO DE EQUILIBRIO.

“Otra técnica del análisis financiero lo constituye el punto de equilibrio, que se entiende como el nivel de operaciones en el que los ingresos son iguales en importe a sus correspondientes costos y gastos”.

Esta herramienta financiera permite determinar el momento en el cual las ventas cubrirán exactamente los costos, expresándose en valores, porcentaje y/o unidades, además muestra la magnitud de las utilidades o pérdidas de la empresa cuando las ventas exceden o caen por debajo de este punto, de tal forma que este viene a ser un punto de referencia a partir del cual un incremento en los volúmenes de venta generará utilidades, pero también un decremento ocasionará perdidas, por tal razón se deberán analizar los costos fijos, costos variables y las ventas generadas.

Para la determinación del punto de equilibrio debemos en primer lugar conocer los costos fijos y variables de la empresa; entendiendo por costos variables aquellos que cambian en proporción directa con los volúmenes de producción y ventas, por ejemplo: materias primas, mano de obra, comisiones, etc.

15

U.V.G| Universidad Valle del Grijalva

Por costos fijos, aquellos que no cambian en proporción directa con las ventas y cuyo importe y recurrencia es prácticamente constante, como son la renta del local, los salarios administrativos y la parte del salario fijo del personal de producción, las depreciaciones, amortizaciones, etc.

Además debemos conocer el precio de venta del producto y/o productos que fabrique o comercialice la empresa, así como el número de unidades producidas.

Las fórmulas para calcular el punto de equilibrio son:

Ejemplo.- En el año 200x, la empresa “Informática Empresarial, S.A. De C.V.” tuvo ingresos por concepto de ventas de $6’750,000 en el mismo periodo sus costos fijos fueron de $2’130,000 y los costos variables de $3’420,000

El nivel de ventas para no ganar, ni perder es de $ 4’346,938.78 este es el punto de equilibrio para la empresa.

15

U.V.G| Universidad Valle del Grijalva

El costo fijo permanece invariable, independientemente del volumen de ventas, mientras que el costo variable está relacionado directamente con el volumen de ingresos o ventas por lo que el porcentaje del costo variable en el punto de equilibrio está dado por la relación existente entre los costos variables y el nivel de ventas como se observa.

Los costos variables en el punto de equilibrio son:

$4’346,938.00 X 51%= $2’216,938.00

Por lo tanto podemos comprobar el resultado de la primera fórmula del punto de equilibrio en Ventas:

Retomando los datos anteriores comprobaremos la segunda formula donde:

Para lo cual primero obtendremos el porcentaje de contribución marginal con la siguiente fórmula:

15

U.V.G| Universidad Valle del Grijalva

Ventas en punto de equilibrio = $ 4’346,938 asumiendo un precio de venta fuera de $ 250 la unidades necesarias serian de 17,388 unidades.

Aplicación del punto de equilibrio:

En la práctica, el punto de equilibrio sirve para calcular el volumen de las ventas que debe realizar una empresa para obtener un porcentaje de utilidad determinado, la fórmula es la siguiente:

Ejemplo.- La empresa “Informática Empresarial, S.A. de C.V.” desea obtener una utilidad del 20% sobre el punto de equilibrio. Determinar el volumen de ventas necesario para obtener dicha utilidad. (Utilizando los datos de los ejemplos anteriores).

Ventas = Ventas en P.E. + Porcentaje de Utilidad deseado + % de Costo variable

Ventas = 4’346,938 + 20% (4’346,938) + 51%(4’346,938)

Ventas = 4’346,938 + 869,387 + 2’216,938

Ventas = 7’433,263

15

U.V.G| Universidad Valle del Grijalva

PROCEDIMIENTOS DE CONTROL FINANCIERO DUPONT.

• Sistema de control, análisis y corrección de desviaciones de los factores de inversión, resultados y objetivos integrales de una empresa comercial, industrial o financiera, pública o privada.

• Dentro de los factores de inversión, tenemos los activos de la empresa.

• Dentro de los resultados, tenemos las ventas, costos de ventas, distribución y adición.

• Los objetivos integrales de una empresa tenemos la prestación de servicio y la obtención de utilidades.

La razón que multiplica el margen de utilidad por la rotación de activos se conoce como ecuación Du Pont, y proporciona la tasa de rendimiento sobre los activos (ROA):

ROA= Margen de utilidad * Rotación de los activos totales.

= Ingreso neto * Ventas

ventas Activos totales

Es una fórmula que proporciona la tasa de rendimiento sobre los activos multiplicando el margen de utilidad por la rotación de los activos.

El sistema Du Pont facilita la elaboración de un análisis integral de las razones de rotación y del margen de utilidad sobre ventas, y muestra la forma en que diversas razones interactúan entre sí para determinar la tasa de rendimiento sobre los activos.

Cuando se usa el sistema Du Pont para el control divisional, el rendimiento se mide a través del ingreso en operación o de las utilidades antes de intereses e impuesto. Se establecen los niveles fijados como meta para el ROA, y los ROA reales se comparan con los niveles fijados como meta para observar qué tan bien está operando cada división.

Cuando surgen problemas, las oficinas centrales de la corporación hacen las investigaciones correspondientes y emprenden la acción correctiva, que incluye el despido de los administradores cuyas divisiones hayan mostrado un desempeño deficiente.

15

U.V.G| Universidad Valle del Grijalva

BIBLIOGRAFIA.

http://www.mujeresdeempresa.com/finanzas/080602-analisis-financiero-introduccion-y-metodos.asp

Análisis e interpretación de estados financieros

C. P. Perdomo Moreno Abraham

Editoriales Contables y Administrativas, S. A. de C.V.

Segunda edición 1995, México

Análisis e interpretación de estados financieros

C. P. Calvo Langarica César

Editorial PAC, S. A. de C. V.

México, 2002

El análisis de los estados financieros, las deficiencias en las empresas.

C. P. Macías Pineda Roberto y C. P. Santillana González Juan Ramón

Editoriales Contables y Administrativas, S. A. de C.V.

Decimo sexta edición, México 2000