metodiskais materi āls - plz.lv · metodiskais materi āls gr āmatved ības ... katru m ēnesi,...

TRANSCRIPT

Latvijas Republikas

Valsts ieņēmumu dienests

Metodiskais materiāls

Grāmatvedības

kārtošana vienkāršā ieraksta

sistēmā

Grozījumi izdarīti 11.07.2013.

2

lpp.

Metodiskā materiāla saturs

1. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana ................................................................................................... 3

1.1. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla vispārīgā aizpildīšanas kārtība ...................................................................... 3

1.2. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla ailēs uzrādāmā informācija ................................................................................... 6

2. Pamatlīdzekļu un nemateriālo ieguldījumu uzskaite un nolietojuma aprēķināšana ................................................................................................ 16

2.1. Pamatlīdzekļu un nemateriālo ieguldījumu ......................................... 16

uzskaite ....................................................................................................... 16

2.2. Pamatlīdzekļu un nemateriālo ieguldījumu sākotnējā vērtība ............ 18

2.3. Pamatlīdzekļu un nemateriālo ieguldījumu nolietojuma aprēķināšana nodokļu vajadzībām .................................................................................... 24

2.4. Pamatlīdzekļu un nemateriālo ieguldījumu atsavināšana .................... 28

3.Krājumu uzskaite ..................................................................................... 30

3.1. Krājumu uzskaites reģistrā uzrādāmā informācija .............................. 31

4. Citi reģistri .............................................................................................. 37

4.1. Debitoru un kreditoru parādu uzskaites reģistrā uzrādāmā informācija ..................................................................................................................... 38

5. Inventarizācija un tās norises kārtība...................................................... 40

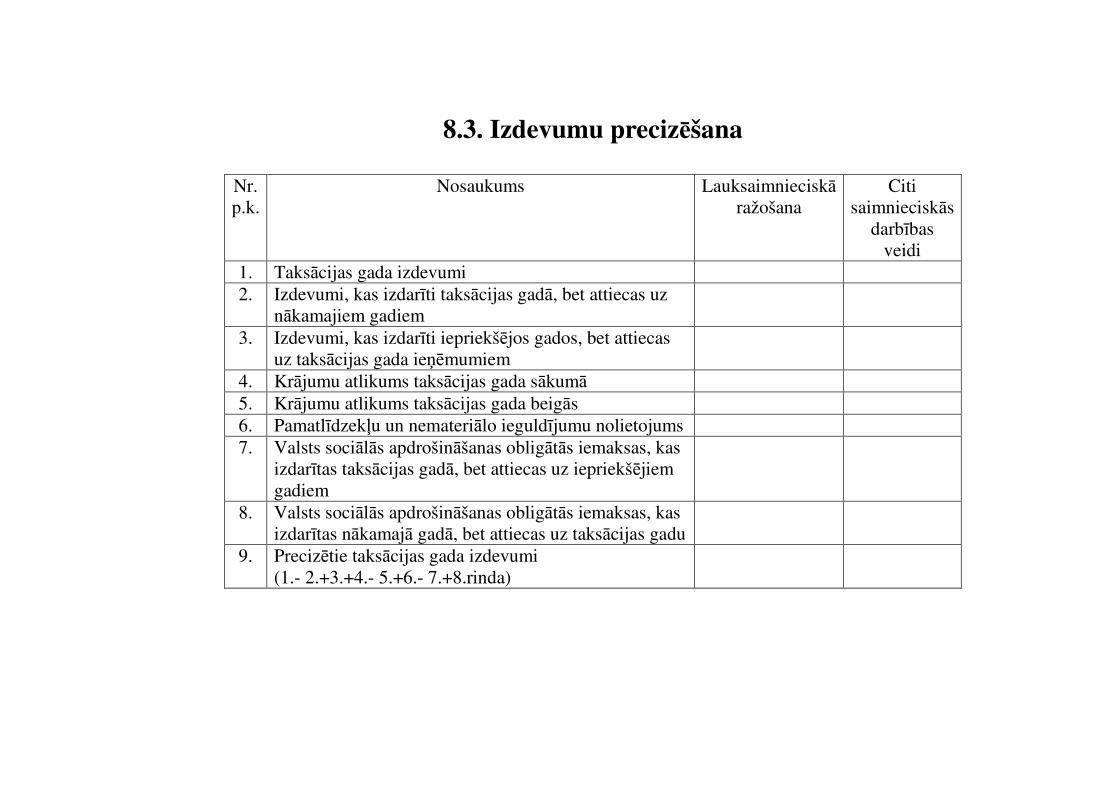

6. Izdevumu precizēšana ............................................................................. 42

7. Dīzeļdegvielas iegādes uzskaite lauksaimniecības produkcijas ražotājam ..................................................................................................................... 45

8. Pielikumi ................................................................................................. 47

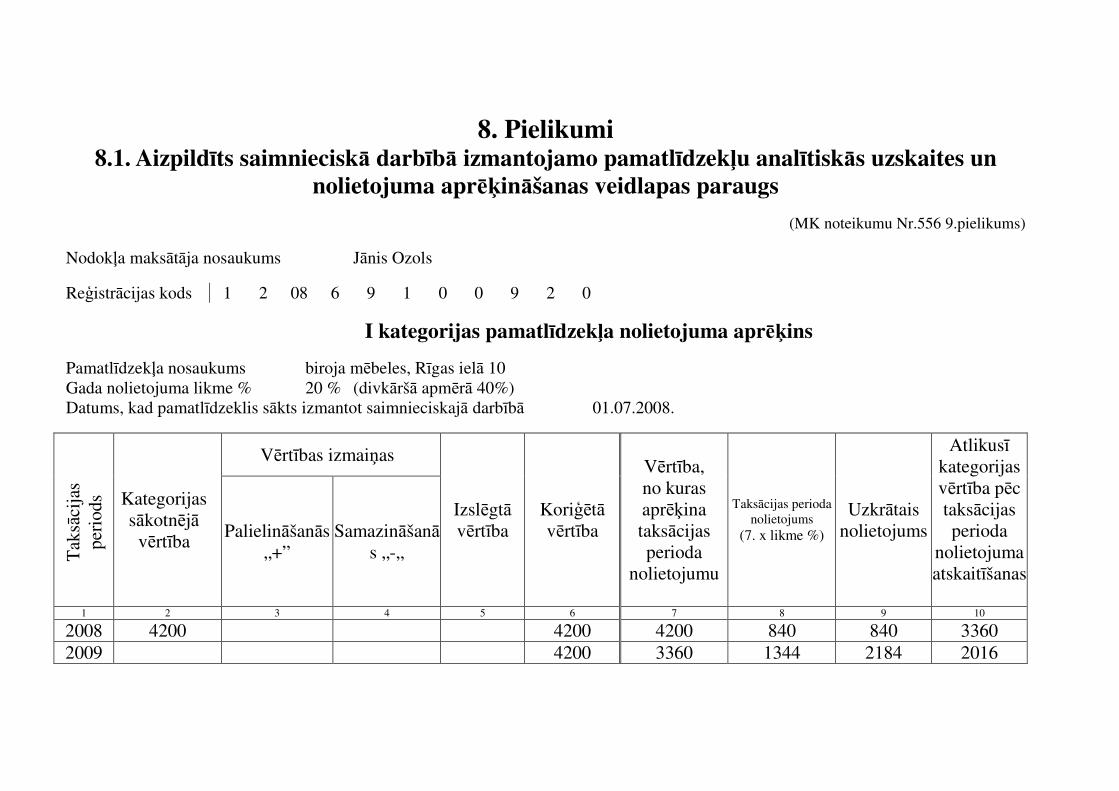

8.1. Aizpildīts saimnieciskā darbībā izmantojamo pamatlīdzekļu analītiskās uzskaites un nolietojuma aprēķināšanas veidlapas paraugs ....................... 47

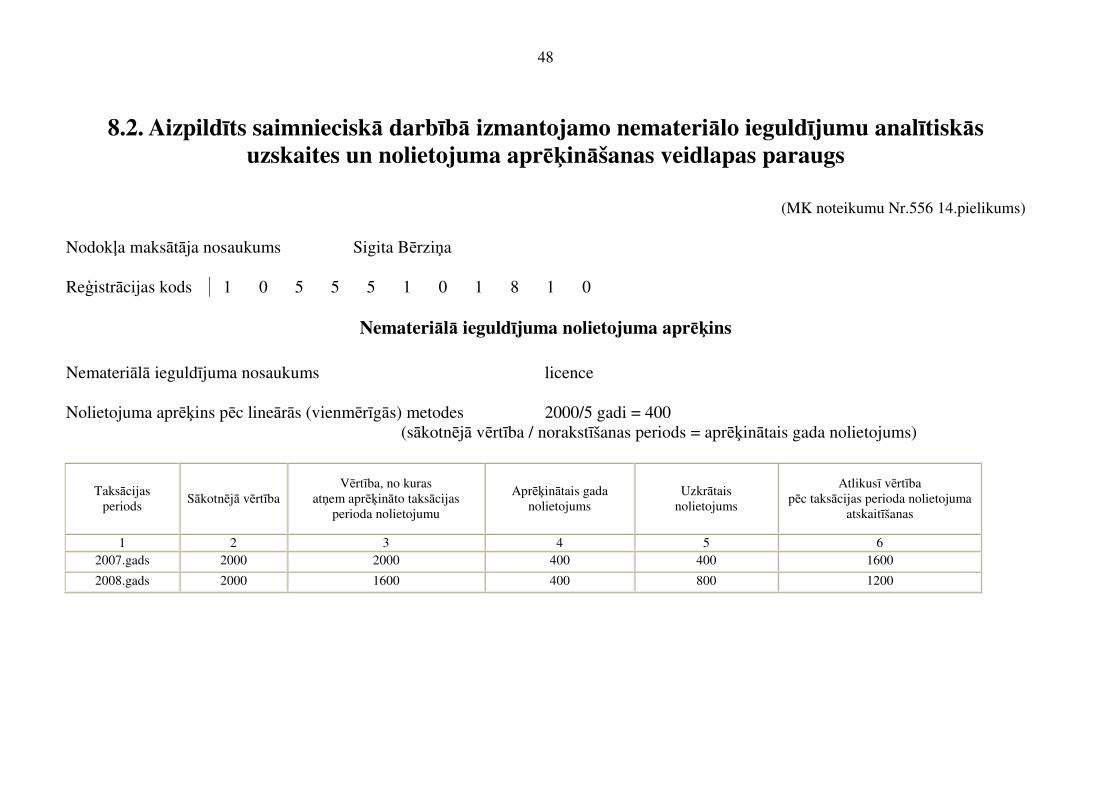

8.2. Aizpildīts saimnieciskā darbībā izmantojamo nemateriālo ieguldījumu analītiskās uzskaites un nolietojuma aprēķināšanas veidlapas paraugs ..... 48

8.3. Izdevumu precizēšana .......................................................................... 49

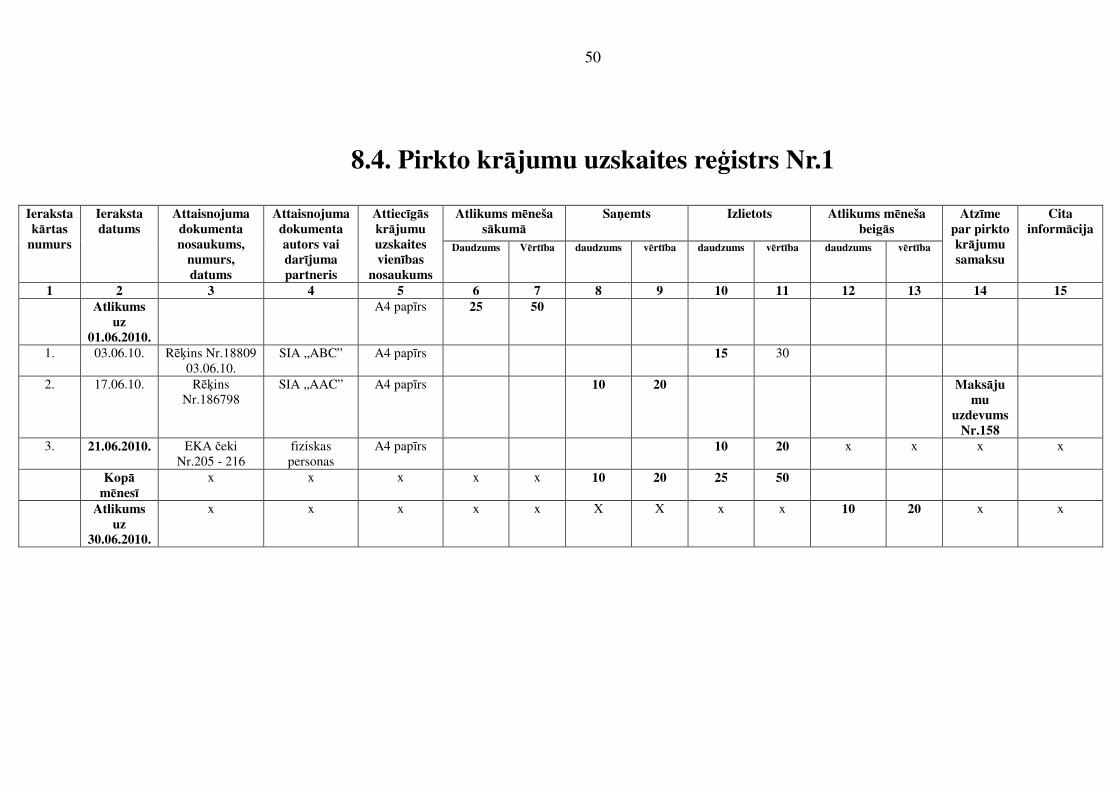

8.4. Pirkto krājumu uzskaites reģistrs ......................................................... 50

8.5. Debitoru uzskaites reģistrs ................................................................... 52

3

1. Saimnieciskās darbības ieņēmumu un izdevumu

uzskaites žurnāla aizpildīšana

1.1. Saimnieciskās darbības ieņēmumu un izdevumu

uzskaites žurnāla vispārīgā aizpildīšanas kārtība

1. Persona saimnieciskās darbības ieņēmumus un ar to gūšanu saistītos izdevumus reģistrē (ieraksta) grāmatvedības reģistrā „Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāls” (turpmāk – žurnāls). 2. Žurnāla paraugs ir apstiprināts ar Ministru kabineta 2007.gada 20.marta noteikumiem Nr.188 „Kārtība, kādā individuālie komersanti, individuālie uzņēmumi, zemnieku un zvejnieku saimniecības, citas fiziskās personas, kas veic saimniecisko darbību, kārto grāmatvedību vienkāršā ieraksta sistēmā” (turpmāk – Ministru kabineta 2007.gada 20.marta noteikumi Nr.188) un sniegts šo noteikumu pielikumā. 3. Žurnālu persona var kārtot papīra reģistra veidā vai elektroniski, izmantojot šī metodiskā materiāla pielikumā pievienoto žurnāla paraugu.

4. Pirms persona sāk aizpildīt žurnālu papīra reģistra veidā, tā lapas

numurē no pārskata (taksācijas) gada sākuma augošā secībā, caurauklo, pēdējā lapā norāda lapu skaitu un apliecina ar personas parakstu un zīmogu, ja tāds ir.

5. Aizpildīta žurnāla glabāšanas laiks ir 10 gadi. 6. Ja žurnālu kārto elektroniskā veidā (visbiežāk, izmantojot MS Excel

datorprogrammu), tad nodrošina žurnāla izdruku papīra reģistra veidā pārskata (taksācijas) gada beigās vai agrāk, ja nepieciešams, un izdrukas brošē hronoloģiskā secībā.

7. Ja žurnālu kārto elektroniski, žurnāla ailes, kuras neizmanto

saimniecisko darījumu reģistrēšanai, var nenorādīt. Šādu žurnālu drīkst papildināt ar jaunām ailēm, lai ierakstītu arī citu personai nepieciešamo papildus informāciju.

8. Ja persona grāmatvedības kārtošanai vienkāršā ieraksta sistēmā izmanto

grāmatvedības datorprogrammu, tai ir jāatbilst Ministru kabineta noteikumos par grāmatvedības kārtošanu un organizāciju grāmatvedības datorprogrammām noteiktajām prasībām.

4

9. Katram pārskata (taksācijas) gadam persona iekārto jaunu žurnālu, jo ieņēmumi un izdevumi ir jānorobežo pa taksācijas gadiem.

10. Žurnālā uzrādītajam skaidrās, bezskaidrās naudas un citu maksāšanas

līdzekļu atlikumam gada sākumā jābūt vienādam ar iepriekšējā pārskata (taksācijas) gada beigās žurnālā aprēķināto un norādīto atlikumu.

11. Katru mēnesi, kurā ir bijuši ieņēmumi vai izdevumi, ierakstus žurnālā sāk jaunā žurnāla lapā un mēneša beigās aprēķina skaidrās un bezskaidrās naudas līdzekļu atlikumu. Atlikumam mēneša sākumā jābūt vienādam ar atlikumu iepriekšējā mēneša beigās.

12. Personai mēneša beigās katrā ieņēmumu un izdevumu ailē jāaprēķina

un žurnālā jānorāda apgrozījuma summa mēnesī, kā arī apgrozījuma kopsummu, skaitot no gada sākuma.

13. Ieņēmumus un izdevumus žurnālā reģistrē, pamatojoties uz attaisnojuma dokumentiem. Par summām, kas saņemtas kredītiestāžu (banku) kontos vai no tiem izsniegtas, šo summu reģistrēšanai žurnālā persona drīkst izmantot šo kontu izrakstus, ja nav cita attaisnojuma dokumenta.

14. Žurnālā reģistrē arī kases operācijas, nekārtojot atsevišķu kases grāmatu.

15. Persona žurnālu var izmantot arī kases ieņēmumu un izdevumu orderu

reģistrācijai. 16. Ieņēmumus persona uzskaita tad, kad tie ir saņemti, bet izdevumus – tad, kad tie ir izdarīti. Ierakstus žurnālā izdara hronoloģiskā secībā. 17. Visus saimnieciskos darījumus žurnālā norāda latos un santīmos. 18. Personai ieņēmumi un izdevumi ārvalsts valūtā žurnālā jānorāda, pārrēķināti latos un santīmos saskaņā ar Latvijas Bankas noteikto attiecīgās ārvalsts valūtas kursu šo ieņēmumu saņemšanas vai izdevumu veikšanas dienā. 19. Gadījumā, ja personai kasē vai kredītiestādes (bankas) kontā ir nauda ārvalsts valūtā, tad tā jāpārrēķina latos un santīmos pārskata (taksācijas) gada beigās saskaņā ar Latvijas Bankas noteikto attiecīgās ārvalsts valūtas kursu gada beigās (kursu ieraksta žurnālā) vai, ja nepieciešams, mēneša beigās saskaņā ar Latvijas Bankas noteikto attiecīgās ārvalsts valūtas kursu attiecīgā mēneša beigās (kursu ieraksta žurnālā).

5

Ja pēc ārvalsts valūtas atlikumu pārrēķināšanas iegūst novērtējuma palielinājumu latos, tad to žurnālā ieraksta ieņēmumos 13.ailē „Ieņēmumi no lauksaimnieciskās ražošanas” vai 14.ailē „Ieņēmumi no citiem saimnieciskās darbības veidiem”, bet, ja iegūst novērtējuma samazinājumu latos, tad to žurnālā ieraksta izdevumos 19.ailē „Izdevumi, kas saistīti ar lauksaimniecisko ražošanu” vai 20.ailē „Izdevumi, kas saistīti ar citiem saimnieciskās darbības veidiem”.

20. Persona saimnieciskajā darbībā gūtos ieņēmumus un izdarītos

izdevumus gan skaidrā, gan bezskaidrā naudā, kā arī skaidrās naudas atlikumus kasē un bezskaidrās naudas atlikumus kredītiestāžu (banku) kontos nošķir no personīgiem līdzekļiem.

21. Žurnālā jānorāda visas kredītiestādes (bankas) kontā saņemtās un no

tā izsniegtās naudas summas, ja personas kredītiestādes (bankas) kontu izmanto gan norēķiniem saimniecisko darījumu nodrošināšanai, gan ārpus saimnieciskās darbības izdarītiem norēķiniem.

22. Naudas summas, kas gūtas ārpus saimnieciskās darbības un izlietotas

personīgajām vajadzībām un, ja tās ir nošķirtas no saimnieciskajā darbībā gūtajām un izlietotajām naudas summām, žurnālā neuzskaita.

23. Ārpus saimnieciskās darbības gūtos ieņēmumus un izdarītos

izdevumus žurnālā uzrāda tikai tad, ja persona tos iegulda saimnieciskās darbības vajadzībām (turpmāk - personiskie ieguldījumi) vai izlieto personīgajām vajadzībām (turpmāk - personīgajam patēriņam izņemtie līdzekļi).

24. Ja persona bezskaidrā naudā saņemtos ieņēmumus un izdarītos

izdevumus nav reģistrējusi žurnālā pirms kredītiestādes (bankas) konta izraksta saņemšanas, tad bezskaidrā naudā saņemtos ieņēmumus un izdarītos izdevumus žurnālā ieraksta pēc kredītiestādes (bankas) konta izraksta saņemšanas, ievērojot prasības par darījumu reģistrēšanu grāmatvedības reģistros.

25. Persona, kas nodarbojas ar lauksaimniecisko ražošanu (arī lauku tūrismu), žurnālā nodala lauksaimnieciskās ražošanas (arī lauku tūrisma) ieņēmumus un izdevumus, lai nodrošinātu ienākuma no lauksaimnieciskās ražošanas (arī lauku tūrisma) aprēķināšanu.

6

1.2. Saimnieciskās darbības ieņēmumu un izdevumu

uzskaites žurnāla ailēs uzrādāmā informācija

1. 1.aile „Ieraksta kārtas numurs”

Kārtas numuri žurnālā jāuzrāda hronoloģiskā (augošā) secībā no gada sākuma.

2. 2.aile „Ieraksta datums” Šajā ailē uzrāda žurnālā izdarītā ieraksta datumu, kurš var arī nesakrist ar

attaisnojuma dokumentā norādīto saimnieciskā darījuma veikšanas datumu. Piemēram, ja zemnieku saimniecības īpašnieks no 20.maija līdz

23.maijam apmeklē Igaunijā semināru, kas saistīts ar viņa saimniecisko darbību, tad izmaksas, kas saistītas ar šī semināra apmeklējumu, pamatojoties uz iesniegtajiem attaisnojuma dokumentiem žurnālā reģistrēs tikai pēc atgriešanās no semināra, tas ir, 24.maijā.

3. 3. aile „Dokumenta nosaukums, numurs un datums”

Šajā ailē uzrāda tā attaisnojuma dokumenta nosaukumu, numuru un datumu, uz kura pamata tiek izdarīts ieraksts žurnālā. Tā kā persona žurnālā drīkst izdarīt ierakstus pamatojoties arī uz darījuma partnera izsniegtu kases čeku, kvīti, biļeti, kases ieņēmumu vai izdevumu ordera kopiju, norakstu, kvīti vai citu ārēju attaisnojuma dokumentu, tad šajā ailē uzrādāmi konkrētā ārējā attaisnojuma dokumenta rekvizīti vai iekšējā attaisnojuma dokumenta rekvizīti, ja uz tā pamata tiek izdarīts ieraksts.

4. 4.aile „Dokumenta autors, darījuma partneris (fiziskās personas

vārds, uzvārds vai juridiskās personas nosaukums)” Šajā ailē uzrāda attaisnojuma dokumenta autora (sagatavotāja) vārdu,

uzvārdu (fiziskajām personām) vai nosaukumu (juridiskajām personām), ja attaisnojuma dokumentu sagatavojusi cita persona.

Ja dokumenta (piemēram, kases ieņēmumu vai izdevumu ordera) sastādītājs ir pati persona, tad šajā ailē uzrādāms darījuma partnera vai (ja nav darījuma partnera) pašas personas vārds, uzvārds (fiziskajām personām) vai nosaukums (juridiskajām personām).

5. 5.aile „Saimnieciskā darījuma apraksts”

Šajā ailē uzrāda īsu saimnieciskā darījuma aprakstu, kas uzrādīts attaisnojuma dokumentā.

Piemēram, ja persona savas saimnieciskās darbības nodrošināšanai ir iegādājusies materiālus un kases aparāta čekā ir uzrādīts, ka ir pirkta krāsa, līme un laka, tad šajā ailē saimnieciskā darījuma apraksts varētu būt: „Iegādāti materiāli”.

7

6. 6.aile „Analītiskās uzskaites reģistra Nr. vai nosaukums” Šajā ailē uzrāda analītiskā reģistra numuru vai nosaukumu, kurā arī ir

iereģistrēts konkrēts saimnieciskais darījums un ierakstīts attiecīgais attaisnojuma dokuments.

Piemēram, ja persona ir iegādājusies preces, kas paredzētas pārdošanai, tad šajā ailē uzrāda Krājumu uzskaites reģistra numuru, kur ir reģistrēta konkrētā prece, vai, ja no darījuma partnera ir saņemta tikai daļēja samaksa par saimniecisko darījumu, tad šajā ailē uzrāda Debitoru parādu uzskaites reģistra numuru, kur ir reģistrēts konkrētais debitors.

Šī aile nav aizpildāma, ja žurnālā reģistrēto darījumu nereģistrē analītiskajos uzskaites reģistros.

Piemēram, persona saņem subsīdiju kā valsts atbalstu lauksaimniecībai, bet pirms tās saņemšanas subsīdiju summa nav reģistrēta Debitoru parādu uzskaites reģistrā, jo nebija zināms cik lielu summu valsts piešķirs subsīdiju veidā no tās, kuru persona pieprasīja. Šajā gadījumā šī aile nav aizpildāma.

7. 7.aile „Kase, Ls, saņemts”

Šajā ailē uzrāda skaidrās naudas ieņēmumus kasē, tie var būt, piemēram, skaidrā naudā saņemtie saimnieciskās darbības ieņēmumi, privātie naudas ieguldījumi, saņemtie kredīti, kā arī no kredītiestāžu kontiem izņemtie naudas līdzekļi, kuri tiks izmantoti, lai veiktu skaidrās naudas darījumus saimnieciskās darbības nodrošināšanai.

Šīs ailes atlikums nedrīkst būt ar mīnus zīmi – tātad izsniegtās skaidrās naudas daudzums nedrīkst pārsniegt saņemto skaidrās naudas daudzumu.

1.piemērs. Ja persona no sava kredītiestādes bankas konta izņem Ls 400,

lai tos turpmāk izmantotu saimnieciskajā darbībā, veicot norēķinus skaidrā naudā, tad to žurnālā uzrāda šādi:

5 7 8 9 10

No kredītiestādes konta izņemta skaidra nauda

400

Kasē iemaksāta skaidra nauda

400

Minētā summa nav jāraksta žurnāla 11. – 24.ailē.

8. 8.aile „Kase, Ls, izsniegts” Šajā ailē uzrāda skaidrās naudas izdevumus kasē, tie var būt, piemēram, ar

saimniecisko darbību saistītie izdevumi, kas veikti skaidrā naudā, privātajām vajadzībām izņemtie skaidrās naudas līdzekļi, atmaksātie kredīti, kā arī kredītiestāžu kontos iemaksātie skaidrās naudas līdzekļi.

8

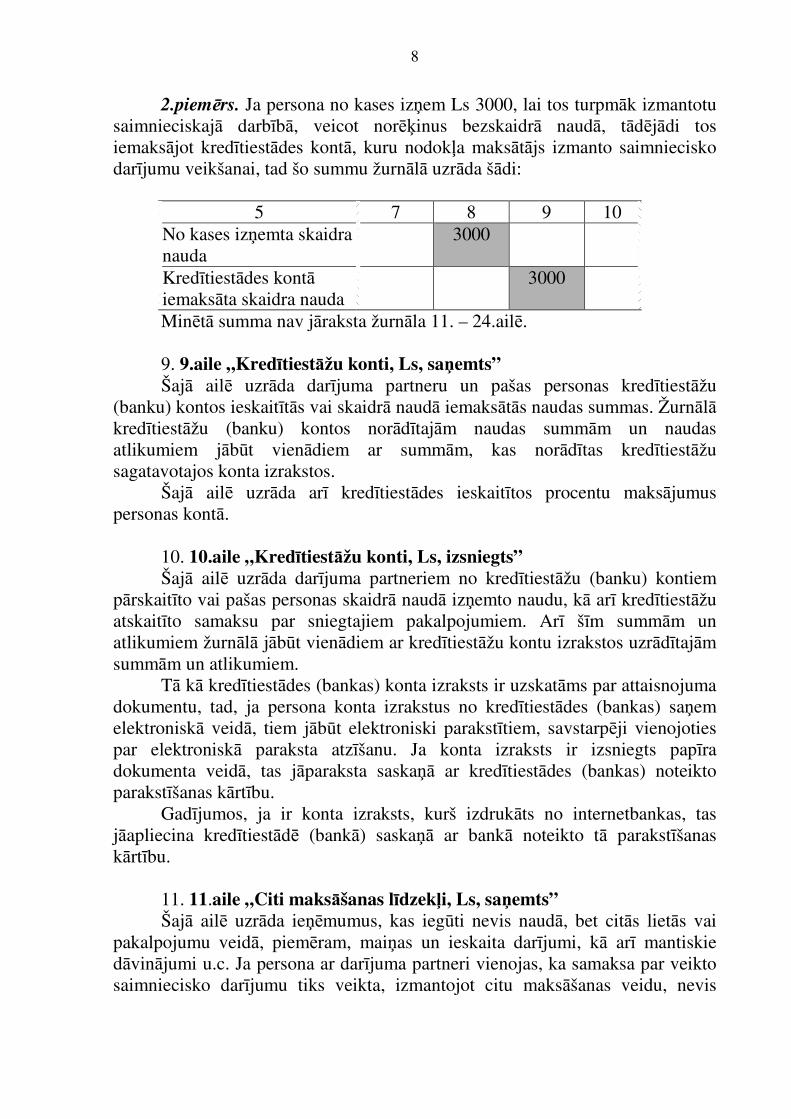

2.piemērs. Ja persona no kases izņem Ls 3000, lai tos turpmāk izmantotu saimnieciskajā darbībā, veicot norēķinus bezskaidrā naudā, tādējādi tos iemaksājot kredītiestādes kontā, kuru nodokļa maksātājs izmanto saimniecisko darījumu veikšanai, tad šo summu žurnālā uzrāda šādi:

5 7 8 9 10

No kases izņemta skaidra nauda

3000

Kredītiestādes kontā iemaksāta skaidra nauda

3000

Minētā summa nav jāraksta žurnāla 11. – 24.ailē.

9. 9.aile „Kredītiestāžu konti, Ls, saņemts”

Šajā ailē uzrāda darījuma partneru un pašas personas kredītiestāžu (banku) kontos ieskaitītās vai skaidrā naudā iemaksātās naudas summas. Žurnālā kredītiestāžu (banku) kontos norādītajām naudas summām un naudas atlikumiem jābūt vienādiem ar summām, kas norādītas kredītiestāžu sagatavotajos konta izrakstos.

Šajā ailē uzrāda arī kredītiestādes ieskaitītos procentu maksājumus personas kontā.

10. 10.aile „Kredītiestāžu konti, Ls, izsniegts” Šajā ailē uzrāda darījuma partneriem no kredītiestāžu (banku) kontiem

pārskaitīto vai pašas personas skaidrā naudā izņemto naudu, kā arī kredītiestāžu atskaitīto samaksu par sniegtajiem pakalpojumiem. Arī šīm summām un atlikumiem žurnālā jābūt vienādiem ar kredītiestāžu kontu izrakstos uzrādītajām summām un atlikumiem.

Tā kā kredītiestādes (bankas) konta izraksts ir uzskatāms par attaisnojuma dokumentu, tad, ja persona konta izrakstus no kredītiestādes (bankas) saņem elektroniskā veidā, tiem jābūt elektroniski parakstītiem, savstarpēji vienojoties par elektroniskā paraksta atzīšanu. Ja konta izraksts ir izsniegts papīra dokumenta veidā, tas jāparaksta saskaņā ar kredītiestādes (bankas) noteikto parakstīšanas kārtību.

Gadījumos, ja ir konta izraksts, kurš izdrukāts no internetbankas, tas jāapliecina kredītiestādē (bankā) saskaņā ar bankā noteikto tā parakstīšanas kārtību.

11. 11.aile „Citi maksāšanas līdzekļi, Ls, saņemts” Šajā ailē uzrāda ieņēmumus, kas iegūti nevis naudā, bet citās lietās vai

pakalpojumu veidā, piemēram, maiņas un ieskaita darījumi, kā arī mantiskie dāvinājumi u.c. Ja persona ar darījuma partneri vienojas, ka samaksa par veikto saimniecisko darījumu tiks veikta, izmantojot citu maksāšanas veidu, nevis

9

naudu, tad šajā ailē ir jānorāda attiecīgā maksāšanas veida vērtība naudas izteiksmē.

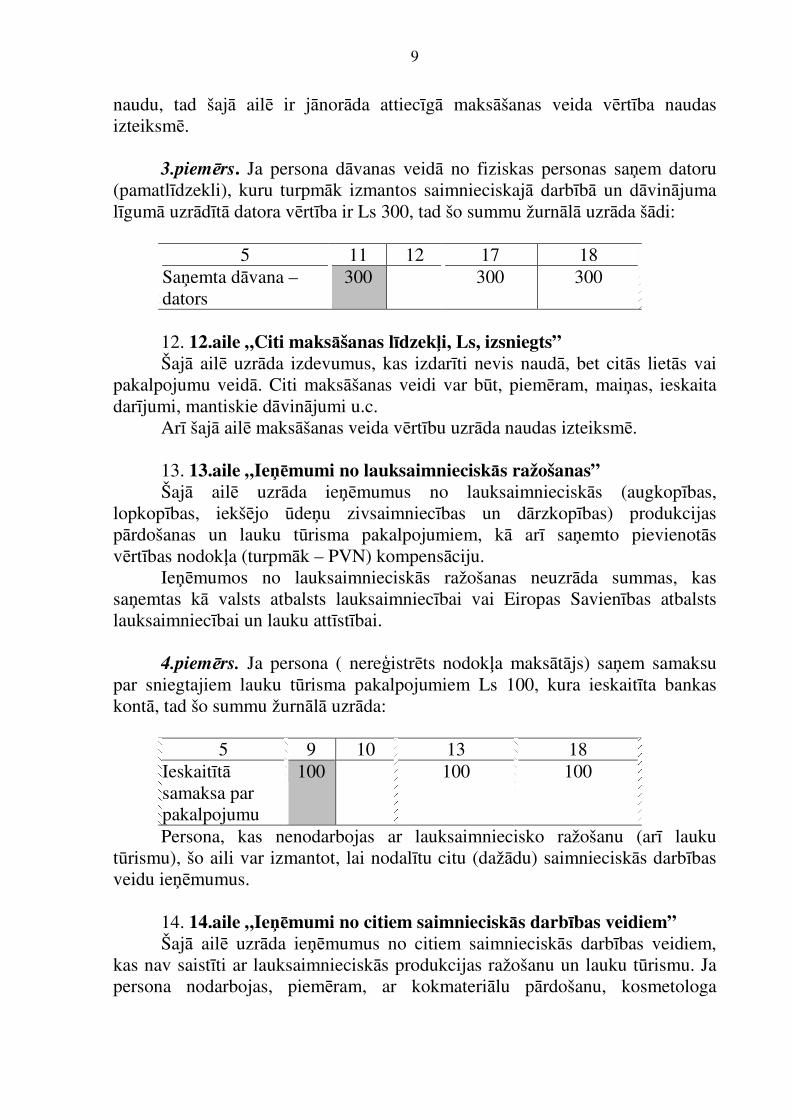

3.piemērs. Ja persona dāvanas veidā no fiziskas personas saņem datoru

(pamatlīdzekli), kuru turpmāk izmantos saimnieciskajā darbībā un dāvinājuma līgumā uzrādītā datora vērtība ir Ls 300, tad šo summu žurnālā uzrāda šādi:

5 11 12 17 18

Saņemta dāvana – dators

300 300 300

12. 12.aile „Citi maksāšanas līdzekļi, Ls, izsniegts” Šajā ailē uzrāda izdevumus, kas izdarīti nevis naudā, bet citās lietās vai

pakalpojumu veidā. Citi maksāšanas veidi var būt, piemēram, maiņas, ieskaita darījumi, mantiskie dāvinājumi u.c.

Arī šajā ailē maksāšanas veida vērtību uzrāda naudas izteiksmē.

13. 13.aile „Ieņēmumi no lauksaimnieciskās ražošanas”

Šajā ailē uzrāda ieņēmumus no lauksaimnieciskās (augkopības, lopkopības, iekšējo ūdeņu zivsaimniecības un dārzkopības) produkcijas pārdošanas un lauku tūrisma pakalpojumiem, kā arī saņemto pievienotās vērtības nodokļa (turpmāk – PVN) kompensāciju.

Ieņēmumos no lauksaimnieciskās ražošanas neuzrāda summas, kas saņemtas kā valsts atbalsts lauksaimniecībai vai Eiropas Savienības atbalsts lauksaimniecībai un lauku attīstībai.

4.piemērs. Ja persona ( nereģistrēts nodokļa maksātājs) saņem samaksu

par sniegtajiem lauku tūrisma pakalpojumiem Ls 100, kura ieskaitīta bankas kontā, tad šo summu žurnālā uzrāda:

5 9 10 13 18

Ieskaitītā samaksa par pakalpojumu

100 100 100

Persona, kas nenodarbojas ar lauksaimniecisko ražošanu (arī lauku tūrismu), šo aili var izmantot, lai nodalītu citu (dažādu) saimnieciskās darbības veidu ieņēmumus.

14. 14.aile „Ieņēmumi no citiem saimnieciskās darbības veidiem” Šajā ailē uzrāda ieņēmumus no citiem saimnieciskās darbības veidiem,

kas nav saistīti ar lauksaimnieciskās produkcijas ražošanu un lauku tūrismu. Ja persona nodarbojas, piemēram, ar kokmateriālu pārdošanu, kosmetologa

10

pakalpojumu sniegšanu, konditorejas izstrādājumu ražošanu u.c., tad ieņēmumi no saimnieciskās darbības ir uzrādāmi šajā ailē.

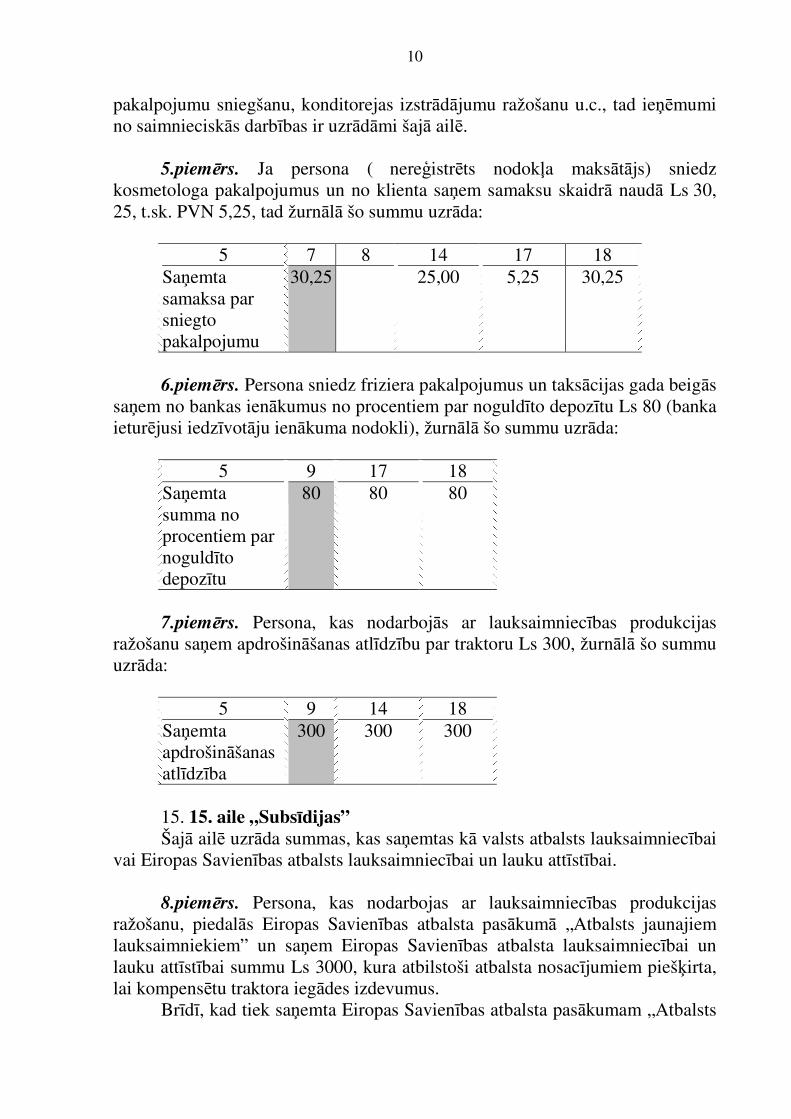

5.piemērs. Ja persona ( nereģistrēts nodokļa maksātājs) sniedz kosmetologa pakalpojumus un no klienta saņem samaksu skaidrā naudā Ls 30, 25, t.sk. PVN 5,25, tad žurnālā šo summu uzrāda:

5 7 8 14 17 18 Saņemta samaksa par sniegto pakalpojumu

30,25 25,00 5,25 30,25

6.piemērs. Persona sniedz friziera pakalpojumus un taksācijas gada beigās saņem no bankas ienākumus no procentiem par noguldīto depozītu Ls 80 (banka ieturējusi iedzīvotāju ienākuma nodokli), žurnālā šo summu uzrāda:

5 9 17 18 Saņemta summa no procentiem par noguldīto depozītu

80 80 80

7.piemērs. Persona, kas nodarbojās ar lauksaimniecības produkcijas

ražošanu saņem apdrošināšanas atlīdzību par traktoru Ls 300, žurnālā šo summu uzrāda:

5 9 14 18 Saņemta apdrošināšanas atlīdzība

300 300 300

15. 15. aile „Subsīdijas” Šajā ailē uzrāda summas, kas saņemtas kā valsts atbalsts lauksaimniecībai

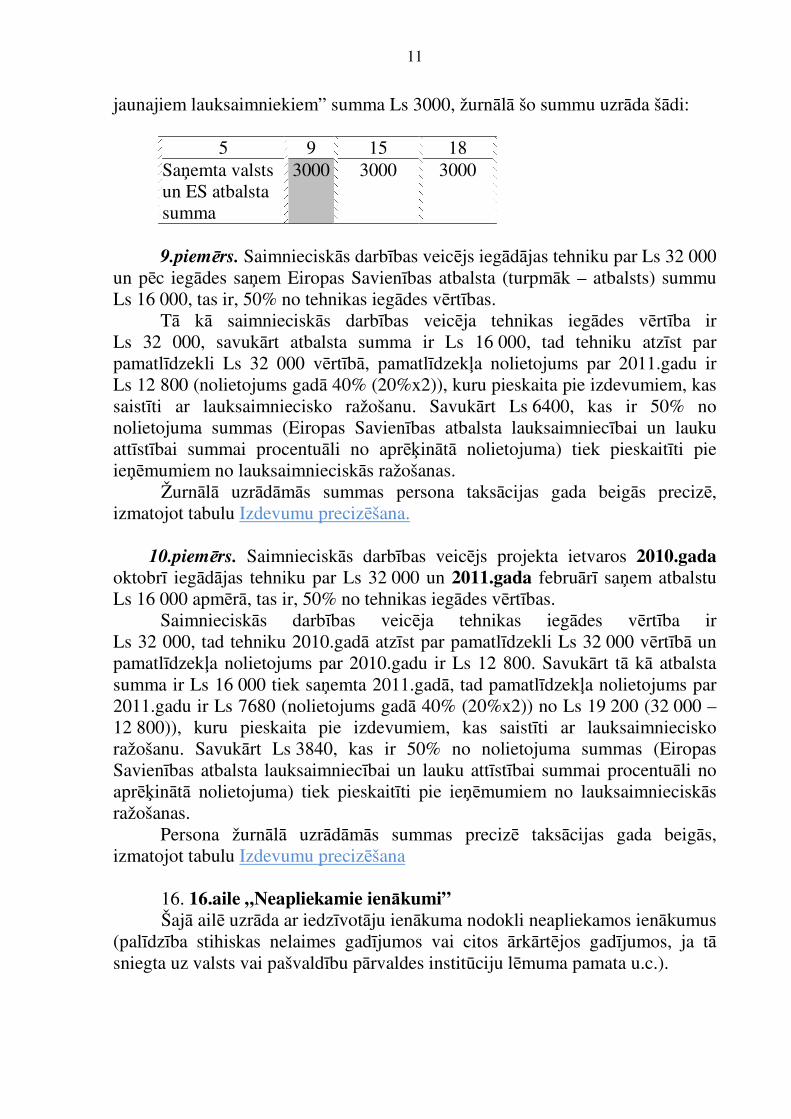

vai Eiropas Savienības atbalsts lauksaimniecībai un lauku attīstībai. 8.piemērs. Persona, kas nodarbojas ar lauksaimniecības produkcijas ražošanu, piedalās Eiropas Savienības atbalsta pasākumā „Atbalsts jaunajiem lauksaimniekiem” un saņem Eiropas Savienības atbalsta lauksaimniecībai un lauku attīstībai summu Ls 3000, kura atbilstoši atbalsta nosacījumiem piešķirta, lai kompensētu traktora iegādes izdevumus.

Brīdī, kad tiek saņemta Eiropas Savienības atbalsta pasākumam „Atbalsts

11

jaunajiem lauksaimniekiem” summa Ls 3000, žurnālā šo summu uzrāda šādi:

5 9 15 18 Saņemta valsts un ES atbalsta summa

3000 3000 3000

9.piemērs. Saimnieciskās darbības veicējs iegādājas tehniku par Ls 32 000

un pēc iegādes saņem Eiropas Savienības atbalsta (turpmāk – atbalsts) summu Ls 16 000, tas ir, 50% no tehnikas iegādes vērtības.

Tā kā saimnieciskās darbības veicēja tehnikas iegādes vērtība ir Ls 32 000, savukārt atbalsta summa ir Ls 16 000, tad tehniku atzīst par pamatlīdzekli Ls 32 000 vērtībā, pamatlīdzekļa nolietojums par 2011.gadu ir Ls 12 800 (nolietojums gadā 40% (20%x2)), kuru pieskaita pie izdevumiem, kas saistīti ar lauksaimniecisko ražošanu. Savukārt Ls 6400, kas ir 50% no nolietojuma summas (Eiropas Savienības atbalsta lauksaimniecībai un lauku attīstībai summai procentuāli no aprēķinātā nolietojuma) tiek pieskaitīti pie ieņēmumiem no lauksaimnieciskās ražošanas.

Žurnālā uzrādāmās summas persona taksācijas gada beigās precizē, izmatojot tabulu Izdevumu precizēšana.

10.piemērs. Saimnieciskās darbības veicējs projekta ietvaros 2010.gada

oktobrī iegādājas tehniku par Ls 32 000 un 2011.gada februārī saņem atbalstu Ls 16 000 apmērā, tas ir, 50% no tehnikas iegādes vērtības.

Saimnieciskās darbības veicēja tehnikas iegādes vērtība ir Ls 32 000, tad tehniku 2010.gadā atzīst par pamatlīdzekli Ls 32 000 vērtībā un pamatlīdzekļa nolietojums par 2010.gadu ir Ls 12 800. Savukārt tā kā atbalsta summa ir Ls 16 000 tiek saņemta 2011.gadā, tad pamatlīdzekļa nolietojums par 2011.gadu ir Ls 7680 (nolietojums gadā 40% (20%x2)) no Ls 19 200 (32 000 – 12 800)), kuru pieskaita pie izdevumiem, kas saistīti ar lauksaimniecisko ražošanu. Savukārt Ls 3840, kas ir 50% no nolietojuma summas (Eiropas Savienības atbalsta lauksaimniecībai un lauku attīstībai summai procentuāli no aprēķinātā nolietojuma) tiek pieskaitīti pie ieņēmumiem no lauksaimnieciskās ražošanas.

Persona žurnālā uzrādāmās summas precizē taksācijas gada beigās, izmatojot tabulu Izdevumu precizēšana

16. 16.aile „Neapliekamie ienākumi” Šajā ailē uzrāda ar iedzīvotāju ienākuma nodokli neapliekamos ienākumus

(palīdzība stihiskas nelaimes gadījumos vai citos ārkārtējos gadījumos, ja tā sniegta uz valsts vai pašvaldību pārvaldes institūciju lēmuma pamata u.c.).

12

Piemēram, ja persona no pašvaldības saņem kompensāciju par plūdu nodarīto postījumu dēļ bojā gājušiem sējumiem, tad saņemtā kompensācijas summa ir jāuzrāda šajā ailē.

17. 17.aile „Ieņēmumi, kas nav attiecināmi uz ienākuma nodokļa

aprēķināšanu” Šajā ailē uzrāda saņemtos aizņēmumus, atdotos aizdevumus, aprēķinātās

un no valsts budžeta atmaksātās PVN summas (tikai reģistrētiem nodokļa maksātājiem), personiskos ieguldījumus u.c.

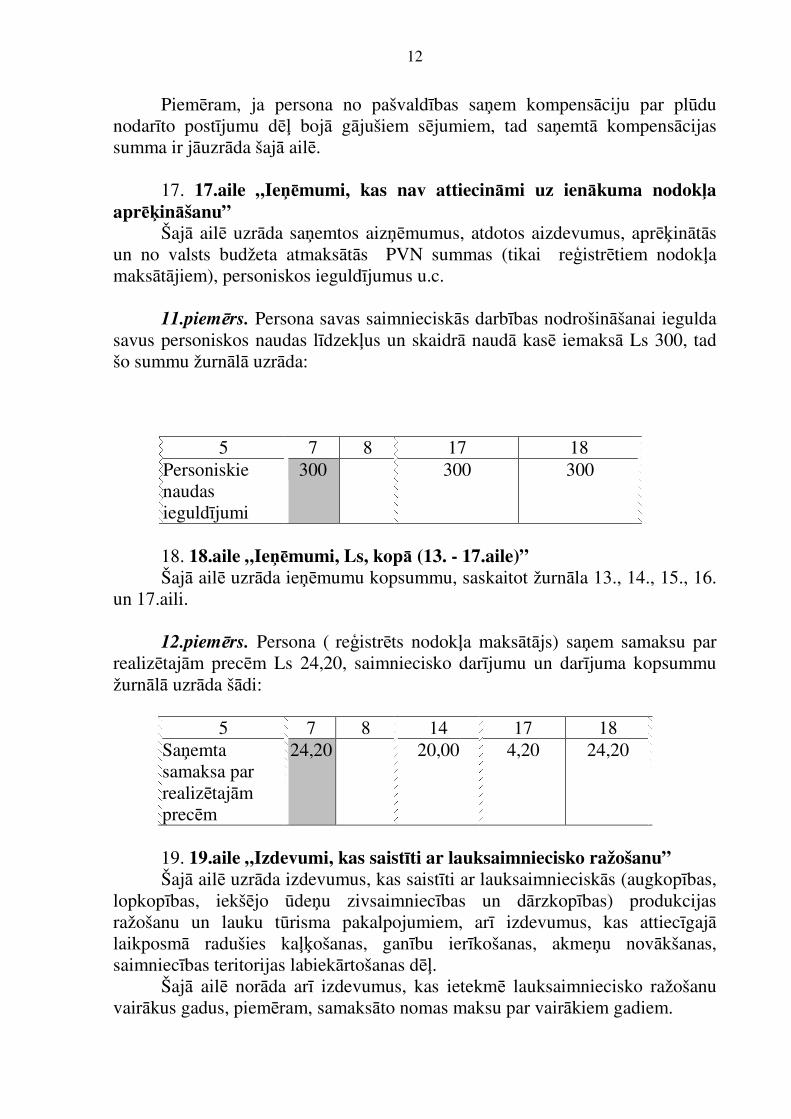

11.piemērs. Persona savas saimnieciskās darbības nodrošināšanai iegulda savus personiskos naudas līdzekļus un skaidrā naudā kasē iemaksā Ls 300, tad šo summu žurnālā uzrāda:

5 7 8 17 18 Personiskie naudas ieguldījumi

300 300 300

18. 18.aile „Ieņēmumi, Ls, kopā (13. - 17.aile)”

Šajā ailē uzrāda ieņēmumu kopsummu, saskaitot žurnāla 13., 14., 15., 16. un 17.aili.

12.piemērs. Persona ( reģistrēts nodokļa maksātājs) saņem samaksu par realizētajām precēm Ls 24,20, saimniecisko darījumu un darījuma kopsummu žurnālā uzrāda šādi:

5 7 8 14 17 18 Saņemta samaksa par realizētajām precēm

24,20 20,00 4,20 24,20

19. 19.aile „Izdevumi, kas saistīti ar lauksaimniecisko ražošanu”

Šajā ailē uzrāda izdevumus, kas saistīti ar lauksaimnieciskās (augkopības, lopkopības, iekšējo ūdeņu zivsaimniecības un dārzkopības) produkcijas ražošanu un lauku tūrisma pakalpojumiem, arī izdevumus, kas attiecīgajā laikposmā radušies kaļķošanas, ganību ierīkošanas, akmeņu novākšanas, saimniecības teritorijas labiekārtošanas dēļ.

Šajā ailē norāda arī izdevumus, kas ietekmē lauksaimniecisko ražošanu vairākus gadus, piemēram, samaksāto nomas maksu par vairākiem gadiem.

13

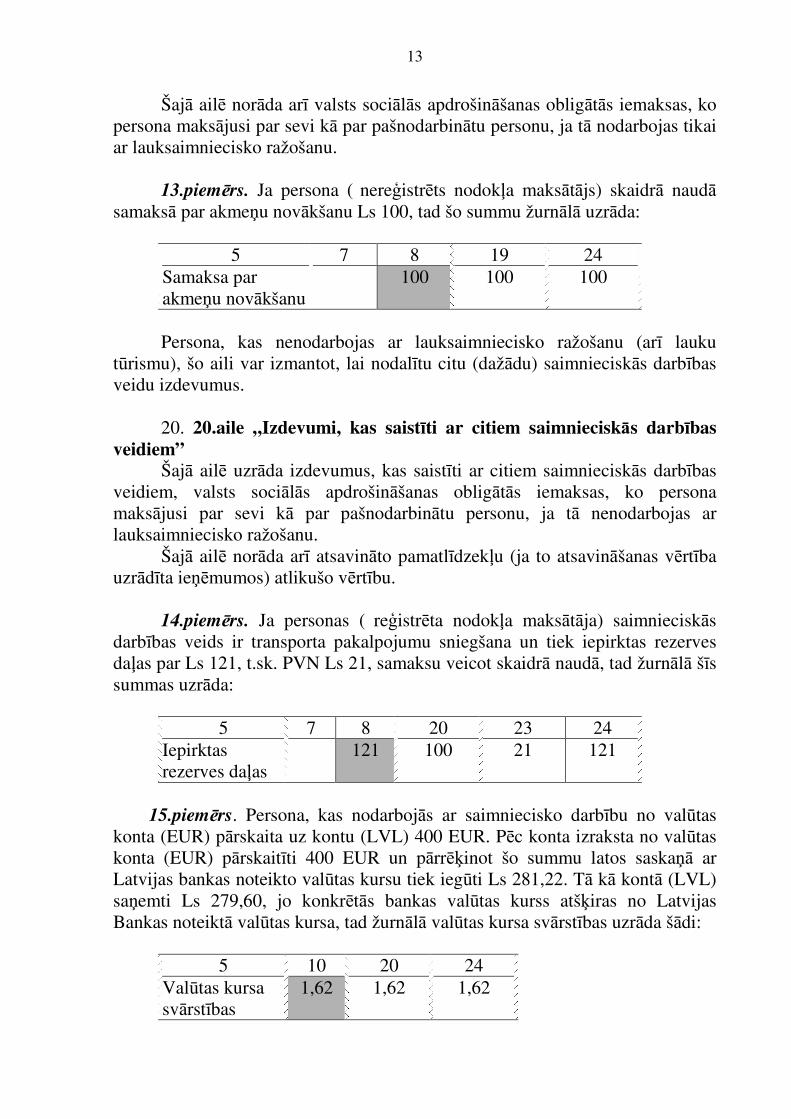

Šajā ailē norāda arī valsts sociālās apdrošināšanas obligātās iemaksas, ko persona maksājusi par sevi kā par pašnodarbinātu personu, ja tā nodarbojas tikai ar lauksaimniecisko ražošanu.

13.piemērs. Ja persona ( nereģistrēts nodokļa maksātājs) skaidrā naudā

samaksā par akmeņu novākšanu Ls 100, tad šo summu žurnālā uzrāda:

5 7 8 19 24 Samaksa par akmeņu novākšanu

100 100 100

Persona, kas nenodarbojas ar lauksaimniecisko ražošanu (arī lauku

tūrismu), šo aili var izmantot, lai nodalītu citu (dažādu) saimnieciskās darbības veidu izdevumus.

20. 20.aile „Izdevumi, kas saistīti ar citiem saimnieciskās darbības

veidiem” Šajā ailē uzrāda izdevumus, kas saistīti ar citiem saimnieciskās darbības

veidiem, valsts sociālās apdrošināšanas obligātās iemaksas, ko persona maksājusi par sevi kā par pašnodarbinātu personu, ja tā nenodarbojas ar lauksaimniecisko ražošanu.

Šajā ailē norāda arī atsavināto pamatlīdzekļu (ja to atsavināšanas vērtība uzrādīta ieņēmumos) atlikušo vērtību.

14.piemērs. Ja personas ( reģistrēta nodokļa maksātāja) saimnieciskās darbības veids ir transporta pakalpojumu sniegšana un tiek iepirktas rezerves daļas par Ls 121, t.sk. PVN Ls 21, samaksu veicot skaidrā naudā, tad žurnālā šīs summas uzrāda:

5 7 8 20 23 24 Iepirktas rezerves daļas

121 100 21 121

15.piemērs. Persona, kas nodarbojās ar saimniecisko darbību no valūtas

konta (EUR) pārskaita uz kontu (LVL) 400 EUR. Pēc konta izraksta no valūtas konta (EUR) pārskaitīti 400 EUR un pārrēķinot šo summu latos saskaņā ar Latvijas bankas noteikto valūtas kursu tiek iegūti Ls 281,22. Tā kā kontā (LVL) saņemti Ls 279,60, jo konkrētās bankas valūtas kurss atšķiras no Latvijas Bankas noteiktā valūtas kursa, tad žurnālā valūtas kursa svārstības uzrāda šādi:

5 10 20 24

Valūtas kursa svārstības

1,62 1,62 1,62

14

21. 21.aile „Proporcionāli sadalāmie izdevumi” Šajā ailē uzrāda tos izdevumus, kas sadalāmi starp lauksaimniecisko

ražošanu (arī lauku tūrismu) un citiem saimnieciskās darbības veidiem, piemērojot proporciju. Tie var būt bankas pakalpojumi, sakaru izdevumi u.c.

Personai ailē uzkrāto izdevumu summa gada beigās jāsadala starp lauksaimnieciskās ražošanas (arī lauku tūrismu) un citiem saimnieciskās darbības izdevumiem proporcionāli attiecīgajiem ieņēmumiem.

Piemēram, ja persona nodarbojas ar lauksaimniecisko ražošanu un transporta pakalpojumu sniegšanu, tad par telefonsarunām veiktā samaksa, kuru nevar nodalīt tieši uz izmaksām, kas saistītas ar lauksaimniecisko ražošanu (arī lauku tūrismu) un atsevišķi uz izmaksām, kas saistītas ar transporta pakalpojumu sniegšanu, ir uzrādāma šajā ailē.

Šajā ailē var norādīt arī citus izdevumus, kurus persona proporcionāli attiecina uz saimnieciskās darbības izdevumiem.

Piemēram, ja persona izmanto saimnieciskai darbībai nodalītu telpu no mājas, kurā dzīvo - apkure, apgaismojums, īpašuma apdrošināšanas maksājumi u.c.

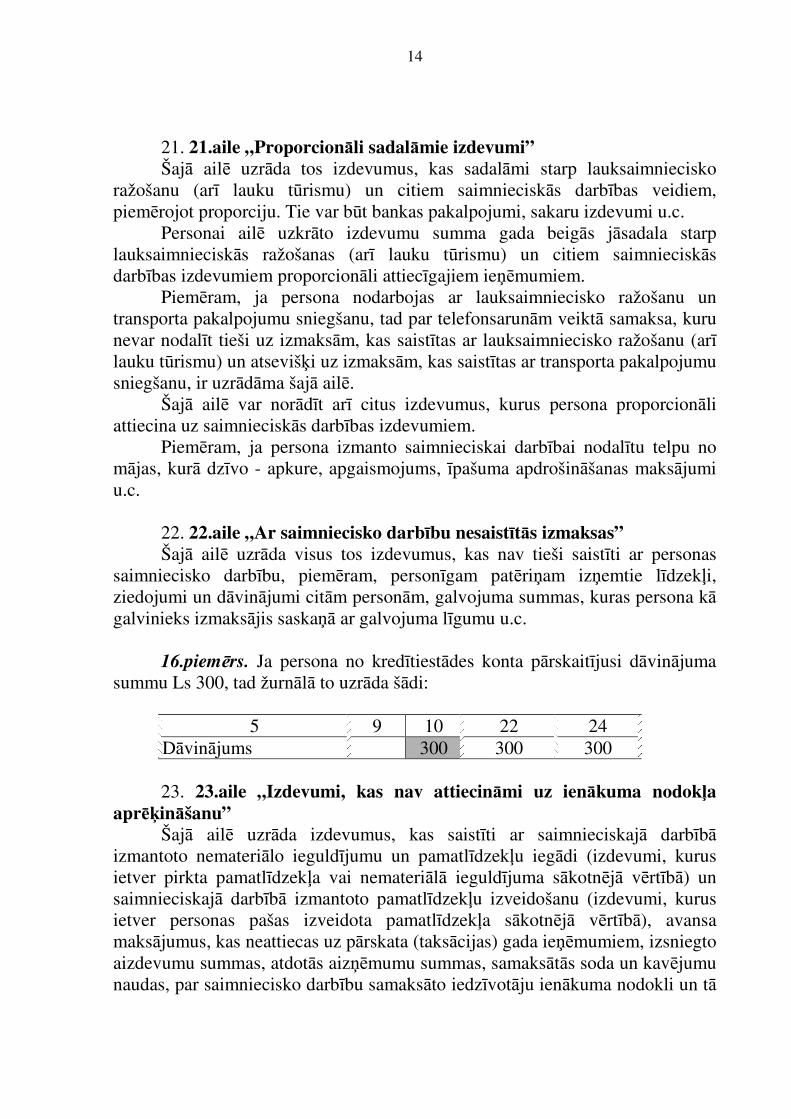

22. 22.aile „Ar saimniecisko darbību nesaistītās izmaksas”

Šajā ailē uzrāda visus tos izdevumus, kas nav tieši saistīti ar personas saimniecisko darbību, piemēram, personīgam patēriņam izņemtie līdzekļi, ziedojumi un dāvinājumi citām personām, galvojuma summas, kuras persona kā galvinieks izmaksājis saskaņā ar galvojuma līgumu u.c.

16.piemērs. Ja persona no kredītiestādes konta pārskaitījusi dāvinājuma summu Ls 300, tad žurnālā to uzrāda šādi:

5 9 10 22 24 Dāvinājums 300 300 300

23. 23.aile „Izdevumi, kas nav attiecināmi uz ienākuma nodokļa

aprēķināšanu” Šajā ailē uzrāda izdevumus, kas saistīti ar saimnieciskajā darbībā

izmantoto nemateriālo ieguldījumu un pamatlīdzekļu iegādi (izdevumi, kurus ietver pirkta pamatlīdzekļa vai nemateriālā ieguldījuma sākotnējā vērtībā) un saimnieciskajā darbībā izmantoto pamatlīdzekļu izveidošanu (izdevumi, kurus ietver personas pašas izveidota pamatlīdzekļa sākotnējā vērtībā), avansa maksājumus, kas neattiecas uz pārskata (taksācijas) gada ieņēmumiem, izsniegto aizdevumu summas, atdotās aizņēmumu summas, samaksātās soda un kavējumu naudas, par saimniecisko darbību samaksāto iedzīvotāju ienākuma nodokli un tā

15

avansu un citus izdevumus, kas nav attiecināmi uz iedzīvotāju ienākuma nodokļa aprēķināšanu.

Ja persona ir reģistrēts nodokļa maksātājs, tad šajā ailē tai jānorāda priekšnodokļa summas un valsts budžetā samaksātās PVN summas.

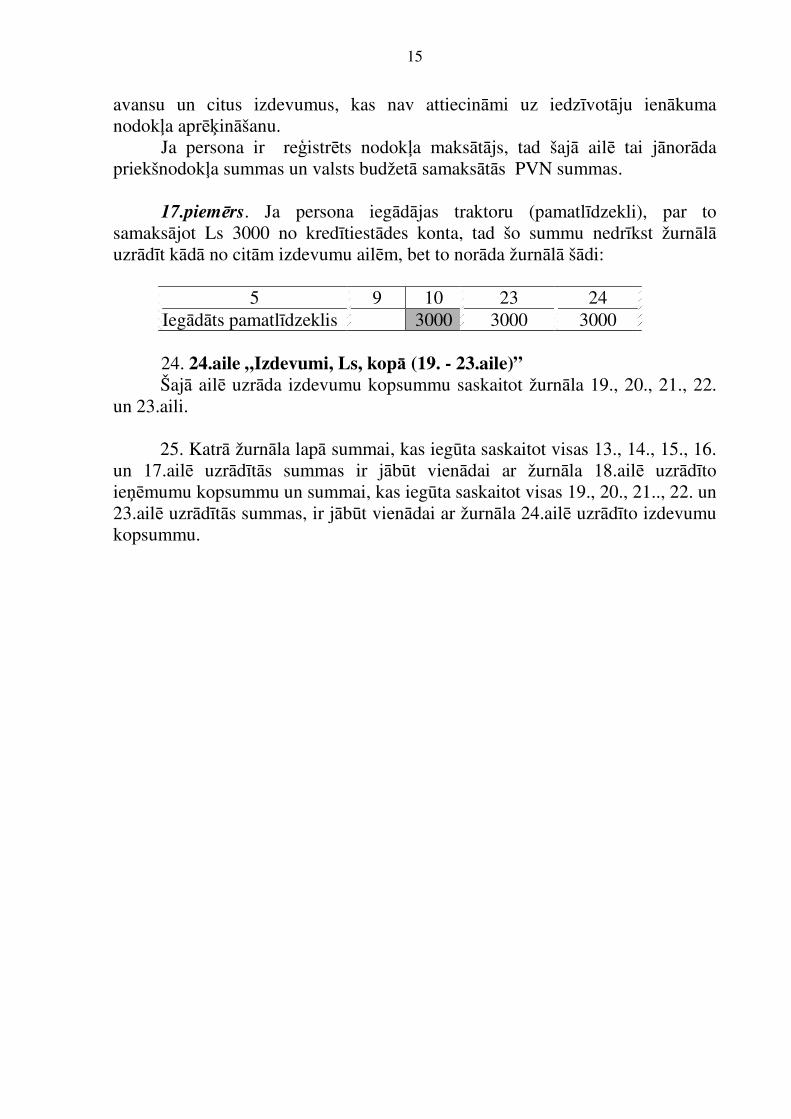

17.piemērs. Ja persona iegādājas traktoru (pamatlīdzekli), par to samaksājot Ls 3000 no kredītiestādes konta, tad šo summu nedrīkst žurnālā uzrādīt kādā no citām izdevumu ailēm, bet to norāda žurnālā šādi:

5 9 10 23 24 Iegādāts pamatlīdzeklis 3000 3000 3000

24. 24.aile „Izdevumi, Ls, kopā (19. - 23.aile)” Šajā ailē uzrāda izdevumu kopsummu saskaitot žurnāla 19., 20., 21., 22.

un 23.aili. 25. Katrā žurnāla lapā summai, kas iegūta saskaitot visas 13., 14., 15., 16.

un 17.ailē uzrādītās summas ir jābūt vienādai ar žurnāla 18.ailē uzrādīto ieņēmumu kopsummu un summai, kas iegūta saskaitot visas 19., 20., 21.., 22. un 23.ailē uzrādītās summas, ir jābūt vienādai ar žurnāla 24.ailē uzrādīto izdevumu kopsummu.

16

2. Pamatlīdzekļu un nemateriālo ieguldījumu

uzskaite un nolietojuma aprēķināšana 1. Pamatlīdzekļi ir līdzekļi materiālā formā, kuri paredzēti izmantošanai

produkcijas ražošanā, pakalpojumu sniegšanā, iznomāšanā, un kuru derīgās lietošanas laiks ir ilgāks par gadu un sākotnējā vērtība lielāka par 300 latiem, un kuri nav paredzēti pārdošanai. Pamatlīdzekļi ir nekustamas vai kustamas mantas vienības.

Piemēram, iekārta vai tās aprīkojums, tehnika, mašīna vai inventārs, transportlīdzeklis, zemesgabals, ēka, būve, ilggadīgie stādījumi u.c.

2. Nemateriālie ieguldījumi ir par samaksu iegādātas vērtības, kurām nav materiālas formas, un kuru derīgās lietošanas laiks ir ilgāks par gadu.

Piemēram, zemes un citu dabas resursu lietošanas tiesības, datorprogrammu licences, preču zīmes u. tml.

2.1. Pamatlīdzekļu un nemateriālo ieguldījumu

uzskaite

1. Pamatlīdzekļu un nemateriālo ieguldījumu iegādes un izveidošanas izdevumus, kā arī kapitālā remonta izmaksas reģistrē saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla (turpmāk – žurnāla) 23.ailē „Izdevumi, kas nav attiecināmi uz ienākuma nodokļa aprēķināšanu”, jo minētos izdevumus attiecina uz saimnieciskās darbības izdevumiem, rēķinot attiecīgo objektu nolietojumu.

2. Žurnāla 23.ailē „Izdevumi, kas nav attiecināmi uz ienākuma nodokļa

aprēķināšanu” jāuzrāda arī izdevumi, kas saistīti ar saimnieciskajā darbībā izmantoto nemateriālo ieguldījumu un pamatlīdzekļu iegādi (izdevumi, kurus ietver pirkta pamatlīdzekļa vai nemateriālā ieguldījuma sākotnējā vērtībā) un izdevumi, kas saistīti ar saimnieciskajā darbībā izmantoto pamatlīdzekļu izveidošanu (izdevumi, kurus ietver personas pašas izveidota pamatlīdzekļa sākotnējā vērtībā).

18.piemērs. Saimnieciskās darbības veicējs iegādājas datoru par Ls 500,

kurš nepieciešams saimnieciskās darbības veikšanai. Šo datoru atzīst par pamatlīdzekli Ls 500 vērtībā. Iegādāto pamatlīdzekli saimnieciskās darbības žurnālā reģistrē šādi:

17

1 2 3 5 6 10 23 24 2. 10.06.08. 10.06.08.

MU Nr.58 Pārskaitīts par iegādāto datoru

1 500 500 500

19.piemērs. Persona, kas nodarbojas ar saimniecisko darbību iegādājas

datorprogrammas licenci, samaksājot Ls 1000 no bankas konta. Licence ir izsniegta uz 5 gadiem. Tātad šo licenci atzīst par nemateriālo ieguldījumu Ls 1000 vērtībā un žurnālā uzrāda šādi:

1 2 3 5 6 10 23 24 5. 28.06.08. 28.06.08.

MU Nr.102

Pārskaitīts par iegādāto licenci

2 1000 1000 1000

3. Zemesgabalus un ēkas uzskaita atsevišķi pat tad, ja tie iegādāti kopā. 20.piemērs. Zemnieku saimniecība 2008.gada 12.maijā iegādājās zemes

gabalu un ēku uz tās, attaisnojuma dokumentā pārdevējs ir uzrādījis kopējo darījuma vērtību Ls 50 000, atsevišķi nenorādot zemes un ēkas vērtību.

Žurnālā šis darījums tiek reģistrēts šādi:

1 2 3 5 6 10 23 24 5. 12.05.08. 12.05.08.

MU Nr.102

Pārskaitīts par iegādāto zemes gabalu un ēku

2 50000 50000 50000

Lai zemes gabalu un ēku varētu atsevišķi uzskaitīt, zemnieku saimniecība

izmanto profesionāli kvalificēta vērtētāja pakalpojumus, saņemot atsevišķu novērtējumu zemes gabalam un ēkai, pamatojoties uz šo vērtējumu zemes gabala vērtība un ēkas vērtība tiek uzskaitīta atsevišķi.

4. Zemei nolietojums netiek aprēķināts, tādēļ izdevumus zemes iegādei

izmaksās iekļauj tad, kad zemi atsavina, piemēram, pārdod vai dāvina. Savukārt ar zemes iegādi saistītos papildu izdevumus, gadījumā, ja zeme tiek izmantota saimnieciskajā darbībā, iekļauj saimnieciskās darbības izmaksās.

5. Persona saimnieciskajā darbībā izmantojamo pamatlīdzekļu un

nemateriālo ieguldījumu uzskaiti un to nolietojuma aprēķināšanu veic, aizpildot nolietojuma aprēķina veidlapas.

6. Katram pamatlīdzeklim, kā arī nemateriālajam ieguldījumam jāiekārto

sava nolietojuma aprēķina veidlapa.

18

7. Saimnieciskā darbībā izmantojamo pamatlīdzekļu analītiskai uzskaitei un nolietojuma aprēķināšanai iekārto Ministru kabineta 2006.gada 4.jūlija noteikumu Nr.556 „Likuma „Par uzņēmumu ienākuma nodokli” normu piemērošanas noteikumi” 9.pielikumā minēto veidlapu.

8. Ja saimnieciskā darbībā tiek izmantota jauna ražošanas tehnoloģiskā

iekārta, kas iegādāta sākot ar 2006.gada 1.janvāri, iekārto Ministru kabineta 2006.gada 4.jūlija noteikumu Nr.556 „Likuma „Par uzņēmumu ienākuma nodokli” normu piemērošanas noteikumi” 10.pielikumā minēto veidlapu.

9. Ja persona ir reģistrēta un darbojas kādā no īpaši atbalstāmajām

teritorijām, tad saimnieciskā darbībā izmantojamo pamatlīdzekļu uzskaitei iekārto Ministru kabineta 2006.gada 4.jūlija noteikumu Nr.556 „Likuma „Par uzņēmumu ienākuma nodokli” normu piemērošanas noteikumi” 12.pielikumā minēto veidlapu.

10. Saimnieciskā darbībā izmantojamo nemateriālo ieguldījumu uzskaitei un nolietojuma aprēķināšanai iekārto Ministru kabineta 2006.gada 4.jūlija noteikumu Nr.556 „Likuma „Par uzņēmumu ienākuma nodokli” normu piemērošanas noteikumi” 14.pielikumā minēto veidlapu.

11. Ja saimnieciskajā darbībā tiek izmantota vieglā automašīna, kas iegādāta pēc 2007.gada 12.jūnija, iekārto Ministru kabineta 2006.gada 4.jūlija noteikumu Nr.556 „Likuma „Par uzņēmumu ienākuma nodokli” normu piemērošanas noteikumi” 9.pielikumā minēto veidlapu.

2.2. Pamatlīdzekļu un nemateriālo ieguldījumu

sākotnējā vērtība 1. Pamatlīdzekli uzskaita pamatlīdzekļa nolietojuma aprēķina veidlapā to

sākotnējā vērtībā, tas ir, iegādes izmaksās vai ražošanas pašizmaksā. 2. Pirkta pamatlīdzekļa vai nemateriālā ieguldījuma sākotnējā vērtībā

ietver: 1) pirkšanas cenu; 2) citus tiešos izdevumus (piemēram, pamatlīdzekļa piegādes izdevumi

līdz tā izmantošanas vietai, pamatlīdzekļa sagatavošanas izdevumi paredzētajai izmantošanai, kā arī samaksātie muitas maksājumi);

3) saņemto aizņēmumu procentus, kas samaksāti par periodu līdz objekta lietderīgās izmantošanas uzsākšanai.

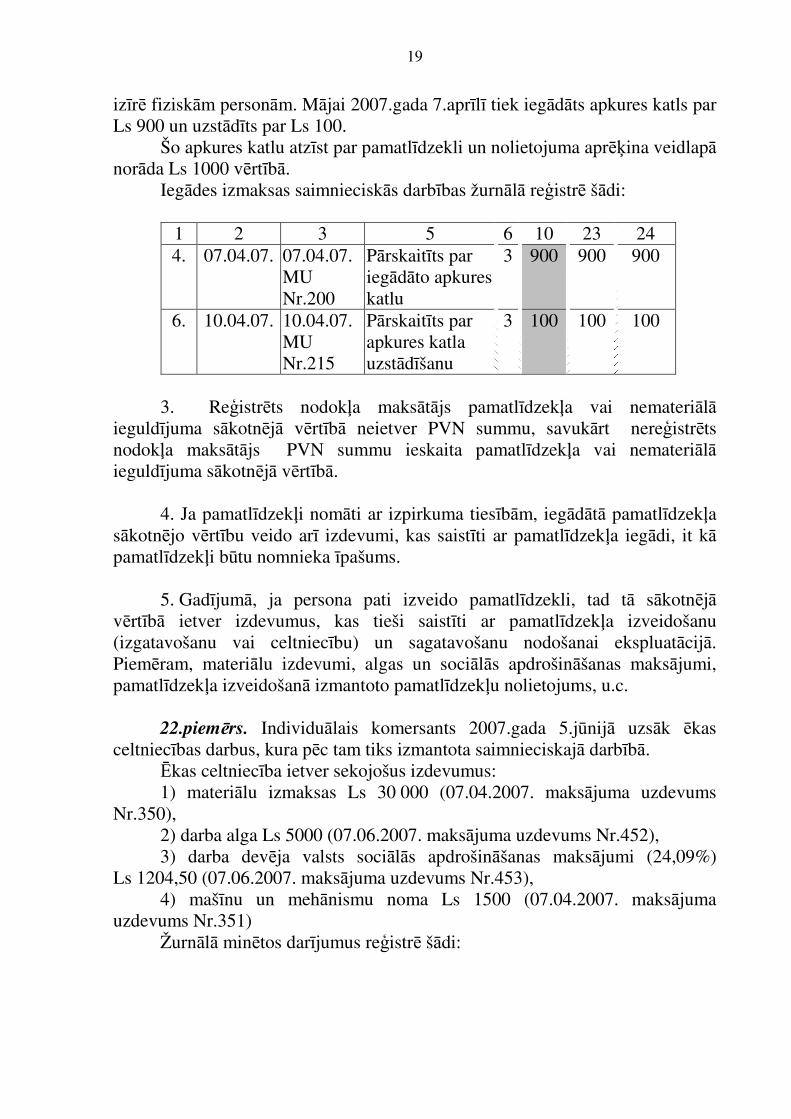

21.piemērs. Namīpašnieks veic savā īpašumā esošās mājas

apsaimniekošanu. Saskaņā ar līgumiem namīpašnieks mājā esošos dzīvokļus

19

izīrē fiziskām personām. Mājai 2007.gada 7.aprīlī tiek iegādāts apkures katls par Ls 900 un uzstādīts par Ls 100.

Šo apkures katlu atzīst par pamatlīdzekli un nolietojuma aprēķina veidlapā norāda Ls 1000 vērtībā.

Iegādes izmaksas saimnieciskās darbības žurnālā reģistrē šādi:

1 2 3 5 6 10 23 24 4. 07.04.07. 07.04.07.

MU Nr.200

Pārskaitīts par iegādāto apkures katlu

3 900 900 900

6. 10.04.07. 10.04.07. MU Nr.215

Pārskaitīts par apkures katla uzstādīšanu

3 100 100 100

3. Reģistrēts nodokļa maksātājs pamatlīdzekļa vai nemateriālā

ieguldījuma sākotnējā vērtībā neietver PVN summu, savukārt nereģistrēts nodokļa maksātājs PVN summu ieskaita pamatlīdzekļa vai nemateriālā ieguldījuma sākotnējā vērtībā.

4. Ja pamatlīdzekļi nomāti ar izpirkuma tiesībām, iegādātā pamatlīdzekļa

sākotnējo vērtību veido arī izdevumi, kas saistīti ar pamatlīdzekļa iegādi, it kā pamatlīdzekļi būtu nomnieka īpašums.

5. Gadījumā, ja persona pati izveido pamatlīdzekli, tad tā sākotnējā

vērtībā ietver izdevumus, kas tieši saistīti ar pamatlīdzekļa izveidošanu (izgatavošanu vai celtniecību) un sagatavošanu nodošanai ekspluatācijā. Piemēram, materiālu izdevumi, algas un sociālās apdrošināšanas maksājumi, pamatlīdzekļa izveidošanā izmantoto pamatlīdzekļu nolietojums, u.c.

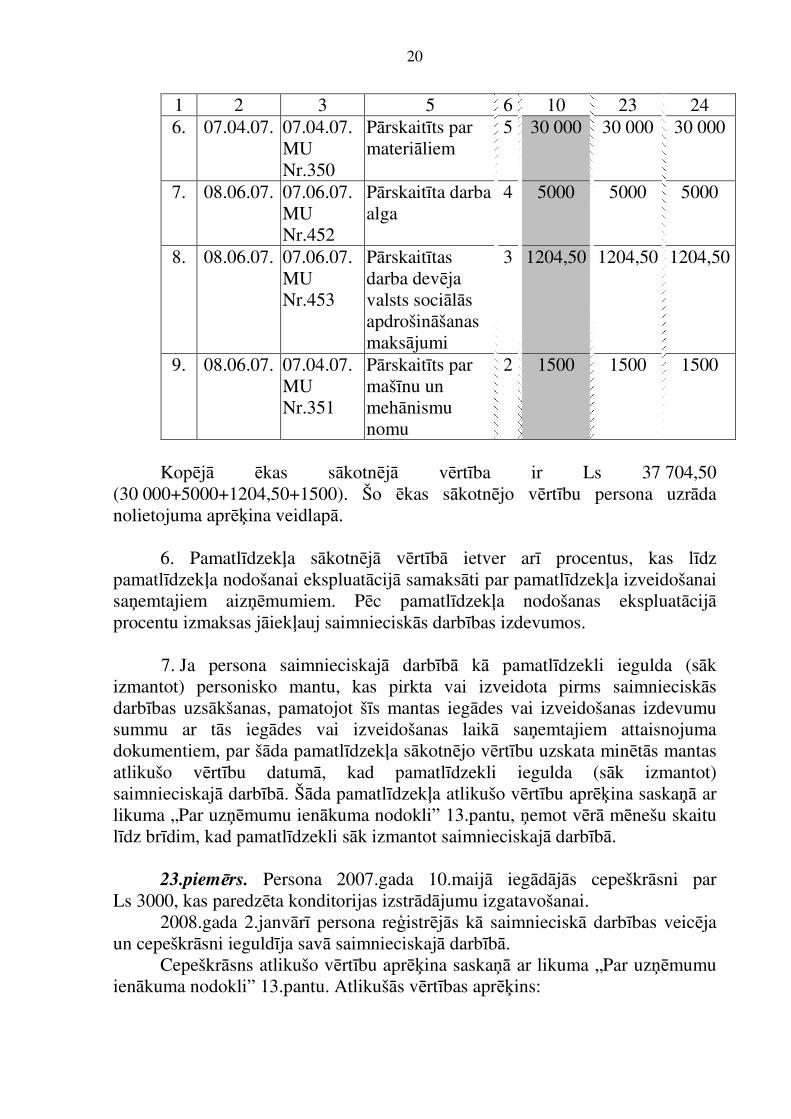

22.piemērs. Individuālais komersants 2007.gada 5.jūnijā uzsāk ēkas

celtniecības darbus, kura pēc tam tiks izmantota saimnieciskajā darbībā. Ēkas celtniecība ietver sekojošus izdevumus: 1) materiālu izmaksas Ls 30 000 (07.04.2007. maksājuma uzdevums

Nr.350), 2) darba alga Ls 5000 (07.06.2007. maksājuma uzdevums Nr.452), 3) darba devēja valsts sociālās apdrošināšanas maksājumi (24,09%)

Ls 1204,50 (07.06.2007. maksājuma uzdevums Nr.453), 4) mašīnu un mehānismu noma Ls 1500 (07.04.2007. maksājuma

uzdevums Nr.351) Žurnālā minētos darījumus reģistrē šādi:

20

1 2 3 5 6 10 23 24 6. 07.04.07. 07.04.07.

MU Nr.350

Pārskaitīts par materiāliem

5 30 000 30 000 30 000

7. 08.06.07. 07.06.07. MU Nr.452

Pārskaitīta darba alga

4 5000 5000 5000

8. 08.06.07. 07.06.07. MU Nr.453

Pārskaitītas darba devēja valsts sociālās apdrošināšanas maksājumi

3 1204,50 1204,50 1204,50

9. 08.06.07. 07.04.07. MU Nr.351

Pārskaitīts par mašīnu un mehānismu nomu

2 1500 1500 1500

Kopējā ēkas sākotnējā vērtība ir Ls 37 704,50

(30 000+5000+1204,50+1500). Šo ēkas sākotnējo vērtību persona uzrāda nolietojuma aprēķina veidlapā.

6. Pamatlīdzekļa sākotnējā vērtībā ietver arī procentus, kas līdz

pamatlīdzekļa nodošanai ekspluatācijā samaksāti par pamatlīdzekļa izveidošanai saņemtajiem aizņēmumiem. Pēc pamatlīdzekļa nodošanas ekspluatācijā procentu izmaksas jāiekļauj saimnieciskās darbības izdevumos.

7. Ja persona saimnieciskajā darbībā kā pamatlīdzekli iegulda (sāk

izmantot) personisko mantu, kas pirkta vai izveidota pirms saimnieciskās darbības uzsākšanas, pamatojot šīs mantas iegādes vai izveidošanas izdevumu summu ar tās iegādes vai izveidošanas laikā saņemtajiem attaisnojuma dokumentiem, par šāda pamatlīdzekļa sākotnējo vērtību uzskata minētās mantas atlikušo vērtību datumā, kad pamatlīdzekli iegulda (sāk izmantot) saimnieciskajā darbībā. Šāda pamatlīdzekļa atlikušo vērtību aprēķina saskaņā ar likuma „Par uzņēmumu ienākuma nodokli” 13.pantu, ņemot vērā mēnešu skaitu līdz brīdim, kad pamatlīdzekli sāk izmantot saimnieciskajā darbībā.

23.piemērs. Persona 2007.gada 10.maijā iegādājās cepeškrāsni par

Ls 3000, kas paredzēta konditorijas izstrādājumu izgatavošanai. 2008.gada 2.janvārī persona reģistrējās kā saimnieciskā darbības veicēja

un cepeškrāsni ieguldīja savā saimnieciskajā darbībā. Cepeškrāsns atlikušo vērtību aprēķina saskaņā ar likuma „Par uzņēmumu

ienākuma nodokli” 13.pantu. Atlikušās vērtības aprēķins:

21

Ls 3000 x 40% = Ls 1 200 - pamatlīdzekļa nolietojums pirms saimnieciskās darbības uzsākšanas par 2007.gadu.

Ls 1200 x 8/12 = Ls 800 – nolietojums par periodu no 2007.gada maija līdz decembrim.

Ls 3000 – Ls 800 = Ls 2200 - pamatlīdzekļa atlikusī vērtība (sākotnējā vērtība), kura uzrādāma nolietojuma aprēķina veidlapā un no kuras sāks rēķināt pamatlīdzekļa nolietojumu saimnieciskās darbības vajadzībām.

8. Ja personas saimnieciskajā darbībā izmantotais pamatlīdzeklis iegūts kā

dāvinājums, kuru saņemot ir samaksāts iedzīvotāju ienākuma nodoklis, tad šādu pamatlīdzekli persona uzskaita dāvinājuma līgumā norādītajā vērtībā. Atlikušo vērtību dienā, kad pamatlīdzekli iegulda (sāk izmantot) saimnieciskajā darbībā, aprēķina saskaņā ar likuma „Par uzņēmumu ienākuma nodokli” 13.pantu, ņemot vērā mēnešu skaitu līdz dienai, kad pamatlīdzekli sāk izmantot saimnieciskajā darbībā.

9. Persona, kurai īpašumtiesības uz ēkām vai būvēm atjaunotas noteiktajā

kārtībā, kā arī to mantinieki un fiziskās personas, kas īpašumtiesības uz ēkām vai būvēm ieguvušas kā dāvinājumu no personām, kurām īpašumtiesības uz ēkām vai būvēm ir atjaunotas noteiktajā kārtībā pamatlīdzekļu nolietojumu ēkām vai būvēm aprēķina, pamatojoties uz ēku vai būvju Valsts zemes dienesta noteikto inventarizācijas vērtību, kas aktualizēta pēc 1997.gada 1.janvāra. Sākot ar 2001.gadu, inventarizācijas vērtība iedzīvotāju ienākuma nodokļa aprēķināšanas vajadzībām netiek aktualizēta.

24.piemērs. Persona ir atguvusi īpašumu 1995.gadā un šajā gadā arī

uzsākusi saimniecisko darbību. Fiziskās personas rīcībā ir vairākas namīpašuma inventarizācijas lietas:

• 1995.gads namīpašuma vērtība Ls 15 000 • 1999.gads namīpašuma vērtība Ls 23 000 • 2002.gads namīpašuma vērtība Ls 32 000

Pamatlīdzekļa nolietojumu iedzīvotāju ienākuma nodokļa vajadzībām par laika posmu no 1995. – 1999.gadam jāaprēķina pēc 1995.gada inventarizācijas lietā noteiktās vērtības. Par 1999.gadu un turpmāk pamatlīdzekļa nolietojums tiek rēķināts no 1999.gada inventarizācijas lietā noteiktās vērtības, no kuras atskaitīts iepriekšējos gados norakstītais pamatlīdzekļa nolietojums.

Nosakot no saimnieciskās darbības gūto apliekamo ienākumu par 1999.gadu, namīpašuma nolietojuma summa par 1999.taksācijas gadu ir Ls 1784,15 (23 000 – (1500+1350+1215+1093,50))=((23 000 – 5158,50)x10%).

10. Ja ēkām un būvēm inventarizācijas vērtība līdz 2000.gadam ir noteikta

vairākas reizes, to nolietojumu aprēķina no pēdējās – ne vēlāk kā 2000.gadā aktualizētās – vērtības.

22

25.piemērs. Persona ir atguvusi īpašumu 1998.gadā un ar to uzsākusi

saimniecisko darbību 2008.gadā. Fiziskās personas rīcībā ir vairākas namīpašuma inventarizācijas lietas:

• 1998.gads namīpašuma vērtība Ls 15 000 • 1999.gads namīpašuma vērtība Ls 23 000 • 2000.gads namīpašuma vērtība Ls 32 000

Nosakot no saimnieciskās darbības gūto apliekamo ienākumu par 2008.gadu, namīpašuma nolietojuma summa par 2008.taksācijas gadu ir Ls 3200 (32 000x10%).

11. Ja ēkas un būves, uz kurām īpašumtiesības ir atjaunotas līdz

2000.gadam, līdz 2000.gadam nav izmantotas personas saimnieciskajā darbībā, šo ēku un būvju nolietojumu aprēķina no inventarizācijas vērtības, kas noteikta tajā gadā, kad ir uzsākta ēkas vai būves izmantošana saimnieciskajā darbībā.

26.piemērs. Fiziska persona ir atguvusi īpašumu 1997.gadā un ar to

uzsākusi saimniecisko darbību 2007.gadā. Fiziskās personas rīcībā ir vairākas namīpašuma inventarizācijas lietas:

• 1997.gads namīpašuma vērtība Ls 25 000 • 1999.gads namīpašuma vērtība Ls 32 000 • 2007.gads namīpašuma vērtība Ls 42 000

Nosakot no saimnieciskās darbības gūto apliekamo ienākumu par 2007.gadu, namīpašuma nolietojuma summa par 2007.taksācijas gadu ir Ls 4200 (42 000x10%).

12. Ēkām un būvēm, uz kurām noteiktajā kārtībā ir atjaunotas

īpašumtiesības un kuru izmantošana saimnieciskajā darbībā uzsākta līdz 2001.gada 1.janvārim, un inventarizācijas vērtība no 1997.gada līdz 2000.gadam nav aktualizēta, nolietojuma aprēķināšanai izmanto pēdējo inventarizācijas vērtību, kas noteikta līdz 1997.gadam. Ja tā nav noteikta, izmanto pieņemšanas un nodošanas aktā norādīto vērtību.

13. Gadījumā, ja saimnieciskajā darbībā izmantotajam pamatlīdzeklim • nav iegādes dokumenta vai dokumentu, kas pamato personas pašas

izveidota pamatlīdzekļa sākotnējo vērtību, • pamatlīdzeklis iegūts ziedojuma, dāvinājuma vai mantojuma veidā, • uz pamatlīdzekli atjaunotas īpašuma tiesības, bet tā sākotnējā vērtība

nav noteikta, ņemot vērā šīs nodaļas 8., 9. un 10.punktu to var uzskaitīt tikai natūrā (bez novērtējuma naudas izteiksmē). Šādiem pamatlīdzekļiem iekārto nolietojuma aprēķina veidlapu, kurā vērtību nenorāda.

23

14. Pamatlīdzekļiem, kurus persona uzskaitīja pamatojoties uz ekspertu vērtības novērtējumu saskaņā ar Ministru kabineta 2001.gada 31.jūlija noteikumiem Nr.338 „Kārtība, kādā veicama ieņēmumu un izdevumu uzskaite iedzīvotāju ienākuma nodokļa aprēķināšanas vajadzībām”, kas bija spēkā līdz 2007.gada 23.martam, var turpināt rēķināt pamatlīdzekļu nolietojumu no iepriekš uzskaitītās vērtības.

15. Ja radušies izdevumi, kas saistīti ar saimnieciskajā darbībā izmantotajam pamatlīdzeklim (arī tad, ja to uzskaita tikai natūrā) veiktajiem uzlabojumiem, tā atjaunošanu vai rekonstrukciju, kas būtiski palielina šī pamatlīdzekļa ražošanas potenciālu vai pagarina ekspluatācijas laiku, šādus izdevumus uzskaita un amortizē tādā pašā kārtībā, kāda noteikta attiecīgajam pamatlīdzeklim saskaņā ar likuma „Par uzņēmumu ienākuma nodokli” 13.pantu.

27.piemērs. Persona – saimnieciskās darbības veicēja 2007.gadā

rekonstruējusi tai piederošu ēku, kas tiek izmantota saimnieciskās darbības vajadzībām un grāmatvedības uzskaitē uzskaitīta natūrā, un parakstījusi rekonstrukcijas darbu pieņemšanas aktu Nr.15, 31.05.2007. Maksājumu uzdevums Nr.500, kur uzrādīta kapitālo izmaksu kopējā summa Ls 19 000, tai skaitā, jumta segums Ls 10 000, logu nomaiņa Ls 5000, apkures sistēma Ls 4000.

Ar rekonstrukcijas darbiem saistītos izdevumus žurnālā uzrāda šādi:

1 2 3 5 6 10 23 24 3. 31.05.07. 31.05.07.

MU Nr.500

Pārskaitīts par rekonstrukcijas darbiem

7 19 000 19 000 19 000

Rekonstrukcijas darbu izmaksas tiek uzskaitītas atsevišķā nolietojuma

aprēķina veidlapā un saskaņā ar likuma „Par uzņēmumu ienākuma nodokli” 13.pantu nolietojuma nodokļa aprēķināšanas vajadzībām tiek piemērota taksācijas gada likme kā ēkai - 10%.

16. Pamatlīdzekļa kārtējā remonta izdevumus, piemēram, izdevumus ēkas

kosmētiskajam remontam, iekļauj saimnieciskās darbības izdevumos tajā periodā, kad veikta samaksa.

17. Amortizētās aizstāšanas izmaksas ir pamatlīdzekļa vērtība, kas

aprēķināta, atskaitot no jauna, līdzvērtīga pamatlīdzekļa iegādes vērtības nolietojumu pēc aizstātā pamatlīdzekļa nolietojuma likmes, uzskaitot nolietojumu par tik ilgu laika periodu, cik ilgi persona izmantojusi aizstāto pamatlīdzekli.

24

28.piemērs. 2010.gadā individuālais komersants iegādājās pamatlīdzekli (traktors), kura iegādes vērtība ir Ls 20 000, pamatlīdzekļa nolietojums par 2010.gadu ir Ls 8000 (nolietojums gadā 40% (20%x2)). Atlikusī vērtība pamatlīdzeklim uz 2011.gada janvāri Ls 12 000 (20 000 – 8000). Tiek nomainīta pamatlīdzekļa detaļa, kura būtiski palielina pamatlīdzekļa darbības potenciālu. Šīs detaļas atlikusī vērtība nav atsevišķi aprēķināta. Jaunās detaļas iegādes izmaksas ir Ls 1500.

Amortizētās aizstāšanas izmaksas (pamatlīdzekļa vērtība) šajā piemērā ir Ls 900 (Ls 1500 (pamatlīdzekļa iegādes izmaksas) - Ls 600 (aprēķinātais nolietojums aizstājamajai detaļai 1500x40%). Savukārt atlikusī vērtība šim pamatlīdzeklim pēc jaunās detaļas nomaiņas ir Ls 12 600 (12 000 (atlikusī vērtība pirms detaļas nomaiņas) – Ls 900 (amortizētās aizstāšanas izmaksas) + Ls 1500 (jaunās detaļas izmaksas)).

2.3. Pamatlīdzekļu un nemateriālo ieguldījumu

nolietojuma aprēķināšana nodokļu vajadzībām

1. Nolietojumu aprēķina pamatlīdzekļiem, kurus izmanto saimnieciskajā

darbībā. Ja nodokļa maksātājs pamatlīdzekli neizmanto saimnieciskajā darbībā, tad

šis pamatlīdzeklis likuma „Par uzņēmumu ienākuma nodokli” 13.pantam noteiktajā kārtībā nav jāuzskaita.

29.piemērs. Persona iegādājās automašīnu, kuru neizmanto

saimnieciskajai darbībai, tādējādi iegādātajai automašīnai nolietojums nodokļu aprēķināšanas vajadzībām nav jāaprēķina.

2. Saimnieciskajā darbībā izmantojamo pamatlīdzekļu taksācijas perioda

nolietojuma aprēķināšanai izmanto nolietojuma likmi procentos ko piemēro divkāršā apmērā.

3. Pamatlīdzekļiem, aprēķinot nolietojumu, jāpiemēro sekojošas

nolietojuma likmes: • ēkām, būvēm, ilggadīgajiem stādījumiem – 5% (divkāršā apmērā - 10%); • skaitļošanas iekārtas un to aprīkojums, tai skaitā drukas ierīces, informāciju sistēmas, datoru programmprodukti un datu uzkrāšanas iekārtas, sakaru līdzekļi, kopētāji un to aprīkojums – 35% (divkāršā apmērā - 70%); • pārējiem pamatlīdzekļiem – 20% (divkāršā apmērā - 40%); • automašīnām – 20% (20%x1,5(koeficients)= 30%).

25

4. Persona, kura saimniecisko darbību veic visu taksācijas periodu (12 mēnešus), pamatlīdzekļu nolietojumu nodokļa aprēķināšanas vajadzībām aprēķina par visu taksācijas periodu.

5. Ja personas saimnieciskās darbības taksācijas periods ir īsāks par 12

mēnešiem, tad taksācijas gada pamatlīdzekļa nolietojuma summu dala ar 12 un reizina ar taksācijas perioda mēnešu skaitu.

30.piemērs. Jānis Ozols 2008.gada 1.jūlijā uzsāk saimniecisko darbību, kā

arī iegādājās biroja mēbeles par Ls 4200, kuras sāk izmantot saimnieciskajā darbībā, tādējādi pamatlīdzekļa nolietojums ir Ls 840 (4200x40%=1680:12x6=840).Aizpildīts paraugs pamatlīdzekļa nolietojuma aprēķināšanas veidlapai sniegts 8.1.nodaļā.

31.Piemērs. 2011.gadā persona, kas nodarbojās ar lauksaimniecības

produkcijas ražošanu piedalās Eiropas Savienības atbalsta pasākumā „Atbalsts jaunajiem lauksaimniekiem”. Valsts un Eiropas Savienības atbalsta lauksaimniecībai un lauku attīstībai summa Ls 10 000 atbilstoši atbalsta nosacījumiem tiks piešķirta, lai kompensētu pusi no traktora iegādes izdevumiem.

Persona, kas nodarbojās ar lauksaimniecības produkcijas ražošanu ir iegādājusies pamatlīdzekli – traktoru, kura iegādes vērtība ir Ls 20 000. Lauksaimniecības produkcijas ražotājs samaksā Ls 10 000 par traktora iegādi, savukārt valsts un Eiropas Savienības atbalsta lauksaimniecībai un lauku attīstībai summa Ls 10 000, tas ir, 50% no traktora iegādes vērtības, netiek pārskaitīta lauksaimniecības produkcijas ražotājam, bet sabiedrībai, no kuras lauksaimniecības produkcijas ražotājs iegādājies traktoru. Šo traktoru atzīst par pamatlīdzekli Ls 20 000 vērtībā, pamatlīdzekļa nolietojums par 2011.gadu ir Ls 8000 (nolietojums gadā 40% (20%x2)), kuru piekaita pie izdevumiem, kas saistīti ar lauksaimniecisko ražošanu. Savukārt Ls 4000, kas ir 50% no nolietojuma summas (valsts un Eiropas Savienības atbalsta lauksaimniecībai un lauku attīstībai summai procentuāli no aprēķinātā nolietojuma) tiek pieskaitīti pie ieņēmumiem no lauksaimnieciskās ražošanas.

6. Nemateriālo ieguldījumu izveidošanas izmaksas noraksta sistemātiski,

pēc lineārās (vienmērīgās) metodes koncesijām – 10 gados, patentiem, licencēm un preču zīmēm – 5 gados.

32.piemērs. Saimnieciskās darbības veicēja Sigita Bērziņa 2007.gada

janvārī iegādājās datorprogrammas licenci. No bankas konta samaksāts Ls 2000. Šī summa jānoraksta piecos gados. Gadā tiek norakstīts nolietojums Ls 400 (2000:5 gadi). Aizpildīts paraugs nemateriālā ieguldījuma nolietojuma aprēķināšanas veidlapai sniegts 8.2.nodaļā.

26

7. Pārējo nemateriālo ieguldījumu nolietojums nodokļa aprēķināšanas vajadzībām nav norakstāms.

8. Pētniecības un attīstības izmaksas (arī tās, kas saistītas ar nerealizēto

projektu tehnisko dokumentāciju, ja šo projektu vērtība nav iekļauta pamatlīdzekļos), kas attiecas uz saimniecisko darbību, izņemot izmaksas par derīgo izrakteņu atrašanās vietas, daudzuma un kvalitātes noteikšanu, noraksta tajā gadā, kad šīs izmaksas radušās.

9. Gadījumos, ja personai piederošie pamatlīdzekļi saimnieciskajā darbībā

tiek izmantoti daļēji, to vērtības nolietojumu nodokļa aprēķināšanas vajadzībām aprēķina proporcionāli attiecīgā pamatlīdzekļa izmantošanai saimnieciskajā darbībā.

33.piemērs. Saimnieciskās darbības veicējam pieder mobilais telefons,

kura iegādes vērtība ir Ls 400. Pirmā taksācijas gada nolietojums ir Ls 280. Veiktās sarunas saimnieciskās darbības nodrošināšanai ir 70%, pārējās

veiktas personiskām vajadzībām. Līdz ar to saimnieciskās darbības izdevumos iekļaujamais nolietojums ir

Ls 196 (280x70%). 10. Ja minēto proporciju nevar objektīvi noteikt un tā netiek dokumentāli

pamatota, persona saimnieciskās darbības izdevumos iekļauj 50 procentus no aprēķinātā pamatlīdzekļa nolietojuma.

34.piemērs. Persona saimnieciskās darbības veikšanai izmanto datoru.

Dators saimnieciskajā darbībā tiek izmantots daļēji, proporciju pamatlīdzekļa izmantošanai saimnieciskajā darbībā objektīvi nevar noteikt, tādēļ persona saimnieciskās darbības izdevumos iekļauj 50 procentus no aprēķinātā datora nolietojuma.

11. Personai piederošai ēkai (tās daļai), ja tā tiek izmantota daļēji

saimnieciskajā darbībā, tās nolietojumu aprēķina proporcionāli saimnieciskajā darbībā izmantotās daļas platības īpatsvaram ēkas (tās daļas) kopējā platībā.

35.piemērs. Saimnieciskās darbības veicējam pieder namīpašums, kura

kopējā platība ir 600m2, no kuriem 300m2 tiek izīrēti, savukārt atlikušajos 300m2

dzīvo namīpašnieks. Visa namīpašuma nolietojums taksācijas gadā ir Ls 20 000. Saimnieciskās darbības izdevumos iekļaujamais nolietojums ir

Ls 10 000 (300:600x20 000).

27

12. Gadījumos, kad persona aprēķina personīgā vieglā automobiļa (izņemot vieglo automobili ar speciālo aprīkojumu) vērtības nolietojumu, izdevumos ietver aprēķināto nolietojumu proporcionāli saimnieciskās darbības vajadzībām nobraukto kilometru skaitam, bet ne vairāk par 70 procentiem.

36.piemērs. Persona saimnieciskās darbības vajadzībām izmanto

personisko automašīnu. Saskaņā ar attaisnojuma dokumentiem fiziskā persona saimnieciskās darbības vajadzībām taksācijas gadā ir nobraukusi 6000 km no pavisam nobrauktajiem 8000 km. Automašīnas atlikusī vērtība, no kuras aprēķina taksācijas gada nolietojumu ir Ls 5000. Nolietojuma summa, ko attiecina uz saimnieciskās darbības izdevumiem ir mazākā no summām:

6000 : 8000 x 5000 x 20% x 1,5 = Ls 1125 (saimnieciskās darbības vajadzībām nobrauktie kilometri: pavisam

nobrauktie kilometri x automašīnas atlikusī vērtība x automašīnas nolietojuma likme (divkāršā apmērā);

70% x 5000 x 20% x 1,5 = Ls 1050 (70 % x automašīnas atlikusī vērtība x automašīnas nolietojuma likme

(divkāršā apmērā). Uz saimnieciskās darbības izdevumiem jāattiecina mazākā no summām,

tas ir, Ls 1050.

13. Ja pamatlīdzekļi ir nomāti bez izpirkuma tiesībām un tie pēc nomas termiņa izbeigšanās jāatdod īpašniekam, nolietojumu nerēķina. Ja nomas līgumā ir paredzēta pamatlīdzekļu rekonstrukcija, uzlabošana vai atjaunošana, šo izmaksu summa personai jānoraksta vienlīdzīgās daļās atlikušajā nomas periodā.

37.piemērs. Persona 2007.gada jūnijā uzsāk nomāt (bez izpirkuma

tiesībām) telpas, nomas periods ir pieci gadi. 2008.gada jūnijā veic remonta darbus par Ls 2000. Persona telpā ieguldītās remonta izmaksas Ls 2000 noraksta atlikušajā

nomas periodā (četros gados jeb 48 mēnešos) – tātad katru mēnesi Ls 41,67. 14. Ja pamatlīdzekļi nomāti ar izpirkuma tiesībām, nolietojumu un

rekonstrukcijas, uzlabošanas un atjaunošanas izmaksas noraksta tā, it kā pamatlīdzekļi būtu nomnieka īpašumā.

15. Nolietojuma aprēķināšanu pārtrauc, kad pamatlīdzekli vairs

saimnieciskajā darbībā neizmanto. 38.piemērs. Individuālais komersants saimnieciskās darbības vajadzībām

izmanto personīgo vieglo automobili. Individuālais komersants ir reģistrēts nodokļa maksātājs.

28

Saskaņā ar attaisnojuma dokumentiem individuālais komersants mēnesī ir iegādājies degvielu par Ls 121 (t.sk. PVN Ls 21).

- individuālais komersants noformē ceļazīmes par katru braucienu. Iedzīvotāju ienākuma nodokļa aprēķināšanas vajadzībām, saimnieciskās darbības izdevumos iekļaujami izdevumi par degvielu 70 % apmērā no Ls 100, tas ir, Ls 70 (Ls 100 x 70%) un priekšnodoklī var iekļaut PVN summu Ls 16,80 (Ls 21 x 80%), savukārt Ls 4,20 (Ls 21 x 20%) iekļauj saimnieciskās darbības izmaksās.

- individuālais komersants nenoformē ceļazīmes. Iedzīvotāju ienākuma nodokļa aprēķināšanas vajadzībām, saimnieciskās darbības izdevumos iekļaujami izdevumi par degvielu 50 % apmērā no Ls 100, tas ir, Ls 50 (Ls 100 x 50%) un priekšnodoklī var iekļaut PVN summu Ls 16,80 (Ls 21 x 80%), savukārt Ls 4,20 (Ls 21 x 20%) iekļauj saimnieciskās darbības izmaksās.

39.piemērs. Individuālais komersants saimnieciskās darbības vajadzībām

izmanto vieglo autotransportu un maksā uzņēmumu vieglo transportlīdzekļu nodokli. Saskaņā ar attaisnojuma dokumentiem individuālais komersants saimnieciskās darbības vajadzībām taksācijas gadā ir nobraucis 6000 km. Autotransporta nolietojuma summa gadā Ls 1050. Šajā gadījumā neatkarīgi no nobrauktajiem km autotransporta nolietojumu Ls 1050 pilnā apmērā attiecina uz saimnieciskās darbības izdevumiem.

Savukārt degvielas iegādes izdevumus iekļauj saimnieciskās darbības izdevumos, pamatojoties uz faktiski nobraukto kilometru skaitu katrā mēnesī, bet ne vairāk par individuālā komersanta noteikto degvielas patēriņa normu uz 100 kilometriem, kas nepārsniedz izgatavotājrūpnīcas norādīto pilsētas cikla degvielas patēriņa normu vairāk kā par 20 procentiem. (likuma „Par iedzīvotāju ienākuma nodokli” 11.5panta 6.1daļa).

2.4. Pamatlīdzekļu un nemateriālo ieguldījumu

atsavināšana Ja pārdod pamatlīdzekli, kurš tiek izmantots saimnieciskajā darbībā, tad

personai ieņēmumos jāiekļauj pamatlīdzekļa pārdošanas vērtība un izmaksās jāiekļauj pamatlīdzekļa atlikusī vērtība.

40.piemērs. Persona 2008.gada 15.maijā par Ls 70 000 pārdod nekustamo

īpašumu (ēku) (01.05.2008. noslēgts pārdošanas līgums Nr.1506 un 15.05.2008. maksājuma uzdevums Nr.189), kura iegādes vērtība ir Ls 60 000 un kurš izmantots saimnieciskajā darbībā trīs gadus.

Iepriekšējos taksācijas periodos norakstītais nolietojums ir Ls 16 260. Pamatlīdzeklis ir jāizslēdz no nolietojuma aprēķina veidlapas un tam

jāpārtrauc rēķināt nolietojums nodokļu aprēķināšanas vajadzībām.

29

Izdevumos no nekustamā īpašuma pārdošanas ir jāiekļauj pamatlīdzekļa atlikusī vērtība Ls 43 740.

Žurnālā darījumus uzrāda šādi:

1 2 3 5 6 9 14 18 20 24 10. 15.05.

08. 15.05.08.MU Nr.189

Par nekustamā īpašuma pārdošanu

70000 70000 70000

11. 15.05.08.

Pamatlīdzekļa nolietojuma veidlapa Nr.1

Izslēdz nekustamā īpašuma atlikušo vērtību

1 43740 43740

41.piemērs. Persona, kas nodarbojās ar lauksaimniecības produkcijas

ražošanu, pārdod traktoru par Ls 21 000, kura iegādes vērtība ir Ls 20 000 un kurš izmantots lauksaimnieciskās produkcijas ražošanā divus gadus.

Iepriekšējos taksācijas periodos norakstītais nolietojums ir 12 800. Pamatlīdzeklis ir jāizslēdz no pamatlīdzekļa nolietojuma aprēķina

veidlapas un tam jāpārtrauc rēķināt nolietojums nodokļu aprēķināšanas vajadzībām.

Izdevumos no nekustamā īpašuma pārdošanas ir jāiekļauj pamatlīdzekļa atlikusī vērtība Ls 7200.

Žurnālā darījumus uzrāda šādi:

5 6 9 13 18 19 24

Traktora pārdošana 21 000 21 000 21 000 Atlikušās vērtības izslēgšana

1 7200 7200

42.piemērs. Saimnieciskās darbības veicēja pārdod ēku (saimnieciskajā

darbībā izmantota 1 gadu) 2010.gada 5.decembrī par Ls 40 000, bet saņem samaksu 2011.gada 20.janvārī.

Iegādes vērtība ir Ls 20 000. Iepriekšējos taksācijas periodos norakstītais nolietojums ir Ls 2000. Pamatlīdzeklis ir jāizslēdz no pamatlīdzekļa nolietojuma aprēķina

veidlapas un tam jāpārtrauc rēķināt nolietojums nodokļu aprēķināšanas vajadzībām.

Pamatlīdzeklim nolietojums par 2010.gadu nav jāaprēķina. Tā kā grāmatvedība vienkāršā ieraksta sistēmā tiek kārtota pēc kases

principa, tad ieņēmumi par pamatlīdzekļa pārdošanu jāuzrāda tajā gadā, kad tiek saņemta nauda, tad arī pamatlīdzekļa atlikusī vērtība Ls 18 000 jāiekļauj izdevumos.

Žurnālā uzrāda šādi:

30

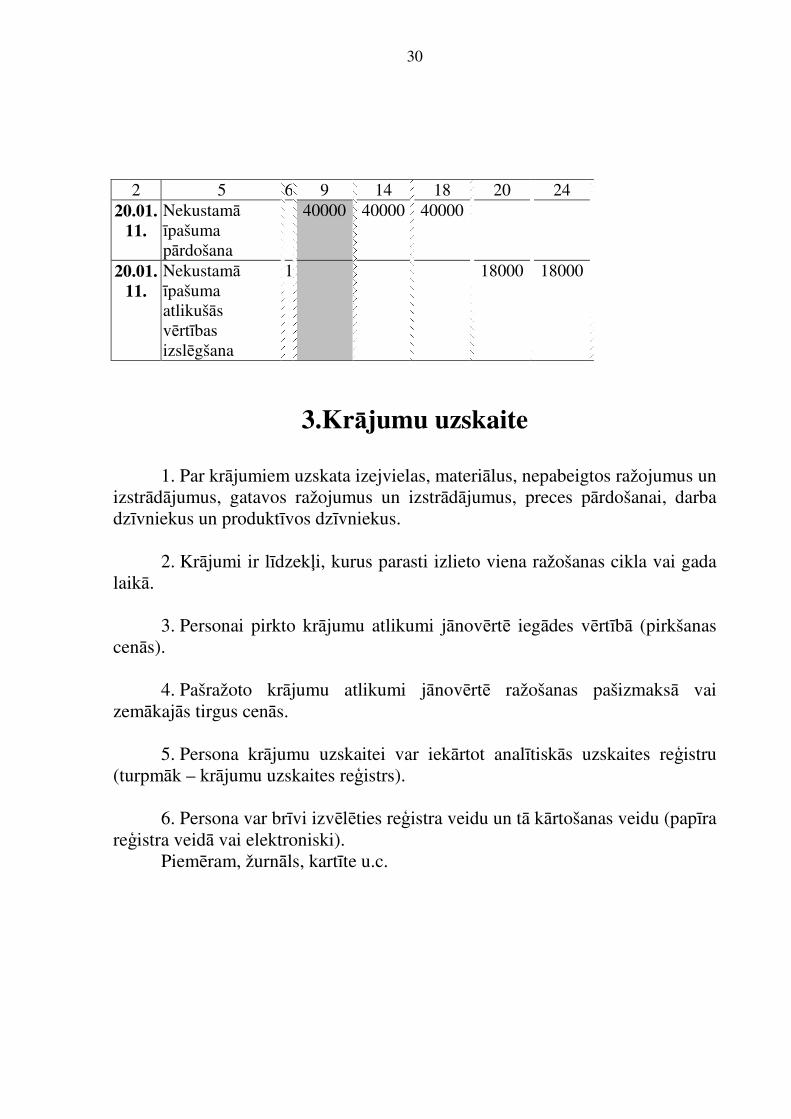

2 5 6 9 14 18 20 24 20.01.

11.

Nekustamā īpašuma pārdošana

40000 40000 40000

20.01.

11.

Nekustamā īpašuma atlikušās vērtības izslēgšana

1 18000 18000

3.Krājumu uzskaite

1. Par krājumiem uzskata izejvielas, materiālus, nepabeigtos ražojumus un

izstrādājumus, gatavos ražojumus un izstrādājumus, preces pārdošanai, darba dzīvniekus un produktīvos dzīvniekus.

2. Krājumi ir līdzekļi, kurus parasti izlieto viena ražošanas cikla vai gada

laikā. 3. Personai pirkto krājumu atlikumi jānovērtē iegādes vērtībā (pirkšanas

cenās). 4. Pašražoto krājumu atlikumi jānovērtē ražošanas pašizmaksā vai

zemākajās tirgus cenās. 5. Persona krājumu uzskaitei var iekārtot analītiskās uzskaites reģistru

(turpmāk – krājumu uzskaites reģistrs). 6. Persona var brīvi izvēlēties reģistra veidu un tā kārtošanas veidu (papīra

reģistra veidā vai elektroniski). Piemēram, žurnāls, kartīte u.c.

31

3.1. Krājumu uzskaites reģistrā uzrādāmā informācija

1. Persona krājumu uzskaitei lieto nepārtrauktās inventarizācijas metodi –

krājumu uzskaites reģistrā uzskaita saņemtos un izlietotos krājumu daudzumus un atlikumus aprēķina uz katra mēneša beigām.

2. Ja saimnieciskā darbībā tiek izmantoti dažāda veida krājumi, tad katram

krājumu veidam var iekārtot atsevišķu krājumu uzskaites reģistru. 3. Ja persona iekārto reģistru pirkto krājumu uzskaitei, tajā par katru

krājumu uzskaites vienību norāda šādu informāciju: 3.1. ieraksta kārtas numuru: kārtas numurus krājumu uzskaites reģistrā uzrāda hronoloģiskā (augošā)

secībā. 3.2. ieraksta datumu: uzrāda krājumu uzskaites reģistrā izdarītā ieraksta datumu, kurš var

nesakrist ar attaisnojuma dokumentā norādīto saimnieciskā darījuma veikšanas datumu.

3.3. attaisnojuma dokumenta nosaukumu, numuru un datumu: uzrāda tā attaisnojuma dokumenta nosaukumu, numuru un datumu, uz

kura pamata tiek izdarīts ieraksts krājumu uzskaites reģistrā. Piemēram, kases čeks Nr.2201, 15.01.2009. 3.4. attaisnojuma dokumenta autoru vai darījuma partneri: uzrāda attaisnojuma dokumenta autora (sagatavotāja), tas ir, fiziskas

personas vārdu, uzvārdu vai nosaukumu juridiskajai personai. 3.5. attiecīgās krājumu uzskaites vienības nosaukumu: uzrāda krājumu uzskaites vienības nosaukumu, kas norādīts attaisnojuma

dokumentā. 3.6. krājumu daudzumu mēneša sākumā: uzrāda pirkto krājumu daudzumu atlikumu mēneša sākumā attiecīgās

naturālās mērvienībās. Atlikumam uz mēneša sākumu jābūt vienādam ar atlikumu iepriekšējā mēneša beigās.

3.7. krājumu vērtību mēneša sākumā: uzrāda pirkto krājumu vērtību mēneša sākumā.

32

3.8. mēnesī saņemto krājumu daudzumu: norāda saņemto krājumu daudzumu attiecīgās naturālās mērvienībās, kas

norādīts attaisnojuma dokumentā. 3.9. mēnesī saņemto krājumu vērtību: norāda pirkto krājumu vērtību, kas norādīts attaisnojuma dokumentā. 3.10. mēnesī izlietoto krājumu daudzumu: norāda mēnesī izlietoto krājumu daudzumu attiecīgās naturālās

mērvienībās. 3.11. mēnesī izlietoto krājumu vērtību: norāda mēnesī izlietoto krājumu vērtību. 3.12. krājumu atlikumu daudzumu mēneša beigās: norāda krājumu atlikumu daudzumu attiecīgās naturālās mērvienībās

mēneša beigās, ņemot vērā krājumu daudzumu mēneša sākumā, kā arī mēnesī iegādāto, izlietoto krājumu daudzumu.

3.13. krājumu atlikumu vērtību mēneša beigās: norāda krājumu atlikumu vērtību mēneša beigās, ņemot vērā krājumu

vērtību mēneša sākumā, kā arī mēnesī iegādāto, izlietoto krājumu vērtību. 3.14. atzīmi par pirkto krājumu samaksu: norāda informāciju par samaksas veikšanu, nodrošinot samaksāto pirkto

krājumu atlikumu vērtības noteikšanu mēneša sākumā un beigās. 3.15. citu informāciju: šajā ailē var norādīt pēc personas brīvas izvēles citu informāciju, kas

saistīta ar krājumu uzskaiti. 43.piemērs. Persona nodarbojās ar kancelejas preču tirdzniecību. Krājumu

atlikums uz 2010.gada 1.jūniju ir 25 iepakojumi A4 papīrs Ls 50. Laikā no 2010.gada 1.jūnija līdz 2010.gada 30.jūnijam persona veica

šādus saimnieciskos darījumus: 2010.gada 3.jūnijā piegādāja A4 papīru SIA „ABC” 15 iepakojumus par

kopējo vērtību Ls 30 (rēķins Nr.18809), saskaņā ar noslēgto līgumu. 2010.gada 17.jūnijā persona iepirka no SIA „AAC” 10 iepakojumus A4

papīra par kopējo vērtību Ls 20 (rēķins Nr.186798, maksājuma uzdevums Nr.158).

2010.gada 21.jūnijā pārdeva fiziskā personām 10 iepakojumus A4 papīra par kopējo vērtību Ls 20 (EKA čeks Nr.205-216).

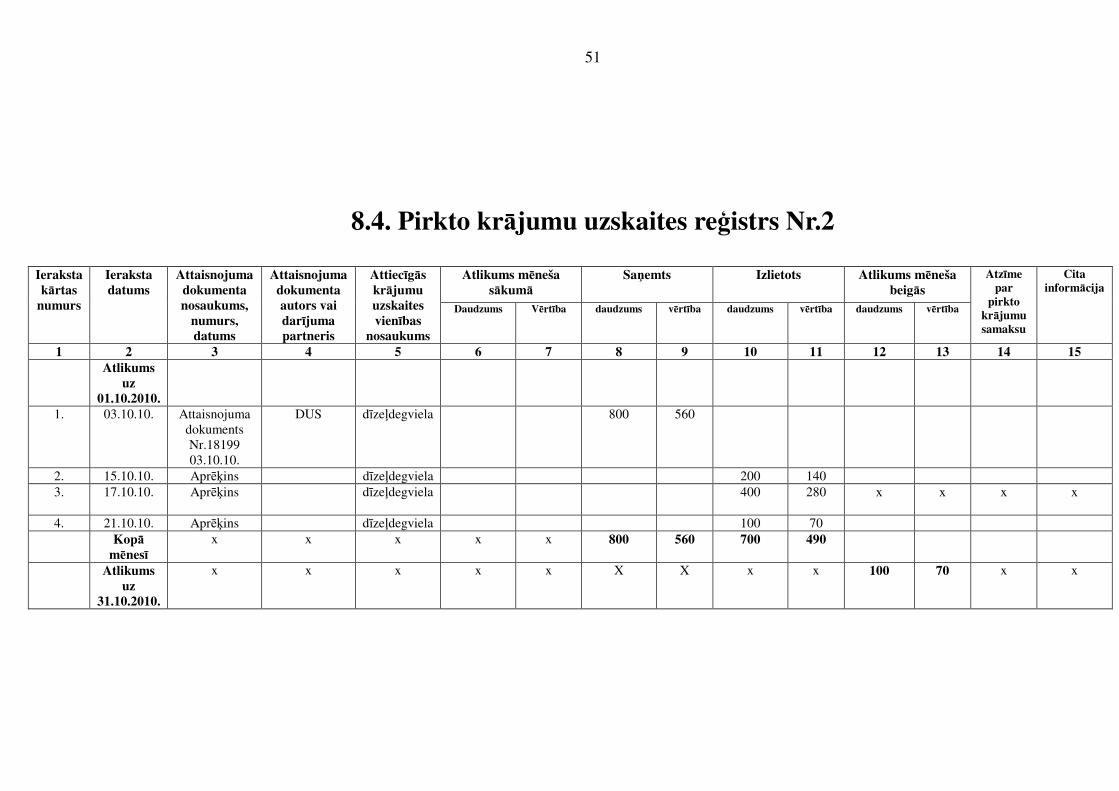

Aizpildīts pirkto krājumu uzskaites reģistrs sniegts 8.4.nodaļā.

33

4. Ja persona iekārto pašražoto krājumu uzskaites reģistru, tajā uzrāda

šādu informāciju: 4.1. ieraksta kārtas numuru: kārtas numurus krājumu uzskaites reģistrā uzrāda hronoloģiskā (augošā)

secībā. 4.2. ieraksta datumu: uzrāda krājumu uzskaites reģistrā izdarītā ieraksta datumu. 4.3. attaisnojuma dokumenta nosaukumu, numuru un datumu: uzrāda attaisnojuma dokumenta nosaukumu, numuru un datumu, uz kura

pamata tiek izdarīts ieraksts krājumu uzskaites reģistrā. 4.4. attaisnojuma dokumenta autoru: uzrāda fiziskās personas vārdu, uzvārdu vai nosaukumu, ja attaisnojuma

dokumenta autors ir juridiska persona. 4.5. attiecīgās krājumu uzskaites vienības nosaukumu: uzrāda attaisnojuma dokumentā norādīto krājumu vienības nosaukumu. 4.6. krājumu daudzumu mēneša sākumā: uzrāda pašražoto krājumu daudzumu attiecīgās naturālās mērvienībās

mēneša sākumā. 4.7. mēnesī saņemto (saražoto) krājumu daudzumu: norāda mēnesī saražoto krājumu daudzumu. 4.8. mēnesī izlietoto krājumu daudzumu: norāda mēnesī izlietoto krājumu daudzumu attiecīgās naturālās

mērvienībās. 4.9. krājumu atlikumu daudzumu mēneša beigās: norāda krājumu atlikumu daudzumu attiecīgās naturālās mērvienībās

mēneša beigās, ņemot vērā krājumu daudzumu mēneša sākumā, kā arī mēnesī saražoto, izlietoto (pārdoto) krājumu daudzumu.

4.10. citu informāciju: šajā ailē var norādīt pēc personas brīvas izvēles citu informāciju, kas

saistīta ar pašražoto krājumu uzskaiti. 5. Persona pašražoto krājumu atlikumu vērtību aprēķina un ieraksta

krājumu uzskaites reģistrā katra pārskata gada beigās.

34

6. Krājumu uzskaites reģistrā noteikto krājumu atlikumu taksācijas gada

beigās precizē, pamatojoties uz veiktās inventarizācijas datiem.

44.piemērs. Lauksaimniecības produkcijas ražotājam pieder traktors „Top Down 500” ar kuru tas veic lauksaimniecībā izmantojamās zemes apstrādi.

Lauksamniecības produkcijas ražotājs, lai varētu norakstīt izdevumos patērēto dīzeļdegvielu ir izstrādājis iekšējo kārtību, kurā aprēķinājis traktora dīzeļdegvielas patēriņu, tas ir, 20 litrus uz ha.

Dīzeļdegvielas uzskaitei lauksaimniecības produkcijas ražotājs ir iekārtojis pirkto krājumu uzskaites reģistru.

Laikā no 2010.gada 1.oktobra līdz 2010.gada 31.oktobrim lauksaimniecības produkcijas ražotājs veica šādus saimnieciskos darījumus:

2010.gada 3.oktobrī iegādājas dīzeļdegvielu 800 litrus par 0,70 santīmiem litrā par kopējo vērtību Ls 560.

2010.gada 15.oktobrī veica lauksaimniecībā izmantojamās zemes apstrādi 10 ha, tad dīzeļdegvielas patēriņš dienā ir 200 litri (20 litri x 10 ha), tas ir, Ls 140 (200 litri x 0,70).

2010.gada 17.oktobrī veica lauksaimniecībā izmantojamās zemes apstrādi 20 ha, tad dīzeļdegvielas patēriņš dienā ir 400 litri (20 litri x 20 ha), tas ir, Ls 280 (400 litri x 0,70).

2010.gada 21.oktobrī veica lauksaimniecībā izmantojamās zemes apstrādi 5 ha, tad dīzeļdegvielas patēriņš dienā ir 100 litri (20 litri x 5 ha), tas ir, Ls 70 (100 litri x 0,70).

Aizpildīts pirkto krājumu uzskaites reģistrs Nr.2 sniegts 8.4.nodaļā. 2010.gada novembrī un decembrī lauksaimniecībā izmantojamās zemes apstrādi lauksaimniecības produkcijas ražotājs neveica, tādēļ dīzeļdegviela nebija patērēta.

2010.gada beigās jāveic izdevumu precizēšana par krājumu atlikumu taksācijas gada beigās, tas ir, Ls 70 un jāieraksta tabulas „Izdevumu precizēšana” 5.ailē.

Lauksaimniecības produkcijas ražotājam, izmantojot transportlīdzekļus

(piemēram, traktorus, kombainus) lauksaimnieciskajā ražošanā, degvielas uzskaite (piemēram, ar ceļazīmēm vai maršruta lapām) nav jāveic.

45.piemērs

Fiziskai personai, kurai ir reģistrēta saimnieciskā darbība, taksācijas gadā Lauku atbalsta dienests (turpmāk-LAD) aprēķināja izmaksājamo atbalstu Ls 3000 apmērā. No taksācijas gadā aprēķinātā izmaksājamā atbalsta LAD saskaņā ar lēmumu „Par agrovides saistību pārtraukšanu ar atmaksu” ieturēja nepamatoti izmaksāto summu Ls 2000 par iepriekšējo taksācijas periodu, kā rezultātā taksācijas gadā savā bankas kontā fiziskā persona faktiski saņēma summu tikai Ls 1000 apmērā.

35

Žurnāla 9.ailē „Kredītiestāžu konti, Ls, saņemts” un 15.ailē „Subsīdijas” uzrāda LAD faktiski ieskaitīto naudas summu kredītiestādes (bankas) kontā, kas izmaksāta kā valsts atbalsts lauksaimniecībai vai Eiropas Savienības atbalsts lauksaimniecībai un lauku attīstībai - Ls 1000 Vienlaikus arī žurnāla 18.ailē „Ieņēmumi, Ls, kopā (13. - 17.aile)” norāda Ls 1000.

Lai aprēķinātu ar iedzīvotāju ienākuma nodokli apliekamo ienākumu un aizpildītu iedzīvotāju gada ienākumu deklarāciju par taksācijas gadu, žurnāla 18.ailē „Ieņēmumi, Ls, kopā (13. - 17.aile)” norādītā summa Ls 1000 ir precizējama, to palielinot par LAD ieturēto summu par iepriekšējo taksācijas periodu Ls 2000 apmērā.

46.1.piemērs

Persona, kas nodarbojas ar lauksaimniecības produkcijas ražošanu, no LAD saņēmusi šādas ES atbalsta summas, kas ir pārskaitītas uz personas bankas kontu:

- 2008.gadā Ls 1000 (neaplikās ar iedzīvotāju ienākuma nodokli) - 2009.gadā Ls 2000 (neaplikās ar iedzīvotāju ienākuma nodokli) - 2010.gadā Ls 0,00 2011.gadā LAD kontrolē konstatē pārkāpumu, personai jāatmaksā visa

iepriekš saņemtā summa Ls 3000. Par 2011.gada platību pieteikumu pienākas saņemt Ls 3000. (iekļaujams

ar iedzīvotāju ienākuma nodokli apliekamajā ienākumā, spēka no 01.01.2010.). LAD no 2011.gadā pienākošās summas ietur iepriekšējo gadu (2008,

2009.gadu) saņemtās atbalsta summas Ls 3000, kas saskaņā ar LAD veiktajām kontrolēm ir nepamatoti izmaksātas, jo atbalsta saņēmējs nav izpildījis atbalsta saņemšanai izvirzītās un noteiktās prasības.

Tādējādi faktiski uz personas bankas kontu 2011.gadā netika pārskaitīta atbalsta summa.

LAD paziņojis VID, ka 2011.taksācijas gada apliekamais ienākums personai ir Ls 3000.

Persona žurnālā šīs summas neuzrāda. Savukārt, nosakot ar iedzīvotāju ienākuma nodokli apliekamo ienākumu,

iedzīvotāju ienākuma nodokļa deklarācijā D3 pielikumā „Ienākumi no saimnieciskās darbības” norāda ieņēmumos, kas saistīti ar saimniecisko darbību, Ls 3000.

36

46.2.piemērs

Persona, kas nodarbojas ar lauksaimniecības produkcijas ražošanu, no LAD saņēmusi šādas ES atbalsta summas, kas ir pārskaitītas uz personas bankas kontu:

- 2008.gadā Ls 1000 (neaplikās ar iedzīvotāju ienākuma nodokli) - 2009.gadā Ls 1000 (neaplikās ar iedzīvotāju ienākuma nodokli) - 2010.gadā Ls 0,00 2011.gadā LAD kontrolē konstatē pārkāpumu, personai jāatmaksā visa

iepriekš saņemtā summa Ls 2000. Par 2011.gada platību pieteikumu pienākas saņemt Ls 4000. (iekļaujams

ar iedzīvotāju ienākuma nodokli apliekamajā ienākumā, spēka no 01.01.2010.). LAD no 2011.gadā pienākošās summas ietur iepriekšējo gadu (2008,

2009.gadu) saņemtās atbalsta summas Ls 2000, kas saskaņā ar LAD veiktajām kontrolēm ir nepamatoti izmaksātas, jo atbalsta saņēmējs nav izpildījis atbalsta saņemšanai izvirzītās un noteiktās prasības.

2011.gadā uz personas bankas kontu izmaksāts Ls 2000. LAD paziņojis VID, ka 2011.taksācijas gada apliekamais ienākums

personai ir Ls 4000. Persona žurnālā uzrāda saņemto naudu Ls 2000 ailē „Subsīdijas”. Savukārt, nosakot ar iedzīvotāju ienākuma nodokli apliekamo ienākumu

iedzīvotāju ienākuma nodokļa deklarācijā D3 pielikumā „Ienākumi no saimnieciskās darbības” norāda ieņēmumos, kas saistīti ar saimniecisko darbību, Ls 4000.

46.3.piemērs

Persona, kas nodarbojas ar lauksaimniecības produkcijas ražošanu, 2010.gadā no LAD saņēmusi ES atbalsta summu Ls 4000, kas ir pārskaitīta uz personas bankas kontu un no kuras ir ieturēts iedzīvotāju ienākuma nodoklis Ls 1040 (Ls 4000 x 26%).

2011.gadā LAD kontrolē konstatē pārkāpumu, personai jāatmaksā visa iepriekš saņemtā summa Ls 4000.

Par 2011.gada platību pieteikumu pienākas saņemt Ls 5000 (iekļaujams ar iedzīvotāju ienākuma nodokli apliekamajā ienākumā, spēka no 01.01.2010.).

LAD no 2011.gadā pienākošās summas ietur iepriekšējo gadu (2010.gada) saņemto atbalsta summu Ls 4000, kas saskaņā ar LAD veiktajām kontrolēm ir nepamatoti izmaksāta, jo atbalsta saņēmējs nav izpildījis atbalsta saņemšanai izvirzītās un noteiktās prasības.

2011.gadā uz personas bankas kontu izmaksāts Ls 1000. LAD paziņojis VID, ka 2011.taksācijas gada apliekamais ienākums

personai ir Ls 5000. Persona žurnālā šīs summas neuzrāda.

37

Savukārt, nosakot ar iedzīvotāju ienākuma nodokli apliekamo ienākumu, iedzīvotāju ienākuma nodokļa deklarācijā D3 pielikumā „Ienākumi no saimnieciskās darbības” norāda ieņēmumos, kas saistīti ar saimniecisko darbību, Ls 5000.

Lai aprēķinātu ar nodokli apliekamo ienākumu un aizpildītu iedzīvotāju ienākuma nodokļa deklarāciju, persona taksācijas gada beigās precizē izdevumus, izmantojot tabulu Izdevumu precizēšana.

Savukārt, lai koriģētu ieturēto un nomaksāto iedzīvotāju ienākuma nodokli Ls 1040, personai ir jāiesniedz precizētā iedzīvotāju ienākuma nodokļa deklarācija par 2010.gadu.

4. Citi reģistri

1. Persona atbilstoši saimnieciskās darbības īpatnībām var iekārtot arī

citus grāmatvedības reģistrus. Piemēram, analītiskās uzskaites reģistru debitoru parādu uzskaitei,

kreditoru parādu uzskaitei, darbinieku, samaksāto nodokļu vai līgumu uzskaitei. 2. Persona var brīvi izvēlēties reģistru veidu. Piemēram, žurnālu, kartīti u.c. 3. Persona var izvēlēties reģistru kārtošanas veidu, tas ir izdarot ierakstus

papīra reģistrā vai kārtojot elektroniski. 4. Ja persona savas saimnieciskās darbības laikā citām fiziskām vai

juridiskām personām pārdod savu produkciju, preces vai sniedz pakalpojumus un ne vienmēr uzreiz saņem samaksu, tad tādos gadījumos personai veidojās parādnieki – debitoru parādi.

Piemēram, pircēji, pakalpojumu saņēmēji, nomnieki, aizdevumu saņēmēji u.c.

47.piemērs. Persona 2008.gada 12.jūnijā piegādā SIA „Rozīši” preci. SIA

„Rozīši” nav veicis samaksu par šo saimniecisko darījumu, tādēļ persona uzrāda SIA „Rozīši” parādu Debitoru parādu uzskaites reģistrā.

38

5. Ja persona, veicot savu saimniecisko darbību, ne vienmēr uzreiz norēķinās ar citām juridiskām un fiziskām personām par saņemtajām precēm, materiāliem vai sniegtajiem pakalpojumiem, persona var aizņemties naudas līdzekļus savas saimnieciskās darbības nodrošināšanai, saņemt avansa maksājumus, veidojas arī parādi budžetam par nodokļiem un nodevām un citi parādi. Tādos gadījumos personai veidojas saistības – kreditoru parādi.

Piemēram, kreditoru parādi personai var veidoties attiecībā uz bankām, piegādātājiem, pakalpojumu sniedzējiem, darbiniekiem.

6. Uzskaites reģistru atlikumu vērtību persona aprēķina un ieraksta

uzskaites reģistrā katra mēneša beigās.

4.1. Debitoru un kreditoru parādu uzskaites reģistrā uzrādāmā informācija

1. Persona, kurai ir debitoru un kreditoru parādi, var iekārtot debitoru

parādu uzskaites un kreditoru parādu uzskaites reģistru. 2. Debitoru parādi ir citu personu parādi par precēm, pakalpojumiem vai

citām prasībām. Debitoru parādi rodas, pārdodot produkciju, sniedzot pakalpojumus u.c., bet nesaņemot par to samaksu uzreiz.

3. Kreditoru parādi ir personas parādi juridiskām un fiziskām personām

par iegādāto preci, saņemto pakalpojumu u.c., bet par to uzreiz neveicot samaksu.

3. Ja persona iekārto debitoru un kreditoru parādu uzskaites reģistru, tajā

par katru debitoru un kreditoru parādu norāda šādu informāciju: 3.1. ieraksta kārtas numuru: kārtas numurus debitoru un kreditoru parādu uzskaites reģistrā uzrāda

hronoloģiskā (augošā) secībā. 3.2. ieraksta datumu: uzrāda debitoru un kreditoru parādu uzskaites reģistrā izdarītā ieraksta

datumu. 3.3. attaisnojuma dokumenta nosaukumu, numuru un datumu: uzrāda tā attaisnojuma dokumenta nosaukumu, numuru un datumu, uz

kura pamata tiek izdarīts ieraksts debitoru un kreditoru parādu uzskaites reģistrā. 3.4. attaisnojuma dokumenta autoru vai darījuma partneri:

39

uzrāda attaisnojuma dokumenta sagatavotāja, tas ir, vārdu, uzvārdu fiziskām personām vai nosaukumu juridiskajām personām.

3.5. saimnieciskā darījuma aprakstu: uzrāda saimnieciskā darījuma aprakstu, kas norādīts attaisnojuma

dokumentā. 3.6. norēķinu atlikuma summu mēneša sākumā: norādītajai summai jābūt vienādai ar atlikuma summu iepriekšējā mēneša

beigās – par katru debitoru un kreditoru atsevišķi. 3.7. mēnesī samaksāto parāda summu: norāda mēnesī samaksāto kreditoru vai debitoru parāda summu. 3.8. mēnesī izveidojusies parāda summu: norāda mēneša laikā izveidojušos kreditoru vai debitoru parādu summu. 3.9. norēķinu atlikuma summa mēneša beigās: norāda norēķinu atlikuma summu mēneša beigās, ņemot vērā norēķinu

atlikuma summu mēneša sākumā, kā arī mēnesī samaksāto izveidojušos parādu summu.

3.10. citu informāciju: šeit var norādīt pēc personas brīvas izvēles citu informāciju, kas saistīta ar

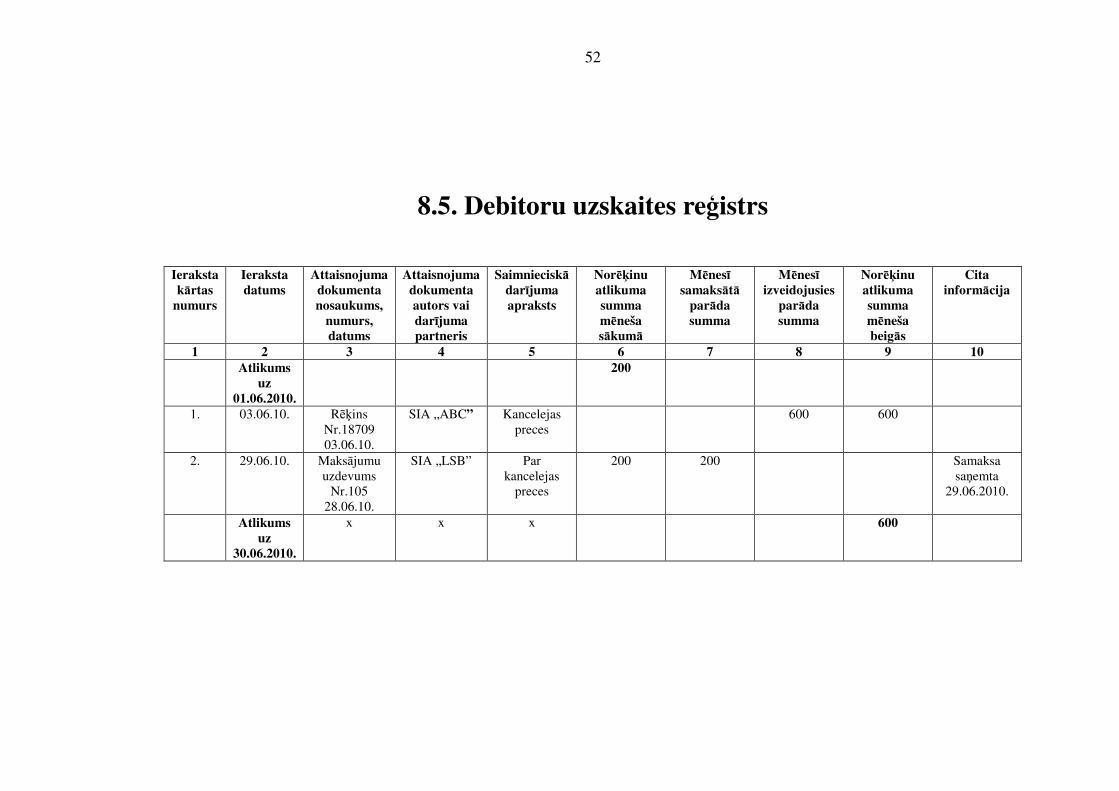

debitoru un kreditoru uzskaiti. 48.piemērs. Persona nodarbojās ar kancelejas preču tirdzniecību. Debitoru

atlikums uz 2010.gada 1.jūniju ir Ls 200. Laikā no 2010.gada 1.jūnija līdz 2010.gada 30.jūnijam persona veica

šādus saimnieciskos darījumus: 2010.gada 3.jūnijā piegādāja kancelejas preces SIA „ABC” par kopējo

vērtību Ls 600 (rēķins Nr.18709). SIA „ABC” samaksu par piegādātajām kancelejas precēm veiks pēc piecām dienām, saskaņā ar noslēgto līgumu.

2010.gada 29.jūnijā persona saņem samaksu no SIA ”LSB” par kopējo vērtību Ls 200 par jūnijā piegādātajām kancelejas precēm (Maksājumu uzdevums Nr.105).

Aizpildīts Debitoru uzskaites reģistrs sniegts 8.5.nodaļā.

40

5. Inventarizācija un tās norises kārtība

1. Katra taksācijas gada beigās veic inventarizāciju. Inventarizācijā nosaka personas saimnieciskajā darbībā izmantojamo līdzekļu apjomu dabā, kā arī salīdzina debitoru un kreditoru prasību un parādu summas.

2. Līdz inventarizācijas dienai jābūt pabeigtai visu attaisnojuma

dokumentu (par materiāli lietisko vērtību saņemšanu un izsniegšanu) apstrādei, izdarītiem attiecīgajiem ierakstiem uzskaites reģistros (ja tādi ir) un aprēķinātiem atlikumiem.

3. Inventarizācijā nosaka personas saimnieciskajā darbībā izmantojamo

līdzekļu daudzumu, lietošanas ilgumu un derīgumu. 4. Nemateriālo un finanšu ieguldījumu summas inventarizē, to apjomu

pārbaudot saskaņā ar attiecīgajiem dokumentiem. 5. Debitoru un kreditoru summas inventarizē atbilstoši uzskaites reģistru

datiem un attaisnojuma dokumentiem. Debitoru parādus salīdzina, nosūtot salīdzināšanas aktus debitoriem. Savukārt kreditoru parādus salīdzina, apstiprinot kreditoru atsūtītos salīdzināšanas aktus.

6. Krājumus inventarizē izmantojot vispārīgus paņēmienus (apskatot,

saskaitot, nosverot, izmērot) un vienlaicīgi ierakstus veic inventarizācijas sarakstos.

7. Naudas līdzekļu atlikumus kredītiestāžu norēķinu vai darījumu kontos

uzrāda atbilstoši kredītiestāžu izsniegtajiem kontu izrakstiem un salīdzina ar ierakstiem žurnālā. Naudas līdzekļu summas kasē saskaita, pārbauda un salīdzina ar ierakstiem žurnālā.

8. Persona sastāda salīdzināšanas sarakstus, kuros norāda inventarizācijā