metodi “agili” per il controllo di gestione · i fondamenti e le novità (3 ed.), ipsoa,...

TRANSCRIPT

METODI ‘AGILI’ PER

IL CONTROLLO DI GESTIONE

Fonte: Smaldore, L.G. (2014), Metodi «Agili» per il Controllo di Gestione, in

Busco C., Giovannoni E. e Riccaboni A. (a cura di), Il controllo di gestione.

Metodi, strumenti ed esperienze. I fondamenti e le novità (3 ed.), Ipsoa, Milano.

Loredana G. Smaldore

Siena, 11 Dicembre, 2014

1

CONTENUTI

Proposta di applicazione della filosofia Agile

al Controllo di Gestione

Project Management: metodi

tradizionali ed innovativi

La metodologia Agile

Un framework per Agile Project Management:

Lo Scrum

Un processo di Budgeting

Agile + Budget = Agile Budgeting

Conclusioni 2

LE CARATTERISTICHE DI UN PROGETTO

Non ripetitivo

Con una determinata data di inizio e di fine

Con uno specifico obiettivo da raggiungere (entro determinate specifiche)

Il risultato finale deve essere certo, chiaro e condiviso

Con un pool di risorse (umane e non umane) a disposizione (persone, risorse fisico-tecniche, risorse economiche e di tempo)

Multi funzionale (solitamente taglia trasversalmente diversi confini funzionali)

Etc. 3

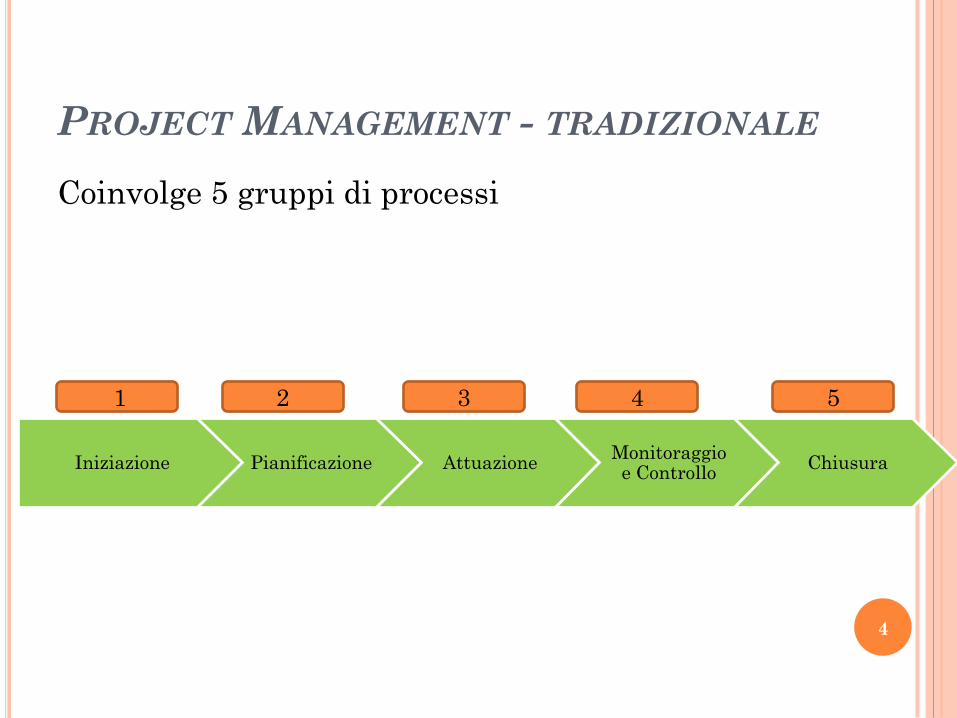

PROJECT MANAGEMENT - TRADIZIONALE

Coinvolge 5 gruppi di processi

4

Iniziazione Pianificazione Attuazione Monitoraggio e Controllo

Chiusura

1 5 4 3 2

AGILE MANIFESTO

focus sugli individui e sull’interazione piuttosto che su processi e strumenti

working software piuttosto che documentazione esaustiva

collaborazione con il cliente piuttosto che negoziazione contrattuale

risposta al cambiamento piuttosto che pianificazione *

* Sintesi estratta da www.agilealliance.org/the-alliance/the-agile-manifesto.

5

AGILE PROJECT MANAGEMENT: SCRUM

Framework di Agile Project Management

non si riferisce ad un processo normativo

descrive un percorso iterativo ed incrementale

rende continuamente visibile l’avanzamento dei

progetti

consente di apportare cambiamenti e adattamenti

tempestivi ai progetti*

* Per approfondimenti si rimanda a Schwaber (2004)

6

UN FRAMEWORK ‘AGILE’: LO SCRUM

Framework con una serie di iterazioni di durata pari a 2/4 settimane, chiamate SPRINT

Il team non è composto da figure tradizionali, bensì richiama nuovi ruoli, ben definiti che lavorano in collaborazione

Tutte le decisioni vengono prese a livelli bassi in un ambiente in cui le persone si autogovernano

7

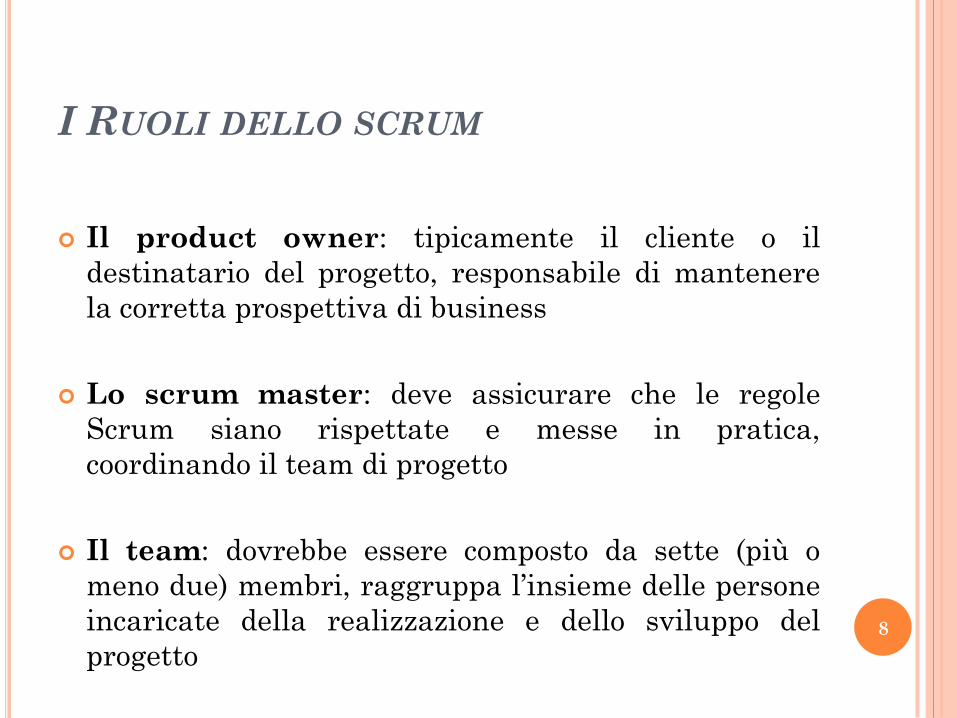

I RUOLI DELLO SCRUM

Il product owner: tipicamente il cliente o il

destinatario del progetto, responsabile di mantenere

la corretta prospettiva di business

Lo scrum master: deve assicurare che le regole

Scrum siano rispettate e messe in pratica,

coordinando il team di progetto

Il team: dovrebbe essere composto da sette (più o

meno due) membri, raggruppa l’insieme delle persone

incaricate della realizzazione e dello sviluppo del

progetto

8

GLI ELEMENTI DELLO SCRUM

Il Product backlog: lista dei requisiti e funzionalità tecniche

(items) in cui vengono articolati i bisogni dei destinatari. Questi

sono ordinati dal product owner per priorità

Lo Sprint backlog: elenco dei task dello sprint, task in cui sono

articolati gli item del product backlog (quelli prioritari) e che è

possibile sviluppare in un certo intervallo di tempo - sprint (2-4

settimane). La realizzazione dello sprint deve rilasciare un output

valutabile dal cliente/destinatario

Il Burndown chart: un grafico che illustra il lavoro che ancora

rimane da svolgere

9

LE ATTIVITÀ DELLO SCRUM

Sprint planning meeting: Ogni sprint inizia con uno sprint

planning meeting in cui il product owner ed il team definiscono i

task dello sprint successivo

Sprint review: consiste in un meeting in cui il team riporta al

product owner e ad altri eventuali stakeholder i risultati dello

sprint appena trascorso, in termini di quali e quanti task sono

stati (o meno) completati

Scrum meeting (daily standup meeting): Durante lo

svolgimento degli sprint, lo scrum master conduce un meeting

giornaliero della durata di quindici minuti, in cui ogni membro del

team comunica i suoi task, i progressi del suo lavoro, eventuali

impedimenti e problematiche che mettono a rischio il loro

conseguimento

10

LO SCRUM MASTER

Associazione con l’allenatore di una squadra di rugby

(Scrum: trad. ‘mischia’)

• fa in modo che i membri del team usino le pratiche Scrum al

fine di favorire coesione e produttività

• è mediatore tra i requisiti del product backlog, soprattutto le

stories che saranno lavorate nello sprint successivo, e il team

• non ha poteri sul team, bensì sui processi …

11

AGILE E CONTROLLO DI GESTIONE

Interpretazione del processo di

preparazione del budget come un insieme

di progetti interdipendenti

Per la gestione e lo sviluppo di questi progetti,

proponiamo il framework dello Scrum

=> APPROCCIO MULTIDISCIPLINARE

12

UN PROCESSO DI BUDGETING

Definire le responsabilità del processo di budgeting Budget Committee

Budget Officer

Comunicare le linee guida per la redazione del budget

Identificare il budget chiave

Preparare i budget di tutte le altre aree

Coordinare e rivedere i budget

Preparare il Master Budget/Budget Globale budget Economico

budget Finanziario

budget Patrimoniale

Condividere il budget

Monitorare la performance rispetto al budget*

* Processo di redazione del budget così come ripercorso in McLaney & Atrill (2008)

13

BEYOND BUDGETING

La letteratura sul Beyond Budgeting propone un

modello di budgeting più collaborativo,

partecipativo e decentralizzato, in cui la rigida

struttura di dipendenza dal senior management

viene sostituita con una “rete” dove il processo

decisionale viene distribuito tra i front-line

managers *

*vedi Hope & Fraser (2003)

14

BUDGETING: IL CONTESTO ATTUALE

Dati i contesti sempre più incerti e/o innovativi,

spesso il processo di pianificazione e controllo del

business necessita di coinvolgere trasversalmente

l’organizzazione funzionale

una contemporanea e collaborativa partecipazione dei

manager funzionali, di business, responsabili di area

e dei senior managers alla redazione del budget

spesso supporta e migliora il processo di

pianificazione e controllo aziendale

15

UNA PROPOSTA:

PROCESSO AGILE PER IL BUDGETING

processo di budgeting come un insieme di piccoli progetti interdipendenti e correlati (budget delle singole aree e Master Budget/Budget Globale)

il framework dello Scrum viene utilizzato come tecnica di project management per sviluppare e realizzare questi progetti e con esso i ruoli dello Scrum vengono coinvolti

a seconda della tipologia di progetto-budget, i ruoli dello Scrum possono essere ricoperti da membri del top management o da membri della funzione Finanza e Controllo o da manager funzionali, di business, responsabili di area

16

UNA PROPOSTA:

L’AGILE BUDGETING

step 1: preparazione dei budget delle singole aree da parte dei manager funzionali, di business e responsabili di area

step 2: coordinamento dei budget delle singole aree, e collegamento di questi al Master Budget dello step successivo (step 3), da parte dei membri della funzione Finanza e Controllo

step 3: redazione del Master Budget (o Budget Globale) da parte dei senior manager membri del Budget Committee

17

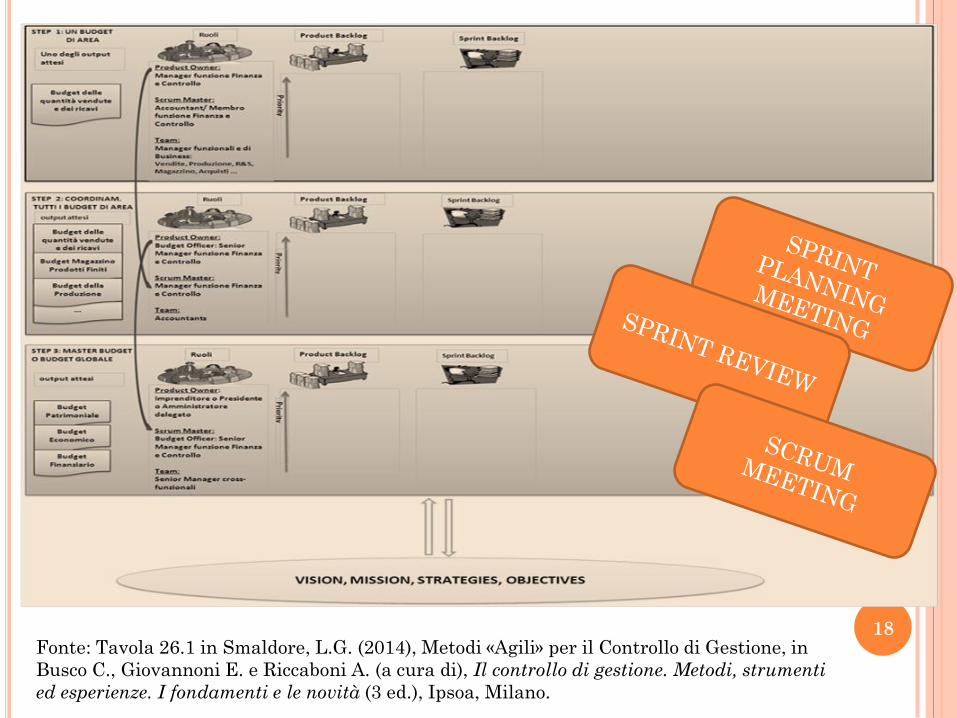

18 Fonte: Tavola 26.1 in Smaldore, L.G. (2014), Metodi «Agili» per il Controllo di Gestione, in

Busco C., Giovannoni E. e Riccaboni A. (a cura di), Il controllo di gestione. Metodi, strumenti

ed esperienze. I fondamenti e le novità (3 ed.), Ipsoa, Milano.

Step 1: redazione dei budget delle singole aree

Team: manager funzionali, di business e responsabili di

area che sono maggiormente coinvolti nel raggiungimento

degli obiettivi relativamente a quel determinato budget di

area

Scrum master: un accountant (gerarchicamente

dipendente dal product owner, il manager della funzione

Finanza e Controllo)

Product owner: manager della funzione Finanza e

Controllo (che – come sarà chiarito nelle prossime slides – è

anche scrum master dello step successivo)

19

AGILE BUDGETING: STEP 1

AGILE BUDGETING: STEP 2

Step 2: coordinamento dei budget delle singole aree

e collegamento al Master Budget (o Budget Globale)

Team: membri della funzione Finanza e Controllo,

gli accountant, dipendenti dal manager di funzione

Finanza e Controllo

Scrum master: manager della funzione Finanza e

Controllo

Product owner: Budget Officer (senior manager

della funzione Finanza e Controllo e anche scrum

master del livello successivo) 20

AGILE BUDGETING: STEP 3

Step 3: la redazione del Master Budget (o

Budget Globale)

Team: senior managers (il cosiddetto Budget Committee)

delle funzioni aziendali maggiormente coinvolte nel

business (Vendite, Marketing, Produzione, Personale,

Ricerca e Sviluppo e così via)

Scrum master: il Budget Officer, generalmente il senior

manager o il direttore della funzione Finanza e Controllo

Product owner: carica aziendale più alta, che può essere

ricoperta dal proprietario/imprenditore o dal presidente o

dall’amministratore delegato 21

RELAZIONI TRA SCRUM MASTER E PRODUCT

OWNER

Step 1-Step2:

Il ruolo del product owner del primo step (in cui

vengono preparati i budget delle singole aree

aziendali) è ricoperto dal manager della funzione

Finanza e Controllo, che allo stesso tempo ricopre il

ruolo di scrum master nella fase successiva (step 2, in

cui i diversi budget delle aree vengono raccolti e

coordinati)

Step 2-Step3:

Il product owner dello step 2 è il senior manager della

funzione Finanza e Controllo, il Budget Officer, il

quale è anche scrum master nello step 3 22

La coincidenza del ruolo di product owner di

uno step con quello di scrum master di quello

successivo incoraggiano

continuità e coordinamento

durante il processo di budgeting,

favorendo legame e coerenza tra i budget delle

singole aree con il Master Budget ed infine con gli

obiettivi strategici, la mission e la vision

aziendali

23

RELAZIONI TRA SCRUM MASTER E PRODUCT

OWNER

CONCLUSIONI

VANTAGGI Processo di budgeting “piu’ consapevole e

informato” delle caratteristiche e delle interdipendenze tra le funzioni coinvolte, attraverso i ruoli dello Scrum

Maggiore consapevolezza di strategie e obiettivi aziendali all’interno delle funzioni

Maggiore motivazione operativa nel raggiungimento degli obiettivi di budget

24

CONCLUSIONI

VANTAGGI

Maggiore trasparenza delle dinamiche funzionali, scoraggiando eventuali manomissioni di risultati durante la fase di controllo e a consuntivo

Rapidi adattamenti alla mutevolezza dello scenario e supporto alla gestione della turbolenza e dell’incertezza durante la preparazione del budget

Integrazione, continuità, coordinamento e continua comunicazione tra gli step, tentando di rendere il processo di budgeting sempre coerente ed in linea con quelli che sono gli obiettivi

25

ULTIME CONSIDERAZIONI/POSSIBILI LIMITI

La proposta richiede dovuti adattamenti e dovute

considerazioni relative alla cultura interna, alle

diverse pratiche e ai sistemi informativi di supporto

al controllo di gestione in uso in un’organizzazione

La proposta esaminata è stata simulata in

riferimento ad una grande azienda, in grado di

sostenere tre step di Scrum e con le risorse

necessarie per ricoprire e “diversificare” le figure

aziendali nei ruoli di product owner, scrum master e

team nei tre livelli esaminati

26

CONCLUSIONI

METODI ‘AGILI’ PER

IL CONTROLLO DI GESTIONE

Fonte: Smaldore, L.G. (2014), Metodi «Agili» per il Controllo di Gestione, in

Busco C., Giovannoni E. e Riccaboni A. (a cura di), Il controllo di gestione.

Metodi, strumenti ed esperienze. I fondamenti e le novità (3 ed.), Ipsoa, Milano.

Loredana G. Smaldore

Siena, 11 Dicembre, 2014

27