mÉrlegkÉpes tovÁbbkÉpzÉs 2012 - adónavigátor · 2 egyszerűsített éves beszámoló bővül...

TRANSCRIPT

MÉRLEGKÉPES TOVÁBBKÉPZÉS

2012

Böröczkyné Verebélyi Zsuzsannawww.adonavigator.hu

1

Könyvviteli szolgáltatást végz ők továbbképzése 2012

Előadó:

Böröczkyné Verebélyi Zsuzsannaa kisvállalati adózás szakértője

www.adonavigator.hu

1. nap - SZÁMVITEL

Mai témák

1. Számviteli törvény változásai

2. Továbbképzési rendszer változása

3. Modern fizetési formák

4. Cash flow

5. KKV-k társasági adója

A számviteli törvény változásai

2

Egyszer űsített éves beszámoló

Bővül azon vállalkozások köre, akik alkalmazhatják.

Nézzük kik nem:

- Akik a határértékeknek nem felel meg

- Az anyavállalatok

- Nyrt-k, tőzsdei cégek

Devizában készült beszámoló

Egyszerűsített éves beszámolót

készítők is áttérhetnek.

Sajátos módon készített beszámoló

Választási lehetőség értékhatára

- mérlegfőösszeg: 65 millió forint

- Árbevétel: 130 millió forint

- Létszám: 10 fő

Módosítás a számviteli politikában!

3

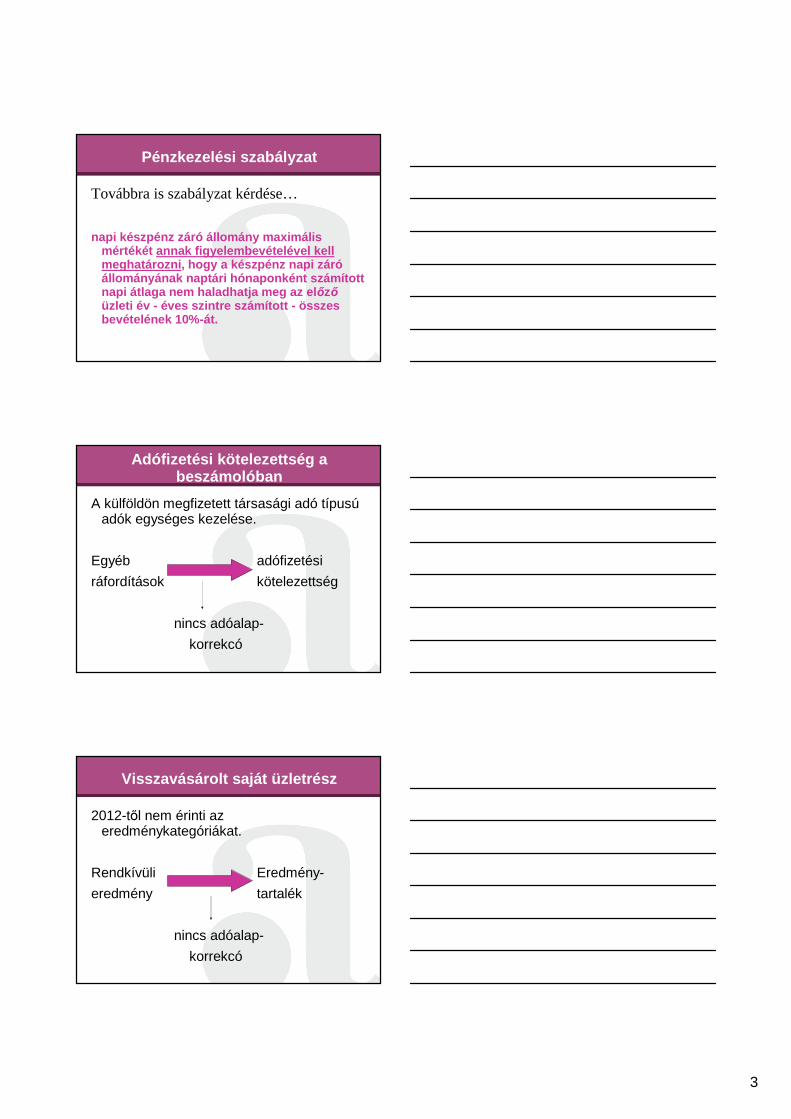

Pénzkezelési szabályzat

Továbbra is szabályzat kérdése…

napi készpénz záró állomány maximális mértékét annak figyelembevételével kell meghatározni , hogy a készpénz napi záróállományának naptári hónaponként számított napi átlaga nem haladhatja meg az el őzőüzleti év - éves szintre számított - összes bevételének 10%-át.

Adófizetési kötelezettség a beszámolóban

A külföldön megfizetett társasági adó típusúadók egységes kezelése.

Egyéb adófizetési

ráfordítások kötelezettség

nincs adóalap-

korrekcó

Visszavásárolt saját üzletrész

2012-től nem érinti az eredménykategóriákat.

Rendkívüli Eredmény-

eredmény tartalék

nincs adóalap-

korrekcó

4

Áfa szerinti árfolyam

Devizában számlázott tételek esetében lehetővé teszi a számviteli törvény az áfatörvény szerinti árfolyam alkalmazását.

SZÁMVITELI POLITIKA módosítása kell hozzá!

Osztalékel őleg

�Az első félévben a fordulónapi beszámoló alapján

�Második félévben egyetlen közbensőmérleg alapján

Közüzemi számlák

Sztv. 47.§ (4) e) pont: földgáz, villamos energia, ivóvíz beszerzése esetén: ANYAGKÖLTSÉG-ként kell elszámolni minden számlán szereplőtételt.

- Egyszerűsödik a könyvviteli munka

- Csökken a helyi adó alapja

- A távhő továbbra is szolgáltatás!

5

Számlák kontírozása

167. § (1) A könyvviteli elszámolást közvetlenül alátámasztó bizonylat általános alaki és tartalmi kellékei a következők:

…h) a könyvelés módjára, az érintett könyvviteli

számlákra történő hivatkozás;i) a könyvviteli nyilvántartásokban történt rögzítés

időpontja, igazolása;

…utólagos módosítás lehet őségét kizáró módon fizikailag vagy logikailag hozzárendeli…

Bizonylat meg őrzési kötelezettség

Könyvvezetés területén- Változatlanul 8 évig

Beszámolóval összefüggésben:- 2012-től 10 év helyett 8 évig

A 2012-es évet őrizni kell: 2013.12.31 – 2021.12.31

A továbbképzési rendszer változása

6

Változások id őzítése

Az új rendszer 2013-tól indul (átmeneti id őszak 2012. október 1-t ől)

A 2012-es továbbképzési kötelezettséget a jelenleg hatályos szabályok szerint kell teljesíteni.

A 2013-as továbbképzési év már az új szabályok szerint indul.

93/2002. (V. 5.) Korm. rendelettervezett módosításai

Központi tematika megszüntetése

– Továbbképzés teljesítése: kreditpontok gyűjtésével

Kreditpont-min ősítési eljárás bevezetése:

- továbbképzési programok minősítése

- szakmai kiadványok minősítése

- szakmai szervezetek minősítése

93/2002. (V. 5.) Korm. rendelettervezett módosításai

Továbbképzési év: január 1-jét ől december 31-éig

Létszámkorlát eltörlése

Továbbképzési kötelezettség teljesítése valamennyi regisztrált szakterületen

A regisztráció feltétele lesz a szaktudás felfrissítése

7

Kreditpontok értéke és beszámítása

Kreditpontok elszámolásánakszabályai

Minősített továbbképzési program elszámolása

– A minősítési eljárás során megadott kreditpont-értékkel történik. A részvétel (a pontok) igazolása a képző intézmény részéről történik elektronikus úton.

Szakmai szervezetekkel kapcsolatos szabályok

– Évenként legfeljebb 2 kreditpont, a szakmai szervezet küldi meg a hatóság részére.

Kreditpontok elszámolásánakszabályai

Szakmai kiadvány elszámolásával kapcsolatos szabályok

– évenként legfeljebb 2 kreditpont számítható be,

– az igazolás a számlával történik, legfeljebb 3 személy használhat fel egy számlát,

– elektronikus felületen keresztül a nyilvántartásban szereplő küldi be az elszámoláshoz szükséges adatokat

8

Példák kreditpontokra

Számviteli témájú előadás meghallgatása (ebből 4 kredit vállalkozási szakterületre minősített)

8 kreditpont

Egyéb – számviteli vagy nem számviteli témájú –minősített szakmai programon való részvétel

8 kreditpont

Összesen: 16 kreditpont

Csak vállalkozási szakterületi regisztráció

Példák kreditpontokra

Csak vállalkozási szakterületi regisztráció

Számviteli témájú előadás meghallgatása (ebből 4 kredit vállalkozási szakterületre minősített)

8 kreditpont

Egyéb – számviteli vagy nem számviteli témájú –minősített szakmai programon való részvétel

4 kreditpont

Szakmai szervezetben való tagság 2 kreditpont

Szakmai kiadványról szóló tanúsítvány 2 kreditpont

Összesen: 16 kreditpont

Példák kreditpontokra

Számviteli témájú előadás meghallgatása (ebből 4 kredit vállalkozási szakterületre minősített)

8 kreditpontEgyéb szervezeti szakterületre minősített speciális

továbbképzésen való részvétel

4 kreditpontEgyéb – számviteli vagy nem számviteli témájú –

minősített szakmai programon való részvétel

4 kreditpontÖsszesen: 16 kreditpont

Vállalkozási és egyéb szervezeti regisztráció

9

Modern fizetési formák

Vásárlás kézbesítéskori fizetéssel

- Postai utánvét

- Futárszolgálattal

Értékesítés könyvelése: árbevételként és követelésként

Kiszállítási díj kifizetésének könyvelése: igénybe vett szolgáltatás vagy közvetített szolgáltatás

Utalványok

Az utalvány értékesítése

NEM vevőktől kapott előleg,

hanem az utalvány-

tulajdonossal szembeni

kötelezettség.

10

Bankkártya használat

Lehet:- Betéti kártya- Hitelkártya

Elszámolása:- A kereskedőnél: árbevétel és vevői

követelés- A vásárlónál: beszerzés és szállítói

kötelezettség

Elektronikus pénz használata

A számvitelben pénzeszköz, a mérleg Pénztár, csekkek tételében kell nyilvántartani.

Könyvelése a bankszámlák könyvelésével egyező

Legelterjedtebb formája a PayPal rendszer

Mobilkészülék-használat

Pl. parkolási díj kifizetése telefonkészülékkel

A díjat a mobil szolgáltatóval szembeni kötelezettségként kell könyvelni.

11

Feltölt ő kártyák használata

A feltöltés egy előre fizetés, nem minősül előlegnek!

Egyéb követelésként kell nyilvántartani, és felhasználáskor a kötelezettséggel szemben csökken.

Cash flow

Cash flow a számviteli törvényben

88.§ (6): A kiegészítő mellékletnek tartalmaznia kell legalább a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is.

96.§ (4): Az egyszerűsített éves beszámolókiegészítő mellékletének …. a 88. § (6) bekezdése, … szerinti adatokat nem kell tartalmaznia.

12

Fajtái

Közvetlen (direkt) módszer

Közvetett (indirekt) módszer

Fő részei

Működési (operatív) cash flow

Befektetési cash flow

Finanszírozási cash flow

KKV-k társasági adója(esettanulmány)

13

A Magyarországon bejegyzett

vállalkozások96%-a mikrovállalkozás

és 99%-a KKV !

A kkv-k kritériumrendszere

Mikrovállalkozás:

- max. 10 fő, nettó árbevétele max. 2 millió euro, mérlegfőösszeg max. 2 millió euro

Kisvállalkozás:

- max 50 fő, nettó árbevétele max. 10 millió euro, mérlegfőösszeg max. 10 millió euro,

Középvállalkozás:

- max 250 fő, nettó árbevétele max. 50 millió euro, mérlegfőösszeg max. 43 millió euro.

A kkv-k kritériumrendszere

A tulajdonosi struktúra vizsgálata:

- partner, illetve kapcsolódó vállalkozás esetén konszolidált éves beszámoló alapján kell vizsgálni.

Nem minősül KKV-nak az állam vagy az önkormányzat közvetlen vagy közvetett tulajdoni részesedése külön-külön vagy együttesen meghaladja a 25%-ot.

14

A egyéni vállalkozás minősítése az adóbevallása szerint, a foglalkoztatotti létszám alapján történik.

Az Eva tv. hatálya alá tartozó vállalkozás minősítése a saját nyilvántartása szerint, a foglalkoztatotti létszám alapján történik.

Amennyiben az egyéni, illetve társas vállalkozás működési ideje 1 évnél rövidebb, az adatokat éves szintre kell vetíteni.

A kkv-k kritériumrendszere

Beruházási értékkel történ ő adózás el őttieredmény csökkentés

Tao. tv. 7.§. (1) bek. zs) pontja:

- a korábban még használatba nem vett, a műszaki berendezések, gépek, járművek közésorolandó tárgyi eszköz üzembe helyezése érdekében elszámolt adóévi beruházások értéke

- ha a beruházás elsődleges mezőgazdasági termelést szolgál…

Feltételei

A kis- és középvállalkozások által igénybe vett beruházási adóalap-kedvezmény összege nem haladhatja meg az adózás előtti eredményt, és nem lehet több 30 millió forintnál.

Ennek az összegnek az általános társaságiadókulccsal (a pozitív adóalap 10 százaléka) számított értéke azonban az állami támogatásokra vonatkozó rendelkezések alkalmazásában, az adóévben igénybe vett csekély összegű (de minimis) támogatásnak minősül.

15

FONTOS!!!!

A társasági adóbevallásban szereplő választást utólag nem lehet megváltoztatni.

Nincs helye önellenőrzésnek, ha az adózó a törvényben megengedett választási lehetőségével jogszerűen élt, és ezt önellenőrzéssel változatná meg.

Létszámnövelési kedvezménymikrovállalkozásnál

Az adóév első napján mikrovállalkozásnak

minősülő adózó a létszám előző adóévhez

viszonyított növekményének és az adóév első

napján érvényes minimálbér adóévre számított

összegének szorzatával csökkentheti az

adóalapját a törvényben előírt feltételek

teljesülése esetén.

Feltételei

Az adóalap-kedvezménynek az adóévben igénybe vett csekély összegű (de minimis) támogatásnak minősül.

A kedvezmény alkalmazásának feltétele:

- a foglalkoztatottak átlagos állományi létszáma a megelőző adóévben nem volt több 5 főnél,

- az adózónak az adóév végén nem volt az állami vagy önkormányzati adóhatóságnál nyilvántartott adótartozása.

16

Adókedvezmény a KKV-knál

A hitelszerződés (ideértve a pénzügyi lízinget is) megkötése adóévének utolsó napján kis- és középvállalkozásnak minősülő adózó a hitelszerződés alapján tárgyi eszköz beszerzéséhez, el őállításához, pénzügyi intézményt ől igénybe vett , és kizárólag e célra felhasznált hitel kamata után adókedvezményt vehet igénybe.

Az adókedvezmény a hitelre az adóévben fizetett kamat 40 százaléka , de maximum 6 millióforint.

További szép napot!

Jó pihenést!

1

Könyvviteli szolgáltatást végz ők továbbképzése 2012

Előadó:

Böröczkyné Verebélyi Zsuzsannaa kisvállalati adózás szakértője

www.adonavigator.hu

2. nap - ADÓ

Valamennyi törvényben…

Magyar Köztársaság

Magyarország

Személyi jövedelemadó

2

Egykulcsos (?) adórendszer

16%

19,04%

20,32%

48%

19%

10%

15,85%

Igazolás nélkül elszámolható

ÚJRA!!!!!!

Külföldi kiküldetés 30%-a, de max. napi 15€

Szja tv. 3. sz. mell .II. Fejezet7. b) pont

168/1995.(XII. 27.)

Korm. rendelet

Jövedelem külföldi pénznemben

Változatlan:Bevételszerzés vagy teljesítés időpontjában

Igazolás alapján tényleges árfolyam

Új szabályMegelőző hó 15-i árfolyam bevétel és kiadás esetén is

Szja tv.6.§ (1) – (4)

3

Adóalap-kiegészítés

Nem a társadalombiztosítási járulék általános mértékével egyező, hanem pontosan 27%.

Adóalap-kiegészítés:

2.424 ezer forint jövedelemig: 0%

Felette: 27%

Adókulcs:

2.424 ezer forint jövedelemig: 16%

Felette: 20,32%

Az adó alapja

Megszűnt az adójóváírás…

+ Jövedelem (100%)

+ Adóalap-kiegészítés (+27%)

- Családi kedvezmény

Az adó alapja

Egyes esetekben a jövedelem 78%-át kell jövedelemként figyelembe venni.

78%-os szabály

2011-es szabály

„…kivéve, ha azt költségként számolja el”

2012-es szabály

„…kivéve, ha az költségként elszámolható”

Szja tv.29.§ (1)

4

Családi kedvezmény

Gyámok, nevelőszülők kedvezménye

Rokkantsági járadékosok

Megváltozott fogalmak

Szja tv.29/A.§

Ingatlan-bérbeadás

Bővül az elszámolható költségek köre az Otthonteremtési Program részeként

�Más településen

�Ugyanabban az évben

�Bérbevett lakás

�Igazoltan megfizetett bérleti díj

FELTÉVE, ha

�Bérbevétel és bérbeadás > 90 nap

�Máshol nem számolja el és nem térítik meg

Szja tv.17.§ (5)

Számlaadásra kötelezett magánszemély

Milyen esetekben kell adóelőleget levonni?

Szja tv.46.§ (4)

5

Költség-nyilatkozat

Önálló tevékenységből származó jövedelem esetén:

�Előlegnél figyelembe vehető

�Adóbevallásnál figyelembe vehetőSzja tv. 47.§ (2)

Adóalap-kiegészítés adóel őlegnél

Kivételes szabályok:

�Adóköteles tb ellátások esetén

�Adóköteles munkanélküli ellátás esetén

�Munkavállaló nyilatkozatának megfelelően

Szja tv. 47.§ (6) – (10)

A fizetend ő adóelőleg

Amikor a magánszemély köteles adóelőleget fizetni:

�Egyéni vállalkozók a kivét esetében

�Személyi kedvezménySzja tv.

49.§ (1) , (4)

6

Egyéni vállalkozók adózása

A veszteségelhatárolás változatlan!

Ami módosul, az annak a felhasználása:

Legfeljebb az enélkül számított vállalkozói adóalap 50%-áig lehet elszámolni

Szja tv. 49/B.§ (7) a.

Átalányadózás

SZJ szám TESZOR szám

Elhunyt átalányadózó egyéni vállalkozóknál, ha az örökös folytatja a tevékenységet:

�Adóhatóság: megállapítja a bevételt

�Örökös: figyelembe veszi az értékhatárnál

Szja tv. 53.§ (6)

Ingóság értékesítése

Változások:

� 600 ezer forintos bevételig adómentesség

�Fémhulladékra külön szabály

�Szokásos piaci értékSzja tv.

58.§

7

Ingóság értékesítése II.

Bónusz szabály: „Vaterázni” veszélyes ?

Gazdasági tevékenység:

�Üzletszerű az ellenérték

�Tartós elérésére

�Rendszeres irányulSzja tv. 3.§ (47)58.§ (7)

Ingatlan értékesítése

Változatlan:

�5 illetve 15 éves adóköteles időszak

�Jövedelem utáni adó külön adózó jövedelem (16%)

Új:

�Gazdasági tevékenységSzja tv. 59-64.§

Új elem: szokásos hozam

Extra adó, ha a hozam > szokásos hozam

Nem kell alkalmazni:

�Ha az átminősítés óta eltelt 5 év

�Ha az átminősítés előtt legalább 5 éve volt a szerzés

�Ha örökléssel szerezte

Termőföldb ől átmin ősített ingatlan

Szja tv. 62/A.§

8

Példa

Szerzési érték: 1 millió (2011. szeptember 4.)

Eladási ár: 10 millió forint (2012. augusztus 3.)

Jövedelem 9 millió forint, amiből:

�1 002 000 forint 16%-kal adózik

�7 998 000 forint 48%-kal adózik

1 000 000 Ft x 0,3% x 334nap = 1 002 000 Ft

Lízingelt ingatlan

Szerzési idő�Zárt végű

�Nyílt végű

Szerzési érték�Lízingdíjak tőkerésze

�Vételi jog gyakorlása során fizetett ellenérték

Szja tv. 63.§ (8)-(9)

Kifizet ő adója mellett adott juttatások

Ismétlésül:

�Adómentes juttatások: 1. sz. melléklet

�Béren kívüli juttatások: 71.§

�Egyes meghatározott juttatások: 70§

0%

30,94%

51,17%

9

�Étkezés változnak a

�SZÉP kártya szabályok

�Internet megszűnt!!!

�Iskolakezdés

�Helyi utazási bérlet nem

�Iskolarendszerű képzés változik

�Közösségi alap terhére

�Nyugdíj- és egészségpénztár

�Foglalkozatói ny. szolg. int.

Béren kívüli juttatások

Szja tv. 71.§

Étkezés

A munkavállaló választása szerint:

- „Ebédjegy” havi 12 500 Ft értékben

ÉS / VAGY

- Fogyasztásra kész étel vásárlására havi 5000 Ft

„Erzsébet-utalvány” Szja tv. 71.§ (1) b.

SZÉP kártya

�Szálláshely-alszámla: 225 ezer forint

�Szabadidő-alszámla: 75 ezer forint

�Vendéglátás-alszámla: 150 ezer forint

Szja tv. 71.§ (1) c.

10

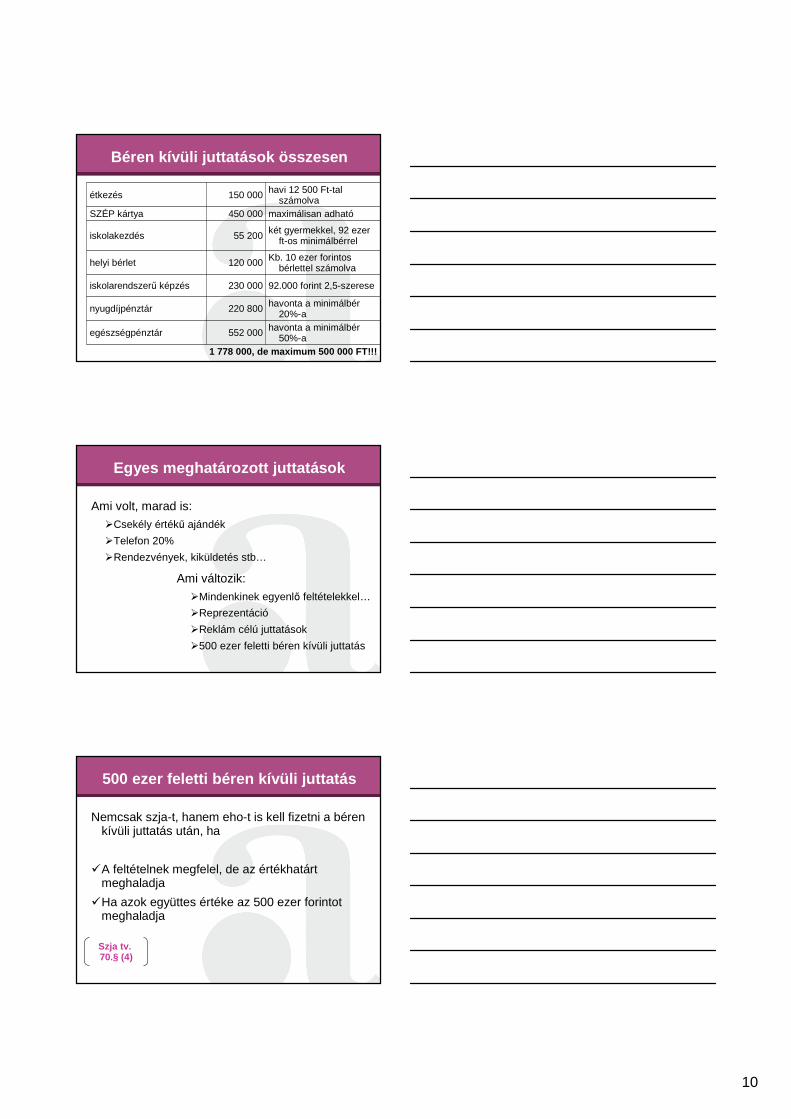

Béren kívüli juttatások összesen

1 778 000, de maximum 500 000 FT!!!

havonta a minimálbér 50%-a552 000egészségpénztár

havonta a minimálbér 20%-a220 800nyugdíjpénztár

92.000 forint 2,5-szerese230 000iskolarendszerű képzés

Kb. 10 ezer forintos bérlettel számolva120 000helyi bérlet

két gyermekkel, 92 ezer ft-os minimálbérrel55 200iskolakezdés

maximálisan adható450 000SZÉP kártya

havi 12 500 Ft-tal számolva150 000étkezés

Egyes meghatározott juttatások

Ami volt, marad is:�Csekély értékű ajándék

�Telefon 20%

�Rendezvények, kiküldetés stb…

Ami változik:�Mindenkinek egyenlő feltételekkel…

�Reprezentáció

�Reklám célú juttatások

�500 ezer feletti béren kívüli juttatás

500 ezer feletti béren kívüli juttatás

Nemcsak szja-t, hanem eho-t is kell fizetni a béren kívüli juttatás után, ha

�A feltételnek megfelel, de az értékhatárt meghaladja

�Ha azok együttes értéke az 500 ezer forintot meghaladja

Szja tv. 70.§ (4)

11

Mindenkinek egyenl ő feltételekkel

1. Minden munkavállalónak egyaránt, azonos nagyságrendben

2. MINDEN munkavállaló által megismerhetőszabályzat alapján

Szja tv. 70.§ (1a)

Reprezentáció, üzleti ajándék

�TAO-alanyok

eddig: adómentes, nem elismert ktg.

ezután: szja + eho köteles

�Társadalmi szervezet, köztestület, alapítvány

eddig és ezután is: költség 10%-a, de max…

�„Többiek” (pl. egyéni vállalkozók)

eddig: bevétel 1%-a, de max. 25 millió forint, illetve 5000 forint/fő

ezután: szja + eho kötelesSzja tv. 70.§ (2)

Reklám célú juttatás

Együtt alkalmazandó az Szja tv. 1. sz. melléklet 8.14. pontjával

Eddig: minimálbér 1%-áig

Ezután:

�Nem adómentes és nem üzleti ajándék

�Nem tartozik a szerencsejáték hatálya alá

Szja tv. 70.§ (3) d)

12

Az adó megállapításának

�A juttatás hónapjának kötelezettségeként

�Az art szerinti határidőben

Kivéve:

a társadalmi szervezet, alapítvány…. reprezentációja és üzleti ajándéka után

Figyelem!

500 ezer forint feletti határ!Szja tv. 69.§ (5)

Végtörlesztés

Végtörlesztés munkáltatói bejelentése:

még nincs nyomtatvány,

2013-ban lesz a határideje,

kötetlen formában nem adható

Társasági adó

13

Elismert költségek

� 3. és 16. pont: reprezentáció, üzleti ajándék

� 17. pont: adomány

� 18. pont: átvállalt kamarai tagdíj, ha az kötelező tagságon alapul

� 19. pont: jogszabályon alapuló térítés nélküli átadás

Tao tv. 3. sz. mell. B)

Adóalap növel ő:Nem elismert költségek

�13. pont: támogatások, ha a támogatásban részesülő adózás előtti eredménye negatív, kivéve…

�15. pont: kutatás-fejlesztés költsége

Tao tv. 3. sz. mell. A)

Adóalap növel ő:Átmin ősített term őföld értékesítése

Új fogalom a törvényben

Adóztatási pont:

�Termőföldből átminősített ingatlanvagyont tulajdonában tartó társaság tagjánál a részesedés értékesítése

�Termőföldből átminősített ingatlan értékesítése

Tao tv. 8.§ k), l)

14

Adóalap növel ő:Alult őkésítés

Változatlan: kötelezettség kamatának arányos része (a saját tőke 3-szorosát figyelembe véve)

ÚJ: kötelezettség fogalma

Tao tv. 8.§ (1) j.8.§ (5) a.

Immateriális javak kedvezménye

�Bejelentett immateriális jószág kivezetése esetén�Nyereség adóalapot csökkent, ha….

�Veszteség adóalapot növel

�Be nem jelentett immateriális jószág kivezetése esetén�Nyereség adóalapot csökkent, ha…

Tao tv.7.§ (1) c.7.§ (16)

Tao tv.7.§ (1) e.8.§ (1) n.

Adóalap csökkent ő:Ki nem fizetett osztalék

Előzménye egy APEH állásfoglalás….

A törvényben átmeneti rendelkezés:

�2007-2009 között megállapított

�Ki nem fizetett osztalék

�2010. január 1 utáni elengedése

Tao tv. 29/Q.§ (3)

15

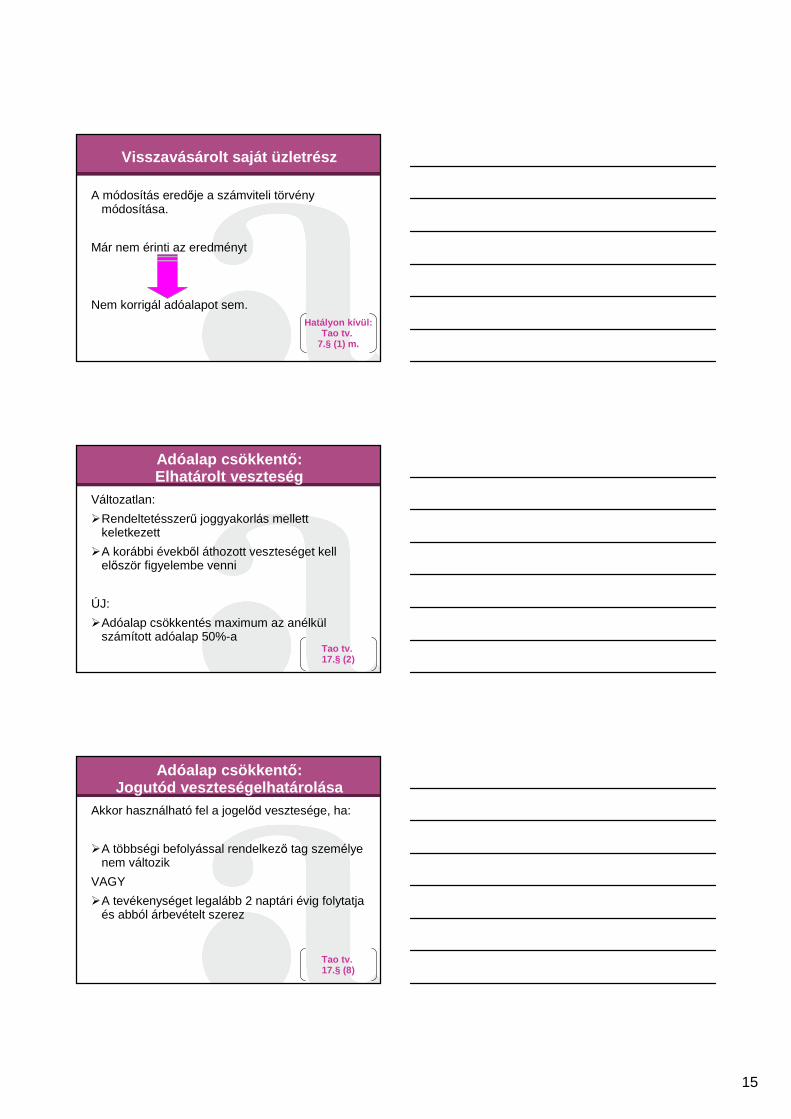

Visszavásárolt saját üzletrész

A módosítás eredője a számviteli törvény módosítása.

Már nem érinti az eredményt

Nem korrigál adóalapot sem.Hatályon kívül:

Tao tv. 7.§ (1) m.

Adóalap csökkent ő:Elhatárolt veszteség

Változatlan:

�Rendeltetésszerű joggyakorlás mellett keletkezett

�A korábbi évekből áthozott veszteséget kell először figyelembe venni

ÚJ:

�Adóalap csökkentés maximum az anélkül számított adóalap 50%-a

Tao tv. 17.§ (2)

Adóalap csökkent ő:Jogutód veszteségelhatárolása

Akkor használható fel a jogelőd vesztesége, ha:

�A többségi befolyással rendelkező tag személye nem változik

VAGY

�A tevékenységet legalább 2 naptári évig folytatja és abból árbevételt szerez

Tao tv. 17.§ (8)

16

Adóalap csökkent ő:Még mindig veszteségelhatárolás

Cégvásárláskor nem vonható le a korábban

keletkezett veszteség, kivéve

- Többségi befolyás

- Tevékenysége jelentősen nem tér el

Tao tv. 17.§ (9)

Adókedvezmények

Megszűnő adókedvezmények:

�Beruházási adókedvezmények – (21.§)

�K+F fejlesztések és a szoftverfejlesztők kedvezménye – 22.§ (9)-(10)

A sport támogatása

támogatási igazolás birtokában a Támogató a támogatás összegét átutalja a Támogatott bankszámlájára.

a Támogató a támogatás összege után járótársaságiadó-kedvezményt legkorábban a december 20-i kötelező feltöltésből levonhatja, vagy a május 31-i bevallásban visszaigényelheti.

17

Tao előleg az evásoknak

Az EVÁ-ból kilépő gazdasági társaságok és egyéni cégek:

�Megszűnést követő 60 napon belül

�Előlegbevallást kell adni

�Időszaka: kilépéstől a következő előleg bevallásáig

�Befizetés: a negyedév utolsó hónapjának 10. napja

�Előleg összege az eva alap 1%-aTao tv. 26.§ (12)

Egyszer űsített vállalkozói adó

Amir ől mindenki beszél..

Bevételi értékhatár

25 millió 30 millió

Az eva mértéke:

30% 37%

18

Társadalom-biztosítás

Hatályon kívül került

�Kezdő egyéni vállalkozó fogalma

�Segítő családtag

Társas vállalkozó

�Bt-ben, kft-ben, stb….személyesen közreműködik

�Ügyvédi iroda, közjegyzői iroda stb…. tagja

�Egyéni cég tagja

(ÚJ)

�Bt, kkt, kft ügyvezetője (ha azt nem munkaviszony keretében látja el)

Tbj. 4.§ d.) 5.

19

Az ügyvezet ő

- Feladatát munkaviszonyban látja el? Ha nem, akkor

- A társaságnak tagja?Ha igen, akkor- Nyugdíjas? ha nem, akkor

- Van máshol biztosítási jogviszonya?Ha nincs, akkor

- Vesz fel jövedelmet?

Új kifizet ői járulék

Megszűnt a társadalombiztosítási járulék

Helyette: szociális hozzájárulási adó

Következménye:

- Eho is adó, szocho is adó

- Helyenként megszűnt a különbség, helyenként meg nem.

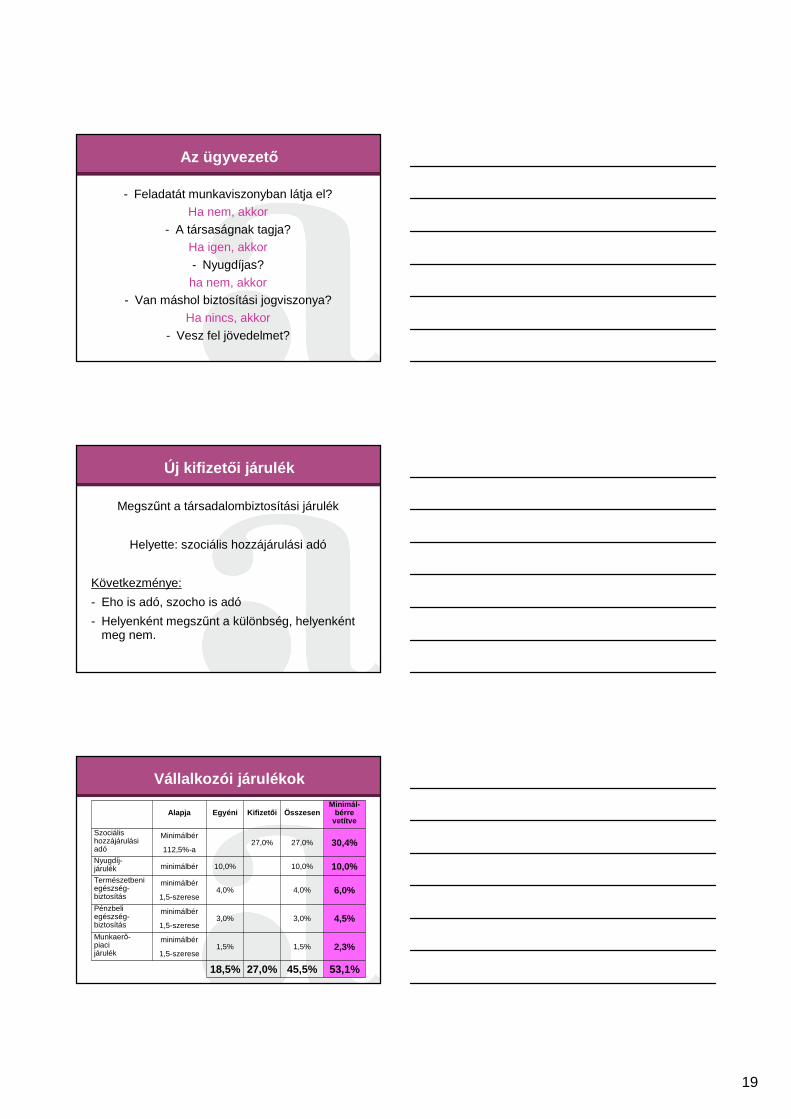

Vállalkozói járulékok

53,1%45,5%27,0%18,5%

2,3%1,5%1,5%minimálbér

1,5-szerese

Munkaerő-piacijárulék

4,5%3,0%3,0%minimálbér

1,5-szerese

Pénzbeliegészség-biztosítás

6,0%4,0%4,0%minimálbér

1,5-szerese

Természetbeniegészség-biztosítás

10,0%10,0%10,0%minimálbérNyugdíj-járulék

30,4%27,0%27,0%Minimálbér

112,5%-a

Szociálishozzájárulásiadó

Minimál-bérre

vetítveÖsszesenKifizet őiEgyéni Alapja

20

Mezőgazdasági őstermel ő

Minimálbér után fizeti:

�Szociális hozzájárulási adót

�Nyugdíjjárulékot

�Egészségbiztosítási és munkaerőpiaci járulékot

Tbj. 30/A.§ (1)

Mód. tv. 423.§ (4)

Többes jogviszony

A 3 % mértékű pénzbeli egészségbiztosítási járulék fizetése alól nem mentesül az a

biztosított, aki legalább heti 36 órás foglalkoztatással járó munkaviszonnyal

rendelkezik.

Hatályon kívülTbj.

31.§ (3)

Egyéni egbizt. és mep. járulék

Tbj. 24.§ (1) b.

Egyéni járulékot kell fizetni:

�Jubileumi jutalom

�Végkielégítés

�Újrakezdési támogatás

�szabadságmegváltás

(Eddig ezek kivételek voltak)

21

Kiegészít ő tevékenység

Tbj. 4.§ e.)

Kiegészítő tevékenységet folytató az az egyéni, illetve társas vállalkozó, aki

�vállalkozói tevékenységet saját jogúnyugdíjasként folytat, továbbá

�az özvegyi nyugdíjban részesülő személy, aki a reá irányadó öregségi nyugdíjkorhatárt betöltötte

Kedvezmények

�Munkabérek nettó megőrzését célzóadókedvezmény�75 ezer forintig 21,5%�Felette:….

�Szakképzettséget nem igénylő munkavállalók utáni kedvezmény�Legfeljebb a minimálbérig 9%

�Karrier Híd Program�Legfeljebb a minimálbér kétszereséig 13,5%

Több kedvezmény esetén korlátozás!

Mód tv. 460 - 463.§

START Program

�START

�START Plusz 2011-ig váltható ki

�START Extra (Érvényes: 2013-ig)

�START Bónusz�Csak 2012-ben váltható ki

�Csak 1 évig érvényes

22

Egészségügyi szolgáltatási járulék

2012-ben:

havi összege 6390 Ft

(napi összege 213 forint)

Tbj. 19.§ (4)

Az egészségügyi hozzájárulás

�Kamatkedvezményből származó jövedelem:� mértéke: 27%

� eho alap = adóalap, azaz 1,19 x 27% = 32,13%

�Béren kívüli juttatásnál �Mértéke: 10%

�Eho alap = adóalap, azaz 1,19 x 10% = 11,9%

�Egyes meghatározott juttatásnál: nincs változás

Eho tv. 3.§ (1) bb.

Eho tv. 3.§ (4)

Cafeteria

Ha béren kívüli juttatásból egyes meghatározott juttatás lesz….

10% 27%

Az adóévet követő év május hónapjának kötelezettségeként kell bevallani és megfizetni a

különbséget!

23

Átalányadózó mg. kistermel ő

A százalékos mértékű egészségügyi hozzájárulás

az átalányban megállapított jövedelmének 15%-a

Eho tv. 4.§ (1)

„Kisadók”

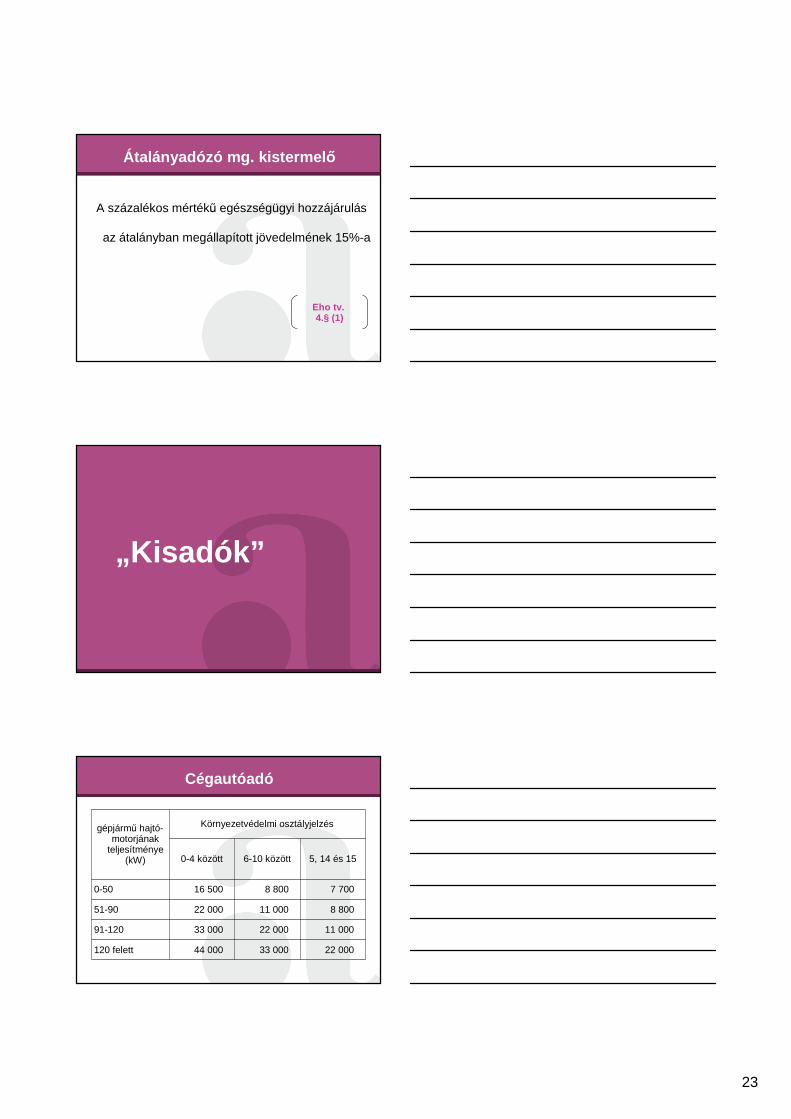

Cégautóadó

22 000 33 000 44 000 120 felett

11 000 22 000 33 000 91-120

8 800 11 000 22 000 51-90

7 700 8 800 16 500 0-50

5, 14 és 156-10 között0-4 között

Környezetvédelmi osztályjelzésgépjármű hajtó-motorjának

teljesítménye (kW)

24

Illeték

Mentes a vagyonátruházási illeték alól:

az egyéni cég egyszemélyes korlátolt felelősségű

társasággá való átalakulása keretében történő

vagyonszerzés

Itv. 26.§ (1)

Népegészségügyi termékdíj

Új fogalom:

�Előrecsomagolt termék

�H2N-CH2-CH2-SO2-OH

Neta. 1.§ (4)

Élelmiszerlánc-felügyelei díj

25

Baleseti adó

�Kötelező biztosítás 30%-a

�A biztosítók szedik be és teljesítik az állam felé

�Ha biztosítási díj visszajár, az adó is visszajár.

�Átmeneti rendelkezésNeta.

II. fejezet

Cégtörvény módosításai

Székhely, telephely, fióktelep – használatát igazolni kell

Cégjegyzék tartalma – részletesebb személyes adatok

Tevékenységi kör – nem csak a főtevékenység (vagy mégis???)

50%-ot meghaladó szavazati jog bejelentése

Adózás rendje

26

Bejelentési kötelezettség

Fióktelephely esetén anya adatai

Munkaerő kölcsönzés

Készpénzmozgás

Kapcsolt vállalkozás megszüntetése

Art.16.§ (3)o.

Art.17.§ (17)

Art.17.§ (9) b.

Adóregisztrációs eljárás

Cégjegyzésre kötelezett adózóknál vizsgálat az adószám megállapítása esetén

- Új adószám kiadásánál

- Tulajdonos változásnál

Art.24/B – 24/F.§

A „vizsgálat”

Kit?

�Vezető tisztségviselő

�Képviseletre jogosult tag

�Kft, zrt esetében az 50%-ot meghaladószavazati joggal rendelkező tag vagy részvényes

Mit?

�Adótartozással rendelkező

�Adótartozással megszűnő

�Felfüggesztés utáni törléssel megszűnő

27

Kimentési kérelem

�Tartozás azért keletkezett, mert a vevők neki sem fizettek

ÉS

�A vevőkkel szemben fennálló követelés összege a tartozást elérte vagy meghaladta

ÉS

�A követelések érvényesítése során úgy járt el, ahogy az adott helyzetben elvárható

Art.24/C.§ (5)

Kockázatelemzés

�Adószám megállapítását követően

�Kérdőív�Tevékenység

�Foglalkoztattok száma

�Eszközök

�Pénzügyi háttérArt.

24/F.§

Fokozott felügyelet

Ha a kockázatelemzés eredménye, hogy a cég kockázatos, akkor fokozott felügyelet:

- Határozatban- Maximum 1 évre

Lehetséges követelmények:�Gyakoribb áfa és összesítő nyilatkozat�A bevallásban feltüntetett számlák másolatának

benyújtása�Bevallás, nyilatkozat ellenjegyzése

28

Önrevízió

Megszűnt a 15 napos szabály

Bármikor, az ellenőrzés megkezdését megelőzőnapig

Az önellenőrzés esedékessége a benyújtás napja

Bevallás

31.§ (2) szerinti bevallás akkor is, ha arra a hónapra nem volt kötelezettség

NY-es „bevallás” csak a bevallás benyújtására előírt határidőig adható be

2013-tól: Tételes ÁFA bevallásArt.

31.§ (16)

Art.31.§ (6)

Art.31.§ (2a)

Ellenőrzés kezdete

�Megszűnik az előzetes értesítés

�Ellenőrzés kezdete:�Megbízólevél kézbesítése

�Megbízólevél egy példányának átadása

�Általános megbízólevél bemutatása

Art.93.§ (1)

29

Helyszíni ellen őrzés

�Elektronikus kereskedelem „helyszíni ellenőrzése”

�Fel nem fedett próbavásárlások

Art.93.§ (4) – (5a)

Bizonylat nyelve

�Fordítást kérhet a revizor, kivéve�Angol

�Német

�francia

Art.95.§ (2)

Kiutalás el őtti ellen őrzés

Rész-kiutalás lehetséges

Észrevétel a „nagy” jegyzőkönyvre

Art.106.§ (3)

30

Be nem jelentett alkalmazott

Becslés:

�Első alkalommal legalább 3 hónapra

�Ismételten a két ellenőrzés közötti időszakra

legalább a minimálbér kétszerese után

állapítják meg.

Art.108.§ (8)

Adóhiány

Adóbírság mértéke:

�Főszabály szerint: 50%

�200%, ha�Bevétel eltitkolása

�Bizonylatok, könyvek, nyilvántartások meghamisítása, megsemmisítése

Megszűnt a minősített adózók „kedvezménye”.

Art.170.§ (1)

Mulasztási bírságok

�Szabályzatok megsértése, hibás beszámoló

�Beszámoló közzétételének elmulasztása�30 napon belül, 500 ezerig terjedő bírság mellett

utána

�60 napon belül 1 millióig terjedő bírság mellett

utána

�adószám törlése

�Üzletbezárást helyettesítő bírságok

�Szokásos piaci ár

31

Mulasztási bírságok

�Igazolatlan eredetű áru

�Iratmegőrzési kötelezettség

�Adóhatóság felhívása ellenére a nyilvántartásokat, bevallásokat nem rendezi, pótolja, javítja vagy önellenőrzi

Art.172.§ (19)-(20b)

Általános forgalmi adó

Új adómérték: 27%

Főszabály:

A teljesítés időpontjában érvényes szabályt kell alkalmazni.

„felülről” számítva: 21,26%Áfa tv.82.§ (1)

32

Átmeneti szabály

�Időszaki elszámolás�Fizetési esedékessége 2012 előtt: 25%

�Fizetési esedékessége 2011 után, akkor a fizikai időszak a meghatározó

�Előleg�Csak a maradék összeg 27%

�Részteljesítés

Áfa tv.275.§ (4)

Visszaigénylési szabály

- Kiutalás kérése esetén főszabály szerint 75 napra nő a kiutalási határidő

- Kivételes szabály: ha az összes számla ki van fizetve - 30 nap 1 millió forintot el nem érő igény esetén;

- 45 nap 1 millió forintot elérő igény esetén

Hatály: 2012. február 1-ét követően beadott bevallásokra

Láncügylet

Közbenső szereplő vevőkénti fuvarozásának

törvényi vélelmét újra csak a felek dönthetik

meg , az adóhatóság nem.

Áfa tv.27.§ (2)

Több esetben lesz lehetősége „A”

eladónak adómentes számlázásra

„B” fuvarozása esetén

33

Számlázás

Az egyedi, elektronikus aláírással és

időbélyegzővel ellátott elektronikus számlához

is a befogadó beleegyezése szükséges.

Áfa tv.175.§ (3)

Adó alapjának utólagos csökkentése

A kibocsátónak akkor sem kell önellenőrizni, ha

�Eredetileg tévesen megállapított adóalapot utóbb bármilyen okból korrigálják

�Más (az adóalapot nem érintő) okból csökken a fizetendő adó

Van-e még valamilyen eset, amikor a fizetendőadó csökkenésnél is önellenőrizni kell?

Levonási jogosultság

Levonható az adó a személygépkocsi (motor, yacht stb.) bérleti díjából, de csak akkor, ha�Nincs magánhasználat (ha van, akkor csak az

arányos rész)

�2012-től esedékes díj

�Van-e visszamenőleges hatálya?

Áfa tv.124.§ (2) a.

34

Elévülési id ő

Pontosító szabály:

Az adólevonási jog az elévülési időn belül bármikor gyakorolható.

Áfa tv.131.§

Tárgyi eszközök

Adóköteles és adómentes tevékenység esetén:

Egyértelművé válik, hogy az utolsóadómegállapítási időszakban kell a korrekciót elvégezni

Áfa tv.135.§ (2)

Ingatlan értékesítése

Bizonyos esetekben adómentes ingatlan értékesítéseket adókötelessé lehet tenni.

Adóalany felé fordított adózás

Erről infó az APEH honlapján Áfa tv.142.§ (6)

35

Mezőgazdasági tevékenység

Fogalmat kapott a meghatározó rész:

- Egyéb tevékenységéből származó bevétele nem éri el az alanyi mentes értékhatárt

Egyéb tevékenység < 5 millió

- Eléri ugyan, de a mezőgazdasági tevékenységhez viszonyítottan kisebb részt képvisel az összbevételből

5 millió < Egyéb tev. < Mg. tev. Áfa tv.198.§ (2)

Előleg utáni adófizetés

Áfa tv.59.§ (3)

�Csak egyenes adózásos ügyletek esetén

�2012-től: a külföldről igénybe vett

szolgáltatás utáni előleget is áfa kötelezettség

terheli

További szép napot!

Jó pihenést!