"mercado de gás no brasil e a crescente demanda na américa do sul"

TRANSCRIPT

1

GÁS SUMMIT

Mercado de Gás no Brasil e a Crescente Demanda na América do Sul

José Sergio Gabrielli de AzevedoPresidente

21 de maio de 2007

2

As apresentações podem conter previsões acerca de eventos futuros. Tais previsões refletem apenas expectativas dos administradores da Companhia. Os termos antecipa", "acredita", "espera", "prevê",

"pretende", "planeja", "projeta", "objetiva", "deverá", bem como outros termos similares, visam a identificar tais previsões, as quais, evidentemente, envolvem riscos ou incertezas previstos ou não pela Companhia. Portanto, os resultados futuros das operações da Companhia podem diferir das atuais expectativas, e o leitor não deve

se basear exclusivamente nas informações aqui contidas. A Companhia não se obriga a atualizar as apresentações e previsões à luz de novas informações ou de seus desdobramentos futuros.

A SEC somente permite que as companhias de óleo e gás incluam em seus relatórios arquivados de reservas provadas que a Companhia tenha comprovado por produção ou testes de formação conclusivos que sejam viáveis econômica e legalmente nas condições econômicas e operacionais vigentes. Utilizamos alguns termos nesta apresentação, tais como descobertas, que as orientações da SEC nos proíbem de usar em nossos relatórios arquivados

Investidores Norte-Americanos:

AVISO

3

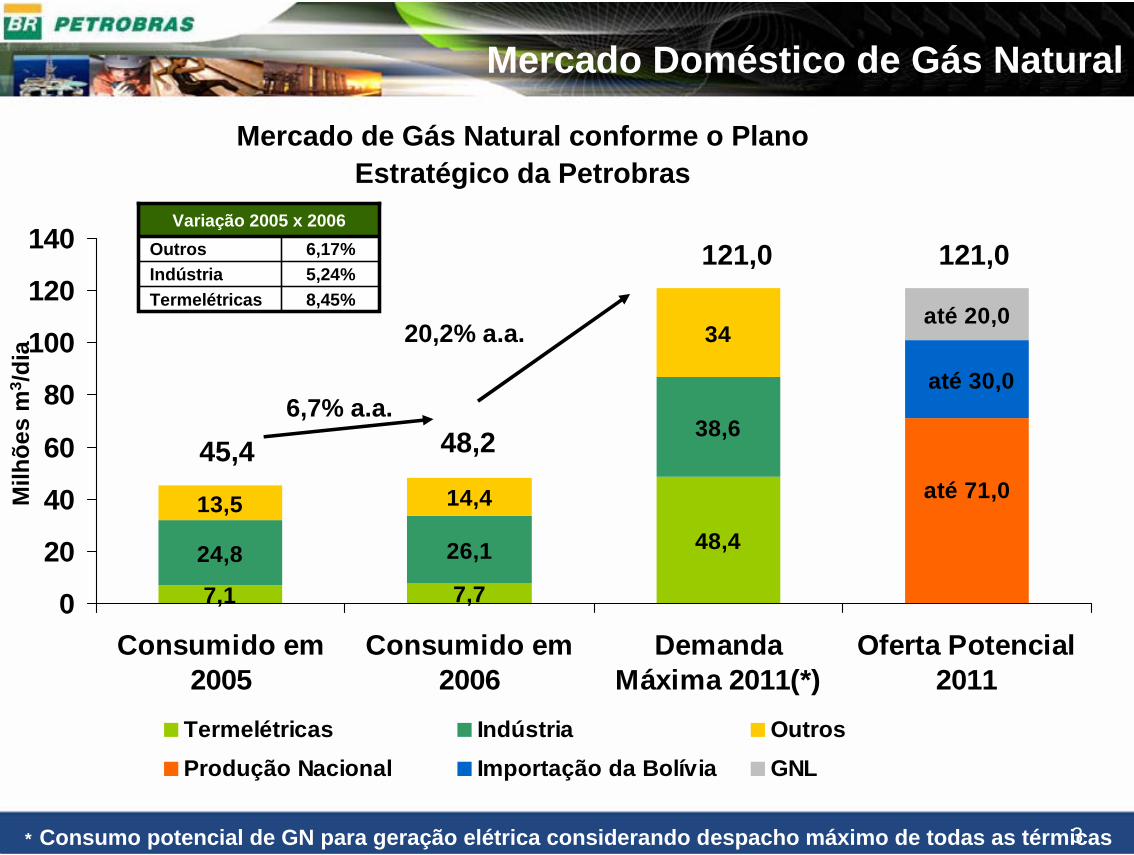

48,4

38,6

34

7,77,1

24,8 26,1

13,5 14,4 até 71,0

até 30,0

até 20,0

0

20

40

60

80

100

120

140

Consumido em2005

Consumido em2006

DemandaMáxima 2011(*)

Oferta Potencial2011

Termelétricas Indústria OutrosProdução Nacional Importação da Bolívia GNL

Mercado Doméstico de Gás NaturalM

ilhõe

sm

3 /dia

* Consumo potencial de GN para geração elétrica considerando despacho máximo de todas as térmicas

121,0

20,2% a.a.

121,0

45,4

Mercado de Gás Natural conforme o Plano Estratégico da Petrobras

8,45%Termelétricas5,24%Indústria6,17%Outros

Variação 2005 x 2006

48,26,7% a.a.

4

Demanda de Gás Natural: Firme x Flexível

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

Ano

Demanda Firme Demanda Flexível

Perfil da Demanda de Gás Natural

• Espera-se uma mudança gradativa no perfil, com um aumento da importância da demanda flexível vindo principalmente do uso termelétrico.

5

Importações de Gás Natural

Take-or-pay

• No final de 2005 a importação de gás da Bolívia atingiu o máximo estabelecido no take-or-pay, de 24 milhões de m3/dia.

Mil

m3 /d

ia

0

5.000

10.000

15.000

20.000

25.000

30.0003T

99

4T99

1T00

2T00

3T00

4T00

1T01

2T01

3T01

4T01

1T02

2T02

3T02

4T02

1T03

2T03

3T03

4T03

1T04

2T04

3T04

4T04

1T05

2T05

3T05

4T05

1T06

2T06

3T06

4T06

Take-or-Pay (QDCb)

(QDCa)

QDC = Quantidade Diária Contratada

6

9%4%

3% 26%

56%

3%

Nota: Inclui Internacional

US$ 87,1 bilhões

49,3

23,07,5

3,32,31,8

31,0

12,4

E&P RTC G&EPetroquímica Distribuição Corporativo

Plano de Investimentos – PN 2007-2011

Dos quais US$ 11 bilhões são relacionados à cadeia do gás natural no Brasil.

7

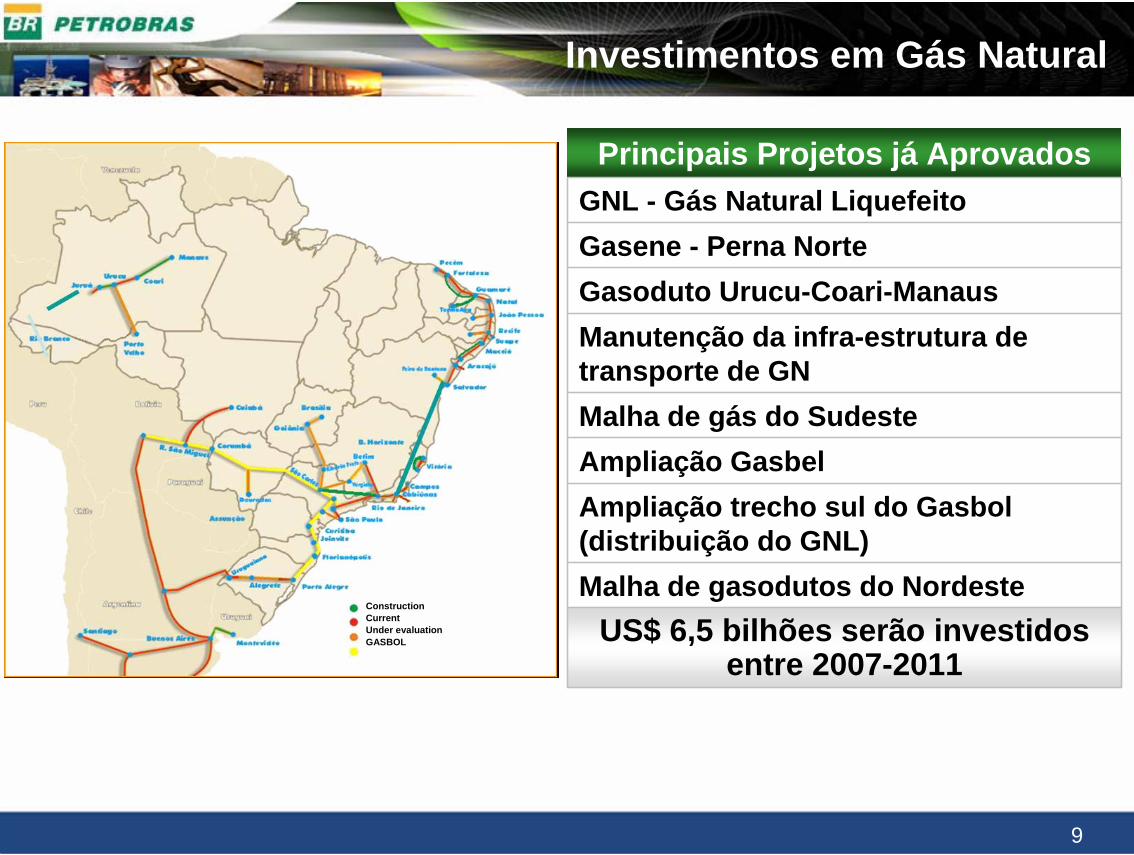

Investimentos em Gás Natural

Mais de 75% da produção atual de gás natural é de gás associado

Investimentos para desenvolver a produção de gás não-associado

Carência de infra-estrutura para desenvolver o mercado brasileiro

Superar as incertezas do suprimento de gás em função de possíveis

imprevistos

Investimentos totais (Petrobras e parceiros) na cadeia de gás natural no

Brasil somam US$ 22,1 bilhões

Investimento em GNL irá garantir flexibilidade para evitar tais incertezas

Desafios Ações Previstas

8

Os investimentos totais (Petrobras e Parceiros) relacionados à Cadeia do Gás Naturalno mercado brasileiro somam US$ 22,1 bilhões no período 2007-11 (aumento de 71%

em relação ao PN 2006-2010).

US$ bilhões

Investimentos em Gás Natural

22,44,517,9Total Gás Natural

0,30,00,3Outros Mercados

0,10,10,0Internacional

7,10,56,6Gás e Energia

0,00,00,0Abastecimento

14,93,911,0E&P

22,14,517,6Mercado Brasileiro

TotalParcela

Parceiros2007-11

ParcelaPetrobras2007-11

Área/Cadeia de Gás

Natural

9

Malha de gasodutos do Nordeste US$ 6,5 bilhões serão investidos

entre 2007-2011

Ampliação trecho sul do Gasbol(distribuição do GNL)

Ampliação GasbelMalha de gás do Sudeste

Manutenção da infra-estrutura de transporte de GN

Gasoduto Urucu-Coari-ManausGasene - Perna NorteGNL - Gás Natural Liquefeito

Principais Projetos já Aprovados

ConstructionCurrentUnder evaluationGASBOL

Investimentos em Gás Natural

10

Expansão da Oferta de Gás

Manaus

Belém

Natal

Recife

Salvador

Rio de JaneiroSão Paulo

Porto Alegre

Brasília

Bacia do Espírito Santo

Bacia de Campos

Bacia de Santos

GNL Baía da Guanabara

Bacia de Camamu

GNL Pecém

Urucu

11

Ampliação da Malha de Gasodutos

Manaus

Belém

Natal

Recife

Salvador

Rio de JaneiroSão Paulo

Porto Alegre

Cacimbas – Catu

Cabiúnas – Vitória

Caraguatatuba – Taubaté

Brasília

Catu – Carmópolis – Pilar

Campinas – Rio

Gasduc III e Japeri-Reduc

Gaspal II / Gasan II

Vitória -Cacimbas

Coari-Manaus

Gasbel II

Gasodutos Existentes

Novos Gasodutos

Paulinia - Jacutinga

Expansão Gasbol Sul

Investimentos de US$ 6,5 bilhões

(inclui regas GNL)

12

Peroá/Cangoá

Vitória

REDUCREDUC

CabiCabiúúnasnasCampinasCampinas

Cacimbas

RPBC

Ubu

Belo HorizonteBelo Horizonte

Rio de JaneiroRio de Janeiro

CaraguatatubaCaraguatatuba

Lagoa Parda

Total Sudeste 08: 40 MM m3/dAdicional: (+ 24,5 MM m3/d)

CanapuCamarupim

MerluzaLagosta

GaroupGaroupaaNamoradoNamorado

EnchovaEnchova

GuararemGuararemaa

PP--51 (MLS)51 (MLS)

Golfinho 2Golfinho 2

PP--52 (RO)52 (RO)PP--54 (RO)54 (RO)

JABUTI

Santos Basin

Espírito Santo Basin

Campos Basin

Barra do Riacho Terminal

Área de Cacimbas

2,5 MM m3/d(+1,5 MM m3/d)

Área de Cubatão

Ilha d’Água / IlhaCompridaTerminals

19,5 MM m3/d(+6,3 MM m3/d)

Área de Cabiúnas

Ampliação da Oferta de Gás Natural no Sudeste2006 - 2008

Metas do PLANGAS 2008

aa

18 MM m3/d(+16,7 MM m3/d)

13

Nova Oportunidade de Oferta

Duas unidades de importação de GNL serão implementadas no Nordeste e no Sudeste, através de regaseificação à bordo (FSRU):

• Solução rápida para responder ao aumento na demanda;• Custos competitivos em comparação com o diesel em plantas de energia;• Mais flexibilidade na cadeia de oferta;• Diversifica a fonte de importações de gás

O desenvolvimento do mercado àvista de GNLabrirá a

oportunidade de uma oferta flexível para o Brasil .

FSRUFloating Storage and Regasification Unit

14

ConcepçãoExploração

eProdução

Liquefação Terminal de

Embarque

Transporte Marítimo

Terminalde

Recebimento

Tanquede

Armazenagem

RegaseificaçãoSistema de coleta do gás

Gasodutos

Termelétricas

Navio Tanque com planta de

Regaseificação

Navio Supridor

GNL

Cadeia de GNL:

Pier

Braços de Carregamento de GNL e Descarregamento de GNC

15

Terminal Flexível da Baía da Guanabara

• O Terminal Flexível de GNL da Baía da Guanabara compreende a implantação de um Píer de GNL próximo ao Terminal da Ilha D’água, na Baía da Guanabara – RJ. • A operação consistirá no recebimento de GNL do navio supridor, estocagem e regaseificação de GNL à vazão máxima de 14 milhões m³/d.

Esquema do Píer na Baíada Guanabara.

16

Terminal Flexível de Pecém

• A operação do Terminal Flexível de GNL de Pecém consistirá do recebimento de GNL de navio supridor, estocagem e re-gaseificação de GNL à vazão máxima de 7 milhões m³/d;• Um novo ramal - Pecém – Gasfor - será construído com o objetivo de interligar o terminal ao GASFOR.

Porto de Pecém-CE

Esquema do Píer

17

Curto Prazo - contrato com período de vigência inferior a 2 anosLongo Prazo - contrato com período de vigência igual ou superior a 2 anos

PREFERENCIAL LONGO PRAZO

PREFERENCIAL CURTO PRAZO

CLIENTE

PODE INTERROMPER

NÃO PODE INTERROMPER

FIRME FLEXÍVEL LONGO PRAZO

FIRME FLEXÍVEL CURTO PRAZO

INTERRUPTÍVEL LONGO PRAZO

INTERRUPTÍVEL CURTO PRAZO

FIRME INFLEXÍVEL LONGO PRAZO

FIRME INFLEXÍVEL CURTO PRAZO

FORNECEDORES

PODE INTERROMPER

NÃO PODE INTERROMPER

Este novo conjunto de modalidades contratuais já está disponível e a expectativa da Petrobras é que já possa ser utilizado no

processo de renovação dos contratos em curso com as distribuidoras de gás natural.

Curto Prazo - contrato com período de vigência inferior a 2 anosLongo Prazo - contrato com período de vigência igual ou superior a 2 anos

Novas Modalidades de Contratos de GN

18

Interconexões por Gasodutos na Região

O Gás Natural na América do Sul

19

Principais produtores:

•Venezuela

• Bolívia

• Argentina

• Brasil

• Peru

O Possível FuturoO gás natural integrando o

Continente

Perspectivas de Integração

Principais Consumidores:

• Argentina

•Venezuela

•Brasil

20

Comentários Finais

• Gás Natural:

• Fonte de energia limpa, podendo ser usada nas indústrias como substituto de outros combustíveis mais poluentes, como óleos combustíveis, lenha e carvão;

• Crescente uso do GN na matriz energética brasileira é resultado dos esforços da companhia para aumentar a oferta interna, permitindo o desenvolvimento da indústria de GN no Brasil;

• Aumento na produção doméstica de GN e importações de GNL assegurarão uma oferta crescente face ao potencial de crescimento do mercado;

• Ampliação da malha de gasodutos criará a infra-estrutura necessária para escoar o aumento de produção, interligando os centros produtores aos consumidores;

• Modalidades contratuais trarão maior flexibilidade ao sistema, ajustando a oferta ao tipo de demanda (flexível / inflexível);

21

SESSÃO DE PERGUNTAS E RESPOSTASVisite nosso website: www.petrobras.com.br/ri

Para mais informações, contate:Petróleo Brasileiro S.A – PETROBRAS

Relacionamento com InvestidoresRaul Adalberto de Campos– Gerente Executivo

E-mail: [email protected]. República do Chile, 65 – 22o andar

20031-912 – Rio de Janeiro, RJ(21) 3224-1510 / 3224-9947