materia procesos administrativos eica abril agosto 2015

DESCRIPTION

Contiene la materia de procesos administrativos desde la planificación, pasando por la organización, dirección, hasta llegar al Control y cumplir con todas y cada una de las fases del proceso administrativo en una empresa.TRANSCRIPT

1

OBJETIVO GENERAL

Al concluir el libro el estudiante pondrá en práctica principios, técnicas y procesos de administración aplicables a cualquier organización.

2

1

Evolución de la Ciencia Administrativa

Ing. Lenín Gaibor

Objetivo General

Al finalizar este capítulo, el estudiante asimilará las etapas en la evolución de la ciencia administrativa a través de los tiempos hasta llegar a nuestros días, así como conceptos generales de administración, tipos de administración; las empresas, su clasificación; el proceso administrativo, hasta llegar a diferenciar la mecánica y dinámica del proceso administrativo.

Objetivos Específicos

Describir las etapas en la evolución de la ciencia administrativa a través de los tiempos.

Definir la administración desde varios enfoques. Establecer los tipos de administración existentes. Identificar las ciencias y técnicas auxiliares de la administración. Definir a las Empresas y su clasificación según varios enfoques. Explicar en qué consiste el Proceso Administrativo. Identificar las etapas y elementos del Proceso Administrativo. Explicar la mecánica y dinámica del Proceso Administrativo.

1.1. ANTECEDENTES HISTÓRICOS

3

El progreso económico es siempre fruto del desarrollo, y la historia da fe de ello una y otra vez. Así sucedió en la edad de cobre (5000 a 3000 a. C.), en el periodo de supremacía de Grecia en el primer milenio a. C., en la revolución industrial y durante los primeros cien años, en la época que sigue a la segunda guerra

mundial, etc. En todos estos procesos siempre hubo hombres que organizaron la manera de alcanzar las metas que se proponían y administradores que hacían posible la consecución de esos objetivos coordinando esfuerzos y recursos.

El hombre de la edad del Cobre vivió los cambios más importantes que revolucionaron la economía de la humanidad. Entre las innovaciones más importantes conseguidas entonces, pueden enumerarse las siguientes: Invención de técnicas para la fundición de metales. Crecimiento del comercio y empleo de los instrumentos de cambio Crecimiento del factor de división del trabajo. Aparecimiento de núcleos de poblaciones externas

Más adelante, en la edad del Bronce, los conocimientos de aritmética permitieron el empleo de la tabla de multiplicar y de la geometría, Solo de esa forma se explica que pudieran levantarse construcciones tan impresionantes como la pirámide de Keops (2.450 a 2.430 a. C.), empresa que no se concibe si no es pensado que debió existir una

organización y una administración que coordinaran los esfuerzos de aquellos hombres que colocaron ordenadamente 2´300.000 bloques de piedra de 3,5 toneladas cada uno, Necesariamente tuvo que existir alguien que planificara lo que debía hacerse, que organizó la forma de poder hacerlo, que dirigió los trabajos y que controló su realización dirigiendo todo el proyecto.

En la edad del hierro ya se conocía la división del trabajo, y fue precisamente en esa época cuando se produjo un gran crecimiento de las empresas productoras. Así lo demuestran, por ejemplo los hallazgos de lo que un día debieron ser talleres donde trabajaban hasta cien obreros, o las minas de plata de Laureion, cerca de Atenas, donde se presume que desarrollaban labores de producción en torno a un millar de mineros. Es verdad que, después, Roma no desarrolló más técnicas productivas que Grecia, pero no es menos cierto que supo emplearlas bien y organizarlas mejor. El tiempo da buena cuenta de ello, pues todavía es posible ver algunas de las innumerables calzadas y puentes de gran utilidad para el comercio, o los grandes acueductos, que tenían por objeto el abastecimiento de agua a las poblaciones.

En la edad media el establecimiento del feudalismo supuso en esencia la solución del problema dual de administración y comunicación. Fue una manera nueva de ejercer la función de control sobre vastos territorios. Pero esta época es además la de la construcción, donde se hace necesaria la organización como forma de coordinar los esfuerzos destinados a levantar con las manos las construcciones proyectadas con la inteligencia.

4

A medida que crecía el volumen del negocio se diversificaba la organización, el modelo del propietario - gerente de la empresa mercantil ya no servía para las grandes explotaciones. La economía empezaba a dinamizarse, la técnica se introducía en la agricultura, en el comercio y en la industria y la organización empresarial comenzaba a alcanzar unos niveles tan altos, que en verdad se puede decir que la actividad económica de la edad media se convirtió en la base de la economía Europea hasta la modernización del siglo XIX.

Sin embargo, antes de llegar hasta nuestros días, se pueden encontrar muchos ejemplos de organizaciones y administraciones eficientes, como las utilizadas en la aventura de la conquista del nuevo mundo, cuyo protagonista Cristóbal Colón, bien pudiera ser hoy considerado un eficiente ejecutivo, tal fue la magnitud de la empresa que llevaron a cabo. La historia ha demostrado con creces su eficacia y eficiencia.

La revolución industrial está considerada como la época de la transición de los procesos artesanales a los métodos mecánicos en la producción de mercancías industriales, se inventa entre otras cosas el telar y también la máquina de vapor. La Industrialización fue el detonante que transformó la Inglaterra del siglo XVIII

para extenderse pronto al resto de Europa y a América.

Con todo fue a finales del siglo XIX y principios del XX cuando aparecieron las primeras teorías de lo que hasta ahora hemos venido denominando organización y administración. Y fue precisamente en 1916, con Henry Fayol, cuando nace la historia de la teoría de la administración. Es él quien le da contenido y define el objeto de la teoría de la administración.

Posteriormente van apareciendo una serie de nuevas teorías administrativas, a saber:

Factor Humano. Relaciones Humanas Teoría del comportamiento- Escuela del desarrollo de la Organización. Métodos cuantitativos. Teoría Neoclásica. Teoría Estructuralista. Teoría de Sistemas Teoría de las Contingencias Administración por Objetivos, etc.

1.2. ADMINISTRACIÓN CONCEPTOS.- Si nosotros partimos desde el origen de la palabra administración se puede manifestar que la misma proviene del latín “administraciones” que significa acción de administrar y la palabra administrar se divide en el prefijo: ad: a hacia en sentido de movimiento, y ministrare: servir, gobernar, regir, manejar, cuidar los

negocios o intereses públicos o particulares, propios o ajenos; en su conjunto etimológicamente administración significa la acción de administrar o dar un servicio a la colectividad sea con característica pública o privada.

5

Definiciones según varios autores:

Según Munch, la administración es un proceso a través del cual se coordinan y optimizan los recursos de un grupo social con el fin de lograr la máxima eficiencia, calidad, productividad y competitividad en el logro de sus objetivos.

Según Fayol, Administrar es: prever, organizar, mandar, coordinar y controlar los negocios o intereses públicos o privados, propios o ajenos.

Para Newman la administración es la guía, dirección y control de los esfuerzos de un grupo de individuos en pos de algún objetivo.

Para Raiman, administración es la función de conseguir que las tareas sean hechas por los subordinados y encaminar los esfuerzos de los individuos hacia un objetivo común.

Para Wilburg Jimenez Castro la define como una ciencia social compuesta de principios, técnicas y prácticas y cuya aplicación a conjuntos humanos permite establecer sistemas racionales de esfuerzos cooperativos a través de los cuales se pueden alcanzar propósitos comunes que individualmente no es factible lograr.

Elementos de la definición de administración: Primero: un propósito, una meta, un fin, un objetivo. Segundo: un sistema, un método, un procedimiento para realizarlo; y,Tercero: un proceso de vigilancia, de supervisión que tiene por objeto hacer que los fines se realicen con un mínimo de recursos.

1.2.1.CIENCIAS Y TÉCNICAS AUXILIARES DE LA ADMINISTRACIÓN

La administración, cuyo carácter es inminentemente social, relaciona y utiliza conocimientos de ciencias sociales, tales como:

Sociología. Muchos de los principios administrativos fueron tomados de la sociología y de la sociología

industrial. Otras aportaciones de esta ciencia a la administración, son: estudio sobre la estructura social de la organización, sociogramas, los grupos y sus interacciones.

Administración es la acción y el efecto de administrar; es así mismo la aplicación de

una cosa a un fin

6

Psicología. Esta disciplina estudia los fenómenos de la mente humana, sus facultades, comportamientos y operaciones. Aporta bases para el establecimiento de las relaciones humanas armoniosas dentro de la empresa. Incluye técnicas como: selección de personal, pruebas psicométricas, motivación, incentivos, conflictos, encuestas de actitud, entrevistas de orientación, estudios sobre ausentismo, etc.

Derecho. Esta disciplina delimita la acción de la administración de tal manera que no afecte a los derechos de terceros. La estructura organizacional, así como los principios de la administración deben respetar el marco legal en que se desarrollen.

Economía. Esta ciencia estudia las leyes y relaciones que tienen los hombres en la producción, distribución y consumos de los bienes y servicios; y, aporta valiosos datos a la administración.

Antropología. Es la ciencia cuyo estudio es el hombre, su cultura y su desarrollo en la sociedad. La antropología social proporciona conocimientos profundos sobre el comportamiento humano y los intereses de grupo como son: religiosos, étnicos, etc. que influyen en el trabajo.

Ciencias Exactas

Las ciencias exactas son aquellas que, como su nombre indica, se fundamentan en hechos rigurosamente comprobables:

Matemáticas. Es indiscutible que ha permitido grandes avances en la administración, sobre todo en las etapas de planeación y control. Sus aportaciones más importantes se encuentra en el área de matemáticas aplicadas y estadística, específicamente en: modelos probabilísticos, simulación e investigación de operaciones, por mencionar algunos.

Disciplinas Técnicas

Estas disciplinas comprenden un grupo de conocimientos que aún no se han conformado como ciencia, pero que utilizan y aplican fundamentos científicos. Su carácter es más práctico que teórico.

Contabilidad. Se utiliza para registrar y clasificar los movimientos financieros, con el propósito de informar e interpretar los resultados de la misma. La contabilidad es un auxiliar valioso en la toma de decisiones.

Ergonomía. Estudia la interrelación existente entre las máquinas, instrumentos, ambiente de trabajo y el hombre, y la incidencia de estos factores en su eficiencia.

Informática. Definida como la ciencia de las tecnologías de la información y los sistemas, la informática tienen gran aplicación en los procesos educativos, específicamente en el control y sistematización de la información, y por ende en el campo de la administración.

1.3. TIPOS DE ADMINISTRACIÓN

7

El surgimiento y desarrollo de todo tipo de organismos así como la multiplicidad de relaciones entre ellos, han dado lugar a la existencia de diferentes tipos de administración que a veces hacen confusa su clasificación. Sin embargo, la clasificación más común es aquella que atiende al sector económico que sirve, es decir atendiendo a que el organismo sea de

carácter público, privado o que reúna características de ambos sectores. Desde este punto de vista puede distinguirse tres tipos fundamentales de administración: pública, privada y mixta.

Administración Pública.- La administración pública es aquella parte de la ciencia de la administración que concierne al Gobierno, fundamentalmente al poder ejecutivo, que es el encargado de llevar a cabo las tareas gubernamentales, al poder legislativo encargado de la elaboración de leyes, al poder judicial en su papel de administradores de la justicia, al poder electoral encargado de garantizar el ejercicio de los derechos políticos y la organización política de la ciudadanía; y al poder de transparencia y control social encargado de el control de las entidades y organismos del sector público, y de las personas naturales o jurídicas del sector privado que presten servicios o desarrollen actividades de interés público.

Administración Privada.- Concierne a las actividades de los particulares y corresponde a personas: naturales o jurídicas. Las industrias, las empresas comerciales y de servicios son las ilustraciones más obvias de la administración privada.

Administración Mixta.- La administración mixta o cuasi pública se refiere a las actividades de aquellos organismos que están bajo la jurisdicción tanto del poder público como del sector privado y a ellas corresponden las instituciones de participación estatal, descentralizadas o autónomas que tan prolíficamente se han desarrollado en los últimos tiempos.

1.4.LAS EMPRESAS Constituyen unidades económicas organizadas, donde las personas identifican una oportunidad de introducir un producto o servicio, e invierten capital y trabajo, con el fin de obtener rentabilidad económica y aportar al desarrollo social.

1.5.CONSTITUCIÓN DE EMPRESAS

Las razones por la que se crea una empresa es para producir un bien o prestar un servicio determinado. Todos los esfuerzos realizados el capital inmovilizado, el material utilizado, el tiempo de los hombres y las materias primas empleadas solo tienen justificación cuando los productos, artículos o servicios son

distribuidos y consumidos.

8

¿Qué hay que producir? Lo que necesitan los consumidores y para ello es necesario adoptar cierta forma legal que le dé personería jurídica, a través de la observancia de ciertas leyes específicas como:

Ley de Compañías Ley de Régimen Tributario. Código de trabajo Código de Comercio, Entre otros: (Ordenanzas Municipales).

Cuando se ha cumplido con todos los requisitos legales y se dispone de los suficientes recursos: humanos, materiales, tecnológicos, financieros y administrativos, la empresa está en capacidad de emprender cualquier actividad productiva o de servicio previamente definida.

1.6.LOGÍSTICA DE LA EMPRESA

Comprende todas las actividades directamente relacionadas con la satisfacción de las necesidades físicas o materiales que se requieren para asegurar el normal funcionamiento de una empresa.

Estas actividades significan la aplicación de ciertas técnicas especializadas, destinadas a cumplir esencialmente, con las

funciones logísticas de abastecimiento, mantenimiento y transporte. Según la magnitud y tipo de las empresas, pueden incluir también, funciones de hospitalización, evacuación, construcciones y otras que tiendan a satisfacer las necesidades físicas de las empresas.

La responsabilidad logística, comprende una serie de actos conducentes a alcanzar la realización de una función logística:

Estos actos, para cada una de esas funciones, pueden incluir:

a) Diseño y desarrollo, obtención, almacenamiento, movimiento, distribución, mantenimiento y disposición final de materiales y equipo, (artículos en general).

b) Movimiento, evacuación y hospitalización de personal y/o ganado.c) Obtención, construcción, mantenimiento y disposición de facilidades o

instalaciones; y,d) Obtención y provisión de servicios generales.

1.7. TIPOS DE EMPRESAS

1.7.1. LAS EMPRESAS SEGÚN SU ACTIVIDAD

9

a) Producción: Es la empresa que transforma la materia prima.b) Comercio: Es la empresa especializada en revender el producto, sin

haberlo transformadoc) Servicio: Es la empresa que utiliza una habilidad personal, con apoyo

de algún equipo.

1.7.2. LAS EMPRESAS SEGÚN SU CAPITAL

a) Públicas: Son aquellas empresas que tienen un capital total o mayoritario del estado

b) Privadas: Son aquellas empresas que tienen un capital total o mayoritario que pertenecen a los particulares

c) Mixtas: Son aquellas empresas que tienen un capital perteneciente al estado y a los particulares

1.7.3. LAS EMPRESAS POR EL NÚMERO DE PERSONAS a. Unipersonales: Son aquellas empresas constituidas por una sola

persona. Por lo general encontramos en las microempresas b. Pluripersonales: Son aquellas empresas que están regidas por la

ley de compañías que exigen la participación de dos o más socios.

1.7.4. LAS EMPRESAS SEGÚN SU ESCALAa) Microempresas: Es la más pequeña de la escala empresarial, que no

sobrepasa los US$ 30.000 y los 10 trabajadores. b) Artesanía: Es aquella que tiene un capital máximo de US$ 62.500 y

no más de 20 trabajadores, incluyendo operarios y aprendices. c) Pequeña industria: Es aquella que tiene un capital máximo de US$

350.000, excluido terreno y edificio.

1.7.5. LAS EMPRESAS SEGÚN EL MARCO JURÍDICO a) Empresas mercantiles: Son aquellas que se constituyen para

realizar actos de comercio y que previamente deben cumplir con solemnidades que exige el código de comercio y la ley de compañías, como son: escritura pública de constitución de la compañía; aprobación en la Superintendencia de Compañías; depósito de un monto de dinero en una cuenta bancaria; inscripción en el Registro Mercantil; afiliación a una de las Cámaras; obtener RUC y Patente Municipal.

b) Empresas civiles: Son aquellas que requieren de un simple contrato, en el que intervienen las partes ante un juez de lo civil y están sujetas al código civil.

c) Empresas de hecho: Son aquellas que se constituyen sin necesidad de cumplir ninguna solemnidad, puesto que no existe ley que determine algún tipo de obligación para su constitución.

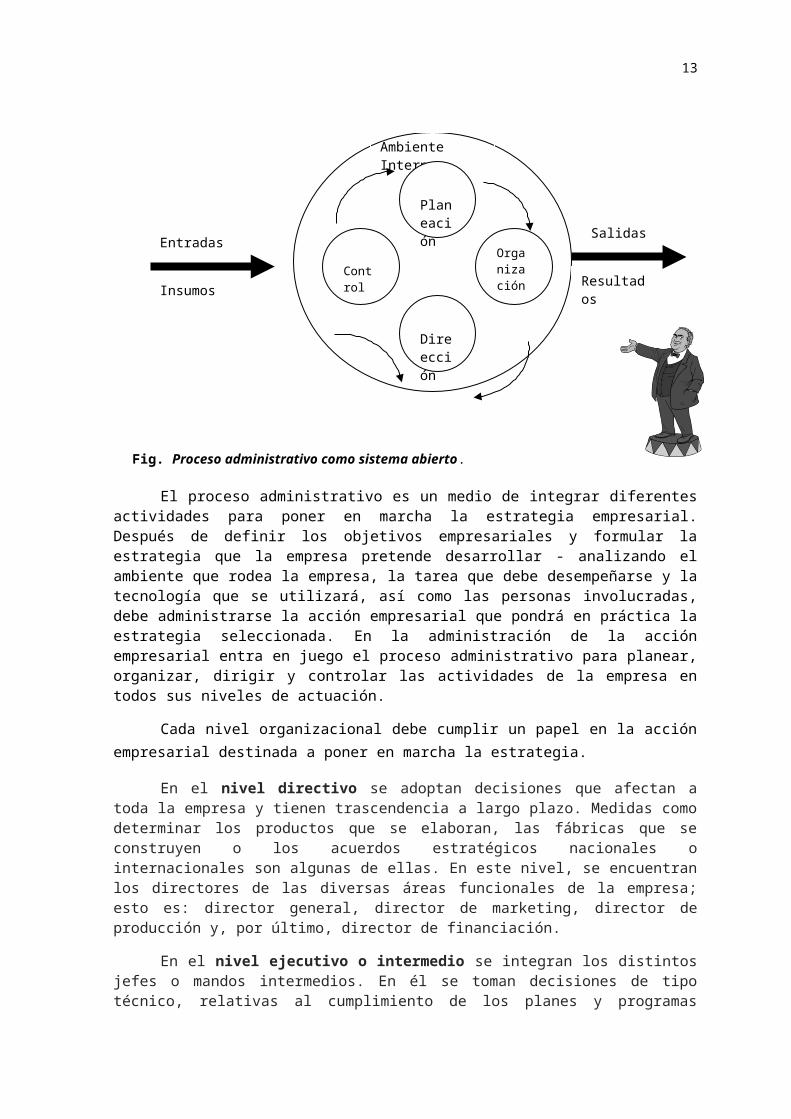

Proceso es cualquier fenómeno que presente cambio continuo en el tiempo o cualquier operación que tenga cierta continuidad o

10

1.8. EL PROCESO ADMINISTRATIVO

La estrategia es puesta en marcha mediante la acción empresarial que, para ser eficaz, necesita planearse, organizarse dirigirse y controlarse. La planeación, la organización, la dirección y el control constituyen el denominado proceso administrativo. Cuando se consideran por separado planeación, organización, dirección y control

constituyen funciones administrativas; cuando se toman en conjunto, en un enfoque global alcanzar los objetivos, conforman el proceso administrativo.

El concepto de proceso implica que los acontecimientos y las relaciones entre éstos son dinámicos, están en evolución y cambio constante.

El proceso no es una situación inmóvil, estancada, ni estática, sino móvil, continua y sin comienzo ni fin, en una secuencia fija de eventos. Los elementos del proceso interactúan, es decir cada uno afecta a los demás. En consecuencia, las funciones administrativas de planeación, organización, dirección y control no constituyen entidades separadas, aisladas, sino que por el contrario son elementos interdependientes que interactúan y ejercen fuertes influencias recíprocas.

El proceso administrativo no es solo una simple secuencia ni un ciclo repetitivo de funciones – planeación, organización, dirección y control sino que conforma un sistema en el que el todo es mayor que la suma de las partes, gracias al efecto sinérgico.

Ambiente Interno

Control

Planeación

Direección

Organización

Entradas

Insumos

Salidas

Resultados

11

Fig. Proceso administrativo como sistema abierto.

El proceso administrativo es un medio de integrar diferentes actividades para poner en marcha la estrategia empresarial. Después de definir los objetivos empresariales y formular la estrategia que la empresa pretende desarrollar - analizando el ambiente que rodea la empresa, la tarea que debe desempeñarse y la tecnología que se utilizará, así como las personas involucradas, debe administrarse la acción empresarial que pondrá en práctica la estrategia seleccionada. En la administración de la acción empresarial entra en juego el proceso administrativo para planear, organizar, dirigir y controlar las actividades de la empresa en todos sus niveles de actuación.

Cada nivel organizacional debe cumplir un papel en la acción empresarial destinada a poner en marcha la estrategia.

En el nivel directivo se adoptan decisiones que afectan a toda la empresa y tienen trascendencia a largo plazo. Medidas como determinar los productos que se elaboran, las fábricas que se construyen o los acuerdos estratégicos nacionales o internacionales son algunas de ellas. En este nivel, se encuentran los directores de las diversas áreas funcionales de la empresa; esto es: director general, director de marketing, director de producción y, por último, director de financiación.

En el nivel ejecutivo o intermedio se integran los distintos jefes o mandos intermedios. En él se toman decisiones de tipo técnico, relativas al cumplimiento de los planes y programas diseñados para alcanzar los fines generales. Así, el jefe de ventas seleccionará a los vendedores, determinará su tarea, establecerá los sistemas de remuneración y formación, supervisará la coordinación con la dirección de marketing, etcétera.

Por último, en el nivel operativo también se abordan cuestiones (normalmente más sencillas) relacionadas con el desarrollo de sus tareas específicas. Por ejemplo, un vendedor se ocupará de visitar a los clientes actuales y potenciales, de recibir los pedidos, de gestionar los cobros, del seguimiento de los impagados, etc.

En otras palabras los niveles institucional, intermedio y operacional desempeñan un papel diferente frente a la estrategia empresarial y el proceso administrativo.

PROCESO ADMINISTRATIVO EN LOS DIVERSOS NIVELES DE LA EMPRESANiveles de actuación

Planeación Organización Dirección Control

Institucional Determinación de objetivos y planeación de la estrategia

Diseño de la estructura organizacional

Política, directrices y conducción del personal

Controles globales y evaluación del desempeño empresarial

Intermedio Planeación táctica y asignación de recursos

Estructura de órganos y cargos. Rutinas y procedimientos

Gerencia y aplicación de recursos para establecer la acción empresarial y lograr el liderazgo

Controles departamentales y evaluación del desempeño departamental.

Operacional Planes Métodos y procesos Dirección, Controles

12

operacionales de trabajo y de operación

supervisión y motivación del personal

individuales y evaluación del desempeño individual.

Fig. El Proceso Administrativo en los diferentes niveles de la Empresa

Nivel Institucional

Nivel Intermedio

Nivel Operacional

1.8.1. ELEMENTOS DEL PROCESO ADMINISTRATIVO

LA PLANEACION.- Comprende escoger las tareas que deben ejecutarse para alcanzar los logros de la organización, bosquejar cómo las tareas deben ejecutarse e indicar cuándo deben ser ejecutadas. Las actividades de planeación se enfocan en el alcance de las metas. Por medio de sus planes, los gerentes bosquejan exactamente

lo que las organizaciones deben hacer para tener éxito. A la planeación le compete el éxito de la organización en el futuro cercano (a corto plazo) y también en el futuro a largo plazo.

LA ORGANIZACIÓN.- Puede pensarse como la asignación de tareas que se desarrollan bajo la función de planeación para varios individuos o grupos dentro de la empresa. La organización, entonces, crea un mecanismo para llevar los planes a la acción. A la gente, dentro de la empresa, se les asigna tareas y trabajos que contribuyen a las metas de la compañía. Las tareas se

organizan de modo que la producción de cada individuo contribuya al éxito del departamento que, a su vez, contribuye al éxito de la división, que por último contribuye al éxito de la empresa.

Establece objetivos empresariales.Verifica y analiza alternativas estratégicas.Toma decisiones globales.Elabora la planeación estratégica y las políticas

Establece objetivos departamentales.Verifica y analiza alternativas tácticas.Elabora planes tácticos.Implementa planes tácticos.Evalúa resultados

Verifica y analiza alternativas operacionales.Evalúa, planea y replantea la acción diaria.Implementa la acción cotidiana.Evalúa resultados cotidianos

13

LA DIRECCION.- Comprende otra de las funciones básicas dentro del proceso de la administración. También llamada motivación, liderazgo o influencia, concierne, en primera instancia, a la gente dentro de las organizaciones. La dirección puede ser definida como la guía de las actividades de los miembros de la organización en la dirección apropiada.

Una dirección apropiada es la que ayuda a que la organización se dirija hacia el logro de sus metas. El propósito último de la dirección es aumentar la productividad. Los ambientes de trabajo orientados hacia las personas generalmente generan mayores niveles de producción a largo plazo que los ambientes orientados hacia las tareas, porque la gente encuentra éstos últimos de poco agrado.

EL CONTROL.- Es la función de administración por la cual los gerentes:1. Recogen información que mide el desempeño reciente dentro de la organización

2. Compara el desempeño actual con desempeños estándares preestablecidos.3. De esta comparación, se determina si la organización debería modificarse para cumplir con los estándares preestablecidos.El control es un proceso de seguimiento. Los gerentes continuamente recogen información, hacen comparaciones y tratan de buscar nuevas maneras de mejorar la producción a través de cambios organizacionales.

1.9. LA MECANICA Y DINAMICA DEL PROCESO ADMINISTRATIVO

EL Proceso Administrativo está compuesto por la fase mecánica y la dinámica en donde la:

FASE MECANICA: Comprende a la Planeación la cual trata más o menos de qué cosas se van a realizar en la empresa, para lo que se realizan: propósitos, objetivos, estrategias, políticas, programas, presupuestos, procedimientos; por su parte la Organización trata de cómo se va a realizar, para lo que se vale de la División del trabajo y de la coordinación; jerarquización, departamentalización, descripción de funciones. FASE DINAMICA: aquí está la Dirección que se encarga de ver que se realicen las tareas y para ello cuenta con la Supervisión, Liderazgo, Toma de decisiones, Motivación y Comunicación; y por último encontramos al Control que es el encargado de decir cómo se ha realizado, qué se hizo, cómo se hizo y compara los resultados a través de: establecimiento de estándares, la medición, la retroalimentación y la corrección.

EJERCICIOS DE REFUERZO

1. Preguntas de repaso

a) Defina a la Administración -------------------------------------------------------------------

14

--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

b) Cuáles son los principales elementos de la definición de Administración -------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

c) Describa una de las ciencias sociales que apoyan el ejercicio de la Administración ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

d) Defina la Empresa------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

e) Cite los principales cuerpos legales necesarios observar para la constitución de las empresas -------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

f) Enumere las principales funciones logísticas de una empresa. ----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

g) Cite la clasificación de las empresas por su actividad --------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

h) Qué es el Proceso Administrativo -------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

i) Cuáles son las etapas del Proceso Administrativo -------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

j) Qué es la Mecánica de la Administración ----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

k) Qué es la Dinámica de la Administración ----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

15

2Planeación

Ing. Lenín Gaibor

Objetivo General

Al finalizar este capítulo, el estudiante estará en la capacidad de aplicar los conceptos y técnicas, así como los diferentes principios y etapas de la planeación en el ámbito de la administración de las organizaciones.

Objetivos Específicos

Definir el concepto de Planeación. Explicar los tipos de planeación. Describir los principios de planeación. Explicar en qué consiste la misión y visión empresarial. Establecer los objetivos de una empresa. Definir el concepto de estrategias. Formular políticas y estrategias empresariales. Elaborar un programa de trabajo y una gráfica de Gantt. Aplicar técnicas y principios de planeación en la elaboración de un

plan estratégico.

Planeación es la determinación de escenarios futuros, del rumbo hacia donde se dirige la empresa y de los resultados que se pretende obtener para minimizar riesgos y definir las estrategias a fin de lograr el propósito de la organización con una mayor

16

2.1. PREVISIONEs el acto de examinar el futuro, fija objetivos, toma decisiones y establece planes.Es definir técnicamente lo que se desea lograr por medio de una empresa, y la investigación y valoración de cuáles serán las condiciones futuras en que dicha empresa habrá de

encontrarse hasta definir los diversos cursos de acción.

2.1.1. ETAPAS DE LA PREVISIÓN

1. Objetivos: Se proponen fines.2. Investigaciones: El descubrimiento y análisis de los medios con que se

cuenta en cada situación.3. Cursos Alternativos: Adaptación genérica de los medios encontrados

para los fines propuestos

2.2. LA PLANEACION

2.2.1. DEFINICION DE PLANEACIONLa planeación es el proceso de determinar como la organización puede llegar a donde quiere llegar. La planeación es el proceso de determinar exactamente lo que la organización hará para alcanzar sus metas. En términos más formales la planeación es “el desarrollo sistemático de los

programas de acción encaminados a alcanzar las metas acordadas por la empresa por medio del análisis, la evaluación y la selección de las oportunidades previstas”.

La planeación es una actividad crítica en la administración, independientemente del tipo de empresa que se dirija. Los administradores modernos enfrentan el reto de la planeación sólida en pequeñas y sencillas organizaciones, así como en grandes y complejas firmas y en organizaciones sin ánimo de lucro.

17

2.2.2. PLANEACION: VENTAJAS Y POSIBLES DESVENTAJASUn programa de planeación vigoroso produce muchos beneficios. 1. Ayuda a los gerentes a mirar hacia el futuro. Están forzados a ver más

allá de los problemas diarios y predecir las situaciones que pueden enfrentar.

2. Un programa de planeación sólido aumenta la coordinación de las decisiones. Ninguna decisión puede tomarse hoy sin tener una idea de cómo afectará una decisión futura.

3. La planeación hace énfasis en las metas de la organización. Dado que las metas de la organización son el punto de partida de la planeación, los gerentes siempre deben recordar exactamente qué está tratando de lograr la organización

Según estudios muy recientes, 65% de los negocios nuevos no celebran su quinto aniversario. Esta alta tasa de fracaso parece una consecuencia de una planeación inadecuada. La planeación no elimina el riesgo, por supuesto, pero sí les ayuda a los gerentes a identificar y a manejar los problemas de la organización antes de que causen caos en un negocio.

La parte negativa es que si la planeación no se ejecuta adecuadamente puede traer desventajas para la empresa:1. Por ejemplo, un programa de planeación trabajado en exceso puede tomar

demasiado tiempo de la gerencia. Los administradores deben buscar un equilibrio entre el tiempo de planeación y el tiempo utilizado en organizar, dirigir y controlar. Si no lo hacen, algunas actividades importantes para el éxito de la organización pueden ser dejadas atrás.

2. Las desventajas de la planeación son el resultado de funciones de planeación que han sido utilizadas incorrectamente.

2.2.3. IMPORTANCIA

La Planeación es esencial para el adecuado funcionamiento de cualquier organización, ya que a través de ella se prevén las contingencias y cambios que pueden presentarse a futuro y se establecen las medidas necesarias para afrontarlos. Por otra parte, el conocer hacia donde se dirige la empresa permite encaminar y aprovechar mejor los esfuerzos.

Las ventajas que demuestran la importancia de la planeación son: Propicia el desarrollo de la empresa ya que promueve la optimización de

recursos. Reduce niveles de incertidumbre y de riesgo que se pueden presentar a

futuro. Prepara a la empresa para hacer frente a las posibles contingencias. Establece un sistema racional para la toma de decisiones, evitando las

corazonadas o empirismos. Promueve la eficiencia al eliminar la improvisación. Define los elementos para llevar a cabo el control.

18

2.2.4. PASOS DE UN PROCESO DE PLANEACION

El proceso de planeación consta de los seis siguientes pasos:

1. Declare los objetivos de la organización.- Dado que la planeación se centra en cómo el sistema administrativo alcanzará los objetivos organizacionales, debe hacerse una declaración clara de esos objetivos, antes de que pueda darse inicio a la planeación. En esencia, los objetivos establecen aquellas áreas en las que la planeación de la organización debe tener lugar.

2. Haga una lista de las maneras de alcanzar los objetivos.- Una vez que las metas de la organización se han establecido claramente, un administrador debe elaborar una lista de opciones posibles para alcanzar esas metas.

3. Desarrolle premisas en las cuales basar cada opción.- En gran medida, la factibilidad de usar cualquiera de las opciones para alcanzar las metas de la organización está determinada por las premisas o suposiciones, en las que se basa la opción. Un ejemplo de dos opciones para que un administrador pueda alcanzar las metas de aumentar las ganancias, pueden ser: a) aumentar la venta de productos que están siendo producidos actualmente, o b) producir y vender un producto completamente nuevo. La opción a) se basa en la premisa de que la organización puede ganar una mayor participación en el mercado actual. La opción b) se basa en la premisa de que un nuevo producto puede captar una porción significativa de un nuevo mercado. Un administrador debe elaborar una lista de las premisas de cada opción.

4. Escoja la mejor opción para alcanzar los objetivos.- Una evaluación de las opciones debe incluir una evaluación de las premisas sobre las que se basan éstas. Un administrador, por lo general, encuentra que varias premisas son poco razonables y que por tanto deben excluirse. Este proceso de eliminación le ayuda al gerente a determinar con cuál opción alcanzaría mejor los objetivos de la organización.

5. Elabore planes para desarrollar la opción escogida.- Luego de que una alternativa se escoge, un administrador puede desarrollar planes estratégicos de largo alcance y planes tácticos de corto alcance.

6. Ponga en marcha el plan.- Una vez que los planes, tanto de corto como de largo alcance, han sido desarrollados y provistos por la organización, éstos deben implementarse. Obviamente la empresa no puede beneficiarse

19

de manera directa del proceso de planeación hasta tanto se haya ejecutado este paso.

2.2.5. ELEMENTOS DEL PROCESO DE PLANEACION

PASO 1

PASO 2

PASO 3

PASO 4

PASO 5

PASO 6

2.2.6. HABILIDADES DE LOS PLANEADORES

Los planeadores deben poseer cuatro habilidades básicas:

1. Tener considerable experiencia dentro de la empresa. Preferiblemente deben haber sido ejecutivos en uno o

más departamentos de la empresa.

Declaración de los objetivos de la organización

Listado de opciones de alcanzar los objetivos

Desarrollo de las premisas en que se basan cad una de las opciones

Escogencia de la mejor opción para alcanzar los objetivos

Desarrollo de los planes para implementar la opción escogida

Llevar los planes a la acción

20

2. Ser capaces de cambiar cualquier visión estrecha que tengan de la empresa mientras hayan estado en cargos de ésta y sustituirlo por una visión que muestra una comprensión más holística de la empresa. En otras palabras tienen que poseer una gran cantidad de habilidades conceptuales.

3. Tener algún conocimiento e interés en las tendencias sociales, políticas, técnicas y económicas que podrían afectar el futuro de la empresa. Deben ser hábiles en definir esas tendencias y tener el conocimiento experto para determinar cómo debe reaccionar al empresa a esas tendencias para maximizar su éxito.

4. Ser capaces de trabajar bien con otros. Una de las más importantes de estas características es la capacidad de comunicarse claramente tanto en forma oral como escrita con los demás miembros importantes de la empresa.

2.2.7. INDICADORES DE LOGRO DE LOS OBJETIVOS

El uso de técnicas apropiadas es un indicador objetivo. Un planeador que usa técnicas apropiadas, probablemente está haciendo un trabajo aceptable. El grado de objetividad mostrado por el planeador es otro indicador. El consejo del planeador debe basarse en un análisis racional de la información apropiada.

Malik sugiere que un trabajador está haciendo un trabajo loable si los siguientes criterios objetivos se cumplen:1. El plan de la organización está por escrito2. El plan es el resultado del trabajo del equipo gerencial.3. El plan define el presente y el posible futuro de los negocios de la empresa.4. El plan menciona específicamente los objetivos de la organización5. El plan identifica las oportunidades futuras y sugiere como obtener ventajas

de ellas.6. El plan enfatiza tanto los factores del entorno interno como externo.7. El plan describe el logro de los objetivos en términos operacionales cuando

es posible.8. El plan incluye recomendaciones a corto y largo plazo.

La evaluación gerencial de los planeadores nunca podrá ser completamente objetiva.

2.2.8. TIPOS DE PLANEACION

21

De acuerdo con el nivel jerárquico en el que se realice, el área que abarque y el periodo de tiempo que comprenda, la planeación puede ser:

Estratégica. La realizan los altos directivos para establecer las directrices y los planes generales de la organización, generalmente es a mediano y largo plazos.

Táctica. Es responsabilidad de los mandos intermedios o jefes de área, su finalidad es lograr el plan estratégico; se refiere a un área específica de la organización y puede ser a mediano plazo.

Operacional. Como su nombre lo indica, se refiere a una sección, es a corto plazo, se realiza con base en la planeación táctica y en niveles de función operativa.

CLASES DE NIVELES DE PLANEACION EMPRESARIAL

Nivel de empresa Tipos de planeaciónInstitucional Estratégica

Táctico Mercadológica Financiera De Producción De Recursos Humanos

OperacionalPlan de ventas.

Plan de promoción

Plan de publicidad

Plan de investigación de

mercado

Plan de relaciones públicas

Plan de utilidades

Plan de inversión

Plan de flujo de caja

Plan presupuestal de gastos

Plan de ingresos

Plan de producción

Plan de mantenimientoPlan de nuevos

equiposPlan de suministro

Plan de racionalización

Plan de carreras

Plan de salarios y remuneraciones

Plan de entrenamiento

Plan de reclutamiento y

selección

Plan de beneficios y servicios sociales

2.3. PLAN ESTRATEGICO

La planeación estratégica comprende una serie de elementos que se plasman en un plan estratégico, también conocido como plan maestro o plan de negocios. Este debe elaborarse con la participación de la alta dirección y servir como base para la elaboración de los planes tácticos y operacionales.

Cada uno de los elementos que a continuación se mencionan forman parte de un Plan Estratégico.

a) Filosofía. Conjunto de valores, prácticas y creencias que son la razón de ser de la organización y representan su compromiso ante la sociedad. La filosofía organizacional es imprescindible para darle sentido y finalidad a todas las acciones futuras de la empresa. La filosofía comprende:

El Plan estratégico o Plan Maestro es el documento en el que se plasman los elementos del proceso de planeación

22

Valores. Pautas de conducta o principios que orientan la conducta de los individuos en la empresa. Los valores deben compartirse y practicarse por todos los miembros de la organización.

Compromiso. Responsabilidad de la organización ante la sociedad.b) Visión. Enunciado que describe el estado deseado en el futuro. Provee

dirección y forja el futuro de la empresa, y estimula acciones concretas en el presente.

c) Misión. Definición amplia del propósito de la empresa y la descripción del ramo al que se dedica.

d) Objetivos estratégicos. Resultados específicos que se desean alcanzar, medibles y cuantificables a un tiempo, para lograr la misión.

e) Políticas. Lineamientos generales que deben observarse en la toma de decisiones; son guías para orientar la acción.

f) Estrategias. Cursos de acción que muestran la dirección y el empleo general de los recursos para lograr los objetivos.

g) Programas. Conjunto de acciones, responsabilidades y tiempos necesarios para implantar las estrategias.

2.3.1. FILOSOFIA ORGANIZACIONAL

La filosofía organizacional será válida en tanto sea parte de la práctica de la vida diaria de todos los miembros de la organización. Se ha comprobado que una filosofía

organizacional bien definida y compartida por todo el personal es un elemento común en las organizaciones de excelencia.

Misión: Esboza de qué manera la idea se hará realidad, es decir, qué es lo que se deberá hacer para

lograrlo.

Visión: Es la declaración del propósito (En qué negocio opera la empresa) y la dirección de la

empresa (hacia dónde trata de ir)

Objetivos: Establece las metas específicas cuantificadas sobre las que se medirá el éxito de la estrategia y el plan de negocios.

La filosofía organizacional es el conjunto de postulados, valores creencias y compromiso que rigen la vida de todos los integrantes de una empresa.

23

La finalidad de los valores organizacionales, es que al ser difundidos y comprendidos por el personal se conviertan en actitudes y éstas en conductas, las cuales influyan en los resultados.Para formular la filosofía debe considerarse la pregunta: ¿Qué temas, valores y prioridades filosóficas son importantes en el futuro de nuestra empresa?La filosofía organizacional está formada por: Valores. Pautas de conducta o principios que orientan la conducta de los

individuos en la empresa. Los valores deben compartirse y practicarse por todos los miembros de la organización.

Compromiso. Responsabilidad de la organización ante la sociedad.

Credo. Conjunto de valores, postulados o creencias que orientan la conducta de la organización.

2.3.2. MISION

La Misión responde a las preguntas: ¿Para qué y por qué existe la empresa? ¿Cuál es su propósito? ¿A quién sirve? ¿A qué se dedica la organización? ¿En qué negocio está? ¿Cuál es nuestro valor agregado? ¿Cuáles son o deberían ser nuestros productos principales, presentes o futuros? ¿Cuál es nuestra ventaja competitiva?Tres preguntas son básicas para definir la misión: ¿Quiénes somos? ¿A qué nos dedicamos? ¿Cuál es nuestro valor agregado y/o ventaja Competitiva?Los requisitos que debe reunir una misión son:

Amplia. Dentro de una línea con expansión pero lo suficientemente específica y bien definida para que sea fácil de entender y lograr.

Motivadora. Inspiradora y alcanzable. Permanente. Orientada a inspirar a la empresa durante todo su ciclo de

vida. Congruente. Consistente con lo que se hace y se desea.

2.3.3. Visión

La visión debe reunir las siguientes características: breve, fácil de fácil de captar y recordar, e inspiradora. La visión fija el rumbo de la organización,

La Misión es la razón de ser y existir de la organización, su formulación es una etapa de las más importantes en el proceso de planeación.

La Visión es el enunciado del Estado deseado de la organización en el futuro.

24

plantea retos, sirve como punto de consenso, estimula la creatividad y la coordinación de esfuerzos.Para formularla se deben responder las siguientes preguntas: ¿Qué contribución única se debe hacer en el futuro? ¿Cuál es la oportunidad de crecimiento? ¿Qué áreas del conocimiento deberíamos impartir? ¿Qué es probable que cambie en la organización dentro de tres o cinco años.2.3.4. Objetivos

Los objetivos representan los resultados que una empresa espera obtener, son fines por alcanzar, establecidos cuantitativamente y determinados a un tiempo específico.

La empresa deberá tener un conjunto de objetivos sobre los cuales se podrá medir el éxito de la estrategia. Los objetivos

deberán ser:

Específicos. Cuantificables. Alcanzables dentro del marco de tiempo establecido. Relevantes en el contexto de la Visión. Limitados en el tiempo.

2.3.4.1. Clasificación de los objetivosEn función del área que abarquen y del tiempo al que se establezcan los objetivos pueden ser:

Estratégicos o generales. Comprenden toda la organización y se establecen a largo plazo. Ej. Obtener un índice de eficiencia terminal de 100% en los primeros cinco años.

Tácticos o departamentales. Se refieren a un área o departamento de la organización, se subordinan a los objetivos generales y se establecen a corto o medianos plazos.

Operacionales o específicos. Se establecen en niveles o secciones más específicas de la organización, se refieren a actividades más detalladas e invariablemente son a corto plazo. Se determinan en función de los objetivos departamentales y, obviamente, de los generales. Ej. Reducir el índice de ausentismo en la sección de mantenimiento durante un mes.

A su vez, los objetivos operacionales pueden dividirse en: Seccionales. Cuando se refieren a una sección o grupo. Individuales. Como su nombre lo indica, son metas personales.

2.3.4.2. Lineamientos para establecer objetivos

Aparte de que un objetivo debe reunir las características comentadas, al establecerlo es imprescindible observar ciertos lineamientos:

Definirlos por escrito. Su redacción debe iniciar con un verbo en infinitivo.

Los objetivos deben ser perfectamente conocidos y entendidos por todos los miembros de la organización.

Deben ser cuantificables, establecidos a un tiempo y con cantidades específicas.

25

2.3.5. ESTRATEGIASEl término estrategia proviene del griego strategas que significa uso y asignación de recursos.

A través de las estrategias se plantea como lograr específicamente y de mejor manera los objetivos. Por ello es que existen tantas estrategias como objetivos se definan en una organización.Obviamente en el Plan estratégico deberán incluirse todas las estrategias al detalle con la finalidad de que se pueda efectuar el programa y calcular el presupuesto.2.3.5.1. Estrategias Clave

Este tipo de estrategias se conocen como estrategias claves de negocio y se refieren a cuestiones del destino de la empresa. Estas cuatro estrategias básicas son de carácter general y se toman en cuenta para elaborar el Plan anual.1. Estrategias de crecimiento. Se plantean en empresas que han tenido

un desempeño altamente satisfactorio en cuanto a demanda y usuarios, y en las que sin haber abarcado completamente la totalidad del mercado, sus recursos les permiten seguir creciendo. Las estrategias de crecimiento deben fundamentarse en un estudio de factibilidad.

2. Estrategias de estabilidad. Se utiliza cuando no se desea continuar creciendo, pero se requiere mantener la posición en el mercado, para lo que se realiza un análisis que comprende la revisión de la misión y una evaluación del entorno y las oportunidades que se le presentan a la empresa además de que se ponderan los riesgos, los escenarios y el rendimiento de la inversión.

3. Estrategias de contracción. El concepto de contracción se utiliza con la finalidad de efectuar una revisión y evaluación del mercado existente para determinar aquellos productos o servicios que no son redituables, enfocando todos los recursos a los que tienen una mayor aceptación en el mercado y generan más utilidades.

4. Estrategias combinadas. Cuando los objetivos que busca la empresa no se alcanzan con la aplicación de una sola estrategia, se recurre a la mezcla de dos o más estrategias, para lo que es necesario efectuar un análisis exhaustivo, de tal forma que la empresa aplique las estrategias con el fin de optimizar recursos.

Los diferentes tipos de estrategias deben plantearse de acuerdo con la misión, visión y con los objetivos empresariales y las seleccionadas formarán parte del Plan Estratégico.2.3.5.2. Factores que se deben considerar en el diseño de estrategias

Al diseñar estrategias es conveniente recordar que:

Las estrategias son opciones o cursos de acción que muestran los medios, recursos y esfuerzos que deben emplearse para lograr los objetivos.

26

Cada decisión implica un riesgo, por lo que las estrategias deberán fundamentarse en datos objetivos.

Para cada objetivo deben crearse las estrategias correspondientes. Los errores son inevitables cuando se permite que personas poco

capacitadas y con escasa visión tomen decisiones y participen en el proceso.

La participación y compromiso de los directivos en la implantación de las estrategias es indispensable para que los miembros de la empresa los acepten y apliquen.

Deberán alinearse con la misión, visión y objetivos de la empresa, es decir, ser consistentes.

Las estrategias deben propiciar la creación de ventajas competitivas.2.3.6. POLÍTICAS

Las políticas son criterios generales de ejecución que auxilian en la consecución de los objetivos y facilitan la implementación de las estrategias. En ocasiones se confunden las políticas con las reglas, siendo la diferencia que las reglas son mandatos precisos y rígidos que determinan la disposición, actitud o comportamiento que deberán observar en una empresa, mientras que las políticas son flexibles. A continuación un ejemplo:

Regla. No se permite el uso de indumentaria distinta a la del uniforme a los trabajadores.

Política. Es preferible que los trabajadores sean mayores de 25 años.}

Las reglas deben cumplirse al pie de la letra, son rígidas y determinan lineamientos muy precisos que deben cumplirse tal como se especifican; comúnmente, su incumplimiento se sanciona. En cambio, las políticas determinan límites más amplios y permiten mayor flexibilidad. Tanto las políticas como las reglas determinan un esquema de conducta que debe seguir la comunidad de una empresa, su diferencia básica es que las políticas proporcionan libertad de reflexión y elección a la vez que sirven de guía, mientras que las reglas no dan margen de interpretación.

Las políticas sin importar su nivel, deben estar interrelacionadas y contribuir a lograr la misión de la empresa. Asimismo, su redacción debe ser clara y accesible, de tal forma que sean de fácil interpretación. Las políticas pueden ser:

Externas. Cuando se originan por factores externos a la empresa, por ejemplo: el gobierno, los sindicatos, los gremios, etc.

Las políticas son guías para orientar la acción, son criterios, lineamientos generales que hay que observar en la toma de decisiones sobre problemas que se repiten una y otra vez dentro de la empresa.

27

Consultadas. Normalmente dentro de una empresa existen actos esporádicos que dan lugar a que el personal tenga que recurrir a su jefe inmediato para poder solucionar un problema, originándose, así, estas políticas.

Formuladas. Son emitidas en los niveles superiores con el propósito de guiar la correcta acción y toma de decisiones del personal en sus actividades.

Implícitas. En las actividades diarias de una empresa el personal se enfrenta a situaciones de decisión en donde no existe una política establecida, normalmente, la costumbre origina ciertos lineamientos que sin estar escritos se aceptan. Lo ideal es que, a partir de dicha situación, se formule la política por escrito y se dé a conocer a todo el personal.

Importancia. Las políticas son imprescindibles para el éxito del plan, dado que:}

Apoyan la delegación de autoridad y la toma de decisiones.

Evitan pérdidas de tiempo al minimizar las consultas innecesarias que puede hacer el personal.

Conceden un margen de libertad para tomar decisiones en determinadas actividades.

Proporcionan uniformidad y estabilidad en las decisiones y en la ejecución.

Indican al personal cómo debe actuar.

Lineamientos para su formulación

Una política correctamente definida debe:

Establecerse por escrito.

Poseer una redacción clara y concisa.

Difundirse en todos los niveles donde se va a interpretar y aplicar.

Revisarse periódicamente.

Estar acorde con los objetivos de la institución.

Ser flexible.

2.3.7. PROGRAMAS

El Programa es la secuencia de actividades, tiempos requeridos; y, responsables para lograr los objetivos y las estrategias.

28

Para elaborar un programa es conveniente llevar a cabo la siguiente secuencia:

Ordenar cronológicamente las actividades.

Determinar, identificar y planear cuáles actividades deben realizarse antes cuáles actividades existen simultáneamente y, por último, aquellas que deban efectuarse posteriormente.

Asignar a cada actividad el tiempo de su duración.

Designar a los responsables.

Un programa establece la ejecución completa de las actividades. Las técnicas que se pueden utilizar para elaborar un programa son múltiples, aunque los métodos PERT (Program Evaluation Review Technique) y el CPM (Critical Path Method), mejor conocido como Método de Ruta Crítica, son los más aconsejables.

El éxito de un programa es directamente proporcional a la habilidad de jerarquizar las actividades de acuerdo con su grado de importancia, también al establecimiento de fechas de iniciación y terminación, así como a la implantación de mecanismos de seguimiento. En la actualidad existen diversos software con los que se facilita el proceso de planeación y programación.

Importancia

La elaboración de los programas es fundamental debido a que:

Proporcionan información e indican el grado de avance de actividades.

Sirven como herramienta de control.

Definen a las personas responsables.

Orientan al personal sobre las actividades que debe realizar específicamente.

Lineamientos para elaborar un programa

Para la elaboración de un programa hay que tener en cuenta los siguientes requisitos:

Tanto el responsable del programa como aquellos que intervienen en su ejecución deben participar en su formulación.

Los recursos y el tiempo deben estar relacionados con las posibilidades de la empresa.

Deben establecerse por escrito, graficarse, ser precisos y de fácil comprensión.

2.3.8. PRESUPUESTOS

29

Los presupuestos son un elemento indispensable al planear, ya que a través de estos se proyectan, en forma cuantificada, los elementos que necesita la empresa para cumplir con sus objetivos. Sus principales finalidades consisten en determinar la mejor forma de utilización y asignación de los recursos, a la vez que controlar las actividades de la empresa en términos financieros.

Las características de los presupuestos son:

Es un plan expresado en términos cuantitativos.

Pueden ser generales, si son para toda la empresa, y/o específicos, cuando se refieren a cada uno de los departamentos.

Son elaborados para un periodo determinado.

Clasificación de los presupuestos}

De acuerdo con la forma en que se calculen, los presupuestos pueden ser:

Fijos o rígidos. Cuando se estiman las diferentes operaciones con base en metas definidas de operación.

Flexibles. En estos se hacen cálculos a distintos niveles, lo que permite conocer los resultados de diversas áreas sin necesidad de hacer cálculos sobre la marcha.

Por Programas. Se calculan con base en programas de cada una de las áreas de la empresa, para que la distribución de recursos se dirija a las distintas actividades.

Los presupuestos se elaboran a partir de los objetivos generales o estratégicos, se calculan de acuerdo con los pronósticos y datos numéricos de ejercicios anteriores, así como con las tendencias de proyecciones que resultan del análisis del entorno. En su determinación deben participar los responsables de los departamentos y/o secciones involucradas.

Presupuestos de Operación. Comprenden presupuestos de ingresos, operación, compras, recursos humanos, gastos diversos.

Presupuestos de capital. Comprenden los presupuestos de inversiones que realiza la empresa y de activos fijos, tales como: maquinaria y equipo, edificios y construcciones, mobiliario, mantenimiento.

Presupuesto financiero. En el que se consideran: el balance, los estados de resultados, de origen y aplicación de recursos, y el de flujo de caja o cash flow.

El Presupuesto es un esquema escrito de tipo general y/o específico que determina por anticipado, en términos cuantitativos (monetarios y/o no monetarios), el origen y asignación de los recursos de la empresa, para un periodo específico.

30

Importancia

Evita desperdicios en materiales, dinero, tiempo, etc.

Sirve para evaluar el desempeño de las unidades organizacionales y provee metas comparables en cada uno de los departamentos de la empresa.

Establece una base para la asignación de fondos.

Las desviaciones son fácilmente identificadas.

Crea centros de responsabilidad, al definir quiénes son responsables de su uso y aplicación.

Presenta por anticipado los gastos en que incurrirán las áreas.

Al elaborar presupuestos es necesario tomar en cuenta los siguientes aspectos:

Realizar una evaluación continua de las cifras.

Tienen que proporcionar libertad de acción a los directivos, por tanto, no deben ser rígidos.

Deben manifestar el límite y alcance de las cifras establecidas.

2.3.9. TECNICAS DE PLANEACION

Son imprescindibles para minimizar riesgos y optimizar recursos, además de que pueden utilizarse en todas las etapas del proceso administrativo, específicamente en el momento de tomar decisiones.

Las técnicas de planeación pueden ser generales cuando apoyan la planeación y la toma de decisiones a nivel general; y, funcionales o específicas cuando se utilizan en cada área de la organización. También pueden ser cuantitativas cuando se aplican métodos matemáticos o estadísticos, y cualitativas cuando se aplica el criterio y/o la experiencia.

Generales (Se aplican a nivel general y en todas las

áreas

Administrativa Técnica

a. Cuantitativas Investigación de

Operaciones. Redes CPM y PERT Arboles de decisión. Estudios de factibilidad Simulación. Las siete herramientas

básicas de Ishikawa

Estados financieros Presupuestos Estados Proforma Razones financieras Estados de origen y

aplicación de recursos

Estados de costos Punto de equilibrio

Pronósticos. Planes de

carrera

Las técnicas de planeación son herramientas que auxilian al directivo para efectuar el proceso de planeación.

31

Análisis y entorno Gráfica de Gantt Modelos Matemáticos

b. Cualitativas Círculos de calidad y

equipos de mejora. Tormenta de ideas. Delphi Grupos TGNFig. Principales Técnicas de Planeación

2.3.10. ANALISIS DE LA MATRIZ FODA

2.3.10.1. OBJETIVOSl análisis de las fortalezas, debilidades, oportunidades y amenazas concentra los resultados del análisis de la firma (interno), del análisis del entorno (externo) y del análisis de cartera. Un análisis FODA le permite

observar las fortalezas y debilidades en el contexto de las oportunidades y amenazas.

EEn el análisis de la matriz FODA está implícita la meta de alcanzar la

óptima combinación entre los recursos de la empresa con el entorno, a fin de lograr una ventaja competitiva sostenible mediante las siguientes acciones:

Construir sobre las fortalezas de la empresa. Reducir las debilidades o adoptar una estrategia que evite las

debilidades. Explotar las oportunidades en especial utilizando las fortalezas de la

empresa. Reducir la exposición a las amenazas o contrarrestarlas.

Un análisis FODA utilizado por sí solo es una herramienta en bruto y bastante subjetiva. No obstante, esto es una ventaja ya que se lo puede realizar rápidamente. De cualquier manera, un análisis FODA deberá ser corto y sencillo; se deberá evitar la complejidad y el análisis excesivo. Esto implica una fácil comprensión y comunicación del análisis FODA, que además debe ocupar una única página. Por tanto, podrá utilizar un análisis de la matriz FODA para realizar una rápida evaluación estratégica.

El proceso de creación de una matriz FODA es valioso, ya que implica el debate entre los gerentes o personas clave de una empresa. Esto estimula el pensamiento de una manera que no es demasiado estructurada o restrictiva.

2.3.10.2. REALIZACION DEL ANALISIS DE LA MATRIZ FODA

El análisis FODA une los resultados de la evaluación estratégica, en especial:

El análisis de la empresa (elementos internos) El análisis del mercado (elementos internos y externos) El análisis del producto, la cartera y el análisis de matriz (elementos

internos y externos) El análisis del entorno general (elementos externos)

El paso inicial del análisis FODA consiste en un listado de fortalezas, debilidades, oportunidades y amenazas. Se deberán incluir solamente factores

32

importantes, pero algunos factores serán invariablemente más relevantes que otros. Se deberán ordenar los factores por orden de importancia o rango, y se asignará un puntaje de importancia a cada factor.Cada factor deberá contener una pequeña viñeta, para que el análisis FODA entre en una página.Las afirmaciones deberán ser específicas y de ser posible incluirán alguna cuantificación. Por ejemplo, una declaración sobre fortaleza en la distribución podrá decir: “Nuestros productos se distribuyeron a través de 1.000 puntos de venta, comparado con nuestro rival más cercano que posee 400 puntos de venta”.En empresas mayores, idealmente el análisis FODA es realizado por un equipo multidisciplinario en un taller dedicado a producir dicho análisis. Las técnicas de taller adecuadas para este proceso son las mismas que las usadas para el análisis PEST, de factores políticos, económicos, sociales y tecnológicos.

2.3.10.3. Fortalezas y debilidades

Las fortalezas son capacidades que permiten a la Organización tener un elevado nivel de competitividad, en cambio, que las debilidades son carencias y necesidades que perjudican el logro de las metas organizacionales.

El análisis de las fortalezas y debilidades deberá estar estrechamente relacionado con el análisis de la empresa, lo cual es un aporte para el análisis de fortalezas y debilidades. Sin embargo, es importante observar las fortalezas y debilidades en el contexto de oportunidades y amenazas. La relevancia es la cuestión vital.

Las fortalezas solo son importantes si se puede utilizarlas para explotar una oportunidad o contestar una amenaza. Similarmente, una debilidad es problemática si se relaciona con una amenaza. Por ejemplo, si se llega a disponer de nueva tecnología y la empresa cuenta con un excelente departamento de desarrollo de productos, esto puede permitir que se aproveche la nueva tecnología y se desarrollen productos; esta es una oportunidad. A la inversa, si una empresa no puede hacer uso de la nueva tecnología, existe una amenaza de sustituciones si los rivales hacen uso de la tecnología.

Deberá realizarse el análisis teniendo en cuenta el objetivo de la planificación estratégica: ganar ventaja competitiva sostenible. Una fortaleza es fuente potencial de ventaja competitiva, como las competencias centrales o la solidez financiera.

2.3.10.4. Oportunidades y Amenazas

La oportunidad se concibe como un factor favorable que se encuentra en el contexto y que debe aprovecharse para el beneficio de la empresa: en cambio la amenaza será una fuerza adversa que hace peligrar la vida de la organización.

33

El análisis PEST es imprescindible para el análisis de oportunidades y amenazas. Usted deberá ser consciente de los cambios más importantes del entorno donde opera la empresa.

Nuevamente, las oportunidades y amenazas deberán ser consideradas en el contexto de fortalezas y debilidades. Por ejemplo, puede haber una nueva oportunidad de mercado, pero su empresa no cuenta con los recursos para explotarla. Más aún, con este propósito, usted puede preparar un plan de negocios para conseguir fondos. Para lograr el éxito, usted debe utilizar recursos a fin de adquirir las fortalezas necesarias para explotar la oportunidad.

Los cambios que se producen en el entorno competitivo pueden plantear una amenaza. Por tanto, el análisis de la competencia y la industria constituyen un dato valioso para el análisis de oportunidades y debilidades. Por ejemplo, una empresa podría verse amenazada por una fusión producida en la industria, que podría relegar a la empresa a una posición secundaria, a menos que la empresa también entrara en un proceso de fusión.

INTERNOS

Fortalezas Debilidades¿Nos diferenciamos de la competencia?¿Tenemos suficientes recursos financieros?¿Tenemos habilidades competitivas?¿Cómo nos consideran los clientes?¿Somos los líderes del mercado?¿Nuestras áreas funcionales están bien organizadas?¿Logramos economías de escala?¿Damos calidad al cliente?¿No hay o son pocas las presiones competitivas?¿Patentes y propiedad intelectual?¿Tenemos ventajas en costo?¿Tenemos ventajas competitivas?¿Somos innovadores?

¿Tenemos una Dirección estratégica deficiente?¿Existen Problemas financieros?¿Se evidencia una Pérdida de la posición competitiva?¿Tenemos Equipamiento obsoleto?¿Nuestra Rentabilidad está por debajo del promedio en el sector?¿Tenemos mala imagen?¿Existen Problemas Operativos?¿Evidenciamos Problemas de comercialización?¿Somos Vulnerables a presiones competitivas?¿Carecemos de un factor clave del éxito?¿Tenemos brecha de habilidades?¿Deficiencias en la investigación y el desarrollo?¿Tenemos desventaja competitiva?

EXTERNOS

Oportunidades Amenazas¿Nuevos mercados?¿Nuevos productos?¿Posibles alianzas o adquisiciones de empresas?¿Un mercado poco competitivo?¿Rápido crecimiento del mercado?¿Incentivo del Gobierno o leyes favorables?¿Desaparición de competidores?Fabricar productos complementarios o adicionales?¿Innovación tecnológica?¿Demanda nueva?¿Cambio social y demográfico?¿Financiamiento barato?¿Liberalización del mercado?

¿Nuevos participantes en el mercado?¿Productos sustitutos?¿Estancamiento del mercado?¿Aumento del nivel de competencia?¿Políticas de Gobierno desfavorables?¿Crisis económica?¿Cambios en las preferencias del cliente?¿Cambios demográficos negativos para la empresa?¿Mayor capacidad de negociación de clientes y proveedores?¿Altos precios de los insumos?.¿Amenaza de importaciones?

34

Fig. Lista de control para confeccionar el análisis FODA

2.3.10.5. USO DE LOS RESULTADOS

Un análisis FODA es un resumen de la posición de un negocio y hace un aporte para la generación de alternativas estratégicas. Le ofrece al equipo de gestión un esbozo de las principales cuestiones que afectan la industria y la empresa, e identifica la base de desarrollo de estrategias.

2.4. PLANEACION TACTICALa planeación táctica busca brindar condiciones racionales para que la empresa, sus departamentos o divisiones se organicen a partir de ciertas hipótesis de la realidad actual y futura. En el fondo, la planeación es una técnica utilizada para asimilar la incertidumbre y dar más consistencia al desempeño de las empresas.

2.4.1. IMPLEMENTACION DE LOS PLANES TACTICOSLos planes tácticos representan un intento de la empresa para integrar el proceso decisorio y alinearlo a la estrategia diseñada para orientar el nivel operacional en sus tareas y actividades con el fin de alcanzar los objetivos empresariales propuestos.Para conseguir esta integración de esfuerzos e identificación con la estrategia empresarial, los planes tácticos deben complementarse con la política de la empresa.Política es una guía genérica que delimita la acción pero no especifica el tiempo, es la definición de los propósitos comunes de una empresa y establece líneas de orientación y límites para la actuación de los individuos responsables de la implementación de los planes. La política son los planes trazados para enfrentar los problemas que se presentan y que no tienen solución rutinaria y llevan a la organización a reconocer objetivos específicos y trabajar en conjunto para alcanzarlos de manera bastante definida.Sea escrita o implícita o imprecisa, la política siempre será una guía para la toma de decisiones en la empresa, pues equivale a principios o grupo de principios que constituyen reglas para la acción y contribuyen a alcanzar con éxito los objetivos. La política es una guía para el comportamiento de los miembros de la empresa. En consecuencia, forma parte de manera muy específica de la estrategia general de la empresa. Un aspecto importante de la política es que guía y orienta, y no controla la toma de decisiones, pues conduce a quien toma las decisiones a emprender los cursos de acción preferidos o a lograr las consecuencias deseadas por la empresa, y supone implícitamente que podrán ocurrir ciertos desvíos cuando las condiciones lo permitan. Cuando la política se vuelve más específica y restrictiva, limita las alternativas de quien toma las decisiones y se convierten en procedimientos o normas y reglamentos.

2.4.2. CLASES DE POLITICAEn cuanto al nivel en que funciona, la política puede ser:a) Global de la empresa.- Se relaciona con aspectos globales de la

empresa. Las demás políticas deberán adecuarse a ella.b) Política administrativa.- Se relaciona con aspectos internos de la

empresa: producción, financiera, de mantenimiento, etc.c) Política operacional.- Se refiere a aspectos específicos de la actividad

empresarial, como la política de reducción de costos, de compras, de

35

salarios. Dependiendo del caso, algunas políticas operacionales pueden convertirse en políticas administrativas o incluso globales si son importantes para los negocios de la empresa.

2.5. PLANEACION OPERACIONALLa planeación operacional se preocupa básicamente por el “qué hacer” y por el “cómo hacer”. Se refiere de manera específica a las tareas y operaciones realizadas en el nivel operacional. La planeación operacional se orienta hacia la optimización y maximización de los resultados, mientras que la planeación táctica se orienta hacia resultados satisfactorios.

2.5.1. CLASES DE PLANES OPERACIONALESAunque los planes operacionales sean heterogéneos y diversificados, se pueden clasificar en cuatro clases:1. Planes relacionados con métodos, denominados procedimientos.2. Planes relacionados con dinero, denominados presupuestos.3. Planes relacionados con tiempo, denominados programas o programación.4. Planes relacionados con comportamientos, denominados reglamentos.Lo importante es destacar que cada plan puede constar de muchos subplanes cuyo grado de detalle varía.

2.5.1.1. PROCEDIMIENTOSConstituyen la secuencia de pasos o etapas que se deben seguir con rigurosidad para ejecutar los planes. Son una serie de pasos detallados que indican cómo cumplir una tarea o alcanzar un objetivo preestablecido. En consecuencia los procedimientos son subplanes de otros planes mayores. Debido a su naturaleza detallada, generalmente están escritos y a disposición de quienes deben usarlos.

Clases de procedimientosLos procedimientos se transforman en rutinas descritas mediante flujogramas (gráficas que representan la secuencia de procedimientos). Solo son procedimientos debidamente estandarizados y formalizados. Los flujogramas pueden ser de varios tipos. Entre ellos: verticales, horizontales o de bloques.

SIMBOLOS DEL FLUJOGRAMA VERTICAL (CONVENCION UNIVERSAL)Símbolos Significado

El círculo significa una operación (una etapa o subdivisión del proceso). Una operación se realiza cuando se crea, se modifica, se mejora o se extrae algún artículo. Ejemplo, emisión de un documento. Elaboración de un documento, anexión de copias a un formulario, anotación de un registro o firma de un documento.

o La flecha o círculo pequeño corresponde a un transporte o la tarea de llevar algo de un lugar a otro. Ocurre cuando un objeto, un mensaje o documento se desplaza de un lugar a otro.El cuadrado indica inspección, verificación o control, sea de cantidad o de calidad. Es la verificación o fiscalización sin que haya realización de operaciones. Ejemplo, revisión de un documento, verificación de alguna firma.La letra D representa una demora o un retraso, bien sea por congestión, por distancia o por espera de alguna medida que debe tomar otra persona. Significa una espera o un aplazamiento por agenda o la llegada de un elemento del que dependa la continuación del proceso.El triángulo con el vértice hacia abajo o hacia arriba representa una parada casi definitiva o muy prolongada. Puede ser un almacenamiento (cuando se trata de materiales) o un archivo )cuando se trata de documentos)

2.5.1.2. PRESUPUESTOS

36

Son los planes operacionales relacionados con el dinero manejado en determinado periodo. Los presupuestos abarcan un año, correspondiente al ejercicio económico fiscal de la empresa y pueden ser: flujo de caja, presupuestos departamentales de gastos, las reparaciones y el mantenimiento de máquinas y equipos, etc.

2.5.1.3. PROGRAMASSon planes operacionales relacionados con el tiempo, correlacionados con dos variables: tiempo y actividades que deben ejecutarse. Los métodos de programación pueden variar, yendo desde programas sencillos (donde se puede utilizar un simple calendario para programar actividades) hasta programas complejos (que exigen técnicas matemáticas avanzadas)

2.5.1.4. CRONOGRAMASEl programa más sencillo es el cronograma: una gráfica de doble entrada en que las filas configuran las tareas o actividades y las columnas definen los periodos, generalmente días o meses. Los trazos horizontales indican la duración de las tareas o actividades, con fechas de inicio y terminación bien definidas, conforme a su localización en las columnas.

2.5.1.5. NORMAS Y REGLAMENTOSConstituyen planes operacionales relacionados con el comportamiento exigido a las personas. Especifican cómo deben comportarse las personas en determinadas situaciones y generalmente destacan lo que las personas deben hacer o no, y lo que pueden hacer. Se diferencian de las políticas porque son bastante específicos y buscan restringir el grado de libertad de las personas en determinadas situaciones previstas de antemano.

EJERCICIOS DE REFUERZO

1. Preguntas de repaso

a) ¿Qué es la Planeación? ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

b) Cite los principales tipos de Planeación ----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------