matemÁtica financiera mat - 121

TRANSCRIPT

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 1/130

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 2/130

PROGRAMA DEL MÓDULO

I I: IDENTIFICACIÓN

NOMBRE DEL MÓDULO: MATEMÁTICA FINANCIERA

UNIDAD DE COMPETENCIA: Al finalizar el módu lo los participantes serán capaces de: Resolver problemas de matemática financiera en el contexto de laactividad empresarial, utilizando eficazmente calculadora científica einterpretar dicha información en el marco de situaciones reales.

DURACIÓN: 72 horas pedagógicas

HORAS AULA: 36 horas pedagógicas (2 horas a la semana, clase expositiva)

HORAS TALLER 36 horas pedagógicas (2 horas a la semana, trabajo en aula)

II: DESCRIPCIÓN POR ÁREA DE FORMACIÓN Y PRERREQUISITO Área de formación: general diferenciadaUbicación en la malla: 2o semestre

Prerrequisito: Matemática I

III: UNIDADES DE APRENDIZAJE1° Unidad: Fundamentos Funcionales de la Matemática Financiera

Duración: 24 horas pedagógicas

Objetivos Aprendizajes Esperados Contenidos relevantes

Operar con funciones, relacionando suestudio con el ámbito de lasmatemáticas financieras, demostrandohabilidad en el uso de calculadoracientífica.

-Representan la función lineal en formaanalítica y gráfica, relacionando suestudio a situaciones del ámbitofinanciero y económico.

-Representan la parábola en formaanalítica y gráfica, relacionando suestudio a situaciones del ámbitofinanciero y económico.

-Analizan fenómenos de crecimientoexponencial en forma analítica y gráficarelacionados con el ámbito financiero yeconómico.

-Analizan fenómenos de crecimientologarítmico en forma analítica y gráficarelacionados con el ámbito financiero yeconómico.

- Función li neal

Características

Ecuación representativa

Gráfico

Aplicaciones financieras

- Función cuadrática.

Características

La parábola

Elementos

Ecuación general y particular

Gráfico

Aplicaciones financieras

- Función exponencial:Gráficos

Aplicaciones financieras

- Función logarítmica:

Gráficos

Aplicaciones financieras

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 3/130

2ª UNIDAD: Cálculos financieros básicos

Duración: 48 horas pedagógicas

Objetivos Aprendizajes Esperados Contenidos

RelevantesOperar con fundamentos deinterés simple y compuesto,anualidades y amortizaciones,demostrando capacidad paracalcular, evaluar y decidir alternativas financieras encasos sencillos, con apoyo decalculadora científica.

-Calculan interés simple.

-Calculan monto o valor futuro con interés simple.

-Calculan valor actual, utilizando tasa de interéssimple.

-Calculan valor actual, utilizando tasa dedescuento.

-Analizan y comparan valor futuro a distintastasas de interés simple.

-Resuelven problemas de aplicación de interéssimple financiera y comercialmente.

-Calculan valor futuro, valor actual, interés ynúmero de períodos en situaciones de interéscompuesto.

-Analizan y comparan valor futuro a distintastasas de interés compuesto.

-Resuelven problemas de aplicación de interéscompuesto financiera y comercialmente.

-Resuelven problemas de cálculo de anualidades:vencidas, anticipadas, diferidas, perpetuas.

-Comparan tasas de interés de distintas casascomerciales y su impacto en las anualidades.

-Confeccionan tablas de amortización segúnsistema francés.

-Identifican particularidades de otros sistemas deamortización.

- Comparan gráficamente las tasas de interésofrecidas por diversas casas comerciales(mensualmente, trimestralmente, semestralmenteetc.)

-Construyen tablas de Amortización, paradiferentes valores de créditos, tasas y períodos.

Interés simple:

-Cálculo del interés

-Cálculo de la tasa de interés

-Cálculo del número de períodos

-Valor Futuro o Monto

-Valor actual

-Problemas de interés simple aplicados

Interés compuesto:

-Cálculo de Valor futuro y valor actual con

interés compuesto.-Cálculo de interés y períodos a interéscompuesto.

-Comparación del interés simple ycompuesto.

Anual idades:

-Anualidades Vencidas, Anticipadas,Diferidas, Perpetuas.

-Gráfico de anualidades.

Amor tización:-Definición. Distinciones de los Sistemasde Amortización y sus características.

-Sistema de amortización Francés, Alemán, Americano.

Interés y Tablas de Amortización:

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 4/130

I. DESARROLLO

PRIMERA UNIDAD:

CLASE 1 y 2

APRENDIZAJES ESPERADOS CONTENIDOS

Representan la función lineal enforma analítica y gráfica,relacionando su estudio asituaciones del ámbito financiero yeconómico

Función lineal:CaracterísticasEcuación representativaGráfico Aplicaciones financieras

Una función expresa la idea de que una cantidad esté determinada o dependa de

otra, es aquí donde decimos que esto está en función de lo otro. Por ejemplo:

- El costo mensual de producir un determinado bien depende del número de bienes

producidos. Entonces decimos que el costo mensual está en función del número de

bienes producidos.

- El área de un círculo depende de la longitud de su radio, es decir, si se conoce la

longitud del radio, podemos afirmar que el área es una función del radio.

Una función se define de la siguiente forma:

Sean X e Y dos conjuntos no vacíos. Una función de X en Y es una regla que se

asigna a cada elemento x pertenece X una única y ∈ Y. Si una función asigna y a un x

∈ X particular, decimos que y es el valor de la función en x.

Generalmente una función se denota por f, g, F ó G. En el siguiente caso

denotaremos con f una determinada función. El conjunto X para el cual f asigna una

única y que pertenece a Y se denomina dominio de la función f. Frecuentemente se

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 5/130

indica mediante Df . El conjunto de valores correspondientes a y ∈ Y se conoce

como rango de la función y se anota como Rf

Ejemplo 1: Sea X el conjunto de estudiantes de una clase. Sea f la regla que asigne a

cada estudiante su calificación final. Dado que cada uno tiene una sola calificación

final, esta regla define una función. En este caso, el dominio es el conjunto de todos

los estudiantes de la clase y el rango es el conjunto de todas las calificaciones

Ejemplo 2: El valor de los activos de una empresa es una función del tiempo. Aquí el

dominio es el conjunto de valores del tiempo y el rango de la función es el conjunto de

valores de los activos

En síntesis una función puede estar definida por casos tales como:

• Le regla que asigna a cada persona el número de hijos.

• La regla que asigna a cada persona los nombres de sus hijos.

• Un diccionario de inglés alemán.

•

Ejemplo 3: Dada 152)( 2 +−= x x x f , calcule el valor de )( x f para

41;2;3; −=−=== x x xa x

Solución: Dado que 152)( 2 +−= x x x f , con el objetivo de calcular f(a) reemplazamos

x por a en la ecuación, es decir, 152 2 +− aa

Lo mismo para los casos siguientes:4

1;2;3 −=−== x x x obteniendo como

resultados: 4, 19 y 19/8 respectivamente.

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 6/130

Ejemplo 4: Consideremos 25,02)( x x f += , el dominio de f es el conjunto de todos lo

números reales, ya que podemos evaluar f(x) para cualquier valor real de x. Alguno de

los valores de esta función aparecen en la tabla 1, en la cual algunos valores de x

están listados en el renglón superior y los valores de y = f(x) están debajo de los

valores correspondiente a x. Los puntos correspondiente a los valores de x e y se

graficaron como puntos en la figura 1. La gráfica de la función 25,02)( x x f += es una

curva con forma de U que pasa por los puntos ya graficados.

Tabla 1

x 0 1 2 3 4 -1 -2 -3 -4

y=f(x) 2 2,5 4 6,5 10 2,5 4 6,5 10

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 7/130

EJEMPLOS

1. El departamento de policía de una pequeña ciudad estudia la compra de un

nuevo carro de patrulla. Los analistas de la policía, estiman que el costo del

carro, completamente equipado, es de 18.000 dólares. Han estimado un costo

promedio de operaciones de 0,40 dólares por milla.

a) Determine la función matemática que represente el costo total C de la obtención y

operación del carro patrulla, en términos del número de millas x que recorra.

b) ¿Cuál es el costo proyectado si el carro recorre 50.000 millas en su vida útil?

c) ¿Cuál es el costo proyectado si el carro recorre 100.000 millas en su vida útil?

Solución:

El costo del carro completamente equipado es de 18. 000 dólares.

El costo promedio de operaciones es de 0,40 dólares por milla.

a) Determinar la función matemática que represente el costo total de la obtención y

operación del carro patrulla, en términos del número de millas x que recorra.

Solución:

Como lo que queremos determinar es una función en x, primero definimos x.

X = total de millas recorridas.

Entonces la función de costo la denotaremos con la letra C y estará en función de x,

es decir, el costo estará en función del total de millas recorridas.

C(x)

Y como el costo promedio por milla es de 0.40, entonces tenemos

C(x) = 0.40x

Y ahora debemos agregarle el total del costo del carro, que son 18.000 dólares. Por lo

cual la función nos queda:

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 8/130

C(x) = 0,40x + 18.000

b) ¿Cuál es el costo proyectado si el carro recorre 50.000 millas en su vida útil?

Tendremos que evaluar:

C (50 .000) = 0,40(50.000) + 18. 000

C (50 000) = 20.000 + 18. 000

C (50 000) = 38 000

El costo proyectado del carro si recorre 50.000 millas será de 38.000 dólares.

c) Si recorre 100.000 millas.

C (100.000) = 0,40(100.000) + 18 000

C (100 000) = 40 000 + 18.000

C (100.000) = 58. 000

El costo proyectado para el carro cuando recorra 100.000 millas será de 58.000

dólares.

2. Una compañía de seguros cuenta con un método simplificado para determinar la

prima anual de una póliza de un seguro de vida. Se cobra un cargo anual de 10dólares por todas las pólizas más 1,5 dólares por cada mil dólares del importe de la

póliza. Por ejemplo, una póliza de 20.000 dólares costará 10 dólares por el cargo fijo

más 30 dólares, cantidad que corresponde al valor nominal de la póliza. Si p es la

prima anual en dólares y x denota el valor nominal de la póliza (expresado en miles de

dólares), a) a) a) Determine la función que puede emplearse para calcular las primas

anuales.

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 9/130

b) Determine el importe de la prima anual si la póliza es de 250.000 dólares.

Solución:

Se cobra un cargo anual de 10 dólares por todas las pólizas.

Se cobra 1,5 dólares por cada mil del importe de la póliza.

X = el valor nominal de la póliza.

El importe de la prima anual de la póliza está en función de x, es decir, en función del

valor nominal de la póliza. Entonces denotamos como P(x)

Como hay que multiplicar 1,5 por cada mil del importe de la póliza, entonces debemos

dividir X entre 1.000 y luego multiplicarlo por 1,5.

Lo que nos da la siguiente función:

101000

5.1)( +⎟ ⎠

⎞⎜⎝

⎛ =

x xP

Esta es la función para determinar el importe de la prima anual de la póliza.

Ahora determinemos el valor de la prima anual cuando la póliza es de 250.000

dólares.

10000.1

000.2505,1)000.250( +⎟

⎠

⎞⎜⎝

⎛ =P

10000.1

000.2505,1)000.250( +⎟

⎠

⎞⎜⎝

⎛ =P

( ) 102505.1)250000( +=P

10375)000.250( +=P

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 10/130

385)250000( =P

El valor anual de la prima de una póliza de 250.000 dólares será de 385 dólares.

CLASE 3 y 4

APRENDIZAJES ESPERADOS CONTENIDOSRepresentan la función cuadráticaen forma analítica y gráfica,relacionando su estudio asituaciones del ámbito financiero yeconómico

Función cuadrática:CaracterísticasEcuación representativaGráfico Aplicaciones financieras

Función Cuadrática

Una función de la forma )0()( 2 ≠++= acbxax x f

Con a, b y c constantes, se denomina función cuadrática. El dominio de f(x) es el

conjunto de todos los números reales.

La función cuadrática más simple se obtiene haciendo b y c iguales a cero, en cuyo

caso obtenemos 2)( xa x f = Las gráficas más comunes de esta función en los casos

en que a es positiva o negativa son:

El punto más bajo de la gráfica cuando a > 0 ocurre en el origen, mientras que este

mismo es el punto más alto si a < 0, a cada una de estas se les denomina parábolas.

El origen que es el punto más bajo o alto en los dos casos se denomina vértice.

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 11/130

La función cuadrática general )0()( 2 ≠++= acbxax x f tiene una gráfica idéntica

en tamaño y forma a la correspondiente a 2)( xa x f = ; la única diferencia es que el

vértice de )0()( 2 ≠++= acbxax x f está trasladado fuera del origen.

EJEMPLOS

1.-Un granjero tiene 200 metros de cerca con la cual puede delimitar un terreno

rectangular. Un lado del terreno puede aprovechar una cerca ya existente. ¿Cuál es

el área máxima que puede cercarse?

Solución:

Denotemos los lados del terreno con x e y como se indica en la figura, con el lado y el

paralelo ya existente. Se sigue que la longitud de la nueva cerca es:

2x +y = 200

Comparando la expresión anterior con cbxax x f ++=2

)( , advertimos que A es una

función cuadrática de x, con a=-2, b=200 y c=0. Por lo tanto, dado que a<0, la

función cuadrática tiene un máximo en el vértice, este es cuando:

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 12/130

El área máxima que puede encerrarse es de 5.000 metros cuadrados. Las

dimensiones de esta área máxima son x=50 e y=100 metros.

CLASE 5

APRENDIZAJES ESPERADOS CONTENIDOS Analizan fenómenos de crecimientoexponencial en forma analítica ygráfica, relacionando su estudio asituaciones del ámbito financiero yeconómico.

Función exponencial:Gráficos Aplicaciones financieras

FUNCIÓN EXPONENCIAL

Se llama función exponencial de base a, siendo a un número real positivo y distinto de

1, a la función:

+⇒ IR IR f :

Antes de dar un ejemplo de función exponencial, conviene recordar algunas

propiedades de las potencias:

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 13/130

Ejemplos de funciones exponenciales

1. La función x y 2= es una función exponencial de base 2. Algunos de los valores

que toma esta función +⇒ IR IR f : son:

Algunos de los valores que toma esta función +⇒ IR IR f : son:

Propiedades de la función exponencial xa y=

1. Para x = 0, la función toma el valor 1: f (0) = 10 =a

2. Para x = 1, la función toma el valor a: f (1) = aa =1

3. La función es positiva para cualquier valor de x: f(x)>0.

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 14/130

Esto es debido a que la base de la potencia, a, es positiva, y cualquier potencia de

base positiva da como resultado un número positivo.

4. Si la base de la potencia es mayor que 1, a>1, la función es creciente.

5. Si la base de la potencia es menor que 1, a<1, la función es decreciente.

Representación gráfica de la función exponencial

Observando las propiedades antes descritas para una función exponencial, se han de

distinguir dos casos para hacer la representación de una función

xa y =

A) a > 1

Para cualquier x, la función es creciente y siempre positiva

Como caso particular se representa la función x y 2= .

B) 0 < a < 1

Para cualquier x la función es decreciente y siempre positiva.

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 15/130

CLASE 6

APRENDIZAJES ESPERADOS CONTENIDOS Analizan fenómenos de crecimientologarítmico en forma analítica ygráfica relacionados con el ámbitofinanciero y económico

Función logarítmica:Gráficos Aplicaciones financieras

Se llama función logarítmica de base a a la función x x f alog)( = , siendo a > 0 y a ≠

1.

Ejemplo:

Son funciones logarítmicas x x f 2log)( = , x x f 10log)( = (logaritmo decimal), x xh ln)( =

(logaritmo neperiano).

El dominio de las funciones logarítmicas es (0, + ∞) y las gráficas son similares,

dependiendo del valor de a:

Si 0 < a < 1, la función x x f alog)( = es siempre decreciente y su gráfica es del tipo:

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 16/130

Si a > 1, la función x x f alog)( = es siempre creciente y su gráfica es del tipo:

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 17/130

SEGUNDA UNIDAD:

CLASES 7, 8 y 9.

APRENDIZAJES ESPERADOS CONTENIDOSCalculan interés simple

Calculan monto o valor futuro coninterés simpleCalculan valor actual, utilizando tasade interés simpleCalculan valor actual, utilizando tasade descuento Analiza y comparan valor futuro adistintas tasas de interés.Resuelven problemas de aplicaciónde interés simple financiera ycomercialmente.

Interés simple:

Cálculo del interésCálculo de la tasa de interésCálculo del número de períodos

Matemáticas Financieras

Son aplicaciones a las operaciones comerciales que realiza la empresa de manera

que a partir de una base matemática y un lenguaje técnico y simbólico podamos

interpretar las variables que participan en la evaluación del dinero a través del tiempo.

Estas variables son:

- Capital (c): suma de dinero prestado o invertida.

- Tiempo (t): período durante el cual se usa el capital.

- Tasa de interés (i): es el precio que se paga por usar el dinero.

Interés Simple

En general se da en períodos de corto plazo.

La tasa de interés se aplica siempre sobre el mismo capital durante un período de

tiempo.

Los intereses se capitalizan al final del período en el cual se contrajo esa obligación.

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 18/130

t ic I ⋅⋅=

Interés

Comercial

Interés Real

Año = 360 días

Mes = 30 días

Año = 365 días

Mes = 28, 30 ó 30 días

Ejercicios

1. Determine el interés pagado por un préstamo de $2.000.000 a una tasa de interés

de 4% trimestral durante 2 meses.

c = 2.000.000

i = 4% trimestral

t = 2 meses

I= 2.000.000 * 0.04 * (2/3)

I = 53.333//

2. Calcular la cantidad de dinero prestada, si se paga por ella un interés de $15.000

con una tasa de interés semestral de 3,5% durante 145 días.

i = 3, 5 % semestral

t = 145 días

I = 15.000

15.000 = c * 0.035 * (145/180)

c = $532.020

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 19/130

3. Determine la tasa de interés mensual aplicada a un capital de $550.000 si éste

genera un interés de $6.500 en 7 meses.

c = 550.000

t = 7 meses

I = $6.500

6.500 = 550.000 * i * 7

i = 0.0016883116883 * 100 i = 0.17%

4. ¿En cuantos meses, un capital de $200.000 genera un interés de $80.000 con una

tasa de interés de 5% semestral?

I = $80.000

c = $200.000

i = 5% semestral

80.000 = 200.000 * 0.05 * (t/6)

t = aproximadamente 50 meses

5. Se deposita un 60% de un capital al 3% de interés simple y el resto se deposita al

3,5% de interés simple durante 8 meses con lo cual se genera un interés de $45.000,

calcular el capital.I = $45.000

i = 3% anual

t = 8 meses

45.000 = (0, 6 c * 0,03 * (8/12)) + (0,4 c * 0.035 * (8/12))

c = $2.109.375

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 20/130

Monto Simple

Es la suma del capital y los intereses.

I C M +=

Reemplazando la fórmula de Interés simple tenemos

)( t iC C M ⋅⋅+=

Luego

)1( t iC M ⋅+⋅=

Capital (c) Inversión o Préstamo de la empresa.

Capitalizar calcular Valor Futuro, Valor Final, Monto Futuro o Monto Final.

Monto

MontoCapital

Valor FuturoValor Final

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 21/130

Ejercicios

a) Calcular el monto de un capital de $1.800.000 a una tasa de interés de 4% por un

período de 245 días.

c = 1.800.000

i = 4% trimestral

t = 245 días

⎥⎦

⎤⎢⎣

⎡ ⋅+⋅=

90

24504,011.800.000 M

000.996.1$= M

b) Calcular el valor actual de $500.000 pagaderos en 8 meses y 10 días a una tasa de

interés del 5,22% semestral.

M = 500.000

i = 5,22% semestral

t = 8 meses, 10 días

⎥⎦⎤⎢⎣

⎡ ⋅+⋅=180

2500522,01000.500 c

200.466$=c

c) Calcular la tasa de interés aplicable a un capital de $2.600.000 para obtener un

monto de $2.800.000 durante 11 meses y 25 días. (Cuando nada se dice se entiende

que la tasa es anual)

c = 2.600.000

M = 2.800.000

t = 11 meses, 25 días

⎥⎦

⎤⎢⎣

⎡⋅+⋅=360

3551000.600.2000.800.2 i

%8,7=i

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 22/130

Tiempo

¿En cuanto tiempo un capital de $1.200.000 depositado al 4% de interés un monto de

$1.236.000?

c = 1.200.000

i = 4%

M = 1.236.000

[ ]t ⋅+⋅= 04,01000.200.1000.236.1

díast 270=

CLASES 10

APRENDIZAJES ESPERADOS CONTENIDOSCalculan valor futuro, valor actual,interés y número de períodos en

situaciones de interés compuesto. Analizan y comparan valor futuro adistintas tasas de interés compuesto.Resuelven problemas de aplicaciónde interés compuesto financiera ycomercialmente.

Interés compuesto:Cálculo de Valor futuro y valor

actual con interés compuestoCálculo de interés y períodos ainterés compuesto.Comparación del interés simple ycompuesto.

Interés Compuesto

En cada período de tiempo se agregan los intereses al capital, con lo cual se forma un

nuevo capital.

( ) )11( −+⋅=n

ic I

n = tiempo

c = capital

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 23/130

Ejercicios

Si usted deposita hoy $1.950.000 a un tasa de 4,25% durante 3 años ¿Cuál es el

monto de interés que recibirá?

( )[ ]10425,011.950.0003−+⋅= I

341.259$= I

Monto Compuesto con capitalización Anual

Indica que los intereses se transforman en capital en forma anual.

( )nic M +⋅= 1

Monto

¿Cuánto dinero se recibirá dentro de 5 años si hoy se deposita $2.500.000 a un tasa

de 3,75%?

( )50375,01.500.0002 +⋅= M

250.005.3$= M

MontoCapital

Capitalización

Actualización

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 24/130

Capital

¿Cuánto tiene que depositar hoy a interés compuesto de un 5,25% anual para obtener

$4.200.000 en 3 años?

( )30525,01000.200.4 +⋅= c

326.602.3$=c

Tasa de interés (usaremos raíces)

Un depósito de $550.000 produce un monto de $685.000 durante 4 años, determine la

tasa de interés aplicada al depósito.

( )41000.550000.685 i+⋅=

%64,5=i

Tiempo (usaremos Log)

¿Cuánto tiempo debe transcurrir para obtener un monto de $1.200.000 si hoy se

deposita $1.000.000 a una tasa de i de 3,65%?

( )n0365,01000.000.1000.200.1 +⋅=

díasn 1831=

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 25/130

Monto compuesto con capitalización anual y tiempo fraccionario

Regla Comercial

A interés compuesto se trabaja período anual.

A interés simple se trabaja período fraccionario.

( ) ( ) f iic M n

⋅+⋅+⋅= 11 Con f = meses

Período Anual Período Fraccionario

Calcular el monto de una deuda de $3.500.000 pagaderas en 3 años, 5 meses a una

tasa de 4,35%

( ) ⎟ ⎠

⎞⎜⎝

⎛ ⋅+•+⋅=12

50435,010435,01000.500.3

3 M

988.048.4$= M

Monto compuesto con períodos de capitalización

mn

m

jc M

⋅

⎟ ⎠

⎞⎜⎝

⎛ +⋅= 1

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 26/130

j = tasa nominal anual

m = período de conversión o capitalización dentro el año

E F M A M J J A S O N D

Período de conversión

Ejercicios (guía de ejercicios)

Guía ejercicios de Interés compuesto con capitalización.doc

Monto

1.- ¿Cuál es el monto de un capital de $300.000 depositado a una tasa de interés del

3% mensual y que se capitalizó mensualmente durante un año?

c = 300.000

j = 3% mensual

m = 12

n = 1

( )103,01000.300 +⋅= M

728.427$= M √

Anual m = 1

Semestral m = 2Trimestral m = 4Cuatrimestral m = 3Bimestral m = 3Mensual m = 12

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 27/130

2.- ¿Cuál será el monto que se obtiene por un capital depositado a 5 años plazo y

una tasa del 6% capitalizable trimestralmente, si el capital es de

$ 371.235?

c = 371.235

j = 6%

m = 4

n = 5

45

4

06,01235.371

⋅

⎟ ⎠

⎞⎜⎝

⎛ +⋅= M

000.500$= M

3.- Ud. necesita obtener un préstamo por $400.000 a 4 años. En el mercado de

capitales existen las siguientes ofertas:

a) 15% de interés capitalizable trimestralmente

44

4

15,01000.400

⋅

⎟ ⎠

⎞⎜⎝

⎛ +⋅= M 891.720$= M

b) 15,375% de interés capitalizable semestralmente

24

2

15375,01000.400

⋅

⎟ ⎠

⎞⎜⎝

⎛ +⋅= M

891.723$= M

c) 15,5% de interés simple

( )4155,01000.400 ⋅+⋅= M

000.648$= M

Es más rentable la opción b.

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 28/130

4. Calcular monto con los siguientes datos:

c = 100.000

j = 8% semestral

m = 2 (períodos de capitalización)

n = 3 años

( ) 2308,01000.100

⋅+⋅= M

687.158$= M √

Monto

5.- ¿Qué cantidad de dinero se deposito hace 2 años, con una tasa de interés del 5%

trimestral capitalizable trimestralmente, si hoy se convirtió en $ 30.458?

j = 5% trimestral

m = 4 capitalizable trimestral

n = 2 años

M = 30.458

( ) 4205,01458.30

⋅+⋅= c

615.20$=c

6.-Calcule el Valor Presente de $360.000 pagaderos dentro de 3 años al 5%

capitalizable semestralmente

j = 5%

m = 2 capitalizable semestral

n = 3 años

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 29/130

M = 360.000

23

2

05,01000.360

⋅

⎟ ⎠

⎞⎜⎝

⎛ +⋅= c

427.310$=c

Tasa de interés

7.- ¿A qué tasa de interés semestral estuvo invertido un capital de $220.000, si al

cabo de 2 años se convirtió en $364.174, habiéndose capitalizado semestralmente?

m = 2 capitalizable semestral

n = 2 años

M = 364.174

c = 220.000

( ) 221000.220174.364

⋅+⋅= j

%43,13= j

Tasa nominal anual

8.- Determine la tasa nominal anual para:

a) $125.000 se transformen en $237.650 en 15 años con capitalización trimestral

n = 15 años

M = 237.650

c = 125.000

m = 4 capitalizable trimestral

415

41000.125650.237

⋅

⎟ ⎠

⎞⎜⎝

⎛ +⋅=

j

%31,4= j

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 30/130

b) $250.000 se transformen en $275.391 en 4 años con capitalización mensual

n = 4 años

M = 275.391

c = 250.000

m = 12 capitalizable mensual

124

121000.250391.275

⋅

⎟ ⎠

⎞⎜⎝

⎛ +⋅=

j

%42,2= j

Tiempo

9.- ¿Durante cuánto tiempo estuvo depositado un capital de $250.000, que con

capitalizaciones semestrales y a una tasa del 10% semestral se convirtió en

$442.890?

M = 442.890

c = 250.000

j = 0.01

m = 2 capitalizable semestral

( ) n⋅+⋅=

21,01000.250890.442

díassemestresn 5403 ⇒=

10.-Determine el tiempo que es necesario esperar para que:

a) $ 85.000 se transformen en $150.000 al 15% capitalizable semestralmente

M = 150.000

c = 85.000

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 31/130

j = 15% capitalizable semestral

m = 2

n⋅

⎟ ⎠

⎞⎜⎝

⎛ +⋅=

2

2

15,01000.85000.150 díassemestresn 7079,3 ⇒=

b) $47.500 se transformen en $104.700al 14% capitalizable mensualmente

M = 104.700

c = 47.500

j = 14% capitalizable mensual

m = 12

n⋅

⎟ ⎠

⎞⎜⎝

⎛ +⋅=

12

12

14,01500.47700.104

díasmesesn 17067,5 ⇒=

Monto compuesto con períodos de capitalización y tiempo f raccionario

Recordemos que:

( ) f jm jc M

mn

⋅+•⎟ ⎠ ⎞⎜

⎝ ⎛ +⋅=

⋅

11 Con f = meses

Período Anual Período Fraccionario

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 32/130

11- Calcule el valor presente de $280.000 pagaderos en 3 años 2 meses a la tasa de

5% capitalizable trimestralmente.

M = 280.000

j = 5%

m = 4 capitalizable trimestral

n = 3 años

f = 2 meses

⎟ ⎠

⎞⎜⎝

⎛ ⋅+•⎟

⎠

⎞⎜⎝

⎛ +⋅=

⋅

12

205,01

4

05,01000.280

34

c

229.239$=c √

Tasa de interés Efectiva – Tasa de interés Nominal

Tasa Efectiva (i): que NO tiene períodos de capitalización dentro del año.

( )nic M +⋅= 1

Monto compuesto con capitalización anual

Tasa Nominal (j): que SI tiene períodos de capitalización dentro del año.

mn

m

jc M

⋅

⎟ ⎠

⎞⎜⎝

⎛ +⋅= 1

Monto compuesto con períodos de capitalización en el año.

Igualando

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 33/130

( )cm

jcic

mn

n

•⎟ ⎠

⎞⎜⎝

⎛ +⋅=+⋅

⋅

11

( )( )n

mn

n

m

ji 111

⋅

⎟ ⎠

⎞⎜⎝

⎛ +=+

Nos queda

m

m

ji ⎟

⎠

⎞⎜⎝

⎛ +=+ 11

Tasa Efectiva Tasa Nominal

Tasa Efectiva

Ejercicios

1- ¿A que tasa efectiva anual equivale una tasa nominal anual de 4% capitalizable

trimestralmente?

4

4

04,011 ⎟

⎠

⎞⎜⎝

⎛ +=+ i

%06,4=i

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 34/130

2- ¿A que tasa nominal anual capitalizable semestralmente equivale una tasa

efectivamente anual de 8,16%?

2

210816,01 ⎟

⎠ ⎞⎜

⎝ ⎛ +=+ j

%8= j

Tasa de interés Nominal - Tasa de interés Nominal

21

21

11

mm

m

j

m

j⎟⎟ ⎠

⎞⎜⎜⎝

⎛ +=⎟⎟

⎠

⎞⎜⎜⎝

⎛ +

Tasa Nominal ( 1m )

Tasa Nominal ( 2m )

Ejercicios

1- ¿Que tasa nominal anual capitalizable trimestralmente es equivalente a un 5%

nominal anual capitalizable mensual?

124

1205,01

41 ⎟

⎠ ⎞⎜

⎝ ⎛ +=⎟

⎠ ⎞⎜

⎝ ⎛ + j

%02,5= j √

2- ¿A que tasa efectiva anual equivale una tasa nominal anual de

6,25% capitalizable semestralmente?

2

2

0625,0

11 ⎟ ⎠

⎞

⎜⎝

⎛

+=+ i

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 35/130

%35,6=i

3- ¿Qué tasa nominal anual capitalizable cuatrimestralmente equivale a una tasa

efectiva anual de 5,75%?

3

310575,01 ⎟

⎠

⎞⎜⎝

⎛ +=+j

%64,5= j √

4- ¿Qué tasa nominal anual capitalizable bimestralmente es equivalente a un

4,45% nominal anual capitalizable trimestral?

46

4

0445,01

61 ⎟

⎠

⎞⎜⎝

⎛ +=⎟

⎠

⎞⎜⎝

⎛ +

j %44,4= j √

Tasa de interés Equivalente

Dos tasas de interés son equivalentes no iguales si aplicadas sobre el mismo capital

durante el mismo tiempo generan intereses iguales.

Ejemplo

1- Si tenemos una tasa de 15% anual y la queremos convertir en tasa mensual

Interés Simple

mensualii %25,112

15,0=⇒=

Interés Compuesto

( ) ( )ae ii +=+ 11

lenteTasaEquivai e =

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 36/130

TasaAnualia=

( ) ( )15,01112

+=+⇒ ei

mensualie%17,1=

Tasa Equivalente

Mensual ( ) ( )ae ii +=+⇒ 11

12

Trimestral ( ) ( )ae ii +=+⇒ 114

Cuatrimestral ( ) ( )ae ii +=+⇒ 113

Semestral ( ) ( )ae ii +=+⇒ 11

2

Bimestral ( ) ( )ae ii +=+⇒ 116

Anual ( ) ( )ae ii +=+⇒ 11

Ejemplo

mensualie =

anualia%8=

( ) ( )08,011 12+=+⇒ ei

%64,0=ei √

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 37/130

Tasa de interés Equivalente con períodos de capitalización

Mensual ( )a

e ii +=⎟ ⎠ ⎞⎜

⎝ ⎛ +⇒ 1

121

12

Trimestral( )a

e ii

+=⎟ ⎠

⎞⎜⎝

⎛ +⇒ 1

41

4

Cuatrimestral( )

a

e ii

+=⎟ ⎠

⎞⎜⎝

⎛ +⇒ 1

31

3

Semestral( )

a

e ii

+=⎟ ⎠

⎞⎜⎝

⎛ +⇒ 1

21

2

Bimestral( )a

e ii

+=⎟ ⎠

⎞⎜⎝

⎛ +⇒ 1

61

6

Anual ( ) ( )ae ii +=+⇒ 11

6.- Con las siguientes tasas:

1.- 12,4% anual

2.- 7,5% trimestral con capitalización quincenal

3.- 14% anual con capitalización mensual

Calcule las tasas:

a.- Equivalente mensual

b.- anual con capitalización trimestral

c.- efectiva anual capitalización anual

d.- efectiva trimestral

1.a) ( ) ( )124,011 12+=+⇒ ei

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 38/130

%98,0=ei

1.b) ( )124,014

1

4

+=⎟ ⎠

⎞⎜⎝

⎛ +⇒ ei

%86,11=ei

1.c) ( ) ( )124,011 +=+⇒ ei

%4,12=ei

1.d) ( ) ( )124,011 4+=+⇒ ei

%97,2=ei

2.a) ( )64

12

6

075,011

⋅

⎟ ⎠

⎞⎜⎝

⎛ +=+⇒ ei

%52,2=ei

2.b)644

6

075,01

41

⋅

⎟ ⎠

⎞⎜⎝

⎛ +=⎟

⎠

⎞⎜⎝

⎛ +⇒ ei

%95,30=ei

CLASES 11,12, 13 y 14

APRENDIZAJES ESPERADOS CONTENIDOSResuelven problemas de cálculo de Anualidades Vencidas

Comparan tasas de interés de

distintas casas comerciales y suimpacto en las anualidades

Anualidades:VencidasGráfico de anualidades

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 39/130

Rentas o Anualidades

Corresponde a una serie de cuotas iguales que pueden ser percibidas o pagadas en

intervalos iguales de tiempo las cuales incluyen intereses determinados con interés

compuesto.

Clasificación:

De acuerdo a la certeza de la renta.

Cierta: existe la certeza absoluta de que será percibida o pagada. Ej.: Sueldo.

- Incierta: es aquella que ocurrirá solamente si se provoca un evento que no es

controlable. Ej.: seguro de vida.

De acuerdo al agotamiento de capital.

Temporal: el capital se agota, la duración del pago se fija. Ej.: Préstamo.

Perpetua: el capital no se agota, la duración de pagos es indefinida. Ej.: pensión

vitalicia.

De acuerdo a la recepción de la renta:

Vencida: percibida o pagada al final del período de renta. Ej.: sueldo.

Anticipada: percibida o pagada al inicio del período. Ej.: mensualidad escolar.

Según convenio o contrato:

Inmediatas: percibidas o pagadas por la sola aceptación del contrato.

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 40/130

Diferida: percibida o pagada después de existir un cierto rendimiento. Ej.: período de

gracia, pago diferido.

Valor Presente de una serie de flujos

( )( )

⎥⎦

⎤⎢⎣

⎡

+⋅

−+•=

n

n

i1i

1i1R P

P = valor presente.

R= renta o cuota

i = tasa de interés

n = Nº de cuotas

Ejemplo

Una persona solicita un préstamo y debe cancelar la deuda en 2 años con cuotas

mensuales iguales de $24.000. ¿Cuál es el valor hoy del préstamo si la tasa de

interés es del 1% mensual?

( )

( )⎥⎦

⎤⎢⎣

⎡

+⋅

−+•=

24

24

01,0101,0

101,01000.24P 841.509P =

Valor Futuro de una serie de flujos

Corresponde a la ∑ de los valores futuros de cada uno de los flujos que componen la

renta.

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 41/130

( )

⎥⎦

⎤⎢⎣

⎡ −+•=

i

1i1R F

n

Ejemplo1

¿Cuánto se obtiene al depositar durante 6 meses la suma de $150.000 si al final de

cada mes se deposita la cuota y la tasa de interés es de 1,25% mensual compuesto?

( )⎥

⎦

⎤⎢

⎣

⎡ −+•=

0125,0

10125,01000.150F

5

598.928F =

Renta, calcular la cuota

Ejemplo2

Determine la cuota mensual vencida a cancelar por un préstamo de $1.200.000

pagadero en 12 cuotas mensuales considerando 1,8% de interés con capitalización

mensual.

⎥⎥

⎥⎥⎥

⎦

⎤

⎢⎢

⎢⎢⎢

⎣

⎡

⎟ ⎠

⎞⎜⎝

⎛ +•

−⎟ ⎠

⎞⎜⎝

⎛ +

•=

12

08,0112

08,0

112

08,01

R 000.200.1

12

029.97R =

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 42/130

Renta Cierta Temporal Inmediata Anticipada

Se pagan o perciben al INICIO del período de renta. De ella se calcula:

Valor Presente (Sumatoria de valores presentes de cada uno de los flujos de renta

( )( )

⎥⎦

⎤⎢⎣

⎡

+⋅

−+•=

n

n

i1i

1i1R P

Ejemplo

Calcular el valor de contado (valor de hoy, valor presente) de una propiedad vendida a

11 años plazo con pago de $350.000 mensuales por mes anticipado a una tasa de

interés de 8% convertible mensual.

⎥⎥⎥⎥

⎥

⎦

⎤

⎢⎢⎢⎢

⎢

⎣

⎡

⎟ ⎠

⎞⎜⎝

⎛ +•

−⎟

⎠

⎞⎜

⎝

⎛ +

•=

•

131

1211

12

08,01

12

08,0

1

12

08,01

000.350P 612.864.30P =

Valor Futuro (Sumatoria de valores futuros de cada uno de los flujos de renta)

( )⎥⎦

⎤⎢⎣

⎡ −+•=

i

1i1R F

n

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 43/130

Ejemplo

Una persona arrienda una casa en $250.000 pagaderos por mes anticipado. Si tan

pronto como recibe el arriendo lo invierte en un fondo que paga el 1,5% mensual.

¿Cuál será el monto de sus ahorros al final del año?

( )⎥⎦

⎤⎢⎣

⎡ −+•=

015,0

1015,01000.250F

12

303.260.3F = √

Renta (Cuota)

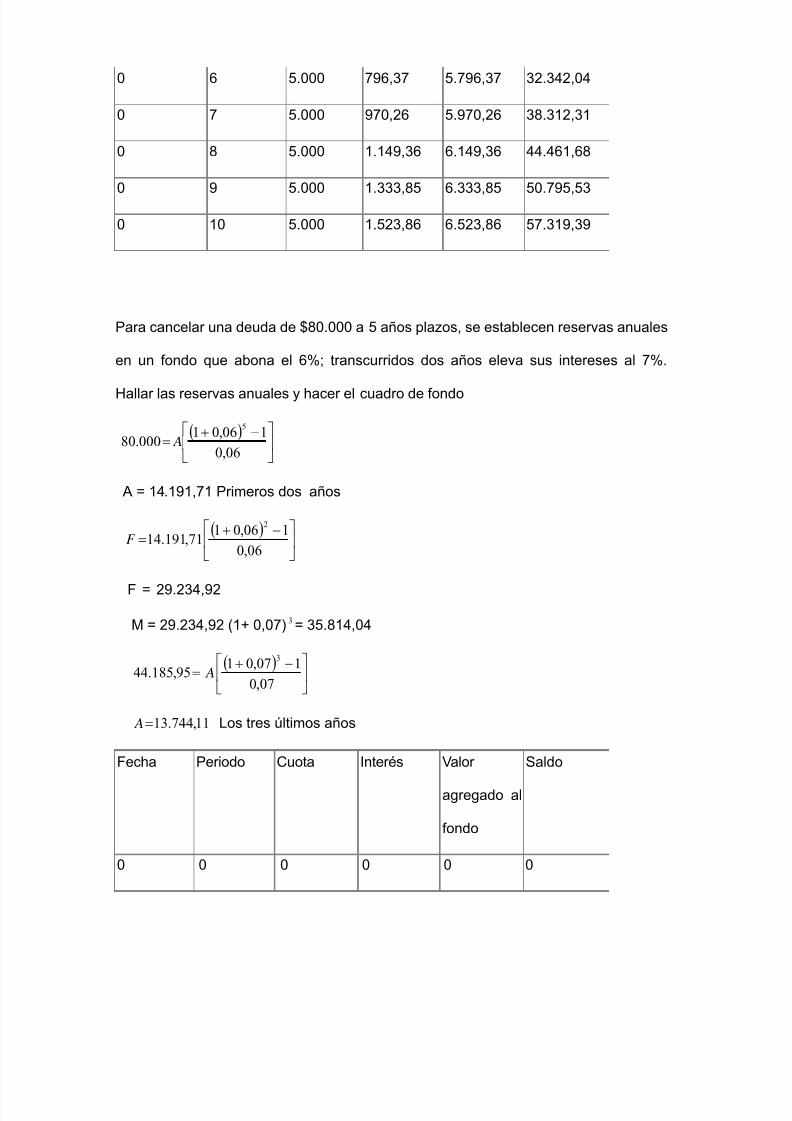

¿Qué suma debe depositarse al principio de cada año en un fondo que abona el 6%

para proveer la sustitución de máquinas, cuyo costo es de $2.000.000 con una vida

útil de 5 años y un valor residual estimado de 10% del costo.

000.000.2V bien =

000.200Vresidual =

años5VidaUtil =

%6i =

000.800.1VV residual bien =−

( )( )

⎥⎦

⎤⎢⎣

⎡

+⋅

−+•=

4

5

06,0106,0

106,01R 000.800.1 126.403R =

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 44/130

CLASES 15 y 16

APRENDIZAJES ESPERADOS CONTENIDOSConfeccionan Tablas de Amortización según sistema francésIdentifican particularidades de otrossistemas de amortización- Comparan gráficamente las tasasde interés ofrecidas por diversascasas comerciales (mensualmente,trimestralmente, semestralmenteetc.)- Construyen tablas de Amortización,para diferentes valores de créditos,tasas y períodos

Amortización:Definición. Distinciones de losSistemas de Amortización y suscaracterísticas. Sistemas deamortización Francés, Alemán, Americano

Interés y Tablas de Amortización

Amortización

Extinguir una deuda, pagando una cuota que se compone por los intereses más el

capital amortizado.Es la devolución a través de una serie de pagos o plazos regulares del capital

prestado pagando también los intereses que sobre ella (deuda) se devengan.

En este sistema cada pago amortiza una parte de la deuda y el interés

correspondiente al período. Las cuotas incluyen interés y amortizaciones del capital y

por lo general de igual monto.

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 45/130

Ejemplo

Se obtiene un préstamo de $20.000.000 se acuerda pagar 48 cuotas mensuales con

una tasa del 12% anual capitalizable mensual.

Tasa mensual

2. Calcular la cuota (o renta) (R)

⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢

⎣

⎡

⎟ ⎠

⎞⎜⎝

⎛ +•

−⎟ ⎠

⎞⎜⎝

⎛ +

•=48

48

12

012,01

12

012,0

112

012,01

R 000.000.20 677.526R = √

3. Tabla Amortización para los últimos 4 meses.

PERIODO CUOTA INTERESCAPITAL

AMORTIZADO

DEUDA

RESIDUAL

2.055.074

45 526.677 20.551 506.126 1.548.948

46 526.677 15.489 511.188 1.037.760

47 526.677 10.378 516.299 521.461

48 526.677 5.215 521.461 (+1) √

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 46/130

* Para calcular la Deuda Residual:

( )

( )⎥⎦

⎤⎢⎣

⎡

+⋅

−+•=

4

4

06,0101,0

101,01677.526P 074.055.2P = √

* Para calcular el capital amortizado:

rtizadoCapitalAmoInteresCuota =−

* Para calcular el Interés:

Deuda Residual • intereses mensuales.

Ejercicios1.- Si Ud. al comprar se compromete a pagar 10 cuotas mensuales de $150.000.

Determine el valor contado del artículo si la tasa de interés del crédito es del 2,8%

mensual efectiva.

R= 150.000

i = 2,8% mensual

n = 10 cuotas mensuales

ntaVencidaRe

esentePr Valor lValorActuadoValorConta ==

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 47/130

( )

( )⎥⎦

⎤⎢⎣

⎡

+⋅

−+•=

10

10

028,01028,0

1028,01000.150P 690.292.1P =

2.- Cuánto se obtiene al depositar durante 5 meses la suma de $100.000. Si al final

de cada mes se deposita la cuota y la tasa de interés es del 3% mensual compuesta.

R= 100.000

i = 3%

n = 5 meses

ntaVencidaRe

oValorFutur

( )⎥⎦

⎤

⎢⎣

⎡ −+

•= 03,0

103,01000.100F

5

914.530$F =

3.-Si Ud. solicita un préstamo de 200 UF pagaderas en 32 cuotas iguales de pago

vencido. Si la tasa de interés efectiva del período es de 2,1778%. ¿Cuál es el valor

de la cuota a cancelar?

R =?

i = 2,18%

n = 32 cuotas

P = 200 UF

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 48/130

esentePr Valor lValorActuadoValorConta ==

ntaVencidaRe

( )

( ) ⎥⎦

⎤

⎢⎣

⎡

+⋅

−+•=

32

32

0218,010218,0

10218,01

R 200 UF75,8R =

(valor cuota)

Agregado en clases oValorFutur

( )⎥

⎦

⎤⎢

⎣

⎡ −+•=

0218,0

10218,0175,8F

32

UF399F = √

4.- Una persona deposita $200.000 al final de cada año, durante 15 años en una

cuenta de ahorros que paga el 8% de interés. Hallar el monto al efectuar el último

pago.

ntaVencidaRe

P = 200.000

n = 15 años

i = 8%

( )⎥⎦

⎤⎢⎣

⎡ −+•=

08,0

108,01000.200F

15

423.430.5F =

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 49/130

5.- A cuanto deben ascender los ahorros previsionales de una persona que jubilara

dentro de 12 años. Si la AFP ofrece una rentabilidad anual y se deja una pensión

mensual de 32 UF por 14 años

ntaVencidaRe

12UF32R mensual •= anualUF384R =

esentePr Valor lValorActuadoValorConta ==

( )( )

⎥⎦

⎤⎢⎣

⎡

+⋅

−+•=

14

14

034,01034,0

1034,01384P 75,221.4P =

6- Determine la cuota mensual vencida a cancelar por un préstamo de $1.200.000

pagaderas en 144 cuotas mensuales, considerando un 8% de interés con

capitalización mensual.

ntaVencidaRe

P =12.000.000

n = 144

i = 8% (/12)

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 50/130

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

⎟

⎠

⎞⎜

⎝

⎛ +•

−⎟ ⎠

⎞⎜⎝

⎛ +

•=144

144

12

08,01

12

08,0

112

08,01

R 000.000.12 894.129R = √

Agregado en clases oValorFutur

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡ −⎟ ⎠ ⎞⎜

⎝ ⎛ +

•=

12

08,0

112

08,01

894.129F

144

671.240.31F = √

7.- Halle el monto y el valor actual de una anualidad de $50.000 pagadera

semestralmente durante 7 años y 6 meses al 8,6% capitalizable semestralmente

esentePr Valor lValorActuadoValorConta ==

R =50.000

n = 7 años y 1 semestre

i = 8,6% (/2 son semestres)

( )( )

⎥⎦

⎤⎢⎣

⎡

+⋅

−+•=

15

15

043,01043,0

1043,01000.50P 437.544P = √

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 51/130

oValorFutur

( )⎥

⎦

⎤⎢

⎣

⎡ −+•=

043,0

1043,01000.50F

15

793.023.1F = √

8- Una persona viaja fuera de la ciudad deja una propiedad en arriendo por 5 años

con la condición que se pague $900.000 por trimestre vencidos que serán

consignados en una cuenta de ahorro que paga el 8% anual nominal. Halle el monto

en los 5 años y el valor actual del contrato de arriendo

ntaVencidaRe

esentePr Valor lValorActuadoValorConta ==

R =900.000

n = 5 años (*4 son trimestres)

i = 8% (/4 son trimestres)

( )

( ) ⎥⎦

⎤

⎢⎣

⎡

+⋅

−+

•=20

20

02,0102,0

102,01

000.900P 290.716.14P = √

oValorFutur

( )⎥⎦

⎤⎢⎣

⎡ −+•=

02,0

102,01000.900F

20

633.867.21F = √

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 52/130

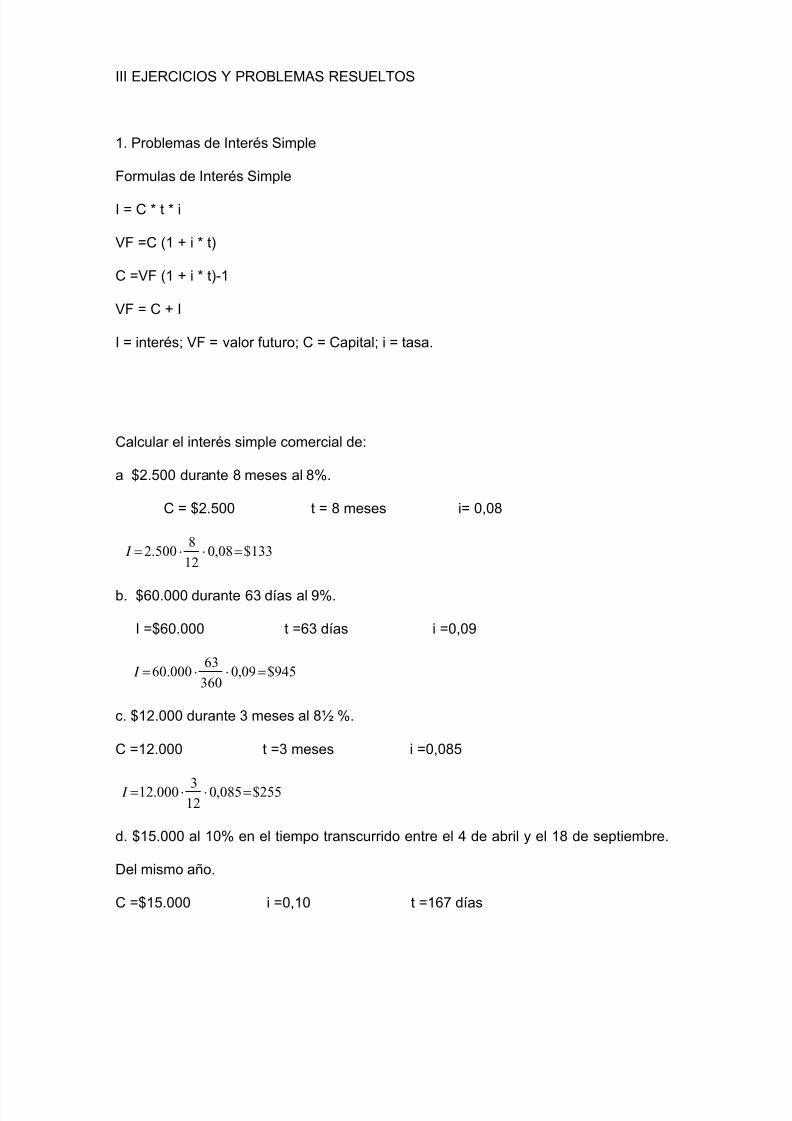

III EJERCICIOS Y PROBLEMAS RESUELTOS

1. Problemas de Interés Simple

Formulas de Interés Simple

I = C * t * i

VF =C (1 + i * t)

C =VF (1 + i * t)-1

VF = C + I

I = interés; VF = valor futuro; C = Capital; i = tasa.

Calcular el interés simple comercial de:

a $2.500 durante 8 meses al 8%.

C = $2.500 t = 8 meses i= 0,08

133$08,012

8500.2 =⋅⋅= I

b. $60.000 durante 63 días al 9%.

I =$60.000 t =63 días i =0,09

945$09,0360

63000.60 =⋅⋅= I

c. $12.000 durante 3 meses al 8½ %.

C =12.000 t =3 meses i =0,085

255$085,012

3000.12 =⋅⋅= I

d. $15.000 al 10% en el tiempo transcurrido entre el 4 de abril y el 18 de septiembre.

Del mismo año.

C =$15.000 i =0,10 t =167 días

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 53/130

696$10,0360

167000.15 =⋅⋅= I

Calcular el interés simple comercial de:

a. $5.000 durante 3 años 2 meses 20 días al 0,75% mensual.

C = 5.000 i = 0,0075 t =38,67 meses

3años *12 meses =36 meses + 2 meses = 38 meses + ⎟ ⎠

⎞⎜⎝

⎛

30

20meses = 38,67 meses

I =5.000 * 38,67 * 0,0075 =1.450 Respuesta

Nota: Fíjese que en este ejercicio la tasa esta expresada en meses por lo que debe

transformarse el tiempo también a meses

b. $8.000 durante 7 meses 15 días al 1,5% mensual.

C = $8000 t =7,5 i = 0,015

mesesmeses 5,730

157 =+

I = 8.000 * 7.5 * 0,015=$900.

1.2 Un señor pagó $2.500,20 por un pagaré de $2.400, firmado el 10 de abril de 1996

a una tasa del 41/2 % de interés. ¿En qué fecha lo pagó?

VF = 2.500,20

C =2.400

i = 0.045

t =?

VF = C (1 + i * t)

2.500,20 = 2400 (1 + 0,045 * t)

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 54/130

0,04175=0,045 t

t = 0,9277 años Respuesta 10 de marzo de 1997

Un inversionista recibió un pagaré por valor de $120.000 a un interés del 8% el 15 de

julio con vencimiento a 150 días. El 20 de octubre del mismo año lo ofrece a otro

inversionista que desea ganar el 10%. ¿Cuánto recibe por el pagaré el primer

inversionista?

000.124360

15008,01000.120 =⎟

⎠

⎞⎜⎝

⎛ ⋅+⋅=VF

201.122360

531,01000.124

1

=⎟ ⎠

⎞⎜⎝

⎛ ⋅+

−

Una persona debe cancelar $14.000 a 3 meses, con el 8% de interés. Si el pagaré

tiene como cláusula penal que, en caso de mora, se cobre el 10% por el tiempo que

exceda al plazo fijado ¿qué cantidad paga el deudor, 70 días después del

vencimiento?

280.1412

308,01000.14 =⎟

⎠

⎞⎜⎝

⎛ ⋅+=VF

558.14$360

7010,01280.14 =⎟

⎠

⎞⎜⎝

⎛ ⋅+=VF (Valor de mora)

Una persona descuenta el 15 de mayo un pagaré de $ 20.000 con vencimiento para el13 de agosto y recibe $19.559,90. ¿A qué tasa de descuento racional o matemático

se le descontó el pagaré?

)1( t iVPVF ⋅+=

)360

901(90,559.19000.20 ⋅+= i

i =0, 09 o 9%

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 55/130

Una persona debe $20.000 con vencimiento a 3 meses y $16.000 con vencimiento a 8

meses. Propone pagar su deuda mediante dos pagos iguales con vencimiento a 6

meses y un año, respectivamente. Determine el valor de los nuevos pagarás al 8% de

rendimiento (tómese como fecha focal dentro de un año).

200.2112

908,01000.201 =⎟

⎠

⎞⎜⎝

⎛ ⋅+=VF

427.1612

408,01000.162 =⎟

⎠

⎞⎜⎝

⎛ ⋅+⋅=VF

Deuda = 21.200 + 16.427

Deuda = 37.62

Pagos

x xP 04,112

608,011 =⎟

⎠

⎞⎜⎝

⎛ ⋅+=

xP =2

Pagos = 21 PP +

Pagos =2,04 x

Deuda = Pagos

37.626,67=2,04 x

Valor de los pagarés 18.444,45 cada uno /Respuesta

Nota: En este problema como en todos los similares debes llevarse los valores

de las deudas a la fecha focal, en este caso 12 meses, para poder efectuar

operaciones sobre estos valores.

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 56/130

2. Problemas de Descuento

Formulas para Descuento Real

D = VP * t * d

VN= VP + D

VN = VP (1 + d* t)

VP = VN (1 + d * t)-1

Las formulas son iguales a las de interés simple he aquí sus equivalencias.

i = d tanto por ciento/tasa de descuento

I = D descuento

VF =VN valor nominal

C =VP valor presente

Formulas de Descuento Comercial

D = VP * t * d

VN= VP + D

VN = VP (1 + d* t)

VP = VN (1 - d * t)

Determinar el valor líquido de los pagarés, descontados en un banco a las tasas y

fechas indicadas a continuación:

a. $20.000 descontados al 10%, 45 días de su vencimiento.

750.19360451,01000.20 =⎟

⎠ ⎞⎜

⎝ ⎛ ⋅−⋅

b. $18.000 descontados al 9%, 2 meses antes de su vencimiento.

730.1712

209,01000.18 =⎟

⎠

⎞⎜⎝

⎛ ⋅−⋅

c. $14.000 descontados al 8% el 15 de junio, si su fecha de vencimiento es para el

18 de septiembre del mismo año.

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 57/130

704.13360

9508,01000.14 =⎟

⎠

⎞⎜⎝

⎛ ⋅−⋅

d. $10.000 descontados al 10% el 20 de noviembre, si su fecha de vencimiento es

para el 14 de febrero del año siguiente.

761.9$360

861,01000.10 =⎟

⎠

⎞⎜⎝

⎛ ⋅−⋅

2.2. Se vende una propiedad por la que recibe los siguientes valores el 9 de julio de

cierto año:

a. $20.00 de contado

b. Un pagaré por $20.000, con vencimiento el 9 de octubre del mismo año.

c. Un pagaré por $30.000, con vencimiento el 9 de diciembre del mismo año.

Si la tasa de descuento bancario en la localidad es del 9%, calcular el valor real de

la venta.

a. 20.000 contado

b. 540.19360

9209,01000.20 =⎟ ⎠

⎞

⎜⎝

⎛

⋅−

c. 853.28360

15309,01000.30 =⎟

⎠

⎞⎜⎝

⎛ ⋅−

Total =20.000 + 19.540 + 28.853 = $68.393

Un pagaré de $10.000 se descuenta al 10% y se reciben del banco $9.789.

Calcular la fecha de vencimiento del pagaré.

10.000=9.789 (1+0.1 * t)

t = 0,21 años

0,21 años * 12 meses = 2,52 meses

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 58/130

El Banco Ganadero descuenta un pagaré por $80.000 al 10%, 90 días antes de su

vencimiento, 5 días después lo redescuenta en otro banco a la tasa del 9%. Calcular

la utilidad del Banco Ganadero.

000.78360901,01000.80 =⎟

⎠ ⎞⎜

⎝ ⎛ ⋅−

500.78360

7509,01000.80 =⎟

⎠

⎞⎜⎝

⎛ ⋅−

Utilidad 78.500-78.000=$ 500

¿Qué tasa de descuento real se aplico a un documento con valor nominal de 700

dólares, si se descontó a 60 días antes de su vencimiento y se recibieron 666,67

dólares netos?

⎟ ⎠

⎞

⎜⎝

⎛

+= 360

60167,666700

i = 0.30 o 30%

¿Cuál es el valor nominal de un pagaré por el cual se recibieron 146,52 dólares, si se

descontó comercialmente a un tipo de 49%, 85 días antes de su vencimiento?

⎟ ⎠ ⎞⎜

⎝ ⎛ ⋅−=

3608549,0152,146 VF

VF = 165,68 dólares.

3. Transformación de Tasas

Método de igualación

Del 18% efectivo trimestral encuentre la tasa nominal trimestral capitalizable

mensualmente

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 59/130

1212

124

31

4

18,01 ⎟

⎠

⎞⎜⎝

⎛ +=⎟

⎠

⎞⎜⎝

⎛ +

ntmn

T. nominal trimestral capitalizable mensualmente = 0, 17 o 17,01% R.

l capitalizable trimestralmente, encuentre la tasa nominal semestral capitalizable

trimestralmente.

44

44

21

4

12,01 ⎟

⎠

⎞⎜⎝

⎛ +=⎟

⎠

⎞⎜⎝

⎛ +

nsct

Tasa nominal semestral capitalizable trimestralmente =0,06 o 6% R.

Del 22% efectivo semestral, encuentre la tasa efectiva bimensual.

( ) ( ) 66

62

122,01 eb+=+

Tasa efectiva bimensual = 0,06852 o 6,85%

Del 52% nominal anual capitalizable anualmente, encuentre la tasa nominal trimestral

capitalizable semestralmente.

( ) ( ) 22

21

2152,01 ⋅+=+ ntcs

Tasa nominal capitalizable semestralmente = 0,1164 o 11,54%.

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 60/130

4. Problemas de Interés Compuesto

Formulas de Interés Compuesto:

( )niC M += 1

( ) ni M C −+= 1

M = monto o también llamado VF; C = capital; i = tasa; n =tiempo

Hallar la cantidad que es necesario colocar en una cuenta que paga el 15% con

capitalización trimestral, para dispones de 20.000 al cabo de 10 años.

i = 0,15 efectiva trimestral

n = 10 años

M = 20.000

C =?

410

4

15,01000.20

⋅−

⎟ ⎠

⎞⎜⎝

⎛ +=C

C =4.586,75 Respuesta

¿Cuántos meses deberá dejarse una póliza de acumulación de $2.000 que

paga el 3% anual, para que se convierta en $7.500?

n =?

C = 2.000

i = 0, 03

M =7.500

7.500 = 2.000 (1 +0, 03) n

ln 15/4 = n ln 1,03

n = 44,71 años

44,71 años * 12 meses = 536,52 meses Respuesta.

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 61/130

Hallar el valor futuro a interés compuesto de $100, para 10 años:

a. al 5% efectivo anual

M = 100 (1 + 0,05) 10 = 162,89 Respuesta

b. al 5% capitalizable mensualmente

( )1210

12

05,01100

⋅

⎟ ⎠

⎞⎜⎝

⎛ += M

= M 164,20

c. al 5% capitalizable trimestralmente

( )410

4

05,01100

⋅

⎟ ⎠

⎞⎜⎝

⎛ += M

M =164,36

d. al 5% capitalizable semestralmente

( )210

2

05,01100

⋅

⎟ ⎠

⎞⎜⎝

⎛ += M

M = 163,86

Hallar el valor futuro de $20.000 depositados al 8%, capitalizable anualmente durante

10 años 4 meses.

( ) 12410

08,01000.20⋅

+=VF

VF = 44.300,52

¿Qué tasa capitalizable semestralmente es equivalente al 8%, capitalizable

trimestralmente?

22

24

2

..1

4

08,01 ⎟

⎠

⎞⎜⎝

⎛ +=⎟

⎠

⎞⎜⎝

⎛ +

scn

i =0,0808 o 8,08% Respuesta

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 62/130

Hallar la tasa nominal capitalizable semestralmente, a la cual $10.000 se convierten

en $12.500, en 5 años.

10

21000.10500.12 ⎟

⎠

⎞⎜⎝

⎛ +=

i

i =0,0451 o 4,51%

¿Cuántos años deberá dejarse un depósito de $6.000 en una cuenta de ahorros que

acumula el 8% semestral, para que se conviertan en $10.000?

10.000=6.000 (1+ 0,08) n

n = 13,024 /2

n = 6,512 años

¿Qué es más conveniente: invertir en una sociedad maderera que garantiza duplicar

el capital invertido cada 10 años, o depositar en una cuenta de ahorros que ofrece el

6% capitalizable trimestralmente?

M =2

C = 1

2=1(1+ i)10

i = 7,17% sociedad maderera

--------------

40

4

06,011 ⎟

⎠

⎞⎜⎝

⎛ += M

M =1,8140 no duplico

Respuesta es más conveniente la sociedad maderera

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 63/130

Una inversionista ofreció comprar un pagaré de $120.000 sin interés que vence dentro

de 3 años, a un precio que le produzca el 8% efectivo anual; calcular el precio

ofrecido.

C = 120.000(1 + 0,08)3−

C = 95.259,87

Hallar el VF a interés compuesto de $20.000 en 10 años, a la tasa del 5% de interés.

Comparar el resultado con el monto compuesto al 5%, capitalizable mensualmente.

VF = 20.000(1 + 0,05) 10 = 32.577,89

VF = 20.000120

12

05,01 ⎟

⎠

⎞⎜⎝

⎛ + = 32.940,19 capitalizable mensualmente.

5. Problemas de Anualidades Vencidas

Formulas de Anualidades Vencidas

( )⎥⎦

⎤⎢⎣

⎡ −+=

i

i AF

n11

Valor Futuro

( )⎥⎦

⎤⎢⎣

⎡ +−=

−

i

i AP

n11

Valor presente

F = Valor futuro; A = anualidad; n = tiempo

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 64/130

Calcular el valor futuro y el valor presente de las siguientes anualidades ciertas

ordinarias.

(a) $2.000 semestrales durante 8 ½ años al 8%, capitalizable semestralmente.

( )⎥⎦

⎤⎢⎣

⎡ −+=

04,0

104,01000.2

17

F

F =47.395,07 valor futuro

( )⎥⎦

⎤

⎢⎣

⎡ +−

=

−

04,0

04,011

000.2

17

P

P = $24.331,34 valor presente

(b) $4.000 anuales durante 6 años al 7,3%, capitalizable anualmente.

=F ( )

⎥

⎦

⎤⎢

⎣

⎡ −+

073,0

1073,01000.4

6

F = 28.830,35 valor futuro

( )⎥⎦

⎤⎢⎣

⎡ +−=

−

073,0

073,011000.4

6

P

P = 18.890,85 valor presente

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 65/130

(c) $200 mensuales durante 3 años 4 meses, al 8% con capitalización mensual.

( )⎥⎦

⎤⎢⎣

⎡ −+=

0067,0

10067,01200

40

F

F = 9.139,68 valor futuro

( )⎥⎦

⎤⎢⎣

⎡ +−=

−

0067,0

0067,011200

40

P

P = 6.997,26 valor presente

Calcular el valor de contado de una propiedad vendida en las siguientes

condiciones: 20.000 dólares de contado; 1.000 dólares por mensualidades vencidas

durante 2 años y 6 meses y un último pago de 2.500 dólares un mes después de

pagada la última mensualidad. Para el cálculo, utilizar el 9% con capitalización

mensual.

i =0,09/12=0,0075

( )08,775.26

0075,0

0075,011000.1

30

=⎥⎦

⎤⎢⎣

⎡ +−=

−

P

09,983.1)0075,01(500.2 31 =+ −

26.775,08 + 1.983,09 + 20.000 = 48.758,17 dólares

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 66/130

¿Cuál es el valor de contado de un equipo comprado con el siguiente plan: 14.000

dólares de cuota inicial; 1.600 dólares mensuales durante 2 años 6 meses con un

último pago de 2.500 dólares, si se carga el 12% con capitalización mensual?

i =0,12/12=0,01

( )33,292.41

01,0

01,011600.1

30

=⎥⎦

⎤⎢⎣

⎡ +−=

−

P

44,836.1)01,01(500.2 31 =+ −

41.292,33 + 1.836,44 + 14.000 = 57.128,78 dólares

Una mina en explotación tiene una producción anual de $8.000.000 y se estima que

se agotará en 10 años. Hallar el valor presente de la producción, si el rendimiento

del dinero es del 8%.

( )19,651.680.53

08,0

08,011000.000.8

10

=⎥⎦

⎤⎢⎣

⎡ +−=

−

P

En el ejercicio 5.4. Se estima que al agotarse la mina habrá activos recuperables

por el valor de $1.500.000. Encontrar el valor presente, incluidas las utilidades, si

estas representan el 25% de la producción.

( ) 23,790.69408,01000.500.110=+

−

8,420162.1325,019,651.680.53 =⋅

694.790,23 + 13.420.162,80 = $14.114.953,03

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 67/130

En el momento de nacer su hija, un señor depositó 1.500 dólares en una cuenta

que abona el 8%; dicha cantidad la consigna cada cumpleaños. Al cumplir 12 años,

aumento sus consignaciones a 3.000.dólares. Calcular la suma que tendrá a

disposición de ella a los 18 años.

( )23,968.24

08,0

108,01500.1

11

=⎥⎦

⎤⎢⎣

⎡ −+=F

( ) 16,791.4208,0123,968.247=+

( )41,768.26

08,0

108,01000.3

7

=⎥⎦

⎤⎢⎣

⎡ −+=F

03,994.5)08,01(500.1 18 =+

42.791,16 + 26.768,41 + 5994,03 = 75.553,60 dólares

Una persona deposita 100 dólares al final de cada mes en una cuenta que abona el

6% de interés, capitalizable mensualmente. Calcular su saldo en la cuenta, al cabo de

20 años.

0,06 /12 =0,005 tasa mensual

( )09,204.46

005,0

1005,01100

240

=⎥⎦

⎤⎢⎣

⎡ −+=F Dólares

6. Problemas de Anualidades Anticipadas

Formulas de Anualidades Anticipadas

( )⎥⎦

⎤⎢⎣

⎡ −++=

i

ii AF

n11

)1( Valor Futuro

( )( )

⎥⎦

⎤⎢⎣

⎡ +−+=

−

i

ii AP

n11

1 Valor Presente

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 68/130

F = Valor futuro; A = anualidad; n = tiempo

Calcular el valor de Contado de una propiedad vendida a 15 años de plazo, con

pagos de 3.000 dólares mensuales por mes anticipado, si la tasa de interés es del

12% capitalizable mensualmente.

( )( )

64.464.25201,0

01,01101,01000.3

180

=⎥⎦

⎤⎢⎣

⎡ +−+=

−

P Dólares

Una persona recibe tres ofertas parea la compra de su propiedad: (a) 400.000 euros

de contado; (b) 190.000 euros de contado y 50.000 euros semestrales, durante 2 ½

años (c) 20.000 euros por trimestre anticipado durante 3 años y un pago de 250.000

euros , al finalizar el cuarto año. ¿Qué oferta debe escoger si la tasa de interés es del

8% anual?

Oferta b

( )( )

76,494.231

04,0

04,01104,01000.50

5

=⎥

⎦

⎤⎢

⎣

⎡ +−+=

−

P

76,494.421000.19076,494.231 =+=P

Oferta c

( )96,736.215

02,0

02,011)02,01(000.20

12

=⎥⎦

⎤⎢⎣

⎡ +−+=

−

P

( ) 46,757.18308,01000.2504=+

−

215.736,96 + 183.757,46 = 399.494,42

Respuesta = Oferta b es la más conveniente.

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 69/130

¿Cuál es el valor presente de una renta de 500 euros depositada a principio de cada

mes, durante 15 años en una cuenta de ahorros que gana el 9%, capitalizable

mensualmente?

( ) 42,666.490075,0

0075,011)0075,01(500180

=⎥⎦

⎤⎢⎣

⎡ +−+=−

P Euros

¿Qué suma debe depositarse a principio de cada año, en un fondo que abona el 6%

para proveer la sustitución de los equipos de una compañía cuyo costo es de

$2.000.000 y con una vida útil de 5 años, si el valor de salvamento se estima en el

10% del costo?

2.000.000 * 0.10= 200.000

2.000.000 - 200.000 = 1.800.000

( )⎥

⎦

⎤⎢

⎣

⎡ −++=

06,0

106,01)06,01(000.800.1

5

A

A = 301.239,17 Respuesta.

Sustituir una serie de pagos de $8.000 al final de cada año, por el equivalente en

pagos mensuales anticipados, con un interés del 9% capitalizable mensualmente.

( ) ( ) ⎥⎦

⎤⎢⎣

⎡−+⋅+= 0075,0

10075,010075,01000.8

12

A

A = 634,85 Respuesta.

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 70/130

Un empleado consigna 300 dólares al principio de cada mes en una cuenta de

ahorros que paga el 8%, mensualmente. ¿En cuánto tiempo logrará ahorrar $30.000

Respuesta: n = 76,479 meses

7. Problemas de Anualidades Diferidas

Formulas para anualidades diferidas

Son las mismas que las anualidades vencidas y anticipadas salvo que estas tienen

un periodo de gracia.

Una compañía adquiere unos yacimientos de mineral; los estudios de ingeniería

muestran que los trabajos preparatorios y vías de acceso demoraran 6 años. Se

estima que los yacimientos en explotación rendirán una ganancia anual de

$2.400.000. Suponiendo que la tasa comercial es del 8% y que los yacimientos se

agotarán después de 15 años continuos de explotación, hállese el valor futuro de la

renta que espera obtenerse.

( )⎥⎦

⎤⎢⎣

⎡ −+=

08,0

108,01000.400.2

15

VF

VF = 65.165.073,43

En el problema anterior, hállese el valor de utilidad que espera obtener, en el

momento de la adquisición de los yacimientos.

( )85,542748.20

08,0

08,011000.400.2

15

=⎥⎦

⎤⎢⎣

⎡ +−=

−

VP

20.542.748,85 (1 + 0,08) 6− = 12.945.416

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 71/130

Una compañía frutera sembró cítricos que empezaran a producir dentro de 5 años. La

producción anual se estima en $400.000 y ese rendimiento se mantendrá por espacio

de 20 años. Hallar con la tasas del 6% el valor presente de la producción.

( ) 487,968.587.406,0

06,011000.40020

=⎥⎦

⎤⎢⎣

⎡ +−=−

VP

VP = 4.587.968,487 (1 + 0,06) 5− = 3.428.396,90

Una persona deposita 100.000 euros en un banco, con la intención de que dentro de

10 años se pague, a él o a sus herederos, una renta de 2.500 euros, a principio de

cada mes. ¿Durante cuántos años se pagará esta renta, si el banco abona el 6%

capitalizable mensualmente?

VF = 100.000 (1 + 0,005) 120 = 181.939,67

( )( )

⎥⎦

⎤⎢⎣

⎡ +−+=

−

005,0

005,011005,01500.267,939.181

n

n = 90,13

Respuesta = 7 años 7meses

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 72/130

8. Problemas de Rentas Perpetuas

Formulas de Rentas Perpetuas

i

AP=

i

A AP +=

i

ComCoCC +=

P = perpetuidad; A = anualidad; Co = costo inicial; CC = costo capitalizado;

i = interés

Hallar el valor actual de una perpetuidad de $5.000, cuyo primer pago se hará dentro

de 6 meses, con tasa nominal del 12% capitalizable mensualmente

000.50001,0

000.5==P

M =500.000(1 + 0,01)

5−

= 475.732,84

Hallar el valor actual de una renta de $156.000 por año vencido, suponiendo un

interés de:

a. 6% efectivo

000.600.206,0

000.156=

b. 6% convertible semestralmente

( )⎥⎦

⎤⎢⎣

⎡ −+=

03,0

103,01000.156

2

A

29,847.76= A

35,576.561.203,0

29,847.76==P

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 73/130

c. 6% convertible mensualmente.

( )⎥

⎦

⎤⎢

⎣

⎡ −+=

005,0

1005,01000.156

12

A

A = 12.646,36

61,272.529.2005,0

36,646.12==P

Los ex alumnos de una universidad deciden donarle un laboratorio y los fondos para

su mantenimiento futuro. Si el costo inicial de $200.000 y el mantenimiento se estima

en $35.000 anuales, hallar el valor de la donación, si la tasa efectiva es del 7%.

000.70007,0

000.35000.200 =+=P

Para mantener en buen estado las carreteras vecinales, la junta vecinal decide

establecer un fondo a fin de proveer las reparaciones futuras, que se estiman en

$300.000 cada 5 años. Hallar el valor del fondo, con la tasa efectiva del 6%.

( )⎥⎦

⎤⎢⎣

⎡ −+=

06,0

106,01000.300

5

A

300.000 = A [(1 + 0,06)5 - 1]

0,06

A = 53.218,92

982.88606,0

92,218.53==P

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 74/130

Calcular el costo capitalizado de un equipo industrial que cuesta $800.000 y tiene una

vida útil de 12 años, al final de los cuales debe remplazarse, con el mismo costo.

Calcular con la tasa del 6%.

( )⎥⎦

⎤⎢⎣

⎡ −+=

06,0

106,01000.800

12

A

A = 47.421,62

06,0

62,421.47000.800 +=CC

CC = 1.590.360,39 Respuesta.

En el problema anterior, calcular el costo capitalizado, suponiendo un valor de

salvamento igual al 15% del costo original.

000.12015,0000.800 =⋅

( ) =⎥⎦⎤⎢

⎣⎡ −+=

06,0106,01000.680

12 A

A = 40.308,38

06,0

38,308.40000.800 +=CC

CC = 1.471.806,33 Respuesta

Una industria recibe dos ofertas de cierto tipo de máquina, ambas de igual

rendimiento. La primer oferta es por $380.000 y las maquinas tiene una vida útil de 7

años; la segunda oferta es de $510.000 por maquinas que tienen una vida útil de 10

años. Si el precio del dinero es el 6% efectivo, ¿qué oferta es más conveniente?

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 75/130

Primera oferta

( )⎥⎦

⎤⎢⎣

⎡ −+=

06,0

106,01000.380

7

A

A = 45.271,30

06,0

30,271.45000.380 +=CC

CC = 1.134.521,78 Respuesta

Segunda Oferta

( )⎥⎦

⎤⎢⎣

⎡ −+=

06,0

106,01000.510

10

A

A = 38.692,66

06,0

66,692.38000.510 +=CC

CC = 1.54.877,65 Respuesta

Respuesta = El CC de la primera oferta en menor en 20.355,86

9. Problemas de Amortización

Formulas para anualidades diferidas

( )⎥⎦

⎤⎢⎣

⎡ +=

−

i

i AF

n 11

Valor Futuro

( )⎥⎦

⎤⎢⎣

⎡ +−=

−

i

i AP

n11

Valor Presente

F = Valor futuro; A = anualidad; n = tiempo

Nota: Son las mismas que las anualidades vencidas y anticipadas.

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 76/130

9.1 Una deuda de 20.000 dólares debe amortizarse con 12 pagos mensuales

vencidos. Hallar el valor de estos, a la tasa efectiva del 8%, y elaborar el cuadro de

amortización para los dos primeros meses.

1212

1

121)08,01( ⎟

⎠ ⎞⎜

⎝ ⎛ +=+ em

31043,6 −⋅=i

( )⎥⎦

⎤⎢⎣

⎡ +−=

−

0064,0

0064,011000.20

12

A

A = 1.737,19 Respuesta

Fecha Periodo Cuota Interés Amortización Saldo

0 0 1.737,19 0 0 20.000

0 1 1.737,19 128,68 1.608,50 18.391,49

0 2 1.737,19 118,33 1.618,85 16.772,63

0 3 1.737,19 107,91 1.629,27 15.143,36

0 4 1.737,19 97,43 1.639,75 13.503,60

0 5 1.737,19 86,88 1.650,30 11.853,30

0 6 1.737,19 76,26 1.660,92 10.192,37

0 7 1.737,19 65,57 1.671,61 8.520,26

0 8 1.737,19 54,82 1.982,36 6.838,40

0 9 1.737,19 43,99 1.693,18 5.145,21

0 10 1.737,19 33,10 1.704,08 3.441,13

0 11 1.737,19 22,14 1.715,04 1.726,08

0 12 1.737,19 11,10 1.726,08 0

7/15/2019 MATEMÁTICA FINANCIERA MAT - 121

http://slidepdf.com/reader/full/matematica-financiera-mat-121 77/130

Una propiedad se vende en $300.000, pagaderos así; $100.000 al contado y el saldo

en 8 cuotas iguales semestrales con interés del 10% convertible semestralmente.

Hallar los derechos del vendedor y del comprador, al efectuarse el quinto pago

300.000 – 100.000 = 200.000

000.200000.100000.300 =−

( )⎥⎦

⎤⎢⎣

⎡ +−=

−

05,0

05,011000.200

8

A

A = 30.944,36

( )⎥⎦