matemÁtica financeira para o ensino bÁsico

TRANSCRIPT

UNIVERSIDADE FEDERAL DE MINAS GERAIS Curso de Especialização em Matemática para Professores do Ensino Básico

MATEMÁTICA FINANCEIRA PARA O ENSINO BÁSICO

Gleison Silva Vilefort Costa

Belo Horizonte 2015

Gleison Silva Vilefort Costa

MATEMÁTICA FINANCEIRA PARA O ENSINO BÁSICO

Trabalho apresentado ao Curso de Especialização em Matemática para Professores do Ensino Básico da Universidade Federal de Minas Gerais.

Orientador: Prof. Dr. Luiz Gustavo Farah

Belo Horizonte

2015

LISTA DE FIGURAS

Figura 1: Esquema de pagamento postecipado ........................................................ 23

Figura 2: Esquema de pagamento antecipado. ......................................................... 26

Figura 3: Esquema de pagamento diferido de 2 períodos. ........................................ 29

LISTA DE TABELAS

TABELA 1: Sistema francês de amortização (PRICE) .............................................. 33

TABELA 2: Planilha teórica (SAC) ............................................................................ 35

TABELA 3: Sistema de Amortização Constante – (SAC) .......................................... 36

SUMÁRIO

INTRODUÇÃO ............................................................................................................ 5 1 JUROS ..................................................................................................................... 6 1.1 Juros Simples ...................................................................................................... 6 1.1.1 Fórmula de Juros Simples ............................................................................... 6 1.1.2 Fórmulas derivadas.......................................................................................... 7 1.1.3 Montante (M) ..................................................................................................... 9

1.1.4 Exemplos ........................................................................................................ 11 1.2 Juros Compostos .............................................................................................. 12 1.2.1 Demonstração da Fórmula ............................................................................ 12 1.3 Taxas de Juros – Classificação ....................................................................... 15

1.3.1 Taxa nominal .................................................................................................. 15 1.3.2 Taxa efetiva ..................................................................................................... 15 1.3.3 Taxas equivalentes ........................................................................................ 16

1.3.4 Taxa real .......................................................................................................... 19

2 RENDAS CERTAS ................................................................................................ 22

2.1 Classificação de rendas .................................................................................... 22 2.1.1 Renda Imediata postecipadas – Sem entrada ou imediata ......................... 22

2.1.2 Renda Antecipada – Com entrada ................................................................ 25 2.1.3 Renda diferida – Com carência ..................................................................... 28 3 SISTEMAS DE AMORTIZAÇÃO ........................................................................... 31

3.1 Sistema francês de amortização (Price) .......................................................... 31

3.2 Sistema de Amortização Constante (SAC) ...................................................... 34 3.3 Análise comparativa das tabelas Price e SAC ................................................ 37

CONCLUSÃO ........................................................................................................... 38 REFERÊNCIAS ......................................................................................................... 39

5

1. INTRODUÇÃO

A matemática financeira é essencial para os alunos que estão no Ensino

Básico e iniciando uma vida profissional. O conhecimento se faz necessário, para

que os jovens se protejam, dos juros abusivos, quando na aquisição de um bem ou

mesmo na aplicação do seu dinheiro.

É um grande problema para os educadores, na transferência do aprendizado.

A apatia, o desinteresse e a indisciplina por parte dos alunos, são resultados de uma

aparente contradição que existe entre a origem e desenvolvimento dos conteúdos

matemáticos e a forma como eles são aplicados pela escola.

Gostaria de com este modesto trabalho, contribuir nas decisões dos alunos,

no que diz respeito a: pagamentos, recebimentos, empréstimos, financiamentos e

etc.

A economia encontra-se estabilizada, a oferta do crédito é grande e as

pessoas estão se endividando cada vez mais.

Os juros simples, compostos, descontos, capitalizações e amortizações de

dívidas pelo Sistema Francês de Amortização (PRICE) e o Sistema de Amortização

Constante (SAC), agregam conteúdos interessantes.

O cuidado em não utilizar fórmulas prontas foi proposital e extremamente

importante neste trabalho. A resolução dos problemas se fez de forma coerente e

natural, partindo de algumas ideias ou princípios e tendo por base regras bem

definidas.

6

1. JUROS

Podemos definir juros como rendimento de uma aplicação financeira, valor

referente ao atraso no pagamento de uma prestação ou a quantia paga pelo

empréstimo de um capital. Podemos destacar duas modalidades:

Juros Simples;

Juros Compostos.

1.1 Juros Simples

O regime de juros será simples quando o percentual de juros incidir apenas

sobre o capital inicial. Sobre os juros gerados a cada período não incidirão novos

juros.

Os juros são diretamente proporcional ao valor do capital emprestado, dentro

de um período unitário de tempo, dia, mês e ano também diretamente proporcionais

ao período que o mesmo ficar emprestado.

Em matemática financeira é comum representar a taxa de juro que incide

sobre o capital inicial pela letra (i), com o símbolo % que lê-se “por cento”. Ele

significa dividir o número por 100.

Exemplo: se a porcentagem é 1% a razão centesimal é 1/100 e o número

decimal é igual a 0,01, nesse caso a taxa i = 1% então i = 1/100 = 0,01.

1.1.1 Fórmula de Juros Simples

A expressão matemática utilizada para o cálculo das situações envolvendo

juros simples é a seguinte :

J = C . i . n (a)

(J) em letra maiúscula o cálculo dos juros produzidos

(C) em letra maiúscula o capital inicial

(i) em letra minúscula taxa percentual

(n) em letra minúscula indica os períodos (dias, meses, anos...)

7

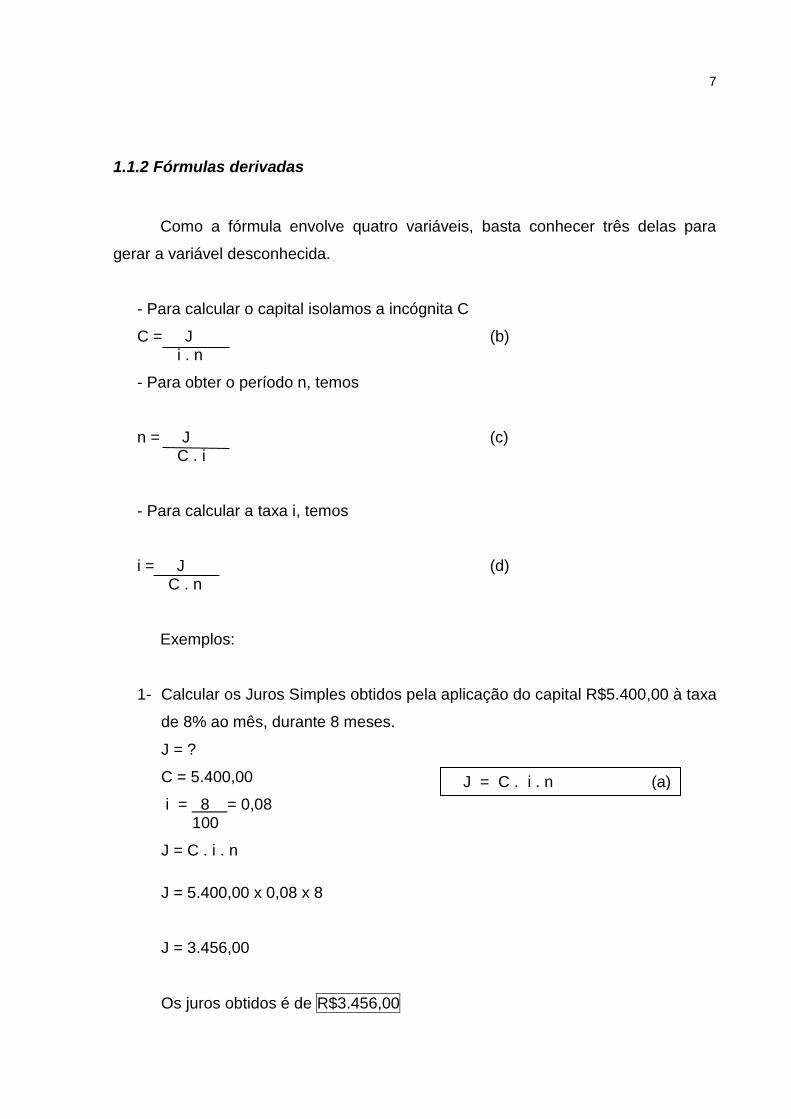

1.1.2 Fórmulas derivadas

Como a fórmula envolve quatro variáveis, basta conhecer três delas para

gerar a variável desconhecida.

- Para calcular o capital isolamos a incógnita C

C = J (b) i . n

- Para obter o período n, temos

n = J (c) C . i

- Para calcular a taxa i, temos

i = J (d) C . n

Exemplos:

1- Calcular os Juros Simples obtidos pela aplicação do capital R$5.400,00 à taxa

de 8% ao mês, durante 8 meses.

J = ?

C = 5.400,00

i = 8 = 0,08 100

J = C . i . n

J = 5.400,00 x 0,08 x 8

J = 3.456,00

Os juros obtidos é de R$3.456,00

J = C . i . n (a)

8

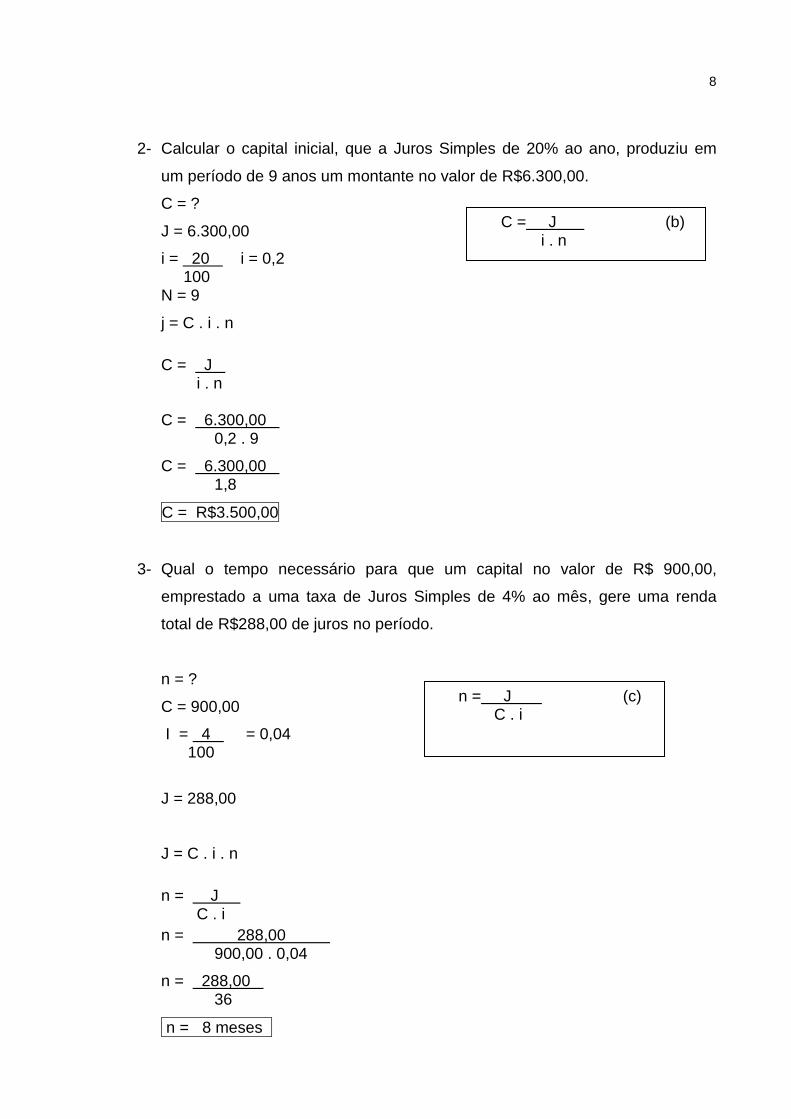

2- Calcular o capital inicial, que a Juros Simples de 20% ao ano, produziu em

um período de 9 anos um montante no valor de R$6.300,00.

C = ?

J = 6.300,00

i = 20 i = 0,2 100 N = 9

j = C . i . n

C = J . i . n C = 6.300,00 . 0,2 . 9

C = 6.300,00 . 1,8

C = R$3.500,00

3- Qual o tempo necessário para que um capital no valor de R$ 900,00,

emprestado a uma taxa de Juros Simples de 4% ao mês, gere uma renda

total de R$288,00 de juros no período.

n = ?

C = 900,00

I = 4 = 0,04 100

J = 288,00

J = C . i . n

n = J . C . i

n = 288,00 . 900,00 . 0,04

n = 288,00 . 36

n = 8 meses .

C = J (b) i . n

n = J (c) C . i

9

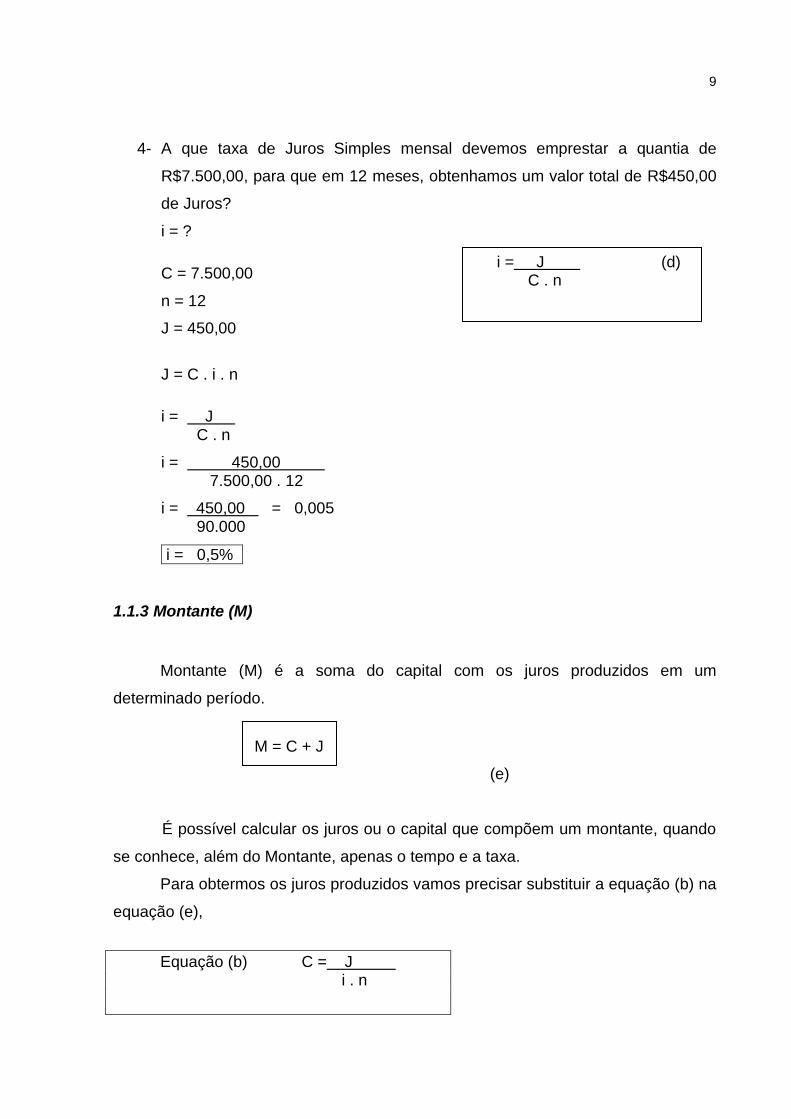

4- A que taxa de Juros Simples mensal devemos emprestar a quantia de

R$7.500,00, para que em 12 meses, obtenhamos um valor total de R$450,00

de Juros?

i = ?

C = 7.500,00

n = 12

J = 450,00

J = C . i . n

i = J . C . n

i = 450,00 . 7.500,00 . 12

i = 450,00 . = 0,005 90.000

i = 0,5% .

1.1.3 Montante (M)

Montante (M) é a soma do capital com os juros produzidos em um

determinado período.

M = C + J

(e)

É possível calcular os juros ou o capital que compõem um montante, quando

se conhece, além do Montante, apenas o tempo e a taxa.

Para obtermos os juros produzidos vamos precisar substituir a equação (b) na

equação (e),

Equação (b) C = J i . n

i = J (d) C . n

10

Equação (e) M = C + J

Substituindo = M = J + J

i . n 1

M = J + J. i. n i . n

M = J (1+ i.n) i . n

Isolando a incógnita J, obtemos,

J = M.i.n Juros produzidos (f) 1+ i . n

Para obtermos o capital, substituímos (a) na equação (e)

Equação (e) M = C + J

M = C + J

M = C + C . i. n

M = C (1 + i . n)

C = M Capital obtido (g) 1+ i . n

Equação (a) J = C . i . n

11

.1.4 Exemplos

1- Um capital ficou emprestado à taxa de Juros Simples de 5% ao ano durante 8

anos. Qual é o valor dos Juros produzidos, se ao fim desse período o

Montante era de R$630,00.

i= 5 = 0,05 100

n = 8

J = ?

J = (M . i . n) 1 + i . n (f)

J = 630,00 . 0,05 . 8

1 + 0,05 . 8

J = 252 = J = R$180,00 juros produzidos

1,4

2- Qual é o capital, que emprestado por 12 meses, à taxa de Juros Simples de

3% ao mês, produz o Montante de R$4.352,00?

M = R$ 4.342,00

i = 3 = 0,03 100

n = ?

C = M (g)

(1 + i . n)

C = 4.352,00 .

1 + 0,03 . 12

C = 4.352,00 1,36

O capital emprestado é de: C = R$3.200,00

12

1.2 Juros Compostos

O regime de juros compostos é o mais comum no sistema financeiro. Os juros

gerados a cada período são incorporados ao principal para o cálculo dos juros do

período seguinte.

Chamados de capitalização o momento em que os juros são incorporados ao

principal.

Importante: a taxa i tem que ser expressa na mesma medida de tempo de n,

ou seja, taxa de juros ao mês para n meses.

Para calcularmos apenas os juros basta diminuir o capital inicial do montante

ao final do período: J = M – Co

1.2.1 Demonstração da Fórmula

Seja (M) o Montante ao fim de n períodos de capitalização composta, Co o

capital inicial e (i) a taxa de juros em cada período.

1º mês: M1 = Co (1 + i) => M1 = Co (1 + i)1

2º mês: M2 = M1 (1 + i) => M2 = Co (1 + i)2

3º mês: M3 = M2 (1 + i) => M3 = Co (1 + i)3

e assim por diante.

Ao fim de n períodos, o Montante Mn será dado pela fórmula:

Mn = Co (1 + i)n

(h)

Isolando Co na equação anterior, obtemos a fórmula que fornece o capital

inicial, em função do Montante Mn, da taxa i e do tempo n.

Co = Mn (1 + i)n i)

13

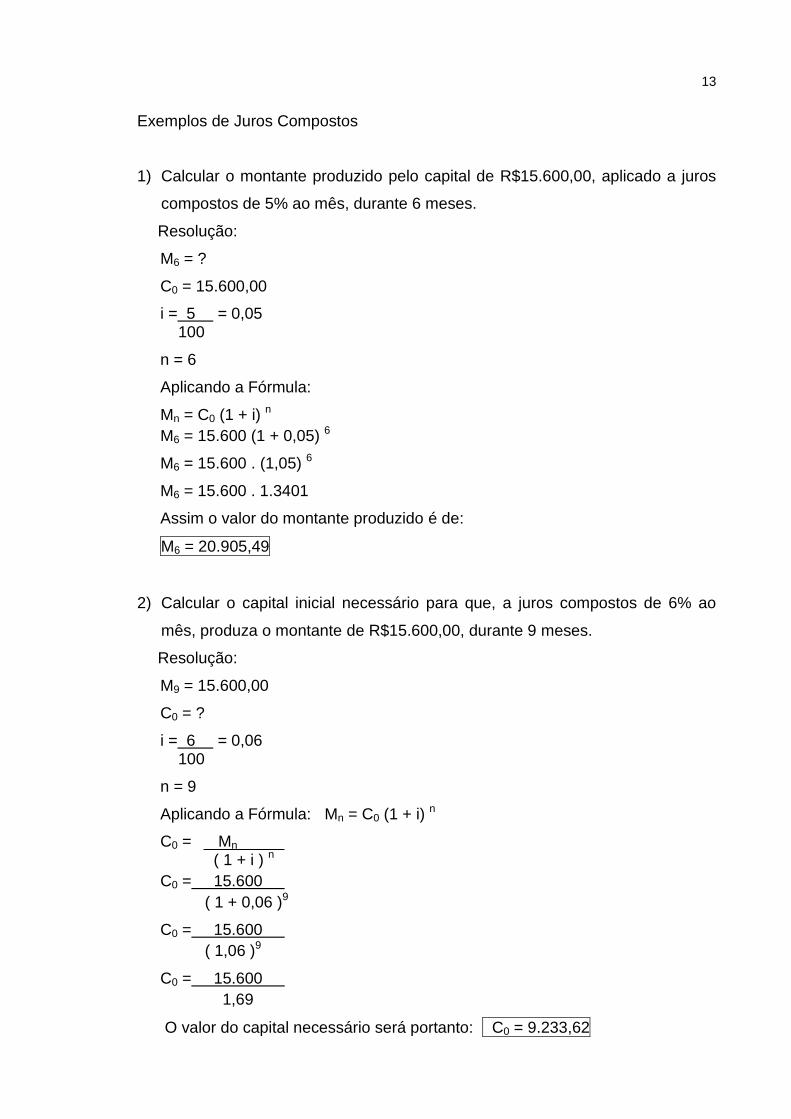

Exemplos de Juros Compostos

1) Calcular o montante produzido pelo capital de R$15.600,00, aplicado a juros

compostos de 5% ao mês, durante 6 meses.

Resolução:

M6 = ?

C0 = 15.600,00

i = 5 = 0,05 100

n = 6

Aplicando a Fórmula:

Mn = C0 (1 + i) n

M6 = 15.600 (1 + 0,05) 6

M6 = 15.600 . (1,05) 6

M6 = 15.600 . 1.3401

Assim o valor do montante produzido é de:

M6 = 20.905,49

2) Calcular o capital inicial necessário para que, a juros compostos de 6% ao

mês, produza o montante de R$15.600,00, durante 9 meses.

Resolução:

M9 = 15.600,00

C0 = ?

i = 6 = 0,06 100

n = 9

Aplicando a Fórmula: Mn = C0 (1 + i) n

C0 = Mn .

( 1 + i ) n

C0 = 15.600 .

( 1 + 0,06 )9

C0 = 15.600 .

( 1,06 )9

C0 = 15.600 .O

1,69

O valor do capital necessário será portanto: C0 = 9.233,62

14

3- Quantos meses foram necessários para que um capital inicial de R$8.000,00,

a Juros Compostos de 5% ao mês, produza um montante de R$21.226,38?

Mn = Co (1 + i)n

Mn = 21.226,38

C0 = 8.000,00

i = 5 . = 0,05 100

n =?

21.226,38 = 8.000,00 . (1 + 0,05)n

21.226,38 = (1 + 0,05)n 8.000,00

Log 2,65329770514 = n Log (1 + 0,05) n = Log 2,65329770514 Log (1 + 0,05) n= 20 Assim foram necessários 20 meses.

4- A que taxa de juros ao mês um capital inicial de R$5.000,00 produziu um

montante de R$7.969,24037265 durante o período de 8 meses?

Mn = Co (1 + i)n

C0 = 5.000,00

Mn = 7.969,24037265

n = 8

i = ? 7.969,24 = (1 + i)8 5.000,00 1,59384807453 = (1 + i)8

(1,59384807453)1/8 = [ (1 + i)8]1/8

1 + i = 1,06

i = 1,06 – 1

i = 0,06 = 6%

15

1.3 Taxas de Juros

Um dos elementos principais em matemática financeira são as taxas de juros

que correspondem a taxa de renumeração do capital no determinado tempo. As

taxas de juros podem ser classificadas de várias maneiras. Veremos abaixo algumas

delas:

1.3.1 Taxa nominal

A taxa nominal de juros é usada para demonstrar os efeitos da inflação no

período analisado, tendo por base os fundos financeiros.

Sendo a taxa nominal de 24% ao ano (a.a.) e visto que a capitalização é

mensal, qual será a taxa de juros ao mês?

Como um ano tem 12 meses basta dividir pela taxa 24%

A taxa mensal será de 2%

Estas duas taxas são proporcionais, pois utilizando meses como unidade de

tempo, temos a seguinte proporção:

24 = 2 12 1

Observe uma coisa interessante: os 2% capitalizados mensalmente após um

ano, tem que ser maior que 24%. Caso contrário não há capitalização.

É comum os bancos, em geral, utilizarem desta forma para atrair seus

clientes. Oferecem em destaque uma taxa anual, mas embutem no contrato uma

capitalização mensal. Esta taxa anual não contém os juros mensais, por isto dá-se o

nome de taxa nominal.

1.3.2 Taxa efetiva

É denominada taxa efetiva a taxa de juros quando o período referente

coincide com o período de capitalização.

Efetiva significa real, que produz efeito. Nela encontramos o quanto estamos

pagando ou recebendo verdadeiramente nas operações financeiras.

16

Exemplo: vamos supor uma aplicação de 100.000,00 a juros de 2% ao mês,

no período de 1 ano.

Utilizaremos a seguinte fórmula para o cálculo do montante composto:

Mn = Co (1 + i)n

M = ?

C = 100.000,00

i = 0,02

n = 12

M = 100.000,00 . (1 + 0,02)12

M = 100.000,00 . 1.2682418

M = 126.824,18

J = M – C

J = 126.824,18 – 100.000,00

J = 26.824,18

R$26.824,18 x 100 = 26,82

R$100.000,00

Então a taxa efetiva será de aproximadamente: 26,82%

1.3.3 Taxas equivalentes

Duas taxas são equivalentes quando, aplicadas sobre um mesmo capital,

referindo a períodos de capitalização diferentes, produzem o mesmo montante.

No regime de capitalização composta os Juros incidem sobre os Juros e

quanto mais capitalizações um capital sofrer em um determinado período, maior

será o seu rendimento.

17

Situação concreta

Evolução na linha do tempo de R$100,00 na data zero, as taxas de 10% ao

mês e 21% ao bimestre.

x 1,10 x 1,10 x 1,10 x 1,10

100,00 110,00 121,00 133,10 146,41

100,00 121,00 146,41

x 1,21 x 1,21

No mesmo tempo, 10% ao mês e 21% ao bimestre, produzem o mesmo

montante.

Taxas equivalentes podem ser aplicadas ao mesmo capital (C), durante o

mesmo intervalo de tempo e produzir mesmo montante.

Seja o capital (C) aplicado por um ano a uma taxa anual (ia), o montante (Ma)

ao final do período (n) de um ano será igual a Ma = C (1 + ia).

Consideremos agora, o mesmo capital (C) aplicado por 12 meses a uma

taxa mensal (im ), o montante (Mm) ao final do período 12 meses será igual a

Mm= C (1+ im)12

Pela definição, para determinar a taxa equivalente anual devemos ter:

Mm = Ma

Portanto, C . (1+ ia ) = C . (1 + im )12

Dai concluímos que: 1+ ia = ( 1+ im )12

ia = taxa anual

im = taxa mensal

0 1 2 3 4

18

1) Exemplo

Qual a taxa anual de juros equivalente a 2% ao mês?

Temos que:

im = 2% = 2/100 = 0,02

1 + ia = (1 + im)12

Para determinar a taxa anual resolvemos:

1+ ia = (1,02)12

1+ ia = 1,2682

ia = 1,2682 – 1

ia = 0,2682

ia = 26,82%

2) Exemplo

Qual a taxa mensal de juros equivalente a 24% anual?

1 + ia = (1 + im)12

(1 + ia)1/12 = [(1 + im)n] 1/12

(1 + ia)1/12 = 1 + im

ia = 24 =0,24

100

Para determinar a taxa mensal resolvemos:

im = (1 + 0,24)1/12 - 1

im = 0,01808758248

im = 0,018 . 100 = 1,81

Observe que, 24% ao ano não representa 2% ao mês, assim como no exemplo anterior, 2% ao mês não representa 24% ao ano. O motivo pelo qual acontece este fenômeno é a presença de juros compostos na fórmula das taxas equivalentes.

19

1.3.4 Taxa real

É muito importante observarmos a taxa real de juros. Ela é o ganho real de

um investimento em um período, pois ela contém a taxa efetiva e a taxa de inflação

(perda do valor do dinheiro) no período de capitalização.

Em tempos de inflação alta a não observância dessa taxa fez com que muitas

pessoas perdessem as suas economias, as taxas de juros para investimentos eram

altas e gastavam os rendimentos dos juros. Quando retiravam o montante do dinheiro

aplicado, elas percebiam a perda considerável do seu valor devido à taxa de inflação.

Vamos conhecer aqui a relação entre as taxas de juros nominal e real. Para isto

vamos supor que um determinado capital (C) é aplicado por um período de tempo

unitário (n) a uma certa taxa nominal (i). O montante (M) ao final do período será dado

por M = C (1 + i ). Consideramos agora que durante o mesmo período, a taxa de

inflação (desvalorização da moeda) foi igual a (J). O capital (C) corrigido por esta

mesma taxa de inflação acarretaria um ̅ , ao final do período dado por ̅ = C (1 + J).

A taxa real de juros, indicada por (r), será aquela que aplicada ao montante ̅,

produzirá o montante M. Podemos então escrever que M = ̅ (1 + r).

Substituindo M e ̅ vem que:

C (1 + i) = C (1 + J) . (1 + r)

Daí então vem que:

(1 + i) = (1 + J) . (1 + r), em que:

i = Taxa de juros nominal

J = Taxa de inflação

r = Taxa real de juros

Fórmula da taxa Real de Juros: r = (1 + i) – 1

(1 + J)

Observe que se a taxa de inflação for nula no período, isto é, J = 0, teremos taxa

nominal e taxa real coincidentes.

20

Um aspecto interessante sobre a taxa real de juros é que ela pode ser inclusive

negativa no caso J > i.

Exemplo:

Pedro deposita em uma conta poupança uma certa quantia em dinheiro a

juros de 6% ao ano, com uma inflação estimada em 7,8% ao ano. Calcular a taxa

real do investimento.

Taxa real = 1 + taxa nominal – 1 1 + taxa de inflação

r = Taxa real de juros

J = Taxa de inflação

i = Taxa de juros nominal

J = 7,8 = 0,078 100

i = 6 = 0,06 100

0,02 x 100 = 2%

r = ?

(1 + i) = (1 + J) . (1 + r)

(1 + 0,06) = (1 + 0,078) . (1 + r)

1,06 = 1 + r 1,078 r = 0,983302411874 - 1

r = - 0,01669758 x 100

r = -1,7% Com a taxa de inflação maior que os rendimentos da poupança no período, a taxa

real ficou negativa em 1,7%, ocasionando uma depreciação do capital investido por

Pedro.

21

Veja o exemplo a seguir com taxa real positiva:

Numa operação financeira com taxas pré-fixadas, um banco empresta

R$120.000,00 para ser pago em uma única parcela após um ano no valor

R$150.000,00, sendo a inflação no período de empréstimo igual a 10%. Pede-se

calcular as taxas nominal e real deste empréstimo.

Teremos que a taxa nominal será igual a:

i = 150.000,00 – 120.000,00 => 30.000,00 = 0,25

120.000,00 120.000,00

Portanto i = 25% ( taxa nominal )

Como a taxa de inflação no período é igual J =10%

Substituindo na fórmula da taxa de juros real,

(1 + i) = (1 + r) . (1 + J)

(1 + 0,25) = (1 + r) . (1 + 0,10)

1,25 = (1 + r) . 1,10

1 + r = 1,25 => r = 1,1364 – 1

1,10

r = 0,1364 => r = 13,64% (Taxa Real)

22

2 RENDAS CERTAS

Uma renda é denominada certa quando todos os seus elementos: número de

parcelas, período, valores das parcelas e vencimentos podem ser pré-fixados. Caso

contrário, ela é dita renda aleatória.

Se todas as parcelas que constituem a renda são iguais, ela é denominada

constante (série uniforme), caso contrário ela é dita variável.

2.1 Classificação de rendas

A renda pode ser classificada em:

a) Renda imediata ou postecipada – sem entrada

b) Rendas antecipadas – com entrada

c) Rendas diferidas – com carência

2.1.1 Renda Imediata postecipada – Sem entrada ou imediata

Na amortização postecipada, imediata ou sem entrada, a primeira prestação

ou pagamento se dá no fim do primeiro período, ou seja, na época 1. Vamos

analisar a Figura 1 a seguir, que representa uma renda postecipada de n = 4 termos

ou prestações.

Para facilitar a notação representamos (1 + i ) pela letra (u).

u = 1 + i

23

Podemos estabelecer nesse período uma equivalência de capitais entre o

valor da dívida D e o somatório das prestações (P).

Du4 = Pu3 + Pu2 + Pu + P S4

Colocando P em evidência

Du4 = P (u3 + u2 + u + 1) S4

Observe que a expressão entre parênteses é a soma dos 4 primeiros termos

de uma progressão geométrica de razão u4.

S = u3 + u2 + u + 1

Multiplicando ambos lados por u

24

u.S = u (u3 + u2 + u + 1)

u.S = u4 + u3 + u2 + u

Vamos subtrair

u.S – S

Colocando S em evidência

S (u – 1) = u4-1

S = u4 – 1 => D = P.S . u4 - 1 u – 1 u - 1

Exemplo: Sr. José do Carmo deposita em um banco, no fim de cada mês, durante 5

meses, a quantia de R$1.000,00. Calcule o montante da renda acumulada,

imediatamente após o último depósito, sabendo que o banco está pagando juros de

20% ao mês.

Vamos esquematizar o nosso exemplo:

1000 1000 1000 1000 1000 0 1 2 3 4 5 M = Pu4 + Pu3 + Pu2 + Pu + P

Colocando P em evidência. M = P (u4 + u3 + u2 + u + 1) S

S = u4 + u3 + u2 + u + 1

Vamos multiplicar ambos lados por u

25

u.S = u5 + u4 + u3 + u2 + u

Vamos subtrair

uS – S

Colocando S em evidência

S (u – 1) = u5-1

S = u5 – 1 u – 1 Fórmula:

D = P. u5 – 1 u = 1 + i u - 1 Resolvendo o exercício: D = ? P = 1.000,00 i = 0.2 n = 5 D = 1000 . (1 + 0.2)5 - 1 D=R$7.441,60 ( 1 + 0.2) - 1

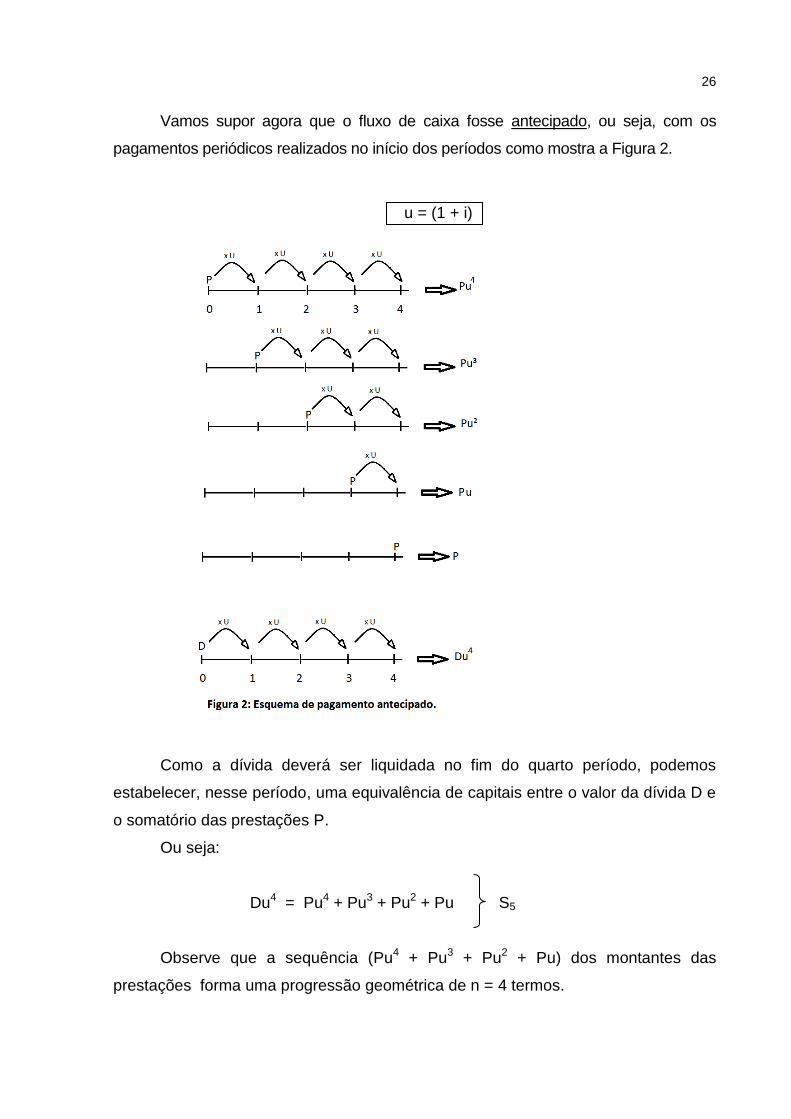

2.1.2 Renda Antecipada – Com entrada

Nas rendas antecipadas, ou com entrada, o pagamento da primeira prestação

se dá na data atual, ou seja, no momento da constituição da dívida. Denotaremos

esse momento de período 0.

D = P. S

26

Vamos supor agora que o fluxo de caixa fosse antecipado, ou seja, com os

pagamentos periódicos realizados no início dos períodos como mostra a Figura 2.

u = (1 + i)

Como a dívida deverá ser liquidada no fim do quarto período, podemos

estabelecer, nesse período, uma equivalência de capitais entre o valor da dívida D e

o somatório das prestações P.

Ou seja:

Du4 = Pu4 + Pu3 + Pu2 + Pu S5

Observe que a sequência (Pu4 + Pu3 + Pu2 + Pu) dos montantes das

prestações forma uma progressão geométrica de n = 4 termos.

27

Colocando P em evidência. Du4 = P (u4 + u3 + u2 + u) S

S= u4 + u3 + u2 + u

Vamos dividir ambos lados por u

S = u4 + u3 + u2 + u u u

S = u3 + u2 + u + 1 u

Vamos subtrair

S – S u

Colocando primeiro S em evidência

S 1 – u => S (1 – u) u u S (1 – u) = 1 – u4

u S = u. (1 – u4) (1 - u ) S = (– u5 + u) (-u + 1)

Então, onde n = 5 D = P. ( un + u) (- u + 1) Exemplo:

Tereza deposita em uma financeira, no início de cada mês, durante 5 meses,

a quantia de R$1.000,00. Calcule o montante da renda, sabendo que essa financeira

paga juro de 2% ao mês, capitalizados mensalmente. Como é um caso de renda

antecipada, teremos:

28

0 1 2 3 4 S5 u5 u4 u3 u2 u

S = u5 + u4 + u3 + u2 + u ÷ u ambos os lados

S = u5 + u4 + u3 + u2 + u u u S u – u6 = 1 – u5 => S = u (1 - u5) => S = u – u6 1 – u 1 – u 1 - u Concluímos que: D = P. S => D = P . (u – u6)

(1 – u )

Onde:

D = ? P = 1.000,00 u = (1 + i) i = 0,02 n = 6 D = 1000 . (1 + 0.02) – (1 + 0.02)6 D = R$5.308,12 1 - (1 + 0, 02)

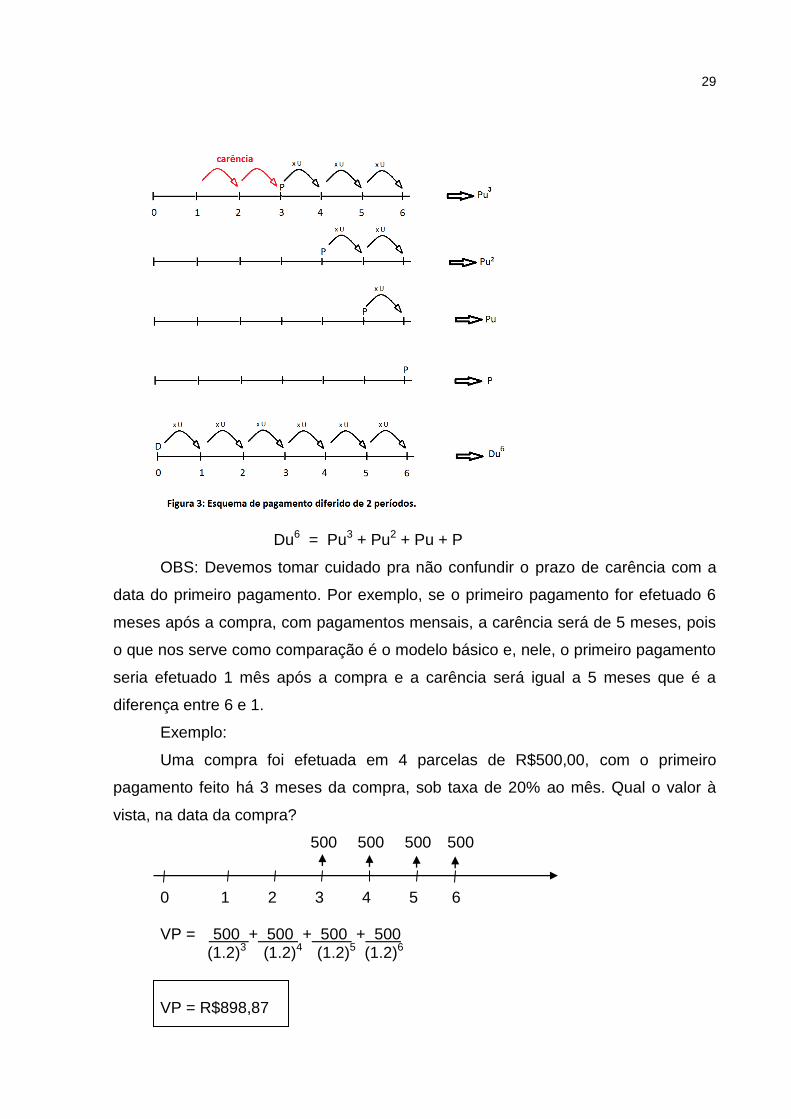

2.1.3 Renda diferida – Com carência

Quando os primeiros pagamentos forem exigidos a partir de um outro período

que não seja o primeiro, neste caso existirá um intervalo de tempo em que não

ocorre o pagamento. Esse intervalo de tempo é chamado de carência.

A figura 3 representa essa situação, para o caso de n = 4 prestações e um

intervalo de n = 2 períodos.

u = (1 + i)

29

Du6 = Pu3 + Pu2 + Pu + P

OBS: Devemos tomar cuidado pra não confundir o prazo de carência com a

data do primeiro pagamento. Por exemplo, se o primeiro pagamento for efetuado 6

meses após a compra, com pagamentos mensais, a carência será de 5 meses, pois

o que nos serve como comparação é o modelo básico e, nele, o primeiro pagamento

seria efetuado 1 mês após a compra e a carência será igual a 5 meses que é a

diferença entre 6 e 1.

Exemplo:

Uma compra foi efetuada em 4 parcelas de R$500,00, com o primeiro

pagamento feito há 3 meses da compra, sob taxa de 20% ao mês. Qual o valor à

vista, na data da compra?

500 500 500 500 0 1 2 3 4 5 6 VP = 500 + 500 + 500 + 500 (1.2)3 (1.2)4 (1.2)5 (1.2)6

VP = R$898,87

30

Trazendo os pagamentos para a data focal zero, temos:

D = P + P + P + P u3 u4 u5 u6 S6

D = P ( 1 + 1 + 1 + 1 ) u3 u4 u5 u6

S = 1 + 1 + 1 + 1 u3 u4 u5 u6

uS = 1 + 1 + 1 + 1 u2 u3 u4 u5

uS – S = S (u – 1) = 1 - 1 => S (u – 1) = u6 - u2

u2 u6 u8

S = u6 – u2 => S = u6 - u2

u8 (u - 1) u9 – u8

D = P. u6 – u2 =>

u9 – u8

(1.2)6 - (1.2)2 D = 500,00 . (1.2)9 - (1.2)8

D = R$898,87

31

3 SISTEMAS DE AMORTIZAÇÃO

Classificaremos os dois mais usados sistemas de amortização, sendo eles:

a) Sistema francês de amortização (PRICE)

b) Sistema de Amortização Constante (SAC)

3.1 Sistema francês de amortização (PRICE)

Pelo sistema Francês, o devedor se compromete a amortizar o empréstimo

com prestações constantes, periódicas e postecipado . Como essas prestações são

constantes, à medida que vão sendo pagas, a dívida diminui e os juros tornam-se

menores, enquanto as cotas de amortização tornam-se automaticamente maiores.

É fundamental lembrarmos também que, em qualquer sistema de

amortização, uma prestação é constituída de duas parcelas, ou seja:

Prestação = Juro + Amortização

Cada prestação fixa do sistema Francês é calculada pela fórmula que já

estudamos anteriormente para amortizações de séries uniformes.

Neste sistema, de prestação constante, teremos sempre juros decrescentes e

amortização crescente.

Denominamos planilha de um financiamento a uma tabela onde cada linha

representa um dos meses do financiamento e as colunas representam as parcelas

de juro, amortização, saldo devedor e prestação, no caso das planilhas do sistema

Francês, devemos calcular inicialmente a prestação usando uma fórmula e, em

seguida, o valor do juro calculado sobre o saldo devedor da parcela anterior.

Exemplo:

Preencha a planilha do financiamento de R$240.000,00 pelo Sistema Francês

de Amortização com 12 prestações mensais, com taxa de 3% ao mês na aquisição

de um apartamento.

Primeiramente vamos desenvolver a fórmula para se conhecer o valor das

prestações.

32

0 1 2 3 …………………………………………….…………….. n P P P P P P P P P P P P

Trazendo todas as prestações para a data focal zero, temos:

D = P + P + P +...+ P . u1

u 2

u 3

u n

onde u = i +1 Portanto

D = P. 1 + 1 + 1 + ...+ 1 . u 1

u 2 u 3

u n

Temos agora que determinar a soma da progressão geométrica entre parêntese que

chamaremos ( S )

S = 1 + 1 + 1 + ... + 1 . multiplicamos os dois lados por u u 1 u2 u 3 u n

uS = 1 + 1 + 1 +... + 1 . u u 2 u (n-1)

fazendo uS - S, temos

S (u– 1) = 1 – 1 . un

S = un - 1 un .(u – 1)

lembrando que u = 1+ i S = un - 1 un . i

portanto o valor de D é dado por: D = P . S

D = P. ( un - 1)

( un . i )

33

Esta é a fórmula para cálculo das prestações do sistema (PRICE): P = D . (un . i) (un -1)

Agora que conhecemos a fórmula podemos calcular as prestações, no exemplo em questão lembrando que u = (1 + i) e n = 12.

a) Cálculo da Prestação

P = D . ( un . i ) .

(un – 1)

D = R$240.000,00

i = 3 = 0,03

100

n = 12

u = (1 + i)

P = ?

P= 240.000,00 (1 + 0,03)12 . 0,03

(1 + 0,03)12 - 1

P = 24.110,90

TABELA 1: Sistema francês de amortização (Price)

M SALDO DEVEDOR JURO AMORTIZAÇÃO PRESTAÇÃO

0 240.000,00 - - -

1 223.089,10 7.200,00 16.910,90 24.110,90

2 205.670,87 6.692,67 17.418,23 24.110,90

3 187.730,10 6.170,13 17.940,77 24.110,90

4 169.251,10 5.631,90 18.479,00 24.110,90

5 150.217,73 5.077,53 19.033,37 24.110,90

6 130.613,36 4.506,53 19.604,37 24.110,90

7 110.420,86 3.918,40 20.192,50 24.110,90

8 89.622,59 3.312,64 20.798,27 24.110,90

9 68.200,37 2.688,68 21.422,22 24.110,90

10 46.135,48 2.046,01 22.064,89 24.110,90

11 23.408,64 1.384,06 22.726,84 24.110,90

12 - 702,26 23.408,64 24.110,90

Total - 49.330,81 240.000,00 289.330,81

Fonte: Elaborada pelo autor (2015)

34

3.2 Sistema de Amortização Constante (SAC)

Esse é o sistema mais usado atualmente para financiamentos da casa

própria.

Principais características são:

1. As parcelas de amortização são constantes;

2. O valor das prestações são decrescentes.

Para a construção da planilha do Sistema de Amortização constante (SAC), é

necessário conhecer o valor a ser amortizado (A) em cada etapa. Para isso, vamos

Dividir o valor total da dívida (D), pelo número de períodos (n).

A = D n

O valor (Pk) de cada prestação no período k, é composto de duas parcelas, os

juros indicados por (Jk),calculados sobre o saldo devedor do período anterior,

somados a quota de amortização (A).

Pk = A + ( Jk-1 . i )

Neste exemplo vamos construir uma planilha do ( SAC ).

Leandro contraiu um empréstimo de R$ 10.000,00 pelo Sistema de

Amortização Constante (SAC), a juros de 10% ao mês, a serem pagos em 5

parcelas. Qual o valor de amortização e de cada prestação?

Resolução: Sejam D0, D1, D2, D3, D4 ,D5, os saldos devedores nos períodos 0,

1, 2, 3,4, 5, respectivamente e (Jk) os juros do período (n). Temos então:

Vamos calcular primeiro o Valor da amortização (A) do (SAC):

A = D n

D= 10.000,00

n= 5 A = 10.000,00

5

A= 2.000,00 (o valor da amortização no SAC ).

35

1ª Prestação;

P1= A + ( D . i )

P1= 2.000,00 + ( 10.000,00. 0,10 )

P1= R$3.000,00

2ª Prestação;

P2= (D – A) . i + A

P2= ( 10.000,00 - 2.000,00 ) . 0,10 + 2.000,00

P2= R$ 2.800,00

3ª Prestação;

P3= ( D - A .2) . i + A

P3= ( 10.000,00 - 2.000,00 . 2 ) . 0,10 + 2.000,00

P3= R$ 2.600,00

4ª Prestação;

P4= ( D - A . 3 ) . i + A

P4= ( 10.000,00 - 2.000,00 . 3 ) . 0,10 + 2.000,00

P4= R$ 2.400,00

5ª Prestação;

P5= ( D – A . 4 ) . i + A

P5= ( 10.000,00 – 2.000,00 . 4 ) . 0,10 + 2.000,00

P5= R$ 2.200,00

TABELA 2: Planilha teórica (SAC)

N SALDO DEVEDOR JURO AMORTIZAÇÃO PRESTAÇÃO

0 10.000,00 - - -

1 8.000,00 1.000,00 2.000,00 3.000,00

2 6.000,00 800,00 2.000,00 2.800,00

3 4.000,00 600,00 2.000,00 2.600,00

4 2.000,00 400,00 2.000,00 2.400,00

5 200,00 2.000,00 2.200,00

Total 3.000,00 10.000,00 13.000,00

Elaborada pelo autor ( 2015 )

36

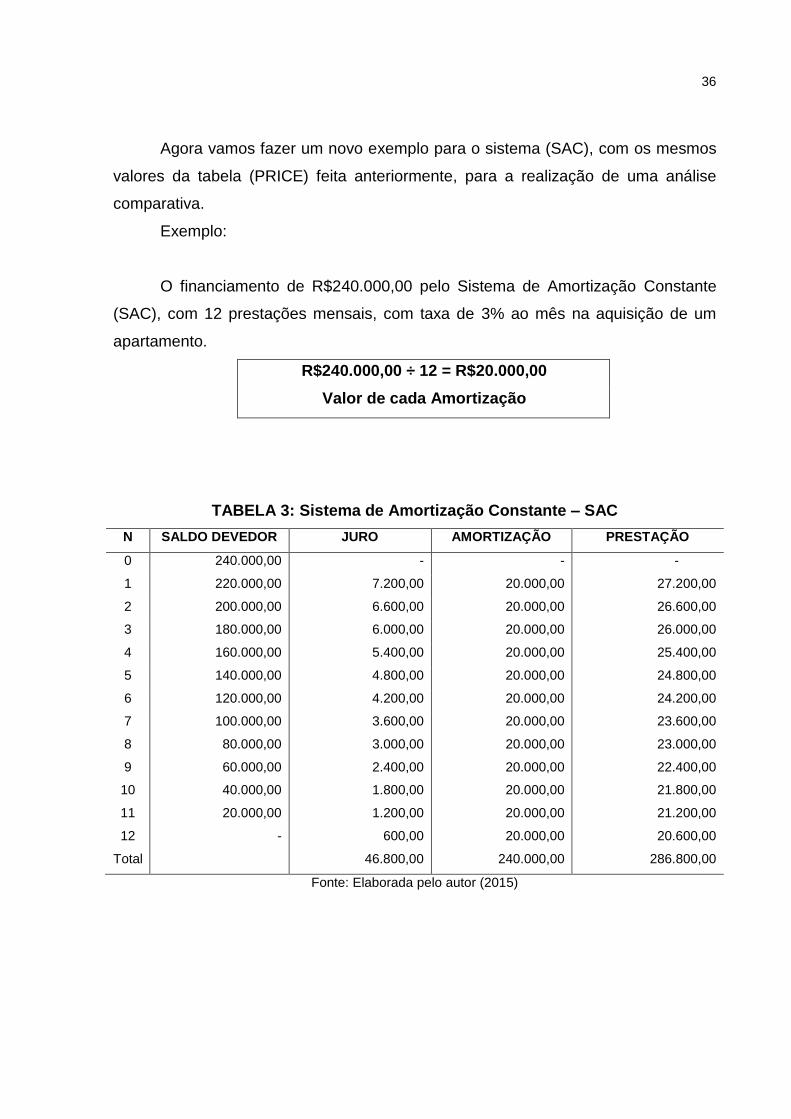

Agora vamos fazer um novo exemplo para o sistema (SAC), com os mesmos

valores da tabela (PRICE) feita anteriormente, para a realização de uma análise

comparativa.

Exemplo:

O financiamento de R$240.000,00 pelo Sistema de Amortização Constante

(SAC), com 12 prestações mensais, com taxa de 3% ao mês na aquisição de um

apartamento.

R$240.000,00 ÷ 12 = R$20.000,00

Valor de cada Amortização

TABELA 3: Sistema de Amortização Constante – SAC

N SALDO DEVEDOR JURO AMORTIZAÇÃO PRESTAÇÃO

0 240.000,00 - - -

1 220.000,00 7.200,00 20.000,00 27.200,00

2 200.000,00 6.600,00 20.000,00 26.600,00

3 180.000,00 6.000,00 20.000,00 26.000,00

4 160.000,00 5.400,00 20.000,00 25.400,00

5 140.000,00 4.800,00 20.000,00 24.800,00

6 120.000,00 4.200,00 20.000,00 24.200,00

7 100.000,00 3.600,00 20.000,00 23.600,00

8 80.000,00 3.000,00 20.000,00 23.000,00

9 60.000,00 2.400,00 20.000,00 22.400,00

10 40.000,00 1.800,00 20.000,00 21.800,00

11 20.000,00 1.200,00 20.000,00 21.200,00

12 - 600,00 20.000,00 20.600,00

Total 46.800,00 240.000,00 286.800,00

Fonte: Elaborada pelo autor (2015)

37

3.3 Análise comparativa das tabelas (PRICE) e (SAC)

Comparar as tabelas (PRICE) e (SAC) somando as parcelas, ou os juros

pagos, pode ser um erro. É possível ver o resultado desse somatório nas tabelas,

das páginas 33 e 36, em que o total pago na tabela (SAC) é menor que na (PRICE).

Isto não significa poder afirmar que o (SAC) seria melhor devido ao “menor

pagamento de juros”.

O Sistema de Amortização Constante possui esta característica pelo simples

fato de se destinar um maior volume de dinheiro para os pagamentos iniciais,

quando comparado à tabela (PRICE). A única análise possível é que no (SAC)

existe o benefício de você quitar a dívida, inicial, de maneira mais rápida, porém,

existe a desvantagem de se precisar de mais dinheiro imediatamente para entrar no

financiamento.

Dessa forma, podemos afirmar que os dois exemplos apresentados são

equivalentes do ponto de vista da matemática financeira. Isso porque o fator

preponderante a ser levado em consideração é a taxa de juros, em que ambos os

casos é de 3% ao mês. Basta também trazer a série de pagamentos de cada uma

delas para o valor presente. Em ambos, o valor é R$ 240.000,00, este é o valor da

dívida original.

Financiamentos de longo prazo são corrigidos periodicamente, pela inflação e

isso nada tem a ver com juros e sim sobre o saldo devedor. Neste caso a tabela do

(SAC) é melhor opção na hora de um financiamento de longo prazo em regime de

inflação com correção mensal, porque ela possui um saldo devedor menor a ser

reajustado durante o financiamento em comparação a tabela (PRICE).

38

39

CONCLUSÃO

Aprendi após o desenvolvimento deste trabalho que a matemática financeira

facilita o cálculo e a resolução de muitos problemas.

Entender os complexos métodos utilizados pelo mercado financeiro na

obtenção do lucro máximo é uma questão de sobrevivência para todo e qualquer

cidadão.

As armadilhas dos cartões de crédito e o crédito consignado na folha de

pagamento do trabalhador, pode onerar seu salário por muito tempo, devido a altas

taxas de juros.

O Sistema Francês de amortização (PRICE) e o Sistema de Amortização

Constante (SAC) as práticas de financiamentos mais usadas pelos Bancos na

aquisição de um imóvel a longo prazo. Conhecer cada uma delas pode trazer uma

grande vantagem para o comprador.

40

REFERÊNCIAS

D’AMBRÓSIO, Nicolau e UBIRATAN. Matemática comercial e financeira. 29 ed. São Paulo: Companhia Editora Nacional, 1983.

FARIA, Rogério G. de. Matemática comercial e financeira. 5. ed., São Paulo: Makron Books, 2000.

LIMA, Elon Lages, et al., Temas e problemas. Rio de Janeiro: Coleção do Professor de Matemática, SBM, 2001.

LISBOA, René José Malta. Normas da ABNT para apresentação de teses, dissertações, monografias e trabalhos acadêmicos: norma NBR 14.724. Belo Horizonte, 2013.

MARZAGÃO, Lineu José. Matemática Financeira.

MINELLE, Roberto Domingues; VIVEIROS, Leonardo Tassinori. Apostila Caixa Econômica Federal.

SÁ, Ilydio Pereira de. Matemática comercial e financeira. 2. ed.

VIEIRA SOBRINHO, J. D. Manual de aplicações financeiras – HP-12C. 2. ed., São Paulo: Atlas, 1985.