mapa estratégico do comércio · o mapa estratégico do comércio do estado do rio de janeiro...

TRANSCRIPT

comérciomapa Estratégico do

do rio de Janeiro 2015-2020

Expediente

FECOMÉRCIOPresidente: orlando Santos Diniz

Vice-Presidências: 1º Vice-Presidente: Antônio Florêncio de Queiroz Junior2º Vice-Presidente: Júlio cezar rezende de Freitas3º Vice-Presidente: ricardo costa Garcia4º Vice-Presidente: José Essiomar Gomes da Silva5º Vice-Presidente: carla christina Fernandes Pinheiro6º Vice-Presidente: Pedro de Araújo Braz

Secretários:1º Secretário: Natan Schiper 2º Secretário: Nilton Pereira3º Secretário: orlando João Andrade Pimentel

Tesoureiros:1º Tesoureiro: Armando Bloch da cunha Valle2º Tesoureiro: Napoleão Pereira Velloso3º Tesoureiro: Luis Antonio Nogueira Feris

Vice-Presidências de conselhos de Grupos: Varejista: Gilberto Neder Amendoeira Atacadista: roberto Ferreira da SilvaTurismo e Hospitalidade: Esther Gomes Gonçalvescomércio Armazenador: Antonio Lopes caetano LourençoAgentes Autônomos do comércio: Jorge Luiz das Neves moraisSaúde: Paulo Guilherme Barroso romano

Diretor para Assuntos Sindicais: 1º Nestor Porto de oliveira Neto2º Antonio Luzia Borges 3º miguel Nelson Lasalvia4º João da Silva de Figueiredo

Diretor para Assuntos de relação do Trabalho: 1º Leôncio Lameira de oliveira2º Adelson Vargas da Silva3º Jeronimo Pereira dos Santos4º Leonardo rezende Esteves

Diretor para Assuntos Tributários: 1º Antônio José o. P. osório 2º igor Edelstein de oliveira3º marlene Neder Amendoeira4º Silvino José rodrigues de Sousa

Diretor para Assuntos de Desenvolvimento comercial: 1º Ângela maria constantino Barberio 2º Felipe Antonio Terrezo3º José Luiz Valente Pascoal4º marcelo Fiorini

Diretor para Assuntos de crédito: 1º Jorge marão Filho 2º Etevaldo Bastos 3º marco Antônio Gonçalves Torres 4º Nazra corrêa da Silva Simão

Diretor para Assuntos de consumo: 1º Antonio Silva Duarte 2º Belmiro carlos Nunes3º Edmilson Alvarenga Ladeira 4º mário Fernando da Silva Ferreira

Diretor para Assuntos de comércio Exterior: 1º Uéliton Pessanha de carvalho2º Nicolas Georges Farah Neto3º Guilherme Braga Abreu Pires Neto 4º Nelson Luciano de carvalho Teixeira

Diretor para Assuntos de Globalização: 1º rodrigo otávio carvalho moreira2º Antônio de Pádua Alpino3º Alberto dos Santos Pinto4º Andréa marques Valença

conselho Fiscal:1º José macena da Silva2º maria Aparecida de oliveira 3º Jorge irineu da costa

CONSELHO REGIONAL DO SENAC RJ Presidente da Federação do comércio Estadual: orlando Santos Diniz

Delegados da Atividade de comércio de Bens e de Serviços: Antonio Florêncio de Queiroz Juniorcarla christina Fernandes PinheiroEtevaldo BastosGilberto Neder AmendoeiraJorge Luiz das Neves moraisJorge marão FilhoJosé macena da SilvaJúlio cezar rezende de FreitasLeôncio Lameira de oliveiraNilton PereiraPedro de Araújo Brazroberto Ferreira da Silva

representante das Federações Nacionais: João Batista Porto cursino de moura

representante do ministério da Educação:rafael Almadarepresentante do ministério do Trabalho e Emprego:Antonio Henrique de Albuquerque Filho

Diretor Geral do Senac:marcelo Jose Salles De Almeida

representante do iNSS:Flávio Luis Vieira Souza

representante de centrais Sindicais:Luis Edmundo Quintanilha de Barrosmanoel martins meireles

FGV PROJETOSDiretor: cesar cunha campos

Diretor Técnico: ricardo Simonsen

Diretor de controle: Antônio carlos Kfouri Aidar

Diretor de Qualidade: Francisco Eduardo Torres de Sá

Diretor de mercado: Sidnei Gonzalez

Diretores-adjuntos de mercado: carlos Augusto costa e José

Bento carlos Amaral

coordenado-geral do Projeto: irineu Frare

Equipe Técnica: claudio de Souza osias | Felipe Fernandes de

moraes Bittencourt | Leonardo Siqueira Vasconcellos | Lucas

Farias Zarconi cavalcanti Duarte |

marcio Lago couto | maria Alice de Gusmão Veloso |

maria margarete da rocha mohelský | rogério Gutierrez Gama |

Thais Arantes Padinha

coordenadora de conteúdo e comunicação Visual:

manuela Fantinato

Diagramação: Luísa Ulhoa

revisão: Juliana Gagliardi

Sumário

Mensagem do Presidente 9

Prefácio 11

Apresentação 13

Panorama do Estado e suas Regiões de Governo 15

2.1 População e PIB 15

2.2 Renda e Trabalho 20

2.3 Educação 28

2.4 Segurança 34

2.5 Infraestrutura 36

2.6 Considerações sobre o Panorama do Estado do Rio de Janeiro 43

Importância do Setor para o Estado e suas Regiões 47

3.1 Valor Adicionado do Setor 47

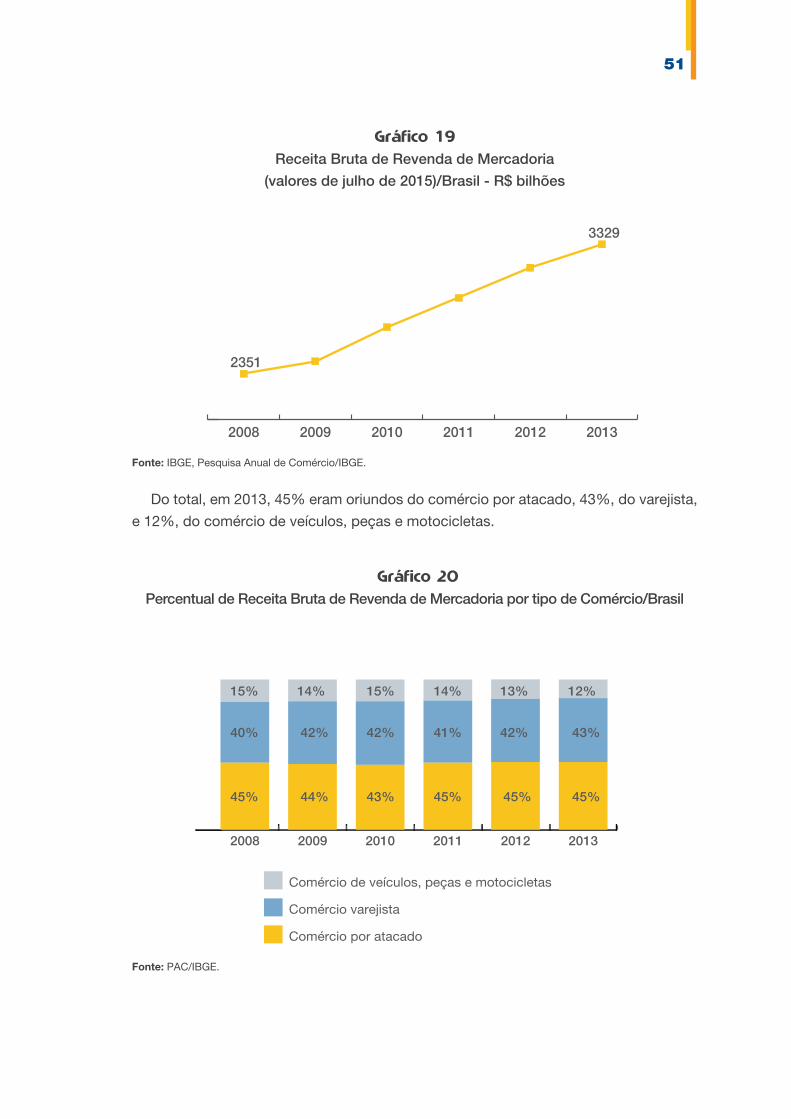

3.2 Desempenho do Setor 50

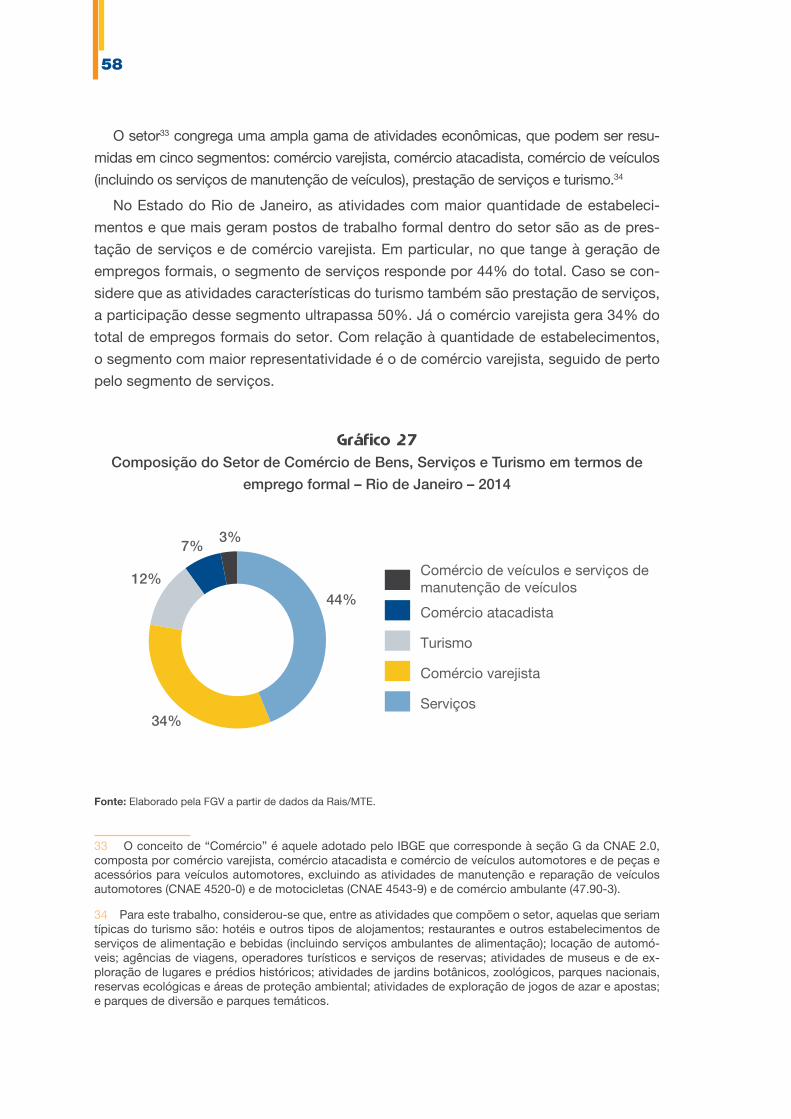

3.3 Estabelecimentos e Emprego Formal 56

3.4 Desafios e Oportunidades do Setor no FuturoPróximo 60

Mapa Estratégico do Comércio do Estado do Rio de Janeiro 67

4.1 Quadro-Síntese 69

Considerações Finais 81

Notas 83

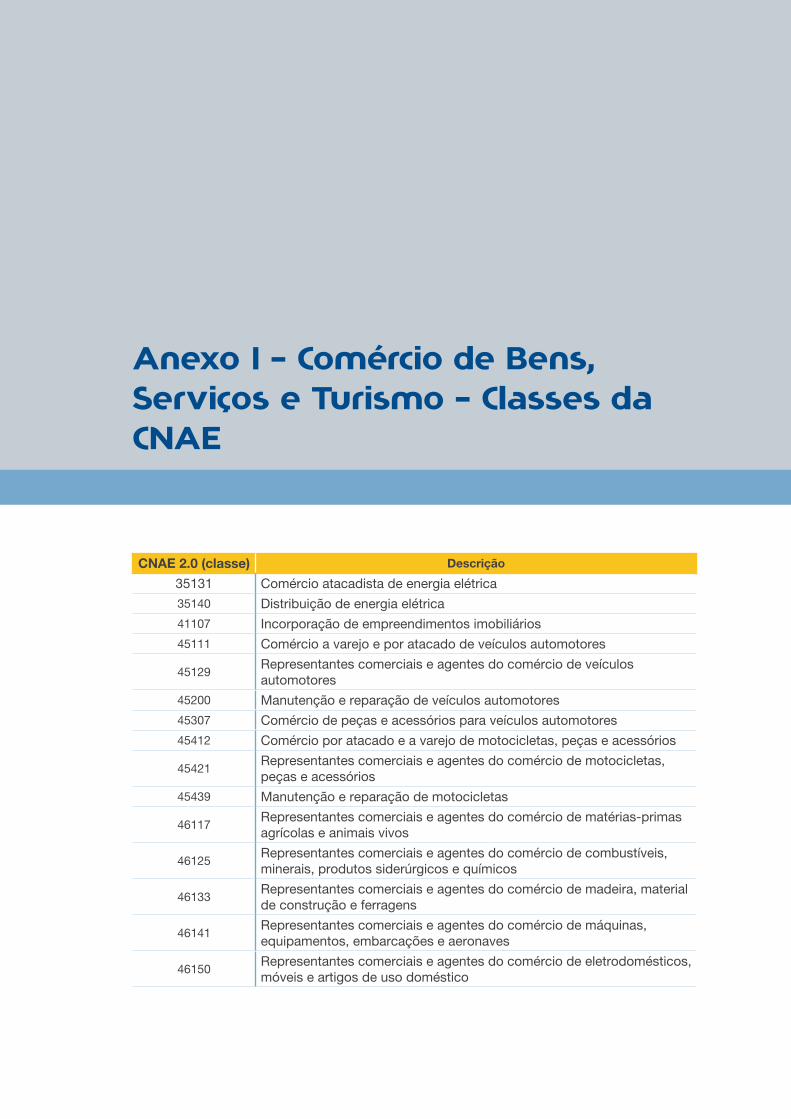

Anexo I – Comércio de Bens, Serviços e Turismo –

Classes da CNAE 85

Anexo II – Regiões de Governo e Municípios do

Estado do Rio de Janeiro – 2014 93

Mensagem do Presidente

Planejar o setor econômico mais importante do Estado do Rio de Janeiro, que gera

mais riqueza e emprega mais pessoas, é um grande desafio. Primeiramente é neces-

sário compreender a complexidade de um setor que inclui varejo, atacado, serviços e

turismo, atividades que estão distribuídas por todo território do estado, este que tam-

bém possui uma diversidade de vocações muito grande.

Para enfrentar esse desafio, dividimos o trabalho em duas etapas. A primeira, que

se consolida no presente documento – o Mapa Estratégico do Comércio do Rio de

Janeiro –, e a segunda, que discutirá propostas concretas em todas as regiões de go-

verno do estado durante o ano de 2016.

Na primeira etapa, desenvolvida ao longo de 2015, fizemos uma ampla radiografia

do setor de Comércio de Bens, Serviços e Turismo, identificando seu peso econômi-

co, o quanto emprega e gera de renda para a população fluminense. Além disso, ma-

peamos e sintetizamos informações socioeconômicas de todas as regiões, incluindo

indicadores sociais, infraestrutura e segurança, de forma a produzir uma quantidade de

conhecimento sistematizado inédito sobre o setor e as regiões de governo.

A partir desse arcabouço, definimos nove fatores-chave para o desenvolvimento do

setor: Educação Profissional; Ambiente Empresarial; Segurança; Tributação; Logística

e Mobilidade Urbana; Relações com Atores de Interesse do Comércio; Conhecimen-

to e Gestão Empresarial; Serviços Públicos de Suporte; e, Financiamento e Eficiência

Operacional. Consideramos esses fatores prioritários para embasar todas as ações do

10

Sistema Fecomércio e permitir uma agenda de mobilização e parceria com o poder

público e a sociedade.

Na segunda etapa, que se iniciará em 2016, iremos a todas as regiões do estado

discutir com sindicatos, empresários, poder público e sociedade as propostas que ma-

terializarão os objetivos aqui traçados. Também realizaremos estudos setoriais, sobre

atacado e varejo, por exemplo, além da análise de temas importantes como o papel dos

royalties e tributos, que são de interesse de todo o setor e da sociedade fluminense.

Por fim, o resultado mais importante que pretendemos alcançar com este trabalho

é protagonizar uma mudança histórica, colocando definitivamente o Comércio no cen-

tro da agenda de desenvolvimento do estado. Garantir as condições necessárias para

prover um crescimento sustentável para o setor é reconhecer sua incomparável impor-

tância para a economia e a sociedade fluminense.

Orlando Santos Diniz

Prefácio

O Mapa Estratégico do Comércio do Estado do Rio de Janeiro 2015-2020 é uma

iniciativa do Sistema Fecomércio RJ, formado pela Federação do Comércio do Estado

do Rio de Janeiro (Fecomércio RJ), que reúne 59 sindicatos patronais fluminenses e

representa os interesses de todo o setor de Comércio de Bens, Serviços e Turismo do

estado e pelo Serviço Nacional de Aprendizagem Comercial (Senac RJ), que atua na

promoção da educação profissional.

Desdobramento do Mapa Estratégico do Comércio 2014-2020, lançado pela Feco-

mércio RJ em outubro de 2013, o Mapa busca refletir as realidades, demandas e espe-

cificidades do setor nas oito Regiões de Governo1 (Metropolitana, Noroeste Fluminense,

Norte Fluminense, Baixadas Litorâneas, Serrana, Centro-Sul Fluminense, Médio Paraí-

ba e Costa Verde), guardadas a coerência e o alinhamento conceitual com o primeiro

mapa, cujo enforque era nacional.

Este documento tem como objetivo ser um instrumento de mobilização de seus re-

presentados e de todos os atores de interesse do setor de Comércio de Bens, Serviços

e Turismo no estado, a fim de promover o fortalecimento do Comércio em todas as

regiões do Rio de Janeiro.

Além de apresentar o posicionamento institucional do Sistema Fecomércio RJ, o

Mapa Estratégico do Comércio do Estado do Rio de Janeiro 2015-2020 tem como

1 Lei n° 1.227/1987, que aprova o Plano de Desenvolvimento Econômico e Social 1988/1991, alterada pela Lei Complementar nº 64, de 21/09/1990; Lei Complementar nº 97 de 02/10/2001; Lei Complementar nº 105 de 04/07/2002; Lei Complementar n° 130, de 21/10/ 2009 e Lei Complementar n° 133, de 15/12/2009.

12

propósito mobilizar, articular e respaldar as iniciativas técnicas das organizações que o

compõem por meio da interdependência e transversalidade dos temas propostos, com

foco nas regiões de governo, que serão o principal locus para discussão das propostas

que materializarão os objetivos deste Mapa.

Para construí-lo e dar cumprimento à sua perspectiva institucional de promover e in-

centivar o crescimento empresarial, por meio de uma ampla participação, em harmonia

com o crescimento sustentável da sociedade, assegurando um ambiente de negócios

favorável, o desenvolvimento das empresas do setor de Comércio de Bens, Serviços e

Turismo, além de ofertar educação profissional, o Sistema Fecomércio RJ contou com

o apoio da FGV Projetos, unidade de assessoria técnica da Fundação Getulio Vargas,

responsável pela aplicação do conhecimento acadêmico gerado e acumulado em suas

escolas e institutos.

Este documento está estruturado da seguinte forma: a primeira parte destina-se à

caracterização do Rio de Janeiro e de suas Regiões de Governo, com base em seus

dados socioeconômicos. A segunda parte apresenta o Mapa Estratégico do Comércio

do Estado do Rio de Janeiro 2015-2020 com seus fatores-chave, macro-objetivos,

temas prioritários, objetivos e indicadores. Por fim, são apresentados os próximos pas-

sos desse processo, apenas iniciado pelo lançamento desse documento, que preveem

diversas atividades nas oito regiões do estado e estudos técnicos e setoriais que sus-

tentarão o corpo da estratégia aqui traçada.

Boa leitura!

Apresentação

O setor de Comércio de Bens, Serviços e Turismo2 no Estado do Rio de Janeiro reú-

ne mais de 349 mil estabelecimentos,3 que respondem por 38,4% do Valor Adicionado

do Estado4 e representam 62,2% dos estabelecimentos fluminenses. Este setor gera

cerca de 2 milhões de empregos formais, que equivalem a 42,6% dos postos de traba-

lho formais no estado, e é composto por uma gama muito ampla de estabelecimentos

que contemplam comércio de varejo, comércio de atacado, serviços e turismo distri-

buídos em regiões com características muito distintas. Nesse sentido, o planejamento

de um setor tão complexo constitui-se em um desafio que deve ser vencido por meio

de ações planejadas que incorporem soluções alinhadas às vocações regionais.

O atual momento econômico do Brasil e do Estado do Rio de Janeiro desafia o se-

tor a enfrentar questões que afetam a sua competitividade, a sustentabilidade de seus

negócios, a sua imensa capacidade de geração de emprego e renda e, consequente-

mente, a sua valiosa contribuição para a melhoria do padrão de vida dos trabalhadores

e famílias fluminenses.

2 O setor de Comércio de Bens, Serviços e Turismo corresponde à definição adotada no Mapa Estratégico do Comércio 2014-2020, que engloba 219 classes da Classificação Nacional de Atividades Econômicas (CNAE 2.0), filtradas segundo a natureza jurídica das empresas de forma a selecionar apenas as entidades privadas e as pessoas físicas e outras organizações legais. As 219 CNAEs estão listadas no Anexo I deste documento.

3 Posição de dezembro de 2014, de acordo com dados da Relação Anual de Informações Sociais (Rais), publicada pelo Ministério do Trabalho e Emprego (MTE).

4 Tendo por base o Valor Adicionado de 2012.

14

Elementos de referência, doravante denominados fatores-chave – Educação Profis-

sional; Ambiente Empresarial; Segurança; Tributação; Logística e Mobilidade Urbana;

Relações com Atores de Interesse do Comércio; Conhecimento e Gestão Empresarial;

Serviços Públicos de Suporte; e, Financiamento e Eficiência Operacional – são focos

deste Mapa Estratégico que será apresentado nas próximas páginas.

Os próximos passos incluem aprofundar e sistematizar a visão empresarial dos de-

safios para a implementação do Mapa Estratégico do Comércio do Estado do Rio de

Janeiro 2015-2020 em cada uma das oito Regiões de Governo e para o Rio de Janeiro

como um todo. Assim, o Sistema Fecomércio RJ catalisará a discussão com seus re-

presentados, o empresariado, o poder público municipal e outros atores de interesse

do Comércio, para definir formas de implementação das propostas estratégicas que

viabilizem a consecução dos objetivos definidos, realizando reuniões presenciais em

cada uma das Regiões de Governo do estado no ano de 2016.

Essas reuniões regionais preveem a discussão e a customização da forma de mate-

rialização do Mapa em cada uma das oito regiões do estado, de maneira a identificar a

melhor estratégia para a implementação deste instrumento e a fim de se obter a con-

secução dos objetivos ora propostos.

De forma complementar a essas reuniões, serão desenvolvidos estudos setorializa-

dos que contemplarão: (1) desafios para a competitividade do atacado de todo o esta-

do; (2) gargalos e oportunidades para subsetores estratégicos da região metropolitana;

(3) impactos dos royalties e tributos nas atividades do Comércio e finanças municipais;

(4) além de pesquisas com empresários, encontros e fóruns de aproximação com as re-

giões de modo a promover reflexão e ações concretas de promoção do setor de forma

não concentrada, mas capilarizada em todo o território do estado.

Como resultados dessas atividades, além de um conjunto de ações do Sistema

Fecomércio RJ, serão produzidos oito documentos regionais, que servirão de instru-

mento mobilizador e de posicionamento institucional para os diversos atores locais de

interesse do Comércio. O desmembramento deste Mapa, sua adequação às diferentes

demandas e especificidades decorrentes das regionalidades ocorrerão durante todo o

ano de 2016.

Como instrumento de mobilização, espera-se que os setores formuladores de polí-

ticas públicas reconheçam a importância do setor e se aliem para nos apoiar na con-

templação dos anseios dos elementos que constituem o Comércio e contribuem para

a sua relevância na economia regional, estadual e nacional.

Como registrado no Mapa Estratégico do Comércio 2014-2020:

O que estamos fazendo aqui no Rio de Janeiro é apenas o início de uma grande caminhada em prol de um Comércio mais forte, mais representativo, mais respeitado e, acima de tudo, um Comércio que cumpra seu destino de motor do desenvolvimento e contribua decisivamente para que o nosso país continue a crescer com sustentabilidade.

Panorama do Estado e suas

Regiões de Governo

O Estado do Rio de Janeiro, além de ser a segunda economia mais importante entre

todas as unidades da federação e um dos principais empregadores do país, possui

especificidades que precisam ser compreendidas ao se pensar no longo prazo e na

proposição de instrumentos mobilizadores, como o Mapa Estratégico do Comércio do

Estado do Rio de Janeiro 2015-2020.

O objetivo desta seção é traçar um panorama socioeconômico do estado,5 de forma

a balizar e otimizar o esforço empreendido pelo Sistema Fecomércio RJ na elaboração

desse instrumento mobilizador, que auxilie na construção de um futuro ainda mais pro-

missor para o setor e para as Regiões de Governo.

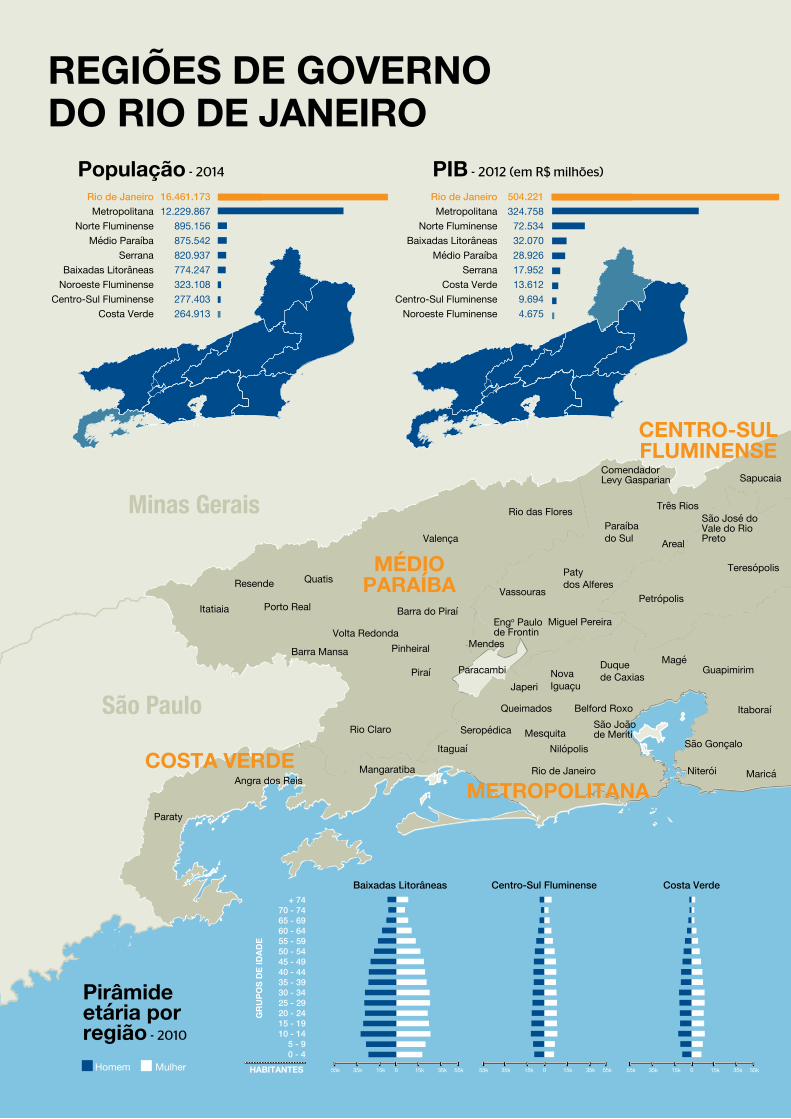

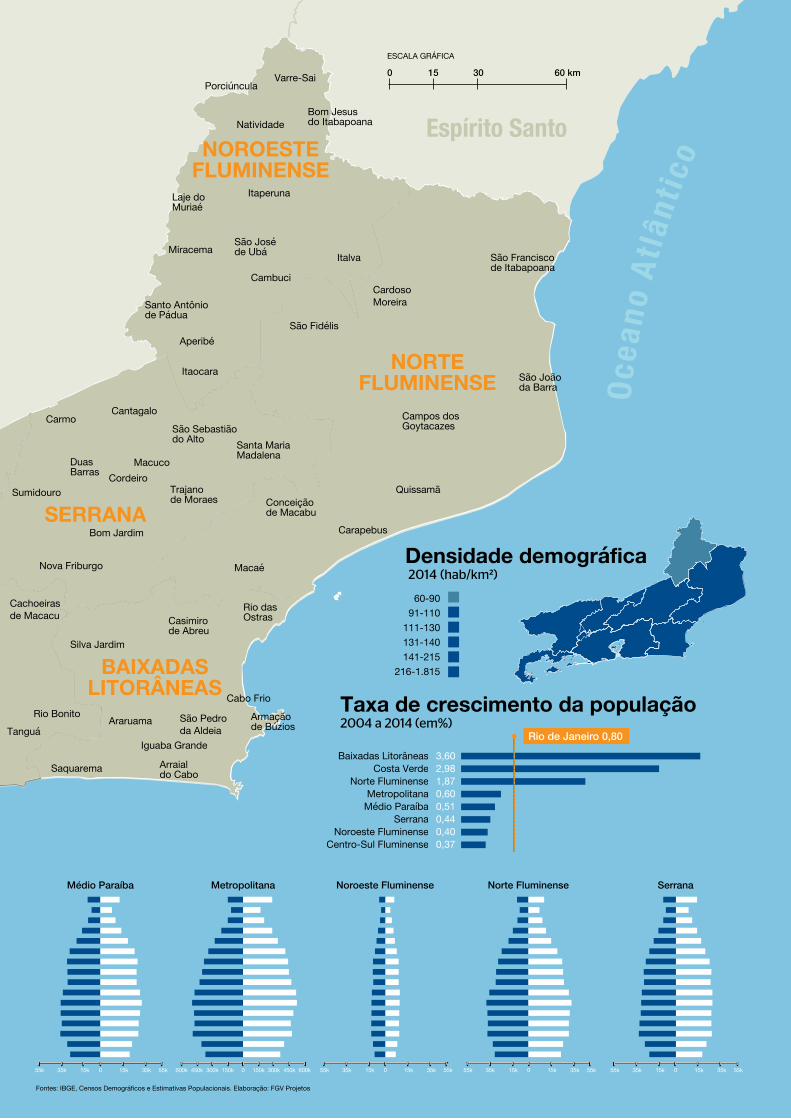

2.1 População e PIB

Em 2014, o Estado do Rio de Janeiro contava com uma população de 16,5 milhões

de habitantes,6 o que representava aproximadamente 8% da população do país. Essa

5 Para realizar a caracterização socioeconômica do estado e discorrer sobre as principais características do setor, foram utilizadas informações provenientes de inúmeras bases de dados. A periodicidade dos dados contidos nessas bases varia de forma expressiva: há dados de coletas mensais, anuais e outras decenais (no caso do Censo, por exemplo). Além disso, os anos em que as últimas informações estão dis-poníveis também variam bastante, entre 2010 e 2015. De forma geral, quanto menor a unidade geográfica objeto da análise (no caso, município), maior o gap temporal do último dado disponível. Por essa razão, é necessário atentar para essas diferenças na leitura deste documento.

6 Fonte: estimativas populacionais para os municípios brasileiros e para as unidades da federação em 01/07/2015 do Instituto Brasileiro de Geografia e Estatística (IBGE). Consultado em: <http://www.ibge.gov.br/home/estatistica/populacao/estimativa2015/default.shtm>.

16

população está distribuída em uma área total de 43,8 mil km2, resultando em uma den-

sidade demográfica de 376 habitantes/km2, a segunda maior do país, atrás apenas de

Brasília. O estado é formado por 92 municípios organizados, para fins administrativos,

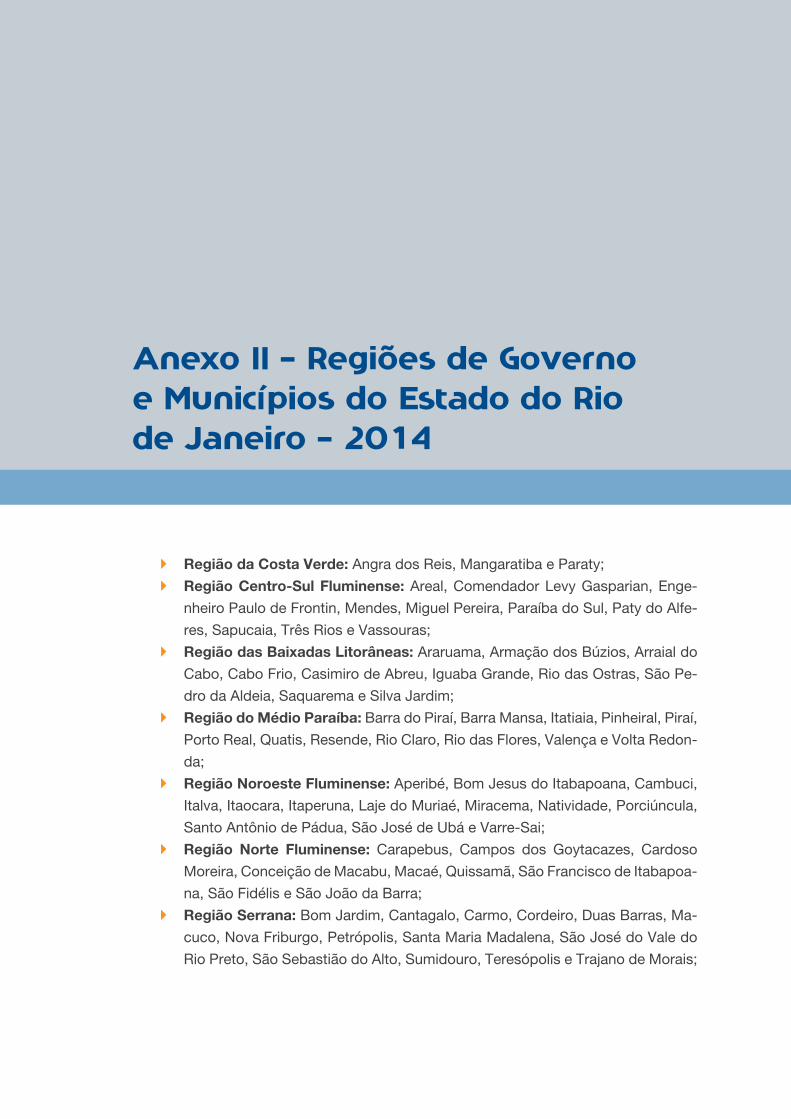

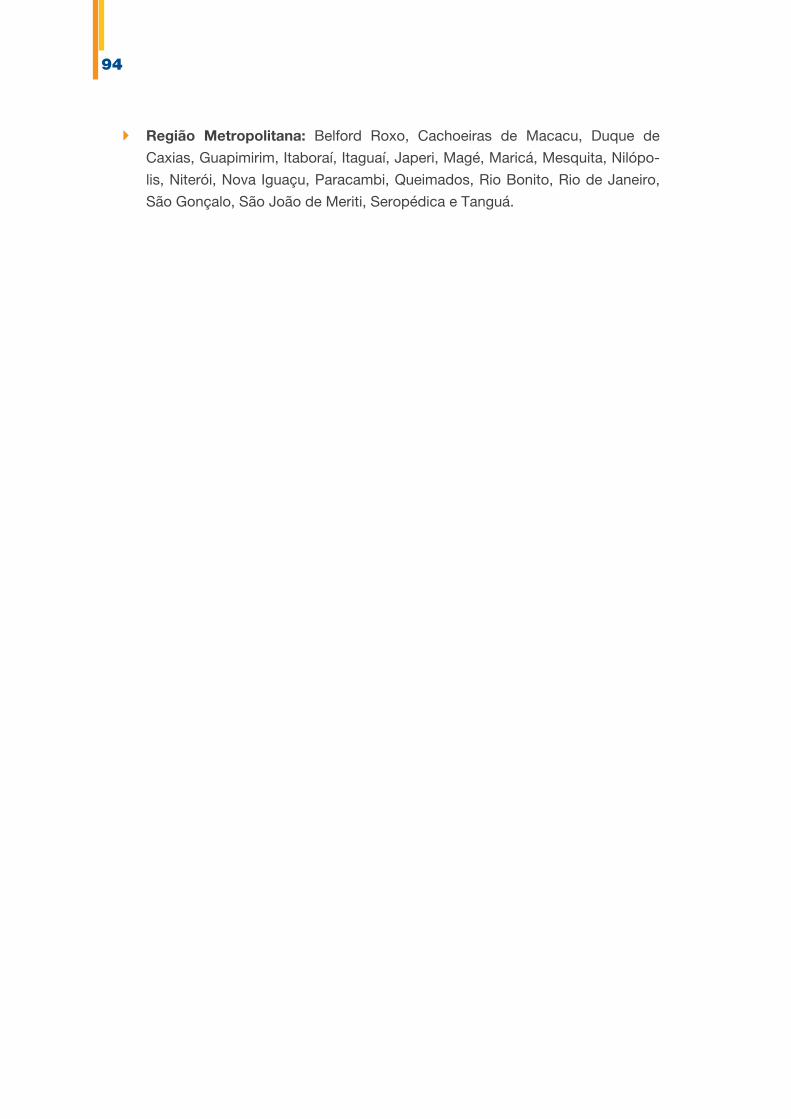

em oito Regiões de Governo7, conforme apresentado no Infográfico Regiões de Governo

do Rio de Janeiro.

Dentre as Regiões de Governo, destaca-se a Região Metropolitana, formada por 21

municípios e que concentra mais de 70% da população do estado com 12,2 milhões de

pessoas. Esta região possui uma dimensão territorial de 6.734,3 km2, o que corresponde

a 15,4% do território de todo o estado.

Em 2012, o Produto Interno Bruto (PIB) fluminense foi de R$ 504,2 bilhões (a preços

correntes de 2012), o que representava 11,5% do PIB brasileiro e posicionava a econo-

mia do estado como a segunda maior do país, atrás apenas de São Paulo. O principal

setor econômico a contribuir com o Valor Adicionado8 gerado pelo estado é o setor de

Comércio de Bens, Serviços e Turismo, que representou mais de 38,4% do total do es-

tado. É o maior setor econômico em cinco das oito Regiões de Governo, empregando,

em todas, mais do que qualquer outro setor.

A Região Metropolitana foi a que mais contribuiu com o PIB fluminense, respon-

dendo por 61,2% do Valor Adicionado em 2012, seguida do Norte Fluminense, que

contribuiu com 16,1%.

Tabela 1Participação das Regiões de Governo no Total do Valor Adicionado

do Estado do Rio de Janeiro - 2012 (%)

Região %

Metropolitana 61,2

Norte Fluminense 16,1

Baixadas Litorâneas 7,2

Médio Vale do Paraíba 5,6

Serrana 3,8

Costa Verde 3,0

Centro-Sul Fluminense 2,1

Noroeste Fluminense 1,0

ToTAl 100

Fonte: Elaborado pela FGV a partir de dados básicos do IBGE (PIB Municipal).

7 A relação dos municípios que compõem cada região pode ser consultada no Anexo II.

8 O Valor Adicionado é definido pelo IBGE como o valor que uma atividade agrega aos bens e serviços consumidos no seu processo produtivo. Representa a contribuição ao PIB pelas diversas atividades eco-nômicas, obtida pela diferença entre o Valor da Produção e o Consumo Intermediário absorvido por essas atividades. Não inclui os impostos líquidos de subsídios sobre produtos por esses não serem identificáveis por atividade econômica.

17

Além do peso relativo de cada região no total do estado, é interessante observar

a composição do Valor Adicionado em termos de atividades econômicas, que variou

bastante de uma região para outra. Nas Baixadas Litorâneas e no Norte Fluminense,

por exemplo, predominaram as atividades industriais ligadas à Extração de Petróleo e

Indústria extrativa mineral

Indústria de transformação

Indústria de construção

Serviços industriais de utilidade pública

Comércio de Bens, Serviços e Turismo

Transportes

Financeiro

Administração pública

Agropecuária

0,4%São Paulo 31%

Rio de Janeiro 11,5%

17,7%

7,1%

5,3%2,2%

38,4%

5,5%

5,6%

17,9%

Fonte: Elaborado pela FGV a partir de dados sobre renda regional do IBGE.

Gráfico 1 Valor Adicionado do Brasil e do Rio de Janeiro – 2012

São Paulo

Espírito Santo

Minas Gerais

60-9091-110

111-130131-140141-215

216-1.815

População - 2014

16.461.17312.229.867

895.156875.542820.937

774.247323.108277.403264.913

Rio de JaneiroMetropolitana

Norte Fluminense Médio Paraíba

SerranaBaixadas Litorâneas

Noroeste FluminenseCentro-Sul Fluminense

Costa Verde

PIB - 2012 (em R$ milhões)

Rio de JaneiroMetropolitana

Norte FluminenseBaixadas Litorâneas

Médio ParaíbaSerrana

Costa VerdeCentro-Sul Fluminense

Noroeste Fluminense

504.221324.758

72.53432.07028.92617.95213.612

9.6944.675

3,602,981,870,600,510,440,400,37

Baixadas LitorâneasCosta Verde

Norte FluminenseMetropolitana

Médio ParaíbaSerrana

Noroeste FluminenseCentro-Sul Fluminense

Taxa de crescimento da população2004 a 2014 (em%)

Rio de Janeiro 0,80

ESCALA GRÁFICA

+ 7470 - 7465 - 6960 - 6455 - 5950 - 5445 - 4940 - 4435 - 3930 - 3425 - 2920 - 2415 - 1910 - 14

5 - 90 - 4

GR

UPO

S D

E ID

ADE

HABITANTES

Centro-Sul Fluminense Costa VerdeBaixadas Litorâneas Médio Paraíba Noroeste Fluminense Norte Fluminense SerranaMetropolitana

600k 450k 300k 150k 0 150k 300k 450k 600k

Paraty

Angra dos ReisMangaratiba

Rio Claro

Piraí

PinheiralVolta Redonda

Barra do Piraí

Valença

Rio das Flores

Vassouras

Paty dos Alferes

Petrópolis

Areal

Mendes

Miguel PereiraEngo Paulo de Frontin

Paraíbado Sul

Três RiosSão José do Vale do Rio Preto

Teresópolis Nova Friburgo

Bom Jardim

Sumidouro

CarmoCantagalo

Itaocara

Aperibé

Santo Antôniode Pádua

Miracema

Laje doMuriaé

Itaperuna

Italva

Campos dosGoytacazes

CardosoMoreira

São Fidélis

São Joãoda Barra

Quissamã

Carapebus

Macaé

Rio dasOstrasCasimiro

de AbreuSilva Jardim

Rio BonitoTanguá

Itaboraí

Cachoeirasde Macacu

GuapimirimMagéDuque

de Caxias

Belford RoxoSão Joãode MeritiMesquita

NilópolisItaguaí

Seropédica

Queimados

Nova IguaçuJaperi

Paracambi

MaricáNiterói

São Gonçalo

Rio de Janeiro

Cabo Frio

São Pedroda Aldeia

Arraialdo Cabo

Iguaba Grande

Saquarema

Araruama Armação de Búzios

Conceiçãode Macabu

São Franciscode Itabapoana

São Joséde Ubá

Cambuci

PorciúnculaVarre-Sai

NatividadeBom Jesusdo Itabapoana

Santa MariaMadalena

São Sebastiãodo Alto

MacucoCordeiro

Trajanode Moraes

DuasBarrasComendador

Levy Gasparian Sapucaia

Barra Mansa

Resende Quatis

Itatiaia Porto Real

NOROESTEFLUMINENSE

SERRANA

CENTRO-SULFLUMINENSE

COSTA VERDEMETROPOLITANA

MÉDIOPARAÍBA

NORTEFLUMINENSE

BAIXADASLITORÂNEAS

Ocea

no A

tlânt

ico

Pirâmide etária por região - 2010

Homem Mulher

Fontes: IBGE, Censos Demográficos e Estimativas Populacionais. Elaboração: FGV Projetos

Densidade demográfica 2014 (hab/km2)

0 15 30 60 km

55k 55k35k 35k15k 15k0 55k 55k35k 35k15k 15k0 55k 55k35k 35k15k 15k0 55k 55k35k 35k15k 15k0 55k 55k35k 35k15k 15k0 55k 55k35k 35k15k 15k0 55k 55k35k 35k15k 15k0

Regiões de goveRno do Rio de JaneiRo

São Paulo

Espírito Santo

Minas Gerais

60-9091-110

111-130131-140141-215

216-1.815

População - 2014

16.461.17312.229.867

895.156875.542820.937 774.247323.108277.403264.913

Rio de JaneiroMetropolitana

Norte Fluminense Médio Paraíba

SerranaBaixadas Litorâneas

Noroeste FluminenseCentro-Sul Fluminense

Costa Verde

PIB - 2012 (em R$ milhões)

Rio de JaneiroMetropolitana

Norte FluminenseBaixadas Litorâneas

Médio ParaíbaSerrana

Costa VerdeCentro-Sul Fluminense

Noroeste Fluminense

504.221324.758 72.53432.07028.92617.95213.612 9.6944.675

3,602,981,870,600,510,440,400,37

Baixadas LitorâneasCosta Verde

Norte FluminenseMetropolitana

Médio ParaíbaSerrana

Noroeste FluminenseCentro-Sul Fluminense

Taxa de crescimento da população2004 a 2014 (em%)

Rio de Janeiro 0,80

ESCALA GRÁFICA

+ 7470 - 7465 - 6960 - 6455 - 5950 - 5445 - 4940 - 4435 - 3930 - 3425 - 2920 - 2415 - 1910 - 14

5 - 90 - 4

GR

UPO

S D

E ID

ADE

HABITANTES

Centro-Sul Fluminense Costa VerdeBaixadas Litorâneas Médio Paraíba Noroeste Fluminense Norte Fluminense SerranaMetropolitana

600k 450k 300k 150k 0 150k 300k 450k 600k

Paraty

Angra dos ReisMangaratiba

Rio Claro

Piraí

PinheiralVolta Redonda

Barra do Piraí

Valença

Rio das Flores

Vassouras

Paty dos Alferes

Petrópolis

Areal

Mendes

Miguel PereiraEngo Paulo de Frontin

Paraíbado Sul

Três RiosSão José do Vale do Rio Preto

Teresópolis Nova Friburgo

Bom Jardim

Sumidouro

CarmoCantagalo

Itaocara

Aperibé

Santo Antôniode Pádua

Miracema

Laje doMuriaé

Itaperuna

Italva

Campos dosGoytacazes

CardosoMoreira

São Fidélis

São Joãoda Barra

Quissamã

Carapebus

Macaé

Rio dasOstrasCasimiro

de AbreuSilva Jardim

Rio BonitoTanguá

Itaboraí

Cachoeirasde Macacu

GuapimirimMagéDuque

de Caxias

Belford RoxoSão Joãode MeritiMesquita

NilópolisItaguaí

Seropédica

Queimados

Nova IguaçuJaperi

Paracambi

MaricáNiterói

São Gonçalo

Rio de Janeiro

Cabo Frio

São Pedroda Aldeia

Arraialdo Cabo

Iguaba Grande

Saquarema

Araruama Armação de Búzios

Conceiçãode Macabu

São Franciscode Itabapoana

São Joséde Ubá

Cambuci

PorciúnculaVarre-Sai

NatividadeBom Jesusdo Itabapoana

Santa MariaMadalena

São Sebastiãodo Alto

MacucoCordeiro

Trajanode Moraes

DuasBarrasComendador

Levy Gasparian Sapucaia

Barra Mansa

Resende Quatis

Itatiaia Porto Real

NOROESTEFLUMINENSE

SERRANA

CENTRO-SULFLUMINENSE

COSTA VERDEMETROPOLITANA

MÉDIOPARAÍBA

NORTEFLUMINENSE

BAIXADASLITORÂNEAS

Ocea

no A

tlânt

ico

Pirâmide etária por região - 2010

Homem Mulher

Fontes: IBGE, Censos Demográficos e Estimativas Populacionais. Elaboração: FGV Projetos

Densidade demográfica 2014 (hab/km2)

0 15 30 60 km

55k 55k35k 35k15k 15k0 55k 55k35k 35k15k 15k0 55k 55k35k 35k15k 15k0 55k 55k35k 35k15k 15k0 55k 55k35k 35k15k 15k0 55k 55k35k 35k15k 15k0 55k 55k35k 35k15k 15k0

20

de Gás e Construção. Contudo, em todas as Regiões de Governo, fica evidente a im-

portância do setor de Comércio de Bens, Serviços e Turismo.

Tabela 2Estrutura do Valor Adicionado por Regiões de Governo e Atividades

Econômicas no Estado do Rio de Janeiro – 2012 (%)

Fonte: Elaborado pela FGV a partir de dados do IBGE.

2.2 Renda e Trabalho

A renda mensal domiciliar per capita da população residente no Estado do Rio de

Janeiro em 2014 foi de R$ 1.193,9 o que posiciona o estado como o 6º com maior renda

entre todas as unidades da federação. Não se dispõe de dados recentes sobre renda

para as Regiões de Governo do estado. As informações mais recentes disponíveis são

as do Censo de 2010, apresentadas a seguir. Para efeitos de comparação, o rendimen-

to médio é apresentado como número índice em que a base 100 corresponde à renda

9 Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Trabalho e Rendimento, Pesquisa Nacional por Amostra de Domicílios Contínua 2014. São considerados todos os rendimentos e todos os moradores, inclusive os moradores classificados como pensionistas, empregados domésticos e parentes dos empre-gados domésticos.

Cos

ta V

erd

e

Nor

oest

e

Flum

inen

se

Bai

xad

as

Lito

râne

as

Cen

tro

Sul

Fl

umin

ense

Méd

io V

ale

d

o P

araí

ba

Met

rop

olita

na

Ser

rana

Nor

te

Flum

inen

se

Est

ado

do

Rio

d

e Ja

neiro

Comércio de Bens, Serviços e Turismo

54,5 38,5 15,1 28,5 39,1 47,3 37,3 13,6 38,4

Indústria Extrativa Mineral + Construção

23,4 6,6 64,8 30,6 3,7 8,3 7,9 69,7 22,9

Administração Pública 11,5 35,1 11,9 16,9 17,6 21,2 23,2 7,4 17,9

Indústria de Transformação

2,9 3,4 1,2 14,2 25,9 6,7 17,3 2,2 7,1

Financeiro 1,0 3,2 0,8 1,6 2,2 8,2 3,7 0,8 5,6

Transportes 5,2 5,0 4,8 5,0 5,5 5,7 5,1 4,9 5,5

Serviços Industriais de Utilidade Pública

1,10 3,1 1,0 1,5 4,3 2,5 2,2 0,8 2,2

Agropecuária 0,4 5,1 0,4 1,6 0,7 0,1 3,2 0,6 0,4

ToTAl 100 100 100 100 100 100 100 100 100

21

média do estado.10 Observa-se que a Região Metropolitana do Rio de Janeiro é a que

apresenta maior rendimento domiciliar per capita.

Gráfico 2Rendimento Mensal Domiciliar per capita (base 100) – Regiões de Governo 2010

Fonte: Elaborado pela FGV a partir dos dados do Censo 2010.

Tendo em vista que o principal componente da renda domiciliar é a renda prove-

niente de trabalho, é importante conhecer as características do mercado de trabalho

do estado. Segundo dados da Pesquisa Nacional por Amostra de Domicílios Contínua

(PNAD Contínua), do Instituto Brasileiro de Geografia e Estatística (IBGE), havia 7,4

milhões pessoas ocupadas no estado no 2º trimestre de 2015, sendo a taxa de desocu-

pação na mesma área e período de 7,2%, ou seja, ligeiramente superior à observada no

1º trimestre de 2015 (6,5%). Na Região Metropolitana, o índice foi de 5,1% em agosto

de 2015, segundo estudo do Mapa do Emprego, elaborado pela Fecomércio com base

em dados da Pesquisa Mensal de Emprego (PME) do IBGE.

Essa taxa vem crescendo desde o início de 2015, indicando que o mercado de tra-

balho começou a sofrer as consequências da atual crise econômica. No entanto, a taxa

observada para o estado situa-se em patamar inferior à média nacional, que atingiu

8,3% no 2º trimestre de 2015, a maior taxa da série histórica que teve início em 2012.

10 Média ponderada pela população.

Metropolita

na

Serrana

Médio Paraíba

Baixadas Litorâneas

Costa Verde

Norte Fluminense

Centro-Sul Fluminense

Noroeste Fluminense

Estado do Rio de Janeiro

100,0108,6

81,177,376,3 75,7 72,164,2 61,7

22

Entre os trabalhadores ocupados no estado, mais de um terço não possui carteira

de trabalho (36%),11 percentual inferior à média do país, em que 45% dos trabalhadores

são informais. Desde 2012, ano inicial da série histórica, o contingente de trabalha-

dores informais tem declinado. Contudo, essa tendência pode ser revertida em 2015,

quando tem sido registrado ligeiro aumento da informalidade em comparação com o

último trimestre de 2014.

Gráfico 3Desocupados entre Pessoas de 14 Anos de Idade ou Mais, Participantes

da Força de Trabalho/RJ (em %)

Fonte: PNAD Contínua/IBGE.

Gráfico 4 Informalidade/RJ (em %)

Fonte: PNAD Contínua/IBGE.

11 Este percentual considera trabalhadores sem carteira de trabalho e pessoas que trabalham por conta própria.

2º tri 1º tri 4º tri 3º tri 2º tri 1º tri 4º tri 3º tri 2º tri 1º tri 4º tri 3º tri 2º tri 1º tri

8,5

7,2

2012 2013 2014 2015

2º tri 1º tri 4º tri 3º tri 2º tri 1º tri 4º tri 3º tri 2º tri 1º tri 4º tri 3º tri 2º tri 1º tri

39

36

2012 2013 2014 2015

23

Com relação à massa de rendimento proveniente de trabalho, o estado representa

cerca de 9% do total do país. Quando se considera o acumulado nos últimos 12 me-

ses, a massa de rendimento estadual apresentou decréscimo a partir de meados de

2014, com ligeira recuperação no 2º trimestre de 2015.

Gráfico 5Massa de Rendimento Real (em Bilhões de Reais) –

Acumulado nos últimos 12 meses/RJ

Fonte: Elaborado pela FGV a partir de dados da PNAD Contínua/IBGE.

Nota: Segundo o IBGE, utiliza o deflator do mês do meio do útimo trimestre de coleta divulgado.

O aparecimento dos primeiros sinais de que o mercado de trabalho do estado co-

meçou a ser afetado pela crise econômica do país deve implicar maior cautela da po-

pulação com relação aos seus gastos, o que deve impactar na atividade do setor do

Comércio. Essa maior cautela pode ser ilustrada pela evolução do Índice de Confiança

do Consumidor elaborado pelo Instituto Brasileiro de Economia (IBRE) da FGV.12

Conforme demonstrado a seguir, o Índice de Confiança do Consumidor têm se si-

tuado abaixo de 100 pontos desde novembro de 2014. Em junho de 2015, em particu-

lar, o índice foi de 83,9 pontos configurando-se o segundo menor valor do ano.

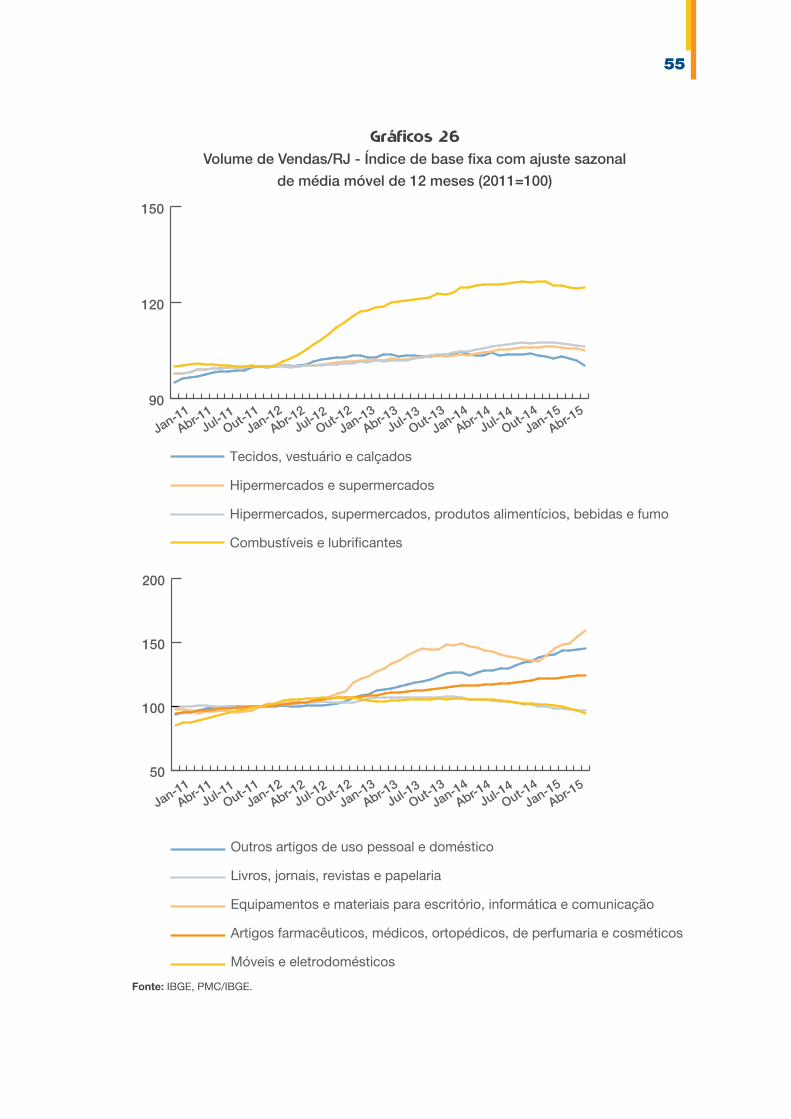

Já o setor de Serviços apresentou, em julho de 2015, um crescimento da receita nominal

de 2,1%, na comparação com igual mês do ano anterior; e uma taxa acumulada no ano de

2,2%. No mesmo mês, o comércio varejista nacional registrou recuo de 1% no volume de

vendas, ajustadas sazonalmente, sendo esta a sexta variação negativa consecutiva.

12 Trata-se de pesquisa mensal que procura captar o sentimento do consumidor brasileiro com relação ao estado geral da economia e de suas finanças pessoais. Parte-se do suposto de que, quando o con-sumidor está satisfeito e otimista com relação ao futuro, tende a gastar mais; quando está insatisfeito, pessimista, tende a gastar menos.

2º tri 1º tri 4º tri 3º tri 2º tri 1º tri 4º tri 3º tri 2º tri 1º tri 4º tri

57 57 57 58 59 60 60 59 58 57 58

2012 2013 2014 2015

24

Outra visão sobre o mercado de trabalho é fornecida pelos dados de estabelecimen-

tos e de vínculos empregatícios (empregos formais)13 compilados pelo Ministério do

Trabalho e Emprego (MTE).14 Segundo o MTE, o Estado do Rio de Janeiro contava com

4,6 milhões de empregos formais em dezembro de 2014, o que representava 9,4% do

total nacional e a posição de 3o maior estado da federação nesse aspecto.

Gráfico 6Índice de Confiança do Consumidor com Ajuste Sazonal/Brasil

Fonte: IBRE/FGV.

O principal setor empregador no âmbito estadual é o de Comércio de Bens, Serviços

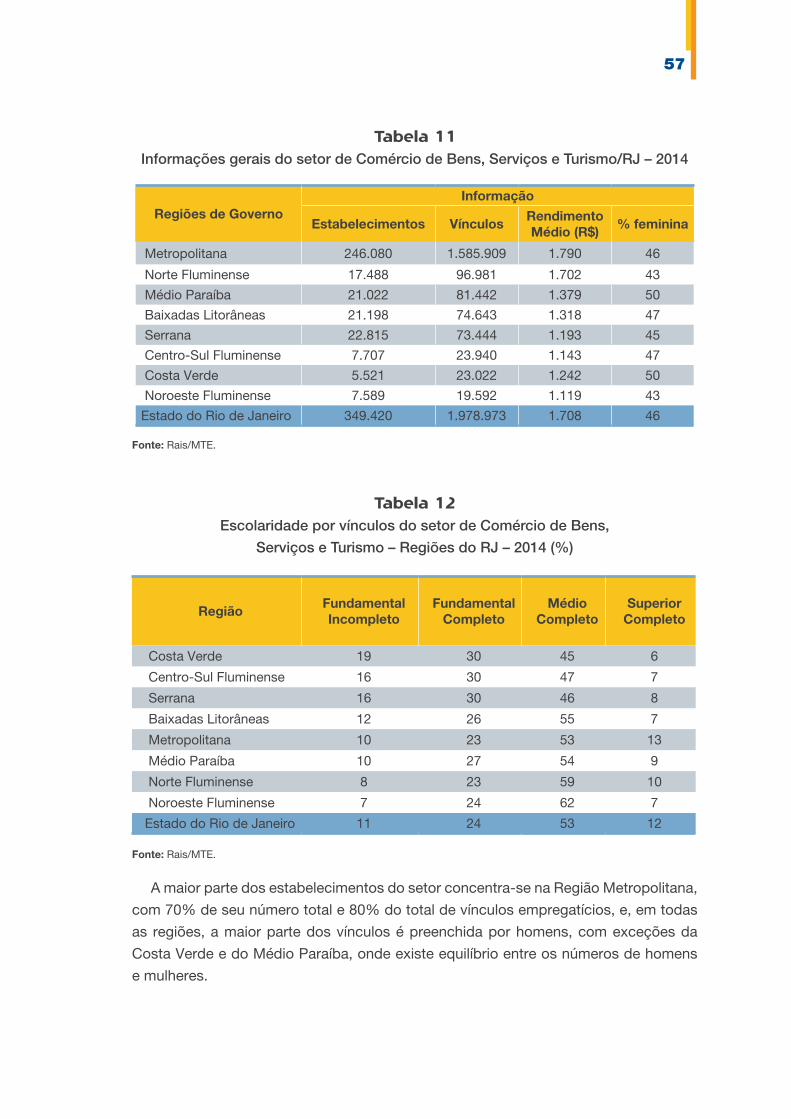

e Turismo, que contava com 349.420 estabelecimentos,15 gerando 2 milhões de empre-

gos formais, o que representava 42,6% do total de vínculos empregatícios do estado.

Entre 2009 e 2014, o crescimento médio anual de estabelecimentos foi de 1,6% e o de

empregos formais, 4,4%.

13 São consideradas, na conformação de vínculos empregatícios, as relações de trabalho dos celetistas, dos estatutários, dos trabalhadores regidos por contratos temporários, por prazo determinado, e dos em-pregados avulsos, quando contratados por sindicatos.

14 Por meio da Rais e do Cadastro Geral de Empregados e Desempregados (Caged). Ao contrário das informações da seção anterior, que são provenientes de pesquisa realizada pelo IBGE, as informações da Rais e do Caged correspondem a registros administrativos.

15 Posição em dezembro de 2014.

60

90

120

150

2011

2012

2013

2014

2015

DezNovOutSetAgoJulJunMaiAbrMarFevJan

25

Tabela 3Quantidade de Estabelecimentos e Vínculos Empregatícios por Setores – 2014/RJ

Ind

icad

ore

s Comércio de Bens, Serviços

e TurismoIndústria*

Administração Pública**

Demais setores***

Total

Absoluto % Absoluto % Absoluto % Absoluto %

Estabelecimentos 349.420 62,2 56.695 10,1 1.383 0,2 154.186 27,5 561.684

Vínculos empregatícios

1.978.973 42,6 820.011 17,7 846.132 18,2 996.264 21,5 4.641.380

Fonte: Elaborado pela FGV a partir de dados Rais/MTE.

A distribuição dos vínculos empregatícios pelos diferentes setores de atividade varia

significativamente de região para região, mas todas têm em comum a expressiva im-

portância do setor de Comércio de Bens, Serviços e Turismo como gerador de empre-

go, conforme se observa no gráfico a seguir.

Gráfico 7Participação dos Vínculos Empregatícios (%), por Regiões de Governo,

Segundo Atividades Econômicas – 2014/RJ

Fonte: Elaborado pela FGV a partir da base de dados Rais/MTE.

0%

50%

100%

Demais setores

Administração pública

Indústria

Comércio de Bens, Serviços e Turismo

Noroeste Fluminense

Norte Fluminense

Centro-Sul Fluminense

Costa Verde

Médio Paraíba

Serrana

Metropolita

na

Baixadas Litorâneas

46,7

13,3

22,9

17,1

44,1

15,6

18,1

22,2

37,2

26,8

15,0

21,0

37,0

27,1

15,3

20,6

36,5

26,2

20,8

16,5

35,8

23,3

21,2

19,7

34,5

29,2

18,4

17,9

33,5

20,0

26,0

20,6

* A Indústria engloba as seções B, C, D, E e F da CNAE.** O setor de Administração Pública corresponde às seguintes seções da CNAE: seção O (Administração Pública, Defesa e Seguridade Social), seção P (Educação) filtrada por entidades da Administração Pública e seção Q (Saúde Humana e Serviços Sociais) filtrada por entidades da Administração Pública.*** Os demais setores correspondem a outras atividades não contempladas nos grupos anteriores, como transporte, agropecuária e atividades financeiras.

26

A participação do setor de Comércio de Bens, Serviços e Turismo na geração de

empregos atinge o ponto máximo na região das Baixadas Litorâneas, com 46,7%, se-

guida da Região Metropolitana, com 44,1%. Em todas as regiões, o setor é o que mais

emprega, respondendo sempre por mais de um terço do total de empregos.

Como pontuado anteriormente, o mercado de trabalho começa a dar sinais de desa-

quecimento em decorrência da crise econômica do país. No caso dos dados do MTE,

esse acompanhamento é possível por meio dos dados de admissão e de dispensa de

trabalhadores regidos pela Consolidação das Leis de Trabalho (CLT).

De acordo com o MTE, de janeiro a agosto de 2015, o saldo total de desligamentos

e admissões foi de perda de 107 mil vínculos no Estado do Rio de Janeiro. No gráfico

a seguir, são comparados os saldos mensais entre contratações e desligamentos e a

média móvel de 12 meses (MM12M). Observa-se que a partir de abril de 2015 o saldo

passou a ser negativo.

Gráfico 8Saldo de Movimentação de Vínculos/RJ

Fonte: Caged/MTE.

-50000 -40000 -30000 -20000 -10000 0 10000 20000 30000

Jul/15

Jan/15

Jul/14

Jan/14

Jul/13

Jan/13

Jul/12

Jan/12

27

Gráfico 9Saldo de movimentação de vínculos – Média Móvel 12 meses/ RJ

Fonte: Elaborado pela FGV a partir de dados Caged/MTE.

Os setores com maiores saldos negativos entre janeiro e agosto de 2015 foram:

} Comércio Varejista de Artigos do Vestuário e Acessórios:16 13,6 mil demissões;

} Montagem de Instalações Industriais e de Estruturas Metálicas:17 menos 6 mil

vínculos; e

} Construção de Edifícios:18 menos 5,6 mil vínculos.

Por outro lado, as atividades que mais contrataram no mesmo período foram:

} Ensino Fundamental:19 2,5 mil contratações;

} Construção de Obras de Arte Especiais:20 2 mil; e

} Cana-de-açúcar:21 1,5 mil.

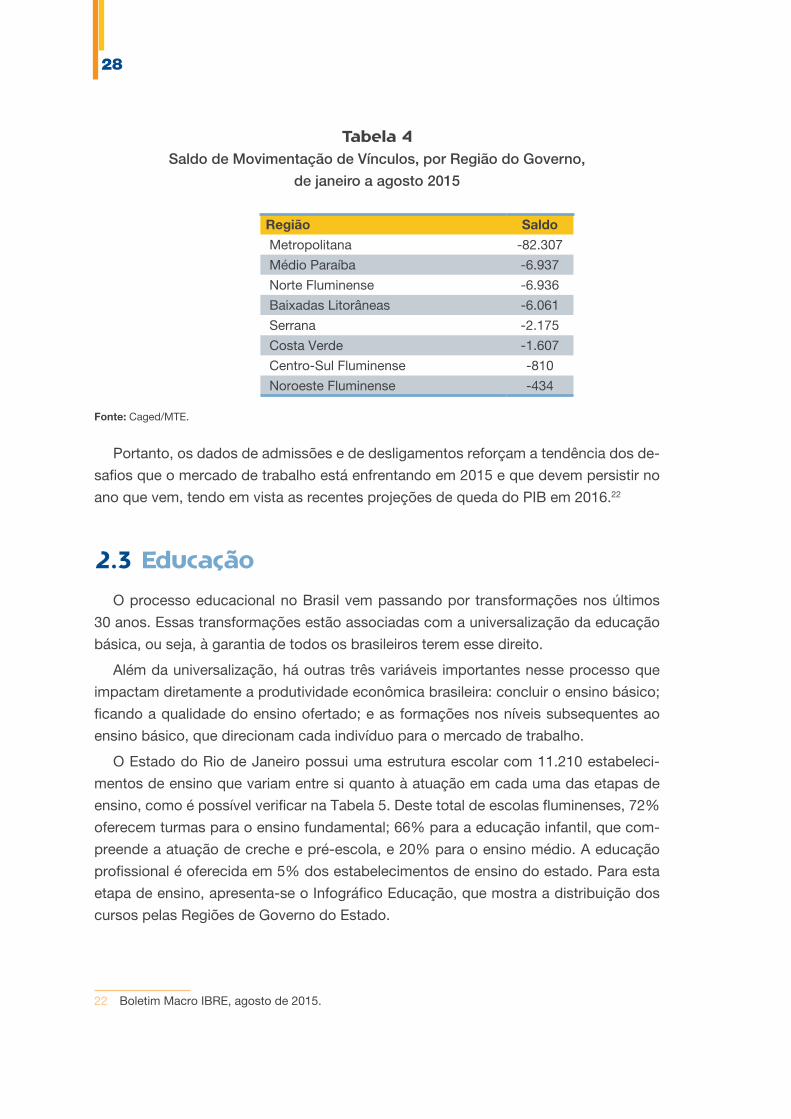

No período entre de janeiro a agosto de 2015, todas as oito Regiões de Governo

apresentaram mais demissões do que admissões. As regiões Centro-Sul Fluminense e

Noroeste Fluminense tiveram os menores saldos.

16 Relativo à classe 4781-4 da CNAE.

17 Relativo à classe 4292-8 da CNAE.

18 Relativo à classe 4120-4 da CNAE.

19 Relativo à classe 8513-9 da CNAE.

20 Relativo à classe 4212-0 da CNAE.

21 Relativo à classe 0113-0 da CNAE.

-10000

-5000

0

5000

10000

15000

Jul/15Jan/15Jul/14Jan/14Jul/13Jan/13Jul/12Jan/12

28

Tabela 4Saldo de Movimentação de Vínculos, por Região do Governo,

de janeiro a agosto 2015

Região Saldo

Metropolitana -82.307

Médio Paraíba -6.937

Norte Fluminense -6.936

Baixadas Litorâneas -6.061

Serrana -2.175

Costa Verde -1.607

Centro-Sul Fluminense -810

Noroeste Fluminense -434

Fonte: Caged/MTE.

Portanto, os dados de admissões e de desligamentos reforçam a tendência dos de-

safios que o mercado de trabalho está enfrentando em 2015 e que devem persistir no

ano que vem, tendo em vista as recentes projeções de queda do PIB em 2016.22

2.3 Educação

O processo educacional no Brasil vem passando por transformações nos últimos

30 anos. Essas transformações estão associadas com a universalização da educação

básica, ou seja, à garantia de todos os brasileiros terem esse direito.

Além da universalização, há outras três variáveis importantes nesse processo que

impactam diretamente a produtividade econômica brasileira: concluir o ensino básico;

ficando a qualidade do ensino ofertado; e as formações nos níveis subsequentes ao

ensino básico, que direcionam cada indivíduo para o mercado de trabalho.

O Estado do Rio de Janeiro possui uma estrutura escolar com 11.210 estabeleci-

mentos de ensino que variam entre si quanto à atuação em cada uma das etapas de

ensino, como é possível verificar na Tabela 5. Deste total de escolas fluminenses, 72%

oferecem turmas para o ensino fundamental; 66% para a educação infantil, que com-

preende a atuação de creche e pré-escola, e 20% para o ensino médio. A educação

profissional é oferecida em 5% dos estabelecimentos de ensino do estado. Para esta

etapa de ensino, apresenta-se o Infográfico Educação, que mostra a distribuição dos

cursos pelas Regiões de Governo do Estado.

22 Boletim Macro IBRE, agosto de 2015.

29

Tabela 5 Estabelecimentos de Ensino, Etapa de Ensino e Dependência Administrativa,

Estado do Rio de Janeiro, 2014

Fonte: Microdados Censo da Educação Básica 2014/ Inep.Nota: Os estabelecimentos de ensino no Brasil, tanto público quanto privados, tem atuações diversas no oferecimento de matrículas por etapas de ensino, pois podem oferecer matrículas em um ou mais etapas de ensino. Como exemplo, há estabelecimentos que são apenas creches ou que oferecem todas as etapas da educação infantil. Por esse motivo é que os percentuais de matrículas por etapa de ensino não somam 100%.

2.3.1 Anos de Estudo

Os gráficos apresentados a seguir mostram, com base nos dados da PNAD, do

IBGE, em três anos (2001, 2007 e 2013), a percentagem de pessoas economicamente

ativas distribuídas por grupos de anos de estudos completos. Esse indicador mostra

como o nível de escolaridade avançou no Brasil, Região Sudeste, Estado do Rio de

Janeiro e Região Metropolitana.

Os grupos de anos de estudos podem ser interpretados da seguinte maneira:

} Sem instrução e menos de 1 ano: pessoas não-alfabetizadas;

} 1 a 3 anos: pessoas com o ensino fundamental I incompleto;

} 4 a 7 anos: pessoas com ensino fundamental II incompleto;

} 8 a 10 anos: pessoas com ensino médio incompleto;

} 11 a 14 anos: pessoas com ensino médio completo e superior incompleto; e

} 15 anos ou mais: pessoas com ensino superior completo.

Etapas de ensino

% de estabelecimento

por etapa de ensino

Nº de escolas por etapas de

ensino

% por dependência administrativa

federal estadual municipal privada

Educação Infantil 66 7.404 0,07 0,04 51,74 48,15

Ensino Fundamental 72 8.053 0,21 11,30 45,97 42,52

Ensino Médio 20 2.215 1,58 49,75 1,13 47,54

Educação Especial 4 467 0,64 4,28 82,66 12,42

Educação de Jovens e Adultos

14 1.587 0,95 38,94 47,20 12,92

Educação profissional

5 552 5,39 16,80 1,24 76,56

30

Gráfico 10 Comparação da População Economicamente Ativa por Grupo

de Anos de Estudo - Brasil

Fonte: PNAD/IBGE.

Gráfico 11 Comparação da População Economicamente Ativa por Grupo

de Anos de Estudo – Sudeste

Fonte: PNAD/IBGE.

0%

20%

40%

60%

80%

100%

15 anos ou mais

11 a 14 anos

8 a 10 anos

4 a 7 anos

1 a 3 anos

Sem instrução e menos de 1 ano

201320072001

17,18,1 6,9

15,8

10,1 6,7

30,2

24,519,8

13,4

18,0

17,6

16,730,2

36,4

6,4 8,8 12,6

0%

20%

40%

60%

80%

100%

15 anos ou mais

11 a 14 anos

8 a 10 anos

4 a 7 anos

1 a 3 anos

Sem instrução e menos de 1 ano

2013 2007 2001

10,0 4,4 4,2

13,77,1 4,7

32,8

22,718,0

15,8

19,217,8

19,135,2

40,3

8,5 11,2 15,0

31

Gráfico 12 Comparação da População Economicamente Ativa por Grupo

de Anos de Estudo – Rio de Janeiro

Fonte: PNAD/IBGE.

Gráfico 13 Comparação da População Economicamente Ativa por Grupo

de Anos de Estudo – Região Metropolitana do Rio de Janeiro

Fonte: PNAD/IBGE.

0%

20%

40%

60%

80%

100%

15 anos ou mais

11 a 14 anos

8 a 10 anos

4 a 7 anos

1 a 3 anos

Sem instrução e menos de 1 ano

201320072001

7,4 3,5 3,812,4

6,5 4,1

28,6

20,717,1

18,9

19,317,1

22,2

36,040,7

10,7 13,6 17,2

0%

20%

40%

60%

80%

100%

15 anos ou mais

11 a 14 anos

8 a 10 anos

4 a 7 anos

1 a 3 anos

Sem instrução e menos de 1 ano

201320072001

6,7 2,8 3,310,8

5,2 3,2

27,0

18,1 15,1

20,1

19,716,9

23,5

38,642,2

11,7 15,4 19,3

Minas Gerais

Espírito Santo

São Paulo

Número de escolas por etapas de ensino

NOROESTEFLUMINENSE

SERRANACENTRO-SULFLUMINENSE

COSTA VERDE

METROPOLITANA

MÉDIOPARAÍBA

NORTEFLUMINENSE

BAIXADASLITORÂNEAS

Educação infantil

Ensinofundamental

Ensinomédio

Educaçãoespecial

Educação de jovens e adultos (EJA)

Educaçãoprofissional

7.404 8.053

2.215467

1.587552

Oceano At lâ

n t ico

Concentração de escolas da educação profissional por região

5 a 1516 a 3031 a 45

46 a 60Mais de 60

Analfabetismo na população economicamente ativa (PEA)

Percentagem da PEA que continua os estudos após o ensino médio

BRASIL

REGIÃO SUDESTE

RIO DE JANEIRO

REGIÃO METROPOLITANA

BRASIL

REGIÃO SUDESTE

RIO DE JANEIRO

REGIÃO METROPOLITANA

2001: 17,1%

2013: 6,9%

2001: 10%

2013: 4,2%

2001: 7,4%

2013: 3,8%

2013: 3,3%

2001: 6,7%

2001: 23,1%

2013: 48,9%

2001: 27,5%

2013: 55,3%

2001: 32,6%

2013: 57,8%

2001: 35,2%

2013: 61,5%

Redução de

52%de analfabetos na população economica-mente ativa

O número passou de 32,6% para

57,8% em 2013.

Número de matrículas e principais cursos profissionalizantes no Rio de Janeiro - 2014

ExatasHumanas

Biológicas

Fontes: PNAD / INEP / MEC / Censo Escolar, 2014

Enfermagem (318)Mecânica (281)

Administração (234)Outros (844)

Mecânica (320)Enfermagem (199)

Segurança do Trabalho (126)Outros (428)

Segurança do Trabalho (1.114)Mecânica (1.007)

Enfermagem (922)Administração (753)

Logística (659)Eletrônica (588)

Eletrotécnica (477)Outros (5.192)

Enfermagem (12.250)Segurança do Trabalho (11.321)

Administração (8.295)Informática (6.492)Edificações (5.058)

Eletrotécnica (4.901)Mecânica (4.761)

Radiologia (4.686)Logística (3.757)Outros (56.238)

Enfermagem (664)Segurança do Trabalho (327)

Mecânica (262)Logística (201)Outros (1.980)

Mecânica (3.083)Segurança do Trabalho (1.306)

Logística (1.239)Enfermagem (1.177)

Eletrotécnica (945)Automação Industrial (943)

Outros (7.417)

Enfermagem (880)Segurança do Trabalho (642)

Mecânica (498)Administração (402)

Informática (366) Outros (2.616)

Mecânica (1.000)Segurança doTrabalho (925)

Enfermagem (730)Logística (638)

Edificações (437)Eletromecânica (285)

Outros (3.829)

BAIXADAS LITORÂNEAS (7.844)

CENTRO-SUL FLUMINENSE (1.677)

COSTA VERDE(1.073)

MÉDIO PARAÍBA (10.712)

METROPOLITANA (117.759)

NOROESTEFLUMINENSE (3.434)

NORTE FLUMINENSE (16.110)

SERRANA(5.404)

OFERTA POR REGIÃO

NÚMERO DEMATRÍCULAS

PRINCIPAIS CURSOS

Enfermagem

Segurança do Trabalho

Mecânica

Administração

Informática

Logística

Eletrotécnica

Edificações

Radiologia

Automação Industrial

Eletrônica

Eletromecânica

0 15 30 60 km

Curso/Área

ESCALA GRÁFICA

educação

Minas Gerais

Espírito Santo

São Paulo

Número de escolas por etapas de ensino

NOROESTEFLUMINENSE

SERRANACENTRO-SULFLUMINENSE

COSTA VERDE

METROPOLITANA

MÉDIOPARAÍBA

NORTEFLUMINENSE

BAIXADASLITORÂNEAS

Educação infantil

Ensinofundamental

Ensinomédio

Educaçãoespecial

Educação de jovens e adultos (EJA)

Educaçãoprofissional

7.404 8.053

2.215467

1.587552

Oceano At lâ

n t ico

Concentração de escolas da educação profissional por região

5 a 1516 a 3031 a 45

46 a 60Mais de 60

Analfabetismo na população economicamente ativa (PEA)

Percentagem da PEA que continua os estudos após o ensino médio

BRASIL

REGIÃO SUDESTE

RIO DE JANEIRO

REGIÃO METROPOLITANA

BRASIL

REGIÃO SUDESTE

RIO DE JANEIRO

REGIÃO METROPOLITANA

2001: 17,1%

2013: 6,9%

2001: 10%

2013: 4,2%

2001: 7,4%

2013: 3,8%

2013: 3,3%

2001: 6,7%

2001: 23,1%

2013: 48,9%

2001: 27,5%

2013: 55,3%

2001: 32,6%

2013: 57,8%

2001: 35,2%

2013: 61,5%

Redução de

52%de analfabetos na população economica-mente ativa

O número passou de 32,6% para

57,8% em 2013.

Número de matrículas e principais cursos profissionalizantes no Rio de Janeiro - 2014

ExatasHumanas

Biológicas

Fontes: PNAD / INEP / MEC / Censo Escolar, 2014

Enfermagem (318)Mecânica (281)

Administração (234)Outros (844)

Mecânica (320)Enfermagem (199)

Segurança do Trabalho (126)Outros (428)

Segurança do Trabalho (1.114)Mecânica (1.007)

Enfermagem (922)Administração (753)

Logística (659)Eletrônica (588)

Eletrotécnica (477)Outros (5.192)

Enfermagem (12.250)Segurança do Trabalho (11.321)

Administração (8.295)Informática (6.492)Edificações (5.058)

Eletrotécnica (4.901)Mecânica (4.761)

Radiologia (4.686)Logística (3.757)Outros (56.238)

Enfermagem (664)Segurança do Trabalho (327)

Mecânica (262)Logística (201)Outros (1.980)

Mecânica (3.083)Segurança do Trabalho (1.306)

Logística (1.239)Enfermagem (1.177)

Eletrotécnica (945)Automação Industrial (943)

Outros (7.417)

Enfermagem (880)Segurança do Trabalho (642)

Mecânica (498)Administração (402)

Informática (366) Outros (2.616)

Mecânica (1.000)Segurança doTrabalho (925)

Enfermagem (730)Logística (638)

Edificações (437)Eletromecânica (285)

Outros (3.829)

BAIXADAS LITORÂNEAS (7.844)

CENTRO-SUL FLUMINENSE (1.677)

COSTA VERDE(1.073)

MÉDIO PARAÍBA (10.712)

METROPOLITANA (117.759)

NOROESTEFLUMINENSE (3.434)

NORTE FLUMINENSE (16.110)

SERRANA(5.404)

OFERTA POR REGIÃO

NÚMERO DEMATRÍCULAS

PRINCIPAIS CURSOS

Enfermagem

Segurança do Trabalho

Mecânica

Administração

Informática

Logística

Eletrotécnica

Edificações

Radiologia

Automação Industrial

Eletrônica

Eletromecânica

0 15 30 60 km

Curso/Área

ESCALA GRÁFICA

34

Alguns pontos podem ser observados sobre o tema educação ao se comparar o

Estado do Rio de Janeiro com o Brasil e a região Sudeste:

} Nos anos comparados (2001, 2007 e 2013), no Brasil, na Região Sudeste e

no Estado do Rio de Janeiro houve redução da percentagem de pessoal sem

instrução. No Brasil, a população economicamente ativa passou de um per-

centual de 17,1% de analfabetos para 6,9%. Na região Sudeste, esta redução

foi de 10% para 4,2%. No Estado do Rio de Janeiro a redução do percentual

de analfabetos foi de 7,4% para 3,8% na população economicamente ativa.

Ressalta-se que em todos os anos o Rio de Janeiro apresentou uma percenta-

gem menor da população economicamente ativa analfabeta, o que indica, no

âmbito estadual, uma exigência maior quanto à escolaridade mínima para os

que ocupam vagas no mercado de trabalho;

} Considerando-se as regiões fluminenses, a Região Metropolitana reduziu de

6,7% para 3,3% o percentual de analfabetos em sua população economica-

mente ativa. Trata-se, portanto, de uma significativa redução de 50% desta

população;

} Cabe destacar a evolução do grupo entre 11 e 14 anos de estudo, composto

pelas pessoas que concluíram o ensino médio e estão avançando nos estudos,

seja cursando o nível superior ou cursos de nível técnico ou profissionalizante.

Em 2001, 16,7% da população economicamente ativa do país estava nesse

grupo; em 2013 houve um incremento para 36,4%. Na região Sudeste esse

grupo representava 19,1% e passou para 40,3% em 2013. O Estado do Rio

de Janeiro tinha, em 2001, 22,2% da população economicamente ativa nesse

grupo de anos de estudo e em 2013, passou a ter 40,7%.

} Na Região Metropolitana do Rio de Janeiro, que tem uma alta influência nos

números do estado, o grupo de 11 a 14 anos de estudos era de 23,5% da po-

pulação economicamente ativa e passou, em 2013, para 42,2%.

Esses números mostram que o estado tem, na sua dinâmica de mercado de traba-

lho, uma exigência maior com relação aos níveis de escolaridade.

2.4 Segurança

A segurança pública impacta diretamente as relações econômicas do setor de Co-

mércio de Bens, Serviços e Turismo, pois seu desempenho negativo pode afetar pro-

cessos importantes da cadeia produtiva e de vendas, desde o processo logístico de

distribuição de mercadorias até os empresários e a população que circula em busca

de suas necessidades e desejos de consumo. As questões mais relevantes nesse tema

representam um desafio para a gestão de políticas públicas: o contínuo aumento da

35

sensação de insegurança, que corresponde ao aumento do número de roubos e crimes

violentos que acontecem nos entornos dos centros comerciais.

Como forma de subsidiar a formulação de estratégias do setor nesse tema, foram levan-

tados indicadores de segurança pública para o Estado do Rio de Janeiro e suas Regiões de

Governo. A categoria dos roubos é a que mais influencia a sensação de insegurança públi-

ca, pois reflete uma ação direta entre as vítimas e os executores dos delitos.

Os três tipos de roubos que têm maior impacto no setor de Comércio de Bens, Ser-

viços e Turismo são os praticados em estabelecimentos comerciais, os de carga e os

chamados “roubos de rua”23. Esse conjunto representava em 2014, 68,8% do total de

roubos no Estado do Rio de Janeiro. O Instituto de Segurança Pública (ISP), em seu

relatório do mesmo ano, destacou na seção referente aos crimes contra o patrimônio, o

seguinte cenário entre 2013 e 2014, para o registro dos delitos relacionados ao comércio:

} Os registros de roubo de cargas indicaram aumento de 66,7%, tendo ocorrido,

portanto, mais 2.356 registros de cargas roubadas em 2014, em comparação

com o ano de 2013;

} Os registros de roubo a estabelecimento comercial cresceram 11,6%, confor-

mando um aumento

} absoluto de 802 casos entre 2013 e 2014.

} Nos registros de roubo de aparelhos celulares, houve aumento de 42%, com

mais 2.293 casos em 2014 em relação ao ano anterior;

} Os registros de roubo a transeuntes apontam para um crescimento de mais de

32,7%, tendo havido o acréscimo absoluto de 19.845 casos;

} Os registros de roubo em coletivos cresceram 18,5%, conformando um au-

mento absoluto de 1.141 casos.

Gráfico 14Distribuição de Roubos (%) no Estado do Rio de Janeiro - 2014

Fonte: Balanço das Incidências Criminais e Administrativas no Estado do Rio de Janeiro, 2014. ISP

23 O termo “Roubos de rua” inclui roubos a transeuntes, em coletivos e roubos de aparelhos celulares.

Roubo a transeunte

Roubo de veículo

Roubo de aparelho celular

Roubo a estabelecimento comercial

Roubo em coletivo

Roubo de carga

Outros

49,1

19,9

4,7

4,7

4,5

3,6

13,5

36

Esses dados revelam que houve aumento no número de registro de todos os delitos

diretamente ligados ao setor de Comércio de Bens, Serviços e Turismo. Portanto, a

área de segurança deve ser vista como prioritária em qualquer plano de desenvolvi-

mento do setor.

Nesse cenário, a reversão da sensação de (in)segurança da população apresenta

desafios que extrapolam a esfera de polícia, já que a solução depende de diversos

fatores como a diminuição da desigualdade por meio do desenvolvimento de políticas

sociais integradas e mudanças estruturais na atuação do estado. Entretanto, é possível

estabelecer mecanismos que estimulem a sociedade em geral, e o meio empresarial

em especial, para construir parcerias que auxiliem o Estado na construção de soluções

mais abrangentes e complementares à atuação da polícia.

2.5 Infraestrutura

A infraestrutura é a base para a dinâmica econômica e fator impulsionador da produti-

vidade para todos os setores. Apresenta-se a seguir, em linhas gerais, o estado da arte da

infraestrutura estadual, relacionada à dinâmica do setor de Comércio de Bens, Serviços

e Turismo, analisando indicadores de distribuição de energia elétrica, telecomunicações,

abastecimento de água e esgoto, e um quadro geral da infraestrutura de transporte.

• Distribuição de energia ElétricaA qualidade do setor elétrico é avaliada por meio dos indicadores de continuidade

do serviço, ou seja, de duração e frequência das ocorrências de falta de luz (DEC e

FEC), que servem de base para o Desempenho Global de Continuidade (DGC) da dis-

tribuidora. As duas concessionárias do Rio de Janeiro, segundo o ranking de 201424 da

Agência Nacional de Energia Elétrica (Aneel), ocupam a 28ª e a 32ª posições em um

total de 36 grandes distribuidoras de todo país e, na região Sudeste, ocupam as últimas

posições. Um setor como o de Comércio de Bens, Serviços e Turismo, que depende

diretamente da continuidade do serviço, precisa garantir melhores condições para ope-

rar seus estabelecimentos.

• TelecomunicaçõesNo que se refere aos serviços de telecomunicações, o Estado do Rio de Janeiro apre-

senta indicadores de densidade do serviço melhores do que a média do país. Contudo, a

densidade varia de forma acentuada entre as várias regiões fluminenses. Em telefonia fixa,

por exemplo, a densidade do estado é a terceira maior do país, atrás apenas de São Paulo

24 Nota Técnica n° 0007/2015-SRD/ANEEL, de 04/03/2015.

37

(37 acessos/100 habitantes) e do Distrito Federal (34 acessos/100 habitantes). No entanto,

o indicador de densidade da Região Metropolitana é quase o triplo daquele observado na

Região Noroeste Fluminense (a menor densidade do estado).

Tabela 6Densidade da Telefonia Fixa – Rio de Janeiro e Regiões de Governo – julho/2015

RegiõesAcessos em serviço (mil) Densidade por

100 habitantesAutorização Concessão Total

Brasil 18.157 26.317 44.474 21,75

Rio de Janeiro 3.277 2.283 5.561 33,60

Região Metropolitana

2.539 2.147 4.687 38,17

Região Serrana 183 17 201 24,44

Região do Médio Paraíba

179 31 211 24,00

Região Centro-Sul Fluminense

54 0,4 54 19,76

Região Norte Fluminense

106 66 173 19,15

Região das Baixadas Litorâneas

128 15 143 18,16

Região da Costa Verde

43 2 45 16,94

Região Noroeste Fluminense

42 2 44 13,67

Fonte: Elaborado pela FGV a partir de dados da Anatel.

Na telefonia móvel, o estado também se destaca por ter densidade superior à mé-

dia nacional, perdendo apenas para o Distrito Federal (216 acessos/100 habitantes) e

São Paulo (154 acessos/100 habitantes). Ressalta-se que os dados de telefonia móvel

incluem os acessos de banda larga móvel e estão disponibilizados por área de nume-

ração25 e não por município.

25 Área geográfica do território nacional na qual os acessos telefônicos são identificados pelo código nacional composto por dois caracteres numéricos.

São Paulo

Minas Gerais

Espírito Santo

0 km15 30 60

Ocea

no A

t lân t

ico

Porto de AngraJacarepaguá

Resende

Porto de Itaguaí Santos DumontMaricá Saquarema

Cabo Frio

Umberto Modiano

Macaé

Bartolomeu Lisandro

Itaperuna

Antônio Carlos Jobim

Porto do RJ

Porto de Arraial do Cabo

Porto de Macaé

Porto Açu

Base Logística OFF Shore de Quissamã

Indústria Naval Base & Logística OFF Shore Niterói

485

465

354 116

393

492

383

356

484

493

40

101

120

459

ESCALA GRÁFICA

MetropolitanaMédio Paraíba

Norte FluminenseSerrana

Costa VerdeCentro-Sul Fluminense

Baixadas Litorâneas Noroeste Fluminense

Brasil 12,28

19,7213,9312,6812,4311,3910,57

9,886,03

N/D*0.1-43.343.4-7575.1-99.9100

* Informação não disponível

Metropolitana 84,4Serrana 71,7

Médio Paraíba 94,5Centro-Sul Fluminense 88,9

Norte Fluminense 75,0Noroeste Fluminense 84,2

Costa Verde 81,6Baixadas Litorâneas 95,6

Rio de Janeiro 84,7Rio de Janeiro 17,02

Melhor desempenho

Valor médio do DGCLIGHTAMPLA

0,44

0,980,99

1,53

2,09

2012 2013 2014

0,55

2,09

1,031,161,39

Pior desempenho

Banda larga fixa - Densidade de acessos por 100 habitantes julho/2015

Desempenho Global de Continuidade (DGC) das distribuidoras de energia do Rio de Janeiro

Portos Aeroportos Infraero

Aeroportos de operadoras particulares ou fechados para reformaIndústria Nuclear

Unidades de Conservação de Proteção Integral:

Mapa da infRaestRutuRa do estado do Rio de JaneiRo

Gasodutos

MineriodutoArco Rodoviário

Rodovias EstaduaisRodovias principais

Ferrovias

Estação Ecológica Parques Monumentos naturais Reservas biológicas e refúgios de vida silvestre

São Paulo

Minas Gerais

Espírito Santo

0 km15 30 60

Ocea

no A

t lân t

ico

Porto de AngraJacarepaguá

Resende

Porto de Itaguaí Santos DumontMaricá Saquarema

Cabo Frio

Umberto Modiano

Macaé

Bartolomeu Lisandro

Itaperuna

Antônio Carlos Jobim

Porto do RJ

Porto de Arraial do Cabo

Porto de Macaé

Porto Açu

Base Logística OFF Shore de Quissamã

Indústria Naval Base & Logística OFF Shore Niterói

485

465

354 116

393

492

383

356

484

493

40

101

120

459

ESCALA GRÁFICA

MetropolitanaMédio Paraíba

Norte FluminenseSerrana

Costa VerdeCentro-Sul Fluminense

Baixadas Litorâneas Noroeste Fluminense

Brasil 12,28

19,7213,9312,6812,4311,3910,57

9,886,03

N/D*0.1-43.343.4-7575.1-99.9100

* Informação não disponível

Metropolitana 84,4Serrana 71,7

Médio Paraíba 94,5Centro-Sul Fluminense 88,9

Norte Fluminense 75,0Noroeste Fluminense 84,2

Costa Verde 81,6Baixadas Litorâneas 95,6

Rio de Janeiro 84,7Rio de Janeiro 17,02

Melhor desempenho

Valor médio do DGCLIGHTAMPLA

0,44

0,980,99

1,53

2,09

2012 2013 2014

0,55

2,09

1,031,161,39

Pior desempenho

Índice médio de atendimento urbano de esgoto por município2013 (em%)

Índice médio de atendimento urbano de água - 2013 (em%)

Fontes: Anuário Estatístico Operacional – 2013, Infraero / Ministério dos Transportes / INEA, O Estado do Ambiente do Rio de janeiro, 2010 / ANEEL / Anatel / Sistema Nacional de Informações de Saneamento - SNIS, Ministério das Cidades

40

Tabela 7Densidade da Telefonia Móvel – Rio de Janeiro e Áreas de Numeração

do Estado – julho/2015

Área de numeração

linhas Móveis (mil) Densidade por 100 habitantesPós-pago Pré-pago Total

Brasil 71.465 209.984 281.450 137,66

Rio de Janeiro 7.965 16.994 24.960 150,82

21 6.308 13.135 19.443 155,62

24 747 1.724 2.471 144,94

22 909 2.135 3.045 129,57

Fonte: AnatelNotas: (1) A área de numeração 21 corresponde à Região Metropolitana; (2) A área 22 corresponde às Regiões Baixadas Litorâneas, Norte Fluminense e Noroeste Fluminense; (3) A área 24 corresponde às Regiões Centro-Sul Fluminense e Médio Paraíba; (4) A Região Serrana possui municípios que pertencem às áreas de numeração 21, 22 e 24; (5) A Região da Costa Verde possui municípios que pertencem às áreas de numeração 21 e 24.

No caso dos acessos de banda larga fixa, a densidade do estado também é signifi-

cativamente superior à média nacional, mas há grande dispersão entre as regiões com

relação a esses indicadores.

Tabela 8Densidade de Acessos de Banda Larga Fixa – Rio de Janeiro e

Regiões de Governo – julho/2015

RegiõesAcessos de banda larga

fixa em serviço (mil)Densidade por 100

habitantes

Brasil 25.098 12,28

Rio de Janeiro 2.817 17,02

Região Metropolitana 2.219 19,72

Região do Médio Paraíba 122 13,93

Região Norte Fluminense 115 12,68

Região Serrana 103 12,43

Região da Costa Verde 30 11,39

Região Centro-Sul Fluminense

29 10,57

Região das Baixadas Litorâneas

173 9,88

Região Noroeste Fluminense

21 6,03

Fonte: Anatel

41

Vale lembrar que o acesso à banda larga no país não é particularmente elevado. De

acordo com a União Internacional de Telecomunicações, o país ocupa a 68ª posição no

ranking global de 195 países, no que se refere ao acesso da população à banda larga

(fixa ou móvel), situando-se atrás, por exemplo, de Chile, Argentina e Uruguai.

Além da disponibilização do serviço para uma parcela maior da população, é impor-

tante também avançar na qualidade com que é prestado. Segundo dados da Agência

Nacional de Telecomunicações (Anatel), em todos os meses de 2015, pelo menos uma

das operadoras móveis e uma das operadoras fixas que atuam no Estado do Rio de

Janeiro não atingiram a meta de qualidade relacionada à velocidade da banda larga

estabelecida pela agência reguladora.

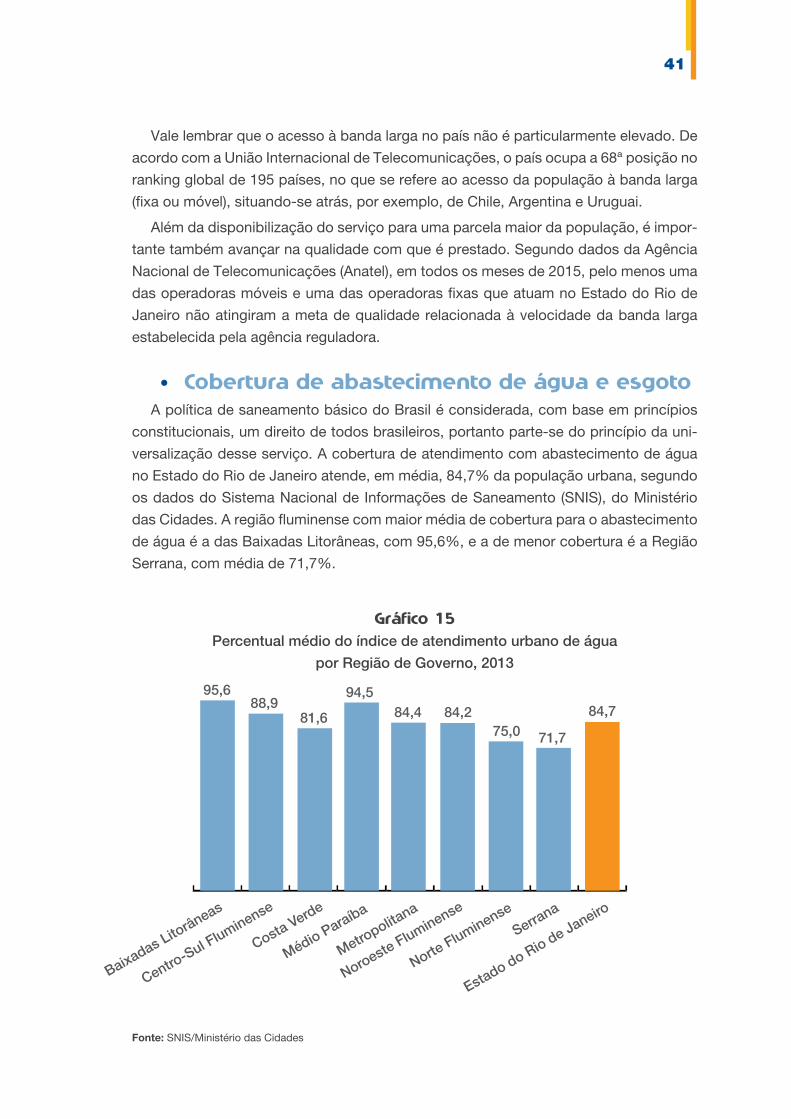

• Cobertura de abastecimento de água e esgotoA política de saneamento básico do Brasil é considerada, com base em princípios

constitucionais, um direito de todos brasileiros, portanto parte-se do princípio da uni-

versalização desse serviço. A cobertura de atendimento com abastecimento de água

no Estado do Rio de Janeiro atende, em média, 84,7% da população urbana, segundo

os dados do Sistema Nacional de Informações de Saneamento (SNIS), do Ministério

das Cidades. A região fluminense com maior média de cobertura para o abastecimento

de água é a das Baixadas Litorâneas, com 95,6%, e a de menor cobertura é a Região

Serrana, com média de 71,7%.

Gráfico 15Percentual médio do índice de atendimento urbano de água

por Região de Governo, 2013

Fonte: SNIS/Ministério das Cidades

Estado do Rio de Janeiro

Baixadas Litorâneas

Centro-Sul Fluminense

Costa Verde

Médio Paraíba

Metropolita

na

Noroeste Fluminense

Norte Fluminense

Serrana

71,775,084,284,4

94,5

81,688,9

95,6

84,7

42

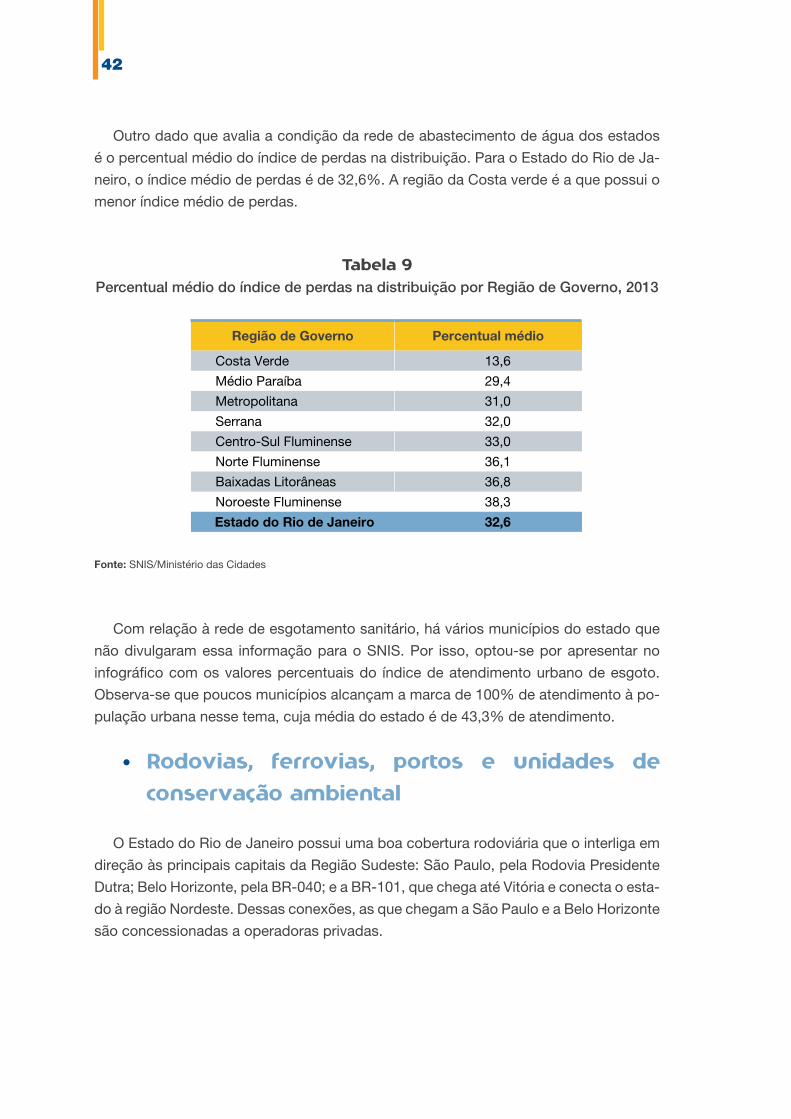

Outro dado que avalia a condição da rede de abastecimento de água dos estados

é o percentual médio do índice de perdas na distribuição. Para o Estado do Rio de Ja-

neiro, o índice médio de perdas é de 32,6%. A região da Costa verde é a que possui o

menor índice médio de perdas.

Tabela 9Percentual médio do índice de perdas na distribuição por Região de Governo, 2013

Região de Governo Percentual médio

Costa Verde 13,6

Médio Paraíba 29,4

Metropolitana 31,0

Serrana 32,0

Centro-Sul Fluminense 33,0

Norte Fluminense 36,1

Baixadas Litorâneas 36,8

Noroeste Fluminense 38,3

Estado do Rio de Janeiro 32,6

Fonte: SNIS/Ministério das Cidades

Com relação à rede de esgotamento sanitário, há vários municípios do estado que

não divulgaram essa informação para o SNIS. Por isso, optou-se por apresentar no

infográfico com os valores percentuais do índice de atendimento urbano de esgoto.

Observa-se que poucos municípios alcançam a marca de 100% de atendimento à po-

pulação urbana nesse tema, cuja média do estado é de 43,3% de atendimento.

• Rodovias, ferrovias, portos e unidades de

conservação ambiental

O Estado do Rio de Janeiro possui uma boa cobertura rodoviária que o interliga em

direção às principais capitais da Região Sudeste: São Paulo, pela Rodovia Presidente

Dutra; Belo Horizonte, pela BR-040; e a BR-101, que chega até Vitória e conecta o esta-

do à região Nordeste. Dessas conexões, as que chegam a São Paulo e a Belo Horizonte

são concessionadas a operadoras privadas.

43

Quanto à infraestrutura portuária, o estado tem em seu território os seguintes portos:

Rio de Janeiro, Itaguaí, Niterói, Arraial do Cabo, Angra dos Reis, Porto de Macaé, base

offshore de Quissamã e Porto do Açu, em São João da Barra. Toda a operação portuá-

ria estadual é executada pela iniciativa privada.

O estado tem uma rede de aeroportos em que se destacam os dois principais, que

têm abrangência nacional e internacional: o internacional, Aeroporto Antônio Carlos

Jobim, com capacidade para 15 milhões de passageiros/ano e com o maior terminal de

cargas da América Latina, e o Santos Dumont, que opera voos domésticos. O estado

também conta com os seguintes aeroportos menores, que operam regionalmente e/ou

por agentes privados: Campos dos Goytacazes, Macaé, Angra dos Reis, Paraty, Re-

sende, Itaperuna, Búzios, Cabo Frio, Maricá e Nova Iguaçu. Existem ainda as bases aé-

reas do Galeão, Santa Cruz, São Pedro d’Aldeia e o Aeroporto de Jacarepaguá, no Rio

de Janeiro. Alguns desses aeroportos têm dificuldades de operação ou estão com suas

atividades suspensas por determinação da Agência Nacional de Aviação Civil (ANAC).

O Rio de Janeiro também dispõe, em seu território, de uma malha ferroviária, que

é, entretanto, praticamente exclusiva para o transporte de carga, exceto em alguns

municípios da Região Metropolitana que possuem uma rede para transporte de passa-

geiros, para ligação com a cidade do Rio de Janeiro. Toda a rede existente é operada

pela iniciativa privada, inclusive o transporte de passageiros.

Por fim, apresentam-se as Unidades de Conservação de proteção integral, entendidas

como parte da infraestrutura do turismo, que podem e devem ser trabalhadas para visitação.

2.6 Considerações sobre o Panorama do

Estado do Rio de Janeiro

O panorama aqui traçado mostra que existe uma grande polaridade em torno de

uma única região do estado, tanto em termos da configuração espacial, quanto do

perfil socioeconômico. Na distribuição espacial, observou-se forte concentração de

população e da atividade econômica na Região Metropolitana, que tem a cidade do Rio

de Janeiro como polo de atração. Essa região, composta por 21 municípios, absorve

mais de 70% da população estadual e gera mais de 60% do PIB fluminense.

Com relação ao perfil socioeconômico das regiões, há grandes disparidades em

termos de composição de atividades econômicas. Contudo, um aspecto comum a

todas as regiões é a forte presença do setor de Comércio de Bens, Serviços e Turismo

na economia local. Destacam-se, ainda, os aspectos relativos ao contexto educacional

técnico e superior, chave para o direcionamento estratégico do setor.

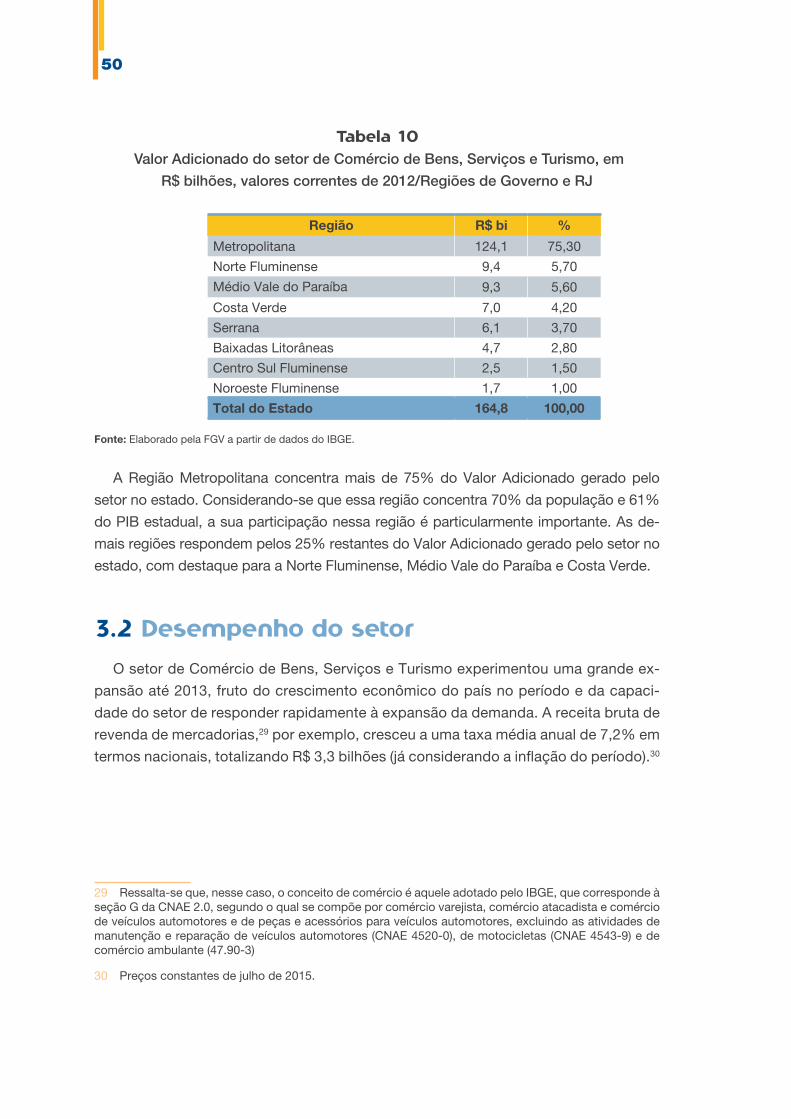

Rio de janeiro 38,4

atividade econôMica e eMpRegoEstrutura do Valor Adicionado segundo Atividades Econômicas – 2012 (%)

Rio de janeiro

Comércio de Bens, Serviços

e Turismo

Maior contribuição em 5 regiões

Indústria Extrativa Mineral e

Construção Civil

Administração Pública

Indústria de Transformação Financeiro Transportes

Serviços Industriais

de Utilidade Pública Agropecuária

Costa Verde 54,5 23,4

Noroeste Fluminense 38,5 35,1

Centro-Sul Fluminense 28,5 30,6

Médio Paraíba 26,939,1

Metropolitana 47,3

23,2Serrana 37,3

13,6Norte Fluminense 69,7

15,1Baixadas

Litorâneas 64,8

349.420

Estabelecimentos

1.978.973

Vínculos

Informações gerais do setor de Comércio de Bens, Serviços e Turismo - 2014

1.708

Rendimento Médio Mensal (R$)

22,9

21,2

46%

Participação feminina

Metropolitana246.080 1.585.909 1.79046%

Serrana22.815 73.444 45% 1.193

Baixadas Litorâneas21.198 74.643 47% 1.318

Médio Paraíba21.022 81.442 50% 1.379

Centro-Sul Fluminense7.707 23.940 47% 1.143

Noroeste Fluminense7.589 19.952 43% 1.119

Costa Verde5.521 23.022 50% 1.242

Norte Fluminense17.488 96.981 43% 1.702

Comércio Varejista

Composição do setor de Comércio de Bens, Serviços e Turismo em termos de emprego formal - 2014 (em%)

Veículos - Comércio e serviços de manutenção

Comércio Atacadista

TurismoServiços

NoRoESTE FlUmINENSE 60 18 8 8 7

NoRTE FlUmINENSE 39 41 10 7 4

CoSTa VERdE 41 30 24 3 2

médIo PaRaíBa 44 30 13 6 8

mETRoPolITaNa 32 47 11 7 3

47 30 16 5 3BaIxadaS lIToRâNEaS

51 25 13 7 5SERRaNa

44 30 11 11 4CENTRo-SUl FlUmINENSE

Fontes: Elaboração pela FGV a partir de dados do Instituto Brasileiro de Geografia e Estatística – IBGE e Relação Anual de Informações Sociais (RAIS), do Ministério do Trabalho e Emprego (MTE)

46

Nos municípios considerados destinos turísticos, a presença do setor de Comércio

de Bens, Serviços e Turismo tende a ser particularmente expressiva, fortalecendo-se

pelos ativos ambientais que são preservados no estado, como os parques nacionais e

estaduais, e a extensa linha de costa, que permite desenvolvimento de estratégias para

que o setor reforce a necessidade de preservação desses bens e o fortalecimento da

cadeia produtiva do turismo.

No que se refere à infraestrutura e aos investimentos, também há concentração na

Região Metropolitana, com mais de R$ 24 bilhões direcionados aos Jogos Olímpicos,

R$ 3,6 bilhões em saneamento, PAC 2, entre outros. Entretanto, a melhoria da infraes-

trutura na Região Metropolitana também gera externalidades positivas para as outras

regiões, que podem aproveitar oportunidades como melhorias dos aeroportos e das

atrações que podem motivar a ida de turistas para outras localidades. Além disso,

explorar a economia criativa em áreas como a indústria de moda e design reforça uma

vocação do Estado do Rio de Janeiro, incrementando a economia sem que depender