manual de auditorÍa - asebc.gob.mx. 5606624118-manual_audito… · manual de auditoría de...

TRANSCRIPT

Fecha de Publicación 12.06.2017

Fecha de Actualización

Versión 12.06.2017

MANUAL DE

AUDITORÍA DE DESEMPEÑO

_______________________________________________________________________________ Manual de Auditoría de Desempeño

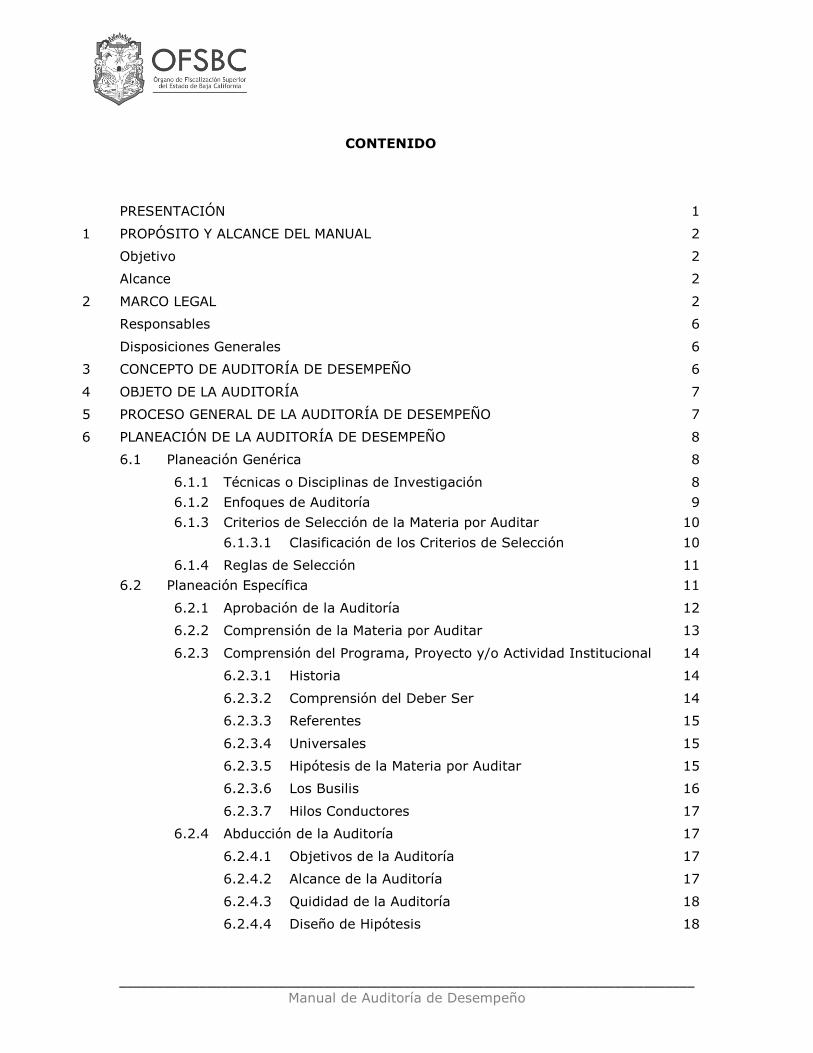

CONTENIDO

PRESENTACIÓN 1

1 PROPÓSITO Y ALCANCE DEL MANUAL 2

Objetivo 2

Alcance 2

2 MARCO LEGAL 2

Responsables 6

Disposiciones Generales 6

3 CONCEPTO DE AUDITORÍA DE DESEMPEÑO 6

4 OBJETO DE LA AUDITORÍA 7

5 PROCESO GENERAL DE LA AUDITORÍA DE DESEMPEÑO 7

6 PLANEACIÓN DE LA AUDITORÍA DE DESEMPEÑO 8

6.1 Planeación Genérica 8

6.1.1 Técnicas o Disciplinas de Investigación 8

6.1.2 Enfoques de Auditoría 9

6.1.3 Criterios de Selección de la Materia por Auditar 10

6.1.3.1 Clasificación de los Criterios de Selección 10

6.1.4 Reglas de Selección 11

6.2 Planeación Específica 11

6.2.1 Aprobación de la Auditoría 12

6.2.2 Comprensión de la Materia por Auditar 13

6.2.3 Comprensión del Programa, Proyecto y/o Actividad Institucional 14

6.2.3.1 Historia 14

6.2.3.2 Comprensión del Deber Ser 14

6.2.3.3 Referentes 15

6.2.3.4 Universales 15

6.2.3.5 Hipótesis de la Materia por Auditar 15

6.2.3.6 Los Busilis 16

6.2.3.7 Hilos Conductores 17

6.2.4 Abducción de la Auditoría 17

6.2.4.1 Objetivos de la Auditoría 17

6.2.4.2 Alcance de la Auditoría 17

6.2.4.3 Quididad de la Auditoría 18

6.2.4.4 Diseño de Hipótesis 18

_______________________________________________________________________________ Manual de Auditoría de Desempeño

6.2.4.5 Principales Conceptos a Revisar 18

6.2.4.6 Matriz de Consistencia Lógica de los Hilos Conductores 19

6.2.4.7 Mapa de la Auditoría 19

6.2.5 Metodología 19

6.2.5.1 Métodos de Análisis de la Información 20

6.2.5.2 Programa de Trabajo 20

6.2.6 Asignación de Recursos 20

6.2.6.1 Recursos Humanos 21

6.2.6.2 Recursos Materiales 21

6.2.6.3 Recursos Financieros 21

7 EJECUCIÓN 21

7.1 Hallazgos de Auditoría 22

7.1.1 Atributos de los Hallazgos de Auditoría 22

7.2 Trabajo de Campo 23

7.2.1 Métodos de Recopilación de Datos 23

7.3 Evidencia 24

7.3.1 Elementos de los Tipos de Evidencia 24

7.3.2 Clasificación de Evidencia 25

7.3.3 Técnicas para Obtener Evidencia 26

7.3.4 Análisis de Evidencia 26

7.3.4.1 Características de un Análisis de Evidencias 26

7.3.5 Técnicas de Análisis 26

7.3.5.1 Análisis Cuantitativo 26

7.3.5.2 Análisis Cualitativo 28

7.4 Matriz de Hallazgos 29

8 CÉDULA DE RECOMENDACIONES 29

8.1 Concepto de Recomendación al Desempeño 29

8.2 Atención de Recomendaciones 30

8.3 Reunión de Seguimiento 30

9 INFORME DE REVISIÓN DE AUDITORÍA DE DESEMPEÑO 30

9.1 Elementos del Informe de Revisión de Auditoría de Desempeño 31

10 SEGUIMIENTO DE RECOMENDACIONES 31

11 ANEXOS 32

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 1

PRESENTACIÓN

En nuestro país, se han realizado importantes reformas a diversos ordenamientos jurídicos,

cuyo objetivo es, que los recursos que ejerzan los entes públicos sean orientados hacia

aquellas actividades donde se produce un mayor beneficio para la población; es decir,

presupuestos de calidad y presupuestos basados en resultados, de tal manera, que en el

ámbito local, la Constitución Política del Estado Libre y Soberano de Baja California establece

en su Artículos 37 Fracción VII inciso a) y 100, la atribución al Órgano de Fiscalización del

Estado, para fiscalizar la administración, manejo, custodia y aplicación de los recursos públicos

que incluirá auditoría de desempeño, lo anterior derivado de la necesidad de que los recursos

económicos de que dispongan los Entes Públicos se administren con eficiencia, eficacia,

economía, transparencia y honradez, dentro de sus respectivos Presupuestos de Egresos.

En este contexto, la Auditoría de Desempeño, evalúa la eficacia del quehacer público, midiendo

sus resultados con indicadores estratégicos y de impacto; su eficiencia, al determinar la

fidelidad de la operación y el diseño de los programas, con indicadores de gestión y

comparándolos con las mejores prácticas gubernamentales; la economía, evaluando el costo

de la política pública contra sus resultados.

Así mismo, la Auditoría de Desempeño comprueba el impacto de las políticas públicas sobre

la población objetivo a través de indicadores de calidad, valorando el grado de satisfacción de

la ciudadanía por su implementación. Finalmente, analiza el comportamiento de los actores u

operadores encargados de poner en práctica la política pública.

A la par, las Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización,

establecen los Principios Fundamentales de la Auditoría de Desempeño, mismas que se

encuentran basadas en las Normas Internacionales de las Entidades Fiscalizadoras Superiores

(ISSAI’s); y constituyen un marco de referencia para la actuación de los entes encargados de

revisar la gestión de los recursos públicos y señalan las directrices que constituyen las mejores

prácticas en la materia.

En este sentido, el presente manual establece las herramientas particulares para llevar a cabo

la Auditoría de Desempeño a las Entidades Fiscalizables, su contenido pretende cubrir los

elementos necesarios para emitir una opinión razonable respecto al desempeño de las

Entidades Fiscalizables, definiendo los propósitos y alcance del manual, los temas relativos a

los principales ordenamientos a los que se sujetan los mismos; el proceso de planeación

(genérica y específica), ejecución, cédula de recomendaciones, informe de revisión y el

seguimiento de recomendaciones.

Es de señalarse, que lo antes presentado no limita la aplicación de otros mecanismos

complementarios de revisión que el auditor juzgue convenientes y necesarios, de acuerdo a

las circunstancias que surjan durante el desarrollo de los trabajos de fiscalización.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 2

1. PROPÓSITO Y ALCANCE DEL MANUAL

Objetivo

El presente manual tiene como propósito ser una herramienta de consulta del personal

responsable de las funciones de Auditoría de Desempeño del OFSBC, en el que se establece

el marco general de las auditorías, a los programas de las entidades públicas del Estado.

El contenido pretende cubrir los elementos necesarios para emitir una valoración objetiva del

desempeño de las políticas públicas, mediante la verificación y seguimiento del cumplimiento

de metas de los programas operativos anuales de las entidades, así mismo, definirá los

propósitos y alcance del manual, los temas relativos a los principales ordenamientos a los que

se sujetan los mismos; el proceso de planeación de la revisión; los procedimientos básicos de

la ejecución de la revisión, la integración del Informe de Auditoría de Desempeño y su

seguimiento.

Es importante señalar que, siendo un elemento general de apoyo y referencia para el auditor

gubernamental, las circunstancias particulares del proceso de revisión implicarán la necesidad

de realizar las adecuaciones pertinentes, sin perjuicio de los objetivos y de la calidad de los

trabajos de auditoría.

Alcance

La aplicación de este manual, corresponde al personal del OFSBC que tenga como función la

tarea de llevar a cabo Auditorías de Desempeño a las entidades fiscalizables.

2. MARCO LEGAL

La Constitución Política de los Estados Unidos Mexicanos, contiene seis Artículos vinculados al

Sistema de Evaluación del Desempeño y a las Auditorías de Desempeño, que son los

siguientes: 6, 26, 73, 74, 79 y 134, de los cuales, el Artículo 134, párrafo segundo, establece

el mandato de la evaluación, como a continuación se establece:

“Artículo 134.- Los recursos económicos de que dispongan la Federación, los Estados,

los Municipios, el Distrito Federal y los órganos político-administrativos de sus

demarcaciones territoriales, se administrarán con eficiencia, eficacia, economía,

transparencia y honradez, para satisfacer los objetivos a los que estén destinados.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 3

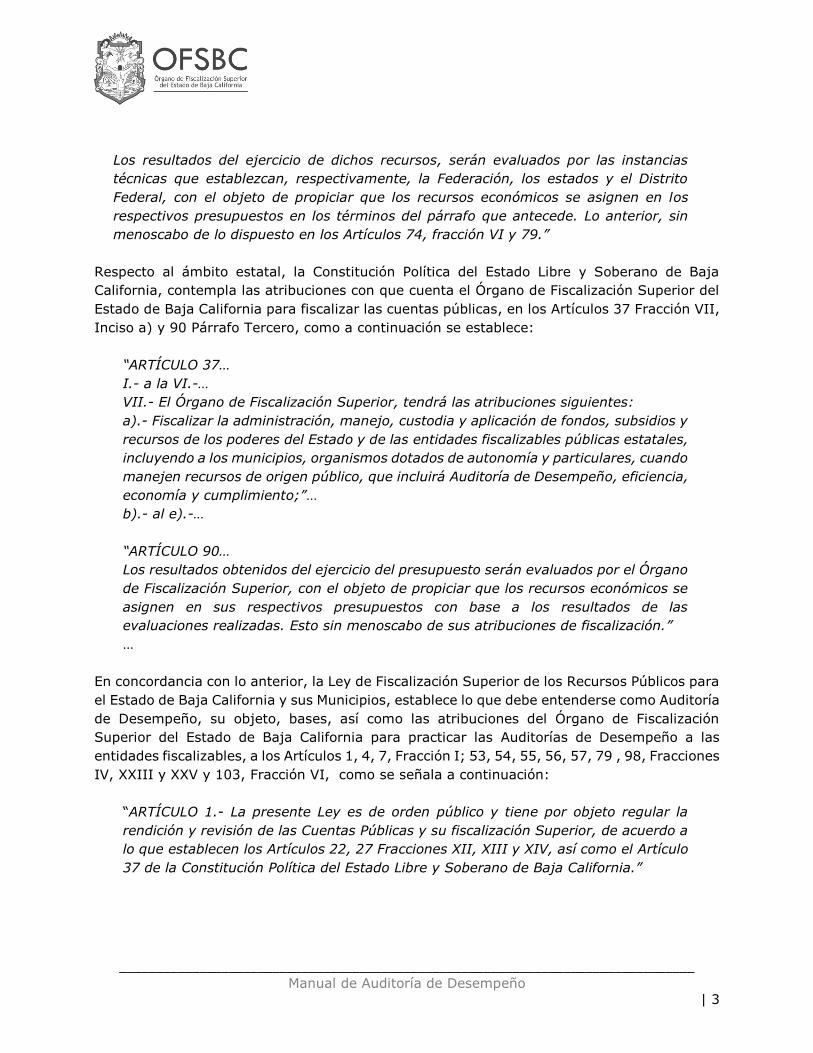

Los resultados del ejercicio de dichos recursos, serán evaluados por las instancias

técnicas que establezcan, respectivamente, la Federación, los estados y el Distrito

Federal, con el objeto de propiciar que los recursos económicos se asignen en los

respectivos presupuestos en los términos del párrafo que antecede. Lo anterior, sin

menoscabo de lo dispuesto en los Artículos 74, fracción VI y 79.”

Respecto al ámbito estatal, la Constitución Política del Estado Libre y Soberano de Baja

California, contempla las atribuciones con que cuenta el Órgano de Fiscalización Superior del

Estado de Baja California para fiscalizar las cuentas públicas, en los Artículos 37 Fracción VII,

Inciso a) y 90 Párrafo Tercero, como a continuación se establece:

“ARTÍCULO 37…

I.- a la VI.-…

VII.- El Órgano de Fiscalización Superior, tendrá las atribuciones siguientes:

a).- Fiscalizar la administración, manejo, custodia y aplicación de fondos, subsidios y

recursos de los poderes del Estado y de las entidades fiscalizables públicas estatales,

incluyendo a los municipios, organismos dotados de autonomía y particulares, cuando

manejen recursos de origen público, que incluirá Auditoría de Desempeño, eficiencia,

economía y cumplimiento;”…

b).- al e).-…

“ARTÍCULO 90…

Los resultados obtenidos del ejercicio del presupuesto serán evaluados por el Órgano

de Fiscalización Superior, con el objeto de propiciar que los recursos económicos se

asignen en sus respectivos presupuestos con base a los resultados de las

evaluaciones realizadas. Esto sin menoscabo de sus atribuciones de fiscalización.”

…

En concordancia con lo anterior, la Ley de Fiscalización Superior de los Recursos Públicos para

el Estado de Baja California y sus Municipios, establece lo que debe entenderse como Auditoría

de Desempeño, su objeto, bases, así como las atribuciones del Órgano de Fiscalización

Superior del Estado de Baja California para practicar las Auditorías de Desempeño a las

entidades fiscalizables, a los Artículos 1, 4, 7, Fracción I; 53, 54, 55, 56, 57, 79 , 98, Fracciones

IV, XXIII y XXV y 103, Fracción VI, como se señala a continuación:

“ARTÍCULO 1.- La presente Ley es de orden público y tiene por objeto regular la

rendición y revisión de las Cuentas Públicas y su fiscalización Superior, de acuerdo a

lo que establecen los Artículos 22, 27 Fracciones XII, XIII y XIV, así como el Artículo

37 de la Constitución Política del Estado Libre y Soberano de Baja California.”

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 4

“ARTÍCULO 4.- La fiscalización de las Cuentas Públicas que realiza el Órgano de

Fiscalización y que incluye la evaluación de la gestión financiera y la auditoría de

desempeño, tiene carácter externo y, por lo tanto, se efectúa de manera

independiente y autónoma de cualquier otra forma de revisión que realicen otras

instancias de control competentes.”

“ARTÍCULO 7.- Para efectos de la presente Ley, se entenderá por:

I. Auditoría de Desempeño: La evaluación del cumplimiento de los programas,

objetivos y metas del Programa Operativo Anual, base de los Presupuestos de

Egresos, en los términos establecidos en el Capítulo Segundo del Título Tercero de

esta Ley;”

II.- a la XXVIII.-…

“ARTÍCULO 53.- La Auditoría de Desempeño, tiene por objeto:

I.- Verificar el cumplimiento de los programas, objetivos y metas autorizadas en los

Programas Operativos Anuales de las Entidades fiscalizables;

II.- Verificar la eficiencia, la eficacia y la economía de los mismos y su efecto en las

condiciones sociales, económicas y, en su caso, institucionales, durante el periodo

que se evalúa;

III.- Constatar el cumplimiento de las metas con base en los indicadores de gestión

aprobados en el Presupuesto de Egresos;

IV.- Verificar la congruencia de los programas con los Planes de Desarrollo Estatal,

Municipales, Judicial y Legislativo, según corresponda; y,

V.- Ofrecer bases para propiciar que las asignaciones presupuestales se realicen

considerando los resultados en los programas, objetivos y metas.”

“ARTÍCULO 54.- Con el propósito de que las asignaciones presupuestales sean

realizadas considerando el desempeño de las Entidades, conforme a lo previsto en la

fracción V del Artículo que antecede, el Órgano de Fiscalización realizará las

evaluaciones correspondientes.”

“ARTÍCULO 55.- Para la realización de las evaluaciones que correspondan, se tomará

como base el Informe de Avance de Gestión Financiera del segundo trimestre del

ejercicio en curso remitido por las Entidades en los términos del Artículo 20 de la

presente Ley, de cuya evaluación se tomarán las decisiones pertinentes en materia

de asignación de recursos presupuestales para el ejercicio siguiente.”

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 5

“ARTÍCULO 56.- La Evaluación del Desempeño tendrá por objeto principal verificar el

nivel de cumplimiento del Programa Operativo Anual autorizado a las Entidades, a

través del análisis de los resultados de cada programa que lo conforma. Dicha

Evaluación estará representada por una calificación que ponderará la importancia

relativa que reviste cada programa y cada acción en la consecución de sus objetivos,

el presupuesto ejercido y las metas logradas respecto a las programadas.”

“ARTÍCULO 57.- El Órgano de Fiscalización remitirá durante el mes de septiembre de

cada año a la Comisión encargada de los asuntos de hacienda y presupuesto del

Congreso, al Ejecutivo del Estado y a los Ayuntamientos, los resultados de la

evaluación del desempeño a que se refiere el presente Capítulo, relativos a sus

respectivos ámbitos de competencia.”

“ARTÍCULO 79.- Las observaciones relacionadas con las responsabilidades y

recomendaciones se fundamentarán y motivarán en las Leyes de Ingresos, Decretos,

Acuerdos, en los Presupuestos de Egresos y en los programas y subprogramas

aprobados para las Entidades fiscalizables, así como en las demás Leyes y

disposiciones aplicables.”

“ARTÍCULO 98.- Para la Fiscalización Superior de las Cuentas Públicas, el Órgano de

Fiscalización tendrá las atribuciones siguientes:

I.- a la III.-…

IV. Verificar el cumplimiento final de los objetivos y metas fijadas en los programas

de las Entidades, conforme a los indicadores aprobados en el presupuesto, a efecto

de evaluar el desempeño de los mismos y la legalidad en el uso de los recursos

públicos;

V.- a la XXII.-…

XXIII. Evaluar y formular recomendaciones sobre el desempeño para mejorar los

resultados, la eficacia, eficiencia y economía de las acciones de gobierno;

XXIV.-…

XXV. Verificar el cumplimiento a las disposiciones en materia de Sistemas de

Evaluación del Desempeño; y,

XXVI.-…”

“ARTÍCULO 103.- Sin perjuicio de su ejercicio directo por el Auditor Superior de

Fiscalización del Estado y de conformidad con la distribución de competencias que

establezca su Reglamento Interior, podrá conferirse en dicho Reglamento a los

Directores las facultades siguientes:

I.- a la V.-…

VI.- Revisar, analizar y evaluar la información programática incluida en las Cuentas

Públicas;

VII.- a la XII.-…”

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 6

Responsables

El Titular de la Unidad Administrativa del OFSBC, será el responsable de la aplicación y

seguimiento del presente Manual de Auditoría, a través del Departamento de Evaluación del

Desempeño a su cargo.

Disposiciones Generales

Para efectos de llevar a cabo la Auditoría de Desempeño a los programas, proyectos o

actividades institucionales de las entidades fiscalizables, se utilizará un proceso que se

compone de las siguientes etapas: Planeación, Ejecución, Informe y Seguimiento.

3. CONCEPTO DE AUDITORÍA DE DESEMPEÑO

Es el examen objetivo, sistemático, multidisciplinario, propositivo, organizado y comparativo

de las actividades gubernamentales enfocadas a la ejecución de una política pública, general,

institucional, sectorial o regional, así como de aquéllas inherentes al funcionamiento de los

entes públicos; a nivel institucional, de programas, de proyectos o de unidad administrativa;

se mide el impacto social de la gestión pública y comparan lo propuesto con lo alcanzado.

Las vertientes de la Auditoría de Desempeño son las siguientes:

Eficacia Se refiere a cumplir los objetivos planteados y lograr los resultados previstos.

Eficiencia Es la proporción entre la utilización de los insumos, recursos, costos, tiempo y forma en que se relacionan los medios con los fines.

Economía Mide el costo o los recursos aplicados para lograr los objetivos de un programa o política pública contra los resultados obtenidos; implica racionalidad, es decir, elegir entre varias opciones la que conduzca al máximo cumplimiento de los objetivos con el menor gasto presupuestal posible.

Competencia de los actores

Determina si las instituciones y los principales servidores públicos son capaces de desempeñar con calidad lo que tienen que hacer.

Calidad del bien o servicio

Valora los atributos, propiedades o características que deben tener los bienes y servicios públicos generados en la atención de la población objetivo, vinculándose con la satisfacción del usuario o beneficiario.

Ciudadano-usuario

Es la persona que hace uso de los bienes y servicios que genera el gobierno, es la prestación de un bien o servicio público que debe considerar los requerimientos del ciudadano-usuario.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 7

4. OBJETO DE LA AUDITORÍA

La Auditoría de Desempeño, tiene como objeto realizar una valoración objetiva de las políticas

públicas, mediante la verificación y seguimiento del cumplimiento en la eficacia, eficiencia y

economía de los programas, objetivos y metas de las entidades; para brindar información,

análisis o perspectivas, y emitir recomendaciones de mejora referentes al desempeño, en los

términos de la Ley de Fiscalización Superior de los Recursos Públicos para el Estado de Baja

California y sus Municipios.

5. PROCESO GENERAL DE LA AUDITORÍA DE DESEMPEÑO

La Auditoría de Desempeño comprende las siguientes etapas principales:

Planeación, consiste en la selección de temas, estudio preliminar y diseño de la

auditoría;

Ejecución, consiste en la aplicación de procedimientos, recopilación y análisis de datos

e información;

Informe de Revisión, es la presentación de los resultados de la auditoría, esto es: las

respuestas a las preguntas de la auditoría, los hallazgos, conclusiones y

recomendaciones a los usuarios;

Seguimiento, supervisar las acciones adoptadas por la entidad fiscalizada en respuesta

a las recomendaciones formuladas por el Departamento de Evaluación del Desempeño

del OFSBC, así como evaluar el beneficio de su implementación.

La Auditoría de Desempeño forma parte de la auditoría integral que el OFSBC realiza a cada

una de las entidades fiscalizables.

Planeación Ejecución Informe de

Revisión Seguimiento

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 8

6. PLANEACIÓN DE LA AUDITORÍA DE DESEMPEÑO

La planeación es un método de decisión que propone o fija los objetivos de la auditoría,

determina los medios para su logro; aplica técnicas analíticas y de síntesis para descubrir

hallazgos; elabora con rigor metodológico, la interpretación de los resultados; observa y

propone acciones para mejorar el quehacer gubernamental; para finalmente, darle

seguimiento a las acciones emitidas y medir el impacto de la auditoría en la entidad auditada.

La planeación de la Auditoría de Desempeño se divide en dos etapas:

6.1 Planeación Genérica

Procedimiento que permite mediante la investigación preliminar, llevar a cabo la identificación

y selección de sectores, áreas, programas, funciones, subfunciones y actividades

institucionales, que en el marco general de la planeación gubernamental, se definen como

estratégicas y prioritarias.

6.1.1 Técnicas o Disciplinas de Investigación

Se clasifican en Heurística y Hermenéutica.

6. Planeación de la

Auditoría de Desempeño

6.1 Planeación Genérica 6.2 Planeación Específica

Técnicas o disciplinas

de investigación.

Enfoques de Auditoría.

Criterios de Selección

de la Materia por

Auditar.

Reglas de Selección.

Estructura de la

Auditina

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 9

Heurística: Se define como la técnica de la indagación y del descubrimiento; búsqueda o

investigación de documentos o fuentes originales e históricas, y cuenta con dos fuentes:

a) Fuentes Primarias

Son aquellos documentos originarios, que en lo general contienen objetivos, metas,

estrategias, políticas y medidas operativas, que serán aplicadas para la atención de

las prioridades de la planeación nacional y sectorial, y que históricamente, son los

primeros en abordar los temas que nos ocupan.

b) Fuentes Secundarias

Son aquéllas que se analizan, estudian, evalúan o critican las fuentes originales o

primarias, estas fuentes se generan en el medio académico, en noticias, en los

medios impresos, radiofónicos y televisivos.

Hermenéutica: Se define como la disciplina que nos enseña a interpretar lo que significa

lo descubierto, busca comparar los hallazgos contra los referentes, contrasta lo que debió

ser contra lo que se encontró, lo que se pretendió contra lo que se logró, lo que fracasó

contra lo que se pretendió, lo que fue un éxito contra su costo, las fortalezas y las

debilidades y las oportunidades de mejora, cumpliendo con los siguientes 3 ejes:

a) El Sentido Sintáctico

Interpreta la coherencia de los fenómenos entre sí y con sus postulados generales,

coherencia entre el objetivo y lo realizado, la relación fines-medios.

b) El Sentido Semántico

Es la capacidad auditora para interpretar correctamente los términos de referencia

y construir el cuadro de abducción.

c) El Sentido Pragmático

Hechos, evidencias, datos duros, cualitativos: el Onus Probandi (la carga de la

prueba). Es un principio jurídico que proviene de la filosofía y específicamente de la

epistemología del Derecho, su objetivo es determinar, dentro de un litigio ante los

tribunales, quién debe presentar las evidencias.

6.1.2 Enfoques de Auditoría

El enfoque general de auditoría, es un elemento central de la misma. Determina la naturaleza

del tipo de examen a realizar. También define el conocimiento, la información y los datos

necesarios, así como los procedimientos de auditoría requeridos para obtenerlos y analizarlos.

La auditoría de desempeño puede seguir uno o bien una combinación de los tres enfoques,

para facilitar un buen diseño de la auditoría, siendo éstos los siguientes:

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 10

a) Un enfoque orientado a resultados, que evalúa si los objetivos en términos de resultados

o productos, han sido alcanzados como se deseaba o si los programas y servicios operan

de la forma esperada;

b) Un enfoque orientado al problema, que examina, verifica y analiza las causas de los

problemas particulares o desviaciones de los criterios establecidos;

c) Un enfoque orientado al sistema, que examina el funcionamiento adecuado de los

sistemas de gestión, por ejemplo, los sistemas de administración financiera.

6.1.3 Criterios de Selección de la Materia por Auditar

Los criterios de selección son puntos de referencia utilizados para evaluar el tema (Deber Ser).

Es el análisis estructurado de fuentes de información enunciada, que facilita el establecer

parámetros de medición del desempeño, los cuales deben ser relevantes y comprensibles para

los usuarios, además de completos, confiables y objetivos en el contexto del tema y los

objetivos de la auditoría.

Los criterios pueden ser cualitativos o cuantitativos y deben definir contra qué será evaluada

una entidad fiscalizada; también pueden ser generales o específicos, enfocarse en qué debe

ser de acuerdo a las leyes, regulaciones u objetivos; lo que se espera, de acuerdo a buenos

principios, conocimiento técnico y buenas prácticas o lo que podría ser (dadas mejores

condiciones).

6.1.3.1 Clasificación de los Criterios de Selección

Para determinar la materia por auditar se deben considerar fundamentalmente los criterios

siguientes:

a) Criterio de selección de Irrefutabilidad

Se aplican cuando las propuestas de auditoría están fundamentadas en mandato de ley y

disposiciones establecidas en un decreto u otros.

b) Criterio de selección de Acción Institucional

Es la resultante de jerarquizar cuantitativa y cualitativamente programas, ramos,

entidades públicas, funciones, sub-funciones, actividades institucionales, áreas y

proyectos, preferentemente de los identificados a través del proceso de planeación

genérica, otorgando un peso relativo superior a cada materia o concepto que,

comparativamente, hayan ejercido más gasto, así como aquéllos, que de forma expresa

requieren auditarse por mandato legal.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 11

c) Criterio de Sistema de Evaluación del Desempeño

Para asignar recursos públicos bajo el enfoque de Presupuesto Basado en Resultados, se

requiere de un mecanismo de evaluación objetiva, participativa y transparente de los

programas de gobierno, que contribuya a orientar las asignaciones presupuestarias a partir

de los resultados y la eficacia de los propios programas.

6.1.4 Reglas de Selección

Para la selección de la materia por auditar (programas, proyectos o actividades

institucionales), es necesario realizar una investigación preliminar, tomando como base, la

información y documentación relativa a las fuentes primarias y secundarias aplicables, a fin

de precisar los temas de mayor relevancia.

Se deben considerar fundamentalmente las reglas siguientes:

a) Reglas de Importancia

Debe considerar en primer lugar, el problema que pretende resolver o el cambio que trata

de efectuar el objetivo del programa, y en segundo término, los aspectos legales que

mandatan el desarrollo del programa, o bien, la actuación de las dependencias y entidades

responsables de la regulación, supervisión y operación. El problema que pretende atender

el programa, debe ser dramatizado con datos duros.

b) Reglas de Factibilidad

Presume que las condiciones funcionales, operativas y documentales, permiten seleccionar

el tema y llevar a cabo la revisión, mediante auditorías eje o coordinadas; logrando dar un

mensaje integral en el que es posible estimar previamente las implicaciones que su

ejecución representa; y que su realización es viable, en términos de tiempo, recursos

humanos, financieros, materiales y tecnológicos disponibles.

6.2 Planeación Específica

El proceso de Planeación Especifica determina la naturaleza, alcance, oportunidad y

procedimientos de revisión de la materia por auditar.

Es en esta etapa, donde se estructura el documento denominado “Auditina”, el cual define de

manera ordenada y metodológica, la investigación para llevar a cabo la Auditoría de

Desempeño; delimitando en esta última, el diseño previo de la auditoría y marcando las líneas

de investigación indispensables, para cumplir con los objetivos y revisión del programa,

proyecto o actividad institucional; la cual se menciona en el siguiente esquema:

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 12

Estructura de la Auditina

Aprobación de la

Auditoría

Es someter a consideración del

Auditor Superior de Fiscalización, la

propuesta del programa, proyecto o

actividad institucional que se planea

auditar.

Comprensión de

la Materia por

Auditar

Es identificar, analizar y comprender

el tema por auditar, en el contexto de

los ordenamientos legales,

normativos, programáticos y

presupuestales, en los ámbitos

federal, estatal y municipal, según

corresponda.

Comprensión del

Programa,

Proyecto o

Actividad

Institucional

Es el análisis detallado y específico de

la materia por auditar, a través del

estudio de los antecedentes,

mandatos, así como de los conceptos

básicos utilizados en su objetivo y

esquema de operación.

Historia

Comprensión del Deber Ser

Referentes

Universales

Hipótesis de la Materia por

Auditar

Los Busilis

Hilos Conductores

Abducción de la

Auditoría

Es el conjunto de planteamientos y

razonamientos que inducen a un

conocimiento probable, resultando la

formulación de la hipótesis que se

comprobará en la etapa de ejecución

de la auditoría.

Objetivo de la Auditoría

Alcance de la Auditoría

Quididad de la Auditoría

Diseño de Hipótesis

Principales Conceptos a Revisar

Matriz de Consistencia Lógica de

los Hilos Conductores

Mapa de la Auditoría

Metodología

Es aplicar los métodos de

investigación necesarios para definir

y estructurar el programa de trabajo

de investigación de la auditoría.

Métodos de Análisis de la

Información

Programa de Trabajo

Asignación de

Recursos

Es valorar y definir la disponibilidad

de los recursos humanos, materiales

y financieros necesarios para llevar a

cabo la auditoría.

Recursos Humanos

Recursos Materiales

Recursos Financieros

6.2.1 Aprobación de la Auditoría

Para la selección de la política pública, programa, proyecto, actividad y/o ente público, es

necesario atender uno o bien la combinación de los elementos siguientes:

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 13

a) Visión Estratégica del OFSBC.

b) Criterios de Selección. (Ver 6.1.3)

c) Reglas de Selección. (Ver 6.1.4)

Se debe priorizar una visión de conjunto, que procure una interpretación armónica de los

resultados de auditoría, con el objeto de dirigir los esfuerzos y los recursos de la fiscalización

a aquellas entidades fiscalizables y áreas que, por su importancia o su grado de riesgo,

resulten prioritarias para el Estado y contribuyan a la optimización del empleo de los recursos

públicos, así mismo, se deberán identificar los temas principales de las entidades fiscalizables.

Para someter a la consideración del Auditor Superior las propuestas de auditorías de

desempeño que se integrarán al Programa Anual de Auditorías (PAA), deberán seguirse los

siguientes lineamientos:

a) El Titular de la Unidad Administrativa y el Departamento de Evaluación del Desempeño,

deben presentar al Auditor Superior de Fiscalización, las principales propuestas

estratégicas.

b) El formato para la presentación considera la intervención inicial del Departamento de

Evaluación del Desempeño, para explicar el procedimiento metodológico utilizado.

c) Como material de la presentación, se entregará al Auditor Superior de Fiscalización, un

documento que contenga la siguiente información:

1. La justificación de cada propuesta; y,

2. La cédula con el análisis de las fuentes de información consultadas.

6.2.2 Comprensión de la Materia por Auditar

Permite que el auditor conozca en qué contexto de la planeación del desarrollo (Plan Nacional

de Desarrollo, Plan Estatal de Desarrollo, Planes Municipales de Desarrollo, etc.), se identifica

la materia por auditar, el Presupuesto de Egresos, los Informes de Gobierno y de Rendición

de la Cuenta Pública. De igual manera, se identifican los objetivos, estrategias, líneas de acción

y las metas e indicadores mediante los cuales se vincula la acción de mediano plazo con el

programa y/o proyecto por auditar, así mismo, se identifica la importancia relativa del gasto,

la cobertura de la acción institucional y las unidades responsables del programa.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 14

6.2.3 Comprensión del Programa, Proyecto o Actividad Institucional

Establece la ruta para que el auditor comprenda con objetividad y claridad la materia por

auditar; a través del análisis de su historia, el objetivo del programa, la identificación de los

referentes del deber ser que regulan su operación, la determinación de los universales, los

resultados y la correcta formulación de las preguntas clave sobre el diseño, operación, control

y evaluación de sus acciones.

6.2.3.1 Historia

Muestra el origen y la formulación de la política pública y las entidades que la operaron; y es

a través de la historia que se logra aclarar, juzgar e interpretar dicha política, y constituye los

antecedentes de los programas, proyectos e instituciones por auditar.

Los antecedentes permiten enfocar, ubicar, abordar o encasillar el tema de estudio de la

auditoría y deben ser los indispensables para situarnos en el problema; conocer la historia

facilita la construcción del cuadro de abducción al objeto y sujeto de revisión, permite elaborar

las preguntas clave, conjeturar buenas hipótesis y, sobre todo, concebir las auditorías desde

un enfoque más amplio y de mayor comprensión.

El auditor siempre debe responder a las preguntas: ¿Qué problemática pretende resolver el

programa o proyecto por auditar? ¿Qué resultado obtuvo? y ¿Por qué cambió?

6.2.3.2 Comprensión del Deber Ser

El Deber Ser del objeto de estudio, se establece en los enunciados normativos contenidos en

las leyes, reglamentos, decretos, acuerdos, y demás documentos rectores como planes, reglas

de operación, lineamientos, convenios y contratos; en ese contexto, es fundamental identificar

el Deber Ser del objeto y sujeto por auditar.

En esta etapa, se identifica el mandato a cumplir, la importancia relativa en la asignación del

gasto, la cobertura dentro de la acción sectorial, regional e institucional y las unidades

responsables de operar el programa o proyecto.

Para iniciar el estudio y comprensión de la materia por auditar, es necesario ubicarla en los

lineamientos rectores que rigen su actuación.

La Comprensión del Deber Ser se clasifica en 3 apartados que son los siguientes:

a) Doctrina Jurídica

¿Qué dicen las leyes respecto de los derechos y obligaciones que tenemos? Mediante la

comprobación del cumplimiento de la legislación.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 15

b) Programática

Identifica como el programa, proyectos y/o actividad institucional se relaciona con la

planeación del desarrollo, establecida en los Planes Nacional, Estatales y Municipales (PND,

PED y PMD), Programas Sectoriales, Institucionales, Regionales y Especiales, con el

cumplimiento de metas y objetivos.

c) Presupuestal y rendición de cuentas

Presupuesto de Egresos (federal, estatal o municipal), Cuenta Pública, y Sistema de

Evaluación del Desempeño (SED). Mediante la comprobación y justificación del uso

eficiente de los recursos.

6.2.3.3 Referentes

Los referentes son una herramienta fundamental para la comprensión del programa o materia

a auditar, con respecto al significado de los conceptos expresados en los objetivos y el

esquema de operación.

Es relevante precisar la interpretación que de ellos realizan los ejecutores del programa y los

entes fiscalizados.

6.2.3.4 Universales

Se definen como la cuantificación de los referentes, debiendo identificar los Universales del

tema de la auditoría, valorando el conjunto de elementos por cuyas cualidades es posible

generalizarlos, lo que permite precisar el alcance de la política pública, así como el ámbito en

que se desarrollan las acciones institucionales.

Es decir, son los conceptos definidos como una totalidad, incluyendo las cualidades de los

objetos y sujetos, los cuales tienen la factibilidad de cuantificarse y sirven como referencia

para medir el alcance de las acciones públicas y privadas.

6.2.3.5 Hipótesis de la Materia por Auditar

Con base en la información de las instituciones, se deberán conocer los resultados obtenidos

en los procesos clave, la cuantificación precisa de los universales, la evaluación reciente de

las acciones institucionales objeto de revisión, los resultados de los procesos de revisión y los

sistemas de control interno; es decir, la revisión de los resultados de las acciones por auditar,

permite precisar los componentes de la Auditina, descritos a continuación:

a) Los antecedentes

Determinan las fortalezas y debilidades de la evaluación reciente del programa.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 16

b) Los enfoques

Permiten identificar las diferentes metodologías y alcance de las investigaciones

realizadas por el programa por auditar.

c) Los objetivos

Definen con precisión lo que se pretende con la auditoría, mediante un enunciado claro

de lo que se persigue.

d) Diseño de la hipótesis

Es el hilo conductor de la auditoría e indican lo que se pretende probar.

e) Los alcances

Están definidos por la profundidad temática y el monto de los recursos ejercidos en los

programas autorizados para su revisión.

f) Preguntas clave para la revisión del programa o materia a revisar

Corresponden a los objetivos que persigue la revisión, de acuerdo con las seis vertientes

de la Auditoría de Desempeño (eficacia, eficiencia, economía, competencia de los actores,

calidad del bien o servicio y ciudadano-usuario).

g) Principales conceptos por revisar

Se definirán en términos de eficacia, eficiencia y economía, competencia de los actores

(instituciones y principales servidores públicos), la calidad del bien o servicio y la

percepción del cliente, ciudadano o usuario.

6.2.3.6 Los Busilis

Los Busilis representan la síntesis de la materia por auditar, debe representar la expresión

más sintética, directa y concreta de la razón de la política pública y/o programa por revisar.

Existen dos tipos de Busilis y son los siguientes:

a) Busilis del Hacer

Precisa o responde a la interrogante ¿Qué hace la política pública, programa o proyecto?

b) Busilis de la Teoría del Cambio

Responde a la interrogante ¿Para qué lo hace?, es decir, establece qué pretende resolver

la política pública, el programa, proyecto o entidad.

El impacto del Busilis, es el conjunto de hechos que tengan su origen en la actuación del

ejecutor del programa, que se oriente a la atención de un problema público.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 17

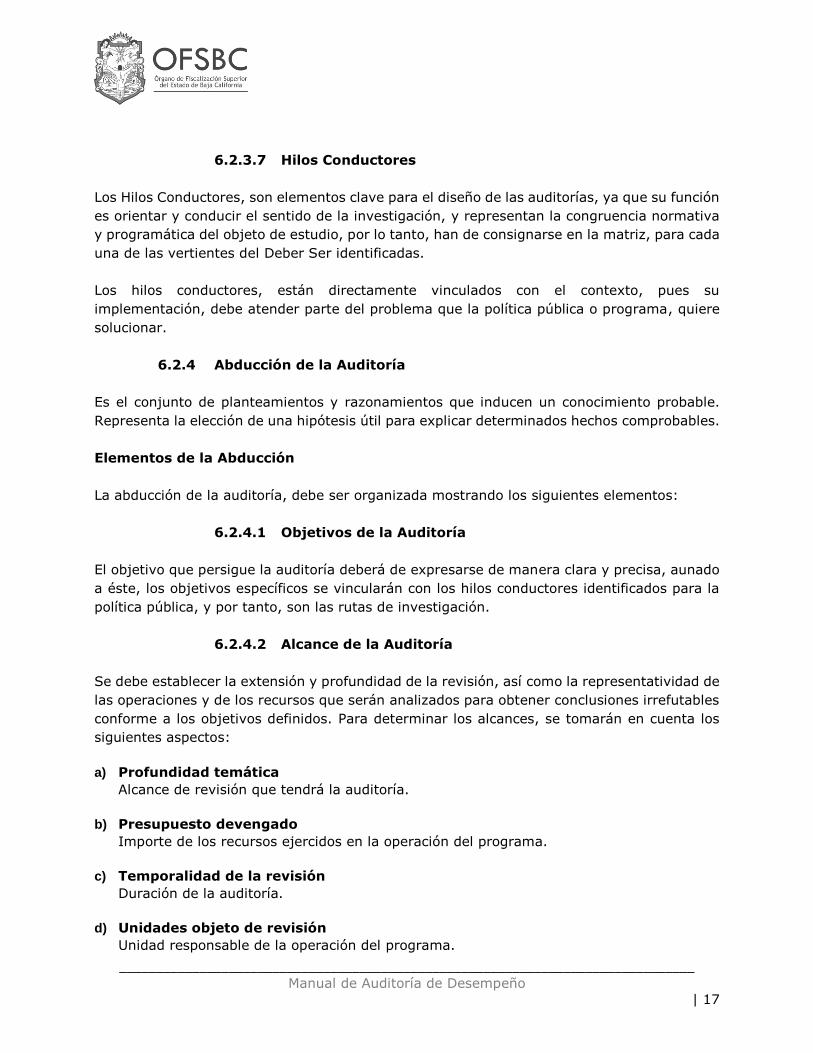

6.2.3.7 Hilos Conductores

Los Hilos Conductores, son elementos clave para el diseño de las auditorías, ya que su función

es orientar y conducir el sentido de la investigación, y representan la congruencia normativa

y programática del objeto de estudio, por lo tanto, han de consignarse en la matriz, para cada

una de las vertientes del Deber Ser identificadas.

Los hilos conductores, están directamente vinculados con el contexto, pues su

implementación, debe atender parte del problema que la política pública o programa, quiere

solucionar.

6.2.4 Abducción de la Auditoría

Es el conjunto de planteamientos y razonamientos que inducen un conocimiento probable.

Representa la elección de una hipótesis útil para explicar determinados hechos comprobables.

Elementos de la Abducción

La abducción de la auditoría, debe ser organizada mostrando los siguientes elementos:

6.2.4.1 Objetivos de la Auditoría

El objetivo que persigue la auditoría deberá de expresarse de manera clara y precisa, aunado

a éste, los objetivos específicos se vincularán con los hilos conductores identificados para la

política pública, y por tanto, son las rutas de investigación.

6.2.4.2 Alcance de la Auditoría

Se debe establecer la extensión y profundidad de la revisión, así como la representatividad de

las operaciones y de los recursos que serán analizados para obtener conclusiones irrefutables

conforme a los objetivos definidos. Para determinar los alcances, se tomarán en cuenta los

siguientes aspectos:

a) Profundidad temática

Alcance de revisión que tendrá la auditoría.

b) Presupuesto devengado

Importe de los recursos ejercidos en la operación del programa.

c) Temporalidad de la revisión

Duración de la auditoría.

d) Unidades objeto de revisión

Unidad responsable de la operación del programa.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 18

6.2.4.3 Quididad de la Auditoría

El término “Quididad”, es utilizado para referirse a la elaboración de preguntas clave que

orientan la investigación.

La Quididad se desarrolla para cada busilis (de la Teoría del Hacer y de la Teoría del Cambio),

debiendo desprenderse los cuestionamientos necesarios que garanticen la aplicación y

respuesta a la totalidad de los objetivos específicos de la revisión.

Las preguntas deben tener una respuesta hipotética, por tanto, deben estar orientadas por

hipótesis de revisión o ser conductoras de la auditoría.

6.2.4.4 Diseño de Hipótesis

Para responder las preguntas clave, es necesario establecer hipótesis de trabajo. La hipótesis,

es el punto del protocolo de investigación (Auditina), en el que se busca operacionalizar el

objetivo de la auditoría, correspondiendo a un objetivo general una hipótesis general; y a

objetivos específicos, hipótesis específicas. La construcción de hipótesis, por tanto, se logra

teniendo como referencia:

a) Cuál es el objetivo planteado, es decir, qué es aquéllo que queremos conocer,

b) La viabilidad de someter a prueba la hipótesis mediante la información que estimamos

estará disponible, ya sea de manera directa, mediante un estudio que contrate el grupo

auditor.

c) Qué las variables identificadas y los datos con referencia empírica que están involucrados

en la concreción del objetivo principal, correspondan al significado identificado en los

referentes consensuados con la entidad.

6.2.4.5 Principales Conceptos a Revisar

Además de explicitar las hipótesis de trabajo como posibles respuestas a las preguntas de

auditoría, es necesario establecer mediante qué métodos someteremos a prueba las hipótesis,

señalando los procedimientos de auditoría que nos permitirán hacer las observaciones

empíricas necesarias. Una vez autorizada y aperturada la auditoría, lo óptimo es que nuestros

requerimientos de información al ente, nos aporten precisamente la información proyectada

en la sección sobre método de prueba de la hipótesis.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 19

6.2.4.6 Matriz de Consistencia Lógica de los Hilos Conductores

Esta matriz es una herramienta para operacionalizar, con base en el conocimiento de la política

pública y sus hilos conductores, los elementos conceptuales de la fiscalización; su objeto es

conocer el diseño, operación y evaluación de la política pública para definir el alcance de la

fiscalización.

6.2.4.7 Mapa de la Auditoría

Es la representación gráfica que contiene la relación entre los elementos de la fiscalización:

a) Objetivo general de la auditoría.

b) Hipótesis general.

c) Busilis.

d) Vertientes de la revisión. (las tres “E” y las tres “C”)

e) Hilos conductores de la fiscalización.

f) Objetivos específicos.

g) Preguntas clave.

h) Hipótesis específicas.

i) Método de prueba de las hipótesis.

j) Procedimientos de auditoría.

6.2.5 Metodología

La metodología, implica definir o estructurar un programa de trabajo de investigación,

conforme al contexto particular de su auditoría, por lo que al emprender la tarea, deben

considerarse los siguientes conceptos.

a) Estrategia

Se entiende como el análisis de los objetivos a lograr, considerando una situación general

y las formas inteligentes de alcanzarlos. En auditoría, es la lógica de combinar, proyectar

y dirigir los movimientos y operaciones de mayor agregación, para alcanzar resultados de

calidad, de acuerdo con el estándar establecido. Es la planeación de todas las acciones

necesarias para llevar a cabo una auditoría, para lo cual, se deben considerar los objetivos

del OFSBC y su visión estratégica, el mapa estratégico de cada unidad auditora, así como

el potencial de recursos disponibles.

b) Táctica

Se refiere al proceso de ejecución de la auditoría, y consiste en el arte de utilizar los

recursos humanos, financieros, materiales y tecnológicos, para el logro de objetivos

deseados, por lo que tiene el propósito de disminuir los obstáculos para el alcance de

dichos objetivos.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 20

6.2.5.1 Métodos de Análisis de la Información

a) Cuantitativo

Se caracteriza por el uso de técnicas de identificación, control, medición y cuantificación

de variables, para el análisis e interpretación de los sucesos o fenómenos en revisión; en

términos de frecuencias y/o patrones de comportamiento.

b) Cualitativo

Se distingue por el desarrollo de prácticas de observación, descripción y análisis de las

variables involucradas, así como de exploración de los significados de las mismas, con el

propósito de formular explicaciones de los sucesos o fenómenos en revisión, en términos

centralmente interpretativos.

c) Mixto

Se caracteriza por el uso combinado de las técnicas desarrolladas en los primeros dos

enfoques, en función de las propiedades de las variables en revisión: si son manipulables;

si son cuantificables; si son medibles, entre otras propiedades.

6.2.5.2 Programa de Trabajo

Se detallará el conjunto de métodos que se utilizarán para el desarrollo de la auditoría, y la

utilidad de su aplicación, en la revisión de la documentación que se solicitará para obtener

evidencias y comprobar las hipótesis de trabajo, así mismo, se deben incorporar las

herramientas que serán aplicadas, su utilidad en el proceso de revisión y los resultados que

se estima obtener.

Como parte de las herramientas, se detallarán los indicadores que se construyeron para

evaluar la eficacia, eficiencia y economía, así como la información requerida para su

determinación. Adicionalmente, se deberá establecer la relación que guardan los objetivos

específicos de la auditoría, los procedimientos que se aplicarán para su cumplimiento y la

información requerida, siendo esta última la base para la organización y definición del

programa de trabajo.

6.2.6 Asignación de Recursos

En la determinación del alcance de cada una de las auditorías, que se establece en la Auditina,

es necesario que se valore la disponibilidad de los recursos humanos, materiales y financieros.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 21

6.2.6.1 Recursos Humanos

Respecto a los recursos humanos, es importante precisar la cantidad de auditores con que

cuenta cada equipo, la profesión que ejercen, la experiencia en el tema por revisar, y la

antigüedad en el OFSBC, debiendo considerar además los recursos humanos adicionales,

conforme a la disponibilidad presupuestal del Departamento de Evaluación del Desempeño,

así mismo, si se requiere el apoyo de consultores externos.

6.2.6.2 Recursos Materiales

En cuanto a los recursos materiales, se deben determinar los insumos disponibles para la

realización de las auditorías, siendo particularmente importante, el equipo informático, que es

sustancial para el procesamiento de la información, así como la elaboración de informes.

6.2.6.3 Recursos Financieros

Por lo que se refiere a los recursos financieros, el equipo auditor debe considerar el costo de

los recursos humanos disponibles que representa la ejecución de la auditoría y la elaboración

de informes, así como el costo de la contratación de consultores externos y el costo que implica

la adquisición o renta de equipo para cumplir con el programa de actividades, así mismo, debe

incluir los gastos que representan las revisiones en campo, para lo cual deberá estimarse el

valor de viáticos y pasajes, considerando que los resultados obtenidos incorporen valor

agregado a la auditoría, y que corresponden a muestras representativas del universo de

revisión.

7. EJECUCIÓN

Es la labor de revisión que se lleva a cabo sobre la base de la planeación de auditoría y los

documentos desarrollados en la misma, para determinar el grado de eficacia, eficiencia y

economía con que se cumplieron los objetivos y metas; y en su caso, la calidad,

comportamiento de los operadores, así como la percepción del ciudadano usuario, a fin de

poder emitir una opinión sólida, sustentada y válida.

El equipo auditor debe tener, de manera colectiva, el conocimiento adecuado de la materia y

técnicas de auditoría, con la finalidad de demostrar el estado actual y los resultados del análisis

objeto de estudio. Las auditorías deben ser realizadas con el debido cuidado, objetividad y

supervisión apropiada.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 22

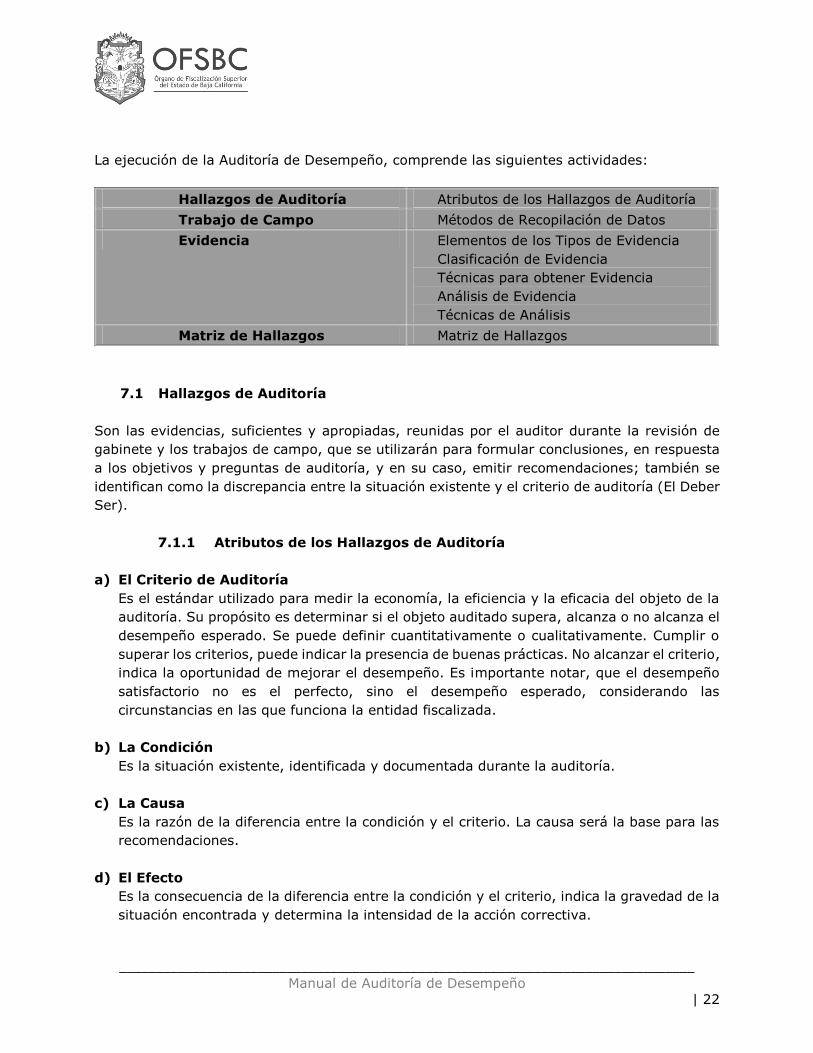

La ejecución de la Auditoría de Desempeño, comprende las siguientes actividades:

Hallazgos de Auditoría Atributos de los Hallazgos de Auditoría

Trabajo de Campo Métodos de Recopilación de Datos

Evidencia Elementos de los Tipos de Evidencia

Clasificación de Evidencia

Técnicas para obtener Evidencia

Análisis de Evidencia

Técnicas de Análisis

Matriz de Hallazgos Matriz de Hallazgos

7.1 Hallazgos de Auditoría

Son las evidencias, suficientes y apropiadas, reunidas por el auditor durante la revisión de

gabinete y los trabajos de campo, que se utilizarán para formular conclusiones, en respuesta

a los objetivos y preguntas de auditoría, y en su caso, emitir recomendaciones; también se

identifican como la discrepancia entre la situación existente y el criterio de auditoría (El Deber

Ser).

7.1.1 Atributos de los Hallazgos de Auditoría

a) El Criterio de Auditoría

Es el estándar utilizado para medir la economía, la eficiencia y la eficacia del objeto de la

auditoría. Su propósito es determinar si el objeto auditado supera, alcanza o no alcanza el

desempeño esperado. Se puede definir cuantitativamente o cualitativamente. Cumplir o

superar los criterios, puede indicar la presencia de buenas prácticas. No alcanzar el criterio,

indica la oportunidad de mejorar el desempeño. Es importante notar, que el desempeño

satisfactorio no es el perfecto, sino el desempeño esperado, considerando las

circunstancias en las que funciona la entidad fiscalizada.

b) La Condición

Es la situación existente, identificada y documentada durante la auditoría.

c) La Causa

Es la razón de la diferencia entre la condición y el criterio. La causa será la base para las

recomendaciones.

d) El Efecto

Es la consecuencia de la diferencia entre la condición y el criterio, indica la gravedad de la

situación encontrada y determina la intensidad de la acción correctiva.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 23

7.2 Trabajo de Campo

Consiste en la recopilación de datos e información en base a la planeación de la auditoría.

Debiendo planificase dicho trabajo de campo, desde la perspectiva de obtener evidencia

destinada a apoyar los hallazgos que se incluirán en el informe final. El tipo de datos a recopilar

y sus fuentes, dependerán de la estrategia metodológica y los criterios establecidos.

7.2.1 Métodos de Recopilación de Datos

a) Examen de archivos

Es una fuente importante de evidencia, por lo general, en base a muestras, informes

anuales, estados financieros, documentos de proyectos, correspondencia, memorándums,

informes, instrucciones al personal, informes de auditoría interna, entre otros.

b) Análisis secundario y búsqueda de bibliografía

Revisión de los informes de investigación de carácter general, libros, artículos, estudios

realizados sobre el objeto de la auditoría y demás.

c) Encuestas y cuestionarios

La encuesta es una recopilación sistemática de información procedente de una población

determinada, generalmente, mediante la aplicación de entrevistas o cuestionarios

administrados a una muestra de la población, con el fin recoger información detallada y

específica sobre un grupo de personas u organizaciones. El cuestionario es la herramienta

de recopilación de datos usada en las encuestas, y se utiliza cuando se necesita un

conocimiento amplio.

d) Estudios de caso

Es un método de aprendizaje acerca de un tema complejo, basado en la comprensión

integral de la instancia particular. El estudio de caso, involucra una extensa descripción y

análisis del tema en particular, dentro del contexto de toda el área bajo revisión; se utiliza

para recopilar información cualitativa, pudiendo utilizarse para complementar los

cuestionarios

e) Entrevistas

Es una sesión de preguntas y respuestas para obtener información específica, se requiere

de disciplina, preparación y capacidad de interactuar con los demás. Para obtener la visión

más amplia posible de la realidad, conviene entrevistar a personas con diferentes

posiciones, perspectivas y puntos de vista.

Los resultados de las entrevistas, deben compilarse y documentarse, de manera que

faciliten el análisis y el aseguramiento de la calidad.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 24

f) Seminarios y audiencias

Pueden utilizarse para obtener conocimientos de un área especializada, discutir problemas,

observaciones y posibles medidas, y expresar argumentos a favor y en contra de diferentes

criterios y perspectivas.

g) Grupos focales, grupos de discusión, grupos de referencia y expertos

Es una técnica que se utiliza para recopilar datos cualitativos y la fuente de datos, es la

discusión y la interacción entre los participantes de un grupo que se reúnen para discutir

temas y asuntos específicos. Los grupos de discusión, se utilizan para obtener información

sobre la puesta en práctica y el impacto de los programas de gobierno, con base en las

perspectivas de los beneficiarios y otras partes interesadas. Los grupos de referencia, se

componen de personas procedentes de dentro o fuera del OFSBC y por lo general, están

formados de expertos y especialistas.

h) Observación in situ

Es una técnica para la recopilación de datos cualitativos que utiliza los sentidos para

comprender ciertos aspectos de la realidad. No se trata solamente de ver y escuchar, sino

también, de examinar los hechos o fenómenos. Ayuda a identificar y obtener evidencia

acerca de situaciones sobre las que no tienen conciencia las personas, pero que guían su

comportamiento.

NOTA: Los datos se recopilan, interpretan y analizan de manera simultánea; dependiendo de

la metodología adoptada en el proyecto de la auditoría, puede haber una variación significativa

en la organización del trabajo de campo y la estrategia para la selección en la aplicación de

los métodos de análisis de datos.

7.3 Evidencia

Es la información recopilada y utilizada para respaldar los hallazgos y conclusiones, y es

determinada por la materia, el objetivo y las preguntas de auditoría; debe ser puesta dentro

de contexto y se deben considerar todos los argumentos pertinentes (ventajas y desventajas)

y las perspectivas, antes de formular las conclusiones y recomendaciones.

El propósito de una Auditoría de Desempeño es obtener evidencia suficiente, competente,

pertinente y relevante para apoyar los hallazgos y conclusiones de la auditoría.

7.3.1 Elementos de los Tipos de Evidencia

a) Validez

Basada en información precisa y confiable.

b) Confiabilidad

Garantizar que se obtendrán los mismos resultados si se repite la auditoría.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 25

c) Pertinencia

Vinculada de una manera clara y lógica a los criterios y objetivos de la auditoría.

d) Suficiencia

Es una medida de cantidad, deberá ser suficiente para convencer a una persona

razonable, de que los hallazgos, conclusiones y recomendaciones están garantizados y

fundamentados. Es importante recordar, que la cantidad de evidencia no sustituye la falta

de otros atributos.

e) Propiedad

Es una medida de la calidad de la evidencia de auditoría.

7.3.2 Clasificación de Evidencia

a) Física

Obtenida de observar a personas y eventos o examinar la propiedad, puede ser en forma

de fotografías, tablas, mapas, gráficos u otras representaciones gráficas. Una fotografía

de una situación de inseguridad, es mucho más convincente que una descripción escrita.

Cuando la observación de una condición física es crucial para el logro de los objetivos de

la auditoría, ésta deberá ser corroborada.

b) Testimonial

Declaraciones obtenidas a través de cuestionarios o entrevistas, pudiendo aplicarse a

diversas partes interesadas, por ejemplo, los empleados de la entidad fiscalizada, los

beneficiarios y clientes del programa objeto de la auditoría, los expertos y consultores

externos que se contactaron para proporcionar pruebas que confirmen la evidencia, y los

miembros del público en general. Es necesario corroborar las informaciones testimoniales

si se van a utilizar como evidencia y no solamente como antecedentes.

c) Documental

Es la forma más común de evidencia de auditoría. Puede estar disponible en forma física

o electrónica, e incluir cartas, contratos, registros contables, facturas, memorándums,

informes, estadísticas e información administrativa sobre rendimiento. La confiabilidad y

pertinencia de la evidencia documental, necesitan ser evaluadas en relación con los

objetivos de la auditoría; y como con la evidencia testimonial, puede ser necesario evaluar

la posición, el conocimiento y la experiencia del autor o de quien aprobó el documento.

d) Analítica

Incluye cálculos, comparaciones, análisis de coeficientes, tendencias y patrones, y la

separación de la información en componentes. El análisis suele ser numérico, y considera

por ejemplo, la relación entre productos y recursos o el porcentaje del presupuesto que

se gasta; también puede ser de naturaleza cualitativa.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 26

7.3.3 Técnicas para Obtener Evidencia

a) Circularización

Es la confirmación de los hechos por parte de terceros, de la información presentada por

la entidad fiscalizada.

b) Aplicación de procedimientos alternativos (triangulación)

Es el uso de diferentes métodos de recopilación de datos para estudiar el mismo tema,

con miras a fortalecer los hallazgos.

7.3.4 Análisis de Evidencia

La mayoría de las auditorías implican algún tipo de análisis, con el fin de comprender o explicar

lo que se ha observado; se puede utilizar una amplia variedad de métodos y modelos, de

hecho, el análisis de datos cuantitativos y cualitativos, es un paso importante en todas las

Auditorías de Desempeño.

7.3.4.1 Características de un Análisis de Evidencias

a) Debe ser lógico y autosuficiente;

b) Las conclusiones e interpretaciones deben ser convincentes;

c) Debe respaldar las observaciones de la auditoría; y,

d) Debe proporcionar la base de argumentos frente al mejor contra-argumento posible.

La evidencia recopilada durante una Auditoría de Desempeño, puede ser predominantemente

cualitativa en su naturaleza y requerir el uso extensivo de juicio profesional.

Por consiguiente, al realizar las evaluaciones y formular las conclusiones, el auditor deberá

tratar de corroborar la evidencia a partir de diferentes fuentes o de diferente naturaleza.

La fase final en el análisis de datos, implica la combinación de los hallazgos de diferentes tipos

de fuentes. No existe un método general para hacerlo, pero es de vital importancia que el

auditor trabaje sistemáticamente y con cuidado en la interpretación de los datos y argumentos

recopilados.

7.3.5 Técnicas de Análisis

7.3.5.1 Análisis Cuantitativo

Los métodos cuantitativos permiten al auditor realizar pruebas numéricas con bases

estadísticas y analíticas.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 27

Técnicas de análisis cuantitativo

a) Estadística descriptiva para comprender la distribución de datos

La distribución de datos se puede expresar en forma de una gráfica que muestra todos los

valores de una variable.

b) Análisis de Regresión

Es una técnica para evaluar el grado en que están asociadas (correlacionadas) las

variables, se puede utilizar para:

1. Demostrar una relación cuya existencia se supone.

2. Identificar las relaciones entre variables causalmente relacionadas que pueden explicar

los resultados.

3. Identificar casos inusuales que se apartan de los valores esperados.

4. Hacer predicciones acerca de los valores en el futuro.

c) Razones y Proporciones

La razón aritmética de dos cantidades no es más que la resta indicada de dichas

cantidades, las propiedades de las razones aritméticas serán las propiedades de toda suma

o resta.

d) Medidas de Tendencia Central

1. Media

También llamada promedio o simplemente media de un conjunto finito de números, es

igual a la suma de todos sus valores dividida entre el número de sumandos.

2. Mediana

Es el valor de la variable de posición central en un conjunto de datos ordenados.

3. Moda

Es el valor con una mayor frecuencia en una distribución de datos.

e) Medidas de variabilidad:

1. Varianza

Es la esperanza del cuadrado de la desviación de dicha variable respecto a su media.

2. Desviación Estándar

Se define como la raíz cuadrada de la varianza.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 28

3. Estadística Inferencial

Es una parte de la estadística que comprende los métodos y procedimientos para deducir

propiedades (hacer inferencias) de una población, a partir de una pequeña parte de la

misma (muestra).

Muestra

Las técnicas de muestreo que se deben aplicar, dependerán de la naturaleza de los datos y

los objetivos de la auditoría. Los aspectos centrales en la selección de la muestra son:

a) La muestra elegida es representativa de toda la población;

b) La muestra es imparcial y cada elemento de la población tiene la misma oportunidad de

aparecer en la muestra; y,

c) El tamaño de la muestra es suficiente para extrapolar el resultado de la prueba de auditoría

a toda la población dentro de los niveles de confianza.

Factores de la muestra

1. El número y tamaño relativos de los elementos en la población.

2. La complejidad de las preguntas que se contestarán en la muestra.

3. La pertinencia y confiabilidad de la evidencia obtenida mediante pruebas y procedimientos

alternativos, y el costo y tiempo relativos de cada uno.

7.3.5.2 Análisis Cualitativo

Los métodos cualitativos, son técnicas desarrolladas para habilitar la identificación sistemática

de cualidades en insumos, procesos y productos.

Técnicas de análisis cualitativas

a) Análisis de contenido

Es un conjunto de técnicas de análisis de comunicación que tiene como objetivo, obtener

indicadores que permitan inferir información a través de procedimientos sistemáticos y

objetivos de descripción del contenido.

El análisis de contenido consta de tres fases:

1. Pre-análisis

Se organizan los datos y se establecen los procedimientos para efectuarlo.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 29

2. Exploración de materiales

Se ejecuta la codificación, la separación y la enumeración.

3. Tratamiento de los resultados

En esta fase el auditor llevará a cabo la interpretación de los resultados obtenidos.

b) Benchmarking

Es el proceso de identificación de las mejores prácticas y su comparación con las de una

organización, permite que las organizaciones apliquen prácticas de vanguardia, para

establecer metas y mejorar las operaciones.

7.4 Matriz de Hallazgos

Es el documento donde se resume, analiza y evalúan los elementos de cada uno de los

hallazgos identificados durante la revisión, presentando de manera estructurada la situación

encontrada, el criterio de auditoría, las evidencias y análisis, así como sus causas y efectos;

para finalizar con las recomendaciones de mejora y beneficios esperados.

Es una herramienta útil como apoyo y orientación para la preparación del informe de auditoría,

permite que los miembros del equipo de auditoría, tengan una comprensión homogénea de

los hallazgos y sus componentes.

8. CÉDULA DE RECOMENDACIONES

Es el documento donde se plasman los resultados derivados de la Auditoría de Desempeño,

así como las recomendaciones concretas para atender la problemática, en la cual se señala el

origen, las causas y la norma jurídica que lo sustenta.

La cédula de recomendaciones, será remitida a la entidad fiscalizada por las vías

institucionales correspondientes, agregando un tanto al Informe de Revisión de Auditoría de

Desempeño.

8.1 Concepto de Recomendación al Desempeño

Sugerencia de carácter preventivo que se formula a la entidad fiscalizada o autoridad

competente para fortalecer su desempeño, la actuación de los principales servidores públicos

y el cumplimiento de metas, objetivos y atribuciones, a fin de fomentar las prácticas de buen

gobierno, la cual incluirá el ordenamiento legal o normativo al que se dará cumplimiento con

su atención, salvo en el caso de referirse a mejores prácticas gubernamentales.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 30

Las recomendaciones deben añadir valor y abordar las causas de los problemas y debilidades,

ser claras y presentadas de una manera lógica, racional, y estar vinculadas a los objetivos,

resultados y conclusiones de la auditoría para mejorar significativamente la conducción de las

operaciones y programas de gobierno.

8.2 Atención de Recomendaciones

La entidad fiscalizada deberá dar respuesta formal debidamente sustentada a las

recomendaciones que le fueron comunicadas. Dicha respuesta será analizada por el auditor,

y una vez concluido el análisis, se harán del conocimiento de la entidad fiscalizada las

recomendaciones que se hayan determinado como atendidas, y las que fueron no atendidas

quedarán sujetas a discusión durante el desarrollo de la reunión de seguimiento.

8.3 Reunión de Seguimiento

Es la diligencia convocada por el Órgano de Fiscalización Superior (OFSBC), para que los

representantes de las entidades fiscalizadas aclaren y presenten evidencia con relación a las

recomendaciones derivadas de la revisión de Auditoría de Desempeño.

Durante la reunión de seguimiento, la entidad fiscalizada tendrá la oportunidad de aportar

nuevas pruebas para la atención de las recomendaciones que no hayan sido aclaradas en la

instancia anterior.

Como evidencia de la celebración de la reunión de seguimiento y de lo ahí discutido y

acordado, deberá levantarse la minuta correspondiente.

9. INFORME DE REVISIÓN DE AUDITORÍA DE DESEMPEÑO

El Informe de Revisión de Auditoría de Desempeño, es el documento en el que se expresa el

resumen ejecutivo, el alcance y la metodología de la auditoría, los resultados, las conclusiones

de la auditoría y las recomendaciones de la misma.

Concluida la revisión y con base en las cédulas de recomendaciones, y a los demás elementos

obtenidos durante el proceso de fiscalización, se procederá a la formulación del Informe de

Revisión de Auditoría de Desempeño, el cual formará parte del Informe de Resultados de la

auditoría de la entidad fiscalizada de que se trate.

El Informe de Revisión de Auditoría de Desempeño, deberá ser formulado y soportado en los

términos de los lineamientos institucionales expedidos para tales efectos.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 31

9.1 Elementos del Informe de Revisión de Auditoría de Desempeño

a) Título: Informe de Revisión.

b) Unidad Administrativa que tiene a su cargo la revisión.

c) Departamento de auditoría que elabora el Informe de Revisión.

d) Denominación de la entidad.

e) Programa a revisar.

f) Tipo de revisión.

g) Ejercicio fiscal al que corresponde la Cuenta Pública.

h) Objetivos específicos de la Auditoría de Desempeño.

i) Hilo conductor / universo revisado.

j) Procedimientos Básicos de la Auditoría de Desempeño.

k) Procedimientos adicionales aplicados en la revisión.

l) Resultado del control interno de la entidad, en los aspectos evaluados.

m) Conclusiones.

n) Nombre y firma de quienes intervienen en la elaboración del informe.

o) Fecha de formulación del informe.

10. SEGUIMIENTO DE RECOMENDACIONES

El seguimiento es una actividad independiente que aumenta el valor del proceso de auditoría

mediante el fortalecimiento del impacto de la misma y la definición de las bases para mejorar

un posible trabajo de auditoría futuro, no se limita a la implementación de las

recomendaciones, pero se enfoca en verificar si la entidad fiscalizada, ha abordado

adecuadamente los problemas y subsanado las condiciones de los mismos en un periodo

razonable de tiempo, es necesario enfocarse en los hallazgos y recomendaciones que siguen

siendo relevantes al momento del seguimiento y adoptar un enfoque imparcial e

independiente.

Una vez que fue remitido el Informe de Revisión de Auditoría de Desempeño, se inicia el

proceso de seguimiento, que se refiere al análisis que llevan a cabo los auditores de las

acciones correctivas adoptadas por la entidad fiscalizada, con base en los resultados de las

Auditorías de Desempeño.

_______________________________________________________________________________ Manual de Auditoría de Desempeño

| 32

11. ANEXOS

Corresponde a los documentos que se formularán durante el proceso de la Auditoría de

Desempeño, siendo los siguientes:

IDENTIFICACIÓN DENOMINACIÓN

MAD 01 Memorándum de Planeación.

MAD 02 Cédula del Deber Ser.

MAD 03 Cédula de la Hipótesis.

MAD 04 Cédula de los Busilis.

MAD 05 Tabla de Resumen de Auditoría.

MAD 06 Matriz de Hallazgos de Auditoría.

MAD 07 Cédula de Recomendaciones.

MAD 08 Informe de Revisión.

MAD 09 Evaluación en Materia de Auditoría de Desempeño.

MAD 10 Cédula de Seguimiento de Recomendaciones.