malĐyet muhasebesĐ entegrasyonu -...

TRANSCRIPT

Derece Yazılım © 2009 Maliyet Muhasebesi Entegrasyonu – 1

MALĐYET MUHASEBESĐ ENTEGRASYONU Versiyon : 3.6.8.x ve üstü

İlgili Programlar : Tüm Ticari Paketler ve Bumerang®

Tarih : 01.10.2009

Doküman Seviyesi (1 – 5) : 4 (Uzman Kullanıcı)

GĐRĐŞ

Maliyet, hedeflenen bir sonuca ulaşabilmek için yapılan masrafların ve katlanılan bedellerin parasal toplamı

olarak tanımlanır. Üretim yapılan bir işletmede hammadde, işçilik ve genel üretim giderleri, üretilen mamulün maliyeti

üzerinde doğrudan etkili olmaktadır. Ölçülebilir nitelikte olan bu masraf ve giderlerin üretilen ürünlere yansımalarının

tespiti için maliyet muhasebesi adı verilen özel bir hesaplama tekniğinden yararlanılır.

Üretim maliyet muhasebesi olarak da adlandırılan ve içinde hammadde, işçilik ve genel üretim giderlerinin

bulunduğu maliyet hesaplama yöntemi, mamulü oluşturan girdiler üzerine üretim için yürütülen faaliyetler sırasında

sarf edilen bedellerin dağıtılmasıyla hesaplanır.

Üretim maliyet muhasebesi dışında işletmenin satış, pazarlama, dağıtım, reklam ve yönetim için yaptığı

masrafların, üretilen mallara yansımalarını konu alan ve finans maliyet muhasebesi olarak adlandırılan farklı bir

hesaplama tekniği de mevcuttur.

Derece Yazılım, üretim maliyet muhasebesi üzerinde çeşitli pratik yöntemleri bir araya getirerek işletmelerin

ürettiği mamullerin maliyetini bulmalarına yardımcı olacak düzenekler sağlamaktadır. Finans maliyet muhasebesi ise

fazlasıyla yoruma açıktır ve muhasebeleşme tekniği açısından da nasıl kayıt altına alınabileceğine dair belirgin bir

yöntem yoktur.

Bu yazıda üretim maliyet muhasebesi tekniği kullanılarak elde edilen sayısal verilerin entegrasyon ile nasıl

muhasebeleştirileceği anlatılmıştır. Đşletmenin üretimle doğrudan ilişkisi olmayan diğer masraf ve giderlerinin üretilen

mamullere dağıtılması, oluşan bu giderlerin mamul maliyetlerine bir şekilde yansıtılması konusunda herhangi bir

yöntem veya araç konu edilmemiştir.

Finans maliyet muhasebesi olarak adlandırılan ve işletmenin diğer faaliyetlerinden kaynaklanan giderleri

programda kayıt altına alınabilmektedir. Ancak bu giderlerin hangilerinin üretilen mallara ne şekilde dağıtılacağı ve

satılacak bir malın gerçek maliyetinin ne olduğunun tespit edilmesi işlemi kullanıcı yorumuna bırakılmıştır.

Derece Yazılım © 2009 Maliyet Muhasebesi Entegrasyonu – 2

ÖZET

Maliyet muhasebesi, kontrollü olarak yürütülen çeşitli işlem basamaklarından oluşan bir süreçtir. Bu süreçte maliyet muhasebesi için çeşitli tanımlamalar ve ön hazırlıklar yapılır. Alternatif hesaplama yöntemlerinden uygun olanı kullanılarak maliyetler hesaplanır ve sonuçlar elde edilir. Hesaplanan değerler nihai olarak entegrasyon yoluyla muhasebeleştirilir. Bu adımların tümü birden Maliyet Muhasebesi olarak adlandırılabilir. Daha önce yayınlanan ve ftp.derece.com.tr/nasilyapilir adresinde bulunan Pratik_Yontemle_Maliyet_Muhasebesi.pdf dokümanı incelendiğinde ön hazırlık ve hesaplama süreçlerine ilişkin detaylı bilgi verildiği görülür. Bu yazı, söz konusu dokümanın devamı niteliğindedir. Bu doküman maliyet hesaplama sürecinin tamamlandığı ve verilerin muhasebeleştirilmeye müsait olduğu varsayımına göre hazırlanmıştır.

AŞAMALAR

1. Stokların giriş ve çıkış miktarları arasında denge sağlanır. Eksik evraklar işlenir. (Stok kontrolü)

2. Hammadde maliyetleri tespit edilir. (Hammadde alım fiyatı veya açılış devir fişindeki fiyatlar)

3. Bir veya birden çok departman tanımlanır. (Gider dağıtımları için)

4. Her bir departmana ait işçilik ve genel üretim giderleri girilir. (Dağıtılmak üzere)

5. Doğrudan giderlerin departmanlara direkt olarak işlenir. (Sadece bir departmanı ilgilendiren giderler)

6. Ortak giderler, dağıtım anahtarları ile departmanlara dağıtılır. (Birden çok departmanı ilgilendiren giderler)

7. Hammadde ve yarı mamuller için oluşan masraflar mamule aktarılır. (Seviyeler arası maliyet yansıtma)

8. Tek düzen hesap planında maliyet hesaplarının belirlenmesi ve entegrasyon (Üretim maliyet hesapları)

9. Muavin hesaplar arasında yansıtma kayıtlarının oluşturulması (710-711, 720-721, 730-731)

10. Eğer dönem sonu gelmiş ise kapanış işlemlerinin yapılması (Model fiş kullanarak hesap kapatma)

Verilen bu liste maliyet muhasebesinin PARALOG® ticari paketlerinde uygulanış sıralamasını göstermektedir. Her bir madde birçok alt detaydan oluşur. Kullanıcı, çeşitli aşamalarda farklı veri giriş yöntemleri ve alternatif hesaplama şekilleri kullanıyor olabilir. Maliyet hesaplama yaklaşımı ve kullanılan araçlar ne olursa olsun sonuç değerlerin muhasebeleştirilmesi tek bir standarda göre yapılır. Listede, ilk 7 maddede belirtilen unsurların tamamlandığı kabul edilmiştir ve programda 8, 9 ve 10 numaralı işlemlerin nasıl yürütüleceği ve çeşitli ekran görüntüleri paylaşılarak devam edilecektir.

Derece Yazılım © 2009 Maliyet Muhasebesi Entegrasyonu – 3

UYGULAMA SÜRECĐ Aşağıdaki şemada üretim ve hizmet işletmelerinde 7A hesapları esas alınarak maliyet muhasebesinin ne şekilde yapıldığı gösterilmektedir.

ÜRETİM VE HİZMET İŞLETMELERİNDE GİDERLERİN MALİYETE AKTARILMASI

MASRAFLARIN YAZILDIĞI HESAPLAR

GİDERLERİN MALİYETE YANSITILDIĞI HESAPLAR

MALİYET HESAPLARI

GELİR TABLOSU (SONUÇ) HESAPLARI

710 – DİREKT İLK MADDE VE MALZEME GİDERLERİ

711 – DİREKT İLK MADDE VE MALZEME YANSITMA

151 – YARI MAMULLER-ÜRETİM

720 – DİREKT İŞÇİLİK GİDERLERİ

721 – DİREKT İŞÇİLİK GİDERLERİ YANSITMA

152 – MAMULLER

620 – SATILAN MAMUL MALİYETİ

730 – GENEL ÜRETİM GİDERLERİ

731 – GENEL ÜRETİM GİDERLERİ YANSITMA

740 – HİZMET ÜRETİM MALİYETİ

741 – HİZMET ÜRETİM MALİYETLERİ YANSITMA

622 – SATILAN HİZMET MALİYETİ

750 – ARAŞTIRMA VE

GELİŞTİRME GİDERLERİ

751 – ARAŞTIRMA GELİŞTİRME GİDERLERİ YANSITMA

630 – ARAŞTIRMA GELİŞTİRME GİDERLERİ

760 – PAZARLAMA SATIŞ VE

DAĞITIM GİDERLERİ

761 – PAZ. SATIŞ DAĞ. GİDERLERİ YANSITMA

631 – PAZ. SAT. DAĞ. GİDERLERİ

770 – GENEL YÖNETİM

GİDERLERİ

771 – GENEL YÖNETİM GİDERLERİ YANSITMA

632 – GENEL YÖNETİM GİDERLERİ

780 – FİNANSMAN GİDERLERİ

781 – FİNANSMAN GİDERLERİ YANSITMA

660 – KISA VADELİ BORÇ. GİD. 661 – UZUN VADELİ BORÇ. GİD.

NOT: Şekilde görülen ve etrafı kesikli çizgilerle belirtilmiş olan hesap hareketleri ÜRETĐM MALĐYET MUHASEBESĐ’ne aittir. Kalan diğer hesap hareketleri ise FĐNANS MALĐYET MUHASEBESĐ olarak nitelendirilebilir.

Derece Yazılım © 2009 Maliyet Muhasebesi Entegrasyonu – 4

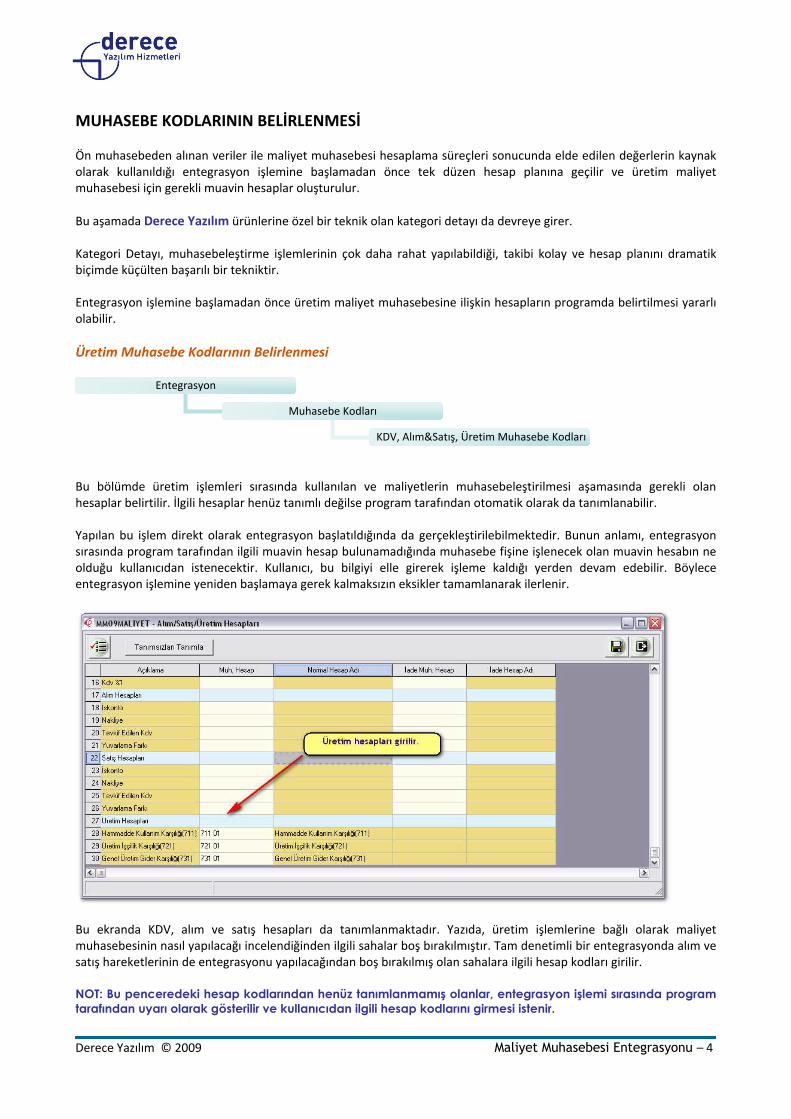

MUHASEBE KODLARININ BELİRLENMESİ Ön muhasebeden alınan veriler ile maliyet muhasebesi hesaplama süreçleri sonucunda elde edilen değerlerin kaynak olarak kullanıldığı entegrasyon işlemine başlamadan önce tek düzen hesap planına geçilir ve üretim maliyet muhasebesi için gerekli muavin hesaplar oluşturulur.

Bu aşamada Derece Yazılım ürünlerine özel bir teknik olan kategori detayı da devreye girer. Kategori Detayı, muhasebeleştirme işlemlerinin çok daha rahat yapılabildiği, takibi kolay ve hesap planını dramatik biçimde küçülten başarılı bir tekniktir. Entegrasyon işlemine başlamadan önce üretim maliyet muhasebesine ilişkin hesapların programda belirtilmesi yararlı olabilir.

Üretim Muhasebe Kodlarının Belirlenmesi

Bu bölümde üretim işlemleri sırasında kullanılan ve maliyetlerin muhasebeleştirilmesi aşamasında gerekli olan hesaplar belirtilir. İlgili hesaplar henüz tanımlı değilse program tarafından otomatik olarak da tanımlanabilir. Yapılan bu işlem direkt olarak entegrasyon başlatıldığında da gerçekleştirilebilmektedir. Bunun anlamı, entegrasyon sırasında program tarafından ilgili muavin hesap bulunamadığında muhasebe fişine işlenecek olan muavin hesabın ne olduğu kullanıcıdan istenecektir. Kullanıcı, bu bilgiyi elle girerek işleme kaldığı yerden devam edebilir. Böylece entegrasyon işlemine yeniden başlamaya gerek kalmaksızın eksikler tamamlanarak ilerlenir.

Bu ekranda KDV, alım ve satış hesapları da tanımlanmaktadır. Yazıda, üretim işlemlerine bağlı olarak maliyet muhasebesinin nasıl yapılacağı incelendiğinden ilgili sahalar boş bırakılmıştır. Tam denetimli bir entegrasyonda alım ve satış hareketlerinin de entegrasyonu yapılacağından boş bırakılmış olan sahalara ilgili hesap kodları girilir. NOT: Bu penceredeki hesap kodlarından henüz tanımlanmamış olanlar, entegrasyon işlemi sırasında program tarafından uyarı olarak gösterilir ve kullanıcıdan ilgili hesap kodlarını girmesi istenir.

Entegrasyon

Muhasebe Kodları

KDV, Alım&Satış, Üretim Muhasebe Kodları

Derece Yazılım © 2009 Maliyet Muhasebesi Entegrasyonu – 5

Stokların Muhasebe Kodlarının Belirlenmesi

Bu adımda hammadde, yarı mamul ve mamuller için muhasebe kodlarının tanımlaması yapılır. İstenirse stok tanımında Ent. Kodları sekmesinden de yapılabilen bu tanımlama işlemi bu bölümden topluca girilebilir. Stok kodlarının belirtilmemesi durumunda program, muhasebe muavin hesap kodu bilinmeyen stok kodları için entegrasyon sırasında kullanıcıya ilgili stok kodunun muavin hesap kodunu soracaktır.

Seçimler ekranındayken herhangi bir veri girilmezse tüm stoklar çağrılmış olur.

Entegrasyon

Muhasebe Kodları

Stok Muhasebe Kodları

Derece Yazılım © 2009 Maliyet Muhasebesi Entegrasyonu – 6

150 Hammaddeler, 151 Yarı Mamuller ve 152 Mamuller kebir hesapları altında gerekli grup ve muavin hesaplar daha önce tanımlanmış ise ilgili hesap kodları, stok kodlarının karşılığı olarak girilebilir. Eğer hesap planında böyle bir tanımlama yapılmamış ise kullanıcı elle serbest giriş yapar ve ilgili hesap kodlarının oluşturulması amacıyla Tanımsızları Tanımla butonuna basar.

Tanımlama işlemi yapılır ve sonuçlar kaydedilir.

Stok hesapları tanımlanıp kaydedildiğinde entegrasyon işlemi için gerekli bilgiler hazırdır. Stok entegrasyonu sırasında ilgili muhasebe kodları girilirken ticari olarak alınıp satılan mallar için 153 Hammadde Ticari Mallar Hesabı, satış gelirlerini takip etmek üzere 600 İç Satış Gelir Hesabı, satıştan iadeler için 610 İç Satış İadeleri Hesabı kullanılır. Stok çeşitlerine göre farklı muhasebe hesap kodları oluşturulurken çeşitli hesap kodlarının birleştirilmesi ve tek bir muavin hesap altında birden çok stokun bilgilerinin tutulması planlanabilir. Bu durumda hammadde türünden stoklar ile yarı mamul ve mamul türünden stokların tek bir hesap kodu altında birleştirilmemesi önerilir. Maliyetlerin izlenebilmesi amacıyla her bir hammadde, yarı mamul ve mamulün ayrı hesaplarda takip edilmesi yararlı olacaktır. Eğer bir hammadde hem üretim sırasında kullanılıyor hem de satışı yapılıyorsa bu durumda satışların işlenmesi amacıyla 153 Hammadde Ticari Mallar Hesabı da kullanılır. Bazı işletmeler hammaddelerin iadesi için ayrıca bir muavin hesap oluşturabilmektedir. Bu durum programda parametreye bağlanmıştır. NOT: Bu yazı, üretim maliyet muhasebesini esas aldığından hizmetlere ilişkin hesap kodlarına değinilmemiştir.

Derece Yazılım © 2009 Maliyet Muhasebesi Entegrasyonu – 7

ENTEGRASYON Entegrasyon işlemleri Toplu, Tekil ve Maliyet Entegrasyonu olmak üzere üç gruba ayrılmıştır. Eğer kullanıcı tüm entegrasyon işlemini tek seferde yapmak istiyorsa Toplu Entegrasyon adımından yararlanabilir. Tekil entegrasyon günlük olarak yapılan işlemlerin entegrasyonu için tercih edilir. Kasa, banka, genel dekont, alım, satış, cari hesap vs. entegrasyon çeşitleri bulunmaktadır. Bu işlemler maliyet hesaplamalarından bağımsızdır ve finansal entegrasyon olarak da bilinir. Maliyet Entegrasyonu ise dönem sonunda maliyet hesaplamaları tamamlandıktan sonra yapılır. Maliyet hesaplama yöntemlerine göre program oluşan kayıtların muhasebeleştirilmesi için tasarlanmış özel bir adımdır. Bu yazıda maliyet entegrasyonuna ilişkin örneklere yer verilmektedir. Tekil ve toplu entegrasyon işlemlerine dair örnek verilmeyecektir.

Üretim Entegrasyonu

Üretim hareketlerinin sonuçlarını entegre eder.

Şekilde görülen üretim fişlerinin entegrasyonu yapılıyor olsun. Örnekte üretim entegrasyonu işlemi, Eylül ayı için yürütülecektir. Eylül ayı üretim fişlerinin tamamı girilmiş ve gerekli maliyet hesaplamaları tamamlanmış ise aşağıda gösterildiği gibi tarih aralığı verilerek bu döneme ait entegrasyon işlemine geçilir.

Entegrasyon

Maliyet Entegrasyonu

Üretim Entegrasyonu

Derece Yazılım © 2009 Maliyet Muhasebesi Entegrasyonu – 8

01.09.2009 ve 30.09.2009 tarihleri arasındaki kayıtlardan henüz entegre edilmemiş olanları gösterir.

Raporda, hammadde, yarı mamul ve mamullere ait fişlerden henüz entegre edilmemiş olanlar listelenir. Bu liste oluşturulurken eğer ilgili muavin hesaplar (maliyet hesapları ve karşılık hesapları) henüz tanımlanmamış olsaydı program kullanıcıyı uyaracak ve ilgili muavin hesap kodlarını tamamlamasını isteyecekti. Entegrasyon yapmak ve mahsup fişlerini oluşturmak üzere aşağıda görüldüğü gibi Entegrasyon İşlemi Yap seçeneği kullanılır.

Entegrasyon tamamlandığında şekildeki gibi bir bilgi mesajı gösterilir.

NOT: Eğer yapılan entegrasyonun yanlış olduğu düşünülüyor ve geri alınması planlanıyorsa Entegrasyon Đptal Et seçeneğinden yararlanılabilir.

NOT: Entegrasyon sonrası hangi hareketlerin entegre edildiğini görmek üzere Entegre Edilenleri Göster seçiminden faydalanılabilir.

Derece Yazılım © 2009 Maliyet Muhasebesi Entegrasyonu – 9

Entegrasyon işlemi tamamlandığında muhasebe fiş listesinde yeni bir kaydın oluştuğu görülür. ENT ifadesi, bu fişin entegrasyon yoluyla program tarafından oluşturulduğunu (diğer bir deyişle kullanıcı tarafından

elle girilmediğini) gösterir. Entegrasyon işlemi diğer taraftan muhasebeleştirilmiş olan ilgili üretim fişlerinin bozulmaması amacıyla özel olarak işaretler.

Kırmızı renkle işaretlenmiş üretim fişleri kullanıcı tarafından silinemez, değiştirilemez. Sadece izlenebilir. Muhasebe fiş listesi detaylı olarak incelendiğinde aşağıda belirtilen işlemlerin uygulandığı görülür.

Derece Yazılım © 2009 Maliyet Muhasebesi Entegrasyonu – 10

Buradaki sonuçlara göre aşağıda belirtilen hesap hareketleri program tarafından yürütülür.

MASRAFLARIN YAZILDIĞI HESAPLAR

GİDERLERİN MALİYETE YANSITILDIĞI HESAPLAR

MALİYET HESAPLARI

710 – DİREKT İLK MADDE VE MALZEME GİDERLERİ

711 – DİREKT İLK MADDE VE MALZEME YANSITMA

151 – YARI MAMULLER-ÜRETİM

720 – DİREKT İŞÇİLİK GİDERLERİ

721 – DİREKT İŞÇİLİK GİDERLERİ YANSITMA

152 – MAMULLER

730 – GENEL ÜRETİM GİDERLERİ

731 – GENEL ÜRETİM GİDERLERİ YANSITMA

Öncelikle hammadde ve malzeme giderleri ile direkt işçilik ve genel üretim giderlerinin yansıtılması işlemi yapılmıştır. İkinci aşamada, hammadde + işçilik + GÜG birleştirilerek yarı mamullerin maliyetleri oluşturulmuş, son olarak da yarı mamullerden mamullere maliyet transferleri yapılmıştır. NOT: Bazı hammadde veya malzemeler mamule dönüşüm aşamasında kullanıldığından ilgili hammadde veya malzemenin maliyeti, yarı mamullere değil, doğrudan ilgili mamule aktarılacaktır.

Derece Yazılım © 2009 Maliyet Muhasebesi Entegrasyonu – 11

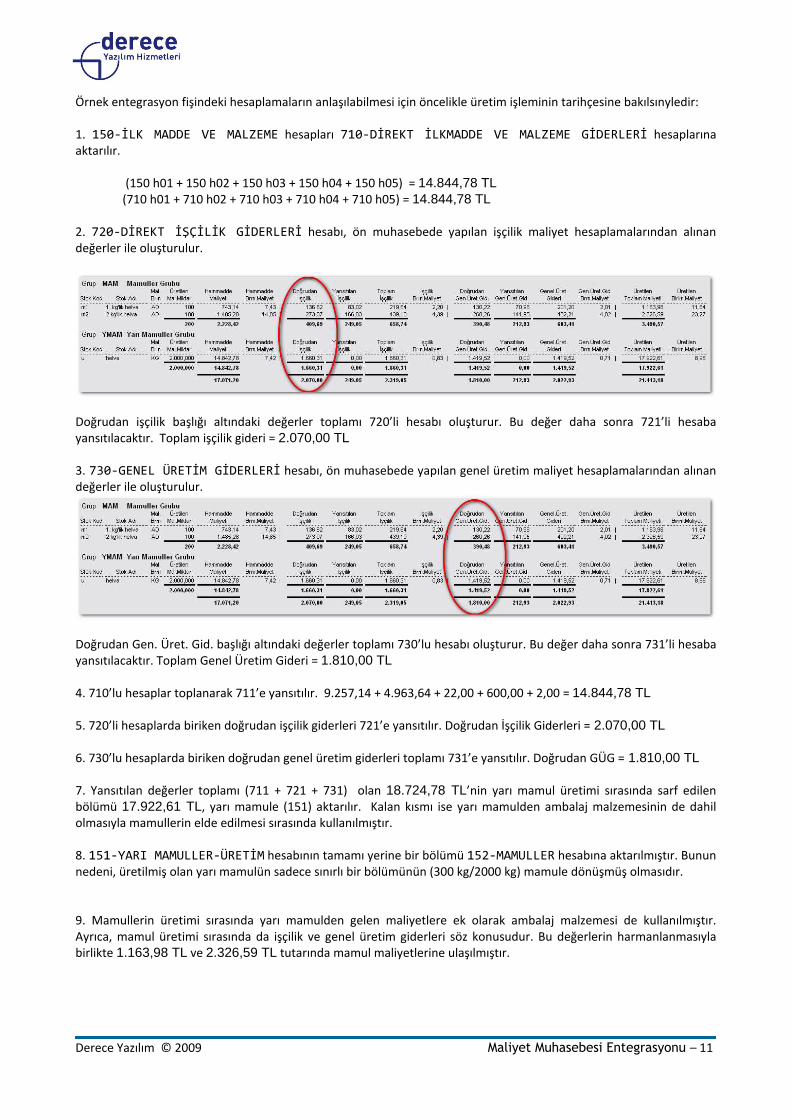

Örnek entegrasyon fişindeki hesaplamaların anlaşılabilmesi için öncelikle üretim işleminin tarihçesine bakılsınyledir: 1. 150-İLK MADDE VE MALZEME hesapları 710-DİREKT İLKMADDE VE MALZEME GİDERLERİ hesaplarına aktarılır.

(150 h01 + 150 h02 + 150 h03 + 150 h04 + 150 h05) = 14.844,78 TL (710 h01 + 710 h02 + 710 h03 + 710 h04 + 710 h05) = 14.844,78 TL

2. 720-DİREKT İŞÇİLİK GİDERLERİ hesabı, ön muhasebede yapılan işçilik maliyet hesaplamalarından alınan değerler ile oluşturulur.

Doğrudan işçilik başlığı altındaki değerler toplamı 720’li hesabı oluşturur. Bu değer daha sonra 721’li hesaba yansıtılacaktır. Toplam işçilik gideri = 2.070,00 TL 3. 730-GENEL ÜRETİM GİDERLERİ hesabı, ön muhasebede yapılan genel üretim maliyet hesaplamalarından alınan değerler ile oluşturulur.

Doğrudan Gen. Üret. Gid. başlığı altındaki değerler toplamı 730’lu hesabı oluşturur. Bu değer daha sonra 731’li hesaba yansıtılacaktır. Toplam Genel Üretim Gideri = 1.810,00 TL 4. 710’lu hesaplar toplanarak 711’e yansıtılır. 9.257,14 + 4.963,64 + 22,00 + 600,00 + 2,00 = 14.844,78 TL 5. 720’li hesaplarda biriken doğrudan işçilik giderleri 721’e yansıtılır. Doğrudan İşçilik Giderleri = 2.070,00 TL 6. 730’lu hesaplarda biriken doğrudan genel üretim giderleri toplamı 731’e yansıtılır. Doğrudan GÜG = 1.810,00 TL 7. Yansıtılan değerler toplamı (711 + 721 + 731) olan 18.724,78 TL’nin yarı mamul üretimi sırasında sarf edilen bölümü 17.922,61 TL, yarı mamule (151) aktarılır. Kalan kısmı ise yarı mamulden ambalaj malzemesinin de dahil olmasıyla mamullerin elde edilmesi sırasında kullanılmıştır. 8. 151-YARI MAMULLER-ÜRETİM hesabının tamamı yerine bir bölümü 152-MAMULLER hesabına aktarılmıştır. Bunun nedeni, üretilmiş olan yarı mamulün sadece sınırlı bir bölümünün (300 kg/2000 kg) mamule dönüşmüş olmasıdır. 9. Mamullerin üretimi sırasında yarı mamulden gelen maliyetlere ek olarak ambalaj malzemesi de kullanılmıştır. Ayrıca, mamul üretimi sırasında da işçilik ve genel üretim giderleri söz konusudur. Bu değerlerin harmanlanmasıyla birlikte 1.163,98 TL ve 2.326,59 TL tutarında mamul maliyetlerine ulaşılmıştır.

Derece Yazılım © 2009 Maliyet Muhasebesi Entegrasyonu – 12

ENTEGRASYON SONUCUNUN MİZANLA İZLENMESİ

Muhasebe Özel Hesap Grupları İle Çalışmak Sıkça başvurulan bazı raporlarda sadece belli hesap gruplarının görüntülenmesi, ilgisi bulunmayan diğer hesapların ise çıkarılması istenebilir. Bu durum, seçim aralığı ekranında şu hesaptan şu hesaba kadar olanları göster biçiminde tanımlanamayan aralıklar için de geçerlidir.

Mizan raporu ve benzeri muhasebe raporlarında kullanıcı tarafından belirlenecek hesap gruplarının listelenmesi

amacıyla Özel Hesap Grubu adıyla bir seçim sahası bulunmaktadır. Varsayılan olarak Hepsi seçeneği ile birlikte gelen bu liste kutusuna yeni girişler yapabilmek için aşağıdaki adımlar kullanılır.

Yeni kayıt aşağıdaki gibi oluşturulur ve kaydedilir.

Muhasebe

Hesap Kod

Özel Hesap Grup Listesi

Muhasebe

Rapor

Mizan Raporu

Derece Yazılım © 2009 Maliyet Muhasebesi Entegrasyonu – 13

Bu listeye eklenen satırlar ilgili muhasebe raporlarından çağrılabilecektir.

Program bu seçimle birlikte sadece ilgili özel hesap grubunda seçilmiş olan kayıtları gösterir. Eğer seçim aralığı içinde bulunduğu halde rapora alınması istenmeyen hesap kodları bulunuyorsa ilgili özel grubun tanımındaki Dışlanacak Hesaplar bölümünden tanımlanır. Yukarıdaki seçimlere göre mizan raporu alındığında rapor başlığında da belirtildiği gibi maliyet hesabı adındaki özel gruba göre döküm yapılır. Rapor çok uzun olduğundan iki parça olarak gösterilmiştir. Devamı için sonraki sayfaya bakılabilir.

Derece Yazılım © 2009 Maliyet Muhasebesi Entegrasyonu – 14

Söz konusu rapor, maliyet muhasebesinin üretim ayağını ilgilendiren 150, 151, 152, 710, 711, 720, 721, 730 ve 731’li hesapların dökümünü verir. Mizan Raporundaki bazı verilerin analizi yapılacak olursa;

1. İlk hammaddeler kullanılarak 17922,61 TL tutarında yarı mamul üretilmiştir. 2. Bu yarı mamulün 2.688,40 TL’lik olan bölümü mamullere dönüşmüş ve şu anda işletme stoklarında bulunan

helva yarı mamulünün ederi 15.234,21 TL’dir. 3. m1 ve m2 mamullerinin maliyetleri toplamına bakıldığında 3.490,57 TL olduğu görülmektedir. Bu maliyetin

2.688,40 TL’si yarı mamulden gelmektedir. Gerekli çıkarma işlemi yapılırsa aradaki farkın 802,17 TL olduğu görülür.

4. 802,17 TL’lik ek masrafın büyük bir bölümü, yarı mamulden mamul üretimi sırasında sarf edilmiştir. Üretilenler Mal. Muh. Detaylı Analiz raporu alındığında aşağıda görülebileceği gibi mamul üretimi sırasında sarf edilen doğrudan işçilik ve doğrudan genel üretim giderleri bu ek masrafın neredeyse tamamını karşılamaktadır.

İlgili sayıların toplamı 409,69 + 390,48 = 800,67 TL yapar.

5. 802,17 TL olarak hesaplanan ek masrafın 800,67 TL’lik bölümü ilgili mamullerin üretimi sırasında kullanılan işçilik ve GÜG’e aittir. Kalan 2 TL ise ambalaj malzemesinden gelmektedir.

Derece Yazılım © 2009 Maliyet Muhasebesi Entegrasyonu – 15

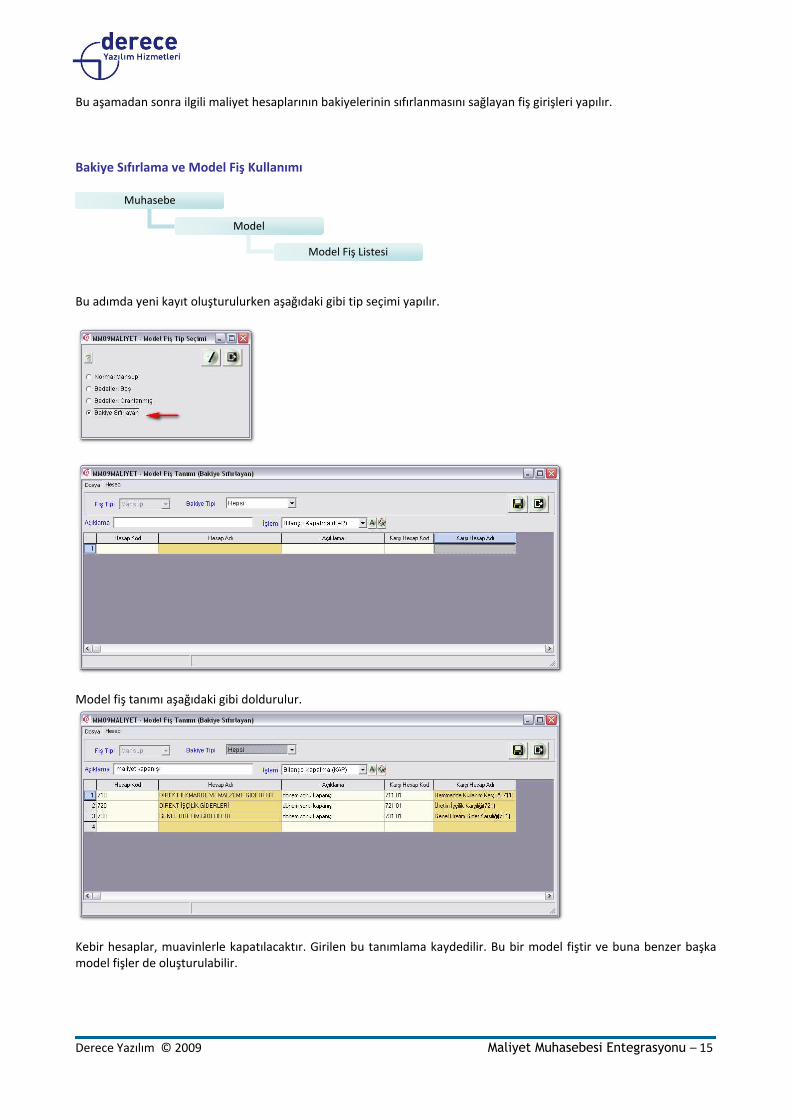

Bu aşamadan sonra ilgili maliyet hesaplarının bakiyelerinin sıfırlanmasını sağlayan fiş girişleri yapılır.

Bakiye Sıfırlama ve Model Fiş Kullanımı

Bu adımda yeni kayıt oluşturulurken aşağıdaki gibi tip seçimi yapılır.

Model fiş tanımı aşağıdaki gibi doldurulur.

Kebir hesaplar, muavinlerle kapatılacaktır. Girilen bu tanımlama kaydedilir. Bu bir model fiştir ve buna benzer başka model fişler de oluşturulabilir.

Muhasebe

Model

Model Fiş Listesi

Derece Yazılım © 2009 Maliyet Muhasebesi Entegrasyonu – 16

Model Grup Listesi Bu yapı, dönem sonunda kapanış işlemleri için kullanılabilir. Önceden tanımlanmış olan model fişlerin gruplanması ve topluca işlenebilmesi için geliştirilmiş bir düzenektir.

Yeni grup oluştururken aşağıdaki gibi birleştirilecek olan model fişler işaretlenerek “Seçilenler” tarafına alınır.

Örneğimizde üretim maliyet hesapları kullanıldığından 710, 720 ve 730’lu hesapların kapanışları yapılmalıdır. Bir işletmede ayrıca finansal maliyet muhasebesi olarak tanımlanabilecek ve işletmenin pazarlama satış genel yönetim ve finans giderlerinin yansıtılması ve kapanışı da ayrıca yürütülmesi gereken işlemlerdendir. Model Grup listesi ayrı ayrı tanımlanmış olan model fişleri birleştirerek tek seferde topluca işlenebilir kılar.

KAPANIŞ KAYITLARININ OLUŞTURULMASI Dönem sonu kapanış işlemleri sırasında ilgili kapanış fişi kullanıcı tarafından o anda elle giriliyor da olabilir. Ancak, kapanış işlemleri sırasında programa daha önce kaydedilmiş olan şablonlardan yararlanmak istendiğinde aşağıda belirtildiği gibi model veya grup tanımlarından yeni fiş oluşturulabilir.

Muhasebe

Model

Model Grup Listesi

Derece Yazılım © 2009 Maliyet Muhasebesi Entegrasyonu – 17

Model’den Yeni Fiş

Listeden ilgili model fiş tanımı seçilir. Program aşağıdaki fiş girişini otomatik olarak tamamlar.

Kapanış model fiş tanımında kebir olarak belirtilen hesapların altında bulunan muavinlerin de otomatik olarak tespit edilip kapanış fişine getirildiği ve karşı hesapların düzgün biçimde yazıldığı görülmektedir. Eğer bu fişlerin çok kalabalık olduğu düşünülüyor ve aynı tiptekilerin birleştirilerek tek bir muavin altında toplanması hedefleniyorsa bu kez fiş başlığında aşağıdaki araçlar kullanılır.

Derece Yazılım © 2009 Maliyet Muhasebesi Entegrasyonu – 18

Sıralarken Birleştir Bu seçim işaretlendiğinde, fişlerin sıralanması durumunda aynı muavin koduna sahip olan satırların değerleri toplanarak birleştirilir.

Sırala Fişlerin sıralanmasını ve eğer birleştirilmesi gerektiği belirtilmiş ise aynı kodlu satırların tek satıra düşürülmesini sağlar.

Örnekte 711 01 ve 721 01 kodlu hesaplar birden çok satırda bulunmaktaydı. Sıralarken birleştirme işlemi uygulanmış ve yukarıdaki sonuç elde edilmiştir.

Grup’tan Yeni Fiş Benzer bir mantıkla çalışır. Seçilen grubun içinde tanımlı olan model fişlerin tümü ardı ardına işlenir ve ilgili muavin hesapların tamamının kapanış fişleri program tarafından oluşturulur.

KAPANIŞ SONRASI MİZAN ALMA Hesap kapatma işlemleri tamamlandıktan sonra mizan alındığında ilgili hesapların kapatıldığı duruma göre döküm alınmaktadır. Bazı durumlarda kullanıcı, kapanış öncesi mizanı görmek isteyebilir. Fakat kapanış işlemi yapılmış olduğundan varsayılan mizan raporu ile istediği dökümü alamaz. Bu durumda mizan parametrelerinden kapanış öncesi durumu gösteren seçenek işaretlenmelidir.

Derece Yazılım © 2009 Maliyet Muhasebesi Entegrasyonu – 19

Yasal Rapor Seçimi

- Beyanname

- Beyanname Sonrası

- Enflasyon Öncesi

- Enflasyon

- Tablo Öncesi

- Tablo

- Bilanço Öncesi

- Bilanço

- Son Durum

Parametreler sekmesinde Yasal Rapor Seçimi bölümünden uygun seçim yapılır.

İlgili ekranda bulunan [?] açıklama bilgisi şöyledir:

Derece Yazılım © 2009 Maliyet Muhasebesi Entegrasyonu – 20

Yansıtma Öncesi Durum

Yansıtma ve Kapanış türündeki kayıtlar alınmaz.

Kapanış Öncesi Durum

Kapanış kayıtları alınmaz.

Derece Yazılım © 2009 Maliyet Muhasebesi Entegrasyonu – 21

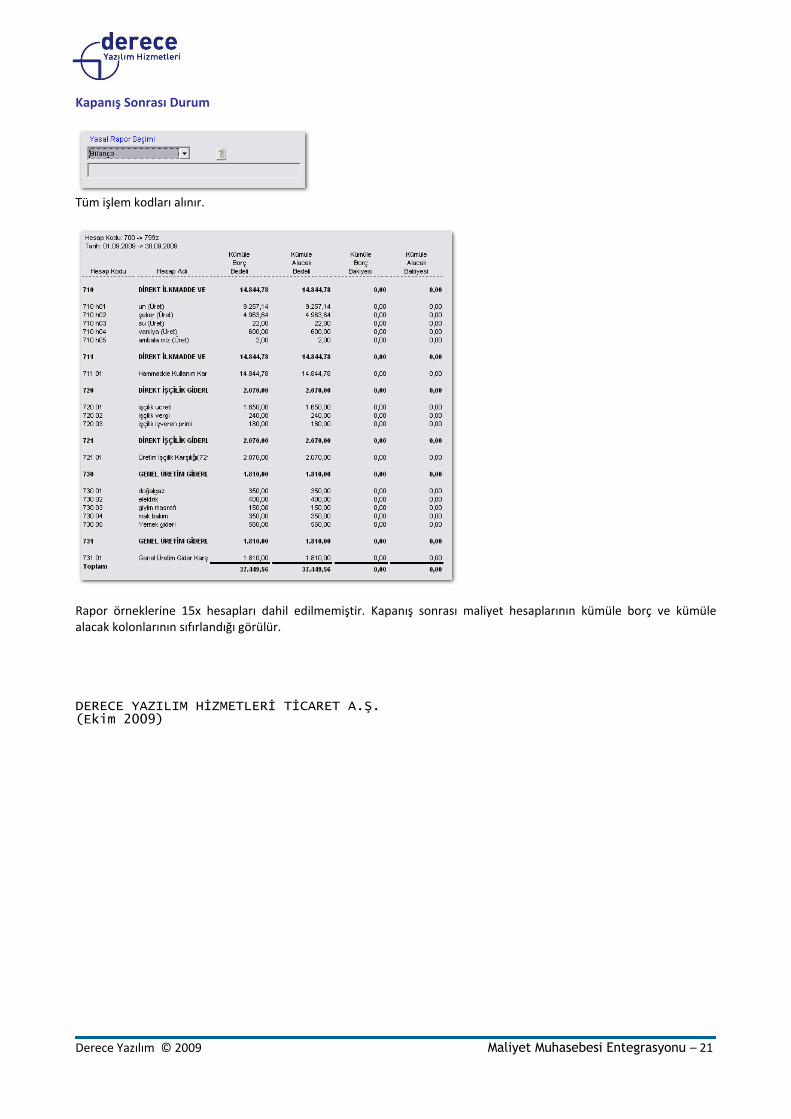

Kapanış Sonrası Durum

Tüm işlem kodları alınır.

Rapor örneklerine 15x hesapları dahil edilmemiştir. Kapanış sonrası maliyet hesaplarının kümüle borç ve kümüle alacak kolonlarının sıfırlandığı görülür. DERECE YAZILIM HĐZMETLERĐ TĐCARET A.Ş. (Ekim 2009)