makro˝konomiske prognosemodeller: teori, metode og...

TRANSCRIPT

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Makroøkonomiske prognosemodeller: Teori,metode og anvendelse

Ragnar Nymoen

http://folk.uio.no/rnymoen/

Økonomisk instituttUniversitetet i Oslo

Høgskulen i Sogn og Fjordane, Sogndal, 3. september 2012.

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Hovedpunkter

I Innledning: Prognoser er viktige for samfunnsøkonomer og for

samfunnsøkonomien

I ”Lynkurs” om modellbaserte prognoser:I Definisjoner (hva er en modellbaser prognose, helt presist?)I Metode, styrker og svakheterI Hva skjer med prognosene nar det er strukturelle brudd i

økonomien?

I En prognosemodell for Norge (Norwegian Aggregate Model,

NAM) og prognoser fra den

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Innledning

Prognoser star sentralt i samfunnsøkonomi I

I Prognoser er i bunn og grunn forventninger—ogforventningsdannelse er viktig for sma og store økonomiskebeslutninger.

I Forventningen om hva Norges Bank vil gjøre med renta

fremover er viktig for valget mellom fast- eller flytende rente

pa studielanet.I Hvert ar setter partene i arbeidslivet seg ned for a bli enige om

hva som er forventet inflasjon neste ar.I Inflasjonsstyring: Det operasjonelle malet for pengepolitikken

er inflasjonsprognosen 1-3 ar fram i tid.

I I moderne makroøkonomisk teori forutsettes det rasjonelle

forventninger (=prognoser)

I Det er altsa bade praktiske og teoretiske grunner til a

interessere seg for prognoseproblemet i samfunnsøkonomi

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Innledning

Men vi har utfordringer I

Mange vil likevel si at det er best a holde seg unna prognosemakeri:

Sjansen for a spa feil (og fa kjeft for det) er svært stor:

Prognosene har gjentatte ganger blitt feil. Modellen er

rett og slett for darlig

Professor Victor D. Norman til DN, 1993.

Dessuten har det vist seg at ”naive” prognoser kan være like gode

som prognoser fra samfunnsøknomiske modeller.

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Innledning

Men vi har utfordringer II

Et stort antall personer arbeider kontinuerlig med a

forbedre modellene. Spørsmalet er om det er bryet verdt.

Det meste tyder pa at det er sløsing med høyt utdannet

arbeidskraft. Hvis man kombinerer en naiv prognose med

bruk av alminnelig sundt skjønn nar konjunkturene har

endret seg, far en sannsynligvis minst like gode resultater

som dem de kompliserte modellene gir.

Hallvard Bakke Samfunnsøkonomen, Mai 2010

Naiv prognose: inflasjon i 2012 = inflasjon i 2011

I Betyr dette at a lage prognoser om BNP, rente, inflasjon,

arbeidsledighet osv bør overlates til andre fagdisipliner?

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Innledning

I Det er uansett stor etterspørsel etter makroøkonomiske

prognoser. Dersom vi trekker oss ut av denne virksomheten vil

andre fagdisipliner, eller til og med spakoner, overta.

I Dersom andre disipliner (matematikere og programmere?)

hadde funnet nøkkelen til presise prognoser for BNP sa hadde

vi visst om det na!

I Samfunnsøkonomiske modeller sikrer at prognosene pa

enkeltvariable er logisk konsistente, og en modellbasert

prognosebane kan tolkes og forklares. Begge deler øker

nytteverdien for brukerne

I Men bør ogsa skape realistiske forventninger om hva

modellprognoser kan bidra med

I Det realistiske er kanskje at vi kan levere en viss blandet

kvalitet ....

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Innledning

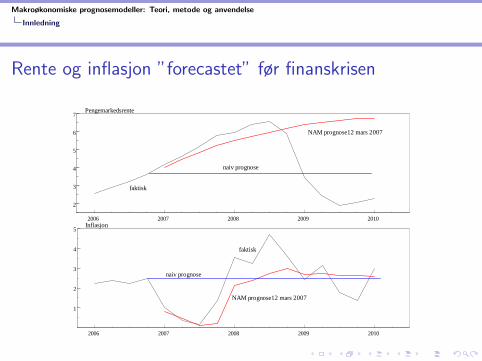

Rente og inflasjon ”forecastet” før finanskrisen

2006 2007 2008 2009 2010

2

3

4

5

6

7

NAM prognose12 mars 2007

naiv prognose

Pengemarkedsrente

faktisk

2006 2007 2008 2009 2010

1

2

3

4

5

NAM prognose12 mars 2007

naiv prognose

Inflasjon

faktisk

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Innledning

Hva kjennetegner modellbaserte prognoser?

1. La oss se pa en liten teoretisk og modell for se hva som

kjennetegner prognosene fra den modellen.

2. Hva er det som kan forklare at modellprognoser noen ganger

”feiler” alvorlig?

3. Hvorfor kan den noen ganger tape i konkurranse med ”naiv”

prognose?

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Grunnkurs i modellbaserte prognoser

Hovedeksempel: Prognose for BNP og konsum

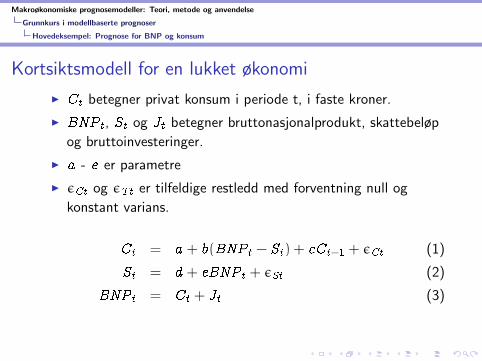

Kortsiktsmodell for en lukket økonomi

I Ct betegner privat konsum i periode t, i faste kroner.

I BNPt , St og Jt betegner bruttonasjonalprodukt, skattebeløp

og bruttoinvesteringer.

I a - e er parametre

I εCt og εTt er tilfeldige restledd med forventning null og

konstant varians.

Ct = a + b(BNPt − St ) + cCt−1 + εCt (1)

St = d + eBNPt + εSt (2)

BNPt = Ct + Jt (3)

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Grunnkurs i modellbaserte prognoser

Hovedeksempel: Prognose for BNP og konsum

Optimal prognose er lik betinget forventning

I Anta at vi befinner oss i periode t = T og vi ønsker a

framskrive økonomien for periode T + 1, T + 2, osv

I Presiserering av forutsetninger for prognosenI Vi kjenner parametrene a - e (ikke noe estimeringsproblem)I Og vi kjenner initialverdiene CT , BNPT , ST og JT (ikke noe

realtidsproblem eller sagbladproblem)I Vi er ikke er mer bekymret for positive enn negative

prognosefeil, dvs symmetrisk tapsfunksjon.

I Derfor velger vi den prognosen som minimerer

gjennomsnittelig kvadratisk feil (MSFE)

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Grunnkurs i modellbaserte prognoser

Hovedeksempel: Prognose for BNP og konsum

Et viktig teorem: Den prognosen som minimerer MSFE er den betingede

forventningen: E [CT+j | IT ], der IT betegner det informasjonssettet som

vi baserer prognosen pa.

Den betingede forventningen finnes fra løsningen for Ct :

Ct =a + bd

(1− b(1− e))︸ ︷︷ ︸α0

+b(1− e)

(1− b(1− e))︸ ︷︷ ︸α1

Jt+c

(1− b(1− e))︸ ︷︷ ︸α2

Ct−1+εCt − beεSt

(1− b(1− e))︸ ︷︷ ︸εCt

Innsetting i (3) gir løsningen for BNPt

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Grunnkurs i modellbaserte prognoser

Hovedeksempel: Prognose for BNP og konsum

Ett-steg fram prognosen I

Prognosen for T + 1:

E [CT+1 | JT ] = α0 + α1E [JT+1 | JT ] + α2CT + E [εCT+1 | IT ]

I E [εCT+h | IT ] = 0 for h = 1, 2, 3, 4 følger av forutsetningene

ovenfor

I Men hva med E [JT+1 | IT ] ?

Siden E [JT+1 | IT ] er en matematisk forventning sa krever den at

vi formulerer en matematisk modell for Jt .

Dette minner oss om at det ikke en noen ”gratis lunsj” nar der

gjelder prognoser: Ogsa eksogene variable ma framskrives.

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Grunnkurs i modellbaserte prognoser

Hovedeksempel: Prognose for BNP og konsum

Ett-steg fram prognosen IIDersom vi ikke baserer oss pa en modell for Jt , men erstatter

E [JT+1 | IT ] med noe annet, kan vi strengt tatt ikke snakke om

en betinget (rasjonell) prognose.

I praksis er det nok fa prognoser som er betingede i var strenge

forstand, fordi det ofte bringes inn subjektive forventninger.

Her skal vi ”holde det rent”, og sette: E [IT+h | IT ] ≡ IT for

j=1,2,3,4,....

Da kan vi definere α0 + α1JT = γT

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Grunnkurs i modellbaserte prognoser

Hovedeksempel: Prognose for BNP og konsum

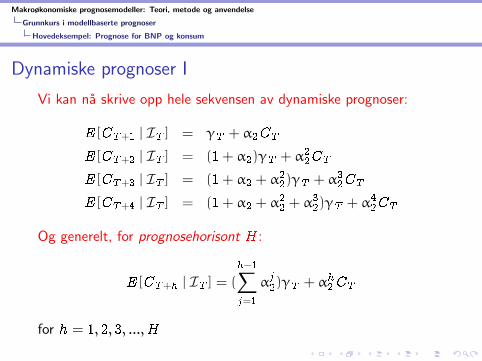

Dynamiske prognoser I

Vi kan na skrive opp hele sekvensen av dynamiske prognoser:

E [CT+1 | IT ] = γT + α2CT

E [CT+2 | IT ] = (1+ α2)γT + α22CT

E [CT+3 | IT ] = (1+ α2 + α2

2)γT + α32CT

E [CT+4 | IT ] = (1+ α2 + α2

2 + α3

2)γT + α42CT

Og generelt, for prognosehorisont H :

E [CT+h | IT ] = (

h−1∑j=1

αj2)γT + αh2CT

for h = 1, 2, 3, ...,H

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Grunnkurs i modellbaserte prognoser

Hovedeksempel: Prognose for BNP og konsum

Vi ser at α2 spiller en avgjørende rolle

I Hvis α2 = 0 far vi

E [CT+h | IT ] = γT ,

for h = 1, 2, 3, ....,H . Dvs ”uendret konsum” for alle

prognosehorisonter.

I Hvis −1 < α2 < 1 er situasjonen mer interessant:

E [CT+H | IT ] 6= γT

E [CT+H | IT ] 6= E [Ct ] = C ∗ =γT

1− α2

E [CT+H | IT ] → C ∗ =γT

1− α2

nar H → ∞, og E [Ct ] = C ∗ er den ubetingede forventningen

som er likevektsverdien til Ct .

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Grunnkurs i modellbaserte prognoser

Hovedeksempel: Prognose for BNP og konsum

Stasjonære og ikke-stasjonære variable I

Nar −1 < α2 < 1 har vi at

I Modellprognosen er forskjellig fra bade initialverdien CT og

likevekten C ∗.

I Modellprognosen gar mot likevektsverdien nar lengden pa

framskrivningshorisonten H vokser mot uendelig

I I makroøkonomisk sammenheng er det ofte at variableneavhenger enda mer fundamentalt av historien

I Med α2 = 1 er Ct ikke-stasjonærI Da vil prognosen alltid gjenspeile initalverdien CT , og vil ikke

trekkes mot en likevekt.I Usikkerheten, malt med prediksjonsintervallet, øker monotont

med H nar α2 = 1, mens den stabiliseres nar −1 < α2 < 1

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Grunnkurs i modellbaserte prognoser

Hovedeksempel: Prognose for BNP og konsum

Stasjonære og ikke-stasjonære variable III Vi kan si at ikke-stasjonære variable i mindre grad er

predikerbare enn det stasjonære variable er.I Dersom Ct er ikke-stasjonær, er imidlertid endringen ∆Ct

stasjonær.I Siden mange makroøkonomiske variable er ikke-stasjonære, er

det vanlig at prognosemakere gir anslag pa endringstall og

vekstrater.

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Grunnkurs i modellbaserte prognoser

Ekskurs: Pris og lønnsdannelse

Prognoser fra en modell for lønnsdannelse I

Et teoretisk eksempel: Prediksjon av lønn og arbeidsledighet

I den ”norske inflasjonmodellen” antas det at trenden i reallønn pr

time følger en hovedkurs som er bestemt av produktivitet.

I Produktiviteten er en ikke-stasjonær variabel.

I Lønna avhenger ogsa av stramheten pa arbeidsmarkedet, malt

med ledigheten.

I I denne modellen vil lønn og hovedkurs være ikke-stasjonære

variable, men usikkerheten øker med prognosehorisonten

I Lønnsandel, lønnsvekst og arbeidsledighet vil derimot være

stasjonære

I Typiske prognoseforløp blir som vist i neste figur:

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Grunnkurs i modellbaserte prognoser

Ekskurs: Pris og lønnsdannelse

Prognoser fra en modell for lønnsdannelse II

2005 2010 2015 2020

2.0

2.2

2.4

2.6Prognose Lønn

2005 2010 2015 2020

2.2

2.4

2.6

2.8

Prognose, gitt 2006 Hovedkurs (konstruerte data)

2005 2010 2015 2020

0.0475

0.0500

0.0525

Prognose Ledighetsrate

2005 2010 2015 2020

0.03

0.04

0.05Prognose Lønnsvekst

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Grunnkurs i modellbaserte prognoser

Prognoser fra estimert modell

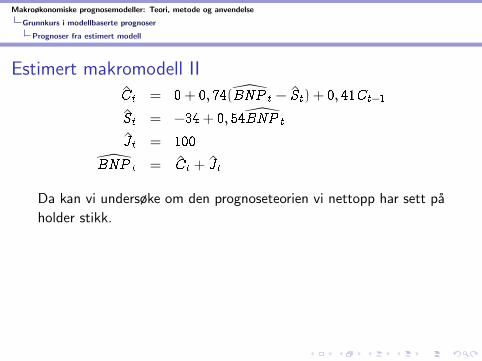

Estimert makromodell I

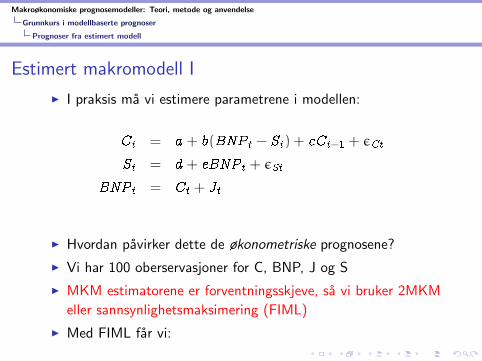

I I praksis ma vi estimere parametrene i modellen:

Ct = a + b(BNPt − St ) + cCt−1 + εCt

St = d + eBNPt + εSt

BNPt = Ct + Jt

I Hvordan pavirker dette de økonometriske prognosene?

I Vi har 100 oberservasjoner for C, BNP, J og S

I MKM estimatorene er forventningsskjeve, sa vi bruker 2MKM

eller sannsynlighetsmaksimering (FIML)

I Med FIML far vi:

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Grunnkurs i modellbaserte prognoser

Prognoser fra estimert modell

Estimert makromodell II

Ct = 0+ 0, 74(BNP t − St ) + 0, 41Ct−1

St = −34+ 0, 54BNP t

Jt = 100

BNP t = Ct + Jt

Da kan vi undersøke om den prognoseteorien vi nettopp har sett pa

holder stikk.

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Grunnkurs i modellbaserte prognoser

Prognoser fra estimert modell

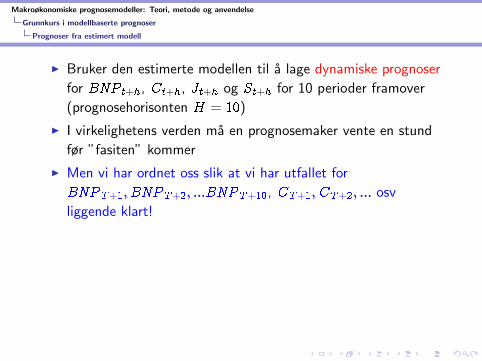

I Bruker den estimerte modellen til a lage dynamiske prognoser

for BNPt+h , Ct+h , Jt+h og St+h for 10 perioder framover

(prognosehorisonten H = 10)

I I virkelighetens verden ma en prognosemaker vente en stund

før ”fasiten” kommer

I Men vi har ordnet oss slik at vi har utfallet for

BNPT+1,BNPT+2, ...BNPT+10, CT+1,CT+2, ... osv

liggende klart!

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Grunnkurs i modellbaserte prognoser

Prognoser fra estimert modell

Betydningen av estimeringsfeil for prognosene I

I Hvor mye betyr det at vi basert prognosen pa estimerte

parameterene og ikke de sanne parametrene?

I Sann modell:

Ct = 0+ 0, 5(BNP t − St ) + 0, 60Ct−1

St = −20+ 0, 5BNP t

Jt = 100

BNP t = Ct + Jt

I Vi ser at vi kunne vært heldigere med estimeringen

I Men hvor mye betyr det for prognosene?

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Grunnkurs i modellbaserte prognoser

Prognoser fra estimert modell

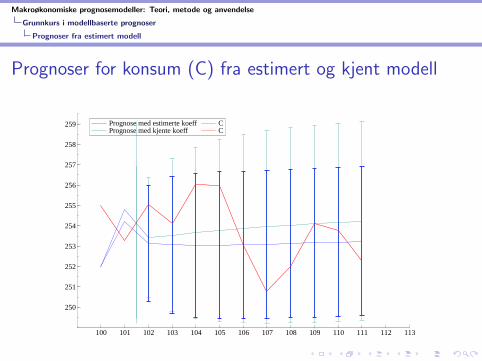

Prognoser for konsum (C) fra estimert og kjent modell

Prognose med estimerte koeff Prognose med kjente koeff

C C

100 101 102 103 104 105 106 107 108 109 110 111 112 113

250

251

252

253

254

255

256

257

258

259 Prognose med estimerte koeff Prognose med kjente koeff

C C

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Grunnkurs i modellbaserte prognoser

Prognoser fra estimert modell

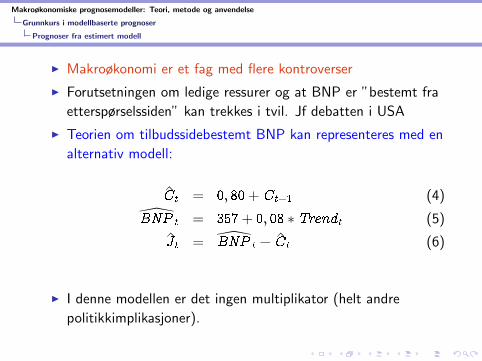

I Makroøkonomi er et fag med flere kontroverser

I Forutsetningen om ledige ressurer og at BNP er ”bestemt fra

etterspørselssiden” kan trekkes i tvil. Jf debatten i USA

I Teorien om tilbudssidebestemt BNP kan representeres med en

alternativ modell:

Ct = 0, 80+Ct−1 (4)

BNP t = 357+ 0, 08 ∗Trendt (5)

Jt = BNP t − Ct (6)

I I denne modellen er det ingen multiplikator (helt andre

politikkimplikasjoner).

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Grunnkurs i modellbaserte prognoser

Prognoser fra estimert modell

I Økonometriske tester gir klar beskjed om at denne modellen

er feilspesifisert (Hansen-Sargan test)

I Men hvordan slar feilspesifikasjonen ut pa prognosene?

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Grunnkurs i modellbaserte prognoser

Prognoser fra estimert modell

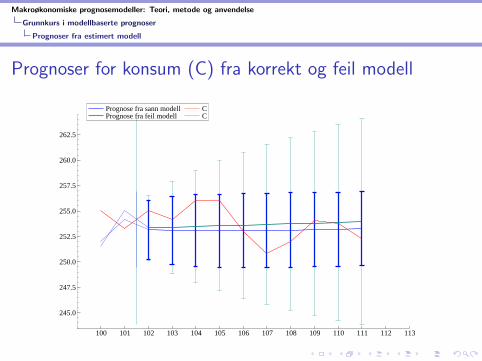

Prognoser for konsum (C) fra korrekt og feil modell

Prognose fra sann modell Prognose fra feil modell

C C

100 101 102 103 104 105 106 107 108 109 110 111 112 113

245.0

247.5

250.0

252.5

255.0

257.5

260.0

262.5

Prognose fra sann modell Prognose fra feil modell

C C

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Grunnkurs i modellbaserte prognoser

Prognoser fra estimert modell

Oppsummering sa langt I

I Dersom modellen er riktig spesifisert vil prognosene bli:I Riktige i gjennomsnittI Prognosefeilene,vil ikke bli ”overraskende store” i forhold til

det vi forventet pa prognosetidspunktet.

I Estimering av parametrene er ikke noe stort praktisk problemI Økonometri virker!I Prognosene ”taler” dessuten en del feilestimeing

I Feilspesifikasjon av modellen behøver heller ikke bety sa mye

for punktprognosene—her vi pa sporet av hvorfor en naiv

prognosemodell kan gjøre det ganske bra.

I Prediksjonsintervallene blir derimot feil (i vart eksempel blir

de for brede: Men det motsatte kan ogsa forekomme)

I Men økonometrisk testing avslørerer feilspesifikasjonen!

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Grunnkurs i modellbaserte prognoser

Prognoser fra estimert modell

Oppsummering sa langt III Bruk økonometrisk modellering og -testing til a velge

makromodell: Ikke prognosene!

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Systematiske prognosefeil—strukturelle brudd

Hva er det gjemte premisset? I

I Hittil har vi basert oss pa at den datagenererende prosessen,

DGP, er den samme i prognoseperioden som i den

estimeringsperioden

I Altsa at det ikke forekommer regimeskift i prognoseperioden

I Dette er urealistisk. Strukurelle brudd og regimeskift av større

eller mindre omfang er det vanlige i samfunnsøkonomien

I A innrette seg som om de ikke forekommer, fører helt sikkert

til store prognosefeil

I Det er strukturelle brudd som er den virkelige fienden til

prognosene fra vare modeller

I De forklarer ogsa hvorfor ”naive” prognoser kan gjøre det

overraskende bra i prognosekonkurranser.

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Systematiske prognosefeil—strukturelle brudd

Norges Banks inflasjonsprognoser, 2003-2005

2002 2003 2004 2005

0.00

0.02

0.04 a) IR 2/03

punktprognose

faktisk inflasjonsrate

inflasjonsrate

2002 2003 2004 2005

0.00

0.02

0.04 b) IR 3/03

inflasjonsrate

2002 2003 2004 2005

0.00

0.02

0.04 c) AIF 2/03

inflasjonsrate

2002 2003 2004 2005

0.00

0.02

0.04 d) AIF 3/03

inflasjonsrate

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Systematiske prognosefeil—strukturelle brudd

Strukturelt brudd i prognoseperioden (simulering)

I I makromodellen var er et strukturelt brudd i gjennomsnittet

til It nok til at prognosen for CT + h blir systematisk feil.

I Marginal konsumtilbøyelighet b invariant (konstant) pa tross

av strukturelt brudd

I Modell en er altsa like relevant for politikkformal som den ville

vært med perfekte prognoser

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

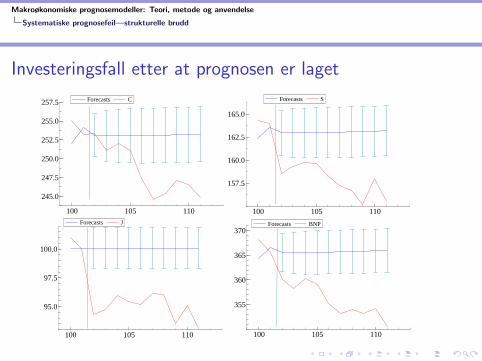

Systematiske prognosefeil—strukturelle brudd

Investeringsfall etter at prognosen er laget

Forecasts C

100 105 110

245.0

247.5

250.0

252.5

255.0

257.5 Forecasts C Forecasts S

100 105 110

157.5

160.0

162.5

165.0

Forecasts S

Forecasts J

100 105 110

95.0

97.5

100.0

Forecasts J Forecasts BNP

100 105 110

355

360

365

370Forecasts BNP

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Systematiske prognosefeil—strukturelle brudd

Investeringsfall før prognosen blir laget

Forecasts C

105 110

245.0

247.5

250.0

252.5

255.0

257.5Forecasts C Forecasts S

105 110

157.5

160.0

162.5

165.0Forecasts S

Forecasts J

105 110

95.0

97.5

100.0

102.5 Forecasts J Forecasts BNP

105 110

355

360

365

370 Forecasts BNP

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Systematiske prognosefeil—strukturelle brudd

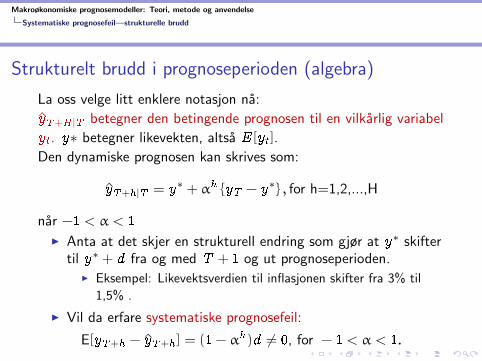

Strukturelt brudd i prognoseperioden (algebra)

La oss velge litt enklere notasjon na:

yT+H |T betegner den betingende prognosen til en vilkarlig variabel

yt . y∗ betegner likevekten, altsa E [yt ].

Den dynamiske prognosen kan skrives som:

yT+h |T = y∗ + αh {yT − y∗} , for h=1,2,...,H

nar −1 < α < 1

I Anta at det skjer en strukturell endring som gjør at y∗ skiftertil y∗ + d fra og med T + 1 og ut prognoseperioden.

I Eksempel: Likevektsverdien til inflasjonen skifter fra 3% til

1,5% .

I Vil da erfare systematiske prognosefeil:

E[yT+h − yT+h ] = (1− αh)d 6= 0, for − 1 < α < 1.

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Systematiske prognosefeil—strukturelle brudd

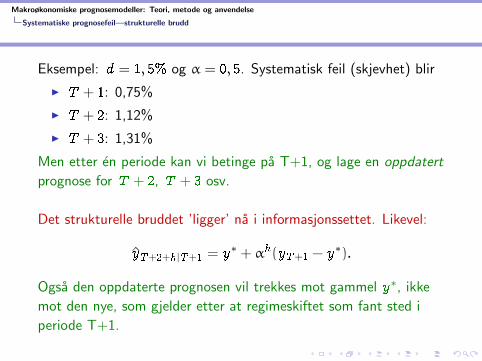

Eksempel: d = 1, 5% og α = 0, 5. Systematisk feil (skjevhet) blir

I T + 1: 0,75%

I T + 2: 1,12%

I T + 3: 1,31%

Men etter en periode kan vi betinge pa T+1, og lage en oppdatert

prognose for T + 2, T + 3 osv.

Det strukturelle bruddet ’ligger’ na i informasjonssettet. Likevel:

yT+2+h |T+1 = y∗ + αh(yT+1 − y∗).

Ogsa den oppdaterte prognosen vil trekkes mot gammel y∗, ikke

mot den nye, som gjelder etter at regimeskiftet som fant sted i

periode T+1.

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Systematiske prognosefeil—strukturelle brudd

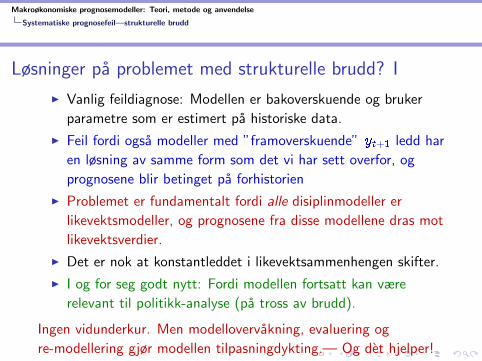

Løsninger pa problemet med strukturelle brudd? I

I Vanlig feildiagnose: Modellen er bakoverskuende og bruker

parametre som er estimert pa historiske data.

I Feil fordi ogsa modeller med ”framoverskuende” yt+1 ledd har

en løsning av samme form som det vi har sett overfor, og

prognosene blir betinget pa forhistorien

I Problemet er fundamentalt fordi alle disiplinmodeller er

likevektsmodeller, og prognosene fra disse modellene dras mot

likevektsverdier.

I Det er nok at konstantleddet i likevektsammenhengen skifter.

I I og for seg godt nytt: Fordi modellen fortsatt kan være

relevant til politikk-analyse (pa tross av brudd).

Ingen vidunderkur. Men modellovervakning, evaluering og

re-modellering gjør modellen tilpasningdykting.— Og det hjelper!

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Systematiske prognosefeil—strukturelle brudd

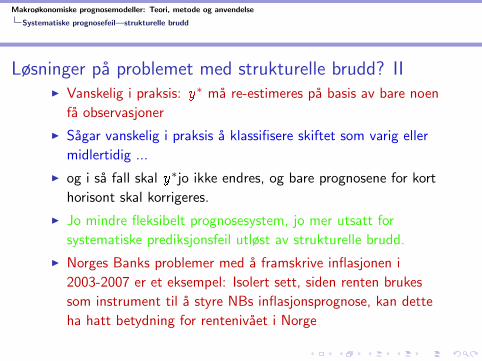

Løsninger pa problemet med strukturelle brudd? III Vanskelig i praksis: y∗ ma re-estimeres pa basis av bare noen

fa observasjoner

I Sagar vanskelig i praksis a klassifisere skiftet som varig eller

midlertidig ...

I og i sa fall skal y∗jo ikke endres, og bare prognosene for kort

horisont skal korrigeres.

I Jo mindre fleksibelt prognosesystem, jo mer utsatt for

systematiske prediksjonsfeil utløst av strukturelle brudd.

I Norges Banks problemer med a framskrive inflasjonen i

2003-2007 er et eksempel: Isolert sett, siden renten brukes

som instrument til a styre NBs inflasjonsprognose, kan dette

ha hatt betydning for rentenivaet i Norge

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

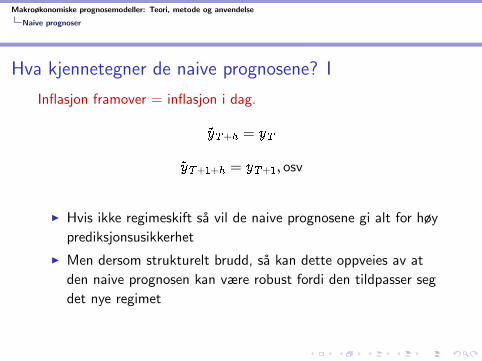

Naive prognoser

Hva kjennetegner de naive prognosene? I

Inflasjon framover = inflasjon i dag.

~yT+h = yT

~yT+1+h = yT+1, osv

I Hvis ikke regimeskift sa vil de naive prognosene gi alt for høy

prediksjonsusikkerhet

I Men dersom strukturelt brudd, sa kan dette oppveies av at

den naive prognosen kan være robust fordi den tildpasser seg

det nye regimet

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Naive prognoser

Hva kjennetegner de naive prognosene? IIHvis strukturelt brudd i periode T+1 (fra my til my + d):

E[yT+1 − ~yT+1|T ] = (1− α)((y∗ + d) − yT ) = (1− α)d .

Bommer systematisk fra første periode og videre framover.

Men annerledes for den oppdaterte prognosen

E[yT+2 − ~yT+2|T+1] = 0.

Ikke systematisk bom etter at bruddet har skjedd.

Etter bruddet trekkes den naive prognosen mot riktig niva. Derfor

er den spesielt robust overfor varige brudd i

likevektssammenhenger.

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

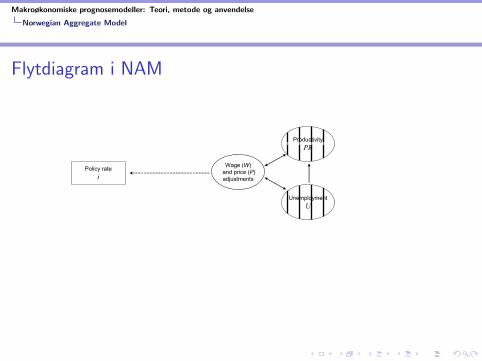

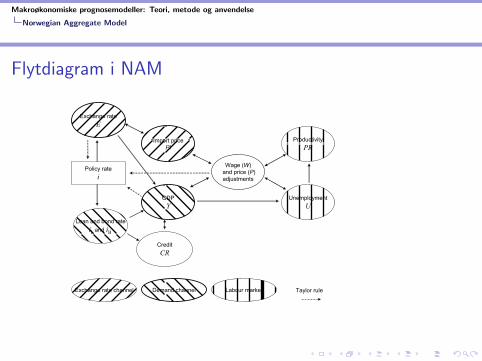

Norwegian Aggregate Model

Flytdiagram i NAM

Policy ratei

Exchange rateE

Wage (W)and price (P)adjustments

PIImport price

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Norwegian Aggregate Model

Flytdiagram i NAM

Policy ratei

UnemploymentU

Wage (W)and price (P)adjustments

ProductivityPR

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Norwegian Aggregate Model

Flytdiagram i NAM

Policy ratei

Loan and bond rateiLand iB

GDPY

CreditCR

Wage (W)and price (P)adjustments

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Norwegian Aggregate Model

Flytdiagram i NAM

Policy ratei

Loan and bond rateiLand iB

GDPY

CreditCR

Exchange rateE

UnemploymentU

Wage (W)and price (P)adjustments

PIProductivity

PR

Exchange rate channel Demand channel Labour market Taylor rule

Import price

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

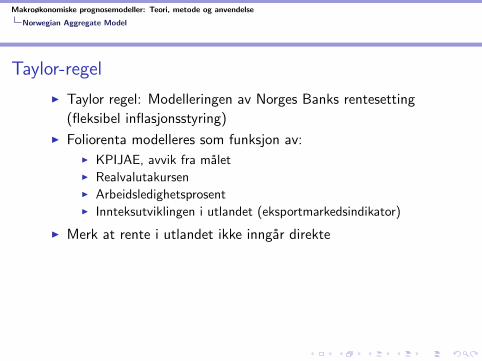

Norwegian Aggregate Model

Taylor-regel

I Taylor regel: Modelleringen av Norges Banks rentesetting

(fleksibel inflasjonsstyring)

I Foliorenta modelleres som funksjon av:I KPIJAE, avvik fra maletI RealvalutakursenI ArbeidsledighetsprosentI Innteksutviklingen i utlandet (eksportmarkedsindikator)

I Merk at rente i utlandet ikke inngar direkte

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

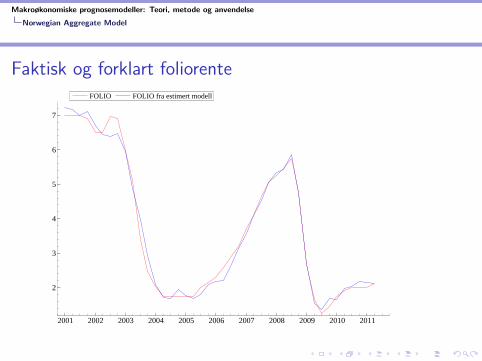

Norwegian Aggregate Model

Faktisk og forklart foliorenteFOLIO FOLIO fra estimert modell

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

2

3

4

5

6

7

FOLIO FOLIO fra estimert modell

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

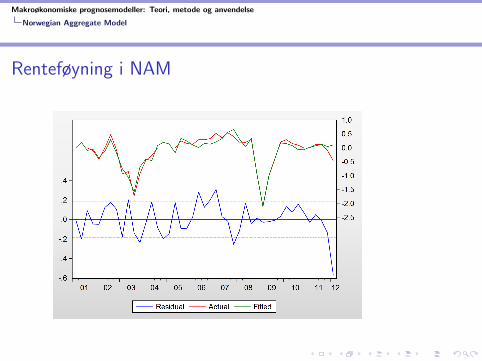

Norwegian Aggregate Model

Renteføyning i NAM

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

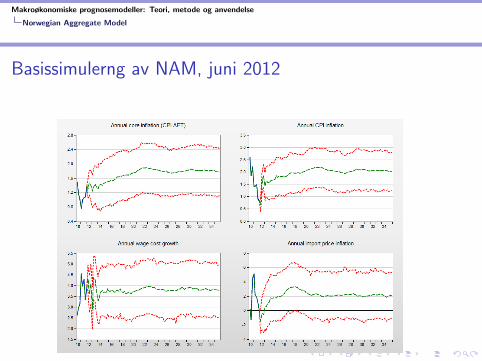

Norwegian Aggregate Model

Basissimulerng av NAM, juni 2012

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Norwegian Aggregate Model

Basissimulerng av NAM, juni 2012

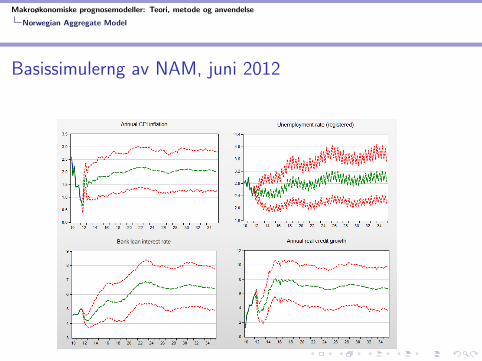

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Norwegian Aggregate Model

Basissimulerng av NAM, juni 2012

Makroøkonomiske prognosemodeller: Teori, metode og anvendelse

Norwegian Aggregate Model

Konklusjoner

I Makroøknomiske prognosemodeller er darlig tilpasset

framskrivning nar det skjer hyppige regimeskift.

I Problemet kan reduseres ved modellkorreksjon, og ved a dyrke

et fleksibelt ”framskrivningsmiljø”

I Modellere mer, ikke mindre!