makalah using the past to predict the future 28-29...

TRANSCRIPT

“USING THE PAST TO PREDICT THE FUTURE”

WORKSHOP

“ANALISIS RESIKO UNTUK BISNIS”

Oleh :

Maman Setiawan, SE, MT

28 – 29 September 2004

PROGRAM PENGEMBANGAN KOMPETENSI BISNIS

DIVISI PENGKAJIAN DAN PENGEMBANGAN BISNIS

PROGRAM MAGISTER MANAJEMEN UNIVERSITAS PADJADJARAN

KATA PENGANTAR

Makalah ini disampaikan pada workshop ”Analisis Resiko untuk bisnis” yang dilaksanakan oleh

Divisi Pengkajian Bisnis, Program Magister Manajemen Universitas Padjadjaran pada tanggal

28-29 September 2004. Peserta yang mengikuti workshop ini terdiri dari dosen universitas negeri

dan swasta, tenaga akademisi lainnya, dan praktisi bisnis. Makalah yang berjudul ”Using the

Past to Predict The Future” ini disampaikan pada Sessi IV Workshop tanggal 28 September

2004.

Workshop ini bertujuan agar pelaku bisnis bisa memahami kondisi-kondisi bisnis saat ini dan ke

depan sehingga bisa mengantisipasi berbagai resiko yang terjadi di kemudian hari. Akhir kata

saya sampaikan terima kasih sebesar-besarnya atas kepercayaan yang diberikan panitia

Workshop ”Analisis Resiko Bisnis” Program MM Unpad kepada saya untuk menjadi pembicara

dalam workshop ini selama dua hari lamanya. Semoga materi yang disampaikan ini bermanfaat

bagi pengembangan dan aplikasi ilmu di dunia bisnis.

Bandung, September 2004

Maman Setiawan

Metode-metode Forecasting

Metode-metode untuk melakukan prediksi ke masa depan sangat banyak tetapi pada pelatihan ini

hanya akan dibahas metode forecasting terutama berkaitan dengan univariate time series

analysis sebagaimana sebelumnya telah dijelaskan diantaranya :

1. Simple linear regression terhadap trend waktu

2. Simple moving average

3. Exponential smooting

4. ARIMA modelling

Metode-metode di atas disesuaikan dengan kondisi datanya apakah datanya mengikuti trend,

musiman atau random sehingga hasil estimasi yang dilakukan bisa akurat.

I. Simple Linear Regression terhadap trend waktu

Dengan metode ini suatu data yang akan diprediksi dianggap linier terhadap waktu

(independen variabel). Trend waktu yang digunakan bisa juga menggunakan trend kuadratik

dan trend kubik. Adapun model yang dipilih ialah model yang memiliki R2 yang paling tinggi

karena nilai R2 yang tinggi mencerminkan kemampuan variabel waktu (independen) dalam

menjelaskan model (Gujarati,1996). Adapun model-model yang bisa dipakai untuk forecasting

adalah :

Yt = �0 + �1 t … (1.1)

Yt = �0 + �1 t2 … (1.2)

Yt = �0 + �1 t3 … (1.3)

Yt = �0 + �1 t + �2 t2 …..(1.4)

Yt = �0 + �1 t + �2 t2 + �3 t3 …..(1.5)

Rumus regresi untuk menentukan nilai �0 dan �1 pada model (1.1) ialah :

( )� �

� ��−

−= 221

ii

iiii

ttn

ytYtnα

( )� ��� ��

−−

= 22

2

0ii

iiiii

ttn

YttYtα

Untuk melakukan estimasi ini gunakan data seriesc.sav pada SPSS yang isinya merupakan data

permintaan advaced microcomputer. Caranya :

File | open | data | seriesc.sav

sehingga muncul data sebaga berikut :

Untuk estimasi model (1.1 ) maka pada daftar menu :

Klik Analyze | Regression | Linear

Masukan setiap variabel yang diperlukan ke dalam variabel dependen dan variabel independen

lalu

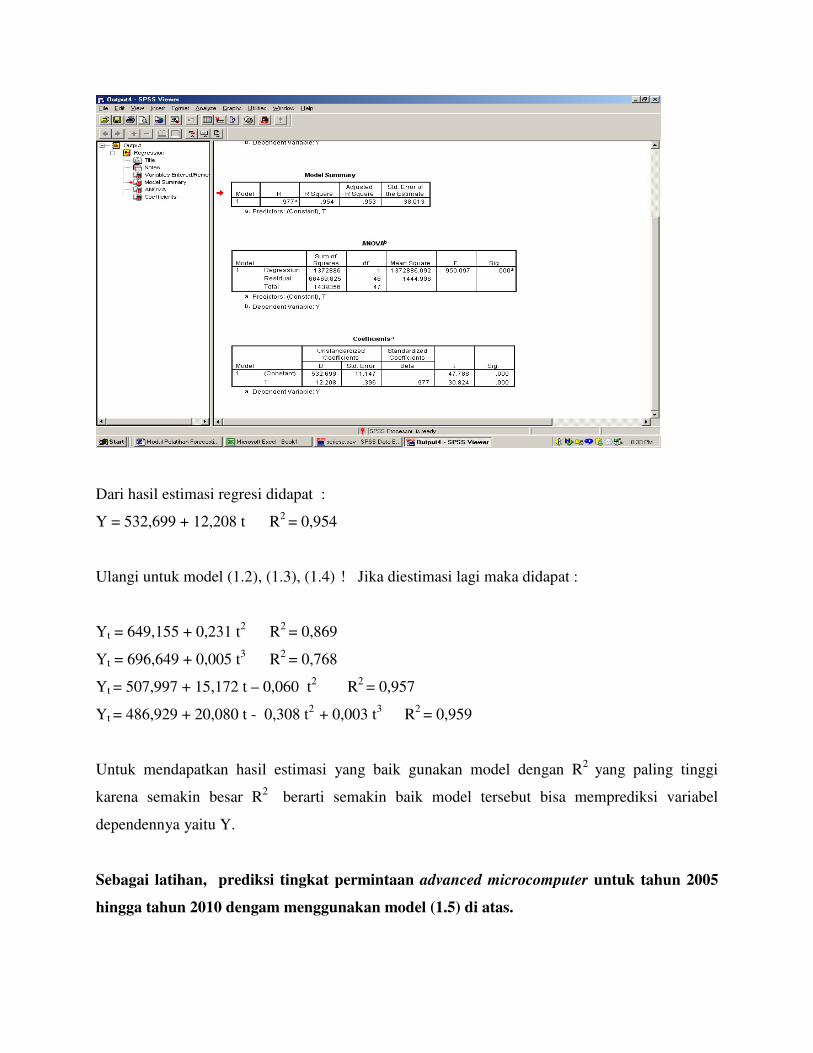

sehingga didapat hasil output sebagai berikut :

Dari hasil estimasi regresi didapat :

Y = 532,699 + 12,208 t R2 = 0,954

Ulangi untuk model (1.2), (1.3), (1.4) ! Jika diestimasi lagi maka didapat :

Yt = 649,155 + 0,231 t2 R2 = 0,869

Yt = 696,649 + 0,005 t3 R2 = 0,768

Yt = 507,997 + 15,172 t – 0,060 t2 R2 = 0,957

Yt = 486,929 + 20,080 t - 0,308 t2 + 0,003 t3 R2 = 0,959

Untuk mendapatkan hasil estimasi yang baik gunakan model dengan R2 yang paling tinggi

karena semakin besar R2 berarti semakin baik model tersebut bisa memprediksi variabel

dependennya yaitu Y.

Sebagai latihan, prediksi tingkat permintaan advanced microcomputer untuk tahun 2005

hingga tahun 2010 dengam menggunakan model (1.5) di atas.

II. Simple moving Average

Metode estimasi dengan simple moving average dilakukan ketika menghadapi data time series

yang tidak mengandung pola trend dan musiman. Pendekatan Single Moving Average secara

sederhana menggunakan rata-rata data historis untuk menghasilkan informasi masa depan. Rata-

rata ini diaplikasikan secara konsisten bergerak ke depan sehingga disebut (moving average).

Nilai moving average ( MA ) untuk spesifik interval (n) secara sederhana ialah penjumlahan dari

data historis aktual ( Y ) yang yang diatur dan diindex dalam waktu secara berurutan :

n

YMA

n

ii

n

�== 1

Misal jika ingin mengetahui nilai SMA pada bulan Oktober dengan interval 4 bulan ialah :

SMA4(Oktober)=(Mei + Juni + Juli + Agustus)/4 = (At-4 + At-3 +At-2 +At-1 )/4

Buka data seriese.xls pada microsoft excel kemudian pada menu Tools :

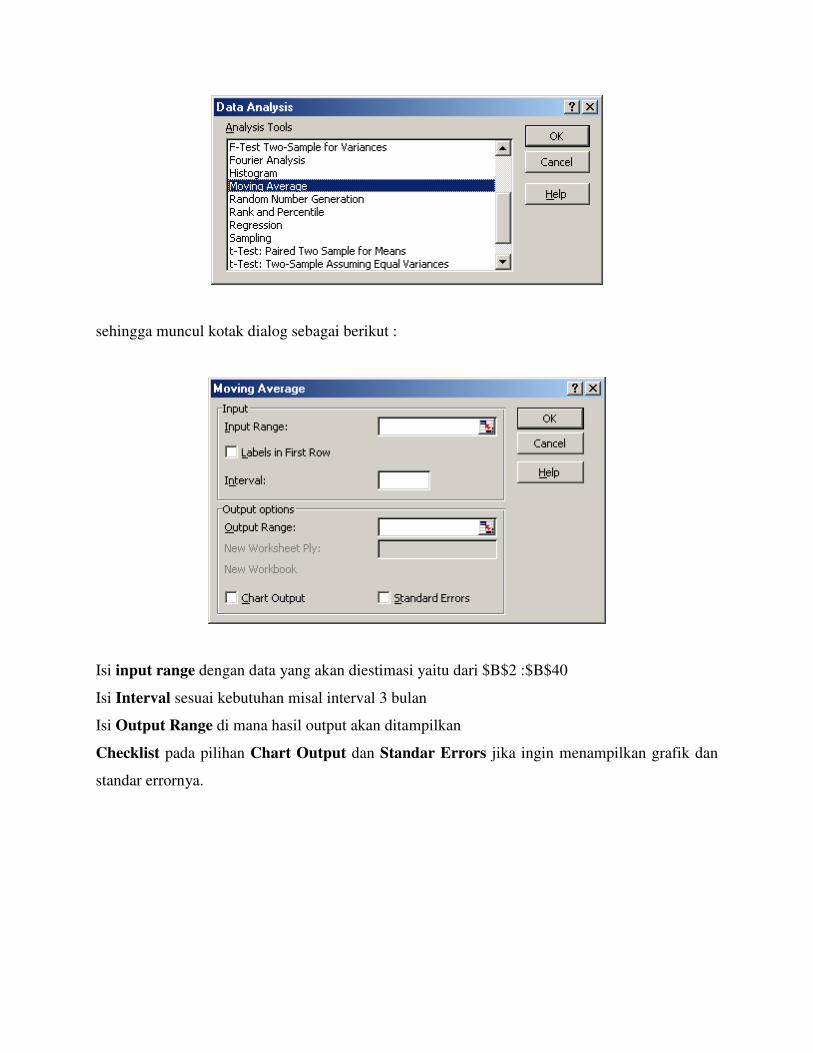

Pilih Data Analysis | pilih moving average

sehingga muncul kotak dialog sebagai berikut :

Isi input range dengan data yang akan diestimasi yaitu dari $B$2 :$B$40

Isi Interval sesuai kebutuhan misal interval 3 bulan

Isi Output Range di mana hasil output akan ditampilkan

Checklist pada pilihan Chart Output dan Standar Errors jika ingin menampilkan grafik dan

standar errornya.

Berapakah nilai forecasting untuk periode Berikutnya ? Apakah naik atau turun nilainya ? III. Single Exponential Smoothing

Single Exponential Smoothing ( SES ) merupakan metode kedua untuk melakukan forecasting

jika tidak ada pola trend atau musiman. Berbeda dengan single moving average, single

exponential smoothing menggunakan smoothing constant (�) untuk memberikan pembobotan (

weights ) pada data historis terbaru dan oleh karena itu mengontrol laju perata-rata-an (

averaging ). SES sangat mudah diaplikasikan karena saat akan melakukan forecasting hanya

memerlukan 3 data yaitu hasil forecasting terbaru, data aktual terbaru, dan Smoothing constant.

Smoothing constant (�) biasanya berkisar diantara o dan 1. Persamaan untuk SES ini ialah :

Ft = �At-1 + (1-�)Ft-1

RSE= kn

et

−�

2

Di mana :

Ft = Hasil forecasting untuk periode t

At-1 = Data aktual pada periode sebelumnya

Ft-1 = Hasil forecasting untuk periode sebelumnya

� = smoothing constant, alpha

RSE = residual standar error

n = Jumlah observasi

e = Error atau kesalahan estimasi

Sebagai contoh, suatu perusahaan tertarik untuk melakukan forecasting untuk sebuah produk

dengan menggunakan SES dengan � = 0.3. Demand aktual bulan yang lalu ialah sebesar 1000

unit dan hasil forecasting-nya ialah 900. Oleh karena itu forecasting untuk bulan ini ialah :

Ft = �At-1 + (1-�)Ft-1

Ft = 0.3 (1000) + (1-0.3)900 = 300 + 630 = 930 unit

Menentukan berapa nilai Smoothing constant (�) yang baik ( DeLurgio,1998) dilakukan dengan

melihat nilai RSE yang terkecil berdasarkan metode trial and error .

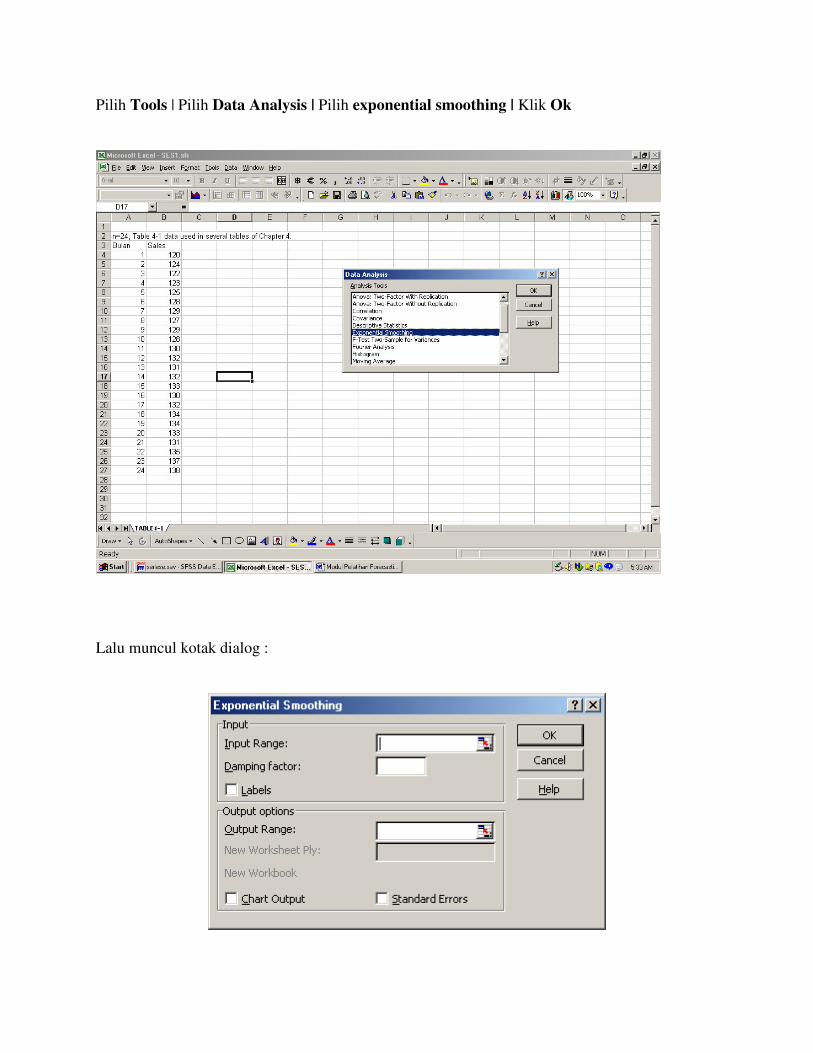

Sebagai contoh buka data SES1.XLS pada microsoft excel lalu pada daftar menu :

Pilih Tools | Pilih Data Analysis | Pilih exponential smoothing | Klik Ok

Lalu muncul kotak dialog :

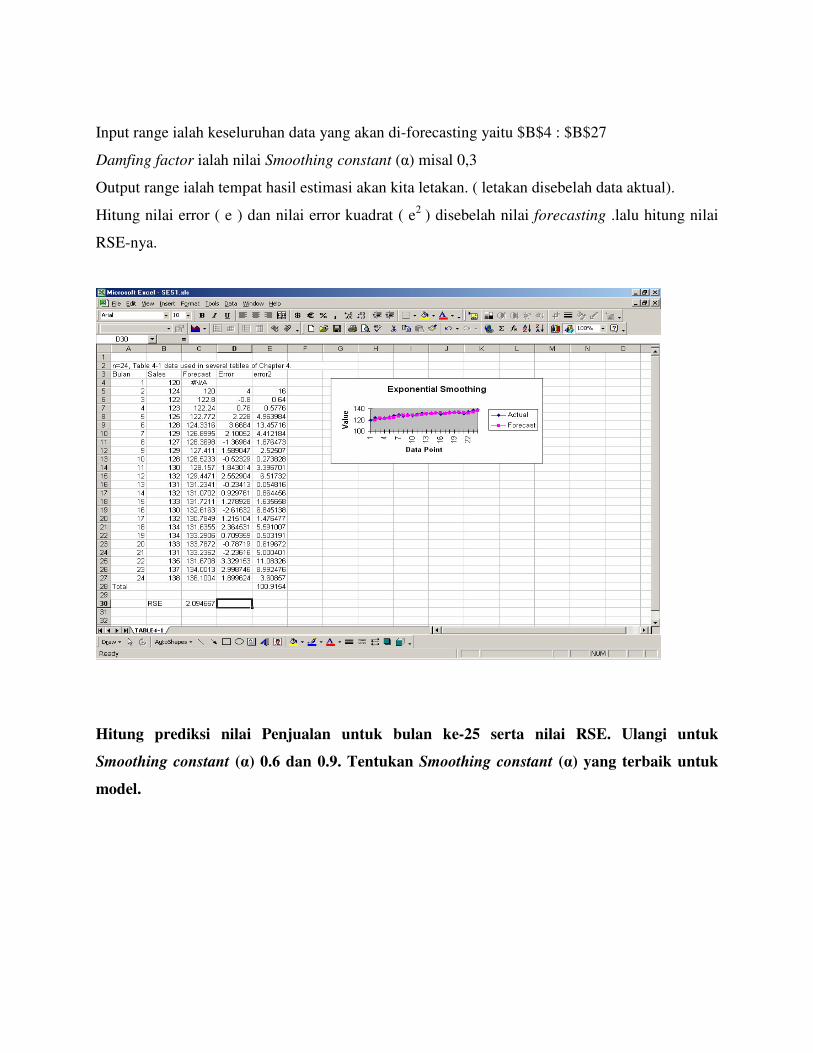

Input range ialah keseluruhan data yang akan di-forecasting yaitu $B$4 : $B$27

Damfing factor ialah nilai Smoothing constant (�) misal 0,3

Output range ialah tempat hasil estimasi akan kita letakan. ( letakan disebelah data aktual).

Hitung nilai error ( e ) dan nilai error kuadrat ( e2 ) disebelah nilai forecasting .lalu hitung nilai

RSE-nya.

Hitung prediksi nilai Penjualan untuk bulan ke-25 serta nilai RSE. Ulangi untuk

Smoothing constant (�) 0.6 dan 0.9. Tentukan Smoothing constant (�) yang terbaik untuk

model.

Daftar Pustaka

1. Berndt, Ernest R., The Practice of Econometrics : Classic and Contemporary, Addison-

Wesley Publishing Company, 1991

2. Contreras, Javier, Espinola Rosario, Francisco J. Nogales, dan Antonio J.Conejo,

“ARIMA Models to Predict Next Day Electricity Prices”, IEE Transactions on Power

Systems, Vo. 18 No. 3, August 2003.

3. DeLurgio, Stephen A., Forecasting Principles and Applications, McGraw Hill

International Editions, 1998

4. Fullerton, Thomas R., “ A Composite Approach to forecasting state government

revenue:Case Study of the Idaho sales Tax”, International Journal of Forecasting, North

Holland, 1989

5. Gujarati, Damodar, Basic Econometrics, fourth edition, 2003

6. McGuigan, James R., R. Charles Moer, dan Frederick H.D.H, Managerial

Economics:Applications, Strategy, and Tactics, South-Western, ninth ediotn, 2002

7. Salvatore, Dominick, Managerial Economics in A Global Economics, McGraw-Hill,

Inc.,second edition, 1999

8. Tsui, Albert, Uditha Balasooriya, Tilak Abeysinghe, ”Small sampel

Regression:Regression or ARIMA Models”, Journal of Economics, Department of

Economics, National University of Singapore, May 2002.