makalah kelompok 6 - pkp - kebijakan pajak untuk mendukung ketahanan energi di indonesia

DESCRIPTION

Pajak, PBB MigasTRANSCRIPT

UNIVERSITAS INDONESIAFAKULTAS ILMU SOSIAL DAN ILMU POLITIK

DEPARTEMEN ILMU ADMINISTRASIPROGRAM SARJANA EKSTENSI

MAKALAH KELOMPOK PENGANTAR KEBIJAKAN PAJAK

Kebijakan Pajak untuk Mendukung Ketahanan Energi di Indonesia

(Implementasi Pengenaan PBB pada Tahap Eksplorasi Migas)

Oleh :

KELOMPOK 6

Affansyah Wirandra (1406646295)

Fanisa Yunanda (1406646396)

P Renato Simanjuntak (1406646553)

Rere Karlina Wigati (1406646635)

untuk dipresentasikan pada hari Selasa tanggal 21 April 2015

Depok

2014

LEMBAR PERNYATAAN KEASLIAN

Kami yang bertanda tangan di bawah ini dengan sebenarnya menyatakan bahwa

penulisan ini kami susun untuk memenuhi mata kuliah Pengantar Kebijakan

Pajak ini tanpa tindakan plagiarisme sesuai dengan peraturan yang berlaku di

Universitas Indonesia. Tulisan ini adalah hasil karya kami dengan mengutip dari

berbagai sumber yang telah kami cantumkan dengan benar. Jika di kemudian

hari ternyata kami melakukan tindakan Plagiarisme, kami akan bertanggung

jawab sepenuhnya dan menerima sanksi yang dijatuhkan oleh Universitas

Indonesia kepada kami.

Mata Kuliah : Pengantar Kebijakan Pajak

Judul Makalah : Keijakan Pajak untuk Mendukung Ketahanan Energi di

Indonesia

Tanggal : 21 April 2015

Dosen : Prof. Dr. Haula Rosdiana, M.Si dan tim.

Kelompok 6:

Affansyah Wirandra (1406646295)

Fanisa Yunanda (1406646396)

P Renato Simanjuntak (1406646553)

Rere Karlina Wigati (1406646635)

1 Universitas Indonesia

DAFTAR ISI

halaman

LEMBAR PERNYATAAN KEASLIAN…………………………………. 1

DAFTAR ISI…….…………………………………..……………………. 2

BAB I PENDAHULUAN

1.1. Latar Belakang ………............................................ 3

BAB II KERANGKA TEORI

2.1. Ketahanan Energi…..…........................................... 6

2.3. Pajak Bumi dan Bangunan…………………………… 7

BAB III PEMBAHASAN

3.1 . Industri Hulu Minyak dan Gas Bumi……………....….

10

3.2. Implementasi PBB untuk Eksplorasi Migas….……… 14

3.3. GAP Analysis: Undang-Undang PBB vs Industri MIgas 18

3.4. Cara Perhitungan PBB untuk Tahap Eksplorasi Migas 19

BAB IV PENUTUP

5.1. Kesimpulan……………………………………………… 25

5.2. Saran…………………………………………………….. 26

DAFTAR PUSTAKA…………………………..…………………….......... 27

2 Universitas Indonesia

BAB I

PENDAHULUAN

Energi merupakan salah satu sumber kehidupan yang dibutuhkan oleh

manusia, setelah udara dan air. Dahulu kala, mungkin manusia masih dapat

bertahan hidup hanya dengan udara dan air, sedangkan energi yang bisa

didapatkan dari sumber aslinya belum diolah sedemikian rupa, seperti energi

matahari, menggunakan api yang berasal dari gesekan batu untuk memasak,

ataupun menggunakan tenaga hewan untuk alat berkendara.

Kemudian, seiring dengan semakin banyaknya kebutuhan manusia dan

diikuti perkembangan industri yang semakin pesat, kebutuhan akan energi

semakin kompleks dan tidak terbatas. Sumber-sumber energi yang ada

kemudian diolah menjadi sesuatu yang baru, misalnya dalam bentuk bahan

bakar untuk kendaraan. Untuk itu, ketahanan energi suatu negara sangat

diperlukan agar suatu negara dapat memenuhi kebutuhannya namun tetap

menjaga agar sumber daya energi yang ada tidak lantas habis tak tersisa,

dengan demikian sumber-sumber energi sudah merupakan suatu keharusan dan

selalu dicari keberadaannya. Ketahanan energi, paling sederhananya,

berhubungan dengan mengamankan energi masa depan suatu bangsa dengan

cara mendapatkan sumber daya energi yang stabil dan berkecukupan dengan

harga terjangkau1.

Sumber energi minyak dan gas bumi memiliki beberapa keunggulan

sebagai sumber energi. Keunggulan ini terutama ditinjau dari segi teknik maupun

ekonomi. pertama-tama karena cairan itu mudah sekali untuk ditransportasikan.

Cairan mudah disimpan dalam berbagai macam bentuk tempat ataupun tanki,

dapat menyesuaikan diri dengan bentuk alat transport; dapat ditransport dengan

memompakannya melalui pipa sehingga mengalir sendiri. Juga dari segi

pemindahan, cairan sangat mudah dialirkan dengan menggunakan pipa dan

1 http://www.pertamina.com/news-room/pidato-dan-artikel/indonesia-dan-ketahanan-energi/, diakses pada 15 April 2015

3 Universitas Indonesia

sebagainya. Misalnya saja bensin, suatu hasil pengilangan minyak bumi, mudah

ditempatkan dalam tanki motor yang bentuknya bisa disesuaikan dengan selera

kita. Dapatlah dibayangkan bahwa dengan adanya sumber energi yang

berbentuk cair atau gas ini penyimpanan dan transportasi sangat dipermudah.

Selain itu juga minyak dan gas bumi, terutama minyak mentah,

menghasilkan berbagai macam fraksi distilasi yang merupakan bahan bakar

untuk keperluan berbagai macam mesin. Misalnya, bensin untuk mesin motor,

kerosin untuk mesin jet, solar untuk mesin diesel. Hal ini sangat menguntungkan

dalam perancangan berbagai macam mesin untuk keperluan tertentu, sehingga

kebutuhan bahan bakarnya dapat sesuai dengan masing-masing jenis mesin

tersebut. Lalu, dapat juga minyak bumi menjadi bahan untuk membuat berbagai

macam pelumas sehingga memungkinkan pembuatan berbagai jenis mesin,

mulai dari 2-tak, diesel, pesawat jet, berbagai mesin perseneling dan sebagainya.

Dari data Satuan Kerja Khusus Pelaksana Kegiatan Usaha Hulu Minyak

dan Gas Bumi (SKK Migas), saat ini jumlah cadangan minyak bumi Indonesia

sebesar 3,6 miliar barel atau hanya 0,2 persen dari total cadangan minyak di

dunia. Sementara cadangan gas Indonesia sebesar 104,25 triliun kaki kubik

hanya sekitar 1,7% dari total cadangan gas dunia. Menurut Kepala SKK Migas,

Rubi Rubiandini, untuk dapat menambah jumlah cadangan minyak dan gas di

Indonesia dibutuhkan eksplorasi dan untuk eksplorasi dibutuhkan investasi dalam

jumlah besar. Karena itu Rudi menekankan agar kebijakan tata kelola migas hulu

migas harus mempertimbangkan 3 aspek utama yaitu lifting migas, penambahan

cadangan migas dan peningkatan kapasitas nasional. Mengingat kebutuhan

tersebut, ketersediaan sumber energi ini sudah sewajarnya mendapat perhatian

khusus dari pemerintah, misalnya pengelolaan sistem kontrak bagi hasil dengan

perusahaan asing bertujuan untuk membawa dana, teknologi dan keahlian

sumber daya manusia untuk mendukung lifting dan meningkatkan cadangan,

bersamaan dengan hal tersebut meningkatkan kapabilitas pekerja nasional yang

berada di Kontraktor Kontrak Kerja Sama (KKKS)2 tersebut, dan pemberian

insentif dalam bentuk penerapan kebijakan insentif pajak bagi investor yang ingin

2 pihak yang memiliki Kontrak Kerja Sama dengan Pemerintah RI (SKK Migas), merupakan Badan Usaha Tetap atau Perusahaan Pemegang Hak Pengelolaan dalam suatu Blok atau Wilayah Kerja yang memiliki hak untuk melakukan kegiatan eksplorasi, eksploitasi minyak dan gas bumi di Indonesia.

4 Universitas Indonesia

berkontribusi dalam eksplorasi atau pencarian sumber energi, mengingat

pemerintah tidak lantas dapat bekerja sendiri dalam prosesnya3.

Karena keutamaan minyak dan gas bumi sebagai komponen energi yang

dibutuhkan, maka di dalam makalah ini kelompok kami akan membahas lebih

fokus ke dalam masalah kebijakan implementasi pengenaan PBB pada tahap

eksplorasi minyak dan gas bumi terhadap Kontraktor Kerjasama Migas yang

mulai diatur lebih lanjut di dalam Peraturan Pemerintah Nomor 79 Tahun 2010

(PP 79 Tahun 2010) yang kemudian terdapat peraturan mengenai insentif PBB

yang muncul setelahnya. Adapun tujuan dari penulisan makalah ini adalah untuk

mengetahui bagaimana perkembangan penerapan PBB untuk tahap eksplorasi

migas dan bagaimana cara perhitungan PBB nya.

3 http://www.tribunnews.com/bisnis/2013/02/28/cadangan-minyak-bumi-tinggal-36-miliar-barel

5 Universitas Indonesia

BAB II

KERANGKA TEORI

2.1 Ketahanan Energi

International Energy Agency (IEA) mendefinisikan ketahanan energi

sebagai ketersediaan sumber energi yang tidak terputus dengan harga yang

terjangkau. Lebih lanjut, ukuran yang dipakai untuk menilai suatu negara

dikatakan memiliki ketahanan energi apabila memiliki pasokan energi untuk 90

hari kebutuhan impor setara minyak. Ketahanan energi dianggap penting karena

energi merupakan komponen penting dalam produksi barang dan jasa. Segala

bentuk gangguan yang dapat menghambat ketersediaan pasokan energi dalam

bentuk bahan bakar primer (BBM, gas dan batubara) maupun kelistrikan dapat

menurunkan produktivitas ekonomi suatu wilayah dan jika magnitude gangguan

sampai pada tingkat nasional dapat membuat target pertumbuhan ekonomi

meleset dari yang ditetapkan.

Menurut Yergin (2006) ketahanan energi mulai menjadi isu global ketika

Arab Saudi menghentikan ekspor minyak mentahnya ke negara-negara industri

pada awal dekade 70-an. Pada era tersebut, minyak merupakan sumber energi

yang paling vital bagi negara-negara Eropa Barat dan Amerika Serikat,

sedangkan Arab Saudi merupakan eksportir utama. Tindakan sepihak Arab

Saudi tersebut praktis mengganggu aktivitas perekonomian negara-negara

importir minyak tersebut; yang waktu itu hanya bergantung pada minyak Saudi

Arabia. Dunia internasional kemudian menjadi sadar terhadap pentingnya

menjaga pasokan agar tidak bergantung pada satu jenis sumber energi dan satu

produsen energi.

Mengacu kepada konsep ketahanan energi yang didefinisikan oleh IEA di

atas dan merujuk kepada teori dasar mikroekonomi, menurut penulis ada tiga

komponen dasar dalam menjaga keberlangsungan pasokan energi, yaitu: (1)

estimasi permintaan energi yang presisi sebagai dasar perencanaan penyediaan

6 Universitas Indonesia

pasokan energi, (2) kehandalan (reliability) pasokan energi yang diusahakan oleh

badan usaha, dan (3) harga energi yang menjadi sinyal bagi badan usaha untuk

masuk dalam penyediaan energi. Harga energi menjadi begitu penting karena

akan digunakan oleh pihak produsen dalam menghitung estimasi imbal hasil atas

investasi yang dikeluarkan dalam penyediaan energi. Oleh karena itu, dalam

kasus Pemerintah memberlakukan batasan atas harga energi pada level

tertentu, tidak jarang investasi dalam pembangunan pembangkit listrik, kilang

minyak, tambang batubara akan berkurang dan supply bahan bakar menghilang

dari pasaran. Kebijakan Pemerintah diperlukan agar ketiga komponen tersebut

direspon dengan baik oleh pelaku ekonomi (konsumen dan produsen) sehingga

ketersediaan energi berada pada tingkat keseimbangan sesuai dengan

kebutuhan konsumsi di dalam perekoonomian.

Dari sisi manajemen risiko, kajian ketahanan energi biasanya berfokus

pada risiko operasional kehandalan infrastruktur atau sarana penyediaan energi

sebagaimana yang dijabarkan oleh Chester (2010) dan dikutip dalam Singh

(2012). Manajemen risiko terhadap keseluruhan operasional menjadi begitu

krusial agar terputusnya pasokan energi tidak terjadi. Namun demikian,

ketahanan energi juga mencakup upaya diversifikasi energi dalam mengurangi

ketergantungan pasokan energi pada salah satu jenis bahan bakar. Diversifikasi

juga dilakukan dalam memperbaiki bauran energi dengan memperhatikan

potensi cadangan sumber energi yang dimiliki (Chester, 2010)4.

2.2 Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan (PBB) adalah Pajak Negara yang dikenakan

terhadap bumi dan atau bangunan berdasarkan Undang-undang nomor 12

Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah

dengan UndangUndang nomor 12 Tahun 1994. PBB adalah pajak yang bersifat

kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek

yaitu bumi/tanah dan atau bangunan. Keadaan subjek (siapa yang membayar)

tidak ikut menentukan besarnya pajak.Objek pajak bumi dan bnagunan adalah

bumi dan/atau bangunan. Bumi adalah permukaan bumi dan tubuh bumi yang

4 http://www.kemenkeu.go.id/sites/default/files/Energy%20Security.pdf, diakses pada 15 April 2015

7 Universitas Indonesia

ada di dalamnya. Permukaan bumi meliputi tanah dan perairan pedalaman serta

laut wilayah Indonesia. Bangunan adalah konstruksi teknik yang ditanam atau

dilekatkan secara tetap pada tanah dan/atau perairan untuk tempat tinggal,

tempat usaha, dan tempat yang diusahakan.

Termasuk dalam pengertian bangunan adalah :

1. Jalan lingkungan dalam satu kesatuan dengan kelompk bangunan

2. Jalan tol

3. Kolam renang

4. Pagar mewah

5. Tempat olahraga

6. Galangan kapal, dermaga

7. Taman mewah

8. Tempat penampungan kilang minyak, air, gas, dan pipa minyak

9. Fasilitas lain yang memberikan manfaat.

Dalam menentukan nilai jual bumi dan bangunan dibuat klasifikasi

dengan memperhatikan faktor – faktor berikut :

a. Letak

b. Peruntukan

c. Pemanfaatan

d. Kondisi lingkungan dan lain – lain.

Dalam menentukan klasifikasi bangunan diperhatikan faktor – faktor

sebagai berikut :

a. Badan yang digunakan

b. Rekayasa

c. Letak

d. Kondisi lingkungan dan lain – lain

Subjek pajak adalah orang atau badan yang secara langsung nyata

mempunyai suatu hak atas bumi dan atau memperoleh manfaat atas bumi dan

atau memiliki, menguasasi, dan atau memperoleh manfaat bangunan.

Dasar pengenaan pajak adalah Nilai Jual Objek Pajak. Besarnya nilai jual

objek pajak ditetapkan setiap tiga tahun oleh Menteri Keuangan, kecuali untuk

untuk daerah tertentu ditetapkan setiap tahun sesuai dengan perkembangan

daerahnya.

8 Universitas Indonesia

Dasar penghitungan pajak adalah Nilai Jual Kena Pajak (NJKP) yang

ditetapkan serendah – rendahnya 20% dan setinggi – tingginya 40% dari Nilai

Jual Objek Pajak (NJOP).

Berdasarkan peraturan pemerintah Nomor 25 Tahun 2002, besarnya

NJKP ditetapkan sebagai berikut :

a. Objek Pajak perkebunan, kehutanan dan pertambangan sebesar

40% dari Nilai Jual Objek Pajak.

b. Objek Pajak lainnya :

1) Sebesar 40% dari Nilai Jual Objek Pajak aoabila Nilai Jual

Objek Pajaknya Rp. 1.000.000.000 atau lebih

2) Sebesar 20% dari Nilai Jual Objek Pajak apabila Nilai Jual

Objek Pajak kurang dari Rp. 1.000.000.000 .

NJKP ditentukan sebesar NJOP Bumi + NJOP Bangunana – NJOPTKP.

Berdasarkan Peraturan Meneteri keuangan Nomor 23 Tahun 2014,

besarnya NJOPTPK yang sebelumnya sebesar Rp. 12.000.000 diubah menjadi

Pada awalnya, PBB merupakan Pajak Pusat yang kemudian

penerimaannya dialokasikan ke daerah-daerah dengan proporsi tertentu. Namun

dalam perkembangannya, di dalam Undang-Undang Nomor 28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah (selanjutnya disebut dengan UU

PDRD) mengatur PBB khususnya untuk sektor perkotaan dan pedesaan menjadi

kewenangan daerah sepenuhnya. Di dalam Pasal 1 angka 37 yang dimaksud

Pajak Bumi dan Bangunan adalah Perdesaan dan Perkotaan adalah pajak atas

bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh

orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan

usaha perkebunan, perhutanan, dan pertambangan. Dengan kata lain, PBB

adalah pajak tak bergerak yang terdiri atas tanah dan bangunan (property tax)

yang ditujukan kepada Subjek Pajak, dalam hal ini adalah orang pribadi atau

badan yang memanfaatkan atau memiliki obyek pajak berupa tanah atau

bangunan tersebut (pemilik atau penyewa).

9 Universitas Indonesia

BAB III

PEMBAHASAN

3.1 Industri Hulu Minyak dan Gas Bumi di Indonesia

Di Indonesia, energi migas masih menjadi andalan utama perekonomian

Indonesia, baik sebagai penghasil devisa maupun pemasok kebutuhan energi

dalam negeri. Pembangunan prasarana dan industri yang sedang giat-giatnya

dilakukan di Indonesia, membuat pertumbuhan konsumsi energi meningkat.

Indonesian Petroleum Association (IPA) memprediksi selisih angka produksi dan

konsumsi minyak Indonesia pada 2025 masih mencapai 2,5 juta barel per hari

(BPH). Hal ini berarti mengindikasikan bahwa produksi minyak di Indonesia tidak

bisa mencukupi jumlah konsumsinya. Angka ini disebabkan oleh peningkatan

konsumsi bahan bakar minyak (BBM) ditengah turunnya jumlah produksi minyak

Indonesia. Saat ini, angka konsumsi BBM Nasional diketahui mencapai 1,5 juta

BPH dengan rata-rata pertumbuhan sekitar 5 persen sampai 8 persen.

Sementara jumlah produksi minyak yang dihasilkan kontraktor kontrak kerjasama

(K3S) di Indonesia baru mencapai sekitar 800 ribu BPH atau terdapat defisit 50

persen yang selama ini dipenuhi dari impor per 20145.

Peningkatan pertumbuhan konsumsi energi yang sangat tinggi, melebihi

rata-rata kebutuhan energi global, mengharuskan Indonesia untuk segera

menemukan cadangan migas baru, baik di Indonesia maupun ekspansi ke luar

negeri. Cadangan minyak bumi Indonesia dalam kondisi depleting, sebaliknya

gas bumi cenderung meningkat. Hal ini mengakibatkan perkembangan produksi

minyak Indonesia dari tahun ke tahun mengalami penurunan, sehingga perlu

upaya luar biasa untuk menemukan cadangan-cadangan baru dan peningkatan

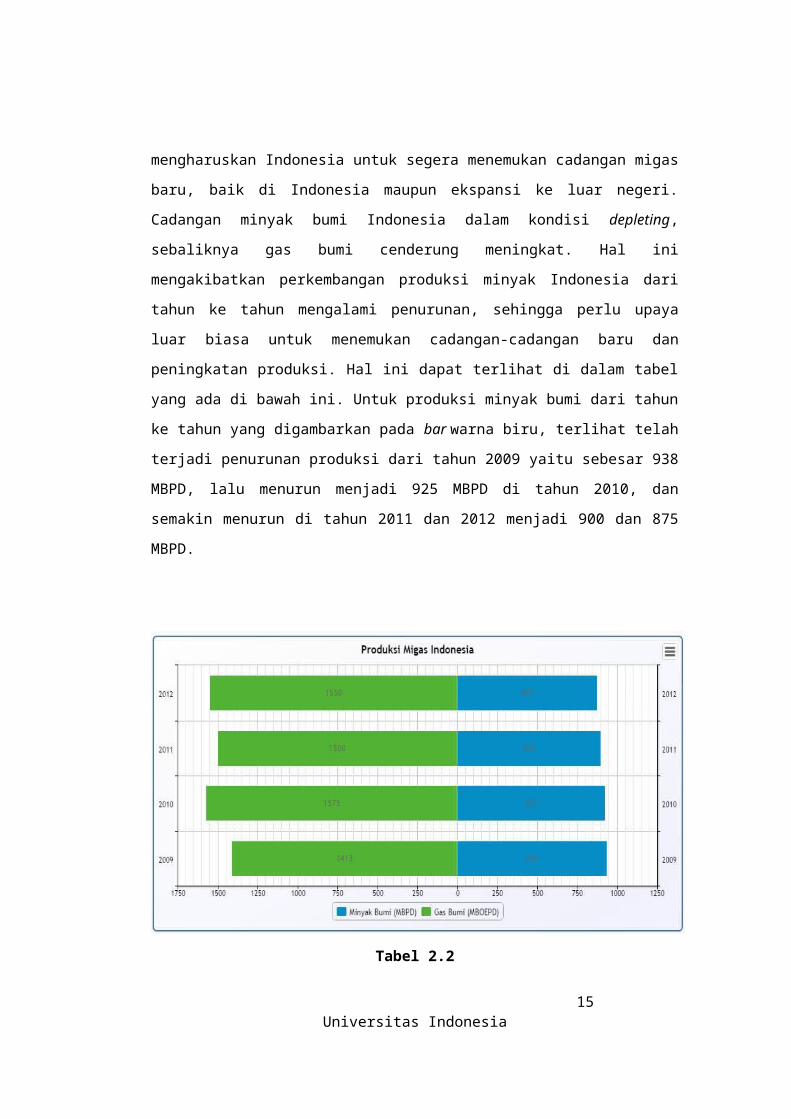

produksi. Hal ini dapat terlihat di dalam tabel yang ada di bawah ini. Untuk

5 http://www.cnnindonesia.com/ekonomi/20141211121132-85-17471/2025-selisih-produksi-dan-konsumsi-minyak-25-juta-barel/, diakses pada 16 April 2015

10 Universitas Indonesia

produksi minyak bumi dari tahun ke tahun yang digambarkan pada bar warna

biru, terlihat telah terjadi penurunan produksi dari tahun 2009 yaitu sebesar 938

MBPD, lalu menurun menjadi 925 MBPD di tahun 2010, dan semakin menurun di

tahun 2011 dan 2012 menjadi 900 dan 875 MBPD.

Tabel 2.2

Produksi Minyak dan Gas Bumi di Indonesia Tahun 2009 – 20126

Secara singkat, terdapat dua tahap penting yang berhubungan dengan

pengelolaan industri hulu minyak dan gas bumi, yaitu tahap eksplorasi dan tahap

eksploitasi. Tahap eksplorasi mengacu pada penjelajahan atau pencarian, yaitu

tindakan mencari atau melakukan perjalanan dengan tujuan menemukan

sesuatu. Dalam dunia perminyakan, eksplorasi atau pencarian minyak bumi

merupakan suatu kajian panjang yang melibatkan beberapa bidang kajian

kebumian dan ilmu eksak. Untuk kajian dasar, riset dilakukan oleh para geologis,

yaitu orang-orang yang menguasai ilmu kebumian. Mereka adalah orang yang

bertanggung jawab atas pengindikasian adanya potensi hidrokarbon. Secara

ilmu geologi, untuk menentukan suatu daerah mempunyai potensi akan minyak

bumi, maka ada beberapa kondisi yang harus ada di daerah tersebut dalam

6 http://statistik.migas.esdm.go.id/index.php?r=rekapProduksiMigasIndonesia/index, diakses pada 16 April 2015

11 Universitas Indonesia

eksplorasi minyak bumi hal ini disebut kajian geologi yang merupakan kajian

regional. Lalu kajian selanjutnya adalah kajian geofisika yang menentukan

apakah pencarian minyak bumi tersebut cukup ekonomis atau tidak, di dalam

tahap ini juga akan memastikan apakah potensi hidrokarbon benar-benar ada

dan kemungkinannya untuk dapat dieksploitasi. Sebagai tambahan semua

prospek yang telah dipilih serta dinilai dalam suatu sistem penilaian, kemudian

dipih untuk dilakukan pengeboran eksplorasi terhadapnya dengan dipasang ring.

Maka semua prospek ini haruslah diberi prognosis, yaitu rencana pengeboran

secara terperinci serta ramalan-ramalan mengenai apa yang akan ditemui waktu

pengeboran dan pada kedalaman berapa. Dalam pembuatan prognosis ini, ahli

geologi harus bekerja sama dengan bagian eksploitasi dan bagian pengeboran7.

Sedangkan tahap selanjutnya yaitu tahap eksploitasi adalah suatu

kegiatan pengeboran pengembangan apabila pada saat pengeboran eksplorasi

menemukan migas, kemudian dilakukan pengeboran deliniasi dan pemboran

pengembangan. Tujuan pengeboran ini, untuk mengetahui penyebaran dan

jumlah migas yang terakumulasi dalam batuan reservoar di suatu daerah

(lapangan), juga sifat dan karakteristik batuan reservoar itu sendiri, agar dapat

ditentukan jumlah produksi migas per hari, yang selanjutnya dilanjutkan proses

menyiapkan sarana produksi yang kelengkapan sumur produksi pipa dan tanki

timbun minyak sementara untuk dialirkan ke kilang pengolahan atau langsung

dijual8.

Kegiatan yang berhubungan dengan eksplorasi dan eksploitasi migas

dilakukan oleh pemerintah dengan pihak swasta. Sepanjang sejarah, Indonesia

telah menggunakan beberapa model kerjasama pengelolaan migas, seperti

konsesi, kontrak karya, dan kontrak bagi hasil. Kini, pemerintah menerapkan

kontrak bagi hasil, atau lazim disebut Profit Sharing Contract (PSC). Kepala Biro

Hukum dan Hubungan Masyarakat, Kementerian Energi dan Sumber Daya

Mineral (ESDM), Susyanto, menjelaskan model PSC lebih memberikan jaminan.

Industri minyak dan gas (migas) padat resiko, padat modal, dan padat teknologi.

Resiko yang dihadapi pengusaha sangat besar, termasuk resiko kegagalan

eksplorasi dan eksploitasi. Menurutnya, ada perbedaan yang mencolok antara

7 Ikatan Ahli Teknik Perminyakan Indonesia (IAT Migas), Eksplorasi Minyak Bumi, diakses pada 16 Aptil 20158 http://www.museumindonesia.com/museum/80/1/Museum_Migas_Jakarta, diakses pada 16 April 2015

12 Universitas Indonesia

kontrak bagi hasil dan konsesi dalam pengelolaan sektor migas. Konsesi hanya

mempunyai implikasi berupa pemberian keuntungan kegiatan produksi migas

kepada negara berdasarkan kesepakatan royalti. Jadi, keuntungan yang

diperoleh negara adalah sebatas uang saja, bukan berupa hasil pertambangan.

Dengan sistem kontrak bagi hasil, negara akan lebih banyak diuntungkan

karena memberikan pemasukan tidak hanya dari sisi penjualan semata, namun

juga jumlah kuota migas yang diproduksi oleh investor. Komposisi pembagian

keuntungannya ditetapkan sebesar 85 persen untuk pemerintah dan sisanya

kepada investor.

Dengan model PSC ini pemerintah juga menetapkan ketentuan bagi

investor untuk memasarkan 25 persen hasil produksi migas bagi Indonesia.

Negara di Timur Tengah seperti Arab Saudi malah sudah menerapkan contract

services system (CSS) atau sistem kontrak pelayanan. Dengan model ini, uang

negara digunakan untuk menyewa jasa produksi migas kepada investor.

Pemerintah di sana cukup mengeluarkan uang untuk membayar jasa produksi

migas kepada investor tanpa kehilangan sedikitpun sumber daya migas bagi

negara9.

Model PSC ini juga diharapkan akan meningkatkan produksi migas di

Indonesia mengingat potensi sumber daya minyak dan gas bumi Indonesia

masih cukup besar untuk dikembangkan terutama di daerah-daerah terpencil,

laut dalam, sumur-sumur tua dan kawasan Indonesia Timur yang relatif belum

dieksplorasi secara intensif. Sumber-sumber minyak dan gas bumi dengan

tingkat kesulitan eksplorasi terendah praktis kini telah habis dieksploitasi dan

menyisakan tingkat kesulitan yang lebih tinggi. Sangat jelas bahwa mengelola

ladang minyak sendiri menjanjikan keuntungan yang luar biasa signifikan. Akan

tetapi untuk dapat mengetahui potensi tersebut diperlukan teknologi yang mahal,

modal yang besar, faktor waktu yang memadai dan memerlukan efisiensi yang

maksimal serta expertise dari sumberdaya manusia terbaik.

Peraturan Pemerintah yang mengatur usaha minyak dan gas bumi di

Hulu dan Hilir belum dapat menjamin investasi di sektor minyak dan gas bumi

akan masuk, karena masih banyak masalah lain yang menjadi hambatan bagi

terealisasinya investasi. Masalah tersebut antara lain peraturan perpajakan

9 http://www.hukumonline.com/berita/baca/lt51076aad6703a/alasan-pemerintah-memilih-kontrak-bagi-hasil, diakses pada 16 April 2015

13 Universitas Indonesia

Misalnya saja, salah satu peraturan perpajakan yang cukup memberatkan bagi

investor adalah mengenai pengenaan PBB yang sudah berlaku pada tahap awal

yaitu tahap eksplorasi migas, serta lingkungan hidup dan otonomi daerah yang

menyulitkan bagi perusahaan minyak asing beroperasi karena berhadapan

dengan raja-raja kecil di daerah10.

3.2 Implementasi Pajak Bumi dan Bangunan untuk Eksplorasi Migas

Kewajiban perpajakan bagi Badan Usaha atau Bentuk Usaha Tetap

dalam kegiatan usaha minyak dan gas bumi salah satunya adalah Pajak Bumi

dan Bangunan (PBB) yang merupakan salah satu bentuk property tax. Meskipun

kepemilikan lahan yang menjadi tempat kegiatan usaha adalah tetap menjadi

milik Pemerintah Indonesia, namun penguasaan dilakukan oleh Badan Usaha

atau Bentuk Usaha Tetap. Sehingga pembebanan Pajak Bumi dan Bangunan

(PBB) ditanggung oleh badan Usaha atau Bentuk Usaha Tetap. Pemungutan

Pajak Bumi dan Bangunan (PBB) ini merupakan salah satu upaya untuk

memenuhi penerimaan negara. Namun, apabila penerapannya tidak dilakukan

dengan memerhatikan kondisi Wajib Pajak yang diseimbangkan dengan ekonomi

negara dapat berakibat justru kekosongan atau kehilangan potensi penerimaan

kas negara dari sektor tersebut. Pemerintah dalam menerapkan pajak

seharusnya tidak hanya fokus pada penerimaan pajak yang sebesar-besarnya

namun juga kondisi Wajib Pajak. Jika fokus Penerimaan pajak yang sebesar-

besarnya tersebut justru akan menyusahkan Wajib Pajak yang ingin melakukan

kegiatan eksplorasi akan menyebabkan konsekuensi yang justru berlawanan

dengan tujuan pemungutan pajak yaitu hilangnya penerimaan dari sektor pajak

tersebut karena Wajib Pajaknya keberatan dengan beban pajak yang ada.

Pada awalnya diberlakukannya, PBB atas kegiatan eksplorasi yang

dilakukan oleh Wajib Pajak Kontraktor Kontrak Kerjasama Migas (K3S) memakai

sistem assume and discharge, perusahaan migas tidak membayar PPB migas

tetapi dibayar oleh pemerintah melalui bagian sharing produksi migas hak

pemerintah atau dengan kata lain PBB Migas merupakan beban yang

ditanggung oleh pemerintah. Selanjutnya, diatur dasar hukum sebagai acuan di

bidang usaha hulu minyak dan gas bumi terutama mengenai cost recovery11,

10 http://www.lmfeui.com/data/Analisis%20Industri%20Minyak.pdf, diakses pada 16 April 201511 Biaya-biaya yang dikembalikan kepada pihak kontraktor

14 Universitas Indonesia

pemerintah menerbitkan Peraturan Pemerintah Nomor 79 Tahun 2010

Tentang Biaya Operasi Yang Dapat Dikembalikan Dan Perlakuan Pajak

Penghasilan Di Bidang Usaha Hulu Minyak Gas Dan Bumi (Selanjutnya

disebut dengan PP 79 Tahun 2010). Namun, sejak dikeluarkannya PP tersebut,

secara bersamaan diatur pula bahwa kontraktor diwajibkan terlebih dahulu

membayar PBB yang terutang. Pada hakikatnya, pembayaran PBB Migas

menjadi beban bersama pemerintah dan perusahaan migas sebagimana

dituangkan dalam Paragraf I huruf c PP 79 tahun 2010. Maksud menjadi beban

bersama pemerintah dengan perusahaan kontraktor migas adalah bahwa

perusahaan migas membayar secara langsung atau membayar sendiri kewajiban

PBB migasnya ke rekening kas umum negara melalui bank persepsi yang

ditunjuk Menteri Keuangan, kemudian memasukan besarnya PBB migas yang

dibayar dalam komponen biaya yang akan menjadi komponen cost recovery

yang akan dibayarkan pemerintah. Artinya secara tidak langsung PBB Migas

akan menjadi beban pemerintah. Sehingga akibat di keluarkannya PP 79/2010

ini, biaya yang dikeluarkan investor jadi berlipat ganda, padahal pajak itu

diterapkan di suatu daerah yang belum menghasilkan apapun. Kebijakan ini oleh

banyak pihak dianggap kontraproduktif dengan keinginan upaya pemerintah

untuk menciptakan iklim investasi yang kondusif dan juga meningkatkan produksi

migas nasional.

Berkat adanya peraturan tersebut, Direktorat Jenderal Pajak

mengeluarkan tagihan PBB sejumlah Rp 2,6 triliun kepada 15 perusahaan hulu

migas yang mengoperasikan 20 blok migas lepas pantai untuk tahun buku 2012

dan 2013. Besaran PBB yang dikenakan pada tiap blok mencapai Rp 30 hingga

Rp 190 miliar12. Untuk itu lah Indonesia Petroleum Association (IPA) juga secara

tegas meminta pemerintah meninjau kembali kebijakan fiskal dalam pengenaan

PBB tersebut. Pasalnya, Investor bersedia membayar PBB hanya untuk blok

yang telah berproduksi karena sudah pasti memberikan keuntungan bagi

investor. Mengingat kegiatan eksplorasi adalah kegiatan awal dalam rangkaian

kegiatan produksi migas yang sangat panjang. Kegiatan eksplorasi saja

setidaknya membutuhkan waktu minimal tiga tahun. Resiko yang dihadapi

investor dalam melakukan eksplorasi juga sangat tinggi, apalagi pemerintah tidak

12 http://www.beritasatu.com/ekonomi/140653-ipa-minta-pemerintah-kaji-ulang-pbb-ekplorasi-migas.html, diakses pada 16 April 2015

15 Universitas Indonesia

akan mengganti seluruh biaya yang dikeluarkan jika memang blok tersebut tidak

dapat diproduksikan secara komersial.

Akibat adanya protes dari berbagai pihak, khususnya IPA, pemerintah

kembali mengeluarkan Peraturan Direktur Jenderal Pajak Nomor PER -

45/PJ/2013 tentang Tata Cara Pengenaan Pajak Bumi dan Bangunan Sektor

Pertambangan untuk Pertambangan Minyak Bumi, Gas Bumi, dan Panas

Bumi (selanjutnya disebut dengan PER-45/2013), berlaku mulai 1 Januari 2014.

Di dalam peraturan tersebut, konsep objek PBB yang sebelumnya seluas wilayah

kerja lepas pantai menurut PP 79/2010, menjadi seluas kawasan yang benar-

benar dimanfaatkan untuk eksplorasi saja. Sehingga dengan demikian, luas

objek PBB nya menjadi berkurang dengan adanya peraturan ini.

Namun demikian, tetap saja peraturan tersebut belum dapat memberikan

insentif yang cukup menggiurkan bagi para investor yang berniat untuk

melakukan kegiatan eksplorasi di Indonesia, pasalnya mereka masih tetap harus

membayar PBB ketika mereka belum mampu memproduksi minyak secara

nyata. Hal ini lah kemudian yang mendorong pemerintah untuk mengeluarkan

suatu insentif yang lebih maksimal yang diharapkan akan membuat investor akan

tertarik berinvestasi, yaitu melalui penerbitan Peraturan Menteri Keuangan

Nomor PMK 267/PMK.01/2014 Tentang Pengurangan Pajak Bumi dan

Bangunan Sektor Pertambangan Minyak Bumi dan Gas Bumi Pada Tahap

Eksplorasi (selanjutnya disebut dengan PMK 267/2014). Di dalam pasal 3

disebutkan bahwa pengurangan PBB untuk Wajib Pajak migas pada tahap

eksplorasi diberikan pengurangan sebesar 100% atas tubuh bumi, yaitu bagian

bumi yang berada pada bagian bawah permukaan bumi. Pengurangan PBB

tersebut dapat diberikan setiap tahun untuk jangka waktu paling lama 6 (enam)

tahun terhitung sejak tanggal ditandatanganinya kontrak kerjasama migas.

Adapun syarat-syarat yang harus dipenuhi oleh K3S diantaranya Wajib Pajak

terlebih dahulu menyampaikan Surat Pemberitahuan Objek Pajak (SPOP) serta

surat rekomendasi dari menteri yang menyelenggarakan urusan pemerintahan di

bidang migas yang menyatakan bahwa objek PBB migas masih di dalam tahap

eksplorasi. Setelah itu, KPP menerbitkan SPPT dengan mencantumkan besanya

pengurangan PBB sebagai bukti bahwa telah dilakukannya pengurangan PBB.

Insentif ini mulai berlaku sejak 1 Januari 2015.

16 Universitas Indonesia

Pemberian insentif pengurangan PBB sebesar 100% ini, menurut analisis

kami, memiliki strength (kelebihan), weakness (kelemahan), opportunity

(kesempatan), dan threat (ancaman), yaitu sebagai berikut:

(+) Strength

Pemberian insentif ini dalam jangka panjang akan meningkatkan gairah

investasi di dalam kegiatan eksplorasi minyak dan gas bumi, sehingga

produksi minyak dan gas bumi juga berpotensi meningkat. Selain itu, dari

sisi keadilan, pemberian ini juga terbilang adil karena sudah semestinya

K3S yang masih dalam tahap eksplorasi, yang mana berarti belum

melakukan pemanfaatan langsung terhadap minyak atau gas bumi, tidak

dibebani oleh PBB. Sementara untuk tahap eksplorasi yang belum tentu

menghasilkan saja sudah memakan waktu dan biaya yang besar bagi

pengusaha K3S.

(-) Weakness:

Kelemahan dari insentif ini yakni insentif ini hanya diberlakukan kepada

kegiatan eksplorasi yang dimulai per tanggal 1 Januari 2015 saja dan

tidak berlaku mundur. Sehingga PBB yang telah terutang sebelum 1

januari 2015 tidak diberikan insentif pengurangan ini yang menyebabkan

kebanyakan K3S masih memiliki banyak tanggungan PBB di tahun-tahun

sebelumnya.

(+) Opportunity

Pemberian insentif ini juga akan meminimalisir adanya pengajuan

keberatan yang dilakukan oleh beberapa pengusaha K3S, seperti yang

telah diajukan oleh British Petroleum pada tahun 2012 dan 2013 yang

pada akhirnya mereka sepakat untuk menghentikan tahap eksplorasi

minyak yang sedang berjalan13.

(-) Threat

Pemerintah akan kehilangan potensi penerimaan pajak yang cukup besar

dari PBB atas migas. Diakui oleh Dirjen Pajak yang menjabat periode

13 http://katadata.co.id/berita/2015/03/26/keberatan-pbb-migas-BP-hentikan-eksplorasi, diakses pada 16 April 2015

17 Universitas Indonesia

sebelumnya, Fuad Rahmany, perubahan kebijakan itu membuat pihaknya

kehilangan potensi penerimaan pajak sebesar Rp 4 triliun. Meskipun

begitu, pihaknya tidak begitu mempermasalahkannya sepanjang

perubahan kebijakan tersebut bisa membawa keadilan bagi pembayar

pajak14.

Dengan demikian, pemberian insentif tersebut dirasa merupakan suatu

insentif yang tepat untuk diterapkan dalam kegiatan tahap eksplorasi migas

karena pada tahap ini, perusahaan masih belum menghasilkan, justru sebaliknya

membutuhkan biaya yang besar pada tahap eksplorasi ini. Sudah seharusnya

pemerintah berperan dalam membantu pada tahap eksplorasi ini, karena pada

akhirnya ketika sudah menghasilkan, pemerintah juga dapat menikmati hasil

minyak dan gas bumi yang dihasilkan.

3.3 Gap Analysis: Undang-Undang PBB dan Tahap Eksplorasi Migas

Selain perkembangan implementasi PBB atas kegiatan eksplorasi migas,

kami juga mencatat hal-hal lain terkait dengan adanya gap/perbedaan antara

konsep-konsep yang dijelaskan di dalam Undang-Undang Nomor 12 Tahun

1994 mengenai Pajak Bumi dan Bangunan (selanjutnya disebut dengan UU

PBB) dengan penerapannya di dalam industri minyak dan gas bumi.

Hal yang pertama yaitu mengacu pada UU PDRD mengenai subjek pajak

PBB. Di dalam pasal 78 ayat (1) UU PDRD dan UU PBB pasal 4 ayat (1)

disebutkan bahwa yang menjadi subjek pajak PBB adalah orang pribadi atau

badan yang secara nyata mempunyai suatu hak atas Bumi dan/atau memperoleh

manfaat atas Bumi, dan/atau memiliki, menguasai, dan/atau memperoleh

manfaat atas Bangunan.. Sedangkan jika dikaitkan dengan pelaksanaan dalam

tahap eksplorasi migas, pengusaha K3S tidak mempunyai hak untuk memiliki

wilayah yang dieksplorasi dan juga pada tahap eksplorasi tersebut pengusaha

K3S belum memperoleh manfaat apa-apa dari kegiatannya, melainkan baru

berupa upaya pencarian saja. Hal tersebut tentunya tidak sesuai dengan prinsip

subjek PBB sebagaimana tercantum dalam pasal tersebut.

Yang kedua, adalah terkait dengan masalah valuation yang dijelaskan di

dalam Pasal (1) angka 3, yang menyatakan bahwa Nilai Jual Objek Pajak

14 http://www.merdeka.com/uang/dirjen-pajak-pbb-migas-hanya-untuk-wilayah-eksplorasi.html, diakses pada 16 April 2015

18 Universitas Indonesia

(NJOP) adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi

secara wajar, dan bilamana tidak terdapat transaksi jual beli, Nilai Jual Objek

Pajak ditentukan melalui perbandingan harga dengan objek lain yang sejenis,

atau nilai peroleh baru, atau Nilai Jual Objek Pajak pengganti. Perbandingan

harga dengan objek lain yang sejenis adalah pendekatan di mana penentuan

NJOP dilakukan dengan cara membandingkannya dengan objek pajak yang

sejenis yang letaknya berdekatan dan fungsinya sama dan telah diketahui harga

jualnya (market approach). Sedangkan nilai perolehan baru merupakan

pendekatan yang menentukan NJOP berdasarkan biaya yang dikeluarkan untuk

memperoleh objek pajak tersebut, dikurangi dengan biaya penyusutan yang ada

(cost approach). Sedangkan nilai jual pengganti merupakan pendekatan

penentuan NJOP berdasarkan pada hasil produksi objek pajak tersebut (income

approach). Jadi, pasal tersebut menjelaskan bahwa NJOP ditentukan

berdasarkan pada mana jumlah yang lebih besar di antara ketiganya.

Ketiga pendekatan penentuan NJOP tersebut nampaknya tidak ada yang

sesuai dengan prinsip penentuan NJOP untuk kegiatan eksplorasi migas. Sebab,

yang dijadikan dasar untuk NJOP PBB wilayah eksplorasi adalah berdasarkan

pada harga tertentu (fixed price) yang ditetapkan pada saat kontrak, bukan

berdasarkan market approach, cost approach, maupun income approach.

Sehingga berdasarkan kedua persoalan tersebut, menurut kami peraturan

di dalam Undang-Undang PBB terutama menyangkut subjek pajak dan cara

penentuan NJOP-nya tidak sesuai jika diterapkan ke dalam pelaksanaan

eksplorasi migas di lapangan, kecuali jika Undang-undang PBB lebih memperinci

pasal-pasal yang berkenaan dengan industri tersebut. Kami berpendapat bahwa

seharusnya wilayah lepas pantai yang dipakai untuk kegiatan pada tahap

eksplorasi ini pada hakikatnya bukan merupakan objek PBB.

3.3 Cara Perhitungan PBB untuk Sektor Minyak dan Gas Bumi

Pengenaan PBB sektor pertambangan migas diatur di dalam Peraturan

Direktur Jenderal Pajak Nomor PER - 45/2013 dan Surat Edaran Direktur Jenderal

Pajak Nomor SE-21/PJ/2012 tanggal 20 April 2012. Sebelum dikeluarkannya

PER-45/PJ/2013, ketentuan yang mengatur adalah PER - 11/PJ/2012. Di sana

diatur bahwa PBB sektor Migas adalah Pajak Bumi dan Bangunan atas bumi

19 Universitas Indonesia

dan/atau bangunan yang berada di dalam Wilayah Kerja atau sejenisnya terkait

dengan pertambangan Migas yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh

Kontraktor Kontrak Kerja Sama (KKKS). KKKS ini merupakan badan usaha atau

bentuk usaha tetap yang ditetapkan untuk melakukan Eksplorasi dan Eksploitasi

pada suatu Wilayah Kerja berdasarkan kontrak kerja sama. Semenjak keluarnya

PER-45/2013, konsep wilayah kerja yang ada diubah menjadi konsep Kawasan

yang benar-benar dimanfaatkan digunakan untuk kegiatan usaha pertambangan

Minyak Bumi dan Gas Bumi.

Objek Pajak Bumi dan Bangunan sektor pertambangan meliputi bumi dan

bangunan. Objek pajak bumi dapat dibagi 2(dua) yaitu pertama, permukaan bumi

yang meliputi tanah dan/atau perairan pedalaman (onshore) dan/atau perairan

lepas pantai (offshore) dan kedua adalah tubuh bumi yang berada di bawah

permukaan bumi. Sedangkan objek bangunan adalah konstruksi teknik yang

ditanam atau dilekatkan secara tetap pada areal onshore dan/atau areal

offshore. Permukaan bumi untuk areal onshore meliputi: areal produktif, areal

belum produktif, areal tidak produktif, areal emplasemen. Tubuh bumi yang

berada di bawah permukaan bumi terdiri dari tubuh bumi untuk kegiatan

eksplorasi dan tubuh bumi untuk kegiatan eksploitasi.

Dasar pengenaan dari PBB sektor Migas adalah NJOP yang merupakan

penjumlahan dari NJOP bumi dan NJOP bangunan. NJOP bumi areal onshore

atau areal offshore merupakan hasil perkalian antara total luas areal yang

dikenakan dengan NJOP bumi per meter persegi, sedangkan NJOP tubuh bumi

baik yang eksplorasi atau yang eksploitasi merupakan hasil perkalian antara luas

Wilayah Kerja dengan NJOP bumi per meter persegi. NJOP bumi per meter

persegi tersebut merupakan hasil konversi nilai bumi per meter persegi ke dalam

klasifikasi NJOP bumi yang tercantum di dalam Peraturan Menteri Keuangan

tentang klasifikasi NJOP Bumi. NJOP bangunan merupakan hasil perkalian

antara total luas bangunan dengan NJOP bangunan per meter persegi, dimana

NJOP bangunan per meter persegi merupakan hasil konversi nilai bangunan per

meter persegi ke dalam klasifikasi NJOP bangunan yang tercantum di dalam

Peraturan Menteri Keuangan tentang klasifikasi NJOP Bangunan.

Nilai bumi per meter persegi masing-masing areal ditentukan sebagai

berikut:

20 Universitas Indonesia

1. Areal onshore merupakan hasil pembagian antara total nilai bumi dengan

total luas areal onshore. Total nilai bumi merupakan jumlah dari perkalian

luas masing-masing areal dengan nilai bumi per meter persegi masing-

masing areal, dimana nilai bumi per meter persegi untuk areal belum

produktif dan areal emplasemen ditentukan melalui perbandingan harga

tanah sejenis, dan areal produktif, tidak produktif, ditentukan melalui

penyesuaian terhadap nilai bumi per meter persegi untuk areal belum

produktif.

2. Tubuh bumi eksploitasi merupakan hasil pembagian antara nilai bumi

untuk tubuh bumi eksploitasi dengan luas Wilayah Kerja. Nilai bumi untuk

tubuh bumi eksploitasi merupakan perkalian Angka Kapitalisasi dengan

hasil penjualan Migas dalam satu tahun sebelum Tahun Pajak dimana

Angka Kapitalisasi ditetapkan dengan Keputusan Direktur Jenderal Pajak.

3. Areal offshore dan tubuh bumi eksplorasi ditetapkan dengan Keputusan

Direktur Jenderal Pajak. Nilai bumi per meter persegi untuk areal offshore

ditentukan dengan mempertimbangkan rata-rata nilai bumi untuk areal

daratan terdekat dengan areal offshore di wilayah Indonesia15.

Saat ini, Peraturan Menteri Keuangan yang berlaku untuk penentuan harga

permeter wilayah offshore dan tubuh bumi eksplorasi di atur di dalam Keputusan

Direktur Jenderal Pajak Nomor KEP - 17/PJ/2015 Tentang Penetapan Nilai Bumi

Per Meter Persegi untuk Permukaan Bumi Offshore, Nilai Bumi Per Meter

Persegi untuk Tubuh Bumi Eksplorasi, Angka Kapitalisasi, Harga Uap, dan Harga

Listrik, untuk Penentuan Besarnya Nilai Jual Objek Pajak Pajak Bumi dan

Bangunan Sektor Pertambangan Tahun Pajak 2015 (selanjutnya disebut dengan

KEP-17/2015) yang berlaku untuk tahun pajak 2015.

Contoh Soal

PT. Subur melakukan Kontrak K3S pertambangan minyak di pedalaman

Sulawesi dengan pemerintah yang di mulai pada bulan Januari 2014. Tahap

yang dilakukan adalah masih pada tahap eksplorasi, dengan rincian sebagai

berikut:

A. Bumi (Tanah):

15 http://www.bppk.depkeu.go.id/publikasi/artikel/167-artikel-pajak/12497-pengenaan-pbb-pertambangan-minyak-dan-gas-bumi-migas, diakses pada 17 April 2015

21 Universitas Indonesia

a. Areal onshore:

- Areal Produktif : 200 Ha; Nilai = Rp300,-/M2

- Areal Belum Produktif : 300 Ha; Nilai = Rp200,-/M2

- Areal tidak produktif : 100 Ha; Nilai = Rp150,-/M2

- Areal Emplasemen :

1.Pabrik : 20 Ha; Nilai = Rp900,-/M2

2.Gudang : 2 Ha; Nilai = Rp900,-/M2

3.Kantor : 1 Ha; Nilai = Rp1.000,-/M2

4.Perumahan : 5 Ha; Nilai = Rp1.100,-/M2

b. Tubuh Bumi Eksplorasi: 300 km2; Nilai =

Rp 140,-/M2 (KEP - 33/PJ/2014)

Rp 140,-/M2 (KEP - 17/PJ/2015)

B. Bangunan:

- Pabrik : 50.000 M2; Nilai = Rp365.000,-/M2

- Gudang : 5.000 M2; Nilai = Rp429.000,-/M2

- Kantor : 2.000 M2; Nilai = Rp505.000,-/M2

- Perumahan : 10.000 M2; Nilai = Rp595.000,-/M2

Tentukanlah besarnya PBB yang terutang untuk tahun 2014 dan 2015 dengan

rincian yang sama.

Jawaban

1. BUMI

a. Tubuh Bumi Eksplorasi = 300 km2 x 1000000 x 140 = Rp 42.000.000.000,-

b. Areal Produktif = 200 x 10.000 x 300,- = Rp 600.000.000,-

c. Areal Belum Produktif = 300 x 10.000 x 200 = Rp 600.000.000,-

d. Areal Tidak Produktif: 100 x 10.000 x 150 = Rp 150.000.000,-

e. Areal Emplasemen:

22 Universitas Indonesia

- Pabrik: 20 x 10.000 x 900 = Rp 180.000.000,-

- Gudang: 2 x 10.000 x 900 = Rp 18.000.000,-

- Kantor: 10.000 x 1.000 = Rp 10.000.000,-

- Perumahan: 5 x 10.000 x 1.100 = Rp 55.000.000,-

Jumlah Nilai Bumi: = Rp 43,613,000,000,-

Nilai Bumi/M2 = 43,613,000,000/306,280,000 = Rp 142,4

Hasil konversi: Klas 200 = Rp140,-/M2

NJOP Bumi seluruhnya = 306,280,000 x Rp140 = Rp42,879,200,000

2. Bangunan

1. Pabrik: 50.000 x 365.000 = Rp 18.250.000.000,-

2. Gudang: 5.000 x 429.000 = Rp 2.145.000.000,-

3. Kantor: 2.000 x 505.000 = Rp 1.010.000.000,-

4. Perumahan: 10.000 x 595.000 = Rp 5.950.000.000,-

Jumlah Nilai Bangunan: = Rp 27.355.000.000,-

Nilai Bangunan/M2 = 27.355.000.000/67.000 = Rp408.283,58

Hasil konversi: Klas 082 = Rp408.000,-/M2

NJOP Bangunan seluruhnya = 67.000 x Rp408.000,- = Rp27,360,000,000,-

Jumlah total NJOP Bumi dan Bangunan: = Rp 70.239.200.000,-

NJOPTKP: = Rp 12.000.000,-

NJOP untuk perhitungan PBB: = Rp 70.227.200.000,-

23 Universitas Indonesia

PBB= 0,5% x 40% x 70.227.200.000 = Rp140.454.400,-

Jadi, total PBB yang harus dibayar oleh PT. Subur pada tahun 2014 adalah

sebesar Rp 140.454.400,00

Sementara itu, PBB yang harus dibayarkan oleh PT. Subur pada tahun 2015,

untuk rincian obyek PBB yang sama juga senilai Rp 140.454.400, namun

demikian, karena adanya 267/PMK.011/2014 yang berlaku mulai 1 Januari 2015,

maka PBB yang terutang dapat diberikan pengurangan sebesar 100% untuk

bagian objek PBB tubuh bumi yang dieksplorasi dengan syarat-syarat yang diatur

di dalam peraturan tersebut.

Dengan demikian, jumlah pengurangannya adalah sebagai berikut:

Tubuh Bumi Eksplorasi = 300 km2 x 1000000 x 140 = Rp 42.000.000.000,-

NJOPTKP: = Rp 12.000.000,-

Rp 41.988.000.000,-

PBB Tubuh Bumi Eksplorasi = 0,5% x 40% x 41.988.000.000 = Rp 83.976.000,-

Jadi, PBB pengurangan 100% yang didapatkan oleh PT Subur adalah sebesar

RP 41.988.000.000.

BAB IV

PENUTUP

24 Universitas Indonesia

4.1 Kesimpulan

Pajak Bumi dan Bangunan (PBB) untuk sektor pertambangan minyak dan

gas bumi pada tahap eksplorasi pada awalnya ditanggung oleh pemerintah,

namun sejak keluarnya PP 79/2010, sistemnya diubah menjadi sistem cost

recovery, di mana semua biaya yang berkaitan dengan pengeluaran untuk tahap

eksplorasi migas ditanggung seluruhnya oleh kontraktor migas dan ketika sudah

berproduksi atau menghasilkan maka pemerintah akan mengganti biaya yang

telah dikeluarkan oleh kotraktor sesuai dengan pembagian yang telah ditentukan,

yang di dalamnya termasuk biaya pembayaran PBB yang terutang kepada

kontraktor migas yang telah dibayarkan di tahap eksplorasi. Namun demikian,

sistem cost recovery ini tidak meng-cover kerugian yang dialami oleh kontraktor

migas jika setelah dilakukan tahap eksplorasi ternyata tidak berhasil menemukan

cadangan minyak atau gas bumi. Sehingga dapat dikatakan bahwa risiko yang

ditanggung oleh kontraktor cukup tinggi terutama jika mereka mengalami

kegagalan berproduksi.

Risiko yang cukup tinggi tersebut tentunya akan semakin berat jika

ditambahkan dengan kewajiban PBB yang juga tidak sedikit jumlahnya.

Kebijakan kewajiban PBB di tahap eksplorasi ini dianggap berlawanan dengan

usaha pemerintah untuk menarik investor yang ingin menanamkan investasinya

dalam pencarian sumber-sumber cadangan minyak atau gas bumi di Indonesia.

Banyak pengusaha kontraktor merasa keberatan dengan adanya kewajiban PBB

yang sudah harus dibayarkan padahal mereka belum menghasilkan apa-apa dari

hasil eksplorasi minyak dan gas bumi yang dilakukannya dan menghendaki agar

pemerintah dapat meninjau kembali peraturan yang ada.

Karenanya, pemerintah mengeluarkan PER 45/2013 yang mengatur

batasan objek yang dikenakan PBB. Semula, besarnya objek yang dikenakan

PBB adalah seluas wilayah kerja yang digunakan untuk tahap eksplorasi, namun

semenjak adanya ketentuan ini, maka konsep wilayah kerja berupa menjadi

konsep kawasan, jadi hanya kawasan yang benar-benar dimanfaatkan untuk

tahap eksplorasi saja yang menjadi objek PBB pada tahap eksplorasi. Dan pada

25 Universitas Indonesia

perkembangan selanjutnya, pemerintah kembali mengeluarkan PMK 267/2014

yang berlaku mulai 1 Januari 2015 untuk memberikan insentif berupa

pengurangan 100% khusus untuk bagian tubuh bumi yang dimanfaatkan pada

tahap eksplorasi. Peraturan ini berlaku untuk kontrak kerjasama migas yang

berlaku sejak keluarnya PP 79/2010, namun hanya untuk bagian tahun 2015 dan

seterusnya.

Selain masalah implementasi pengenaan PBB, kelompok kami juga

mencatat hal yang terkait dengan masalah subjek PBB yang diatur di dalam UU

PBB dan UU PDRD. Di dalam pasal 4 ayat (1) UU PBB dan Pasal 78 ayat (1) UU

PDRD dikatakan bahwa yang menjadi subjek PBB adalah orang/badan yang

memiliki hak/memanfaatkan objek pajak. namun, untuk tahap eksplorasi,

kontraktor migas tidak mempunyai hak kepemilikan atas wilayah yang

dieksplorasi ataupun belum mendapatkan manfaat apa-apa melainkan hanya

sebatas melakukan pencarian saja di dalam wilayah objek PBB tersebut. selain

itu, di dalam pasal 1 angka 3 juga mengatur cara penentuan perhitungan NJOP

untuk PBB dengan tiga cara yaitu market approach, income approach, dan juga

cost approach. Ketiga cara tersebut tidak ada yang sesuai dengan penetapan

NJOP untuk tubuh bumi eksplorasi karena penetapan NJOP untuk hal tersebut

sudah ditentukan fixed price pada saat kontrak. Sehingga kami berpendapat

bahwa undang-undang PBB secara subjek dan valuation tidak cocok untuk

diterapkan untuk tahap eksplorasi migas.

4.2 Saran

Pemerintah seharusnya memperbaharui ketentuan-ketentuan yang ada di

dalam Undang-undang PBB agar semakin mengikuti perkembangan kondisi yang

ada. Seperti yang telah kita ketahui, UU PBB disahkan pada tahun 1985 dan

1994 yang berarti sudah lebih dari 20 tahun yang lalu. Terutama mengenai apa

saja yang menjadi subjek dan objek pbb, dan masalah cara penilaian NJOP nya

yang seharusnya lebih diperluas lagi.

DAFTAR PUSTAKA

26 Universitas Indonesia

Undang-Undang:

Undang-Undang Nomor 12 Tahun 1994 mengenai Pajak Bumi dan Bangunan

Undang Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi

daerah

Peraturan Pemerintah Nomor 79 Tahun 2010 Tentang Biaya Operasi Yang

Dapat Dikembalikan Dan Perlakuan Pajak Penghasilan Di Bidang Usaha

Hulu Minyak Gas Dan Bumi

Peraturan Menteri Keuangan Nomor PMK 267/PMK.01/2014 Tentang

Pengurangan Pajak Bumi dan Bangunan Sektor Pertambangan Minyak

Bumi dan Gas Bumi Pada Tahap Eksplorasi

Peraturan Direktur Jenderal Pajak Nomor PER - 45/PJ/2013 tentang Tata Cara

Pengenaan Pajak Bumi dan Bangunan Sektor Pertambangan untuk

Pertambangan Minyak Bumi, Gas Bumi, dan Panas Bumi

Referensi:

http://ekonomi.kompasiana.com/moneter/2014/03/13/hengkangnya-investor-

migas-di-mata-pajak-641212.html, diakses pada 17 April 2015

http://www.kemenkeu.go.id/sites/default/files/Energy%20Security.pdf, diakses pada 15 April 2015

http://www.cnnindonesia.com/ekonomi/20141211121132-85-17471/2025-selisih-produksi-dan-konsumsi-minyak-25-juta-barel/, diakses pada 16 April 2015

http://statistik.migas.esdm.go.id/index.php?r=rekapProduksiMigasIndonesia/index, diakses pada 16 April 2015

Ikatan Ahli Teknik Perminyakan Indonesia (IAT Migas), Eksplorasi Minyak Bumi, diakses pada 16 Aptil 2015

http://www.museumindonesia.com/museum/80/1/Museum_Migas_Jakarta, diakses pada 16 April 2015

http://www.hukumonline.com/berita/baca/lt51076aad6703a/alasan-pemerintah-memilih-kontrak-bagi-hasil, diakses pada 16 April 2015

http://www.lmfeui.com/data/Analisis%20Industri%20Minyak.pdf, diakses pada 16 April 2015

27 Universitas Indonesia

Biaya-biaya yang dikembalikan kepada pihak kontraktor

http://www.beritasatu.com/ekonomi/140653-ipa-minta-pemerintah-kaji-ulang-pbb-ekplorasi-migas.html, diakses pada 16 April 2015

http://katadata.co.id/berita/2015/03/26/keberatan-pbb-migas-BP-hentikan-eksplorasi, diakses pada 16 April 2015

http://www.merdeka.com/uang/dirjen-pajak-pbb-migas-hanya-untuk-wilayah-eksplorasi.html, diakses pada 16 April 2015

http://www.bppk.depkeu.go.id/publikasi/artikel/167-artikel-pajak/12497-

pengenaan-pbb-pertambangan-minyak-dan-gas-bumi-migas, diakses pada 17

April 2015

28 Universitas Indonesia