los interrogantes de la recuperación económica · eurozona. para japón se descuenta el efecto,...

TRANSCRIPT

Planificación Estratégica y Estudios 21/07/2015 1

Los interrogantes de la recuperación económica Jordi Gual

17 de Julio 2015

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 2

FMI: Previsiones de crecimiento mundial (% variación anual)

%

-4

-3

-2

-1

0

1

2

3

4

5

6

7

8

9

80 85 90 95 00 05 10 15

6,1%

2000-13

3,9%

1,8%

2014-19 1980-99

Emergentes

Mundo

Avanzados

3,6%

3,2%

2,9%

PROMEDIO

4,8%

3,7%

2,1%

previsión

4,2

3,3

2,1

Cambio en el motor de crecimiento de la economía mundial

Fuente: “la Caixa” Research, a partir de datos del FMI.

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 3

Evolución del PIB en recesiones y recuperaciones (Pico previo a la recesión = 100 en trimestre 0)

Pero,… ¿por qué la recuperación está siendo tan lenta en los avanzados?

Número de trimestres después de recesión

Japón

29-04-2015 CI-IR465-ES

90

95

100

105

110

115

120

125

-4 -2 t 2 4 6 8 10 12 14 16 18 20 22 23 25 2790

95

100

105

110

115

120

125

-4 -2 0 2 4 6 8 10 12 14 16 18 20 22 23 25 27

Zona euro España

1974 t3

1980 t1

2008 t1

1981 t4

1992 t1

2008 t1

90

95

100

105

110

115

120

125

-4 -2 0 2 4 6 8 10 12 14 16 18 20 22 23 25 27

1997 t1

2001 t1

2008 t1

EEUU

90

95

100

105

110

115

120

125

130

-4 -2 0 2 4 6 8 10 12 14 16 18 20 22 23 25 27

1973 t4

1981 t3

2007 t4

1T 2015

1T 2015

1T 2015

1T 2015

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 4

¿Cuál será el impacto de la crisis griega?

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 5

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

1t-12 3t-12 1t-13 3t-13 1t-14 3t-14 1t-15 3t-15 1t-16 3t-16

2013

-1,2%

2014

1,4%

2016

2,6%

2015

3,1%

Crecimiento del PIB

España: 2015 será un año (muy?) expansivo, pero ¿y después?

Nota: El crecimiento anual equivale al medio interanual de los cuatro trimestres.

Fuente: “la Caixa” Research, a partir de datos de CNT (INE).

2012

-2,1%

% de variación Previsión

1T 2015

0,9%

1T 2015

2,7 %

Interanual

Intertrimestral

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 6

La lenta recuperación en los países avanzados 1

La crisis griega 2

Los interrogantes en el caso español 3

Agenda

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 7

Ratio de dependencia de las personas mayores

Estancamiento secular (1): ¿la demografía?

0 20 40 60 80

Paises menos desarrollados

China

EE. UU.

Paises desarrollados

Alemania

Japón

2000

2010

2035*

Número de personas de 65 o más años por cada 100 personas entre 25-64 años

Nota: (*) Previsiones.

Fuente: “la Caixa” Research, a partir de datos de UN.

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 8

Inversión en maquinaria Inversión residencial

Estancamiento secular (2): ¿la inversión?

0

1

2

3

4

5

6

1980-1989 1990-1998 1999-2005 2006-2012

Crecimiento anual promedio. Países desarrollados (%)

-5

-4

-3

-2

-1

0

1

2

3

4

1980-1989 1990-1998 1999-2005 2006-2012

Crecimiento anual promedio. Países desarrollados (%)

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 9

Volumen de información en internet

Estancamiento secular (3): ¿el progreso tecnológico?

Nota: 1ZB = 10 21

bytes

Fuente: "la Caixa Research", a partir de datos de International Data

Corporation.

(zetabytes)

0

3

6

9

12

15

2005 2007 2009 2011 2013 2015

13ZB

(+40%

>4ZB

(+50% Y/Y

EE.UU.: Composición del PIB por sectores

1990 2000 2010 2013

Servicios 40,4 43,3 45,3 45,6

Comercio y manufacturas 40,4 38,4 34,3 34,9

Industria de la información* 3,9 4,6 4,8 4,8

Agricultura y pesca 1,7 1,0 1,1 1,6

Sector Público 13,9 12,9 14,3 13,0

Nota:*Incluye empresas editoriales, telecomunicaciones, audiovisuales, radiodifusión,

procesamiento de datos, publicación en internet y otros servicios de información.

Fuente: "la Caixa" Research, a partir de datos de Bureau of Economic Analysis.

(% respecto al total del PIB)

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 10

PIB conjunto países de la OCDE

¿Estancamiento secular o endeudamiento excesivo?

Índice (2000 = 100)

Fuente: "la Caixa Research", a partir de datos de la OCDE.

100

105

110

115

120

125

130

135

140

PIB real PIB potencial

?

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 11

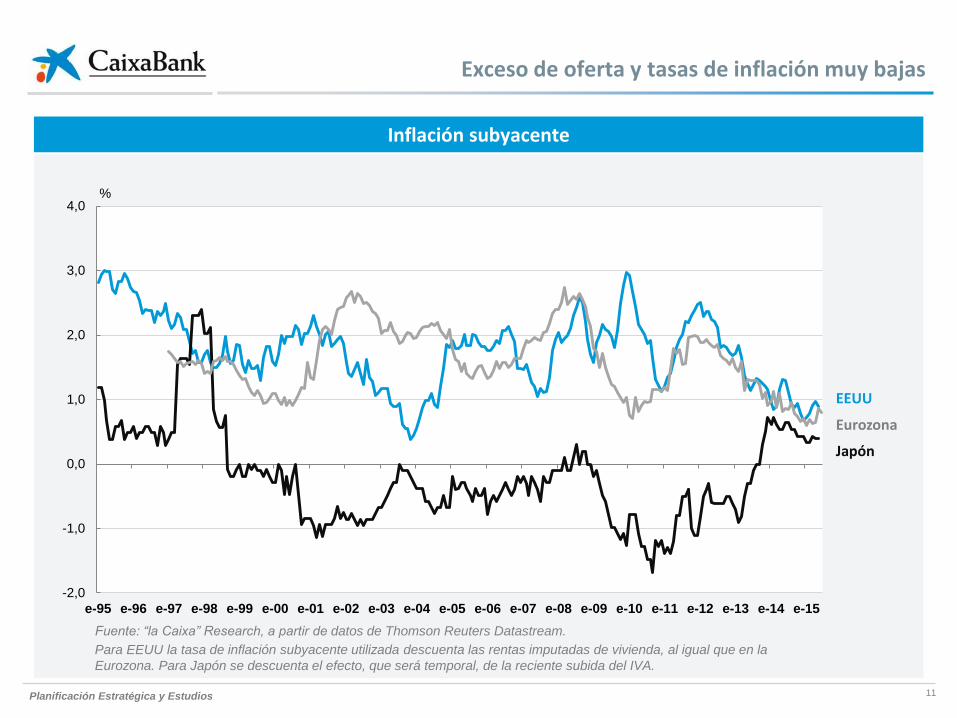

Inflación subyacente

Exceso de oferta y tasas de inflación muy bajas

Fuente: “la Caixa” Research, a partir de datos de Thomson Reuters Datastream.

Para EEUU la tasa de inflación subyacente utilizada descuenta las rentas imputadas de vivienda, al igual que en la

Eurozona. Para Japón se descuenta el efecto, que será temporal, de la reciente subida del IVA.

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

e-95 e-96 e-97 e-98 e-99 e-00 e-01 e-02 e-03 e-04 e-05 e-06 e-07 e-08 e-09 e-10 e-11 e-12 e-13 e-14 e-15

%

EEUU

Eurozona

Japón

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 12

50

100

150

200

250

300

350

400

450

500

550

2008 2009 2010 2011 2012 2013 2014 2015 2016

EE. UU. Eurozona Japón Reino Unido

Balance de los principales bancos centrales (Septiembre 2008 = 100)

¿Es la expansión cuantitativa (QE) la mejor respuesta al insuficiente crecimiento de los países desarrollados?

Índice

Fuente: “la Caixa” Research, a partir de datos de Bloomberg.

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 13

Índice bursátil S&P500 y balance de la Reserva Federal (EE.UU.)

¿Cuál es el destino de la liquidez inyectada por los Bancos Centrales?

Índice

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

700

900

1.100

1.300

1.500

1.700

1.900

2.100

2.300

2009 2010 2011 2012 2013 2014 2015

S&P500 (eje izda.) Balance Fed (eje dcha.)

Billones de dólares

Fuente: “la Caixa” Research, a partir de datos de Bloomberg.

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 14

Tipos de interés en EE.UU.

Fuente: The Economist, 2015

La política monetaria: el largo descenso hasta el 0%

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 15

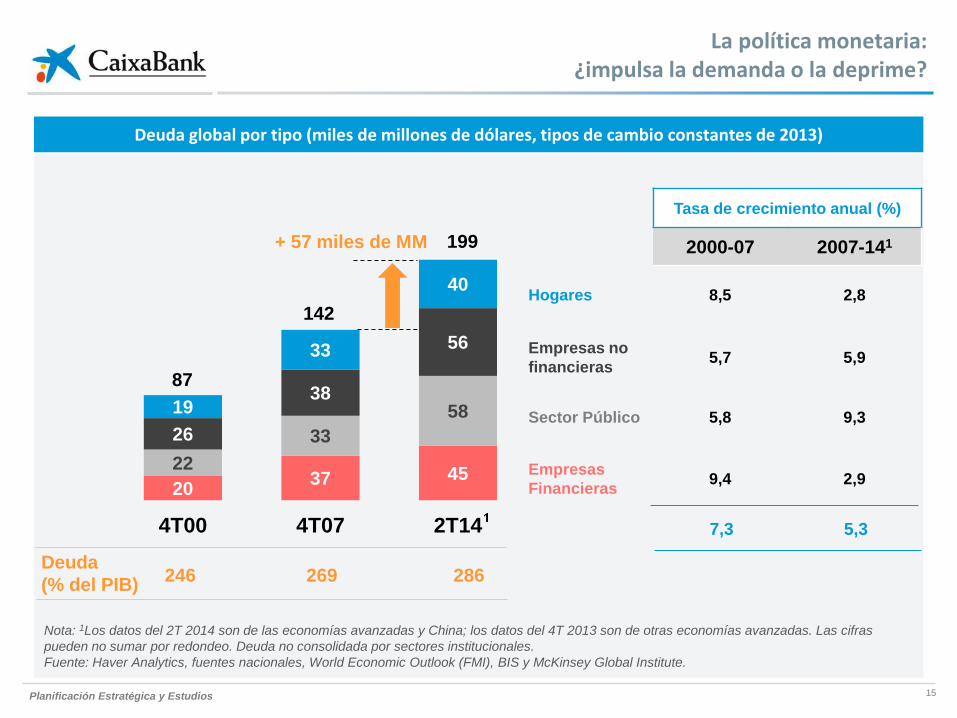

Deuda global por tipo (miles de millones de dólares, tipos de cambio constantes de 2013)

La política monetaria: ¿impulsa la demanda o la deprime?

20 37 45

22

33

58

26

38

56

19

33

40

4T00 4T07 2T14

87

142

199

246 269 286

+ 57 miles de MM

Tasa de crecimiento anual (%)

2000-07 2007-141

Hogares 8,5 2,8

Empresas no

financieras 5,7 5,9

Sector Público 5,8 9,3

Empresas

Financieras 9,4 2,9

Deuda

(% del PIB)

Nota: 1Los datos del 2T 2014 son de las economías avanzadas y China; los datos del 4T 2013 son de otras economías avanzadas. Las cifras

pueden no sumar por redondeo. Deuda no consolidada por sectores institucionales.

Fuente: Haver Analytics, fuentes nacionales, World Economic Outlook (FMI), BIS y McKinsey Global Institute.

7,3 5,3

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 16

Financial Times, 7/8 febrero 2015

La montaña de deuda: ¿los orígenes del hombre o su fin?

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 17

La lenta recuperación en los países avanzados 1

La crisis griega 2

Los interrogantes en el caso español 3

Agenda

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 18

Previsión del consenso del crecimiento del PIB en 2015 (Eurozona vs Grecia)

La situación macroeconómica mejora en la eurozona, mientras se derrumba en Grecia

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

2,0

e-14 f-14 m-14 a-14 m-14 j-14 j-14 a-14 s-14 o-14 n-14 d-14 e-15 f-15 m-15 a-15 m-15 j-15

Eurozona

Grecia

%

Fuente: “la Caixa” Research, a partir de datos de Consensus Forecast.

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 19

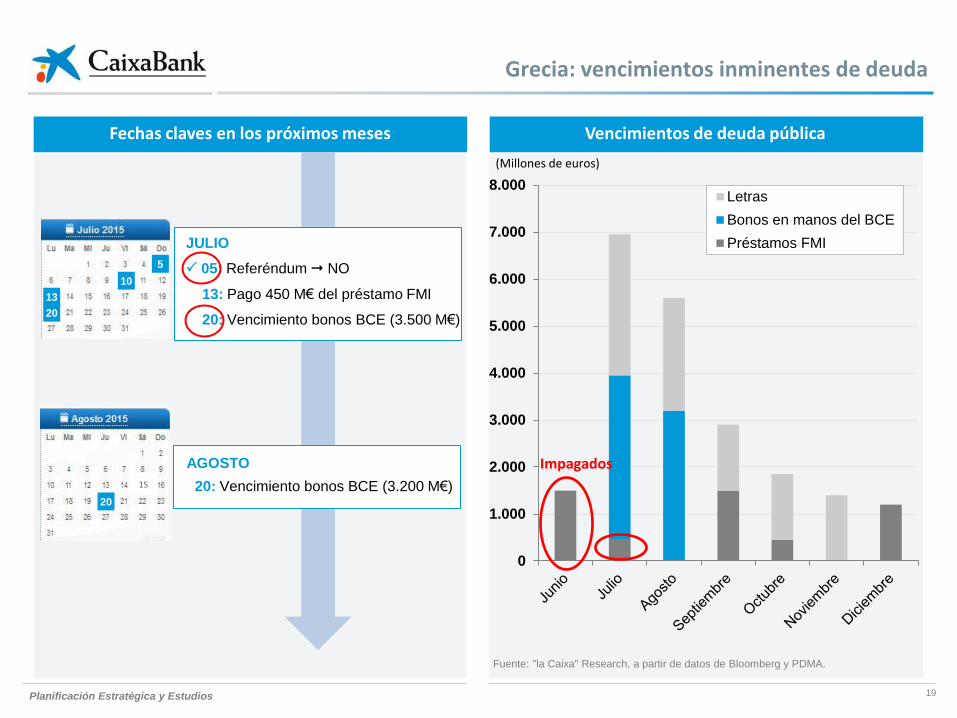

Grecia: vencimientos inminentes de deuda

Fechas claves en los próximos meses

Vencimientos de deuda pública

(Millones de euros)

Fuente: "la Caixa" Research, a partir de datos de Bloomberg y PDMA.

JULIO

05: Referéndum NO

13: Pago 450 M€ del préstamo FMI

20: Vencimiento bonos BCE (3.500 M€)

AGOSTO

20: Vencimiento bonos BCE (3.200 M€)

10

13

20

20

15

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000Letras

Bonos en manos del BCE

Préstamos FMI

Impagados

5

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 20

Rentabilidad a 10 años de la deuda pública europea

El repunte de las primas de riesgo periféricas ha sido contenido

15-JUL-15

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

e-09 j-09 e-10 j-10 e-11 j-11 e-12 j-12 e-13 j-13 e-14 j-14 e-15 j-15

2,1% | España

12,7% | Grecia

1,5 %| Irlanda

2,1 %| R. Unido

2,7% | Portugal

0,9%| Alemania

1,2% | Francia

(%)

2,1%| Italia

Fuente: “la Caixa” Research, a partir de datos de Bloomberg.

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 21

Factores determinantes en las negociaciones

Grecia: posición de las partes negociadoras

FACTORES QUE FAVORECEN ACUERDO FACTORES QUE FAVORECEN RUPTURA

PO

SIC

IÓN

EU

RO

ZON

A

PO

SIC

IÓN

G

REC

IA

1. Riesgo debilitamiento proyecto político UE

2. Riesgo inestabilidad geoestratégica

3.▲ vulnerabilidad estructural Eurozona

4. Riesgo contagio financiero a c/p

1. Falta de compromiso reformador griego

2. Falta de confianza en líderes griegos

3. Resistencia a dar tratamiento privilegiado (respecto a otros países rescatados)

4.▼ incentivos a incumplir las reglas

1. Beneficios pertenencia a eurozona/UE

2. Resolver corralito bancario y parálisis económica

3. Evitar salida euro y devaluación nueva moneda

4. Acceso a fondos financieros del nuevo rescate

1. No devolución deuda pública

2. No implementar ajustes/reformas exigidas

3. Mayor control político y económico del país

4. Posible reactivación económica después de devaluación a m/p (insostenible sin reformas)

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 22

La lenta recuperación en los países avanzados 1

La crisis griega 2

Los interrogantes en el caso español 3

Agenda

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 23

España: contribución de la demanda interna y externa al crecimiento del PIB

Recuperación y cambios en el patrón de crecimiento

PIB (var. interanual)

2,7

1T 2015

-10

-8

-6

-4

-2

0

2

4

6

4t-2007 4t-2008 4t-2009 4t-2010 4t-2011 4t-2012 4t-2013 4t-2014

Demanda interna

3,0 p.p.

Demanda externa

-0,3 p.p.

Fuente: “la Caixa” Research a partir de datos del INE.

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 24

Fuente: “la Caixa” Research a partir de datos del INE.

Activos y pasivos financieros de los hogares Tasa de ahorro

59% 49%

41% 51%

50% 42%

50% 58%

Fuente: “la Caixa” Research a partir de datos del Banco de España

0,0

500,0

1000,0

1500,0

2000,0

2500,0

2000 2002 2004 2006 2008 2010 2012 2014

Activos financieros brutos

Pasivos financieros

Activos financieros netos

Miles de millones de euros % de la renta bruta disponible

4,0

6,0

8,0

10,0

12,0

14,0

16,0

2002 2004 2006 2008 2010 2012 2014

Tasa de ahorro Promedio histórico

Apoyo extra temporal (1): utilización del ahorro por precaución generado durante la recesión

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 25

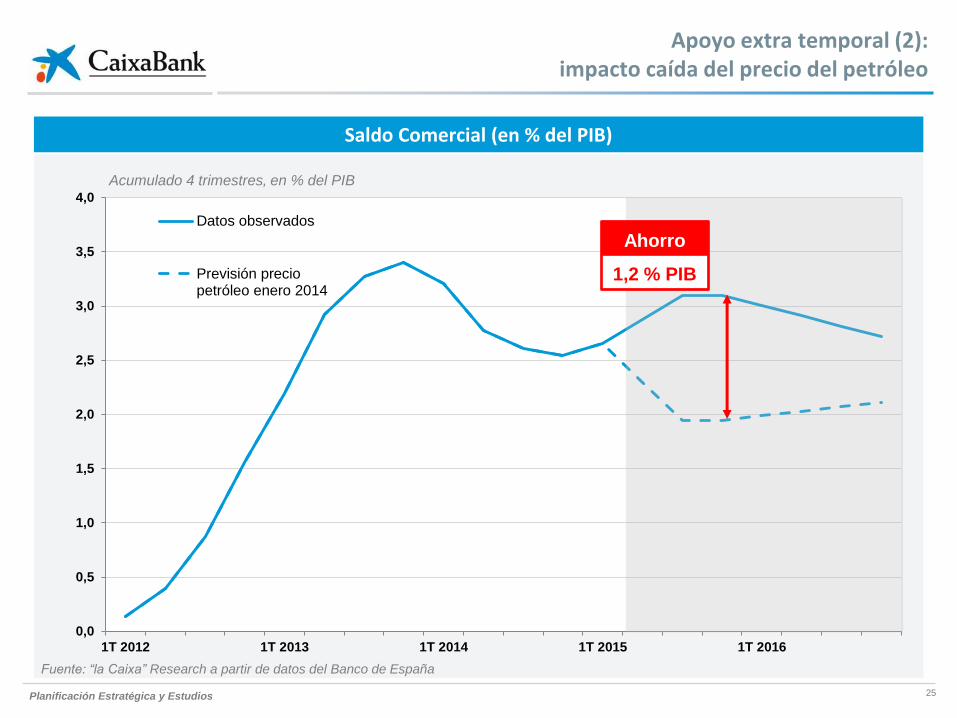

Saldo Comercial (en % del PIB)

Apoyo extra temporal (2): impacto caída del precio del petróleo

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

1T 2012 1T 2013 1T 2014 1T 2015 1T 2016

Datos observados

Previsión preciopetróleo enero 2014

Acumulado 4 trimestres, en % del PIB

Ahorro

1,2 % PIB

Fuente: “la Caixa” Research a partir de datos del Banco de España

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 26

Evolución del tipo de cambio USD/EUR

Apoyo extra temporal (3): depreciación del euro

0,95

1,00

1,05

1,10

1,15

1,20

1,25

1,30

1,35

1,40

1,45

1,50

j-12 e-13 j-13 e-14 j-14 e-15 j-15

Apreciación euro

Depreciación euro

15-07-2015 CI-ID038-ES

15-JUL-15

1€ = 1,10$

-20%

desde enero’14

Fuente: “la Caixa” Research, a partir de datos de Bloomberg.

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 27

Evolución del déficit público

Apoyo extra temporal (4): relajación temporal del ajuste fiscal

59% 49%

41% 51%

50% 42%

50% 58%

% del PIB

Fuente: “la Caixa” Research, a partir de AMECO.

-10

-9

-8

-7

-6

-5

-4

-3

-2

-1

0

2010 2011 2012 2013 2014 2015 2016

Déficit cíclico

Déficit estructural

Déficit

Previsión CE (mayo)

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 28

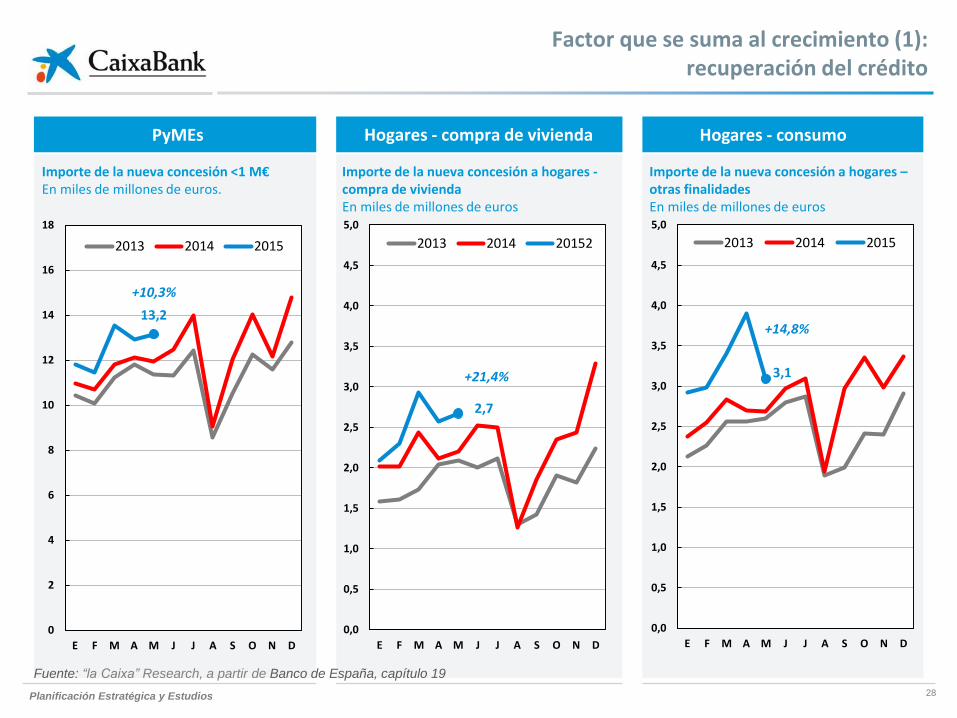

Hogares - compra de vivienda

Factor que se suma al crecimiento (1): recuperación del crédito

PyMEs Hogares - consumo

13,2

0

2

4

6

8

10

12

14

16

18

E F M A M J J A S O N D

2013 2014 2015

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

E F M A M J J A S O N D

2013 2014 20152

Fuente: “la Caixa” Research, a partir de Banco de España, capítulo 19

Importe de la nueva concesión <1 M€ En miles de millones de euros.

+10,3%

Importe de la nueva concesión a hogares - compra de vivienda En miles de millones de euros

Importe de la nueva concesión a hogares – otras finalidades En miles de millones de euros

+21,4%

2,7

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

E F M A M J J A S O N D

2013 2014 2015

+14,8%

3,1

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 29

Variación interanual, %

Fuente: “la Caixa” Research a partir de datos del INE y del M. Fomento

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

-20 -15 -10 -5 0 5 10 15 20

Variación precio

Va

ria

ció

n c

om

pra

ve

nta

viv

ien

da

s

2006

2007

2008 2009

2012

2013

2015

Desaceleración

Expansión

Contracción

Estabilización

Se excluye el periodo 2010 - 11 debido al efecto provocado por incentivos fiscales

▼P

▲V ▲P

▲V

▲P

▼V

▼P ▼V

2016

Factor que se suma al crecimiento (2): sector inmobiliario

Reloj inmobiliario

2014

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 30

Sostenibilidad de la deuda española a largo plazo

Primer interrogante: la sostenibilidad de la deuda pública, ¿un año perdido?

Nota: (*) Este escenario asume una reducción anual de la deuda equivalente a 1/20 del exceso de deuda sobre el 60% del PIB.

Fuente: “la Caixa” Research,a partir de datos del Banco de España.

Escenario 1* Escenario 2 Escenario 3

Interés medio (%) 3,0 Interés medio (%) 3,0 Interés medio (%) 3,0

Crecimiento nominal (%) 4,0 Crecimiento nominal (%) 4,0 Crecimiento nominal (%) 4,0

Saldo primario promedio

(% PIB) 1,7 Saldo primario (% PIB) 2,5 Saldo primario (% PIB) 4,0

Escenario 1*

Escenario 2

Escenario 3

30

40

50

60

70

80

90

100

110

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022 2024

% PIB

Saldo primario

2014: - 2,6%

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 31

Indicadores del mercado laboral

Segundo interrogante: ¿riesgo de inestabilidad política y social?

0

5

10

15

20

25

30

15.000

16.000

17.000

18.000

19.000

20.000

21.000

2008 2010 2012 2014 2016 2018 2020

Ocupados (esc. izda)

Tasa de paro (esc. dcha)

Nota: El empleo anual equivale al promedio de los cuatro trimestres.

Miles %

Fuente: “la Caixa” Research, a partir de datos de la EPA (INE).

Previsión

Mercado laboral

Tasa de paro juvenil (menores de 25 años, %) 51,4%

Hogares con todos sus miembros activos en paro (%)

13,4%

Parados de larga duración (% sobre total de parados) 61,2%

Tasa de cobertura (% de parados que reciben alguna prestación) 55,3%

Empleo con jornada a tiempo parcial (% sobre total de ocupados) 16,3%

Asalariados con contrato temporal (% sobre el total de asalariados) 23,6%

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 32

Evolución de la Posición de Inversión Internacional Neta

Tercer interrogante: el ajuste externo, ¿postergado, olvidado?

% PIB

Escenario 1

Escenario 2

Escenario 3

-110

-100

-90

-80

-70

-60

-50

-40

-30

-20

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022 2024

Escenario 1 Escenario 2 Escenario 3

Interés pasivos (%) 3,5 Interés pasivos (%) 3,5 Interés pasivos (%) 3,5

Crecimiento nominal (%) 4,0 Crecimiento nominal (%) 4,0 Crecimiento nominal (%) 4,0

Saldo comercial (% PIB) 0,0 Saldo comercial (% PIB) 2,0 Saldo comercial (% PIB) 4,0

Nota: Estos escenarios asumen dichas tasas a medio plazo (a partir del 2016). Asimismo, suponemos: saldo cuenta de capital del 0,6% del PIB; saldo

de transferencias de -1,1% del PIB; interés activos 4,0%; Activos en % del PIB constantes a 140% (igual que en 2014); y efectos de valoración cero.

Fuente: “la Caixa” Research, a partir de datos del Banco de España.

16103 – Estudis i Anàlisi Econòmica

Planificación Estratégica y Estudios 33

Entorno internacional favorable, pero con serios interrogantes: La espiral de deuda y la política monetaria ultraexpansiva

Grecia: la estabilidad económica y política en la UE

Otros riesgos no menores (China, Rusia-Ucrania, Oriente Medio,…)

España:

2015 puede ser un gran año Pero el patrón de crecimiento preocupa:

• Factores exógenos: retorno de la confianza, euro, petróleo • Factores cíclicos: creación de empleo, fin del ajuste inmobiliario, recuperación crédito • Factores endógenos: relajación fiscal, revisiones salariales

Es prioritario continuar con la reducción de los desequilibrios:

Sector público, paro, sector exterior

La volatilidad del entorno lo aconseja:

más pronto que tarde

si lo permite el nuevo ciclo político

En conclusión …