logística y competitividad en colombia - colfecar.org.co€¦ · mientras en colombia en promedio...

TRANSCRIPT

Logística y Competitividad en Colombia

X Foro Internacional de Transporte de Carga, Logística, Aduanas y Servicios Postales

Rosario Córdoba GarcésPresidente

Consejo Privado de CompetitividadBogotá, 14 de mayo de 2015

1¿Cómo está Colombia en competitividad?

2Competitividad y

logística

5Agenda Comité de

Logística

3Cuellos de botella en logística más allá de la

infraestructura

4Algunas

recomendaciones

1¿Cómo está Colombia en competitividad?

Resultados en competitividad

Desde la entrada en funcionamiento del Sistema Nacional de Competitividad, en 2006, el país ha avanzado poco en los escalafones mundiales de competitividad.

Nota: Para el Doing Business, los datos de 2013 y 2014 corresponden a la nueva metodología. Fuente: Foro Económico Mundial, Banco Mundial, Institute for Management Development

4045

51

6368 66

76

38 34

0

10

20

30

40

50

60

70

80

90

2006 2007 2008 2009 2010 2011 2012 2013 2014

Puest

o

IMD WEF DB

Continuamos lejos de cumplir con la visión de convertirnos en el 3er paísmás competitivo de Latinoamérica en el año 2032

Fuente: WEF

Resultados FEM 2014-2015

Los 10 países más competitivos en América Latina

1 Chile (27) Chile (30) Chile (33)

2 México (52) Panama (53) Panamá (48)

3 El Salvador (53) Costa Rica (56) Costa Rica (51)

4 Panamá (60) Brasil (58) Brasil (57)

5 Colombia (63) Uruguay (64) México (61)

6 Brasil (66) Mexico (66) Perú (65)

7 Costa Rica (68) Colombia (68) Colombia (66)

8 Argentina (70) Peru (73) Guatemala (78)

9 Perú (78) Guatemala (78) Uruguay (80)

10 Uruguay (79) El Salvador (82) El Salvador (84)

En 2006-2007 entre 122 países

En 2014-2015 entre 144 países

En 2010-2011 entre 139 países

-12

-1

0

-5

9

-15

-6

0

-26

21

-5

-8

2

-40 -30 -20 -10 0 10 20 30

Innovación

Sofisticación de negocios

Tamaño del mercado

Preparación tecnológica

Desarrollo del mercado financiero

Eficiencia del mercado laboral

Eficiencia del mercado de bienes

Educación Superior y Entrenamiento

Salud y Educación Primaria

Ambiente Macroeconómico

Infraestructura

Instituciones

Índice Global

Variación IGC 2010 - 2014

111

84

29

105

69

109

84

70

68

32

62

77

1. Condiciones Básicas

2. Potenciadores

de eficiencia

3. Factores de

innovación y sofisticación

Índice Global 66

Puesto 2014(entre 144 países)

El avance de Colombia entre 2010 y 2014 se debió principalmente a las mejoras en los pilares ambiente macroeconómico y desarrollo del mercado financiero.

Variación2010 – 2014

Competitividad y logística

2

82

7264

97

54.7

46.5 41.3

60.6

0

20

40

60

80

100

120

2007 2010 2012 2014

Puesto % de países encima de Colombia

En 2014 Colombia tuvo una drástica caída en materia de desempeñologístico.

Nota: Posición relativa se refiere a los países que se ubicaron por encima de Colombia. Fuente: Banco Mundial, 2014.

Competitividad y logística

Índice de desempeño logístico: puesto y porcentaje de países encima de Colombia

21 2530 34

42 4550

6571

97

0

20

40

60

80

100

120

Cor

ea d

el S

ur

Mal

asia

Turq

uía

Surá

fric

a

Chi

le

Pan

amá

Méx

ico

Bra

sil

Per

ú

Co

lom

bia

Pues

to

Competitividad y logística

Lo que ha llevado a que esté cada vez más rezagado frente a paresinternacionales...

Nota: Posición entre 160 países. Fuente: Banco Mundial.

Índice de desempeño logístico, 2014

Competitividad y logística

Más allá del atraso en infraestructura, existen otros cuellos de botella queexplican esta baja competitividad logística

Nota: Posición entre 160 países. Fuente: Banco Mundial.

66

61

112

62

82

64

72

79

91

95

98

108

111

97

- 20 40 60 80 100 120

Eficiencia y eficacia (velocidad y simplicidad) de aduanas

Competencia y calidad de los servicios logísticos

Facilidad para contratar envíos a precios competitivos

Calidad de la infraestructura (puertos, carreteras TIC)

Capacidad de seguimiento y localización de mercancías

Capacidad de los envíos de llegar a su destino a tiempo

Indice de Desempeño Logísitco

Puesto2014 2010

Colombia: Índice de Desempeño Logístico y sus componentes, 2010-2014

Competitividad y logística

El bajo desempeño logístico del país se evidencia también cuando secomparan sus costos logísticos frente a estándares internacionales.

Fuente: Doing Business. Cálculos: Consejo Privado de Competitividad.

Costos de exportar una mercancía, 2014 - (US$ por contenedor)

260 390 500 280 400 300

900 700

1.535

265 275 170 610 510 690

550 1.225

820

-

500

1.000

1.500

2.000

2.500M

alas

ia

Pan

ama

Co

rea

del

su

r

Per

u

Ch

ile

Turq

uía

Me

xico

Bra

sil

Co

lom

bia

Costos de transporte terrestres Otros costos

Competitividad y logística

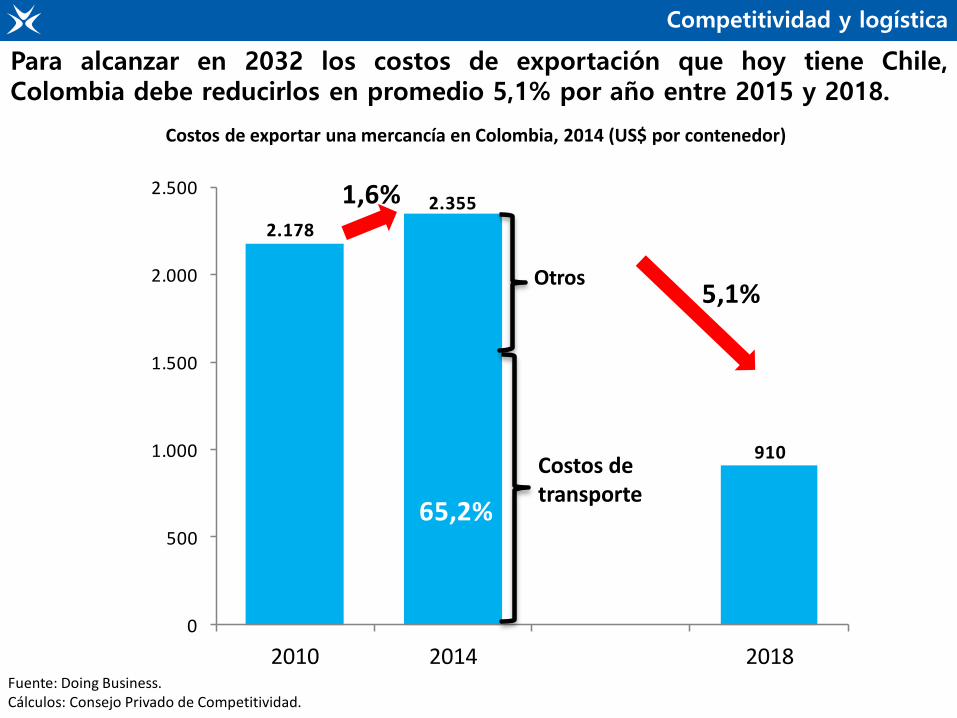

Para alcanzar en 2032 los costos de exportación que hoy tiene Chile,Colombia debe reducirlos en promedio 5,1% por año entre 2015 y 2018.

Costos de exportar una mercancía en Colombia, 2014 (US$ por contenedor)

2.178

2.355

910

0

500

1.000

1.500

2.000

2.500

2010 2014 2018

Otros5,1%

1,6%

65,2%

Fuente: Doing Business. Cálculos: Consejo Privado de Competitividad.

Costos de transporte

Cuellos de botella en logística

más allá de la infraestructura

3

Cuellos de botella en logística más allá de la infraestructura

Existen cuellos de botella diferentes a la infraestructura, cuyo abordajeincrementarían la competitividad logística del país en el corto plazo.

1. Falta de competitividad del sector de transporte de carga

2. Falta de eficiencia en trámites de comercio exterior y en puertos

3. Ausencia de transporte multimodal y carencia de plataformas logísticas

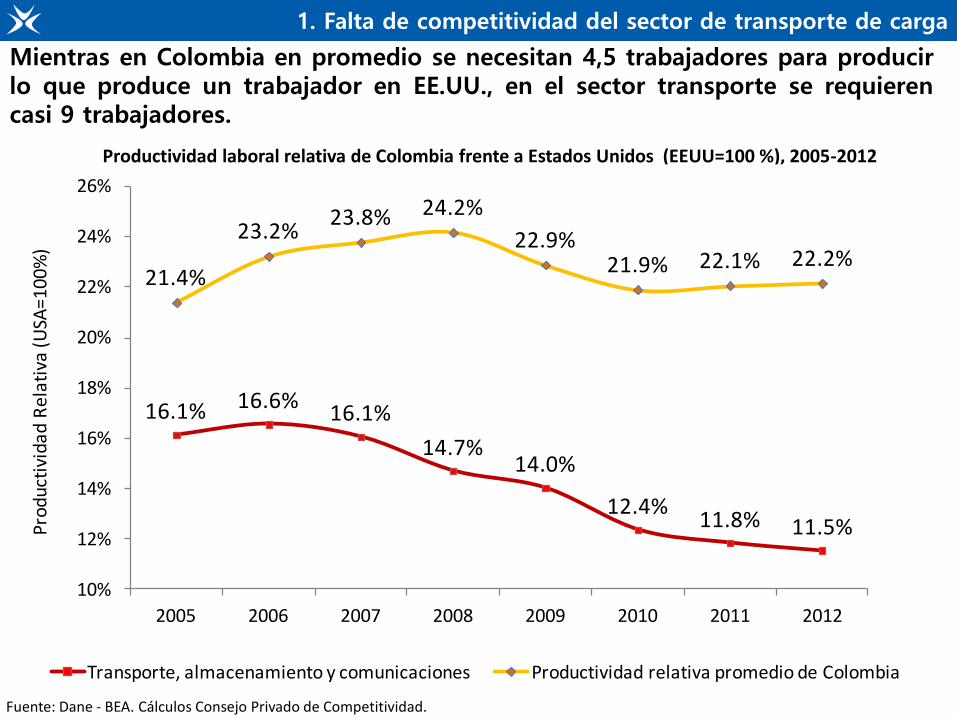

1. Falta de competitividad del sector de transporte de carga

Mientras en Colombia en promedio se necesitan 4,5 trabajadores para producirlo que produce un trabajador en EE.UU., en el sector transporte se requierencasi 9 trabajadores.

Productividad laboral relativa de Colombia frente a Estados Unidos (EEUU=100 %), 2005-2012

16.1% 16.6%16.1%

14.7%14.0%

12.4%11.8% 11.5%

21.4%

23.2%23.8% 24.2%

22.9%21.9% 22.1% 22.2%

10%

12%

14%

16%

18%

20%

22%

24%

26%

2005 2006 2007 2008 2009 2010 2011 2012

Pro

du

ctiv

idad

Rel

ativ

a (U

SA=1

00

%)

Transporte, almacenamiento y comunicaciones Productividad relativa promedio de Colombia

Fuente: Dane - BEA. Cálculos Consejo Privado de Competitividad.

Son distintos factores que explican esta falta de competitividad:

Esquema de libertad vigilada: (Decretos 2092/2011–2228/ 2013–Resolución 757/2015).

No se pueden efectuar pagos por debajo de los Costos Eficientes de Operación publicados en el SICE TAC.

En caso de incumplimiento: Superpuertos y SIC.

De acuerdo con MinTransporte “los costos eficientes de operación son la base para las negociaciones”. Se expedirá Circular que aclare esto.

Congelamiento parque automotor –chatarrización 1:1 (Conpes3759/2013).

Restricciones horarias a la circulación de vehículos de carga.

Limitación en uso de vehículos decarga extralarga y de bitrenes.

1. Falta de competitividad del sector de transporte de carga

1. Exceso e inadecuada regulación:

Falta de reglamentación de la vida útil, conlleva un parque automotor demasiado antiguo.

Congestión en los pasos urbanos incrementa los tiempos muertos

Requisitos para la constitución y habilitación de empresas de transporte y mayor vigilancia y control sobre las mismas.

1. Falta de competitividad del sector de transporte de carga

2. Falta de regulación:

3. Otros factores:

Alta informalidad.

Bajo nivel de capital humano.

Ausencia de agenda de CTeI.

Falta de coordinación y de planeación logística con el sector generador.

28.4 27.6 27.2 26.0 24.3 23.4

20.5 20.0 16.5 16.313.6

5.9

10.23

0

5

10

15

20

25

30

Bo

gotá

-Bar

ran

qu

illa

Bog

otá

-San

ta M

arta

Bog

otá

-Car

tage

na

Me

de

llín

-Sa

nta

Ma

rta

Med

ellín

-Bar

ran

qu

illa

Med

ellí

n-C

arta

gen

a

Bog

otá

-Bue

nave

ntur

a

Med

ellí

n-B

uen

aven

tura

Bog

otá

-Cal

i

Med

ellín

-Cal

i

Bo

gotá

-Med

ellín

Cal

i-B

uena

vent

ura

Hor

as

Tiempo Recorrido Horas promedio de cargue y descargue

1. Falta de competitividad del sector de transporte de carga

La poca coordinación entre generadores y transportadores lleva a que seoriginen prolongados tiempos de cargue y descargue de mercancías.

Tiempos de recorrido vs. tiempos de cargue y descargue

Nota: El tiempo total origen–destino equivale al tiempo recorrido y al tiempo de cargue y descargue. Fuente: Ministerio de Transporte.

2. Falta de eficiencia en trámites de comercio exterior y en puertos

Con respecto a países de referencia, después de Brasil, Colombia registralos mayores costos en aduanas y en preparación de documentos.

Fuente: Doing Business. Cálculos: Consejo Privado de Competitividad.

Costos de exportar una mercancía, 201 - (US$ por contenedor)

85 160 150 220 200 355 325 300 130 100 150 90

400 350 330 190 200 285

500

170

260 390 500

280 400

900

1.100

700 1.535

-

500

1.000

1.500

2.000

2.500

Mal

asia

Pan

amá

Co

rea

del

Su

r

Per

ú

Ch

ile

Mé

xico

Sud

áfri

ca

Bra

sil

Co

lom

bia

Transporte interior y manejo Puertos y manejo terminal

Autorización de aduana y control técnico Preparación de documentos

2. Falta de eficiencia en trámites de comercio exterior y en puertos

Dado que las horas de espera en los puertos suelen ser entre 11 y 12, loscostos de una mercancía pueden incrementarse hasta en 12,1%.

Fuente: ANIF.

Costos adicionales por demoras logísticas (cargue y descargue) en los puertos(Miles de pesos)

188,5

208,6

276,4

Bogotá-Buenaventura Medellín-Cartagena Bogotá-Santa Marta

0 horas 11 horas 12 horas

209,4(+11,1%)

211,3(+12,1%)

229,4(+10%)

231,4(+10,9%)

297,2(+7,5%)

299,1(+8,2%)

3. Ausencia de transporte multimodal y carencia de plataformas logísticas

Los elevados costos de transporte y el bajo desempeñologístico son consecuencia también del escaso uso demodos de transporte.

Estudios han demostrado que transportar una toneladacuesta en promedio:

Camión: US$0,91/km

Ferrocarril: US$0,055/km

Río : US$0,041/km

Sin embargo, en el país el 73,2% de la carga se transportapor carretera y el 25,5% por modo férreo –99,9% es carbón.

Después de 8 años de haberse lanzadola Política Nacional Logística (Conpes3547/2008), aún no existe la primeraplataforma logística.

ALGUNAS

RECOMENDACIONES

4

Recomendaciones

No se debe esperar a terminar los proyectos de infraestructurapara abordar otros cuellos de botella que afectan competitividadlogística.

Es clave implementar una agenda para convertir el sector detransporte de carga en un sector de talla mundial:

Cambios normativos y de regulación.

Fortalecimiento del capital humano.

Formalización y empresarismo del sector.

Coordinación entre generadores y transportistas.

Requerimientos de infraestructura específica - Utilización de TIC enel sector (ie. peajes electrónicos).

Agenda de CTeI para el sector.

Eficiencia en trámites de comercio exterior.

Multimodalismo.

Recomendaciones

Facilitar los trámites de comercio exterior :

Coordinar y unificar los procesos de inspección.

Consolidar la VUCE.

Implementación de scanners en puertos y aeropuertos.

Mejorar las buenas prácticas en los puertos.

Masificar la figura del Operador Económico Autorizado (OEA).

Acelerar implementación de la Política Nacional Logística y atraeral sector privado a que invierta en el establecimiento de plataformaslogísticas.

Agenda Comité de Logística

5

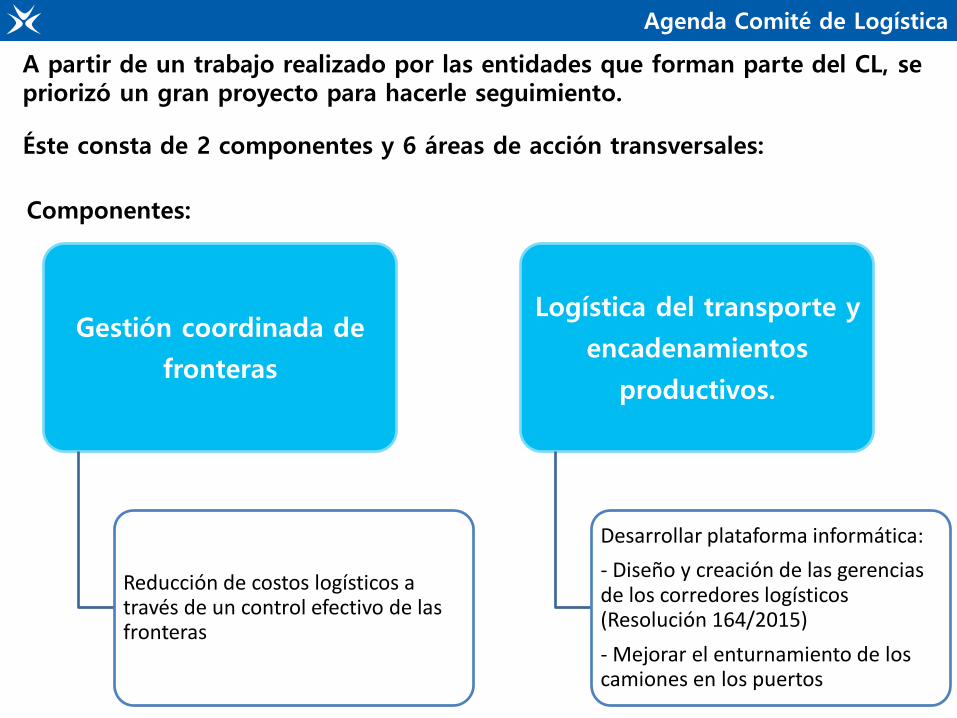

Agenda Comité de Logística

A partir de un trabajo realizado por las entidades que forman parte del CL, se priorizó un gran proyecto para hacerle seguimiento.

Éste consta de 2 componentes y 6 áreas de acción transversales:

Gestión coordinada de

fronteras

Reducción de costos logísticos a través de un control efectivo de las fronteras

Logística del transporte y

encadenamientos

productivos.

Desarrollar plataforma informática:

- Diseño y creación de las gerencias de los corredores logísticos (Resolución 164/2015)

- Mejorar el enturnamiento de los camiones en los puertos

Componentes:

Agenda Comité de Logística

1. Normatividad

3. Gestión Integral del

Riesgo

2. Información y Sistemas

Interoperables

4. Procesos Operativos

en el Terreno

5. Infraestructuras y

equipamiento

6. Capacitación

Áreas transversales de actuación:

Muchas gracias!