lÍneas, programas y fondos nacionales de apoyo...

TRANSCRIPT

ASOCIACION LATINOAMERICANA DE INSTITUCIONES FINANCIERASPARA EL DESARROLLO

LÍNEAS, PROGRAMAS Y FONDOS NACIONALESDE APOYO AL FINANCIAMIENTO DE LA

VIVIENDA E INFRAESTRUCTURA

ENERO 2003

AASSOOCCIIAACCIIOONN LLAATTIINNOOAAMMEERRIICCAANNAA DDEE IINNSSTTIITTUUCCIIOONNEESS FFIINNAANNCCIIEERRAASSPPAARRAA EELL DDEESSAARRRROOLLLLOO

LLÍÍNNEEAASS,, PPRROOGGRRAAMMAASS YY FFOONNDDOOSS NNAACCIIOONNAALLEESSDDEE AAPPOOYYOO AALL FFIINNAANNCCIIAAMMIIEENNTTOO DDEE LLAA

VVIIVVIIEENNDDAA EE IINNFFRRAAEESSTTRRUUCCTTUURRAA

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccoossee IInnffoorrmmaacciióónn

AALLIIDDEEEEnneerroo,, 22000033

PPRREESSEENNTTAACCIIÓÓNN

El déficit habitacional es un problema de gran relevancia, especialmente en laszonas urbanas y concentrado en los estratos de más bajos ingresos. De este modo elproblema habitacional parece estar estrechamente relacionado con la pobreza y ladesigualdad de los ingresos en la región.

Los modelos tradicionales de financiamiento habitacional de tasas de interésnominales, cuotas y plazos fijos, demostraron ineficiencias en contextos inflacionariospara permitir el financiamiento sostenido a los estratos más pobres; dando lugar apolíticas de vivienda con esquemas de financiamiento sustentados en tres pilaresfundamentales: subsidio estatal, ahorro previo, y crédito hipotecario. Chile, Colombia,Costa Rica y Perú son ejemplos de dichas políticas de vivienda de interés social basadasen subsidios a la demanda y orientadas al mercado. En Ecuador y México se registranimportantes experiencias orientadas a promover la participación o coparticipación delfinanciamiento privado en la inversión pública local, así como a involucrarefectivamente a los gobiernos locales en la definición de las soluciones al desarrollo dela infraestructura y servicios básicos.

Dichos instrumentos están jugando un doble rol, por un lado incrementan elpoder adquisitivo de las familias mediante la transferencia subsidios específicamentedirigidos a la adquisición de una vivienda social, mientras que al mismo tiempo buscandinamizar la oferta de viviendas por parte de los constructores, y la oferta de créditoshipotecarios por parte de los intermediarios financieros.

En busca de fomentar la información sobre las experiencias de apoyo al sectorvivienda, ALIDE presenta el siguiente documento, técnico “Líneas, Programas yFondos Nacionales de Apoyo al Financiamiento de la Vivienda e Infraestructura”,con un propósito comparativo y referencial en América Latina. En el documento se da aconocer información sobre las características, condiciones de financiamiento para elsector de la vivienda e infraestructura de un conjunto de 14 instituciones financieras dedesarrollo así como de los fondos y programas nacionales de apoyo a este sector,pertenecientes a 11 países latinoamericanos.

La sistematización y difusión de información de esta naturaleza obtenidadirectamente de las instituciones financieras de desarrollo y de las ministerios devivienda respectivos, constituye una nueva línea de trabajo del Programa de EstudiosEconómicos e Información de ALIDE, que responde a los cambios en la manera deinformar de nuestra Asociación Latinoamericana, que prioriza el desarrollo y difusiónde productos y servicios de información a través de los modernos medios decomunicación como el correo electrónico e internet, a fin de atender las necesidades ydemandas de información de nuestras entidades miembros.

En esta perspectiva quedamos siempre a disposición de nuestros asociados paraatender a cualquier consulta de información. Para mayor información dirigirse al E-mail: [email protected].

El documento técnico fue supervisado por el economista Rommel Acevedo, SecretarioGeneral de ALIDE, y fue elaborado por el economista Romy Calderón Alcas, Jefe delPrograma de Estudios Económicos E Información, con el apoyo de los señores RaúlJiménez Mori y Javier Carbajal Galarza, practicantes del programa.

ÍÍNNDDIICCEE

PARTE I: LÍNEAS Y PROGRAMAS DE FINANCIAMIENTO PARALA VIVIENDA E INFRAESTRUCTURA DE LA BANCADE DESARROLLO

Banco Ciudad, Argentina

Banco Hipotecario, Argentina

Banco Provincia de Buenos Aires (BAPRO), Argentina

Banco Nacional do Desenvolvimento Económico e Social (BNDES), Brasil

Caixa Económica Federal (CEF), Brasil

Banco del Desarrollo de Chile

Banco Agrario de Colombia

Financiera de Desarrollo Territorial S.A. (FINDETER), Colombia

Fondo para el Financiamiento del Sector Agropecuario (FINAGRO), Colombia

Banco Multisectorial de Inversiones (BMI), El Salvador

Banco Nacional de Obras y Servicios Públicos S.N.C. (BANOBRAS), México

Corporación Financiera Nacional (COFIDE), Perú

Banco de Materiales (BANMAT), Perú

Banco Nacional de la Vivienda (BNV), República Dominicana

Banco Hipotecario del Uruguay (BHU)

PARTE II: FONDOS Y PROGRAMAS NACIONALES DE APOYO ALA VIVIENDA E INFRAESTRUCTURA

ChileProgramas del Ministerio de Vivienda y Saneamiento

ColombiaProgramas del Instituto Nacional de Vivienda de Interés Social yReforma Urbana

Costa RicaSistema Financiero Nacional para la Vivienda

EcuadorSistema de Incentivos para Vivienda, (SIV)

El SalvadorFondo Nacional de Vivienda Popular (FONAVIPO)Fondo Social para la Vivienda (FOSOVI)

HondurasFondo Social para la Vivienda (FOSOVI)

MéxicoFondo de Operación y Financiamiento Bancario a la Vivienda (FOVI)Instituto del Fondo Nacional para la Vivienda (INFONAVI)Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales delos Trabajadores del Estado (FOVISSSTE)

PanamáProgramas del Ministerio de Vivienda

PerúPrograma MiviviendaPrograma Techo Propio

UruguaySistema Integrado de Acceso a la Vivienda (SIAV)Programa de Créditos para Materiales (CREDIMAT)

PPAARRTTEE IILLÍÍNNEEAASS YY PPRROOGGRRAAMMAASS PPAARRAA EELL

FFIINNAANNCCIIAAMMIIEENNTTOO DDEE LLAA VVIIVVIIEENNDDAA EEIINNFFRRAAEESSTTRRUUCCTTUURRAA DDEE LLAA BBAANNCCAA DDEE

DDEESSAARRRROOLLLLOO

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 88

AARRGGEENNTTIINNAA

BBAANNCCOO HHIIPPOOTTEECCAARRIIOO

Tasa de InterésPrograma o Líneade Crédito

Destino Monto PlazoMoneda Nacional Dólares

“ACCESOINMEDIATO”(Clientes quedocumenteningresos)

Compra de vivienda nueva o usada, ampliación orefacción de vivienda, cancelación de hipoteca odestino libre

Compra de vivienda nueva ousada 70%, ampliación yrefacción 40%, cancelación dehipotecas 70%.Destino libre 40%.

3 a 15 añossalvo destinoadquisición quees de 3 a 20años.

Tasa Fija:13.5% (para créditos de 3 a 10 años);14.5%(para créditos de 11 a 20 años)Tasa Variable:13% (para créditos de 3 a 10 años);13.5% (1) (para créditos de 11 a 20)

“CONFIANZA”(Clientes quedocumenteningresosparcialmente)

Compra de vivienda nueva o usada, ampliación orefacción de vivienda, cancelación de hipoteca odestino libre

Compra de vivienda nueva ousada, 70%; ampliación orefacción 40%; cancelación dehipoteca, 50%. Destino libre,40%

3 a 15 añossalvo destinoadquisición quees de 3 a 20años.

Tasa fija:14.5% (para créditos de 3 a 10 años);15.5%(para créditos de 11 a 20 años)En el caso de destino libre:19% ( 3 a 10);20% (11 a 15 años)

CONFIANZA 50 y50(Clientes que nodocumentaningresos)

Compra de vivienda nueva o usada, ampliación orefacción de vivienda, cancelación de hipotecacuyo destino original haya sido la adquisición deviviendas o destino libre

Hasta 50% 3 a 15 añossalvo destinoadquisición quees de 3 a 20años.

Tasa Fija16% (para créditos de 3 a 10 años);16.5%(para créditos de 11 a 20 años)Destino Libre20% (de 3 a 10 años);21% (de 11 a 15 años).

Piso: 13% a 10 años. LIBOR + 8, Piso: 13.50% a 20 años. LIBOR + 8.5 Ajustable trimestralmente. Información recogida a junio del 2002, a enero de 2003 el banco no cuenta líneas de crédito disponible,según información de su pagina web.

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 99

BBAANNCCOO CCIIUUDDAADD DDEE BBUUEENNOOSS AAIIRREESS

Programa oLínea deCrédito

Destino Monto Plazo Tasa de Interés

Moneda Nacional DólaresEmpresaConstructora

Financia la construcción de edificios de 1, 2 y 3 ambientes aempresas que se dedican a la construcción de viviendas en terrenospropios, libres de gravamen, dentro de la Capital Federal yConurbano Bonaerence.

Hasta el 70% del costo deconstrucción

Máximo de 24 meses.

Programa Buenos Aires Competitivo del Banco CiudadPymes IndustriaCiudadSepymes –HipotecarioTotal

Línea de crédito comercial con garantía hipotecaria en U$Sexclusiva para la expansión de pequeñas y medianas empresas yemprendimientos unipersonales que realicen actividadescomercialesDestinado a la adquisición, refacción, terminación y ampliación delocales u oficinas, cancelación de hipoteca preexistente, deinmuebles destinados a locales u oficinas, u obtención definanciamiento con otro destino

Hasta U$S200 mil con unfinanciación máxima del 50% delprecio de compra o valor de tasacióndel inmueble

Hasta 60 meses

Fachadas,Marquesinas yAceras

Destinada a los consorcios de propietarios de edificios con fines demodernizar, mejorar, refaccionar la estructura edilicia.Destinada a la realización de mejoras en edificios a través de laconstrucción, reconstrucción, reparación de aceras, fachadas y/omarquesinas

$20 mil 24 meses

Pymes InfraestructuraEscuelasPrivadas conSubsidio delGobierno de laCiudad deBuenos Aires

Préstamo para escuelas privadas que cuentan con subsidios delGCBA y que desean mantener o remodelar los edificios escolares,como así también adquirir mobiliario a fin de optimizar suscondiciones para adecuarse al nuevo plan de enseñanza.Destinando a: 1) Obras de remodelación y/o mantenimiento; y, 2)compra de mobiliario

1) Hasta $100 mil, máximo 100%del presupuesto del contratista.2) Hasta $20 mil, máximo 100% delpresupuesto de compra

1) Hasta 48 meses, conun período de gracia de6 meses.2) Hasta 36 meses

EmpresasConstructorasde Viviendas,Oficinas yCocheras

Línea de crédito en pesos y dólares que se encuentra disponiblepara aquellas empresas constructoras que deseen llevar adelante suactividad, donde los desembolsos que deberán realizar serán de un10% a la firma del mutuo hipotecario, sin superar el 50% del valordel terreno y lo adherido al mismo según tasación del Banco.Destinado a construcción de viviendas, oficinas y cocheras en laCiudad de Buenos Aires y área metropolitana para su posteriorventa a usuarios finales.

1) Hasta el 70% de la construcciónde vivienda y cocheras, sobre terrenolibre de gravamen.2) Hasta el 50% del costo de laconstrucción de oficinas, sobreterreno libre de gravamen

Según el ritmo de laconstrucción de la obracon un máximo de 24meses, ampliable hastaen 6 meses en funciónde las unidades aún novendidas

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 1100

EmpresasConstructorasde Obras delG.C.B.A.

Línea de crédito para aquellas empresas constructoras que realicencontratos de obras públicas y cuyo comitente sea el Gobierno de laCiudad de Buenos Aires.Destinado a Asistencia para empresas contratistas del GCBA.

1) Crédito básico: será entre el 5% yel 10% del monto del contrato.2) Crédito rotativo: será entre el 75%y el 85% del monto de la obra.

De acuerdo a laduración de la obra

Ciudad Pymes– HipotecarioTotal

Línea de crédito comercial con garantía hipotecaria en U$Sexclusiva para la expansión de pequeñas y medianas empresas yemprendimientos personales que realicen actividades comercialesDestinado a la adquisición, refacción, terminación y ampliación delocales u oficinas, cancelación de hipoteca preexistente, deinmuebles destinados a locales u oficinas.

Hasta U$S200 mil, siendo lafinanciación máxima del 50% delprecio de compra o valor de tasacióndel inmueble

Hasta 60 meses

Tasas Implícitas anualizadas: Tasa Activa Promedio en Moneda Nacional = 16.69% anual. Tasa Activa Promedio en Moneda Extranjera = 13.88 % anual. Información recogida a junio del2002.

BBAANNCCOO PPRROOVVIINNCCIIAA DDEE BBUUEENNOOSS AAIIRREESS ((BBAAPPRROO))

Créditos personalesTasa de InterésPrograma o Línea de

CréditoDestino Monto Plazo

Moneda Nacional DólaresPréstamos HipotecariosPréstamo inmobiliario“BAPRO Vivienda”(pesos o US$)

Préstamos para adquisición, construcción, terminación,ampliación o refacción de viviendas. Se podrá admitircombinación de destinos. Para toda la Provincia y tambiénpara la Capital Federal.

Desde U$S o $ 10,000 hasta U$S o $300,000.

Hasta 20 años. $10 mil: 11.23%efectivo anual(a junio del 2001)

U$S10 mil:10.72%efectivo anual

Préstamo inmobiliario“BAPRO Solución”(Pesos o US$)

Préstamos para cancelación de hipotecas (bancarias oparticulares sobre la vivienda objeto del crédito) y otrosfines. Se podrá admitir la combinación de destinos. Paratoda la Provincia y también para la Capital Federal.

Desde U$S o $ 10,000 hasta 300,000 Hasta 20 años $ 10 mil: 13.5%efectivo anual (ajunio del 2001)

U$S10 mil:12.98%efectivo anual

Para la compra y/oedificación de oficinas,cocheras y locales engeneral(En US$)

Beneficiarios: Personas físicas o jurídicas que acreditencapacidad legal, patrimonial, económica y financiera, dela Provincia de Buenos Aires y Capital Federal.Destino: Compra (nuevos o usados), edificación(construcción, ampliación o terminación) de oficinas,cocheras y locales en general.

Mínimo: U$S10 milMáximo: U$S150 milPudiendo financiar desde el 60% hasta el100% de la inversión

Desde 5, 8, 10,12, 15 y hasta 20años.

12% nominalanual

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 1111

Préstamos HipotecariosPara MicroempresariosBonarenses(Pesos o US$)

Dirigido a personas físicas o jurídicas - titulares depequeñas unidades productivas o dedicadas a la prestaciónde servicios, radicadas en la Provincia de Buenos Aires,caracterizadas como microempresarios, con unaantigüedad en la actividad de 12 meses.Esta destinado a la compra o edificación de inmueblesdestinados a la explotación; reprogramación de pasivos;otros fines diversos; compra de materias primas, gastos deproducción y comercialización; adquisición de bienes deuso de nuevos o usados, en perfectas condiciones defuncionamiento.Garantías: Hipotecaria sobre el inmueble objeto delpréstamo (compra o edificación) y/o sobre otros, asatisfacción del Banco.

$25 mil. Hasta el 70 % del valor de tasaciónasignado por el Banco al inmueble ofrecidoen garantía

10 años en 120cuotasmensuales yconsecutivas

13 % nominalanual

11 % nominalanual

Información recogida a junio del 2002, a enero de 2003, las líneas de crédito del banco se encuentran suspendidas provisoriamente según información de su pagina web.

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 1122

BBRRAASSIILL

BBAANNCCOO NNAACCIIOONNAALL DDEE DDEESSEENNVVOOLLVVIIMMEENNTTOO EECCOONNÓÓMMIICCOO EE SSOOCCIIAALL ((BBNNDDEESS))

Tasa de InterésPrograma o Línea deCrédito

Destino Monto PlazoMoneda Nacional Dólares

Programas de Desarrollo SocialPrograma deFortalecimiento yModernización de lasEntidadesFilantrópicas de SaludIntegrantes del SUS

Busca garantizar y ampliar la capacidad de atención delSistema Único de Salud (SUS), a través del fortalecimientoy modernización de su red de hospitales.Beneficiarios: hospitales caracterizados como filantrópicos.

Hasta 100% de la inversión total. Hasta 10 años paraoperaciones sobre losR$7 millones.

Hasta 7% al año

Programa deRecuperación yAmpliación de losMedios Físicos de lasInstituciones deEnseñanza Superior(IES), e InstitucionesPúblicas

Podrá obtener financiamiento para proyectos de inversiónque busquen la ampliación y modernización deinstalaciones y equipos de las universidades, medianteexistencia de inmuebles a ser enajenados y flujo regular deingresos conseguidos por prestaciones de servicios.Financia: Obras civiles y equiposGarantías: A ser definidas por la institución financieraacreditada, observadas las regulaciones del BNDES

Proy. de enajenación patrimonial:Hasta 70% del valor del inmueble.Adquisición de inmuebles a serenajenados: Hasta 100% del valor deventa del inmueble.Proy. de inversión de universidades ysus fundaciones, sin previsión dealienación patrimonial, para mejorarel flujo de caja a través del uso de supatrimonio de forma productiva:Hasta 100% de las inversiones

Proyectos deenajenación patrimonial:Hasta 10 años;Adquisición deinmuebles a serenajenados por las IESpúblicas: Hasta 10 años;Proy. de inversión de lasUniv. y susFundaciones: Hasta 10años

Proy. de enajenaciónpatrimonial: 10%aa +spread del agenteAdq. de inmuebles aser enajenados por lasIES: 12.5% a.a. +spread del agenteProy. de inv. de lasUniv. y susFundaciones: 10%aa +spread del agente.

Programa deRecuperación yAmpliación de losMedios Físicos de lasInstituciones deEnseñanza Superior –Instituciones Privadas

Financiamiento de obras civiles y equipos de proyectos deinversión que busquen la ampliación y modernización deinstalaciones de equipos de las universidades. Eldesembolso de los recursos se realiza según cronográma deejecución físico y financiera de las obras o instalaciones.Garantías: A ser definidas por la institución financieraacreditada, observadas las regulaciones del BNDES

Hasta 80% de las inversionesfinancieras, admitida la adquisiciónde libros como contrapartida.

Hasta 10 años,incluyendo el periodo degracia de hasta 24meses.

12% a.a. + spread delagente.

ProyectoMultisectorialIntegrado (PMI)

Proyecto que incluye un conjunto de inversiones endiversos sectores sociales (saneamiento básico,infraestructura social, etc), que implantados de formacoordinada, transformen las condiciones de vida de lapoblación beneficiada.

Según sea la evaluación por líneas de crédito: FINAME, FINEM, BNDES AUTOMATICO, delBNDES

Tasa de interés a largo plazo (TJLP) =11% anual (enero-marzo 2003. Tipo de cambio (TC) = 3.6 reales por dólar, enero 2003.

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 1133

CCAAIIXXAA EECCOONNÓÓMMIICCAA FFEEDDEERRAALL ((CCEEFF))

Tasa de InterésPrograma o Línea deCrédito

Destino Monto PlazoMoneda Nacional Dólares

Carta de Crédito delFondo de Amparo alTrabajador.(Adquisición)

La adquisición de inmuebles residencialesurbanos nuevos, destinados a la clase media,creado con el objeto de disminuir el déficithabitacional. Se permite la utilización de losrecursos de la cuenta vinculada al FGTS para elpago parcial del inmueble. El monto de la rentafamiliar destinada al pago del crédito no debeexceder del 30%

Hasta R$180 mil.Financia inmuebles con valor de ventade hasta R$350 mil y de hasta R$450mil para inmuebles ubicados en lasregiones metropolitanas de Sao Paulo,Río de Janeiro, Brasilia, BelloHorizonte, Porto Alegre, Curitiba,Recife e Salvador.

Hasta 204 mesesde amortización

5.5% + TJLP.. La TJLP es unatasa efectiva valida para eltrimestre civil.Tasa de abertura del crédito de1% del valor delfinanciamiento, no puede serinferior a R$200

Carta de Crédito delFondo de Amparo alTrabajador.(Construcción)

La construcción de inmuebles residencialesurbanos, destinados a la clase media, creado conel objeto de disminuir el déficit habitacional.Esta línea funciona con recursos del Fondo deAmparo al Trabajador (FAT), vinculada alprograma de generación de empleo y renta en laindustria de construcción civil y al sistemafinanciamiento inmobiliario.

Hasta R$180 mil.Financia inmuebles con valor de ventade hasta R$350 mil y de hasta R$450mil para inmuebles ubicados en lasregiones metropolitanas de Sao Paulo,Río de Janeiro, Brasilia, BelloHorizonte, Porto Alegre, Curitiba,Recife e Salvador.

De construcción:18 meses.De amortización:204

4% + TJLP. La TJLP es unatasa efectiva valida para eltrimestre civil.Tasa de abertura del crédito de1% del valor de financiamiento,no puede ser inferior a R$200

Financiamiento deInmuebles en Planta oen Construcción

Busca hacer viable la producción deemprendimientos, financiando inmuebles enplanta o en fase de construcción, directamente apersonas físicas. Se permite la utilización de losrecursos de la cuenta vinculada al FGTS para elpago parcial del inmueble.

Hasta R$180 mil. Financia inmueblescon valor de venta hasta por R$350 mily hasta R$450 mil para inmueblesubicados en las regiones metropolitanasde Sao Paulo, Río de Janeiro, Brasilia,Bello Horizonte, Porto Alegre,Curitiba, Recife e Salvador.Financia hasta el 90% del valor deventa

De construcción:24 meses.

TJLP + 4%Aprox. 15% anual

Carta de CréditoFGTS Individual

Dirigida a familias con ingresos familiaresmenores a R$4,500. Financia la adquisición dela casa propia. Con esta carta de crédito FGTSindividual se puede acceder a tasas de interesesespeciales. La carta de crédito es valida por 30días prorrogable por 30 días más. El monto de larenta familiar comprometida para el pago delcrédito no debe exceder del 30%

Financia hasta el 80% del valor deventa con los siguientes limites:R$8 mil en lotes urbanizados; R$44 milen compra de inmuebles residencialesusados; y R$64 mil en la adquisición deinmuebles residenciales nuevos.

Hasta 20 años.Hasta 239 mesesde amortización.

Renta familiar bruta R$1.000 =6% anualRenta familiar bruta de R$1.000a R$3.250 = 8.16% anualRenta familiar bruta de R$3.250a R$4.500 = 10.6% anual.También para financiamientosuperiores a R$55 mil

Construcard(Personas Naturales)

Para la compra de materiales de construcción, deinmuebles residenciales urbanos. Las comprasson realizadas con la tarjeta construcard pormedio del sistema electrónico de respuesta

Mínimo: R$1,000. Máximo depende dela capacidad de pago y calificación deriesgo del cliente.

La tarjeta tiene unplazo de consumode hasta 6 meses, apartir del cual la

1.9% nominal mensual.Tarifa de apertura del crédito:R$15. Tarifa de investigacióncatastral: R$10

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 1144

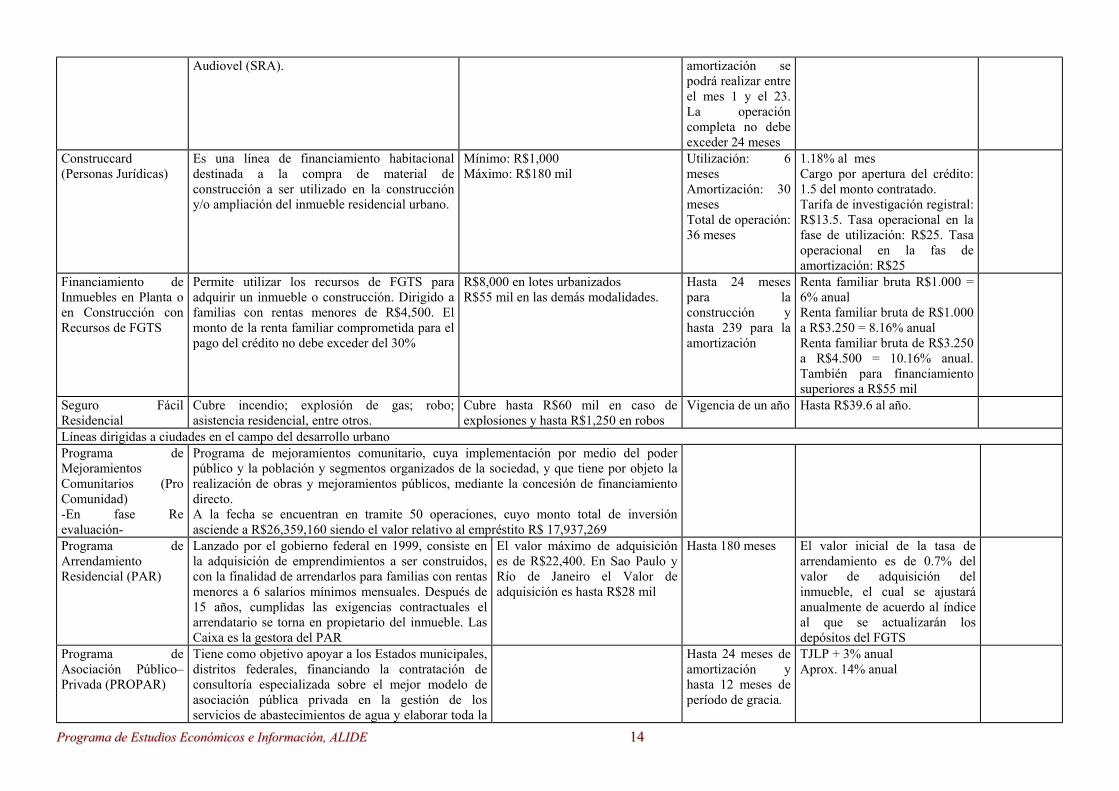

Audiovel (SRA). amortización sepodrá realizar entreel mes 1 y el 23.La operacióncompleta no debeexceder 24 meses

Construccard(Personas Jurídicas)

Es una línea de financiamiento habitacionaldestinada a la compra de material deconstrucción a ser utilizado en la construccióny/o ampliación del inmueble residencial urbano.

Mínimo: R$1,000Máximo: R$180 mil

Utilización: 6mesesAmortización: 30mesesTotal de operación:36 meses

1.18% al mesCargo por apertura del crédito:1.5 del monto contratado.Tarifa de investigación registral:R$13.5. Tasa operacional en lafase de utilización: R$25. Tasaoperacional en la fas deamortización: R$25

Financiamiento deInmuebles en Planta oen Construcción conRecursos de FGTS

Permite utilizar los recursos de FGTS paraadquirir un inmueble o construcción. Dirigido afamilias con rentas menores de R$4,500. Elmonto de la renta familiar comprometida para elpago del crédito no debe exceder del 30%

R$8,000 en lotes urbanizadosR$55 mil en las demás modalidades.

Hasta 24 mesespara laconstrucción yhasta 239 para laamortización

Renta familiar bruta R$1.000 =6% anualRenta familiar bruta de R$1.000a R$3.250 = 8.16% anualRenta familiar bruta de R$3.250a R$4.500 = 10.16% anual.También para financiamientosuperiores a R$55 mil

Seguro FácilResidencial

Cubre incendio; explosión de gas; robo;asistencia residencial, entre otros.

Cubre hasta R$60 mil en caso deexplosiones y hasta R$1,250 en robos

Vigencia de un año Hasta R$39.6 al año.

Líneas dirigidas a ciudades en el campo del desarrollo urbanoPrograma deMejoramientosComunitarios (ProComunidad)-En fase Reevaluación-

Programa de mejoramientos comunitario, cuya implementación por medio del poderpúblico y la población y segmentos organizados de la sociedad, y que tiene por objeto larealización de obras y mejoramientos públicos, mediante la concesión de financiamientodirecto.A la fecha se encuentran en tramite 50 operaciones, cuyo monto total de inversiónasciende a R$26,359,160 siendo el valor relativo al empréstito R$ 17,937,269

Programa deArrendamientoResidencial (PAR)

Lanzado por el gobierno federal en 1999, consiste enla adquisición de emprendimientos a ser construidos,con la finalidad de arrendarlos para familias con rentasmenores a 6 salarios mínimos mensuales. Después de15 años, cumplidas las exigencias contractuales elarrendatario se torna en propietario del inmueble. LasCaixa es la gestora del PAR

El valor máximo de adquisiciónes de R$22,400. En Sao Paulo yRío de Janeiro el Valor deadquisición es hasta R$28 mil

Hasta 180 meses El valor inicial de la tasa dearrendamiento es de 0.7% delvalor de adquisición delinmueble, el cual se ajustaráanualmente de acuerdo al índiceal que se actualizarán losdepósitos del FGTS

Programa deAsociación Público–Privada (PROPAR)

Tiene como objetivo apoyar a los Estados municipales,distritos federales, financiando la contratación deconsultoría especializada sobre el mejor modelo deasociación pública privada en la gestión de losservicios de abastecimientos de agua y elaborar toda la

Hasta 24 meses deamortización yhasta 12 meses deperíodo de gracia.

TJLP + 3% anualAprox. 14% anual

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 1155

documentación necesaria para la implementación delmodelo. El programa es apoyado por la CAIXA y elBNDES, y se destina a los municipios, Estados,concesionarios de servicios de saneamiento.

Vivir mejor Este programa actúa, exclusivamente, en áreas demayor concentración de pobreza del país promoviendoel desarrollo urbano por medio de 2 factoresprincipales: a) mejorando y ampliando los servicios desaneamiento básico ambiental; y, b) aumentando laoferta habitacional.

Pro - Saneamiento Tiene como objetivo promover la mejora decondiciones de salud y de calidad de vida de lapoblación por medio de las acciones de saneamientointegradas y articuladas con otras políticas sectoriales.Su implementación se da por la concesión definanciamientos a Estados, distritos federales,municipios, concesionarios de los servicios desaneamiento y órganos autónomos municipales, siendoel FGTS la fuente de recursos.

Financia hasta el 90% de lainversión, exigiendo comocontrapartida el restante.

Hasta 180 mesesde amortización yhasta 36 meses deperiodo de gracia.

Entre 5% hasta 8% nominalanual.

Pro – Vivienda Es desarrollada por el poder público con el apoyo de laCAIXA. Su objetivo es crear alternativashabitacionales para la población de bajos recursos, asícomo promover la mejora de la calidad de vida. Elprograma concede financiamientos del FGTS aEstados, distritos federales, municipios, órganos de lasadministraciones directas e indirectas.

Financia hasta el 90% de lainversión, exigiendo comocontrapartida el restante.Limitado hasta R$8.5 mil.

180 meses deamortización con18 meses degracia.

5% anual.Remuneración del agentefinanciero es de 2% anual.

Pro – Infra Es un programa del gobierno federal que financia acciones que buscan mejorar lainfraestructura de transporte colectivo urbano y de aumento de la seguridad vial. Suobjetivo es reducir los costos de desplazamiento, la polución ambiental y el número deaccidentes de transito a fin de disminuir las situaciones de riesgo e insalubridad en áreashabitadas por la población de baja renta. El programa es operado con recursos del Presupuesto General de la Unión, que sonredistribuidos a los Estados, Distrito Federal y Municipios, a través de la CAIXA.

Brasil Juega Bonito Busca fomentar proyectos, de gestión integrada, de residuos sólidos urbanos. Es unprograma operado con recursos de Presupuesto General de la Unión, redistribuidos a losEstados, distrito federal y municipios, dichos recursos son depositados en la CAIXALas operaciones son seleccionadas por el Fondo Nacional del Medio ambiente, órganogestor del programaSe financiara: la elaboración de planes de gestión integrado de residuos sólidos;elaboración de proyectos ejecutivos para la implantación terreno sanitario; implantaciónde unidades de tratamiento, implantación de unidades de obras de destino final.

Programa deFinanciamiento a

Busca crear posibilidades de financiamiento a concesionarioprivados de servicios de agua, buscando la implementación

FGTS: hasta 75% de laoperación

FGTS: hasta 120meses con 24

FGTS: hasta 8% anual, laremuneración de la CAIXA es

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 1166

ConcesionariosPrivados de Serviciosde Saneamiento

de inversiones necesarias para la operacionalización de lossistemas concebidos en los contratos de concesión.Financia el abastecimiento de agua y el desarrollooperacional.Utiliza recursos del FGTS y del BNDS automático.

BNDES automático: hasta60% de la operación

meses de graciaBNDESautomático: hasta120 meses con 24meses de gracia

de 2% anualBNDES automático: TJLPlimitada a 6% más un spread porriesgo. La diferencia entre laTJLP y el limite de 6% anual secapitaliza en el saldo deudor.

Pro - Moradia Busca apoyar al sector publico para que en coordinación conotras políticas sectoriales dote de una mejor calidad de vida ala población de bajos ingresos. Financia, entre otros, laadquisición de lotes, construcción de viviendas, residenciales,compra de materiales.

Financia hasta el 90% dela inversión. Hasta R$8.5mil

Hasta 180 mesesde amortizacióncon 18 meses deperiodo de gracia.

5% anualtasa de riesgo hasta 1.5%Remuneración del agentefinanciero hasta 2%.

Mejor Saneamiento Tiene por objetivo promover acciones integradas de desarrollo urbano en las regiones de mayor concentración de pobreza del país, contribuyendopara a universalización de la cobertura de los servicios de saneamiento básico y ambiental, ampliando a oferta habitacional y promoviendo lamejoría de las condiciones de habitabilidad y de la infraestructura urbana, destinándose a áreas con frágil base económica.

Programa de AcciónSocial en SaneamientoPass-BID

Tiene como objetivo implementar proyectos integrados de saneamiento en áreas de pobreza, universalizando los servicios de abastecimiento deagua y sanitario.Beneficia a municipios con entre 15 mil y 50 mil habitantes y con déficit de infraestructura sanitaria. Utiliza recursos del BID.

Proyecto de AsistenciaTécnica al Programade Saneamiento paraPoblaciones en áreasde Bajos Ingresos(PAT PROSANEAR)

Busca prestar apoyo técnico y financiero a los agentes beneficiarios (Estados, distritos federales, municipios e prestadores de servicios desaneamiento), por medio de recursos no remunerados, para a elaboración de Planos de Desarrollo Local Integrado (PDLI) y Proyectos deSaneamiento Integrado (PSI).Los recursos destinados al PAT PROSANEAR son del orden de US$49 millones (US$30 millones del Banco Internacional de Reconstrucción yDesarrollo y US$19 millones de contrapartida no financiera de la Unión y de los agentes beneficiarios). Del total de US$30 millones, US$28,4millones serán gastos con servicios de consultoría y entrenamiento. La mayor parte de los recursos son para el componente de preinversión, parafinanciar la elaboración de los referidos PDLI y PSI.

Programa deModernización delSector de Saneamiento

Busca mejorar la eficiencia y productividad en la prestación de los servicios sanitarios. Prevé la utilización de US$211 millones, formalizados através de tres acuerdos: US$130 millones del contrato con el BIRD, siendo US$75 millones captados por la CAIXA, US$30 millones por mediodel BNDES y US$25 millones ya contratados con la Secretaria Especial de Desarrollo Urbano, los restantes US$ 81 millones serán decontrapartidas locales.

Programa HABITARE En el área de la investigación este programa ha sido creado para que con participación del sector público, productivo y académico se busquesoluciones habitacionales para la población de bajos ingresos. Financia proyecto en las líneas siguientes: Diseminación y evaluación delconocimiento disponible; gestión de calidad y productividad; normalización y certificación; utilización de residuos en la construcción; proposiciónde criterio de urbanización y aspectos de infraestructura, evaluación de políticas públicas, innovación tecnológica.

Programa deInvestigación enSaneamiento Básico(PROSAB)

Es un programa de acción conjunta para el desarrollo de alternativas tecnológicas en el área de saneamiento básico cuyas prioridades son las líneasde investigación con mayor posibilidad de dar solución a los problemas de las poblaciones populares menos favorecidas

Infraestructura Objetiva la refacción de centros históricos urbanos. Para participar en este programa fueron elegidos 20 municipios. Los programas enfatizan lanecesidad de un enfoque integrado con relación a la preservación y rehabilitación de monumentos nacionales e inversiones complementarias quemejoren el entorno, seguridad y el uso sustentable.Los recursos provienen del BID, con un valor de US$ 62,5 millones, los cuales tienen como contrapartida federal US$ 30,0 millones,

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 1177

Programa deDesarrolloComunitario(PRODEC)

Los proyecto que financia incluyen, en infraestructura, equipos comunitarios, construcción de muros, conservación de áreas comunes. Ademásincluye rubros como capacitación y actividades culturales.

Proyectos de Apoyo alDesarrollo del SectorAgropecuario

Busca prestar apoyo financiero y técnico a las familias de agricultores y a los municipios favoreciendo el aumento de la producción agrícola,generación de empleo y mejora de ingresos.Financia rubros tales como electrificación rural, construcciones rurales y agroindustriales, desarrollo rural como saneamiento básico y educación,entre otros.

Programa Nacional deFortalecimiento de laAgricultura Familiar(PRONAF)

Busca apoyar técnica y financieramente la implantación, ampliación, modernización, racionalización y reubicación de la infraestructura necesariapara el fortalecimiento de la agricultura familiar, mediante la realización de obras públicas, compras de maquinarias, equipos y contratación deservicios.

Programa de Gestióndel Ministerio deDeporte y Turismo

Busca apoyar acciones de fomento al deporte y turismo que se destinan a construcción, ampliación y mejoría de infraestructura deportiva yturística.

Acciones deMunicipalización doTurismo

Busca datar de mejor infraestructura de servicios de limpieza urbana a los municipios turísticos integrantes del Programa Nacional deMunicipalización del Turismo.

Programa Nnacionalde InfraestructuraTurística

Financia la construcción de aeropuertos, helipuertos, terminales marítimos, medios de hospedajes, plazas públicas, parques, casas de cultura ymuseos, centros de comercialización de productos artesanales, recuperación de infraestructuras turísticas, entre otros.

Habitar – Brasil/BID Programa Habitar-Brasil/BID busca la promoción de intervenciones en asentamientos localizados en regiones metropolitanas, capitales del Estadoy aglomeraciones urbanas, por medio de los subprogramas siguientes: Desarrollo Institucional de Municipios y Urbanización de AsentamientosSubnormalesHasta enero de 2002, fueron firmados cerca de 120 operaciones con una inversión de más de R$260 millones.

Programa Vivir Mejor Tiene por objetivo promover acciones integradas de desarrollo urbano en la regiones de mayor concentraciones de pobreza, contribuyendo para laampliación de la cobertura de servicios de saneamiento básico y ambiental, ampliando la oferta de inmuebles y promoviendo las mejoras en lascondiciones habitacionales y de infraestructura urbanaDesarrolla las siguientes acciones: Acciones de lotes urbanizados, aciones de urbanización y acciones de producción de casas.

Rehabilitación deSitios Históricos

Busca promover la rehabilitación de sitios históricos por medio de acciones que integren la preservación del patrimonio y el desarrollo urbano. LaCAIXA actúa principalmente por medio de las líneas de crédito habitacionales disponibles destacando el componente habitacional. Es también elobjetivo de la CAIXA promover la mejoría de las condiciones de vida de los habitantes de las áreas involucradas.

Programa de GestiónUrbana

Es un programa del gobierno federal mantenido con recursos del Presupuesto General de la Unión, que tiene por objetivo fortalecerinstitucionalmente a los municipio con la promoción de estudios sectoriales y referenciales afin de fomentar acciones de desarrollo urbano enconcordancia con la política de desarrollo urbano del gobierno federal.Los fondos disponibles son intermediados hacia los Estado, distritos federales y municipios, de acuerdo con las etapas ejecutadas y comprobadas.Los recursos son depositados en una cuenta especifica de la CAIXA, exclusivamente para la movilización de valores relativos y la ejecución delobjetivo asignado en el contrato.Financia la realización de estudios para formulación de planos municipales de desarrollo urbano sustentable y la realización del plan estratégicomunicipal para asentamientos. Subnormales

FGTS: Fondo de Garantía por Tiempo de Servicio. TJLP : Tasa de Interés de Largo Plazo. 11% anual de febrero a marzo del 2003. El tipo cambio al 31/01/2003 = 3.53 reales por US$.

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 1188

CCHHIILLEE

BBAANNCCOO DDEELL DDEESSAARRRROOLLLLOO

Tasa de InterésPrograma oLínea deCrédito

Destino Monto PlazoMoneda Nacional Dólares

Adquisición deVivienda

Para microempresarios. Adecuada para financiar la compra de suvivienda, nueva o usada.

Monto: Hasta UF 750 (Aprox.US$19 mil).

Hasta 8, 12 ó 20 años.

Créditohipotecariopara personas

El Crédito Hipotecario para la Vivienda es un crédito de largoplazo, cuyo financiamiento se obtiene a través de la emisión deletras de crédito.

El Banco financiará su compra apartir de un monto equivalente a UF300 (Aprox. US$7.5 mil).,

Hasta 8, 12, 15 y 20años.

A enero del 2003: Unidad de Fomento UF= $16740. Tipo de Cambio 1 US$ = $ 710. 1UF=US$23.57. Tasa de Interés: Tasa máxima convencional vigente es 13.92% anual.

CCOOLLOOMMBBIIAA

BBAANNCCOO AAGGRRAARRIIOO DDEE CCOOLLOOMMBBIIAA

Tasa de InterésPrograma oLínea de Crédito

Destino Monto PlazoMoneda Nacional Dólares

Vivienda Rural El subsidio familiar de vivienda de interés social rural es para: 1)mejoramiento de vivienda y saneamiento básico (solución tipo A); 2)construcción de vivienda en sitio propio (solución tipo B); 3) construcciónde vivienda nueva (solución tipo C). El valor final de la vivienda,descontando el valor del lote para la solución tipo A y B, no podrá superar50 salarios mínimos mensuales legales (Aprox. US$6.5 mil)

El monto del subsidio es de 10 a 15salarios mínimos mensuales legalespara la solución Tipo A (aprox. hastaUS$2 mil). Para las soluciones B oC, está entre 15 y 18 SMLM (aprox.hasta US$2.4 mil).

Tasas de Interés de Crédito Según Origen de los Fondos(Tasas de Interés Vigentes enero del 2003)Tipo de Crédito Tasa Efectiva Anual

Findeter 15.63%Recursos Propios > Ahorradores 19.29%Recursos Propios > Resolución 19/90 21.82%Salario mínimo legal Diario: $332 (a enero del 2003). Tipo de cambio de pesos por US$: 2948.3 (enero de 2003)

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 1199

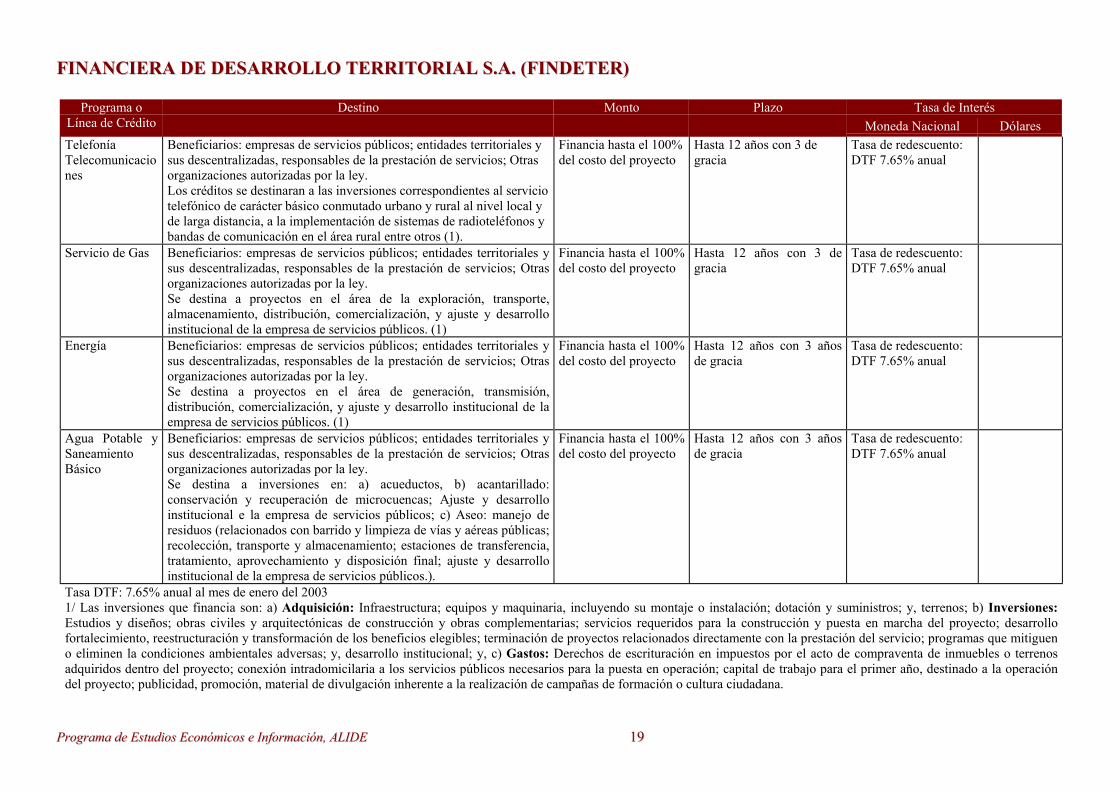

FFIINNAANNCCIIEERRAA DDEE DDEESSAARRRROOLLLLOO TTEERRRRIITTOORRIIAALL SS..AA.. ((FFIINNDDEETTEERR))

Tasa de InterésPrograma oLínea de Crédito

Destino Monto PlazoMoneda Nacional Dólares

TelefoníaTelecomunicaciones

Beneficiarios: empresas de servicios públicos; entidades territoriales ysus descentralizadas, responsables de la prestación de servicios; Otrasorganizaciones autorizadas por la ley.Los créditos se destinaran a las inversiones correspondientes al serviciotelefónico de carácter básico conmutado urbano y rural al nivel local yde larga distancia, a la implementación de sistemas de radioteléfonos ybandas de comunicación en el área rural entre otros (1).

Financia hasta el 100%del costo del proyecto

Hasta 12 años con 3 degracia

Tasa de redescuento:DTF 7.65% anual

Servicio de Gas Beneficiarios: empresas de servicios públicos; entidades territoriales ysus descentralizadas, responsables de la prestación de servicios; Otrasorganizaciones autorizadas por la ley.Se destina a proyectos en el área de la exploración, transporte,almacenamiento, distribución, comercialización, y ajuste y desarrolloinstitucional de la empresa de servicios públicos. (1)

Financia hasta el 100%del costo del proyecto

Hasta 12 años con 3 degracia

Tasa de redescuento:DTF 7.65% anual

Energía Beneficiarios: empresas de servicios públicos; entidades territoriales ysus descentralizadas, responsables de la prestación de servicios; Otrasorganizaciones autorizadas por la ley.Se destina a proyectos en el área de generación, transmisión,distribución, comercialización, y ajuste y desarrollo institucional de laempresa de servicios públicos. (1)

Financia hasta el 100%del costo del proyecto

Hasta 12 años con 3 añosde gracia

Tasa de redescuento:DTF 7.65% anual

Agua Potable ySaneamientoBásico

Beneficiarios: empresas de servicios públicos; entidades territoriales ysus descentralizadas, responsables de la prestación de servicios; Otrasorganizaciones autorizadas por la ley.Se destina a inversiones en: a) acueductos, b) acantarillado:conservación y recuperación de microcuencas; Ajuste y desarrolloinstitucional e la empresa de servicios públicos; c) Aseo: manejo deresiduos (relacionados con barrido y limpieza de vías y aéreas públicas;recolección, transporte y almacenamiento; estaciones de transferencia,tratamiento, aprovechamiento y disposición final; ajuste y desarrolloinstitucional de la empresa de servicios públicos.).

Financia hasta el 100%del costo del proyecto

Hasta 12 años con 3 añosde gracia

Tasa de redescuento:DTF 7.65% anual

Tasa DTF: 7.65% anual al mes de enero del 20031/ Las inversiones que financia son: a) Adquisición: Infraestructura; equipos y maquinaria, incluyendo su montaje o instalación; dotación y suministros; y, terrenos; b) Inversiones:Estudios y diseños; obras civiles y arquitectónicas de construcción y obras complementarias; servicios requeridos para la construcción y puesta en marcha del proyecto; desarrollofortalecimiento, reestructuración y transformación de los beneficios elegibles; terminación de proyectos relacionados directamente con la prestación del servicio; programas que mitigueno eliminen la condiciones ambientales adversas; y, desarrollo institucional; y, c) Gastos: Derechos de escrituración en impuestos por el acto de compraventa de inmuebles o terrenosadquiridos dentro del proyecto; conexión intradomicilaria a los servicios públicos necesarios para la puesta en operación; capital de trabajo para el primer año, destinado a la operacióndel proyecto; publicidad, promoción, material de divulgación inherente a la realización de campañas de formación o cultura ciudadana.

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 2200

FFOONNDDOO PPAARRAA EELL FFIINNAANNCCIIAAMMIIEENNTTOO DDEELL SSEECCTTOORR AAGGRROOPPEECCUUAARRIIOO ((FFIINNAAGGRROO))

Tasa de InterésPrograma o Líneade Crédito

Destino Monto PlazoMoneda Nacional Dólares

Infraestructurapara laTransformaciónPrimaria y/oComercialización

Financia los siguientes rubros: beneficiaderos de café, bodegas, manejo post-cosecha, infraestructura, maquinaria y equipos nuevos o usados, microempresarural, reparación de maquinaria, transporte especializado, unidades y redes de frío.

Hasta 8O% del CDI (2.).Pequeños productores: hasta$25.601.870. Medianos ygrandes productores desegún su capacidad de pago

Peq. productores:Hasta DTF+4Med. y grandesproductores:hasta DTF+8

Infraestructura deServicios deApoyo a laProducción.

Financia los siguientes rubros: Centros de arrendamiento de maquinaria agrícola,Centros para asesoría técnica, Maquinaria y equipos, Infraestructura, Redes de frío,Talleres de reparación, Transporte especializado

Hasta 8O% del CDI Peq. productores:Hasta DTF+4Med. y grandesproductores:hasta DTF+8

Tierras, ViviendaRural,Capitalización yCreación deEmpresas eInvestigación

Financia los siguientes rubros: Asistencia técnica, capitalización y creación deempresas, compra de tierra para uso agropecuario, compra finca paraprofesionales, compra tierra beneficiarios reforma agraria, construcción devivienda campesina, investigación tecnológica, reparación de vivienda campesina.

Peq. productores: Hasta8O% del CDI con un topede 75 smmlv* ($23.175mil) por beneficiario. Otrosproductores: 150 smmlv($46.350 mil)

Hasta 12 años conhasta 3 años degracia.

Peq. productores:Hasta DTF+4Med. y grandesproductores:hasta DTF+8

Tasa DTF: 7.65% anual al mes de enero del 2003. 1/. Fondo Agropecuario de Garantías (FAG): Pequeños productores: la garantía FAG hasta el 80% del valor del crédito. Medianosproductores: la garantía FAG hasta el 60% del valor del crédito. Grandes productores: la garantía FAG hasta el 50% del valor del crédito. Se consideran medianos productores: cuandosus créditos en el sector financiero incluido el crédito a garantizar no supere los 2.500 smmlv ($772.500.000), en caso de ser superior se consideran grandes productores. El FAG norespalda compra de tierras ni la creación y capitalización de empresas. 2/. CDI = Costo Directo de la Inversión. *Salario mínimo legal.

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 2211

EELL SSAALLVVAADDOORR

BBAANNCCOO MMUULLTTIISSEECCTTOORRIIAALL DDEE IINNVVEERRSSIIOONNEESS ((BBMMII))

Tasa de InterésPrograma o Línea deCrédito

Destino Monto PlazoMoneda Nacional Dólares

A) Industria de laconstrucción

Capital de Trabajo permanente; estudios de preinversión;mquinaria y equipo nuevo para construcción; obras deinfraestructura urbana; adquisición de terrenos,instalaciones y edificaciones para uso productivo.

Hasta ¢400 miles. De 4 a 15 años, conperiodos de graciaque van desde 4meses hasta 4 años.

Tasa de redescuento:De 5.5% a 6.25%

B) Construcción devivienda

Construcción de viviendas; Adquisición de terrenos paraconstrucción de viviendas

hasta por un máximo del 80% delcrédito total aprobado por la IFI

Hasta 3 años sinperiodo de gracia.

Tasa de redescuento:De 5.5% a 6.25%

C) Construcción deEdificacionesComerciales

Obras de infraestructura; y adquisición de terrenos. Hasta 15 años con 2años de gracia.

Tasa de redescuento:5.25%

D) Línea especial:Adquisición de viviendaNueva. (en US$)

Adquisición de vivienda nueva Vivienda de hasta ¢500 mil con unaparticipación hasta el 90% del preciode la vivienda a financiar según valortasado por parte de la IFI.

Hasta 10 años sinperiodo de gracia.

Tasa BMI (6% a 10años).

TASAS ACTIVAS DEL BMI A LOSINTERMEDIARIOS FINANCIEROS

aplicable a créditos nuevosVigentes a partir del 1 de noviembre de 2001

Plazo T. Anual de referencia

0 a 1 año 5.00%

1 a 3 años 5.25 %3 a 5 años 5.50 %5 a 7 años 5.75 %7 a 10 años 6.00 %10 a 15 años 6.25 %15 a 20 años 6.50 %más de 20 años 6.75 %

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 2222

MMÉÉXXIICCOO

BBAANNCCOO NNAACCIIOONNAALL DDEE OOBBRRAASS YY SSEERRVVIICCIIOOSS PPÚÚBBLLIICCOOSS SS..NN..CC.. ((BBAANNOOBBRRAASS))

Tasa de InterésPrograma o Líneade Crédito

Destino Monto PlazoMonedaNacional

Dólares

FortalecimientoInstitucional paraEstados yMunicipios(FORTEM)

Obras nuevas de rehabilitación y expansión del servicio; adquisiciones;contratación de servicios; servicios de consultoría; los intereses en periído deinversión y gracia que se generen durante la ejecución de las obras o trabajos, entodos los sectores de atención de BANOBRAS, con excepción de vivienda.

Hasta el 50% del costo de suplan de inversiones, sin queéste supere a US$100millones y no rebase el techode endeudamiento delsolicitante de crédito.

Hasta 25 años,incluyendo períodode gracia máximode hasta 5 años.

Línea Global paraEquipamiento yObras Públicas deGobiernosEstatales yMunicipales

Objetivo: Apoyar a los gobiernos locales con financiamiento ágil para larealización de obras con carácter productivo consideradas en sus programas deinversión anual, que les permita cumplir en tiempo con las metas preestablecidasy con los compromisos derivados de sus planes de desarrollo estatal o municipal.Financia: Estudios y proyectos; agua potable, alcantarillado y saneamiento;infraestructura básica y vial; infraestructura y equipamiento urbano; vivienda ydesarrollos urbanos; vialidad y transporte; fortalecimiento estatal y municipal

Financia el equivalente al30% del programa anual deinversión del estado o delmunicipio.

Hasta 5 años, parael caso de Estados y3 años para el casode municipios

FortalecimientoFinanciero a CortoPlazo paraGobiernosEstatales yMunicipios

Objetivo: a) Apoyar a los gobiernos estatales y municipales mediante unproducto que dé respuesta ágil a las necesidades transitorias de sus tesorerías yque permita atender el pago de compromisos derivados de inversiones públicasproductivas; y, b) Fortalecer el ejercicio del gasto de inversión municipal,canalizando oportunamente recursos crediticios para que la obra pública inicie enlos tiempos establecidosFinancia: Estudios y proyectos; agua potable, alcantarillado y saneamiento;infraestructura básica y vial; infraestructura y equip. urbano; vivienda y des.urbanos; vialidad y transporte; fortalecimiento estatal y municipal. Etc.

Hasta el 10% del total de lasparticipaciones en ingresosfederales

Hasta 365 días

Fomento deEstudios de Pre-inversión

Estudios de perfil, prefactibilidad, factibilidad y proyectos ejecutivos en: aguapotable y alcantarillado; infraestructura básica; infraestructua y equipamientourbano; vivienda y desarrollos urbanos; vialidad y transporte; fortalecimientoestatal y municipal; programa de fomento a la profesionalización de laadministración pública estatal y municipal.

Créditos conFuente de PagoPropia

Objetivo: Promover la realización de proyectos de infraestructura a nivelnacional e incentivar la participación del sector privado en los mismosLos esquemas de financiamiento de proyectos con fuente de pago propia estándiseñados para apoyar obras como: carreteras, puertos, aeropuertos, plantas detratamiento de aguas residuales, plantas potabilizadoras de agua, residuossólidos, alcantarillado, estacionamientos, generación de energía eléctrica, etc.

Monto máximo se determinaconsiderando la capacidad degeneración de recursos delproyecto a un determinadoplazo

Dependiendo deltipo de proyecto

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 2233

Busca apoyar con créditos de liquidez a contratistas de obra pública, para quepuedan llevar a cabo la construcción y mantenimiento, en tiempo y forma, de lainfraestructura básica. Modalidades del programa:

Programa deCrédito paraLiquidez aContratistas deObra Pública

Crédito en cuenta corriente: La fuente de pago del crédito se constituye por el100% de los derechos de cobro de las estimaciones pendientes de pago y porejecutar de los contratos de obra, las cuales se afectan en un fideicomiso. Por loque las disposiciones las efectúa el fiduciario, destinándolas al pago deproveedores, contra la presentación de las facturasGarantías: hipotecarias por 1.25 veces el monto del crédito solicitado; yprendarias por 1.5 veces el monto del crédito solicitado, en cuyo caso serequerirá la obligación solidaria mediante aval de los principales accionistas

Hasta por el 50% de lafuente de pago

3 años TIIE + spread enfunción de lascaracterísticasdel contrato

Crédito a Descuento: Requiere previamente de la suscripción de un Convenioentre BANOBRAS y la dependencia o entidad contratante, mediante el cual seestablecen compromisos que permitan la adecuada operación del Programa.La fuente de pago la constituye la estimación de obra ejecutada y autorizada porla dependencia o entidad contratanteDurante el periodo de vigencia del crédito, se pueden realizar los desembolsoscon estimaciones de diferentes contratos de obra con la dependencia o entidadcontratante que sea elegible. No se requiere de garantías reales

Se determina con base en elprograma de obra del loscontratos por descontar.Los desembolsos no podránser mayores a un 80% delvalor que ampara a laestimación neta.

3 años

Nuevos Desarrollos(ReservasTerritoriales conUrbanizaciónProgramada)

Objetivos: a) Incorporar tierra apta al desarrollo urbano, para impedir el surgimiento de asentamientosirregulares y altos costos en la dotación de infraestructura y servicios; b) Contribuir en los procesos deregularización de la tenencia de la tierra y dotación de servicios básicos a las áreas ya regularizadas; c) Propiciarla redensificación urbana a través del aprovechamiento de baldíos, la ejecución de proyectos rentables quepermitan la mezcla de usos del suelo y el desarrollo sustentable de los centros de población.Financia: Estudios y proyectos; adquisición y habilitación de suelo; adquisición de predios urbanizados; lotescon servicios; lotes sin servicios; regularización de la tenencia de la tierra y dotación de servicios.

Infraestructura paraAgua,Alcantarillado ySaneamiento

Objetivos: a) Financiar proyectos que cubran los rezagos y atiendan las demandas de crecimiento de lapoblación, mediante la construcción rehabilitación y ampliación de los sistemas de agua potable, alcantarillado ysaneamiento; b) Profundizar en la modernización de los servicios mediante la creación y/o consolidación deorganismos operadores municipales, regionales; y, c) Contribuir a mejorar las condiciones del medio ambientedando prioridad a las acciones encaminadas a aminorar el impacto ambiental negativo.En materia de infraestructura y equipamiento de sistemas de agua potable, se financian acciones de captación(incluye perforación de pozos); plantas de bombeo; conducción; potabilización; almacenamiento; regulación;distribución; tomas domiciliarias y medidores.Con relación al alcantarillado, se financian acciones de descargas domiciliarias, red de atarjeas, subcolectores,emisores, drenaje pluvial, cárcamos de bombeo y estructuras de control.En cuanto a saneamiento, se financian estructuras para la disposición de agua residual tratada; plantas detratamiento primario y secundario y se ofrece una línea de crédito contingente y revolvente para el organismooperador por servicios de plantas de tratamiento concesionadas a la iniciativa privada.Las acciones financiables en materia de fortalecimiento institucional son: fortalecimiento empresarial;otorgamiento y contratación de asistencia técnica; infraestructura de impacto a corto plazo; mejoramiento delproceso medición-facturación-cobranza; eliminación de fugas; seccionamiento de redes; desinfección; controlde calidad del agua; y elaboración de estudios y proyectos.

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 2244

Infraestructura Vial Objetivos: mejorar la calidad y eficiencia del sistema de transporte urbano; contribuir al ordenamiento,modernización y conservación de la infraestructura vial; incrementar la eficiencia del transporte público urbano;fortalecer la capacidad institucional de las autoridades estatales y municipales; contribuir al control ydisminución de los niveles de contaminación ambiental.Financia: Estudios, proyectos y asistencia técnica; Infraestructura vial; Pavimentación de Colonias Populares;Equipo; Unidades de Transporte Público.

Modernización delServicio Público deTransporte

Objetivos: a) Modernizar el parque vehicular del transporte público y la infraestructura de los prestadores delservicio; b) Contribuir a propiciar el desarrollo y la profesionalización del sector a través de impulsar una mejororganización operativa y administrativa para incrementar su eficiencia, calidad y rentabilidad; y, c) Coadyuvar ala reducción de impactos ambientales generados por el transporte públicoEn transporte financia la adquisición de unidades para la prestación del servicio público de transporte depasajeros. Se financian solamente unidades nuevas; se tiene como prioridad la sustitución de unidades obsoletassobre el incremento del parque vehicular. Asimismo, pueden financiarse unidades que utilicen combustiblesalternos, siempre y cuando estén habilitadas de fábrica para la utilización de esas fuentes de energía; tambiénpueden financiarse dispositivos para el cobro, control y monitoreo automático del servicio, cuando formen partedel equipo original de la unidad y su precio esté considerado en el de venta.Además financia la adquisición, construcción y/o equipamiento de terminales de pasajeros y de carga, así comode módulos de servicios (oficinas, talleres, encierros, etc.) para el servicio público de transporte

Carreteras, Puentesy Libramientos

Objetivos: a) Impulsar la ampliación, modernización y mantenimiento de la infraestructura carretera; b) Apoyarel desarrollo regional e inducir el cambio estructural del sector.La Institución puede proporcionar asistencia técnica y apoyo financiero para la modernización de lainfraestructura carretera, con los instrumentos metodológicos diseñados para impulsar el cambio estructural:Estudios y proyectos; modernización de la infraestructura existente; incremento en la cobertura de la redcarretera; infraestructura carretera de altas especificaciones; fortalecimiento institucional

InfraestructuraBásica

Apoyar con financiamiento la construcción, ampliación, mantenimiento, rehabilitación, modernización y/ooperación, de las obras de infraestructura básica (puertos aéreos y marítimos, ferrocarriles, telecomunicaciones,urbanización, redes de gas doméstico, redes telefónicas y carreteras de alta especificación), así como elequipamiento necesario para llevar a cabo estas acciones, para permitir la prestación de los servicios en formasegura, eficiente, con calidad y una mayor diversidad, promoviendo la competitividad de la economía y laintroducción de nuevas tecnologías.La Institución otorgará asistencia técnica mediante asesorías y otorgamiento de documentos promocionales,términos de referencia, guías operativas, metodologías, etc. y asistencia financiera para la elaboración deestudios y proyectos y, en su caso, el otorgamiento de financiamiento para la ejecución de las obras definidas enellos, así como la adquisición de la maquinaria y equipo requeridos en la ejecución de las obras y para laprestación de los servicios públicos.

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 2255

Renovación yMejoramiento de laImagen Urbana

Objetivos: Apoyar a los gobiernos estatales y municipales en la obtención de recursos para mejorar la imagenurbana de sus poblaciones; reforzar las acciones de planeación del desarrollo urbano; rescatar zonas de valorpatrimonial, inmobiliario, histórico y artístico; rehabilitar zonas urbanas deterioradas en cuanto a vivienda,infraestructura, equipamiento y servicios públicos; elevar la calidad de vida de la población; definir lacompatibilidad de usos y destinos del suelo; generar mayor plusvalía de las zonas de mayor relevancia urbana afin de ordenar los usos del suelo; reactivar la economía de las localidades al impulsar las actividadesadministrativas, comerciales, turísticas y de servicios; lograr la funcionalidad de las zonas centro yrepresentativas para hacerlas rentables en función de las actividades que realiza la poblaciónFinancia: a) Estudios y Proyectos: imagen urbana; socioeconómico; mercado; leyes; reglamentos; análisishistórico y artístico del monumento; identificación de los procesos de edificación, alteraciones, daños;factibilidad financiera; proyectos ejecutivos; etc; b) Infraestructura: agua potable, drenaje, alumbrado público,energía eléctrica, vialidad, transporte, etc.; c) Equipamiento: plazas; parques, edificios públicos, espaciosabiertos, áreas verdes, estacionamientos, etcétera; d) Inmuebles: vivienda; iglesias, conventos, edificioshistóricos, etcétera; e) Mobiliario urbano: bancas; postes, paradas de autobuses, semáforos, kioscos, buzones,basureros, etcétera.; y f) Señalamiento: nomenclatura; sentidos de las calles, ubicación de inmuebles, etc.

Componente deAsistencia Técnicapara la Agilizaciónde trámitesRelativos a laConstrucción deObras deInfraestructura yEdificación através de laVentanilla Unica

Otorgar financiamiento para la creación o modernización de ventanillas únicas de trámites orientadas a propiciaruna mayor agilidad, eficiencia y transparencia al otorgar las licencias, permisos y autorizacionescorrespondientesFinancia: a) elaboración de un diagnóstico de la problemática para otorgar licencias, permisos y autorizacionespara la ejecución de obras de infraestructura y edificación; b) Evaluación, análisis y modificaciones, en su caso,al marco jurídico para la urbanización y edificación de inmuebles; c) Elaboración de los estudios y proyectosnecesarios para la instrumentación y operación de la ventanilla única de trámites, elaboración de manuales,instructivos, formatos, etc; d) contratación y/o capacitación de personal especializado (durante un período de 6meses); e) adquisición de mobiliario, equipo de oficina y cómputo para el control, administración y operación dela ventanilla única; f) Ejecución de obra nueva o adecuación de áreas existentes para ubicar la ventanilla única.

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 2266

Financiamiento deVivienda a Estadosy Municipios

Otorga financiamiento para la urbanización y edificación de conjuntos habitacionales que desarrolleninstituciones promotoras de vivienda de los tres niveles de gobierno; para la adquisición de vivienda nuevaterminada de conjuntos en paquete no menor a 30 unidades; y,para el mejoramiento de vivienda mediante laadquisición de paquetes de materiales.El tipo de acciones y proyectos que pueden ser financiados son los siguientes:Proyectos de vivienda pie de casa (área común de estar, comer y dormir con un baño formal) y viviendaprogresiva (área de estar y comer con una recámara y baño formal con crecimiento horizontal o verticalposterior). El proyecto puede incluir la urbanización (dotación de servicios de agua potable, alcantarillado yelectrificación como primera etapa, o hasta la pavimentación, guarniciones y banquetas) y la edificación de lasviviendas. Es para adquirientes con ingreso mínimo de 2 a 4 vsmmdf y viviendas con valor de 40 a 99 vsmmdf.Vivienda de interés social (urbanización, edificación y adquisición de vivienda unifamiliar, dúplex omultifamiliar de 2 y 3 recámaras): para adquirientes con ingreso mínimo de 4.1 a 7.2 vsmmdf y viviendas convalor de 100 a 180 vsmmdf.Vivienda popular: (urbanización, edificación y adquisición de vivienda unifamiliar o multifamiliar de 3 a 4recámaras/alcoba y 2 baños): para adquirientes con ingreso mínimo de 7.3 a 12 vsmmdf y para viviendas convalor de 181 a 300 vsmmdf.Mejoramiento de vivienda: mediante la adquisición de paquetes de materiales para la autoconstrucción deunidades mínimas y la ampliación de recámaras, servicios, pisos, techos, que den una mejor distribución yterminación del espacio de la vivienda, para adquirientes con ingresos de 1 a 2.5 vsmmdf; los beneficiariosrequieren de la asistencia técnica y financiera de los organismos estatales de vivienda para el diseño delprototipo de acción a edificar, su cuantificación y el proceso de individualización y recuperación.Cofinanciamientos para la urbanización, construcción y adquisición de viviendas: los cofinanciamientos estánenfocados a la vivienda de interés social preferentemente, con valor de 101 a 180 vsmmdf.

Maquinaria yEquipo

Financiar a gobiernos estatales, municipales, organismos descentralizados empresas concesionarias de serviciospúblicos en tres aspectos principales: 1) La adquisición de la maquinaria y equipo relacionado con la prestaciónde servicios públicos y la construcción de obra civil; 2) La construcción, ampliación, rehabilitación y/omodernización de los inmuebles públicos orientados a una mejor prestación de los servicios públicos relativos ala administración pública, de gobierno, de seguridad y justicia, cultura, recreación, deporte y asistencia, entreotros; y, 3) La construcción, ampliación, rehabilitación y/o modernización de panteones.Acciones financiables: La institución otorga asistencia técnica mediante asesorías y documentación sobretérminos de referencia, guías operativas, metodologías, modelos de bases de licitación, así como asistenciatécnica y financiera para la elaboración de estudios y proyectos, además del financiamiento para la ejecución delas obras definidas en ellos, y para la adquisición de maquinaria y equipo requeridos para la ejecución de lasobras y la prestación de los servicios públicos. Entre otras cubre las áreas siguientes: a) estudios y proyectos; b)compra de patrullas; c) panteones y edificios públicos; d) equipo de construcción, camiones de carga, equipopara rastros, equipo contra incendios y otros; e) equipo de computación y vehículos para servicios públicos.

Programa deFinanciamientoBANOBRAS -AMSFOL -INFONAVIT,Línea II

Mediante operaciones de segundo piso otorga financiamiento a las Sociedades Financieras de Objeto Limitadodel ramo inmobiliario o hipotecario, a fin de que lo canalicen a los promotores del Infonavit que tenganautorizados paquetes de vivienda en Línea II, y realicen la urbanización y edificación de viviendas destinadas aser adquiridas por los derechohabientes de dicho instituto. Los financiamientos que se otorguen a los promotoresal amparo del programa, únicamente se destinarán a obras de urbanización y edificación autorizadas porInfonavit en su Línea II, el financiamiento no incluye las obras de cabecera, permisos, licencias y terreno.

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 2277

Comercio, Abastoy EquipamientoDiverso

Financia la construcción, ampliación y remodelación de mercados municipales, unidades comerciales, centralesde abasto, centros de acopio, centros comerciales, mercados de artesanías, frigoríficos, panteones y centros desalud, a fin de coadyuvar al abastecimiento de artículos de consumo básico, elevar la calidad de vida de lapoblación, incrementar las condiciones de salubridad y contribuir a mejorar el ambienteFinancia: Estudios y proyectos: de pre-factibilida y factibilidad técnica, económica y financiera; tarifarios,contables, organizacionales, proyectos ejecutivos y otros. Infraestructura y equipamiento: construcción,ampliación y mejoramiento de mercados, centrales de abasto, mercados de artesanías, centros de acopio,frigoríficos, centros comerciales; fortalecimiento institucional, asesoría técnica, equipo de computación,capacitación y mobiliario

Electrificación,Fuentes Alternas yAhorro y UsoEficiente deEnergía

Objetivos: Ampliar la cobertura de los servicios de electrificación y alumbrado público para mejorar lascondiciones de vida y de seguridad de los habitantes y del tránsito vehicular; reducir los egresos de lasadministraciones locales en los rubros de facturación por consumo de energía eléctrica, a través de la operacióneficiente de los sistemas eléctricos a su cargo: alumbrado público, bombeo municipal e inmuebles públicos;identificar y aprovechar las fuentes alternas de energía locales, para generar electricidad en la modalidad deautoabastecimiento para servicios públicos.Financia: Estudios y proyectos; electrificación y alumbrado público; ahorro y uso eficiente de la energía. Losproyectos pueden ser, de acuerdo a sus alcances: a) Básicos, cuando contemplan la sustitución de los elementoseléctricos instalados, por modelos más eficientes, como lámparas, balastros, motores y equipos; b) Intermedios.Consideran además de la sustitución de elementos eléctricos, la rehabilitación e instalación de componentesauxiliares de los sistemas, como fotocontroles, luminarios, controladores, cableado, sistemas mecánicos para elbombeo, motores de velocidad variable, entre otros; y, c) integrales. Incluyen adicionalmente a las accionesanteriores, el equipamiento para las funciones administrativas, operativas y de mantenimiento del servicio, porparte de las entidades encargadas de su prestación, como son: equipos de computación, equipos diversos,herramientas y refacciones para su mantenimiento, y la ejecución de acciones para el fortalecimiento de laestructura organizacional.

Comercio, Abastoy EquipamientoDiverso (rastros)

Objetivos: Alentar y motivar con asistencia técnica y financiera a la modernización de la infraestructura derastros, a fin de mejorar las condiciones de sanidad de la matanza y la rentabilidad de las instalaciones que,garantice al consumidor productos en óptimas condiciones de higiene y opere en estricto apego a las normasecológicas, sanitarias y federales.Financia: a) Estudios y proyectos de prefactibilidad, factibilidad técnica, económica y financiera; tarifarios,contables, organizacionales, proyecto ejecutivo y otros; b) Infraestructura y equipamiento. Construcción,ampliación y mejoramiento de rastros y frigoríficos; y, c) Fortalecimiento institucional. Asesoría técnica, equipode computación, capacitación y mobiliario.

Fondo para elFinanciamiento deEstudios (FFE)

Tiene como finalidad el otorgamiento de apoyos financieros en la realización de los estudios requeridos parasustentar los proyectos en que participa el Fondo de Inversión en Infraestructura (FINFRA). También otorgarecursos a organismos del sector público y empresas privadas, en su calidad de promotores de proyectos deinfraestructura, para la elaboración de estudios técnicos, financieros, socioeconómicos, institucionales, dediagnóstico e impacto tarifario en sus diferentes etapas: prefactibilidad, factibilidad y proyecto ejecutivo.Modalidades de financiamiento:Sector Público: El apoyo financiero se otorga antes de la licitación pública para estudios solicitados por elsector público. El FFE otorga apoyo financiero a los gobiernos de los estados, del distrito federal, municipios yorganismos operadores para realizar estudios a nivel prefactiblidad, factibilidad, evaluación socioeconómica,asesoría legal e impacto tarifario, con el objeto de integrar las bases de licitación pública para concesiones y

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 2288

contratos de prestación de servicios, en aquellas actividades productivas susceptibles de apoyo por parte delFINFRA. El apoyo podrá ser de hasta 50% del costo total de los estudios. En el caso de apoyo al PROMAGUApodrá ser de hasta el 75% del costo total del estudio. El costo de los estudios propuestos es compartido con lospromotores privados y/o las autoridades o dependencias públicas interesadas en el desarrollo del proyecto.Sector Privado: El apoyo financiero se otorga después de la licitación pública, para estudios solicitados por elganador de la licitación. Se puede otorgar apoyo financiero para los estudios de pre-factibilidad, factibilidad yproyectos ejecutivos, de aquellos proyectos cuya evaluación a nivel perfil haya concluido y sea favorable, tantoen lo que se refiere a su viabilidad y que se ajuste a las reglas de operación del FINFRA. La participación delFFE podrá ser de hasta el 100% del costo de los estudios dependiendo de su alcance: pre-factibilidad hasta el50%; factibilidad hasta el 75%; proyecto ejecutivo hasta el 100%.

Programa para laModernización deOrganismosOperadores deAgua(PROMAGUA)

Objetivo del programa es funcionar como fuente adicional de recursos, condicionado a un esquema de cambioestructural, para fomentar la consolidación de los organismos operadores de agua; impulsar su eficiencia física ycomercial; facilitar el acceso a tecnología de punta; fomentar el logro de su autosuficiencia; y promover elcuidado del medio ambiente con proyectos de saneamiento ligados al uso de las aguas residuales.Tipo de programa a apoyar: a) Programa de inversiones para incremento de eficiencias. Se considerarán lasacciones siguientes: Suministro e instalación de macromedición y micromedición; recuperación de caudales;sectorización de la red, detección y corrección de fugas; padrón o registro de usuarios; facturación y cobranza;contabilidad y sistemas de información; y, b) programa de inversiones para incremento de coberturas. Seconsidera la nueva infraestructura o las obras requeridas para elevar la cobertura de agua potable, alcantarilladoy saneamiento tales como: Perforación y equipamiento de pozos; plantas potabilizadoras; tanques de regulación;acueductos; plantas de tratamiento de aguas residuales y las obras necesarias para su recolección y disposición.Dependiendo del grado de eficiencia del organismo se podrá financiar con recursos a fondo perdido hasta el40% en contratos de prestación y hasta el 49% en títulos de concesión.

Lotes sin Servicioscon UrbanizaciónProgresiva

Objetivos: Ofertar oportunamente, por la vía de la legalidad, tierra sin servicios con urbanización progresiva deacuerdo a la capacidad de pago de los beneficiarios finalesFinancia: Estudios y proyectos; adquisición de suelo; obras de cabeza; habilitación primaria y secundaria;paquete de materiales para urbanización.

Regularización dela Tenencia de laTierra y Dotaciónde Servicios

Impulsa la regularización de la tenencia de la tierra a través del financiamiento para la compra y/oregularización de suelo de cualquier régimen de tenencia, así como la dotación o consolidación de serviciosbásicosFinancia: a) Estudios y proyectos: Se financia la elaboración de los estudios y proyectos necesarios para eldesarrollo del programa y se refieren a planes o programas de desarrollo urbano locales, planes maestros y/oprogramas parciales de desarrollo, proyectos ejecutivos, estudios de mercado, de impacto ambiental, etc.; b)Regulación de suelo: Incluye el financiamiento para cubrir la indemnización sobre los terrenos expropiados obien el costo de la tierra mediante compra-venta; y, c) Habilitación de suelo se refiere a la construcción de obrasde cabeza, infraestructura primaria y/o secundaria.

Fondo de Inversiónen Infraestructura(FINFRA)

El objetivo del FINFRA es maximizar el efecto multiplicador que los recursos del sector público puedan tenersobre la inversión privada en infraestructura básica. Esto es, lograr que se realicen más obras de infraestructuracon alta rentabilidad social, haciendo un uso eficiente de los recursos públicosFinancia: a) El FINFRA participa en proyectos nuevos, los cuales se refieren a servicios públicos en los que elsector privado participa a través de concesiones o contratos de prestación de servicios de largo plazo, en lossiguientes sectores y subsectores: carreteras, puertos, aeropuertos, aeródromos, agua, drenaje, saneamiento,equipamiento, transporte urbano, estacionamientos, terminales de pasajeros, residuos sólidos municipales y

PPrrooggrraammaa ddee EEssttuuddiiooss EEccoonnóómmiiccooss ee IInnffoorrmmaacciióónn,, AALLIIDDEE 2299

peligrosos, gas natural, cogeneración y autoconsumo de energía; y, b) El FINFRA cuenta con un fondo parafinanciar la elaboración de estudios técnicos, financieros, socioeconómicos, de impacto ambiental y legales quesustenten la viabilidad y solicitud de recursos que le sean presentados.El costo de los estudios propuestos es compartido con los promotores privados y/o las autoridades odependencias públicas interesadas en el desarrollo del proyectoCondiciones financieras: El FINFRA ofrece instrumentos de asociación con el sector privado. Participa comoinversionista minoritario, condicionando la recuperación de las inversiones al éxito de los diferentes proyectos.Características de los instrumentos: Capital de riesgo: a) El FINFRA participa con inversionistas privados comoun socio más dentro del proyecto mediante la aportación de capital de riesgo. Espera una rentabilidad financierasobre su inversión en los mismos términos que los otros inversionistas; b) La inversión de este tipo de capital esde hasta 35% del equivalente a capital ordinario del proyecto, entendido éste como la inversión total delproyecto menos la deuda contratada. Capital subordinado: a) Participación con recursos a fondo perdido, por loque no se contempla una rentabilidad financiera sobre dicha inversión, de tal manera que se incentive laparticipación privada al dar viabilidad financiera a proyectos que demuestren ser socialmente rentables; b) Lainversión de este tipo de capital es de hasta el 40% de la inversión total del proyecto. Combinación de Capitalde Riesgo y Capital Subordinado: La suma de ambos instrumentos no deberá ser mayor al 49% de la inversióntotal del proyecto. Complementariedad de ambos instrumentos con Créditos de Banobras: La participaciónacumulada de recursos públicos en capital y deuda no podrá ser mayor a 2/3 de la inversión total del proyecto.

Estudios yProyectos