lineamientos para promover la inversiÓn …file/8.informe_capeco_apoyo.pdf · capeco. lima, perú....

TRANSCRIPT

LINEAMIENTOS PARA PROMOVER LA

INVERSIÓN EN INFRAESTRUCTURA EN EL PERÚ: 2012 – 2016

Informe encargado por la

Cámara Peruana de la Construcción

Realizado por:

Lima, agosto de 2012

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

2

Este estudio refleja la mejor opinión de APOYO Consultoría, con la información disponible a la fecha, respecto del tema en cuestión; por lo que en concordancia con el código de ética del Grupo APOYO constituye una opinión independiente y no condicionada por el cliente contratante.

Equipo de investigación:

César Jara

Analista senior Economía Aplicada

Raúl Andrade

Director de proyectos Economía Aplicada

Carlos Córdova

Analista Economía Aplicada

APOYO Consultoría S.A.C. Derechos reservados.

Copyright 2012. Protegido bajo las leyes de derechos de autor. D. Leg. 822. Prohibida su reproducción,

reenvío o modificación total o parcial sin autoriz ación escrita de APOYO Consultoría S.A.C.

Av. Armendáriz 424, piso 5, Lima 18 / Perú.

Apartado 671 – Lima 100

213-1100 Fax: 213-1110

Página Web: www.apoyoconsultoria.com

Por favor, cite esta publicación de la siguiente manera:

APOYO Consultoría (2012). Lineamientos para promover la inversión en infraestructura en el Perú: 2012-2016. Informe encargado por la Cámara Peruana de la Construcción - CAPECO. Lima, Perú.

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

3

CONTENIDO

I. RESUMEN EJECUTIVO ..................................................................................................... 13

II. INTRODUCCIÓN ................................................................................................................. 22

III. MARCO CONCEPTUAL Y EVIDENCIA EMPÍRICA ........................................................... 24

III.1. Relación entre la inversión en infraestructura y el desempeño económico y social de un

país .......................................................................................................................................... 24

III.2. Revisión de los impactos de la inversión en infraestructura en cada sector .................. 29

IV. DIAGNÓSTICO DEL ESTADO DE LA INFRAESTRUCTURA ........................................... 39

a. CARRETERAS ............................................................................................................ 39

a.1. Diagnóstico ................................................................................................................... 39

a.2. Planeamiento de la infraestructura de carreteras ........................................................ 46

a.3. Campos de acción para el desarrollo de la infraestructura vial ................................... 50

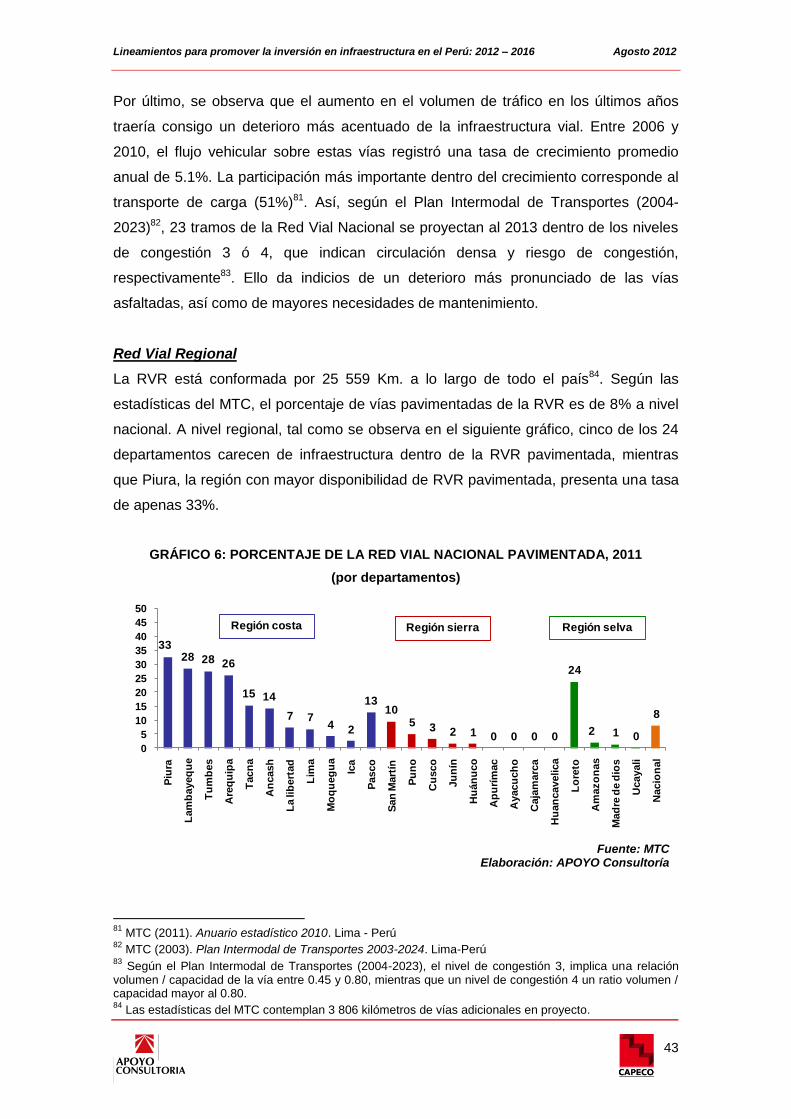

b. PUERTOS ................................................................................................................... 56

b.1. Diagnóstico ................................................................................................................... 56

b.2. Planeamiento de la infraestructura portuaria ............................................................... 62

b.3. Campos de acción para el desarrollo de la infraestructura portuaria .......................... 64

c. AEROPUERTOS ......................................................................................................... 69

c.1. Diagnóstico ................................................................................................................... 69

c.2. Planeamiento de la infraestructura aeroportuaria ........................................................ 74

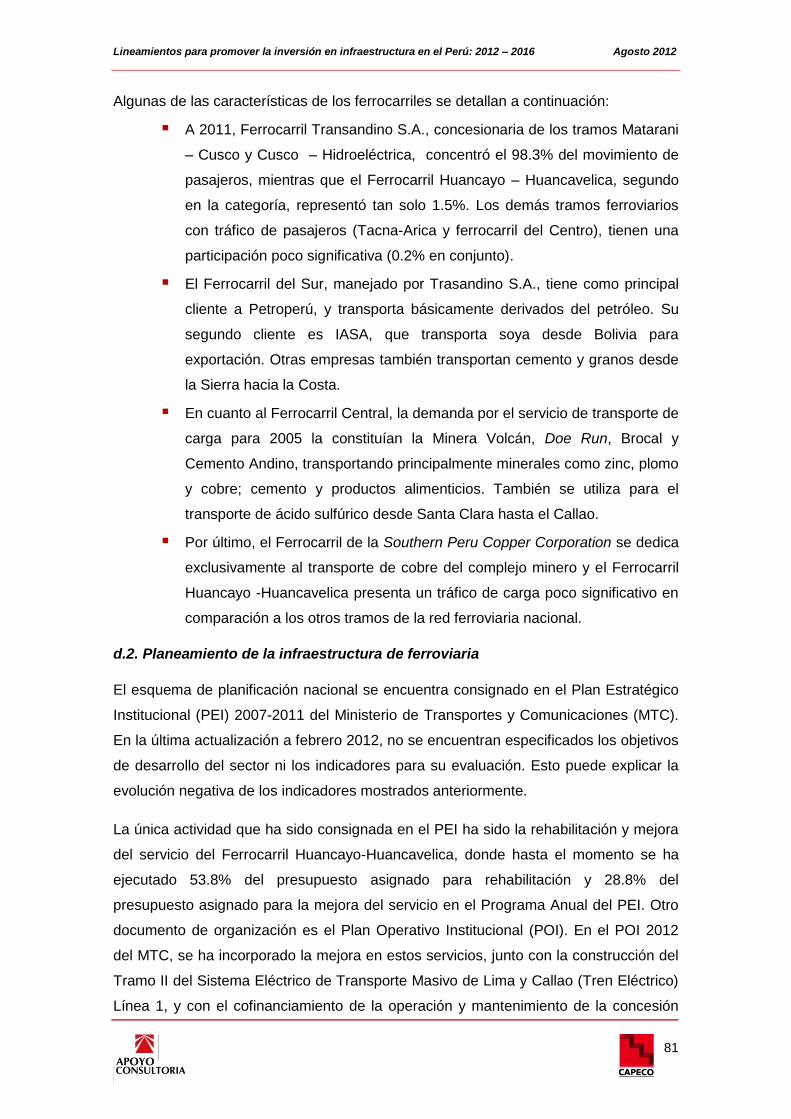

d. FERROCARRILES ...................................................................................................... 78

d.1. Diagnóstico ................................................................................................................... 78

d.2. Planeamiento de la infraestructura de ferroviaria ........................................................ 81

d.3. Campos de acción para el desarrollo de la infraestructura ferroviaria......................... 83

e. ENERGÍA ELÉCTRICA ............................................................................................... 86

e.1. Diagnóstico ................................................................................................................... 86

e.2. Planeamiento de la infraestructura eléctrica ................................................................ 94

e.3. Campos de acción para el desarrollo de la infraestructura eléctrica ........................... 97

f. SANEAMIENTO ........................................................................................................ 102

f.1. Diagnóstico .................................................................................................................. 102

f.2. Planeamiento de la infraestructura de saneamiento ................................................... 113

f.3. Campos de acción para el desarrollo de la infraestructura de saneamiento .............. 117

g. SALUD ....................................................................................................................... 125

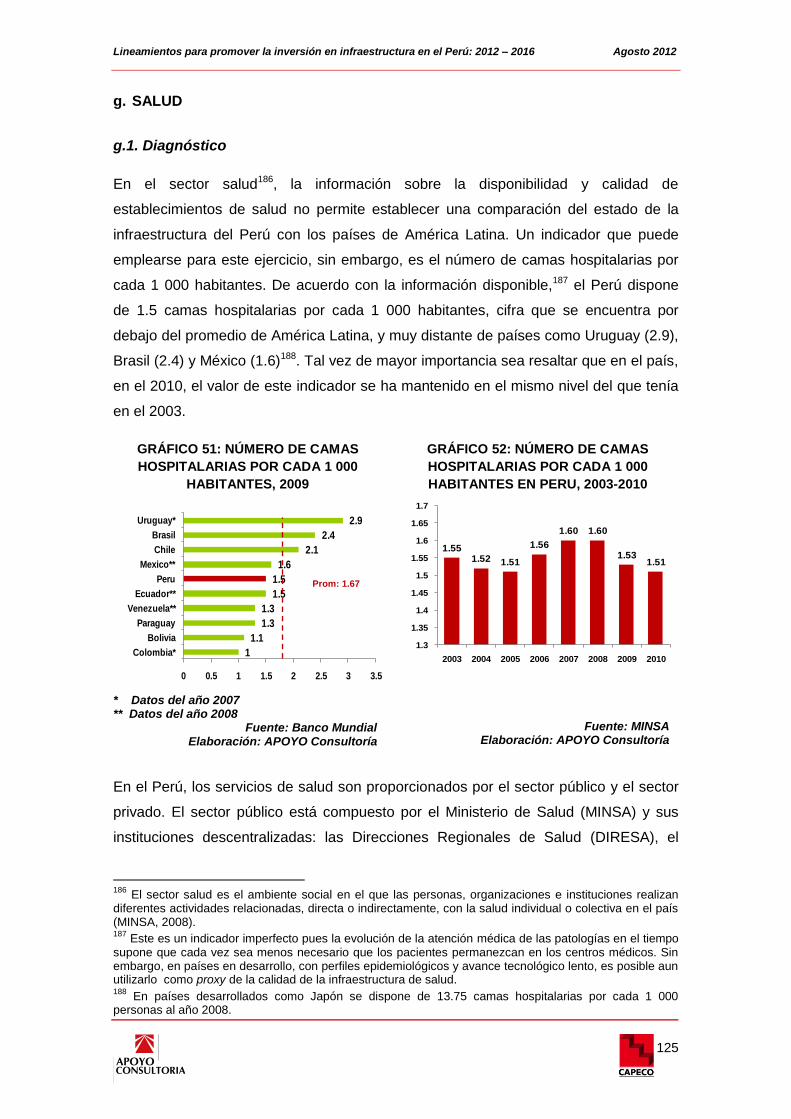

g.1. Diagnóstico ................................................................................................................. 125

g.2. Planeamiento de la infraestructura de salud .............................................................. 138

g.3. Campos de acción para el desarrollo de la infraestructura de salud ......................... 139

h. EDUCACIÓN ............................................................................................................. 146

h.1. Diagnóstico ................................................................................................................. 146

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

4

h.2. Planeamiento de la infraestructura educativa ............................................................ 157

h.3. Campos de acción para el desarrollo de la infraestructura educativa ....................... 158

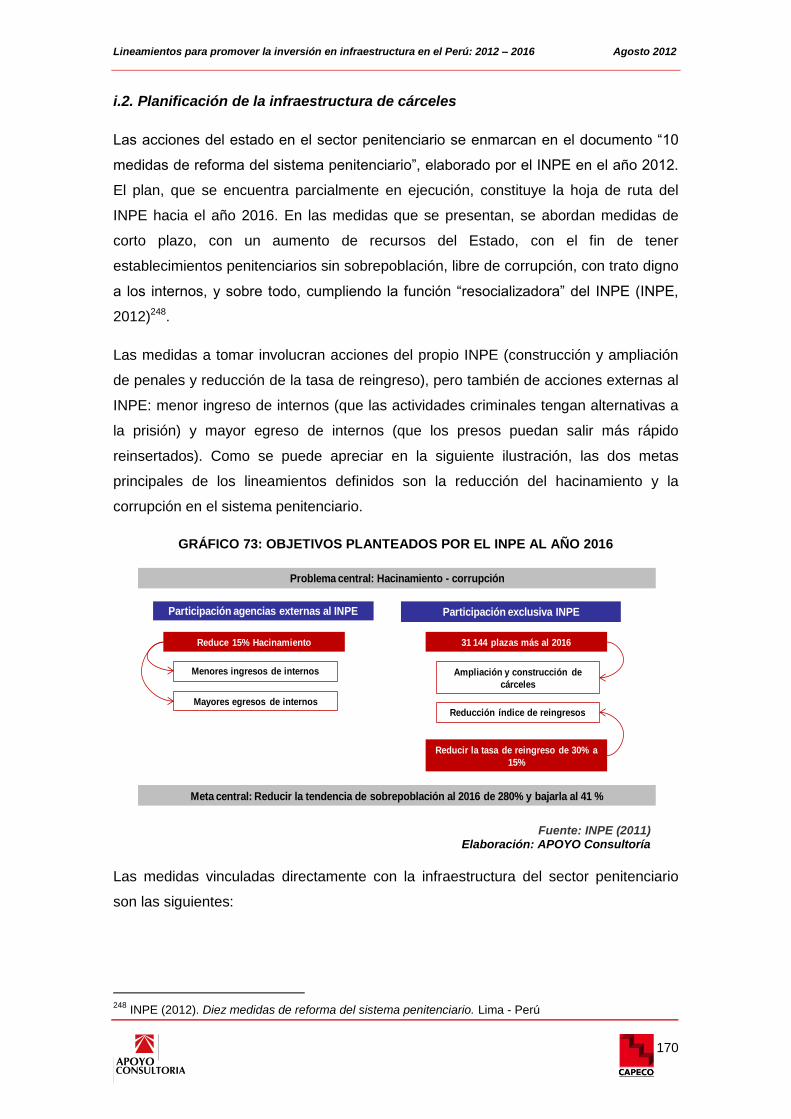

i. SEGURIDAD CIUDADANA Y CÁRCELES ............................................................... 163

i.1. Diagnóstico .................................................................................................................. 163

i.2. Planificación de la infraestructura de cárceles ............................................................ 170

i.3. Campos de acción para el desarrollo de la infraestructura de cárceles ..................... 172

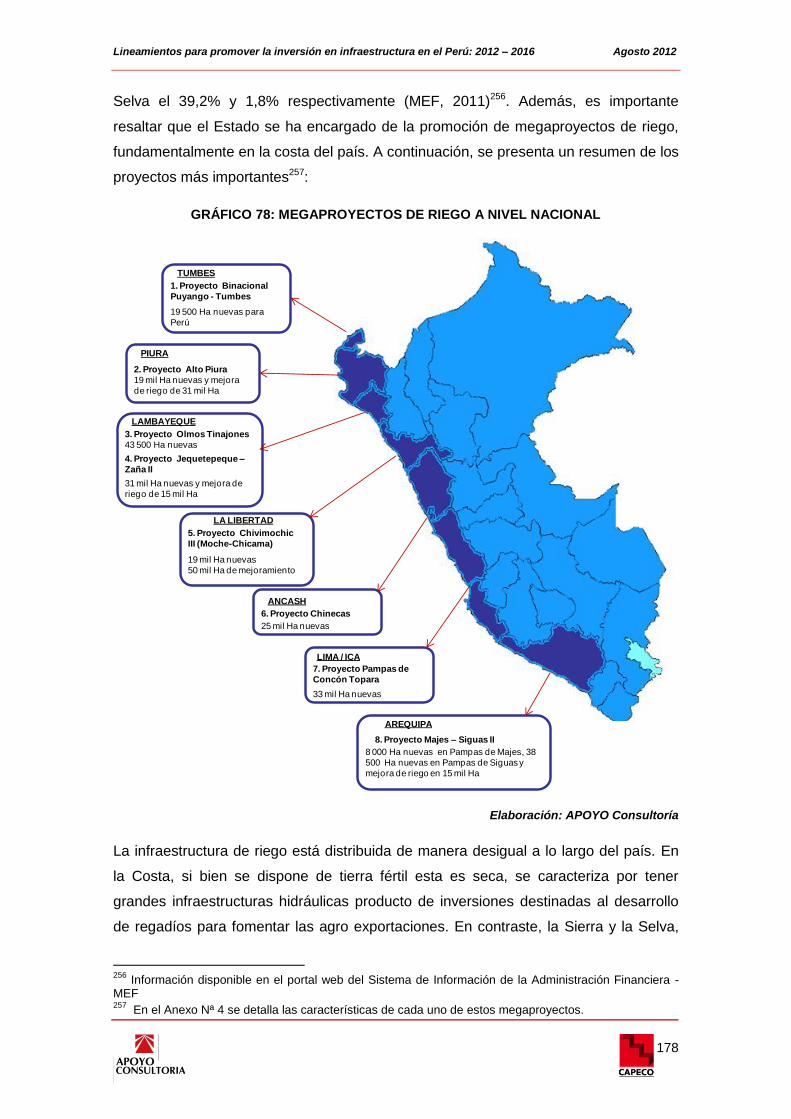

j. RIEGO ....................................................................................................................... 176

j.1. Diagnóstico .................................................................................................................. 176

j.2. Planificación de la infraestructura de riego ................................................................. 182

j.3. Oportunidades de mejora en el sector riego ............................................................... 185

V. ¿LA INVERSIÓN PUBLICA ES SUFICIENTE PARA CERRAR LA BRECHA DE

INFRAESTRUCTURA? ............................................................................................................ 189

V. 1 Brechas de infraestructura: Discusión metodológica................................................. 189

V.2 El Presupuesto Público en infraestructura .................................................................. 193

V.2.1 Estimación del Presupuesto Público al año 2016.................................................... 196

V.3 Comparación de brecha versus estimación de inversiones en infraestructura 2012-

2016 ................................................................................................................................... 198

VI. ¿QUÉ HACER PARA AGILIZAR LOS PROYECTOS DE INVERSIÓN EN

INFRAESTRUCTURA? ............................................................................................................ 214

VI.1. Lineamientos para la priorización de sectores en la inversión en infraestructura .... 214

VI.2. Modalidades de inversión sugeridas para cada sector y subsector económico ...... 217

VI.3. Oportunidades de mejora transversales a todos los sectores estudiados ............... 219

VI.3.1. Planeamiento general de la inversión en infraestructura ...................................... 219

VI.3.2. Incentivar la participación del sector privado ......................................................... 228

VI.3.3. Desarrollo de la gestión en los Gobiernos sub-nacionales ................................... 239

VI.3.4. Manejo de conflictos sociales ................................................................................ 242

VII. CONCLUSIONES .............................................................................................................. 247

VIII. BIBLIOGRAFÍA ................................................................................................................. 259

IX. ANEXOS ............................................................................................................................ 265

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

5

ÍNDICE DE CUADROS

CUADRO 1: ESTIMACIONES EMPÍRICAS DEL IMPACTO DE LA

INFRAESTRUCTURA .................................................................................................... 27

CUADRO 2: MULTIPLICADORES DE INGRESOS DE LA ECONOMÍA PERUANA 1/ 28

CUADRO 3: ESTIMACIONES EMPÍRICAS DEL IMPACTO DE LA

INFRAESTRUCTURA DE SANEAMIENTO EN EL CRECIMIENTO ECONÓMICO ..... 32

CUADRO 4: INFRAESTRUCTURA VIAL DEL SINAC SEGÚN SUPERFICIE, 2011 .... 40

CUADRO 5: COMPARACIÓN DE LAS METAS DEL PLAN BICENTENARIO Y EL

PLAN DE GOBIERNO .................................................................................................... 47

CUADRO 6: EVOLUCIÓN PROYECTADA DE PAVIMENTACIÓN VS. EVOLUCIÓN

NECESARIA PARA ALCANZAR LA META DEL GOBIERNO DE PAVIMENTACIÓN EN

LA RED VIAL NACIONAL .............................................................................................. 47

CUADRO 7: RESUMEN DE LOS PLANES REGIONALES CONCERTADOS EN

MATERIA DE INFRAESTRUCTURA VIAL .................................................................... 48

CUADRO 8: SOBRECOSTOS DE LOS PROYECTOS DE INFRAESTRUCTURA VIAL

RESPECTO DE SU MONTO DE VIABILIDAD .............................................................. 50

CUADRO 9: INFRAESTRUCTURA PORTUARIA EN EL PERÚ - 2010 ....................... 57

CUADRO 10: MODELOS BÁSICOS DE ORGANIZACIÓN DE LOS PUERTOS .......... 59

CUADRO 11: ESTADO DE LA INFRAESTRUCTURA DE LOS MUELLES DEL PERÚ -

2012 ................................................................................................................................ 61

CUADRO 12: PROFUNDIDAD DE MUELLE DE LOS PUERTOS DE ATRAQUE

DIRECTO DEL PERÚ, 2012 .......................................................................................... 62

CUADRO 13: CONEXIÓN DE TERMINALES PORTUARIOS A UN SISTEMA

INTERMODAL O MULTIMODAL DE TRANSPORTE, 2012 ......................................... 66

CUADRO 14: CLASIFICACIÓN DE LAS INSTALACIONES AEROPORTUARIAS, 2011

........................................................................................................................................ 71

CUADRO 15: LONGITUD DE LA RED FERROVIARIA DISPONIBLE EN PAÍSES DE

AMÉRICA LATINA, 2009 ............................................................................................... 79

CUADRO 16: RESUMEN DE PLANES REGIONALES QUE PRESENTAN

PROYECTOS FERROVIARIOS..................................................................................... 83

CUADRO 17: MRO DEL SEIN, ABRIL DE 2012 ........................................................... 90

CUADRO 18: PERÚ Y CHILE. COMPOSICIÓN DE LA RED DE TRANSMISIÓN, 2010

........................................................................................................................................ 92

CUADRO 19: RESUMEN DE PLANES REGIONALES ................................................. 95

CUADRO 20: CONFLICTOS SOCIALES ALREDEDOR DE LA CONSTRUCCIÓN DE

PROYECTOS ELÉCTRICOS ....................................................................................... 101

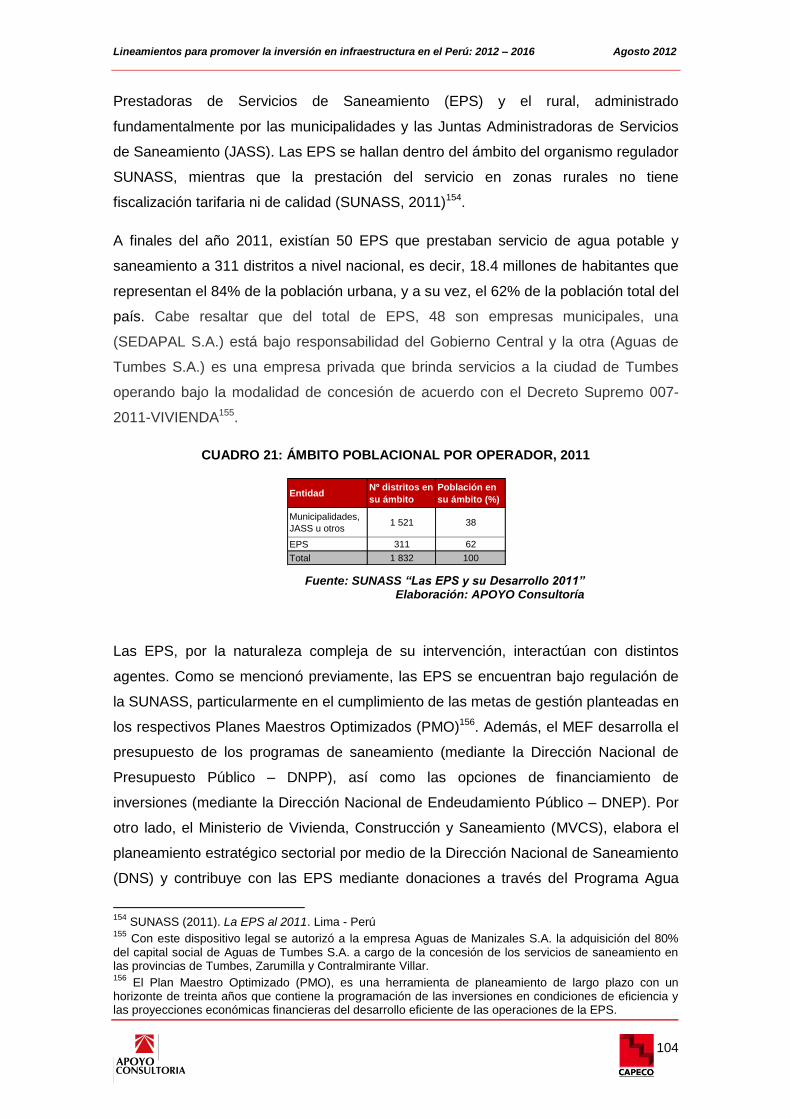

CUADRO 21: ÁMBITO POBLACIONAL POR OPERADOR, 2011 .............................. 104

CUADRO 22: METAS DE GESTIÓN DENTRO DEL PLANEAMIENTO SECTORIAL 115

CUADRO 23: INTERVENCIÓN DEL MINISTERIO DE VIVIENDA, CONSTRUCCIÓN Y

SANEAMIENTO A TRAVÉS DE PROGRAMAS DE SANEAMIENTO, 2011 .............. 117

CUADRO 24: DISPONIBILIDAD DE AGUA POR REGIONES HIDROGRÁFICAS, 2011

...................................................................................................................................... 119

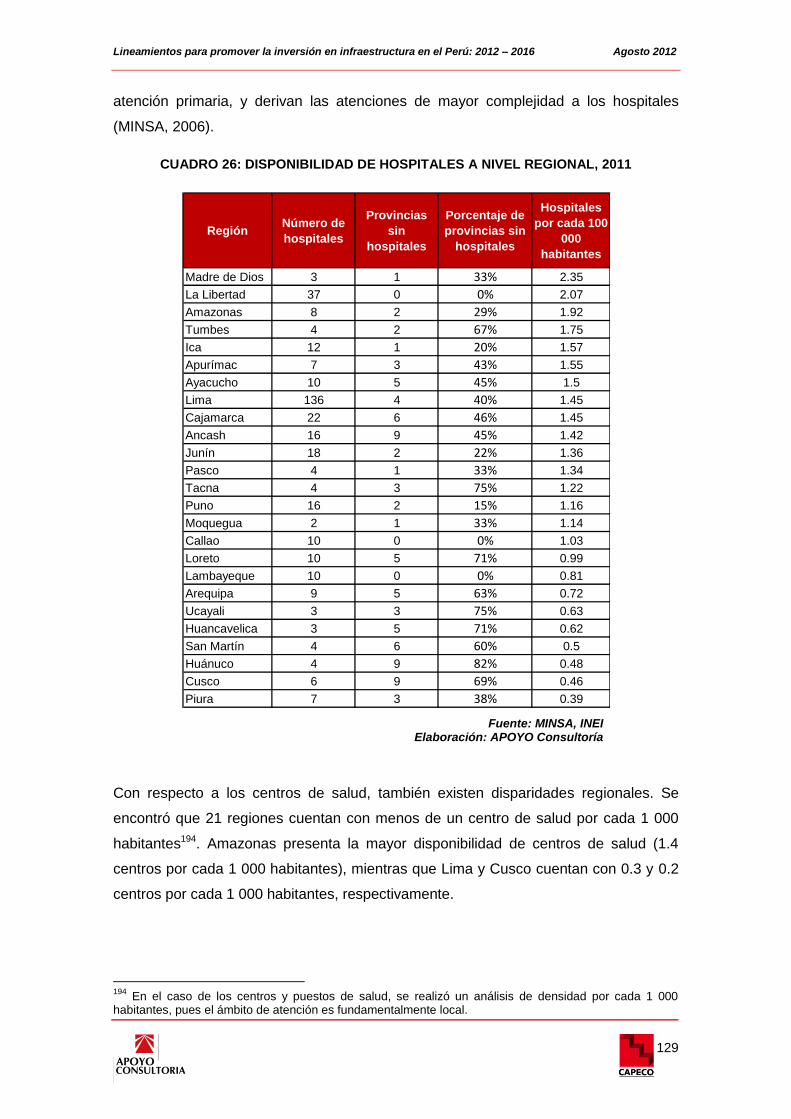

CUADRO 25: TIPOS DE INFRAESTRUCTURA DE SALUD - 2011 ........................... 127

CUADRO 26: DISPONIBILIDAD DE HOSPITALES A NIVEL REGIONAL, 2011 ....... 129

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

6

CUADRO 27: DISPONIBILIDAD DE CENTROS DE SALUD A NIVEL REGIONAL, 2011

...................................................................................................................................... 130

CUADRO 28: DISPONIBILIDAD DE PUESTOS DE SALUD A NIVEL REGIONAL, 2011

...................................................................................................................................... 131

CUADRO 29: ANTIGÜEDAD DE INSTALACIONES HOSPITALARIAS EN EL PERÚ,

2005 .............................................................................................................................. 136

CUADRO 30: METROS CUADRADOS POR CAMAS HOSPITALARIA DE MUESTRA

DE 25 ESTABLECIMIENTOS 1/, 2005 ........................................................................ 137

CUADRO 31: VISIÓN DEL GOBIERNO Y PLANIFICACIÓN DEL SECTOR SALUD -

INFRAESTRUCTURA .................................................................................................. 139

CUADRO 32: AMBIENTES MÁS ALTA Y SIGNITICATIVAMENTE ASOCIADOS CON

EL APRENDIZAJE ESCOLAR ..................................................................................... 146

CUADRO 33: PERFIL DE ESCUELAS DE 3ER GRADO DE PRIMARIA -

INSTALACIONES ......................................................................................................... 147

CUADRO 34: DÉFICIT DE CENTROS DE EDUCACIÓN INICIAL EN ÁREA RURAL,

2011 1/ .......................................................................................................................... 150

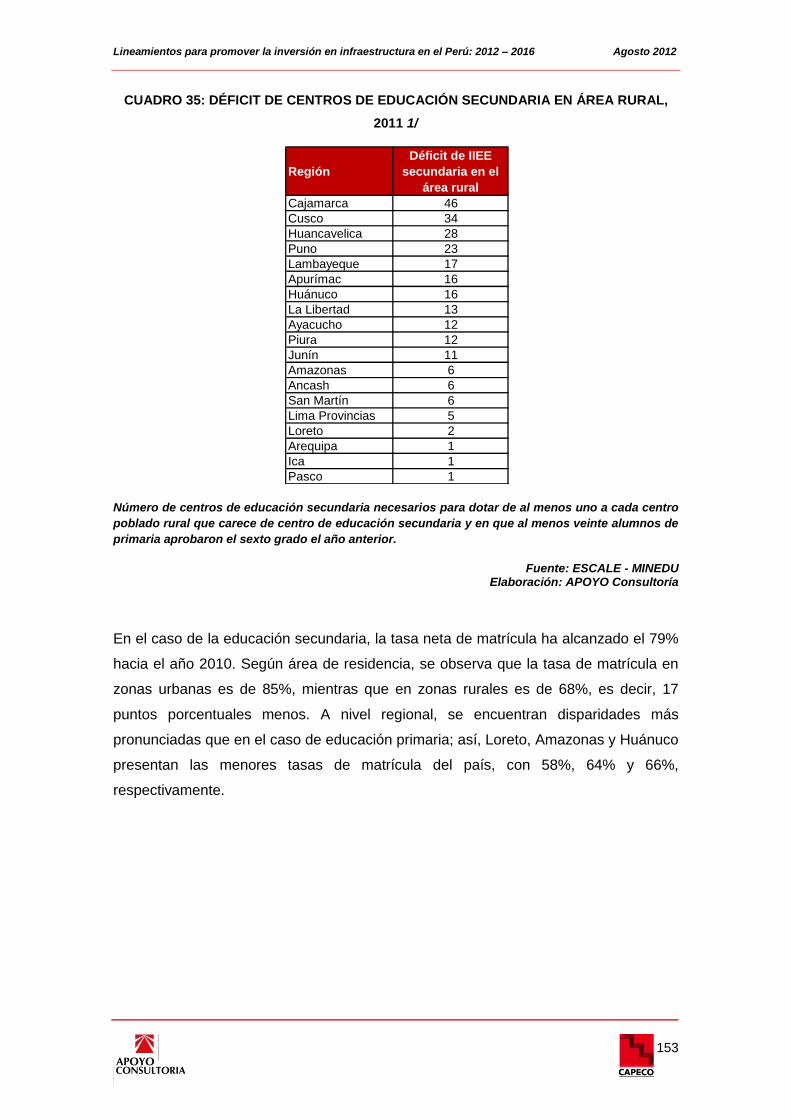

CUADRO 35: DÉFICIT DE CENTROS DE EDUCACIÓN SECUNDARIA EN ÁREA

RURAL, 2011 1/ ........................................................................................................... 153

CUADRO 36: PLAN EDUCATIVO NACIONAL – OBJETIVOS ALINEADOS A

INFRAESTRUCTURA EDUCATIVA ............................................................................ 157

CUADRO 37: ESTADO DE LOS RECINTOS PENITENCIARIOS EN AMÉRICA DEL

SUR, 2008 .................................................................................................................... 163

CUADRO 38: POBLACIÓN EN LOS ESTABLECIMIENTOS PENITENCIARIOS

(EEPP), 2008-2011 ...................................................................................................... 166

CUADRO 39: SOBREPOBLACIÓN Y HACINAMIENTO POR OFICINA REGIONAL,

ENERO 2012 ................................................................................................................ 166

CUADRO 40: ESTABLECIMIENTOS PENITENCIARIOS CON MAYOR

HACINAMIENTO A NIVEL NACIONAL, 2011 ............................................................. 167

CUADRO 41: ACCIONES INMEDIATAS PARA REDUCIR EL HACINAMIENTO ...... 171

CUADRO 42: OPINIONES VERTIDAS POR ENTIDADES INTERNACIONALES ...... 173

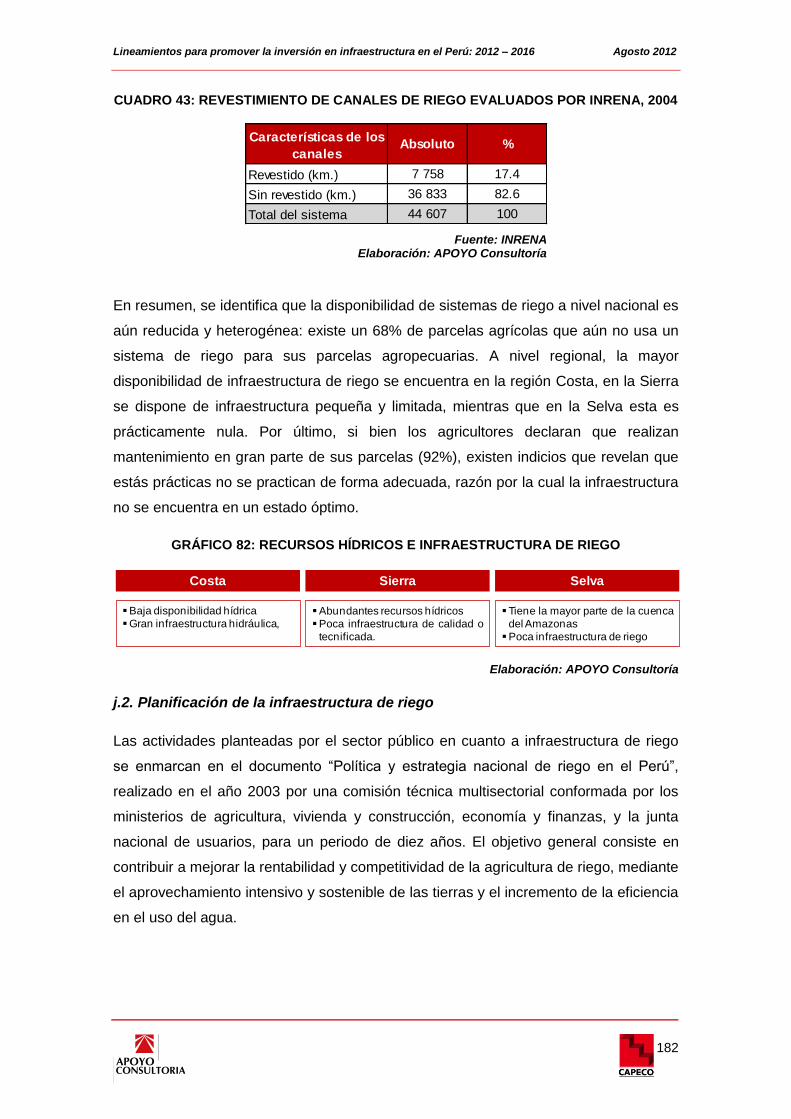

CUADRO 43: REVESTIMIENTO DE CANALES DE RIEGO EVALUADOS POR

INRENA, 2004 .............................................................................................................. 182

CUADRO 44: UNIDADES EJECUTORAS BAJO EL MINISTERIO DE AGRICULTURA,

2012 .............................................................................................................................. 184

CUADRO 45: RESULTADOS DE LAS ESTIMACIONES DE BRECHA EN

INFRAESTRUCTURA ANALIZADAS 1/ ...................................................................... 192

CUADRO 46: RESUMEN DE LAS ESTIMACIONES SELECCIONADAS POR SECTOR

...................................................................................................................................... 193

CUADRO 47: EVOLUCIÓN DEL PIM EN INFRAESTRUCTURA DEL GOBIERNO

CENTRAL POR SECTORES, 2007-2012 .................................................................... 195

CUADRO 48: EVOLUCIÓN DEL PIM EN INFRAESTRUCTURA DE LOS GOBIERNOS

REGIONALES POR SECTORES, 2007-2012 ............................................................. 195

CUADRO 49: RESUMEN DE BRECHAS DE INFRAESTRUCTURA Y

PROYECCIONES DE LA EJECUCIÓN DE LA INVERSIÓN PÚBLICA AL AÑO 2016199

CUADRO 50: BRECHA DE INFRAESTRUCTURA SECTOR RIEGO ........................ 200

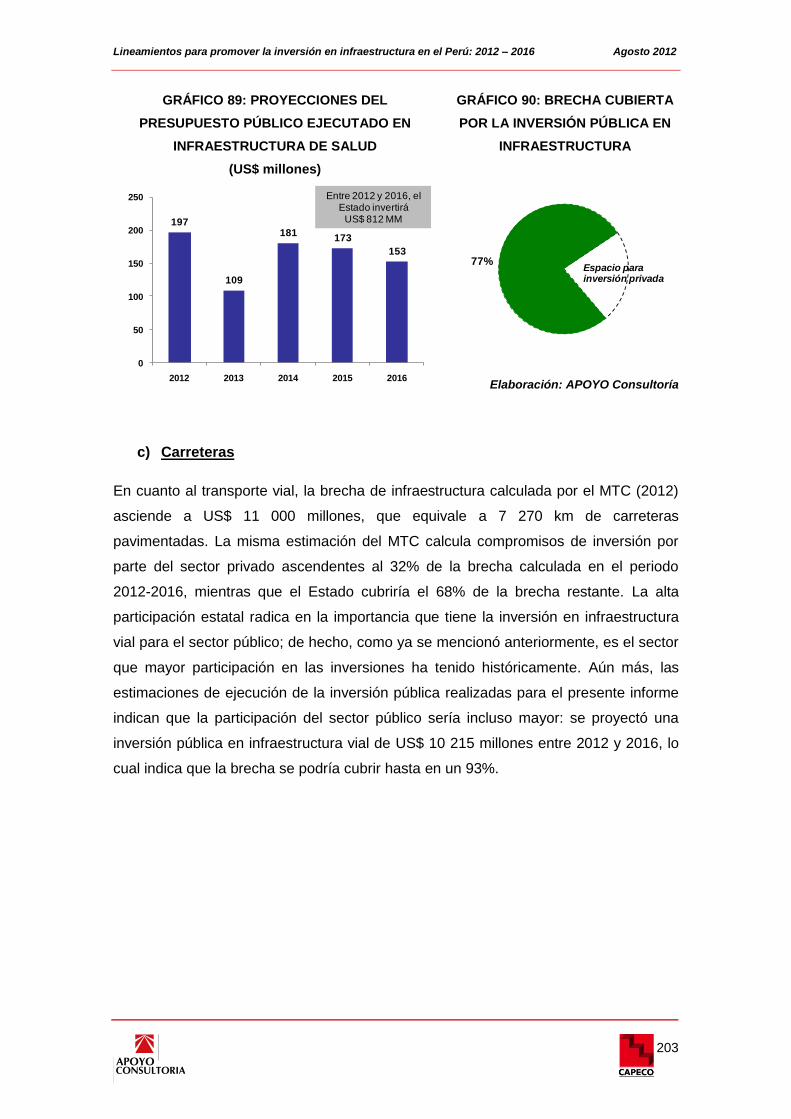

CUADRO 51: BRECHA DE INFRAESTRUCTURA SECTOR SALUD ........................ 202

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

7

CUADRO 52: BRECHA DE INFRAESTRUCTURA SECTOR EDUCACIÓN .............. 205

CUADRO 53: BRECHA DE INFRAESTRUCTURA SECTOR FERROCARRILES ..... 206

CUADRO 54: BRECHA DE INFRAESTRUCTURA SECTOR SANEAMIENTO .......... 208

CUADRO 55: BRECHA DE INFRAESTRUCTURA SECTOR AEROPUERTOS ........ 209

CUADRO 56: BRECHA DE INFRAESTRUCTURA SECTOR ELECTRICIDAD ......... 211

CUADRO 57: BRECHA DE INFRAESTRUCTURA SECTOR PUERTOS .................. 212

CUADRO 58: PLANEAMIENTO DE MEDIANO 1/ Y LARGO PLAZO 2/ POR

SECTORES .................................................................................................................. 222

CUADRO 59: CARACTERÍSTICAS DE LOS PLANES DE DESARROLLO REGIONAL

CONCERTADO ............................................................................................................ 226

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

8

ÍNDICE DE GRÁFICOS

GRÁFICO 1: CANALES DE TRANSMISIÓN ENTRE INFRAESTRUCTURA Y

CRECIMIENTO Y DESARROLLO ................................................................................. 25

GRÁFICO 2: CALIDAD DE INFRAESTRUCTURA VIAL, 2008 – 2011 ......................... 39

GRÁFICO 3: EVOLUCIÓN DE LAS INVERSIONES EN LA RVN, 2004 – 2011 ........... 41

GRÁFICO 4: RED VIAL NACIONAL PAVIMENTADA, 2011 ......................................... 41

GRÁFICO 5: EVOLUCIÓN DEL ESTADO DE LA RED VIAL NACIONAL, 2005 - 2010 42

GRÁFICO 6: PORCENTAJE DE LA RED VIAL NACIONAL PAVIMENTADA, 2011 .... 43

GRÁFICO 7: ESTADO DE LA RED VIAL REGIONAL, 2002 ........................................ 44

GRÁFICO 8: ESTADO DE LA RED VIAL REGIONAL AFIRMADA, 2002 ..................... 44

GRÁFICO 9: EVOLUCIÓN DE LAS INVERSIONES EN LA RVR, 2000-2010 .............. 45

GRÁFICO 10: EVOLUCIÓN DEL NIVEL DE INVERSIONES EN LA RVL, 2000 – 2010

........................................................................................................................................ 46

GRÁFICO 11: CALIDAD DE INFRAESTRUCTURA DE TRANSPORTE PORTUARIO –

2011 ................................................................................................................................ 56

GRÁFICO 12: CALIDAD DE INFRAESTRUCTURA DE TRANSPORTE PORTUARIO –

PERÚ .............................................................................................................................. 56

GRÁFICO 13: INSTALACIONES GENERALES PORTUARIAS ................................... 58

GRÁFICO 14: TERMINALES PORTUARIOS DE PROPIEDAD DEL ESTADO

PERUANO Y CARGA MOVILIZADA EN EL AÑO 2011 ................................................ 60

GRÁFICO 15: CALIDAD DE LA INFRAESTRUCTURA DE TRANSPORTE AÉREO,

2008 -2011 ..................................................................................................................... 69

GRÁFICO 16: TRANSPORTE ÁEREO, PARTIDAS DE VUELOS EN TODO EL

MUNDO DE COMPAÑÍAS REGISTRADAS EN EL PAÍS, 2000 - 2009 ........................ 70

GRÁFICO 17: INSTALACIONES AEROPORTUARIAS DE ADMINISTRACIÓN

PÚBLICA, 2011 .............................................................................................................. 71

GRÁFICO 18: TRANSPORTE AÉREO, TRÁFICO ANUAL DE PASAJEROS POR

ATERRIZAJE DE AEROPUERTOS MÁS IMPORTANTES 1/, 2010-2011 ................... 72

GRÁFICO 19: INFRAESTRUCTURA AEROPORTUARIA DEL PERÚ POR

CONDICIÓN DE ADMINISTRACIÓN, 2011 .................................................................. 74

GRÁFICO 20: TRÁFICO FERROVIARIO DE PASAJEROS Y DE CARGA .................. 80

GRÁFICO 21: INFRAESTRUCTURA FERROVIARIA EN EL PERÚ, 2011 .................. 80

GRÁFICO 22: CALIDAD DE INFRAESTRUCTURA DE ENERGÍA ELÉCTRICA – 2011

........................................................................................................................................ 86

GRÁFICO 23: ACCESO A ENERGÍA ELÉCTRICA PAÍSES DE AMÉRICA LATINA

2009 ................................................................................................................................ 86

GRÁFICO 24: ESTRUCTURA INSTITUCIONAL DEL SECTOR ELÈCTRICO EN EL

PERÚ .............................................................................................................................. 87

GRÁFICO 25: INVERSIONES EN GENERACIÓN ELÉCTRICA, 2001-2010 ............... 88

GRÁFICO 26: PRINCIPALES CENTRALES ELÉCTRICAS DEL PERÚ Y POTENCIA

INSTALADA POR REGIONES, 2010 ............................................................................ 89

GRÁFICO 27: MARGEN DE RESERVA OPERATIVO DEL SEIN, 1995-2010 ............. 90

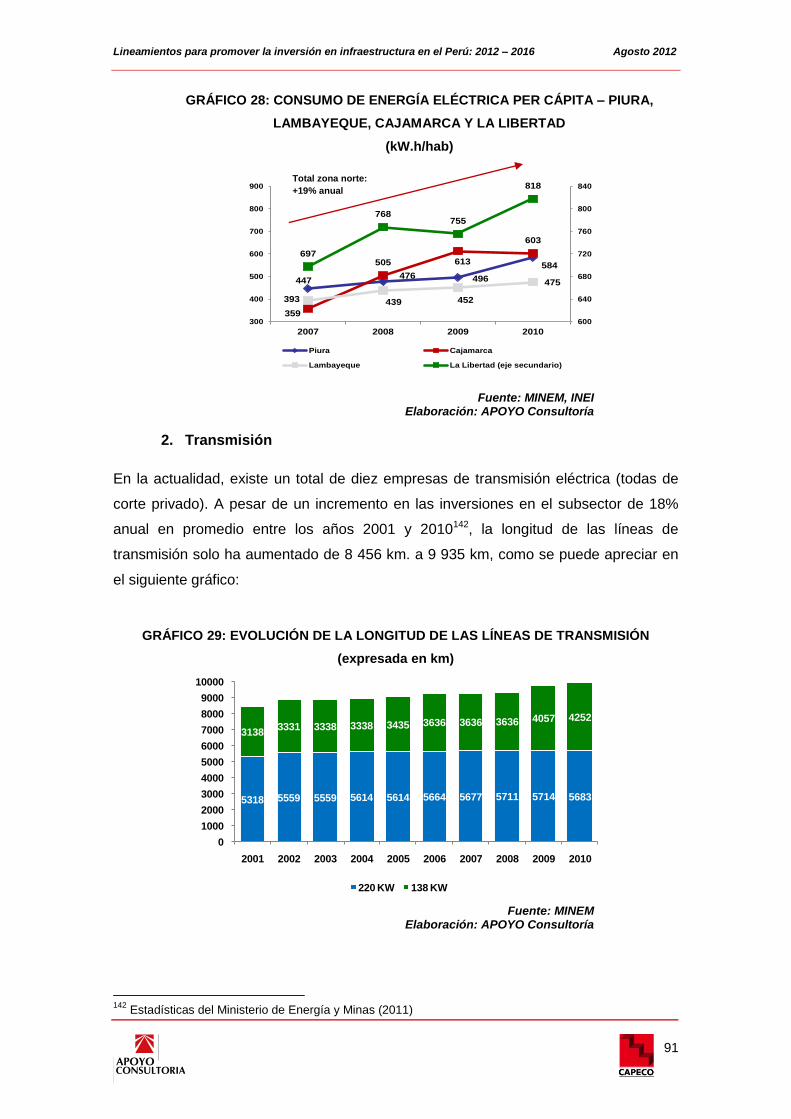

GRÁFICO 28: CONSUMO DE ENERGÍA ELÉCTRICA PER CÁPITA – PIURA,

LAMBAYEQUE, CAJAMARCA Y LA LIBERTAD ........................................................... 91

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

9

GRÁFICO 29: EVOLUCIÓN DE LA LONGITUD DE LAS LÍNEAS DE TRANSMISIÓN 91

GRÁFICO 30: ACCESO A ENERGÍA ............................................................................ 93

GRÁFICO 31: ACCESO A ENERGÍA ELÉCTRICA 2010, SEGÚN DEPARTAMENTO 93

GRÁFICO 32: COEFICIENTE DE ELECTRIFICACIÓN RURAL, 1993-2011 ............... 94

GRÁFICO 33: PRODUCCIÓN DE ENERGÍA ELÉCTRICA: COMPARATIVA POR TIPO

DE COMBUSTIBLE– SEIN 2010 ................................................................................... 98

GRÁFICO 34: EJECUCIÓN DE PROYECTOS DE INVERSIÓN DE GOBIERNOS

REGIONALES EN ENERGÍA ELÉCTRICA, 2004-2011 ................................................ 99

GRÁFICO 35: DEUDA NO CORRIENTE/DEUDA TOTAL .......................................... 100

GRÁFICO 36: NIVEL DE ENDEUDAMIENTO (Deuda/activo) .................................... 100

GRÁFICO 37: ACCESO A FUENTES MEJORADAS DE AGUA, 2010 ...................... 102

GRÁFICO 38: ACCESO A SANEAMIENTO MEJORADO, 2010 ................................ 102

GRÁFICO 39: ACCESO A FUENTES DE AGUA MEJORADA EN EL ÁMBITO RURAL,

2010 .............................................................................................................................. 103

GRÁFICO 40: COMPONENTES DE LOS SERVICIOS DE SANEAMIENTO, SEGÚN LA

LEY GENERAL DE SANEAMIENTO ........................................................................... 103

GRÁFICO 41: ESTRUCTURA DEL SECTOR DE AGUA Y SANEAMIENTO DEL PERÚ:

EPS AL CENTRO DEL SISTEMA ................................................................................ 105

GRÁFICO 42: COBERTURA DE AGUA POTABLE POR PARTE DE LAS EPS, 2010

...................................................................................................................................... 106

GRÁFICO 43: COBERTURA DE ALCANTARILLADO POR PARTE DE LAS EPS, 2010

...................................................................................................................................... 107

GRÁFICO 44: TRATAMIENTO DE AGUAS RESIDUALES POR PARTE DE LAS EPS,

2010 .............................................................................................................................. 108

GRÁFICO 45: AGUA NO FACTURADA Y MICROMEDICIÓN DE LAS EPS, 2005 –

2011 .............................................................................................................................. 109

GRÁFICO 46: AGUA NO FACTURADA EN EL SISTEMA DE AGUA POTABLE, 2010

...................................................................................................................................... 110

GRÁFICO 47: ACCESO A AGUA POTABLE EN EL ÁMBITO RURAL, 2010 ............. 111

GRÁFICO 48: ACCESO A SERVICIOS HIGIÉNICOS EN EL ÁMBITO RURAL, 2010

...................................................................................................................................... 112

GRÁFICO 49: TIPO DE TRATAMIENTO QUE RECIBE EL AGUA ANTES DE SER

VENDIDA O DISTRIBUIDA A LOS CIUDADANOS ..................................................... 113

GRÁFICO 50: ACTIVIDAD ECONÓMICA Y DISPONIBILIDAD DE AGUA EN LAS

REGIONES HIDROGRÁFICAS DEL PERÚ ................................................................ 118

GRÁFICO 51: NÚMERO DE CAMAS HOSPITALARIAS POR CADA 1 000

HABITANTES, 2009 ..................................................................................................... 125

GRÁFICO 52: NÚMERO DE CAMAS HOSPITALARIAS POR CADA 1 000

HABITANTES EN PERU, 2003-2010 .......................................................................... 125

GRÁFICO 53: AGENTES DE SERVICIOS DE ASISTENCIA EN SALUD .................. 126

GRÁFICO 54: NÚMERO DE ESTABLECIMIENTOS DEL SECTOR SALUD ............. 128

GRÁFICO 55: CAMAS HOSPITALARIAS A NIVEL REGIONAL, 2010 ....................... 132

GRÁFICO 56: ¿CUÁLES SON LAS RAZONES POR LAS QUE NO ACUDIÓ A UN

CENTRO O ESTABLECIMIENTO DE SALUD? – SE ENCUENTRA LEJOS ............. 133

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

10

GRÁFICO 57: TIEMPO PROMEDIO DE TRASLADO A PIE AL ES MÁS CERCANO,

2010 .............................................................................................................................. 133

GRÁFICO 58: ESTADO DE CONSERVACIÓN DE LAS INSTALACIONES DE

HOSPITALES DEL MINSA, 2005 ................................................................................ 135

GRÁFICO 59: TASA DE EJECUCIÓN DE INVERSIONES EN INFRAESTRUCTURA

DE SALUD, 2011 (%) ................................................................................................... 142

GRÁFICO 60: ESTRUCTURA DEL SISTEMA EDUCATIVO PERUANO ................... 148

GRÁFICO 61: EVOLUCIÓN DE LA TASA NETA DE MATRÍCULA EN LOS NIVELES

INICIAL, PRIMARIO Y SECUNDARIO ........................................................................ 149

GRÁFICO 62: TASA NETA DE MATRÍCULA EN EL NIVEL INICIAL, 2010 ............... 151

GRÁFICO 63: TASA NETA DE MATRÍCULA EN EL NIVEL PRIMARIO, 2010 .......... 152

GRÁFICO 64: TASA NETA DE MATRÍCULA EN EL NIVEL SECUNDARIO, 2010 .... 154

GRÁFICO 65: TIEMPO PROMEDIO DE TRASLADO DE PERSONAS EN EDAD

ESCOLAR QUE SE DESPLAZAN A PIE A SU IE ....................................................... 155

GRÁFICO 66: PORCENTAJE DE COLEGIOS QUE NECESITAN REPARACIÓN

PARCIAL, 2011 1/ ........................................................................................................ 156

GRÁFICO 67: LOCALES PÚBLICOS CON LOS TRES SERVICIOS BÁSICOS ........ 156

GRÁFICO 68: ESTABLECIMIENTOS PENITENCIARIOS DEL INPE POR OFICINA

REGIONAL (OR), 2012 ................................................................................................ 164

GRÁFICO 69: INVERSIONES EN AMPLIACIÓN DE CAPACIDAD DE ALBERGUE DEL

SISTEMA PENITENCIARIO, 2006-2011 ..................................................................... 165

GRÁFICO 70: PORCENTAJE DE SOBREPOBLACIÓN EN EEPP, 2008-2011 ......... 166

GRÁFICO 71: HACINAMIENTO EN EEPP POR OFICINAL REGIONAL, ENERO 2012

...................................................................................................................................... 166

GRÁFICO 72: CALIDAD DE INFRAESTRUCTURA PENITENCIARIA EN EL PERÚ,

2008-2011 .................................................................................................................... 168

GRÁFICO 73: OBJETIVOS PLANTEADOS POR EL INPE AL AÑO 2016 ................. 170

GRÁFICO 74: POBLACIÓN PENITENCIARIA POR CANTIDADES DE INGRESO, 2012

...................................................................................................................................... 174

GRÁFICO 75: TECNOLOGÍAS DE RIEGO ................................................................. 176

GRÁFICO 76: PORCENTAJE DE AGRICULTORES QUE UTILIZAN ALGÚN TIPO DE

INFRAESTRUCTURA DE RIEGO EN SUS CULTIVOS, 2004-2010 .......................... 177

GRÁFICO 77: PRESUPUESTO PÚBLICO EN PROYECTOS DE INFRAESTRUCTURA

DE RIEGO, 2006-2010 ................................................................................................. 177

GRÁFICO 78: MEGAPROYECTOS DE RIEGO A NIVEL NACIONAL........................ 178

GRÁFICO 79: PARCELAS AGRÍCOLAS CON DISPONIBILIDAD DE SISTEMA DE

RIEGO, 2010 ................................................................................................................ 179

GRÁFICO 80: TECNOLOGÍAS DE RIEGO UTILIZADOS EN PARCELAS AGRÍCOLAS,

2010 .............................................................................................................................. 180

GRÁFICO 81: PORCENTAJE DE PARCELAS EN LA QUE SE HA DADO

MANTENIMIIENTO A SU SISTEMA DE RIEGO, 2010 ............................................... 181

GRÁFICO 82: RECURSOS HÍDRICOS E INFRAESTRUCTURA DE RIEGO ............ 182

GRÁFICO 83: EVOLUCIÓN DEL PRESUPUESTO INICIAL MODIFICADO (PIM) EN

INFRAESTRUCTURA 1/ DEL GOBIERNO CENTRAL Y LOS GOBIERNOS

REGIONALES POR SECTORES, 2007-2012 ............................................................. 194

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

11

GRÁFICO 84: GOBIERNOS REGIONALES: PROYECCIÓN DE LAS INVERSIONES

SEGÚN EL PERIODO DE GESTIÓN 2007-2010 DE LOS GR ................................. 196

GRÁFICO 85: GOBIERNO CENTRAL: PROYECCIÓN DE LAS INVERSIONES SEGÚN

EL PERIODO DE GESTIÓN PASADO 2007-2011 ..................................................... 196

GRÁFICO 86: PROYECCIÓN DE LA EJECUCIÓN DE INVERSIONES EN

INFRAESTUCTURA GOBIERNO CENTRAL Y GOBIERNOS REGIONALES, 2012-

2016 .............................................................................................................................. 198

GRÁFICO 87: PROYECCIONES DEL PRESUPUESTO PÚBLICO EJECUTADO EN

INFRAESTRUCTURA DE RIEGO ............................................................................... 201

GRÁFICO 88: BRECHA CUBIERTA POR LA INVERSIÓN PÚBLICA EN

INFRAESTRUCTURA .................................................................................................. 201

GRÁFICO 89: PROYECCIONES DEL PRESUPUESTO PÚBLICO EJECUTADO EN

INFRAESTRUCTURA DE SALUD ............................................................................... 203

GRÁFICO 90: BRECHA CUBIERTA POR LA INVERSIÓN PÚBLICA EN

INFRAESTRUCTURA .................................................................................................. 203

GRÁFICO 91: PROYECCIONES DEL PRESUPUESTO PÚBLICO EJECUTADO EN

INFRAESTRUCTURA VIAL ......................................................................................... 204

GRÁFICO 92: PROYECCIONES DEL PRESUPUESTO PÚBLICO EJECUTADO EN

INFRAESTRUCTURA EDUCATIVA ............................................................................ 206

GRÁFICO 93: BRECHA CUBIERTA POR LA INVERSIÓN PÚBLICA EN

INFRAESTRUCTURA .................................................................................................. 206

GRÁFICO 94: PROYECCIONES DEL PRESUPUESTO PÚBLICO EJECUTADO EN

INFRAESTRUCTURA FERROVIARIA ........................................................................ 207

GRÁFICO 95: BRECHA CUBIERTA POR LA INVERSIÓN PÚBLICA EN

INFRAESTRUCTURA .................................................................................................. 207

GRÁFICO 96: PROYECCIONES DEL PRESUPUESTO PÚBLICO EJECUTADO EN

INFRAESTRUCTURA DE CÁRCELES ....................................................................... 208

GRÁFICO 97: BRECHA CUBIERTA POR LA INVERSIÓN PÚBLICA EN

INFRAESTRUCTURA .................................................................................................. 208

GRÁFICO 98: PROYECCIONES DEL PRESUPUESTO PÚBLICO EJECUTADO EN

INFRAESTRUCTURA DE SANEAMIENTO ................................................................. 209

GRÁFICO 99: BRECHA CUBIERTA POR LA INVERSIÓN PÚBLICA EN

INFRAESTRUCTURA .................................................................................................. 209

GRÁFICO 100: PROYECCIONES DEL PRESUPUESTO PÚBLICO EJECUTADO EN

INFRAESTRUCTURA AEROPORTUARIA .................................................................. 210

GRÁFICO 101: BRECHA CUBIERTA POR LA INVERSIÓN PÚBLICA EN

INFRAESTRUCTURA .................................................................................................. 210

GRÁFICO 102: PROYECCIONES DEL PRESUPUESTO PÚBLICO EJECUTADO EN

INFRAESTRUCTURA ELÉCTRICA ............................................................................. 211

GRÁFICO 103: BRECHA CUBIERTA POR LA INVERSIÓN PÚBLICA EN

INFRAESTRUCTURA .................................................................................................. 211

GRÁFICO 104: PROYECCIONES DEL PRESUPUESTO PÚBLICO EJECUTADO EN

INFRAESTRUCTURA PORTUARIA ............................................................................ 213

GRÁFICO 105: BRECHA CUBIERTA POR LA INVERSIÓN PÚBLICA EN

INFRAESTRUCTURA .................................................................................................. 213

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

12

GRÁFICO 106: PRIORIZACIÓN DE SECTORES ECONÓMICOS, SEGÚN CRITERIOS

DE CRECIMIENTO ECONOMÍCO E INCLUSIÓN SOCIAL ........................................ 216

GRÁFICO 107: PRIORIZACIÓN DE SECTORES ECONÓMICOS BAJO EL CRITERIO

DE CRECIMIENTO ECONOMÍCO CON INCLUSIÓN SOCIAL .................................. 217

GRÁFICO 108: MODALIDADES DE INVERSIÓN EN INFRAESTRUCTURA, SEGÚN

SECTOR ....................................................................................................................... 218

GRÁFICO 109: ESPACIOS DE MEJORA PARA LA AGILIZACIÓN DE INVERSIONES

EN INFRAESTRUCTURA ............................................................................................ 219

GRÁFICO 110: DIAGRAMA DEL CONFLICTO DE INTERESES EN LOS PROCESOS

DE INVERSIÓN ............................................................................................................ 231

GRÁFICO 111: DESCRIPCIÓN DE LA MODALIDAD DE OBRAS POR IMPUESTOS

...................................................................................................................................... 235

GRÁFICO 112: UBICACIÓN GEOGRÁFICA DE LOS CONFLICTOS SOCIALES ..... 243

GRÁFICO 113: ASPECTOS PENDIENTES DE DEFINIR EN LA REGLAMENTACIÓN

DE LA LEY DE CONSULTA PREVIA .......................................................................... 246

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

13

I. RESUMEN EJECUTIVO

Durante la última década, el Perú ha sido considerado como el país que ha liderado el

crecimiento económico de la región, pues entre 2002 y 2011 tuvo un crecimiento del

PBI anual de 6.4%, en promedio1, impulsado principalmente por la inversión y la

apertura comercial. Por su parte, si bien es cierto que la pobreza se redujo a la mitad

(de 54.3% a 27.8% entre 2002 y 2011), solo un tercio de esta se explicó por la

redistribución de ingresos2; incluso se observa que la desigualdad solo se redujo en

5% (Índice de Gini 2000: 51 y 2010: 48).

Actualmente, las proyecciones estiman que el crecimiento del PBI se situará entre

5.5% y 6.5% anual durante el periodo 2012 -2016; no obstante, el reto consiste en que

este crecimiento sea con inclusión social3. Para ello, es necesario continuar con la

estabilidad macroeconómica, promover los bajos costos de financiamiento, la apertura

comercial, pero sobretodo aumentar la competitividad del país mediante el incremento

y la mejora de la infraestructura actual.

El presente estudio, encargado por la Cámara Peruana de la Construcción, tiene como

objetivo brindar una serie de lineamientos para promover la inversión en

infraestructura en el Perú durante el quinquenio 2012 – 2016. Para ello, se cumple con

tres objetivos específicos: (i) identificar en qué medida las brechas de infraestructura

en el Perú podrían ser cubiertas al año 2016, a través de proyectos de inversión

pública, (ii) recopilar información sobre necesidades de inversión en sectores y

regiones, con el fin de identificar aquellos que pueden ser cubiertos a través de

ejecución por parte del sector público y a través de modelos que promuevan la

inversión privada en infraestructura; y (iii) proponer recomendaciones de política para

promover el desarrollo y ejecución de inversiones.

Se considera como infraestructura4 al conjunto de estructuras de ingeniería e

instalaciones de larga vida útil sobre la cual se produce la prestación de servicios

necesarios y actividades con fines productivos, políticos, sociales y personales (BID,

2000)5. El estudio analiza la infraestructura en 10 sectores económicos: carreteras,

1 Crecimiento acumulado de 76.4%.

2 El resto se debió al crecimiento económico

3 Entiéndase por inclusión social a aquella situación que asegura que todos los ciudadanos sin excepción,

puedan ejercer sus derechos, aprovechar sus habilidades y tomar ventaja de las oportunidades que encuentran en su medio (Ministerio de Desarrollo e Inclusión Social 2012). 4 El concepto de infraestructura utilizado contempla el equipamiento urbano; por ejemplo, las instalaciones

correspondientes al sector salud y educación. 5 BID (2000). Un nuevo impulso de la infraestructura regional de América del Sur.

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

14

puertos, aeropuertos, ferrocarriles, energía, saneamiento, salud, educación, riego y

seguridad ciudadana (cárceles).

Los principales hallazgos del estudio son resumidos a continuación6:

Estado de la infraestructura peruana

En general, al analizar el estado de la infraestructura peruana en relación con los

estándares de América Latina, se encuentra que, de acuerdo con el Reporte Global de

Competitividad 20127, el Perú tiene una calidad de infraestructura similar a la del

promedio de los países de América Latina (alrededor de 3.6 puntos sobre un máximo

de 78). Sin embargo, el nivel alcanzado aún refleja la necesidad de incrementar las

inversiones. Esto es notorio al comparar el valor del índice peruano (3.6) con el valor

en países como Chile (4.7) y Uruguay (4.5).

Por otro lado, el análisis de la evolución de los indicadores de infraestructura de cada

sector en el país revela que entre los años 2005 y 2011 la disponibilidad y calidad de

la infraestructura ha mejorado. Así, se observa que el porcentaje de la Red Vial

Nacional Pavimentada se incrementó en dos puntos porcentuales y el porcentaje de

agricultores con acceso de infraestructura de riego creció en cinco puntos

porcentuales. De igual forma ocurre con el acceso a servicios básicos: agua potable,

desagüe y electricidad, cuya cobertura se ha incrementado en 8, 10 y 15 puntos

porcentuales respectivamente. En el caso de los sectores ferroviario y salud, los

indicadores de infraestructura muestran más bien que esta no se ha expandido en

dicho periodo de tiempo.

6 Previamente se desarrolló una sección del marco teórico. En la misma, se revisó la literatura económica

sobre la relación entre la dotación de infraestructura y el desempeño económico y social de un país. Además, se revisaron los impactos específicos por cada sector que será sujeto de estudio en el presente documento. 7 El Reporte de Competitividad Global evalúa la competitividad de los países mediante tres ejes:

requerimientos básicos (donde se incluye infraestructura), elementos potenciadores de la eficiencia, e

innovación y factores de sofisticación. 8 Entre 2008 y 2011 el índice aumentó de 2.5 a 3.6.

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

15

INDICADORES DE INFRAESTRUCTURA POR SECTOR (2005-2010)

1/ Datos 2008 2/ Datos 2011 3/ Datos 2009

Fuente: Ministerio de Transportes y Comunicaciones (2011), Encuesta Nacional de Hogares (2010),

Instituto Nacional de Estadística e Informática (2010), Instituto Nacional Penitenciario (2010) y Ministerio de Salud (2009)

Elaboración: APOYO Consultoría

Como se ha podido apreciar, el Perú ha evolucionado de forma positiva en la

disponibilidad y calidad de infraestructura durante el último quinquenio, no obstante,

los resultados a nivel agregado estarían escondiendo la gran disparidad a nivel

regional. Por ejemplo, mientras que en Huánuco y Loreto solo el 67% de los hogares

accede a electricidad, en Ica, Callao y Lima prácticamente todos los hogares acceden

a este servicio; un resultado similar se observa en el sector agua y saneamiento. En

este punto es importante resaltar que los departamentos de la Selva -

específicamente, Loreto, Amazonas, Madre de Dios y Ucayali - y algunos de la Sierra -

Huánuco, Ayacucho, Huancavelica, Pasco y Junín, son aquellos en los que la

disponibilidad de infraestructura se encuentra muy por debajo del promedio nacional y;

por tanto, son regiones a las que se les debe prestar mayor atención.

¿La inversión pública resulta suficiente para cerrar la brecha de infraestructura

al año 2016?

Para determinar si la inversión pública directa en infraestructura por sí misma es

suficiente para cerrar la brecha de infraestructura de cada sector, se comparó la

brecha en infraestructura existente en cada sector con la inversión pública directa en

infraestructura proyectada. Para ello, se han utilizado estudios previamente realizados

2010

Tasa de acceso a electricidad 89%

Tasa de acceso a agua potable 76%

% de Red Vial Nacional pavimentada 54% 2/

Tasa de acceso a desagüe 76%

Tasa de acceso a infraestructura de riego 33%

% de sobrepoblación de cárceles 82% 2/

INDICADOR

Camas hospitalarias por cada 100 personas 1.5 3/

2005

74%

68%

52%

66%

28%

86% 1/

% de locales escolares en buen estado 19%

CARRETERAS

ELECTRICIDAD

AGUA

SANEAMIENTO

RIEGO

CÁRCELES

SALUD

EDUCACIÓN

Variación

+ 15 pp

+ 8 pp

+ 2 pp

+ 10 pp

+ 5 pp

- 4 pp

Kilómetros de redes ferroviarias 1 940 kmFERROCARRILES 1 940 km 0

1.5 0

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

16

por la CAF (2011)9, CIUP (2010)10, SUNASS (2010)11 e IPE (2009)12 que estiman la

magnitud de la brecha en infraestructura en diversos sectores13. Asimismo, se

proyectó el nivel de ejecución del presupuesto público invertido en infraestructura por

sector y subsector para el periodo 2012 – 2016 utilizando su evolución en años

anteriores como base. Finalmente, se verificó si el monto proyectado de inversión es

suficiente para cubrir la brecha estimada en cada sector.

Las cifras muestran que existe un grupo de sectores en los que la inversión pública

cubriría gran parte de la brecha al 2016; sin embargo, un grupo de sectores requeriría

de mayores inversiones. Así, se encuentra que los sectores en los que se observa que

es más factible que la proyección del Presupuesto Público al 2016 cubra la brecha

son: riego (90%), salud (77%) y carreteras (68%)14. Los sectores en donde el bajo

nivel de cobertura de la brecha es alarmante son cárceles (23%), saneamiento (11%),

aeropuertos (11%), electricidad (7%) y puertos (0.1%) y educación (38%) y

ferrocarriles (34%) en menor medida.

9 Cooperación Andina de Fomento (2011). Estimación de la brecha en infraestructura (2011-2025). En

imprenta. 10

Von Hesse, Milton (2010). Balance de la inversión pública: avances y desafíos para consolidar la competitividad y el bienestar de la población. Centro de Investigación Universidad del Pacífico. Lima - Perú. 11

SUNASS (2011). Propuesta metodológica para determinar la brecha en infraestructura del sector saneamiento al 2021: metodología SUNASS. Lima-Perú 12

IPE (2009). El reto de la infraestructura al 2018: La brecha de inversión en infraestructura en el Perú 2008”. Estudio por encargo de AFIN. Lima - Perú 13

En marzo de 2012, el Ministerio de Transportes y Comunicaciones realizó una estimación de la brecha de infraestructura en Transportes al año 2016, valorizada en US$11 000 MM. 14

El porcentaje fue tomado de las estimaciones del MTC (2012), que calculan una cobertura del sector privado del 32%, y una participación del Estado en el resto de brecha por cubrir.

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

17

BRECHAS DE INFRAESTRUCTURA Y PROYECCIONES DEL PRESUPUESTO PÚBLICO EN EL QUINQUENIO 2012-2016

1/ Brecha calculada sobre metas de cobertura en salud, educación y riego del 100%. Fuente: CIUP (2010). 2/ Brecha calculada al año 2016. Fuente: Ministerio de transportes y Comunicaciones (2012). 3/ La cifra tomada para la cobertura de brecha al 2016 fue tomada de la información provista por Ministerio de Transportes y Comunicaciones (2012). De acuerdo con el Ministerio, el sector privado asumirá US$ 3 612 MM del total, es decir, 32% de la inversión necesaria, mientras que el Estado cubrirá el resto (68%). 4/ Brecha calculada hacia el año 2018, salvo por el sector eléctrico: la información disponible permite una estimación hasta el año 2017. Fuente: IPE (2009) 5/ Brecha calculada al año 2016. Fuente: APOYO Consultoría

Elaboración: APOYO Consultoría

Dada las restricciones que las cifras anteriores implican, se propone promover la

participación privada en inversión en infraestructura a través de APP, obras por

impuestos e iniciativas privadas en algunos sectores (v.g. electricidad, cárceles,

puertos), y más bien, priorizar la inversión pública directa en aquellos sectores más

enfocados a servicios sociales, tales como educación y salud.

Lineamientos de política para promover las inversiones en infraestructura

Se identificaron como parte de los lineamientos de política, recomendaciones en tres

campos: priorización de la inversión en infraestructura según sector económico y

agente responsable (público o privado), modalidades de inversión sugeridas para cada

7%

7 480

Brecha

(US$ MM)

Presupuesto

Público

proyectado

(US$ MM)

Cobertura de

brecha al 2016

585 90%

812 77%

782 34%

3 238 38%

11 000 2/

653 1/

1 056 1/

2 415 4/

8 557 1/

Ejecución de 7 270 km de carreteras pavimentadas

Implementación de 1.3 MM has. con infraestructura

de riego y rehabilitación en infraestructura de riegode 214 162 Has.

Rehabilitación de EESS actuales por US$ 212 MM

y la construcción de 3 500 Centros Médicos(código SNIP 12846)

Proyectos incluidos en el Plan de Desarrollo del

sector

Equivale a construcción de 32 000 colegios en

zonas rurales (Código SNIP: 14768)

Carreteras

Riego

Salud

Ferrocarriles

Educación

Equivalencia de brecha

11.1%Saneamiento

Aeropuertos

Electricidad

Puertos

6 306 4/ 701

571 4/

5808 326 4/

3 600 4/ 4 0.1%

Cárceles 480 5/ 109 23% Construcción de 16 penales Piedras Gordas II,

con una capacidad de 2 200 reclusos.

Implica 7.9 MM de nuevas conexiones de agua

potable y 6.6 MM de nuevas conexiones desaneamiento a nivel nacional.

Equivalente a la instalación de 5 700 MW de

potencia de generación, US$ 1 072 MM invertidosen líneas de transmisión y 1.4 MM de nuevas

conexiones urbanas y rurales.

63 11% Proyectos incluidos en el Plan de Desarrollo del

sector

Proyectos incluidos en el Plan de Desarrollo del

sector

68% 3/

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

18

sector y subsector; y oportunidades de mejora transversales a todos los sectores

estudiados.

Los lineamientos para la priorización de sectores se realizaron bajo dos criterios

fundamentales: inclusión y crecimiento económico. Cada uno de ellos implica la

priorización de inversión en distintos sectores. Al contemplar como objetivo de política

la promoción de la inclusión social, los sectores priorizados son –en este orden-:

saneamiento, educación, salud, redes viales y energía. En tanto, al considerar como

objetivo de política promover el crecimiento económico, los sectores priorizados son

carreteras, educación, saneamiento, electricidad y salud. Cabe precisar que de

considerarse ambos criterios a la vez, es decir, promover el crecimiento económico

con inclusión social, el orden de priorización de los proyectos de infraestructura es el

siguiente: carreteras, saneamiento, educación, salud, electricidad, riego, ferrocarriles,

puertos, cárceles y aeropuerto.

PRIORIZACIÓN DE SECTORES ECONÓMICOS, SEGÚN CRITERIOS

Elaboración: APOYO Consultoría

Las modalidades de inversión sugeridas para cada sector y subsector dependen de la

magnitud de los proyectos. Además, se considera pertinente diferenciar la intervención

de cada tipo de agente (privado o público) dependiendo de si se discute sobre la

construcción de la infraestructura o sobre la administración del servicio disponible a

partir de la construcción de la obra.

En relación con la construcción de la infraestructura, en la mayoría de sectores y

subsectores se debería promover la inversión mediante APP. Es el caso de la

Criterio: inclusión Criterio: crecimiento económico

Energía

Redes viales

Salud

Saneamiento

Educación

Salud

Educación

Saneamiento

Redes viales

Energía

1

2

3

4

5

Criterio: ambos

Energía

Saneamiento

Educación

Redes viales

Salud

1

2

3

4

5

Cárceles

Riego

Ferrocarriles

Puertos

Aeropuertos

6

7

8

9

10

1

2

3

4

5

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

19

inversión en infraestructura en todas las modalidades de transporte, la infraestructura

hidraúlica/riego, obras de captación de agua, construcción de cárceles y de grandes

hospitales y centros especializados en ciudades principales. Por su parte, la

construcción de infraestructura para generación y transmisión eléctrica se debería

promover únicamente a través de la inversión privada, en tanto que, la construcción de

infraestructura con inversión netamente pública debería realizarse en aquellos

sectores en los que existe dificultad de acceso o de menor demanda; y por ende, de

poca rentabilidad. Así, el sector público debería encargarse de la construcción de

infraestructura educativa, la ampliación de la cobertura de agua potable, el acceso a

electricidad y la dotación de puestos de salud, sobre todo en zonas alejadas.

Al contemplar la administración del servicio, los entrevistados indican que el sector

privado debería administrar todas las modalidades de transporte (excepto las Red Vial

Departamental y Red Vial Local), las cárceles, el agua y saneamiento (cobertura y

captación de agua); la generación y transmisión eléctrica, la obras de infraestructura

hidráulica de gran envergadura, los grandes hospitales y centros especializados de

salud. Por su parte, el sector público debería encargarse de la administración de la

educación, de los centros y puestos de salud y de la distribución de energía eléctrica.

MODALIDADES DE INVERSIÓN EN INFRAESTRUCTURA, SEGÚN SECTOR

1/ Infraestructura mayor de riego: referida a las obras de gran envergadura (presa de embalses, bocatomas, túneles de derivación, canales de derivación, obras de arte conexa). 2/ Infraestructura menor de riego: principalmente cita la red de canales laterales de todos los órdenes existentes, así como las obras de arte construidas a lo largo de ellos

Elaboración: APOYO Consultoría

Construcción de

infraestructuraAdministración

Privada

Saneamiento

Cobertura

Captación APP / Privada

Pública

Electricidad

PrivadaGeneración

Transmisión

Distribución

Carreteras

RV Nacional

RV Departamental

APP / Privada Privada

APP / Privada Pública

RV Local APP / Privada Pública

Pública Pública/Privada

Riego

Infraestructura mayor 1/

Infraestructura menor 2/

APP/ Privada Privada

APP/ Privada Pública

Salud

Puestos y Centros de Salud

Hospitales y centros especializados

Pública Pública

APP / Privada Privada

PúblicaEducación

Puertos APP/ Privada Privada

Aeropuertos APP/ Privada Privada

Cárceles APP/ Privada Privada

Ferrocarriles APP/ Privada Privada

Construcción de

infraestructuraAdministración

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

20

Los campos de acción para agilizar las inversiones en infraestructura fueron

clasificados en cuatro frentes: (i) planeamiento general de la inversión en

infraestructura, (ii) promoción de la participación privada mediante mejoras en los

mecanismos actuales de inversión (APP y obras por impuestos); (iii) trabajo con

niveles de gobierno sub-nacionales; y (iv) manejo de conflictos sociales. Estos se

detallan a continuación.

En el campo del planeamiento, se ha encontrado que la falta de metas concretas en

cada sector (Planes Estratégicos Sectoriales Multianuales vencidos) y Gobierno

Regional, aunada a la escasa coordinación intersectorial e interregional genera

incertidumbre para la inversión privada. Ante ello, se debería implementar mecanismos

para articular las decisiones y funciones en inversión en infraestructura entre distintos

niveles de gobierno (desarrollo de nuevas matrices de competencias); normar la

creación de planes de acción de corto y mediano plazo que sirvan como instrumentos

de gestión para que los planes de largo plazo se ejecuten efectivamente; enfatizar en

el seguimiento, monitoreo y evaluación de dichos planes de acción; y crear una

metodología que permita mejorar y estandarizar la elaboración de los actuales planes

de desarrollo regional, además de que estos se realicen en un contexto de

coordinación multisectorial.

En cuanto a la promoción de la participación de la inversión privada en infraestructura

se ha identificado que si bien existe una serie de modalidades de inversión (APP,

Iniciativas Privadas y Obras por Impuestos) que facilitan la participación del

empresariado, aún existen aspectos que deberían ser trabajados. Como ejemplos se

pueden mencionar: precisar el rol y la coordinación entre Pro Inversión, las entidades

concedentes y organismos reguladores a lo largo del proceso de las APP, sanear la

situación legal de las tierras durante la etapa previa al otorgamiento del contrato de tal

manera que este se diseñe con los parámetros adecuados, y modificar la Ley N°29230

(obras por impuestos) pues actualmente no genera incentivos significativos para la

participación de un espectro amplio de empresas privadas.

El proceso de descentralización ha traído consigo desafíos que implican trabajar en

conjunto con los Gobiernos Subnacionales. Así, en este frente, en principio es

necesario i) delimitar detalladamente las funciones de cada nivel del Gobierno en la

ejecución de proyectos de inversión según sector económico, divulgar las modalidades

de inversión alternativas a la inversión pública para invertir en infraestructura, difundir

las oportunidades para realizar proyectos de mayor envergadura a través de la

coordinación con otros gobiernos locales o regionales; ii) permitir y promover el diseño

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

21

de concursos que contengan la ejecución de varias obras de menor envergadura, de

tal manera que el “paquete” resulte atractivo a empresas serias que garanticen su

correcta ejecución; y (iii) diseñar modelos de gestión de recursos humanos que eviten

la rotación laboral de funcionarios públicos (retención del talento).

En relación con la prolongación e intensificación de los conflictos sociales estos son un

factor de riesgo importante para el desempeño de la inversión (más del 70% de los

ejecutivos de empresas muestran mucha preocupación por el efecto que puede tener

sobre las inversiones). Por ello, es importante invertir en comunicación de los procesos

para reducir la resistencia social; además de trabajar articuladamente con la población,

de modo tal que sus expectativas se incluyan en el diseño de las APP, asimismo se

debe realizar campañas de comunicación efectivas para crear contextos favorables a

la ejecución de los proyectos. Además, se deben concluir las definiciones faltantes en

la reglamentación de la ley de consulta previa, recientemente aprobada, pues aún

existen vacíos que generan incertidumbre sobre el efecto de la Ley.

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

22

II. INTRODUCCIÓN

Durante la última década el Perú ha sido considerado como el país que ha liderado el

crecimiento económico de la región, pues entre 2002 y 2011 tuvo un crecimiento del

PBI anual de 6.4%, en promedio15, impulsado principalmente por la inversión y la

apertura comercial. Por su parte, si bien es cierto que la pobreza se redujo a la mitad

(de 54.3% a 27.8% entre 2002 y 2011), solo un tercio de esta se explicó por la

redistribución de ingresos16; incluso se observa que la desigualdad solo se redujo en

5% (Índice de Gini 2000: 51 y 2010: 48).

Actualmente, las proyecciones estiman que el crecimiento del PBI se situará entre

5.5% y 6.5% anual durante el periodo 2012 -2016; no obstante, el reto consiste en que

este crecimiento sea con inclusión social17. Para ello es necesario continuar con la

estabilidad macroeconómica, promover los bajos costos de financiamiento, la apertura

comercial, pero sobretodo aumentar la competitividad del país mediante el incremento

y mejor de la infraestructura actual.

En este contexto, la Cámara Peruana de la Construcción (CAPECO) encargó a

APOYO Consultoría la elaboración de un estudio que provea una serie de

lineamientos para promover la inversión en infraestructura en el Perú para el periodo

2012 – 2016 en los siguientes sectores: Carreteras, Ferrocarriles, Puertos,

Aeropuertos, Energía, Saneamiento, Salud, Educación, Riego y Seguridad ciudadana.

El presente estudio tiene como objetivo brindar una serie de lineamientos para

promover la inversión en infraestructura en el Perú durante el quinquenio 2012 – 2016.

Para ello se cumple con tres objetivos específicos: (i) identificar en qué medida las

brechas de infraestructura en el Perú podrían ser cubiertas al año 2016, a través de

proyectos de inversión pública, (ii) recopilar información sobre proyectos y montos de

inversión en sectores y regiones que pueden ser atendidos a través de modelos que

promuevan la participación privada en la inversión en infraestructura; y (iii) proponer

recomendaciones de política para promover el desarrollo y ejecución de inversiones.

El presente informe refleja la mejor opinión de APOYO Consultoría respecto del tema

en cuestión, con la información disponible a la fecha. En concordancia con el código

15

Crecimiento acumulado de 76.4%. 16

El resto se debió al crecimiento económico 17

Entiéndase por inclusión social a aquella situación que asegura que todos los ciudadanos sin excepción, puedan ejercer sus derechos, aprovechar sus habilidades y tomar ventaja de las oportunidades que encuentran en su medio (Ministerio de Desarrollo e Inclusión Social 2012).

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

23

de ética del Grupo APOYO, es una opinión independiente y no está condicionada por

el cliente contratante del estudio.

Para la elaboración de este informe se empleó información disponible de diversas

instituciones peruanas (v.g. Ministerio de Energía y Minas, Ministerio de Salud,

Ministerio de Economía y Finanzas, Instituto Nacional de Estadística e Informática) y

extranjeras (v.g. Banco Interamericano de Desarrollo, Banco Mundial, World Economic

Forum), Planes de Desarrollo Regional, documentos de trabajo especializados,

normatividad vigente de los sectores estudiados, manuales y programas de inversión,

entre otros. Adicionalmente, se aplicaron más de 35 entrevistas a los principales

stakeholders (funcionarios públicos, representantes del sector privado y académico) de

los 10 sectores estudiados.

Este documento está organizado en cuatro secciones. La primera sección contiene

una breve revisión de la literatura económica sobre la dotación de infraestructura y el

desempeño económico y social de un país, considerando las particularidades de cada

sector económico. En la segunda sección se realiza el diagnóstico de los 10 sectores

económicos estudiados, en él se describe la situación de la infraestructura del Perú en

comparación con el resto de países de América Latina; así como la evolución y las

diferencias a nivel regional, además se evidencian los retos que enfrenta cada sector y

las respectivas oportunidades de mejora. En la tercera sección, se responde a la

siguiente pregunta: ¿La inversión pública directa que se proyecta para el quinquenio

que empieza es suficiente para cerrar la brecha de infraestructura en cada sector al

año 2016? En la cuarta sección, sobre la base de los tres acápites anteriores y las

entrevistas, se desarrollan recomendaciones para promover la inversión eficiente y

eficaz en infraestructura considerando tres aspectos: priorización de proyectos de

inversión en infraestructura según sector económico; modalidades de inversión

sugeridas para cada sector y subsector; y oportunidades de mejora transversales a

todos los sectores estudiados. Finalmente, se presentan los anexos con

documentación importante para el estudio así como las referencias bibliográficas

utilizadas.

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

24

III. MARCO CONCEPTUAL Y EVIDENCIA EMPÍRICA

El objetivo de esta sección consiste en desarrollar una breve revisión de la literatura

económica sobre la relación entre la inversión en infraestructura y el desempeño

económico y social de un país.

III.1. Relación entre la inversión en infraestructura y el desempeño

económico y social de un país

La dotación de infraestructura se puede definir como el conjunto de estructuras de

ingeniería e instalaciones de larga vida útil que constituyen la base sobre la cual se

produce la prestación de servicios necesaria para el desarrollo de actividades

productivas, políticas, sociales y personales (BID, 2000)18. Existe amplia investigación

que muestra una relación positiva entre la dotación de infraestructura y el desempeño

económico y social de un país (Aschauer, 198919; Munnell, 199020; Hulten y Schwab,

199121; Calderón y Servén, 200422; Runsinarith, 200823; Roy, 200924; Ogun, 201025 y

Seetanah, Ramessur y Rojid, 200926).

El Banco Mundial (1994)27 desarrolló un marco analítico que delimita los procesos a

través de los cuales la inversión en infraestructura genera beneficios. Estos procesos

se dan a partir de dos principales fuentes de impacto: la instalación y mejoramiento de

servicios de infraestructura y la movilización de recursos para la construcción de esta

infraestructura. A su vez, estas fuentes transmiten sus efectos sobre la inversión

mediante dos canales: el social y el económico. En la literatura económica, el impacto

18

El concepto de infraestructura utilizado en el presente estudio contempla el equipamiento urbano; por ejemplo, las instalaciones correspondientes al sector salud y educación. 19

Aschauer, David Alan (1989). Is public expenditure productive? Journal of Monetary Economics, Elsevier, vol. 23(2), pages 177-200. 20

Munnell, Alicia (1990). How does Public Infrastructure Affect Regional Economic Performance? Proceedings of Conference; Federal Reserve Bank of Boston; Boston - EEUU 21

Hulten, C.R. and R.M. Schwab (1991). “Is there too little public capital? Infrastructure and Economic Growth”. Conference paper, American enterprise institute, February. 22

Calderón, C. y Servén, L. (2004) “The effects of infraestructure development on growth and income

distribution” Banco Central de Chile, Documento de Trabajo N° 270. 23

Runsinarith, P. (2009) “Infrastructure Development and Poverty Reduction: Evidence from Cambodia´s

border provinces” Graduate School of International Studies, Nagoya University. 24

Roy, K. (2009). Effect of public infrastructure on poverty reduction in India: a state level study for the

period 1981-2001. Indian Journal of Millenium Development studies: an international journal. Volume 4,

Number 1, March 2009, pp. 99-111. 25

Ogun, T.P. (2010) “Infrastructure and Poverty Reduction – Implications for Urban Development in

Nigeria” UNU-WINDER Working Paper No. 2010/43. 26

Seetanah, B., Ramessur, S. y Rojid, S. (2009) “Does Infraestructure Alleviates Poverty in Developing

Countries?” International Journal of Applied Econometrics and Quantitative Studies V6-2. 27

Banco Mundial (1994). Informe sobre el desarrollo mundial: infraestructura y desarrollo. Washington:

Oxford University Press

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

25

final de estos dos canales suele ser cuantificado a través de indicadores agrupados en

dos grandes esferas: el crecimiento económico y el desarrollo.

GRÁFICO 1: CANALES DE TRANSMISIÓN ENTRE INFRAESTRUCTURA Y CRECIMIENTO

Y DESARROLLO

Elaboración: APOYO Consultoría

La ilustración precedente permite explicar los canales de transmisión mencionados.

Por un lado, la inversión en infraestructura permite generar o ampliar la disponibilidad

de servicios para la población, lo cual en sí mismo, constituye un elemento de

desarrollo. A su vez, el acceso a servicios básicos favorece la mejora en los

indicadores sociales: por ejemplo, tener acceso a agua potable puede mejorar la salud

de la población, pues reduce la incidencia de enfermedades infecciosas estomacales

y la mortalidad infantil. Asimismo, la inversión en la construcción de una carretera

permite disminuir tiempos de movilización, por lo que la población enferma puede ser

trasladada a tiempo y de forma oportuna a centros de salud y la población en edad de

asistir a escuelas puede hacerlo a menor costo por la reducción en los costos de

transporte.

Por otro lado, dado que para la construcción de infraestructura es necesaria una

movilización de recursos, existen efectos directos e indirectos que se traducen en

mejoras en crecimiento económico y desarrollo. Los efectos directos están

relacionados con los requerimientos de bienes (maquinaria, equipos, insumos) para la

construcción de las instalaciones y con la creación de empleos temporales de manera

I

N

V

E

R

S

I

Ó

N

E

N

I

N

F

R

A

E

S

T

R

U

C

T

U

R

A

Dimensión social:

Mejora en el acceso y

calidad de los servicios

públicos y sociales

(transporte, electricidad,

agua y saneamiento, entre

otros)

Dimensión económica:

Efecto directo: compras de

materiales de construcción y

generación de empleo

temporal

Efecto indirecto: mayor

competencia, y aumento de

productividad (reducción de

costos de producción y ahorro

en tiempo)

Dinamización de

la actividad

económica a todo

nivel

Nueva inversión

Instalación y

mejoramiento de servicios

de infraestructura

Movilización de recursos

asociados a la

construcción de

infraestructura

Mejora en

indicadores

sociales

Creación

de empleo

Mayores

ingresos

Crecimiento

económico y

desarrollo

social

Fuentes de impacto Canales de impacto Indicadores de medición de impacto

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

26

directa, indirecta e inducida28. Los efectos indirectos se derivan del uso de los

servicios: una mayor infraestructura facilita la integración con otros mercados, reduce

los costos logísticos y de inventarios. Así, una mayor disponibilidad y calidad de los

servicios de infraestructura genera una mayor productividad de los factores y costos

de producción más bajos para los productores (Rozas y Sánchez, 2004)29. De este

modo, estimula la inversión, y a través de ella se dinamiza la economía, con lo cual se

impulsa el crecimiento potencial del PBI.

Es importante resaltar que la evidencia empírica confirma lo dicho. Así, Rozas y

Sánchez (2004), sobre la base de la revisión de diversos estudios realizados en

Estados Unidos entre 1990 y el 2002 concluyen que la elasticidad producto de la

inversión en infraestructura es positiva y oscilan entre 0.1 y 0.39 a nivel nacional, y de

0.07 a 0.26 a nivel estatal, es decir por un incremento en 1% en la inversión en

infraestructura, se obtendrían aumentos en el PBI nacional entre 0.1% y 0.39%, y

aumentos en el PBI estatal entre 0.07% y 0.26%, asumiendo todo lo demás constante.

La heterogeneidad del impacto está relacionada con el nivel de desarrollo de cada

economía; así, se ha encontrado que los rendimientos de las inversiones de

infraestructuras son más altos en las economías de ingresos medios que están

experimentando un rápido crecimiento de la demanda (Kessides, 1993)30.

28

El empleo directo está relacionado con la contratación directa de empleados derivada de las obras civiles y de ingeniería requeridas. El empleo indirecto se produce por los encadenamientos que existen entre los sectores productivos de los cuales se demandan insumos y materiales. Finalmente, el empleo inducido corresponde al efecto multiplicador generado por el gasto de los empleados de las obras sobre otros sectores económicos. 29

Rozas, Patricio y Ricardo Sánchez (2004). “Desarrollo de infraestructura y crecimiento económico: revisión conceptual”, serie Recursos naturales e infraestructura, Nº 75 (LC/L.2182-P), Santiago de Chile, Comisión Económica para América Latina y el Caribe (CEPAL). 30

Kessides, C. (1993). The contributions of infrastructure to economic development: a review of experience and policy implications. Banco Mundial. P. 48.

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

27

CUADRO 1: ESTIMACIONES EMPÍRICAS DEL IMPACTO DE LA INFRAESTRUCTURA

EN LA PRODUCTIVIDAD

Estudio Elasticidad Nivel de análisis

Variable de productividad

Moomaw (1995)31

0.07-0.26 Estatal Producto bruto estatal

Moomaw y Williams (1991)32

0.25 Estatal Productividad total de factores

Munnell (1990) 0.15 Estatal (*) Producto bruto estatal

Munnell (1990.2) 0.06 Estatal (**) Producto bruto estatal

Aschauer (1990)33

0.11 Estatal Producto per cápita

Canning y Pedroni (1999)34

0.14 Nacional Producto Interno Nacional

Tatom (1993)35

0.13 Nacional Producto privado

Deichman, Fay Koo y Lall (2002)

36

0.1 Nacional Producto industrial

D'emurger (2000)37

0.55-0.68 Provincial Producto bruto provincial

Notas: se usaron diferentes aproximaciones a la variable infraestructura, incluyendo un grupo de activos tales como carreteras, energía, agua y saneamiento. En el caso de Munell (1990), se estimaron los impactos sobre el crecimiento económico de (*) infraestructura en general y (**) sólo highways.

Fuente: Rozas (2004) Elaboración: APOYO Consultoría

En el caso peruano, una revisión de los multiplicadores de ingresos de la economía

permite verificar que existe una relación positiva entre la inversión en los sectores

analizados en el presente estudio y el nivel de ingreso de la economía peruana. Así

por ejemplo, una inversión de un dólar en el sector transportes tiene un incremento de

2.172 dólares en el PBI nacional, debido a los impactos directos e indirectos

generados por la expansión de carreteras, redes fluviales, puertos, aeropuertos, y a

los impactos inducidos sobre todas las industrias eslabonadas hacia atrás y hacia

adelante con el sector transporte.

31

Moomaw, Ronald L., John K. Mullen and Martin Williams (1995). The Interregional Impact of Infrastructure Capital .Southern Economic Journal 61 no. 3. 32

Moomaw, R. L. and M. Williams (1991). Total factor productivity in manufacturing: further evidence from the states. Journal of Regional Science 31: 17-34. 33

Aschauer, David (1990). “Why Is Infrastructure Important?” Proceedings of Conference; Federal Reserve Bank of Boston; Boston - EEUU 34

Canning D. and Pedroni P. (1999). “Infrastructure and Long Run Economic Growth”, Center for Analytical Economics Working Paper No. 99-09, Cornell University. 35

Tatom, J.A. (1993). “The spurious effect of public capital formation on private sector productivity”; Policy Studies Journal. 36

Deichmann, Marianne; Jun Fay Koo y Somik V. Lall (2002); “Economic Structure, Productivity, and Infrastructure Quality in Southern Mexico”; The World Bank, Washington DC, USA. 37

D´emurger, Sylvie (2000): “Infrastructure Development and Economic Growth: An Explanation for Regional Disparities in China?; Mimeo; CERDI-IDREC, CNRS—Universite d’ Auvergne, France.

Lineamientos para promover la inversión en infraestructura en el Perú: 2012 – 2016 Agosto 2012

28

CUADRO 2: MULTIPLICADORES DE INGRESOS DE LA ECONOMÍA PERUANA 1/

1/ Los multiplicadores se estiman a partir de las ventas de las empresas y los multiplicadores de la economía peruana los impactos directos, indirectos e inducidos. Es mucho más completo al estimar los impactos inducidos pero se encuentra desactualizado debido a que los multiplicadores son del año 1994.

Fuente: INEI Elaboración: APOYO Consultoría

Como se mencionó en líneas anteriores, la infraestructura no solo genera impactos

sobre el crecimiento económico sino también sobre el desarrollo (p.e. sobre la pobreza

y distribución de ingresos). Al respecto, Chong y Calderón (2001), con información de

101 países a nivel mundial, encontraron un impacto significativo de la cantidad y

calidad de la infraestructura (carreteras, vías férreas, telecomunicaciones y energía