l’industria dell’acqua e dei rifiuti in toscana

DESCRIPTION

Documento annuale IrpetTRANSCRIPT

I R P E TIstitutoRegionaleProgrammazioneEconomicaToscana

www.irpet.it

L’industria dell’acquae dei rifiuti in ToscanaAnalisi dei principali gestori dei servizi idrici e di igiene urbana

Enrico ContiGiuseppe Cocchi Claudio Lubello

I R P E TIstitutoRegionaleProgrammazioneEconomicaToscana

Via G. La Farina, 2750132 FirenzeTel. +39 055 574111Fax +39 055 574155e-mail [email protected]

9/1

0e-

Boo

k

ISBN 978-88-6517-023-6

4

L’industria dell’acqua e dei rifiuti in Toscana

Analisi dei principali gestori dei servizi idrici e di igiene urbana Enrico Conti Giuseppe Cocchi Claudio Lubello

Firenze, 2010 9

/10

e

-Boo

k

2

RICONOSCIMENTI Questa ricerca è stata realizzata dall’IRPET in collaborazione con Physis S.r.l. su incarico di Regione Toscana-Direzione Generale Politiche Territoriali e Ambientali, Area di coordinamento Tutela dell'Acqua e del Territorio. Il lavoro è stato curato da Enrico Conti (IRPET) e Claudio Lubello (Physis). Enrico Conti ha realizzato la stesura della Parte Prima Il servizio di igiene urbana e il paragrafo 3.4 della Parte Seconda. La stesura della Parte Seconda Il servizio idrico integrato è stata realizzata da Giuseppe Cocchi e Claudio Lubello. Le elaborazioni statistiche sui dati di bilancio sono state effettuate da Silvia Ghiribelli. Elena Zangheri ha curato l'allestimento editoriale del testo. RINGRAZIAMENTI La stesura del presente rapporto non sarebbe stata possibile senza la fattiva e preziosa collaborazione del personale dirigente e non dirigente delle Imprese di gestione e delle Autorità di Ambito ottimale interessate.

Lo studio presentato fa parte di una collana a diffusione digitale. È stato stampato in un numero limitato di copie e può essere scaricato dal sito Internet:

http://www.irpet.it

3

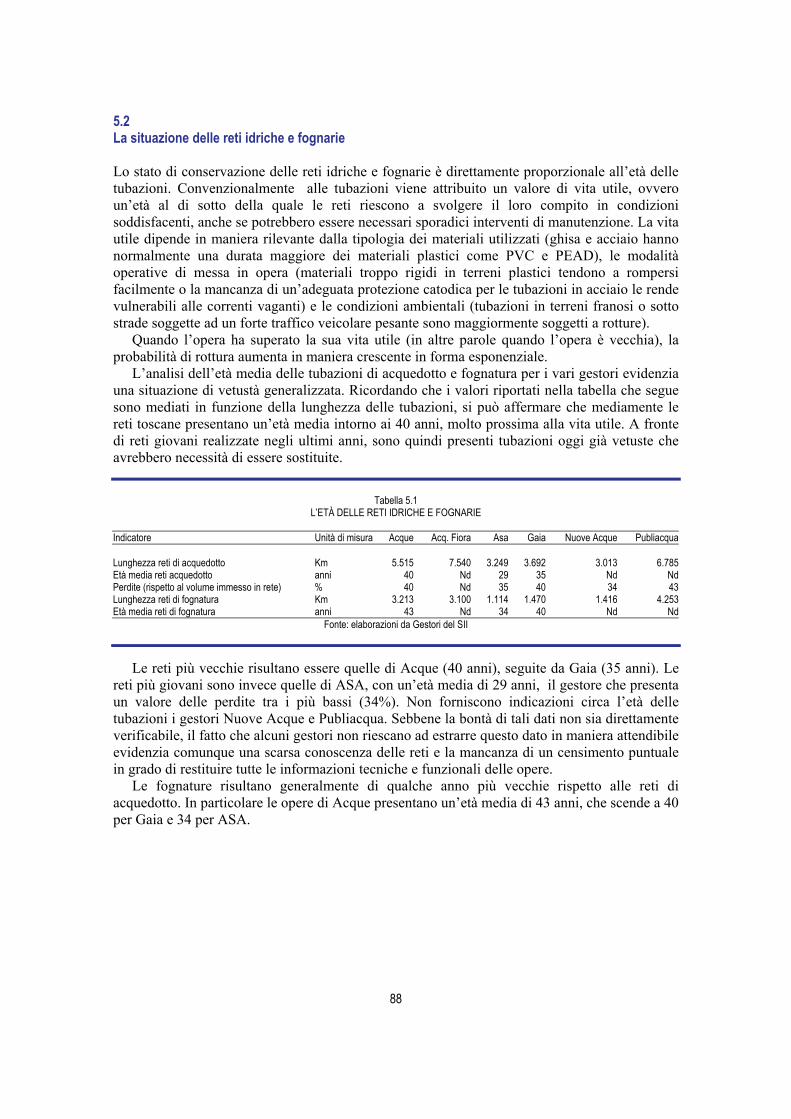

Indice INTRODUZIONE 5 Parte prima IL SERVIZIO DI IGIENE URBANA 1. ASSETTO GESTIONALE, PROCESSO PRODUTTIVO E INVESTIMENTI 11 1.1 I gestori dei servizi di igiene urbana 11 1.2 I territori serviti 14 1.3 Dotazione infrastrutturale e processo produttivo 16 1.4 La qualità del servizio reso agli utenti 31 1.5 Gli investimenti 32 2. ASPETTI ECONOMICI E FINANZIARI 37 2.1 L’efficienza della fase operativa 37 2.2 La struttura dei costi 39 2.3 I costi delle diverse fasi della filiera 46 2.4 Le tariffe 51 2.5 Le politiche commerciali 55 2.6 La condizione finanziaria e patrimoniale 57 3. UN GIUDIZIO COMPLESSIVO SULLE IMPRESE 65 Parte seconda IL SERVIZIO IDRICO INTEGRATO 4. ASSETTO GESTIONALE E DOTAZIONE INFRASTRUTTURALE 71 4.1 I gestori del servizio idrico integrato 71 4.2 La dotazione infrastrutturale 73 5. STATO DELLE INFRASTRUTTURE E INVESTIMENTI 87 5.1 Conservazione e funzionalità delle infrastrutture 87 5.2 La situazione delle reti idriche e fognarie 88 5.3 Gli investimenti del servizio idrico integrato 89 6. ASPETTI ECONOMICO-FINANZIARI 95 6.1 Gli addetti 95 6.2 La tariffa 98 6.3 I ricavi e i costi 103 6.4 Gli indicatori economico-finanziari 108

4

5

INTRODUZIONE Non appena si è cominciato a valutare l’opportunità di realizzare un’analisi di benchmarking delle principali gestioni dei servizi idrici e di igiene urbana presenti in Toscana, ci si è rapidamente resi conto che, per quanto lodevole, tale intento era in certa misura sproporzionato rispetto alle risorse che potevano essere messe in campo. Si è quindi ritenuto di concentrare il focus dell’analisi ad un campo più ristretto, ma a nostro avviso cruciale: il nesso tra le condizioni materiali e le capacità tecnologiche a disposizione delle aziende da una parte, e gli esiti in termini di qualità e quantità del servizio erogato ed i risultati economico-finanziari delle imprese stesse, dall’altra. Questo nesso ci pareva, infatti, contenere in nuce alcune delle principali questioni che in questi anni hanno caratterizzato questi due fondamentali servizi. In primo luogo i problemi di un’efficace pianificazione da parte del decisore pubblico; la necessità e la difficoltà del reperimento delle risorse finanziare per realizzare gli investimenti; le ricadute di tutto ciò sulla sostenibilità nelle sue diverse dimensioni: ambientale, sociale ed economico-finanziaria.

L’approccio di ricerca scelto è fondato sul confronto orizzontale, fra i principali gestori del servizio idrico integrato e tra alcune delle principali aziende di gestione del servizio di igiene urbana, e verticale, nel tempo, per ciascuna azienda. Si è così intrecciata la dimensione evolutiva delle imprese con il confronto puntuale delle condizioni e delle performance delle aziende tra loro e, ogniqualvolta possibile, con il dato medio toscano o italiano di settore. • Il servizio di igiene urbana Il criterio di scelta dei gestori dei servizi di igiene urbana oggetto di analisi è stato in buona misura arbitrario. Da un lato si è scelto di studiare alcune delle imprese più grandi, che avessero con più decisione e celerità intrapreso la via dell’industrializzazione dei propri servizi. Dall’altro lato si è cercato di comprendere imprese contraddistinte da una certa eterogeneità interna riguardo alle caratteristiche socio-economiche e ambientali dei territori nei quali si trovavano ad operare.

L’analisi giunge a confermare la tesi di fondo del lavoro, ossia l’esistenza di una relazione forte tra i risultati in termini economico finanziari delle diverse aziende e la disponibilità ed accessibilità da parte di queste ultime ad un congruo sistema di impianti di trattamento e smaltimento dei rifiuti. Le imprese autosufficienti dal punto di vista impiantistico riescono a tenere più basse le tariffe e a realizzare un miglior equilibrio economico-finanziario della gestione. La mancanza di autosufficienza impiantistica si riflette in un aumento medio dei costi unitari di trattamento-smaltimento per tonnellata di rifiuto trattata che si aggira intorno al +50%. Si tratta di una sorta di mark-up di prezzo, o di rendita di scarsità, che i gestori non autosufficienti pagano ai soggetti privati o pubblici titolari degli impianti, non di rado soggetti esterni alla regione. Per una parte minoritaria, ma non irrilevante, il mark-up di prezzo è costituito dalle diverse tipologie di indennità versate agli enti locali, talvolta ai diversi livelli, comunale, di ambito e provinciale, sedi di impianto, con differenze molto consistenti tra i diversi gestori nel territorio regionale. A ciò vanno aggiunti i maggiori costi di trasporto che i gestori privi di impianti di smaltimento devono sopportare, e le rilevanti esternalità negative dal punto di vista ambientale rappresentate dal trasporto.

Una criticità evidente emerge, inoltre, dal punto di vista della sostenibilità ambientale delle attuali modalità di trattamento e smaltimento dei rifiuti solidi urbani. Nonostante gli investimenti cospicui sostenuti da quasi tutte le aziende, tra i sei gestori analizzati soltanto due

6

sono attualmente autosufficienti dal punto di vista del trattamento e smaltimento dei rifiuti, e di questi solo uno, Sienambiente SpA, presenta un orizzonte temporale di vita utile dei propri impianti di smaltimento sufficientemente ampio per pianificare, senza affanni, l’evoluzione dei propri sistemi di raccolta, trattamento e smaltimento dei rifiuti solidi urbani.

L’analisi quantitativa dei flussi di rifiuti all’interno del ciclo tecnologico delle imprese fa emergere in modo chiaro come l’aumento dei livelli di raccolta differenziata, pur se spinto sino a percentuali difficilmente raggiungibili, in linea con i best performers europei, non elimina la necessità delle discariche e come in tal senso sia molto più efficace l’utilizzo dei termovalorizzatori.

L’aumento della raccolta differenziata è invece uno strumento essenziale per aumentare la percentuale del recupero di materia seconda dai rifiuti. Si tratta, tuttavia, di un recupero potenziale che rischia oggi di non tradursi in recupero effettivo dal momento che non sempre sembrano esistere le condizioni di mercato per l’assorbimento delle materie seconde, né congrue capacità impiantistiche. Ma questo argomento, pur cruciale, viene solo sfiorato dal presente studio. • I servizi idrici A 15 anni dalla Legge n.36/94, che con una riforma profonda e radicale ha riorganizzato i servizi idrici in Italia, la Toscana si è trovata tra le primissime regioni a recepirne i contenuti, addirittura prima della stessa legge nazionale con un dispositivo locale che ne anticipava i principali elementi. La legge prevedeva essenzialmente l’integrazione delle gestioni dei servizi di acquedotto, fognatura e depurazione per cogliere le economie di scopo, l’accorpamento a livello sovra comunale delle gestioni per sfruttare le economie di scala, la realizzazione di caratteristiche industriali delle gestioni del servizio, per superare quelle in economia con l’obiettivo ultimo di raggiungere adeguati livelli di efficienza, efficacia ed economicità. Il sistema si basava, e si basa, su un metodo tariffario normalizzato in grado di assicurare la copertura dei costi di gestione e di investimento.

L’industrializzazione del settore ha portato alla formazione, in Toscana, di 6 importanti gestori di cui 5 società per azioni miste, a prevalente capitale pubblico (Acque, Acquedotto del Fiora, ASA, Nuove Acque e Publiacqua) ed una ancora interamente pubblica (Gaia), che gestiscono il servizio idrico integrato nella quasi totalità dei comuni toscani.

Nonostante ciò, le aziende toscane non hanno avuto un ruolo attivo nei processi di concentrazione industriale in atto a livello nazionale, che hanno portato al consolidamento di grossi gruppi del settore quali ACEA, HERA, Iride o A2A.

Il servizio di acquedotto è oramai capillare e piuttosto ben strutturato; la dotazione impiantistica (approvvigionamento e reti) è elevata sia a causa della morfologia del territorio che per la densità abitativa. Le infrastrutture presentano spesso, tuttavia, età prossime al termine della loro vita utile e necessitano di importanti programmi di rinnovamento. Le perdite idriche, ovvero i volumi che immessi nelle reti non raggiungono l’utenza o non riescono ad essere contabilizzati correttamente, presentano valori preoccupanti, oscillanti tra il 34 e il 43% del volume immesso in rete, decisamente troppo alti rispetto agli standard di efficienza ed economicità delle gestioni a cui si richiama lo spirito della Legge n. 36/94.

Sebbene mediamente sufficiente, il collettamento dei reflui verso gli impianti di trattamento esistenti e la depurazione degli scarichi, presenta ancora margini di miglioramento. La depurazione sconta una certa disomogeneità e frammentazione del servizio che ne limita l’efficienza impiantistica e ne innalza i costi di gestione.

Con la realizzazione dei Piani di Ambito e dei relativi piani economico finanziari, si sono avuti significativi incrementi tariffari negli 5 ultimi anni analizzati (+25% nel quinquennio

7

2003-2007), con un incremento medio del 5% annuo. Risulta un caso isolato la situazione tariffaria di Gaia che ha comportato la provvisorietà delle tariffe, bloccate negli anni 2006 e 2007 su livelli piuttosto bassi e disallineati nei confronti degli altri gestori a causa delle vicende politico-istituzionali legate al ricorso al TA.R. Toscana n. 80/2005.

Nonostante ciò e sempre con eccezione di Gaia, che presenta valori decisamente più contenuti, la spesa media annua per una famiglia di 3 persone, con un consumo di 164 m3 all’anno è risultata nel 2007 di 244 euro, decisamente contenuta se rapportata ai consumi di altri servizi quali gas, elettricità o telefonia.

Il capitolo degli investimenti risulta essere problematico, due fattori infatti ne limitano l’attuabilità: da un lato il controllo della crescita tariffaria dovuta al metodo normalizzato e alle limitazioni da parte delle Autorità di Ambito, dall’altra la difficoltà da parte delle aziende di accesso al credito. La finanziabilità degli interventi, soprattutto nei primi anni di Piano passa, infatti, dall’accessibilità al credito bancario, poiché il ricorso al capitale proprio non è sufficiente a permettere la realizzazione di quanto pianificato. Le limitazioni e le garanzie imposte dal sistema bancario nel suo complesso sono determinanti sulla possibilità di finanziamento e ne limitano fortemente l’accessibilità per alcuni gestori. I finanziamenti pubblici extra tariffa, infine, seppur presenti, non risultano essere quantitativamente significativi.

L’analisi dei parametri economico-finanziari dei gestori toscani delinea un quadro eterogeneo. Vi sono imprese con un sufficiente equilibrio della gestione (Acque, Nuove Acque e Publiacqua), raggiunto nel tempo attraverso il miglioramento dell’efficienza della gestione operativa. Tale equilibrio è ricercato da una parte aumentando i ricavi attraverso l’aumento delle tariffe e dall’altra limitando l’incremento dei costi operativi, in particolare quelli relativi al personale ed ai costi esterni per servizi. Questi gestori sono capaci di generare un flusso di cassa tale da garantire la liquidità dell’impresa e alleviare il peso del debito attraverso il recupero di più ampi margini sulle vendite. Il peso del debito risulta comunque elevato ed è causato in primo luogo della scarsa capitalizzazione di cui soffrono anche le imprese più efficienti, seppur in misura minore delle altre.

Vi sono poi imprese più in difficoltà (ASA, Acquedotto del Fiora e Gaia) a causa di un più precario equilibrio tra costi e ricavi, che nel caso di ASA e Gaia perdura sino agli ultimi anni della gestione, mentre nel caso di Acquedotto del Fiora pare far posto ad un tendenziale equilibrio della gestione. Dal punto di vista patrimoniale queste imprese appaiono, comunque, fortemente sottocapitalizzate e fanno un largo ricorso al debito, soprattutto di breve periodo.

8

9

Parte prima IL SERVIZIO DI IGIENE URBANA

10

11

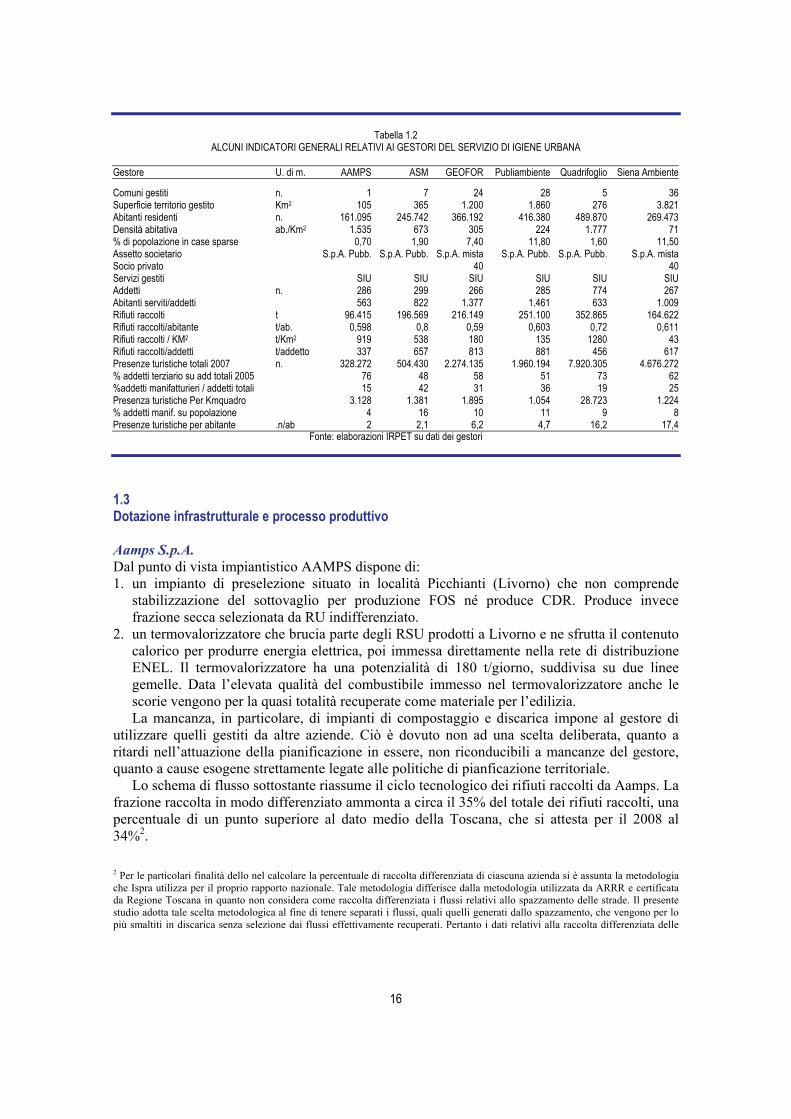

1. ASSETTO GESTIONALE, PROCESSO PRODUTTIVO E INVESTIMENTI Questa prima parte del lavoro ha per oggetto le condizioni tecnico-produttive e ambientali nelle quali i gestori organizzano la propria attività e che per molti aspetti ne determinano le performance. Le aziende si inseriscono in condizioni ambientali e socio-demografiche molto eterogenee, riassunte parzialmente dalla tavola 1.1.: l’estensione del territorio, la densità abitativa, le tipologie di residenza (in case sparse o in nuclei accentrati), i flussi turistici in entrata, la presenza diffusa di attività manifatturiera. Una prima indicazione nel confrontare i dati è dunque, quella di tener conto dell’eterogeneità delle condizioni nelle quali si realizza l’attività dei gestori.

Queste condizioni concorrono a determinare, interagendo tra loro in modo complesso, alcune delle variabili fondamentali per l’organizzazione del servizio. Tra tutte, in primo luogo, il flusso dei rifiuti prodotti sul territorio e raccolti dal gestore; in secondo luogo, come conseguenza, le risorse monetarie, umane e materiali da dedicare alla raccolta, al trasporto e al trattamento e smaltimento dei rifiuti. Il capitolo cerca, dunque, di individuare le caratteristiche del processo produttivo di ciascuna azienda, in primo luogo analizzando la dotazione impiantistica direttamente a disposizione di quest’ultima. Ciò nella convinzione, ed è questa la tesi di fondo del lavoro, che la perfomrnace delle imprese, sia in termini di servizio reso alla collettività che in termini di risultati economico finanziari, dipenda in modo prioritario dalla qualità e quantità degli impinanti a disposizione delle gestioni. Emerge di conseguenza come dimensione cruciale la capacità e l’efficienza delle istituzioni preposte alla pianificazione e realizzazione degli investimenti. Le imprese di igiene urbana sono infatti molto diverse dalle imprese marshalliane che si muovono come atomi indipendenti dal contesto istituzionale di riferimento. Sono invece soggetti imprenditoriali le cui decisioni e capacità operative sono in larga misura dipendenti da un numero, talvolta persino troppo ampio, di attori istituzionali. 1.1 I gestori dei servizi di igiene urbana Le imprese che svolgono i servizi di igiene urbana oggetto della presente ricerca sono le seguenti società per azioni: AAMPS S.p.A. (Azienda ambientale Pubblici Servizi della città di Livorno), ASM S.p.A. (Ambiente, servizi, mobilità), Geofor S.p.A., Publiambiente S.p.A., Quadrifoglio S.p.A., Siena Ambiente S.p.A.. Si tratta di società interamente pubbliche o miste pubblico-private nate dalla fusione o dalla semplice trasformazione di imprese pubbliche municipalizzate preesistenti o da precedenti gestioni in economia. Sono prevalentemente imprese mono-business di medie dimensioni che operano sui territori toscani di riferimento tramite un affidamento diretto della gestione.

12

Figura 1.1

IL TERRITORIO SERVITO DALLE AZIENDE OGGETTO DELLA RILEVAZIONE

Fonte: elaborazioni IRPET su dati dei gestori

Aamps S.p.A. AAMPS, Azienda Ambientale di Pubblici Servizi della città di Livorno, nasce nel 1948 come Azienda Municipale, diventa Azienda Speciale acquistando personalità giuridica nel 1996. Nel 1998 si trasforma in società per azioni con socio unico il Comune di Livorno. Aamps gestisce per conto del Comune i servizi di spazzamento, raccolta, trasporto e smaltimento dei rifiuti solidi urbani e speciali assimilati. Il territorio sul quale AAMPS svolge il servizio ha una superficie di circa 105 Km2, una popolazione al 2008 di 161.095 abitanti, e una densità abitativa media di 1.534 abitanti per Km2. L’Azienda opera nell’ATO Toscana Costa. Asm S.p.A. L’azienda serve attualmente il territorio corrispondente ai comuni di Prato, Carmignano, Montemurlo, Poggio a Caiano, Vaiano, Vernio. Il territorio ha una superficie di 365,11 Km2, una popolazione pari a 245.742 abitanti e una densità abitativa media di 673 abitanti per Km2. L’impresa nasce nel 1949, come Azienda Servizi Municipalizzati per l'Igiene Urbana, una piccola azienda che si occupava dei servizi di nettezza urbana e dell'acquedotto. Nel 1975 prende il nome di Asmiu, mantiene la gestione del servizio di nettezza urbana e lascia a Consiag il servizio di acqua e gas. Nel 1995 Asmiu diviene Azienda Speciale Municipalizzata per l'Igiene Urbana acquisendo personalità giuridica. Nel 2003 Asmiu si trasforma in società per azioni ASM S.p.A. Ambiente Servizi Mobilità. Nel capitale sociale al Comune di Prato, si sono aggiunti recentemente i Comuni di Cantagallo,

13

Carmignano, Montemurlo, Poggio a Caiano, Vaiano e Vernio. L’Azienda opera nell’ATO Toscana Centro. ASM S.p.A. controlla Essegiemme (società per la gestione delle infrastrutture per la mobilità) e partecipa a Programma Ambiente, ITEKO, ITOS, ARRR, Consorzio Energico, SPRI, TECHSET e Toscana Ricicla. Geofor S.p.A. Geofor S.p.A. è una società per azioni a capitale misto pubblico-privato che gestisce il servizio di igiene urbana in 24 comuni della provincia di Pisa. Un ramo della società nasce nel 1990 in seguito ad accordi tra il Comune di Pontedera e l’Impresa Lavori Ing. U. Forti & Figlio S.p.A.. Nasce pertanto E. CO. FOR. S.p.A. il cui capitale è al 60% pubblico, e al 40% privato. Nel 2000 entrano a far parte del capitale azionario anche alcuni istituti di credito tra cui Cassa di Risparmio di San Miniato, Cassa di Risparmio di Volterrra, di Pisa, Banca di Credito Cooperativo di Fornacette. L’azienda operava nel ciclo integrato dei rifiuti nei 16 comuni del basso e medio valdarno. Inizia allora il cammino che porterà alla fusione con GEA S.p.A., che operava nel ciclo integrato delle acque e nel ciclo integrato dei rifiuti nei sei comuni dell’area pisana. Dal 1 gennaio del 2001 Gea, per il ramo d’azienda del ciclo integrato rifiuti, confluisce in Ecofor dando vita all’attuale GEOFOR. Nel 2005 la società si è scissa in tre parti: 1. Geofor Patrimonio, interamente pubblica, proprietaria degli impianti; 2. Geofor S.p.A., rimasta a capitale misto, gestisce ed eroga il servizio pubblico; 3. Ecofor Service S.p.A., anch’essa a capitale misto, gestisce i rifiuti industriali. Attualmente il capitale societario è costituito per il 60% costituito da comuni della provincia di Pisa mentre al 40% è costituito da soci privati dei quali i maggiori sono costituiti da Pisambiente Srl (19%)e Forti Holding S.p.A. (18%). Il territorio servito ha una superficie di 1.172 Km2 e 366.192 abitanti. La densità abitativa media è perciò di 312 abitanti per Km2. L’Azienda opera nell’ATO Toscana Costa. I servizi pubblici espletati da Geofor sui vari territori comunali consistono principalmente nelle raccolte stradali (a cassonetto, a campana e porta a porta), raccolta ingombranti a domicilio, servizi di igiene del territorio (spazzamento manuale e meccanizzato, lavaggio e sanificazione strade), raccolta rifiuti tramite centri di raccolta (stazioni ecologiche), servizi ditte assimilate. Geofor espleta anche diversi servizi commerciali alle Aziende riguardanti la raccolta, il trasporto e lo smaltimento di rifiuti speciali e pericolosi. Publiambiente S.p.A. Publiambiente S.p.A. è una azienda pubblica del gruppo Publiservizi, che svolge il servizio di igiene urbana in 28 Comuni compresi nelle Province di Firenze e Pistoia facenti parte dell’Ato Centro. Copre un territorio di circa 1860 Km2 ed ha un bacino d'utenza di oltre 416.380 abitanti, con una densità abitativa media di 224 abitanti per Km2. Offre una gamma di servizi differenziati: gestione rifiuti solidi urbani e speciali, raccolta differenziata, spazzamento stradale, disinfezione e disinfestazione, gestione del verde pubblico. Partecipazioni: con l'obiettivo di avviare nuove attività al di fuori del territorio di pertinenza sono sorte le società Helios Scrl, e Sea Ambiente S.p.A.. Helios Scpa (partecipata al 44, 45%) è stata costituita per sviluppare l'attività di gestione dei servizi ambientali al di fuori dei confini regionali. Insieme a Publiambiente vi partecipano Quadrifoglio S.p.A. di Firenze (44,45%) e ASM S.p.A. di Prato (11,10%). Sea Ambiente S.p.A. è la società di gestione dei servizi ambientali di Viareggio (Lucca), partecipata al 40%. Publiambiente ha vinto, insieme a Toscana Gas S.p.A. e Fiorentina Gas S.p.A., la gara per la parziale privatizzazione di SEA S.p.A.

14

(Viareggio), da cui è derivata la separazione del ramo di impresa rifiuti da quello gas e la costituzione di Sea Ambiente S.p.A.. Quadrifoglio S.p.A. Quadrifoglio S.p.A. è una società interamente pubblica partecipata da 12 comuni della provincia di Firenze. L’azienda fornisce il servizio di igiene urbana ai comuni di Firenze, Sesto Fiorentino, Campi Bisenzio, Calenzano e Signa, su una superficie complessiva di circa 276 km2 e un bacino di 489.870 abitanti. L’azienda nasce il primo ottobre del 1955, quando viene fondata l’azienda municipalizzata del Comune di Firenze con la denominazione di A.S.N.U. (Azienda di Servizi di Nettezza Urbana). Un primo tentativo di modernizzazione della gestione fu attuato nel 1988 attraverso la trasformazione di A.S.N.U. in Fiorentinambiente, ma la forma giuridica restò quella di azienda municipalizzata, priva di personalità giuridica. Il 1° Novembre del 1997 Fiorentinambiente viene trasformata in Consorzio con la denominazione di Quadrifoglio. Parteciparono alla sua costituzione, oltre al Comune di Firenze, anche i Comuni di Calenzano, Campi Bisenzio, Sesto Fiorentino e nel marzo del 1999 si aggiunse anche Signa. Nel luglio 2000 il Consorzio Quadrifoglio viene trasformato in Quadrifoglio S.p.A. - Servizi Ambientali Area Fiorentina. L’Azienda opera nell’ATO Toscana Centro. Siena Ambiente S.p.A. Siena Ambiente S.p.A nasce nel 1988 su iniziativa degli Enti Locali Senesi con l'obiettivo di promuovere una gestione imprenditoriale dei Servizi di Igiene Urbana in ambito sovracomunale superando le criticità delle gestioni in economia. Si configura come società per azioni a capitale misto pubblico-privato che opera prevalentemente nell’ambito territoriale ottimale Toscana Sud. La composizione societaria dell’azienda è a maggioranza pubblica (con una quota di azioni pari al 43,8% di pertinenza dei Comuni dell’ambito e un 16,2% in mano alla Provincia di Siena), ma con un 40% del capitale azionario proveniente da soggetti privati costituiti per il 14% dal Monte dei Paschi Merchant S.p.A., per il 26% da Società Toscana Service S.p.A.. Siena Ambiente fornisce il servizio di igiene ambientale nei 36 comuni della in 40 comuni, di cui 36 in provincia di Siena, 3 in provincia di Grosseto, 1 di Terni1. La superficie dei comuni toscani nei quali Siena Ambiente effettua il proprio servizio ammonta a 4.163 Km2 di cui 3.821 costituiti dalla provincia di Siena. Il bacino di utenza in Toscana ammonta nel 2008 a 278.852 abitanti di cui 269.473 in provincia di Siena. La provincia di Siena presenta una densità abitativa media di 71 abitanti per Km2. 1.2 I territori serviti La realtà di Aamps S.p.A. è caratterizzata da un solo territorio urbano piuttosto contenuto nell’estensione (con una superficie pari a 105 Km2) e negli abitanti (161.000 circa) ma con una densità abitativa elevata. La presenza di turisti (per lo più balneari e concentrati nella stagione estiva) è rilevante in termini assoluti ma molto meno in rapporto agli abitanti residenti e ad essa si aggiunge una scarsa presenza di addetti manifatturieri che risponde a una limitata presenza di piccole imprese. La produzione pro capite di rifiuti è perciò inferiore rispetto al dato medio

1 Sorano e Pitigliano e Castellazzara in provincia di Grosseto, Fabro in provincia di Terni.

15

regionale (pari a circa 694 Kg per abitante nel 2007) e al contempo molto concentrata in termini territoriali.

Quadrifoglio S.p.A., serve anch’essa un’area fortemente urbanizzata e densamente popolata, ma quasi tre volte più grande (276 ab./Km2). Il suo territorio è caratterizzato, inoltre, da una presenza rilevante di piccola impresa manifatturiera ed è destinatario di un cospicuo flusso di presenze turistiche in rapporto agli abitanti residenti. Ciò concorre a generare un grande ammontare di rifiuti che si riflette nell’elevato quantitativo pro capite raccolto dall’azienda (720 Kg/abitante), secondo solo ad ASM.

Simile per alcuni aspetti è il caso di ASM S.p.A., che gestisce il sevizio in un territorio prevalentemente urbano, o di campagna urbanizzata, densamente popolato e fortemente caratterizzato dalla presenza di piccola impresa manifatturiera in settori forti produttori di rifiuti assimilabili agli urbani. Tutto ciò, anche senza un rilevante apporto proveniente dai flussi turistici, concorre a determinare una elevatissima quantità di rifiuti raccolti dall’azienda per abitante (800 Kg) e una elevata raccolta per Km2 (538 kg.), terza dopo le gestioni “urbane” di Quadrifoglio e Aamps.

Molto diverso appare il contesto nel quale si inseriscono le attività di Geofor S.p.A., Publiambiente S.p.A. e Siena Ambiente S.p.A..

Geofor S.p.A., gestisce un territorio piuttosto esteso (1200 Km2), caratterizzato, nonostante la presenza di un medio centro urbano (Pisa), da una non elevata densità abitativa (305 ab. Per Km2) e dall’elevata incidenza della popolazione residente in case sparse (7,4%, cui si aggiunge una non elevata presenza turistica rispetto agli abitanti residenti. Anche la piccola industria manifatturiera, pur presente, non è così incisiva come gli altri contesti finora presentati. I dati rilevati sulla raccolta pro capite di rifiuti urbani, la meno elevata tra le imprese analizzate, appaiono pertanto in linea con le caratteristiche descritte.

Valori di densità abitativa ancora più bassi caratterizzano gli altri due territori serviti rispettivamente da Publiambiente S.p.A. (224 ab./Km2) e Siena Ambiente S.p.A. (71 ab./Km2). Il territorio servito è molto esteso -soprattutto nel caso di Siena Ambiente- e caratterizzato da vaste aree extraurbane e di campagna, nonostante le presenza di un centro urbano di medio livello (Pistoia e Siena rispettivamente). A differenziare i due territori concorre: 1. L’estensione del territorio servito, elevata anche nel caso di Publiambiente (1.860 Km2), ma

doppia nel caso di Siena Ambiente (3.821 Km2), che serve tutta la Provincia di Siena, 2. La presenza turistica, scarsa nel complesso del territorio servito da Publiambiente e invece

molto elevata nel caso di Siena Ambiente. 3. La maggior presenza di piccola industria manifatturiera nel complesso del territorio servito

da Publiambiente. Nel complesso, la raccolta pro capite di rifiuti di Siena Ambiente risulta piuttosto elevata

(668 Kg per abitante residente), segno della probabile incidenza della presenza turistica sulla produzione globale di rifiuti dell’area. Tale livello di raccolta resta peraltro lontano dai 720 Kg pro capite dell’area fiorentina servita da Quadrifoglio. A confermare la vastità di un territorio per larghi tratti vuoto di presenze umane, sta la quantità di rifiuti raccolta da Siena Ambiente per Km2, circa 43 contro i 1.280 di Quadrifoglio ma anche i 135 di Publiambiente.

16

Tabella 1.2

ALCUNI INDICATORI GENERALI RELATIVI AI GESTORI DEL SERVIZIO DI IGIENE URBANA

Gestore U. di m. AAMPS ASM GEOFOR Publiambiente Quadrifoglio Siena Ambiente Comuni gestiti n. 1 7 24 28 5 36Superficie territorio gestito Km2 105 365 1.200 1.860 276 3.821Abitanti residenti n. 161.095 245.742 366.192 416.380 489.870 269.473Densità abitativa ab./Km2 1.535 673 305 224 1.777 71% di popolazione in case sparse 0,70 1,90 7,40 11,80 1,60 11,50Assetto societario S.p.A. Pubb. S.p.A. Pubb. S.p.A. mista S.p.A. Pubb. S.p.A. Pubb. S.p.A. mistaSocio privato 40 40Servizi gestiti SIU SIU SIU SIU SIU SIUAddetti n. 286 299 266 285 774 267Abitanti serviti/addetti 563 822 1.377 1.461 633 1.009Rifiuti raccolti t 96.415 196.569 216.149 251.100 352.865 164.622Rifiuti raccolti/abitante t/ab. 0,598 0,8 0,59 0,603 0,72 0,611Rifiuti raccolti / KM2 t/Km2 919 538 180 135 1280 43Rifiuti raccolti/addetti t/addetto 337 657 813 881 456 617Presenze turistiche totali 2007 n. 328.272 504.430 2.274.135 1.960.194 7.920.305 4.676.272% addetti terziario su add totali 2005 76 48 58 51 73 62%addetti manifatturieri / addetti totali 15 42 31 36 19 25Presenza turistiche Per Kmquadro 3.128 1.381 1.895 1.054 28.723 1.224% addetti manif. su popolazione 4 16 10 11 9 8Presenze turistiche per abitante .n/ab 2 2,1 6,2 4,7 16,2 17,4

Fonte: elaborazioni IRPET su dati dei gestori

1.3 Dotazione infrastrutturale e processo produttivo Aamps S.p.A. Dal punto di vista impiantistico AAMPS dispone di: 1. un impianto di preselezione situato in località Picchianti (Livorno) che non comprende

stabilizzazione del sottovaglio per produzione FOS né produce CDR. Produce invece frazione secca selezionata da RU indifferenziato.

2. un termovalorizzatore che brucia parte degli RSU prodotti a Livorno e ne sfrutta il contenuto calorico per produrre energia elettrica, poi immessa direttamente nella rete di distribuzione ENEL. Il termovalorizzatore ha una potenzialità di 180 t/giorno, suddivisa su due linee gemelle. Data l’elevata qualità del combustibile immesso nel termovalorizzatore anche le scorie vengono per la quasi totalità recuperate come materiale per l’edilizia. La mancanza, in particolare, di impianti di compostaggio e discarica impone al gestore di

utilizzare quelli gestiti da altre aziende. Ciò è dovuto non ad una scelta deliberata, quanto a ritardi nell’attuazione della pianificazione in essere, non riconducibili a mancanze del gestore, quanto a cause esogene strettamente legate alle politiche di pianficazione territoriale.

Lo schema di flusso sottostante riassume il ciclo tecnologico dei rifiuti raccolti da Aamps. La frazione raccolta in modo differenziato ammonta a circa il 35% del totale dei rifiuti raccolti, una percentuale di un punto superiore al dato medio della Toscana, che si attesta per il 2008 al 34%2.

2 Per le particolari finalità dello nel calcolare la percentuale di raccolta differenziata di ciascuna azienda si è assunta la metodologia che Ispra utilizza per il proprio rapporto nazionale. Tale metodologia differisce dalla metodologia utilizzata da ARRR e certificata da Regione Toscana in quanto non considera come raccolta differenziata i flussi relativi allo spazzamento delle strade. Il presente studio adotta tale scelta metodologica al fine di tenere separati i flussi, quali quelli generati dallo spazzamento, che vengono per lo più smaltiti in discarica senza selezione dai flussi effettivamente recuperati. Pertanto i dati relativi alla raccolta differenziata delle

17

Figura 1.3

IL FLUSSO DEI RIFIUTI DI AAMPS. 2008

Fonte: elaborazioni IRPET su dati dei gestori

A valle del preselettore vengono incenerite circa 37.225 tonnellate di rifiuto selezionato,

corrispondenti a circa il 33% del totale e al 60% del rifiuto indifferenziato. Le scorie prodotte sono per la maggior parte recuperate in forma di materiale di riempimento per l’edilizia (7.037 t).

Il restante 40% del rifiuto indifferenziato (circa 24.981 tonnellate) giunge invece in discarica dopo essere stato seleziona to a sua volta. Tale selezione comporta tra l’altro il recupero di circa 1.504 tonnellate di metallo. In discarica giunge senza selezione anche il prodotto dello spazzamento, circa 713 t (pari al 2% dei rifiuti che finiscono in discarica) e 1.861 tonnellate di sovvalli provenienti dalla raccolta differenziata. Complessivamente, dunque, giungono in discarica, (per la maggior parte alla discarica di Rosignano gestita da REA) circa 29.179 tonnellate di rifiuti, pari a circa il 30% dei rifiuti complessivamente raccolti dall’azienda.

Per ciò che riguarda la raccolta differenziata la frazione organica raccolta in modo differenziato (FORSU) ammonta a circa 4980 t pari al 5% del rifiuto raccolto.

Complessivamente la frazione di rifiuto recuperata sia dalla raccolta differenziata che indifferenziata sul totale degli RSU trattati ammonta a circa il 38%. Una percentuale cospicua, la più alta tra le aziende considerate. Circa il 26% del rifiuto raccolto viene incenerito traendone energia elettrica che viene immessa nella rete. Dal termovalorizzatore vengono recuperati circa diverse aziende e della regione toscana risulteranno sistematicamente inferiori, seppur di pochi punti percentuali, rispetto a quelli costruiti con il metodo utilizzato da ARRR. Ad esempio nel 2008, mentre ARRR valuta una percentuale di raccolta differenziata per la Toscane pari al 36%, invece il valore che risulta dall’applicazione della metodologia ISPRA è pari al 34%.

18

24.851 Mwhe annui con un coefficiente di recupero energetico di 0,44 Mwhe per tonnellata incenerita.

Per quanto riguarda il grado di sfruttamento degli impianti è necessario sottolineare come sia l’impianto di preselezione sia il termovalorizzatore non siano sfruttati, nel 2008, al massimo della loro potenzialità, ma rispettivamente al 47% e al 57%. Esistono dunque margini ampi di miglioramento dell’efficienza gestionale. Asm S.p.A. Attualmente ASM S.p.A. è proprietaria dei seguenti impianti: 1. Un impianto di selezione e produzione di CDR. 2. Una piattaforma di valorizzazione della raccolta multimateriale della frazione secca (carta e

plastica). 3. Un impianto di stoccaggio degli RU pericolosi. 4. Una piattaforma ecologica per imballaggi in legno. 5. Una stazione ecologica. 6. Una piattaforma ecologica.

La discarica di Vaiano è stata definitivamente chiusa alla data del 31.12.2006. La gestione dell’impianto riguarda pertanto solamente aspetti di post chiusura.

In misura superiore ad Aamps anche la gestione di Asm appare carente di impianti di trattamento e smaltimento dei rifiuti solidi urbani. Non gestisce infatti né una discarica né un termovalorizzatore. Risulta inoltre priva di un impianto di compostaggio della FORSU.

Figura 1.4

IL FLUSSO DEI RIFIUTI DI ASM S.P.A.. 2008

Fonte: elaborazioni IRPET su dati dei gestori

La realtà della provincia di Prato gestita da Asm si caratterizza per una percentuale di

raccolta differenziata pari al 38%, superiore di circa 4 punti alla media regionale. Il differenziale positivo è il risultato, in buona misura, della raccolta differenziata dei rifiuti assimilati

19

provenienti dalle aziende del distretto industriale. Come nel caso di Aamps la frazione organica derivante da raccolta differenziata, circa 14.019 tonnellate nel 2008 pari al 7% dell’RSU raccolto dall’azienda, è inviata per la quasi totalità all’impianto di compostaggio di Montespertoli di proprietà di Publiambiente. Delle altre 61.000 tonnellate di rifiuto differenziato secco circa 4.955 sono avviate nell’impianto di valorizzazione della carta e della plastica gestito da Asm e le altre 56.219 sono invece avviate ai consorzi del riciclo senza una preselezione da parte dell’azienda. Per quanto riguarda il rifiuto indifferenziato (pari a 121.374 tonnellate) la quasi totalità (113.781) è avviata a un impianto di selezione e produzione di C.D.R., di proprietà dell’azienda, mentre solo 1.194 t di rifiuti provenienti per lo più dallo spazzamento (circa lo 0,6% dei rifiuti complessivi) entrano in discarica senza selezione.

Del rifiuto selezionato dall’impianto di Asm una parte (22.842 t pari al 12% dei rifiuti totali) è avviato a impianti di termovalorizzazione situati per lo più fuori regione, la frazione organica, pari a 22.300 t è avviata a un impianto di digestione anaerobica anch’esso non di proprietà della azienda, il resto circa 66.027 t pari al 34% del totale dei rifiuti totali raccolti finisce in discarica a Peccioli.

In conclusione il ciclo tecnologico utilizzato da Asm recupera circa il 36% dei rifiuti in ingresso, incenerisce il 14% dei rifiuti raccolti, ne smaltisce in discarica il 34% e l’11% in un impianto di digestione anaerobica. Complessivamente, e questo deve essere considerato un dato cui fare attenzione, la percentuale di rifiuti smaltiti in impianti non gestiti dall’azienda è pari a al 100%. A ciò si aggiunge il fatto che anche per il trattamento della FORSU l’azienda si serve di impianti di compostaggio altrui. Tutto ciò non può che riflettersi, come vedremo in seguito, sul lato dei costi.

Il grado di sfruttamento dell’impianto di selezione per produzione di CDR risulta ottimale, intorno al 91% della potenzialità massima.

Dal punto di vista ambientale, un bilancio complessivo dovrebbe tener conto del fatto che, accanto ad una elevata capacità di intercettare rifiuto in forma differenziata e di selezionarlo per trarne combustibile da termovalorizzare, i rifiuti intercettati da Asm compiono un viaggio spesso molto lungo per poter raggiungere il luogo di trattamento e smaltimento finale o di recupero, ciò che comporta evidenti costi monetari ed impatti ambientali. Geofor S.p.A. Attualmente la società Geofor non possiede alcun impianto di trattamento o smaltimento. Ciò in seguito alla scissione dell’azienda in tre parti di cui una, Geofor Patrimonio, è divenuta proprietaria di tutti gli impianti prima in possesso di Geofor S.p.A.. Tra questi attualmente Geofor gestisce un impianto per la valorizzazione delle raccolte differenziate di carta cartone e imballaggi, un impianto di compostaggio, localizzato presso il Polo tecnologico di Gello (Pontedera), e il termovalorizzatore situato in località Ospedaletto.

Geofor S.p.A. raccoglie nel 2008, sul proprio territorio di competenza, 216.669 t di rifiuti solidi urbani. Di questi 153.185 sono raccolti in modo indifferenziato e 63.484 in modo differenziato. Pertanto la percentuale di raccolta differenziata realizzata dall’azienda è il 29% , la più bassa tra le aziende analizzate, circa 5 punti sotto la media regionale. Il rifiuto indifferenziato viene avviato per il 37% (56.115 tonnellate) direttamente all’incenerimento senza alcuna selezione nel termovalorizzatore situato in località Ospedaletto (Pisa). I restanti due terzi il 63% pari a 96.439 tonnellate vengono avviati, senza alcuna selezione significativa, agli impianti della società Belvedere S.p.A. e smaltiti presso la discarica situata nel Comune di Peccioli, gestita da Belvedere S.p.A..

20

Figura 1.5

IL FLUSSO DEI RIFIUTI DI GEOFOR S.P.A.. 2008

Fonte: elaborazioni IRPET su dati dei gestori

La frazione di raccolta differenziata viene avviata per circa il 36% (23.212 t) all’impianto di

valorizzazione della carta cartone e imballaggi e poi al consorzio di recupero, per il 36% (22,719 t) al compostaggio, per il 23% agli altri consorzi di recupero.

Nel complesso, dunque, il ciclo tecnologico di Geofor S.p.A. recupera poco rispetto alle altre aziende analizzate, circa il 17% del rifiuto in ingresso, invia il 52% dei rifiuti raccolti in discarica, buona parte senza aver subito particolari trattamenti e il 19% è incenerito in forma di tal quale nel termovalorizzatore di Ospedaletto, da cui vengono recuperati circa 24.851 Mwhe annui con un coefficiente di recupero di 0,44 Mwhe per tonnellata incenerita.

I rifiuti compostati rappresentano circa il 10% del totale. La relativa semplicità dei trattamenti, come vedremo, non manca di avere ricadute sul piano dei costi di trattamento, ma anche di smaltimento. A questo proposito mentre i rifiuti smaltiti in impianti non posseduti dall’impresa sono il 100%, invece la frazione di quelli smaltiti in impianti non gestiti dall’azienda ammonta al solo 53%. Questo dettaglio è importante al fine di valutare, come faremo più avanti, la ricaduta che lo smaltimento ha sui costi operativi.

Per quanto riguarda il grado di sfruttamento degli impianti è necessario sottolineare come sia l’impianto di compostaggio che il termovalorizzatore siano utilizzati quasi al massimo della loro potenzialità operativa.

La scadenza dei contratti con le principali discariche e in particolare con Belvedere S.p.A., l’8 gennaio del 2010, può in qualche modo segnalare la precarietà della pianificazione.

21

Publiambiente S.p.A. La realtà aziendale di Publiambiente S.p.A. si configura, insieme a quella di Siena Ambiente S.p.A., come una delle poche realtà aziendali regionali che hanno realizzato una propria autosufficienza impiantistica per ciò che riguarda il ciclo di trattamento e smaltimento dei rifiuti, anche se va annotata la mancanza di un impianto di termovalorizzazione. L’azienda è proprietaria dei seguenti impianti: 1. L’impianto di compostaggio di Casa Sartori a Montespertoli. 2. Due impianti di Trattamento Meccanico Biologico: a Casa Sartori Montespertoli e a Dano -

Pistoia ( o a Fossetto Monsummano Terme?). 3. Quattro discariche: una a Casa Sartori Montespertoli, una a Borgo San Lorenzo una a

Cerreto Guidi e una a Pistoia. Le ultime due hanno avuto un funzionamento ridotto già nel 2007. Montespertoli, che nel 2007 era prossima all’esaurimento, ha subito un ampliamento che ha portato la capacità complessiva di stoccaggio delle due discariche utilizzate per il 2008 a 650.000 m3. L’autosufficienza impiantistica raggiunta da Publiambiente S.p.A. si riflette in primo luogo

nel bilancio import-export dei rifiuti, largamente positivo a favore delle importazioni circa 66.472 t contro 19.733 t esportate.

Publiambiente raccoglie dal proprio territorio circa 252.540 t di rifiuti, di cui il 38% in forma differenziata, una percentuale di ben 4 punti superiore rispetto alla media regionale. Il rifiuto indifferenziato confluisce in un impianto di trattamento meccanico biologico per il 73% (114.723 t) . L’impianto produce metallo recuperato per 689 t, Fos per 30339 t e sovvallo per ulteriori 103.704 t e presenta un 11% di perdite di processo. FOS e sovvalli entrano nella discarica di Montespertoli. Circa 19.733 t di rifiuti indifferenziati vengono invece esportate mentre 20.555 t pari al 16% del totale dei rifiuti trattati, derivanti dallo spazzamento e dai rifiuti conferiti dai comuni del Mugello, entrano in discarica senza selezione.

Figura 1.6

IL FLUSSO DEI RIFIUTI DI PUBLIAMBIENTE S.P.A.. 2008

Fonte: elaborazioni IRPET su dati dei gestori

22

La raccolta differenziata è costituita da 40.649 tonnellate di Forsu che va a compostaggio e 55.000 t di altre frazioni avviate direttamente ai privati e a i consorzi di recupero.

Alla Forsu raccolta dall’azienda si aggiungono altre 40.626 t di Forsu importata da altri gestori, tra i quali AAMPS, Asm, Geofor. Complessivamente l’impianto di compostaggio di Montespertoli tratta dunque circa 81.275 t di frazione organica da raccolta differenziata che produce circa 14.370 t di Compost di qualità. Il compost tuttavia non ha ancora un vero e proprio mercato di assorbimento ed è dunque per lo più distribuito in modo gratuito. Il Compostaggio produce, inoltre, circa 37.313 t di scarti che vanno in discarica. Si tratta di una percentuale elevata, circa il 46%, che deve essere tenuta in seria considerazione quando si vogliano analizzare le conseguenze di un aumento della raccolta differenziata a livelli molto superiori agli attuali.

Il grado di sfruttamento della capacità dei principali impianti di trattamento è pressoché ottimale. L’impianto di compostaggio lavora infatti al 98% della propria capacità, mentre l’impianto di trattamento meccanico biologico è sfruttato al 74%.

Complessivamente il processo di raccolta, trattamento e smaltimento dei rifiuti solidi urbani da parte di Publiambiente recupera circa il 23% dei rifiuti trattati (il 27% se consideriamo solo quelli raccolti sul proprio territorio), produce una frazione pari al 60% che entra in discarica e presenta il 16% di perdite di processo. Ad oggi ogni anno entrano in discarica circa 182.000 tonnellate di rifiuti urbani. Attualmente la capacità residua della discariche in esercizio utilizzate da Publiambiente è pari a 650.000 tonnellate. La vita residua delle discariche è perciò di appena 3 anni e mezzo.

Proponiamo adesso il risultato di un esercizio costruito sui dati di flusso di Publiambiente rilevati per il 2007 e praticamente identici a quelli del 2008. Cosa accadrebbe se la raccolta differenziata nel territorio gestito da Publiambiente raddoppiasse e dunque si spingesse fino a raggiungere la quota del 70% ossia il livello dei best performers europei in questo campo?

L’utilizzo della discarica diminuirebbe di soli 14 punti percentuali passando al 50% del totale dei rifiuti trattati. La vita utile delle discariche aumenterebbe di neppure un anno passando a 4 anni e 3 mesi. Naturalmente aumenterebbe in modo molto evidente il recupero che passerebbe dal 23% al 43%. Differenziare non evita dunque l’utilizzo della discarica, ma è piuttosto la condizione preliminare per reintrodurre nel ciclo produttivo la materia seconda. Aumentare davvero il recupero, tuttavia, è possibile a due condizioni: 1. il contestuale ampliamento della capacità impiantistica di trattamento e valorizzazione, ciò

che implica investimenti ingenti; 2. l’esistenza di adeguati mercati del riciclo delle materie seconde, tutta da verificare e

attualmente messa in discussione dalla crisi. Viceversa se nel ciclo venisse introdotto un termovalorizzatore che bruciasse anche soltanto

l’attuale sovvallo selezionato dall’impianto di TMB, ciò consentirebbe, a raccolta differenziata invariata, di diminuire il rifiuto diretto in discarica del 47%. La quota di rifiuti diretti in discarica diminuirebbe pertanto dall’attuale 64% al 34%.

Naturalmente le due ipotesi di aumento della raccolta differenziata e di inserimento di un termovalorizzatore non sono alternative tra loro da un punto di vista tecnico, ma comportano una precisa analisi costi-benefici dell’investimento, in termini economici e ambientali.

Considerazioni similari possono essere fatte per le altre aziende considerate e rendono chiaro come la definizione di uno scenario ottimale di riferimento nasca necessariamente da una pianificazione in grado di valutare e confrontare costi e benefici, sia economici, che ambientali.

23

Figura 1.7

IL FLUSSO DEI RIFIUTI IPOTETICO DI PUBLIAMBIENTE QUALORA LA RACCOLTA DIFFERENZIATA SI SPINGESSE AL 70% Base dati anno 2007

Fonte: elaborazioni IRPET su dati dei gestori

Quadrifoglio S.p.A. Quadrifoglio S.p.A. dispone dei seguenti impianti di raccolta, trattamento e smaltimento dei rifiuti: 1. L’Impianto di selezione trattamento e compostaggio di Case Passerini. 2. La discarica di Case Passerini (Sesto Fiorentino) quasi esaurita (solo 30.000 tonnellate

residue per emergenze). 3. Le due isole ecologiche di Calenzano (via degli Artigiani) e Signa (via La Pira). 4. La stazione ecologica di San Donnino. 5. Un impianto per il recupero energetico del biogas prodotto dalla discarica di Case Passerini. 6. Un impianto di depurazione delle acque e un mpianto di depurazione del percolato.

L’esaurimento della Discarica di Case Passerini, che nel 2009 ha ormai soltanto lo spazio per gestire le eventuali emergenze (circa 30.000 tonnellate) significa di fatto che oggi Quadrifoglio S.p.A. non possiede né gestisce impianti di smaltimento capaci di far fronte all’ingente produzione di rifiuti del proprio territorio e ciò ha, come vedremo nel prossimo capitolo, effetti rilevanti dal punto di vista economico.

24

Figura 1.8

IL FLUSSO DEI RIFIUTI DI QUADRIFOGLIO S.P.A.. 2008

Fonte: elaborazioni IRPET su dati dei gestori

Quadrifoglio S.p.A. raccoglie un quantitativo molto ingente di rifiuti dal proprio territorio circa 352.885 tonnellate. Come si è già accennato, per varie ragioni si tratta di uno dei territori a più elevata produzione pro capite di rifiuti solidi urbani della regione (circa 720 Kg per abitante residente). La percentuale di rifiuti raccolti in modo differenziato è pari al 36%, circa due punti superiore rispetto alle media regionale. Il restante 62% è costituito da rifiuto indifferenziato, circa 226.404 t. Un primo effetto della mancanza di propri impianti di smaltimento dal punto di vista del flusso dei rifiuti e della loro gestione è il fatto che circa 177.098 t pari al 77% del rifiuto indifferenziato raccolto deve essere per così dire “esportato” per essere smaltito al di fuori dell’ambito di riferimento, e in gran parte è inviato agli impianti di Belvedere S.p.A.. Di queste 177.000 t circa 80.025 è costituita da rifiuto che non subisce alcun trattamento da parte degli impianti di Quadrifoglio e che non siamo in grado in questa sede di dire se ne subirà negli impianti di destinazione prima di essere smaltito. Dei rifiuti indifferenziati smaltiti nel 2008 nella discarica di Case Passerini solo il 13% vi giunge senza aver subito alcuna selezione.

Circa il 52% (116.832 t) del rifiuto indifferenziato raccolto viene avviato all’impianto di selezione di Case Passerini. Dall’impianto escono metallo recuperato (351 t) CDR FOS e sovvalli (104.483 t) che vengono smaltiti o utilizzati al di fuori degli impianti di Quadrifoglio per il 79%.

25

Per quanto riguarda il rifiuto differenziato 22.487 t di Forsu giungono all’impianto di compostaggio insieme a altre 15.325 provenienti da altri gestori. Il processo di compostaggio da origine a 8.501 t di ammendante più cippato distribuito in forma gratuita, 2.127 t di copertura per discariche che vanno a case Passerini e altre 9.431 t di scarti che vengono smaltiti fuori. Una frazione pari a 17.557 t viene avviata all’impianto di valorizzazione della carta-cartone-imballaggi e da qui ai consorzi di filiera cui giungono in tutto 101.491 t pari al 29% del totale del rifiuto complessivo raccolto.

In sintesi il processo produttivo di Quadrifoglio S.p.A. recupera circa 110.381 t di rifiuti, il 30% del totale dei trattati, produce nel 2008 circa 223.250 t di discarica il 60% del totale, una quota del 2% viene incenerita, e l’8% circa è costituito da perdite di processo.

Nel 2008 il biogas prodotto dalla discarica in chiusura di Case Passerini è stato trasformato dall’impianto di energetico del biogas prodotto in 22.690 Mw di energia elettrica, che dà origine a un ammontare di risorse finanziarie rilevante a seguito della vendita dei certificati verdi corrispondenti. • Due scenari alternativi di sviluppo…. Si provi adesso a immaginare cosa accadrebbe se venisse aumentata la raccolta differenziata al 70%, una percentuale corrispondete alle più avanzate esperienze europee di porta a porta generalizzato e difficilmente raggiungibile in un territorio conforme all’area fiorentina, anche a patto di investimenti ingenti nel settore della raccolta. L’utilizzo della discarica diminuirebbe di circa 76.719 tonnellate. La quota di rifiuti smaltiti con questa modalità sul totale passerebbe dal 60% al 39% circa. La conclusione è che la raccolta differenziata non costituisce in sé una soluzione alternativa alle discariche.

Una raccolta differenziata spinta al massimo aumenterebbe invece in modo rilevante la quota potenzialmente recuperabile dei rifiuti: dal 30% al 58% circa. Il termine recupero potenziale è necessario dal momento che l’esistenza stessa di un mercato delle materie seconde è oggi messa in discussione dalla crisi economica e dall’insufficienza impiantistica nella fase di trattamento-valorizzazione delle raccolte.

Inoltre le stime relative alla capacità di recupero contengono un’ipotesi molto ardita: che vi sia una uguale possibilità di intercettare rifiuto differenziato facilmente recuperabile anche all’aumentare della raccolta, ciò che è tutto da dimostrare. Dunque quasi certamente queste stime sopravvalutano la quota dei recupero effettivamente realizzabile. Naturalmente tutto ciò al netto di doverose valutazioni, che eccedono i limiti di questo studio, circa il costo economico dell’incremento, oltre una certa soglia, della raccolta differenziata.

Si supponga infine di inserire nel processo produttivo di Quadrifoglio un termovalorizzatore in cui sia possibile bruciare soltanto un rifiuto pre-selezionato. La domanda di smaltimento per un tale impianto corrisponderebbe a circa l’85% del rifiuto indifferenziato totale raccolto, ossia a circa 192.443 tonnellate annue3. Questo dato ci restituisce una prima conclusione. Il termovalorizzatore previsto dal piano di ambito dell’ato Centro, con una potenzialità di 136.760 t annue, risulta insufficiente a soddisfare la domanda di smaltimento proveniente dai rifiuti oggi intercettati da Quadrifoglio, che costituiscono solo una parte, seppur maggioritaria, di quelli prodotti complessivamente nell’area Fiorentina. Ciò a meno di, alternativamente: 1. aumentare la potenzialità di altri due impianti presenti nell’area fiorentina ( quello di Selva

piana nel Comune di Rufina, o quello di Testi nel comune di Greve); 2. diminuire la produzione dei rifiuti di circa il 29%; 3. aumentare la percentuale di raccolta differenziata almeno al 55%. 3 Per comodità si è utilizzato la percentuale di rifiuto secco prodotta dal pre-selettore presente a monte del termovalorizzatore di AAMPS d al rifiuto indifferenziato che arriva all’impianto prima di essere selezionato.

26

In questo ultimo caso circa il 32% dei rifiuti complessivi sarebbero smaltiti attraverso il termovalorizzatore L’utilizzo della discarica diminuirebbe di 119.511 t annue passando a 103.739 t e la quota ivi smaltita dal 60% al 28%. Ci si allineerebbe in tal modo all’attuale gestione dei rifiuti di Siena Ambiente S.p.A..

Se invece si costruisse un termovalorizzatore più grande, capace ad esempio di smaltire 200.000 tonnellate annue, vi sarebbe la capacità di trattare tutti e soli i rifiuti oggi raccolti in modo indifferenziato da Quadrifoglio. La necessità della discarica si ridurrebbe in modo drastico a circa 40.000 t annue passando dal 60% all’11% del rifiuto complessivo raccolto. Se, come è razionale presupporre, un termovalorizzatore di quella capacità potenziale fosse messo al servizio anche del resto dell’area fiorentina, che comprende i comuni gestiti da SAFI S.p.A. e quelli gestiti da A.E.R. S.p.A., allora l’autosufficienza impiantistica potrebbe essere raggiunta combinando il termovalorizzatore con un aumento ragionevole della raccolta differenziata dell’area. Naturalmente tutti questi scenari alternativi comportano costi d’investimento e costi operativi molto diversi, diversi gradi di sostenibilità finanziaria e diverse ricadute ambientali. Siena Ambiente S.p.A. I dati che verranno di seguito commentati si riferiscono esclusivamente al servizio di igiene urbana svolto nel territorio della provincia di Siena.

Siena Ambiente S.p.A. è, al pari Publiambiente S.p.A., una realtà auto-sufficiente dal punto di vista impiantistico. A differenza di Publiambiente, tuttavia, Siena Ambiente si vale della presenza di un termovalorizzatore. La dotazione impiantistica di Siena Ambiente S.p.A. è costituita da: 1. Un impianto di selezione, compostaggio e valorizzazione delle raccolte differenziate presso

Pian de Le Cortine (Comune di Asciano). 2. Un impianto di termoutilizzazione con recupero di energia presso Pian dei Foci (Comune di

Poggibonsi). 3. Due discariche per lo smaltimento degli scarti dei precedenti trattamenti degli RSU. Le

Macchiaie (Comune di Sinalunga), Poggio alla Billa (Comune di Abbadia S.Salvatore). 4. Un impianto decentrato di compostaggio presso Poggio alla Billa (Comune di Abbadia

S.Salvatore), inaugurato nel maggio 2008. 5. Un impianto Fotovoltaico in località Fosci, Poggibonsi. 6. Due impianti di recupero Biogas.

Nel 2008 l’impianto di termovalorizzazione situato a Pian de’Foci è stato riaperto soltanto per gli ultimi due mesi dell’anno e solo parzialmente in seguito a lavori di profonda ristrutturazione che hanno portato a un aumento consistente della potenzialità derivato dalla costruzione di una nuova linea. Il termovalorizzatore, grazie al completamento dell’intervento di potenziamento, ha oggi una potenzialità termica complessiva di 30.000.000 Kcal/h, sufficienti al trattamento di circa 230 tonnellate di rifiuti al giorno,per un quantitativo complessivo annuo pari a 70.000 t così suddivise: 1. RSU provenienti dalla Valdelsa (20.000 t annue). 2. Sovvalli ad alto potere calorifico provenienti da selezione meccanica effettuata nell’impianto

de Le Cortine (40.000 t annue). 3. Rifiuti assimilabili (10.000 t annue).

Il calore prodotto dalla combustione dei rifiuti viene recuperato per la produzione di energia elettrica tramite una turbina a vapore accoppiata ad un alternatore. La potenza elettrica massima è di 8,4 MW, con una produzione annuale di circa 50.000 MWh. L’energia netta immessa in rete sarà di circa 43.000 MWh, equivalenti al consumo domestico di 43.000 persone. Pertanto lo

27

schema di flusso relativo al 2008 tiene conto di questa realtà eccezionale, mentre lo schema di flusso del 2009 (a preventivo) prefigura una situazione quasi a regime.

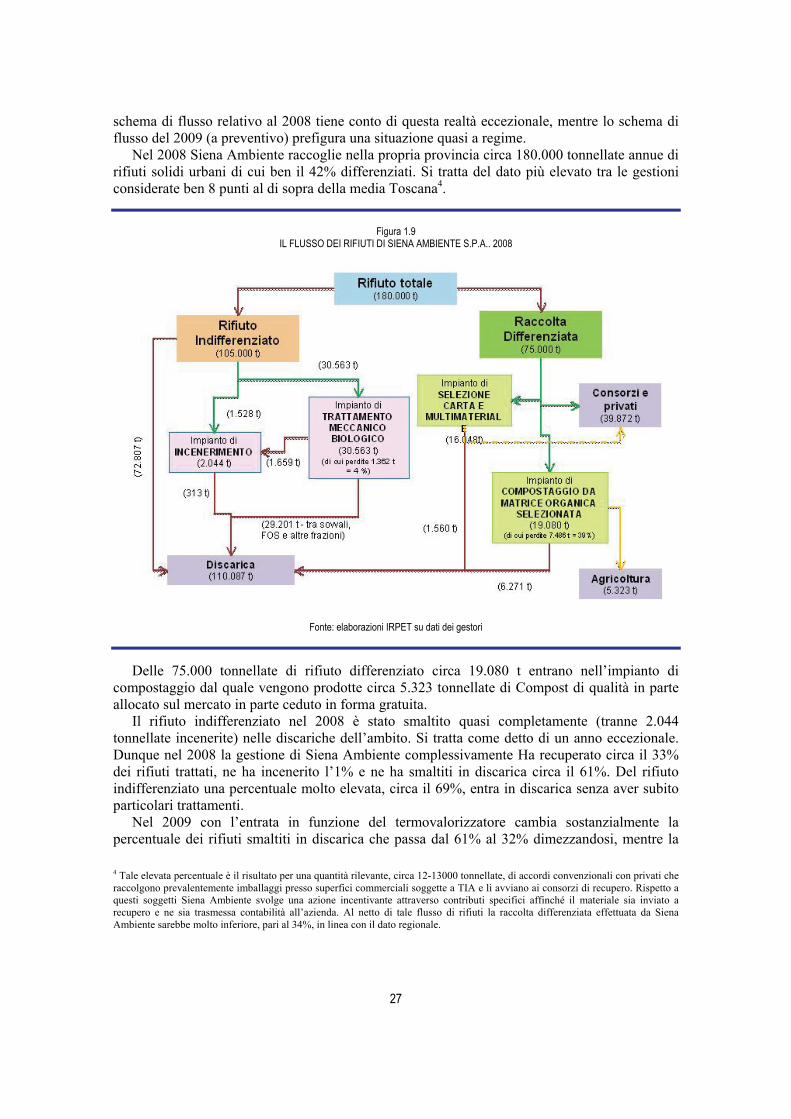

Nel 2008 Siena Ambiente raccoglie nella propria provincia circa 180.000 tonnellate annue di rifiuti solidi urbani di cui ben il 42% differenziati. Si tratta del dato più elevato tra le gestioni considerate ben 8 punti al di sopra della media Toscana4.

Figura 1.9

IL FLUSSO DEI RIFIUTI DI SIENA AMBIENTE S.P.A.. 2008

Fonte: elaborazioni IRPET su dati dei gestori

Delle 75.000 tonnellate di rifiuto differenziato circa 19.080 t entrano nell’impianto di compostaggio dal quale vengono prodotte circa 5.323 tonnellate di Compost di qualità in parte allocato sul mercato in parte ceduto in forma gratuita.

Il rifiuto indifferenziato nel 2008 è stato smaltito quasi completamente (tranne 2.044 tonnellate incenerite) nelle discariche dell’ambito. Si tratta come detto di un anno eccezionale. Dunque nel 2008 la gestione di Siena Ambiente complessivamente Ha recuperato circa il 33% dei rifiuti trattati, ne ha incenerito l’1% e ne ha smaltiti in discarica circa il 61%. Del rifiuto indifferenziato una percentuale molto elevata, circa il 69%, entra in discarica senza aver subito particolari trattamenti.

Nel 2009 con l’entrata in funzione del termovalorizzatore cambia sostanzialmente la percentuale dei rifiuti smaltiti in discarica che passa dal 61% al 32% dimezzandosi, mentre la 4 Tale elevata percentuale è il risultato per una quantità rilevante, circa 12-13000 tonnellate, di accordi convenzionali con privati che raccolgono prevalentemente imballaggi presso superfici commerciali soggette a TIA e li avviano ai consorzi di recupero. Rispetto a questi soggetti Siena Ambiente svolge una azione incentivante attraverso contributi specifici affinché il materiale sia inviato a recupero e ne sia trasmessa contabilità all’azienda. Al netto di tale flusso di rifiuti la raccolta differenziata effettuata da Siena Ambiente sarebbe molto inferiore, pari al 34%, in linea con il dato regionale.

28

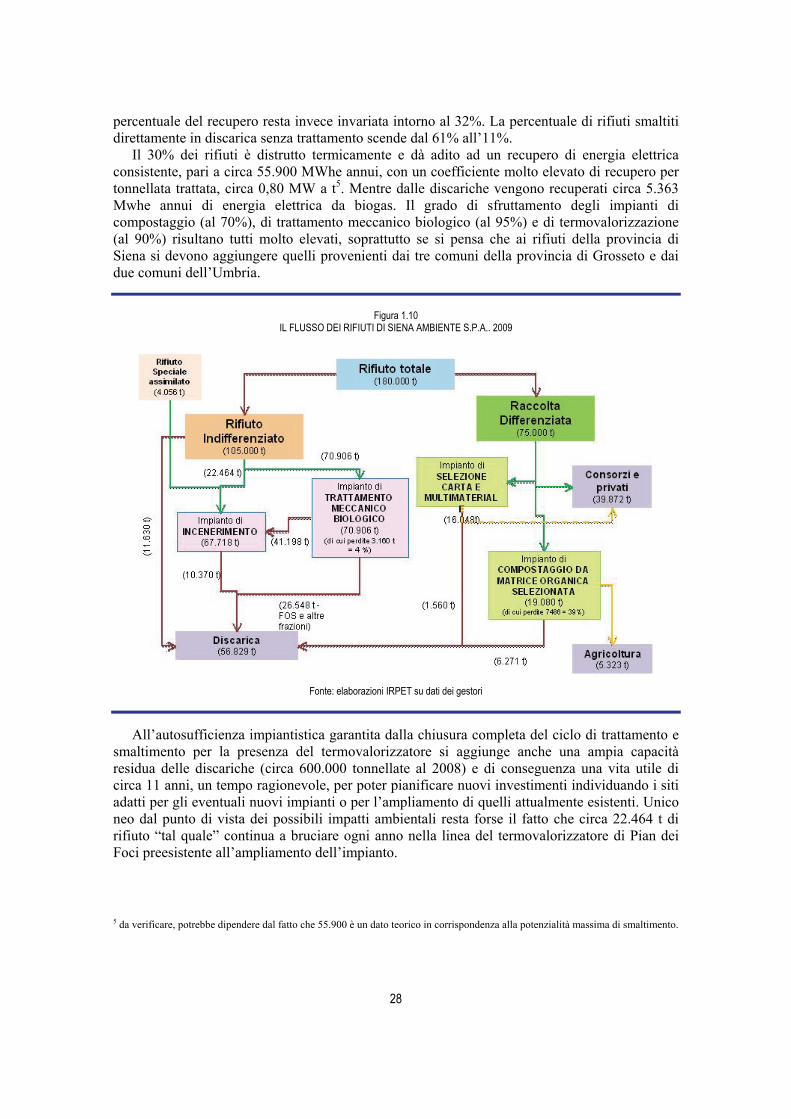

percentuale del recupero resta invece invariata intorno al 32%. La percentuale di rifiuti smaltiti direttamente in discarica senza trattamento scende dal 61% all’11%.

Il 30% dei rifiuti è distrutto termicamente e dà adito ad un recupero di energia elettrica consistente, pari a circa 55.900 MWhe annui, con un coefficiente molto elevato di recupero per tonnellata trattata, circa 0,80 MW a t5. Mentre dalle discariche vengono recuperati circa 5.363 Mwhe annui di energia elettrica da biogas. Il grado di sfruttamento degli impianti di compostaggio (al 70%), di trattamento meccanico biologico (al 95%) e di termovalorizzazione (al 90%) risultano tutti molto elevati, soprattutto se si pensa che ai rifiuti della provincia di Siena si devono aggiungere quelli provenienti dai tre comuni della provincia di Grosseto e dai due comuni dell’Umbria.

Figura 1.10

IL FLUSSO DEI RIFIUTI DI SIENA AMBIENTE S.P.A.. 2009

Fonte: elaborazioni IRPET su dati dei gestori

All’autosufficienza impiantistica garantita dalla chiusura completa del ciclo di trattamento e smaltimento per la presenza del termovalorizzatore si aggiunge anche una ampia capacità residua delle discariche (circa 600.000 tonnellate al 2008) e di conseguenza una vita utile di circa 11 anni, un tempo ragionevole, per poter pianificare nuovi investimenti individuando i siti adatti per gli eventuali nuovi impianti o per l’ampliamento di quelli attualmente esistenti. Unico neo dal punto di vista dei possibili impatti ambientali resta forse il fatto che circa 22.464 t di rifiuto “tal quale” continua a bruciare ogni anno nella linea del termovalorizzatore di Pian dei Foci preesistente all’ampliamento dell’impianto.

5 da verificare, potrebbe dipendere dal fatto che 55.900 è un dato teorico in corrispondenza alla potenzialità massima di smaltimento.

29

Tabella 1.11

L’EFFICACIA DELLA PIANIFICAZIONE RELATIVA ALLE DIVERSE GESTIONI

U. di misura

AAMPS ASM Geofor Publiambiente Quadrifoglio Siena Ambiente

Capacità residua di ciascuna delle discariche gestite mc Non pres. Non pres. Non pres. 650.000 30.000 600.000Scadenza dei contratti di conferimento per ciascuna discarica non gestita dal gestore Data 31/12/2009 * 31.12.2012 08/01/2010 31/12/2010 Rifiuti smaltiti in discarica senza selezione t/anno 514 1.194 96.439 22.436 34.604 11.630% rifiuti smaltiti in discarica senza selezione / rif. indiff. % 2 0,60 63 16 16 11Vita utile discariche gestite anni 3,6 0 9,5 % smaltita presso impianti di proprietà/gestiti da altri 48 100 53 8 77 0

* Rosignano Marittimo Fonte: elaborazioni IRPET su dati dei gestori

Tabella 1.12

PERCENTUALI DI RIFIUTO RACCOLTO IN MODO DIFFERENZIATO/ INDIFFERENZIATO6

U. di misura AAMPS ASM Prato Geofor Publiambiente Quadrifoglio Siena 2009 Siena 2008 Differenziata % 35 38 29 38 36 42 42Indifferenziata % 65 62 71 62 64 58 58

Fonte: elaborazioni IRPET su dati dei gestori

Tabella 1.13

DISTRIBUZIONE % DEI RIFIUTI RACCOLTI PER DESTINAZIONE: VALORIZZATI, RECUPERATI IN DISCARICA

U. di misura AAMPS ASM Prato Geofor Publiambiente Quadrifoglio Siena 2009 Siena 2008 Inceneriti su totale % 26 14* 19 0 12* 32 1Discarica su totale % 28 34 60 61 49 32 61Recuperati % 41 39 17 23 30 29 29% di perdite di processo % 6 1,20 4 16 9 8 9Impianto di digestione anaerobica % 11%

* trattasi del trattamento termico del combustibile da rifiuto (CDR) Fonte: elaborazioni IRPET su dati dei gestori

6 Vedi nota 1.

30

Tabella 1.14

RECUPERO DI ENERGIA

U. di misura AAMPS ASM Geofor Publiambiente Quadrifoglio Siena Ambiente

Recupero energetico degli impianti di incenerimento MWhe/anno 16.440 24.851 - 55.900 Recupero energetico per combustione di CDR MWht/anno - - - Recupero energetico per recupero di biogas MW/anno 1.775 - 22.690 5.363

Fonte: elaborazioni IRPET su dati dei gestori

Tabella 1.15

ALTRI INDICATORI CARATTERISTICI DEL CICLO DI TRATTAMENTO/SMALTIMENTO DEI RIFIUTI RACCOLTI DAI DIVERSI GESTORI

U. di misura

AAMPS ASM Prato

GeoforPubliambiente Quadrifoglio Siena 2009

Siena 2008

% dei Rifiuti raccolti e trattati internamente che vanno diretti in discarica % 2 0,60 16 16 11 69% Rifiuti trattati che vanno direttamente in discarica % 0,60 63 16 11 69Rifiuti compostati su totale trattati % 5 7 10 27 10 11 11Rifiuti compostati raccolti internamente su totale raccolti internamente % 16 6 % rifiuti trattati con preselezione (TMB o solo preselezione) su indiff. Trattati % 97 94 0 73 52 68 29% rifiuti raccolti che vanno a TMB su indiff. raccolti % 36 % smaltita presso impianti di proprietà di altri gestori % 48 100 100 8 77 0 0% smaltita presso impianti gestiti da altri gestori % 53

Fonte: elaborazioni IRPET su dati dei gestori

Tabella 1.16

COMPLESSITÀ DEL SISTEMA

U. di misura AAMPS ASM Geofor Publiambiente Quadrifoglio Siena Ambiente Lunghezza delle sedi stradali interessate da almeno un servizio (come da contratto di servizio) km 512 902 4.769* 275,75**** NDLunghezza delle sedi stradali spazzate km 402 445 548** 34.104^^^ NDLunghezza delle sedi stradali oggetto di raccolta km 512 820 4.769 275,75**** ***

Note: Geofor: * solo raccolta diversa da spezzamento; ** (330 Pisa) solo spazzamento

Siena Ambiente: hanno comunicato i km percorsi dagli automezzi; ***automezzi inferiori a 3,5 t di PTT km 2.142.037; *** automezzi superiori a 3,5 t di PTT km 5.513.371

Quadrifoglio: **** Sono Km2 e non lineari: superficie; ^^^ Non è la lunghezza delle sedi stradali spazzati ma sono i km spazzati Fonte: elaborazioni IRPET su dati dei gestori

31

1.4 La qualità del servizio reso agli utenti Per qualità dei servizi resi agli utenti si adotta qui una definizione restrittiva che comprende sostanzialmente solo la fase della raccolta, spazzamento e lavaggio, attività che producono una più diretta percezione dei cittadini, mentre non comprende tutti gli aspetti ambientali relativi alle fasi di trattamento recupero e smaltimento dei rifiuti, trattati nel paragrafo precedente.

Per analizzare la qualità del servizio reso agli utenti si sono selezionati alcuni indicatori standard tratti dalla letteratura. In particolare si sono scelti: l’età del parco automezzi operativi e dei contenitori dei rifiuti, la frequenza media dello svuotamento dei cassonetti delle diverse modalità di raccolta, gli abitanti coinvolti nel porta a porta e Il numero di reclami scritti per abitante servito.

Quasi tutte le aziende presentano livelli qualitativi del servizio che rientrano negli standard previsti. Per quanto riguarda il parco automezzi operativi e i cassonetti si segnalano, in positivo, Quadrifoglio e Siena Ambiente per la capacità di rinnovarne il parco, confermata anche dall’entità degli investimenti effettuati. In situazione leggermente più critica, due anni oltre il valore standard ottimale, versa l’età media dei cassonetti di Aamps. Tra il 2003 ed il 2008 si è investito soltanto circa 1 euro per tonnellata raccolta, un quarto rispetto a quanto speso da Siena Ambiente e la metà rispetto Quadrifoglio.

Per quanto riguarda la frequenza delle raccolte la media annuale di tutti i gestori sembra effettivamente rispettare gli standard, anche se il dato medio dovrebbe essere stagionalizzato per poter trarre conclusioni più precise. In termini assoluti si può notare come il best performer in termini di frequenza delle raccolte sia rappresentato da Aamps. Ciò sia in termini di raccolta differenziata sia in termini di raccolta tradizionale. Particolarmente elevato risulta il dato relativo alla raccolta dell’organico, 6 giorni su 7. Effettivamente questa superiore frequenza della raccolta appare come un determinante molto plausibile per spiegare l’elevato costo della raccolta a tonnellata rispetto agli altri gestori. Viceversa ASM appare come il low performer relativamente alla raccolta differenziata a cassonetti dell’organico, con una media annuale che appare sulla soglia dello standard minimo, così come per quanto riguarda la frequenze di raccolta dell’organico porta a porta.

Un indicatore importante riguarda anche la diffusione della modalità di raccolta porta a porta. Il dato generale che emerge è che la raccolta porta a porta riguarda ancora una strettissima minoranza di persone. Siena Ambiente e Geofor appaiono i gestori che più degli altri hanno spinto sull’introduzione di questa modalità, riuscendo a coinvolgere il 6% della popolazione. Publiambiente ha avviato nel 2007 una sperimentazione di porta a porta nel comune di Montespertoli che nel 2009 si è allargata al comune di Montelupo e nel 2010 si dovrebbe estendere agli altri comuni del Circondario empolese valdelsa.

Non tutti i gestori hanno inviato i dati relativi ai reclami scritti. Non l’anno fatto né Geofor né Siena Ambiente. Tra coloro che hanno inviato i dati emerge generalmente un tasso di reclami non particolarmente elevato. Aamps con l’1,7% appare il performer relativamente peggiore, seguito da Publiambiente con lo 0,9%, mentre Quadrifoglio e ASM registrano rispettivamente un rapporto tra reclami scritti ed utenze ancora più basso, rispettivamente dello 0,3% e dello 0,1%.

32

Tabella 1.17

EFFICACIA GESTIONALE/QUALITÀ DEL SERVIZIO RESO

U. di misura AAMPS ASM Geofor PubliAmbiente

Quadrifoglio Siena Ambiente

Età media dei cassonetti anni 10 7 7 8 4,3 4Età media degli automezzi anni 8 7,5 6 4 5,6 4Frequenza (media) effettiva della raccolta indifferenziata*** n. medio a settimana 4 3 2 2,5 - 4

Frequenza (media) effettiva della raccolta differenziata a cassonetto: fuori dai centri storici

Carta n. medio a settimana 3 3 1,5 1 2 1,3Multimateriale n. medio a settimana 3 1 1 1 1 1Organico n. medio a settimana 6 2 3 1,75 2,3 2Frequenza (media) effettiva della raccolta differenziata porta a porta: fuori dai centri storici

Carta n. medio a settimana 3 1 1,5 1 2 non effettuataMultimateriale n. medio a settimana 3 1 1 2 1 non effettuataOrganico n. medio a settimana 6 2 2,5 2,5 4 non effettuata

Abitanti coinvolti nel Porta a Porta n. ~ 3.000 esercizi commerciali 9.837 22.337 12.978 10.596 15.000

% di abitanti coinvolti nel porta a porta su residenti 2* 4 6 3 2 6

N. reclami scritti n. 2.762 228 ND 3.603 1.648 NDN. reclami scritti per abitante n./ab. 0 0,001 ND 0 0 ND

*Standard ottimale relativo all’età media degli automezzi = 8 anni **Standard ottimale relativo all’età media dei contenitori = 7 anni

*** Standard minimo della frequenza della raccolta differenziata = 2,4 volte alla settimana d'estate e 1,8 d'inverno Fonte: elaborazioni IRPET su dati dei gestori

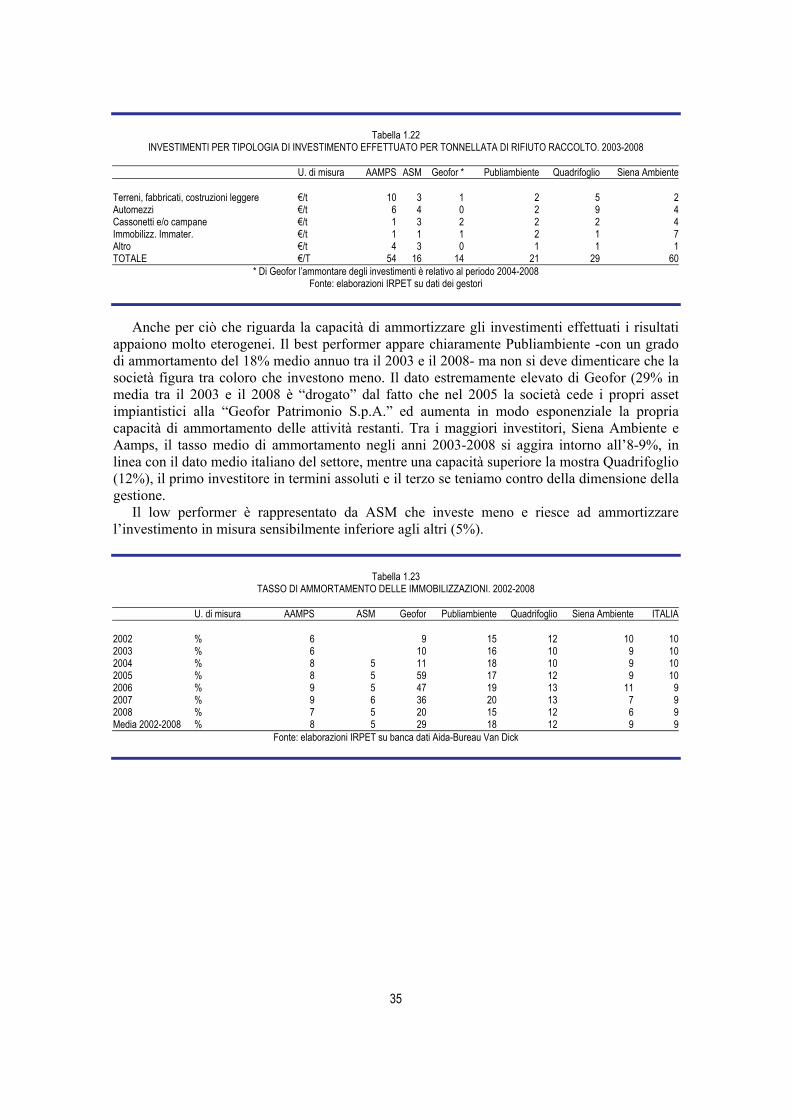

1.5 Gli investimenti La capacità di investire è certamente un indicatore molto importante della salute economico-finanziaria di un’azienda ma, ancor prima, trattandosi di imprese che svolgono una funzione essenziale per la tutela della salute dei cittadini e dell’ambiente, della sua capacità di tener fede alla propria mission. Va comunque considerato il fatto che le aziende di pubblici servizi si inseriscono in un mercato regolato e fortemente vincolato, specie nella costruzione degli impianti, da decisioni di carattere politico-amministrativo che spesso esulano dagli aspetti di natura imprenditoriale. Valutando gli investimenti quindi è necessario comunque considerare che si tratta di un parametro che valuta l’Azienda insieme al contesto territoriale, amministrativo, politico e sociale in cui essa opera.

Da questo punto di vista emergono tra i gestori differenze rilevanti. In termini assoluti il best performer è Quadrifoglio con quasi 62 milioni di investimenti

effettuati nel periodo, seguito da Siena Ambiente con oltre 52 milioni. Gli altri gestori si situano molto al di sotto, ma su due livelli differenti. Publiambiente e AAMPS intorno a quota 30 milioni e Geofor e ASM intorno a quota 17-18 milioni. Se, tuttavia, più correttamente si relativizzano gli investimenti in rapporto alla dimensione della gestione e in particolare alle tonnellate di rifiuto raccolte, la classifica cambia radicalmente. Siena Ambiente diventa infatti il best performer e stacca tutti gli altri gestori con 100 euro di investimento per tonnellata trattata nel periodo. È evidente che Siena Ambiente si vale di una programmazione di ambito efficace e

33

di una sinergia tra gli attori pubblici e privati che le rendono più agevole la pianificazione e la realizzazione degli investimenti.

A seguire anche AAMPS risulta un’azienda che investe molto rispetto alla dimensione della propria gestione, circa 53 euro a tonnellata raccolta. Quadrifoglio risulta terza in questa classifica, ma molto staccata rispetto ad Aamps, con 29 euro investite a tonnellata raccolta. Infine i low performers , Publiambiente che investe circa 21 euro a tonnellata e Geofor e ASM che ne investono circa 16.

Tabella 1.18 INVESTIMENTI (LORDI*) EFFETTUATI. 2003-2008

U. di misura AAMPS ASM Geofor Publiambiente Quadrifoglio Siena Ambiente 2003 € 8.427.681 1.360.577 5.577.477 8.599.510 6.556.6922004 € 2.407.043 2.850.198 10.097.267 1.753.928 13.009.070 5.104.3422005 € 4.461.195 2.315.604 4.262.423 5.577.327 8.971.200 4.398.2642006 € 8.315.029 5.428.250 847.852 4.776.081 15.227.000 3.480.8872007 € 2.879.724 3.405.517 628.547 5.387.787 9.325.104 16.447.7812008 € 5.132.016 3.471.254 2.044.303 7.223.380 6.705.000 16.561.316somma € 31.622.688 18.831.400 17.880.392 30.295.980 61.836.884 52.549.282Media annua € 4.517.527 2.690.200 2.980.065 4.327.997 8.833.841 7.507.040

* Al lordo degli ammortamenti e decrementi e svalutazioni effettuate nell’anno Fonte: elaborazioni IRPET su dati dei gestori

Tabella 1.19 INVESTIMENTI PER TONNELLATA DI RIFIUTO TRATTATO. 2003-2008

U. di misura AAMPS ASM Geofor Publiambiente Quadrifoglio Siena Ambiente 2003 €/t 88,9 7,5 25,0 25,3 63,22004 €/t 24,5 15,3 46,0 7,5 37,0 41,82005 €/t 45,7 12,0 19,3 23,8 25,2 28,22006 €/t 83,0 27,2 3,8 19,4 42,3 21,32007 €/t 29,3 17,3 2,8 21,5 26,1 99,02008 €/t 53,2 17,7 9,5 28,6 19,0 100,62003-2008 €/t 54,0 16,4 16,2 21,0 29,2 60,0

Fonte: elaborazioni IRPET su dati dei gestori

La suddivisione degli investimenti per tipologia restituisce un ulteriore dettaglio, importante

per capire le differenti condizioni delle imprese. Come era lecito attendersi la maggior parte di esse investe una quota maggioritaria delle

risorse in impianti di trattamento e smaltimento dei rifiuti. Ancora una volta si distinguono, come forti investitori in impiantistica, Siena Ambiente, che investe circa 43 euro a t pari al 71% del totale (in questo caso pesa il revamping del termovalorizzatore di Pian de’ Foci), e Aamps, che investe 32 euro a tonnellata, pari al 59% del totale del capitale investito. Publiambiente, Quadrifoglio e Geofor investono poco, rispettivamente 12, 12, e 9 euro a tonnellata di rifiuto. Difficilmente, tuttavia, potremmo attribuirne la responsabilità alle imprese. Ad esempio, per quanto riguarda Quadrifoglio la ragione del basso livello di investimento risiede in gran parte nelle controversie e nelle difficoltà di carattere politico-amministrativo relative alla localizzazione e dimensionamento dell’impianto di termovalorizzazione di Case Passerini. Per quanto riguarda Geofor l’investimento in impianti è piuttosto cospicuo fino al 2005 quando diminuisce repentinamente a seguito della scissione e del conferimento degli impianti a “Geofor

34

Patrimonio” S.p.A.. Chi investe meno di tutti in impianti è certamente ASM, con circa 2 euro a tonnellata raccolta pari al 14% del totale degli investimenti. In questo caso il dato è particolarmente significativo. ASM è infatti la realtà d’impresa che più di tutte è dipendente dall’esterno per il trattamento e lo smaltimento dei rifiuti. Che ciò sia il frutto di una scelta pianificatoria, dei ritardi della politica, o dell’inefficienza burocratica il fatto è che la dipendenza dall’esterno relativamente agli impianti si traduce, come vedremo, in un maggior costo di trattamento e smaltimento.

Siena Ambiente risulta il best performers anche per quanto riguarda l’investimento in campane e cassonetti (4 euro) seguito da ASM (3 euro) e da Publiambiente Quadrifoglio e Geofor con 2 euro ciascuno. Si distingue in questo contesto in negativo Aamps di Livorno che, non a caso, nel 2008 presenta l’età media dei cassonetti più elevata tra le gestioni analizzate (10 anni).

L’investimento in automezzi operativi vede al primo posto Quadrifoglio con 9 euro per tonnellata trattata e a seguire a distanza Aamps con 6 euro, e con 4 euro Siena Ambiente e ASM, mentre non risultano investimenti in automezzi da parte di Geofor. Anche quest’ultimo dato risulta quanto meno singolare, anche se l’età media del parco macchine operatrici risulta piuttosto contenuta e in linea con gli standard.

Tabella 1.20 INVESTIMENTI 2003-2008 PER TIPOLOGIA DI INVESTIMENTO EFFETTUATO

U. di misura AAMPS ASM Geofor* Publiambiente Quadrifoglio Siena Ambiente Terreni, fabbricati, Costruzioni leggere € 5.794.216 3.074.831 1.624.713 2.510.693 10.757.717 2.160.218Impianti e macchinari € 18.763.843 2.662.672 12.163.892 17.277.056 24.717.213 37.441.353Automezzi € 3.601.911 4.993.658 0 3.256.495 19.533.442 3.128.548Cassonetti e/o campane € 520.885 2.917.981 2.331.807 3.268.083 3.315.877 3.107.655Immobilizzazioni Immateriali € 736.519 1.446.914 1.442.119 2.561.741 1.377.258 6.090.628Altro € 2.205.314 3.735.344 317.861 1.421.912 2.135.377 620.880TOTALE € 31.622.688 18.831.400 17.880.392 30.295.980 61.836.884 52.549.282

* Di Geofor l’ammontare degli investimenti è relativo al periodo 2004-2008 Fonte: elaborazioni IRPET su dati dei gestori

Tabella 1.21 DISTRIBUZIONE % DEGLI INVESTIMENTI 2003-2008 PER TIPOLOGIA DI INVESTIMENTO EFFETTUATO

U. di misura AAMPS ASM Geofor* Publiambiente Quadrifoglio Siena Ambiente

Terreni, fabbricati, costruzioni leggere % 18 16 9 8 17 4Impianti e macch. % 59 14 68 57 40 71Automezzi % 11 27 0 11 32 6Cassonetti e/o campane % 2 15 13 11 5 6Immobilizz. immater. % 2 8 8 8 2 12Altro % 7 20 2 5 3 1TOTALE % 100 100 100 100 100 100

* Di Geofor l’ammontare degli investimenti è relativo al periodo 2004-2008 Fonte: elaborazioni IRPET su dati dei gestori

35

Tabella 1.22

INVESTIMENTI PER TIPOLOGIA DI INVESTIMENTO EFFETTUATO PER TONNELLATA DI RIFIUTO RACCOLTO. 2003-2008

U. di misura AAMPS ASM Geofor * Publiambiente Quadrifoglio Siena Ambiente Terreni, fabbricati, costruzioni leggere €/t 10 3 1 2 5 2Automezzi €/t 6 4 0 2 9 4Cassonetti e/o campane €/t 1 3 2 2 2 4Immobilizz. Immater. €/t 1 1 1 2 1 7Altro €/t 4 3 0 1 1 1TOTALE €/T 54 16 14 21 29 60

* Di Geofor l’ammontare degli investimenti è relativo al periodo 2004-2008 Fonte: elaborazioni IRPET su dati dei gestori