licitaciones de espectro radioeléctrico: experiencias e ... · 1820 1830 1840 1850 1860 1870 1880...

TRANSCRIPT

Foro ITESM-CIU

Licitaciones de Espectro Radioeléctrico:

Experiencias e Impactos Económicos

Ernesto Piedras [email protected]

por

ITESM Santa Fe

Julio 2010

Brecha de Desarrollo en Perspectiva Histórica P

IB (

md

d*)

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

1820 1830 1840 1850 1860 1870 1880 1890 1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2006

Estados Unidos México 4 per. media móvil (Series3)

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%

1820 1830 1840 1850 1860 1870 1880 1890 1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2006

Crecimiento PIB EUA Crecimiento PIB México

Bre

ch

a d

e D

esa

rrollo

* Dólares Geary-

Khamis de 1990

PIB

pe

r C

áp

ita

(D

ls*)

Ferrocarril/

Telegrafía

Teléfono

Motor a

gasolina TICs

Producción

en serie

Razón PIB EUA/PIB México

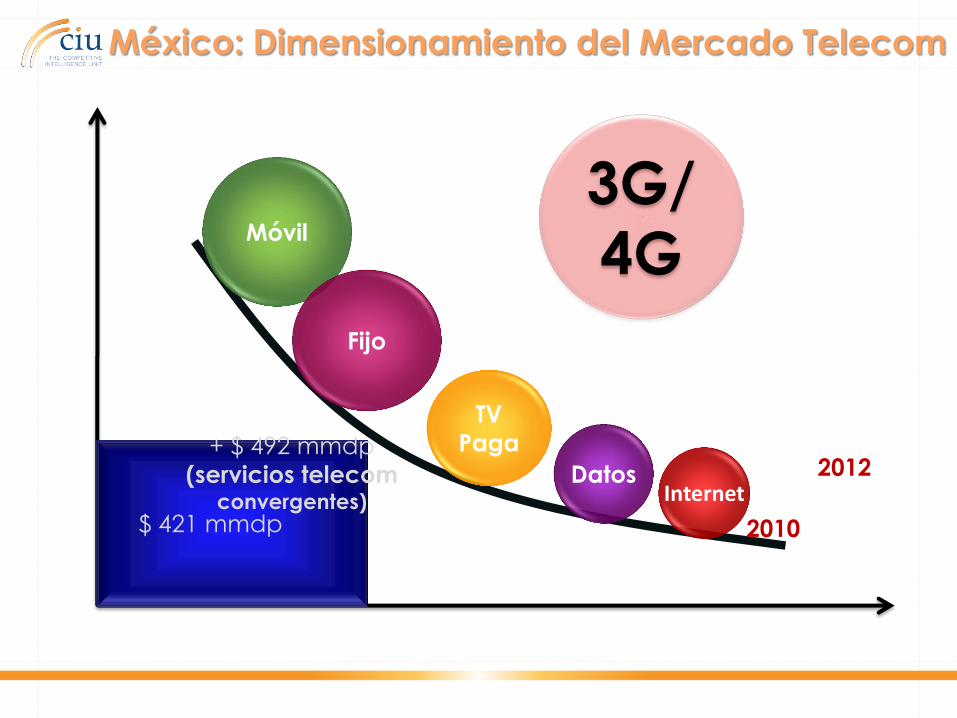

México: Dimensionamiento del Mercado Telecom

$ 421 mmdp 2010

Móvil

Fijo

TV

Paga

Internet 2012 Datos

+ $ 492 mmdp

(servicios telecom convergentes)

3G/

4G

$0

$50

$100

$150

$200

$250

$300

$350

$400

$450

2007

2008

2009

2010e

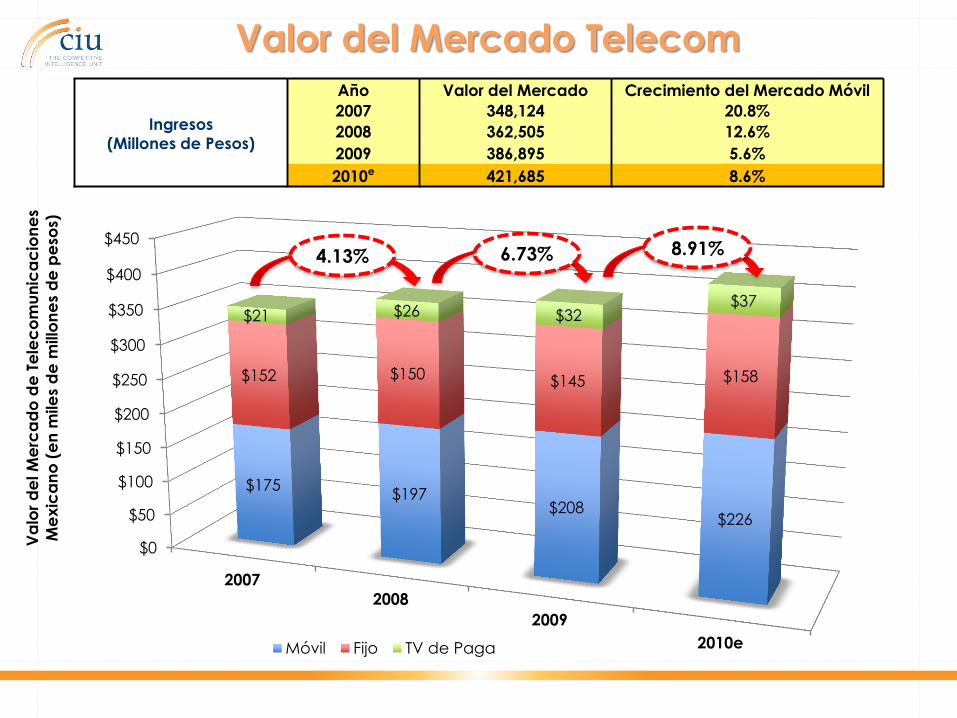

$175 $197

$208 $226

$152 $150 $145 $158

$21 $26 $32 $37

Va

lor

de

l M

erc

ad

o d

e T

ele

co

mu

nic

ac

ion

es

Me

xic

an

o (

en

mile

s d

e m

illo

ne

s d

e p

eso

s)

Móvil Fijo TV de Paga

Valor del Mercado Telecom

Ingresos

(Millones de Pesos)

Año Valor del Mercado Crecimiento del Mercado Móvil

2007 348,124 20.8%

2008 362,505 12.6%

2009 386,895 5.6%

2010e 421,685 8.6%

4.13% 6.73% 8.91%

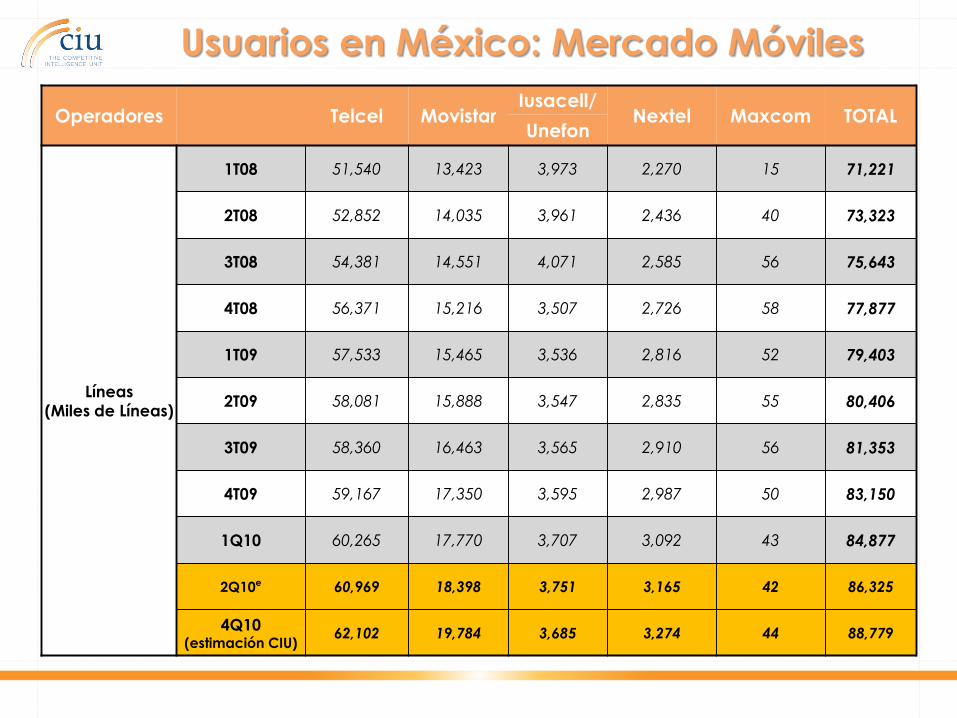

Usuarios en México: Mercado Móviles

Operadores Telcel Movistar Iusacell/

Nextel Maxcom TOTAL Unefon

Líneas

(Miles de Líneas)

1T08 51,540 13,423 3,973 2,270 15 71,221

2T08 52,852 14,035 3,961 2,436 40 73,323

3T08 54,381 14,551 4,071 2,585 56 75,643

4T08 56,371 15,216 3,507 2,726 58 77,877

1T09 57,533 15,465 3,536 2,816 52 79,403

2T09 58,081 15,888 3,547 2,835 55 80,406

3T09 58,360 16,463 3,565 2,910 56 81,353

4T09 59,167 17,350 3,595 2,987 50 83,150

1Q10 60,265 17,770 3,707 3,092 43 84,877

2Q10e 60,969 18,398 3,751 3,165 42 86,325

4Q10 (estimación CIU)

62,102 19,784 3,685 3,274 44 88,779

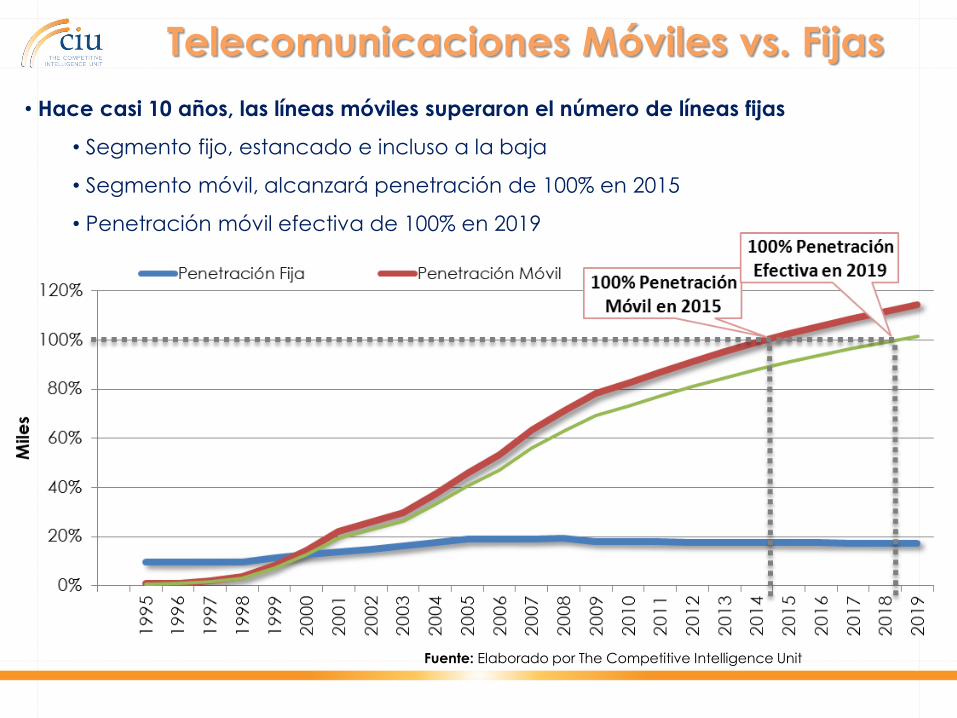

Telecomunicaciones Móviles vs. Fijas

• Hace casi 10 años, las líneas móviles superaron el número de líneas fijas

• Segmento fijo, estancado e incluso a la baja

• Segmento móvil, alcanzará penetración de 100% en 2015

• Penetración móvil efectiva de 100% en 2019

Fuente: Elaborado por The Competitive Intelligence Unit

Fuente: Elaborado por The Competitive Intelligence Unit

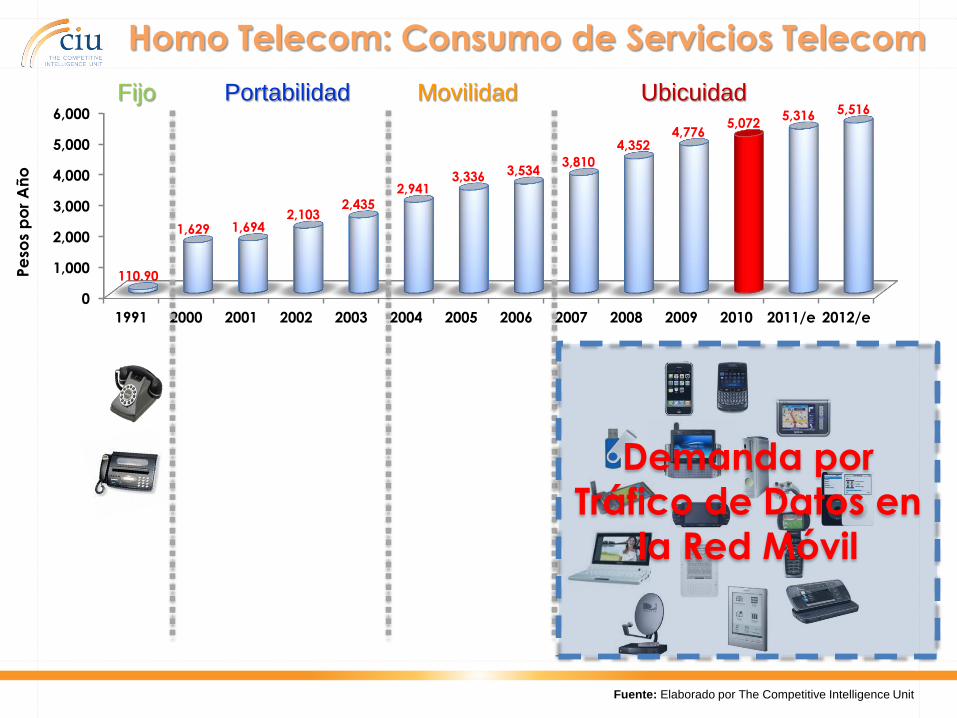

0

1,000

2,000

3,000

4,000

5,000

6,000

1991 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011/e 2012/e

110.90

1,629 1,694 2,103

2,435 2,941

3,336 3,534 3,810

4,352 4,776

5,072 5,316 5,516

Pe

sos

po

r A

ño

Fijo Portabilidad Movilidad Ubicuidad

Homo Telecom: Consumo de Servicios Telecom

Demanda por

Tráfico de Datos en

la Red Móvil

Inversión en Telecomunicaciones : OCDE

Fuente: OECD Communications Outlook 2009

0

50

100

150

200

250

300

350

400

450

Dó

lare

s p

or

Ha

bita

nte

Inversiones y Competencia: Sector Telecom

Fuente: COFETEL, Formas 20-F y Reportes Anuales de los Operadores

• Escenario de Concreción de Medidas Regulatorias

• nivel previsible de inversiones totales alcanzan $43,524 millones de pesos en 2010

• Crecimiento de 16.6% respecto a 2009

• Con asignación de espectro, en 2012 las inversiones superarnel máximo histórico

alcanzado en 2001 de 53 mil millones

Merma

Acumulada

de Pérdida

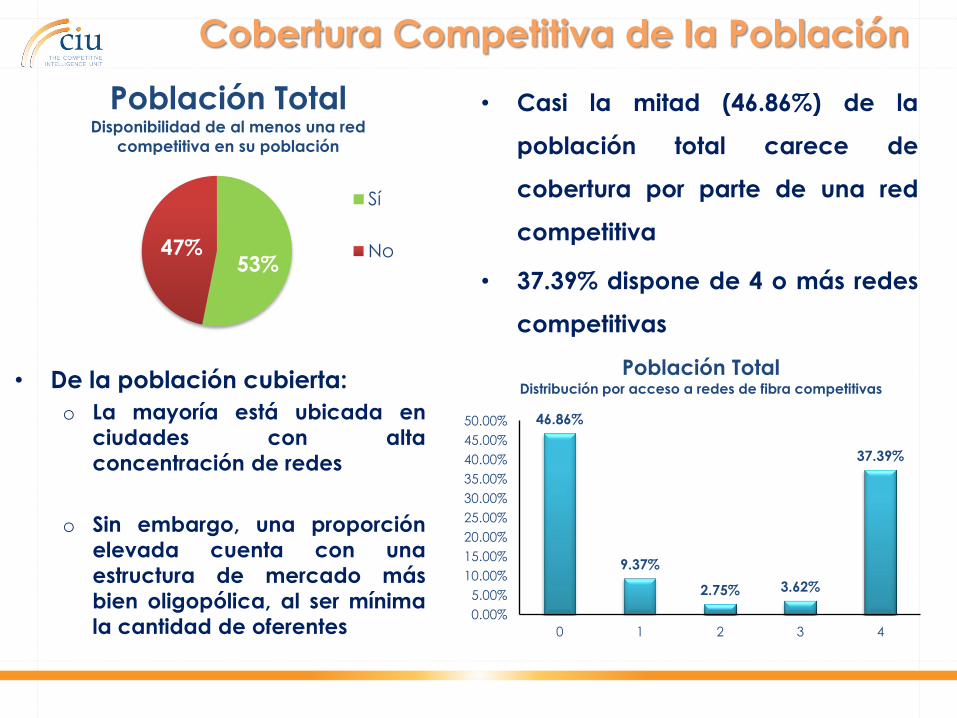

Cobertura Competitiva de la Población

• Casi la mitad (46.86%) de la

población total carece de

cobertura por parte de una red

competitiva

• 37.39% dispone de 4 o más redes

competitivas

53% 47%

Población Total Disponibilidad de al menos una red

competitiva en su población

Sí

No

46.86%

9.37%

2.75% 3.62%

37.39%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

45.00%

50.00%

0 1 2 3 4

Población Total Distribución por acceso a redes de fibra competitivas • De la población cubierta:

o La mayoría está ubicada en

ciudades con alta

concentración de redes

o Sin embargo, una proporción

elevada cuenta con una

estructura de mercado más

bien oligopólica, al ser mínima

la cantidad de oferentes

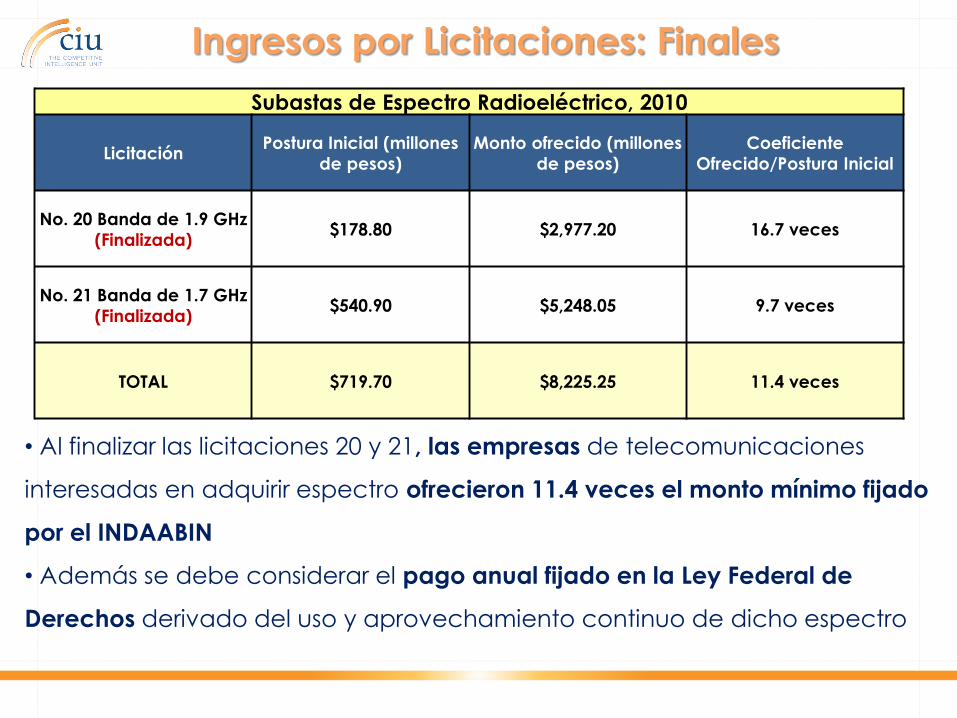

Ingresos por Licitaciones: Finales

• Al finalizar las licitaciones 20 y 21, las empresas de telecomunicaciones

interesadas en adquirir espectro ofrecieron 11.4 veces el monto mínimo fijado

por el INDAABIN

• Además se debe considerar el pago anual fijado en la Ley Federal de

Derechos derivado del uso y aprovechamiento continuo de dicho espectro

Subastas de Espectro Radioeléctrico, 2010

Licitación Postura Inicial (millones

de pesos)

Monto ofrecido (millones

de pesos)

Coeficiente

Ofrecido/Postura Inicial

No. 20 Banda de 1.9 GHz

(Finalizada) $178.80 $2,977.20 16.7 veces

No. 21 Banda de 1.7 GHz

(Finalizada) $540.90 $5,248.05 9.7 veces

TOTAL $719.70 $8,225.25 11.4 veces

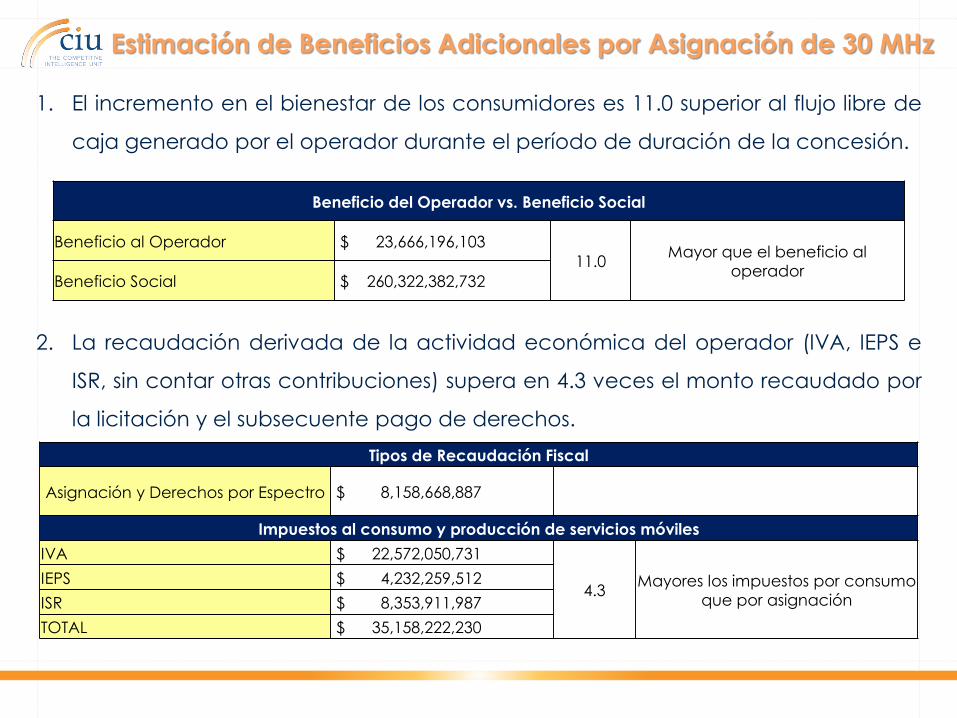

1. El incremento en el bienestar de los consumidores es 11.0 superior al flujo libre de

caja generado por el operador durante el período de duración de la concesión.

Estimación de Beneficios Adicionales por Asignación de 30 MHz

Beneficio del Operador vs. Beneficio Social

Beneficio al Operador $ 23,666,196,103

11.0 Mayor que el beneficio al

operador Beneficio Social $ 260,322,382,732

2. La recaudación derivada de la actividad económica del operador (IVA, IEPS e

ISR, sin contar otras contribuciones) supera en 4.3 veces el monto recaudado por

la licitación y el subsecuente pago de derechos.

Tipos de Recaudación Fiscal

Asignación y Derechos por Espectro $ 8,158,668,887

Impuestos al consumo y producción de servicios móviles

IVA $ 22,572,050,731

4.3 Mayores los impuestos por consumo

que por asignación

IEPS $ 4,232,259,512

ISR $ 8,353,911,987

TOTAL $ 35,158,222,230

Escalera Fiscal para las Telecomunicaciones Experiencia Internacional

• En países en desarrollo, mercados sensibles al nivel impositivo

• Impuestos incrementales operan contra los operadores y los usuarios

Impuesto a la Importación de Equipos Terminales

Participación de los ingresos por aprovechamiento

Cánones por el uso de espectro radioeléctrico

Solicitud de inscripción en el registro de telecomunicaciones

Impuesto sobre la renta (ISR)

Participación de los trabajadores en la utilidad

Impuesto al valor agregado (IVA)

Comercio Exterior

Impuesto sobre el activo (IMPAC)

Sistema de ahorro para el retiro (SAR)

Instituto Mexicano al Seguro Social (IMSS)

INFONAVIT (Vivienda)

Impuesto sobre la nómina

Impuesto Empresarial a Tasa Única (IETU)

Impuestos

del Sector

Cargas

comunes a

todas las

actividades

económicas

Impuestos

recientes Impuesto Especial a Productos y Servicios (IEPS)

Contribución para el Combate a la Pobreza

Sector de las

Telecomunicaciones

Fuente: Elaborado por The

Competitive Intelligence Unit

Estos montos por ingresos fiscales son únicamente los impuestos directos por la

operación de los servicios móviles

Además, las telecomunicaciones móviles detonan efectos multiplicadores en todos

los sectores y aumentan la productividad de éstos

Estimación de Beneficios Adicionales por Asignación de 30 MHz

3. El incremento en el beneficio social acumulado resultó 6.0 veces superior al

monto recaudado por el Estado, incluyendo tanto la asignación y uso del

espectro como los impuestos al consumo y producción IVA, IEPS e ISR.

Recaudación Fiscal vs. Beneficio Social

Recaudación Fiscal $ 43,316,891,118

6.0 Mayor que la recaudación fiscal

Beneficio Social $ 260,322,382,732

El costo directo de no llevar a cabo las licitaciones para el

gobierno y la sociedad mexicana seria de:

$303,639,273,850

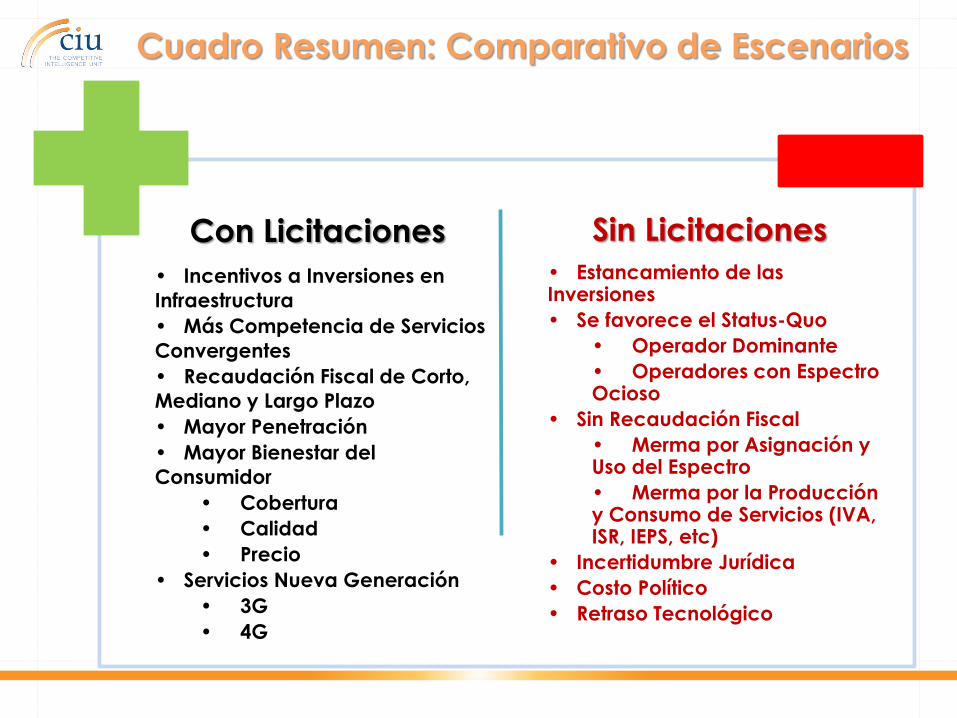

Con Licitaciones

• Incentivos a Inversiones en

Infraestructura

• Más Competencia de Servicios

Convergentes

• Recaudación Fiscal de Corto,

Mediano y Largo Plazo

• Mayor Penetración

• Mayor Bienestar del

Consumidor

• Cobertura

• Calidad

• Precio

• Servicios Nueva Generación

• 3G

• 4G

Sin Licitaciones

• Estancamiento de las Inversiones

• Se favorece el Status-Quo

• Operador Dominante

• Operadores con Espectro Ocioso

• Sin Recaudación Fiscal

• Merma por Asignación y Uso del Espectro

• Merma por la Producción y Consumo de Servicios (IVA, ISR, IEPS, etc)

• Incertidumbre Jurídica

• Costo Político

• Retraso Tecnológico

Cuadro Resumen: Comparativo de Escenarios

Foro ITESM-CIU

Licitaciones de Espectro Radioeléctrico:

Experiencias e Impactos Económicos

Ernesto Piedras [email protected]

por

ITESM Santa Fe

Julio 2010