libro 1 - api.ning.comapi.ning.com/.../201206_ecespecialejecplanesdeajuste.pdf• reducción de...

TRANSCRIPT

201211-12

Consideraciones generales de los planes de ajuste

Reducción de gastos mediante reorganización estructural

y de personal

Reducción de gastos mediante la gestión contractual

y patrimonial

15-30 de junio

Especial: Ejecución de los Planes de Ajuste

3652K205563652K20556

Publicación quincenal (Fundada en 1852)

Director: Manuel ABELLA POBLET.

Director Adjunto: Enrique ARNALDO ALCUBILLA.

Directora de Publicaciones: Marta TOVAR TORRES.

Manuel ABELLA POBLET. Secretario de Administración de Justicia.

Enrique ARNALDO ALCUBILLA.

Letrado de las Cortes. Profesor Titular de Derecho Constitucional.

Feliciano BARRIOS PINTADO.

Catedrático de Historia del Derecho y de las Instituciones.

Julio CASTELAO RODRÍGUEZ.

Secretario de la Administración Local. Profesor de Derecho Administrativo (Jubilado).

Manuel DELGADO-IRIBARREN GARCÍA-CAMPERO.

Letrado de las Cortes.

Tomás-Ramón FERNÁNDEZ RODRÍGUEZ.

Catedrático de Derecho Administrativo.

José Luis GONZÁLEZ-BERENGUER URRUTIA.

Secretario de Administración Local.

Vocal Permanente de la Comisión

General de Codifi cación.

Jesús GONZÁLEZ PÉREZ.

Catedrático de Derecho Administrativo.

Jesús María GONZÁLEZ PUEYO.

Interventor-Tesorero de Administración

Local.

Federico Andrés LÓPEZ DE LA RIVA CARRASCO.

Secretario de Administración Local. Magistrado.

José Antonio LÓPEZ PELLICER.

Secretario de Administración Local. Profesor. Titular de Derecho Administrativo.

Santiago MUÑOZ MACHADO.

Catedrático de Derecho Administrativo.

Juan Alfonso SANTAMARÍA.

Catedrático de Derecho Administrativo. Letrado de las Cortes.

El Consultor de los Ayuntamientos y de los Juzgados es una publicación de Wolters Kluwer España:

Directora de Publicaciones: Marta Tovar Torres • Directora de Desarrollo de Negocio: Lourdes Bernal Rioboó • Jefe de Publicaciones: Fernando Cameo Bel

Redacción de «El Consultor de los Ayuntamientos»: Silvia Ballesteros Arribas y Concepción Inglés Martínez

DERECHOS DE LOS SUSCRIPTORES

a) A recibir la Revista, que comprende 24 volúmenes al año, incluido el Índice.

b) A consulta gratuita, por escrito, que resolverá al suscriptor en un plazo cada vez más breve, cualquier duda que se le plantee.

c) A disfrutar de un precio especial de prepublicación en todas las obras publicadas por esta Editorial.

d) A beneficiarse de un precio especial en la adquisición de nues-tra Base de Datos y sus actualizaciones.

Redacción y Administración:

Collado Mediano, 9. 28230 Las Rozas (Madrid).

Teléfono Servicio de Atención al Cliente: 902 250 500.

Horario: Lunes a Jueves de 9 a 14:30 horas

y de 16 a 19 horas. Viernes de 9 a 14:30 horas.

Fax Servicio de Atención al Cliente: 902 250 502.

Fax servicio de consultas: 916 02 00 07.

e-mail: [email protected]

http://www.elconsultor.es

Depósito Legal: M. 1876 - 1958. ISSN 0210 - 2161.

Impreso por Wolters Kluwer España, S.A.

DERECHOS DE LOS SUSCRIPTORES

CONSEJO DE REDACCIÓN

EL CONSULTOR DE LOS AYUNTAMIENTOS

© Wolters Kluwer España, S.A. Madrid, 2008. Todos los derechos reservados. A los efectos del art. 32 del Real Decreto Legislativo 1/1996, de 12 de abril, por el que se aprueba la Ley de Propiedad Inte-lectual, WOLTERS KLUWER ESPAÑA S.A. se opone expresamente a cualquier utilización con fines comerciales del contenido de esta publicación sin su expresa autorización, lo cual incluye especialmente cualquier reproducción, modificación, registro, copia, explotación, distribución, comunicación, transmisión, envío, reutilización, explotación, publicación, tratamiento o cualquier otra utilización total o parcial en cualquier modo, medio o formato de esta publicación.

Cualquier forma de reproducción, distribución, comunicación pública o transformación de esta obra solo puede ser realizada con la autorización de sus titulares, salvo excepción prevista por la Ley. Diríjase a CEDRO (Centro Español de Derechos Reprográficos, www.cedro.org) si necesita fotocopiar o escanear algún fragmento de esta obra. El editor y los autores no aceptarán responsabilidades por las posibles consecuencias ocasionadas a las personas naturales o jurídicas que actúen o dejen de actuar como resultado de alguna información contenida en esta publicación.

El texto de las resoluciones judiciales contenido en las publicaciones y productos de Wolters Kluwer Espa-ña, S.A., es suministrado por el Centro de Documentación Judicial del Consejo General del Poder Judicial (Cendoj), excepto aquellas que puntualmente nos han sido proporcionadas por parte de los gabinetes de comunicación de los órganos judiciales colegiados. El Cendoj es el único organismo legalmente facultado para la recopilación de dichas resoluciones.

El tratamiento de los datos de carácter personal contenidos en dichas resoluciones es realizado direc-tamente por el citado organismo, desde julio de 2003, con sus propios criterios en cumplimiento de la normativa vigente sobre el particular, siendo por tanto de su exclusiva responsabilidad cualquier error o incidencia en esta materia.

Servicio de Atención al ClienteTel.: 902 250 500Fax: 902 250 502E-mail: [email protected]

DE LOS AYUNTAMIENTOS Y DE LOS JUZGADOSEL CONSULTOR

REVISTA TÉCNICA ESPECIALIZADA EN ADMINISTRACIÓN LOCAL

Núm. 7.093 Madrid, 15-30 de junio de 2012 Año 160 - Núm. 11-12

Sumario

PRESENTACIÓNEjecución de los planes de ajuste. José Manuel MARTÍNEZ FERNÁNDEZ ........................... 1303

CONSULTAS

151. BIENES Y PATRIMONIO. De dominio público.— Concesión administrativa: tarifas y canon ................................................................................................................................... 1307152. BIENES Y PATRIMONIO. De dominio público.— Naturaleza de la contratación de la explotación de quiosco en bien demanial ............................................................................. 1309153. CONTRATACIÓN LOCAL.— Normativa aplicable a la modificación de los contratos ... 1313154. CONTRATACIÓN LOCAL.— Prescripción de facturas y fusión o transformación de empresas adjudicatarias ....................................................................................................... 1315155. CONTRATACIÓN LOCAL.— Servicio de apoyo a la actividad inspectora de la Adminis-tración .................................................................................................................................. 1317156. ENTIDADES LOCALES. Mancomunidades municipales.— Externalización de servicio prestado por Mancomunidad y despido de personal ........................................................... 1319157. FUNCIÓN PÚBLICA.— Plan de Empleo que afecte a un solo trabajador ..................... 1320158 FUNCIONARIOS DE LA ADMINISTRACIÓN LOCAL.— Suspensión de pactos o acuerdos .............................................................................................................................. 1322159. ORDENANZAS MUNICIPALES.— Aplicación retroactiva de ordenanza de telefonía móvil .... 1324160. PRESUPUESTOS GENERALES LOCALES.— HACIENDAS LOCALES. Ayudas y sub-venciones.— Forma de presupuestar las subvenciones aún no concedidas ....................... 1326161. SERVICIOS PÚBLICOS DE LA ADMINISTRACIÓN LOCAL.— CONTRATACIÓN LO-CAL.— Modificaciones a la baja de los contratos de gestión de servicios .......................... 1327162. SERVICIOS PÚBLICOS DE LA ADMINISTRACIÓN LOCAL.— CONTRATACIÓN LO-CAL.— Restablecimiento del equilibrio económico a favor del Ayuntamiento ..................... 1329163. SERVICIOS PÚBLICOS DE LA ADMINISTRACIÓN LOCAL.— CONTRATACIÓN LOCAL.— Subrogación de personal en caso de que se pase a gestionar indirectamente un servicio ......... 1331164. SERVICIOS PÚBLICOS DE LA ADMINISTRACIÓN LOCAL. Organismo autónomo.— PERSONAL LABORAL DE LA ADMINISTRACIÓN.— Situación del personal tras supresión de organismo autónomo ...................................................................................................... 1335165. SERVICIOS PÚBLICOS DE LA ADMINISTRACIÓN LOCAL. Sociedad mercantil.— Op-ción de compra de acciones de sociedad mercantil. Desinversión por parte de la Diputación provincial .............................................................................................................................. 1336

CONSIDERACIONES GENERALES

• Aspectos económico-financieros de la ejecución de los planes de ajuste: medidas de in-gresos tributarios. José Manuel FARFÁN PÉREZ ................................................................. 1339

• Los planes de ajuste previstos en el art. 7 del Real Decreto-ley 4/2012, instrumentos necesarios para cumplir la nueva prelación de gastos prevista en el art. 14 de la Ley de Estabilidad Presupuestaria. Federico Andrés LÓPEZ DE LA RIVA CARRASCO .................... 1351

DE LOS AYUNTAMIENTOS Y DE LOS JUZGADOSEL CONSULTOR

NORMAS MÍNIMAS PARA EL ENVÍO DE ORIGINALES

1. Los originales serán enviados a:

El Consultor de los Ayuntamientos y de los Juzgados Departamento de Redacción C/ Collado Mediano, 9 28230-Las Rozas (Madrid) También podrán enviarse por correo electrónico a la

siguiente dirección: [email protected]

2. Requisitos:

a) Los trabajos deberán ser inéditos. b) Irán precedidos de un Sumario y un breve resumen

de su contenido de 5 o 6 líneas. Se remarcarán en el

texto ideas o conceptos importantes para entresacar como destacados.

c) La extensión del trabajo no excederá de 20 páginas (cuerpo de letra 12).

d) Se facilitará soporte informático. e) Las citas legales o jurisprudenciales deberán hacerse

con referencias ofi ciales o con referencias EL CONSULTOR o LA LEY.

3. Datos a facilitar por los autores:

– Título del trabajo. – Nombre y apellidos. – Cargo u ocupación. – Teléfono de contacto (e-mail en su caso).

Número esp ecial coordinado por José Manuel Martínez Fernández

• Plan de ajuste y Plan de implantación de la administración electrónica: la e-administración e-ficiente. Víctor ALMONACID LAMELAS ............................................................................. 1362

GESTIÓN CONTRACTUAL Y PATRIMONIAL

• Ejecución de los Planes de Ajuste y contratación pública. José Manuel MARTÍNEZ FER-NÁNDEZ ............................................................................................................................... 1376

• Contratación electrónica y centralización de la contratación como mecanismos de ahorro. Guillermo YÁÑEZ SÁNCHEZ ................................................................................................. 1399

• Ejecución de los planes de ajuste y gestión del patrimonio municipal. José Manuel MAR-TÍNEZ FERNÁNDEZ............................................................................................................... 1413

REORGANIZACIÓN ESTRUCTURAL Y DE PERSONAL

• La repercusión de los planes de ajuste en la Organización de las EE.LL. Pilar ORTEGA JIMÉNEZ............................................................................................................................... 1429

• Ejecución de planes de ajuste y empleo público. Incidencia de la reforma laboral del 2012. Fernando MORA BONGERA .................................................................................................. 1448

• Reducción de cargas administrativas a ciudadanos y empresas. Valentín MERINO ES-TRADA ................................................................................................................................. 1463

NORMAS MÍNIMAS PARA EL ENVÍO DE ORIGINALES

1. Los originales serán enviados a:

El Consultor de los Ayuntamientos y de los Juzgados Departamento de Redacción C/ Collado Mediano, 9 28230-Las Rozas (Madrid)

También podrán enviarse por correo electrónico a la siguiente dirección:

2. Requisitos:

a) Los trabajos deberán ser inéditos. b) Irán precedidos de un sumario y un breve resumen

de su contenido de 5 o 6 líneas. Se remarcarán en el

texto ideas o conceptos importantes para entresacar como destacados.

c) La extensión del trabajo no excederá de 12 páginas (cuerpo de letra 12).

d) Se facilitará soporte informático. e) Las citas legales o jurisprudenciales deberán hacerse

con referencias ofi ciales o con referencias EL CONSULTOR o LA LEY.

3. Datos a facilitar por los autores: – Título del trabajo. – Nombre y apellidos. – Cargo u ocupación. – Teléfono de contacto (e-mail en su caso).

© EL CONSULTOR DE LOS AYUNTAMIENTOS Rev. 11-12/2012 1303

PRESENTACIÓN

D urante el primer trimestre del año 2012, todos los Ayuntamientos y otras EELL se han

visto obligados a clarifi car su situación económica en cuanto a las deudas con sus proveedores. En

un escenario de agudización, en nuestro país, de la crisis económica mundial, el défi cit público se

ha convertido en el enemigo número uno a combatir en todas las Administraciones Públicas, aban-

donándose defi nitivamente políticas de estímulo como las que ejecutaron los municipios con fondos

estatales en los años 2009 y 2010 («plan E»).

A la precipitación de aquellas inversiones forzadas, ha seguido una no menos apresurada me-

dida de liquidación de las deudas contraídas durante años por las EELL con sus proveedores. El

Real Decreto-ley 4/2012, de 24 de febrero, por el que se determinan obligaciones de información y

procedimientos necesarios para establecer un mecanismo de fi nanciación para el pago a los provee-

dores de las entidades locales, ha obligado a los Ayuntamiento a sacar a la luz todas sus facturas

pendientes de pago a éstos, y los ha compelido a acogerse a un crédito sindicado agresivo en tipo

de interés y garantías.

El instrumento de fi nanciación se articula, por parte del Estado, en torno al «Fondo para la Fi-

nanciación de los Pagos a Proveedores», entidad pública a la que se dota de personalidad jurídica

propia y plena capacidad de obrar, adscrito al Ministerio de Economía y Competitividad y tutelado

por el Ministerio de Hacienda y Administraciones Públicas, creado y regulado por el Real Decreto-ley

7/2012, de 9 de marzo. Este fondo está garantizado con la participación en los ingresos del Estado

que corresponde a cada una de las EELL que, forzosamente por tener deudas, hayan tenido que

acudir a este Fondo.

Y por parte de las Entidades locales, el mecanismo de fi nanciación se asienta sobre el reco-

nocimiento de todas las deudas pendientes de pago y a la aprobación, antes del 31 de marzo de

2012, de un «PLAN DE AJUSTE». Estos planes se sometieron a la «valoración» del Ministerio de

Hacienda y Administraciones Públicas, que dispuso de un plazo de 30 días naturales para hacerlo

(art. 7.4 del RDL 4/2012).

El modelo de «Planes de Ajuste» se establece en el Anexo III de la Orden HAP/537/2012, de 9

de marzo, por la que se aprueban el modelo de certifi cado individual, el modelo para su solicitud y el

modelo de plan de ajuste, previstos en el Real Decreto-ley 4/2012, de 24 de febrero. En este modelo

se recogen un buen número de medidas que suponen actuaciones directas en todos los campos de

la actividad local, tanto en la vertiente de ingresos como de gastos. Estas medidas ya fi guraban en

el Programa Nacional de Reformas de 2012, remitido por el Gobierno de España a la Comisión Eu-

ropea en cumplimiento de los compromisos de España ante en el marco del Pacto de Estabilidad y

Crecimiento; reformas de las que se afi rma «sientan las bases para el cumplimiento de los objetivos

de la Estrategia Europa 2020».

Ejecución de los planes de ajuste

1304 Rev. 11-12/2012 © EL CONSULTOR DE LOS AYUNTAMIENTOS

PRESENTACIÓN

De las 4.623 EELL locales que «confesaron» deudas con proveedores a 31 de diciembre de 2011, solo 2.620 presentaron en plazo el correspondiente Plan de Ajuste. El 30 de abril el MHAP dio su conformidad a 2.305 de los planes de ajuste presentados y 315 no fueron aprobados. 2.003 EELL ni siquiera los presentaron. En estos, en principio, será directamente el Ministerio de Hacienda quien tome las medidas precisas para su reequilibrio fi nanciero; aunque, el 1 de junio de 2012, el Gobier-no acordó una prórroga extraordinaria (hasta el 15 de junio) del período de presentación de planes las EELL que no lo hubiesen hecho; o que no fueron valorados favorablemente por el Ministerio de Hacienda; o que no consiguieron aprobar la operación de préstamo o lo hicieron por importe o por plazo de amortización distintos de aquellos por los que debieron aprobarlos.

El Plan de Ajuste es un «plan de saneamiento fi nanciero» a diez años, que ha de permitir a las EELL enjuagar el desfase real de su hacienda entre sus ingresos corrientes y sus gastos corrientes, incluida la amortización de operaciones fi nancieras. El alcance del plan dependerá del mayor o me-nor desfase corriente de cada entidad, y en función de esa situación, deberán adoptar medidas en más o menos ámbitos de la entidad, en todas o algunas de las áreas de gasto e ingresos. Se trata de un plan general de saneamiento que ha de permitir garantizar de manera permanente y a toda costa el equilibrio fi nanciero de su hacienda. Por ello se exige un seguimiento constante del plan (trimestral o anualmente, según el tipo de entidad, art. 10 del RDL 7/2012), a través de un informe del Interventor del que se ha de dar cuenta al Pleno de la Corporación. Esto denota el carácter diná-mico del Plan de ajuste, que deberá irse reajustando en función de los logros alcanzados en cada medida planteada, redefi niendo las previstas inicialmente e implementándola con otras nuevas de ser necesario.

Este forzado retrato del endeudamiento local que ha impuesto el RDL 4/2012 ha desvelado una verdad a medidas, que a fuerza de repetirla parecía que era incuestionable: que todos los Ayunta-mientos estaban endeudados y que ese défi cit era estructural y derivado, en buena medida, de la asunción por parte de las Entidades locales, ante su cercanía con los ciudadanos, de competencias que correspondía asumir a otras Administraciones de ámbito territorial superior («impropias»), o de servicios demandados por unos vecinos que parecía habían interiorizado que el estado del bienes-tar les confería el derecho a reclamar a sus Ayuntamientos servicios de todo tipo, y además gratis.

Sin embargo, y este es un descubrimiento quizá inesperado, el mapa del endeudamiento local ha puesto al descubierto que sólo la mitad de los Ayuntamientos y otras EELL estaban endeudados (4.623 de los 8.116), y no todos en igual medida, ni mucho menos. Esto ha puesto de manifi esto que el problema del défi cit local, y la carga que eso supone para sus acreedores, ha sido en gran medida obra de algunos gobernantes poco diligentes y de un sistema de controles internos y externos que, a fuerza de politizarse, se ha demostrado incapaz de poner coto a ciertas decisiones arbitrarias, en el mejor de los casos, cuando no directamente «pródigas», temerarias y, en ocasiones, quizá incluso delictivas.

Por ello, se echa en falta que en las normas aprobadas para poner fi n a estos desmanes, no se establece ninguna medida de exigencia de responsabilidad a los autores de tamaño desaguisado, ahora ya perfectamente localizado, a lo sumo se atisban posibles responsabilidades futuras, más bien para funcionarios, que son, por otro lado doblemente víctimas del sistema: mala imagen ge-neralizada ante los ciudadanos y pagadores directos de la inefi ciencia de los gestores locales con aplaudidos recortes sobre sus derechos laborales, adquiridos generalmente con notable esfuerzo y en competencia.

Volviendo al derecho positivo, ha de recordarse que la necesidad de realizar ajustes en la ges-tión pública (local en este caso), de materializar esfuerzo de reorganización y gestión en busca de la efi cacia y efi ciencia en toda la actividad local, afecta a todas las EELL (y AAPP), no sólo a las acogidas al mecanismo de fi nanciación articulado por el RDL 4/2012. La Ley Orgánica de Estabilidad Presupuestaria 2/2012 de 27 de abril exige a todas las AAPP alcanzar la consolidación fi scal, es decir, la eliminación del défi cit público estructural y la reducción de la deuda pública, y hacer refor-mas estructurales. Y para asegurar que se acatan sus mandatos, y evitar quedar en papel mojado como la norma que sustituye, aumenta los mecanismos de disciplina para los incumplidores. Las

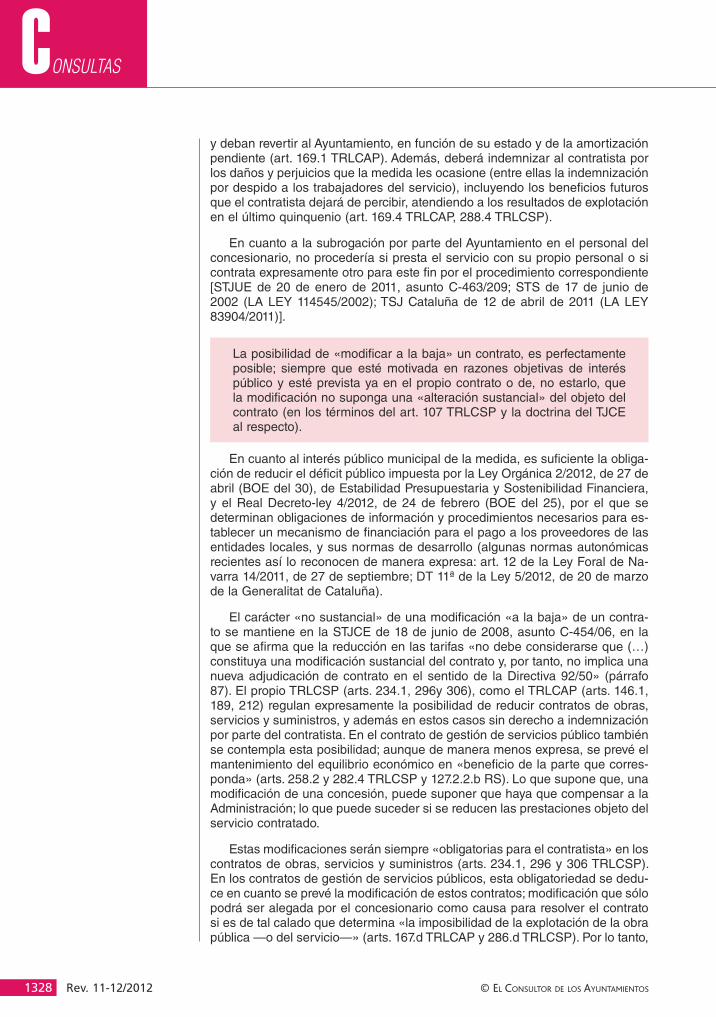

© EL CONSULTOR DE LOS AYUNTAMIENTOS Rev. 11-12/2012 1305

PRESENTACIÓN

EELL, que además de cumplir la citada LOEP, han de ejecutar su particular Plan de ajuste, habrán de materializar las medidas de incremento de ingresos y disminución de gastos que en ellos han comprometido. Por ello, el análisis que se hace en los trabajos que se recopilan en este número especial de esta revista es aplicable, en mayor o menor medida, a todas las EELL.

La mayoría de las medidas que han de acometer a partir de estos momentos las EELL, con mayor o menor perentoriedad e intensidad en función del mayor o menor grado de exigencia de su necesidad de saneamiento y ajuste, se escapan de lo que ha venido siendo la actividad local normal hasta la fecha: se han formalizado y modifi cados al alza muchos contratos, pero pocos se han re-suelto o modifi cado a la baja; se ha contratado mucho personal, pero se han acometido pocos planes de ordenación de recursos humanos y de reducción de efectivos; se han creado muchas entidades instrumentales, pero se han disuelto pocas; etc., etc.

Los artículos que engrosan este número especial, como se acaba de exponer, tratan de servir de orientación en ese arduo camino que supone el ajuste para lograr el saneamiento y garantizar la sostenibilidad y la efi ciencia en la gestión integral local. Camino que, como también acabamos de señalar, es en parte novedoso, jurídica y económicamente complejo, y cargado de intereses perso-nales y empresariales muy directamente afectados, y por lo tanto vigilantes en cuanto a legalidad de los actos de ejecución que se adopten.

Se parte del análisis de los «Planes de Ajuste» por Federico A. LÓPEZ DE LA RIVA CARRASCO, que, nacidos al albur de la aprobación del RDL 4/2012, considera que se incorporan a nuestro modelo de control y verifi cación del equilibrio presupuestario, al haberse incluido en la Ley Orgánica de Estabilidad Presupuestaria 2/2012.

José Manuel FARFÁN PÉREZ analiza los aspectos económico-fi nancieros de los planes de ajuste, para quien su objetivo son los mismos que la gestión fi nanciera: a corto plazo (liquidez) y a largo plazo (solvencia). Destaca la importancia del seguimiento y control de la ejecución de los planes de ajuste para lograr que sean una herramienta efectiva en el objetivo de la sostenibilidad de las fi nanzas locales.

En el análisis de las medidas de ajuste para reducir gastos, Pilar ORTEGA JIMÉNEZ analiza la reorganización de la Corporación local y de la estructura instrumental de las EELL, desde la nece-saria redefi nición de competencias y servicios y el traslado de sus costes efectivos a los usuarios, a la reducción de gastos en la organización de la propia Corporación. Analiza también con detalle el procedimiento para extinguir entidades instrumentales y/o realizar desinversiones en las mismas.

Los mecanismos para actuar con garantía de éxito (jurídico y social) en las medidas de reducción del gasto sobre los empleados municipales se analizan por Fernando MORA BONGUERA. Plantea que los ajustes han de ir precedidos de un análisis de la estructura y de las necesidades, e incorporadas a un instrumento de planifi cación de los previstos por el ordenamiento (PORH, RPT, Plantilla…), que motive sufi cientemente las decisiones a adoptar y evite el riesgo de la arbitrariedad, y que sea instrumento efi caz para contribuir a hacer efectiva la relación entre retribución y productividad. Re-comienda en todo caso a la búsqueda del pacto con los trabajadores al respecto.

La posibilidad de la gestión efi ciente del patrimonio local, especialmente para generar nuevos ingresos, se analiza por quien fi rma esta presentación, partiendo del estudio del régimen jurídico aplicable a las concesiones y contratos patrimoniales, tras su exclusión expresa de la normativa de contratos.

Para la aplicación de las medidas de los planes que afectan a la contratación, se dan unas pin-celadas de los principales aspectos a tener en cuenta en la realización de nuevos contratos, para modifi car contratos a la «baja», reclamar el mantenimiento del equilibrio de los contratos concesio-nales en favor de la Administración, o resolver contratos por causa no imputable al contratista. Con efectos sobre la contratación local, pero también sobre la reorganización se analizan los diversos aspectos que, tanto desde la óptica de la contratación como de la reorganización de servicios, han

1306 Rev. 11-12/2012 © EL CONSULTOR DE LOS AYUNTAMIENTOS

PRESENTACIÓN

de tenerse en cuenta en relación con las instituciones de la sucesión de empresa y la cesión irregular de trabajadores.

Guillermo YÁÑEZ SÁNCHEZ aborda las medidas para lograr una efi ciencia en la contratación pública a medio y largo plazo, mediante la utilización de las técnicas legales de racionalización y efi ciencia de la contratación. En este terreno, aborda un reto que la realidad (de la mano de la UE) impone: la contratación electrónica. Conjugar la actuación electrónica con las técnicas de racionalización y or-ganización de la contratación, como los acuerdos marco o las centrales de compra, que es lo desea-ble, requiere más esfuerzo y decisión del personal de la Administración que tecnología informática.

Y, en esa línea, se insiste en la necesidad, también desde la óptica del ahorro, de abordar la cada vez más imperiosa necesidad de implantar la Administración electrónica. En este sentido afi rma Víc-tor ALMONACID LAMELAS que la «e-administración e-fi ciente» es el mecanismo más directo para lograr esa demandada «administración única», a la que se propone acercarse de manera efectiva mediante la «supresión de servicios solapados y la interoperabilidad» entre todas las Administraciones, me-didas ambas que «nos acercarían a la Administración electrónica, al tiempo que ahorrarían dinero».

Se fi naliza este recorrido práctico por la ejecución de los planes de ajuste con una positiva mirada hacia la necesaria modernización de la gestión municipal en búsqueda de la anhelada efi ciencia gestora. Valentín MERINO ESTRADA estudia la reducción de las cargas administrativas a los ciudada-nos y empresas, que vienen impuestas también por la UE a través de la Directiva de servicios en el mercado interior. Enlaza el Plan de Ajuste con lo que denomina «Plan de Sostenibilidad Local», un instrumento de planifi cación orientado a alcanzar el objetivo de crecimiento duradero y equilibrado de la calidad de vida ciudadana, mediante una correcta priorización de las políticas y asignación de los recursos; la estabilidad de las fi nanzas municipales y el fomento de un entorno público efi ciente para el desarrollo económico y la competitividad de la ciudad.

Con este análisis de las medidas de ajuste que las EELL han de ponerse de inmediato a mate-rializar, y mantener durante el tiempo necesario para alcanzar el equilibrio fi nanciero, se pretende servir de ayuda a los operadores jurídicos locales, no pocas veces artífi ces solitarios de complicados engranajes para dar vida a la actividad municipal, en la ardua tarea de transf ormar en actos admi-nistrativos ejecutivos las medidas previstas en los respectivos planes de ajuste.

No quisiéramos terminar esta presentación sin enfatizar que la estabilidad presupuestaria no es la meta, no es un objetivo que se agote en sí mismo. Como pone de manifi esto el citado Plan Nacional de Reformas España 2012, «Más allá del proceso de ajuste actual, se persigue reducir las debilidades estructurales de nuestra economía y aumentar su capacidad de adaptación continua, de modo que el nuevo patrón de crecimiento impida la aparición de desequilibrios como los incurridos en la década pasada» (PNR 2012, pág. 5). El saneamiento de las cuentas de las Entidades locales y estabilidad presupuestaria son, por lo tanto, una especie de puente de un solo sentido para cruzar las aguas de la crisis hacia la senda del crecimiento sostenible (art. 1 de la LOEP).

Con ese objetivo, la labor política ha de ir más allá del seguimiento de la consecución de los objetivos de reducción de défi cit previstos con cada medida y en cada ejercicio, y planifi car una «estrategia local» (de ciudad, provincia o isla), que, valorando los recursos y potencialidades propios de cada territorio, faciliten y coadyuven a lograr una salida reforzada de la actual crisis económica hacia un escenario de crecimiento consolidable y sustentable. Para ello, iniciativas y propuestas de la Unión europea como la «Estrategia Europa 2020» y su desarrollo por el Gobierno de España y las respectivas Comunidades Autónomas han de ser hojas de ruta a tener en cuenta.

José Manuel MARTÍNEZ FERNÁNDEZ

CONSULTAS

© EL CONSULTOR DE LOS AYUNTAMIENTOS Rev. 11-12/2012 1307

Contestación.— Las concesiones demaniales se rigen preferentemente por la normativa patrimonial; constituida, en este momento, por la Ley 33/2003, de 3 de noviembre (EC 4127/2003), del Patrimonio de las Administraciones Públicas (LPAP), aplicable a las entidades locales de acuerdo a lo recogido en su disposición fi nal segunda, que, explícitamente, distingue la concesión del contrato en el segundo párrafo del art. 89. Sin embargo, en la concesión objeto de esta consulta, ha de tenerse en cuenta la Ley de Régimen Local de 24 de junio de 1955 y la Ley de Patrimonio del Estado de 15 de abril de 1964, siendo preferente sobre estas normas —salvo que las contradiga abiertamente— el pliego de condiciones en virtud del que se adjudicó la concesión en cuestión. No obstante, en este caso, la normativa a tener en cuenta será la vigente en el momento de otorgarse la prórroga; no en cuanto a la posibilidad de ésta, sino en cuanto a sus efectos y en cuanto a que se trata de un acto discrecional [49.1.f de la Ley 30/1992, de 26 de noviembre (BOE del 27), de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común (LRJAP)], por lo que ha de estar justifi cado en la consecución del interés público en el momento de otorgarse.

En relación con la posible prórroga de la concesión demanial, partiremos de que, tanto la doctrina como la jurisprudencia, han entendido que el régimen de prórrogas expresas que trajo a nuestro ordenamiento la Ley 53/1999, de 28 de diciembre (BOE del 29), afectó a cualquier contrato en ejecución en ese momento. Las prórrogas van a requerir, siempre, acuerdo expreso de las partes [así se estableció en el art. 67.1 del Texto Refundido de la Ley de Contratos de las Administraciones Públicas (TR LCAP), aprobado por Real Decreto Legislativo 2/2000, de 16 de junio (BOE del 21): «sin que pueda prorrogarse el contrato por consentimiento tácito de las partes»]. El Informe de la Junta Consultiva de Con-tratación Administrativa (IJCCA) 24/04, de 7 de junio de 2004, concluye que no caben prórrogas tácitas aunque estuviesen previstos en los pliegos elaborados y aprobados con anterioridad a la entrada en vigor de la nueva redacción del art. 67 TR LCAP. En el mismo sentido se pronuncia el IJCCA 35/04, de 8 de julio de 2004. Únicamente, en el ámbito de la contratación privada, el IJCCA 38/06, de 30 de octubre, considera que son posibles las prórrogas tácitas si su legislación específi ca lo prevé; ya que esta cuestión corresponde a los efectos y extinción

Antecedentes.— En 1982 se otorgó una concesión demanial, por un plazo de 30 años, a un club hípico para construir unas instalaciones de tipo deportivo. No se estableció canon alguno para permitir amortizar unas instalaciones que, al fi nalizar el plazo concesional, habrían de revertir al Ayuntamiento. ¿Es posible una prórroga en las mismas condiciones que la conc esión inicial, es decir, sin canon, si, a cambio, crean una escuela municipal de hípica?

151. BIENES Y PATRIMONIO. De dominio público.— Concesión administrativa: tarifas y canon.

Consultas

11-12 2012

CONSULTAS

1308 Rev. 11-12/2012 © EL CONSULTOR DE LOS AYUNTAMIENTOS

de los contratos, que se rigen, para éstos, por las normas de derecho privado. También se manifi esta en este sentido el Informe 7/2009, de 3 de julio, de la Comisión Permanente de la Junta Consultiva de Contratación Administrativa de la Generalidad de Cataluña, que concluye que, a partir de la entrada en vigor de la Ley 53/1999, las prórrogas tácitas tienen que ser rechazadas.

La habilitación para el uso privativo está representada por el acto administra-tivo, que supone para el particular la atribución de un derecho real sobre el bien durante cierto tiempo, y en las condiciones marcadas en el pliego de cláusulas administrativas que ha regido la licitación pública para su otorgamiento. Este marco jurídico es invariable, salvo modifi cación expresa; por lo que la prórroga ha de hacerse, en su caso, en las mismas condiciones establecidas para el contrato del que trae causa.

Esa concesión demanial se hizo con renuncia del canon que correspondía a la Administración por autorizar ese uso privativo del bien demonial; entendién-dose de algún modo que las obras revertirían a la Administración y ese sería su pago. Ignoramos si esos cálculos quedaron refl ejados de alguna manera en el estudio para licitar la concesión demonial; pero, hemos de tener en cuenta que, jurisprudencialmente, se reconoce la necesidad de que el pago del canon se abone desde el momento en que existe la concesión administrativa. Así, la Sentencia del Tribunal Superior de Justicia de Madrid de 21 de marzo de 2007 (LA LEY 58631/2007) se pronuncia con claridad al determinar que, adjudicada la concesión y formalizada en documento administrativo, «surge la obligación de la Administración de entregar la posesión de la parcela al concesionario para el uso privativo concedido y la de este de abonar el canon correspondiente, sin que exista base para deducir que el contrato no surte efectos para el concesionario hasta que explota las obras»; y continúa afi rmando que «una cosa es el uso privativo del bien demanial… y otra la realización de las obras… actividades que no afectan ni al canon, ni al plazo de duración de la concesión, que tienen vali-dez desde la perfección del contrato». Por ello, los cálculos realizados debieron tener en cuenta la actualización de las cantidades dejadas de percibir con los intereses establecidos en la legislación tributaria [art. 65 de la Ley 58/2003, de 17 de diciembre (BOE del 18), General Tributaria (LGT 2003) concordantes del Reglamento].

Incluso, hubiera sido necesario el establecimiento de las tarifas a abonar por los usuarios; ya que el apartado 5 del art. 80 del Reglamento de Bienes de las Entidades Locales (RB), aprobado por Real Decreto 1372/1986, de 13 de junio (BOE de 7 de julio), determina que, en caso de prestarse servicios privados tarifables, se recogerán en el pliego las que hubiesen de regirlos, así como la descomposición de sus factores constitutivos, que serán la base de futuras revisiones. Esto es así porque en el estudio que se realizara hace 30 años se determinaría ese plazo concesional, como punto en el que las inversiones se amortizaban, de acuerdo a los posibles ingresos del concesionario por los servicios a prestar. Si el precio de éstos no se determina, al menos en sus im-portes máximos, de manera que el concesionario no pueda establecer precios superiores, existiría un benefi cio mayor por el uso privativo del establecido en la licitación, ya que no se abona canon.

Si la entidad local ha debido aprobar un Plan de Ajuste para sanear su hacienda, aceptar una prórroga en esas condiciones iniciales —con renuncia del canon— entendemos que vulneraría la Ley Orgánica 2/2012, de 27 de abril (BOE del 30), de Estabilidad Presupuestaria y Sostenibilidad Financiera. Y, ello, porque en su art. 7 exige una valoración previa de las repercusiones y efectos de los contratos que se realicen para verifi car que se supeditan de forma estricta al

CONSULTAS

© EL CONSULTOR DE LOS AYUNTAMIENTOS Rev. 11-12/2012 1309

cumplimiento de las exigencias de los principios de estabilidad presupuestaria y sostenibilidad fi nanciera. Esta misma necesidad se recogía en el derogado art. 6 del Real Decreto Legislativo 2/2007, de 28 de diciembre, por el que se aprueba el texto refundido de la Ley General de Estabilidad Presupuestaria.

Puesto que la prórroga, como acto administrativo de contenido económico, ha de ser sometida preceptivamente a informe de fi scalización previa, sería ese el momento en el que se debería ponerse de manifi esto ese incumplimiento; por tratarse de una medida que reduce la capacidad fi nanciera de la entidad local; y, por tanto, puede suponer que se agrave el desequilibrio fi nanciero y la inestabi-lidad presupuestaria de manera discrecional.

Por último, un comentario sobre el ofrecimiento del concesionario en rela-ción con las actividades deportivas a realizar. La disposición de instalaciones deportivas de uso público, de acuerdo al 26.c de la Ley 7/1985, de 2 de abril (BOE del 3), Reguladora de las Bases del Régimen Local (LRBRL), sólo es obligatoria en municipios de más de 20.000 habitantes. Éstos, interpretando con enorme amplitud el mandato legal, ofrecen no sólo las instalaciones, sino todo un catálogo de servicios de naturaleza deportiva, que en muchas ocasiones han motivado resoluciones del Tribunal de Defensa de la Competencia, que las ha califi cado como competidoras desleales de las actividades privadas; afi rmando que la intervención pública sólo puede realizarse en los ámbitos en los que la actuación del sector privado sea insufi ciente [Resolución del Tribunal de Defensa de la Competencia de 19 de junio de 2002 (LA LEY 221138/2002)]. A lo que debe añadirse que, en estas actividades, sólo pueden admitirse tarifas por debajo del coste para determinados colectivos, y sólo por razones de interés social [STSJ de la Comunidad Valenciana de 10 de junio de 2005 (LA LEY 131943/2005)].

Puesto que una de las medidas del Plan de Ajuste (medida 15) es la reducción en la prestación de servicios no obligatorios, entendemos que la prestación de este tipo de actividades por parte de las entidades locales sólo estará justifi cada en los casos en los que no se afecte al equilibrio fi nanciero en términos del SEC; esto es, cuando la totalidad de sus gastos se fi nancie con sus ingresos, y no como ofrece el conce-sionario, con fi nanciación total a cuenta de los ingresos (por el canon que debería percibir y no percibe) de la entidad local.

152. BIENES Y PATRIMONIO. De dominio público.— Naturaleza de la contrata-ción de la explotación de quiosco en bien demanial.

Antecedentes.— ¿Cuál es el mejor modo de licitar la explotación de un bar-cafetería, situado en un parque municipal clasifi cado como bien demanial?

Contestación.— Las prestaciones objeto de estos contratos son de una naturaleza tal que su califi cación es difícil muchas veces de encajar en los tipos contractuales; habiendo sido objeto de numerosos informes de los órganos consultivos.

Hasta la publicación de la Ley 30/2007, de 30 de octubre (BOE del 31), de Con-tratos del Sector Público (LCSP), la Junta Consultiva de Contratación Administrati-va mantuvo que «reiterando criterios anteriores los servicios de cafetería y come-dor deben confi gurarse como contratos administrativos especiales» [Informes de la Junta Consultiva de Contratación del Ministerio de Economía y Hacienda de 10

CONSULTAS

1310 Rev. 11-12/2012 © EL CONSULTOR DE LOS AYUNTAMIENTOS

de julio de 1991 (expediente 14/1991), de 7 de marzo de 1996 (expediente 5/1996), de 6 de julio de 2000 (expediente 67/1999) y de 29 de junio de 2006 (expediente 24/2005)]. No obstante, para estos casos, la JCCA (Informe 38/2005, de 26 de octubre de 2005) consideraba que la fi gura de los contratos menores no resulta-ba aplicable a los contratos administrativos especiales; por resultar incompatible con el régimen jurídico tal como resultaba del art. 8 de la Ley de Contratos de las Administraciones Públicas. Esta fi gura aún se sigue utilizando, y como ejemplo reciente puede consultarse el BOCYL de 14 de mayo de 2012, en el que aparece el anuncio de la licitación de la Cafetería-Restaurante y máquinas expendedoras de la Junta de Castilla y León.

Sin embargo, la regulación que la LCSP hizo de los contratos típicos y de los administrativos especiales hizo que sus relaciones se reinterpretaran. Así, el Infor-me 19/2008, de la Junta Consultiva de Contratación Administrativa de Aragón (LA LEY 970/2008), afi rma que «en una primera observación de carácter sustantivo podemos comprobar cómo de la actual regulación de la categoría del contrato administrativo especial se desprende el carácter residual del mismo, primando la ti-pifi cación». La Junta concluye que estamos, por tanto, ante prestaciones que deben ser califi cadas como contratos de servicios; estableciendo: «que los contratos cuyo objeto es la prestación de servicios de bar, cafetería y comedor en las instalaciones clasifi cadas como “bares”, “cafeterías” y “comedores”, deben entenderse incluidos en la categoría 17 “Servicios de hostelería y restaurante” del Anexo II de la LCSP relativo a los contratos de servicios». En ese mismo sentido, el Informe 9/2009, de la Junta Superior de Contratación administrativa de la Generalitat Valenciana.

Doctrinalmente existen varios autores que mantienen esta misma tesis. Así Pilar JIMÉNEZ RIUS, (Vademécum de la Administración Local. Las 1.040 preguntas y respuestas esenciales, El Consultor 2011), señala lo siguiente: «De acuerdo con el régimen vigente en la actualidad, el art. 10 de la LCSP dispone que son contratos de servicios aquellos cuyo objeto son prestaciones de hacer consistente en el desarrollo de una actividad o dirigidas a la obtención de un resultado distinto de una obra o un suministro. A efectos de aplicación de esta Ley, los contratos de servicios se dividen en las categorías enumeradas en el Anexo II, recogiendo en su apartado 17 los contratos que tienen por objeto los servicios de cafetería y hostelería. Por lo que en principio, no cabe duda de que el contrato de cafete-ría mencionado es un contrato de servicios». También Isabel GALLEGO CÓRCOLES, (Contratación Administrativa Práctica, nº 100, de 2010, completado con otro en el número siguiente de esa revista), cuestiona la anterior ampliación del objeto de los contratos administrativos especiales.

Sin embargo, hemos de tener en cuenta que la Junta Consultiva de Contra-tación Administrativa ha publicado más recientemente dos informes en los que afi rma su carácter de concesión de servicios. En el Informe 49/2009, de 26 de febrero de 2010, en relación a la califi cación de un contrato cuyo objeto es la construcción dentro de un bien de dominio público de las instalaciones precisas para explotar un servicio de hostelería, la Junta Consultiva de Contratación Ad-ministrativa dictamina que el contrato es una concesión de servicios, afi rmando que «la prestación del servicio de restauración constituye el objeto fundamental del contrato, siendo meramente accesorio el hecho de que deba acondicionarse el recinto para la prestación del mismo». En la misma línea, el Informe 32/10, de 24 de noviembre de 2010, del mismo órgano consultivo, sobre califi cación de un contrato cuyo objeto es la cesión a un particular de las instalaciones construidas sobre terrenos de dominio público con objeto de que proceda a la explotación de una serie de servicios destinados al público, concluye que dicho negocio jurídico es una concesión de servicios.

CONSULTAS

© EL CONSULTOR DE LOS AYUNTAMIENTOS Rev. 11-12/2012 1311

Sigue, de esta manera, la línea de la Jurisprudencia Comunitaria (las con-clusiones del Abogado General presentadas el 2 de junio de 2009 en el Asunto C-196/08 recogen las defi niciones del contrato de servicios y de la concesión de servicios, en un intento de distinguir estas fi guras con límites a veces difíciles de precisar), afi rmando que «es evidente que el objeto de cualquier concesión de servicios podrá ser prestado a través de un contrato de servicios, pero no todos los que son susceptibles de constituir el objeto de un contrato de servicios pue-den serlo de una concesión de servicios» (Informe 32/10, de 24 de noviembre de 2010). Son, por tanto, dos fi guras muy similares, y la auténtica distinción entre ambas será que el pliego de condiciones traspase el riesgo de la demanda en la explotación al contratista, cuando la modalidad de retribución convenida consista en el derecho del prestador a explotar su propia prestación y suponga que éste asume el riesgo vinculado a la explotación de los servicios de que se trata. En esta misma línea pueden consultarse la sentencia de 7 de diciembre de 2000, Telaustria y Telefonadress, C-324/98, Rec.p. I-10745, apartado 58, y el auto de 30 de mayo de 2002, Buchhändler-Vereinigung, C-358/00, Rec. p. I-4685, apartados 27 y 28, así como la sentencia Parking Brixen, apartado 40.

Por ello, la JCCA en su informe de 12/2012, de 23 de julio, afi rma que los con-tratos administrativos especiales serán subsidiarios de los contratos de servicios y de gestión de servicios públicos: dado un objeto contractual, si en el planteamiento para su licitación existe traslación del riesgo de la demanda (su retribución se es-tablece de un modo cierto, variable e independientemente del grado de utilización del servicio por los usuarios) en la explotación de la actividad de la que se trate estaremos ante un contrato de gestión de servicios públicos. Si no se cumplen las anteriores condiciones, pero se trata de una actividad de las relacionadas en el anexo II del TRLCSP, podremos califi carlo como contrato de servicios, y sólo en el caso en que no sea posible ni uno ni otro, el contrato de que se trate puede ser califi cado como administrativo especial (si está vinculado al giro o tráfi co propio de la Administración).

En cuanto a la fi gura de la concesión demanial, no debemos olvidar que, para-dójicamente, y a pesar de que el art. 26.1.b de la Ley 7/1985, de 2 de abril (BOE del 3), Reguladora de las Bases del Régimen Local (LRBRL) recoge el servicio de mercado como obligatorio en todos los municipios de más de 5.000 habitantes, es poco frecuente que se realice un expediente de contratación de su gestión de manera indirecta; siendo la fi gura más utilizada para su organización la concesión demanial para la actividad de que se trata. Con esta concesión, la vinculación del Ayuntamiento con la actividad se limita a un control genérico del cumplimiento, por parte del concesionario, de las obligaciones que se le impongan en la concesión.

Además, las concesiones demaniales no padecen las gravosas con-secuencias que puede implicar para el Ayuntamiento un contrato de gestión de servicios públicos, a través del principio de mantenimiento del equilibrio económico del contrato. También hay que recordar que es más sencillo tramitar una concesión demanial que una concesión de servicio público; ya que no exigen todos los actos preparatorios precisos para la gestión indirecta de un servicio público (municipalización, reglamento del servicio, estudio económico, pliegos técnico y administrativo, etc.). Sería importante plantearse, en este momento en el que se plantea el cierre de las competencias municipales y su mantenimiento en los estrictos términos de lo que pueda fi nanciar sin duplicidades, si el ejer-cicio de la actividad empresarial en estos ámbitos de la restauración en directa competencia con el sector privado no será un lujo prescindible.

CONSULTAS

1312 Rev. 11-12/2012 © EL CONSULTOR DE LOS AYUNTAMIENTOS

En relación con los mercados municipales, la jurisprudencia unas veces ha caracterizado y tipifi cado esta relación como contrato de arrendamien-to y otras como concesión demonial. En principio, la tesis predominante, refl ejada en la STS de 24 de noviembre de 1978, afi rmaba que «los deno-minados permisos de ocupación de los puestos del mercado no alcanzan ni con mucho la categoría de concesiones administrativas, sino de simple arrendamiento de locales o bancas del mercado sujetos al régimen arren-daticio general con las especialidades inherentes al carácter público del arrendador y de la instalación afecta a un servicio público». No obstante, la jurisprudencia posterior cambia de interpretación, y ya la STS de 21 de febrero de 1979 (Ponente: Díaz Eimil) declaró que las especifi cidades pro-pias del contrato lo apartan del ámbito civil y le confi eren una naturaleza claramente administrativa al otorgarse carácter administrativo a aquellos contratos que se refi eren o afectan a un servicio público. Ya en esta línea, la STS de 25 de junio de 1982 (Ponente: Pérez Gimeno) afi rma que «la concesionaria no es propietaria de tales locales ni tiene título alguno que le faculte para ostentar la cualidad de arrendadora de los mismos, así como la naturaleza jurídica de los bienes afectos a un servicio público excluye toda posibilidad de un arrendamiento sometido a la LAU y fi nalmente la conversión de la concesión en un arrendamiento de local de negocio, que el aceptar la tesis del actos conllevaría, es de todo punto rechazable». Por ello, la jurisprudencia posterior no duda en afi rmar que las concesiones de puestos en los mercados municipales de abastos son ciertamente con-cesiones; pero no son concesiones de servicio público, sino concesiones sobre bienes de dominio público. En el Dictamen 174/2010, de 24 de marzo de 2010 (LA LEY 197/2010), del Consejo Consultivo de Canarias, en rela-ción con la Propuesta de Resolución por la que se acuerda el rescate de la concesión administrativa de la explotación comercial del Kiosco-Bar, admite que no se trata de un contrato de concesión de un servicio público, sino de un uso privativo de la superfi cie vial ocupado por el quiosco.

Por lo tanto, entendemos que la explotación de un quiosco ubicado en un parque municipal (bien de dominio público, uso público) supone un uso privativo del dominio público; por lo que la fi gura que ha de cobijar dicha explotación es la concesión demanial. De acuerdo con lo establecido en el art. 74.1 del Reglamento de Bienes de las Entidades Locales (RB), apro-bado por Real Decreto 1372/1986, de 13 de junio (BOE de 7 de julio), esta concesión se rige por dicho Reglamento (arts. 78 y siguientes). La remisión que hace este Reglamento a la normativa contractual se ha de entender de-rogada por lo dispuesto en el art. 4.1.o del TRLCSP (disposición derogatoria única de la LCSP); siendo de aplicación, no obstante, los principios genera-les de esta Ley, de acuerdo con el apartado 2 de este art. 4. Se ha de tener también presente, de existir, la normativa autonómica sobre bienes locales, además del RB; y, supletoriamente, la Ley 33/2003, de 3 de noviembre (EC 4127/2003), del Patrimonio de las Administraciones Públicas (LPAP), su reglamento de desarrollo [Real Decreto 1373/2009, de 28 de agosto (BOE de 18 de septiembre)] y la normativa autonómica correspondiente sobre patrimonio.

CONSULTAS

© EL CONSULTOR DE LOS AYUNTAMIENTOS Rev. 11-12/2012 1313

153. CONTRATACIÓN LOCAL.— Normativa aplicable a la modificación de los contratos.

Antecedentes.— ¿Qué normativa tenemos que aplicar para modifi car un contrato adjudicado con anterioridad a la entrada en vigor del TRLCSP?

Contestación.— Tanto la disposición transitoria primera del Real Decreto

Legislativo 3/2011, de 14 de noviembre (BOE del 16), por el que se aprueba

el texto refundido de la Ley de Contratos del Sector Público (TRLCSP), como

la disposición transitoria séptima de la Ley 2/2011, de 4 de marzo (BOE del

5), de Economía Sostenible (LES), disponen que su regulación se aplicará

a los contratos que se adjudiquen tras su entrada en vigor. Esta previsión

se incluye en el TRLCSP pese a que la Abogacía del Estado, en su Circular

1/2011, de 7 de abril, sobre el Régimen de Modifi cación de los Contratos

del Sector Público, había acertadamente señalado que la nueva regulación

que sobre esta potestad de modifi cación contractual introducía la LES

debió haberse aplicado, en nuestro país, al menos desde la transposición al

derecho interno de las Directivas 2004/17 y 2004/18 en las Leyes 30/2007

y 31/2007, en cuanto que la nueva regulación que aprobó la LES tenía su

origen en un procedimiento abierto por la Comisión Europea contra el Reino

de España por no haber incorporado a la Ley 30/2007, de 30 de octubre (BOE

del 31), de Contratos del Sector Público (LCSP), la doctrina del Tribunal de

Justicia de la Unión Europea (TJUE) que limitaba la potestad de modifi cación

contractual.

Por lo tanto, aplicando la literalidad de la norma vigente (disposición tran-

sitoria primera, apartado 2), si el contrato administrativo ha sido adjudicado

con anterioridad a la entrada en vigor del TRLCSP, se regirá, en cuanto a sus

efectos, cumplimiento y extinción, incluida su duración y régimen de prórrogas,

por la normativa anterior.

Sin embargo, hemos de tener en cuenta que el reciente Informe de la Junta

Consultiva de Contratación Administrativa de Cataluña 4/2012, de 30 de mar-

zo, concluye que, para que pueda modifi carse un contrato adjudicado bajo la

vigencia del Texto Refundido de la Ley de Contratos de las Administraciones

Públicas (TR LCAP), aprobado por Real Decreto Legislativo 2/2000, de 16

de junio (BOE del 21), además de cumplir los requisitos establecidos en esa

disposición, deben respetar, en todo caso, las exigencias del derecho comu-

nitario y, en especial, los principios generales que informan la contratación

pública según la doctrina jurisprudencial del Tribunal de Justicia de la Unión

Europea [puede consultarse, entre otras, la Sentencia del TJUE de 22 de abril

de 2010 (LA LEY 26640/2010), que declara ilegal una modifi cación del contrato

de la concesión de la autopista A-6 por vulnerar los principios comunitarios],

incluyendo en la consideración jurídica III del informe la interpretación de este

órgano consultivo en relación con los principios.

Por ello, y pese a la literalidad del régimen transitorio del TRLCSP, es po-

sible mantener que, para modifi car un contrato adjudicado con la normativa

anterior a la LCSP, deberán tenerse en cuenta las limitaciones de confi guración

jurisprudencial realizadas por el TJUE en aplicación de la normativa comuni-

taria, recogidas doctrinalmente en el Informe citado, y en otros anteriores de

la Junta Consultiva de Contratación Administrativa; que de manera reiterada

ha puesto de manifi esto el carácter restrictivo que debe tener esta potestad

administrativa a la luz de los principios comunitarios, cuya infracción puede

invocarse ante el TJUE.

CONSULTAS

1314 Rev. 11-12/2012 © EL CONSULTOR DE LOS AYUNTAMIENTOS

Tanto los tribunales nacionales como el TJUE han hecho uso en nu-merosas ocasiones de esos principios, anulando las modifi caciones contractuales que suponían, de facto, una alteración «sustancial» de un contrato; por considerar que suponen una vulneración de los principios de «libertad de competencia», «igualdad de trato» y «tras-parencia» que deben presidir la contratación pública. Limitaciones que han quedado recogidas en los arts. 105 a 108 del TRLCSP; que se han redactado teniendo en cuenta la doctrina consolidada tanto del TJUE, como del TS y de la JCCA sobre modifi caciones contractuales.

Esta postura, fundamentada en la doctrina jurisprudencial española y co-munitaria, se mantenía ya por el coordinador de este número especial José Manuel MARTÍNEZ FERNÁNDEZ, en su trabajo «Las modifi caciones contractuales. La potestad de modifi cación de los contratos administrativos y su regulación en el TRLCAP», publicado en la revista (EC 443/2001).

En esta línea, se recomienda la lectura del Informe de la Junta Consultiva de Contratación Administrativa 23/2011, de 28 de octubre, sobre una concesión del servicio de transporte urbano de viajeros en autobús, que aunque recurre a la aplicación de la normativa vigente cuando se otorgó la concesión por impe-rativo legal, recuerda el carácter restrictivo de las modifi caciones contractuales y sus límites.

Puede concluirse que la modifi cación de cualquier contrato celebrado por un poder adjudicador, esté o no sometido íntegramente a las Directivas comu-nitarias, o se haya concertado con la vigente normativa o con cualquier otra anterior, está sujeta a los siguientes límites consecutivos:

— La modifi cación de los contratos es una potestad de la Administración (art. 210 TRLCSP). No cabe atribuir la iniciativa y el contenido de la modifi ca-ción al contratista (IJCCA 42/02, de 17 de diciembre de 2002, reproducido en el 50/03, de 12 de marzo de 2004).

— Esta potestad ha de ser utilizada con «carácter restrictivo»: sólo puede ser ejercida excepcionalmente cuando sea necesario para satisfacer una razón de «interés público» objetiva, concreta y acreditada (arts. 210, 219, 250 y 282 TRLCSP). Los arts. 105.1, 107.1 y 219.1 TRLCSP literalmente señalan «sólo podrán». La JCCA ha esgrimido siempre este carácter restrictivo y excepcional de las modifi caciones contractuales: IJCCA de 21 de diciembre de 1995, 50/03 de 12 de marzo de 2004, 59/03 de 7 de junio de 2004; 12/06 de 24 de marzo de 2006, 7/06 de 24 de marzo; 54/06, de 11 de diciembre de 2006; 43/08, de 28 de julio de 2008; 23/2011, de 28 de octubre de 2011. Por su parte, el Consejo de Estado, ya desde su Dictamen nº 5171 de 19 de abril de 1983, recogía esta exigencia.

— La modifi cación del contrato, salvo que estuviese prevista en el Pliego de Cláusulas Administrativas Particulares con precisión, no puede suponer una «alteración sustancial» del contrato. No pueden modifi carse sus elemen-tos básicos, de manera que con los cambios pretendidos sea razonablemente presumible que hubieran concurrido otros licitadores, o que los que lo hicieron hubieran presentado otras ofertas.

— La modifi cación sólo puede tener el alcance estrictamente imprescindi-ble para cumplir esa demanda que requiere el interés general (criterio recogido ahora en el art. 107.2 TRLCSP).

CONSULTAS

© EL CONSULTOR DE LOS AYUNTAMIENTOS Rev. 11-12/2012 1315

— La modifi cación ha de articularse a través de un procedimiento formal, cuyos trámites obligatorios determinan la validez del acuerdo de modifi cación (arts. 108, y 211.3 TRLCSP).

154. CONTRATACIÓN LOCAL.— Prescripción de facturas y fusión o transforma-ción de empresas adjudicatarias.

Antecedentes.— Con ocasión del RDl 4/2012 nos planteamos el procedimiento y requisitos para declarar prescritas las deudas. Por otro lado, ¿qué pasaría con las facturas en el caso de que una empresa adjudicataria se hubiera fusionado con otra, convirtiéndose en una nueva?

Contestación.— En cuanto a la primera pregunta, hemos de señalar que se viene considerando que, al no haber normativa propia en el Texto Refundido de la Ley Reguladora de las Haciendas Locales (TR LRHL), aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo (BOE del 9), en materia de prescripción de obligaciones, debe aplicarse supletoriamente la normativa contenida en la Ley 47/2003, de 26 de noviembre (BOE del 27), General Presupuestaria (LGP 2003), en materia de obligaciones.

El art. 25.1 de esta última norma dispone que, salvo lo establecido por leyes especiales, prescribirán a los cuatro años:

a) El derecho al reconocimiento o liquidación por la Hacienda Pública es-tatal de toda obligación que no se hubiese solicitado con la presentación de los documentos justifi cativos. El plazo se contará desde la fecha en que se concluyó el servicio o la prestación determinante de la obligación o desde el día en que el derecho pudo ejercitarse.

b) El derecho a exigir el pago de las obligaciones ya reconocidas o liquida-das, si no fuese reclamado por los acreedores legítimos o sus derechohabien-tes. El plazo se contará desde la fecha de notifi cación, del reconocimiento o liquidación de la respectiva obligación.

Entendemos que la consulta se está refi riendo al segundo supuesto; esto es, obligaciones que ya están reconocidas pero que se encuentran pendien-tes de pago. Pues bien, para este caso, si nos atenemos al tenor literal de la norma, se plantea un problema; porque, como señala el art. 25.1.b), el plazo se contará desde la fecha de notifi cación, del reconocimiento o liquidación de la respectiva obligación. Esto supondría que, si no se ha notifi cado el acto de reconocimiento de la obligación, aplicando literalmente el precepto, no empe-zaría a correr el plazo de prescripción. Ahora bien, como ya hemos señalado en varias ocasiones, en la mayoría de las entidades locales no se notifi ca el reconocimiento de la obligación; pero, realmente, tal reconocimiento es un acto administrativo y como tal debería notifi carse al destinatario. No obstante, también hemos de decir que, en la mayoría de los casos, cuando se declara la prescripción de obligaciones reconocidas, no se tiene en cuenta este inciso y el plazo se cuenta desde la fecha del reconocimiento, no desde la fecha de la notifi cación (no decimos que esté bien hecho, pero se hace).

Por lo demás, el procedimiento sería, a grandes rasgos, el siguiente:

— Informe-propuesta en el que se acredite la prescripción de las obligacio-nes por haber transcurrido el plazo de 4 años. En cuanto a quién debe elabo-rar el informe-propuesta, entendemos que existen dos posibilidades. Primera,

CONSULTAS

1316 Rev. 11-12/2012 © EL CONSULTOR DE LOS AYUNTAMIENTOS

que sea el titular de la Tesorería; ya que, como sabemos, las obligaciones de

ejercicios cerrados quedan a cargo de la Tesorería, por lo que debería ser

ésta, como encargada de pagar las obligaciones, la que hiciera este informe-

propuesta. En otros casos, el informe-propuesta se hace por la propia Interven-

ción, como órgano competente para la contabilización de las operaciones. Pero

entendemos más correcta la primera posibilidad.

— En segundo lugar, informe de fi scalización de la intervención. Obviamen-

te, si se elabora el informe-propuesta por la intervención, valdrá con la emisión

de un único informe en el que se contenga tanto las propuesta como el informe

de fi scalización.

— En cuanto al órgano competente, siempre han existido discrepancias

y no termina de estar claro a quién corresponde. Si nos atenemos exclusi-

vamente a la normativa vigente, parece claro que, al no establecerse expre-

samente la atribución de esta competencia, correspondería al Alcalde, en

virtud de la cláusula residual del art. 21 de la Ley 7/1985, de 2 de abril (BOE

del 3), Reguladora de las Bases del Régimen Local (LRBRL); y porque, al

estar atribuido tanto la ordenación del pago como el pago material, junto al

resto de los claveros, sería el órgano competente. No obstante, el Tribunal de

Cuentas ha mantenido, en más de una ocasión, que, dado que la baja por

prescripción de estas obligaciones afecta a presupuestos cerrados y se está

afectando a la Cuenta General, cuya competencia corresponde al Pleno de

la Corporación, sería a éste a quien correspondería la adopción del acuerdo

de prescripción.

— Por último, hay ayuntamientos que, al tratarse de un acto que produce

perjuicios a los acreedores, realizan una información pública, al objeto de

conceder un plazo de alegaciones. Este trámite, aunque correcto, se realiza en

contadas ocasiones.

En cuanto a la segunda pregunta, señala F. Javier ESCRIHUELA MORALES en

su artículo «Las modifi caciones estructurales de las sociedades mercantiles

en la contratación pública», publicado en la revista Contratación Administra-tiva Práctica, Nº 86, mayo 2009, Editorial LA LEY, que «Una vez celebrado

el contrato, podrá ser modifi cado en supuestos de fusión, continuando el

contrato vigente con la entidad absorbente o la resultante de la fusión, que

quedará subrogada automáticamente en los derechos y obligaciones dima-

nantes del contrato. La sociedad o empresa deberá justifi car únicamente

el cumplimiento de los requisitos legales establecidos para la fusión, acre-

ditados mediante la escritura pública de fusión debidamente inscrita en el

Registro Mercantil, sin cuya inscripción no tendrá efi cacia. Y añade que para

los contratos de servicios en los que se requiera clasifi cación conforme al

art. 54 de la LCSP, deberá instarse de la Junta Consultiva, la sucesión de la

clasifi cación a favor de la empresa resultante y en los grupos y subgrupos

correspondientes».

Esto mismo entendemos que es aplicable al supuesto de transformación

de una sociedad anónima en sociedad limitada. Esto es, deberá modifi carse

el contrato en el único sentido de modifi car al adjudicatario; ya que, a partir

de la fecha de la transformación o de la fusión, el contratista es la nueva

empresa.

CONSULTAS

© EL CONSULTOR DE LOS AYUNTAMIENTOS Rev. 11-12/2012 1317

Por último, en cuanto al supuesto planteado de la factura, entendemos que no hay que hacer ninguna modifi cación ni ningún expediente. Esto es, la factura que se emitió por la sociedad originaria deberá ser paga-da a la nueva sociedad como sucesora universal de aquella en todos sus derechos y obligaciones; bastando que se acredite por la nueva sociedad su carácter de sucesora de la anterior.

155. CONTRATACIÓN LOCAL.— Servicio de apoyo a la actividad inspectora de la Administración.

Antecedentes.— El Ayuntamiento desea contratar a una empresa para que afl ore la deuda oculta. ¿Cómo fi jamos el precio? ¿Qué procedimiento debemos seguir?

Contestación.— No se concreta el objeto del contrato, aunque entendemos

que deberá estar en el ámbito del art. 10 del Real Decreto Legislativo 3/2011,

de 14 de noviembre (BOE del 16), por el que se aprueba el texto refundido de

la Ley de Contratos del Sector Público (TRLCSP), que defi ne el contrato de

servicios como aquellos «cuyo objeto son prestaciones de hacer consistentes en

el desarrollo de una actividad o dirigidos a la obtención de un resultado distinto a

una obra de suministro». La ambigüedad de esta defi nición intenta paliarse con

una remisión a las categorías a que se remite este precepto enumeradas en el

anexo II de la Ley.

No obstante, las funciones del colaborador deberán ser defi nidas salvando,

evidentemente, las administrativas relacionadas con el ejercicio de autoridad.

Se recomienda la lectura de la STS Castilla y León de 22 de mayo de 2007 (LA

LEY 138276/2007), en relación a un recurso para la anulación de los pliegos

que rigieron la contratación de una empresa colaboradora en la recaudación,

en la que se afi rma que «es lo cierto que no se precisa hasta dónde ha de

llegar esta colaboración y si se analiza todo el ámbito material de la misma, se

llega más bien a la conclusión de que la sedicente colaboración llega mucho

más lejos, produciendo en realidad un auténtico desplazamiento en el ejercicio

de funciones públicas que han de ser objeto de gestión directa»; anulando el

acuerdo de aprobación de los pliegos.

A la hora de establecer el precio de estas colaboraciones, no de-bemos dejarnos llevar por las propuestas que las empresas traen a nuestras entidades locales; que en su mayor parte se instrumentan como un porcentaje de la deuda que se investigue. Esto es, el resul-tado de la investigación no va a ser la recaudación que de los datos proporcionados por el adjudicatario podamos obtener (téngase en cuenta que algunas liquidaciones podremos realizarlas de varios ejercicios), sino que se contrata la entrega de unos datos que, tras notifi car la liquidación, pueden resultar incluso erróneos, o irrealiza-bles económicamente por la razón que sea (devengo no signifi ca caja), y sobre esa actividad es sobre la que hay que establecer un precio.

CONSULTAS

1318 Rev. 11-12/2012 © EL CONSULTOR DE LOS AYUNTAMIENTOS

Lo que debemos realizar es una valoración seria del trabajo que van a

realizar, sobre la base de conocer el estado en el que se encuentran los pa-

drones municipales, y el grado de error que pueden contener. Las cifras de

recaudación voluntaria y ejecutiva de los últimos cinco años podrán darnos

una idea de esta situación; teniendo en cuenta, si es posible explotar ese

dato, el número de notifi caciones edictales que se realizan de la providen-

cia de apremio, y el porcentaje que ello supone sobre el total de obligados

tributarios. Otro dato a tener en cuenta es la comparación del número de

contribuyentes en los listados cobratorios de agua, basura e IBI, para con-

trastar su homogeneidad. Con estos datos, deberíamos estar en condiciones

de calcular un precio unitario por cada expediente, que nos permita hacer un

alta en un padrón: determinando, de manera detallada, la información que ha

de contener cada expediente que se entregue. Dependiendo de cómo pueda

tratarse esa información, el precio puede ser superior: si la información debe

ser posteriormente mecanizada por los propios servicios municipales, que

liquidarán, aprobarán las liquidaciones y notifi carán las deudas pendientes, el

precio será menor que si la información puede ser trasladada a los sistemas

municipales por el adjudicatario.

Debe tenerse la cautela, también, de recoger en el pliego, entre las obliga-

ciones del adjudicatario, la de emitir informes en relación con las eventuales

alegaciones que puedan presentarse a las futuras liquidaciones, que conlle-

varán la emisión de facturas de abono, en caso de probarse tras el recurso,

que el alta no podía ser tramitada. Para ello, también en el pliego, se recogerá

la obligación del adjudicatario de estudiar las ordenanzas municipales que

se le entreguen; para determinar con absoluta precisión el hecho imponible

de estas, recabando la información necesaria del servicio municipal que

corresponda.

Téngase en cuenta, también en relación con el pliego, que el Ayuntamiento

deberá facilitar la totalidad de las listas cobratorias a investigar al adjudicatario;

por lo que deberá respetarse lo recogido en la Ley Orgánica 15/1999, de 13 de

diciembre (BOE del 14), de Protección de Datos de Carácter Personal, en este

tipo de relaciones.

En cuanto al modo de contratar este tipo de servicios, alguna propuesta

para este tipo de contratos es que con los resultados de la recaudación se

generen recursos para la contratación. Evidentemente, la necesidad de crédito

presupuestario previamente a la contratación es una obligación legal (el art.

32.2 TRLCSP sanciona su falta o insufi ciencia con la nulidad administrativa),

que no puede quedar condicionada a futuros ingresos (en el mismo sentido,

véase EC 106/2012). Por lo tanto, la Entidad Local deberá conocer qué canti-

dad de crédito es posible destinar a esta contratación; haciendo una reserva

del importe indicado y adjudicando las tareas con precios unitarios, que se

irán facturando a medida que se entreguen los trabajos de acuerdo a las

especifi caciones del pliego. Para la contratación de estos servicios a precios

unitarios pueden usarse las normas previstas en el Capítulo II del Título II del

Libro III para los acuerdos marco celebrados con un único empresario (que el

art. 9 TRLCSP considera obligatorias para los contratos de suministro a precio

unitario) o tramitar el procedimiento que corresponda según la cuantía de la

reserva a realizar.

CONSULTAS

© EL CONSULTOR DE LOS AYUNTAMIENTOS Rev. 11-12/2012 1319

156. ENTIDADES LOCALES. Mancomunidades municipales.— Externalización de servicio prestado por Mancomunidad y despido de personal.

Antecedentes.— Ante los problemas de fi nanciación de algunos de los miembros de una mancomunidad, se está planteando la externalización de servicios y el despido de personal. Con el fi n de reducir el cose de las indemnizaciones por despido, y como se prevén jubilaciones de personal de los ayuntamientos mancomunados, ¿se podrían reponer las plazas con los afectados?

Contestación.— En numerosas ocasiones nos hemos ocupado de los más diversos aspectos de las mancomunidades: su creación (EC 15861/2009), el régimen del personal laboral municipal que trabaja en las mismas (EC 1469/2008), de su personal en general (EC 3753/2004), de la vinculación de los acuerdos (EC 2607/1999), del derecho de los Ayuntamientos asociados a separarse (EC 3173/2008), de las responsabilidades de los Ayuntamientos hasta que se apruebe la liquidación (EC 3277/2000 y 2008/2007) y, en relación a las cuotas de aportación, su determinación, obligatoriedad y recaudación ejecutiva (EC 2958/2007).

En relación a la cuestión concreta planteada, hemos de recordar que en este tipo de entidades locales no territoriales —reconocidas en el art. 3.2.d) de la Ley 7/1985, de 2 de abril (BOE del 3), Reguladora de las Bases del Régimen Local (LRBRL), y reguladas ampliamente en la legislación estatal de régimen local, y más o menos ampliamente en la legislación autonómica de régimen local— su régimen jurídico tiene como pieza fundamental sus estatutos; que han de regular el ámbito territorial de la entidad, su objeto y competencia, órganos de gobierno y recursos, plazo de duración y «cuantos otros extremos sean necesarios para su funcionamiento» (art. 44.1 LRBRL).

Y es común opinión de cuantos comentaristas se han ocupado de esta ins-titución señalar la conveniencia de regular, en los estatutos, tanto la situación del personal procedente de los Ayuntamientos asociados, como, en caso de disolución, o supresión o externalización de servicios gestionados en principio por dicha entidad, el destino del personal propio de la Mancomunidad que, en algunos supuestos, se asumirá por los distintos asociados en proporción a su participación, en derechos y obligaciones, de conformidad con lo que establez-can los estatutos de la misma.

A falta de determinación expresa de los estatutos, si los trabajadores laborales en cuestión fueron contratados por la propia Mancomunidad, con adscripción a la prestación de servicios concretos en la misma, al eliminarse el servicio para el que fueron contratados, podríamos estar ante un despido por causas objetivas del art. 52 del Estatuto de los Trabajadores (ET), Texto Refundido aprobado por Real Decreto Legislativo 1/1995, de 24 marzo (BOE del 29); y, dentro de estas, por necesidad de amortización de puesto de trabajo por causas económicas, o técnicas, organizativas o de producción, que daría lugar a una indemnización de 20 días por año con un tope de 12 mensualida-des y en el que el trabajador tendría derecho a la prestación por desempleo.

Respecto a la posibilidad de aplicar, al personal laboral, la sucesión de empresas del art. 44 ET, habrán de darse los requisitos exigidos, amplia y reiteradamente por la jurisprudencia [STS de 5 de abril de 1993 (LA LEY 13216/1993), de 10 de diciembre de 1997 (LA LEY 11743/1997), de 9 de fe-brero de 1998 (LA LEY 2468/1998), de 30 de septiembre de 1999 (LA LEY 2115/2000), entre otras]; es decir, que se dé el cambio de titularidad de una empresa, de un centro de trabajo o de una unidad productiva autónoma. Tam-bién que se ha contemplado la posibilidad de venir impuesta por el pliego de condiciones administrativas existentes en origen [STS de 3 de junio de 2002 (LA LEY 7601/2002)]; y, de no ser así, acaecerá la fi nalización de la contrata y la entrada de un nuevo empresario no ligado al anterior por título traslativo

CONSULTAS

1320 Rev. 11-12/2012 © EL CONSULTOR DE LOS AYUNTAMIENTOS

alguno respecto de los elementos materiales y organizativos de la anterior empresa [SSTS de 29 de febrero de 2000 (LA LEY 5254/2000), de 11 de abril de 2000 (LA LEY 7911/2000), de 22 de mayo de 2000 (LA LEY 8860/2000)].

Por otro lado, es de tener en cuenta que el art. 55 del Ley 7/2007, de 12 de abril (BOE del 13), del Estatuto Básico del Empleado Público (EBEP), establece, como principio rector del acceso al empleo público, la observancia de los principios constitucionales de igualdad, merito y capacidad; para establecer, en el art. 61, que los procesos selectivos tendrán carácter abierto y garantizaran la libre concurrencia. Por ello, no creemos posible la «reposición» sin más de las plazas vacantes por jubilaciones en el ayuntamiento por personal laboral, sin la realización de las oportunas pruebas selectivas garantizadoras de los principios constitucionales expuestos.

157. FUNCIÓN PÚBLICA.— Plan de Empleo que afecte a un solo trabajador.

Antecedentes.— ¿Se puede aprobar un Plan de Empleo que afecte a un único trabajador?

Contestación.— Probablemente, en los próximos tiempos, los ayuntamientos tengan que plantearse con una cierta generalidad la situación de sus recursos y el personal que pueden asumir. Y, para lograr una reducción de las plazas de personal, o su reubicación en otras plazas más necesarias, es necesario la realización de un Plan de Empleo.

Hay que recordar que estos planes se introdujeron en nuestro ordenamiento mediante la Ley 22/1993, de 29 de diciembre (BOE del 31), de Medidas Fisca-les, de Reforma del Régimen Jurídico de la Función Pública y de la Protección por Desempleo. La Exposición de Motivos de esa norma dice: «En el marco de la función pública resulta necesario articular medidas que, a partir de la racionalización y ajuste de la estructura de las organizaciones administrativas, mejoren el rendimiento de los recursos humanos de la Administración Pública sometiendo su planifi cación y gestión a procesos dotados de mayor agilidad y efi cacia, optimizando los costes de personal. A dicha fi nalidad responden los Planes de Empleo que se confi guran como instrumentos esenciales para el planteamiento global de las políticas de recursos humanos de las distintas organizaciones administrativas y que tratan de adecuar el mercado interno de trabajo a las necesidades reales de la propia Administración con el fi n de incrementar la efi ciencia de la misma».