les amortissements dÉgressifs ou linÉaireserickirsch.be/ei_tcpta/exemple2.pdf · comptable),...

TRANSCRIPT

²Communauté française — Ville de Bruxelles

Institut des Carrières Commerciales

Rue de la Fontaine, 4

1000 Bruxelles

LES AMORTISSEMENTS DÉGRESSIFS OU LINÉAIRES

ÉTUDE COMPTABLE ET FISCALE PAR L’ANALYSE DE CAS PRATIQUES

Épreuve intégrée réalisée en vue de l’obtention du titre de

« Technicienne en comptabilité »

Tulay OZDEMIR

2011 – 2012

Remerciements

Je souhaite adresser ici tous mes remerciements aux personnes qui m’ont apporté leur aide et qui

ont ainsi contribué à l’élaboration de ce mémoire.

Monsieur Eric Kirsch, pour la confiance faite, les nombreux conseils et les réponses apportées.

Le personnel administratif, pour l’attention portée et les encouragements.

Tous mes professeurs pour leurs enseignements.

J’adresse mes plus sincères remerciements à tous mes proches et amis qui m’ont toujours soutenue

et encouragée tout au long de mes études.

Sommaire

0. Glossaire .....................................................................................................................................4

1. Introduction ................................................................................................................................6

2. Notions de base ..........................................................................................................................7

2.1 Définition ............................................................................................................................7

2.1.1 Qui est concerné par les amortissements ? ..................................................................8

2.1.2 Pourquoi amortir ? .......................................................................................................8

2.1.3 Quand amortir ? ..........................................................................................................8

2.2 Base d’amortissement .........................................................................................................9

2.3 Durée d’amortissements ................................................................................................... 10

2.4 Début d’amortissements ................................................................................................... 11

2.5 Les amortissements linéaires ............................................................................................. 13

2.6 Les amortissements dégressifs........................................................................................... 15

3. Aspects juridiques et conséquences financières des amortissements ........................................ 17

3.1 Aspect juridique des amortissements ................................................................................ 17

3.2 Aspect financier des amortissements ................................................................................. 18

4. Quelques cas comptables pratiques .......................................................................................... 19

4.1 Amortissement accéléré .................................................................................................... 19

4.2 Reprise d’amortissements ................................................................................................. 20

4.3 Vente d’un actif déjà amorti .............................................................................................. 20

4.4 Réévaluation d’un actif ...................................................................................................... 21

5. Différence entre amortissement comptable et fiscal ................................................................. 22

6. Enquête .................................................................................................................................... 23

6.1 Compte rendu de l’enquête ............................................................................................... 24

6.2 Conclusion de l’enquête .................................................................................................... 24

7. Conclusion ................................................................................................................................ 25

Bibliographie .................................................................................................................................... 26

Annexes ............................................................................................................................................ 27

© - Tulay OZDEMIR 4

0. Glossaire

Droit de mutation

Les droits de mutation sont les droits et taxes perçus par le notaire pour le compte de l'Etat et des

collectivités à chaque changement de propriétaire.

Frais d’établissement

Les frais d’établissement sont des frais qui se rattachent à la constitution, au développement ou à la

reconstruction de la société, tels que les frais de constitution ou d’augmentation de capital, les frais

d’émission d’emprunts et les frais de restructuration.

Investissement

L’investissement est au sens de l’entreprise une opération économique pour acquérir des biens

durables utilisés pendant plusieurs exercices.

Prorata temporis

L’expression prorata temporis s’applique à tout calcul dans lequel un taux appliqué tient compte du

temps écoulé.

A partir de l’exercice d’imposition 2005, toutes les sociétés sont tenues d’effectuer des

amortissements prorata temporis (même celles bénéficiant du taux réduit)

Le coupon est ainsi calculé prorata temporis , c'est-à-dire de manière proportionnelle au temps déjà

écoulé jusqu’à la date de versement du coupon.

Réduction de valeur

La loi comptable permet d’enregistrer la charge que représente une perte de valeur non prévisible

d’un bien de production ou d’un immobilisé.

Cette opération s’appelle réduction de valeur.

Cet enregistrement de charge s’opère généralement au moment des inventaires et de la fin de

l’exercice comptable et permet d’ajuster la valeur comptable d’un immobilisé à sa valeur d’inventaire.

Réévaluation d’un actif

Un actif dont la valeur est jugée supérieure à la valeur comptable inscrite dans les comptes peut faire

l’objet d’une réévaluation. Généralement un expert se prononce sur la valeur à prendre en

considération et l’entreprise enregistre la plus-value constatée en augmentant le compte concernée

en classe 2 via un compte de la classe 12 « plus-value de réévaluation ».

© - Tulay OZDEMIR 5

Valeur

La valeur est en économie la valeur d’un bien ou d’un service qui naît des besoins et des désirs

contraints par :

La rareté (ce qui est rare est cher)

Le coût (conçu comme la somme des intrants)

L’utilité (si j’en ai besoin, je suis prêt à y mettre le prix)

Et un soupçon d’irrationnel…(le désir, la peur du risque, l’émulation distordent les calculs les plus

pertinents)

Attribuer de la valeur à quelqu’un, quelque objet, ou quelque idée, c’est lui accorder de l’estime et de

l’intérêt. C’est un attribut positif et en même temps subjectif.

Valeur comptable

Le montant net auquel un actif ou un passif est inscrit dans les livres d’un compte. La valeur

comptable correspond au coût d’origine de l’actif moins son amortissement cumulé.

Valeur nette comptable

Les initiales anglo-saxonnes NBV signifient Net Book Value. L’équivalent français est VNC (Valeur nette

comptable), c'est-à-dire, en comptabilité, la valeur brute minorée du montant des amortissements et

/ ou des provisions.

Valeur résiduelle

Il s’agit de la valeur fixée à partir des réparations effectuées sur un bien totalement amorti lors de sa

cession.

La valeur résiduelle est déterminée au moment de l’acquisition. Il s’agit de l’estimation de la valeur

que l’acquisition devrait avoir à la fin de la durée de l’amortissement.

© - Tulay OZDEMIR 6

1. Introduction

Lors de la clôture de l’exercice et l’établissement du bilan, il est une étape à laquelle les comptables

ne peuvent déroger : l’enregistrement des amortissements.

L’amortissement est une charge enregistrée en compte de résultat et déductible fiscalement. Avant

d’enregistrer la charge d’amortissement, le comptable doit être au fait de plusieurs informations

légales afin de comptabiliser ceux-ci correctement.

Ce travail tentera donc d’éclairer le lecteur sur toutes les règles comptables et fiscales

d’amortissements, en abordant notamment les deux méthodes d’amortissements les plus utilisées par

les entreprises, la méthode linéaire et la méthode dégressive.

L’objectif de ce travail est double, d’une part définir et parcourir l’ensemble des règles comptables et

fiscales concernant les amortissements et d’autre part de mettre en lumière les différences entre les

méthodes linéaires et dégressives et pourquoi les entreprises optent-pour l’une ou l’autre de ces

méthodes.

Le développement se fera par étapes successives avec des démonstrations chiffrées et des cas

pratiques concrets et leurs écritures comptables.

Une grande partie a été consacrée à la recherche d’informations juridiques, comptables et fiscales.

Ceci fera l’objet des chapitres 2 et 3.

Lors de la préparation, j’ai pu constater que les investissements amortissables pouvaient subir

plusieurs opérations comme la revente, la réévaluation … J’aborde ces opérations dans le chapitre 4

afin de démontrer l’impact sur les amortissements.

Une autre constatation est que la fiscalité joue un rôle important sur les amortissements et le chapitre

5 démontrera la différence entre les amortissements comptables et fiscaux.

Enfin, une enquête a été réalisée auprès de deux entreprises afin de rapprocher au maximum la

présente étude avec la vie quotidienne des entreprises.

© - Tulay OZDEMIR 7

2. Notions de base

2.1 Définition

Définition légale de l’amortissement : Montants pris en charge par le compte de résultats, relatifs aux

frais d’établissement et aux immobilisations incorporelles dont l’utilisation est limitée dans le temps,

en vue soit de répartir le montant de ces frais d’établissement et le coût d’acquisition, éventuellement

réévalué, de ces immobilisations sur leur durée d’utilité ou d’utilisation probable, soit de prendre en

charge ces frais et ces coûts au moment où ils sont exposés.1

Le concept d’amortissement peut être envisagé à deux points de vue :

1. Selon le premier, l’amortissement est considéré comme la constatation de la dépréciation

inexorable et, en principe, irréversible – subie par les immobilisations dont la durée

d’utilisation est limitée dans le temps ;

2. Selon le second, l’amortissement est considéré comme la prise en charge progressive par le

compte de résultats de la valeur d’acquisition d’une immobilisation sur sa durée probable

d’utilisation.

Caractéristiques des amortissements

Les amortissements doivent répondre aux critères de prudence, de sincérité et de bonne foi

et sont spécifiques aux éléments de l’actif pour lesquels ils ont été constitués ou actés. Les

éléments de l’actif dont les caractéristiques techniques ou juridiques sont entièrement

identiques peuvent toutefois faire globalement l’objet d’amortissements ou de réductions de

valeur.

Il est également important que, conformément à l’article 48 de l’AR C.Soc., les

amortissements soient constitués systématiquement.

1 1 (art.45, al. 1

er, AR/C.Soc)

© - Tulay OZDEMIR 8

2.1.1 Qui est concerné par les amortissements ?

Les indépendants et les sociétés sont sujets aux amortissements.

Voici les comptes du bilan qui sont touchés par l’amortissement2:

Compte comptable Libellé

20000 Les frais d’établissement

21000 Immobilisations incorporelles

22/27000 Immobilisations corporelles

22000 Terrains et constructions

23000 Installations, machines et outillages

24000 Mobiliers et matériel roulant

25000 Location financement et droit similaire

26000 Autres immobilisations corporelles

27000 Immobilisations en cours et acomptes versés

Sont donc amortissables tous les investissements réalisés par l’entreprise et qui sont enregistrés dans

la classe 2, hormis :

Les terrains

Les œuvres d’art

Les immobilisations financières (classe 28)

Par exemple, les terrains feront plutôt l’objet d’éventuelles réductions de valeur, étant donné que le

terrain n’a pas de durée de vie limitée.

2.1.2 Pourquoi amortir ?

Un bien qui sera utilisé plus d’un an et ayant une certaine valeur3 ne sera pas inscrit en charge mais en

actif immobilisé (classe 2). Si ce bien a une durée de vie limitée, il fera l’objet d’amortissement.

Les achats de biens d’investissements inscrits dans un des comptes de la classe 2 mentionnée plus

haut doivent être inscrits chaque année en compte de résultat, et pour une partie représentant leur

dégradation due à l’usage. Ceci pour en comptabiliser la dépréciation annuelle et diminuer la valeur

du bien à l’actif du bilan. A la fin de la durée de vie du bien, la valeur d’acquisition aura été étalée tout

au long de la durée de vie du bien par une inscription en charge. La valeur au bilan sera donc de zéro.

2.1.3 Quand amortir ?

Les amortissements se font une fois par an, généralement au 31/12.

2 En annexe, une liste complète des comptes est proposée 3 Généralement plus de 250 € HTVA

© - Tulay OZDEMIR 9

2.2 Base d’amortissement

Le prix d'achat, après déduction des remises, rabais et ristournes constitue la base de calcul. Celle-ci :

doit-être augmentée de tous les coûts directement attribuables, comme les frais de livraison et de

manutention initiaux, les frais de transport, d'installation, de montages nécessaires à la mise en état

d'utilisation des biens, les honoraires de professionnels comme les architectes et la TVA non-

déductible. Ces frais-là sont appelés frais accessoires. Le résultat obtenu constitue la base

d’amortissement.

Note : Les droits de mutations, honoraires, commissions et frais d'actes peuvent être rattachés au

coût d'acquisition des immobilisations ou être comptabilisés en charges.

Exemple 1

Une entreprise décide d’acquérir une machine pour 10.000 €, elle obtient une remise de 5 %, et les

frais de transport et d’installation sont facturés à 600 €.

Valeur du bien HTVA :

10.000 € - 5 % = 9.500 € + 600 € = 10.100 € HTVA

Ecriture comptable

D C

23100 Machine 10.100,00

41100 TVA à récupérer 2.121,00

44000 Fournisseur 12.221,00

Exemple 2

Acquisition d’un véhicule mixte pour 32.000 € TVAC (21 %)

Montant hors TVA de l’investissement = 32.000 € / 1,21 = 26.446,28 €

TVA = 5.553,72 €, dont 50 % non déductibles et compris dans le prix d’acquisition du véhicule

Valeur du bien HTVA: 26.446,28 € + 2.776,86 € (TVA non déductible) = 29.223,14 €

Ecriture comptable

D C

24100 Mobilier et matériel roulant 29.223,14

41100 TVA à récupérer 2.776,86

44000 Fournisseur 32.000,00

© - Tulay OZDEMIR 10

2.3 Durée d’amortissements

Les amortissements répartissent les frais d’acquisition d’une immobilisation sur sa durée d’utilité ou

d’utilisation probable, ou encore sur la durée de vie économique de l’actif. Cette durée de vie doit

être estimée. La durée d’utilité ou d’utilisation dépend de l’usure technique et économique.

Cette durée de vie économique peut être exprimée en unités de temps, unités de consommation ou

une combinaison des deux :

La durée simple: L’amortissement exprimé en nombre d’années sert de base au calcul de la

durée d’utilité. L’entreprise prévoit qu’elle épuisera la totalité de son stock de prestations sur un

certain nombre d’années ;

Exemple4 : Une imprimerie achète une presse à 100.000 € (prix d’achat, y compris tous les frais

accessoires). La durée de vie économique de la presse à imprimer est estimée à 5 ans. Le taux

d’amortissement est par conséquent égal à 100/5= 20 .L’annuité d’amortissement linéaire s’élève dès

lors à 20.000 €.

L’utilisation purement quantitative: Le stock de prestations de l’actif est exprimé en unités

quantitativement mesurables ;

Exemple : Une imprimerie achète une presse à 100.000 € (prix d’achat, y compris tous les frais

accessoires). Il est prévu d’imprimer 10.000.000 journaux avec cette presse. Le coût d’amortissement

par journal s’élève dès lors à 100.000 € / 10.000.000 = 0,01 €. Au cours de l’année X, 2.300.000

journaux sont imprimés. Il convient dès lors de comptabiliser un amortissement de 23.000 €.

Une combinaison de la durée et de l’utilisation: La durée de vie est exprimée en unités de

temps, d’une part, et en unités de consommation, d’autre part ;

Exemple : Une imprimerie achète une presse à 100.000 € (prix d’achat, y compris tous les frais

accessoires). La durée de vie économique de la presse est estimée à 5 ans et il est prévu d’imprimer

10.000.000 journaux avec cette presse. Au cours de l’année X, 1.800.000 journaux sont imprimés.

Etant donné que l’amortissement en fonction de l’utilisation (18.000) est inférieur à celui en fonction

du temps (20.000), le temps sera pris comme base et un amortissement de 20.000 euros sera pris en

résultat.

4 Site de la CNC – Liens, http://tinyurl.com/84tf7d2, Consulté la dernière fois le 09/06/2012.

© - Tulay OZDEMIR 11

Le fisc impose des durées d’amortissements selon le type d’immobilisations amortissables5 :

Types d’immobilisations amortissables Durée fiscale d’amortissement Taux fiscal d’amortissement

Bâtiments 1

Bâtiments 2

20 ans

30 ans

5 %

3 %

Véhicule 3 à 5 ans 33 à 20 %

Mobilier 10 ans 10 %

Chauffage d’une serre 10 ans 10 %

Petit outillage 3 ans 33 %

Serre 14 ans 7 %

Selon l’usage

1) Industriel

2) Commercial ou administratif

Note : Pour les frais d’établissement6, l’amortissement est obligatoire, sur une durée maximale de

cinq ans (sauf pour les intérêts d’emprunts). Mais leur prise en charge directe est également possible

(amortissement à 100 %).

Les durées d’amortissements doivent être inscrites dans les règles d’évaluation de chaque entreprise.

Un exemple de ces règles d’évaluation se trouve après les annexes des comptes annuels.

2.4 Début d’amortissements

Les petites et moyennes entreprises peuvent amortir une annuité complète. Les grandes entreprises

doivent amortir au prorata temporis.

L’article 15 du code des sociétés définit qui est une grande entreprise.

§ 1er. Les petites sociétés sont les sociétés dotées de la personnalité juridique qui, pour le dernier et

l'avant-dernier exercice clôturé, ne dépassent pas plus d'une des limites suivantes :

Nombre de travailleurs occupés, en moyenne annuelle : 50 ;

Chiffre d'affaires annuel, hors taxe sur la valeur ajoutée : 7.300.000EUR ;

Total du bilan : 3.650.000 EUR ;

Sauf si le nombre de travailleurs occupés, en moyenne annuelle, dépasse 100.

En résumé, une entreprise ayant plus de 100 travailleurs sera d’office considéré comme grande

entreprise devant amortir au prorata temporis ;

5 http://tinyurl.com/7kosa9c consulté la dernière fois le 09/06/2012

6 Il s’agit de frais qui se rattachent à la constitution, au développement ou à la restructuration de l’entreprise. Les frais d’établissement sont

évalués à leur valeur d’acquisition.

© - Tulay OZDEMIR 12

Sont donc considéré comme petite entreprise les personnes physiques commerçantes ou personnes

morales de forme société en non collectif ou en commandite simple dont le chiffre d’affaire hors TVA

<500.000 €

Exception : Pompistes <620.000 €7

Exemple 1

Une entreprise avec 55 travailleurs, un total bilan de 3.000.000 € et un chiffre d’affaire de 6.500.000 €.

>>> Il s’agit donc d’une petite entreprise pouvant amortir une annuité complète.

Le 30/09/N, Elle achète du mobilier pour une valeur totale de 15.000 €. L’amortissement sera,

en prenant en compte une durée d’amortissement de 5 ans en linéaire, l’écriture sera de :

Comptes Intitulé D C

63020 Dotations aux amortissements 3.000,00

24900 Amortissements actés 3.000,00

Exemple 2

Une entreprise avec 55 travailleurs, un total bilan de 4.250.000 € et un chiffre d’affaire de 6.500.000 €.

>>> Il s’agit donc d’une grande entreprise car elle dépasse plus d’un des critères. Elle devra amortir au

prorata temporis.

Le 30/09/N, Elle achète du mobilier pour une valeur totale de 15.000 €. L’amortissement sera, en

prenant en compte une durée d’amortissement de 5 ans en linéaire, l’écriture sera de :

Octobre 31

Novembre 30

Décembre 31

Total 92 jours

15.000 / 5 = 3.000 € x 92 / 365 = 756,16 €

Comptes Intitulé D C

63020 Dotations aux amortissements 756,16

24900 Amortissements actés 756,16

7 Cours de 1

ère Technicienne en comptabilité de Monsieur Kirsch

© - Tulay OZDEMIR 13

2.5 Les amortissements linéaires

Le choix de la méthode d’amortissements est laissé libre aux entreprises. La décision d’appliquer l’une

ou l’autre méthode doit être mentionné dans les règles d’évaluation8 inséré dans les annexes des

comptes annuels, avec la durée d’amortissements.

En Belgique il existe principalement 2 méthodes d’amortissements9 :

Linéaire

Dégressif

Amortissement linéaire

C’est le mode de calcul le plus utilisé, les annuités sont constantes. Tous les ans, les immobilisations

sont amorties selon un même taux et une même base. La base est la valeur d’origine, le taux est égal à

100 / x (nombre) de vie du bien. Si l’immobilisation est acquise en cours d’année, le temps pris est la

durée comprise entre le premier jour de service et la fin de l’année. La durée d’amortissement du bien

est jugée par l’administration fiscale en fonction de sa durée de vie présumée.

Explication du calcul d’annuités10

1ère étape :

La valeur de l’investissement (ici 10.000,00 € pour un ordinateur)

La durée de l’amortissement (pour un ordinateur on va considérer que l’ordinateur à une durée de vie

de 4 ans).

2ème étape :

Le pourcentage de l’amortissement (on va amortir en quatre ans, 1 / 4 = 0,25

Le taux sera donc de 25 %.

La valeur de l’amortissement = (valeur de l’investissement * le pourcentage d’amortissement), dans

notre exemple : 10.000,00*0,25 = 2.500 €.

Une entreprise dispose de plusieurs investissements et pour un suivi efficace de chacun d’eux aux

travers des années, elle devra dresser un tableau d’amortissement, auquel elle rajoute l’étape

suivante :

8 Définit dans L’article 28, § 1er, al. 1er de l’arrêté royal du 30 janvier 2001 9 Il existe aussi des méthodes dites progressif ou accéléré, qui ne seront pas vues dans le cadre de ce travail 10

http://tinyurl.com/bw2523n consulté la dernière fois le 08/06/2012

© - Tulay OZDEMIR 14

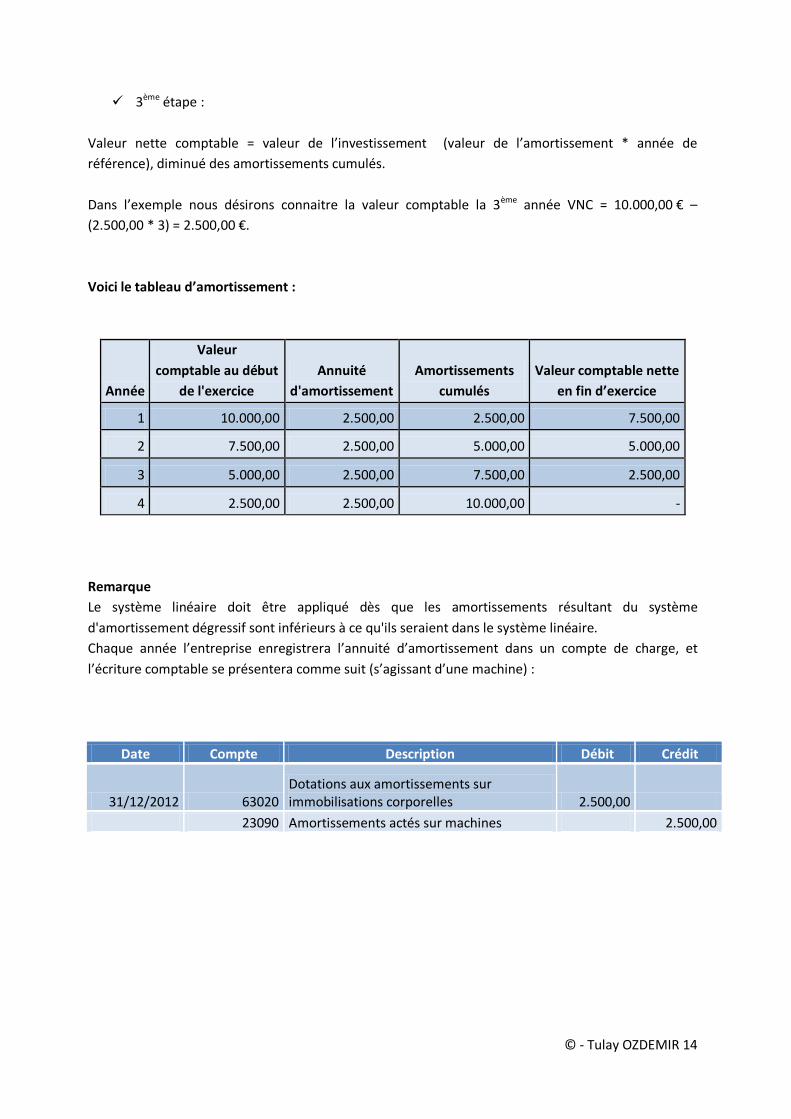

3ème étape :

Valeur nette comptable = valeur de l’investissement (valeur de l’amortissement * année de

référence), diminué des amortissements cumulés.

Dans l’exemple nous désirons connaitre la valeur comptable la 3ème année VNC = 10.000,00 € –

(2.500,00 * 3) = 2.500,00 €.

Voici le tableau d’amortissement :

Année

Valeur

comptable au début

de l'exercice

Annuité

d'amortissement

Amortissements

cumulés

Valeur comptable nette

en fin d’exercice

1 10.000,00 2.500,00 2.500,00 7.500,00

2 7.500,00 2.500,00 5.000,00 5.000,00

3 5.000,00 2.500,00 7.500,00 2.500,00

4 2.500,00 2.500,00 10.000,00 -

Remarque

Le système linéaire doit être appliqué dès que les amortissements résultant du système

d'amortissement dégressif sont inférieurs à ce qu'ils seraient dans le système linéaire.

Chaque année l’entreprise enregistrera l’annuité d’amortissement dans un compte de charge, et

l’écriture comptable se présentera comme suit (s’agissant d’une machine) :

Date Compte Description Débit Crédit

31/12/2012 63020 Dotations aux amortissements sur immobilisations corporelles 2.500,00

23090 Amortissements actés sur machines 2.500,00

© - Tulay OZDEMIR 15

2.6 Les amortissements dégressifs11

L’amortissement dégressif est la prise en charge d’un investissement étalé sur une période donné de

façon à prendre plus en charge au début qu’à la fin. L’amortissement annuel est calculé de manière

dégressive ou décroissante en appliquant un taux fixe à la valeur restant à amortir ou valeur résiduelle

Des conditions doivent être respectées pour l’application de l’amortissement dégressif :

Conditions

Vous devez expressément signifier votre choix d’amortir d’une manière dégressive à la place

de linéaire. Pour cela il vous faut joindre un formulaire à la déclaration aux impôts sur les

revenus (formulaire 328 k, en annexe).

La première année, vous amortissez en appliquant un taux fixe n’excédant pas le double du

taux d’amortissement linéaire à la valeur d’investissement de l’immobilisation.

Les années suivantes, vous appliquez ce taux fixe à la valeur résiduelle, c.-à-d. à la valeur

d’investissement diminuée des investissements admis jusqu’à la fin de la période imposable

antérieure.

Dès que l’annuité, calculée sur base de ce taux fixe appliqué à la valeur résiduelle n’excède

plus l’annuité linéaire, vous pouvez sans aucune formalité opter pour le régime linéaire.

Remarque

L’annuité en amortissement dégressif ne peut jamais excéder 40 % de la valeur d’achat du bien

amorti.

Explication du calcul d’annuité

1ère étape

La valeur de l’investissement, ici 10.000,00 € pour un ordinateur, ayant une durée de vie de 4 ans

2ème étape

Le pourcentage de l’amortissement, on va amortir en 4 ans, 1 / 4 = 0.25.

Le taux de base sera donc de 25 %.

La valeur de l’amortissement = 25 % x 2 = 50 % (limité à 40 %).

Pour la première année : 10.000,00 *0.40= 4.000,00 €, on utilise donc 40 % car l’amortissement ne

peut excéder 40 % de la valeur d’investissement.

Années suivantes

Pour la deuxième année : 6.000,00 * 0,50 = 3.000,00 € ou on utilise 50 % car double du taux

d’amortissement linéaire.

11

http://tinyurl.com/c6jt86u consulté la dernière fois le 008/06/2012

© - Tulay OZDEMIR 16

Pour la troisième année : 10.000,00*0,25 = 2.500,00 €, on repasse sur base de l’amortissement

linéaire car le résultat de l’amortissement dégressive est inférieur à celui de l’amortissement linéaire

(3.000,00 x 50 % = 1.500 €, en dessous du linéaire qui est de 2.500 €)

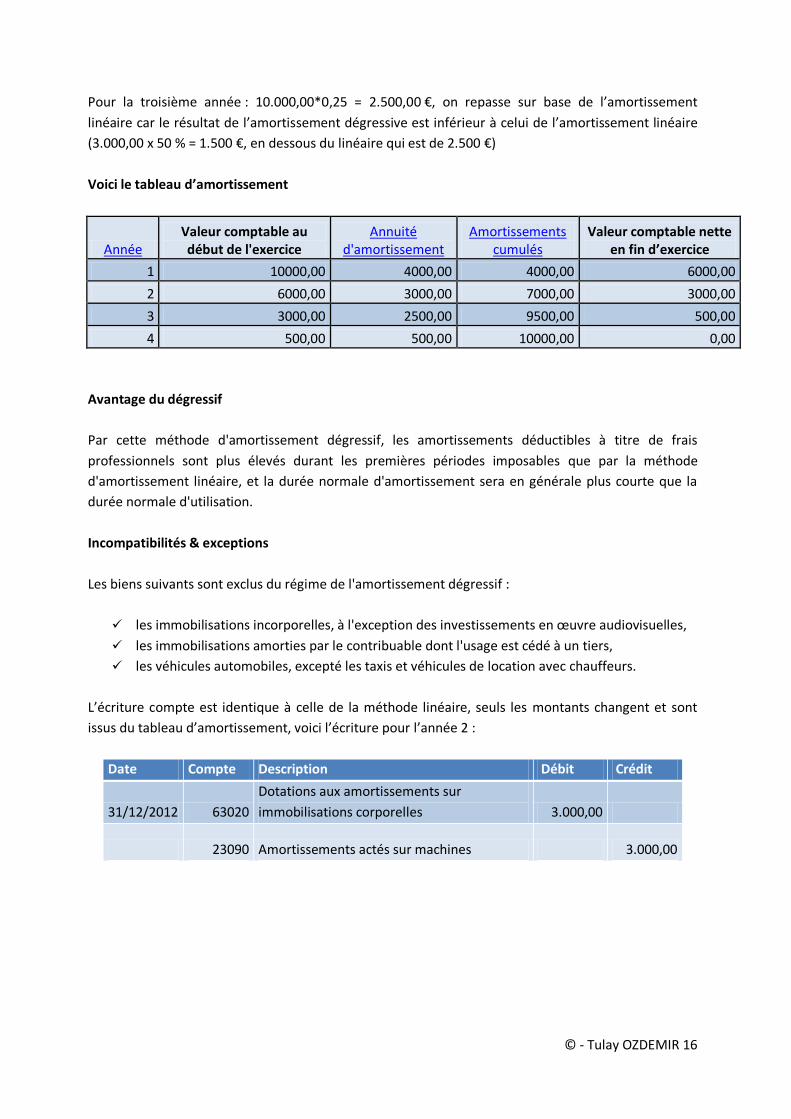

Voici le tableau d’amortissement

Année

Valeur comptable au début de l'exercice

Annuité d'amortissement

Amortissements cumulés

Valeur comptable nette en fin d’exercice

1 10000,00 4000,00 4000,00 6000,00

2 6000,00 3000,00 7000,00 3000,00

3 3000,00 2500,00 9500,00 500,00

4 500,00 500,00 10000,00 0,00

Avantage du dégressif

Par cette méthode d'amortissement dégressif, les amortissements déductibles à titre de frais

professionnels sont plus élevés durant les premières périodes imposables que par la méthode

d'amortissement linéaire, et la durée normale d'amortissement sera en générale plus courte que la

durée normale d'utilisation.

Incompatibilités & exceptions

Les biens suivants sont exclus du régime de l'amortissement dégressif :

les immobilisations incorporelles, à l'exception des investissements en œuvre audiovisuelles,

les immobilisations amorties par le contribuable dont l'usage est cédé à un tiers,

les véhicules automobiles, excepté les taxis et véhicules de location avec chauffeurs.

L’écriture compte est identique à celle de la méthode linéaire, seuls les montants changent et sont

issus du tableau d’amortissement, voici l’écriture pour l’année 2 :

Date Compte Description Débit Crédit

31/12/2012 63020

Dotations aux amortissements sur

immobilisations corporelles 3.000,00

23090 Amortissements actés sur machines 3.000,00

© - Tulay OZDEMIR 17

3. Aspects juridiques et conséquences financières des amortissements

3.1 Aspect juridique des amortissements12 Comme nous l’avions vu précédemment.

L'article 45 de l'A.R (code des sociétés) précise en outre que par amortissements, "on entend les

montants pris en charge par le compte de résultats, relatifs aux frais d'établissement et aux

immobilisations incorporelles et corporelles dont l'utilisation est limitée dans le temps, en vue soit de

répartir le montant de ces frais d'établissement et le coût d'acquisition, éventuellement réévalué, de

ces immobilisations sur leur durée d'utilité ou d'utilisation probable, soit de prendre en charge ces

frais et ces coûts au moment où ils sont exposés (…)".

Résumé: l’article 45 explique que les investissements inscrits en classe 2 au titre d’immobilisation vont

être diminué des charges d’amortissements. La charge sera étalée sur la durée de vie du bien.

L’article 28, § 1er, al. 1er de l’arrêté royal du 30 janvier 2001, portant exécution du Code des sociétés

stipule que chaque société détermine les règles qui président aux évaluations dans l’inventaire et,

notamment, aux constitutions et ajustements d’amortissements. Ces règles d’évaluation sont

résumées dans l’annexe et sont suffisamment précises pour permettre au lecteur des comptes

annuels d’apprécier les méthodes d’évaluation adoptées.

Résumé : les durées d’amortissements choisies par l’entreprise doivent être inscrites dans les règles

d’évaluation. Les règles d’évaluation sont en quelques sortes le règlement interne de l’entreprise, une

copie doit être annexée aux comptes annuels.

Conformément aux articles 61 et 64 de l’AR C.Soc., les immobilisations incorporelles et corporelles

peuvent en effet faire l’objet d’un plan d’amortissement accéléré, conformément aux dispositions

fiscales en la matière

Résumé : l’entreprise peut décider d’amortir plus vite que la durée initiale et ce due à des raisons

spéciales (exemple : avancée technologique raccourcissant la durée de vie du bien actuelle).

12

http://tinyurl.com/84tf7d2 consulté dernièrement 03/05/2012

© - Tulay OZDEMIR 18

3.2 Aspect financier des amortissements

L’amortissement est une charge déductible de la base imposable à l’impôt des sociétés et à l’impôt

des personnes physiques. Il fera baisser le bénéfice et donc l’impôt payé par le contribuable.

Exemple 1 : calcul de l’impôt sans l’amortissement (ISOC).

Ventes 750.000,00

Achats -500.000,00

SBD -100.000,00

Résultat avant impôt 150.000,00

Impôt (33,99 %) -50.985,00

Résultat net 99.015,00

Exemple 2 : calcul de l’impôt avec l’amortissement (ISOC).

Ventes 750.000,00

Achats -500.000,00

SBD -100.000,00

Amortissements -50.000,00

Résultat avant impôt 100.000,00

Impôt (33,99%) -33.990,00

Résultat net 66.010,00

Dans l’exemple 1, l’impôt à payer est de 50.985 €, dans l’exemple 2 de 33.990 €. L’économie réalisée

par l’entreprise est de 16.995 € due à la prise en charge de l’amortissement.

Cette économie va directement impacter la trésorerie de l’entreprise. Les amortissements ont donc

un rôle financier important.

© - Tulay OZDEMIR 19

4. Quelques cas comptables pratiques

Nous allons illustrer brièvement, par des cas pratiques, certaines écritures pouvant se produire suite à

la détention d’un actif immobilisé :

Amortissement accéléré

Reprise d’amortissements

Vente d’un actif déjà amorti

Réévaluation d’un actif

4.1 Amortissement accéléré

Lorsque l'on peut raisonnablement prévoir qu'après un nombre d'année réduit des investissements

très précis n'auront plus de raison d'être parce que les besoins du marché, pour lesquels ils auront été

engagés, n'existeront plus, rien n'empêche de les amortir sur ce nombre d'années réduits.13

Exemple : Une société dispose d’une machine qui sera remplacé par une nouvelle technologie dans

quelques temps. Elle devra obtenir l’accord du contrôleur pour amortir ce bien de manière accélérée.

La machine lors de la demande a une valeur nette comptable de 8.000 € et la durée de vie restante est

de 2 années suite au changement de technologie (initialement, la durée restante était de 5 années),

l’amortissement accéléré sera donc de 4.000 € pour cette année-ci.

Date Compte Description Débit Crédit

31/12/2012 63020 Dotations aux amortissements sur immobilisations corporelles 4.000,00

23090 Amortissements actés sur machines 4.000,00

Bien qu'il s’agisse d'un amortissement accéléré pour des raisons exceptionnelles, le compte normal

d'amortissement doit supporter toute la charge.

13

http://tinyurl.com/6tabnjc consulté dernièrement le 08/06/2012

© - Tulay OZDEMIR 20

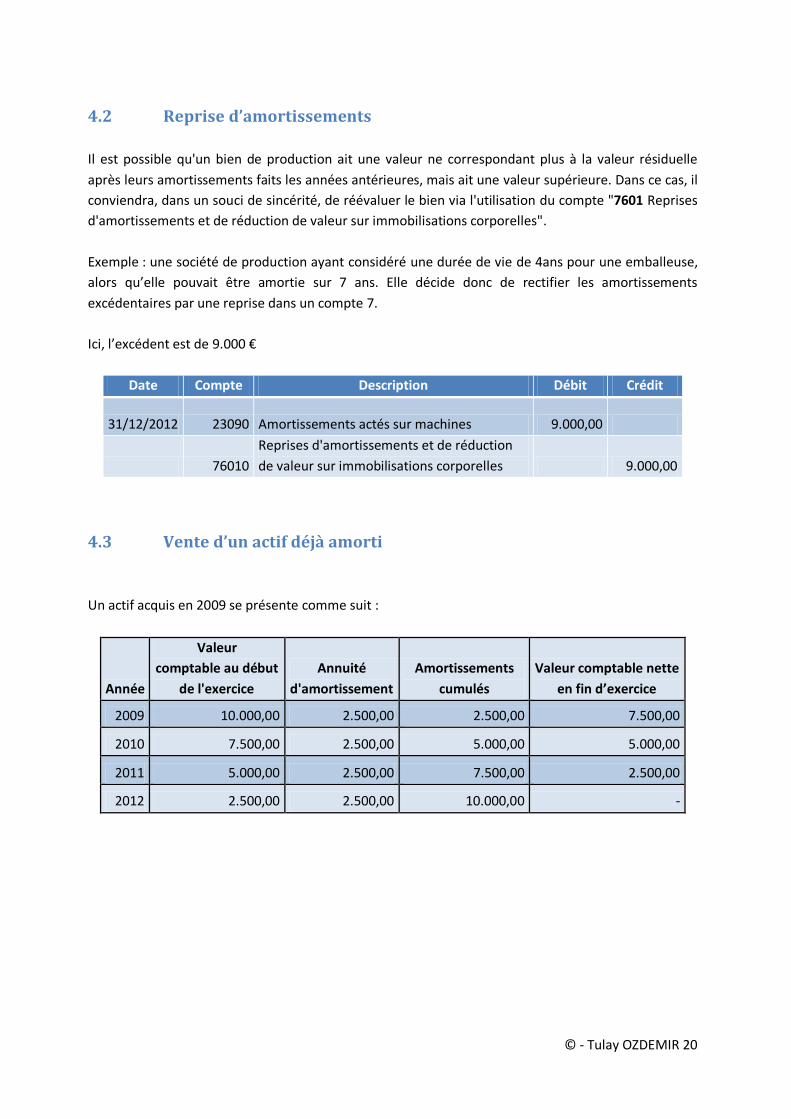

4.2 Reprise d’amortissements

Il est possible qu'un bien de production ait une valeur ne correspondant plus à la valeur résiduelle

après leurs amortissements faits les années antérieures, mais ait une valeur supérieure. Dans ce cas, il

conviendra, dans un souci de sincérité, de réévaluer le bien via l'utilisation du compte "7601 Reprises

d'amortissements et de réduction de valeur sur immobilisations corporelles".

Exemple : une société de production ayant considéré une durée de vie de 4ans pour une emballeuse,

alors qu’elle pouvait être amortie sur 7 ans. Elle décide donc de rectifier les amortissements

excédentaires par une reprise dans un compte 7.

Ici, l’excédent est de 9.000 €

Date Compte Description Débit Crédit

31/12/2012 23090 Amortissements actés sur machines 9.000,00

76010

Reprises d'amortissements et de réduction

de valeur sur immobilisations corporelles 9.000,00

4.3 Vente d’un actif déjà amorti

Un actif acquis en 2009 se présente comme suit :

Année

Valeur

comptable au début

de l'exercice

Annuité

d'amortissement

Amortissements

cumulés

Valeur comptable nette

en fin d’exercice

2009 10.000,00 2.500,00 2.500,00 7.500,00

2010 7.500,00 2.500,00 5.000,00 5.000,00

2011 5.000,00 2.500,00 7.500,00 2.500,00

2012 2.500,00 2.500,00 10.000,00 -

© - Tulay OZDEMIR 21

La société a décidé de le revendre en mars 2011 pour 6.000 € HTVA. Voici l’écriture comptable de

vente :

Date Compte Description Débit Crédit

31/03/2011 23090 Amortissements actés sur machines 5.000,00

40000 Clients 7.260,00

23000 Machines 10.000,00

45100 Tva due sur ventes 1.260,00

76300 Plus value sur réalisations d'actif immobilisé 1.000,00

12.260,00 12.260,00

4.4 Réévaluation d’un actif

Les actifs immobilisés peuvent être réévalués, si cette réévaluation est jugée durable. L’écriture de

réévaluation sera la suivante :

Exemple : Une machine avec une valeur nette comptable de 15.000 € (durée d’amortissements de 5

ans) et une durée de vie restante de 2 années. Elle décide réévaluer le bien pour 5.000 €.

Date Compte Description Débit Crédit

31/12/2012 23080 Machine plus value de réévaluation 5.000,00

12100 Plus value de réévaluation 5.000,00

La partie réévaluée peut être amortie mais sur la durée de vie restante

Date Compte Description Débit Crédit

31/03/2011 63020

Dotations aux amortissements sur

immobilisations corporelles 10.000,00

23090 Amortissements actés sur machines 7.500,00

23089 Amortissements actés sur plus value 2.500,00

10.000,00 10.000,00

© - Tulay OZDEMIR 22

5. Différence entre amortissement comptable et fiscal

Il se peut que des amortissements soient enregistrés en comptabilité générale mais qu’ils ne soient

pas acceptés pour une partie ou intégralement par l’administration fiscale. On parlera alors

d’excédents d’amortissements.

Plusieurs cas peuvent se présenter ou l’on rencontrera des différences, en voici quelques exemples à

l’ISOC :

Un véhicule mixte a été amortie en dégressif en comptabilité > à l’impôt des sociétés, il est

interdit d’appliquer un amortissement dégressif sur les véhicules mixtes

Une grande entreprise a amortie une annuité complète au lieu d’appliquer du prorata

temporis > à l’impôt des sociétés, les grandes entreprises doivent appliquer le prorata

temporis14

Un véhicule est amorti sur 3 ans en comptabilité générale > à l’impôt des sociétés, la durée

minimale admise pour l’amortissement d’un véhicule est de 5 ans.

Exemple chiffré :

Achat d'un véhicule mixte pour 25.000 € HTVA, le 30/06/N. Il s'agit d'une grande entreprise au sens de

l'article 15 du code des sociétés. La société a enregistré un amortissement dégressif en annuité

complète sur 3 ans.

3 erreurs constatées : La durée (3 au lieu de 5 ans), la méthode (dégressif au lieu de linéaire) et le

début de l’amortissement (annuité complète au lieu de prorata temporis).

Colonne1 Amortissement comptable Amortissement fiscal admis

Excédent d'amortissement

Base 27.625 (25.000 + 50 % de la TVA) 27.625 (25.000 + 50 % de la TVA)

Durée 3 ans (33,33 % > 66,66% en dég.) 5 ans - 20 %

Méthode Dégressif Linéaire

Début Annuité complète Prorata temporis

Calcul 27.625 X 66,66 % (limité à 40 %)

27.625 x 40 % = 11.050 € 27.625 X 20 % X 6/12 = 2.762,50 8.287,50

Cet excédent d’amortissement sera corrigé dans la déclaration à l’impôt des sociétés et fera

augmenter la base imposable car l’entreprise ne pouvait pas déduire 11.050 € mais uniquement

2.762,50 €.

Le comptable doit alors corriger la comptabilité pour ne plus avoir de différences avec la fiscalité. S’il

ne le fait pas, il devra toujours inscrire cet excédent dans la déclaration à l’impôt des sociétés.

14 Voir Art 15 du codes des sociétés pour la définition d’une grande entreprise ou chapitre 2.4 de ce travail

© - Tulay OZDEMIR 23

6. Enquête

J’ai mené une enquête sur deux entreprises pour savoir comment sont gérés les amortissements. Le

comptable de la société en charge de ces deux sociétés a répondu à toutes mes questions et j’ai pu

dresser un tableau comparatif.

Objectifs

L’un des objectifs était de connaitre les tendances et méthodes d’amortissements ; Les entreprises

optent-elles pour le linéaire ou le dégressif ?

Un autre était de savoir comment les amortissements étaient gérés et quels outils étaient utilisés.

Méthode de travail

La méthode de travail était de dresser au préalable une série de question qui me semblaient

intéressantes et de les soumettre au comptable pour en discuter. Le compte rendu a ensuite été

vérifié par celui-ci pour une validation.

La source, hormis les données du comptable, sont les comptes annuels publiés à la Banque Nationale

de Belgique.

Compte rendu

J’ai préféré affiché les résultats des questions en colonnes de manière à comparer directement les

deux entreprises. Les résultats se trouvent à la page suivante. En préambule, une brève description

des deux entreprise ci-dessous.

Présentation de la société 1

La première société est active dans le conseil en droit alimentaire pour sociétés internationales, elle

compte 5 employés et est établie à Bruxelles. Son chiffre d’affaires est de 800.000 € en 2010 et parmi

ses actifs elle compte un immeuble, du mobilier, un véhicule et du matériel informatique.

Présentation de la société 2

L’autre société est active dans la construction de modèles de pièces pour automobile. La maison mère

est au Japon et la société belge dont question compte 45 employés en Belgique. Le chiffre d’affaires

est de 6 Millions € en 2010. Parmi ses actifs elle compte un brevet, un immeuble, et du mobilier et

matériel informatique.

© - Tulay OZDEMIR 24

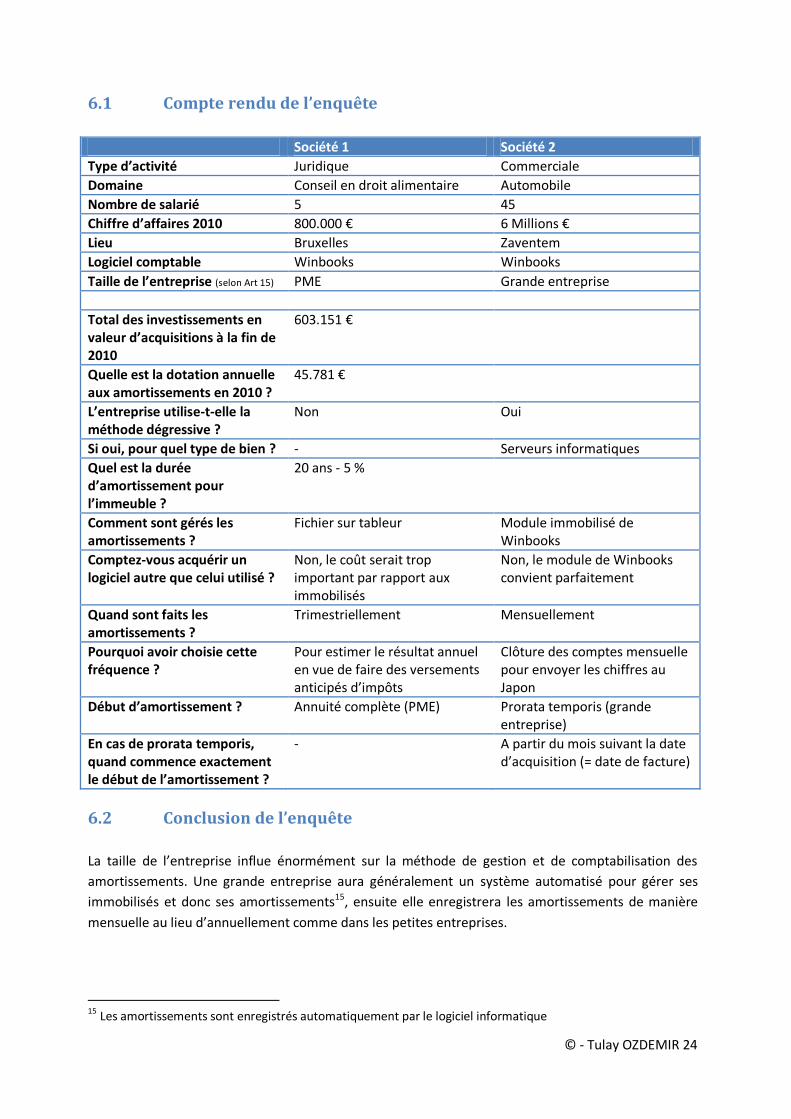

6.1 Compte rendu de l’enquête

Société 1 Société 2

Type d’activité Juridique Commerciale

Domaine Conseil en droit alimentaire Automobile

Nombre de salarié 5 45

Chiffre d’affaires 2010 800.000 € 6 Millions €

Lieu Bruxelles Zaventem

Logiciel comptable Winbooks Winbooks

Taille de l’entreprise (selon Art 15) PME Grande entreprise

Total des investissements en valeur d’acquisitions à la fin de 2010

603.151 €

Quelle est la dotation annuelle aux amortissements en 2010 ?

45.781 €

L’entreprise utilise-t-elle la méthode dégressive ?

Non Oui

Si oui, pour quel type de bien ? - Serveurs informatiques

Quel est la durée d’amortissement pour l’immeuble ?

20 ans - 5 %

Comment sont gérés les amortissements ?

Fichier sur tableur Module immobilisé de Winbooks

Comptez-vous acquérir un logiciel autre que celui utilisé ?

Non, le coût serait trop important par rapport aux immobilisés

Non, le module de Winbooks convient parfaitement

Quand sont faits les amortissements ?

Trimestriellement Mensuellement

Pourquoi avoir choisie cette fréquence ?

Pour estimer le résultat annuel en vue de faire des versements anticipés d’impôts

Clôture des comptes mensuelle pour envoyer les chiffres au Japon

Début d’amortissement ? Annuité complète (PME) Prorata temporis (grande entreprise)

En cas de prorata temporis, quand commence exactement le début de l’amortissement ?

- A partir du mois suivant la date d’acquisition (= date de facture)

6.2 Conclusion de l’enquête

La taille de l’entreprise influe énormément sur la méthode de gestion et de comptabilisation des

amortissements. Une grande entreprise aura généralement un système automatisé pour gérer ses

immobilisés et donc ses amortissements15, ensuite elle enregistrera les amortissements de manière

mensuelle au lieu d’annuellement comme dans les petites entreprises.

15 Les amortissements sont enregistrés automatiquement par le logiciel informatique

© - Tulay OZDEMIR 25

7. Conclusion

L’amortissement est un poste important dans le compte de résultat surtout quand l’entreprise est de

taille importante comme nous avons pu le voir dans l’enquête.

Le choix des méthodes linéaire ou dégressive, des durées, de la gestion informatisée des systèmes

comptables, sont autant d’éléments déterminant pouvant influencer le résultat via les

amortissements.

Le choix pour la méthode linéaire ou dégressive aura un impact majeur sur le résultat de l’exercice et

ceux ultérieurs.

Le choix pour la méthode dégressive, dans les conditions légales, peut parfois sembler le plus

approprié pour l’optimalisation fiscale si le bénéfice de l’exercice est trop important.

Mais qu’en est-il des années suivantes ? Etant donné que la méthode dégressive raccourcie la durée

d’amortissements, l’entreprise sera privée de charges déductibles les années suivant l’acquisition.

Nous mettons donc ici en lumière la difficulté que rencontre souvent les décideurs financiers qu’est la

connaissance et la fiabilité des prévisions futures de leur entreprise.

Il est un fait que la méthode linéaire est plus « conservatrice » et plus prudente.

La taille de l’entreprise ainsi que l’importance des investissements sont finalement deux éléments

permettant d’installer une vraie réflexion au sein de l’entreprise quant au choix des méthodes

d’amortissements la plus judicieuse.

---

Ce travail m’a permis d’approfondir une matière essentielle en comptabilité. J’ai essayé tout au long

de ce travail d’aborder en détail tout ce qui concerne les amortissements et en y mettant le plus

d’exemples possibles.

L’enquête fût aussi très intéressante car elle m’a confortée dans l’idée que la théorie apprise en cours

est très proche de la vie pratique. Les explications données ont été très vite comprises.

© - Tulay OZDEMIR 26

Bibliographie

Cours de 1 ère technicien en comptabilité de Monsieur Kirsch

Cours de 2ème technicien en comptabilité de Madame Bahba

http://tinyurl.com/7c54g6s

Joseph ANTOINE Edition de Boeck, apprentissage programmé avec test et corrigé

Traité de comptabilisation (Josephe ANTOINE, Rose-Marie DEHAN-MAROYE, Catherine

DENDAUW 2ème édition De boeck

www.becompta.be

www.bnb.be

www.cnc.be

www.cuy.be

www.Ipcf.be

www.moniteur.be

© - Tulay OZDEMIR 27

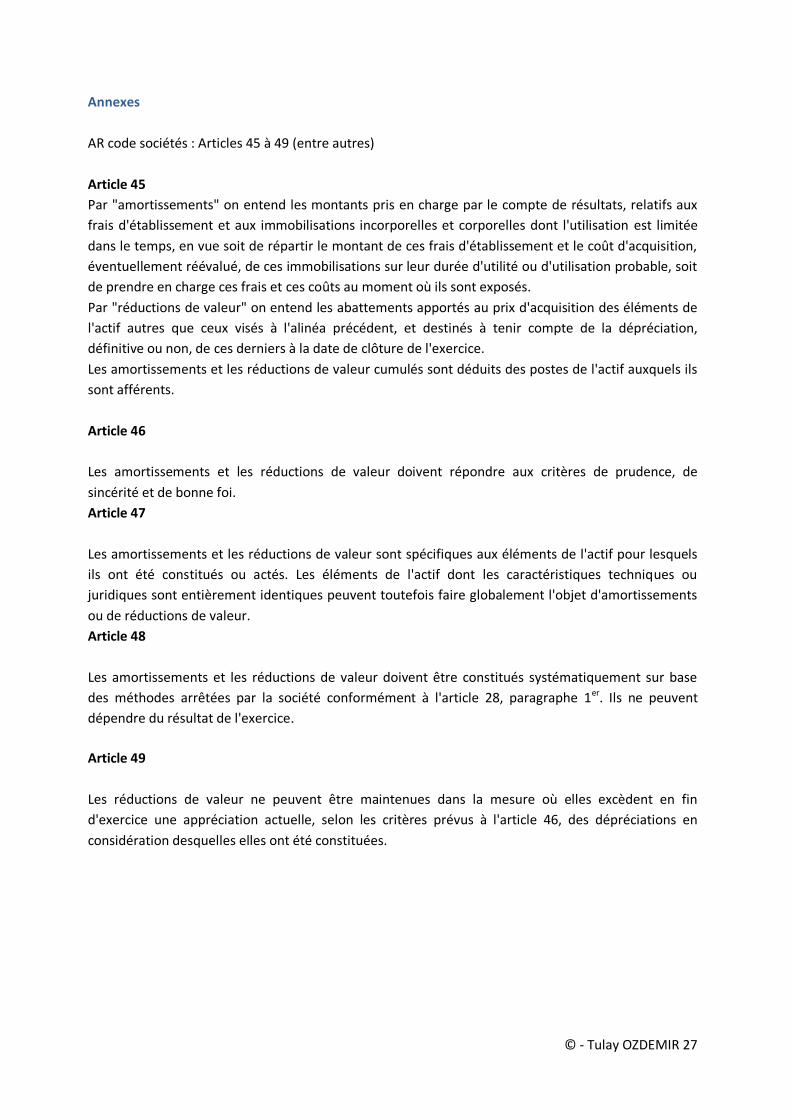

Annexes

AR code sociétés : Articles 45 à 49 (entre autres)

Article 45

Par "amortissements" on entend les montants pris en charge par le compte de résultats, relatifs aux

frais d'établissement et aux immobilisations incorporelles et corporelles dont l'utilisation est limitée

dans le temps, en vue soit de répartir le montant de ces frais d'établissement et le coût d'acquisition,

éventuellement réévalué, de ces immobilisations sur leur durée d'utilité ou d'utilisation probable, soit

de prendre en charge ces frais et ces coûts au moment où ils sont exposés.

Par "réductions de valeur" on entend les abattements apportés au prix d'acquisition des éléments de

l'actif autres que ceux visés à l'alinéa précédent, et destinés à tenir compte de la dépréciation,

définitive ou non, de ces derniers à la date de clôture de l'exercice.

Les amortissements et les réductions de valeur cumulés sont déduits des postes de l'actif auxquels ils

sont afférents.

Article 46

Les amortissements et les réductions de valeur doivent répondre aux critères de prudence, de

sincérité et de bonne foi.

Article 47

Les amortissements et les réductions de valeur sont spécifiques aux éléments de l'actif pour lesquels

ils ont été constitués ou actés. Les éléments de l'actif dont les caractéristiques techniques ou

juridiques sont entièrement identiques peuvent toutefois faire globalement l'objet d'amortissements

ou de réductions de valeur.

Article 48

Les amortissements et les réductions de valeur doivent être constitués systématiquement sur base

des méthodes arrêtées par la société conformément à l'article 28, paragraphe 1er. Ils ne peuvent

dépendre du résultat de l'exercice.

Article 49

Les réductions de valeur ne peuvent être maintenues dans la mesure où elles excèdent en fin

d'exercice une appréciation actuelle, selon les critères prévus à l'article 46, des dépréciations en

considération desquelles elles ont été constituées.

© - Tulay OZDEMIR 28

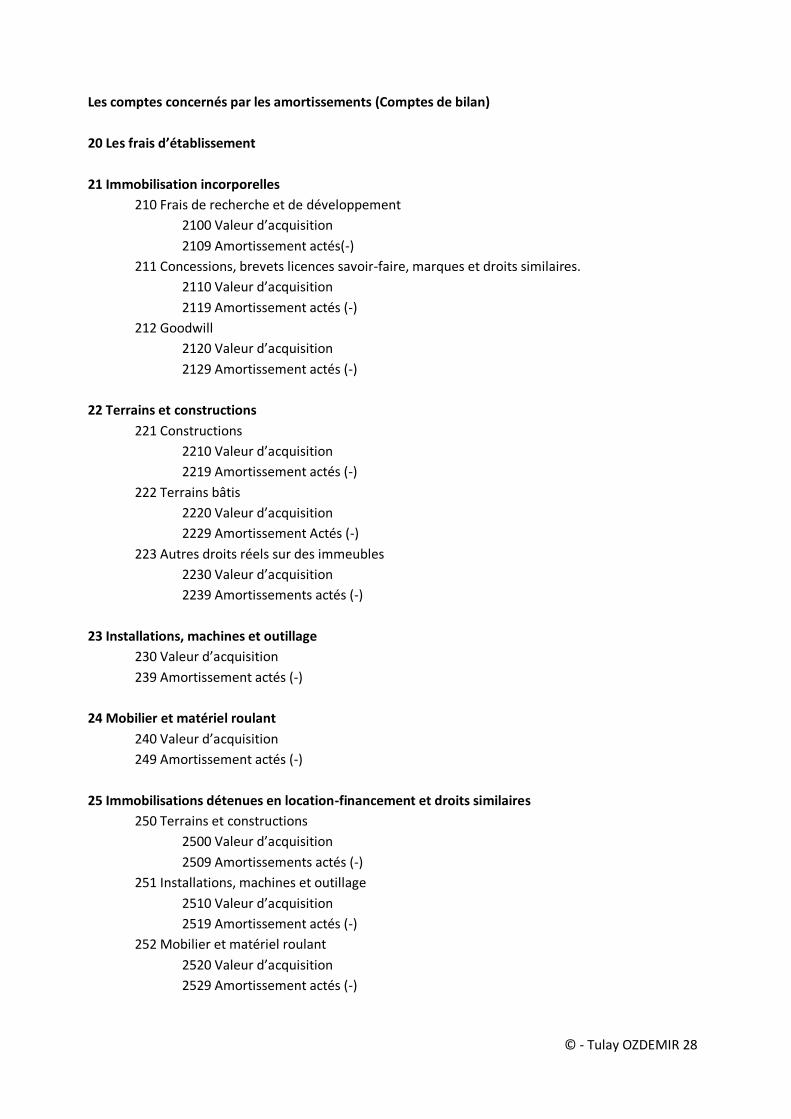

Les comptes concernés par les amortissements (Comptes de bilan)

20 Les frais d’établissement

21 Immobilisation incorporelles

210 Frais de recherche et de développement

2100 Valeur d’acquisition

2109 Amortissement actés(-)

211 Concessions, brevets licences savoir-faire, marques et droits similaires.

2110 Valeur d’acquisition

2119 Amortissement actés (-)

212 Goodwill

2120 Valeur d’acquisition

2129 Amortissement actés (-)

22 Terrains et constructions

221 Constructions

2210 Valeur d’acquisition

2219 Amortissement actés (-)

222 Terrains bâtis

2220 Valeur d’acquisition

2229 Amortissement Actés (-)

223 Autres droits réels sur des immeubles

2230 Valeur d’acquisition

2239 Amortissements actés (-)

23 Installations, machines et outillage

230 Valeur d’acquisition

239 Amortissement actés (-)

24 Mobilier et matériel roulant

240 Valeur d’acquisition

249 Amortissement actés (-)

25 Immobilisations détenues en location-financement et droits similaires

250 Terrains et constructions

2500 Valeur d’acquisition

2509 Amortissements actés (-)

251 Installations, machines et outillage

2510 Valeur d’acquisition

2519 Amortissement actés (-)

252 Mobilier et matériel roulant

2520 Valeur d’acquisition

2529 Amortissement actés (-)

© - Tulay OZDEMIR 29

26 Autres immobilisations corporelles

260 Valeur d’acquisition

269 Amortissements actés (-)

27 Immobilisations corporelles en cours et acomptes versés

270 Valeur d’acquisition

279 Amortissement actés (-)

12 Plus value de réévaluation

Les comptes concernés par les amortissements (Comptes de résultat)

63 Amortissement, réductions de valeur et provisions pour risques et charges

630 Dotations aux amortissements et aux réductions de valeur sur immobilisations

6300 Dotations aux amortissements sur frais d’établissement

6301 Dotations aux amortissements sur immobilisation incorporelles

6302 Dotations aux amortissements sur immobilisation corporelles

66 Charges exceptionnelles

660 Amortissements et réductions de valeur exceptionnels

6600 sur frais d’établissement (dotations)

6601 sur immobilisations incorporelles (dotations)

6602 sur immobilisations corporelles (dotations)

663 Moins-value sur réalisation d’actifs immobilisés

76 Produits exceptionnels

760 Reprises d’amortissement et de réductions de valeur

7600 Sur immobilisations incorporelles

7601 Sur immobilisations corporelles

763 Plus value sur réalisations d’actif immobilisé