leistungen in der reisebranche - wko.at das portal … · wie dieses handbuch jedoch ... steht am...

TRANSCRIPT

20020/200046420/93203 Seite 1

Leistungen in der Reisebranche

Umsatzsteuer in Österreich

und

Exkurs Deutschland

Wien, 2. Dezember 2016

Mag. Veronika Seitweger

20020/200046420/93203 Seite 2

Inhaltsverzeichnis

1. Wie werden Reiseleistungen umsatzsteuerrechtlich innerhalb der EU behandelt? .................. 7

1.1. Welche Auswirkungen hat die EuGH-Judikatur auf Österreich und Deutschland? ................... 8

1.2. Mit welchen Schwierigkeiten habe ich in der Reisebranche zu rechnen?................................. 9

2. Was bedeutet steuerbar, steuerpflichtig und steuerfrei? ......................................................... 10

3. Was muss ich in der Reisebranche beachten? ....................................................................... 11

3.1. Wie sind Reiseleistungen definiert?......................................................................................... 11

3.1.1. Wann bin ich als Vermittler tätig? ............................................................................................ 13

3.1.2. Wann bin ich als Besorger tätig? ............................................................................................. 14

3.1.2.1. Ist meine Besorgungsleistung margensteuerpflichtig? ............................................................ 15

3.1.2.2. Was sind Reisevorleistungen? ................................................................................................ 16

3.1.3. Wann bin ich als Eigenleister tätig? ......................................................................................... 17

3.2. Zusammenfassung .................................................................................................................. 17

4. Was muss ich beim B2B Geschäft beachten? ........................................................................ 18

4.1. Was bedeutet B2B? ................................................................................................................. 19

4.2. Wo bin ich im B2B Geschäft steuerpflichtig? ........................................................................... 20

4.2.1. Was ist die Generalnorm? ....................................................................................................... 20

4.2.1.1. Was bedeutet Reverse Charge System (RC)? ........................................................................ 21

4.2.1.2. Welche Meldepflichten muss ich beachten? ........................................................................... 23

4.2.2. Welche Leistungen sind wo steuerbar? ................................................................................... 24

4.3. Reiseleistungen in Deutschland .............................................................................................. 29

5. Was muss ich beim B2C Geschäft beachten? ........................................................................ 30

5.1. Was ist die Generalnorm? ....................................................................................................... 30

5.2. Wo versteuere ich meine B2C Umsätze? ................................................................................ 30

5.2.1. Exkurs: Deutschland – Vermittlung an Private (B2C) .............................................................. 34

6. Was muss ich bei Messen und Kongressen in Österreich beachten? .................................... 35

6.1. Wer ist Veranstalter? ............................................................................................................... 36

7. Welche ermäßigten Steuersätze gibt es für Reiseleistungen? ................................................ 37

8. Welcher Steuersatz ist auf Beherbergungsleistungen anzuwenden? ..................................... 38

8.1. Wie ermittle ich die Bemessungsgrundlagen für Halbpension und Vollpension? ................... 39

8.1.1. Aufteilung nach Preiskategorien .............................................................................................. 39

8.1.2. Aufteilung nach durchschnittlichen Umsätzen ......................................................................... 40

8.2. Was sind typische mit der Beherbergung verbundene Nebenleistungen? ............................. 41

9. Wie erhalte ich die Vorsteuer innerhalb der EU zurück? ......................................................... 42

9.1. Wann ist eine Vorsteuererstattung möglich? ........................................................................... 43

9.2. Welche Mindestangaben sind zu berücksichtigen?................................................................. 44

10. Beispiele für die Reisebranche ................................................................................................ 45

10.1. Bei welchen Umsätzen kommt es typischerweise zur Margenbesteuerung? ......................... 46

Beispiel 1: Pauschalreise B2C von österreichischem Veranstalter ...................................................... 47

Beispiel 2: Pauschalreise B2C in Deutschland von deutschem Veranstalter ....................................... 48

Beispiel 3: Pauschalreise B2C in Deutschland von österreichischem Veranstalter ............................. 49

20020/200046420/93203 Seite 3

Beispiel 4: Pauschalreise B2C im Drittland ........................................................................................... 51

Beispiel 5: Hotel B2C in Österreich ....................................................................................................... 52

10.2. Bei welchen Umsätzen kommt es typischerweise zur Einzelbesteuerung? ............................ 53

Beispiel 1: Hotel B2B in Deutschland ................................................................................................... 54

Beispiel 2: Hotel B2B in Österreich ....................................................................................................... 55

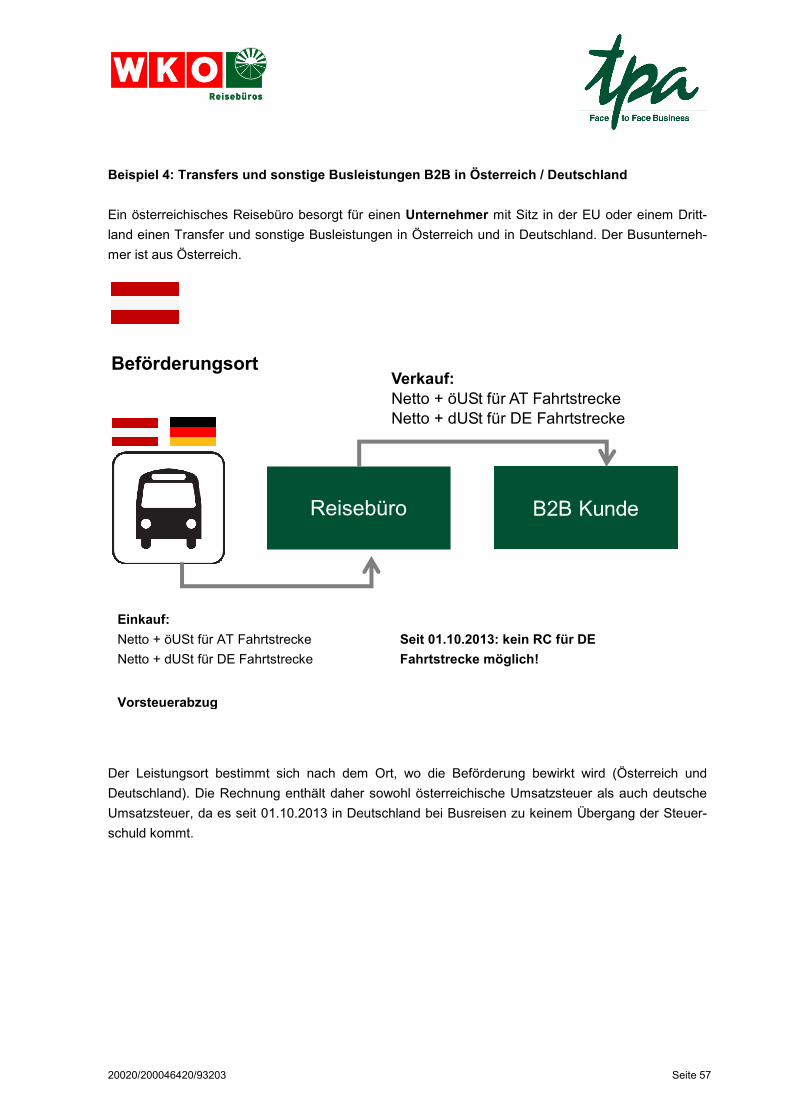

Beispiel 3: Transfer und sonstige Busleistungen B2B (Tickets, Travel Cards) in Deutschland ........... 56

Beispiel 4: Transfers und sonstige Busleistungen B2B in Österreich / Deutschland ............................ 57

Beispiel 5: Eintrittskarten B2B (Musical, Theater, Museum, etc.) in Deutschland ................................ 58

Beispiel 6: Eintrittskarten B2B (Musical, Theater, Museum, etc.) in Österreich ................................... 59

Beispiel 7: Reiseleiter für EU B2B Kunden ........................................................................................... 60

Beispiel 8: Reiseleiter für AT B2B Kunden ........................................................................................... 61

Beispiel 9: Reiseleiter für EU / Drittland B2B Kunden .......................................................................... 62

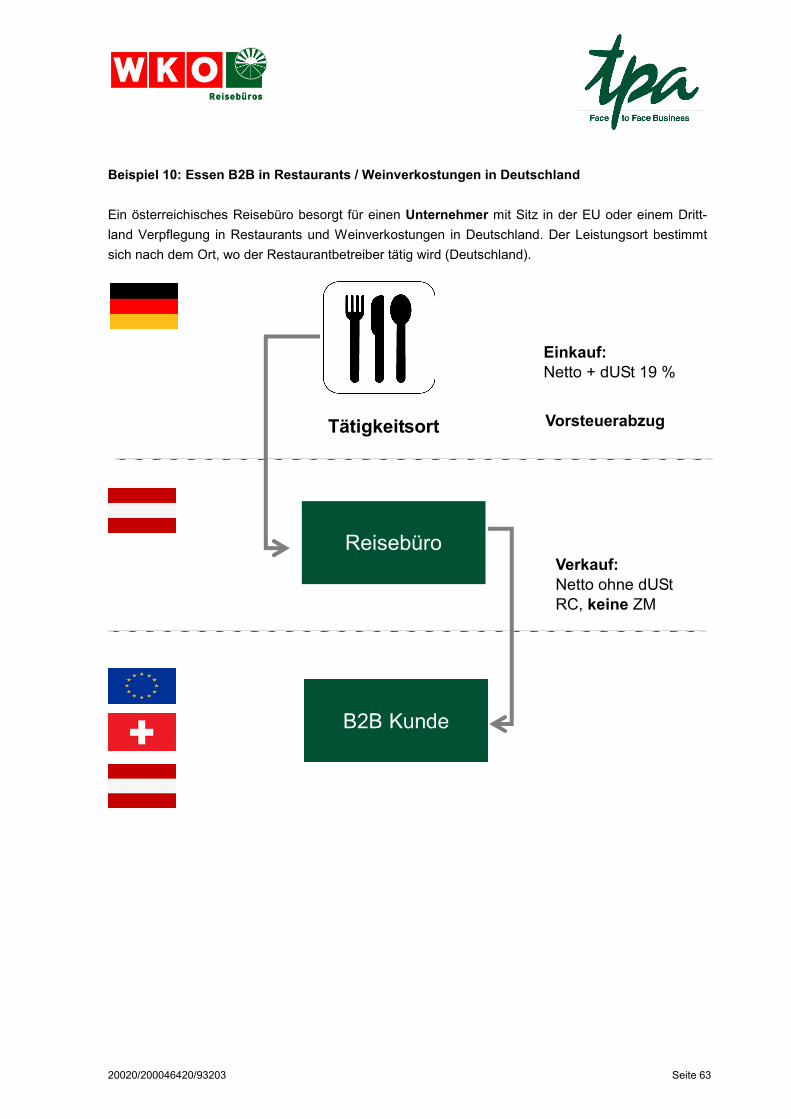

Beispiel 10: Essen B2B in Restaurants / Weinverkostungen in Deutschland ...................................... 63

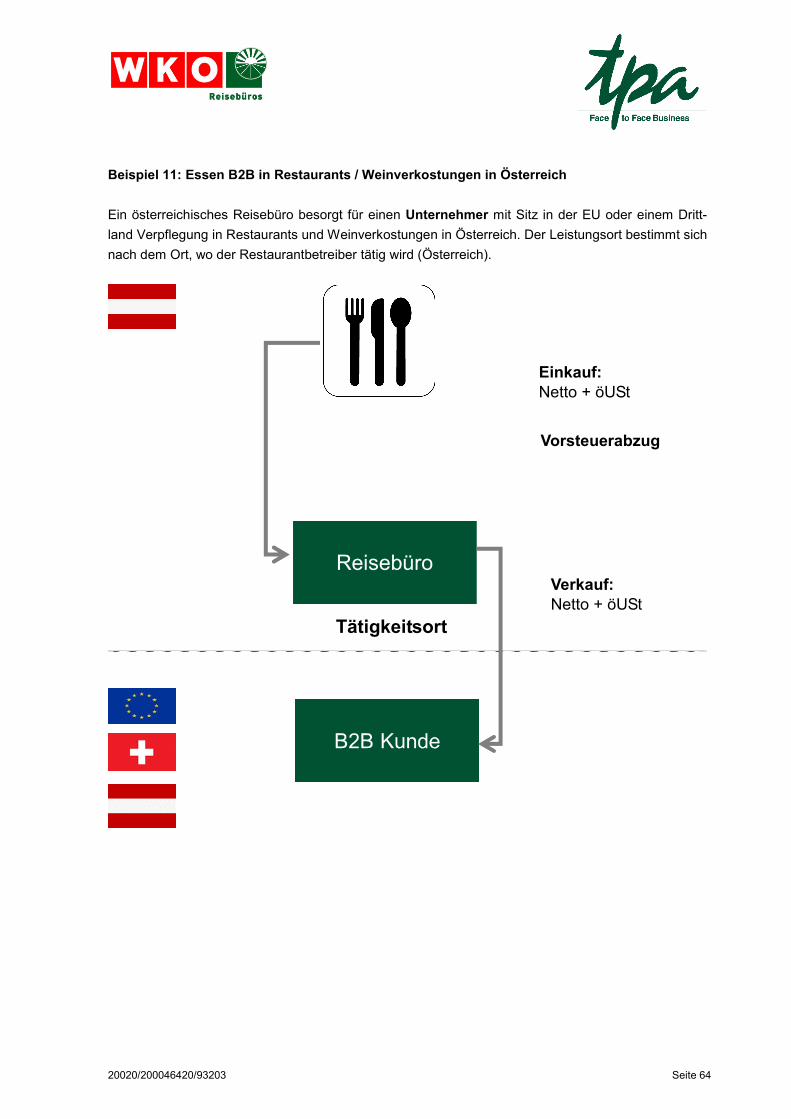

Beispiel 11: Essen B2B in Restaurants / Weinverkostungen in Österreich .......................................... 64

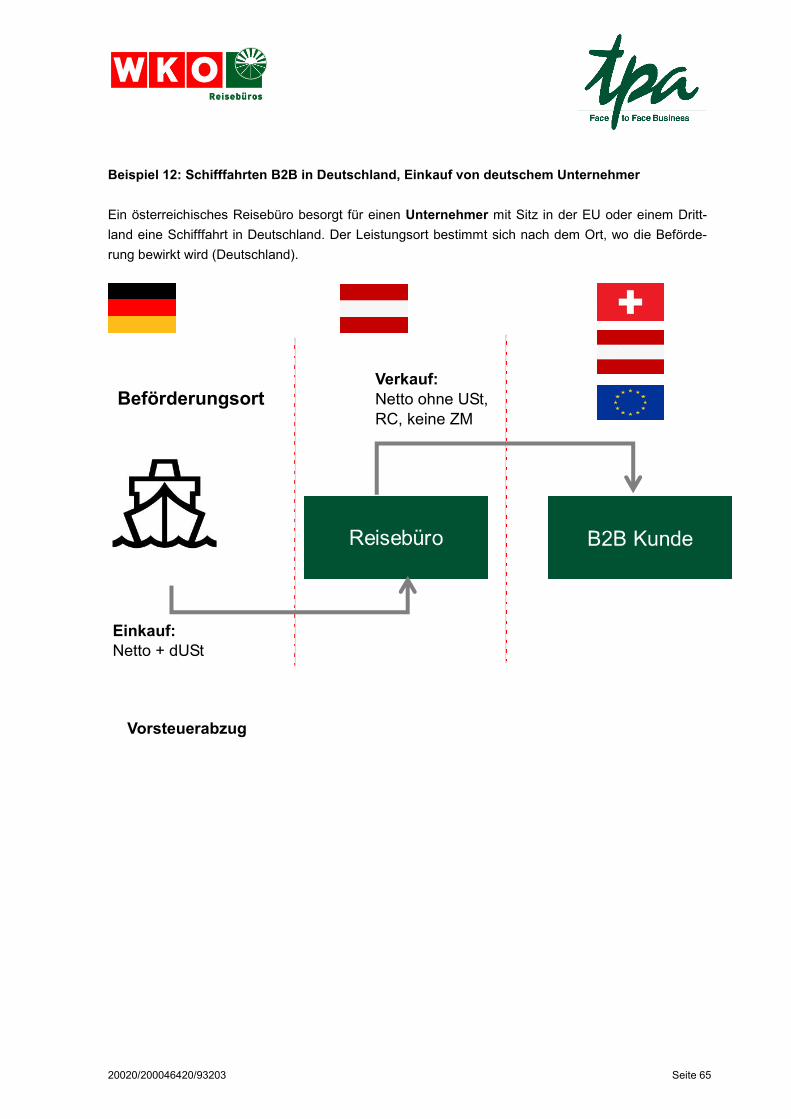

Beispiel 12: Schifffahrten B2B in Deutschland, Einkauf von deutschem Unternehmer ........................ 65

Beispiel 13: Schifffahrten B2B in Deutschland, Einkauf von nicht-deutschem Unternehmer ............... 66

Beispiel 14: Wellness Leistungen B2B in Deutschland ........................................................................ 67

Beispiel 15: Wellness Leistungen B2B in Österreich ............................................................................ 68

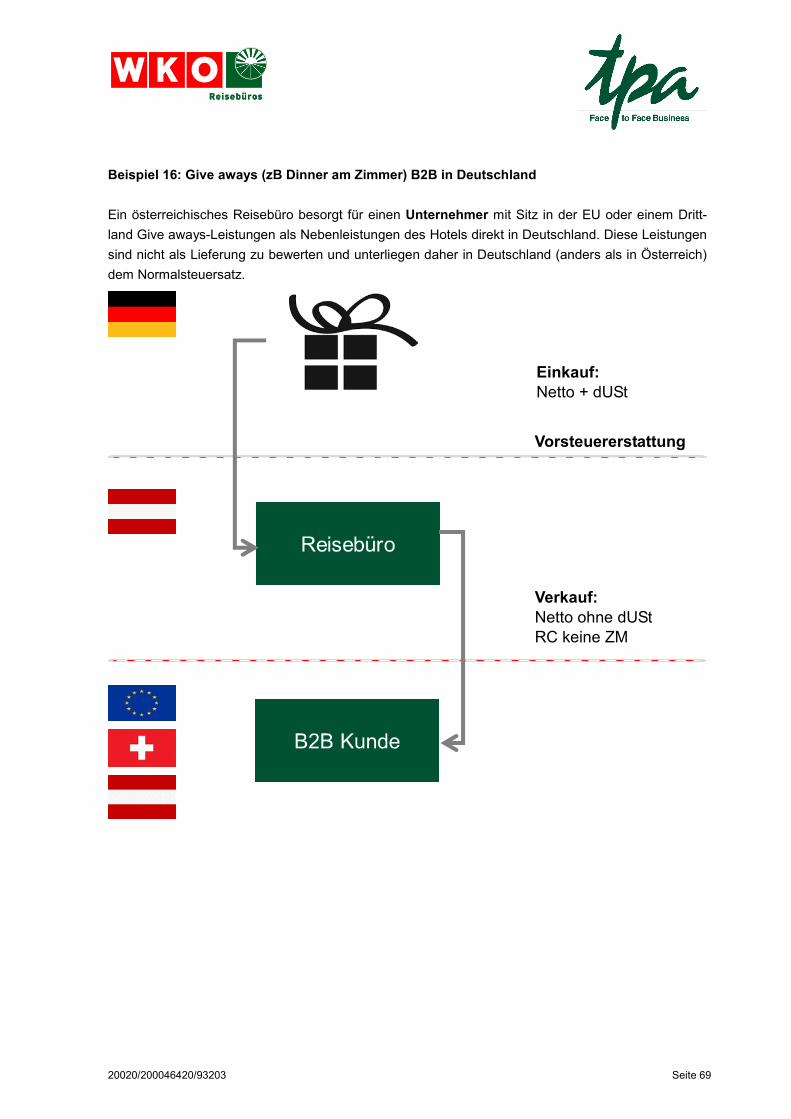

Beispiel 16: Give aways (zB Dinner am Zimmer) B2B in Deutschland................................................. 69

Beispiel 17: Give aways (zB Dinner am Zimmer) B2B in Österreich .................................................... 70

Beispiel 18: Seilbahnfahrten B2B in Deutschland ................................................................................. 71

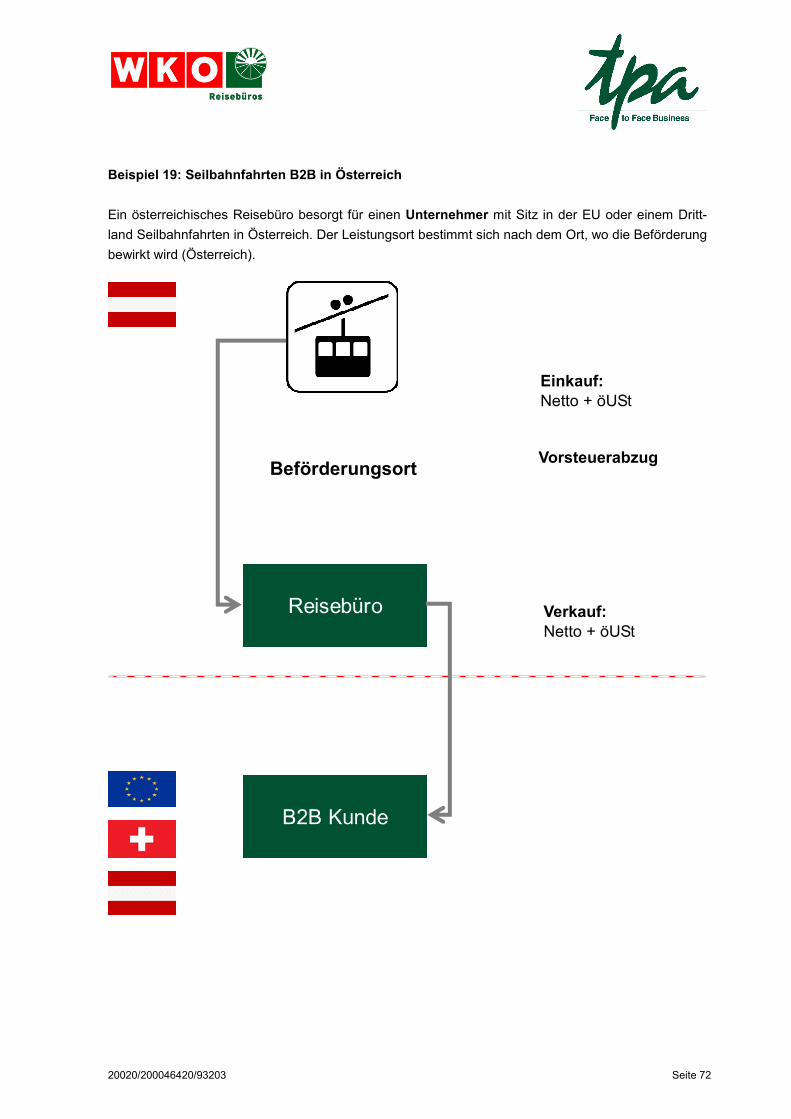

Beispiel 19: Seilbahnfahrten B2B in Österreich .................................................................................... 72

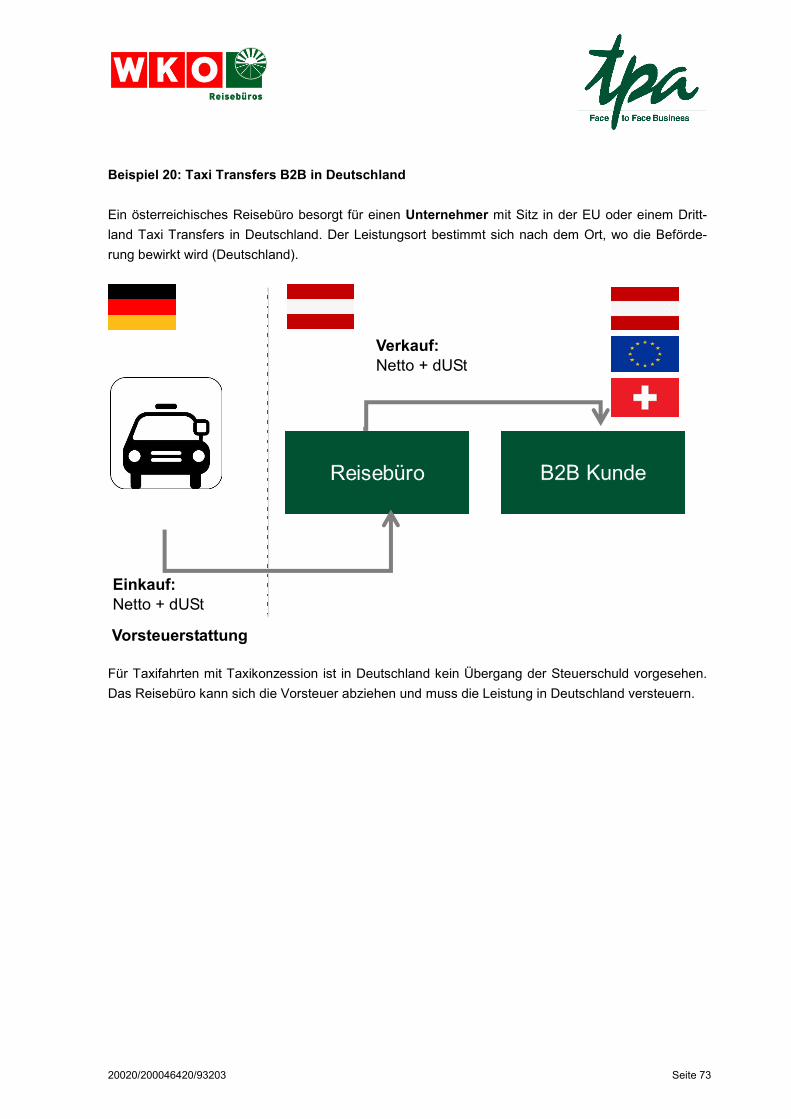

Beispiel 20: Taxi Transfers B2B in Deutschland ................................................................................... 73

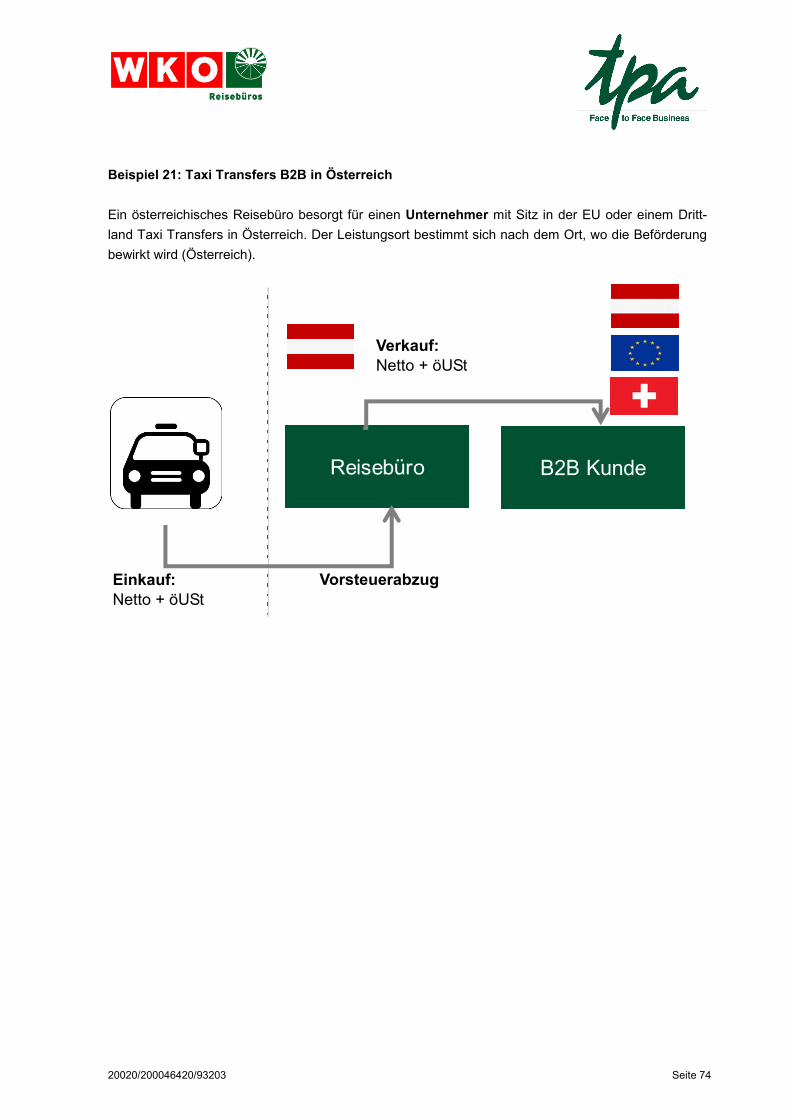

Beispiel 21: Taxi Transfers B2B in Österreich ...................................................................................... 74

Beispiel 22: Seminarleistungen (nur Raummiete, Beamer) B2B in Deutschland ................................. 75

Beispiel 23: Seminarleistungen (nur Raummiete, Beamer) B2B in Österreich .................................... 76

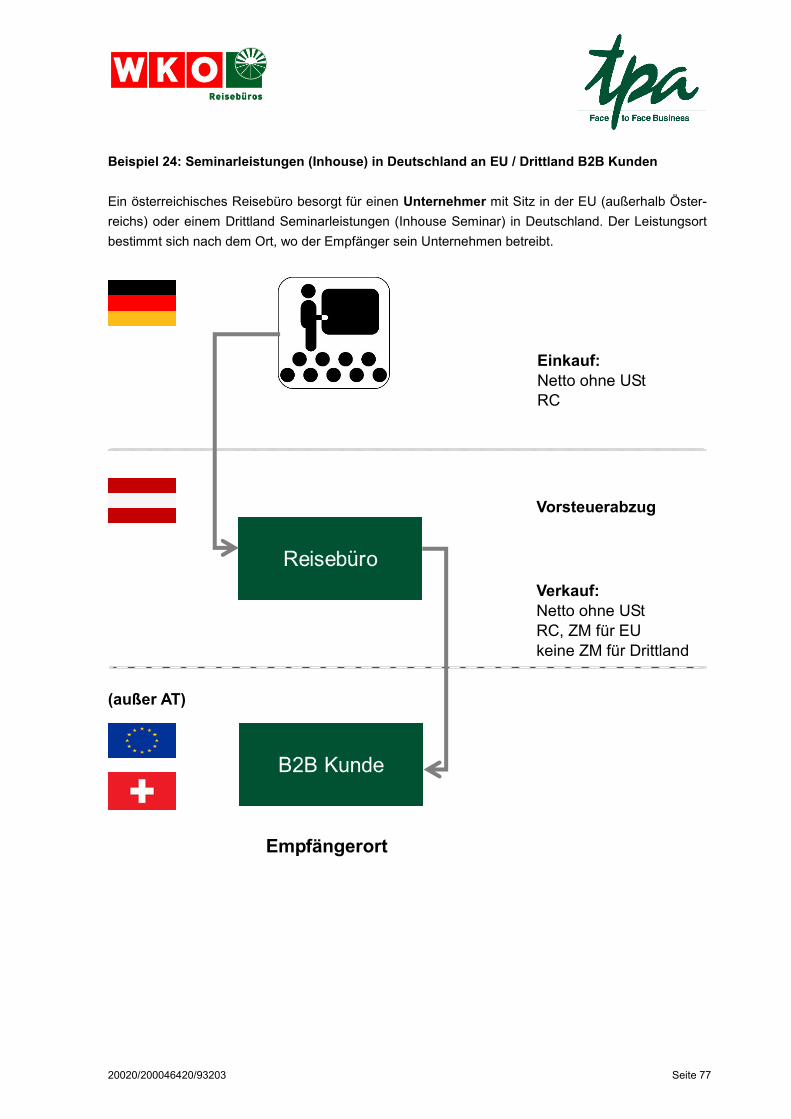

Beispiel 24: Seminarleistungen (Inhouse) in Deutschland an EU / Drittland B2B Kunden .................. 77

Beispiel 25: Seminarleistungen (Inhouse) in Deutschland an AT B2B Kunden ................................... 78

Beispiel 26: Seminarleistungen (Inhouse) in Österreich an EU / Drittland B2B Kunden ...................... 79

Beispiel 27: Kutschenfahrten B2B in Deutschland................................................................................ 80

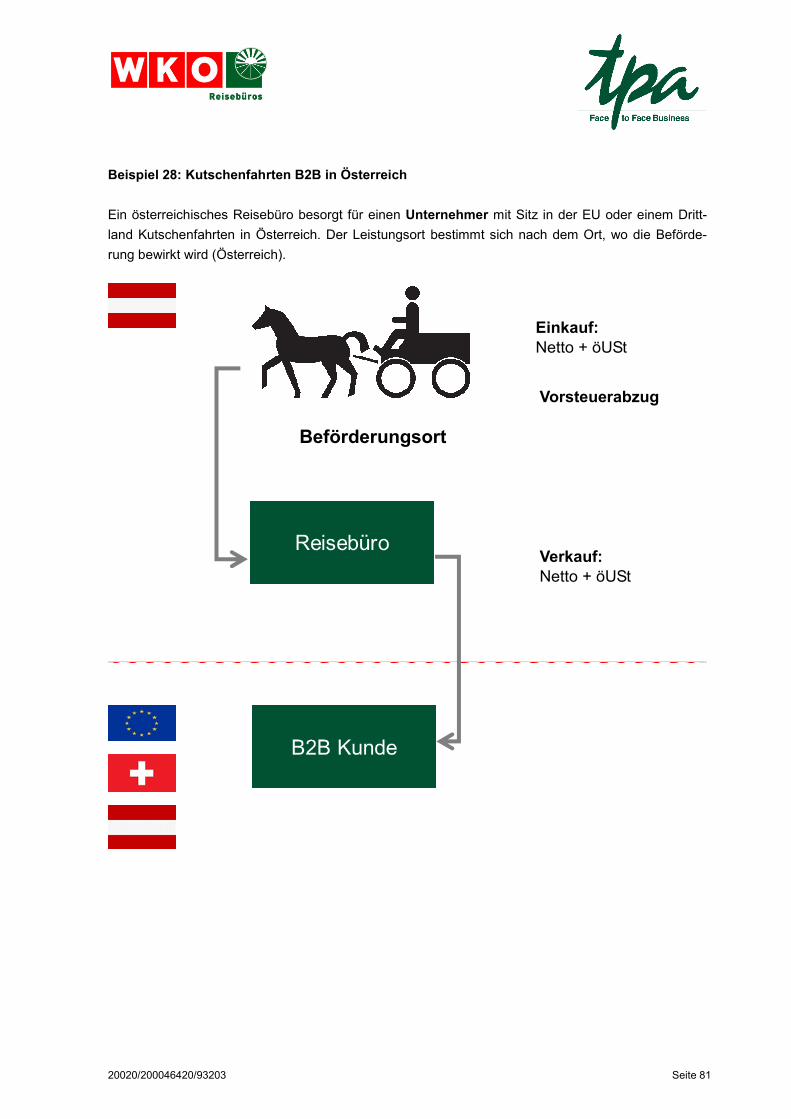

Beispiel 28: Kutschenfahrten B2B in Österreich ................................................................................... 81

Beispiel 29: Diverse Reiseleistungen aus Mitgliedstaaten mit Margenbesteuerung B2B .................... 82

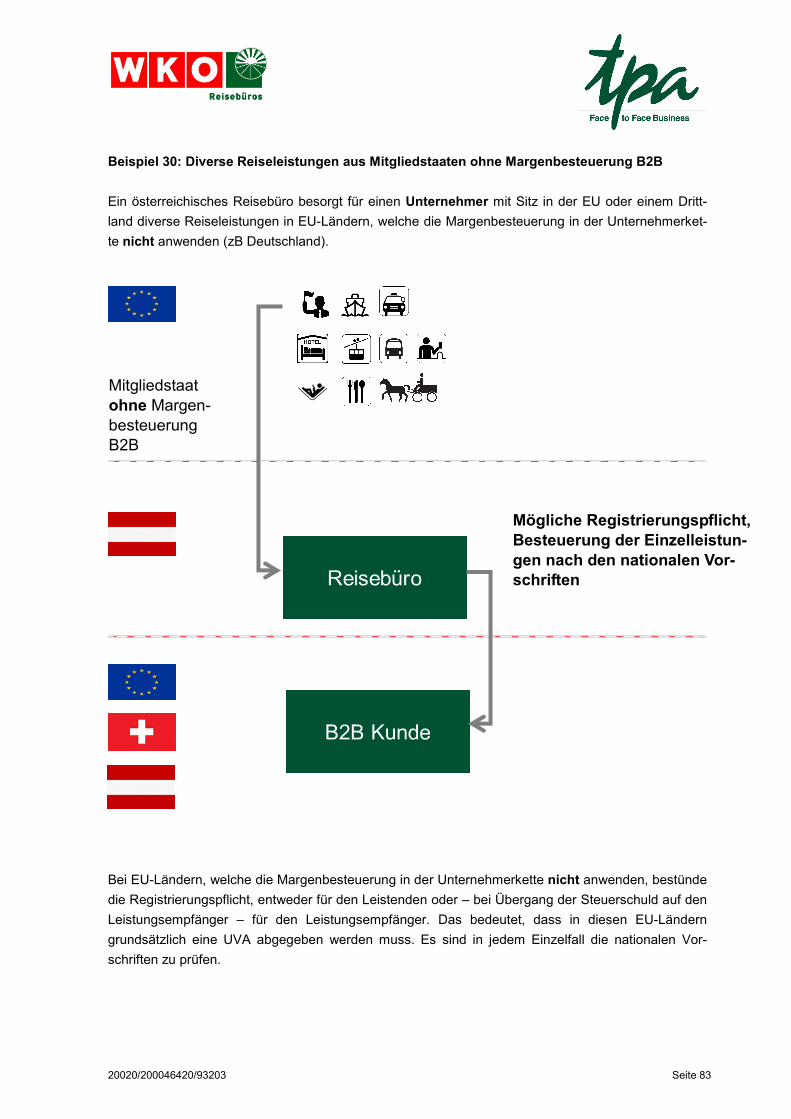

Beispiel 30: Diverse Reiseleistungen aus Mitgliedstaaten ohne Margenbesteuerung B2B ................. 83

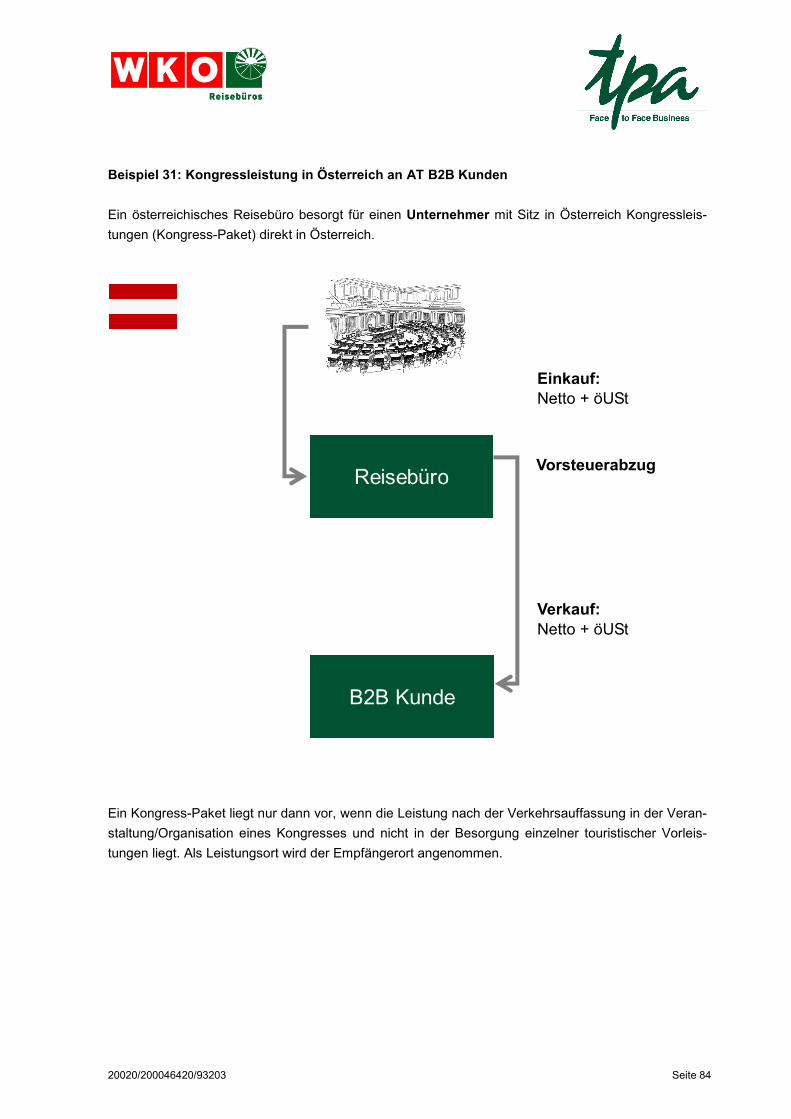

Beispiel 31: Kongressleistung in Österreich an AT B2B Kunden ......................................................... 84

Beispiel 32: Kongressleistung in Österreich an EU B2B Kunden ......................................................... 85

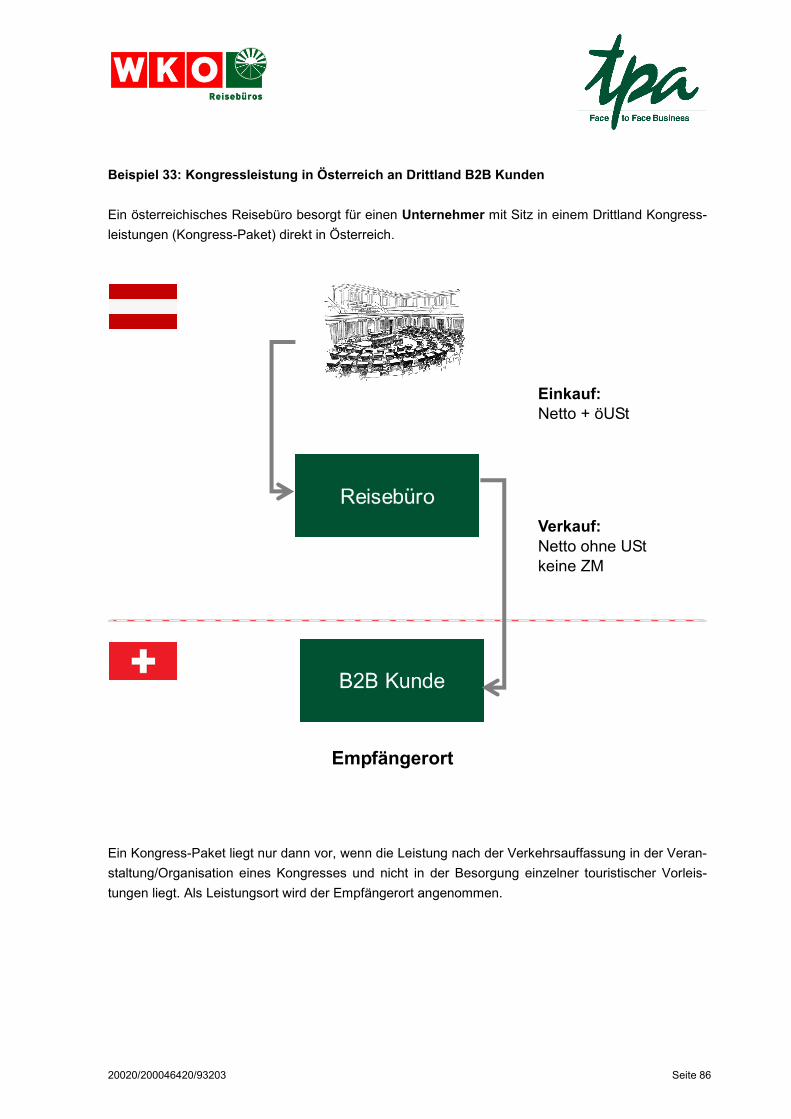

Beispiel 33: Kongressleistung in Österreich an Drittland B2B Kunden ................................................ 86

Beispiel 34: Kongressleistung in EU an EU B2B Kunden ..................................................................... 87

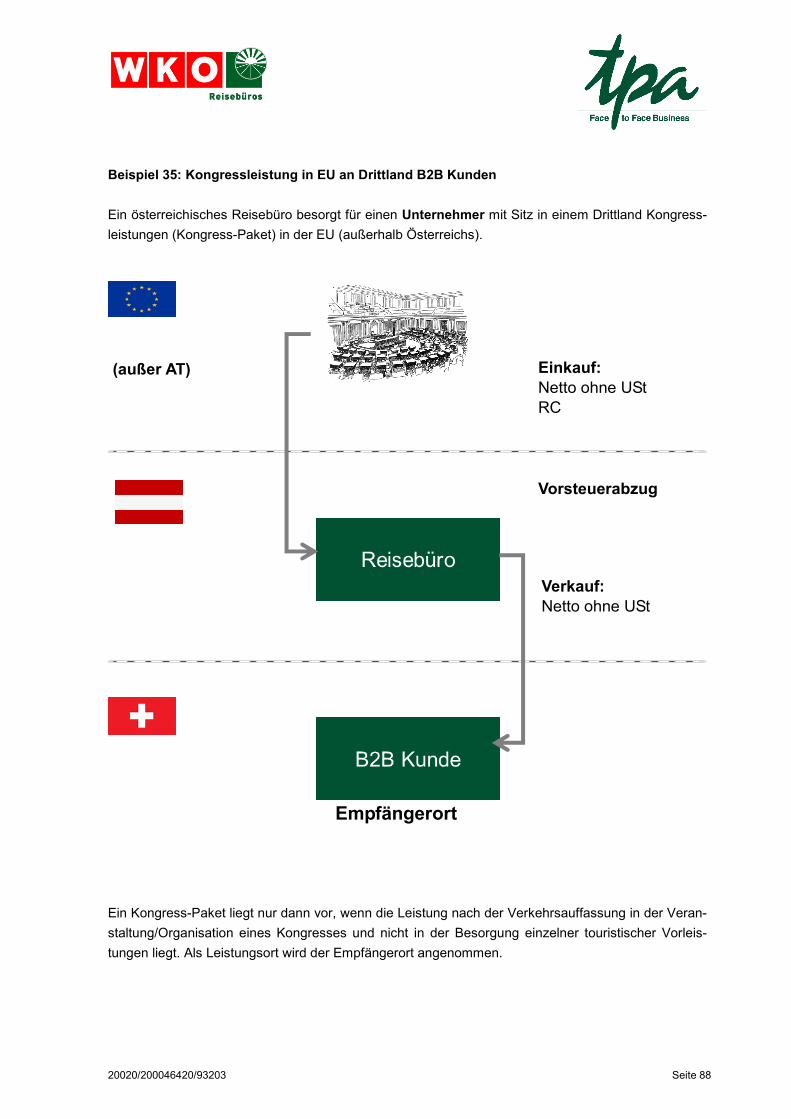

Beispiel 35: Kongressleistung in EU an Drittland B2B Kunden ............................................................ 88

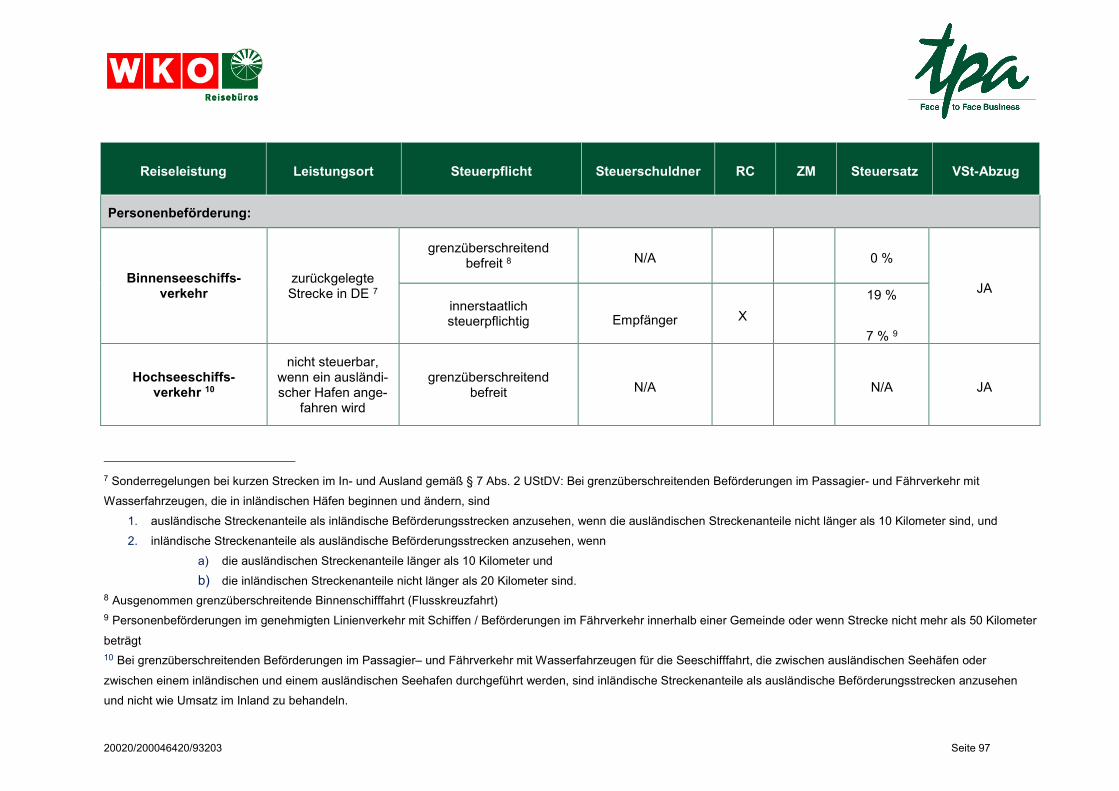

Anhang I: Überblick über die Reiseleistungen in Österreich ................................................................. 89

Anhang II: Überblick über die Reiseleistungen in Deutschland ............................................................. 94

20020/200046420/93203 Seite 4

Abkürzungsverzeichnis

B2B ............................. Business to Business

B2C ............................ Business to Customer

bzw ............................. beziehungsweise

D ................................. Deutschland

etc. .............................. et cetera

EU .............................. Europäische Union

EuGH ......................... Europäischer Gerichtshof

EUR ............................ Euro

idR .............................. in der Regel

ig ................................. innergemeinschaftlich

iHv .............................. in Höhe von

iZm ............................. im Zusammenhang mit

RC .............................. Reverse Charge

ua ............................... unter anderem

UID-Nummer .............. Umsatzsteuer-Identifikationsnummer

USt ............................. Umsatzsteuer

UStG ........................... Umsatzsteuergesetz

vgl ............................... vergleiche

zB ............................... zum Beispiel

ZM ............................. Zusammenfassende Meldung

20020/200046420/93203 Seite 5

Vorwort

Die Reisebranche ist seit vielen Jahren gewohnt, dass ihr Engagement keine Grenzen kennt. Das gilt

sowohl für ihre Kunden als auch ihre Angebote, die Destinationen der ganzen Welt beinhalten.

Aufgrund ihres „grenzenlosen“ Engagements hat sich die Reisebranche jedoch auch tagtäglich mit

einer Vielzahl an unterschiedlichen Regelungen und Rechtssystemen in den einzelnen Ländern zu

befassen. Das gilt grundsätzlich auch für das Steuerrecht.

Gerade die Umsatzsteuer sorgt in der Praxis der Reisebranche immer wieder für Aufregung und

Kopfzerbrechen, und das obwohl innerhalb der 28 – in Zukunft 27 – Mitgliedstaaten der EU aufgrund

der Mehrwertsteuersystemrichtlinie eigentlich eine einheitliche Vorgangsweise gegeben sein sollte.

Wie dieses Handbuch jedoch zeigen wird, gilt genau das derzeit in keinster Weise für die Reisebran-

che. Vielmehr ist die Reisebranche trotz Harmonisierung aufgrund der unterschiedlichen nationalen

Interpretationen sowie der sich verändernden Verwaltungspraxis noch immer mit einer Vielzahl an

unterschiedlichen Gesetzgebungen und Verwaltungspraxen in den einzelnen Ländern konfrontiert.

In der Praxis zeigt sich oft, dass sich die österreichische Reisebranche aufgrund des geschäftlichen

Usus und der Komplexität der Rechtslage über viele Jahre ihrer Pflichten sowohl im Inland als auch

im Ausland nicht bewusst war und aktuell nicht nur vor dem Problem der richtigen Durchführung,

sondern auch mit einem Bürokratismus konfrontiert ist, der die täglichen Kapazitäten oft übersteigt.

Falsche Kalkulationen bringen dabei oft enorme finanzielle Belastungen mit sich.

Durch die Medien ist zudem bekannt, dass die Staatskassen mehr Steuereinnahmen hereinspülen

wollen und das soll nicht nur durch neue Steuergesetze erreicht werden, sondern auch durch bisher

nicht exekutierte (umsatz)steuerliche Pflichten von Ausländern. Der Fiskus vieler Länder sieht hier

noch eine große Möglichkeit seine Steuereinnahmen zu erhöhen. Von dieser Tendenz bleibt auch die

Reisebranche nicht verschont.

Das vorliegende Handbuch soll dabei helfen, umsatzsteuerliche Fehlbeurteilungen zu vermeiden,

indem es die Grundzüge darstellt und einige häufige Praxisbeispiele kommentiert. Dies deckt jedoch

nur einen Teil der in der Praxis vorkommenden Geschäftsfälle ab und kann die Beratung eines fach-

kundigen nationalen Steuerrechtskundigen in der Reisebranche keinesfalls ersetzen.

2. Dezember 2016

Veronika Seitweger

Magdalena Kutis

20020/200046420/93203 Seite 6

DISCLAIMER

� Die im vorliegenden Handbuch enthaltenen Informationen betreffen die aktuelle Rechtslage

und steuerliche Praxis in Österreich und Deutschland (Stand vom 2. Dezember 2016).

� Die Judikatur und Gesetzeslage kann sich im Zeitablauf ändern und daraus sich eine andere

steuerliche Beurteilung ergeben.

� Das vorliegende Handbuch baut auf der Annahme auf, dass das österreichische Reisebüro

ordnungsgemäß in Österreich gegründet worden ist, in Österreich ansässig ist und keine

feste Niederlassung im jeweiligen anderen Land betreibt.

� Die im vorliegenden Handbuch enthaltenen Informationen weisen einen allgemeinen Charak-

ter auf. Die Beratung eines fachkundigen, nationalen Steuerrechtskundigen wird dadurch

keinesfalls ersetzt. Wir weisen darauf hin, dass jeder konkrete Einzelfall separat zu prüfen

ist.

� Die rechtlichen Aspekte werden im vorliegenden Handbuch nicht abgedeckt.

� Die im vorliegenden Handbuch enthaltenen Aussagen betreffend die unterschiedlichen EU-

Länder (ausgenommen Österreich und Deutschland) und Drittland sind beispielhaft und ge-

hen insbesondere nicht auf die mögliche Spezialvorschriften in den jeweiligen Ländern ein.

20020/200046420/93203 Seite 7

1. Wie werden Reiseleistungen umsatzsteuerrechtlich innerhalb der EU be-handelt?

Grundsätzlich sieht die Mehrwertsteuersystemrichtlinie, die alle Staaten der EU zu beachten haben,

vor, dass Reiseleistungen der Margenbesteuerung unterliegen. Die Bemessungsgrundlage ist die

Marge, also die Differenz zwischen eingekauften Reiseleistungen inklusive Umsatzsteuer und dem

Bruttoverkaufspreis, wobei mehrere erbrachte Leistungen im Rahmen einer Reise als eine einheitli-

che Leistung gelten und der Leistungsort stets der Sitz des leistenden Unternehmers ist. Ziele dieser

Sonderregelungen sind einerseits eine Vereinfachung der Mehrwertsteuervorschriften und anderer-

seits eine gerechte Verteilung der Mehrwertsteuereinnahmen zwischen den Mitgliedstaaten.

Die Sonderregelungen für Reiseleistungen sind in der Praxis jedoch vor allem dadurch gekennzeich-

net, dass wesentliche Begriffe mangels Einigkeit zwischen den Mitgliedstaaten nicht definiert sondern

durch die Mitgliedstaaten erst ausgelegt wurden. Dies hatte zur Folge, dass einige Mitgliedstaaten die

Margenbesteuerung auch innerhalb der Unternehmerkette anwendeten, während die meisten ande-

ren Mitgliedstaaten, darunter auch Österreich und Deutschland, die Margenbesteuerung nur bei der

Erbringung von besorgten Reiseleistungen an Nichtunternehmer anwendeten und Reiseleistungen an

Unternehmer als Einzelleistungen beurteilten. In Ungarn hat man sogar einen ganz anderen Weg

gewählt und Leistungen an Unternehmer als komplexe – der Generalnorm unterliegende – Leistung

beurteilt. Damit konnten sich bei grenzüberschreitenden Umsätzen je nach Konstellation Doppel-

oder Nichtbesteuerungen ergeben.

Wie eine Mehrzahl der Mitgliedstaaten war auch die EU-Kommission der Auffassung, dass die Son-

derregelung für Reisebüros nur beim Reiseverkauf an Reisende anwendbar wäre und erhob daher

am 27.01.2011 Vertragsverletzungsklagen gegen acht EU-Mitgliedstaaten, namentlich Polen, Italien,

Tschechische Republik, Griechenland, Frankreich, Finnland, Portugal und Spanien, wegen Nichterfül-

lung ihrer Verpflichtung aus der Richtlinie über das gemeinsame Mehrwertsteuersystem.

Entgegen der Auffassung der EU-Kommission judizierte der EuGH jedoch in seinem Urteil vom

26.09.2013, dass die Margensteuerregelung für Reisebüros nach der derzeitigen EU-

Richtlinienbestimmung nicht auf den Verkauf von Reisen an Reisende beschränkt ist, sondern für

Verkäufe an jeden Kunden gilt, daher auch im B2B-Bereich in der Unternehmerkette (Kundenmaxi-

me). Weiters hat der EuGH in seinem Urteil entschieden, dass eine pauschale Ermittlung der Marge

nicht zulässig ist. Bemessungsgrundlage ist somit die Differenz zwischen dem Reisepreis und den

Reisevorleistungen, die abhängig davon, ob die Reiseleistung im EU-Gebiet oder im Drittland er-

bracht wird, mit 20 % bzw. 0 % zu versteuern sind.

20020/200046420/93203 Seite 8

1.1. Welche Auswirkungen hat die EuGH-Judikatur auf Österreich und Deutschland?

Aufgrund der EuGH-Judikatur bestand in Österreich Handlungsbedarf und zwar einerseits im Bereich

der pauschalen Besteuerung von Reiseleistungen und andererseits bei der Anwendung der Margen-

besteuerung in der Unternehmerkette. Obwohl eine pauschale Besteuerung der Bemessungsgrund-

lage im österreichischen Umsatzsteuergesetz ohnehin nicht unmittelbar vorgesehen ist, ist in den

Umsatzsteuerrichtlinien eine pauschale Margenermittlung mit 10 % aus Gründen der Verwaltungs-

vereinfachung bis dato weiterhin möglich.

Bezüglich der Anwendung der Margenbesteuerung auch in der Unternehmerkette sah sich Österreich

hingegen aufgrund der EuGH Judikatur dazu gezwungen, die unionsrechtswidrigen Bestimmungen

des Umsatzsteuergesetzes zu ändern. Die aktuelle Fassung des § 23 UStG 1994 sieht daher vor,

dass neben B2C-Umsätzen auch Umsätze zwischen Reiseveranstaltern und Reisebüros unter die

Margenbesteuerung fallen, wenn am Ende der Leistungskette ein Nichtunternehmer Empfänger der

Reiseleistung ist. Steht am Ende der Leistungskette hingegen ein Unternehmer, der die Reiseleistung

für sein Unternehmen empfängt, so wird auch weiterhin die Margenbesteuerung in der Unternehmer-

kette nicht angewendet.

In Zukunft wird daher genau zu prüfen sein, wer letztendlich Konsument der Reiseleistung ist, wobei

bei Kongressleistungen gemäß erläuternden Bemerkungen davon ausgegangen werden kann, dass

es sich um Leistungen handelt, welche für das Unternehmen des Leistungsempfängers erbracht wer-

den. Obwohl der EuGH die Kundenmaxime grundsätzlich ohne Einschränkungen verlangt, scheint die

derzeitige österreichische Lösung im System des Umsatzsteuerrechts gerechtfertigt, weil einem Un-

ternehmer, wie etwa einem Kongressteilnehmer, der Vorsteuerabzug möglich sein muss.

Deutschland hat es im Gegensatz zu Österreich bisher versäumt, seine Rechtsvorschriften mit dem

EU-Recht in Einklang zu bringen, weshalb die Europäische Kommission beschlossen hat, Deutsch-

land vor dem EuGH wegen Nichtumsetzung des EuGH-Urteils vom 26.09.2013, C-189/11, zu klagen.

Somit gilt in Deutschland die Margensteuer derzeit weiterhin nur für B2C-Umsätze. Die deutschen

Behörden gestatten den Reisebüros darüber hinaus weiterhin, für alle Pauschalreisen, die sie wäh-

rend eines Steuerzeitraums erbringen, eine einzige Gewinnmarge anzusetzen.

Aufgrund der noch anhängigen Klage der EU-Kommission gegen Deutschland, hat sich der österrei-

chische Gesetzgeber dazu entschlossen, die weitere Entwicklung in Deutschland vorerst abzuwarten

und gemäß Entwurf zum Abgabenänderungsgesetz 2016 das Inkrafttreten vom 1. Jänner 2017 auf

1. Mai 2019 verschoben. Die Beschlussfassung wird für den 14. Dezember 2016 erwartet. Damit

bleibt es vorerst in Österreich – ebenso wie in Deutschland – bei der derzeitigen Regelung, wonach

die Margenbesteuerung nur beim Verkauf von Reiseleistungen an Nichtunternehmer anwendbar ist.

20020/200046420/93203 Seite 9

1.2. Mit welchen Schwierigkeiten habe ich in der Reisebranche zu rechnen?

Während von der Finanzverwaltung in Österreich und Deutschland derzeit weiterhin die Auffassung

vertreten wird, dass in der Unternehmerkette die Besteuerung der Einzelleistungen gemäß den all-

gemeinen Regeln des Umsatzsteuerrechts vorzunehmen ist, haben zahlreiche andere Mitgliedstaa-

ten die Vorgaben des EuGH bereits umgesetzt und ihr nationales Recht dahingehend geändert, dass

unabhängig vom Leistungsempfänger sämtliche Reiseleistungen der Margenbesteuerung unterlie-

gen. Im Detail weisen die einzelnen nationalen Bestimmungen jedoch immer noch zahlreiche Feinhei-

ten und Unterscheide auf, weshalb eine einheitliche umsatzsteuerliche Behandlung von Reiseleistun-

gen weiterhin nicht gegeben ist.

Aufgrund der unterschiedlichen Regelungen in den einzelnen Mitgliedstaaten kann es für eine Reise,

die innerhalb der EU an Unternehmer verkauft wird, somit zur Umsatzsteuerpflicht in verschiedenen

Ländern kommen. Zusätzlich ist bei Nichtanwendung der Margensteuer im B2B-Bereich zu beurtei-

len, ob die Steuerschuld den Leistenden oder den Leistungsempfänger trifft. Dass darüber hinaus

noch unterschiedliche Steuerbefreiungen sowie Umsatzsteuersätze zu berücksichtigen sind, sei nur

am Rande erwähnt. Der deutsche Bundesfinanzhof hat sich schon in mehreren Entscheidungen mit

der Frage der Einheitlichkeit der Leistung befasst, aber es ist noch keine eindeutige Linie zu erken-

nen.

Der obige Abriss zeigt, wie schwierig die richtige umsatzsteuerliche Behandlung von Reiseleistungen

ist. Zusätzlich ist zu beachten, dass bei Nichtbeachtung der unterschiedlichen nationalen Vorschriften

auch ein Finanzstrafverfahren mit sehr unangenehmen Folgen drohen kann.

In der Praxis zeigt sich immer wieder wie schwierig das ist, wobei eine Fehlbeurteilung teilweise zu

weitreichenden Konsequenzen führt. Als Beispiel sind hier etwa Busreiseunternehmer zu nennen, die

in der Vergangenheit ihre Fahrt in bestimmte EU-Länder nicht fortsetzen konnten bzw. nur unter sehr

erschwerten Bedingungen.

Um Missverständnissen vorzubeugen möchten wir darauf hinweisen, dass die obigen Ausfüh-

rungen zwar die Probleme der Praxis aufzeigen sollen, der Unternehmer jedoch dennoch so-

wohl sämtliche nationale umsatzsteuerliche Vorschriften in Österreich als auch die umsatz-

steuerlichen Vorschriften aller anderen Staaten einzuhalten hat.

20020/200046420/93203 Seite 10

2. Was bedeutet steuerbar, steuerpflichtig und steuerfrei?

� Steuerbar

Leistung unterliegt dem österreichischen UStG; Weitere Prüfung: steuerfrei oder steuerpflichtig

Beispiel: Es wird ein österreichisches Hotelzimmer verkauft.

� Nicht steuerbar

Leistung unterliegt nicht dem österreichischen UStG (Hotel befindet sich nicht in Österreich). Kommt

man zum Schluss, dass keine Steuerpflicht in Österreich gegeben ist, ist zu prüfen, ob nicht in einem

anderen Staat die Leistung steuerbar und gegebenenfalls steuerpflichtig ist. Weitere Prüfung ent-

sprechend den Gesetzen des jeweiligen Staates sind erforderlich. Es kann eine allfällige Steuerpflicht

im Ausland vorliegen.

Beispiel: Von einem österreichischen Veranstalter wird eine Reise mit Hotel in Deutschland

und Busreise von Wien nach München an ein österreichisches Reisebüro verkauft. Sowohl

das Hotel als auch die anteilige Strecke sind in Deutschland steuerbar und steuerpflichtig.

Aufgrund der Ausländereigenschaft des Veranstalters in Deutschland geht die Steuerschuld

für das Hotel auf den Leistungsempfänger, das ist das österreichische Reisebüro, über. Es

wird davon ausgegangen, dass keine Vermittlung vorliegt. Für Busreisen ist in Deutschland

seit 01.10.2013 das Reverse Charge System nicht mehr anwendbar, weshalb der österrei-

chische Veranstalter die Umsatzsteuer in Deutschland schuldet.

� Steuerpflichtig

Leistung ist mit österreichischer Umsatzsteuer belastet.

� Steuerfrei

Diverse, im UStG 1994 taxativ aufgezählte, Umsätze dürfen steuerfrei behandelt werden.

� Echt steuerfrei

Trotz Steuerfreiheit der Leistung steht ein Vorsteuerabzug im Zusammenhang mit der Leistung zu, zB

Ausfuhrlieferungen oder ig Lieferungen sowie die grenzüberschreitende Personenbeförderung mit

dem Flugzeug oder Schiff.

� Unecht steuerfrei

Aufgrund der Steuerfreiheit der Leistung steht ein damit in Zusammenhang stehender Vorsteuerab-

zug nicht zu, zB Bank- oder Versicherungsgeschäfte.

20020/200046420/93203 Seite 11

3. Was muss ich in der Reisebranche beachten?

Die Reisebranche bietet grundsätzlich alle Formen der Urlaubs- und Geschäftsreisen an. Reisebüros

verkaufen die touristischen Leistungen von Reiseveranstaltern und Beförderungsleistungen von Ver-

kehrsunternehmen sowie weitere Leistungen aus dem Freizeitsektor (zB Eintrittskarten), ebenso Ei-

genleistungen (zB eigene Hotels oder Busse) an Reisende, juristische bzw. natürliche Personen.

3.1. Wie sind Reiseleistungen definiert?

Als Reiseleistungen sind insbesondere anzusehen:

� Unterbringung in Hotels, Pensionen, Ferienhäusern sowie Vermietung von Unterkünften

� Beförderung der Reisenden zu und von den einzelnen Reisezielen, Transfer(s), Rundreisen,

� Stadtrundfahrten, Ausflugfahrten mit Beförderungsmitteln jeder Art

� Kurz- bzw. langfristige Vermietung von Beförderungsmitteln

� Verpflegung

� Sonstige Leistungen betreffend Eintrittsberechtigung und (die) damit verbundenen Leistungen

für Veranstaltungen

� Nebenleistungen (Reiseleistung(en), Besichtigungen, Führungen, Rundfahrten, Sportveran-

staltungen, Sprachkurse, etc.)

Diese Reiseleistungen können als

� Vermittlungsleistung

� Besorgungsleistung oder

� Eigenleistung

angeboten werden.

20020/200046420/93203 Seite 12

(ab 01.05.2019 nur noch

dann, wenn auch am

Ende der Leistungskette

ein Unternehmer steht).

Im Nachfolgenden werden die Unterscheidungen nach der aktuellen Meinung der österreichischen

Finanzverwaltung erläutert. Es wird allerdings darauf hingewiesen, dass auch diese Unterscheidung

in den einzelnen Ländern unterschiedlich ausgelegt wird bzw. die einzelnen Abgrenzungskriterien

unterschiedlich sind.

Grundsätzlich sind bei Erbringung von Reiseleistungen folgende Prüfschritte erforderlich:

Eigenleistung:

Busunternehmen

Airline

Hotel

Reiseleiter

Theater, Oper

Margenbesteuerung

Allgemeine Bestim-

mungen des UStG

Vermittlungsleistung

Reiseleistungen

Im eigenen Namen,

auf eigene Rechnung

In fremden Namen,

auf fremde Rechnung

Im eigenen Namen,

auf fremde Rechnung

B2C B2B

20020/200046420/93203 Seite 13

3.1.1. Wann bin ich als Vermittler tätig?

Eine Vermittlungsleistung liegt vor, wenn der Unternehmer im fremden Namen und für fremde

Rechnung tätig wird. Der vermittelnde Unternehmer (Reisevermittler) stellt eine unmittelbare Ver-

tragsbeziehung zwischen dem Kunden (Reisenden) und dem Anbieter der Reiseleistung (zB Reise-

veranstalter, Beförderungsunternehmen, Hotelier) her. Die Bemessungsgrundlage ist die Vermitt-

lungsprovision. Die Regelungen nach § 23 UStG 1994 kommen nicht zur Anwendung.

Grundsätzlich sind die Rechtsgrundlagen für die Beurteilung ausschlaggebend.

Auf der Rechnung muss klar angeführt werden, dass es sich um eine vermittelte Leistung handelt.

Diese Rechnung ist nach herrschender Verwaltungspraxis in Österreich ausschlaggebend, ob eine

Vermittlungsleistung oder eine Besorgungsleistung vorliegt. Es können innerhalb einer Reise Leis-

tungen vermittelt und besorgt werden und auf einer Rechnung ausgewiesen sein.

Beispiel:

Ein Kongressveranstalter vermittelt den Hotels Kongressteilnehmer. Auf der Rechnung ist –

sofern sie vom Kongressveranstalter ausgestellt wird – explizit auf die Vermittlung und für

wen vermittelt wird, hinzuweisen. Auf der Rechnung sind alle Rechnungsmerkmale anzuge-

ben.

Exkurs Deutschland:

In Deutschland ist nach Meinung der Finanzverwaltung das Gesamtbild der Verhältnisse – ua. Ver-

trag zwischen dem Veranstalter und dem Reisebüro, Allgemeine Geschäftsbedingungen sowie

Rechnungslegung – für die Beurteilung, ob eine Vermittlungsleistung vorliegt oder nicht, aus-

schlaggebend.

20020/200046420/93203 Seite 14

3.1.2. Wann bin ich als Besorger tätig?

Der Unternehmer tritt im eigenen Namen aber für fremde Rechnung auf.

Auf Reisebesorgungsleistungen gegenüber Unternehmern ist derzeit sowohl in Österreich als auch

Deutschland die Margenbesteuerung nicht anzuwenden. In Österreich ist diese Rechtslage gemäß

Entwurf zum Abgabenänderungsgesetz 2016 noch bis 30.04.2019 anzuwenden; nach diesem Zeit-

punkt nur noch dann, wenn auch am Ende der Leistungskette ein Unternehmer steht.

Der Umsatzsteuer unterliegt dann jede einzelne Leistung. Die Bemessungsgrundlage ist das mit dem

Empfänger vereinbarte Entgelt.

Wird die Besorgungsleistung an Nichtunternehmer erbracht, kommt es zur Margenbesteuerung iSd

§ 23 UStG 1994.

Beispiel:

Ein österreichischer Veranstalter besorgt für einen Unternehmer einen Hotelaufenthalt in

Wien zum Preis von EUR 565,00 (inklusive USt). Der Veranstalter hat den Hotelaufenthalt

um EUR 400,00 eingekauft. Der Umsatz unterliegt mit 13 % der österreichischen Umsatz-

steuer. Der Hotelier hat EUR 400,00 und der Veranstalter EUR 500,00 mit 13 % zu versteu-

ern. Der Veranstalter kann EUR 52,00 als Vorsteuer abziehen.

Besorgt der Reiseunternehmer für einen Privaten ein Hotelzimmer, ist die Margenbesteue-

rung gemäß § 23 UStG 1994 anzuwenden (siehe Punkt 3.1.2.1.)

20020/200046420/93203 Seite 15

3.1.2.1. Ist meine Besorgungsleistung margensteuerpflichtig?

Besorgt ein Unternehmer eine Reiseleistung an einen Nichtunternehmer, so ist die Sonderrege-

lung für Reiseleistungen nach § 23 UStG 1994 anzuwenden. Es kommt zur Differenz- bzw. Margen-

besteuerung. Dies soll ab 01.05.2019 auch dann gelten, wenn die Leistung zwar an einen Unterneh-

mer erbracht wird (zB Reiseveranstalter leistet an Reisebüro), am Ende der Leistungskette jedoch ein

Nichtunternehmer letztendlich Empfänger der Reiseleistung ist.

Bemessungsgrundlage bei Reiseleistungen ist die Differenz (Marge) zwischen dem Betrag, den der

Leistungsempfänger (Reisender) bezahlt – somit der Reisepreis (zB laut Katalog) – und den Aufwen-

dungen des Reisebüros für sämtliche Reisevorleistungen inklusive Umsatzsteuer die iZm der verkauf-

ten Reise stehen. Von der sich aus der Differenz ergebenden Bruttomarge ist eine allfällige steuer-

freie Marge, zB die Marge für Leistungen im Drittlandgebiet, abzuziehen. Aus der steuerpflichtigen

Marge ist die Umsatzsteuer herauszurechnen. Es ist der Normalsteuersatz von 20 % anzuwenden.

Die Bemessungsgrundlage für die Margenbesteuerung kann – sofern nicht die Vereinfa-

chungsregel angewendet werden soll – wie folgt ermittelt werden:

Summe der Reisepreise der erbrachten Leistungen inkl. Umsatzsteuer

- Summe der Reisevorleistungen inklusive Umsatzsteuer

= Marge

- Steuerfreie Marge

= Steuerpflichtige Bruttomarge

- abzüglich (der) darin enthaltener Umsatzsteuer von 20 % (= Bruttomarge dividiert durch 6)

= Steuerpflichtiger Umsatz (= Bruttomarge dividiert durch 1,2)

Vereinfachungsregel für Österreich:

Zur Vereinfachung kann in Österreich laut herrschender Verwaltungspraxis die steuerpflichtige Marge

auch mit 10 % des an den Privatkunden verrechneten Preises (inklusive Umsatzsteuer) für Reiseleis-

tungen in die Länder der EU angenommen werden. Der Steuersatz beträgt 20 %. Die Marge für Rei-

sen ins Drittland ist steuerfrei.

20020/200046420/93203 Seite 16

3.1.2.2. Was sind Reisevorleistungen?

Lieferungen und sonstige Leistungen eines Dritten, die den Reisenden unmittelbar zugutekommen,

definieren sich als Reisevorleistungen.

Reisevorleistungen sind daher:

� Beförderung zu den einzelnen Reisezielen durch fremde Beförderungsunternehmer

� Beherbergung in fremden Hotels

� Verpflegung

� Durchführung von Veranstaltungen im Rahmen einer Reise (zB Opernbesuche, Festspiel-

aufführungen, Autorennen)

� Betreuung durch selbständige Reiseleiter

� Reiserücktrittsversicherung: Eine im Reisepreis enthaltene Reiserücktrittsversicherung ist Be-

standteil der einheitlichen Reiseleistung, die darauf entfallende Marge ist daher steuerpflichtig.

Wird hingegen das Versicherungsentgelt neben dem Reisepreis gesondert in Rechnung ge-

stellt, liegt diesbezüglich eine nach den allgemeinen Bestimmungen des UStG 1994 zu beurtei-

lende Leistung vor, die nicht der Margensteuer unterliegt und gegebenenfalls steuerfrei ist.

Beispiel:

Ein Reisebüro besorgt für einen Nichtunternehmer ein Hotelzimmer in Bremen zum Preis

von EUR 165,00. Der Einkaufspreis betrug für das Zimmer in Bremen EUR 45,00 inklusive

Umsatzsteuer. Der Einkauf des Hotelzimmers stellt die Reisevorleistung dar.

Bei zwingender Anwendung der Margensteuer steht für Vorleistungen kein Vorsteuerabzug zu.

20020/200046420/93203 Seite 17

3.1.3. Wann bin ich als Eigenleister tätig?

Eigenleistung liegt vor, wenn der Unternehmer im eigenen Namen und für eigene Rechnung auftritt.

Jede einzelne Leistung unterliegt der Umsatzsteuer. Die Bemessungsgrundlage ist nach den allge-

meinen Bestimmungen des Umsatzsteuergesetzes zu ermitteln und zu versteuern. Ein Vorsteuerab-

zug steht zu. Die Margenbesteuerung ist nicht anzuwenden.

Beispiel:

Der Reiseunternehmer erbringt Unterbringungs- und Verpflegungsleistungen in selbst be-

triebenen Hotels oder erbringt Beförderungsleistungen mit eigenen Beförderungsmitteln.

3.2. Zusammenfassung

Erbringen österreichische Veranstalter oder Reisebüros Leistungen im eigenen Namen auf fremde

Rechnung (Besorgungsleistung) gegenüber Privaten unterliegen diese Leistungen unabhängig da-

von, wo die Privaten bzw. Leistungsempfänger ihren Wohnsitz oder ihre Ansässigkeit haben der

Margenbesteuerung in Österreich. Dies soll ab 01.05.2019 in der Unternehmerkette auch dann gel-

ten, wenn ein Privater am Ende der Leistungskette steht.

Wird eine Reise von einem österreichischen Reisebüro vermittelt, ist der Veranstalter am Sitz seines

Unternehmens margensteuerpflichtig.

Eigenleistungen unterliegen den allgemeinen Bestimmungen des Umsatzsteuergesetzes.

Bei der Vermittlung der Leistungen ist darauf zu achten, dass bei der Vermittlung an Unternehmer

(die Vermittlung wird vom Unternehmer bezahlt) die Generalnorm anzuwenden ist und die Leistung

vom Leistungsempfänger (innerhalb der EU) zu besteuern ist, sofern der Leistungsempfänger kein

österreichischer Unternehmer ist.

Wird die Vermittlung an einen Privaten erbracht, ist zu untersuchen, wo der vermittelte Umsatz aus-

geführt wird. Buchungsgebühren im Rahmen einer Vermittlung werden sowohl in Österreich als auch

in Deutschland nach herrschender Verwaltungsmeinung als Vermittlung angesehen und sind ent-

sprechend zu versteuern.

20020/200046420/93203 Seite 18

4. Was muss ich beim B2B Geschäft beachten?

In der Praxis erweist sich die Umsetzung, aufgrund der Rechtsauffassung sowohl der öster-

reichischen als auch der deutschen Finanzverwaltung, dass die Besorgung von Reiseleistungen in-

nerhalb der Unternehmerkette als Einzelleistungen zu beurteilen ist, als Herausforderung sowohl für

IT-Systeme als auch Mitarbeiter.

Besonders von der deutschen Finanzverwaltung gibt es vermehrt Kontrollmitteilungen, die in der Rei-

sebranche neben den Umsatzsteuernachzahlungen zu einem hohen Verwaltungsaufwand und zu

unangenehmen Finanzstrafverfahren führen können. Sofern die Umsatzsteuer vom Vorleister nicht

retourniert wird, fallen darüber hinaus zusätzliche Kosten an, welche in der Kalkulation nicht berück-

sichtigt wurden und daher zum Kostenfaktor werden.

Da es zudem ab 01.05.2019 in Österreich nur noch dann zu einer Besteuerung von Einzelleistungen

kommt, wenn auch am Ende der Kette ein Unternehmer steht, wird für die Reisebranche der Verwal-

tungsaufwand und die Administration auch in Zukunft weiter steigen. Für die tägliche Praxis der Rei-

severanstalter und Reisebüros ist dann sehr genau darauf zu achten, wer der Endkunde ist – eine

Privatperson oder ein Unternehmer, der die Leistung für sein Unternehmen in Anspruch nimmt. Bei

Kongressleistungen kann gemäß erläuternden Bemerkungen davon ausgegangen werden, dass es

sich um Leistungen handelt, welche für das Unternehmen des Leistungsempfängers erbracht werden,

weshalb auch in Zukunft in der gesamten Kette die Margensteuer nicht zur Anwendung gelangt.

Bei der Einzelbesteuerung sind die Einzelleistungen separat zu beurteilen. Dabei kann folgendes

Schema herangezogen werden:

� Um welche Leistung handelt es sich?

� Ist der Leistungsempfänger ein Privater oder ein Unternehmer?

� Ab 01.05.2019: Steht bei einem unternehmerischen Leistungsempfänger ein Unternehmer oder

ein Privater am Ende der Leistungskette?

� Wo ist die Leistung steuerbar?

� Ist die Leistung steuerpflichtig?

� Wer ist der Steuerschuldner?

� Ist eine Zusammenfassende Meldung abzugeben?

20020/200046420/93203 Seite 19

4.1. Was bedeutet B2B?

Grundsätzlich hat der Unternehmer zu unterscheiden, ob er an einen Unternehmer (B2B) oder

Nichtunternehmer (B2C) leistet. Nur besorgte Reiseleistungen an Nichtunternehmer unterliegen der

Margenbesteuerung (siehe Punkt 3.1.2.1.); ab 01.05.2019 gilt dies auch dann, wenn zwar in der Leis-

tungskette an Unternehmer geleistet wird, jedoch am Ende der Kette ein Nichtunternehmer steht.

Der Nachweis für Unternehmer innerhalb der EU erfolgt grundsätzlich durch die Angabe der UID-

Nummer. Der Unternehmer ist generell verpflichtet, diese zu überprüfen.

Für Unternehmer außerhalb des Binnenmarktes kann eine Unternehmerbestätigung der lokalen Fi-

nanzverwaltung verlangt werden. In der Praxis ist der Erhalt einer solchen Bestätigung jedoch oftmals

mit Schwierigkeiten verbunden und die Bestätigung ist – sofern überhaupt eine vorliegt – auch zu

übersetzen.

Nicht unternehmerisch tätige juristische Personen, die von der Finanzverwaltung eines EU-

Mitgliedstaates eine UID-Nr. erhalten haben, sind für die Leistungsortbestimmung grundsätzlich wie

Unternehmer zu behandeln. Der UID-Nummer kommt somit eine wesentliche Bedeutung zum Nach-

weis des Status des Leistungsempfängers sowie der Ortsbestimmung zu.

Bei der Abfrage der UID-Nummer(n) handelt es sich um einen zweistufigen Prozess, dieser kann

auch online vorgenommen werden:

� Selbstabfrage über MIAS (samt Papierausdruck der Bestätigung ersetzt die Stufe-1 Abfrage

bei BMF): http://ec.europa.eu/taxation_customs/vies/

� über FinanzOnline: https://finanzonline.bmf.gv.at/

TPA-Tipp: Wir empfehlen eine regelmäßige Überprüfung der UID-Nummern mit Stufe 2, damit im

Rahmen von Abgabenprüfungen kostspielige Überraschungen vermieden werden.

Margenbesteuerung Allgemeine Bestimmungen

des UStG 1994

Besorgung Reiseleistungen

Nichtunternehmerischer

Leistungsempfänger

Unternehmerischer

Leistungsempfänger

20020/200046420/93203 Seite 20

Privater

4.2. Wo bin ich im B2B Geschäft steuerpflichtig?

Der Gesetzgeber bestimmt die Leistungsortregelungen für sonstige Leistungen differenzierend nach:

� Art der Leistung

� Leistungsempfänger - Unternehmer oder Nichtunternehmer iSd UStG 1994

4.2.1. Was ist die Generalnorm?

Das Empfängerortprinzip B2B bedeutet, dass die Leistungen dort steuerbar sind, wo der Leistungs-

empfänger seinen Sitz hat und nicht dort, wo die Leistung erbracht wird. Von dieser Generalnorm gibt

es aber viele Ausnahmen, die nachfolgend tabellarisch (siehe Punkt 4.2.2.) für die Unternehmerkette

beschrieben werden.

Für grenzüberschreitende Dienstleistungen innerhalb der EU in der Unternehmerkette ist nach der

Generalnorm zwingend das Reverse Charge System anzuwenden.

Unterliegt die Leistung keiner Ausnahmebestimmung, ist die Generalnorm anzuwenden. In der Rei-

sebranche gilt das ua. für Vermittlungsleistungen und Reiseleiter.

Business-to-

Business

Umsätze

Business-to-

Customer

Umsätze

Unternehmerort

Empfängerort

Leistungsempfänger

Ort der Besteuerung

Steuerpflichtiger

20020/200046420/93203 Seite 21

4.2.1.1. Was bedeutet Reverse Charge System (RC)?

Bei grenzüberschreitenden (Reise)Dienstleistungen liegt aufgrund des Empfängerortprinzips oder

anderer Ausnahmebestimmungen der Ort, wo die Leistung steuerbar ist, in den meisten Fällen nicht

dort, wo der Sitz des leistenden Unternehmens ist. Daher wurde grundsätzlich aus Vereinfachungs-

gründen das Reverse Charge System eingeführt, um aufwendige Meldeverfahren in Staaten, in de-

nen leistende Unternehmer nicht ansässig sind, zu vermeiden. Beim Reverse Charge System kommt

es zum Übergang der Steuerschuld auf den Leistungsempfänger.

In der Praxis hat sich diese Regelung in vielen Fällen leider als Hürde für die Reisebranche erwiesen:

Beispiel:

Ein österreichischer Veranstalter verkauft ein deutsches Hotelzimmer an ein österreichi-

sches Reisebüro. Das österreichische Reisebüro muss sich als Leistungsempfänger in

Deutschland registrieren lassen und aufgrund des Übergangs der Steuerschuld die Umsatz-

steuer abführen. Das Gleiche gilt auch, wenn das Hotelzimmer im Rahmen eines Package

an einen Unternehmer besorgt wird.

TPA-Hinweis: Wird eine in Österreich steuerbare und steuerpflichtige Leistung erbracht, sind die

Vorschriften des österreichischen Umsatzsteuergesetzes zu beachten. Wird die Leistung durch einen

österreichischen Unternehmer erbracht, ist österreichische Umsatzsteuer in Rechnung zu stellen –

unabhängig davon, ob an einen in- oder ausländischen Unternehmer geleistet wird.

Erbringt ein ausländischer Unternehmer (zB Veranstalter aus Deutschland) eine in Österreich steuer-

pflichtige Leistung an einen österreichischen Unternehmer, unterliegt diese Leistung ebenso dem

österreichischen Umsatzsteuergesetz.

Aufgrund der Vereinfachung iZm dem RC-System kommt es in diesem Fall für alle Dienstleistungen

zum Übergang der Steuerschuld auf den Leistungsempfänger. Der deutsche Unternehmer verrechnet

ohne Ausweis der österreichischen Umsatzsteuer jedoch unter Hinweis auf den Übergang der Steu-

erschuld. Der Leistungsempfänger ist als österreichischer Unternehmer ohnehin zur Abgabe der Um-

satzsteuererklärung verpflichtet und versteuert die vom deutschen Unternehmer erbrachte Leistung in

Österreich gesondert unter der Kennziffer 057 in der Umsatzsteuervoranmeldung bzw. der Umsatz-

steuererklärung. Die sich daraus ergebende Vorsteuer kann – sofern die Voraussetzungen vorliegen

– ebenso in der gesonderten Kennziffer 066 in den Umsatzsteuerformularen in Abzug gebracht wer-

den, womit sich gegebenenfalls eine Steuerschuld von Null ergibt.

Durch die dargelegte Vorgehensweise wird vermieden, dass Unternehmer, die die oben angeführten

Leistungen in unterschiedlichen Mitgliedstaaten an andere Unternehmer erbringen, sich in jedem

einzelnen Mitgliedsstaat steuerlich registrieren und teils zeit- und kostenintensive Veranlagungsver-

fahren in Kauf nehmen müssen.

20020/200046420/93203 Seite 22

Grundsätzlich kommt das Reverse Charge System für Dienstleistungen sowohl in Österreich als auch

in Deutschland zwingend für grenzüberschreitende Dienstleistungen zur Anwendung, wenn folgende

Punkte zutreffen:

Leistender: Leistungsempfänger:

• ausländischer Unternehmer

• keine an der Leistungserbringung

beteiligte Betriebsstätte im Inland

• Unternehmer iSd § 2 UStG 1994 oder

• Unternehmer, der auch nicht steuerbare

Tätigkeit ausführt oder

• nicht steuerpflichtige juristische Person mit

UID-Nummer oder

• Betriebsstätte eines Unternehmers

Liegen die obigen Voraussetzungen vor, geht die Steuerschuld auf den Leistungsempfänger über.

Der Leistende hat in seiner Rechnung keine Umsatzsteuer auszuweisen, sondern lediglich auf den

Übergang der Steuerschuld hinzuweisen. Es sind auf der Rechnung sowohl die UID-Nummer des

Leistenden als auch die des Leistungsempfängers anzugeben.

Für nachfolgende Leistungen ist in Österreich nicht das Reverse Charge System anzuwenden:

� Maut und

� Eintrittsberechtigungen.

Für nachfolgende Leistungen ist in Deutschland nicht das Reverse Charge System anzuwenden:

� Personenbeförderung, die der Beförderungseinzelbesteuerung unterliegt (Überschreitung einer

Grenze zum Drittlandsgebiet)

� Personenbeförderung, die mit einem Taxi oder Bus durchgeführt worden ist

� Grenzüberschreitende Personenbeförderung im Luftverkehr

� Eintrittsberechtigung für Messen, Ausstellungen und Kongresse

� Sonstige Leistungen einer Durchführungsgesellschaft an im Ausland ansässige Unternehmer,

soweit diese Leistung iZm der Veranstaltung von Messen und Ausstellungen steht

� Abgabe von Speisen und Getränken zum Verzehr an Ort und Stelle (Restaurationsleistung),

wenn diese Abgabe an Bord eines Schiffs, in einem Luftfahrzeug oder in einer Eisenbahn er-

folgt

Das Reverse Charge System ist in allen EU-Ländern zwingend für die Generalnorm anzuwenden.

Alle anderen Leistungen sind in den anderen Ländern für jeden Einzelfall zu prüfen.

Darüber hinaus hat der leistende Unternehmer eine Zusammenfassende Meldung (ZM) für grenz-

überschreitende Dienstleistungen, welche der Generalnorm unterliegen, abzugeben. In Österreich

sind grenzüberschreitende Dienstleistungen, die nicht in Österreich steuerbar sind, nicht in die Um-

satzsteuervoranmeldung bzw. Umsatzsteuerjahreserklärung aufzunehmen.

20020/200046420/93203 Seite 23

4.2.1.2. Welche Meldepflichten muss ich beachten?

Zusammenfassende Meldung (ZM) für Dienstleistungen

� durch den Leistungserbringer

� monatlich oder quartalsweise

� für Leistungen in einem anderen Mitgliedstaat

� Bemessungsgrundlage pro UID-Nummer

� Ausnahme: steuerfreie Dienstleistungen

� für alle Dienstleistungen an einen Unternehmer,

� die der Generalnorm unterliegen.

Die Generalnorm bedeutet für das B2B-Geschäft an Unternehmer, dass der Empfängerort maß-

geblich ist (vgl. Punkt 4.2.1). Der Empfängerort ist jenes Land, in dem der Leistungsempfänger sein

Unternehmen oder die leistungsbeteiligte Betriebsstätte betreibt.

In die österreichische Umsatzsteuervoranmeldung bzw. Umsatzsteuererklärung sind Leistungen, die

nicht in Österreich steuerbar sind, nicht aufzunehmen.

Vermittlungsleistungen fallen unter die Generalnorm und es ist – sofern die Vermittlungsleistung an

einen ausländischen Unternehmer innerhalb der EU erbracht wird – eine ZM abzugeben.

Beispiel:

Ein österreichisches Reisebüro vermittelt für einen deutschen Veranstalter eine Reise nach

Australien. Die Vermittlungsleistung ist dort steuerbar und steuerpflichtig, wo der Leistungs-

empfänger sein Unternehmen oder die leistungsbeteiligte Betriebsstätte betreibt. Das ist im

vorliegenden Fall Deutschland. Aufgrund der Generalnorm ist in Deutschland zwingend das

Reverse Charge System anzuwenden, bei dem die Steuerschuld auf den Leistungsempfän-

ger übergeht. Der österreichische Unternehmer stellt die Rechnung ohne Umsatzsteuer mit

dem Hinweis auf den Übergang der Steuerschuld auf den Leistungsempfänger aus und hat

die Leistung in die Zusammenfassende Meldung – nicht jedoch in die österreichische Um-

satzsteuervoranmeldung – aufzunehmen.

Dagegen sind Leistungen, die nicht der Generalnorm unterliegen, aber aufgrund von Ausnahmebe-

stimmungen in der Wirkung ebenfalls am Empfängerort steuerpflichtig sind, nicht in die Zusammen-

fassende Meldung aufzunehmen. Das bedeutet für die Praxis, dass beispielsweise der Verkauf von

ausländischen Hotelbetten von österreichischen Veranstaltern an Veranstalter/Reisebüros nicht in die

ZM aufzunehmen ist.

TPA-Tipp: In Österreich kann für sonstige Leistungen nur eine ZM abzugeben sein, wenn die Leis-

tung in Österreich nicht steuerbar ist.

20020/200046420/93203 Seite 24

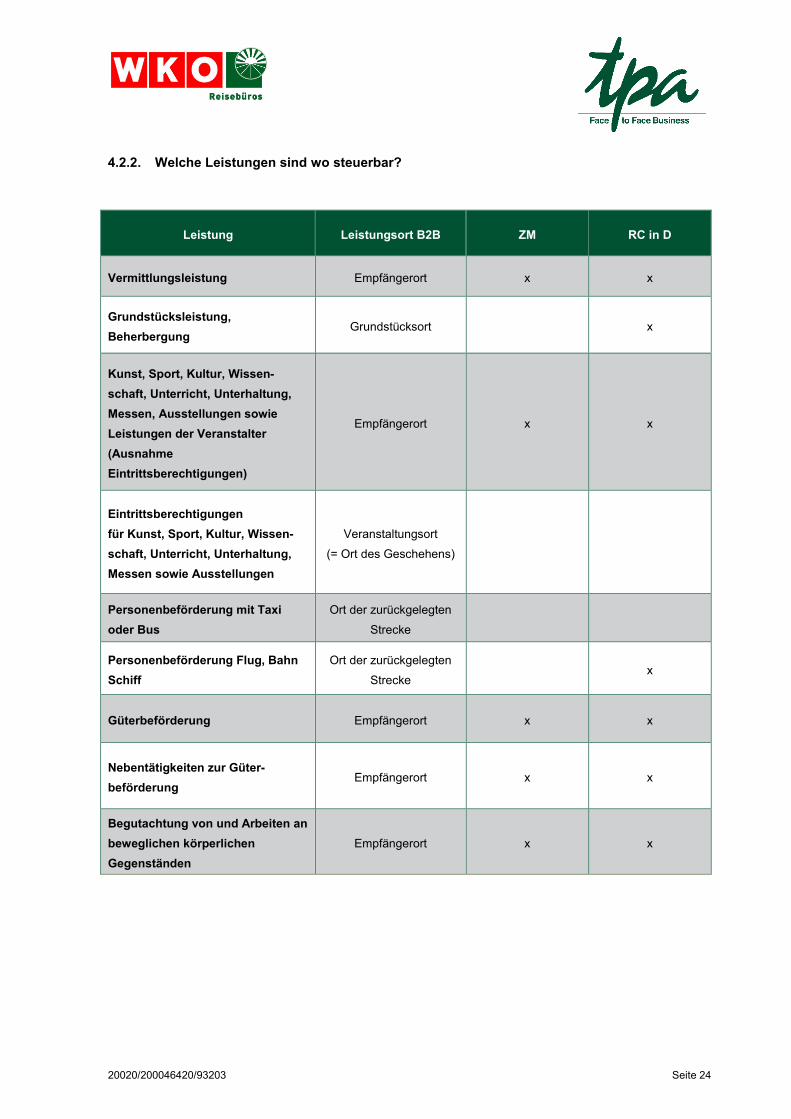

4.2.2. Welche Leistungen sind wo steuerbar?

Leistung Leistungsort B2B ZM RC in D

Vermittlungsleistung Empfängerort x x

Grundstücksleistung,

Beherbergung Grundstücksort x

Kunst, Sport, Kultur, Wissen-

schaft, Unterricht, Unterhaltung,

Messen, Ausstellungen sowie

Leistungen der Veranstalter

(Ausnahme

Eintrittsberechtigungen)

Empfängerort x x

Eintrittsberechtigungen

für Kunst, Sport, Kultur, Wissen-

schaft, Unterricht, Unterhaltung,

Messen sowie Ausstellungen

Veranstaltungsort

(= Ort des Geschehens)

Personenbeförderung mit Taxi

oder Bus

Ort der zurückgelegten

Strecke

Personenbeförderung Flug, Bahn

Schiff

Ort der zurückgelegten

Strecke x

Güterbeförderung Empfängerort x x

Nebentätigkeiten zur Güter-

beförderung Empfängerort x x

Begutachtung von und Arbeiten an

beweglichen körperlichen

Gegenständen

Empfängerort x x

20020/200046420/93203 Seite 25

Leistung Leistungsort B2B ZM RC in D

Restaurant- und Verpflegungs-

dienstleistung (außer bei

ig Personenbeförderung)

Tätigkeitsort x

Restaurant- und Verpflegungs-

dienstleistung bei ig Personen-

beförderung

Abgangsort x

Vermietung von Beförderungs-

mittel bis 30 Tage bzw. Wasser-

fahrzeuge bis 90 Tage

Ort der Zurverfügung-

stellung x

länger als 30 Tage

bzw. 90 Tage Empfängerort x x

langfristige Vermietung

von Sportbooten Empfängerort x x

Katalogleistungen an Kunden

im Binnenmarkt Empfängerort x x

Katalogleistungen an

Drittlandkunden Empfängerort

Telekom-, Rundfunk-, Fernseh-,

elektronisch erbrachte DL Empfängerort x x

Nachfolgend wird kurz auf die einzelnen Leistungen eingegangen:

� Vermittlungsleistung

Ein österreichisches Reisebüro (B2B) vermittelt Pauschalreisen für einen österreichischen

Reiseveranstalter nach Spanien. Der Reiseveranstalter bezahlt eine Provision. Ort der vermittelten

Leistung ist Österreich (Empfängerort). Die Rechnung ist grundsätzlich mit österreichischer Umsatz-

steuer auszustellen.

Ein Reisebüro vermittelt Pauschalreisen für einen deutschen/britischen Reiseveranstalter nach Spa-

nien. Ort der vermittelten Leistung ist gemäß der Generalnorm der Empfängerort, der im vorliegenden

Fall Deutschland bzw. Großbritannien ist. Die Steuerschuld geht innerhalb der EU auf den Leistungs-

empfänger über. Die Leistung ist in die ZM aufzunehmen.

20020/200046420/93203 Seite 26

� Grundstücksleistung

Leistungen iZm einem Grundstück sind sowohl für B2B als auch B2C am Grundstücksort

steuerpflichtig. Dazu gehört auch die Beherbergung in einem Hotel oder auf einem Campingplatz.

Daher sind Einzelleistungen eines deutschen Hotels in Deutschland steuerbar und steuerpflichtig. In

Deutschland ist für Hotels das Reverse Charge System anzuwenden, sofern es sich um einen aus-

ländischen Leistenden handelt.

� Kunst, Sport, Kultur, Wissenschaft, Unterricht, Unterhaltung, Messen, Ausstellungen

sowie Leistungen der Veranstalter

Ein österreichischer Veranstalter (B2B) engagiert einen ausländischen Entertainer für eine Reise.

Leistungsort ist der Unternehmerort des Leistungsempfängers (Empfängerort). Die Leistung ist in

Österreich steuerbar und die Steuerschuld geht auf den österreichischen Veranstalter über. Die Leis-

tung ist in die österreichische Umsatzsteuervoranmeldung aufzunehmen. Der ausländische Entertai-

ner hat – sofern er ein Unternehmer in der EU ist – die Leistung in seine ZM aufzunehmen, weil es

sich um Leistungen entsprechend der Generalnorm handelt.

� Eintrittsberechtigungen für Beherbergung, Kunst, Sport, Kultur, Wissenschaft, Unter-

richt, Unterhaltung, Messen sowie Ausstellungen

Ein österreichisches Reisebüro (B2B) verkauft Eintrittskarten für ein Konzert in Deutschland an einen

Unternehmer. Der Leistungsort ist dort, wo die Leistung tatsächlich stattfindet. Wird die Leistung an

den Unternehmer im Rahmen eines Package oder als Einzelleistung verkauft, ist die Leistung dafür in

Deutschland steuerbar und steuerpflichtig.

TPA-Hinweis: Beim Verkauf von Eintrittsberechtigungen kommt es weder in Österreich noch in

Deutschland zum Übergang der Steuerschuld. Der ausländische leistende Unternehmer muss sich

zur Umsatzsteuer registrieren lassen.

� Personenbeförderung

Ein österreichischer Busunternehmer befördert für einen österreichischen Veranstalter eine Reise-

gruppe von Wien nach München. Grundsätzlich ist jede Beförderung dort steuerpflichtig, wo sie be-

wirkt wird. Die gefahrene Strecke ist nach Kilometern aufzuteilen. Nur der tatsächlich im Inland

zurückgelegte Streckenteil ist in Österreich steuerpflichtig (Ort der zurückgelegten Strecke) und unter-

liegt dem ermäßigten Umsatzsteuersatz von 10 %. Der Streckenanteil in Deutschland unterliegt der

deutschen Umsatzsteuer mit dem Normalsteuersatz von 19 %. Die Steuerschuld geht seit 01.10.2013

in Deutschland nicht mehr auf den österreichischen Veranstalter über. Es ist in der Rechnung sowohl

der österreichische als auch deutsche Streckenanteil auszuweisen. In der Rechnung hat der Busfah-

rer den österreichischen Anteil des Rechnungspreises mit österreichischer Umsatzsteuer und den

deutschen Streckenanteil mit deutscher Umsatzsteuer auszuweisen.

20020/200046420/93203 Seite 27

� (Innergemeinschaftliche) Güterbeförderung

Wenn ein österreichisches Reisebüro eine Güterbeförderung oder eine innergemeinschaftliche Gü-

terbeförderung (Kleidertransport) für einen deutschen Reiseveranstalter (B2B) besorgt, ist diese Leis-

tung in Deutschland steuerpflichtig (Empfängerort). Die Steuerschuld geht auf den deutschen Veran-

stalter über. Die Leistung ist vom österreichischen Reisebüro in die ZM aufzunehmen.

� Restaurant- und Verpflegungsdienstleistung

Ein österreichisches Cateringunternehmen liefert Speisen und Getränke an einen Veranstalter (B2B)

in Deutschland. Leistungsort ist der Verabreichungsort, somit Deutschland (Tätigkeitsort). Die Steuer-

schuld geht auf den deutschen Veranstalter über.

� Restaurant- und Verpflegungsdienstleistung bei ig Personenbeförderung

Eine spanische Reisegruppe (B2B oder B2C) fährt mit dem Zug von Madrid nach Deutschland, im

Zug wird gegessen und getrunken. Leistungsort ist der Abgangsort Spanien. Die Leistung ist in Spa-

nien steuerbar.

� Vermietung von Beförderungsmitteln bis 30 Tage bzw. Wasserfahrzeuge bis 90 Tage

Ein deutscher Unternehmer (B2B) mietet einen Pkw für 2 Wochen bei einem spanischen

Unternehmer, der Pkw wird am Bahnhof in Graz übergeben. Leistungsort ist der Übergabeort also

Österreich (Ort der Zurverfügungstellung). Die Steuerschuld geht auf den deutschen Unternehmer

über.

� Vermietung von Beförderungsmitteln länger als 30 Tage bzw. 90 Tage

Ein österreichischer Unternehmer (B2B) least von einem spanischen Leasingunternehmen einen Pkw

auf 5 Jahre. Leistungsort ist Österreich (Empfängerort). Die Steuerschuld geht auf den österreichi-

schen Unternehmer über.

� Katalogleistungen an Kunden im Binnenmarkt

Ein spanischer Unternehmer (B2B) leiht sich eine Maschine von einem österreichischen

Maschinenverleih. Leistungsort ist Spanien (Empfängerort) und die Leistung ist in die Zusammenfas-

sende Meldung aufzunehmen.

20020/200046420/93203 Seite 28

� Katalogleistungen an Drittlandskunden

Ein Schweizer Unternehmer (B2B) leiht sich eine Maschine (kein Beförderungsmittel) bei einem

Salzburger Maschinenverleih. Leistungsort ist die Schweiz (Empfängerort). Die Leistung ist in Öster-

reich nicht steuerbar.

� Telekom-, Rundfunk-, Fernseh-, elektronisch erbrachte Dienstleistungen

Ein spanischer Unternehmer (B2B) lädt sich einige kostenpflichtige Dateien von der Homepage eines

österreichischen Unternehmers herunter, Leistungsort ist Spanien (Empfängerort) und die Leistung ist

in die Zusammenfassende Meldung aufzunehmen.

� Elektronisch erbrachte Leistungen vom Drittland

Ein spanischer Unternehmer (B2B) lädt sich einige kostenpflichtige Dateien von der Homepage eines

Schweizer Unternehmers herunter. Leistungsort ist Spanien (Empfängerort).

20020/200046420/93203 Seite 29

4.3. Reiseleistungen in Deutschland

In der Praxis der Reisebranche ist die Besteuerung von Reiseleistungen in Deutschland von beson-

derer Bedeutung. Untenstehend werden die wichtigsten Leistungen tabellarisch dargestellt. Die Re-

gelungen sind dann zu beachten, wenn österreichische Reisebüros bzw. Veranstalter die Leistungen

an einen Unternehmer besorgen bzw. wenn ab 01.05.2019 am Ende der Leistungskette ein Unter-

nehmer steht, der die Leistung für sein Unternehmen bezieht. Zudem gelten die Regelungen insbe-

sondere, wenn die Leistungen in der Unternehmerkette als Einzelleistung oder im Package einge-

kauft werden. Ist der Leistende kein deutscher Unternehmer, geht in Deutschland in der Regel die

Steuerschuld auf den österreichischen Veranstalter bzw. das Reisebüro über. In diesem Fall sind

eine Umsatzsteuervoranmeldung sowie eine Umsatzsteuererklärung in Deutschland abzugeben.

Sofern die Reiseleistungen an einen Privaten verkauft werden, steht kein Vorsteuerabzug zu und es

ist idR Umsatzsteuer in Deutschland zu bezahlen.

Leistungen, welche von einem „nicht-deutschen“ Unternehmen an ein österreichisches Reisebüro

erbracht werden:

Art der Leistung Ort der Leistung

Registrierung

in D

für Leistungs-

empfänger

Hinweis

Unterkunft in D Ort der Unterkunft x Steuersatz 7 %

Bustransfer Streckenprinzip

(Aufteilung)

seit 01.10.2013

kein RC, Steuersatz idR 19 %

Innerdeutsche

Flüge Deutschland x Steuersatz 19 %

Grenzüberschrei-

tende Flüge

Streckenprinzip

(Aufteilung)

Bei grenzüberschreitenden Flügen verzichtet D

auf Besteuerung des innerdeutschen Streckenan-

teils, wenn Umsatz vom Luftverkehrsunternehmen

ausgeführt wird. Bei Kettengeschäften wird auch

bei Reiseunternehmen aus Gründen der Gleich-

behandlung keine Steuer erhoben, wenn auf der

Rechnung keine Umsatzsteuer ausgewiesen wird

Beförderungs-

pakete (zB Fluss-

kreuzfahrten)

Streckenprinzip

(Aufteilung)

Erfordernis von Beherbergungs- und

Verpflegungsleistungen – dann Nebenleistung

Eintritts-

berechtigung Veranstaltungsort Registrierungspflicht des Veranstalters in D

Vermittlungen Sitz des

Leistungsempfängers

Gegebenenfalls steuerfrei bei grenzüberschrei-

tenden Flügen / Schifffahrten und Umsätzen im

Drittland

20020/200046420/93203 Seite 30

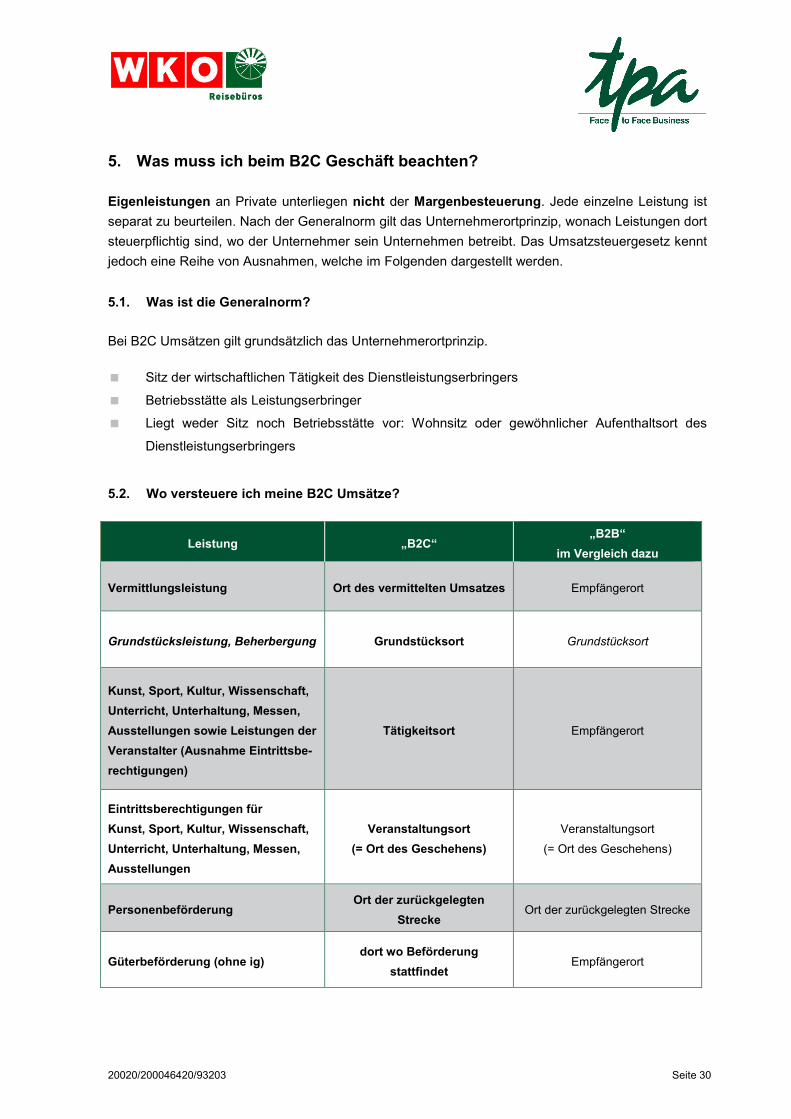

5. Was muss ich beim B2C Geschäft beachten?

Eigenleistungen an Private unterliegen nicht der Margenbesteuerung. Jede einzelne Leistung ist

separat zu beurteilen. Nach der Generalnorm gilt das Unternehmerortprinzip, wonach Leistungen dort

steuerpflichtig sind, wo der Unternehmer sein Unternehmen betreibt. Das Umsatzsteuergesetz kennt

jedoch eine Reihe von Ausnahmen, welche im Folgenden dargestellt werden.

5.1. Was ist die Generalnorm?

Bei B2C Umsätzen gilt grundsätzlich das Unternehmerortprinzip.

� Sitz der wirtschaftlichen Tätigkeit des Dienstleistungserbringers

� Betriebsstätte als Leistungserbringer

� Liegt weder Sitz noch Betriebsstätte vor: Wohnsitz oder gewöhnlicher Aufenthaltsort des

Dienstleistungserbringers

5.2. Wo versteuere ich meine B2C Umsätze?

Leistung „B2C“ „B2B“

im Vergleich dazu

Vermittlungsleistung Ort des vermittelten Umsatzes Empfängerort

Grundstücksleistung, Beherbergung Grundstücksort Grundstücksort

Kunst, Sport, Kultur, Wissenschaft,

Unterricht, Unterhaltung, Messen,

Ausstellungen sowie Leistungen der

Veranstalter (Ausnahme Eintrittsbe-

rechtigungen)

Tätigkeitsort Empfängerort

Eintrittsberechtigungen für

Kunst, Sport, Kultur, Wissenschaft,

Unterricht, Unterhaltung, Messen,

Ausstellungen

Veranstaltungsort

(= Ort des Geschehens)

Veranstaltungsort

(= Ort des Geschehens)

Personenbeförderung Ort der zurückgelegten

Strecke Ort der zurückgelegten Strecke

Güterbeförderung (ohne ig) dort wo Beförderung

stattfindet Empfängerort

20020/200046420/93203 Seite 31

Leistung „B2C“ B2B“

im Vergleich dazu

ig Güterbeförderung Abgangsort Empfängerort

Nebentätigkeiten zur Beförderung Tätigkeitsort Empfängerort

Begutachtung von und Arbeiten an

beweglichen körperlichen Gegen-

ständen

Tätigkeitsort Empfängerort

Restaurant- und Verpflegungsdienst-

leistung (ausg. bei ig Personenbeför-

derung)

Tätigkeitsort Tätigkeitsort

Restaurant- und Verpflegungsdienst-

leistung bei ig Personenbeförderung Abgangsort Abgangsort

Vermietung von Beförderungsmitteln

bis 30 Tage bzw. Wasserfahrzeuge

bis 90 Tage

Ort der Zur-Verfügung-

Stellung Ort der Zur-Verfügung-Stellung

Vermietung von Beförderungsmittel

länger als 30 Tage bzw. 90 Tage

Ansässigkeit des

Nichtsteuerpflichtigen Empfängerort

Ausnahme: langfristige Vermietung

von Sportbooten

Unternehmerort, wenn das

Boot auch dort übergeben

wird

Empfängerort

Katalogleistungen an Kunden im

Binnenmarkt Unternehmerort Empfängerort

Katalogleistungen an Drittlandkun-

den

Ansässigkeit des

Nichtsteuerpflichtigen Empfängerort

Telekom-, Rundfunk-, Fernseh-, elekt-

ronisch erbrachte Dienstleistung

Ansässigkeitsort des

Nichtsteuerpflichtigen Empfängerort

Zu beachten ist, dass die hier angeführten Beispiele nur gelten, insofern nicht die Margenbesteue-

rung anzuwenden ist.

20020/200046420/93203 Seite 32

� Vermittlungsleistung

Ein Reisebüro (B2C) vermittelt für eine Privatperson einen Sänger für eine Geburtstagsfeier, welche

in Spanien stattfindet. Ort der vermittelten Leistung ist Spanien (Tätigkeitsort).

� Eintrittsberechtigungen für Beherbergung, Kunst, Sport, Kultur, Wissenschaft,

Unterricht, Unterhaltung, Messen sowie Ausstellungen

Ein österreichisches Reisebüro verkauft Eintrittskarten für ein Konzert in Deutschland. Wird die Ein-

zelkarte an einen Privaten (B2C) verkauft, ist die Leistung in Deutschland steuerbar und steuerpflich-

tig. Die Steuerschuld geht nicht auf den nichtunternehmerischen Leistungsempfänger über, sondern

die Umsatzsteuer ist immer vom Leistenden dafür in Deutschland abzuführen.

Ist das Ticket hingegen ein Teil einer Reiseleistung an einen Privaten (B2C), ist die Margenbesteue-

rung anzuwenden.

� Personenbeförderung

Eine Privatperson lässt sich von einem Busunternehmen von Graz nach Ljubljana bringen. Nur der

tatsächlich im Inland zurückgelegte Streckenteil ist in Österreich steuerpflichtig (Ort der

zurückgelegten Strecke). Der Streckenanteil in Slowenien ist in Slowenien steuerbar und steuerpflich-

tig.

� Güterbeförderung (ausgenommen innergemeinschaftliche Güterbeförderung)

Ein österreichisches Reisebüro besorgt für eine Privatperson (B2C) aus Russland eine

Güterbeförderung (Koffer) von Wien nach Salzburg. Leistungsort ist Österreich (Beförderungsort).

� Innergemeinschaftliche (ig) Güterbeförderung

Wenn ein österreichisches Reisebüro eine ig Güterbeförderung (Koffer) für eine deutsche

Privatperson (B2C) von Wien nach Hamburg veranlasst, ist diese Leistung aufgrund des

Abgangsortes in Österreich steuerbar und steuerpflichtig.

� Restaurant- und Verpflegungsdienstleistung

Ein österreichisches Cateringunternehmen liefert Speisen und Getränke an einen Privaten (B2C) in

Spanien. Leistungsort ist der Verabreichungsort, daher Spanien (Tätigkeitsort).

20020/200046420/93203 Seite 33

� Restaurant- und Verpflegungsdienstleistung bei ig Personenbeförderung

Eine spanische Reisegruppe (B2B oder B2C) fährt mit dem Zug von Madrid nach Deutschland, im

Zug wird etwas gegessen und getrunken. Leistungsort ist Spanien (Abgangsort). Die Leistung ist in

Spanien steuerbar.

� Vermietung von Beförderungsmitteln bis 30 Tage bzw. Wasserfahrzeuge bis 90 Tage

Ein Privater (B2C) mietet einen Pkw für 2 Wochen bei einem spanischen Unternehmen; der Pkw wird

am Bahnhof in Graz übergeben. Leistungsort ist der Übergabeort, also Österreich (Ort der

Zurverfügungstellung).

� Vermietung von Beförderungsmitteln länger als 30 Tage bzw. 90 Tage

Eine österreichische Privatperson (B2C) least von einem deutschen Leasingunternehmen einen Pkw

auf 5 Jahre. Leistungsort ist der Ort, an dem der Leistungsempfänger seinen Sitz, Sitz oder gewöhnli-

chen Aufenthalt hat, daher Österreich.

� Katalogleistungen an Kunden im Binnenmarkt

Eine spanische Privatperson (B2C) leiht sich eine Maschine von einem österreichischen

Maschinenverleih. Der Leistungsort ist Österreich (Unternehmerort).

� Katalogleistungen an Drittlandkunden

Ein Schweizer Urlauber (B2C) leiht sich Wasserski bei einem Unternehmer in Kärnten. Leistungsort

ist Österreich, weil der Gegenstand in Österreich genutzt wird.

� Telekom-, Rundfunk-, Fernseh-, elektronisch erbrachte Dienstleistungen

Eine spanische Privatperson (B2C) lädt sich einige kostenpflichtige Dateien von der Homepage eines

österreichischen Unternehmers herunter. Leistungsort ist der Ort, an dem der Leistungsempfänger

seinen Sitz, Sitz oder gewöhnlichen Aufenthalt hat, daher Spanien. Die Entrichtung der spanischen

Umsatzsteuer kann innerhalb der EU durch den Mini-One-Stop-Shop (MOSS) erfolgen.

20020/200046420/93203 Seite 34

5.2.1. Exkurs: Deutschland – Vermittlung an Private (B2C)

Die umsatzsteuerliche Behandlung von Vermittlungsleistungen (ohne Eigenleistungen) in Deutsch-

land wird aus untenstehender Tabelle ersichtlich. Dabei wird davon ausgegangen, dass die Vermitt-

lungsgebühr vom Reisenden bezahlt wird.

Vermittlungsleistungen sind in Deutschland umsatzsteuerpflichtig, wenn der vermittelte Umsatz in

Deutschland ausgeführt wird. Das österreichische Reisebüro hat dann für die Vermittlung deutsche

Umsatzsteuer in Deutschland abzuführen:

Reiseleistungen, die in

D steuerpflichtig sind

Anteil der Vermittlungsgebühr, wel-

cher der Umsatzsteuer unterliegt Anmerkungen

Innerdeutsche Busreisen 100 %

Grenzüberschreitende

Busreisen

anteilig für den deutschen

Streckenanteil Ausnahmen

Innerdeutsche Flüge 100 %

Grenzüberschreitende Flüge anteilig für den deutschen

Streckenanteil

Flüge innerhalb EU

D-EU, EU-D, EU-D-EU 25 % Vereinfachung

Grenzüberschreitende Flüge

für Drittland 5 % Vereinfachung

Beherbergung in D 100 %

Eintrittsberechtigungen in

Deutschland 100 %

Führungen in D (Guides) 100 %

Pauschal (Package) 1) Sitzort Veranstalter in D 100 %

Sitzort Veranstalter außerhalb D 0 %

1) Wird sowohl eine Beförderung (als Eigenleistung des Reiseveranstalters) als auch eine margenbesteuerte

Reise vermittelt, muss die Vermittlungsprovision entsprechend aufgeteilt und versteuert werden (Ort des vermit-

telten Umsatzes: bei Margenbesteuerung der Veranstalter, bei Beförderungsleistung nach Streckenprinzip).

20020/200046420/93203 Seite 35

6. Was muss ich bei Messen und Kongressen in Österreich beachten?

Messen und Kongresse sind umsatzsteuerlich gesondert zu beurteilen. Daher stellt sich zuerst die

Frage welchen Leistungen darunter fallen.

Folgende durch Veranstalter erbrachte Leistungen sind darunter zu subsumieren:

� Überlassung von Räumen und ihren Einrichtungen auf dem Messegelände für Informations-

veranstaltungen einschließlich der üblichen Nebenleistungen

� Überlassung von Parkplätzen auf dem Messegelände

� Technische Versorgung der überlassenen Stände. Hierzu gehören zB die Herstellung der An-

schlüsse für Strom, Gas, Wasser, Druckluft, Telefon, Telefax, Internet-Anschluss und

Lautsprecheranlagen.

� Abgabe von Energie, Strom, Gas, Wasser und Druckluft, wenn diese Leistungen umsatz-

steuerrechtlich unselbständige Nebenleistungen zur Hauptleistung der Überlassung der Stand-

flächen darstellen.

� Planung, Gestaltung sowie Aufbau, Umbau und Abbau von Ständen. Unter "Planung" fallen

insbesondere Architektenleistungen, wie zB Anfertigung des Entwurfs für einen Stand. Zur

"Gestaltung" zählt zB die Leistung eines Gartengestalters oder eines Beleuchtungsfachmanns

� Überlassung von Standbauteilen und Einrichtungsgegenständen, einschließlich Mietsystem

� Stände

� Standbetreuung und Standbewachung

� Reinigung von Ständen

� Überlassung von Garderoben und Schließfächern auf dem Messegelände

� Überlassung von Eintrittsausweisen einschließlich Eintrittsgutscheine(n)

� Überlassung von Fernsprechstellen und sonstigen Kommunikationsmitteln zur Nutzung durch

die Aussteller sowie Leistungen des Veranstalters im Fernschreibdienst

� Überlassung von Informationssystemen, zB von Bildschirmgeräten oder Lautsprecheranlagen,

mit deren Hilfe die Besucher der Messen und Ausstellungen unterrichtet werden sollen

� Schreibdienste und ähnliche sonstige Leistungen auf dem Messegelände

� Beförderung und Lagerung von Ausstellungsgegenständen wie Exponate und Standaus-

rüstungen

� Übersetzungsdienste

� Eintragungen in Messekatalogen, Aufnahme von Werbeanzeigen usw. in Messekatalogen,

Zeitungen, Zeitschriften usw. Anbringen von Werbeplakaten, Verteilung von Werbeprospekten

und ähnliche Werbemaßnahmen

20020/200046420/93203 Seite 36

6.1. Wer ist Veranstalter?

Erbringt der Veranstalter die oben angeführten Leistungen, handelt es sich bei diesen Leistungen um

sonstige Leistungen, die nicht im Zusammenhang mit einem Grundstück stehen. Diese Leistungen

werden, wenn sie an einen Unternehmer (Regelfall!) erbracht werden (bspw. Aussteller), am Unter-

nehmensort des Leistungsempfängers besteuert. Werden diese Leistungen an einen privaten Nicht-

Unternehmer erbracht, so ist der Unternehmerort des Leistungserbringers für die Besteuerung

maßgeblich.

� Inländischer Veranstalter

Veranstaltet ein inländischer Unternehmer einen Kongress in Österreich an dem Unternehmer teil-

nehmen, so sind die Leistungen iZm dem Kongress grundsätzlich am Empfängerort (Generalnorm)

zu besteuern. Das gilt nicht für Eintrittsberechtigungen, welche am Veranstaltungsort steuerbar sind

(vgl. Punkt 4.2.2).

Erbringt ein inländischer Unternehmer andere als oben aufgezählte Leistungen an inländische Kon-

gressteilnehmer, so sind diese in der Regel in Österreich steuerbar.

Erbringt ein inländischer Unternehmer andere als oben aufgezählte Leistungen an ausländische

Kongressteilnehmer, so ist jede Leistung gesondert hinsichtlich Steuerbarkeit bzw. Steuerpflicht zu

untersuchen.

� Ausländischer Veranstalter

Veranstaltet ein ausländischer Unternehmer einen Kongress in Österreich so besteht für den auslän-

dischen Veranstalter die Pflicht, sich in Österreich zu Umsatzsteuerzwecken registrieren zu lassen,

da die Steuerpflicht für Eintrittsberechtigungen – unabhängig, ob die Eintrittsberechtigungen an Un-

ternehmer oder Nichtunternehmer verkauft werden – nicht im Rahmen des Reverse Charge Systems

auf den Kongressteilnehmer übergeht. Der ausländische Unternehmer hat sich beim Finanzamt Graz-

Stadt zu registrieren und dort auch die Umsatzsteuer für die Eintrittsberechtigungen abzuführen. Ein

Vorsteuerabzug steht dem ausländischen Unternehmer grundsätzlich zu.

20020/200046420/93203 Seite 37

7. Welche ermäßigten Steuersätze gibt es für Reiseleistungen?

Sonstige Leistungen der Tourismusbranche unterliegen in Österreich großteils einem ermäßigten

Umsatzsteuersatz. Dies betrifft etwa Beherbergungsleistungen, Personenbeförderungen, Veranstal-

tungen sowie gewisse Bereiche der Restaurant- und Verpflegungsdienstleistungen.

Während der ermäßigte Steuersatz in Österreich bis 31.12.2015 grundsätzlich einheitlich 10 % betra-

gen hat, wurde mit dem Steuerreformgesetz 2015/2016 der Umsatzsteuersatz für diverse Leistungen

von 10 % auf 13 % erhöht.

Bedeutende Änderungen ergaben sich dabei für die Tourismusbranche, insbesondere für:

� Personenbeförderung mit Luftverkehrsfahrzeugen

� Eintrittsberechtigungen

� Theater, Musik- und Gesangsaufführungen, Museen, botanische oder zoologische Gärten bzw.

Naturparks (sofern nicht befreit oder der Steuersatz iHv 10 % anzuwenden ist)

� Künstler

� Beherbergung in eingerichteten Wohn- und Schlafräumen sowie Vermietung (Nutzungsüber-

lassung) von Grundstücken für Campingzwecke

Somit stellen sich die ermäßigten Steuersätze für Reiseleistungen in Österreich derzeit wie folgt dar:

Reiseleistungen Ermäßigter Umsatzsteuersatz Anmerkungen

Beherbergung 13 % Bis 30.04.2016: 10 %

vgl. Punkt 8

Personenbeförderung exkl.

Flugverkehr 10 %

Personenbeförderung mit

Luftverkehrsfahrzeugen in Ö 13 % Bis 31.12.2015: 10 %

Grenzüberschreitende Flüge 0 % Echt befreit

Kulturveranstaltungen 13 % Bis 30.04.2016: 10 %

Sportveranstaltungen 13 % Bis 31.12.2015: 20 %

Künstler 13 % Bis 31.12.2015: 10 %

Restaurant- und Verpflegungs-

dienstleistungen 10 %

Für bestimmte Getränke und

Speisen

20020/200046420/93203 Seite 38

8. Welcher Steuersatz ist auf Beherbergungsleistungen anzuwenden?

Seit 01.05.2016 kommt für Beherbergungsleistungen der erhöhte Umsatzsteuersatz von 13 % zur

Anwendung. Ausgenommen hiervon sind Umsätze, die aufgrund von Buchung und Anzahlung bzw.

Vorauszahlung vor dem 01.09.2015 zwischen 01.05.2016 und 31.12.2017 ausgeführt werden. Für

diese gilt weiterhin der 10 % Steuersatz.

Unter den begünstigten Steuersatz von 13 % ist die Beherbergung in eingerichteten Wohn- und

Schlafräumen samt den regelmäßig damit verbundenen Nebenleistungen (zB Beleuchtung, Behei-

zung, Bedienung) zu verstehen. Beherbergung in eingerichteten Wohn- und Schlafräumen erfordert

über die bloße Überlassung von Räumlichkeiten, einschließlich deren typischer Nebenleistungen,

hinaus auch eine gewisse Betreuung der überlassenen Räumlichkeiten oder des Gastes. Dazu zäh-

len zB die Reinigung der Räumlichkeiten oder die Zurverfügungstellung und Reinigung von Bettwä-

sche und Handtüchern sowie die Beheizung, Kühlung und Beleuchtung.

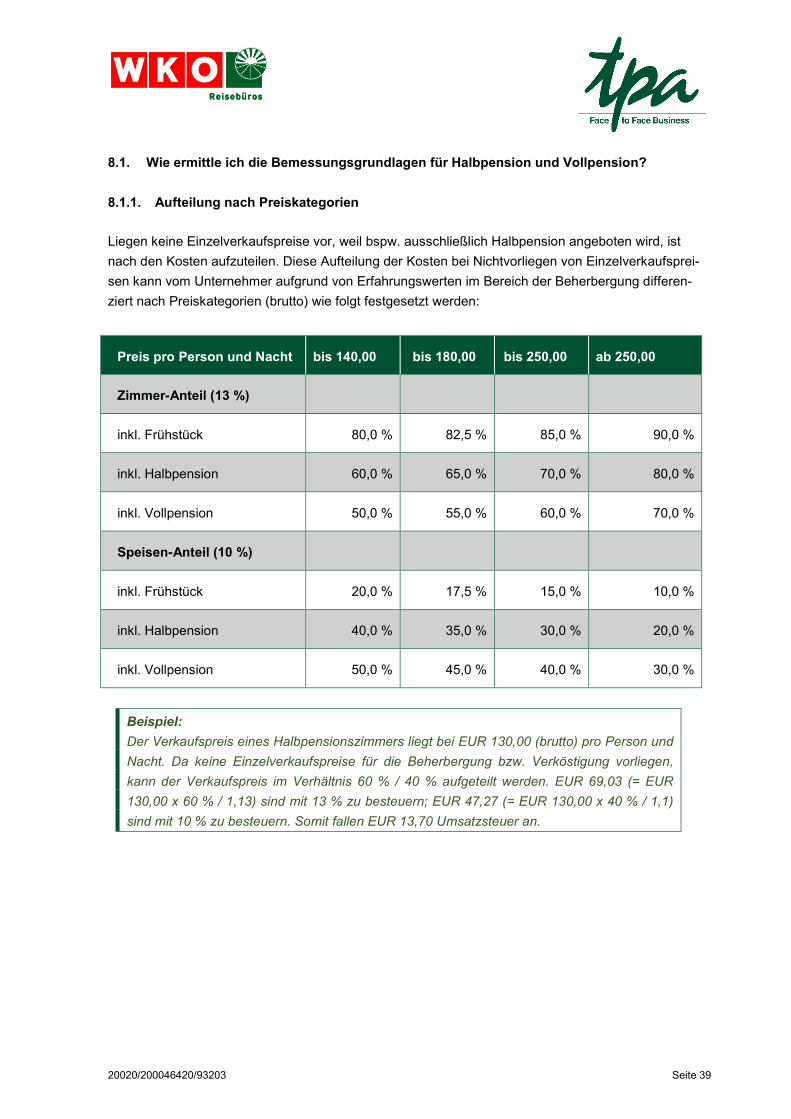

Bei Vorliegen von Einzelverkaufspreisen erfolgt die Aufteilung eines pauschalen Entgelts, das Beher-

bergung und Verköstigung beinhaltet (zB Halbpension), für die Leistungsteile im Verhältnis der Ein-

zelverkaufspreise.

Beispiel:

Preis Beherbergung EUR 70,00 (brutto); Preis Halbpension EUR 90 00 (brutto):

� Halbpension: Beherbergung EUR 61,95 (=EUR 70,00 / 1,13) sind mit 13 % zu besteu-

ern,

� Restauration EUR 18,18 (= EUR 20,00 / 1,1) sind mit 10 % zu besteuern.