leasing aspectos fiscales kpmg julian martin sept. … · a siemens, empresa de manufatura alemã,...

TRANSCRIPT

A corrupção e a fraude

FORENSIC SERVICES

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

2 A corrupção e a fraude

Agenda

z A corrupção e a fraude

z O custo da corrupção e da fraude

z Fatores que contribuem para a sua ocorrência

z A corrupção, a fraude e as condutas irregulares

z Estratégia efetiva na Administração dos riscos de corrupção e fraude

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

3 A corrupção e a fraude

A corrupção e a fraude

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

4 A corrupção e a fraude

O custo da corrupção e da fraude

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

5 A corrupção e a fraude

Empresa Ano Casos Multa

2008 A Siemens, empresa de manufatura alemã, esteve envolvida em atos de corrupção com

funcionários do governo e atos de falsificação de seus livros e registros contábeis para

ocultar o pagamento de subornos. US$ 800 milhões

2009 A KBR, empresa norte-americana de construção, a Technip S.A., empresa francesa de

engenharia, a ENI/Snamproghetti e a JGC foram acusadas de subornar funcionários do

governo da Nigéria. US$ 579 milhões

2010 Empreiteira contratista inglesa foi acusada de subornar funcionários públicos na Arábia

Saudita, na República Checa e na Hungria para a obtenção de US$ 400 milhões

2010 A ENI/Snamproghetti, empresa francesa de engenharia, a Technip, a KBR e a JGC foram

acusadas de subornar o governo da Nigéria. US$ 365 milhões

2010 A Technip S.A., empresa francesa de engenharia, a KBR, a ENI/Snamproghetti e a JGC

foram acusadas de subornar o governo da Nigéria. US$ 338 milhões

2011 A JGC, empresa japonesa de construção, a Technip, a KBR e a ENI/Snamproghetti foram

acusadas de subornar o governo da Nigéria. US$ 218 milhões

2010 Empresa alemã fabricante de automóveis foi acusada de subornar funcionários do governo

da Rússia, da Croácia e da China para obter contratos de compra de caminhões de

bombeiros e outros veículo comerciais. US$ 185 milhões

2010 Empresa francesa de fabricação de equipamentos de telecomunicação foi acusada de

pagar subornos a funcionários do governo na Costa Rica, em Honduras, na Malásia e em

Taiwan para vencer contratos na América Latina e na Ásia. US$ 137 milhões

2011 Empresa de telecomunicações foi acusada de pagar subornos a funcionários do governo da

Macedônia e de Montenegro e pela falsificação de seus livros e registros contábeis para

ocultar o pagamento de subornos. US$ 95 milhões

2010 Empresa suíça de serviços de transporte e logística foi acusada de subornar funcionários

do governo na Nigéria, na Angola, no Brasil, na Rússia e no Cazaquistão. US$ 82 milhões

O custo da corrupção e da fraude

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

6 A corrupção e a fraude

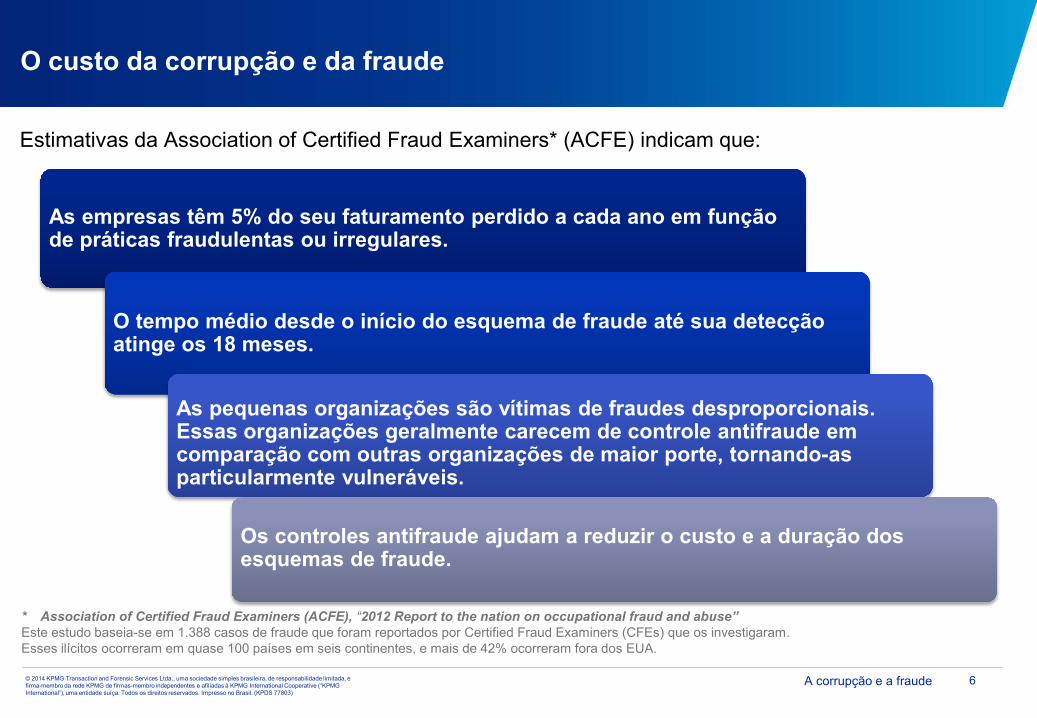

Estimativas da Association of Certified Fraud Examiners* (ACFE) indicam que:

* Association of Certified Fraud Examiners (ACFE), “2012 Report to the nation on occupational fraud and abuse” Este estudo baseia-se em 1.388 casos de fraude que foram reportados por Certified Fraud Examiners (CFEs) que os investigaram. Esses ilícitos ocorreram em quase 100 países em seis continentes, e mais de 42% ocorreram fora dos EUA.

O custo da corrupção e da fraude

As empresas têm 5% do seu faturamento perdido a cada ano em função de práticas fraudulentas ou irregulares.

O tempo médio desde o início do esquema de fraude até sua detecção atinge os 18 meses.

As pequenas organizações são vítimas de fraudes desproporcionais. Essas organizações geralmente carecem de controle antifraude em comparação com outras organizações de maior porte, tornando-as particularmente vulneráveis.

Os controles antifraude ajudam a reduzir o custo e a duração dos esquemas de fraude.

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

7 A corrupção e a fraude

Triângulo da fraude

Racionalização Justificativa interna de

quem a comete

Oportunidade Fraquezas nos controles

internos

Motivação Incentivos ou pressões de

funcionários ou da Administração

Fonte: SAS 99

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

8 A corrupção e a fraude

• Menos de 10% das pessoas são completamente éticas; • Menos de 10% são completamente imorais; • Mais de 80% depende do incentivo que possuem para agir;

• A honestidade ou desonestidade de uma organização depende dos incentivos dados aos empregados para agir.

Fatores que contribuem para a sua ocorrência

imorais corrompíveis éticos

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

9 A corrupção e a fraude

Fatores que contribuem para a sua ocorrência

3%

7%

9%

19%

19%

36%

Falta de auditorias/verificações independentes

Falta de treinamento em posições-chave

Política de ética empresarial deficiente ou inexistente

Controle deficiente sobre a Administração por parte dos diretores

Contorno (bypass) dos controles internos pela Administração

Controles internos deficientes

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

10 A corrupção e a fraude

Classificação de fraude

Malversação de ativos

z Roubo ou uso indevido de recursos da empresa.

Demonstrações financeiras fraudulentas

z Alteração das demonstrações financeiras da empresa.

Corrupção

z O fraudador utiliza sua influência indevidamente em uma transação comercial, visando a obter um benefício para si próprio ou para um terceiro, contrário às suas obrigações com seu empregador ou aos direitos de terceiros.

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

11 A corrupção e a fraude

Em que consiste a Administração dos riscos de corrupção e fraude?

No projeto, implementação e avaliação de programas e planos de prevenção de corrupção

e fraude que visam a prevenir, detectar e responder aos riscos de corrupção, fraude e

condutas irregulares.

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

12 A corrupção e a fraude

O presente e o futuro O passado z Reativas - Investigação

z Foco nas evidências de cumprimento

sobre os controles

z Trabalhos baseados em amostras selecionadas de transações

z Pouco enfoque nas evidências

z Uso reduzido da tecnologia

z Proativas - Prevenção e detecção

z Detecção de padrões de comportamento fraudulento

z Trabalhos baseados em toda a população

z Foco na evidência: entrevistas, documentos e prova digital

z Utilização da tecnologia

Qual foi o papel das empresas em relação à fraude?

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

13 A corrupção e a fraude

Modelo dos componentes de um programa para a prevenção da fraude

Prevenção Detecção Resposta

Supervisão do Conselho/Comitê de Auditoria Funções dos executivos e da Administração

Funções de auditoria interna, cumprimento normativo e monitoramento

z Procedimentos de due diligence para funcionários e terceiros

z Código de conduta e normas

z Avaliação dos riscos de fraude e condutas irregulares

z Controles antifraude específicos nos processos

z Comunicação e treinamento

z Informações por meio de denúncias e linhas éticas

z Auditoria e monitoramento

z Análise proativa de dados

z Protocolos internos de investigação

z Protocolos de cumprimento e prestação de contas

z Protocolos de fornecimento de informações a terceiros

z Protocolos de ações corretivas (remediação)

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

14 A corrupção e a fraude

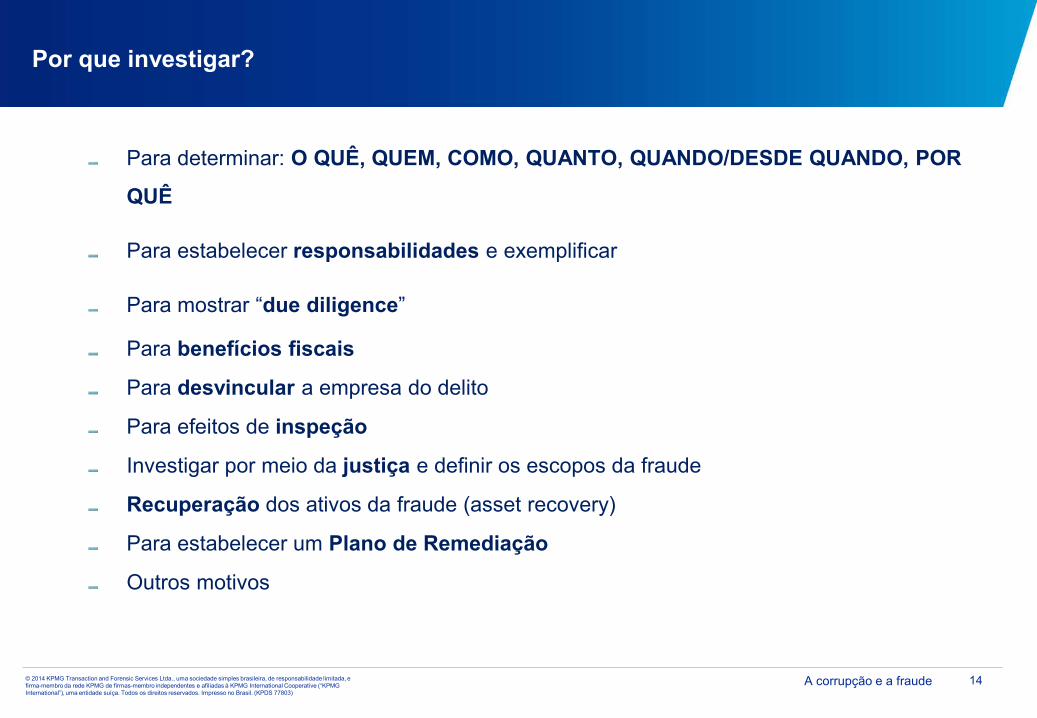

Por que investigar?

Para determinar: O QUÊ, QUEM, COMO, QUANTO, QUANDO/DESDE QUANDO, POR

QUÊ

Para estabelecer responsabilidades e exemplificar

Para mostrar “due diligence”

Para benefícios fiscais

Para desvincular a empresa do delito

Para efeitos de inspeção

Investigar por meio da justiça e definir os escopos da fraude

Recuperação dos ativos da fraude (asset recovery)

Para estabelecer um Plano de Remediação

Outros motivos

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

15 A corrupção e a fraude

O que é uma Investigação

Indagação sistemática projetada para auxiliar no

tratamento de alegações, assuntos ou problemas relacionados com a malversação de ativos, fraudes

financeiras fraudulentas, corrupção ou conduta irregular.

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

16 A corrupção e a fraude

Etapas de uma Investigação

I. Considerações preliminares

II. Planejamento

III. Obtenção de informações

IV. Análise de informações

V. Relatório

VI. Encerramento da investigação

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

17 A corrupção e a fraude

Etapas de uma investigação Etapa I: Considerações preliminares

Importância: ¾ Essa etapa ajuda a mitigar o risco

Abrange: � Entendimento preliminar das suspeitas/incidentes reportados � Identificação de possíveis partes implicadas � Identificação de evidência preliminar � Considerações regulatórias e legais � Capacidades e recursos necessários (internos/externos) � Considerações financeiras

I. Considerações preliminares

II. Planejamento

III. Obtenção de informações

IV. Análise de informações

V. Relatório

VI. Encerramento da investigação

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

18 A corrupção e a fraude

Importância: ¾ Identificação correta do escopo e requisitos da investigação ¾ Mantém o curso da investigação e assegura que os prazos e tarefas sejam cumpridos ¾ Administra e planeja custos: honorários, gastos, plano para obter uma relação custo-

benefício adequada

Compreende: � Compreensão dos temas da investigação � Desenvolvimento do plano de trabalho � Administração do projeto � Seleção, contratação e envolvimento de profissionais externos, caso necessário

II. Planejamento

I. Considerações preliminares

III. Obtenção de informações

IV. Análise de informações

V. Relatório

VI. Encerramento da investigação

Etapas de uma investigação Etapa II: Planejamento

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

19 A corrupção e a fraude

A informação (evidência) pode ser obtida aplicando um ou mais dos seguintes procedimentos: 1.Inteligência Empresarial e Informações Históricas: Busca de antecedentes e localização de pessoas ou ativos 2.Vigilância física e eletrônica: Observação planejada de pessoas, lugares, objetos ou sistemas eletrônicos em tempo real para reunir evidência 3.Busca e levantamento de evidência: Obtenção sistemática de documentos ou outros bens a partir da revisão de edifícios (ex. depósito), locais (ex. escritório) ou objetos (ex. área de trabalho) 4.Documentos fonte: É importante assegurar que a origem, integridade e continuidade dos documentos sejam comprováveis. Deve-se guardar o original e trabalhar com uma cópia, identificando a fonte do documento, codificando-a. Além disso, proteger as informações contidas em sistemas e bancos de dados 5.Recuperação de evidência digital: Obtenção e conservação de evidência digital (discos rígidos, backups na forma legal) 6.Entrevistas: Permitem obter informações ou evidência de testemunhas, suspeitos ou terceiros

III. Obtenção de informações

I. Considerações preliminares

II. Planejamento

IV. Análise de informações

V. Relatório

VI. Encerramento da investigação

Etapas de uma investigação Etapa III: Obtenção de informações

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

20 A corrupção e a fraude

A análise de informações pode ser realizada aplicando-se os seguintes procedimentos: 1. Análise financeira 2. Análise não financeira 3. Tabelas 4. Comparação de informações

IV. Análise de informações

I. Considerações preliminares

II. Planejamento

III. Obtenção de informações

V. Relatório

VI. Encerramento da investigação

Etapas de uma Investigação Etapa IV: Análises das informações levantadas

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

21 A corrupção e a fraude

1. Seleção do formato do relatório: Começar o projeto pelo final. Oral ou escrito 2. Administração de relatórios longos 3. Relatório escritos 4. Relatório orais 5. Ajuda visuais 6. Inclusão de recomendações 7. Procedimentos de revisão e garantia de qualidade

V. Relatório

I. Considerações preliminares

II. Planejamento

III. Obtenção de informações

IV. Análise de informações

VI. Encerramento da investigação

Etapas de uma investigação Etapa V: Relatório

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

22 A corrupção e a fraude

1. Coordenação do encerramento 2. Administração da documentação: Formato impresso e magnético (arquivos, e-mails,

CDs, DVDs, etc.) ¾ Armazenamento da documentação ¾ Distribuição a terceiros ¾ Retenção de documentos ¾ Eliminação de documentos (rascunhos, documentação desnecessária que não

respalda os resultado detalhados no relatório) 3. Considerações de Forensic Technology: Retenção de evidência 4. Necessidade de informar terceiros

VI. Encerramento da investigação

I. Considerações preliminares

II. Planejamento

III. Obtenção de informações

IV. Análise de informações

V. Relatório

Etapas de uma investigação Etapa VI: Encerramento da investigação

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803)

23 A corrupção e a fraude

Avaliação do risco de fraude Conscientização sobre fraude Treinamento em prevenção de fraude Código de Ética Plano de prevenção de fraude Due diligence de terceiros Auditoria surpresa Sistema de denúncias Análise forensic de dados Certificação independente Controles de detecção

Exemplos de iniciativas de

administração da fraude

Investigações independentes Levantamento de provas Análises de tendências de fraude Revisão de controles posteriores à fraude Plano de resposta à fraude Riscos de fraude não

identificados

O desafio de administrar o risco de fraude

Reduzir o risco global

Obrigado!

© 2014 KPMG Transaction and Forensic Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil. (KPDS 77803) O nome KPMG, o logotipo e “cutting through complexity” são marcas registradas ou comerciais da KPMG International.