le rapport de l’ordonnateur sur le compte financier · 2014-11-19 · • le rapport rend compte...

TRANSCRIPT

LE RAPPORT DE L’ORDONNATEURSUR LE COMPTE FINANCIER

1

Instruction M9-6

• Le rapport comporte 2 parties :– 1ère rend compte de la gestion– 2ème analyse les données financières

• Peut être présenté :- Conjointement : pièce 9 du compte financier- Disjoint : pièce 9 bis du compte financier

2

• Le rapport rend compte :

– De l’exécution budgétaire en regard du budget adopté, voire modifié par le CA et des objectifs assignés par l’autorité académique et la collectivité territoriale.

– Il explicite les différences entre les prévisions budgétaires et leur exécution, par service, éventuellement, par domaine et activité.

3

Expliciter les différences, c’est …

Apporter les éléments de contexte

Argumenter ses choix

S’appuyer sur des indicateurs

4

Rendre compte de l’exécution budgétaire

C’est relier objectifs, moyens et résultats.

5

Objectifs

Moyens

EPLE

Résultats

EfficacitéPertinence

Efficience

• Contractualisés

• Du projet d’établissement

• Prescrits par la collectivitéObjectifs

• Les ressources humaines (Etat, Collectivité);

• La dotation globale de fonctionnement;

• Les subventions spécifiques (Etat);

• Les procédures de gestion, le suivi interne;

Moyens

• Le compte financier

• Indicateurs internes

• Indicateurs externes

Résultats

6

Exemple :

Compte rendu de l’exécutiondu budget de l’exercice 2013 d’un EPLE Y

1. Rappel des objectifs2. Moyens mis en œuvre3. Résultat de gestion4. Analyse du fonctionnement des services5. Les investissements6. Quelques indicateurs de gestion7. Conclusion et perspectives

7

Rappel des objectifs

Service AP• Poursuivre le renouvellement des

équipements pédagogiques dans le cadre de leur modernisation.

• Promouvoir les projets pédagogiques externes en lien avec l’ouverture culturelle.

8

9

Service VE

• Renforcer l’information sur les conduites addictivesen incluant toutes ses formes.

• Assurer auprès des élèves en difficulté le soutien financier nécessaire.

• Prendre en compte les projets d’éveil culturel de l’élève.

Service ALO• Communication externe• Déploiement des techniques

d’information et de communication• Rénovation et maintien en bon état

l’environnement pédagogique (salles de classe)

• Maîtrise des dépenses de viabilisation• Maintien en état le parc de reprographie

et préparation de son renouvellement.10

Moyens mis en œuvre au titre de l’année 2013ouvertures de crédits• Un budget primitif de 240 000 € modifié par 3 DBM pour

vote portant les ouvertures de crédits à 312 500 €• 49 000 € ont été prélevés sur le fonds de roulement, (71%

de la subvention initiale), 8 500 € ont fait l’objet de subventions complémentaires : crédits additionnels et bourses nationales.

• Une participation effective de la collectivité de 76 200 €, des familles de 83 200 €, de l’État de 28 500€, de l’établissement à hauteur de 124 600€, tous confondus, TA, fonds de roulement, contribution du SRH, etc…

• Des autorisations budgétaires consommées à hauteur de 98% des crédits ouverts 11

Les résultatsrésultat de l’exercice budgétaire

• Plus de dépenses (306 350 €) que de recettes (261 350 €) mais réalisées dans le cadre budgétaire : 312 500 €

• Une contribution de l’établissement d’environ 40%, à peu près identique à celle de la collectivité (24%) et des familles (26%), l’Etat pour moins de 10%, hors masse salariale des personnels.

• Un déficit de gestion de 45 000 € dû essentiellement aux prélèvements sur fonds propres : 49 000 €

• Des résultats différenciés selon les domaines : de 88% à 100%.

12

Etude des différents services

• AP : Activités Pédagogiques• VE : Vie de l’Elève• ALO : Administration et Logistique• BN : Bourses Nationales• SRH : Service Restauration Hébergement• OPC : Opérations en Capital

13

Présentation par service

• Résultat• Domaines généraux du service• Quelques focus• Analyse• Préconisations

14

Activités Pédagogiques : -6 000 € (Résultat)

Crédits ouverts Résultat de gestion

15

35 700

6 000 3 300

45 000 44 500

-

10 000

20 000

30 000

40 000

50 000

BP FR RessourcesNlles

CréditsOuverts

Dépenses

38 500

44 500

-6 000 -10 000

-

10 000

20 000

30 000

40 000

50 000

Recettes Dépenses Résultat

Les enseignements : 29 430 €

1800

19360

2400

765

4605

500

CDI Enseigt GT Maintenance 3DP3 Reprographie Ulis

16

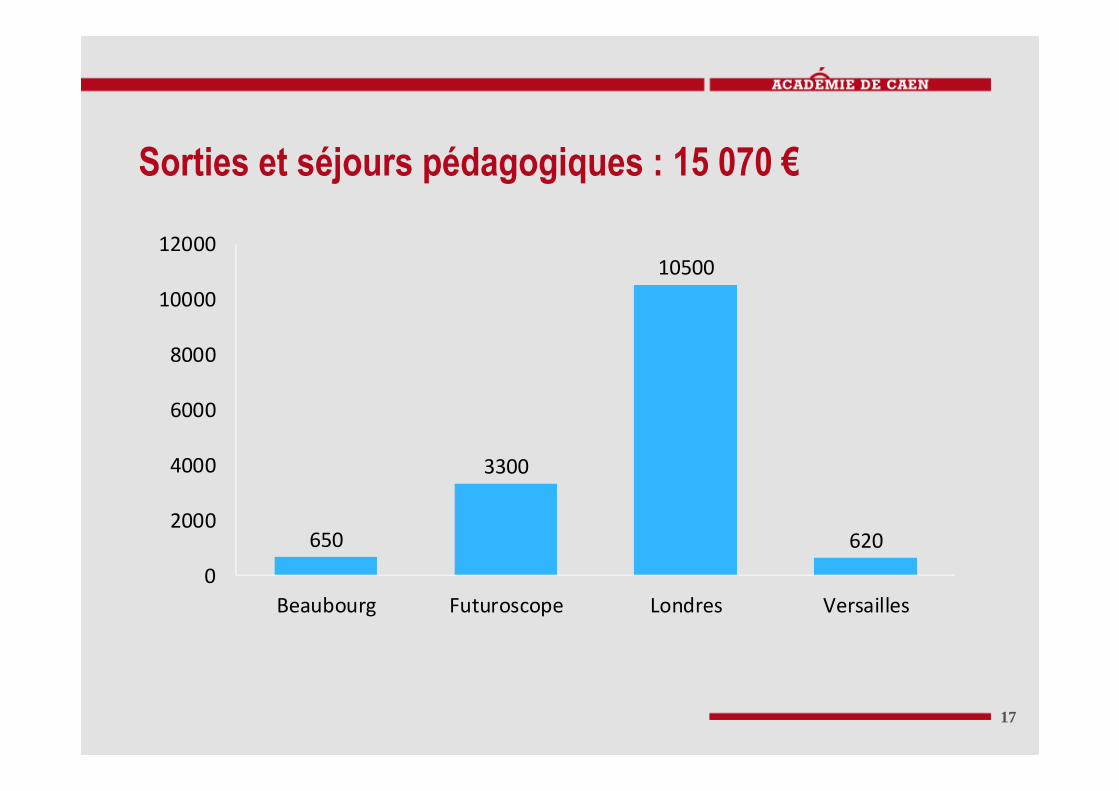

Sorties et séjours pédagogiques : 15 070 €

650

3300

10500

620

0

2000

4000

6000

8000

10000

12000

Beaubourg Futuroscope Londres Versailles

17

Analyse

• Des efforts dans la maîtrise des dépenses;• Des investissements réalisés sur prélèvement sur fonds de

roulement;• Des dépenses liées à l’ouverture culturelle et internationale

en hausse

18

O

M R

Pertinence Efficacité

Efficience

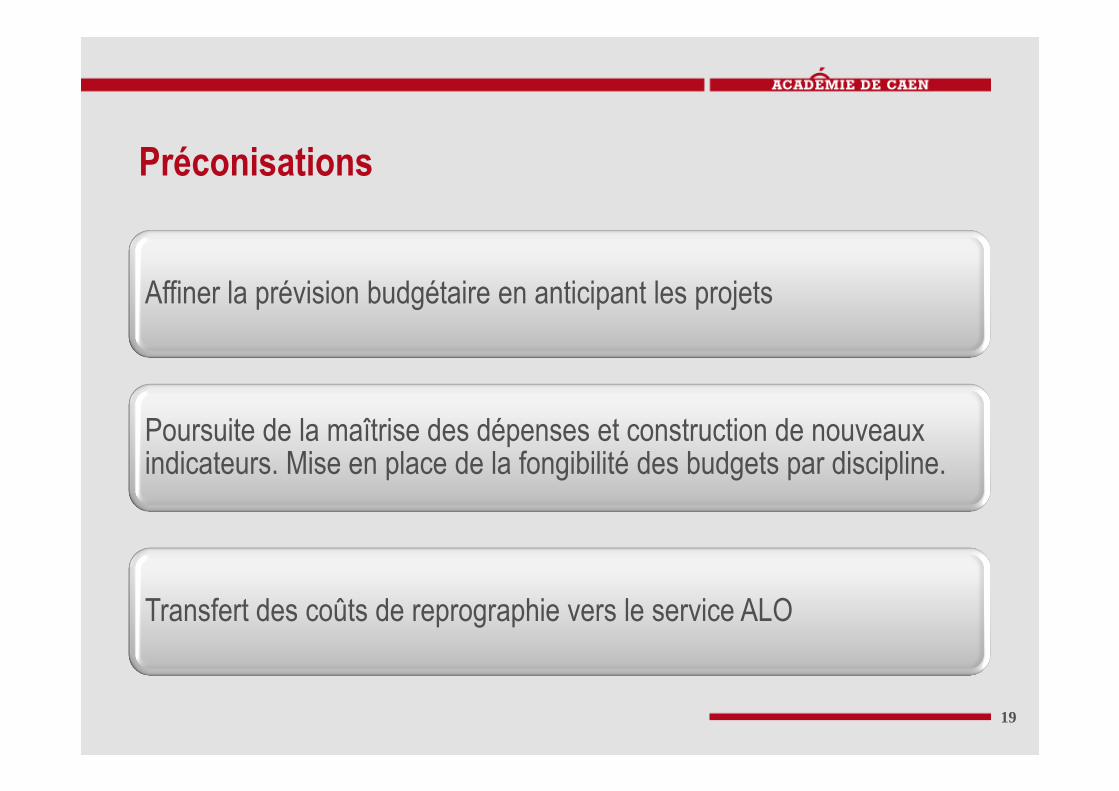

Préconisations

Transfert des coûts de reprographie vers le service ALO

Poursuite de la maîtrise des dépenses et construction de nouveaux indicateurs. Mise en place de la fongibilité des budgets par discipline.

Affiner la prévision budgétaire en anticipant les projets

19

Crédits ouverts

20000

0

5000

25000 24500

0

5000

10000

15000

20000

25000

30000

VE

BP FR

Ressouces Nlles Crédits Ouverts

Dépenses

Résultat de gestion

24500 24500

00

5000

10000

15000

20000

25000

30000

VE

Recettes Dépenses Résultat

20

Vie de l’élève: 0€ ( Résultat )

960

240350

500400

Dépenseseuros

1000

300

1150

ETAT Familles Région

Recetteseuros

21

Vie de l’élève : 2450€

22

Élèves aidés

0

10

20

30

40

50

60

2011 34 43

2012 40 31

2013 57 41 59 5

FS Lycéen FS Cantine Aide RégionaleInternat

Excellence

• Service sous dimensionné• Nombre d’élèves aidés encourageant mais insuffisant.

Effectif global : 450 élèves.• Actions de prévention peu nombreuses

23

O

M R

Analyse

24

Favoriser la mise en œuvre de projets le plus tôt possible

Mobiliser les fonds sociaux en intégralité

Instaurer un suivi des élèves et des familles aidés

Préconisations

Crédits ouverts

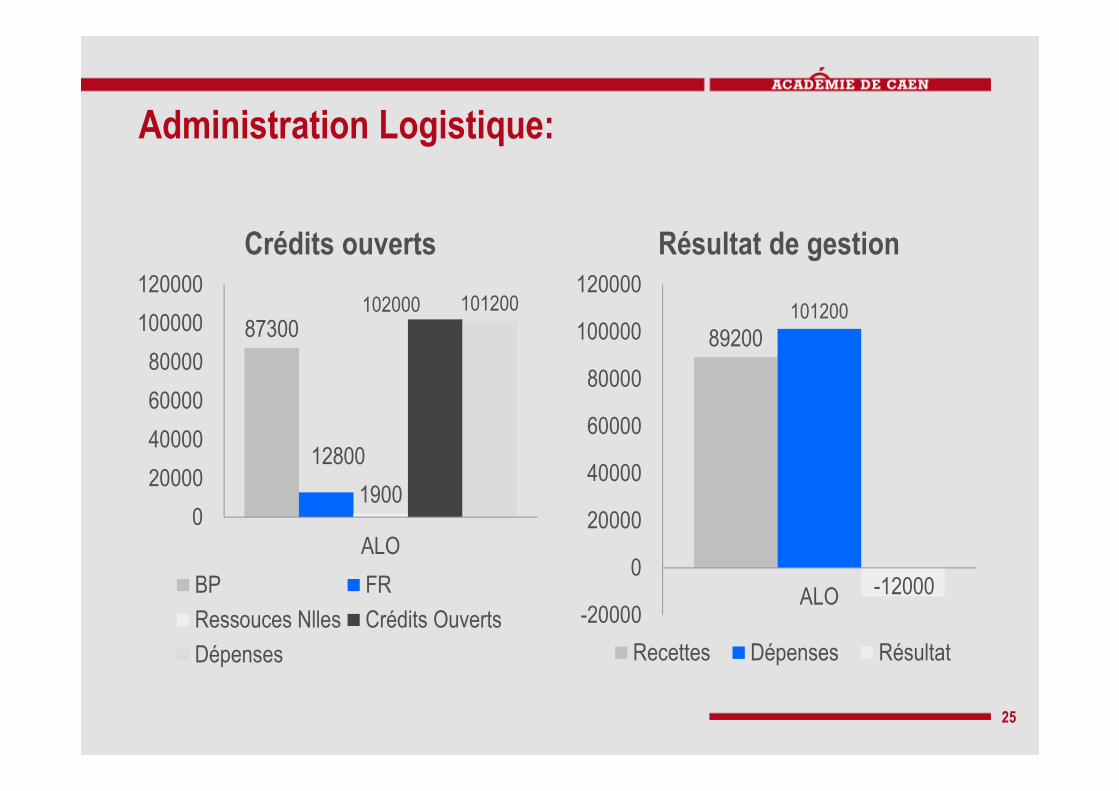

87300

12800

1900

102000 101200

0

20000

40000

60000

80000

100000

120000

ALO

BP FR

Ressouces Nlles Crédits Ouverts

Dépenses

Résultat de gestion

89200101200

-12000-20000

0

20000

40000

60000

80000

100000

120000

ALO

Recettes Dépenses Résultat

25

Administration Logistique: