le procedure di revisione dei debiti, dei costi della ... · esistenza (e) competenza ed...

TRANSCRIPT

UNIVERSITA’ DEGLI STUDI DI BARI

REVISIONE LEGALE DEI CONTI

SAVERIO PETRUZZELLI

Le procedure di revisione deidebiti, dei costi della

produzione e dei fondi rischi ed oneri.

Le procedure di revisione riguardanti i debiti ed i

principali costi della produzione

Debiti e costi della produzione –Principi contabili

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 3

I debitiDefinizione

■ I debiti rappresentano obbligazioni a pagare ammontari determinati, di solito ad una data prestabilita

■ Possono derivare da:– rapporti attinenti alla gestione caratteristica (acquisto di prodotti, merci e servizi)– rapporti con controparti correlate (controllanti, controllate, collegate e

consociate) – altro (ammontari che devono essere pagati al personale, all'Erario, ecc.)

■ Si differenziano dai fondi rischi ed oneri che accolgono gli accantonamenti destinati a coprire passività aventi natura determinata, esistenza certa o probabile e ammontare o data di sopravvenienza indeterminati alla chiusura dell'esercizio

■ Non vanno confusi con gli impegni, ossia con accordi per adempiere in futuro a certe obbligazioni o a svolgere od eseguire determinate azioni od attività

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 4

I debitiDefinizione

Debiti

Certa

Determinato odeterminabile

Generalmentedeterminata

Fondi perrischi e oneri

Certa o probabile

Alternativadeterminati/indeterminati

Esistenza

Ammontare

Data

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 5

I debitiPC OIC 19 - Classificazione

■ Hanno rilevanza ai fini della classificazione dei debiti:

– l'origine

– la natura del creditore

– la scadenza

– l'esistenza di garanzie

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 6

I debitiPC OIC 19 - Classificazione

■ Relativamente alla loro origine, i debiti si distinguono in:

– debiti sorti in relazione a costi derivanti da operazioni di gestione caratteristica (es. debiti verso fornitori)

– debiti sorti per prestiti e finanziamenti ricevuti (differiscono dai debiti commerciali per non essere connessi a costi, bensì ad operazioni che hanno ad oggetto direttamente somme di denaro)

– debiti sorti per altre ragioni (debiti verso azionisti per dividendi, debiti verso l'erario ed istituti previdenziali, ecc.)

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 7

I debitiPC OIC 19 - Classificazione

■ Relativamente alla natura del creditore, i debiti vanno distinti fra:– obbligazioni e obbligazioni convertibili– debiti verso soci per finanziamenti– debiti verso banche (trattati nella precedente lezione)– debiti verso altri finanziatori– acconti– debiti verso fornitori– debiti rappresentati da titoli di credito– debiti verso controllate, collegate, controllanti e consociate– debiti tributari– debiti verso istituti di previdenza e di sicurezza sociale– debiti verso altri

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 8

I debitiPC OIC 19 - Classificazione

■ Relativamente alle scadenze, i debiti e le altre passività possono essere:

– a breve scadenza

– a media o lunga scadenza

■ Per quanto riguarda le garanzie, i debiti possono essere:

– senza garanzie

– assistiti da garanzie (reali o personali di terzi)

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 9

I debitiNormativa civilistica (art. 2424 C.C.) - Classificazione

■ D) Debiti – 2) Debiti verso banche (rinvio)– 3) Debiti verso soci per finanziamenti – 4) Debiti verso altri finanziatori– 6) Acconti– 7) Debiti verso fornitori– 8) Debiti rappresentati da titoli di credito– 9) Debiti verso imprese controllate– 10) Debiti verso imprese collegate– 11) Debiti verso controllanti– 14) Altri debiti

■ Con separata indicazione, per ciascuna voce, degli importi esigibili entro e oltre l'esercizio successivo

Contenuto dello stato patrimoniale - Passivo

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 10

I debitiNormativa civilistica (art. 2425 C.C.) - Classificazione

■ B) Costi della produzione– 6) Per materie prime, sussidiarie e di consumo e di merci– 7) Per servizi– 8) Per godimento di beni di terzi– 14) Oneri diversi di gestione

Contenuto del conto economico

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 11

I debitiNormativa civilistica (art. 2425 C.C.) - Classificazione

■ Acconti a fornitori: – rappresentano diritti ad una cessione di beni e non ad un corrispettivo in denaro– esposti, a seconda della loro origine, nelle voci B.I.6 'Immobilizzazioni

immateriali: immobilizzazioni in corso ed acconti', B.II.5 'Immobilizzazioni materiali: immobilizzazioni in corso ed acconti', C.I.5 'Attivo circolante: rimanenze/acconti'

■ Anticipi e depositi ricevuti da clienti a fronte di vendite e servizi: – rilevati tra i debiti di stato patrimoniale fino al momento in cui la vendita è

contabilizzata■ Compensazione dei crediti per acconti a fornitori od altri:

– non ammessa, salvo che non siano riferiti ad acconti versati a fronte di contratti eseguiti o risolti e devono essere indicati fra le attività (immobilizzazioni o rimanenze, a seconda della destinazione)

Aspetti particolari

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 12

I debitiNormativa civilistica e PC OIC 19 - Criteri di valutazione

■ I debiti e le altre passività in euro vanno esposti in bilancio, come regola generale, al valore nominale

■ I debiti verso fornitori vanno registrati al netto degli sconti commerciali.

Gli sconti cassa devono essere rilevati al momento del pagamento

■ I debiti possono subire modifiche a causa di resi o di rettifiche di fatturazione:

– merci difettose

– merci eccedenti le ordinazioni

– differenze di qualità e/o quantità

– ritardi di consegna

– applicazione di prezzi diversi da quelli concordati

– errori di conteggi nelle fatture

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 13

I debitiNormativa civilistica (art. 2427 C.C.)

■ Variazioni intervenute nella consistenza delle voci del passivo rispetto all'esercizio precedente

■ Ammontare dei debiti di durata superiore a cinque anni e dei debiti assistiti da garanzie reali su beni sociali, con specifica indicazione della natura delle garanzie e con indicazione della ripartizione per aree geografiche

■ Suddivisione degli interessi ed altri oneri finanziari, (indicati nell'art. 2425, n. 17), relativi a prestiti obbligazionari, a debiti verso banche ed altri

Contenuto della nota integrativa - Contenuto minimo

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 14

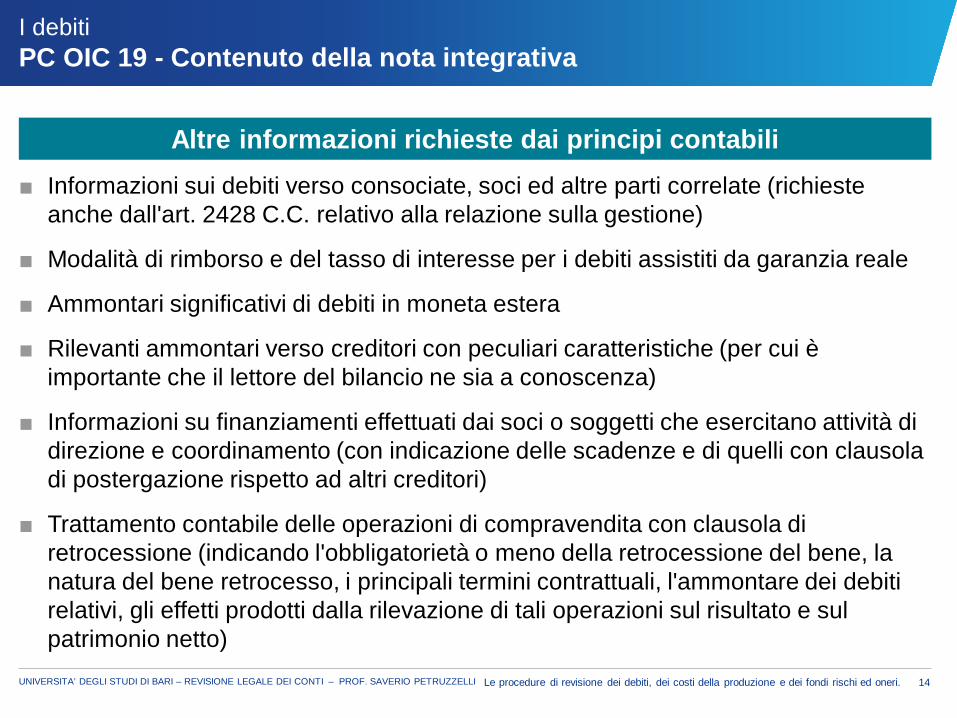

I debitiPC OIC 19 - Contenuto della nota integrativa

■ Informazioni sui debiti verso consociate, soci ed altre parti correlate (richieste anche dall'art. 2428 C.C. relativo alla relazione sulla gestione)

■ Modalità di rimborso e del tasso di interesse per i debiti assistiti da garanzia reale

■ Ammontari significativi di debiti in moneta estera

■ Rilevanti ammontari verso creditori con peculiari caratteristiche (per cui è importante che il lettore del bilancio ne sia a conoscenza)

■ Informazioni su finanziamenti effettuati dai soci o soggetti che esercitano attività di direzione e coordinamento (con indicazione delle scadenze e di quelli con clausola di postergazione rispetto ad altri creditori)

■ Trattamento contabile delle operazioni di compravendita con clausola di retrocessione (indicando l'obbligatorietà o meno della retrocessione del bene, la natura del bene retrocesso, i principali termini contrattuali, l'ammontare dei debiti relativi, gli effetti prodotti dalla rilevazione di tali operazioni sul risultato e sul patrimonio netto)

Altre informazioni richieste dai principi contabili

Debiti e costi della produzione –Procedure di revisione

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 16

Debiti e costi della produzioneAspetti generali

■ Completezza (C)

■ Competenza delle operazioni che hanno generato i debiti (A)

■ Corretta esposizione in bilancio (P)

■ Completezza (C)

■ Esistenza (E)

■ Competenza ed accuratezza (A)

Principali obiettivi di revisione dei debiti

Principali obiettivi di revisione dei costi della produzione

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 17

Debiti e costi della produzioneCaratteristiche del sistema di controllo interno

C E A V O PSeparazione dei compiti e delle responsabilità e definizione dei profili autorizzativi (IT)

√ √

Preselezione dei fornitori, definizione dei profili autorizzativi (IT)

√ √

Controllo su erogazione di servizi (s.a.l., ore lavorate) e consegna merce

√ √

Esistenza di contratti e ordini scritti √ √ √Controllo ordine, bolla di consegna, fattura ricevute (exception reports entrate merci scoperte di fattura)

√ √ √

Verifica dei contratti per servizi ricorrenti √ √Verifica dei margini per prodotto √

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 18

Debiti e costi della produzioneProcedure di revisione: Audit program

■ Trattandosi di classe di transazioni, normalmente per gli obiettivi di revisione dei debiti e dei principali costi della produzione si adotta un approccio di audit basato sull’efficacia operativa dei controlli interni (test of controls o procedure di conformità). Ciò implica l’analisi del processo acquisti e del relativo sistema di controllo interno. Occorre individuare ed analizzare i controlli chiave e testarne l’efficacia. In sostanza, oltre a comprendere come è articolato il processo acquisti (che può essere più o meno strutturato e anche non formalizzato) e come si arriva alla registrazione degli acquisti in co.ge., occorre individuare i controlli chiave e testarne a campione l’efficacia: il controllo esiste? Serve a prevenire, scoprire, correggere l’errore?

■ Un classico esempio di test di efficacia operativa dei controlli della procedura acquisti è il cosiddetto “three-way match”: controllo ordine-ddt-fattura e pagamenti.

■ Oltre ai test di controllo occorre svolgere le procedure di validità: test di dettaglio e procedure di analisi comparativa, quest’ultime soprattutto al fine di ottenere sufficienti ed adeguate evidenze di revisione sulla completezza dei costi. La natura ed estensione delle procedure di conformità dipende dal grado di affidabilità dei controlli effettuati dalle società revisionate

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 19

Debiti e costi della produzioneCenni generali

■ Analisi di contenuto

■ Richiesta di estratto conto ai creditori (circolarizzazione)

■ Verifica delle operazioni successive alla data di bilancio (search forunrecorded liabilities)

■ Test di cut-off

■ Analisi libri sociali e dei contratti significativi

■ Circolarizzazioni dei legali

■ Verifica della documentazione di supporto dei debiti

■ Vouching (verifiche documentali) di conto economico

■ Procedure di analisi comparativa di costi per materie prime, costi per servizi, costi per godimento beni di terzi

Principali procedure di revisione

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 20

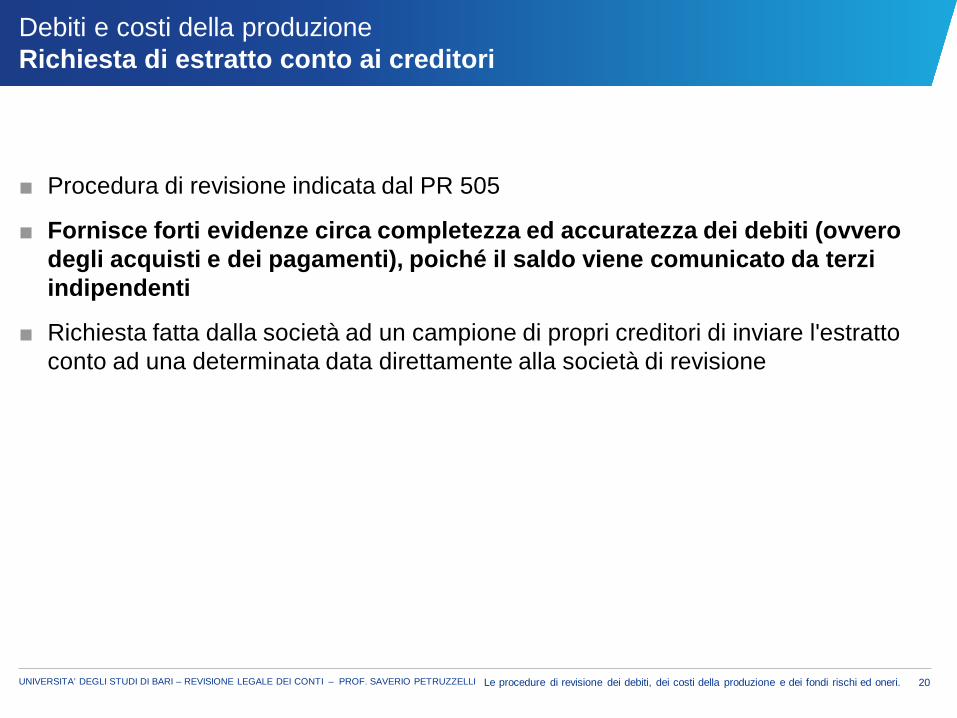

Debiti e costi della produzione Richiesta di estratto conto ai creditori

■ Procedura di revisione indicata dal PR 505

■ Fornisce forti evidenze circa completezza ed accuratezza dei debiti (ovvero degli acquisti e dei pagamenti), poiché il saldo viene comunicato da terzi indipendenti

■ Richiesta fatta dalla società ad un campione di propri creditori di inviare l'estratto conto ad una determinata data direttamente alla società di revisione

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 21

Debiti e costi della produzione Richiesta di estratto conto ai creditori

■ Scelta della data di riferimento della richiesta

■ Determinazione del campione e scelta dei creditori

■ Predisposizione delle lettere da parte della società su carta intestata (in più copie)

■ Controllo e spedizione delle lettere da parte del revisore

■ Analisi risposte ottenute

■ Indagine sulle lettere respinte o non recapitate

■ Sollecito delle risposte non pervenute (seconda richiesta)

■ Procedure alternative per le risposte non pervenute

■ Riepilogo risultati ottenuti

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 22

Debiti e costi della produzione Richiesta di estratto conto ai creditori

■ Scelta della data di riferimento:

– data del bilancio

– data anteriore solamente se il controllo interno è affidabile ed in casi eccezionali

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 23

Debiti e costi della produzione Richiesta di estratto conto ai creditori

■ Determinazione del campione e scelta dei creditori:

– Procedure per la determinazione del campione (PR 530)

■ Metodi statistici

■ Metodi non statistici

■ Specific items: fornitori con rilevante volume di acquisti, fornitori non usuali, fornitori con saldo zero

– Predisposizione delle carte di lavoro di controllo indicanti:

■ Criterio di selezione utilizzato

■ Nominativo del creditore selezionato

■ Volume degli acquisti e saldi

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 24

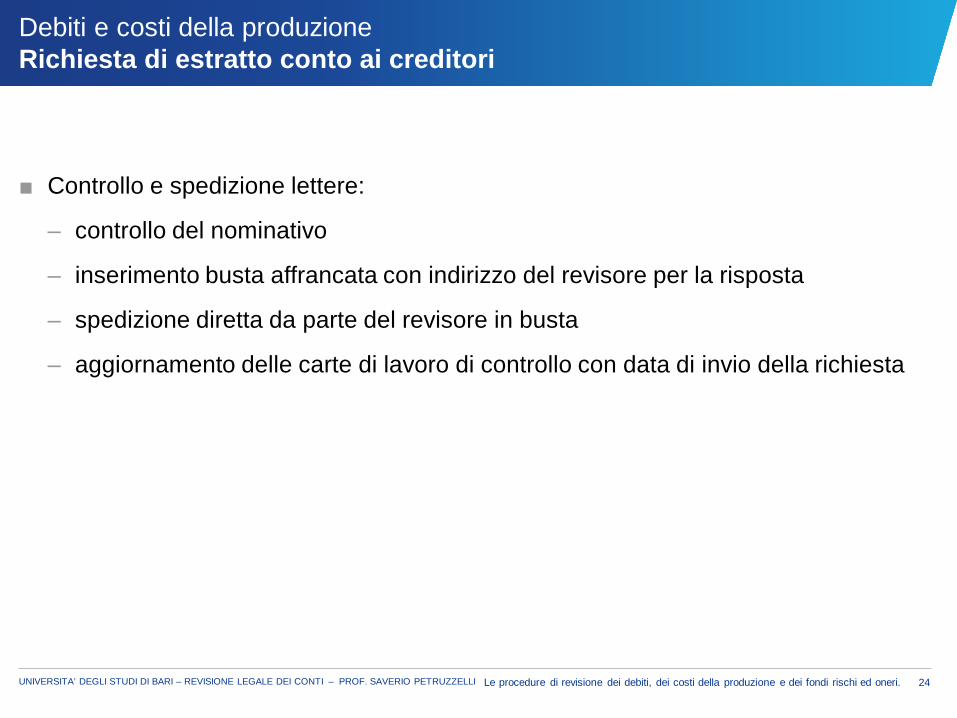

Debiti e costi della produzione Richiesta di estratto conto ai creditori

■ Controllo e spedizione lettere:

– controllo del nominativo

– inserimento busta affrancata con indirizzo del revisore per la risposta

– spedizione diretta da parte del revisore in busta

– aggiornamento delle carte di lavoro di controllo con data di invio della richiesta

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 25

Debiti e costi della produzione Richiesta di estratto conto ai creditori

■ Analisi delle risposte ottenute con i dati contabili:

– se in accordo, tutto ok

– se in disaccordo devono essere riconciliate dalla società

– controllo delle riconciliazioni

– aggiornamento delle carte di lavoro di controllo con l'indicazione se il saldo è:

■ confermato

■ riconciliato (senza eccezioni)

■ non riconciliato

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 26

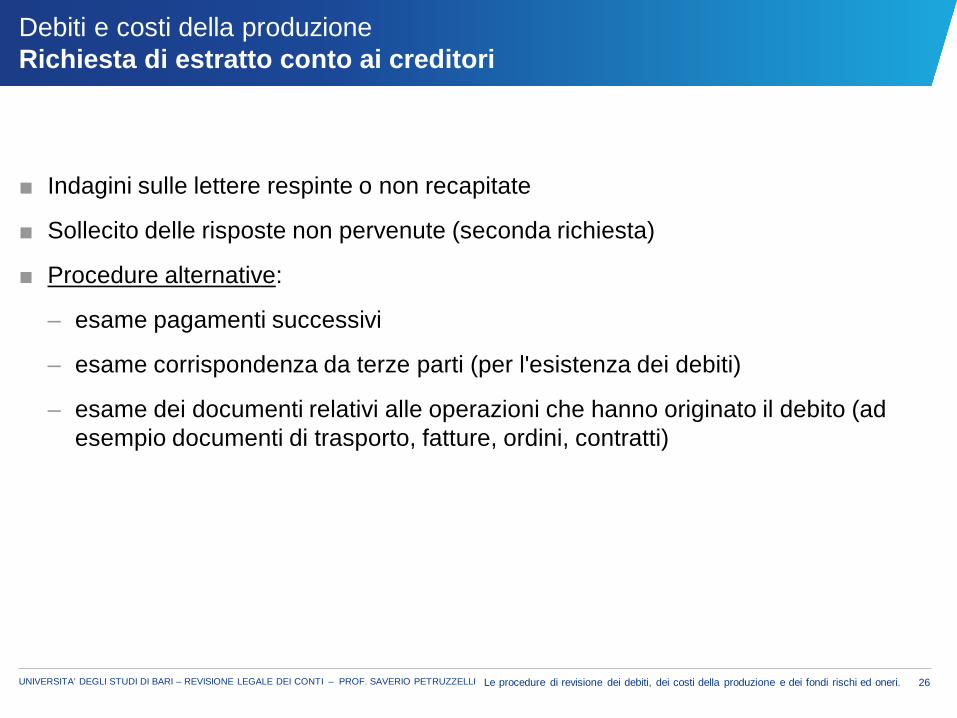

Debiti e costi della produzione Richiesta di estratto conto ai creditori

■ Indagini sulle lettere respinte o non recapitate

■ Sollecito delle risposte non pervenute (seconda richiesta)

■ Procedure alternative:

– esame pagamenti successivi

– esame corrispondenza da terze parti (per l'esistenza dei debiti)

– esame dei documenti relativi alle operazioni che hanno originato il debito (ad esempio documenti di trasporto, fatture, ordini, contratti)

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 27

Debiti e costi della produzione Richiesta di estratto conto ai creditori

■ Riepilogo e valutazione dei risultati ottenuti:

– quantificazione percentuale delle risposte ricevute e all'interno di queste di:

■ risposte concordanti

■ risposte discordanti e riconciliate

■ risposte discordanti e non riconciliate

– quantificazione eventuali 'eccezioni'

– quantificazione procedure alternative per le risposte non pervenute

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 28

Debiti e costi della produzione Verifica delle operazioni successive

■ Identificazione ed analisi delle fatture delle note di debito e delle note di credito pervenute successivamente alla data di bilancio (search forunrecorded liabilities):

– Fornisce forti evidenze sulla completezza ed accuratezza dei debiti nonché sulla completezza ed accuratezza dei costi della produzione

■ Identificazione ed analisi dei pagamenti successivi:

– Fornisce buone evidenze dell'esistenza dei debiti

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 29

Debiti e costi della produzione Cut off

■ Per il periodo precedente e successivo la data di bilancio, analisi delle fatture di acquisto con i relativi documenti di trasporto e viceversa, per verificare la corretta attribuzione all'esercizio, secondo il principio della competenza temporale (cut-off). Tale test fornisce evidenze di revisione anche per l’accuratezza e competenza dei costi per materie prime.

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 30

Costi di acquisto materie prime, suss., consumo, merci - Procedure di revisione.

1 Analisi comparative o analisi degli scostamenti (trend analysis):

Esame comparativo mensile o annuale acquisti, pagamenti, rispetto al budget ed all’esercizio precedente.

2 Rispetto della competenza temporale (cut-off)

Per il periodo precedente e successivo la data di bilancio, controllare le fatturazioni con i relativi documenti di trasporto (ddt)/bolle di spedizione e viceversa, per essere certi che sia stata attribuita una corretta competenza temporale (cut-off).

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 31

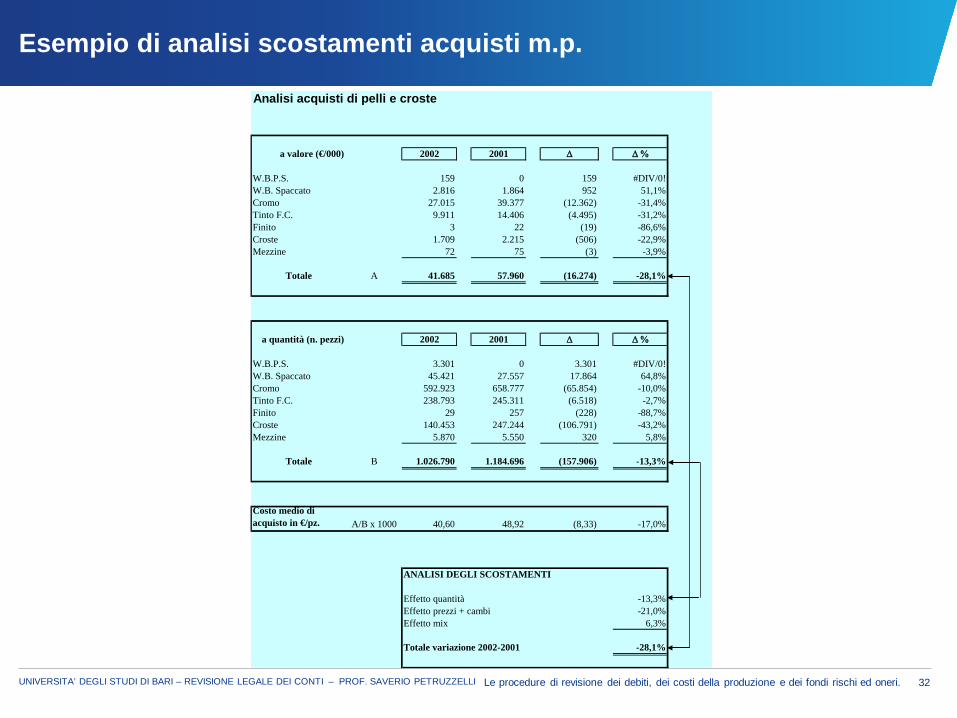

Esempio di analisi scostamenti acquisti m.p.

COSTI DI ACQUISTO MATERIE PRIME(importi in €/000)

W/P's Ref.Saldi al

31/12/2002Saldi al

31/12/2001 Delta Delta %

Pelli e croste 41.685 57.960 (16.275) -28,1%

Prodotti chimici 5.404 5.621 (217) -3,9%

Imballi e materiale di consumo 371 602 (231) -38,4%

Altri 397 0 397 #DIV/0!

Totale 47.857 64.183 (16.326) -25,4%

31

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 32

Esempio di analisi scostamenti acquisti m.p.

Analisi acquisti di pelli e croste

a valore (€/000) 2002 2001 ∆ ∆ %

W.B.P.S. 159 0 159 #DIV/0!W.B. Spaccato 2.816 1.864 952 51,1%Cromo 27.015 39.377 (12.362) -31,4%Tinto F.C. 9.911 14.406 (4.495) -31,2%Finito 3 22 (19) -86,6%Croste 1.709 2.215 (506) -22,9%Mezzine 72 75 (3) -3,9%

Totale A 41.685 57.960 (16.274) -28,1%

a quantità (n. pezzi) 2002 2001 ∆ ∆ %

W.B.P.S. 3.301 0 3.301 #DIV/0!W.B. Spaccato 45.421 27.557 17.864 64,8%Cromo 592.923 658.777 (65.854) -10,0%Tinto F.C. 238.793 245.311 (6.518) -2,7%Finito 29 257 (228) -88,7%Croste 140.453 247.244 (106.791) -43,2%Mezzine 5.870 5.550 320 5,8%

Totale B 1.026.790 1.184.696 (157.906) -13,3%

Costo medio di acquisto in €/pz. A/B x 1000 40,60 48,92 (8,33) -17,0%

ANALISI DEGLI SCOSTAMENTI

Effetto quantità -13,3%Effetto prezzi + cambi -21,0%Effetto mix 6,3%

Totale variazione 2002-2001 -28,1%

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 33

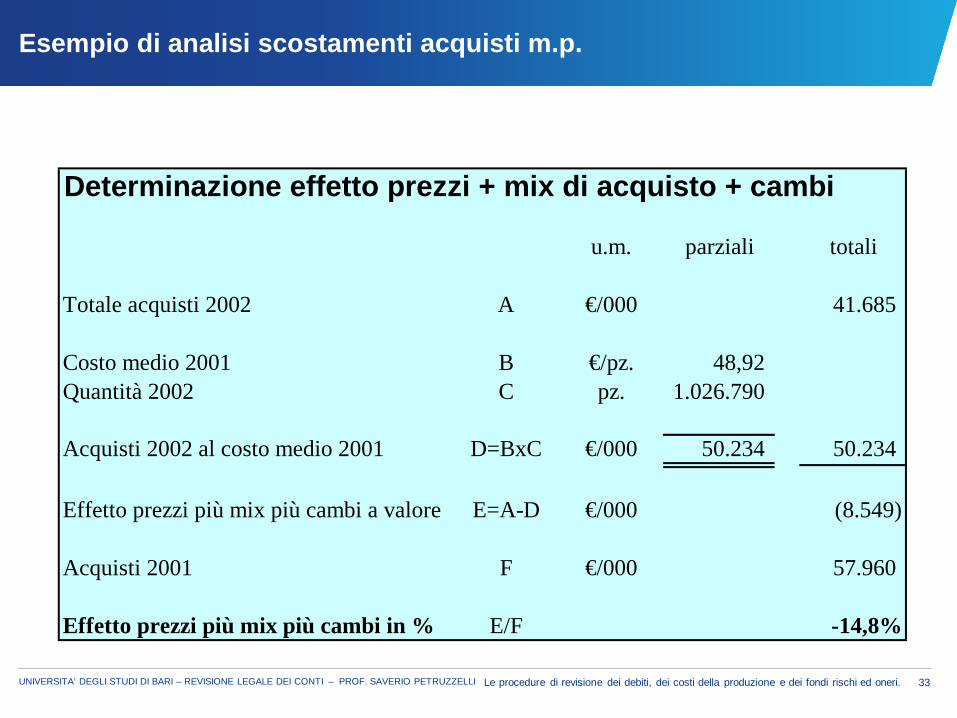

Esempio di analisi scostamenti acquisti m.p.

Determinazione effetto prezzi + mix di acquisto + cambi

u.m. parziali totali

Totale acquisti 2002 A €/000 41.685

Costo medio 2001 B €/pz. 48,92 Quantità 2002 C pz. 1.026.790

Acquisti 2002 al costo medio 2001 D=BxC €/000 50.234 50.234

Effetto prezzi più mix più cambi a valore E=A-D €/000 (8.549)

Acquisti 2001 F €/000 57.960

Effetto prezzi più mix più cambi in % E/F -14,8%

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 34

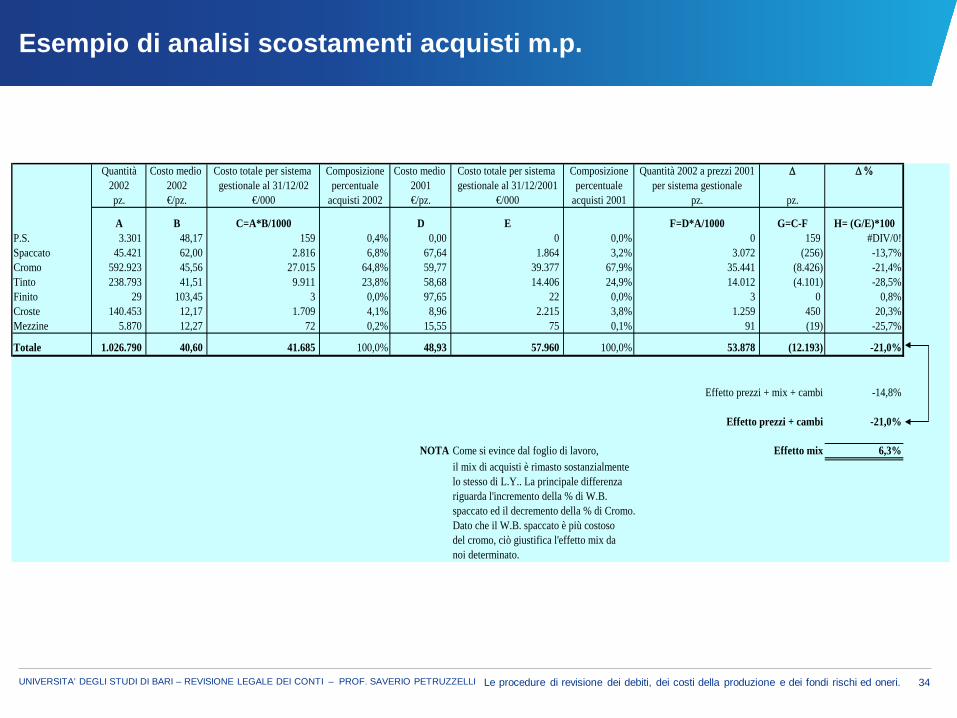

Esempio di analisi scostamenti acquisti m.p.

Quantità Costo medio Costo totale per sistema Composizione Costo medio Costo totale per sistema Composizione Quantità 2002 a prezzi 2001 ∆ ∆ %2002 2002 gestionale al 31/12/02 percentuale 2001 gestionale al 31/12/2001 percentuale per sistema gestionalepz. €/pz. €/000 acquisti 2002 €/pz. €/000 acquisti 2001 pz. pz.

A B C=A*B/1000 D E F=D*A/1000 G=C-F H= (G/E)*100P.S. 3.301 48,17 159 0,4% 0,00 0 0,0% 0 159 #DIV/0!Spaccato 45.421 62,00 2.816 6,8% 67,64 1.864 3,2% 3.072 (256) -13,7%Cromo 592.923 45,56 27.015 64,8% 59,77 39.377 67,9% 35.441 (8.426) -21,4%Tinto 238.793 41,51 9.911 23,8% 58,68 14.406 24,9% 14.012 (4.101) -28,5%Finito 29 103,45 3 0,0% 97,65 22 0,0% 3 0 0,8%Croste 140.453 12,17 1.709 4,1% 8,96 2.215 3,8% 1.259 450 20,3%Mezzine 5.870 12,27 72 0,2% 15,55 75 0,1% 91 (19) -25,7%

Totale 1.026.790 40,60 41.685 100,0% 48,93 57.960 100,0% 53.878 (12.193) -21,0%

Effetto prezzi + mix + cambi -14,8%

Effetto prezzi + cambi -21,0%

NOTA Come si evince dal foglio di lavoro, Effetto mix 6,3%il mix di acquisti è rimasto sostanzialmente lo stesso di L.Y.. La principale differenzariguarda l'incremento della % di W.B.spaccato ed il decremento della % di Cromo.Dato che il W.B. spaccato è più costosodel cromo, ciò giustifica l'effetto mix danoi determinato.

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 35

Costi per servizi - Procedure di revisione

Le principali procedure di revisione sono costituite da:

1 Analisi di contenuto: analisi del dettaglio della voce e degli scostamenti rispetto all’esercizio precedente.

2 Verifiche documentali (fatture, contratti, pagamenti, etc.) per le voci più significative o a rischio di errore/frode. Porre attenzione a voci quali: costi di consulenza, addebito costi centrali da controllante, etc.

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 36

Esempio di analisi di contenuto costi per servizi

Dettagli di conto economico al 30 settembre 2001 e 2000(€/000)

W/P'sRef. €/000 % % fatturato €/000 % % fatturato €/000 %

Ricavi delle vendite e delle prestazioniVendite Italia 12.286 24,7% 24,7% 11.016 21,0% 21,0% 1.270 11,5%Vendite Export 37.425 75,2% 75,2% 41.505 79,0% 79,0% (4.080) -9,8%Altre vendite 27 0,1% 0,1% 26 0,0% 0,0% 1 3,8%

Totale 49.738 100,0% 100,0% 52.547 100,0% 100,0% (2.809) -5,3%

Costi per serviziEnergia elettrica 1.409 27,4% 2,8% 1.346 17,9% 2,6% 63 4,7%Acqua, gas, aria 712 13,9% 1,4% 571 7,6% 1,1% 141 24,7%Manutenzioni 904 17,6% 1,8% 813 10,8% 1,5% 91 11,2%Prestazioni diverse da terzi 241 4,7% 0,5% 149 2,0% 0,3% 92 61,7%Provvigioni da Controllante 1.232 24,0% 2,5% 2.155 28,7% 4,1% (923) -42,8%Pulizia locali 449 8,7% 0,9% 381 5,1% 0,7% 68 17,8%Prestazioni di terzi per prod.lampade 316 6,1% 0,6% 392 5,2% 0,7% (76) -19,4%Prestazioni diverse da controllante 883 17,2% 1,8% 550 7,3% 1,0% 333 60,5%Sorveglianza 166 3,2% 0,3% 125 1,7% 0,2% 41 32,8%Altri 949 18,5% 1,9% 1.030 13,7% 2,0% (81) -7,9%

Totale 5.140 100,0% 10,3% 7.512 100,0% 14,3% (2.372) -31,6%

2000/2001 1999/2000 Change

Le procedure di revisione riguardanti i fondi rischi ed

oneri

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 38

PC 19 OIC - Fondi per rischi ed oneri

Quale è la definizione di fondi per rischi ed oneri?

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 39

PC 19 OIC - Fondi per rischi ed oneri

■ Accolgono accantonamenti destinati a coprire perdite o debiti:

– di natura determinata

– di esistenza certa o probabile

dei quali tuttavia alla chiusura dell'esercizio sono indeterminati:

■ l'ammontare

■ o la data di sopravvenienza.

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 40

PC 19 OIC - Fondi per rischi ed oneri

Quali sono le differenze tra fondi per rischi e fondi per oneri?

Fondi per rischi - Fondi per oneriDifferenze

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 41

PC 19 OIC - Fondi per rischi ed oneri

■ Le passività che danno luogo ad accantonamenti a fondi sono di due tipi:

– accantonamenti per passività certe il cui ammontare o la data di sopravvenienza sono indeterminate (fondi per oneri)

– accantonamenti per passività la cui esistenza è solo probabile (passività potenziali o fondi rischi).

La distinzione determina anche una diversa contropartita a conto economico degli accantonamenti ai fondi stessi:

– Fondi per oneri altri accantonamenti (voce B13 del conto economico)

– Fondi per rischi accantonamenti per rischi (voce B12 del conto economico).

Fondi per rischi - Fondi per oneriDifferenze

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 42

Normativa civilistica (art. 2424 C.C.) - Classificazione (Stato Patrimoniale)

Quale è la classificazione dei fondi rischi ed oneri?

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 43

Normativa civilistica (art. 2424 C.C.) - Classificazione (Stato Patrimoniale)

■ (B) Fondi per rischi ed oneri:

– 1 Per trattamento di quiescenza ed obblighi simili

– 2 Per imposte, anche differite

– 3 Altri.

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 44

Natura dei fondi per rischi ed oneri - PC 19 OIC

■ In considerazione della loro natura i fondi rischi ed oneri si distinguono in (Par. B-II-a):

– fondi rischi (passività potenziali)

– fondi per oneri

– fondi per imposte, anche differite

– fondi di quiescenza e simili.

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 45

Grado di certezza e determinabilità - PC 19 OIC

■ In considerazione del grado di certezza dell'esistenza e determinabilità dell'ammontare, i fondi per rischi ed oneri sono distinti in bilancio tra (Par. B-II-b):

– passività relative a obbligazioni certe ed il cui ammontare è solo stimabile (costi, spese e perdite di competenza stimate)

– passività potenziali.

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 46

Normativa civilistica (art. 2425 C.C.) - Classificazione (Conto economico)

■ (B) Costi della produzione

– 9 Per il personale

■ d) trattamento di quiescenza e simili

– 12 Accantonamenti per rischi

– 13 Altri accantonamenti.

■ (E) Proventi e oneri straordinari

– 21 Oneri (imposte esercizi precedenti)

– 22 Imposte sul reddito dell'esercizio, correnti, differite e anticipate.

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 47

Documento interpretativo n. 1 del PC 12 OIC - Classificazione (Conto economico)

■ In base a quanto previsto dal 'Documento interpretativo n. 1 del Principio contabile 12 - Classificazione nel conto economico dei costi e ricavi':

– gli accantonamenti ai fondi per rischi di natura finanziaria sono da classificare alla voce C17

– gli importi dei fondi rischi ed oneri rivelatisi esuberanti rispetto agli accantonamenti operati negli esercizi precedenti rientrano nella voce A5.

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 48

PC 19 OIC - Valutazione

Quali sono i criteri di valutazione in relazione ai fondi per rischi ed oneri ?

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 49

PC 19 OIC - Valutazione

■ La legge non detta criteri di valutazione specifici per gli accantonamenti ai fondi per rischi e oneri.

■ Nella valutazione dei fondi per rischi e oneri occorre tenere presente i principi generali del bilancio, in particolare i postulati della competenza e della prudenza (Par. C-I).

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 50

PC 19 OIC - Valutazione

■ Pertanto si ricorda il divieto di utilizzare i fondi del passivo per (Par. A-III):

– rettificare i valori dell'attivo

– attuare 'politiche di bilancio', tramite la costituzione di generici fondi privi di giustificazione economica.

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 51

PC 19 OIC - Passività ed attività potenziali

Che cosa sono le passività ed attività potenziali?

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 52

PC 19 OIC - Passività ed attività potenziali

■ Passività o attività potenziale = una condizione o situazione esistente alla data di bilancio, che solo al verificarsi o meno di uno o più eventi futuri si concretizzerà in una perdita o in un utile confermando il sorgere di una passività (o la perdita totale o parziale di un'attività) ovvero l'acquisizione di un'attività (o la riduzione di una passività).

■ Esempi di passività potenziali: cause passive, inosservanza di norme di legge o clausole contrattuali, minacce di espropriazione, rischi non assicurati.

■ Esempi di attività potenziali: cause attive, ecc..

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 53

PC 19 OIC - Passività potenziali

■ Elementi rilevanti ai fini del trattamento contabile delle perdite derivanti da potenzialità:

– grado di realizzazione e di avveramento dell'evento futuro (Par. C-VI-d):

■ probabile

■ possibile

■ improbabile (remoto)

– possibilità di stimare l'entità dell'onere con sufficiente ragionevolezza (Par. C-VI-e).

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 54

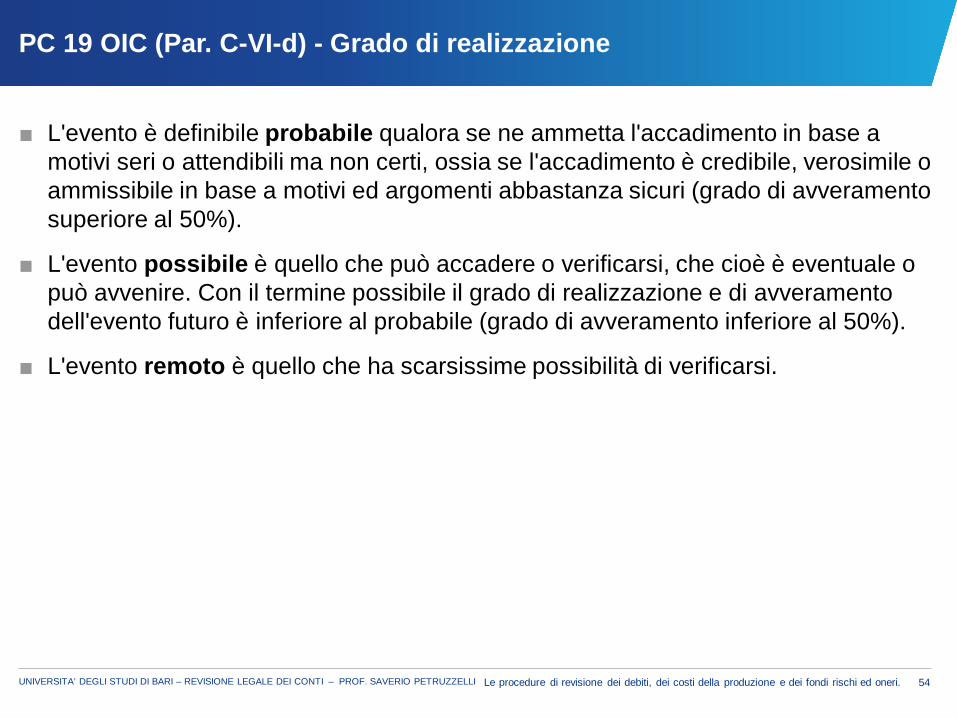

PC 19 OIC (Par. C-VI-d) - Grado di realizzazione

■ L'evento è definibile probabile qualora se ne ammetta l'accadimento in base a motivi seri o attendibili ma non certi, ossia se l'accadimento è credibile, verosimile o ammissibile in base a motivi ed argomenti abbastanza sicuri (grado di avveramentosuperiore al 50%).

■ L'evento possibile è quello che può accadere o verificarsi, che cioè è eventuale o può avvenire. Con il termine possibile il grado di realizzazione e di avveramento dell'evento futuro è inferiore al probabile (grado di avveramento inferiore al 50%).

■ L'evento remoto è quello che ha scarsissime possibilità di verificarsi.

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 55

PC 19 OIC - Rilevazione in bilancio

■ Le perdite derivanti da potenzialità vanno rilevate in bilancio come fondi accesi a costi, spese e perdite di competenza stimati quando sussistono le seguenti condizioni (Par. C-VI-e):

– la disponibilità al momento della redazione del bilancio di informazioni che facciano ritenere probabile il verificarsi degli eventi comportanti il sorgere della perdita

– la possibilità di stimare l'entità dell'onere con sufficiente ragionevolezza.

■ Se l'evento è probabile ma l'ammontare dell'onere non è suscettibile di alcuna stima attendibile, ovvero se l'evento è possibile, non viene effettuato uno stanziamento in bilancio, ma si evidenzierà nella nota integrativa ogni informazione utile affinché il lettore possa avere i chiarimenti essenziali per la comprensione della situazione e valutare gli eventuali riflessi sul bilancio e sull'andamento dell'impresa (Par. C-VI-e).

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 56

PC 19 OIC - Eventi possibili/remoti

■ Nel caso di eventi possibili, non va fatto un accantonamento in bilancio ma deve essere data informativa in nota integrativa.

■ Nel caso di eventi remoti non è richiesta nessuna indicazione in nota integrativa.

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 57

PC 19 OIC (Par. C-VI-e) - Determinazione degli oneri

■ Gli ammontari da stanziare in bilancio a fronte delle perdite connesse a potenzialità vanno determinati sulla base delle informazioni disponibili alla data del bilancio e devono includere anche le spese legali e gli altri costi.

■ Gli eventi successivi alla data di bilancio vanno presi in considerazione per la determinazione delle potenzialità esistenti alla data di bilancio e per valutare gli effetti.

■ Se si può pervenire alla determinazione di un campo di variabilità di valori, l'accantonamento deve rappresentare la migliore stima tra i limiti massimi e minimi del campo di variabilità individuato.

■ Se nessuno dei valori stimati all'interno del campo di variabilità definito è più valido degli altri deve essere stanziato almeno il minore degli ammontari. Va però indicato in nota integrativa il rischio di ulteriori perdite. Gli stanziamenti devono comprendere anche le relative spese legali e costi correlati.

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 58

PC 19 OIC (Par. C-VI-h) - Attività potenziali

■ Attività e utili potenziali, anche se probabili, non sono rilevati in bilancio per il rispetto del principio della prudenza.

■ L'esistenza di un'attività potenziale e quindi la natura e i fattori di incertezza che hanno effetto sul verificarsi dell'evento, la stima dell'ammontare, se attuabile, e l'impatto sul bilancio tenendo conto degli effetti fiscali, vanno evidenziati nella nota integrativa, se l'evento è probabile.

■ Se il realizzo dell'utile è certo e l'ammontare può essere determinato con considerevole grado di accuratezza, tale utile non rappresenta più una potenzialità e deve pertanto essere rilevato.

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 59

PC 19 OIC (Par. C-VI-h) - Operazioni 'fuori bilancio' su strumenti derivati

■ Alle operazioni 'fuori bilancio' relative a contratti derivati su titoli, valute, tassi di interesse e indici di borsa (options, futures, interest rate swaps, forward rate agreements ecc.) devono applicarsi i medesimi criteri di valutazione stabiliti per le corrispondenti attività e passività di bilancio.

■ Conseguentemente le perdite nette maturate in relazione alle operazioni in oggetto devono essere stanziate in appositi fondi del passivo (voce B3).

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 60

Contenuto nota integrativa (art. 2427 del Codice Civile - PC 19 OIC)

Quali sono le informazioni da riportare in nota integrativa?

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 61

Contenuto nota integrativa (art. 2427 del Codice Civile - PC 19 OIC)

■ (1 CC) Criteri di valutazione.

■ (4 CC) Le variazioni intervenute nella consistenza delle voci (utilizzi ed accantonamenti).

■ (7 CC) Composizione della voce 'altri fondi' se di ammontare apprezzabile.

■ La motivazione di eventuali deroghe al principio di immodificabilità dei criteri di valutazione da un esercizio all'altro.

■ Eventuali informazioni complementari necessarie per fornire una rappresentazione veritiera e corretta.

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 62

Contenuto nota integrativa (art. 2427 del Codice Civile - PC 19 OIC) (segue)

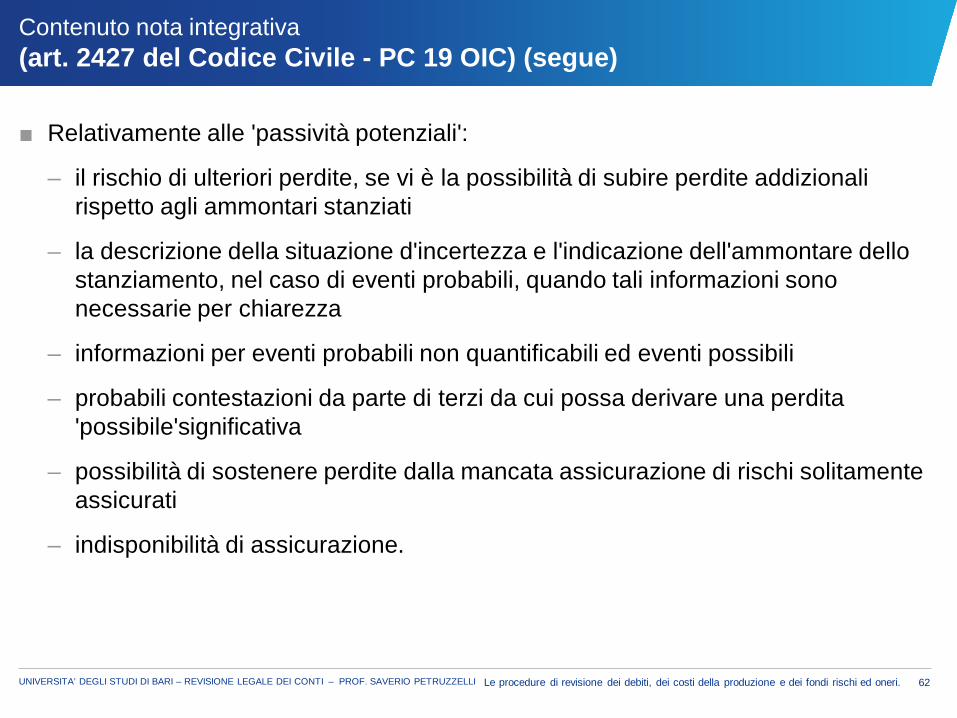

■ Relativamente alle 'passività potenziali':

– il rischio di ulteriori perdite, se vi è la possibilità di subire perdite addizionali rispetto agli ammontari stanziati

– la descrizione della situazione d'incertezza e l'indicazione dell'ammontare dello stanziamento, nel caso di eventi probabili, quando tali informazioni sono necessarie per chiarezza

– informazioni per eventi probabili non quantificabili ed eventi possibili

– probabili contestazioni da parte di terzi da cui possa derivare una perdita 'possibile'significativa

– possibilità di sostenere perdite dalla mancata assicurazione di rischi solitamente assicurati

– indisponibilità di assicurazione.

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 63

Contenuto nota integrativa (art. 2427 del Codice Civile - PC 19 OIC) (segue)

■ Relativamente alle 'attività potenziali':

– la natura, la stima dell'ammontare se attuabile e gli effetti sul bilancio, tenendo conto delle conseguenze fiscali ed altri fatti pertinenti, sempre che l'evento sia probabile.

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 64

Informazioni in nota integrativa richieste dal PC 19 OIC

■ La nota integrativa deve indicare se è probabile che l'evento futuro si verifichi ma la stima non può essere effettuata, in quanto l'ammontare che ne risulterebbe sarebbe particolarmente aleatorio ed arbitrario.

■ Nel caso in cui l'evento e quindi la perdita sia possibile, ma non probabile, vanno indicate in nota integrativa le seguenti informazioni:

– la situazione d'incertezza che potrebbe procurare la perdita

– l'ammontare stimato della possibile perdita o l'indicazione che la stessa non può essere effettuata

– altri possibili effetti se non evidenti

– preferibilmente, l'indicazione del parere della direzione dell'impresa e dei suoi consulenti legali ed altri esperti.

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 65

Obiettivi di revisione

Quali sono gli obiettivi di revisione?

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 66

Obiettivi di revisione

■ Completezza.

■ Corretta esecuzione e registrazione delle operazioni effettuate nel periodo.

■ Corretta esposizione in bilancio (fondi e movimentazione).

■ Uniformità dei principi contabili rispetto all'esercizio precedente.

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 67

Principali procedure di revisione

Quali sono le principali procedure di revisione?

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Le procedure di revisione dei debiti, dei costi della produzione e dei fondi rischi ed oneri. 68

Principali procedure di revisione

■ Importanza della conoscenza del cliente per la conoscenza delle tipologie di fondi presenti in bilancio.

■ Ottenimento di prospetti riassuntivi dei movimenti.

■ Verifica degli elementi a base delle stime tramite:

– analisi di contenuto

– analisi documentazione di supporto

– discussione con gli amministratori

– richiesta di informazioni a terzi (legali, consulenti fiscali)

– intervento di consulenti esterni.

■ Verifica della corrispondenza tra le registrazioni nei conti patrimoniali ed economici per gli accantonamenti, gli altri movimenti, i saldi iniziali e finali.