le novitÀ per le attivitÀ internazionali agenzia … · le novitÀ per le attivitÀ...

TRANSCRIPT

LE NOVITÀ PER LE ATTIVITÀINTERNAZIONALI

AGENZIA DELLE ENTRATEDirezione Centrale Accertamento

Giuseppe MALINCONICO

Argomenti oggetto di approfondimento nel corso dell’intervento.

• Il ruolo del quadro RW e la presunzione relativa sui capitali non dichiarati detenuti nei paesi black list.

• Le novità del DL 201/2011: le nuove imposte su immobili e attività finanziarie detenute all’estero; nuova imposta sui capitali scudati.

• Gli strumenti per il contrasto all’evasione fiscale internazionale

Contrasto all’evasione fiscale internazionaleNuovi strumenti per contrastare l’evasione e l’elusione fiscale internazionale. Si inverte l’onere della prova per le attività e gli investimenti realizzati nei cosiddetti paradisi fiscali che si presumono costituiti mediante redditi sottratti a tassazione, salvo prova contraria fornita dal contribuente (articolo 12 del D.L. 78/2009)

In tale ottica, l’art. 12, co. 3, del D.L. n. 78/2009, ha istituito presso la DirezioneCentrale Accertamento l’Ufficio centrale per il contrasto agli illeciti fiscali internazionali (U.C.I.F.I.), con compiti di direzione e coordinamento delle attivitàdi contrato all’evasione internazionale, agendo di concerto anche con la Guardiadi Finanzia, anche ai fini di eventuali attività di verifica e controllo da svolgersi aldi fuori del territorio nazionale. Monitoraggio dei seguenti fenomeni:

• Illecito trasferimento e/o detenzione all’estero da parte di contribuenti nazionali di attività produttive di reddito che resta un fenomeno sul quale mantenere specifica attenzione operativa , unitamente a quelli:

• Fittizio trasferimento all’estero della residenza fiscale a fini di evasione;

• Interposizione fittizia o della estero-vestizione da parte di contribuenti italiani di entità, prevalentemente allocate in paradisi fiscali (trust, società anonime, fondi d’investimento e così via), finalizzata alla sottrazione a tassazione dei redditi prodotti in Italia e all’estero. (Circolare n. 21/E/2011)

Contrasto all’evasione fiscale internazionaleIl D.L. 28.6.1990, n. 167 conv. con modif. in L. 4.8.1990, n. 227 (c.d. Monitoraggiofiscale ) ha introdotto l’obbligo per i soggetti fiscalmente residenti nel paese di dichiararegli investimenti detenuti all’estero o le attività ester e di natura finanziaria . Taleadempimento è stato tradotto nell’introduzione, nel modello Unico, del quadro RW.

La ratio dell’istituto cd. “monitoraggio fiscale”, infatti, è quella di favorire latracciabilità di attività finanziarie detenute all’estero al fine di assicurare unadeguato controllo di talune operazioni finanziarie da e verso l’estero. Ciò alfine di dare certezza alle medesime nell’interesse dell’Erario, così comeespressamente enunciato nel preambolo del decreto legge in esame, cioè “lastraordinaria necessità ed urgenza di adottare disposizioni di natura fiscale attea consentire la possibilità di controllo di talune operazioni finanziarie da e versol’estero…, nonché di talune importazioni ed esportazioni al seguito di denaro,titoli o valori per contenere l’uso del contante”.

Tale modulo svolge una funzione informativa ed è strumentale all’attività diaccertamento. I dati in esso contenuti consentono all’Amministrazione finanziaria disvolgere controlli sui movimenti e sulle giacenze di capitali esteri, così da evitarepossibili evasioni di imposta.

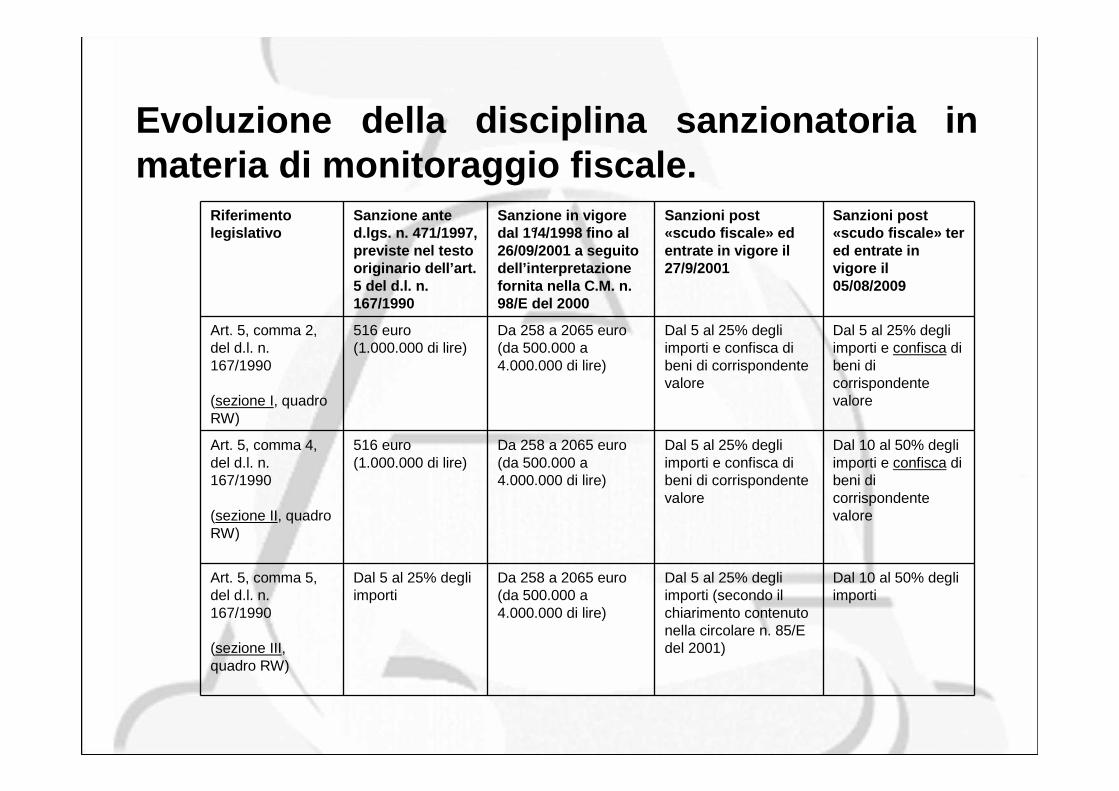

Evoluzione della disciplina sanzionatoria in materia di monitoraggio fiscale.

Riferimento legislativo

Sanzione ante d.lgs. n. 471/1997, previste nel testo originario dell’art. 5 del d.l. n. 167/1990

Sanzione in vigore dal 1°/4/1998 fino al 26/09/2001 a seguito dell’interpretazione fornita nella C.M. n. 98/E del 2000

Sanzioni post «scudo fiscale» ed entrate in vigore il 27/9/2001

Sanzioni post «scudo fiscale» ter ed entrate in vigore il 05/08/2009

Art. 5, comma 2, del d.l. n. 167/1990

(sezione I, quadro RW)

516 euro(1.000.000 di lire)

Da 258 a 2065 euro (da 500.000 a 4.000.000 di lire)

Dal 5 al 25% degli importi e confisca di beni di corrispondente valore

Dal 5 al 25% degli importi e confisca di beni di corrispondente valore

Art. 5, comma 4, del d.l. n. 167/1990

(sezione II, quadro RW)

516 euro(1.000.000 di lire)

Da 258 a 2065 euro (da 500.000 a 4.000.000 di lire)

Dal 5 al 25% degli importi e confisca di beni di corrispondente valore

Dal 10 al 50% degli importi e confisca di beni di corrispondente valore

Art. 5, comma 5, del d.l. n. 167/1990

(sezione III, quadro RW)

Dal 5 al 25% degli importi

Da 258 a 2065 euro (da 500.000 a 4.000.000 di lire)

Dal 5 al 25% degli importi (secondo il chiarimento contenuto nella circolare n. 85/E del 2001)

Dal 10 al 50% degli importi

La presunzione relativa sui capitali non dichiarati detenuti nei paesi black list.

• L’art. 12, 2° comma, d.l. 78/2009, prevede che nell ’ipotesi in esame le sanzioni tributarie non penali previste dall’art. 1, d.lgs. 471/1997, per infedele e omessa dichiarazione, vengono raddoppiate.

Con la conseguenza che le sanzioni applicabili in tale ipotesi diventano le seguenti:

� dal 240% al 480% degli investimenti e delle attività di natura finanziaria detenute in paesi appartenenti alle black list in caso di omessa presentazione della dichiarazione ovvero dal 200% al 400% in caso di infedele dichiarazione.

� dal 120% al 240% degli investimenti e delle attività di natura finanziaria detenute in paesi non appartenenti alle black list in caso di omessa presentazione della dichiarazione dei redditi ovvero dal 100% al 200% in caso di infedele dichiarazione; aumentati di un terzo trattandosi di “redditi prodotti all’estero” (maggiorazione della sanzione prevista dall’art. 1, comma 3, d.lgs. 471/1997).

� Sono raddoppiati i termini in materia di violazione del monitoraggio fiscale del quadro RW, che dunque sono fissati al 31 dicembre del decimo anno successivo a quello di commissione della violazione (art. 1, c.3, DL 194/09)

7

L’IMPOSTA SULLE ATTIVITÀ ESTERE (ART. 19, D.L. 201/1 1)Dal 2011 è istituita un'imposta sul valore delle atti vità finanziarie detenute all'estero dalle persone fisiche residenti ne l territorio dello Stato.

L'imposta è dovuta proporzionalmente alla quota e al p eriodo di detenzione sul valore delle attività finanziarie.

Aliquote: �0,1% annuo per il 2011 e il 2012 �0,15% dal 2013

Il valore da assoggettare a tassazione è costituito dal valore di mercato, rilevato al termine di ciascun anno solare ne l luogo in cui sono detenute le attività finanziarie, anche utilizza ndo la documentazione dell'intermediario estero di riferimento per le singole attività e, in mancanza, secondo il valore no minale o di rimborso.

L’IMPOSTA SU IMMOBILI E ATTIVITA’ ESTERE

8

L’imposta sugli immobili esteri (art. 19, d.l. 201/ 11)

Dal 2011 è istituita un'imposta sul valore degli imm obili situati all'estero, a qualsiasi uso destinati dalle persone fisiche resid enti nel territorio dello Stato.

Soggetto passivo dell'imposta è il proprietario dell 'immobile ovvero il titolare di altro diritto reale sullo stesso.

L'imposta è dovuta proporzionalmente alla quota di p ossesso e ai mesi dell'anno nei quali si è protratto il possesso. Il m ese durante il quale il possesso si è protratto per almeno quindici giorni è computato per intero.

L'imposta è stabilita nella misura dello 0,76% del valore degli immobili che ècostituito dal costo risultante dall'atto di acquis to o dai contratti e, in mancanza, secondo il valore di mercato rilevabile n el luogo in cui è situato l’immobile.

9

DISPOSIZIONI COMUNI (ART. 19, D.L. 201/11)È riconosciuto fino a concorrenza dell’ammontare del nu ovo tributo, un credito d'imposta pari all'ammontare dell' eventuale imposta patrimoniale versata nello Stato in cui è sit uato l'immobile, nonché un credito d'imposta pari all'ammontare dell'even tuale imposta patrimoniale versata nello Stato in cui sono detenute leattività finanziarie .

Per il versamento, la liquidazione, l'accertamento, la riscossione, le sanzioni e i rimborsi nonché per il contenzioso, relati vamente alla nuova imposta si applicano le disposizioni previste per l'IRPEF.

Provvedimento attuativo del Direttore dell’Agenzia d elle entrate.

Versamento entro il termine previsto per il saldo IRPEF.

LE MINIPATRIMONIALI SUI BENI ESTERI

10

CONNESSIONI CON IL QUADRO RW Caratteristiche

Imposta su immobiliall’estero(quadro RM)

Imposta su attivitàfinanziarie all’estero(quadro RM)

Obblighi di monitoraggio (quadro RW)

Base imponibile/valoreCosto storico di acquisto. Inassenza valore di mercato.

Valore di mercato, valore

nominale o di rimborso al

31.12

In ogni caso il costo storico, incrementato degli oneri accessori. In mancanza costo fiscalmente riconosciuto. In assenza perizia di stima

Comproprietà/periododi possesso

L’imposta si rapporta alla quota e al periodo di possesso (il mese in cui il bene èposseduto almeno 15 gg. si considera per intero)

L’imposta si rapporta alla

quota e al periodo di

possesso

Quando i comproprietari possono disporre solo della propria quota (es. immobile), ciascuno indica solo la sua quota. Quando ciascun contitolare ha la piena disponibilità del bene (conto corrente), ogni contitolare indica il 100%.

Aliquota 0,76% - 0,1% nel 2011 e 2012

- 0,15% dal 2013

---------

Soggetti passiviPersone fisiche residenti,

titolari di proprietà o altro diritto reale

Persone fisiche residenti che

le possiedono

Persone fisiche, enti non commerciali, associazioni professionali, società semplici residenti che detengono (proprietà e/o altro diritto reale) gli investimenti all’estero o ne hanno la disponibilità

OggettoImmobili Attività finanziarie - Immobili

- Attività finanziarie

- Beni di lusso, gioielli, opere d’arte

ecc.

Esoneri oggettiviNessuno Attività finanziarie gestite da

intermediari residenti

- Attività estere rimpatriate

- Attività finanziarie gestite da

intermediari residenti

L’IMPOSTA DI BOLLO SULLE ATTIVITÀ FINANZIARIE SCUDATE

11

CARATTERISTICHE (ART. 19, C. 6 – 12, D.L. 201/11)

Le attività finanziarie oggetto di emersione in base a lle diverse edizioni dello scudo fiscale sono soggette ad un’im posta di bollo speciale annuale dello 0,4%.

In via transitoria, per gli anni 2012 e 2013, il prelie vo in questione è fissato ad un’aliquota che è, rispettivamente, dell ’1% e dell’1,35%.

Per le attività finanziarie oggetto di emersione che, a lla data del 6 dicembre 2011, sono state in tutto o in parte preleva te dal rapporto di deposito, amministrazione o gestione acc eso per effetto della procedura di emersione ovvero comunque di smesse, è dovuta, per il solo anno 2012, un’imposta straordina ria pari all’1%.

Il prelievo è effettuato al netto dell’eventuale impo sta di bollo pagata secondo le regole ordinarie in virtù di quanto p revisto dalla Tariffa, parte prima, allegata al DPR n. 642/7 2.

12

PROCEDURA (ART. 19, C. 6 – 12, D.L. 201/11)

L’IMPOSTA DI BOLLO SULLE ATTIVITÀ FINANZIARIE SCUDATE

• Nell’ipotesi in cui il contribuente detenga il cont o segretato presso il medesimo intermediario con il quale è stata effettuata la pro cedura del rimpatrio delle attivitàfinanziarie, tale intermediario è tenuto a prelevare l’imposta di bollo speciale annuale e l’eventuale imposta straordinaria sui prelievi.

• Se il contribuente ha trasferito il conto segretato presso altro intermediario, mantenendo il regime della riservatezza, l’ultimo i ntermediario presso cui è ancora detenuto il conto è tenuto al prelievo delle imposte .

• Qualora il contribuente abbia trasferito il conto s egretato presso altro intermediario senza mantenere il regime della riservatezza, l’imp osta di cui al comma 6 dell’articolo 19 del decreto non è dovuta. Tuttavia, considerato che detto trasferimento è equiparabile ad un prelievo, l’intermediario presso il quale det to prelievo è stato effettuato è tenuto a segnalare il nominativo del contribuente all’Ammini strazione Finanziaria.

• Nel caso in cui il contribuente abbia trasferito pa rte delle attività detenute nel contosegretato presso altro intermediario in un conto no n segretato, l’intermediario presso cui è detenuto il conto segretato applica l’imposta di cui al comma 6 dell’articolo 19 del decreto sulle attività finanziarie ancora segretate e quella di cui al comma 12 sulle attività finanziarie eventualmente trasferite o prel evate.

13

VERSAMENTO E SANZIONI (ART. 19, C. 6 – 12, D.L. 201/ 11)

Il versamento viene effettuato entro il 16 maggio di ciascun anno, con riferimento al valore delle attività ancora segretat e al 31 dicembre dell’anno precedente in base alle disposizioni contenute nel capo III del D.Lgs. n. 241/97.

Per il solo versamento da effettuare nel 2012, il v alore delle attivitàsegretate è quello al 6 dicembre 2011.

In caso di omesso versamento, si applica una sanzio ne pari all’importo non versato e, per quanto concerne l’accertamento, la r iscossione dell’imposta, nonché per il relativo contenzioso, si applicano le disposizioni in materia d’imposta di bollo.

L’IMPOSTA DI BOLLO SULLE ATTIVITÀ FINANZIARIE SCUDATE

D.L. 201/2011IMPOSTA DI BOLLO SULLE ATTIVITÀ FINANZIARIE EMERSE

Mancato versamento e sanzioni• Il DL 201/2011 convertito prevede, inoltre, che gli intermediari sono tenuti a

segnalare all’Agenzia delle Entrate i contribuenti nei confronti dei quali non è stata applicata e versata l’imposta di bollo sulle attività scudate.

• La segnalazione va effettuata nella dichiarazione dei sostituti d’imposta e degli intermediari, modello 770 ordinario, a decorrere da quello relativo al periodo d’imposta 2012 (mod. 770/2013).

• La segnalazione è altresì dovuta qualora il contribuente abbia chiuso il conto segretato tra il 7 e il 31 dicembre 2011 e non abbia fornito la provvista per il pagamento dell’imposta di cui al comma 6 dell’articolo 19 del decreto.

• Nei confronti di tali contribuenti, l’imposta viene riscossa mediante iscrizione a ruolo e, per l’omesso versamento, si applica una sanzione pari all’importo non versato .

Controlli sullo scudo fiscaleNovità 2012

• Per le attività finanziarie oggetto di emersione o di rimpatrio «non ècomunque precluso l'accertamento dell'imposta sul valore aggiunto».

• L'Agenzia, con la circolare n. 3/E del 2010, inquadrava lo scudofiscale “tra gli impegni assunti dagli Stati aderenti all'Ocse a incrementare la collaborazione amministrativa tra i Paesi .…L’impianto normativo originario viene sostanzialmente confermato, facendo naturalmente salva la conformità alle disposizioni comunitarie in materia di imposta sul valore aggiunto (IVA) e diantiriciclaggio, nonché alle relative interpretazioni della Corte di Giustizia”.

Controlli sullo scudo fiscale Circolare Agenzia Entrate n. 52 /2010

Indicazioni dell’amministrazione finanziaria in merito allo scudo fiscale

Momento di esibizione della dichiarazione riservata :

1) All’avvio di una attività di accesso, ispezione o verifica

2) Entro i 30 giorni successivi alla notifica dell’avviso di accertamento o di un questionario

Controlli sullo scudo fiscale 1) Acquisizione della copia della dichiarazione riservata presentata

all’intermediario: riscontro tra quanto evidenziato dal contribuente e quanto in possesso dell’intermediario (data di conferimento dell’incarico, versamento imposta e data di presa in carico delle attività scudate) ;

2) Verifica sulla residenza fiscale in Italia al momento della sanatoria;

3) Verifica sul presupposto temporale (detenzione attività alla data del 31.12.2008);

4) Violazioni delle regole sul monitoraggio fiscale;5) Verifica dell’assenza, al momento dello scudo, di cause ostative

alla sanatoria (questionari, accertamenti, verifiche, ecc.).

Le informazioni che l’A.F. richiede

Verifica del presupposto soggettivo

•Le attività detenute all’estero in comunione gli effetti dello “scudo fiscale” non si estendono automaticamente ai soggetti che non hanno aderito alla sanatoria;•Circolare 43/2009: “Gli effetti della dichiarazione riservata non si producono automaticamente nei confronti di soggetti che detengono attività all’estero in comunione con altri soggetti qualora soltanto questi ultimi abbiano effettuato le operazioni di emersione. A tal fine, occorre che ciascuno dei soggetti interessati presenti una distinta dichiarazione di emersione per la quota parte di propria competenza”.

• in caso di dichiarazione riservata presentata dagli eredi gli stessi “godono della preclusione degli accertamenti tributari relativi ai redditi del de cuius per i quali sono solidalmente obbligati e non anche per le attività detenute all’estero in proprio in violazione degli obblighi di legge”;• per le attività detenute all’estero tramite soggetto interposto “dovrà essere chiesta al contribuente ogni informazione ritenuta utile per stabilire un collegamento univoco tra lo stesso e l’attività che ha formato oggetto di emersione”.

PRESUPPOSTO IMPOSTE

È il possesso dei redditi, in denaro o in natura, ri entranti nelle categorie previste dalla legge.

Il concetto di possesso del reddito non assume uno specifico significato giuridico.

Ai fini civilistici (art. 1140 c.c.) il possesso è i l potere sulla cosa che si manifesta in un’attività corrispondente all’esercizio del diritto di proprietà o di altro di ritto reale.

Per possesso del reddito va invece intesa la dispon ibilitàeconomica dello stesso che deriva dal fatto di poss ederne la fonte produttiva.

Limiti alla copertura penale: gli effetti amministrativi e penali

• Lo scudo, come noto, offre una “protezione” giuridica che esplica i suoi effetti sul piano amministrativo-tributario e penale.

• Dal punto di vista dei reati coinvolti è, infatti, noto che tale sanatoria copre solo alcuni di essi, ossia quelli legati alla dichiarazione annuale (fraudolenta, infedele o omessa, ex articolo 5 Dlgs 74/2000) e quelli legati all'occultamento e alladistruzione di documenti contabili (articolo 10, Dlgs 74/2000).

• Per contro, qualora le attività detenute all’estero siano il frutto di altri reati non prescritti o non estinti al momento di presentazione dello scudo, ovvero derivino da altri delitti di cui all’art.17, comma 2-ter, lo scudo deve considerarsi inefficaceanche sul piano amministrativo.

• In tali casi anzi la norma prevede l’applicabilità di una sanzione amministrativa pari al 100% del valore corrente delle attività scudate (all’art.17, comma 2-bis).

F.A.T.C.A.Accordi per la lotta all'evasione

fiscale internazionale • FATCA, acronimo di Foreign Account Tax Compliance

Act;• Intesa raggiunta da Italia, Francia, Germania, Spagna,

Regno Unito e Stati Uniti, operativa dal 1 gennaio 2013; • Alla base dell'approccio intergovernativo sta il principio

di reciprocità che consente lo scambio automatico di informazioni in due direzioni, da e verso gli Stati Uniti. Due sono poi gli obiettivi che la conclusione di accordi bilaterali dovrebbe garantire:

1. favorire la compliance fiscale internazionale; 2. facilitare l'applicazione della legislazione fiscale a

beneficio di entrambe le parti.

Accesso ai dati di Banca d’Italia, Consob e Isvap

Al primo comma dell’articolo 32 del DPR n. 600/73, e successivemodificazioni, dopo il numero 7) è inserito il seguent e:

« 7-bis) richiedere, con modalità stabilite con decreto di natura nonregolamentare del Ministro dell’economia e delle finan ze, da adottared’intesa con l’Autorità di vigilanza in coerenza con l e regole europee einternazionali in materia di vigilanza e, comunque, p revia autorizzazionedel direttore centrale dell’accertamento dell’Agenzia delle entrateo del direttore regionale della stessa, ovvero, per il Corpo della guardiadi finanza, del comandante regionale, ad autorità ed e nti, notizie, dati,documenti e informazioni di natura creditizia, finanz iaria e assicurativa,relativi alle attività di controllo e di vigilanza svo lte dagli stessi,anche in deroga a specifiche disposizioni di legge ».

(articolo 15, commi 8-quinquies, 8-sexies – DL 78/2009)

La norma punisce chiunque al fine di sottrarsi al pagamento delle II. DD. o IVA (ovvero di interessi o sanzioni amministrative), aliena simulatamente o compie altri atti fraudolenti sui propri o su altrui beni idonei a rendere in tutto o in parte inefficace la procedura di riscossione coatti va.

Trattasi di reato di pericolo: si assegna al giudice il compito di accertare con giudizio ex ante, riferito cioè al momento in cui gli atti fraudolenti sono stati posti in essere, la potenzialità depauperatoria dell’azione intrapresa.

IN SOSTANZA: e’ vietato "rendersi fittiziamente null atenenti " nei confronti del Fisco.

Circolare 21/E/2011: “ogniqualvolta durante l’istruttoria in sede di accertamento emergano elementi potenzialmente sintomatici di una deliberata spoliazione dell’attivo patrimoniale in danno dell’Erario, i funzionari verificatori od accertatori devono svolgere ogni possibile approfondimento al fine di far emergere se nelle condotte dei contribuenti siano ravvisabili i fatti previsti e puniti dall’art. 11 del d.Lgs. n. 74 del 2000” (modificato dalla legge 122/2010)

Sottrazione fraudolenta al pagamento di imposte

Nuova fattispecie penale(DECRETO “MONTI” - Decreto legge n.201/2011)

Il comma 1 della disposizione sancisce l’applicazione “dell’articolo 76 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445” per chiunque, a seguito delle richieste effettuate dagli Uffici delle Entrate e dalla Guardia di Finanza, esibisce o trasmette atti o documenti falsi in tutto o in parte ovvero fornisce dati e notizie non rispondenti al vero.L’art. 76 citato prevede che “chiunque rilascia dichiarazioni mendaci, forma atti falsi o ne fa uso nei casi previsti dal presente testo unico èpunito ai sensi del codice penale e delle leggi speciali in materia”.

• La stessa norma, inoltre, stabilisce che:• a) l'esibizione di un atto contenente dati non più rispondenti a verità

equivale ad uso di atto falso;• b) le dichiarazioni sostitutive rese ai sensi del D.P.R. n. 445/2000 sono

considerate come fatte a pubblico ufficiale.