lc liquidez corporativa, s.a. de c.v. sofom e.n.r. … · inclusive realizando un reporte de visita...

TRANSCRIPT

La nueva alternativa en calificación de valores.

Hoja 1 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

Contactos Fernando Montes de Oca Director Adjunto de Análisis E-mail: [email protected] Pedro Latapí Analista Senior E-mail: [email protected] Carlos Monroy Analista E-mail: [email protected] Daniel González Analista E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected]

Calificaciones Liquidez Corporativa LP HR BBB- Liquidez Corporativa CP HR3 Perspectiva Estable La calificación de largo plazo que determina HR Ratings para LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R. es de “HR BBB-”. El emisor con esta calificación ofrece moderada seguridad para el pago oportuno de obligaciones de deuda y mantienen moderado riesgo crediticio, con debilidad en la capacidad de pago ante cambios económicos adversos. El signo “-” representa una posición de debilidad relativa dentro de la escala de calificación. La calificación de corto plazo que determina HR Ratings para LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R. es de “HR3”. El emisor con esta calificación ofrece moderada capacidad para el pago oportuno de obligaciones de deuda de corto plazo y mantiene mayor riesgo crediticio comparado con instrumentos de mayor calificación crediticia.

HR Ratings asignó la calificación crediticia de largo plazo de “HR BBB-” y de corto plazo de “HR3” a LC Liquidez Corporativa S.A. de C.V., SOFOM E.N.R. (Liquidez Corporativa y/o LC y/o la Empresa). El análisis realizado por HR Ratings

incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico de estrés. La perspectiva de la calificación es Estable.

Los supuestos y resultados obtenidos en el escenario base y de estrés son:

Los factores positivos que influyeron en la calificación fueron:

Sólida razón de capitalización dentro de la industria en 35.9% al 1T12 (vs. 48.8% al 1T11).

Adecuada calidad de la cartera con un índice de morosidad de 1.2% al 1T12 (vs. 0.2% al 1T11), lo cual indica los buenos procesos de administración y recuperación de clientes en incumplimiento.

Buena generación de resultados a través de la operación dada la tasa activa manejada por la Empresa, con MIN Ajustado de 24.5% al 1T12 (vs. 28.5% al 1T11).

Razón de cartera de crédito vigente a deuda neta en 1.5x al 1T12 (vs. 1.7x al 1T11).

Adecuadas brechas de liquidez manejadas por la Empresa dado el formato de fondeo obtenido para la generación de cartera.

Sólida experiencia por parte de los miembros del Consejo de Administración de la Empresa, con 114 años de experiencia acumulada y 22.8 años promedio dentro de la industria.

Los factores negativos que afectaron la calificación de la Empresa:

Alta concentración por parte de la cartera en los diez clientes principales, los cuales en monto representan 1.3x el Capital Contable y el 54.9% de la cartera vigente.

Elevados niveles de eficiencia y eficiencia operativa en 77.5% y 19.8% respectivamente al 1T12 (vs. 59.1% y 17.2% al 1T11).

Concentración del 98.1% de la cartera dentro de una misma zona geográfica debido al conocimiento de mercado que mantiene sobre la región.

Razón de cobertura por debajo de niveles adecuados en 0.9x al 1T12 (vs. 3.0x al 1T11).

Poca robustez en las prácticas de gobierno corporativo, contando con únicamente un comité auxiliar que fortalezca la operación de la Empresa.

Riesgo inherente en cuanto a los acreditados debido al formato de otorgamiento y el mercado objetivo buscado por la Empresa.

La nueva alternativa en calificación de valores.

Hoja 2 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

Perfil de LC Liquidez Corporativa

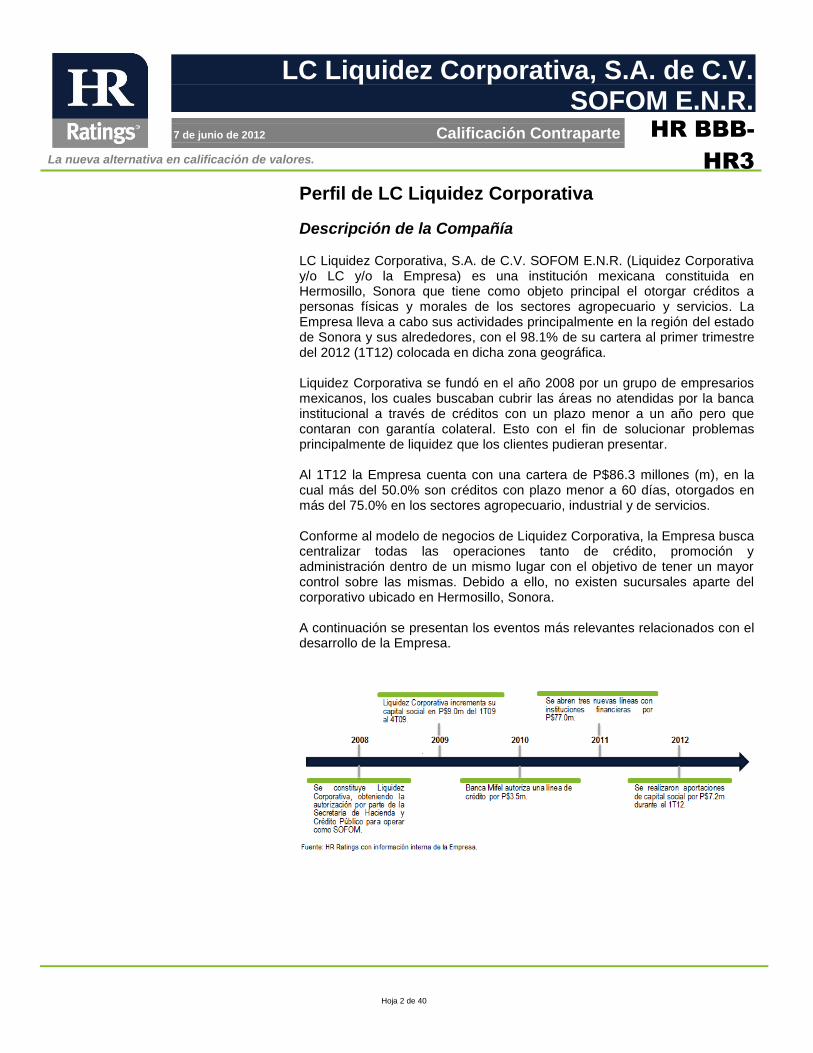

Descripción de la Compañía LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R. (Liquidez Corporativa y/o LC y/o la Empresa) es una institución mexicana constituida en Hermosillo, Sonora que tiene como objeto principal el otorgar créditos a personas físicas y morales de los sectores agropecuario y servicios. La Empresa lleva a cabo sus actividades principalmente en la región del estado de Sonora y sus alrededores, con el 98.1% de su cartera al primer trimestre del 2012 (1T12) colocada en dicha zona geográfica. Liquidez Corporativa se fundó en el año 2008 por un grupo de empresarios mexicanos, los cuales buscaban cubrir las áreas no atendidas por la banca institucional a través de créditos con un plazo menor a un año pero que contaran con garantía colateral. Esto con el fin de solucionar problemas principalmente de liquidez que los clientes pudieran presentar. Al 1T12 la Empresa cuenta con una cartera de P$86.3 millones (m), en la cual más del 50.0% son créditos con plazo menor a 60 días, otorgados en más del 75.0% en los sectores agropecuario, industrial y de servicios. Conforme al modelo de negocios de Liquidez Corporativa, la Empresa busca centralizar todas las operaciones tanto de crédito, promoción y administración dentro de un mismo lugar con el objetivo de tener un mayor control sobre las mismas. Debido a ello, no existen sucursales aparte del corporativo ubicado en Hermosillo, Sonora. A continuación se presentan los eventos más relevantes relacionados con el desarrollo de la Empresa.

La nueva alternativa en calificación de valores.

Hoja 3 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

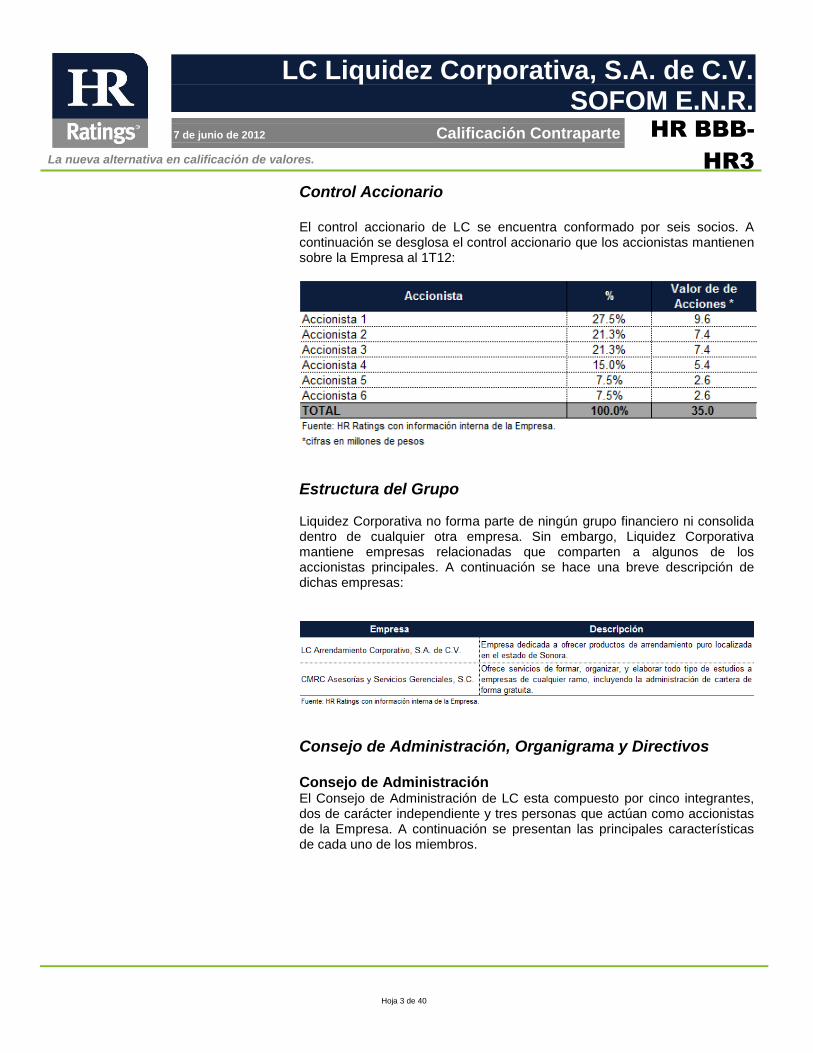

Control Accionario El control accionario de LC se encuentra conformado por seis socios. A continuación se desglosa el control accionario que los accionistas mantienen sobre la Empresa al 1T12:

Estructura del Grupo Liquidez Corporativa no forma parte de ningún grupo financiero ni consolida dentro de cualquier otra empresa. Sin embargo, Liquidez Corporativa mantiene empresas relacionadas que comparten a algunos de los accionistas principales. A continuación se hace una breve descripción de dichas empresas:

Consejo de Administración, Organigrama y Directivos Consejo de Administración El Consejo de Administración de LC esta compuesto por cinco integrantes, dos de carácter independiente y tres personas que actúan como accionistas de la Empresa. A continuación se presentan las principales características de cada uno de los miembros.

La nueva alternativa en calificación de valores.

Hoja 4 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

Organigrama El organigrama de LC muestra una estructura horizontal que permite un funcionamiento eficaz dentro de la Empresa, detallando las funciones que cada una de las áreas debe de realizar dentro de Liquidez Corporativa. La estructura interna se detalla a continuación:

Directivos En cuanto a los directivos, los principales directores se encuentran dentro de la Empresa desde su formación, lo cual le brinda solidez a las operaciones de Liquidez Corporativa. A continuación se detalla el cargo y la experiencia laboral de los principales directivos de LC, así como el tiempo que llevan dentro de la Empresa.

La nueva alternativa en calificación de valores.

Hoja 5 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

Comité de Crédito Con el fin de ayudar en la toma de decisiones en cuanto a la aceptación o negación de las solicitudes de crédito presentadas a la Gerencia de Colocación, la Empresa cuenta con un Comité de Crédito. El Comité es el órgano facultado para aprobar o rechazar todas las solicitudes de crédito, por lo que todas las solicitudes se llevan a este para su resolución. El Comité toma las decisiones de manera unánime y sesiona cada vez que existe algún caso pendiente por resolver.

Modelo de Negocio Liquidez Corporativa mantiene como objetivo principal el otorgamiento de crédito a personas físicas y morales del sector agropecuario y de servicios que realicen sus actividades productivas en el estado de Sonora y sus alrededores. La Empresa se especializa en ofrecer financiamientos a través de diversas herramientas financieras de corto y mediano plazo con el fin de apoyar el desarrollo empresarial y la competitividad de la cadena productiva de dichos sectores. Los principales productos con los que cuenta la Empresa se detallan a continuación.

La nueva alternativa en calificación de valores.

Hoja 6 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

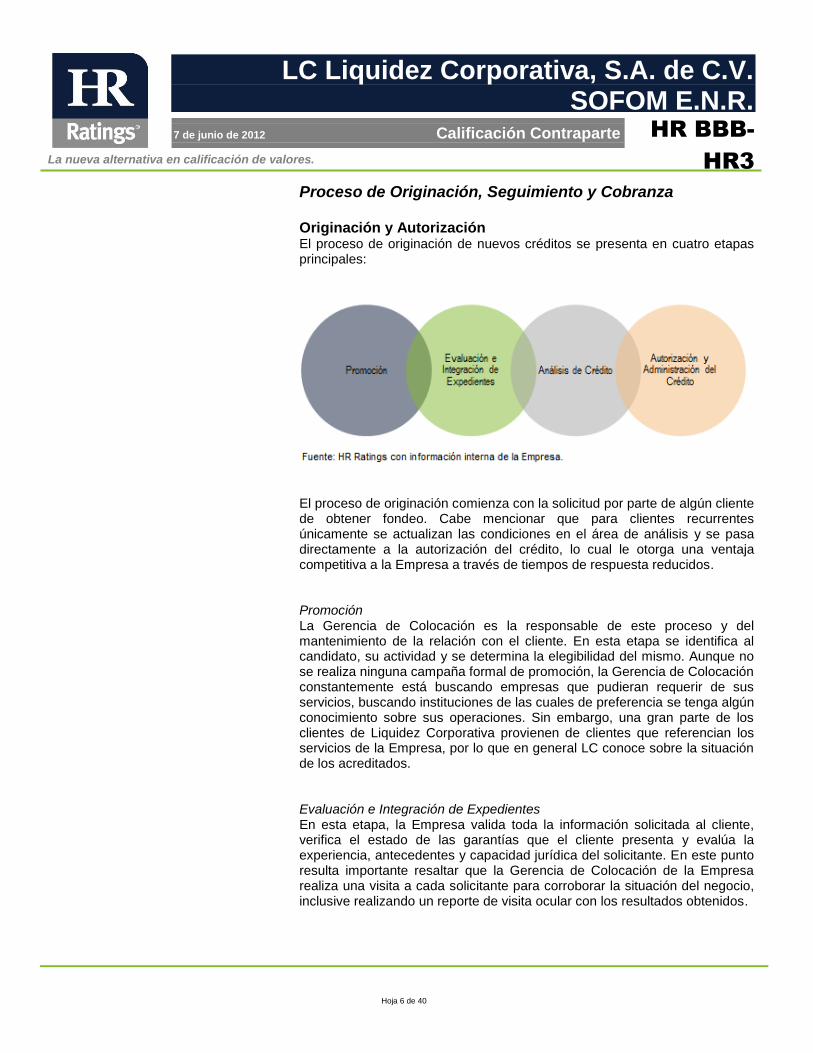

Proceso de Originación, Seguimiento y Cobranza Originación y Autorización El proceso de originación de nuevos créditos se presenta en cuatro etapas principales:

El proceso de originación comienza con la solicitud por parte de algún cliente de obtener fondeo. Cabe mencionar que para clientes recurrentes únicamente se actualizan las condiciones en el área de análisis y se pasa directamente a la autorización del crédito, lo cual le otorga una ventaja competitiva a la Empresa a través de tiempos de respuesta reducidos.

Promoción La Gerencia de Colocación es la responsable de este proceso y del mantenimiento de la relación con el cliente. En esta etapa se identifica al candidato, su actividad y se determina la elegibilidad del mismo. Aunque no se realiza ninguna campaña formal de promoción, la Gerencia de Colocación constantemente está buscando empresas que pudieran requerir de sus servicios, buscando instituciones de las cuales de preferencia se tenga algún conocimiento sobre sus operaciones. Sin embargo, una gran parte de los clientes de Liquidez Corporativa provienen de clientes que referencian los servicios de la Empresa, por lo que en general LC conoce sobre la situación de los acreditados. Evaluación e Integración de Expedientes En esta etapa, la Empresa valida toda la información solicitada al cliente, verifica el estado de las garantías que el cliente presenta y evalúa la experiencia, antecedentes y capacidad jurídica del solicitante. En este punto resulta importante resaltar que la Gerencia de Colocación de la Empresa realiza una visita a cada solicitante para corroborar la situación del negocio, inclusive realizando un reporte de visita ocular con los resultados obtenidos.

La nueva alternativa en calificación de valores.

Hoja 7 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

Análisis de Crédito En esta etapa se determina la viabilidad de la solicitud por parte del cliente. La Empresa realiza consultas con sociedades de información crediticia, analiza la situación financiera y la capacidad económica por parte del acreditado de cumplir con sus obligaciones. En esta etapa, la Gerencia de Operación debe de determinar la viabilidad de la solicitud de acuerdo a los diversos aspectos técnicos. En paralelo, el área Jurídica analiza la personalidad y capacidad jurídica del solicitante y las garantías recibidas. Una vez terminado el proceso, se realiza un expediente con todos los detalles y resultados arrojados, para que el Comité de Crédito evalué dicha solicitud. Autorización y Administración del Crédito La solicitud de cada uno de los clientes es referenciada al Comité de Crédito, el cual es el órgano facultado para la aprobación de todos los créditos que son solicitados a Liquidez Corporativa. Una vez que se cuenta con una resolución, el Gerente de Colocación notificará al cliente por escrito los términos y condiciones del crédito, para que este pueda aceptar o rechazar la determinación por parte de la Empresa. Una vez aceptados por el cliente, se celebra un contrato en donde se especifican dichos términos y condiciones. Una vez cumplido lo anterior, el contador será el responsable de elaborar el cheque que se abonará en la cuenta del acreditado.

Seguimiento y Cobranza La Gerencia de Operaciones es el área responsable de mantener el seguimiento a los acreditados. Entre las funciones principales de esta área destacan dar seguimiento permanente y constante a los acreditados, comprobar el pago oportuno de los financiamientos y verifica el cumplimiento de los términos y condiciones especificados en el contrato. Asimismo, la Gerencia de Colocación realiza visitas de supervisión al campo o negocio del acreditado para comprobar que los recursos hayan sido destinados al negocio de manera correcta. Asimismo, la Gerencia de Colocación corrobora la existencia de los bienes objeto del financiamiento y verificar el buen funcionamiento del negocio. Respecto al proceso de cobranza, la Empresa ha diseñado una serie de políticas encomendadas a lograr el máximo nivel de recuperación de los créditos otorgados. Para el seguimiento de créditos, LC cuenta con cuatro etapas para los procesos de cobranza: Preventiva, Administrativa, Extrajudicial y Judicial.

La nueva alternativa en calificación de valores.

Hoja 8 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

Preventiva Este tipo de cobranza aplica en el periodo previo al vencimiento del crédito. El área responsable de este tipo de cobranza es la Gerencia de Colocación y/o Auxiliar Administrativo y lo que busca es establecer contacto con el acreditado con anticipación al vencimiento del crédito en función de realizar un recordatorio del pago. Administrativa Este tipo de cobranza aplica cuando el crédito tiene de 1 a 30 días vencido. Es responsabilidad del Área Jurídica de la Empresa con apoyo del Auxiliar Administrativo llevar a cabo esta cobranza. Cabe mencionar que durante esta etapa la Empresa busca comprender las condiciones del acreditado y en caso de que requiera de ayuda ofrecer una solución adecuada para todas las partes. Extrajudicial Este tipo de cobranza aplica a la cartera que tiene de 30 a 90 días vencida. El Área Jurídica de la Empresa gestiona este tipo de cobranza, incrementando la intensidad de medidas para la pronta recuperación de los créditos. Asimismo, Liquidez Corporativa tiene contratados despachos externos para la recuperación del crédito, los cuales comienzan a gestionar también el proceso de cobranza durante esta fase. En esta etapa, se intentará llevar a cabo una negociación para reestructurar el adeudo.

Judicial Este tipo de cobranza aplica cuando el atraso de pago tiene más de 90 días. El Jurídico de la Empresa se encarga de darle seguimiento a la cartera que este en proceso judicial, para realizar un reporte que permita cuantificar las posibles pérdidas por gestiones activas en proceso de demanda y gestiones agotadas donde se consideran las demandas limitadas o perdidas. Durante esta etapa, los despachos externos son los encargados de la pronta recuperación del crédito.

La nueva alternativa en calificación de valores.

Hoja 9 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

Herramientas de Fondeo Liquidez Corporativa cuenta con seis líneas de fondeo con distintas instituciones financieras, las cuales le proveen de liquidez y recursos para el otorgamiento de crédito. A continuación se detallan las líneas de fondeo con las que actualmente cuenta la Empresa.

Al cierre del 1T12 la Empresa tiene recursos disponibles por aproximadamente P$17.1m. Por otro lado, cabe destacar que Liquidez Corporativa cuenta con obligaciones que fueron aportadas por los accionistas por un monto que asciende a P$18.3 al 1T12. Debido a lo anterior, la Empresa no se encuentra limitada al crecimiento de su cartera en el corto plazo.

Competencia HR Ratings considera que la competencia directa de Liquidez Corporativa son aquellas empresas que ofrecen financiamiento dentro del estado de Sonora. Sin embargo, debido al enfoque con el que LC cuenta, los términos bajo los cuales ofrecen los recursos no son del todo comparables con dichas instituciones. A continuación se describen los principales competidores de la Empresa.

La nueva alternativa en calificación de valores.

Hoja 10 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 11 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

Análisis de Riesgos Cualitativos

Riesgo de la Industria Liquidez Corporativa se dedica al financiamiento dentro del sector agropecuario, ganadero y construcción. Esto llevó a que el análisis realizado sobre la industria se centre sobre la evolución de la ganadería y agricultura en los últimos años en México y en específico en el estado de Sonora, debido a la concentración que la Empresa mantiene en sus operaciones sobre dicho sector. Al 1T12, el sector de la agricultura representa el 1.1% del Producto Interno Bruto (PIB), mientras que el sector ganadero y construcción representan el 1.1% y 6.5%, respectivamente. De acuerdo con el Servicio de Información Agroalimentaria y Pesquera (SIAP), la producción de ganado bovino, porcino y de aves representa la mayor participación dentro del sector ganadero. Específicamente, la producción de estos tres tipos de ganado en 2010 alcanzó un valor de P$302,584m, lo cual, si no se incluye la leche ni otros productos, representa una participación del 38.6% de la producción nacional de la agricultura. Si se consideran a los cinco estados con mayor nivel de producción de carne en canal en el análisis, se puede observar que Sonora ocupa el tercer lugar a nivel nacional en cuanto al valor de la producción nacional. No obstante, la producción de ganado porcino representa el 67.0% de la producción del Estado, lo cual alcanza el segundo lugar a nivel nacional, solo por debajo de Jalisco. En relación a esto, la Empresa, mantiene una oportunidad de crecimiento ya que la producción ganadera del estado de Sonora representa una porción significativa a nivel nacional. Sin embargo, también se encuentra está expuesta a un riesgo por la falta de diversificación de tipo de ganado.

Principales Productos Agrícolas Financiados Debido a que los principales clientes de la Empresa, los cuales representan el 11.8% de su cartera, desarrollan sus operaciones directamente en relación con la producción de uva y sandía, HR Ratings analizó dichos mercados con la información presentada durante los últimos años.

La nueva alternativa en calificación de valores.

Hoja 12 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

Uva La uva en México ocupa el lugar número 43 en superficie cultivada a nivel nacional (representando el 0.1% de la superficie cultivada). La mayor parte de la producción se realiza en la región noroeste del país, en donde Liquidez Corporativa tiene influencia. En el 2010 se mantuvo una producción anual de dicho cultivo con un valor de P$4,220.4m, de las cuales el 88.7% se originó en Sonora. La producción anual indica una importante mejora durante los últimos años, la cual ha sido principalmente potencializada por la producción realizada dentro de Sonora. Esto indica la posición estratégica que la región mantiene dentro de la producción nacional.

Sandía Por otro lado, en contraste con la producción de la uva, la producción de sandía en el estado de Sonora representa el 16.6% de la producción nacional. Durante el 2010 se sembraron 47.3 mil hectáreas, de las cuales 44.0 mil hectáreas se cosecharon, lo cual representó una producción anual con un valor de P$2,675.7m.

La nueva alternativa en calificación de valores.

Hoja 13 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

Evaluación de la Administración Uno de los principales factores positivos encontrados en LC radica en los años de experiencia y el conocimiento sobre el mercado con el que cuentan los miembros del Consejo de Administración. Dichos miembros cuentan con 114 años de experiencia acumulada, siendo 22.8 en promedio por miembro dentro de la industria. De la misma manera, el cuerpo directivo cuenta con 79 años de experiencia acumulada y 13.2 años en promedio dentro de su rama de experiencia, además que cuentan con una permanencia en la Empresa desde su constitución. Esto le otorga importantes beneficios a la Empresa en el conocimiento de las condiciones de los acreditados, así como sobre la forma en la que se debe de operar y administrar la cartera para hacer los procesos internos más eficientes.

Procesos y Sistemas

Actualmente Liquidez Corporativa cuenta con un sistema desarrollado de manera interna que le permite administrar todos sus créditos y procesos de administración, originación y recuperación. El sistema se denomina Sistema LC. Entre las funciones principales que puede realizar dicho sistema se encuentra el registro de los préstamos, clientes y operaciones de cobranza. Consideramos que dicho sistema es una de las principales fortalezas de la Empresa, puesto que le permite obtener una flexibilidad importante en cuanto a las operaciones que puede realizar con los recursos tecnológicos con los que cuenta. Asimismo, la capacidad de adaptación del sistema para las nuevas operaciones que LC pudiera realizar es elevada debido a que la

La nueva alternativa en calificación de valores.

Hoja 14 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

Empresa mantiene de manera permanente a especialistas en el área tecnológica.

Adicionalmente, la Empresa cuenta con otros sistemas que complementan la administración de la misma. A continuación se describen cada una de éstas.

Análisis de Cartera Durante el último año, la cartera de crédito ha tenido un crecimiento anual del 59.5% debido en gran manera a las oportunidades de negocio que LC ha encontrado, así como por el adecuado fondeo a través de instituciones de crédito y accionistas que ha sido capaz de conseguir. Esto la ha llevado a que presente una cartera de crédito vigente al 1T12 de P$85.3m y cartera de crédito vencida por P$1.0m, con un índice de morosidad (Cartera de Crédito Vencida / Cartera Total) de 1.2%. Dicha morosidad representa una posición de fortaleza para la Empresa y refleja las adecuadas políticas de gestión, originación, administración y recuperación de la cartera. A continuación se muestra la evolución de la cartera de crédito y del índice de morosidad.

La nueva alternativa en calificación de valores.

Hoja 15 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

En cuanto a la diversificación de la cartera, la Empresa mantiene su otorgamiento de crédito en varios sectores productivos, destacando los sectores ganadero, construcción, agropecuario, servicios profesionales, arrendamiento y consumo. Al 1T12, el 68.1% del total de la cartera de crédito se encuentra concentrada en el sector ganadero, agropecuario, y la construcción de inmuebles relacionados a la industria ganadera y agropecuaria.

Por otra parte, la cartera de la Empresa se encuentra altamente concentrada en el estado de Sonora, por lo que existe un alto riesgo de un deterioro

La nueva alternativa en calificación de valores.

Hoja 16 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

colectivo de la cartera, en caso de que exista algún imprevisto en la región noroeste del país.

Concentración de la Cartera Uno de los principales factores de debilidad por parte de la Empresa es la concentración de la cartera frente a los principales clientes por monto solicitado. Esto lleva a que dentro de los 10 clientes principales se concentren P$46.9m, cifra que representa 1.3x el Capital Contable de Liquidez Corporativa y 54.9% de la Cartera de Crédito Total. Dentro de estos clientes, destacan el principal productor de uva y sandía en México, y diversos productores y exportadores del sector ganadero.

La nueva alternativa en calificación de valores.

Hoja 17 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

Brechas de Liquidez Debido a que la cartera de crédito con la que cuenta Liquidez Corporativa es de corto plazo, el vencimiento de sus activos son menores que el de sus pasivos durante este periodo, por lo que se reduce el riesgo de liquidez de manera importante. Sin embargo, cabe mencionar que los pasivos otorgados por los accionistas no se encuentran calculados dentro de las brechas de liquidez debido a que no cuentan con la necesidad de ser cubiertos dentro de alguna fecha en específico.

La nueva alternativa en calificación de valores.

Hoja 18 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

Riesgo Contable y Regulatorio

Liquidez Corporativa es una empresa que tiene como razón social el ser una Sociedad Financiera de Objeto Múltiple, Entidad No Regulada, por lo que no se encuentra supervisada por la Comisión Nacional Bancaria y de Valores (CNBV). Esto lleva a que el riesgo por temas regulatorios se reduzca en el corto plazo. En cuanto al riesgo contable, en el 2011 sus Estados Financieros fueron Dictaminados por Crowe Horwath Gossler, en donde establecen lo siguiente: “En nuestra opinión, los estados financieros presentan razonablemente, en todos los aspectos importantes, la situación financiera de LC Liquidez Corporativa, S.A. de C.V., SOFOM, E.N.R., al 31 de diciembre de 2011 y 2010, los resultados de sus operaciones, las variaciones en el capital contable y de flujos de efectivo por los años terminados en esas fechas, de conformidad con las normas de información financiera mexicanas”.

La nueva alternativa en calificación de valores.

Hoja 19 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

Análisis de Riesgos Cuantitativos El análisis de riesgos cuantitativos realizado por HR Ratings incluye el análisis de métricas financieras y efectivo disponible por parte de Liquidez Corporativa para determinar su capacidad de pago. Para el análisis de la capacidad de pago de Liquidez Corporativa, HR Ratings realizó un análisis financiero bajo un escenario económico base y un escenario económico de alto estrés. Ambos escenarios determinan la capacidad de pago de la Empresa y su capacidad para hacer frente a las obligaciones crediticias en tiempo y forma. Los supuestos y resultados obtenidos en el escenario base y de estrés se muestran a continuación:

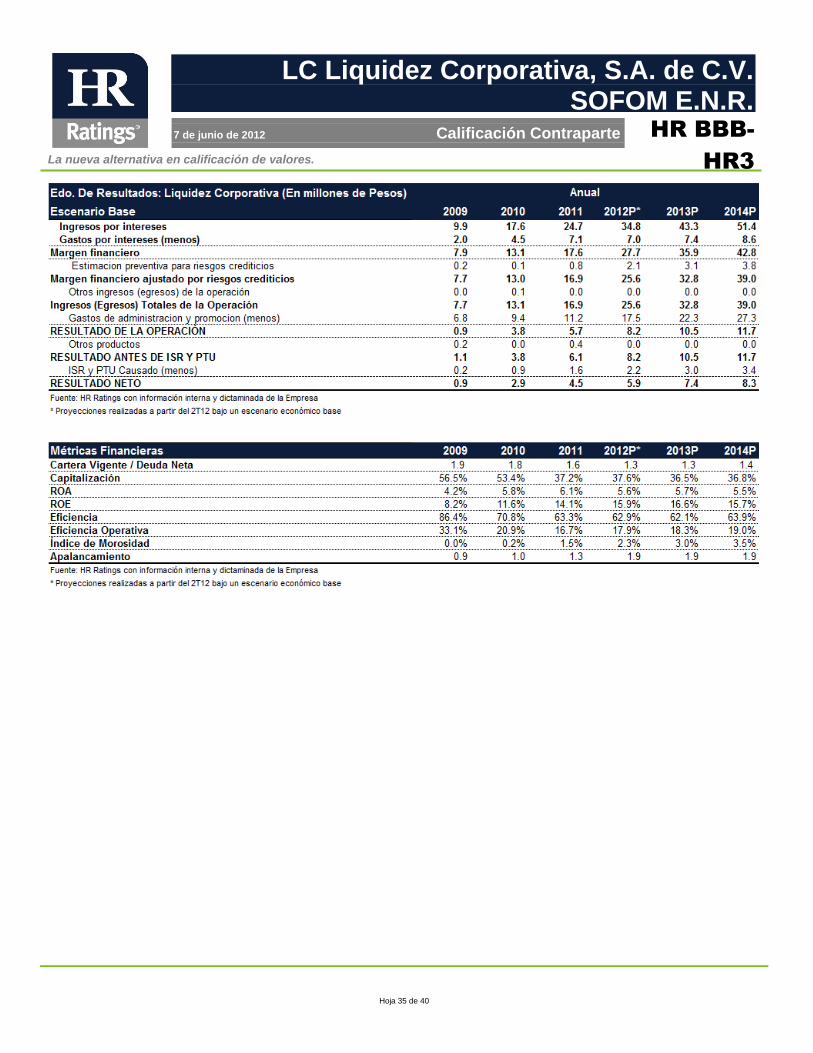

A continuación se detallan las características de cada uno de los escenarios planteados por HR Ratings.

La nueva alternativa en calificación de valores.

Hoja 20 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

Escenario Base El escenario base planteado por HR Ratings para Liquidez Corporativa incorpora condiciones macroeconómicas favorables que se traducen en un entorno de estabilidad y crecimiento en los mercados financieros, lo que impacta sobre las condiciones existentes para el otorgamiento de crédito. Las adecuadas condiciones a nivel económico supondrían que bajo un escenario económico base existiera un crecimiento constante en las actividades productivas realizadas por el sector comercial, lo que aumenta la demanda por obtener recursos. Lo anterior llevaría a que la cartera de crédito de Liquidez Corporativa mantenga un crecimiento constante proyectado para los periodos en el escenario base, conforme existiera una necesidad por parte de los clientes de la Empresa para obtener fondeo. Esto llevaría a que la cartera de crédito vigente creciera en un 29.8% del 4T11 al 4T12, 22.5% del 4T12 al 4T13 y 13.6% del 4T13 al 4T14 (vs. 52.1% del 4T10 al 4T11). Consideramos que el crecimiento se mantendría en línea con las expectativas por parte de la Empresa, así como con el mercado potencial que Liquidez Corporativa tendría para colocar los recursos. Por otro lado, para fondear el crecimiento de la cartera, la Empresa tendría que recurrir a fondeo tanto bancario como a través de otros intermediarios financieros. Esto llevaría a que el crecimiento de préstamos bancarios y de acreedores diversos necesario para mantener el crecimiento de la cartera fuera de 30.0% del 4T11 al 4T12, 19.2% del 4T12 al 4T13 y 10.6% del 4T13 al 4T14 (vs. 102.6% del 4T10 al 4T11).

La nueva alternativa en calificación de valores.

Hoja 21 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

En cuanto a la calidad de la cartera, el índice de morosidad (Cartera de Crédito Vencida / Cartera de Crédito Total) se mantiene en niveles de fortaleza para las condiciones de otorgamiento de Liquidez Corporativa, en 1.2% al 1T12 (vs. 0.2% al 1T11). Esto derivado del adecuado conocimiento que la Empresa mantiene sobre el sector en el que opera, así como la cercana relación que mantiene con cada uno de sus clientes que le permite conocer con exactitud las condiciones y las dificultades bajo las cuales cada uno de ellos está operando. Consideramos que bajo un escenario base las condiciones de los acreditados se mantendrían estables, con una buena capacidad y voluntad para cumplir con sus obligaciones en tiempo y forma. Esto apoyado por condiciones económicas que favorecerían las actividades productivas por parte de los clientes y beneficiarían sobre su capacidad para generar resultados positivos a través de sus empresas. Lo anterior llevaría a que el índice de morosidad se mantuviera en un rango adecuado para la Empresa, cerrando el 4T12 en 2.3%, el 4T13 en 3.0% y el 4T14 en 3.5% (vs, 1.5% al 4T11). La morosidad mostrada bajo un escenario económico base se mantendría como una posición de fortaleza relativa dentro de la industria. Aunque la Empresa no mantiene una política de castigos constante debido a las buenas recuperaciones que históricamente ha tenido, consideramos que para los periodos proyectados el castigo trimestral sobre la cartera de crédito vencida al principio del trimestre se mantendría en 15.0% para todos los periodos. Esto sería adecuado para las condiciones de la Empresa e indicaría una situación donde existiría una menor recuperación por parte de los créditos en cartera vencida. Por otro lado, la razón de cobertura (Estimaciones Preventivas para Riesgos Crediticios / Cartera de Crédito Vencida) se mantiene en niveles de debilidad para la Empresa en 0.9x al 1T12 (vs. 3.0x al 1T11). Esto debido a la capacidad que Liquidez Corporativa ha tenido de realizar recuperaciones sobre los clientes que caen en cartera vencida, lo cual lleva a que la Empresa mantenga una baja política de generación en cuanto a estimaciones. Sin embargo, la razón de cobertura se mantiene en niveles por debajo de lo buscado dentro de la industria. Para los periodos proyectados, consideramos que la razón de cobertura se mantendría en el mismo nivel dado que no prevemos una modificación en cuanto a las políticas de la Empresa para la generación de estimaciones.

La nueva alternativa en calificación de valores.

Hoja 22 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

En cuanto al MIN Ajustado ((Margen Financiero Neto Promedio 12 meses – Estimaciones Preventivas para Riesgos Crediticios Promedio 12 meses) / Activos Productivos Promedio 12 meses), el indicador se mantiene en niveles de fortaleza para la Empresa de 24.5% al 1T12 (vs. 28.5% al 1T11). Esto indica la adecuada tasa activa cobrada entre los clientes frente al costo de obtener recursos para el fondeo de la cartera, así como la baja generación de estimaciones ante una razón de cobertura por debajo del promedio. Para los periodos proyectados bajo un escenario base, consideramos que la tasa activa y pasiva manejada por la Empresa se mantendrían, mientras que el ligero incremento sobre el índice de morosidad llevaría a un aumento en las estimaciones generadas, lo que disminuiría el MIN Ajustado. Esto llevaría a que el indicador cerrara el 4T12 en 26.3%, el 4T13 en 27.0% y el 4T14 en 27.1% (vs. 25.2% al 4T11). Sin embargo, el MIN Ajustado se seguiría conservando como una posición de fortaleza para Liquidez Corporativa. En cuanto a la administración de gastos, Liquidez Corporativa mantiene un índice de eficiencia operativa (Gastos de Administración Promedio 12 meses / Activos Productivos Promedio 12 meses) en niveles deteriorados para la industria de 19.8% al 1T12 (vs. 17.2% al 1T11). Esto indica los elevados gastos en los que la Empresa incurre debido a la expansión de la cartera y los gastos necesarios en cuanto a infraestructura tecnológica y administrativa para soportar dicho crecimiento. Para los periodos proyectados, consideramos que el indicador se mantendría en los mismos niveles debido al fuerte crecimiento que se estaría mostrando y los gastos necesarios para controlar la calidad de la cartera ante dicha expansión, lo que llevaría a que el índice de eficiencia operativa cerrara el 4T12, 4T13 y 4T14 en 17.9%, 18.3% y 19.0% respectivamente (vs. 16.7% al 4T11). Estos niveles se mantendrían en un rango de debilidad dentro de la industria.

La nueva alternativa en calificación de valores.

Hoja 23 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

Por otra parte, el índice de eficiencia (Gastos de Administración Promedio 12 meses / (Ingresos Totales de la Operación Promedio 12 meses + Estimaciones Preventivas para Riesgos Crediticios Promedio 12 meses)) se mantiene también en niveles por encima de los del promedio de la industria de 77.5% al 1T12 (vs. 59.1% al 1T11). Esto indica la baja generación de ingresos por parte de la Empresa frente a los gastos incurridos para generar dicho flujo. Para los periodos proyectados, consideramos que conforme la generación de ingresos se fortaleciera ante un mayor volumen de cartera, el índice de eficiencia mejorara ligeramente, para cerrar el 4T12, 4T13 y 4T14 en 62.9%, 62.1% y 63.9% respectivamente (vs. 63.3% al 4T11). Estos niveles se mantendrían en un rango promedio para la industria. En cuanto a la rentabilidad de Liquidez Corporativa, la Empresa se mantiene dentro del promedio de la industria debido a los gastos incurridos para mantener la calidad de la cartera ante el crecimiento observado, lo cual afecta el resultado neto trimestral. Lo anterior lleva a que el ROA Promedio (Resultado Neto Promedio 12 meses / Activos Totales Promedio 12 meses) de Liquidez Corporativa se mantenga en niveles promedio de 2.8% al 1T12 (vs. 8.9% al 1T11) mientras que el ROE Promedio (Resultado Neto Promedio 12 meses / Capital Contable Promedio 12 meses) se ubique en 6.9% al 1T12 (vs. 18.4% al 1T11).

La nueva alternativa en calificación de valores.

Hoja 24 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

Bajo el escenario económico base, debido a que esperamos que los gastos de administración disminuyan en relación a los ingresos y el margen financiero se mantenga en un rango similar, la rentabilidad de la Empresa se vería en mejores condiciones para los periodos proyectados. Esto llevaría a que el ROA Promedio llegara a 5.6% al 4T12, 5.7% al 4T13 y 5.5% al 4T14 (vs. 6.1% al 4T11) y el ROE Promedio ascendiera a 15.9%, 16.6% y 15.7% respectivamente en los mismos periodos (vs. 14.1% al 4T11). Los indicadores de rentabilidad bajo un escenario económico base indicarían una posición de fortaleza para la Empresa. El índice de capitalización (Capital Contable / Activos Sujetos a Riesgo Totales) se mantiene en niveles de fortaleza relativa al 1T12 en 35.9% al 1T12 (vs. 48.8% al 1T11). El elevado índice de capitalización se ha dado en gran parte por las inyecciones de capital realizadas por los accionistas durante los primeros meses del 2012 que fortalecen a la Empresa y preparan la estructura de capital para un crecimiento aún mayor sobre la cartera de crédito. Para los periodos proyectados bajo el escenario base, el índice de capitalización se mantendría en los mismos niveles debido a que el crecimiento de la cartera sería compensado con un crecimiento por la parte de resultados generados, llevando al indicador a 37.6% al 4T12, 36.5% al 4T13 y 36.8% al 4T14 (vs. 37.2% al 4T11).

La nueva alternativa en calificación de valores.

Hoja 25 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

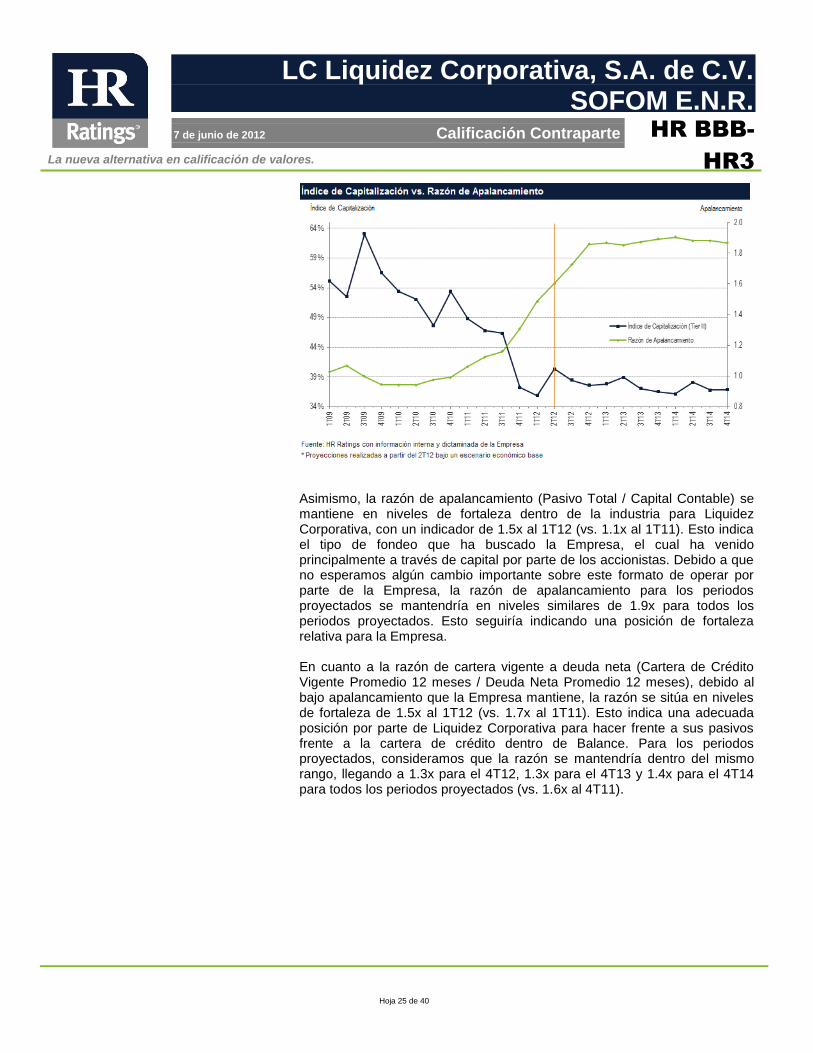

Asimismo, la razón de apalancamiento (Pasivo Total / Capital Contable) se mantiene en niveles de fortaleza dentro de la industria para Liquidez Corporativa, con un indicador de 1.5x al 1T12 (vs. 1.1x al 1T11). Esto indica el tipo de fondeo que ha buscado la Empresa, el cual ha venido principalmente a través de capital por parte de los accionistas. Debido a que no esperamos algún cambio importante sobre este formato de operar por parte de la Empresa, la razón de apalancamiento para los periodos proyectados se mantendría en niveles similares de 1.9x para todos los periodos proyectados. Esto seguiría indicando una posición de fortaleza relativa para la Empresa. En cuanto a la razón de cartera vigente a deuda neta (Cartera de Crédito Vigente Promedio 12 meses / Deuda Neta Promedio 12 meses), debido al bajo apalancamiento que la Empresa mantiene, la razón se sitúa en niveles de fortaleza de 1.5x al 1T12 (vs. 1.7x al 1T11). Esto indica una adecuada posición por parte de Liquidez Corporativa para hacer frente a sus pasivos frente a la cartera de crédito dentro de Balance. Para los periodos proyectados, consideramos que la razón se mantendría dentro del mismo rango, llegando a 1.3x para el 4T12, 1.3x para el 4T13 y 1.4x para el 4T14 para todos los periodos proyectados (vs. 1.6x al 4T11).

La nueva alternativa en calificación de valores.

Hoja 26 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 27 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

Escenario de Estrés El escenario de alto estrés proyectado por HR Ratings para Liquidez Corporativa incorpora condiciones macroeconómicas adversas que debilitan de manera importante el entorno donde la Empresa realiza sus operaciones. Esto conlleva tanto una dificultad en el mercado para colocar recursos a través de la cartera de crédito así como un serio deterioro en la capacidad por parte de los acreditados actuales de la Empresa para cumplir con sus obligaciones en tiempo y forma. En cuanto al incremento en la cartera de crédito vigente, consideramos que la capacidad de otorgar recursos por parte de Liquidez Corporativa se vería seriamente afectada debido a la poca demanda de empresas que cumplan con los estándares mínimos de originación. Esto se daría en conjunto con una política más conservadora por parte de la Empresa ante las condiciones de incertidumbre que estarían presentes. Lo anterior llevaría a que la cartera de crédito vigente de Liquidez Corporativa mostrara un crecimiento de -9.2% del 4T11 al 4T12 (vs. 29.8% en el mismo periodo en el escenario base) y conforme las condiciones económicas se recuperaran comenzara a aumentar para llegar a crecer 12.7% del 4T12 al 4T13 y 12.9% del 4T13 al 4T14 (vs. 22.5% y 13.6% en los mismos periodos en el escenario base). Lo anterior reflejaría las condiciones adversas que la Empresa tendría para colocar sus recursos.

En cuanto a la calidad de la cartera, HR Ratings considera que una de las principales afectaciones para la Empresa bajo un escenario de estrés sería el deterioro importante en la capacidad de pago de sus acreditados, lo que elevaría el incumplimiento entre sus clientes. Esto llevaría a un fuerte

La nueva alternativa en calificación de valores.

Hoja 28 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

aumento por parte del índice de morosidad para cerrar los periodos proyectados en 4.8% al 4T12 y 5.8% al 4T13 y 4T14 (vs. 2.3% al 4T12, 3.0% al 4T13 y 3.5% al 4T14 en el escenario base). Cabe mencionar que dentro del escenario de estrés, consideramos que la razón de cobertura se mantendría en los mismos niveles que en el escenario base (0.9x para todos los periodos) y los castigos trimestrales también se realizarían conforme a la misma tasa (15.0% para todos los periodos sobre la cartera de crédito vencida al inicio). Esto debido a que al mantener ambos supuestos, los resultados generados por la Empresa mostrarían únicamente las condiciones de deterioro de la cartera y no serían afectados por decisiones que Liquidez Corporativa pudiera tomar para mitigar dicho efecto.

En cuanto a las tasa activa y pasiva manejadas por la Empresa, consideramos que existiría una ligera disminución en la tasa activa cobrada por la Empresa debido a la poca posibilidad que existiría de otorgar tasas elevadas a clientes que cubrieran todos los requisitos de originación ante una mayor competencia. Sin embargo, consideramos que la tasa pasiva se mantendría en los mismos niveles dado que no existiría un movimiento en la tasa de fondeo por parte de la Empresa. Por otro lado, debido a que existiría una mayor morosidad y la misma razón de cobertura, la generación de estimaciones preventivas se elevaría de manera importante, afectando el resultado neto de la Empresa. Los factores anteriores llevarían a que el MIN Ajustado se viera deteriorado ante un entorno económico adverso que afectara a Liquidez Corporativa, para cerrar el 4T12 en 22.8%, el 4T13 en 23.0% y el 4T14 en 23.7% respectivamente (vs. 4T12 en 26.3%, 4T13 en 27.0% y 4T14 en 27.1% en el

La nueva alternativa en calificación de valores.

Hoja 29 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

escenario base). Sin embargo, el deterioro en el MIN Ajustado sería mitigado por una baja importante en los activos productivos promedio, lo que evitaría una mayor presión sobre el indicador. Por otro lado, consideramos que ante un escenario económico adverso Liquidez Corporativa se vería en la necesidad de incrementar de manera importante sus gastos administrativos como una medida para detener un deterioro aún mayor dentro de su cartera. Esto llevaría a un fuerte aumento sobre los gastos de administración trimestrales incurridos por la Empresa, especialmente durante los primeros trimestres proyectados. Por ello, el índice de eficiencia operativa mostraría un importante incremento para cerrar el 4T12, 4T13 y 4T14 en 26.3% 25.4% y 21.4% respectivamente (vs. 17.9%, 18.3% y 19.0% en los mismos periodos para el escenario base). El índice de eficiencia mostraría niveles muy deteriorados para la industria e indicaría las condiciones a las que estaría expuesta la Empresa.

Asimismo, el índice de eficiencia también mostraría un importante deterioro en sus niveles debido al aumento en los gastos de administración por parte de la Empresa y por la reducción en los ingresos operativos ante un menor volumen de cartera. Esto llevaría a que el indicador cerrara el 4T12, 4T13 y 4T14 en 98.6%, 92.8% y 77.7% respectivamente (vs. 62.9%, 62.1% y 63.9% en el escenario base). Los elevados niveles de eficiencia indicarían el serio deterioro en los gastos incurridos frente a los ingresos percibidos y se situaría por encima del promedio de la industria. En cuanto a la rentabilidad de Liquidez Corporativa, bajo un escenario adverso debido a la caída en los ingresos netos generados por la Empresa así como por el importante aumento en gastos administrativos, los indicadores de rentabilidades se verían fuertemente deteriorados, lo cual

La nueva alternativa en calificación de valores.

Hoja 30 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

indicaría la poca flexibilidad que la Empresa tendría ante un escenario de estrés. Con ello, el ROA Promedio llegaría a niveles de -2.1%, -1.5% y 1.6% para el 4T12, 4T13 y 4T14 respectivamente (vs. 5.6% al 4T12, 5.7% al 4T13 y 5.5% al 4T14 en el escenario base). Esto indicaría niveles deteriorados tanto para la industria como para los indicadores que históricamente la Empresa ha presentado.

Por otra parte, el ROE Promedio también tendría el mismo deterioro en sus niveles, cerrando el 4T12, 4T13 y 4T14 en -5.8%, -4.4% y 4.9% respectivamente (vs. 15.9%, 16.6% y 15.7% en los mismos periodos en el escenario base). Esto indicaría una fuerte preocupación por parte de HR Ratings dada la menor acumulación de resultados que se presentarían sobre el Capital de la Empresa y situaría a Liquidez Corporativa por debajo del promedio de la industria. El índice de capitalización se vería fuertemente afectado por la baja disminución de resultados que llevaría a que la razón se apretara de manera importante para cerrar el 4T12, 4T13 y 4T14 en 42.3%, 36.1% y 32.5% respectivamente (vs. 37.6% al 4T12, 36.5% al 4T13 y 36.8% al 4T14 en el escenario base). El ligero incremento durante el primer periodo se daría a que los activos productivos disminuirían a un mayor ritmo que el Capital de la Empresa, lo que mitigaría el efecto de la baja acumulación de resultados. Sin embargo, cabe mencionar que aun bajo condiciones de estrés el índice de capitalización se mantendría por encima del promedio de la industria e indicaría una posición de fortaleza para la Empresa.

La nueva alternativa en calificación de valores.

Hoja 31 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

En cuanto a la razón de apalancamiento, el indicador se mantendría por encima del promedio de la industria debido a la baja necesidad que Liquidez Corporativa tendría para fondear su crecimiento u operaciones ante un escenario de bajo incremento en la cartera. Esto llevaría a que el apalancamiento cerrara el 4T12, 4T13 y 4T14 en 1.8x, 1.9x y 2.1x (vs. 1.9x para todos los periodos proyectados en el escenario base). Los niveles que la Empresa presentaría bajo un escenario de estrés se mantendrían por encima del promedio de la industria. En cuanto a la razón de cartera vigente a deuda neta, debido a la disminución importante por parte de los recursos otorgados, la razón se presionaría para cerrar el 4T12 en 1.3x, el 4T13 en 1.3x y el 4T14 en 1.2x (vs. 1.3x para el 4T12, 1.3x para el 4T13 y 1.4x para el 4T14 en el escenario base). Dichos niveles se situarían dentro del promedio de la industria e indicarían la sana capacidad de cubrir la deuda neta a través de los recursos provenientes de la cartera de crédito.

La nueva alternativa en calificación de valores.

Hoja 32 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 33 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

Conclusión De acuerdo al análisis de riesgo realizado, se asignó la calificación de largo plazo de “HR BBB-” y de corto plazo de “HR3” a LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R. Esto tomando en cuenta las fortalezas con las que la Empresa cuenta, con una razón de capitalización de fortaleza para la industria donde opera y que le otorga seguridad ante situaciones no esperadas. Asimismo, la buena calidad de la cartera indica las adecuadas prácticas que la Empresa lleva a cabo para la recuperación y control de la cartera vencida, así como el conocimiento que mantiene sobre el mercado donde opera. Por otra parte, la Empresa mantiene una buena generación de resultados dada la adecuada tasa activa cobrada entre sus clientes, la cual es capaz de soportar la tasa pasiva manejada por LC. Sin embargo, la Empresa mantiene una alta concentración de la cartera entre sus principales clientes, lo cual incrementa el riesgo de una pérdida importante sobre sus resultados en caso de que alguno de los clientes cayera en incumplimiento. Asimismo, la Empresa mantiene elevados niveles de eficiencia y eficiencia operativa debido a los gastos de administración en los que ha incurrido para soportar el crecimiento de la cartera. Tomando todo lo anterior en consideración, HR Ratings considera que Liquidez Corporativa ofrece moderada seguridad para el pago oportuno de obligaciones de deuda, con debilidad en la capacidad de pago ante cambios económicos adversos.

La nueva alternativa en calificación de valores.

Hoja 34 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

ANEXOS .

La nueva alternativa en calificación de valores.

Hoja 35 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 36 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 37 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 38 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 39 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 40 de 40

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

7 de junio de 2012 Calificación Contraparte

HR BBB-

HR3

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, que cuenta con una experiencia integral de más de 100 años en el análisis y calificación de la calidad crediticia de empresas y entidades de gobierno en México, así como de la capacidad de administración de activos, o desempeño de las labores encaminadas al cumplimiento del objeto social por parte de alguna entidad. Los valores de HR Ratings son la Validez, Calidad y Servicio. www.hrratings.com

Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores. Las calificaciones y/u opiniones otorgadas o emitidas no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings de México han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base.

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Metodología de Calificación para Instituciones Financieras No Bancarias (México), Mayo 2009 Para mayor información con respecto a esta(s) metodología(s), favor de consultar

www.hrratings.com/es/metodologia.aspx