las secciones de crÉdito de las cooperativas en …cederul.unizar.es/revista/num09/3.pdf · en...

TRANSCRIPT

Revista de Desarrollo Rural y Cooperativismo Agrario (2005), 9, 35-52

LAS SECCIONES DE CRÉDITO DE LAS COOPERATIVASEN ESPAÑA. ANÁLISIS DE SU SITUACIÓN ACTUAL Y SU PAPEL

EN LA FINANCIACIÓN AL COOPERATIVISMO AGRARIOY AL DESARROLLO RURAL

V. CAMPOS CLIMENT y J.R. SANCHÍS PALACIOInstituto Universitario de Economía Social y Cooperativa IUDESCOOP

Universitat de ValenciaFacultad de Economía de la Universitat de Valencia

RESUMEN

Las secciones de crédito desempeñan una función financiera clave para las cooperativas a las que per-

tenecen, al ofrecer los servicios financieros que estas entidades necesitan en las condiciones adecuadas y a

un coste inferior al del mercado. Su evolución se ha producido de manera muy dispar según comunidades

autónomas.Andalucía, Cataluña y Comunidad Valenciana son las tres comunidades donde existe un mayor

arraigo por su vinculación directa con el sector agrario. Su destacada labor social dentro del mundo agrario

nos permite relacionarlas con la banca ética y con las instituciones que conceden microcréditos. El trabajo

tiene por objeto analizar la situación actual de las secciones de crédito en España,así como realizar una des-

cripción de las funciones que desempeñan en su papel de entidades especializadas en la financiación de

proyectos de desarrollo rural llevados a cabo por las cooperativas agrarias.También se establece una tipolo-

gía de las secciones de crédito desde tres puntos de vista: jurídico, funcional y estratégico.

Palabras clave

Secciones de crédito, Cooperativas Agrarias, Desarrollo Rural, Financiación.

INTRODUCCIÓN: ÁMBITO DE ANÁLISIS DE LAS SECCIONES DE CRÉDITO

Las secciones de crédito desempeñan una función financiera clave para las cooperativas a las que

pertenecen, al ofrecer los servicios financieros que estas entidades necesitan en las condiciones ade-

cuadas y a un coste inferior al del mercado. Su actividad consiste en captar depósitos de los socios y de

las otras secciones de la cooperativa y en la posterior colocación de dichos depósitos en activos renta-

bles, bien en créditos de nuevo a sus socios y secciones, bien en la inversión en tesorería o en títulos va-

lores. Son, por tanto, un área funcional o departamento especializado en la financiación de la

cooperativa, que posee una estructura organizativa propia y autónoma.

Su evolución se ha producido de manera muy dispar según comunidades autónomas. Andalucía,

Cataluña y Comunidad Valenciana son las tres comunidades donde existe un mayor arraigo de las sec-

ciones de crédito por su vinculación directa con el sector agrario. No obstante, la evolución que han su-

frido estas entidades ha sido diferente, tal como se analizará más adelante.

Su destacada labor de carácter social dentro del mundo agrario nos permite relacionarlas con la

banca ética y con las instituciones que conceden microcréditos. Esto queda justificado por el hecho

que las secciones de crédito ofrecen préstamos y créditos a los sectores más necesitados del sector

35

V. CAMPOS CLIMENT - J.R. SANCHÍS PALACIO

agrario (pequeños y medianos agricultores asociados a través de cooperativas agrarias) en unas con-

diciones más favorables, contribuyendo de esta manera a mantener las rentas agrarias en unos nive-

les aceptables.

El presente trabajo tiene por objeto analizar la situación actual del conjunto de secciones de crédi-

to que pertenecen a las cooperativas agrarias que tienen su sede central en cualquiera de las diferentes

comunidades autónomas del Estado español. Asimismo, se pretende hacer una descripción de las fun-

ciones que desempeñan las secciones de crédito en su papel de entidades especializadas en la finan-

ciación de proyectos de desarrollo rural llevados a cabo por las cooperativas agrarias.

Para ello, el trabajo se ha estructurado en tres apartados diferentes, además de este primero de in-

troducción. En el segundo apartado se establece una tipología de las secciones de crédito desde tres

puntos de vista diferentes: jurídico, funcional y estratégico. En el tercer apartado se analiza el carácter

social de las secciones de crédito y se realiza un estudio comparativo con las diferentes entidades que

constituyen el microcrédito y la banca ética en España. En último lugar, se ofrecen el conjunto de con-

clusiones finales obtenidas del estudio realizado.

Las fuentes utilizadas corresponden a la información estadística proporcionada principalmente por la

Confederación de Cooperativas Agrarias de España (CCAE) y por algunas Federaciones de Cooperativas

Agrarias regionales (Cataluña, Extremadura, Castilla-La Mancha). La información correspondiente a las sec-

ciones de crédito de la Comunidad Valenciana se han obtenido del Instituto Valenciano de Finanzas (IVF) en

sus informes anuales.

TIPOLOGÍA DE LAS SECCIONES DE CRÉDITO DE LAS COOPERATIVAS:JURÍDICA, FUNCIONAL Y ESTRATÉGICA

Según establece la Ley 27/1999, de 16 de julio, General de Cooperativas en su artículo 5, cualquier

clase de cooperativa, excepto las de crédito, podrá constituir su propia sección de crédito, sin persona-

lidad jurídica independiente de la cooperativa a la que pertenece y limitando sus operaciones activas y

pasivas a los socios y a las otras secciones que forman la cooperativa.

No obstante, la aplicación de la legislación estatal en materia de cooperativas con sección de cré-

dito queda supeditada a la legislación autonómica correspondiente (Fajardo, 1999). Así, se puede dife-

renciar entre aquellas comunidades autónomas que tienen legislación específica en materia de

cooperativas con sección de crédito (Cataluña, Comunidad Valenciana y Extremadura) y aquellas otras

que, aunque no tienen legislación específica, en su ley autonómica de cooperativas se hace referencia a

la posibilidad de constituir secciones de crédito.

Las comunidades en las que se recoge la posibilidad de crear secciones de crédito en su ley de coope-

rativas son:Galicia (artículo 10 de la Ley 5/1998,de 18 de diciembre,de cooperativas de Galicia),Aragón (ar-

tículo 6 de la Ley 9/1998 de 22 de diciembre, de cooperativas de Aragón),Andalucía (artículo 6 de la Ley

2/1999, de 31 de marzo, de sociedades cooperativas andaluzas), Euskadi (artículo 6 de la Ley 4/1993, de 24

de junio,de cooperativas de Euskadi),La Rioja (artículo 7 de la Ley 4/2001,de 2 de julio,de cooperativas de

La Rioja), Madrid (artículo 6 de la Ley 4/1999, de 30 de marzo, de cooperativas de Madrid), Baleares (artícu-

lo 7 de la Ley 1/2003,de 20 de marzo,de cooperativas de Baleares),Castilla-La Mancha (artículo 7 de la Ley

20/2002, de 14 de noviembre, de cooperativas de Castilla-La Mancha) y Castilla-León (artículo 6 de la Ley

4/2002, de 11 de abril, de cooperativas de la Comunidad de Castilla y León).

36

Las secciones de créditos de las cooperativas en España.Análisis...

En Cataluña, las cooperativas con sección de crédito están reguladas en la Ley 6/1998, de 13 de

mayo, de regulación del funcionamiento de las secciones de crédito de las cooperativas y el Decreto

280/2003, de 4 de noviembre, de desarrollo de la ley.

En la Comunidad Valenciana, las cooperativas con sección de crédito están reguladas en la Ley

8/1985, de 31 de mayo, de regulación de la actuación financiera de las cooperativas con sección de cré-

dito, modificada posteriormente por distintas leyes de medidas fiscales y de gestión administrativa y fi-

nanciera y de organización de la Generalitat Valenciana (1997, 2000, 2001, 2002, 2003 y 2004).

En Extremadura, las cooperativas con sección de crédito están reguladas en el Decreto 129/2002,

de 24 de septiembre, por el que se regula el funcionamiento de las secciones de crédito, revisado par-

cialmente por el Decreto 172/2002.

Sin embargo, lo más importante desde el punto de vista jurídico, y que es lo que ha condicionado la

diferente evolución de estas entidades en cada comunidad autónoma,es la mayor o menor restricción que

la normativa impone a las actividades realizadas por las secciones de crédito. Así, se puede diferenciar en-

tre tres grupos de secciones de crédito según las mayores o menores restricciones impuestas legalmen-

te: aquellas que poseen una legislación favorable (Cataluña principalmente y, en menor medida,

Extremadura), aquellas que poseen una legislación desfavorable (Comunidad Valenciana) y aquellas que

o no tienen legislación específica a pesar de su arraigo (caso de Andalucía) o que tienen una legislación

neutra por estar reguladas en un artículo de la ley autonómica de cooperativas siguiendo principalmente

lo establecido en la ley estatal de cooperativas (resto de comunidades autónomas).

Entendemos por legislación favorable aquella que establece un marco propicio al surgimiento, cre-

cimiento y consolidación de las secciones de crédito y que se traduce, no sólo en el apoyo administra-

tivo, si no también en una normativa que amplía la capacidad de operatoria de las secciones en dos

ámbitos diferentes: el límite subjetivo (posibilidad de realizar operaciones, además de con las secciones

y los socios de la cooperativa, con sus trabajadores, sus asociados, sus familiares directos y sus socios ex-

cedentes) y el límite objetivo (posibilidad de realizar un mayor número de operaciones al contar con

unos coeficientes o ratios de control de la actividad no excesivamente elevados).

Este último aspecto es especialmente significativo en lo que se refiere al coeficiente de inver-

siones crediticias de la sección sobre recursos propios de la cooperativa, que la ley estatal de coo-

perativas de 1999 establece en un máximo del 50%, pero que de las comunidades autónomas que

poseen legislación específica en materia de secciones de crédito, la única que no sólo ha estableci-

do dicho coeficiente, si no que además lo ha acompañado de medidas sancionadoras (yendo más allá

de la ley estatal) es la Comunidad Valenciana. Ni Cataluña ni Extremadura han seguido la norma es-

tatal. En Cataluña, la Administración Pública se ha preocupado más de garantizar que la actividad de

la sección de crédito no se convierta en la actividad principal de la cooperativa, con el consiguien-

te peligro que esto podría suponer para la propia cooperativa agraria. En Extremadura, inicialmente

se estableció un coeficiente idéntico al de la norma estatal y al de la Comunidad Valenciana a través

del Decreto 129/2002, pero poco después (en el Decreto 172/2002) se modificó por un coeficiente

que establece una relación entre los créditos y los recursos propios de la sección de crédito (no de

la cooperativa).

El Cuadro 1 muestra la tipología jurídica de las secciones de crédito en España analizada anterior-

mente por comunidades autónomas.

37

V. CAMPOS CLIMENT - J.R. SANCHÍS PALACIO

Las limitaciones que son comunes a todas las secciones de crédito por el hecho de no ser entida-

des de crédito y, por tanto, no poseer la clave bancaria son: no tener acceso al mercado interbancario ni

a las cámaras de compensación y no poder realizar todo un conjunto de operaciones financieras que las

entidades de crédito sí pueden efectuar como son no poder emitir cheques, no poder realizar imposi-

ciones y reintegros en otras oficinas bancarias, no poder realizar domiciliaciones ni transferencias, etc.

(SOLER TORMO, 1999). Esta limitación les ha obligado a tener que firmar acuerdos de colaboración con

entidades de crédito, lo que en determinados casos ha provocado comportamientos oportunistas por

parte de las últimas sobre las primeras.

La situación actual de las secciones de crédito en España por comunidades autónomas es la que se

refleja en el Cuadro 2. A finales del año 2004 existían en España alrededor de 350 secciones de crédito

38

CC. AA. Límites subjetivos Límites objetivos Clasificación

Estatal Cooperativa y socios Coef. Créditos de la SC sobre Recursos Propios de la DesfavorableCooperativa: máximo 50%

Cataluña Cooperativa, socios, Coef. Ingresos de la SC sobre Ingresos de la Favorablefamiliares y asociados Cooperativa: máximo 50%

Com.Valenciana Cooperativa y socios Coef. Créditos de la SC sobre Recursos Propios de la DesfavorableCooperativa: máximo 50%

Extremadura Cooperativa, socios y Coef. Créditos de la SC sobre Recursos Propios de la Poco favorableasociados SC: máximo 50%

Resto CC.AA. Cooperativa, socios y asociados* Lo establecido en la Ley estatal de Cooperativas de 1999 Neutra

Cuadro 1. Tipología jurídica de las Secciones de Crédito de Cooperativas en España

*. La ley de cooperativas de Madrid incluye también a los trabajadores de la cooperativa.

Fuente: elaboración propia

Entidades Depósitos* Créditos*

CC.AA. Núm. % Núm. % Núm. %

Andalucía** Más de 100 29,67 1.000 42,86 100 28,66

Aragón 3 0,89 4,9 0,21 – –

Castilla-La Mancha 21 6,23 116,5 4,99 28,9 8,28

Castilla y León 2 0,59 3 0,13 n.d. –

Cataluña 121 35,91 855,5 36,67 108,8 31,18

C.Valenciana 65 19,29 229,3 9,83 45,7 13,09

Euskadi 1 0,29 0,5 0,02 0,2 0,06

Extremadura 11 3,27 21,9 0,94 11,9 3,42

Galicia 9 2,68 99,9 4,28 53,4 15,31

La Rioja 2 0,59 1,6 0,07 – –

Navarra 2 0,59 – – – –

Total 337 100,0 2.333,1 100,0 348,9 100,0

Cuadro 2. Secciones de crédito en España por CC.AA. año 2004

*. En millones de euros.**. Valores aproximados y estimados.

Fuente: Gustrán (2005) e IVF (varios años)

Las secciones de créditos de las cooperativas en España.Análisis...

con un volumen de depósitos superior a los dos mil millones de euros y de créditos cercano a los 350

millones de euros.

La concentración geográfica es alta,ya que sólo dos comunidades autónomas (Andalucía y Cataluña)

representan más del 60% del total de secciones de crédito existentes en España. Del resto de comuni-

dades,sólo cuatro alcanzan porcentajes dignos de mención:Comunidad Valenciana (casi el 20%),Castilla-

La Mancha (6%), Extremadura (3%) y Galicia (2%). El resto se sitúan en valores por debajo del 1%.

En dos comunidades autónomas (Andalucía y Cataluña) se supera en cada caso el centenar de seccio-

nes y el volumen de depósitos captados es superior o próximo a los mil millones de euros.En una comuni-

dad, la Valenciana, se sitúan en un número algo superior a las 50 con un volumen de depósitos próximo a

los 200 millones de euros. En otra comunidad (Castilla-La Mancha), hay poco más de 20 secciones con un

volumen de depósitos próximo a los cien millones de euros. En otras dos comunidades (Extremadura y

Galicia), hay alrededor de una decena de secciones con un volumen de depósitos próximo a los 20 millo-

nes de euros. En el resto de comunidades autónomas el número de secciones es insignificante.

Considerando las tres comunidades autónomas de mayor implantación de las secciones de crédito

en España (Andalucía, Cataluña y Comunidad Valenciana), su evolución hasta llegar a los niveles de 2004

ha sido descendente.Si bien el número de secciones ha estado situado aproximadamente en las 350, tan-

to los depósitos como los créditos han sufrido un descenso significativo desde 1999 hasta la actualidad:

los depósitos captados suponían más de dos mil millones de euros en el año 1999,pero a partir del 2001

se sitúan por debajo de los mil millones de euros; y los créditos concedidos superaron en el año 1999

los 200 millones de euros, aunque a partir del 2001 se sitúan por debajo de esta cifra. Los descensos ex-

perimentados en los depósitos y los créditos de las secciones son consecuencia de la desaparición de

un número considerable de secciones de crédito valencianas. Ni siquiera el incremento experimentado

por las secciones catalanas ha compensado el descenso de las secciones valencianas.

En Andalucía, las secciones de crédito experimentaron un crecimiento significativo a comienzos de

la década de los noventa, superando el centenar y llegando a alcanzar unos niveles de depósitos y de

créditos similares a los de las secciones catalanas y valencianas. La mayoría de las secciones se crearon

en el sector aceitero (89% del total) y su mayor número se concentraba en la provincia de Jaén.Algunas

de las secciones que se crearon en los años noventa se convirtieron en las más importantes (CORA, CO-

VAP).Tradicionalmente, las secciones de crédito andaluzas han actuado desde el individualismo, aunque

se han producido varios intentos de integración, y la Administración Autonómica no ha desarrollado nin-

guna legislación específica aplicada a estas entidades (DOMINGO SANZ et al., 1999).

En Cataluña, al igual que en la Comunidad Valenciana, las secciones de crédito nacen desde un prin-

cipio asociadas a las cooperativas agrarias.A finales de los años ochenta, sufren una importante crisis que

les hace replantearse su situación,de manera que del estudio realizado en el año 1988 por la Federación

Catalana de Cooperativas Agrícolas, 62 cooperativas agrarias con sección de crédito deciden crear una

Asociación de Cooperativas Agrarias con Sección de Crédito. A partir de este momento, y tras firmar un

acuerdo de colaboración con Banca Catalana en el año 1989 (actualmente con el BBVA), las secciones

catalanas han ido aumentando constantemente su número hasta superar el centenar y convertirse, por

tanto, en el referente de estas entidades en toda España. Una característica habitual ha sido la coopera-

ción entre secciones y el apoyo de la Administración Pública Autonómica (PARCERISA, 1999 y 2004).

39

V. CAMPOS CLIMENT - J.R. SANCHÍS PALACIO

En la Comunidad Valenciana, las secciones de crédito han tenido un protagonismo destacado en la

financiación del sector agrario desde que comenzaran a constituirse a partir del año 1906. A comienzos

de los años noventa superaban el centenar de entidades y se situaban en una posición cualitativamente

significativa dentro del sistema bancario valenciano, representando el referente a seguir en toda España.

Sin embargo, y a diferencia de las secciones catalanas, a partir del comienzo de la segunda mitad de los

años noventa inician una tendencia descendente como consecuencia primero de la crisis financiera que

afecta a alguna de estas entidades y segundo por la restrictiva normativa que la Administración Pública

Valenciana les impone a partir de ese momento (SANCHIS y SORIANO, 1999; SOLER TORMO, 1999). La

transformación de un número importante de secciones de crédito en cajas rurales (Albalat dels Sorells

pero sobre todo Crèdit Valencia en el 2001) y la firma de acuerdos de colaboración con entidades de

crédito, que en determinados casos se traducen en contratos de agencia (con Credicoop, actualmente

Ruralcaja) y en cesión de activos y pasivos (con Caja Rural Valencia, actualmente Ruralcaja), ha contri-

buido también durante el comienzo de la década del 2000 a reducir el número de secciones de crédito

valencianas por debajo del centenar y cada vez más próximo a las 50.

En el resto de comunidades autónomas, las secciones de crédito son mucho más recientes, ya que

comienzan a crearse a comienzos de los años noventa. Así, en Extremadura, la primera sección de cré-

dito surge en el año 1990. Durante los años noventa, nueve cooperativas de la provincia de Cáceres en

el Valle del Jerte (Barrado, Cabrero, Casas del Castañar, El torno, Malpartida de Plasencia, Navaconejos,

Piornal,Tornavacas y Valdastillas) constituyeron una cooperativa de servicios de segundo grado, Crédito

Cooperativo Extremeño, S.C.L. Credicoex. Sin embargo, el grupo se disolvió con la quiebra de una de las

secciones, de manera que dos cooperativas firmaron un convenio con Credicoop de Castellón, otras dos

firmaron un contrato de agencia con el Banco de Extremadura y una última firmó un convenio de cola-

boración con Caja Rural de Extremadura (PRIETO, 1999).

El mayor o menor arraigo en la comunidad local y las mayores o menores restricciones legales han

influido, en gran medida, en la creación y posterior consolidación de secciones de crédito de un tama-

ño determinado y, derivado de ello, en una mayor o menor capacidad de operatoria. Así, desde el punto

de vista operativo, las secciones de crédito se pueden agrupar en dos clases diferentes: aquellas que son

exclusivamente tesoreras y, por tanto, no conceden créditos (Aragón, La Rioja y Navarra); y aquellas que

aún teniendo unos niveles altos de tesorería, también realizan inversiones crediticias dirigidas a sus co-

operativas y socios (resto de comunidades del cuadro). No obstante, en todas las comunidades autóno-

mas existen secciones de crédito que por su reducido tamaño solamente se dedican a captar depósitos

que colocan en otras entidades de crédito o en fondos públicos.

El factor determinante en las posibilidades crediticias de las secciones de crédito es el tamaño,dada

la enorme restricción que supone el coeficiente inversiones crediticias de la sección/recursos propios

de la cooperativa. Esto explica, por ejemplo, la evolución que han seguido una parte importante de las

secciones de crédito en la Comunidad Valenciana, que ante las restricciones legales impuestas, han op-

tado por ceder la totalidad o una parte considerable de sus activos a una entidad de crédito, reducien-

do a unos niveles mínimos o incluso nulos su actividad crediticia.

Entre las secciones de crédito que hemos clasificado como de crediticias sólo las catalanas superan

los 100 millones de euros. Entre las demás, las secciones de la Comunidad Valenciana llegan casi a los 50

millones y las de Castilla-La Mancha concedieron casi 30 millones. Las limitaciones crediticias impuestas

a las secciones de crédito suponen una desventaja para las cooperativas agrarias en lo que se refiere a

40

Las secciones de créditos de las cooperativas en España.Análisis...

sus posibilidades de financiación para acometer proyectos de inversión con carácter estratégico (como

por ejemplo pueden ser los procesos de diversificación), ya que no pueden utilizar al máximo las posi-

bilidades que les ofrecen sus secciones de crédito. La financiación procedente de las secciones de cré-

dito se ha dirigido principalmente a financiar las actividades agrícolas de los socios; en cambio, la

financiación a la cooperativa agraria está mucho más limitada y ha tenido menos importancia en la po-

lítica crediticia de las secciones.

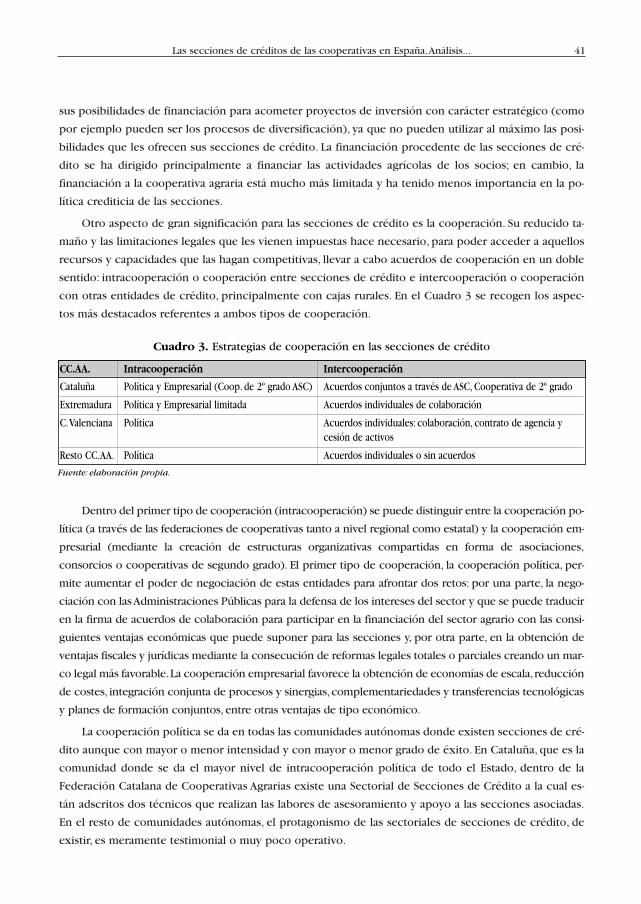

Otro aspecto de gran significación para las secciones de crédito es la cooperación. Su reducido ta-

maño y las limitaciones legales que les vienen impuestas hace necesario, para poder acceder a aquellos

recursos y capacidades que las hagan competitivas, llevar a cabo acuerdos de cooperación en un doble

sentido: intracooperación o cooperación entre secciones de crédito e intercooperación o cooperación

con otras entidades de crédito, principalmente con cajas rurales. En el Cuadro 3 se recogen los aspec-

tos más destacados referentes a ambos tipos de cooperación.

Dentro del primer tipo de cooperación (intracooperación) se puede distinguir entre la cooperación po-

lítica (a través de las federaciones de cooperativas tanto a nivel regional como estatal) y la cooperación em-

presarial (mediante la creación de estructuras organizativas compartidas en forma de asociaciones,

consorcios o cooperativas de segundo grado). El primer tipo de cooperación, la cooperación política, per-

mite aumentar el poder de negociación de estas entidades para afrontar dos retos: por una parte, la nego-

ciación con las Administraciones Públicas para la defensa de los intereses del sector y que se puede traducir

en la firma de acuerdos de colaboración para participar en la financiación del sector agrario con las consi-

guientes ventajas económicas que puede suponer para las secciones y, por otra parte, en la obtención de

ventajas fiscales y jurídicas mediante la consecución de reformas legales totales o parciales creando un mar-

co legal más favorable.La cooperación empresarial favorece la obtención de economías de escala,reducción

de costes, integración conjunta de procesos y sinergias,complementariedades y transferencias tecnológicas

y planes de formación conjuntos, entre otras ventajas de tipo económico.

La cooperación política se da en todas las comunidades autónomas donde existen secciones de cré-

dito aunque con mayor o menor intensidad y con mayor o menor grado de éxito. En Cataluña, que es la

comunidad donde se da el mayor nivel de intracooperación política de todo el Estado, dentro de la

Federación Catalana de Cooperativas Agrarias existe una Sectorial de Secciones de Crédito a la cual es-

tán adscritos dos técnicos que realizan las labores de asesoramiento y apoyo a las secciones asociadas.

En el resto de comunidades autónomas, el protagonismo de las sectoriales de secciones de crédito, de

existir, es meramente testimonial o muy poco operativo.

41

CC.AA. Intracooperación Intercooperación

Cataluña Política y Empresarial (Coop. de 2º grado ASC) Acuerdos conjuntos a través de ASC, Cooperativa de 2º grado

Extremadura Política y Empresarial limitada Acuerdos individuales de colaboración

C.Valenciana Política Acuerdos individuales: colaboración, contrato de agencia ycesión de activos

Resto CC.AA. Política Acuerdos individuales o sin acuerdos

Cuadro 3. Estrategias de cooperación en las secciones de crédito

Fuente: elaboración propia.

V. CAMPOS CLIMENT - J.R. SANCHÍS PALACIO

La cooperación empresarial sólo se produce en dos comunidades: Cataluña, que cuenta con una co-

operativa de segundo grado que agrupa a casi cien cooperativas agrarias con sección de crédito; y

Extremadura, que cuenta con dos cooperativas de segundo grado, cada una de las cuales agrupa a unas

cinco cooperativas agrarias con sección de crédito.En la Comunidad Valenciana se produjo también una

experiencia de cooperación empresarial a finales de los años noventa con la constitución por parte de

más de 30 cooperativas agrarias con sección de crédito de una cooperativa de servicios de segundo gra-

do, que además mantenía un acuerdo de colaboración con una entidad de crédito (Bankinter), pero que

culminó con la creación de una nueva caja rural (Crèdit Valencia) a la cual cedieron activos y pasivos y,

por tanto, se disolvieron, 23 secciones de crédito.

El segundo tipo de cooperación (intercooperación) hace referencia a la firma de acuerdos de cola-

boración entre las cooperativas agrarias con sección de crédito y entidades de crédito para la amplia-

ción de las operaciones financieras a realizar con los socios. En este sentido, se pueden diferenciar dos

grandes grupos de secciones de crédito: aquellas que mantienen acuerdos de colaboración con entida-

des de crédito y aquellas que no mantienen ningún tipo de acuerdo (Castilla-La Mancha y secciones con-

cretas en algunas comunidades autónomas).

Entre las secciones de crédito que mantienen acuerdos de colaboración con entidades de crédito

se puede diferenciar a su vez entre las que mantienen acuerdos individuales y las que mantienen acuer-

dos colectivos, las que mantienen acuerdos con una sola entidad y las que mantienen acuerdos con más

de una entidad y en función del tipo de acuerdo que mantienen (contrato de agencia, cesión de activos

o convenio de colaboración). Entre los bancos, el más extendido es el BBVA (en seis de las nueve co-

munidades autónomas estudiadas). Además, las secciones de crédito de Galicia mantienen acuerdos con

el SCH y con el Banco de Galicia. Sólo Castilla y León, Extremadura y Navarra no mantienen acuerdos

con banco alguno. Entre las cajas de ahorro el más extendido es el de La Caixa (en cuatro de las nueve

comunidades autónomas estudiadas:Cataluña,Comunidad Valenciana,Galicia y La Rioja).También tienen

convenios con secciones de crédito: Caja Duero en Extremadura y Castilla y León, Ibercaja en Cataluña

y La Rioja, Caja Madrid en Cataluña, Caja Rioja en La Rioja, Caja de Ahorros de Ávila en Castilla y León y

Caja España en Galicia. Entre las cajas rurales los más extendidos son los de Ruralcaja (en Comunidad

Valenciana y Cataluña) y Caja Rural Navarra (en La Rioja y Navarra). En la Comunidad Valenciana existen

también acuerdos de colaboración con otras cajas rurales, en especial, con Caja Campo.

La existencia de acuerdos de colaboración conjuntos, firmados a través de una cooperativa de ser-

vicios de segundo grado, sólo se da en Extremadura y en Cataluña.

Además de las once cooperativas con sección de crédito que existen en Extremadura, existen dos

cooperativas de servicios de segundo grado que agrupan a una parte de las once cooperativas agrarias.

La Agrupación de Cooperativas del Valle del Jerte en Cáceres (Valdestillas) agrupa a cuatro de las once

cooperativas con sección de crédito (Barrado, Garganta de la Olla, Navaconcejo y Piornal). La

Cooperativa de segundo grado Viñaoliva de Almendralejo (Badajoz) agrupa a cinco cooperativas con sec-

ción de crédito (Aceuchal,Fuente del Maestre,Los Santos de Maimona,Santa Marta de los Barros y Solana

de los Barros. Las otras dos cooperativas que no pertenecen a ninguna cooperativa de segundo grado

pero que mantienen un convenio de colaboración con Caja Duero son: Coolosar de Losar de la Vera

(Cáceres) con 3,4 millones de euros de depósitos y 3 millones de euros de créditos; y la Cooperativa San

Isidro con 16,2 millones de euros de depósitos y 8,8 millones de euros de créditos.

42

Las secciones de créditos de las cooperativas en España.Análisis...

A finales del 2004 existían en Cataluña 121 cooperativas agrarias con sección de crédito (76 en

Tarragona,42 en Lleida y 3 en Barcelona) acogidas a la Ley 6/1998 de 13 de mayo con un volumen de de-

pósitos superior a los 850 millones de euros y un volumen de créditos de poco más de 100 millones de

euros. Casi el 80% del total de secciones (96 sobre 121) pertenecen a una cooperativa de servicios de se-

gundo grado (ASC, SCCL), constituida como tal desde 1999 aunque su antecedente fue la Asociación de

Cooperativas Agrarias de Cataluña con Sección de Crédito creada en 1988.ASC ofrece asistencia técnica

y presta servicios financieros y asesoramiento a las secciones de crédito asociadas, favoreciendo la firma

de acuerdos de colaboración con diversas entidades de crédito de manera conjunta y de los cuales se be-

nefician todas las secciones de crédito de Cataluña. Los acuerdos conjuntos que mantienen en la actuali-

dad a través de ASC son el Programa Agrocoop del BBVA (al que se puede acoger cualquier sección de

crédito de España desde marzo de 2004), Sabadell Banca Privada desde 1994 (creación de un Fondo de

Inversión) y ASC Bankinter desde 1998 (oficinas virtuales). No obstante, también existen acuerdos de co-

laboración con entidades de crédito a título individual: Ruralcaja (diez cooperativas de la provincia de

Tarragona mantienen un contrato de agencia desde principios de los noventa), La Caixa, Ibercaja y Caja

Madrid. En relación con la Administración Pública, mantienen un convenio de colaboración con la

Secretaría General de Estructuras Agrarias del Ministerio de Agricultura,Pesca y Alimentación desde el año

1997 y un acuerdo de cooperación con el Instituto Catalán de Crédito Agrario también desde 1997.

Por último,en cuanto a los tipos de acuerdos firmados,en la gran mayoría de los casos se trata de acuer-

dos comerciales a través de los cuales los socios de las cooperativas mantienen cuentas abiertas en las su-

cursales de las entidades de crédito para de esta manera tener acceso a todas aquellas operaciones que la

legislación no permite realizar a las secciones de crédito.Sólo en algunos casos muy concretos, los acuerdos

se manifiestan en forma de contratos de agencia (Castellón) o de cesión de activos y pasivos (Navarra y

Valencia),que supone la práctica anulación de la actividad de la sección de crédito.Este último tipo de acuer-

do es el que lleva a cabo Ruralcaja con 19 secciones de crédito de la provincia de Valencia o el que lleva a

cabo Caja Rural Navarra con las dos secciones de crédito existentes en dicha comunidad.

En definitiva, las secciones de crédito no forman un grupo homogéneo que pueda favorecer la coope-

ración y la integración, si no que mantienen estrategias diferentes condicionadas por los convenios de co-

laboración que tienen a nivel individual con diferentes entidades de crédito, en especial, con cajas rurales.

RELACIÓN DE LAS SECCIONES DE CRÉDITO CON EL MICROCRÉDITOY SU CARÁCTER SOCIAL Y DE BANCA ÉTICA

Los rasgos particulares que definen las secciones de crédito son fundamentalmente los siguientes:

no poseen personalidad jurídica propia distinta de la cooperativa de la que forman parte aunque sí po-

seen autonomía de gestión al poseer una estructura organizativa propia; no son entidades de crédito (a

diferencia de los bancos, las cajas de ahorro y las cooperativas de crédito), por lo que aunque realizan

operaciones de crédito y depósito,presentan grandes limitaciones en cuanto a su intervención en el ám-

bito financiero; solamente pueden realizar operaciones de activo y de pasivo con la cooperativa a la que

pertenecen y con los socios, aunque en algunas comunidades autónomas se amplía a trabajadores

(Madrid),asociados (todas excepto Comunidad Valenciana) y familiares directos de los socios (Cataluña);

están reguladas dentro del ámbito de las comunidades autónomas, por lo que según su ámbito geográ-

fico de ubicación presentan un sistema jurídico específico; y presentan un tamaño relativo excesiva-

mente pequeño en comparación con las entidades de crédito.

43

V. CAMPOS CLIMENT - J.R. SANCHÍS PALACIO

De las características expuestas, una parte importante de las mismas coincide con las características

propias de las instituciones que ofrecen microcréditos. En este sentido se manifiesta GUTIÉRREZ NIETO

(2005,p.28) cuando señala que «...hemos encontrado servicios financieros en España que podrían entrar

dentro de la categoría de microcréditos», si bien no hace referencia explícita a las secciones de crédito

aunque sí que menciona a las cajas rurales y cooperativas de crédito. Este hecho, incluir a las secciones

de crédito como entidades similares a las instituciones del microcrédito, justifica, a nuestro entender, la

creación y posterior consolidación de este tipo de entidades. A pesar de su reducido tamaño y de sus li-

mitaciones operativas impuestas legalmente,su carácter social claramente reconocido históricamente jus-

tifica la necesidad de llevar a cabo acciones encaminadas, no sólo a su mantenimiento, si no incluso a

potenciar el nacimiento de nuevas secciones, tanto en el sector agrario (donde gozan de una fuerte tra-

dición y arraigo) como en el resto de sectores económicos. Las medidas adoptadas hace ya algunos años

en Cataluña y las más recientes desarrolladas en Extremadura y en Castilla-La Mancha dirigidas a la apro-

bación de una legislación más favorable a las secciones, van en la dirección apuntada. Sin embargo, y por

el contrario, la presión recibida por las secciones de crédito de la Comunidad Valenciana desde hace ya

bastantes años apunta, paradójicamente, a su desaparición; y ello, y por eso decimos paradójicamente, a

pesar de las enormes necesidades de financiación especial que requiere el cooperativismo agrario valen-

ciano en la actualidad para remontar la grave crisis económica que está atravesando.

A nuestro entender, en particular, seis son los elementos comunes entre las secciones de crédito de

las cooperativas y las entidades de microcréditos: su carácter local y de arraigo a los sectores a los que

financian, la existencia de unos costes de transacción muy bajos o prácticamente inexistentes ya que po-

seen una información bastante exacta sobre las necesidades de los prestatarios, la especialización en el

sector agrario aunque no con exclusividad (también apoyan a los sectores industriales y de servicios des-

de las cooperativas de trabajo asociado y de otras clases), el apoyo financiero a pequeñas y medianas ex-

plotaciones y nuevos proyectos empresariales (microempresas), la obtención de los depósitos que luego

canalizan en forma de créditos proceden de los mismos agentes a los cuales se destinan dichos créditos

y la concesión de pequeños créditos en unas condiciones más favorables a las del mercado.

Así, en primer lugar, el «...carácter fundamentalmente local, que pueden conseguir información so-

bre las características del prestatario a un coste más bajo que los bancos» son características propias de

las instituciones de microcréditos, tal como señala GUTIÉRREZ NIETO (2005, p. 27). Estas son, precisa-

mente, las fortalezas más destacadas de las secciones de crédito: la fuerte conexión entre la sección de

crédito y la cooperativa a la cual pertenece y los bajos costes de transacción que supone para la coo-

perativa la creación y mantenimiento de una sección de crédito en comparación con el recurso que su-

pone acudir a otros intermediarios financieros.

El crecimiento y desarrollo de la sección de crédito está directamente relacionado con la evolución

de la cooperativa a la cual pertenece, lo cual se demuestra por la fuerte correlación entre el volumen de

facturación de la cooperativa y el incremento de los depósitos de los socios en la sección de crédito.Este

hecho genera una amplia confianza por parte de los socios hacia su sección de crédito y, por tanto, una

amplia reputación de ésta última, aspecto este que todos los profesionales coinciden en señalar en que

es una de las claves estratégicas de las entidades de crédito en la actualidad. La mejor forma de potenciar

la sección de crédito es impulsar la actividad económica de la cooperativa, lo cual redunda en una mayor

confianza hacia la sección por los socios y una mayor reputación de ésta en el mercado financiero en el

cual actúa.Además, como señalan DOMINGO et al. (1999), complementa la actividad principal de la co-

44

Las secciones de créditos de las cooperativas en España.Análisis...

operativa y permite una mayor agilización de cualquiera de sus operaciones que realice con sus socios o

con la cooperativa al conocer al cliente, lo cual se traduce en una reducción de los trámites administrati-

vos propios de cualquier entidad de crédito (apertura de una cuenta, de préstamo, etc.).

La confianza de los socios hacia la sección de crédito es un aspecto fundamental, no sólo por lo

apuntado anteriormente, si no también porque es esa confianza la que permite disminuir a la sección

de crédito los costes de transacción de la actividad financiera. Pero sobre todo son las condiciones es-

peciales con las que la sección realiza la intermediación financiera las que permiten que los costes de

transacción sean muy bajos: economías de escala como consecuencia de su especialización al tener un

perfil de cliente muy concreto, los costes de información sobre los prestatarios son mucho más bajos

que en otras entidades, una reducción importante de los costes de transacción ya que centralizan pres-

tamistas y prestatarios, entre otros aspectos.

Estas ventajas son superiores claramente en las secciones de crédito en comparación con las enti-

dades de crédito: para la cooperativa, la actividad de la sección es complementaria y, por ese motivo, no

necesita crear el entorno favorable para su desarrollo sino que éste ya existe en la cooperativa. El con-

sejo rector de la cooperativa y los gerentes son muy conscientes de que las secciones de crédito per-

miten, a las cooperativas, una financiación a largo plazo, siempre difícil de conseguir, con recursos

captados a corto plazo, como son los de la sección de crédito, y a un coste sensiblemente bajo. Como

señala PARCERISA (1999), las secciones de crédito dotan de una ventaja competitiva a las cooperativas

en su vertiente financiera y, por ello, deben ser potenciadas. En este sentido, la externalización de la fun-

ción financiera por parte de la cooperativa (es decir, el cierre de su sección de crédito) supondrá un cre-

cimiento considerable de los costes de transacción, con el consiguiente perjuicio económico para la

cooperativa y el perjuicio social para los socios de ésta y para la comunidad local (municipio) en la cual

realiza su actividad.

Otro elemento común destacado entre las secciones de crédito y las instituciones del microcrédito

es la especialización al sector agrario.Así, las secciones de crédito nacen en su gran mayoría con el de-

sarrollo de la Ley de Sindicatos Agrarios de 1906 y se consolidan en la financiación a las cooperativas

agrarias durante los años posteriores. Por su parte, también los microcréditos se dirigen en un nivel sig-

nificativo a los programas de crédito rural dentro de las ayudas al desarrollo (como las unidades rurales

del Bank Rakyat de Indonesia BRI o el Programa de Apoyo Rural del Aga Khan en Pakistán) (BALLESTE-

ROS, 2005; CAMINI y MESSINA, 2005). No obstante, en ambos casos también se canaliza financiación es-

pecial hacia otros sectores económicos. La ley de cooperativas de 1999 establece la posibilidad de crear

una sección de crédito por parte de cualquier clase de cooperativa, excepto las de crédito, y aunque en

la práctica la gran mayoría se han constituido dentro de las cooperativas agrarias, también existen casos

de secciones de crédito en cooperativas de otras clases y, por tanto, de otros sectores de actividad. Así,

por ejemplo,existen secciones de crédito pertenecientes a cooperativas de consumidores y usuarios (en

Galicia, las nueve secciones de crédito que existen en la actualidad pertenecen a cooperativas de con-

sumidores y usuarios, después de haber surgido de cooperativas agrarias), a cooperativas de transporte

y a cooperativas de trabajo asociado, entre otras (DOMINGO et al. (1999) han realizado un estudio de

viabilidad de una sección de crédito de segundo grado para las cuatro cooperativas del municipio de

Bonares en Huelva, dos agrícolas, una de consumidores y usuarios y otra de transportes, y para las coo-

perativas del municipio de Trebujena en Cádiz, cooperativas vitivinícolas, de trabajo asociado, pesque-

ras, de construcción, de transportes y de consumidores y usuarios. En este sentido, las secciones de

45

V. CAMPOS CLIMENT - J.R. SANCHÍS PALACIO

crédito pueden contribuir, no sólo al sostenimiento de pequeñas y medianas explotaciones agrícolas y

ganaderas (que es la actividad principal a la que se han dirigido en España), si no también al apoyo fi-

nanciero de proyectos empresariales procedentes de los sectores de servicios y de la industria, al igual

que vienen realizando algunas cooperativas de crédito y cajas de ahorro en Europa (Cooperativas de cré-

dito alemanas Raiffeisianas y cajas rurales italianas) y en España (Caja Laboral Popular de Mondragón

Corporación Cooperativa, Caixa Popular del Grupo Empresarial Cooperativo Valenciano y La Caixa, por

ejemplo) (BALLESTEROS, 2005).

Las entidades de crédito que ofrecen microcréditos se financian exclusivamente con los depó-

sitos de sus clientes al igual que las secciones de crédito. Estas últimas están obligadas a ello legal-

mente, ya que la normativa legal les impide realizar operaciones tanto crediticias como de depósitos

con terceros no socios, a excepción hecha de aquellos colectivos que de manera directa estén vin-

culados con la actividad de la cooperativa a la que pertenezca la sección (trabajadores, familiares di-

rectos, asociados, exsocios). Este aspecto es especialmente significativo, ya que además de favorecer

un mayor ajuste entre lo captado y lo prestado por la entidad, crea un fuerte nexo de unión entre

los clientes y la entidad que se traduce en una gran confianza entre ambos, un mayor conocimiento

por parte de la entidad de las necesidades de sus clientes y un mayor poder del cliente sobre las ac-

tividades realizadas por la entidad (función de control). Además, de esta manera se imposibilita que

fondos creados desde un sector específico (el agrario en este caso principalmente) puedan desviar-

se o canalizarse hacia otros sectores distintos.A diferencia de lo que sucede en las entidades del mi-

crocrédito y de las secciones de crédito en España, las cajas rurales, por ejemplo, al poder realizar

operaciones de activo con terceros no socios (desde el año 1989), aunque la legislación específica

de esta clase de cooperativas establece que deberán financiar preferentemente al sector agrario, ca-

nalizan parte de sus depósitos hacia otros sectores distintos por su alta rentabilidad (sector de la

construcción, por ejemplo) (SANCHIS et al., 2000).

En último lugar, las secciones de crédito de las cooperativas en España, al igual que las institu-

ciones que conceden microcréditos, no toman garantías reales o las toman en unos niveles más ba-

jos, sus clientes (socios) obtienen generalmente préstamos de pequeñas cantidades de dinero, los

préstamos son concedidos mayoritariamente a los colectivos más necesitados y van dirigidos a cu-

brir necesidades propias de pequeñas actividades empresariales. En el caso de las secciones de cré-

dito, los préstamos van dirigidos, en su gran mayoría, a facilitar la realización de las actividades

propias de las explotaciones agrícolas (préstamos de campaña). En el caso de las instituciones del

microcrédito, los préstamos, en cantidades muy bajas (20 euros) van dirigidos mayoritariamente a

mujeres y a proyectos de creación de microempresas (CIMINI y MESSINA, 2005). Por tanto, aunque

en sus aspectos específicos existen diferencias, en general, tanto las secciones de crédito como las

instituciones del microcrédito practican una misma filosofía, al conceder préstamos dirigidos a po-

tenciar el espíritu empresarial de los colectivos con mayores dificultades de financiación, ofrecién-

dolos en unas condiciones más favorables a las del mercado.

En definitiva, el papel social desempeñado por las secciones de crédito se centra en el apoyo fi-

nanciero a las cooperativas y a sus socios, ofreciéndoles préstamos y créditos en unas condiciones es-

peciales formando parte, por tanto, del nuevo concepto de banca solidaria o «banca ética». Dos son los

segmentos de mercado en los cuales pueden actuar: el sector agrario, dentro del cual tienen un arraigo

y una tradición histórica, como ya se ha demostrado; y en los sectores de la industria y los servicios al

46

Las secciones de créditos de las cooperativas en España.Análisis...

apoyar nuevas iniciativas empresariales procedentes de colectivos desfavorecidos o con dificultades de

inserción sociolaboral, dentro del cual se muestran incipientes. En ambos segmentos las necesidades de

financiación son significativas.

En el sector agrario, las secciones de crédito se enfrentan a dos grandes retos derivados de su fuer-

te relación con las cooperativas y con los socios de éstas: por una parte, en relación con las cooperati-

vas, las secciones de crédito deberían de facilitar la financiación adecuada a las cooperativas para que

éstas puedan asumir los procesos de transformación y diversificación que están viviendo en la actuali-

dad para adaptarse a los nuevos tiempos; y por otra parte, en relación con los socios, las secciones de

crédito han de realizar un esfuerzo considerable, dentro del proceso de cambios de la actividad finan-

ciera y bancaria experimentado en España durante las dos últimas décadas (SANCHIS, 1995; SANCHIS y

CAMPS, 2003 y 2004), para ofrecer a sus socios los nuevos productos y servicios bancarios que éstos de-

mandan, conservando a la vez las ventajas en precios y en diferenciación que desde siempre han tenido

frente al resto de intermediarios bancarios.

Las cooperativas están ampliando sus actividades mediante importantes procesos de diversifi-

cación que requieren de grandes inversiones financieras. La actividad tradicional productiva de la co-

operativa agraria se ha ampliado de forma destacada ante la necesidad de incorporar las nuevas

tecnologías de la información y de adecuarse a las necesidades cambiantes del mercado, introdu-

ciendo también la actividad comercializadora. Pero además, las nuevas formas de comercialización

están obligando a estas entidades a ampliar su campo de actividad introduciéndose también en: la

actividad transformadora, para dar un mayor valor añadido a los productos que comercializan; todo

un conjunto de actividades de servicios complementarios como la planificación de la producción de

los agricultores socios o la adquisición en común de un conjunto de recursos que requieren gran-

des inversiones como la tecnología, la asistencia técnica, los medios de producción (semillas, gana-

do, energía, abonos, piensos, etc.), maquinaria, etc.; y en la introducción en nuevas actividades como

el turismo rural o agroturismo, la producción y transformación de energía y el aprovechamiento de

sus productos para las industrias farmacéutica y química.

Por otra parte, el entorno que rodea a las cooperativas agrarias es cada vez más beligerante, pues

se exige un mayor grado de competitividad y, si bien los mercados son más amplios como conse-

cuencia del proceso de ampliación de la Unión Europea, también es cada vez más difícil la compe-

tencia en los mismos, ante los cambios en los gustos y preferencias de los consumidores y ante el

descenso en la demanda agroalimentaria. La incidencia de las nuevas tecnologías en el sector agra-

rio, en especial, de los comunicaciones y las biotecnologías, les obliga a realizar cambios importan-

tes en sus estructuras organizativas, sobre todo si tenemos en cuenta que «en las cooperativas

agrarias, dado el tipo de producto con el que operan, necesitan de unas instalaciones de almacena-

miento y conservación específicos, que incorporan una determinada tecnología sometida a cierta re-

novación, con lo que los equipos quedan rápidamente en obsolescencia» (HERNÁNDEZ PERLINES,

1995, p. 21). JULIÁ IGUAL (2003) señala como factores que actúan como amenazas de las cooperati-

vas agrarias en España: la globalización y multifuncionalidad de la agricultura, el cambio de los há-

bitos alimentarios y la concentración de la distribución comercial.

El cambio operativo producido en las cooperativas agrarias requiere de mayores cantidades de re-

cursos financieros, por lo que sus necesidades crediticias se van incrementando con el tiempo. Si ade-

más observamos que las cajas rurales, entidades de crédito cooperativo especializadas en la financiación

47

V. CAMPOS CLIMENT - J.R. SANCHÍS PALACIO

al sector agrario, están reduciendo el volumen de inversiones crediticias destinadas a este sector como

consecuencia también de un fuerte proceso de diversificación operado en estas entidades desde la apro-

bación de la ley de cooperativas de crédito de 1989, destinando cada vez más recursos a otros sectores

como el hipotecario y el de la construcción, nos encontramos con que las cooperativas agrarias han de

replantearse su actividad financiera en la actualidad.

Las demandas y retos actuales de las cooperativas agrarias los podemos resumir en los siguien-

tes puntos siguiendo el estudio realizado por el MAPA (2004, pp. 286-289): la prioridad en los obje-

tivos de las cooperativas agrarias ha cambiado, ya que no es suficiente con la comercialización e

industrialización agrícola para seguir manteniendo las rentas agrícolas; la Política Agrícola Común di-

señada por la Unión Europea influye directamente en el funcionamiento de las cooperativas agrarias,

por lo que éstas han de adaptarse a los cambios que se producen como consecuencia de la aplica-

ción de las políticas agrícolas comunitarias; los desajustes estructurales que caracterizan una parte

de la agricultura española redundan en el incremento de los costes de producción y, por lo tanto, re-

ducen su capacidad competitiva; cada vez más, el consumidor demanda productos con mayores va-

lores y servicios añadidos de los que salen de las explotaciones: es creciente la preocupación de los

consumidores por la salud y aumenta la demanda de información en lo que se refiere al origen, se-

guridad y sanidad alimentarias de los productos; el surgimiento y desarrollo de la producción eco-

lógica o la producción integrada, como sistemas de producción, que utilizan técnicas respetuosas

con el medio ambiente; el alto riesgo de las inversiones; la intervención de las cooperativas en los

procesos de transformación de las materias primas agrarias es todavía limitada, y su cuota de parti-

cipación es mucho mayor en las primeras fases de la transformación que en las sucesivas. Las coo-

perativas que acometen esta segunda transformación o alcanzan el escalón comercial son aquellas

que cuentan con una base social más sólida, con mecanismos más adecuados de funcionamiento, y

las que introducen más disciplina en las relaciones con sus socios; se consolida el modelo de la gran

distribución comercial, que se caracteriza por estar fuertemente concentrado, de gran tamaño y fuer-

te poder de negociación frente a las cooperativas, lo que hace que les puedan imponer condiciones

en precios, plazos de entrega, almacenamiento, etc. y, como consecuencia de ello, relegar a los agri-

cultores a meros «suministradores» de materias primas de la cadena; y se hace necesario reforzar las

inversiones en estructuras comerciales y no sólo en maquinaria y equipos.

En relación con las necesidades de los socios de las cooperativas agrarias con sección de crédito

(que además son los clientes de éstas), se observan dos aspectos a los que han de hacer frente las sec-

ciones de crédito: el mantenimiento de precios (tipos de interés) competitivos y el tener una oferta am-

plia de productos y servicios financieros. Estos son los dos aspectos principales que demandan los

clientes bancarios. Con respecto a los precios competitivos, los cambios más importantes que se han

producido hacen referencia al estrechamiento de los márgenes financieros, lo cual hace que la ventaja

en costes que poseen las cooperativas con sección de crédito para sus socios sean menores. No obs-

tante, se ha de tener en cuenta que paralelamente al estrechamiento de los márgenes financieros, tam-

bién se ha producido un incremento considerable en las comisiones por servicios; aspecto este en el

que las secciones de crédito siguen manteniendo su ventaja para los socios, ya que las comisiones que

les cobran son nulas o mínimas, mientras que las cajas rurales y las cajas de ahorro (y por supuesto los

bancos privados) han ido incrementando dichas comisiones constantemente. En todo caso, también se

ha de tener en cuenta que los clientes bancarios en España suelen ser clientes de más de una entidad

48

Las secciones de créditos de las cooperativas en España.Análisis...

de crédito, por lo que la fidelización del cliente a través de la banca de relaciones se convierte en una

estrategia de marketing a seguir.

En los sectores industrial y de servicios, el papel de las secciones de crédito es mucho menor e

incipiente en España, aunque no menos importante. En este caso se hace necesaria la creación de

secciones de crédito en otras clases de cooperativas distintas a las agrarias, en especial, en las coo-

perativas de consumidores y usuarios y en las cooperativas de trabajo asociado, donde su labor pue-

de ser significativa en el apoyo financiero a nuevos proyectos empresariales llevados a cabo por

colectivos desfavorecidos.

CONCLUSIONES: DESAFÍOS Y TENDENCIAS

Los desafíos que tienen las secciones de crédito en la actualidad varían según cada comunidad au-

tónoma, pero los dos más significativos y que son comunes a todas ellas son: la necesidad de firmar

acuerdos de colaboración con entidades de crédito para poder ofrecer los servicios financieros que de-

mandan sus socios y que necesitan las cooperativas; y las limitaciones legales impuestas principalmen-

te a sus operaciones de activo.

Las limitaciones legales, que se traducen en la existencia de diferentes tipos de coeficientes que tra-

tan de evitar la concentración del riesgo (límites objetivos que se aplican sobre los volúmenes de las in-

versiones crediticias) y en la imposibilidad de prestar a colectivos que no estén directamente vinculados

con la actividad de la cooperativa agraria (límites subjetivos que se aplican tanto sobre las operaciones

de activo como sobre las de pasivo), condicionan la actividad de las secciones de crédito, restringiendo

su crecimiento y rentabilidad.

No obstante, el análisis legislativo por comunidades autónomas permite detectar diferencias signi-

ficativas: desde las enormes restricciones que muestran las secciones de crédito de la Comunidad

Valenciana (límite subjetivo impuesto a los socios y a la cooperativa y límite objetivo adicional consis-

tente en un porcentaje máximo del 50% de los créditos de la sección sobre los recursos propios de la

cooperativa) hasta las facilidades mostradas por la legislación en Cataluña (ampliación del límite subje-

tivo a los trabajadores de la cooperativa, familiares directos de los socios y asociados de la cooperativa

e inexistencia del coeficiente del 50% sobre los recursos propios).

Una legislación favorable a la creación y consolidación de secciones de crédito permitiría ofre-

cer a las cooperativas mayores posibilidades de financiación para afrontar sus necesidades de inver-

sión. En el sector agrario pueden jugar un papel fundamental en dos aspectos diferentes: por una

parte, pueden ayudar a paliar la crisis estructural que padecen las cooperativas, facilitando los pro-

cesos de diversificación empresarial tan necesarios en la actualidad; y por otra parte, pueden con-

tribuir a desarrollar nuevos proyectos empresariales en los ámbitos del ecoturismo, turismo rural,

agricultura ecológica, etc. Pero también pueden actuar en la financiación de proyectos empresaria-

les en los sectores de la industria y los servicios, contribuyendo a la creación de microempresas por

parte de colectivos desfavorecidos y con dificultades de inserción sociolaboral como los jóvenes, las

mujeres y los inmigrantes, entre otros.

En este sentido, se hace necesaria una reforma legal que contemple la ampliación de la capaci-

dad crediticia de las secciones de crédito, sobre todo en lo que se refiere a la financiación de la pro-

49

V. CAMPOS CLIMENT - J.R. SANCHÍS PALACIO

pia cooperativa, de manera que se pueda aprovechar al máximo las ventajas derivadas de tener una

sección de crédito.

Lo cierto es que las limitaciones legales que presentan las secciones de crédito de las cooperativas

y que acabamos de analizar son más consecuencia de una falta de legislación que de un exceso. En este

sentido se manifiesta PARCERISA (1992, p. 32) cuando señala que «la experiencia nos indica que la exis-

tencia de una legislación específica, aunque sea mínima, es positiva para el sector cooperativo... Se ha

perdido una oportunidad excelente para introducir un mayor tratamiento de las secciones de crédito en

la nueva ley general de cooperativas». La legislación sobre las secciones de crédito de las cooperativas a

nivel estatal ha sido siempre insuficiente (por no decir inexistente, ya que tan solo se hace referencia a

la posibilidad de crear una sección de crédito por parte de aquellas cooperativas que no sean de crédi-

to) y su legislación a nivel autonómico allí donde se ha producido (fundamentalmente en Cataluña y

Comunidad Valenciana) ha llegado tarde y de manera tímida.

Los elevados excedentes de tesorería que por las limitaciones legales están obligadas a mantener las

secciones de crédito,y que colocan en otras entidades de crédito y en títulos públicos,permiten un cier-

to equilibrio del riesgo. Además, con ello, se prima la garantía de los depósitos de los socios sobre unos

posibles mayores niveles de rentabilidad de los mismos, lo que suponen determinadas ventajas que ha-

brá que seguir reforzando. La relación cliente-socio con la sección de crédito (estrecha por pertenecer

ambos agentes a la cooperativa agraria) genera un conocimiento mutuo que beneficia a ambos: a la sec-

ción de crédito le facilita el control del riesgo de crédito y al socio cooperativista le permite tener ac-

ceso a un servicio financiero hecho a la medida, exclusivo y más barato.

Las secciones de crédito, al carecer de clave bancaria propia, si quieren ofrecer a sus socios los

productos y servicios financieros que éstos demandan, han de firmar acuerdos de colaboración con

entidades de crédito. El principal problema que se ha observado en este sentido es doble: la depen-

dencia de una única entidad de crédito (caja rural) y la actuación en solitario de cada sección de cré-

dito a la hora de negociar con la entidad de crédito con la que mantiene el acuerdo. Este problema

sitúa a las secciones en una posición de debilidad en la negociación, agravada por su reducido ta-

maño y sus enormes limitaciones en la operatoria, lo cual propicia comportamientos oportunistas

por parte de las entidades de crédito con las cuales mantienen acuerdos. Es por lo que se piensa que

la estrategia de futuro a seguir por las secciones de crédito ha de basarse en la cooperación entre

ellas y entre secciones de otras comunidades autónomas aprovechando las estructuras representati-

vas ya existentes, de manera que los acuerdos de colaboración con las cajas rurales (que han de se-

guir siendo necesarios para poder ofrecer a sus socios y a la cooperativa los servicios financieros que

estos demandan) se negocien conjuntamente, para conseguir unas condiciones más favorables y se

realicen con más de una entidad de crédito (diluyendo de esta manera su poder de negociación de-

rivado del mayor tamaño relativo).

Se hace necesario, por tanto, una estrategia común basada en la creación de un Grupo Cooperativo

Financiero participado y liderado por las cooperativas agrarias con sección de crédito (y no por una caja

rural) a través de una estructura organizativa compartida. En este contexto, las variables clave en el de-

sarrollo de las secciones de crédito son: la necesidad de integrarse en estructuras más amplias para com-

partir recursos y servicios y llevar a cabo acciones estratégicas conjuntas, un marco legal favorable que

actúe de revulsivo, la formación y profesionalización de la gestión (específica a técnicos de las seccio-

50

Las secciones de créditos de las cooperativas en España.Análisis...

nes, a los rectores de las cooperativas y básica al socio), la actuación de las instituciones representativas

del sector y la cooperación con entidades de crédito, en especial, con las cajas rurales.

En cuanto al papel desempeñado por las secciones en el soporte a las cooperativas agrarias se hace

necesario profundizar en una estrategia de diferenciación enfocada a las necesidades financieras de la

cooperativa y de sus socios, cuyo fin último es el prestar los servicios financieros adecuados a las cir-

cunstancias del sector agrario compitiendo en atención personalizada, calidad del servicio y menor cos-

te financiero para sus acreedores en comparación con las entidades de crédito. En este sentido, es

importante señalar que la sección de crédito no debe ser considerada como un fin en sí mismo si no

como un instrumento al servicio de la cooperativa a la cual pertenece.

BIBLIOGRAFÍA

BALLESTEROS, C.: «La banca ética», en: FEDERICO SABATÉ,A.M. et al.: opus cit.. 2005, pp. 369-408.

CIMINI, C.; MESSINA,A.: «La respuesta de las finanzas éticas en el mundo», en: FEDERICO SABATÉ,A.M.

et al.: opus cit.. 2005, pp. 409-426.

DOMINGO SANZ, J. et al.: Las secciones de crédito en las cooperativas agrarias andaluzas: situación

y modelos locales de integración. Universidad de Córdoba. Córdoba, 1999.

FAJARDO GARCÍA, G.: «Las secciones de crédito en el ordenamiento jurídico español», en: Revista CI-

RIEC-España, 32.Agosto, 1999, pp. 9-38.

FEDERICO SABATÉ,A.M. et al.: Finanzas y Economía Social. Editorial Altamira. Buenos Aires, 2005.

GUTIÉRREZ NIETO, B.: «Antecedentes del microcrédito. Lecciones del pasado para las experiencias ac-

tuales», en: Revista CIRIEC-España, 51.Abril, 2005, pp. 25-50.

GUSTRÁN, J.: Informe sobre la situación actual de las secciones de crédito de las cooperativas agra-

rias en España. Confederación de Cooperativas Agrarias de España CCAE. Madrid, 2005.

HERNÁNDEZ PERLINES,F.: «¿Son competitivas las cooperativas agrarias?»,en:Revista CIRIEC-España,18.

Julio, 1995, pp. 9-40.

IVF: Informe Anual del Instituto Valenciano de Finanzas. Instituto Valenciano de Finanzas.Valencia,

varios años.

JULIÁ IGUAL, J.F.: «La dimensión, factor de competitividad del cooperativismo agrario», en JULIÁ IGUAL,

J.F. y SERVER IZQUIERDO, R. (coordinadores):Agricultura y Cooperativismo.UTECO-Valencia, 60 años

al servicio de la agricultura. Edita UTECO.Valencia, 2003, Capítulo IV, pp. 119-152.

MAPA: Libro Blanco de la Agricultura y el Desarrollo Rural. Ministerio de Agricultura, Pesca y

Alimentación. Madrid, 2004, Capítulo 4:Asociacionismo y cooperativismo agrarios, pp. 269-296.

PARCERISA, J.: «La secció de crèdit: una modalitat de finançament de la cooperativa agraria», en: Revista

Banca Catalana, 116. Maig, 1999, pp. 7-17.

PARCERISA, J.: «Les seccions de crèdit a les cooperatives agràries de Catalunya», en: NEXE, Quaderns

d’Autogestió i Economia Cooperativa, 14. Juny, 2004, pp. 25-47.

PRIETO, M.A.: «El futuro de las secciones de crédito de las cooperativas en Extremadura», en: Revista de

Noticias del CIDEC, 28. 1999, pp. 27-30.

51

V. CAMPOS CLIMENT - J.R. SANCHÍS PALACIO

SANCHIS, J.R.: «Análisis estratégico del entorno competitivo bancario», en: Información Comercial

Española, 747. Noviembre, 1995, pp. 121-134.

SANCHIS, J.R. y SORIANO, J.F.: «Comportamiento estratégico de las cooperativas agrarias con sección de

crédito de la Comunidad Valenciana», en: Revista CIRIEC-España, 32.Agosto, 1999, pp. 85-114.

SANCHIS, J.R. et al.: «Variables determinantes de los procesos de cambio estratégico.Aplicación a las co-

operativas agrarias con sección de crédito de la Comunidad Valenciana», en: Revista Española de

Estudios Agrosociales y Pesqueros, 187. 2000, pp. 109-136.

SANCHIS, J.R. y CAMPS, J.: Dirección Estratégica Bancaria. Díaz de Santos. Madrid, 2003.

SANCHIS, J.R. y CAMPS, J.: «Análisis del proceso de ajuste estrategia-estructura en el sector bancario

español», en: Revista Española de Financiación y Contabilidad, Vol. XXXIII,121. Abril-junio, 2004,

pp. 379-414.

SOLER TORMO, F.V.: «Las peculiaridades de las secciones de crédito de las cooperativas. Sus repercusio-

nes en el caso valenciano», en: Revista CIRIEC-España, 32.Agosto, 1999, pp.115-156.

52