las crisis latinoamericanas en … 1 las crisis latinoamericanas en perspectiva histÓrica...

TRANSCRIPT

20/06/2017

1

LAS CRISIS LATINOAMERICANAS EN

PERSPECTIVA HISTÓRICA

Presentación en laAsociación Internacional de Economía (IEA),

México, junio 19, 2017

José Antonio OcampoCo-Director, Banco de la República de Colombia

UNA VISIÓN COMPARATIVADE LAS CRISIS

20/06/2017

2

ELEMENTOS COMUNES Y DIFERENCIAS BÁSICAS (1)

Un elemento de la historia económica latinoamericana: la dinámica macroeconómica de corto plazo está dominada por choques externos, positivos y negativos.

Las políticas macroeconómicas tienen a reforzar en vez de mitigar los choques externos –es decir, se comportan generalmente en forma procíclica.

Esos son los elementos de lo que he venido a denominar la “dominancia de la balanza de pagos”.

Las crisis latinoamericanas involucran dos elementos comunes: una caída en los precios reales de productos básicos y un deterioro en las condiciones de financiamiento externo.

ELEMENTOS COMUNES Y DIFERENCIAS BÁSICAS (2)

Sin embargo, las intensidades de estos dos fenómenos han sido diferentes en distintas crisis.

La Gran Depresión y la crisis de la deuda enfrentaron la peor mezcla: un deterioro agudo de los precios de productos básicos y una interrupción súbita del financiamiento externo (“sudden stop”).

Pese a ello y a que las condiciones para exportar fueron menos favorables, el comportamiento durante la Gran Depresión fue mejor.

Las razones básica fueron la moratoria de la deuda (la última vez en la que se usó ese instrumento) y la fuerte sustitución de importaciones.

La crisis de la deuda ha sido la peor en la intensidad de sus distintas manifestaciones financieras.

20/06/2017

3

ELEMENTOS COMUNES Y DIFERENCIAS BÁSICAS (3)

Durante la crisis de fin de siglo (1998-2003) no hubo un deterioro adicional de los precios de productos básicos (sobre niveles que ya eran muy bajos) y el poder de compra de las exportaciones aumentó.

La crisis fue generada, así, por la interrupción del financiamiento externo, con la IED como moderadora.

Durante la crisis actual, ha habido un deterioro de los precios de productos básicos, pero su nivel sigue siendo relativamente alto en términos históricos.

El poder de compra de las exportaciones ha caído mucho más que en las dos crisis previas…

… pero, por primera vez en la historia regional, no hay señales de interrupción súbita del financiamiento.

UN ELEMENTO COMÚN: CAIDA EN LOS PRECIOS DE PRODUCTOS BÁSICOS

0

50

100

150

200

250

Precios reales de productos básicos no petroleros

Indice, 1980=100 1900-1919 1921-1979 1986-2003 2004-2013

20/06/2017

4

LOS PRECIOS RECIENTES DE PRODUCTOS BÁSICOS SIGUEN SIENDO MEJORES QUE DURANTE LAS DOS CRISIS PREVIAS… (1)

0

20

40

60

80

100

120

140

160

180 Precios reales de productos básicos (1980=100)

Petróleo

No petroleros

Base

LOS PRECIOS RECIENTES DE PRODUCTOS BÁSICOS SIGUEN SIENDO MEJORES QUE DURANTE LAS DOS CRISIS PREVIAS… (2)

40

60

80

100

120

140

160

180

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

Precios de productos básicos no petroleros (1980=100)

Agricultura tropical

Agricultura no tropical

Metales

Total sin petróleo

Base

el comportamiento durante la Gran Depresión fue mejor,el comportamiento durante la Gran Depresión fue mejor,el comportamiento durante la Gran Depresión fue mejor,

20/06/2017

5

… Y PUEDEN HABER TOCADOFONDO EN 2016…

el comportamiento durante la Gran Depresión fue mejor,el comportamiento durante la Gran Depresión fue mejor,el comportamiento durante la Gran Depresión fue mejor,

0

50

100

150

200

250

2003M01

2003M07

2004M01

2004M07

2005M01

2005M07

2006M01

2006M07

2007M01

2007M07

2008M01

2008M07

2009M01

2009M07

2010M01

2010M07

2011M01

2011M07

2012M01

2012M07

2013M01

2013M07

2014M01

2014M07

2015M1

2015M7

2016M1

2016M7

Precios mensuales de productos básicos, FMI (2005=100)

No energéticos

Energéticos

…PERO ESTAMOS APENAS EN EL INICIO DE LA FASE DESCENDENTE DEL CICLO DE

PRECIOS DE LARGA DURACIÓN

-0.5

-0.4

-0.3

-0.2

-0.1

0.0

0.1

0.2

0.3

0.4

4.0

4.2

4.4

4.6

4.8

5.0

5.2

5.4

1875 1900 1925 1950 1975 2000

Real Price TrendNon Trend Super Cycle

Real Non-oil Commodity Price Components, Total Index, 1865-2010(Log Scaling)

20/06/2017

6

SOLO DURANTE LA GRAN DEPRESIÓN Y LA CRISIS ACTUAL HA CAÍDO EL PODER DE

COMPRA DE LAS EXPORTACIONES

el comportamiento durante la Gran Depresión fue mejor,el comportamiento durante la Gran Depresión fue mejor,el comportamiento durante la Gran Depresión fue mejor,

40

60

80

100

120

140

160Año

0

Año

1

Año

2

Año

3

Año

4

Año

5

Año

6

Año

7

Año

8

Año

9

Año

10

Poder de compra de las exportaciones(vs. año previo a la crisis)

1930s (1929=100) 1980s (1980=100)

1997‐2004 (1997=100) 2013‐2016 (2013=100)

LA PEOR MEZCLA DE MODALIDADES DE CRISIS FINANCIERAS FUE LA DE LOS 1980s

1828‐1837

1876‐1885

1914‐1923

1930‐1939

1957‐1966

1981‐1990

1994‐2003

Cambiaria 3 4 20 41 34 109 41

Deuda Externa 125 103 51 112 16 124 45

Bancaria 0 3 6 3 1 47 52

0

20

40

60

80

100

120

140Modalidades de crisis

20/06/2017

7

EFECTOS DIVERSOS SOBRE LA ACTIVIDAD PRODUCTIVA

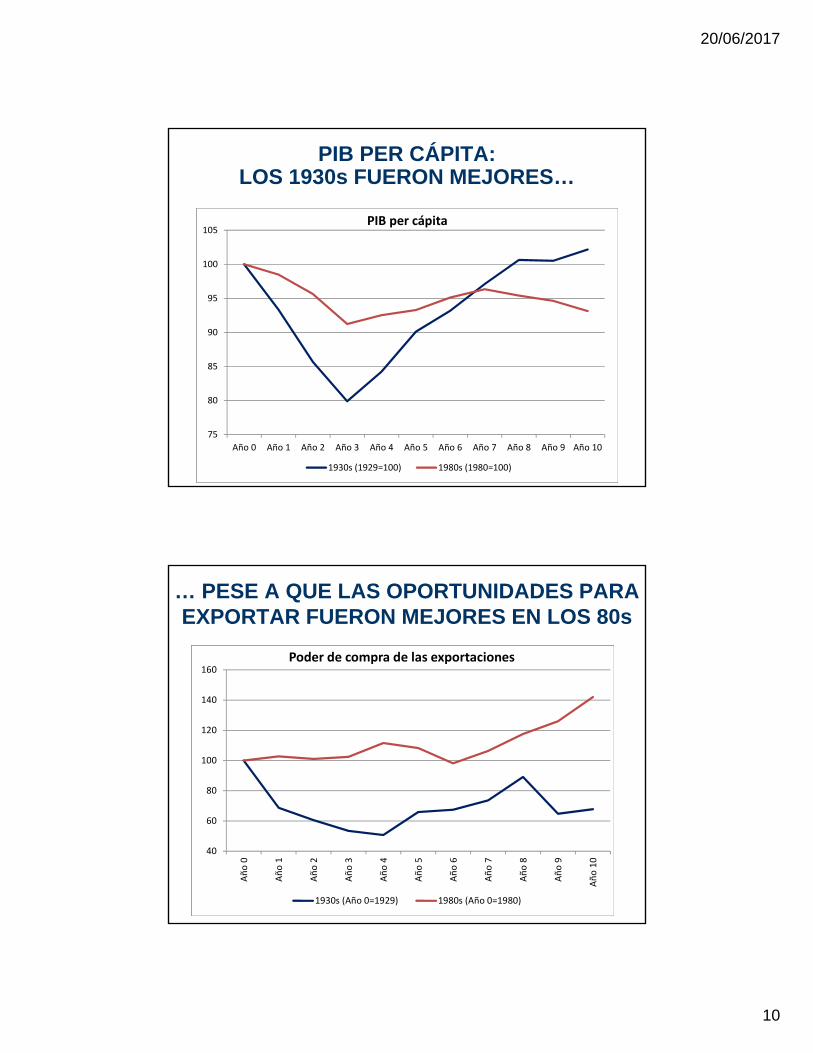

Salvo en la crisis de fin de siglo, ha disminuido el PIB per cápita, pero con comportamientos diversos.

En los 1930s, comportamiento en V. La recuperación tuvo, sin embargo, orígenes endógenos.

En los 1980s, la crisis no fue tan severa pero si muy prolongada (14 años para recuperar el PIB per cápita y casi un cuarto de siglo los niveles de pobreza).

La crisis de fin de siglo ha sido la más suave y la recuperación rápida vino de afuera.

La actual es, hasta ahora, una de las menos severas y generalizadas... pero puede ser prolongada.

Un elemento común (con excepción de la de fin de siglo): cambios necesarios en la estructura productiva.

EFECTOS DIVERSOS SOBRELA ACTIVIDAD PRODUCTIVA

80.0

85.0

90.0

95.0

100.0

105.0

110.0

Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10

PIB per cápita (vs. año previo a la crisis)

1930s (1929=100) 1980s (1980=100)

1997‐2005 (1997=100) 2013‐2016 (2013=100)

20/06/2017

8

LA GRAN DEPRESIÓN VS. LA CRISIS DE LA DEUDA

UNA COMPARACIÓNDE LOS 1930s CON LOS 1980s

El choque comercial fue más fuerte en los 1930s, ya que se trató de una crisis de alcance mundial.

El choque financiero también fue más severo, ya que se interrumpió completamente el financiamiento externo y el sistema financiero internacional desapareció por más de tres décadas.

Sin embargo, la recuperación fue mucho más sólida.

La razón básica: la moratoria de la deuda y el abandono del patrón oro facilitaron políticas macroeconómicas expansivas.

Las renegociaciones de las deudas en los 1940s-50s también fueron más favorables que el Plan Brady.

20/06/2017

9

LAS DIFERENTES FASESDE LA CRISIS DE LOS 1930s

Fuerte recesión inicial, como resultado del colapso del comercio y las finanzas, y de la operación de las “reglas de juego” del patrón oro.

Reactivación en 1932-37, basada en la recuperación de las exportaciones, en las consecutivas moratorias decretadas por los países latinoamericanas y en las políticas expansionistas internas.

La recesión de 1937 en los EEUU frena la recuperación de las exportaciones y obliga a América Latina a volcarse aún más hacia adentro.

LAS FASES DE LA CRISIS DE LA DEUDA

El choque externo tuvo como origen el alza de interés en los EEUU en 1979 y la recesión internacional que generó.

Desde el anuncio de las dificultades de México en agosto de 1982 hasta septiembre de 1985, el manejo supuso que era una crisis de liquidez. Para EEUU la prioridad fue evitar una crisis bancaria.

En contra de esta visión, los choques externos fueron de larga duración.

Fatiga de reformas, en un contexto de democratización y “moratorias silenciosas” desde mediados de los 1980s. La respuesta internacional: Planes Baker de 1985 y 1987 proporcionan recursos adicionales moderados.

El ajuste se hizo con esfuerzos propios, pero el Plan Brady de marzo de 1989 redujo las deudas en 7-12% y facilitó el acceso renovado del financiamiento privado.

20/06/2017

10

PIB PER CÁPITA:LOS 1930s FUERON MEJORES…

75

80

85

90

95

100

105

Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10

PIB per cápita

1930s (1929=100) 1980s (1980=100)

… PESE A QUE LAS OPORTUNIDADES PARA EXPORTAR FUERON MEJORES EN LOS 80s

40

60

80

100

120

140

160

Año 0

Año 1

Año 2

Año 3

Año 4

Año 5

Año 6

Año 7

Año 8

Año 9

Año 10

Poder de compra de las exportaciones

1930s (Año 0=1929) 1980s (Año 0=1980)

20/06/2017

11

DE ESTA MANERA, LA GRAN VENTAJA DE LOS 1930s FUE LA REDUCCIÓN EN EL

SERVICIO DE LA DEUDA

‐20%

‐10%

0%

10%

20%

30%

40%Año 0

Año 1

Año 2

Año 3

Año 4

Año 5

Año 6

Año 7

Año 8

Año 9

Año 10

Balance comercial como % de las exportaciones

1930s (Año 0=1929) 1980s (Año 0=1980)

EL QUIEBRE EN LA TENDENCIA DE LOS COEFICIENTES DE LA DEUDA PRECEDIÓ AL PLAN BRADY

Dinamica de la deuda externa latinoamericana

(% del PIB y de las exportaciones)

0%

10%

20%

30%

40%

50%

60%

0%

50%

100%

150%

200%

250%

300%

350%

400%

450%

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

% del PIB

% de las Exportaciones

% de las exportaciones % del PIB

20/06/2017

12

LAS TASAS DE INTERÉS RELEVANTES PARA AMÉRICA LATINA PERMANECIERON

ELEVADAS POR MÁS DE DOS DÉCADAS

‐7.0

‐2.0

3.0

8.0

13.0

18.0

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

Tasas reales de interés

3‐meses Libor EEUU Tasa efectiva América Latina Costo ex‐post deuda

EL CHOQUE DE PRECIOS DE PRODUCTOS BÁSICOS TAMBIÉN

DURÓ UN CUARTO DE SIGLO

50.0

60.0

70.0

80.0

90.0

100.0

110.0

120.0

130.0

140.0

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

Precios reales de productos básicos no petroleros (1980=100)

20/06/2017

13

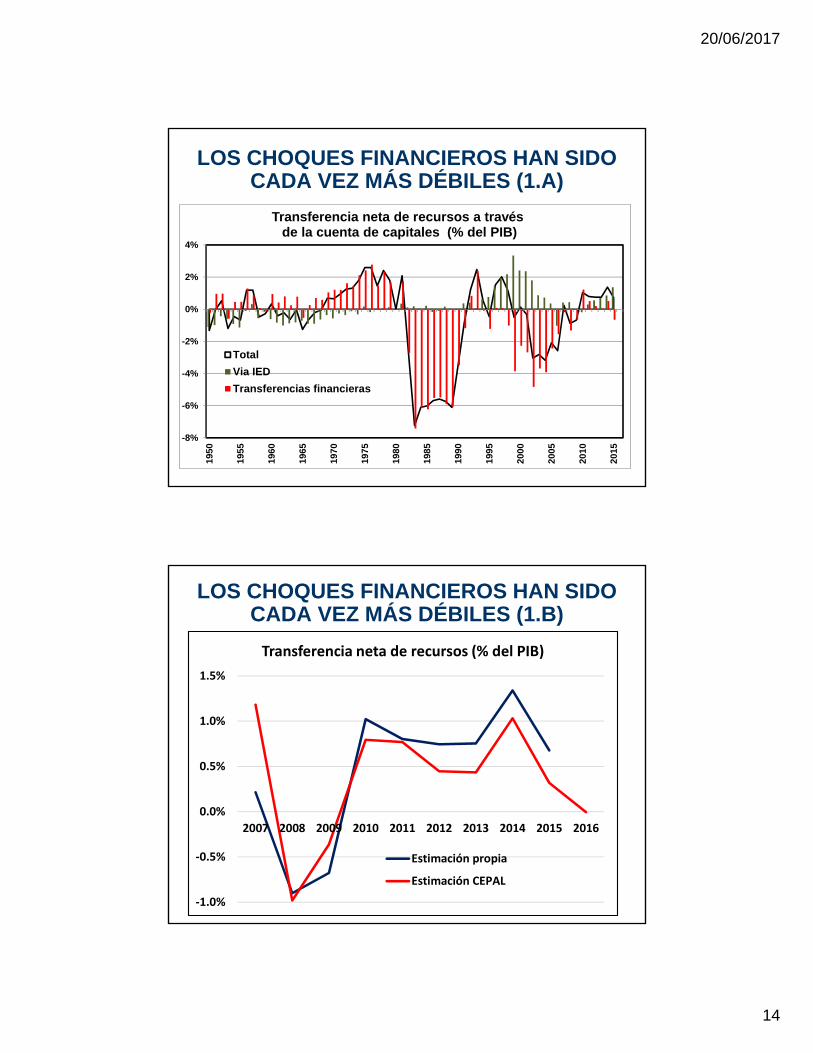

LA CUENTA DE CAPITALES DESDE LA CRISIS DE LA DEUDA

LA CUENTA DE CAPITALESDESDE LA CRISIS DE LA DEUDA

Los choques han sido cada vez menos severos.

Esto se aplica, en particular, a la crisis mexicana de 1994-95 y a la del Atlántico Norte de 2007-09…

…pero también a la crisis de fin de siglo y la actual.

De hecho, podemos estar por primera vez en una crisis en la cual la transferencia neta de recursos noserá negativa.

Explicaciones: Reducción en los coeficientes de endeudamiento. Las condiciones internacionales: bajas tasas de interés

y búsqueda de rendimientos de los inversionistas. La IED tiene elementos estabilizadores. Financiamiento chino.

20/06/2017

14

LOS CHOQUES FINANCIEROS HAN SIDO CADA VEZ MÁS DÉBILES (1.A)

-8%

-6%

-4%

-2%

0%

2%

4%

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

2015

Transferencia neta de recursos a travésde la cuenta de capitales (% del PIB)

Total

Via IED

Transferencias financieras

LOS CHOQUES FINANCIEROS HAN SIDO CADA VEZ MÁS DÉBILES (1.B)

‐1.0%

‐0.5%

0.0%

0.5%

1.0%

1.5%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Transferencia neta de recursos (% del PIB)

Estimación propia

Estimación CEPAL

20/06/2017

15

LOS CHOQUES FINANCIEROS HAN SIDO CADA VEZ MÁS DÉBILES (2)

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%19

80

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

Flujos financieros (% del PIB)

Brutos Netos Transferencia de recursos

LOS CHOQUES FINANCIEROS HAN SIDO CADA VEZ MÁS DÉBILES (3)

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

20.0

4/1/1997

7/1/1997

10/1/1997

1/1/1998

4/1/1998

7/1/1998

10/1/1998

1/1/1999

4/1/1999

7/1/1999

10/1/1999

1/1/2000

4/1/2000

7/1/2000

10/1/2000

1/1/2001

4/1/2001

7/1/2001

10/1/2001

1/1/2002

4/1/2002

7/1/2002

10/1/2002

1/1/2003

4/1/2003

7/1/2003

10/1/2003

1/1/2004

4/1/2004

7/1/2004

10/1/2004

1/1/2005

4/1/2005

7/1/2005

10/1/2005

1/1/2006

4/1/2006

7/1/2006

10/1/2006

1/1/2007

4/1/2007

7/1/2007

10/1/2007

1/1/2008

4/1/2008

7/1/2008

10/1/2008

1/1/2009

4/1/2009

7/1/2009

10/1/2009

1/1/2010

4/1/2010

7/1/2010

10/1/2010

1/1/2011

4/1/2011

7/1/2011

10/1/2011

1/1/2012

4/1/2012

7/1/2012

10/1/2012

1/1/2013

4/1/2013

7/1/2013

10/1/2013

1/1/2014

4/1/2014

7/1/2014

10/1/2014

1/1/2015

4/1/2015

7/1/2015

10/1/2015

1/1/2016

4/1/2016

7/1/2016

10/1/2016

América Latina: Márgenes de riesgo y rendimiento de los bonos soberanos, 1997‐2016

Rendimiento

Márgenes de riesgo

20/06/2017

16

LOS CHOQUES FINANCIEROS HAN SIDO CADA VEZ MÁS DÉBILES (4)

0.0

5.0

10.0

15.0

20.0

25.0

Emisiones de bonos latinoamericanos, 2000‐2016(miles de millones de dólares mensuales)

Mensual Promedio móvil de cinco meses

UNA EXPLICACIÓN BÁSICA:MENOR ENDEUDAMIENTO EXTERNO

0%

5%

10%

15%

20%

25%

30%

35%

40%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Deuda externa (bruta y neta) como % del GDP

Deuda Neta de reservas internacionales

20/06/2017

17

LA INVERSIÓN EXTRANJERA HA SIDO PARCIALMENTE ESTABILIZADORA

-3.0%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%19

80

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

Inversión extranjera directa (% del PIB)

Bruta

Neta

Pago neto de dividendos

Transferencia de recurso

CARACTERÍSTICASDE LA CRISIS ACTUAL

20/06/2017

18

CARACTERÍSTICASDE LA CRISIS ACTUAL

El elemento positivo más importante: ha continuado acceso al financiamiento externo.

Pero a ello, existen desafíos importantes: Pocos márgenes para políticas anticíclicas, porque

AL se sobre-gastó el auge de productos básicos. Menores oportunidades asociadas al comercio

internacional y, especialmente a productos básicos. Prolongada desindustrialización, que se acentuó

durante el auge de productos básicos. Rezago tecnológico acumulado.

La crisis actual exige, por lo tanto, una política agresiva de diversificación de exportaciones y de desarrollo productivo.

EL PROBLEMA BÁSICO:AMÉRICA LATINA SE SOBRE-GASTÓ EL AUGE DE TÉRMINOS DE INTERCAMBIO

-10.0%

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Cuenta corriente, con y sin ajuste por términos de intercambio (% del PIB)

Balance en cuenta corriente Ajustado por términos de intercambio

20/06/2017

19

MENOR DINAMISMO DEL COMERCIO INTERNACIONAL…

7.4%

3.7%

7.3%

2.9%

4.8%

3.2% 3.1%

2.4%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

1950‐1974 1974‐1986 1986‐2007 2007‐2016

Crecimiento del PIB y del comercio mundiales

Exportaciones

PIB

… PROLONGADO PROCESO DE DESINDUSTRIALIZACIÓN…

11.0%

12.0%

13.0%

14.0%

15.0%

16.0%

17.0%

18.0%

19.0%

20.0%

21.0%

19.0%

20.0%

21.0%

22.0%

23.0%

24.0%

25.0%

26.0%

27.0%

28.0%

29.0%

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

2015

Pre

cio

s d

e 20

10

Pre

cio

s d

e 19

70 y

199

0

Participación de la industria manufacturera en el PIB, 1950-2015

Precios de 1970 Precios de 1990 Precios de 2010

20/06/2017

20

… Y FUERTE REZAGO TECNOLÓGICO

% de industrias I y D como Patentes USTPO

de alta tecnologia % del PIB por millón de

vs. EEUU (2007) habitantes

América Latina 0.313 0.38 0.8Asia Oriental

en desarrollo 0.957 1.88 62.4

Maduras intensivas

en RRNN 0.590 1.68 66.9

Economías maduras 1.122 2.53 172.2

Indicadores de desarrollo tecnológico en torno a 2010

Los anuncios y el inicio de la Administración Trump han generado expectativas de mayor crecimiento de los Estados Unidos (que no se ven todavía) …

… pero muchas incertidumbres en materia comercial y una elevación del costo de financiamiento externo.

La Reserva Federal está, además, en un ciclo de alza de las tasas de interés.

A eso se agregan las incertidumbres asociadas al elevado endeudamiento interno en China.

¿Significa esto que se romperá el período de acceso excepcional a los mercados financieros?

Con la combinación de tasas de interés más altas + mayor déficit fiscal de los EEUU + revaluación del dólar ¿se repetirá el desajuste mundial de los años 80s?

NUEVAS INCERTIDUMBRES

20/06/2017

21

LAS CRISIS LATINOAMERICANAS EN

PERSPECTIVA HISTÓRICA

Presentación en la Asociación Internacional de Economía (IEA),

México, junio 19, 2017

José Antonio OcampoCo-Director, Banco de la República de Colombia