la visiÓn acadÉmica de las cuentas ambientales · agotamiento del atÚn y el camarÓn, asÍ como,...

TRANSCRIPT

OBJETIVO

EXPONER LA EXPERIENCIA EN LA UTILIZACIÓN

DE LA INFORMACIÓN REGISTRADA POR EL

SISTEMA DE CUENTAS ECONÓMICAS Y

ECOLÓGICAS DE MÉXICO EN INVESTIGACIONES

ACADÉMICAS CON LA ASESORÍA DE LA

COORDINACIÓN DE CUENTAS AMBIENTALES DEL

INEGI

CONSTRUCCIÓN DE LA SERIE ESTADÍSTICA DEL PIBE DE LA ZONA

METROPOLITANA DEL VALLE DE MÉXICO 1998-2002

ANÁLISIS DE FACTIBILIDAD PARA INCLUIR EN EL SCEEM LOS TEMAS:

RESIDUOS PELIGROSOS, AGOTAMIENTO DE LA FAUNA PESQUERA Y DE

LOS RECURSOS MINERALES METÁLICOS

PROPUESTA METODOLÓGICA PARA INCLUIR EN EL PIBE DE MÉXICO

LOS COSTOS ASOCIADOS AL AGOTAMIENTO DE LOS RECURSOS

PESQUEROS (ATÚN Y CAMARÓN Y SARDINA) Y MINERALES METÁLICOS

NO FERROSOS

APORTE DE ELEMENTOS PARA ESTIMAR LOS COSTOS `POR EL

AGOTAMIENTO DEL ATÚN Y EL CAMARÓN, ASÍ COMO, UN GRUPO DE

MINERALES METÁLICOS Y NO METÁLICOS EN EL PIBE DE MÉXICO

COMPOSICIÓN DE LA ZMVM

LA ZMVM REPRESENTA EL 17 % DEL TOTAL DE LA

POBLACIÓN DEL PAÍS (GRÁFICO 1) MIENTRAS QUE EL ÁREA

QUE LE CORRESPONDE ES DE UN 0.18 % DEL TERRITORIO

DEL PAÍS. POR TANTO LA DENSIDAD POBLACIONAL DE LA

ZMVM ES LA MAYOR DEL PAÍS

LA COMPONEN 18 MUNICIPIOS DEL ESTADO DE MÉXICO

(ZONA) CONURBADA Y 16 DELEGACIONES DEL DISTRITO

FEDERAL

Participación del valor agregado de la Zona Metropolitana del Valle de México respecto del total del país. Promedio del período 1998-2002.

ZM V M

2 9%

NA CIO NA L

7 1%

CALCULO DEL PIBE

PIBE = PIB – ( Cag + Cdg )

Cag = Costo por agotamiento de los

recursos naturales.

Cdg = Costos por degradación del

medio ambiente.

AMPLIACIÓN DEL CONCEPTO DE ACTIVO

LOS RECURSOS NATURALES NO SON BIENES

ABUNDANTES POR TANTO DEBEN ESTAR SUJETOS

A UN TRATAMIENTO ECONÓMICO

LOS ACTIVOS AMBIENTALES SON LOS NO

PRODUCIDOS POR EL HOMBRE Y NO

CONTROLADOS POR NINGUNA ENTIDAD, COMO EL

AIRE Y LOS BOSQUES VÍRGENES.

TEMAS QUE INCLUYE EL CÁLCULO DEL PIBE

AGOTAMIENTO DEL AGUA SUBTERRÁNEA

AGOTAMIENTO DE LOS BOSQUES

PÉRDIDAS POR USO DEL SUELO

CONTAMINACIÓN DEL SUELO POR RESIDUOS

SÓLIDOS MUNICIPALES

CONTAMINACIÓN DE LOS CUERPOS DE AGUA

PÉRDIDAS POR EROSIÓN DE SUELO

1998 1999 2000 2001 2002 Promedio

1.- Producto interno bruto 1 025 218 529 1 225 110 220 1 444 800 381 1 513 477 814 1 685 684 597 1 378 858 308

2.- Costos totales por agotamiento 3 + 4 + 5 6 205 265 6 817 892 7 642 534 5 928 619 5 922 024 6 503 267

3.- Costos por agotamiento del agua

subterránea 540 433 740 205 698 477 703 457 745 189 685 552

4.- Costo por agotamiento de los bosques

maderables 380 591 345 947 361 250 187 419 213 877 297 817

5.- Costos por uso del suelo 5 284 241 5 731 740 6 582 807 5 037 743 4 962 958 5 519 898

6.- Costos totales por degradación 7 + 8 + 9 6 851 782 8 135 514 9 512 554 10 045 915 10 829 859 9 075 125

7.- Costo por contaminación del suelo por

residuos sólidos municipales

3 832 638 4 518 245 5 074 431 5 324 469 5 658 003 4 881 557

8.- Costo por contaminación de cuerpos de

agua 3 006 681 3 604 575 4 426 375 4 709 591 5 159 355 4 181 315

9.- Costos por pérdidas por erosión del suelo 12 463 12 694 11 748 11 855 12 501 12 252

13 057 047 14 953 406 17 155 088 15 974 534 16 751 883 15 578 392

11.- Producto interno bruto ecológico 1 - 10 1 012 161 482 1 210 156 814 1 427 645 293 1 497 503 280 1 668 932 714 1 363 279 917

CONCEPTOS

10.- Costos totales por agotamiento y

degradación 2 + 6

RESIDUOS PELIGROSOSLOS RESIDUOS PELIGROSOS SON AQUELLOS DESECHOS, EN

CUALQUIER ESTADO FÍSICO, QUE POR SUS CARACTERÍSTICAS

CORROSIVAS, REACTIVAS, EXPLOSIVAS, TÓXICAS, INFLAMABLES O

BIOLÓGICO-INFECCIOSAS (CARACTERÍSTICAS CRETIB), QUE

REPRESENTEN UN PELIGRO PARA EL EQUILIBRIO ECOLÓGICO O EL

AMBIENTE.

EN MATERIA DE GENERACIÓN DE RESIDUOS PELIGROSOS AÚN NO

SE HA AVANZADO SUFICIENTEMENTE, DEBIDO A QUE NO SE

ENCONTRÓ UNA METODOLOGÍA SUFICIENTEMENTE CONFIABLE

PARA REALIZAR LAS ESTIMACIONES NECESARIAS. POR TANTO, EN

LA INVESTIGACIÓN REALIZADA SOBRE LA FACTIBILIDAD DE INCLUIR

LOS RESIDUOS PELIGROSOS EN EL PIBE DE MÉXICO, EN ESTA

ETAPA NO EXISTEN CONDICIONES PARA CONSIDERAR ESTE TEMA.

LA PRODUCCIÓN PESQUERA MEDIDA EN TÉRMINOS DE CAPTURA

FUE PARA EL 2003 DE 1,377,902 TONELADAS CON UN VALOR DE

13,937 MILLONES DE PESOS. EN LA ACTIVIDAD PESQUERA

INTERNACIONAL, MÉXICO OCUPA POR EL VOLUMEN DE

PRODUCCIÓN EL LUGAR 16; EL LUGAR 11 POR LA PRODUCCIÓN

DE CAMARÓN; POR LA PRODUCCIÓN DE TÚNIDOS EL LUGAR 8; Y

EL LUGAR 6 POR LA PESCA DE SARDINA, ANCHOVETA Y

SIMILARES.

DE ACUERDO AL ANALISIS DE FACTIBILIDAD SE CONSIDERÓ LA

INCLUSIÓN EN EL PIBE DE LAS ESPECIES SIGUIENTES: CAMARÓN,

TÚNIDOS Y SARDINAS QUE POR SU PESO ALCANZAN UN 54 % DE

LA PRODUCCIÓN NACIONAL.

LOS RECURSOS MINERALES SON ACTIVOS NO RENOVABLESY NO PRODUCIDOS POR EL HOMBRE Y SE ENCUENTRANDENTRO DE LA CLASIFICACIÓN DE LOS RECURSOS DELSUBSUELO NO PETROLEROS, LOS CUALES SE REFIEREN A

RECURSOS MINERALES METÁLICOS Y NO METÁLICOS.

CONCLUSIÓN

LOS RESULTADOS DE ESTA INVESTIGACIÓN CONSIDERÓFACTIBLE ESTUDIAR LA METODOLOGÍA MÁS CONVENIENTEPARA CALCULAR LOS COSTOS ASOCIADOS A LOSSIGUIENTES TEMAS: CAMARÓN, TÚNIDOS Y SARDINAS, ASÍCOMO,MINERALES PRECIOSOS Y MINERALES METÁLICOSINDUSTRIALES NO FERROSOS. NO CONSIDERAR LOSRESIDUOS PELIGROSOS

ATÚN. SE CONSIDERA CONVENIENTE INCLUIR LASESPECIES ASOCIADAS A LA CAPTURA DEL ATÚNDE LAS CUALES SE TIENE INFORMACIÓN SOBRESU PESCA NO SUSTENTABLE.

CAMARÓN. TAMBIÉN INCLUIR DIFERENTESESPECIES DE CAMARÓN

SE RECOMIENDA UTILIZAR LA INFORMACIÓNPROPORCIONADA POR LA PROFEPA SOBRE LOSDECOMISOS DE PRODUCTOS PESQUEROS

COMO RESULTADO DEL ESTUDIO ACERCA DE LA

METODOLOGÍA QUE UTILIZAN VARIOS PAÍSES PARA

VALORAR EL AGOTAMIENTO DE LOS RECURSOS

PESQUEROS SE DETERMINÓ QUE LA RENTA NETA ES

EL MÉTODO QUE SE UTILIZA EN ISLANDIA PERO

ÉSTE REQUIERE CONTAR CON UN STOCK DE

APERTURA QUE NO SE TIENE EN MÉXICO.

POR TANTO SE LE DARÁ UN TRATAMIENTO DE FLUJO

A PARTIR DE LAS CUOTAS DE CAPTURA

MÉTODO DE LA RENTA NETA. ASIGNA UN VALOR A

LAS UNIDADES QUE SON EXTRAÍDAS POR LA

DIFERENCIA ENTRE EL VALOR DE LA PRODUCCIÓN

EQUIVALENTE A LOS INGRESOS OBTENIDOS POR

LA VENTA Y LOS COSTOS TOTALES INCLUIDA LA

MANO DE OBRA MÁS UN MARGEN DE BENEFICIO.

EL RESULTADO SE INTERPRETA COMO UNA PARTE

DE LA RENTA NETA A VALOR PRESENTE DE LO

QUE SE REQUIERE PARA MANTENER LA

GENERANDO INGRESOS UNA VEZ QUE DEJE DE

EXISTIR EL RECURSO

ESPECIE CAPTURA EN TM (PB)

RENTA DEL RECURSO PB-COSTOS MILES DE PESOS

% DE LA RENTA POR TM DEL RECURSO

RENDIMIENTO MAX. SOSTENIBLE TM

PESCA NO SUSTENTABLE TM

AGOT. DEL RECURSO EN MILES DE PESOS

1 2 3 4 5 6 7

3/2 2 - 5 4 * 5 ATUN 10 000 12 500 1.25 4500 5500 6875

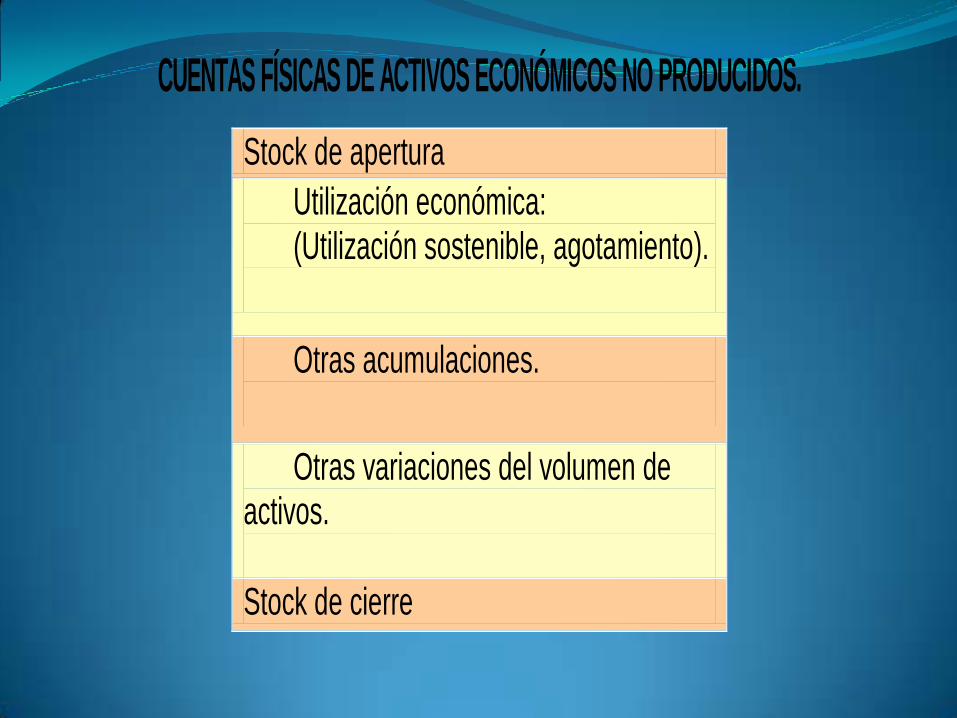

CUENTAS FÍSICAS DE ACTIVOS ECONÓMICOS NO PRODUCIDOS.

Stock de apertura

Utilización económica: (Utilización sostenible, agotamiento).

Otras acumulaciones.

Otras variaciones del volumen de activos.

Stock de cierre

RENTA NETA

V0 =Valor Presente neto.

Nt = Valor de renta unitario del recurso extraído.

Qt = Volumen explotado durante el período.

T = Vida útil del recurso.r = Tasa de descuento

T

t t

tt

r

QNV

0

0)1(

1. ESTABLECIMIENTO DE VINCULOS ENTRE LA

ACADEMIA Y EL SECTOR PUBLICO

2. FORMACION DE ALUMNOS EN

INVESTIGACIONES PRACTICAS, SOBRE

CUENTAS AMBIENTALES

3. APORTE DE CÁLCULOS SOBRE INDICADORES

EN VALOR PAR UNA ZONA DE ESTUDIO