la valeur et le temps fiche 1 - excerpts.numilog.comexcerpts.numilog.com/books/9782297033923.pdf ·...

TRANSCRIPT

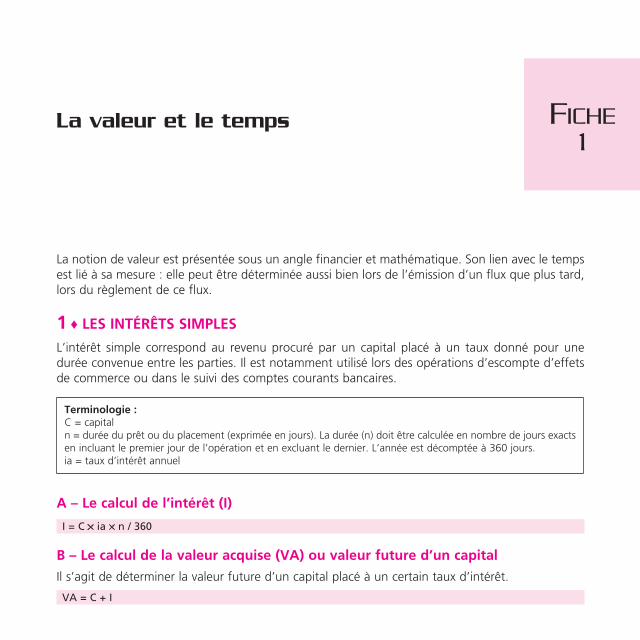

Fiche 1

La valeur et le temps

La notion de valeur est présentée sous un angle financier et mathématique. Son lien avec le temps est lié à sa mesure : elle peut être déterminée aussi bien lors de l’émission d’un flux que plus tard, lors du règlement de ce flux.

1 ♦ LES INTÉRÊTS SIMPLES

L’intérêt simple correspond au revenu procuré par un capital placé à un taux donné pour une durée convenue entre les parties. Il est notamment utilisé lors des opérations d’escompte d’effets de commerce ou dans le suivi des comptes courants bancaires.

Terminologie :C = capitaln = durée du prêt ou du placement (exprimée en jours). La durée (n) doit être calculée en nombre de jours exacts en incluant le premier jour de l’opération et en excluant le dernier. L’année est décomptée à 360 jours.ia = taux d’intérêt annuel

A – Le calcul de l’intérêt (I)

I = C × ia × n / 360

B – Le calcul de la valeur acquise (VA) ou valeur future d’un capital

Il s’agit de déterminer la valeur future d’un capital placé à un certain taux d’intérêt.

VA = C + I

•G8 Les Carrés du dCg 6 – FinanCe d’entreprise

C – Le calcul de la valeur actuelle (Va) d’un capital

Il s’agit de déterminer la valeur aujourd’hui d’un capital futur.

Va = C – I

D – Le calcul des taux d’intérêt proportionnels au taux annuel

Lorsque les placements sont rémunérés à un taux d’intérêt semestriel, trimestriel ou mensuel, ce taux peut être déterminé de façon proportionnelle à partir du taux d’intérêt annuel.

Taux d’intérêt semestriel proportionnel : is = ia / 2Taux d’intérêt trimestriel proportionnel : it = ia / 4Taux d’intérêt mensuel proportionnel : im = ia / 12

♦ Applications

On place à intérêt simple un capital pendant 6 mois au taux annuel de 5 %. Sa valeur acquise est de 4 612,50 €. Calculer le capital.I = C × 5 % × 6 / 12 = 0,025 CVA = C + I d’où : 4 612,50 = C + 0,025 C = 1,025 C et C = 4 612,50 / 1,025 = 4 500 €

On place à intérêt simple un capital de 5 000 € pendant 3 mois au taux de 6 %. Calculer la valeur acquise.I = 5 000 × 6 % × 3 / 12 = 75 €VA = 5 000 + 75 = 5 075 €

E – L’escompte des effets de commerce

Pour faire face à des difficultés de trésorerie, le bénéficiaire d’un effet de commerce peut se pro-curer des fonds auprès de sa banque en négociant sa traite avant la date d’échéance. Une telle opération génère des agios prélevés par la banque.

Terminologie :C = valeur nominale de l’effet de commerceia = taux d’escompte annueln = nombre de jours entre la date de la négociation et la date d’échéance de la traiteLes agios sont calculés sur une base de 360 jours. Ils sont décomptés en retenant la date d’échéance et en excluant la date de négociation, majorée en principe d’un ou plusieurs jour(s) de banque selon les établissements bancaires (cette notion sera abordée de façon plus approfondie à la Fiche 31).

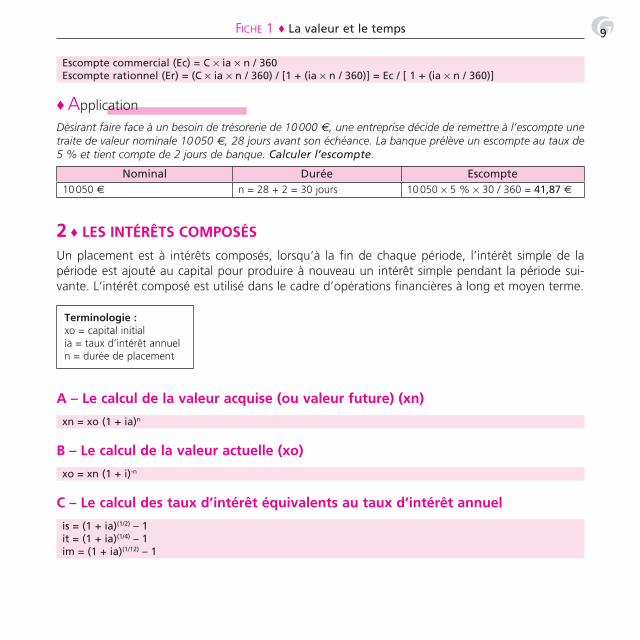

•G9Fiche 1 ♦ La valeur et le temps

Escompte commercial (Ec) = C × ia × n / 360Escompte rationnel (Er) = (C × ia × n / 360) / [1 + (ia × n / 360)] = Ec / [ 1 + (ia × n / 360)]

♦ Application

Désirant faire face à un besoin de trésorerie de 10 000 €, une entreprise décide de remettre à l’escompte une traite de valeur nominale 10 050 €, 28 jours avant son échéance. La banque prélève un escompte au taux de 5 % et tient compte de 2 jours de banque. Calculer l’escompte.

Nominal Durée Escompte10 050 € n = 28 + 2 = 30 jours 10 050 × 5 % × 30 / 360 = 41,87 €

2 ♦ LES INTÉRÊTS COMPOSÉS

Un placement est à intérêts composés, lorsqu’à la fin de chaque période, l’intérêt simple de la période est ajouté au capital pour produire à nouveau un intérêt simple pendant la période sui-vante. L’intérêt composé est utilisé dans le cadre d’opérations financières à long et moyen terme.

Terminologie :xo = capital initialia = taux d’intérêt annueln = durée de placement

A – Le calcul de la valeur acquise (ou valeur future) (xn)

xn = xo (1 + ia)n

B – Le calcul de la valeur actuelle (xo)

xo = xn (1 + i)-n

C – Le calcul des taux d’intérêt équivalents au taux d’intérêt annuel

is = (1 + ia)(1/2) – 1it = (1 + ia)(1/4) – 1im = (1 + ia)(1/12) – 1

•G10 Les Carrés du dCg 6 – FinanCe d’entreprise

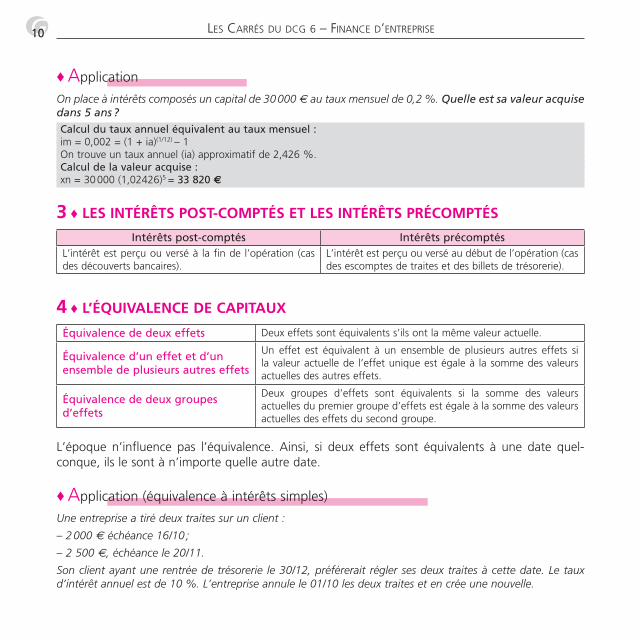

♦ Application

On place à intérêts composés un capital de 30 000 € au taux mensuel de 0,2 %. Quelle est sa valeur acquise dans 5 ans ?Calcul du taux annuel équivalent au taux mensuel :im = 0,002 = (1 + ia)(1/12) – 1On trouve un taux annuel (ia) approximatif de 2,426 %.Calcul de la valeur acquise :xn = 30 000 (1,02426)5 = 33 820 €

3 ♦ LES INTÉRÊTS POST-COMPTÉS ET LES INTÉRÊTS PRÉCOMPTÉS

Intérêts post-comptés Intérêts précomptésL’intérêt est perçu ou versé à la fin de l’opération (cas des découverts bancaires).

L’intérêt est perçu ou versé au début de l’opération (cas des escomptes de traites et des billets de trésorerie).

4 ♦ L’ÉQUIVALENCE DE CAPITAUX

Équivalence de deux effets Deux effets sont équivalents s’ils ont la même valeur actuelle.

Équivalence d’un effet et d’un ensemble de plusieurs autres effets

Un effet est équivalent à un ensemble de plusieurs autres effets si la valeur actuelle de l’effet unique est égale à la somme des valeurs actuelles des autres effets.

Équivalence de deux groupes d’effets

Deux groupes d’effets sont équivalents si la somme des valeurs actuelles du premier groupe d’effets est égale à la somme des valeurs actuelles des effets du second groupe.

L’époque n’influence pas l’équivalence. Ainsi, si deux effets sont équivalents à une date quel-conque, ils le sont à n’importe quelle autre date.

♦ Application (équivalence à intérêts simples)

Une entreprise a tiré deux traites sur un client :

– 2 000 € échéance 16/10 ;

– 2 500 €, échéance le 20/11.

Son client ayant une rentrée de trésorerie le 30/12, préférerait régler ses deux traites à cette date. Le taux d’intérêt annuel est de 10 %. L’entreprise annule le 01/10 les deux traites et en crée une nouvelle.

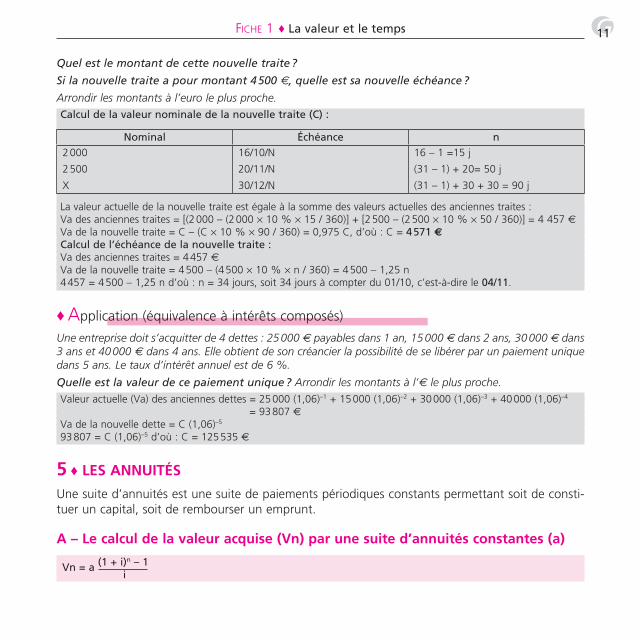

•G11Fiche 1 ♦ La valeur et le temps

Quel est le montant de cette nouvelle traite ?

Si la nouvelle traite a pour montant 4 500 €, quelle est sa nouvelle échéance ?

Arrondir les montants à l’euro le plus proche.Calcul de la valeur nominale de la nouvelle traite (C) :

Nominal Échéance n2 000

2 500

X

16/10/N

20/11/N

30/12/N

16 – 1 =15 j

(31 – 1) + 20= 50 j

(31 – 1) + 30 + 30 = 90 j

La valeur actuelle de la nouvelle traite est égale à la somme des valeurs actuelles des anciennes traites :Va des anciennes traites = [(2 000 – (2 000 × 10 % × 15 / 360)] + [2 500 – (2 500 × 10 % × 50 / 360)] = 4 457 €Va de la nouvelle traite = C – (C × 10 % × 90 / 360) = 0,975 C, d’où : C = 4 571 €Calcul de l’échéance de la nouvelle traite :Va des anciennes traites = 4 457 €Va de la nouvelle traite = 4 500 – (4 500 × 10 % × n / 360) = 4 500 – 1,25 n4 457 = 4 500 – 1,25 n d’où : n = 34 jours, soit 34 jours à compter du 01/10, c’est-à-dire le 04/11.

♦ Application (équivalence à intérêts composés)

Une entreprise doit s’acquitter de 4 dettes : 25 000 € payables dans 1 an, 15 000 € dans 2 ans, 30 000 € dans 3 ans et 40 000 € dans 4 ans. Elle obtient de son créancier la possibilité de se libérer par un paiement unique dans 5 ans. Le taux d’intérêt annuel est de 6 %.

Quelle est la valeur de ce paiement unique ? Arrondir les montants à l’€ le plus proche.Valeur actuelle (Va) des anciennes dettes = 25 000 (1,06)–1 + 15 000 (1,06)–2 + 30 000 (1,06)–3 + 40 000 (1,06)–4

= 93 807 €Va de la nouvelle dette = C (1,06)–5

93 807 = C (1,06)–5 d’où : C = 125 535 €

5 ♦ LES ANNUITÉS

Une suite d’annuités est une suite de paiements périodiques constants permettant soit de consti-tuer un capital, soit de rembourser un emprunt.

A – Le calcul de la valeur acquise (Vn) par une suite d’annuités constantes (a)

Vn = a (1 + i)n – 1 i

•G12 Les Carrés du dCg 6 – FinanCe d’entreprise

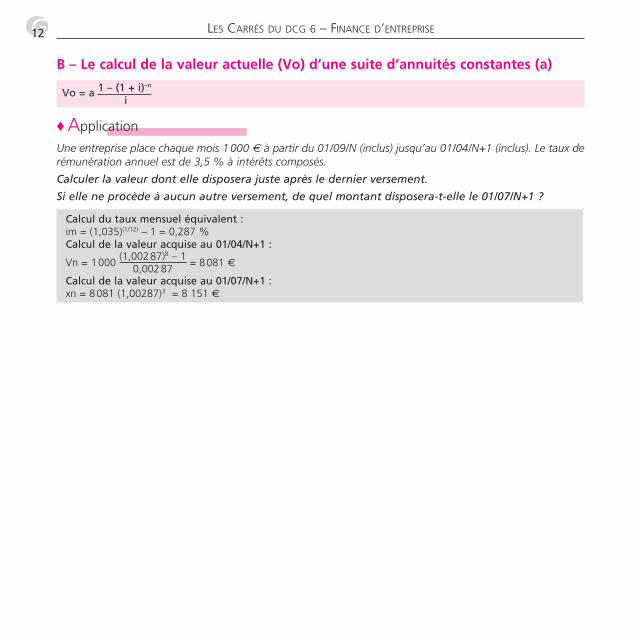

B – Le calcul de la valeur actuelle (Vo) d’une suite d’annuités constantes (a)

Vo = a 1 – (1 + i)–n

i

♦ Application

Une entreprise place chaque mois 1 000 € à partir du 01/09/N (inclus) jusqu’au 01/04/N+1 (inclus). Le taux de rémunération annuel est de 3,5 % à intérêts composés.

Calculer la valeur dont elle disposera juste après le dernier versement.

Si elle ne procède à aucun autre versement, de quel montant disposera-t-elle le 01/07/N+1 ?

Calcul du taux mensuel équivalent :im = (1,035)(1/12) – 1 = 0,287 %Calcul de la valeur acquise au 01/04/N+1 :

Vn = 1 000 (1,002 87)8 – 1

0,002 87 = 8 081 €

Calcul de la valeur acquise au 01/07/N+1 :xn = 8 081 (1,00287)3 = 8 151 €

Fiche 2

La valeur et le risque

La notion de valeur est liée au risque, compte tenu de l’incertitude face à l’avenir.

1 ♦ LA RENTABILITÉ ESPÉRÉE D’UNE ACTION ET LE RISQUE D’UN PORTEFEUILLE DE TITRES

Les investisseurs arbitrent entre rentabilité et risque. Ils acceptent de prendre des risques uni-quement si ces derniers sont compensés par une rentabilité accrue. À taux de rentabilité identique, ils préféreront le portefeuille le moins risqué.

A – La rentabilité espérée d’une action

La rentabilité d’une action (Ri) dépend de la plus-value espérée sur le cours de l’action (C) et des dividendes distribués (D) ; la plus-value correspond à la différence entre le cours final de l’action à une date N (Cn) et le cours initial de l’action (Co) :

Taux de rentabilité d’une action = [(Cn – Co) + D] / CoCours de l’action (Cn) = (Ri × Co) + Co – D

La rentabilité d’une action est mesurée par son espérance mathématique E(Ri). Le risque est mesuré par son écart-type δ(Ri).

E(Ri) = ∑Ri / nVAR(Ri) ∑Ri² / n – [E(Ri)]²δ(Ri) = VAR(Ri)

L’objectif de l’investisseur est de maximiser l’espérance mathématique du titre et de minimiser son risque. Son choix se portera sur le titre pour lequel le ratio E(Ri) / (Ri) est maximal.

•G14 Les Carrés du dCg 6 – FinanCe d’entreprise

♦ Application

Les prévisions suivantes relatives à la rentabilité de l’action X et à l’indice de marché au titre des 4 derniers mois sont les suivantes :

Mois Cours de l’action X

Septembre 130

Octobre 135

Novembre 140

Décembre 145

Déterminer la rentabilité et le risque associé à l’action X.

Mois Cours de l’action X Rt Rt²

Septembre 130

Octobre 135 0,038 (1) 0,00144

Novembre 140 0,037 0,00137

Décembre 145 0,036 0,00130

Total 0,111 0,00411

(1) (135 – 130) / 130 = 0,024

E(Rt) = 0,111 / 3 = 0,037 = 3,7 %VAR(Rt) = (0,00411 / 3) – (0,037)² = 0,0001 %∂(Rt) = 0,0001 % = 0,1 %

B – La rentabilité aléatoire d’une action

Une rentabilité aléatoire est caractérisée par :– son espérance mathématique E(Ri) qui caractérise l’importance de la rentabilité ;– sa variance V(Ri) et son écart-type ∂(Ri) qui caractérisent la dispersion (ou volatilité) de la ren-

tabilité, c’est-à-dire le risque auquel la rentabilité est exposée. Plus l’écart-type est élevé, plus le risque est important.

E(Ri) = ∑piRiV(Ri) = ∑pi(Ri)² – [E(Ri)]²∂(Ri) = V(Ri)

•G15Fiche 2 ♦ La valeur et le risque

♦ Application

Soient deux actions A et B.

Action A Action BRentabilité Ri Probabilité pi Rentabilité Ri Probabilité pi

– 10 %+ 10 %+ 25 %

20 %60 %20 %

– 40 %+ 15 %+ 40 %

20 %60 %20 %

Quelle est l’action la plus rentable et la moins risquée ?Action A

Rentabilité Ri Probabilité pi Pi × Ri Pi × (Ri)²– 10 %+ 10 %+ 25 %

20 %60 %20 %

– 2 %+ 6 %+ 5 %

0,2 %0,6 %1,25 %

9 % 2,05 %

E(Ri) = 0,09VAR(Ri) = 0,0205 – (0,09)² = 0,0124∂(Ri) = 11,14 %

Action B

Rentabilité Ri Probabilité pi Pi × Ri Pi × (Ri)²– 40 %+ 15 %+ 40 %

20 %60 %20 %

– 8 %+ 9 %+ 8 %

3,2 %1,35 %3,2 %

9 % 7,75 %

E(Ri) = 0,09VAR(Ri) = 0,0775 – (0,09)² = 0,0694∂(Ri) = 26,34 %L’action A est aussi rentable que l’action B puisque les espérances mathématiques sont identiques ; toutefois, l’action B est plus dispersée et donc plus risquée que l’action A puisque son écart type est plus élevé.

C – Le risque de marché et le risque spécifiqueLe risque d’une action peut être analysé en risque de marché et en risque spécifique.

Risque de marché Risque spécifiqueIl est lié à la conjoncture. Ce risque n’est pas éliminable car il est fonction de paramètres ne pouvant pas être maîtrisés par l’investisseur.

Il est lié à l’entreprise. Il est fonction de la qualité des pro-duits, des hommes, de la gestion… Il peut être maîtrisé par l’investisseur, grâce à une diversification des actions.

•G16 Les Carrés du dCg 6 – FinanCe d’entreprise

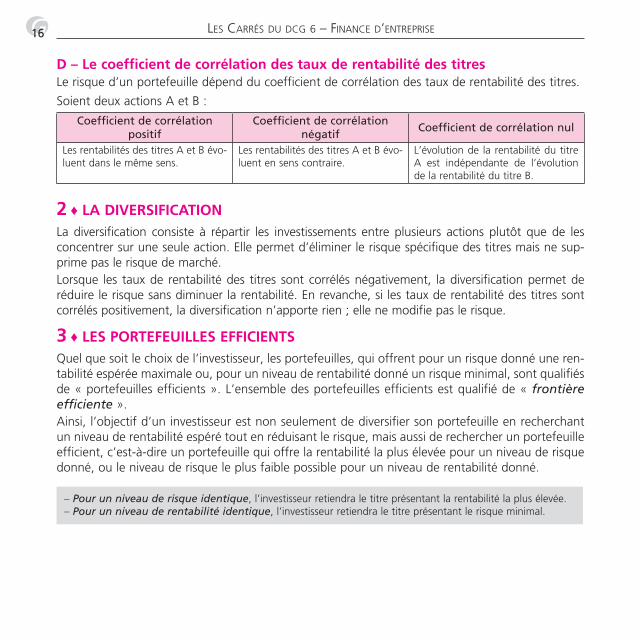

D – Le coefficient de corrélation des taux de rentabilité des titresLe risque d’un portefeuille dépend du coefficient de corrélation des taux de rentabilité des titres.

Soient deux actions A et B :

Coefficient de corrélation positif

Coefficient de corrélation négatif

Coefficient de corrélation nul

Les rentabilités des titres A et B évo-luent dans le même sens.

Les rentabilités des titres A et B évo-luent en sens contraire.

L’évolution de la rentabilité du titre A est indépendante de l’évolution de la rentabilité du titre B.

2 ♦ LA DIVERSIFICATIONLa diversification consiste à répartir les investissements entre plusieurs actions plutôt que de les concentrer sur une seule action. Elle permet d’éliminer le risque spécifique des titres mais ne sup-prime pas le risque de marché.Lorsque les taux de rentabilité des titres sont corrélés négativement, la diversification permet de réduire le risque sans diminuer la rentabilité. En revanche, si les taux de rentabilité des titres sont corrélés positivement, la diversification n’apporte rien ; elle ne modifie pas le risque.

3 ♦ LES PORTEFEUILLES EFFICIENTSQuel que soit le choix de l’investisseur, les portefeuilles, qui offrent pour un risque donné une ren-tabilité espérée maximale ou, pour un niveau de rentabilité donné un risque minimal, sont qualifiés de « portefeuilles efficients ». L’ensemble des portefeuilles efficients est qualifié de « frontière efficiente ».Ainsi, l’objectif d’un investisseur est non seulement de diversifier son portefeuille en recherchant un niveau de rentabilité espéré tout en réduisant le risque, mais aussi de rechercher un portefeuille efficient, c’est-à-dire un portefeuille qui offre la rentabilité la plus élevée pour un niveau de risque donné, ou le niveau de risque le plus faible possible pour un niveau de rentabilité donné.

– Pour un niveau de risque identique, l’investisseur retiendra le titre présentant la rentabilité la plus élevée.– Pour un niveau de rentabilité identique, l’investisseur retiendra le titre présentant le risque minimal.

Fiche 3

La valeur et l’information – Les marchés financiers

La valeur d’une entreprise se détermine sur les marchés financiers. Ces derniers sont organisés en vue d’assurer aux investisseurs une information financière de qualité.

1 ♦ LE MARCHÉ FINANCIER ET LE MARCHÉ MONÉTAIRE

A – Le marché financier ou marché des capitaux à long terme

Le marché financier est le marché sur lequel s’échangent des titres : actions, obligations, produits dérivés (contrats à terme fermes et contrats à terme optionnels). Ces produits s’échangent sur deux marchés : les marchés de gré à gré et les marchés réglementés.

Les produits proposés sont infinis et sont parfaitement adaptés aux besoins du risque à couvrir (montant, échéance…). Aucun engagement contractuel n’existe. Ces marchés sont donc d’une plus grande souplesse que les mar-chés réglementés.

Limites : un risque peut ne pas trouver de preneur en contrepartie, la contrepartie peut être défaillante, la position peut ne pas être dénouée à l’échéance.

Les marchés de gré à gré

•G18 Les Carrés du dCg 6 – FinanCe d’entreprise

Les règles sont décidées par une autorité de marché. L’Autorité des Marchés Financiers (AMF) est chargée du bon fonctionnement des marchés, du contrôle des opérations financières des sociétés cotées et de l’information financière. Elle dispose d’un pouvoir de contrôle et de sanction et fixe les principes généraux de fonctionnement des entre-prises de marché, comme EURONEXT-PARIS. Depuis le 21/02/2005, un marché réglementé unique a été créé, EUROLIST au sein duquel sont regroupées les sociétés cotées.

Caractéristiques des Marchés réglementés :– unicité : un marché avec des règles et des contrats prédéfinis ;– atomicité : chaque intervenant suit le mouvement général de l’offre

et de la demande ;– liquidité : les transactions peuvent être assurées en raison du grand

nombre d’intervenants ;– sécurité : un dépôt de garantie est exigé et des appels de marge ont

lieu quotidiennement ;– transparence : l’information circule librement sur des médias variés.

Limites : les contrats négociés ne sont pas sur mesure et ne conviennent pas toujours aux besoins de l’entreprise.

B – Le marché monétaire ou marché des capitaux à court terme

Le marché monétaire est le marché sur lequel se rencontrent l’offre et la demande de capitaux à court terme. Il comprend trois compartiments :

Réservé aux institutions financières. Les intervenants traitent directe-ment et librement entre eux mais ils peuvent aussi passer par l’inter-médiaire d’un courtier.

Accessible à toutes les grandes entreprises. Les TCN peuvent être sous-crits par n’importe quel agent économique.

Voir Fiche 33.

Les marchés réglementés

Le marché interbancaire

Le marché des changes

Le marché des titres de créances

négociables à court terme (TCN)

•G19Fiche 3 ♦ La valeur et l’information – Les marchés financiers

2 ♦ LE MARCHÉ PRIMAIRE ET LE MARCHÉ SECONDAIRE

Marché sur lequel s’échangent les titres nouveaux. Il est géré par les banques. On l’assimile à un « marché du neuf ».

Marché sur lequel s’échangent les titres déjà émis et cotés. On l’assi-mile à un « marché de l’occasion ».

Marché des transactions effectuées sur les titres entre le moment de leur émission et le moment de leur première cotation. Il fonctionne durant quelques jours, voire quelques heures.

3 ♦ LE MARCHÉ AU COMPTANT ET LES MARCHÉS À TERME

A – Le marché au comptant

Les transactions portent sur un transfert de propriété (livraison) et un règlement immédiats (dans les 3 jours).

B – Les marchés à terme

La livraison et le règlement ont lieu à l’échéance convenue. Ils comprennent :

– les marchés à terme fermes où les intervenants doivent nécessairement exécuter la transaction à l’échéance ;

– les marchés à terme conditionnels où l’acheteur, à l’échéance, peut choisir d’exercer ou d’abandonner l’option.

Le MONEP s’intéresse aux indices et aux actions. Il est géré par la société de compensation des marchés conditionnels (SCMC), filiale d’EURONEXT-PARIS. MONEP SA gère le MONEP et contrôle les opéra-tions des intervenants.

Le MONEP (marché

des options négociables

de Paris)

Marché primaire

Marché secondaire ou marché boursier

Marché gris

•G20 Les Carrés du dCg 6 – FinanCe d’entreprise

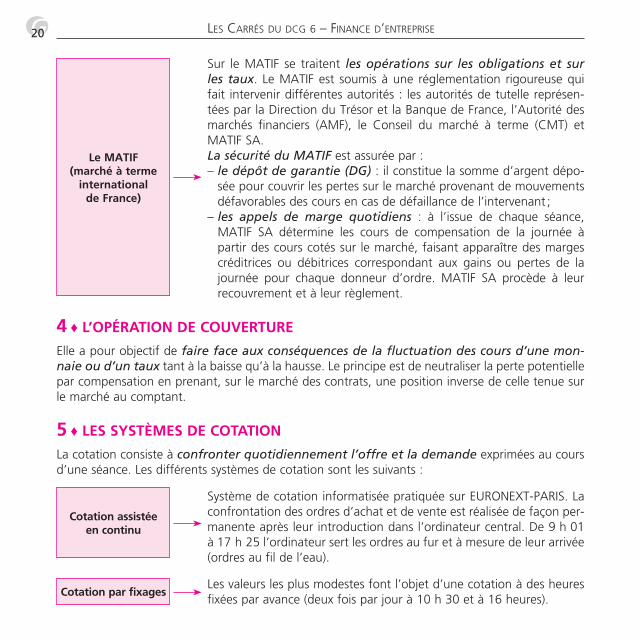

Sur le MATIF se traitent les opérations sur les obligations et sur les taux. Le MATIF est soumis à une réglementation rigoureuse qui fait intervenir différentes autorités : les autorités de tutelle représen-tées par la Direction du Trésor et la Banque de France, l’Autorité des marchés financiers (AMF), le Conseil du marché à terme (CMT) et MATIF SA.La sécurité du MATIF est assurée par :– le dépôt de garantie (DG) : il constitue la somme d’argent dépo-

sée pour couvrir les pertes sur le marché provenant de mouvements défavorables des cours en cas de défaillance de l’intervenant ;

– les appels de marge quotidiens : à l’issue de chaque séance, MATIF SA détermine les cours de compensation de la journée à partir des cours cotés sur le marché, faisant apparaître des marges créditrices ou débitrices correspondant aux gains ou pertes de la journée pour chaque donneur d’ordre. MATIF SA procède à leur recouvrement et à leur règlement.

4 ♦ L’OPÉRATION DE COUVERTURE

Elle a pour objectif de faire face aux conséquences de la fluctuation des cours d’une mon-naie ou d’un taux tant à la baisse qu’à la hausse. Le principe est de neutraliser la perte potentielle par compensation en prenant, sur le marché des contrats, une position inverse de celle tenue sur le marché au comptant.

5 ♦ LES SYSTÈMES DE COTATION

La cotation consiste à confronter quotidiennement l’offre et la demande exprimées au cours d’une séance. Les différents systèmes de cotation sont les suivants :

Système de cotation informatisée pratiquée sur EURONEXT-PARIS. La confrontation des ordres d’achat et de vente est réalisée de façon per-manente après leur introduction dans l’ordinateur central. De 9 h 01 à 17 h 25 l’ordinateur sert les ordres au fur et à mesure de leur arrivée (ordres au fil de l’eau).

Les valeurs les plus modestes font l’objet d’une cotation à des heures fixées par avance (deux fois par jour à 10 h 30 et à 16 heures).

Le MATIF (marché à terme

international de France)

Cotation assistée en continu

Cotation par fixages

•G21Fiche 3 ♦ La valeur et l’information – Les marchés financiers

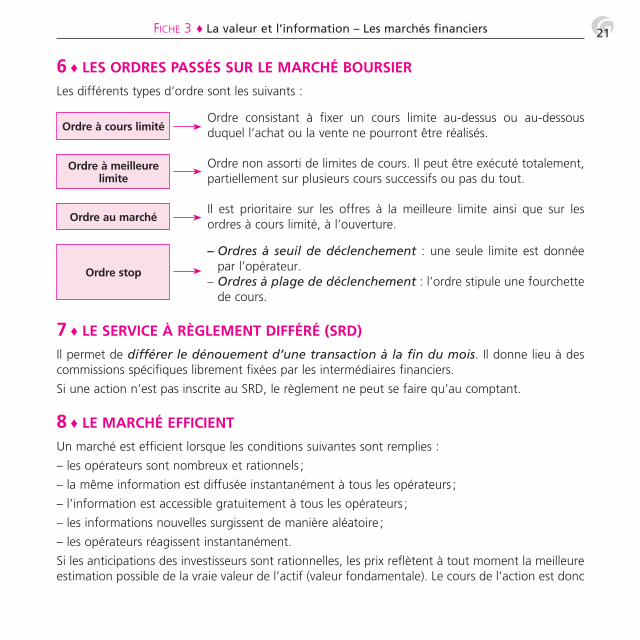

6 ♦ LES ORDRES PASSÉS SUR LE MARCHÉ BOURSIER

Les différents types d’ordre sont les suivants :

Ordre consistant à fixer un cours limite au-dessus ou au-dessous duquel l’achat ou la vente ne pourront être réalisés.

Ordre non assorti de limites de cours. Il peut être exécuté totalement, partiellement sur plusieurs cours successifs ou pas du tout.

Il est prioritaire sur les offres à la meilleure limite ainsi que sur les ordres à cours limité, à l’ouverture.

– Ordres à seuil de déclenchement : une seule limite est donnée par l’opérateur.

– Ordres à plage de déclenchement : l’ordre stipule une fourchette de cours.

7 ♦ LE SERVICE À RÈGLEMENT DIFFÉRÉ (SRD)

Il permet de différer le dénouement d’une transaction à la fin du mois. Il donne lieu à des commissions spécifiques librement fixées par les intermédiaires financiers.

Si une action n’est pas inscrite au SRD, le règlement ne peut se faire qu’au comptant.

8 ♦ LE MARCHÉ EFFICIENT

Un marché est efficient lorsque les conditions suivantes sont remplies :

– les opérateurs sont nombreux et rationnels ;

– la même information est diffusée instantanément à tous les opérateurs ;

– l’information est accessible gratuitement à tous les opérateurs ;

– les informations nouvelles surgissent de manière aléatoire ;

– les opérateurs réagissent instantanément.

Si les anticipations des investisseurs sont rationnelles, les prix reflètent à tout moment la meilleure estimation possible de la vraie valeur de l’actif (valeur fondamentale). Le cours de l’action est donc

Ordre à cours limité

Ordre à meilleure limite

Ordre au marché

Ordre stop

•G22 Les Carrés du dCg 6 – FinanCe d’entreprise

la meilleure estimation de sa valeur. Il ne varie que lorsque cette valeur change suite à la surve-nance d’une information nouvelle.

Il existe cependant des imperfections du marché. La rationalité des investisseurs et l’arbitrage sont remis en cause. Des études montrent l’existence de phénomènes inefficients qualifiés d’« anoma-lies boursières » (effets calendaires, effets de taille, effets météorologiques, bulles spéculatives et krach boursier).