la rendicontazione (1) - studiopozzoli rendicontazione.pdf · necessità di un completo sistema...

TRANSCRIPT

La rendicontazione (1)

La progressiva aziendalizzazione della gestione degli enti pubblici, ha determinato l’esigenza di analizzare sempre più dettagliatamente le

fasi ed i risultati delle attività svolte, al fine di valutare il contributo al raggiungimento di un equilibrio economico durevole e di misurarne

l’efficacia e l’efficienza.

La nuova visione dell’ente pubblico, da istituto politico ad azienda e l’esigenza di giungere ad una razionalizzazione dell’attività della pubblica amministrazione, ha richiesto modelli contabili di tipo

aziendale attenti non più solo all’aspetto finanziario ma anche alla dimensione economica e patrimoniale delle operazioni di gestione

richiedendo l’attivazione di un adeguato sistema di rilevazione economico-patrimoniale.

Economia delle Amministrazioni Pubbliche 1

Necessità di un completo sistema contabile in grado di rilevare lo svolgersi

della gestione sotto l’aspetto:

Finanziario Patrimoniale Economico

La rendicontazione (2)

La rendicontazione deve consentire la valutazione delle scelte operate in sede di programmazione:

• sull’impatto sociale in termini di costi/benefici;

• sugli equilibri finanziari, cioè sulla situazione finanziaria dell’ente, tanto in termini di accertamenti/impegni, quanto in termini di riscossioni e pagamenti;

• sugli equilibri economici, ossia sull’impatto che le scelte programmatiche e la gestione hanno avuto sul valore del patrimonio e sul trasferimento alle future generazioni degli oneri attuali.

Economia delle Amministrazioni Pubbliche 2

Così come la fase previsionale costituisce momento di autorizzazione per gli organi di

amministrazione e gestione, allo stesso modo la fase consuntiva (di

rendicontazione) costituisce il momento rappresentativo dell’azione amministrativa

fin lì condotta attraverso la quale essi rendono conto del loro operato e mostrano

i risultati raggiunti.

Il rendimento dei conti rappresenta un

adempimento solenne al quale è chiamata l’intera macchina

amministrativa, dagli organi di governo e di gestione, agli agenti

contabili.

Il rendiconto: finalità

Economia delle Amministrazioni Pubbliche 3

① Fornire informazioni in merito al grado di attuazione dei programmi,

alla situazione patrimoniale-finanziaria, all’andamento economico ed ai cambiamenti della situazione patrimoniale-finanziaria di un ente

locale a beneficio di un’ampia serie di utilizzatori del rendiconto nel loro

processo di decisione politica, sociale ed economica.

② Soddisfare le esigenze comuni della gran parte

degli utilizzatori. (non fornisce tutte le

informazioni di cui gli utilizzatori potrebbero aver

bisogno per prendere le loro decisioni poiché riflette per lo più gli effetti economici e finanziari di eventi passati.)

③ Evidenziare anche i risultati socialmente rilevanti prodotti dall’amministrazione. Assume un ruolo essenziale la relazione al

rendiconto della gestione che deve fornire le informazioni quali-quantitative necessarie ad una comprensione non solo del grado di raggiungimento degli obiettivi economico-finanziari ma anche del

complessivo grado di benessere sociale raggiunto.

Il rendiconto: funzioni

Economia delle Amministrazioni Pubbliche 4

FUNZIONE POLITICA : presentazione di documenti contabili

all'organo preposto per la sua approvazione costituisce un obbligo

legislativo a cui fin dall’origine della contabilità pubblica non era possibile sottrarsi e che garantisce un sistema basato su rapporti di indirizzo e di controllo dell’organo deliberativo

FUNZIONE DI CONTROLLO economico finanziaria : verifica del

rispetto del principio autorizzatorio alla base del

bilancio di previsione

FUNZIONE informativa

verso gli stakeholders

Il rendiconto: adempimenti

Economia delle Amministrazioni Pubbliche 5

Consiglio: approva il rendiconto

Giunta: prepara (con il supporto tecnico dei servizi dell’ente) e delibera la proposta di rendiconto e la relazione illustrativa entro il

periodo di aprile/maggio e trasmette all’organo di revisione la proposta di deliberazione del rendiconto approvata dalla Giunta,

affinché l’organo prepari la relazione sulla proposta di deliberazione e sullo schema di rendiconto

Responsabile del servizio finanziario:

Predispone una dichiarazione di concordanza delle partite di conto del tesoriere con le scritture dell’ente e verifica il conto del

tesoriere e degli agenti contabili

Elabora il rendiconto

…

Il rendiconto: approvazione

Economia delle Amministrazioni Pubbliche 6

ll termine per la deliberazione del rendiconto è fissato al 30 giugno dell’anno successivo a quello di riferimento. La competenza è dell’organo consiliare. La legge stabilisce un termine minimo di venti giorni, da fissare

nel regolamento di ciascun ente, per rendere in grado i componenti dell’organo consiliare di esaminare la proposta della giunta.

successivamente:

Gli enti sono tenuti a trasmettere il rendiconto alla Corte dei conti, Sezione enti locali, ai fini del referto annuale al Parlamento entro il 31 luglio dell'anno

successivo;

L’Organo di revisione è tenuto a trasmettere, dopo la deliberazione del rendiconto, una relazione alla sezione regionale di controllo della Corte dei conti sulla base dei questionari e linee guida definiti dalla Corte dando conto: della corretta rilevazione

dei risultati gestionali, del rispetto degli obiettivi annuali del patto di stabilità, dell’osservanza del divieto di indebitamento per spese diverse da quelle di investimento, di ogni grave irregolarità contabile e finanziaria non sanata.

La struttura del rendiconto

I risultati della gestione sono dimostrati nel rendiconto generale annuale che, per gli EE.LL e gli EPNE, è composto da :

Economia delle Amministrazioni Pubbliche 7

Conto del bilancio relativo alla

gestione finanziaria (rendiconto finanziario)

Conto Economico

Conto del Patrimonio

Allegati

• rispetto delle autorizzazioni di spesa e di entrata;

• eccesso o insufficienza del prelievo rispetto al fabbisogno finanziario

• variazioni nella consistenza della ricchezza dell’ente;

• utilizzo razionale delle risorse e risultato d’esercizio

Relazione di efficacia della Giunta

• realizzazione di servizi ed interventi in rapporto ai programmi ed ai costi

Per le Regioni, il rendiconto generale annuale si compone di:

Economia delle Amministrazioni Pubbliche 8

Conto del bilancio dimostra i risultati della gestione rispetto alle

autorizzazioni contenute nel primo esercizio considerato nel bilancio di previsione. Per ogni tipologia di entrata e programma di spesa comprende,

distintamente per residui e competenza: le somme accertate, con distinzione della parte riscossa e quella ancora da riscuotere; le somme impegnate, con distinzione della parte pagata, quella ancora da pagare e di quella impegnata

con imputazione agli esercizi successivi(=fpv)

Conto Economico evidenzia i componenti positivi e negativi della

gestione di competenza economica dell’esercizio considerato (rilevati dalla contabilità economico-patrimoniale)

Stato Patrimoniale rappresenta la consistenza del patrimonio al termine

dell’esercizio ed include: i beni del demanio, i crediti inesigibili, stralciati dal conto del bilancio, sino al compimento dei termini di prescrizione.

La struttura del rendiconto

Economia delle Amministrazioni Pubbliche 9

Il Rendiconto generale dello Stato riassume e dimostra i risultati:

sia della complessiva gestione svolta nell’anno finanziario, con distinto e simultaneo riferimento alle gestioni di competenza, di cassa e

dei residui

sia delle variazioni intervenute nel patrimonio dello Stato per effetto della gestione del bilancio o anche per altre cause.

Si articola in due parti :

Conto del bilancio

Conto generale del patrimonio.

Esso, con allegata la relazione della Corte dei conti, viene trasmesso dal Ministro dell’Economia e delle Finanze al Parlamento con apposito disegno di legge entro il mese di giugno dell’anno successivo a quello

cui esso si riferisce.

La struttura del rendiconto

La parificazione Al termine dell’esercizio finanziario ciascun ministero compila il conto del

bilancio e il conto del patrimonio relativi alla propria amministrazione. Tali conti devono essere trasmessi alla Ragioneria Generale dello Stato

entro il 30 aprile successivo dell’anno finanziario. La RGS entro il 31 maggio trasmette il rendiconto alla Corte dei Conti per la “parificazione”.

La parificazione consiste nella verifica che la Corte dei conti effettua sul rendiconto generale dello Stato e nel confronto dei risultati, relativi sia alle entrate che alle spese, con le previsioni contenute nella legge di approvazione del bilancio di previsione. A tal fine la Corte verifica: se le

entrate riscosse e versate ed i residui da riscuotere e da versare, risultanti dal rendiconto, siano conformi ai dati esposti nei conti periodici

e nei riassunti generali trasmessi dai singoli ministeri; se le spese ordinate e pagate durante l’esercizio concordino con le scritture tenute o

controllate dalla Corte stessa ed accerta i residui in base alle dimostrazioni allegate ai decreti ministeriali di impegno ed alle proprie scritture. Una volta esplicate le predette operazioni, la Corte dei conti

delibera sul Rendiconto Generale dello Stato a Sezioni riunite, dopodiché trasmette al parlamento una Relazione sul Rendiconto con la quale viene analizzata tutta l’attività gestionale dell’amministrazione sia in linea generale dal punto di vista contabile economico-finanziario, che

con riferimento ai singoli stati di previsione.

Economia delle Amministrazioni Pubbliche 10

In sintesi Il pregio principale è proprio quello di raccordare tra loro gli aspetti

della gestione il “rendiconto ”, integrato del conto economico, è un

documento di sintesi che misura al termine dell’esercizio:

a) il risultato finanziario della gestione attraverso l’avanzo ed il disavanzo di amministrazione che raffronta le manifestazioni giuscontabili ;

b) il risultato di cassa ( fondo di cassa) sintesi di una gestione volta ad analizzare gli accadimenti in una dinamica che considera quale principio

informatore i movimenti di denaro;

c) il risultato patrimoniale ottenuto dalla gestione patrimoniale e misurato dalla variazione del patrimonio netto nel periodo considerato ottenuto

quale valore differenziale tra le attività e le passività;

d) il risultato economico, conseguente al confronto tra ricavi/proventi e costi derivante da una analisi della gestione secondo logiche di

competenza economica.

Economia delle Amministrazioni Pubbliche 11

I dati finali cosi ottenuti non appaiono tra loro scoordinati ma, al contrario, costituiscono un sistema di rilevazioni che trova nel metodo della partita doppia gli

assunti essenziali.

Il Conto del bilancio

Economia delle Amministrazioni Pubbliche 12

Nel conto del bilancio sono evidenziate le spese impegnate, i pagamenti, le entrate accertate e gli incassi in riferimento alle previsioni contenute nel bilancio preventivo, sia per la gestione di competenza che

per la gestione dei residui.

In che misura la gestione finanziaria di competenza è stata aderente alla reale costituzione ?

Ogni scostamento dalle previsioni influenzerà il risultato della gestione

finanziaria: per ciascuna entrata potranno verificarsi minori o maggiori accertamenti rispetto alle previsioni, i minori accertamenti influenzeranno negativamente il risultato della gestione di competenza, mentre i maggiori

accertamenti avranno un‘incidenza positiva sul risultato; dal lato della spesa potranno verificarsi soltanto minori impegni rispetto alle previsioni, poiché

queste costituiscono un limite all’autorizzazione di spesa. I minori impegni rispetto alle previsioni danno luogo ad “economie” di spesa,

concorrendo positivamente alla determinazione dei risultati contabili della gestione finanziaria .

Economia delle Amministrazioni Pubbliche 13

Elementi chiave per la redazione:

ammontare dei “residui conservati”

totale accertamenti e degli impegni in gestione residui e di competenza

riscossioni e pagamenti del tesoriere distinti in competenza e residui

ammontare residui da riportare

La gestione di cassa riguarda tutti gli incassi ed i pagamenti riferibili alla gestione passata (residui), presente (di competenza) e futura (anticipazioni

di costi e ricavi sospesi). Le riscossioni ed i pagamenti avvengono nell’esercizio alimentando un fondo di cassa iniziale che, alla fine

dell’esercizio, avrà subito variazioni positive o negative in dipendenza dei flussi monetari di entrata e di uscita.

Il Conto del bilancio

Economia delle Amministrazioni Pubbliche 14

Il riaccertamento dei residui

N.B. i residui attivi sono

crediti e se inesigibili devono essere svalutati, riducendo

così l’avanzo di amministrazione

Al fine di conferire sempre la massima veridicità ai dati contabili, il legislatore ha imposto che l’ente, prima dell’inserimento nel conto del bilancio dei residui attivi e passivi, provveda all’operazione di

riaccertamento degli stessi, consistente nella revisione delle ragioni del mantenimento in tutto o in parte dei

residui.

Risultato di gestione

Economia delle Amministrazioni Pubbliche 15

Il risultato di gestione è dato dalla somma algebrica delle differenze tra riscossioni ed i pagamenti e residui attivi e passivi da

riportare

Economia delle Amministrazioni Pubbliche 16

Il risultato di gestione è determinato sia dalla gestione di competenza sia dalla gestione dei residui.

Risultato di gestione

Risultato di amministrazione

Economia delle Amministrazioni Pubbliche 17

Il conto del bilancio definisce il risultato finanziario di amministrazione (avanzo, disavanzo o pareggio).

La definizione e la disciplina del risultato di amministrazione non è cambiata, salvo la necessità di considerare che non comprende le risorse accertate già utilizzate per

finanziare spese impegnate con imputazione agli esercizi successivi, rappresentate dal fondo pluriennale vincolato determinato in spesa del conto del bilancio.

Fondo di cassa al 1 gennaio RISCOSSIONI PAGAMENTI

(+) (+) (-)

Saldo di cassa al 31/12 (=)

RESIDUI ATTIVI RESIDUI PASSIVI

(+) (-)

F.P.V. per spese correnti F.P.V. per spese in c/capitale

(-) (-)

Risultato di amministrazione al 31/12 (=)

Avanzo di amministrazione

Il risultato di amministrazione è accertato con l’approvazione del rendiconto della gestione dell’ultimo esercizio chiuso.

Nel caso in cui il risultato di amministrazione non presenti un importo sufficiente a comprendere le quote vincolate,

destinate ed accantonate, la differenza è iscritta nel primo esercizio considerato nel bilancio di previsione, prima di tutte

le spese, come disavanzo da recuperare.

In occasione dell’approvazione del bilancio di previsione, è determinato l’importo del risultato di amministrazione

presunto dell’esercizio precedente cui il bilancio si riferisce. Se negativo, il bilancio di previsione deve considerare la quota di

disavanzo da ripianare.

Economia delle Amministrazioni Pubbliche 18

Economia delle Amministrazioni Pubbliche 19

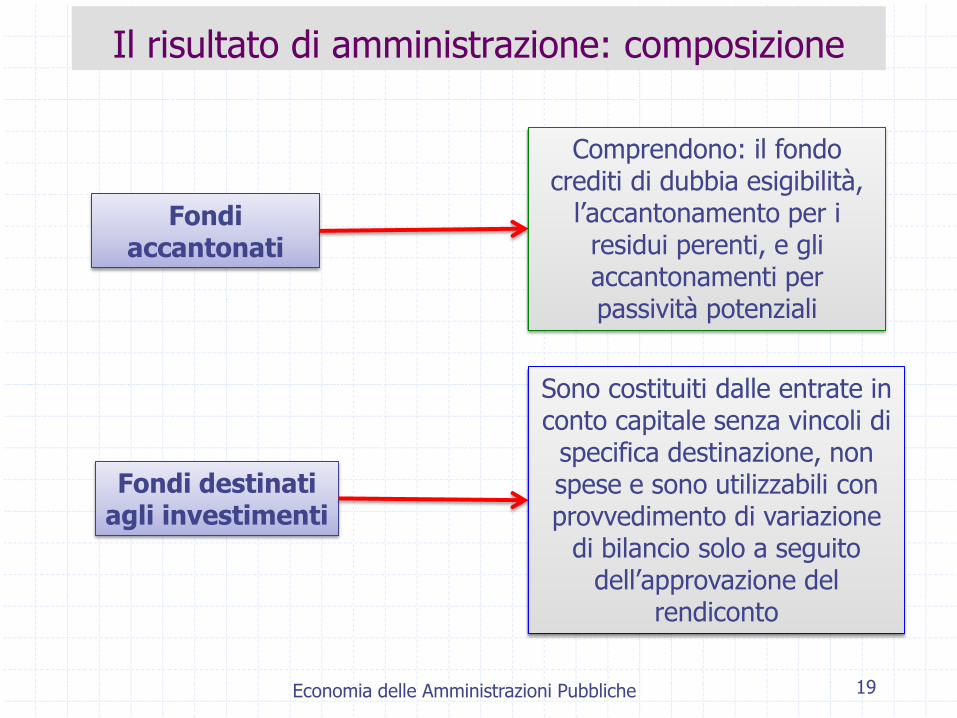

Il risultato di amministrazione: composizione

Fondi accantonati

Comprendono: il fondo crediti di dubbia esigibilità,

l’accantonamento per i residui perenti, e gli accantonamenti per passività potenziali

Fondi destinati agli investimenti

Sono costituiti dalle entrate in conto capitale senza vincoli di

specifica destinazione, non spese e sono utilizzabili con provvedimento di variazione

di bilancio solo a seguito dell’approvazione del

rendiconto

Economia delle Amministrazioni Pubbliche 20

Fondi vincolati

Costituiscono quota vincolata del risultato di amm.ne le entrate

accertate e le corrispondenti economie di bilancio:

• se la legge o i principi generali ed applicati individuano un vincolo di specifica destinazione dell’entrata

alla spesa • derivanti da mutui e finanziamenti

contratti per il finanziamento di investimenti determinanti

• derivanti da entrate accertate straordinarie, non aventi natura ricorrente, cui l’ente ha attribuito

formalmente una specifica destinazione

Fondi liberi

La quota libera dell’avanzo di amministrazione dell’esercizio precedente, può essere utilizzata, dopo l’approvazione

del rendiconto, con provvedimento di variazione di bilancio, per le finalità di

seguito indicate in ordine di priorità (fatto salvo il FCDE):

per la copertura dei debiti fuori bilancio; per i provvedimenti necessari per la

salvaguardia degli equilibri di bilancio previsti dalla legislazione vigente, ove non possa

provvedersi con mezzi ordinari; per il finanziamento di spese di

investimento; per il finanziamento delle spese correnti a

carattere non permanente; per l’estinzione anticipata dei prestiti.

Il risultato di amministrazione: composizione

Avanzo: composizione

Economia delle Amministrazioni Pubbliche 21

Parte libera (A)

Parte accantonata Fondo crediti di dubbia esigibilità al 31/12/… Fondo … al 31/12/N-1 Fondo al 31/12/N-1

Totale parte accantonata (B)

Parte vincolata Vincoli derivanti da leggi e dai principi contabili Vincoli derivanti da trasferimenti Vincoli derivanti dalla contrazione di mutui Vincoli formalmente attribuiti dall'ente Altri vincoli

Totale parte vincolata (C)

Parte destinata agli investimenti

Totale parte destinata agli investimenti (D)

Totale parte disponibile (E=A-B-C-D)

Economia delle Amministrazioni Pubbliche 22

Il risultato di amministrazione presunto vincolato e quello accantonato risultante dall’ultimo consuntivo può essere

immediatamente utilizzato, nel primo esercizio del bilancio o con provvedimento di variazione al bilancio.

Se il bilancio utilizza il risultato presunto, entro il 31 gennaio, la Giunta verifica l’importo delle quote vincolate sulla base di un preconsuntivo e aggiorna l’allegato concernente il risultato di

amministrazione presunto. Sono possibili due ipotesi: risorse vincolate inferiori a quelle utilizzate, disavanzo (a bilancio approvato e in

esercizio provvisorio).

Se la quota vincolata del risultato di amministrazione presunto è inferiore rispetto all’importo applicato al bilancio di previsione, l’ente provvede immediatamente alle necessarie variazioni di bilancio che

adeguano l’impiego del risultato di amministrazione vincolato.

Avanzo di amministrazione

Disavanzo di amministrazione

L’eventuale disavanzo di amministrazione che può discendere sia dalla negativa gestione dell’esercizio di competenza che da

quella dei residui, o da tutte e due, accertato a seguito dell’approvazione del rendiconto, al netto del debito autorizzato

e non contratto, è applicato al primo esercizio del bilancio di previsione dell’esercizio in corso di gestione o ripianato negli

esercizi considerati nel bilancio di previsione.

Ai fini del rientro possono essere utilizzate le economie di spesa e tutte le entrate (ad eccezione di quelle provenienti

dall’assunzione di prestiti, di quelle con specifico vincolo di destinazione), i proventi derivanti da alienazione di beni

patrimoniali disponibili ed entrate in c/capitale con riferimento a squilibri di parte capitale.

Economia delle Amministrazioni Pubbliche 23

Economia delle Amministrazioni Pubbliche 24

I Parametri di Deficitarietà

Obbligo di inserimento dei parametri previsti in apposito DM in allegato al bilancio

Essi diventano specifico oggetto di attenzione della giunta e dell’organo di

revisione

I parametri di decifitarietà sono previsti per consentire al governo

centrale il monitoraggio delle situazioni di grave squilibrio finanziario.

L'art. 242 del TUEL prevede la qualifica di ente strutturalmente deficitario (con una conseguente serie di restrizioni sulle scelte

gestionali) per l'ente locale che superi almeno la metà dei parametri previsti in un'apposita tabella da allegare al bilancio di previsione, al

rendiconto e al relativo certificato.

Economia delle Amministrazioni Pubbliche 25

I Parametri gestionali

Sono previsti 5 gruppi di

indicatori:

1. indicatori finanziari ed economici

generali;

2. indicatori dell’entrata;

3. indicatori per i servizi indispensabili;

4. indicatori per i servizi a domanda

individuale;

5. indicatori dei servizi diversi.

Obbligo di inserimento di indici in bilancio con

evidenziazione del loro andamento triennale.

Economia delle Amministrazioni Pubbliche 26

Conto del Patrimonio

PASSIVITA':

debiti vs/banche

fornitori

...

CAPITALE NETTO

ATTIVITA'

cassa

clienti

magazzino

impianti

brevetti

...

Economia delle Amministrazioni Pubbliche 27

rappresenta “quello che si trova in azienda” in termini di beni, crediti e debiti;

la differenza tra il valore delle attività e delle passività costituisce il patrimonio netto dell’ente;

la differenza del valore del patrimonio netto all’1/1 ed al 31/12 misura il reddito in via sintetica...

è un prospetto fonti/impieghi fa vedere da una parte da dove viene

il denaro (PASSIVITA’), dall’altra come è stato investito (ATTIVITA’);

in esso figura ciò che abbiamo a disposizione per svolgere la nostra attività futura (gestione). E’, in chiave prospettica, il punto di partenza

per l’anno prossimo.

Conto del Patrimonio

Economia delle Amministrazioni Pubbliche 28

… pertanto per arrivare alla sua redazione basta andare in azienda e “misurare il valore” di beni, crediti e debiti; quindi è l’inventario che mi permette di arrivare alla redazione del Conto del Patrimonio, non la contabilità

Infatti, il Testo Unico Nello stesso articolo 230 - Conto del patrimonio e conti patrimoniali speciali, al c. 7 “Gli enti locali provvedono annualmente all’aggiornamento degli inventari”

Economia delle Amministrazioni Pubbliche 29

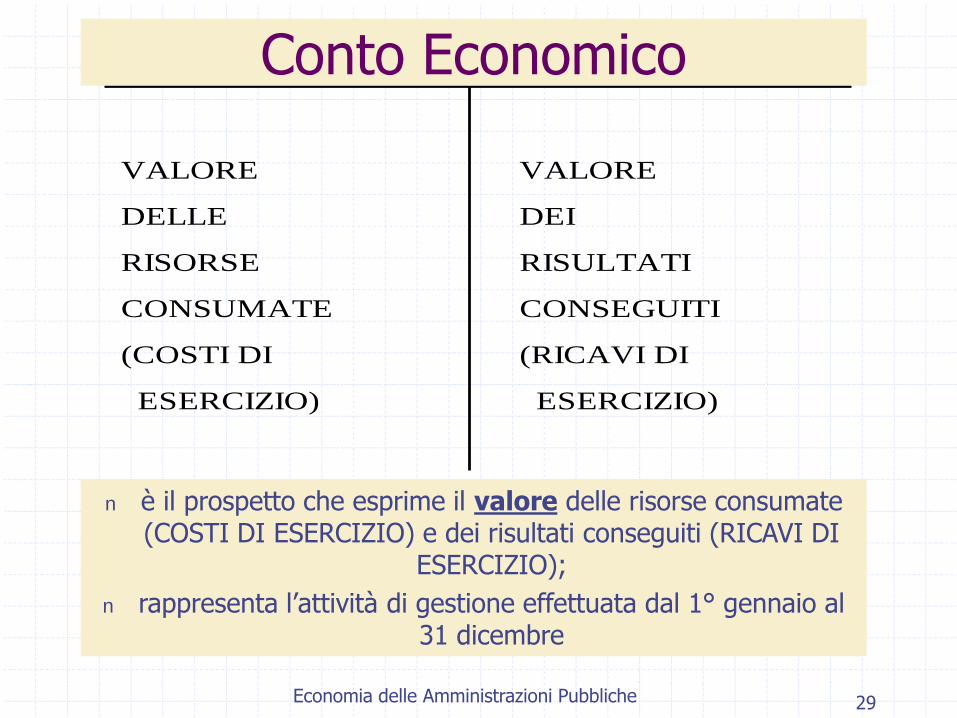

VALORE VALORE

DELLE

RISORSE

CONSUMATE

(COSTI DI

ESERCIZIO)

DEI

RISULTATI

CONSEGUITI

(RICAVI DI

ESERCIZIO)

Conto Economico

n è il prospetto che esprime il valore delle risorse consumate (COSTI DI ESERCIZIO) e dei risultati conseguiti (RICAVI DI

ESERCIZIO);

n rappresenta l’attività di gestione effettuata dal 1° gennaio al 31 dicembre

Economia delle Amministrazioni Pubbliche 30

spostandosi sull’asse dei tempi...

1° gennaio 31 dicembre

SP

A P - N

SP

A P - N +U

C - U

R

C/EC

Economia delle Amministrazioni Pubbliche 31

Per arrivare a costi e ricavi di esercizio serve la contabilità...

Art. 232. Contabilità economica. “1. Gli enti locali, ai fini della predisposizione del rendiconto della gestione, adottano il sistema di contabilità che più ritengono idoneo per le proprie esigenze”.

Non sono poi enormi le differenze tra contabilità economica e finanziaria...

Economia delle Amministrazioni Pubbliche 32

Nelle imprese il reddito è il fine ultimo della gestione, ed i

“ricavi” sono legati ai prezzi di mercato..

Come possiamo misurare il valore dei beni?

Gli accertamenti e gli impegni, nel loro significato di crediti e debiti relativi alla gestione corrente, misurano, seconda

la logica del sistema del reddito, i proventi/ricavi ed i costi di esercizio

Economia delle Amministrazioni Pubbliche 33

Che problema resta?

Si tratta di rettificare tutte quelle voci che evidenziano uno “sfasamento tra momento finanziario ed economico

Economia delle Amministrazioni Pubbliche 34

IL CONTO ECONOMICO

Documento di sintesi periodica, riferito

all’intera attività dell’ente che evidenzia gli

elementi positivi e negativi della gestione

secondo criteri di competenza economica

Conto Economico

Economia delle Amministrazioni Pubbliche 35

La forma scalare

A) Proventi della gestione

B) Costi della gestione

Risultato della gestione

C) Proventi ed Oneri delle Aziende partecipate

Risultato della gestione operativa

D) Proventi ed oneri finanziari

E) Proventi ed oneri straordinari

Risultato economico dell’esercizio

Il Conto del Patrimonio

A - IMMOBILIZZAZIONI

B - ATTIVO CIRCOLANTE

C - RATEI E RISCONTI

TOTALE DELL’ATTIVO

CONTI D’ORDINE

D - OPERE DA REALIZZARE

E - BENI CONFERITI IN AZIENDE SPECIALI

F- BENI DI TERZI

A - PATRIMONIO NETTO

B - CONFERIMENTI

C - DEBITI

D - RATEI E RISCONTI

TOTALE DEL PASSIVO

CONTI D’ORDINE

E - OPERE DA REALIZZARE

F - BENI CONFERITI IN AZIENDE SPECIALI

G- BENI DI TERZI

Economia delle Amministrazioni Pubbliche 36

Economia delle Amministrazioni Pubbliche 37

I limiti del Conto del Patrimonio

Errori formali

Mancanza di nota integrativa

Mancanza di dettagliati criteri di

valutazione

Inesatta classificazione dello Stato Patrimoniale

Economia delle Amministrazioni Pubbliche 38

I criteri di valutazione

Immobilizzazioni e Ammortamento

Le rimanenze in magazzino

La svalutazione dei crediti

Economia delle Amministrazioni Pubbliche 39

Le valutazioni

Si tratta di riempire coi “numeri” le poste

del conto del patrimonio e del conto economico

L’articolo di riferimento è il 230

del testo unico

Economia delle Amministrazioni Pubbliche 40

Immobilizzazioni

Criterio del costo

beni demaniali, terreni, fabbricati, se

acquistati dal 18 maggio 1995, e beni mobili

… ma cosa vuol dire criterio del costo? Il rinvio è alla normativa civilistica

Economia delle Amministrazioni Pubbliche 41

Il “consumo” delle immobilizzazioni: l’ammortamento

Per la dottrina aziendale

l’ammortamento è un processo di ripartizione del

valore pluriennale di una

immobilizzazione tra gli esercizi nei

quali sarà utilizzata

Economia delle Amministrazioni Pubbliche 42

Art. 229, c. 4

a) edifici, anche demaniali, ivi compresa la manutenzione straordinaria al 3%;

b) strade, ponti ed altri beni demaniali al 2%;

c) macchinari, apparecchi, attrezzature, impianti ed altri beni mobili al 15%;

d) attrezzature e sistemi informatici, compresi i programmi applicativi, al 20%;

e) automezzi in genere, mezzi di movimentazione e motoveicoli al 20%;

f) altri beni al 20%.

Economia delle Amministrazioni Pubbliche 43

Rimanenze, ratei e risconti...

le rimanenze, i ratei ed i risconti sono valutati secondo le norme del

codice civile

I crediti

Sono valutati al valore nominale. Quelli inesigibili sono stralciati dal conto del bilancio ma conservati in quello del patrimonio sino al

concepimento dei termini di prescrizione.

Economia delle Amministrazioni Pubbliche 44

I criteri di valutazione …

Adottati per la valutazione dei componenti del patrimonio e l’analisi degli scostamenti intervenuti rispetto alle previsioni, nonché le motivazione delle cause che hanno determinato gli

stessi devono essere indicati nella relazione dell’organo esecutivo allegato

al rendiconto.

Economia delle Amministrazioni Pubbliche 45

Al rendiconto deve essere allegata una relazione illustrativa dei dati consuntivi, da cui

risulti il significato amministrativo ed economico dei dati stessi e che ponga in

evidenza i costi sostenuti e i risultati conseguiti per ciascun servizio, programma e

progetto.

Secondo le indicazioni della Corte dei conti la relazione dovrebbe comporsi di tre parti: Illustrazione delle risultanze finali della gestione

Analisi dei servizi

Individuazione dei programmi progetti e verifica del loro stato di attuazione

Relazione al rendiconto

Economia delle Amministrazioni Pubbliche 46

Illustrazione risultanze finali

Dettagliata esposizione del risultato globale della gestione avvalendosi dei dati della contabilità finanziaria, opportunamente integrati e interpretati.

Per illustrare i risultati finali della gestione si devono esporre: Le entrate e le spese correnti; le entrate e le spese di

investimento; le entrate e le spese una tantum nelle fasi di competenza e di cassa

I valori delle gestioni dei residui, quelli riaccertati, riscossi e pagati, distintamente per la parte corrente, d’investimento, una tantum e partite di giro.

Economia delle Amministrazioni Pubbliche 47

Analisi dei servizi

Si devono illustrare i costi e i risultati dei servizi resi.

I servizi possono essere:

Generali istituzionali

A domanda individuale

A carattere produttivo

Economia delle Amministrazioni Pubbliche 48

Attuazione dei programmi e dei progetti

La relazione dovrà esporre i programmi e progetti approvati, i

programmi e progetti attuati o in attuazione e

raffrontare i dati programmatici con quelli previsionali di bilancio.

Economia delle Amministrazioni Pubbliche 49

I documenti di sintesi della contabilità finanziaria

Esercizio N-1 Esercizio N

Riequilibrio

Assestamento

Conto consuntivo es.N-1

Bilancio preventivo es N

scritture di integrazione e rettifica

La competenza finanziaria non sempre coincide con quella economica poiché gli eventi numerari (entrate e uscite) potrebbero anche aver riguardato costi o ricavi passati o futuri, a causa del possibile sfasamento che può esistere tra il momento dell’esborso finanziario e

quello del sacrificio economico, ovvero, tra il momento dell’acquisizione del vantaggio economico e l’introito

finanziario.

Andranno a questo punto rilevate le eventuali

Economia delle Amministrazioni Pubbliche 50

Ratei e Risconti I ratei rappresentano quote di proventi o oneri di competenza

dell’esercizio cui si riferisce il bilancio ma che avranno manifestazione finanziaria negli esercizi successivi. Sono valori numerari presunti.

Poiché la manifestazione numeraria è posticipata, occorre integrate la contabilità economica laddove ancora non è stato registrato alcunché

nella contabilità finanziaria.

Ratei attivi =quote di ricavi; Ratei passivi=quote di costi

Economia delle Amministrazioni Pubbliche 51

I risconti rappresentano quote di costo o di ricavo che hanno avuto manifestazione finanziaria nel corso dell’esercizio in chiusura o in precedenti esercizi, ma sono di competenza di uno o più esercizi

successivi. Essi misurano la quota parte di costi o di ricavi da rinviare ad esercizi successivi. Sono costi o ricavi sospesi. Poiché la

manifestazione numeraria è anticipata occorre rettificare la contabilità finanziaria laddove si è già registrata l’intera spesa/entrata,

effettuando la rettifica nella contabilità economica. Risconti attivi= quote di costi; Risconti passivi= quote di ricavi

Variazione delle rimanenze

L’acquisto di beni di consumo e materie prime, pur avendo dato luogo alla manifestazione numeraria, non ha necessariamente generato un costo relativo

all’esercizio poiché quel costo non ha ancora esaurito il proprio ufficio economico e, perciò, non può essere chiamato a comporre il reddito di quell’esercizio. Ciò che

deve essere rilevato nel conto economico è costituito, in effetti, dalle variazioni intervenute nell’esercizio da esprimersi come differenza fra le rimanenze iniziali e le rimanenze finali. Un aumento delle rimanenze, quindi, sarà considerato come

un componente positivo, mentre una diminuzione verrà considerata quale componente negativo.

Se RI – RF < 0 RF > RI in magazzino ci sono materie acquistate in corso

d’anno e dunque per le quali sono stati sostenuti i relativi costi d’acquisizione (manifestazione numeraria), ma che non sono state ancora utilizzate e perciò non

hanno necessariamente generato costo d’esercizio il relativo valore non può

concorrere alla formazione dei costi della gestione.

Se RI – RF > 0 RF < RI attesta come, nel periodo, oltre ad utilizzare

materie acquistate in corso d’anno, siano state utilizzate anche quelle giacenti in magazzino; il relativo valore va portato ad incremento del totale “Costi della

gestione”.

Economia delle Amministrazioni Pubbliche 52

Costi capitalizzati

I costi capitalizzati sono dati da tutti i costi che possono essere economicamente sospesi poiché correlabili a ricavi futuri riguardano quella

parte di costi normalmente sostenuti durante l’esercizio che però non esauriscono il loro beneficio nell’ambito dell’anno stesso ma si concretizzano nella produzione di beni

(materiali o immateriali) o nell’aumento di valore di beni mobili o immobili che fanno parte del patrimonio dell’ente.

Economia delle Amministrazioni Pubbliche 53

Tipologie negli Enti Pubblici: • oneri per emissione prestiti

obbligazionari • licenze d’uso • software

• spese di ricerca • spese di pubblicità

• spese straordinarie su beni di terzi

Il valore economico di queste tipologie di costi, che vanno evidenziate, a rettifica, tra i ricavi alla voce Proventi della Gestione, costituirà motivo di aumento del valore dl patrimonio e

sarà suddiviso a carico dei futuri esercizi tramite lo strumento dell’ammortamento.

Ricavi pluriennali

Rappresentano le quote di trasferimenti in conto capitale introitati in un determinato esercizio e utilizzati per investimenti nel patrimonio dell’ente che si considerano da

suddividere in più esercizi, quali ricavi, in relazione all’ammortamento che, sul versante dei costi, avviene per il bene acquisito con i trasferimenti stessi.

Economia delle Amministrazioni Pubbliche 54

1) Crediti a Conferimenti

2) Cassa a Crediti

3) Immobilizzazioni in corso a debiti vs fornitori

4) Debiti vs fornitori a Cassa

5) Immobilizzazioni a Immobilizzazioni in corso

6) Conferimenti in c/capitale a Immobilizzazioni

Oppure

7) Ammortamento immob. a fondo ammortamento Conferimenti in c/capitale a proventi diversi

Pagamenti per S.A.L.

Ultimo S.A.L. o collaudo

Quota ideale di Netto non rappresentano un ricavo

di esercizio in quanto il costo non si è ancora manifestato (l’opera è in corso di realizzazione). A fine esercizio è un impegno latente (residuo improprio) che

con la contabilità potenziata va nel F.P.V.

Plusvalenze e Minusvalenze

Le plusvalenze da alienazione sono proventi straordinari della gestione dati dalla differenza positiva tra il prezzo di cessione di un bene strumentale ed il suo residuo valore contabile, al netto degli oneri accessori e del valore non

ammortizzato. In contabilità finanziaria, l’intero importo di cessione del bene (comprensivo di plusvalenza) è, contabilizzato tra le entrate del titolo IV, fra le alienazioni dei beni patrimoniali ( non tra le entrate correnti) richiede le

opportune integrazioni.

Economia delle Amministrazioni Pubbliche 55

CASSA a DIVERSI

immobilizzazioni plusvalenza

Le minusvalenze da alienazione sono oneri straordinari della gestione derivanti dalla differenza negativa fra il prezzo di cessione di un bene ed il

suo valore residuo contabile. S’iscrivono fra i componenti economici negativi. In contabilità finanziaria prezzo di cessione viene contabilizzato, per il suo

importo totale, fra le entrate in conto capitale senza tener conto dell’eventuale minusvalenza.

Sopravvenienze ed Insussistenze

Economia delle Amministrazioni Pubbliche 56

Sopravvenienze attive

(maggiori residui

attivi)

Proventi straordinari e non prevedibili, di competenza economica di esercizi

precedenti, che determinano incrementi dell’attivo e del netto patrimoniale, rispetto alle stime operate. incasso un credito

considerato inesigibile (eliminato dall’attivo); incasso un credito per un importo superiore

al previsto.

Sopravvenienze passive

Debiti fuori bilancio s’inglobano tra gli

oneri straordinari di gestione

Insussistenze attive

(minori residui

attivi)

Oneri straordinari, di comp. econ. di esercizi precedenti, che derivano da decrementi

definitivi di attività rispetto alle stime operate riduzione di crediti, del valore di

un’immobilizzazione

Insussistenze passive

(minori residui

passivi)

Proventi straordinari, di competenza economica di esercizi precedenti, che

determinano un decremento del valore di passività rispetto alle stime operate venir

meno di una spesa, di una perdita o di una passività già contabilizzata

migliora la gestione

di competenza

in cont. finanziaria si elimina un residuo

attivo in cont. economica si

registra un componente

negativo di reddito

Costi e Ricavi Futuri

COSTI FUTURI Prima della riforma, gli impegni per costi anno futuro costituivano puri accantonamenti finanziari riportati tra i residui passivi e annotati, per memoria, nel conto del patrimonio, negli appositi conti d’ordine o del sottosistema degli impegni.

impegni latenti legati a fondi a destinazione vincolata. Tali impegni non confluivano nel conto economico fintanto che non avessero generato, nell’esercizio economicamente competente, un evento negativo rilevabile attraverso il costo effettivamente sostenuto. Nello stato patrimoniale andavano allocati tra i conti d’ordine e non tra i debiti.

RICAVI FUTURI Ricavi derivanti da entrate vincolate a specifici

scopi (costi) che non sono ancora state in tutto o in parte utilizzate nell’esercizio. Non hanno inerenza economica con la gestione di competenza poiché i costi ad essi correlati non si sono ancora prodotti ed i relativi impegni costituiscono “costi futuri”. La parte di ricavo corrispondente va sottratta dagli accertamenti (e quindi dai ricavi) per essere riversata nei ricavi dell’esercizio successivo tramite lo strumento del risconto.

Economia delle Amministrazioni Pubbliche 57

Il bilancio sociale

È il rendiconto annuale che l’ente locale elabora per fornire ai suoi stakeholder (i cittadini come tali, innanzitutto) un quadro unitario della sua attività e dei

risultati raggiunti, per misurarne congiuntamente la dimensione

economica, sociale e ambientale e la coerenza con gli obiettivi dichiarati.

Esso s’inserisce nel processo di rinnovamento dell’amministrazione pubblica ed indirizza la politica verso il concetto di democrazia partecipativa, in cui i referenti

principali sono gli elettori. Tramite il Bilancio Sociale si tenta di costruire una nuova visione dell’amministrazione pubblica e di portare il processo di rinnovamento e

ricostruzione del settore nelle mani della cittadinanza, riconsegnandole la proprietà della res publica.

Non ha una norma di riferimento, che rende obbligatorio il suo inserimento nelle pratiche amministrative pubbliche formalizzate.

Economia delle Amministrazioni Pubbliche 58

Il bilancio ambientale È lo strumento di rendicontazione che fornisce dati e

informazioni sullo stato dell’ambiente, sull’impatto ambientale delle politiche di settore e non, sulla spesa

ambientale e sulle priorità e le strategie adottate dall’ente locale per raggiungere gli obiettivi dichiarati.

Economia delle Amministrazioni Pubbliche 59

Il bilancio di genere

È un modello di rendicontazione che illustra e valuta le azioni degli enti locali dal punto di vista del rapporto tra i sessi e dell’obiettivo del raggiungimento di una maggiore

parità. Può essere applicato per qualsiasi gruppo a rischio di discriminazione e in favore del quale siano perciò necessarie azioni di “empowerment”. Fa parte della famiglia del Gender Auditing, metodologia elaborata a metà degli anni novanta dall’economista femminista Rhonda Sharp e raccomandata

dalle Nazioni Unite nel 2000.

Economia delle Amministrazioni Pubbliche 60