la proactividad de la estrategia medioambiental del sector ... · medioambientales por parte de los...

TRANSCRIPT

1

La proactividad de la estrategia medioambiental del sector hotelero:

Una aplicación en Baleares

Antoni Llull Gilet

Francina Orfila-Sintes Universitat de les Illes Balears

Manuel Fernández Chulián Universidad de Burgos

Resumen: Tradicionalmente se ha considerado que las actividades turísticas tienen baja incidencia

en el entorno. Esta percepción ha desviado el interés de los grupos de presión hacia

otros sectores considerados más destructores del medioambiente. No obstante, la

continuidad de la actividad y de la competitividad de los destinos maduros, y sobre todo

aquellos encuadrados dentro de la categoría “soy y playa”, como el balear, dependen en

gran medida de la preservación del entorno donde se ubican. Es por ello que en este

trabajo se exploran las estrategias medioambientales proactivas y reactivas del sector

hotelero balear a través de una muestra representativa de 315 establecimientos hoteleros

que operan en Baleares. Mediante un análisis cluster se han agrupado a los

establecimientos en función de la estrategia medioambiental que siguen, comparando

las opiniones en cuanto a los grupos que mayor presión ejercen, las prácticas de

divulgación de información medioambiental y los sistemas de gestión ambiental. Los

resultados corroboran la baja presión que reciben las empresas de este sector por parte

de los grupos de presión externos, lo que se materializa en un bajo nivel de compromiso

medioambiental, bajos índices de divulgación y escasa implantación de sistemas de

gestión ambiental.

2

La proactividad de la estrategia medioambiental del sector

hotelero: Una aplicación en Baleares

1. Introducción Existe un amplio consenso en el reconocimiento de que la humanidad ha alcanzado en

los inicios del siglo XXI las más altas cotas de desarrollo económico y tecnológico

jamás conocidas en su historia. Sin embargo, el consenso se extiende también a la

consideración de que esos innegables logros han sido alcanzados a costa de pagar un

elevado precio en forma de deterioro del medio ambiente y de agotamiento de recursos

naturales. Consiguientemente, el modelo de desarrollo seguido hasta ahora es

difícilmente sostenible en el futuro.

Los dos últimos siglos han sido testigos de unos niveles de impactos medioambientales

negativos inéditos en la historia del planeta, correlacionados con el desarrollo

tecnológico. Su efecto acumulado al día de hoy reviste la intensidad y gravedad

suficientes como para que la sociedad haya tomado conciencia del problema y reclame

la adopción de soluciones. El concepto de desarrollo sostenible se ha afianzado como

referente de la necesidad de rectificar el rumbo según el Programa de Naciones Unidas

para el Medio Ambiente y Programas de Acción de la Comunidad Europea en Materia

de Medio Ambiente. A pesar de la reconocida importancia del desarrollo sostenible,

Hobson y Essex (2001) detectan dificultades en la comprensión del término por parte de

la industria turística aunque ello no impide la adopción de algunas prácticas

medioambientales por parte de los establecimientos hoteleros.

En ese contexto económico global, el turismo constituye hoy un sector vital para el

desarrollo de una buena parte de países del mundo. Incluyendo sus efectos directos e

indirectos, y con datos referidos a 2003, el turismo aporta el 10,2% del Producto Interior

Bruto (PIB) mundial, el 11,8% de las exportaciones, y el 9,6% de la inversión

mundiales (WTTC, 2003).

En las Islas Baleares, el turismo genera directamente más del 60% del PIB, e

indirectamente en torno al 90% (Aguiló et al., 2003). Tras casi 50 años de desarrollo

turístico intensivo, constituyen un modelo paradigmático de los denominados destinos

turísticos ‘maduros’. Su oferta está mayoritariamente situada en el segmento de

mercado de “sol y playa”, con lo que la franja costera es el espacio territorial en el que

se concentra el producto turístico balear creando considerables costes medioambientales

(Aguiló et al., 2005; Urtasun y Gutiérrez, 2006).

3

El turismo es una actividad íntimamente relacionada con la calidad medioambiental del

lugar en el que se desarrolla. Sin embargo, el desarrollo turístico intensivo conlleva

costes ambientales importantes, como el consumo de recursos naturales, generación de

contaminación y residuos, y pérdida de atractivos naturales. Impactos en su mayor parte

de difícil reversibilidad. Así pues, el medio ambiente es un factor de producción

necesario para la actividad turística, que se deteriora con ella (Chan y Wong, 2006;

Urtasun y Gutiérrez, 2006). De ahí deriva la importancia de gestionar los atributos

medioambientales del producto turístico para preservar la competitividad de esta

industria y la calidad de su producto (Mihalič, 2000).

En consecuencia, la gestión de la empresa turística ha de considerar los condicionantes

que impone la conservación del medio ambiente, puesto que éste constituye parte

integrante del producto turístico que vende. Los destinos maduros han acumulado

numerosos impactos que afectan negativamente a su entorno. De ahí que la gestión

medioambiental de las empresas hoteleras como principal referente del sector (Álvarez

et al. 2001) sea un factor clave para la supervivencia en un entorno internacional cada

vez más competitivo y en el que se han agotado las posibilidades de disminuir precio

(Mihalič, 2000).

El objetivo de este trabajo es contribuir a la mejora de la competitividad sostenible del

turismo a través del conocimiento de cuáles son los posicionamientos y las prácticas

adoptadas por las empresas hoteleras con respecto al reto medioambiental. En este

sentido el ámbito Balear constituye un escenario idóneo dónde contrastar cómo las

empresas hoteleras perciben los desafíos que plantea un desarrollo sostenible en el

sector, y cómo están actuando al respecto. Ello es debido a que el sector turístico abarca

una gran variedad de actividades, y un análisis riguroso de la estrategia medioambiental

se ha de centrar en una única actividad (Font, 2002; Álvarez et al., 2001). En este

sentido, el alojamiento hotelero destaca por su homogeneidad y peso relativo (Crespí-

Cladera y Orfila-Sintes, 2005).

Concretamente, se pretende analizar cómo perciben las empresas hoteleras sus

relaciones con el medio ambiente, y el posicionamiento que adoptan al respecto en

cuanto a organizaciones involucradas en la provisión de servicios turísticos. Es decir,

investigar el nivel de proactividad de la estrategia medioambiental (Aragón-Correa,

1998) del sector hotelero y su relación con la influencia ejercida por los diferentes

grupos de presión (Carey y Gountas, 1997; Henriques y Sadorsky, 1999), con el

desarrollo sostenible, con la divulgación de información medioambiental o

4

transparencia informativa (Bansal y Roth, 2000) y con el grado de aplicación real de

prácticas medioambientales aproximado por los sistemas de gestión medioambiental

(Garrod y Chadwick, 1996).

La información obtenida de cada establecimiento de una muestra representativa del

sector hotelero en Baleares ha sido sometida a un análisis cluster que ha permitido el

establecimiento de dos grupos homogéneos internamente, y diferentes entre sí ante los

retos que plantea la sostenibilidad en el sector turístico (i.e., ‘reactivos’ y ‘proactivos’).

El trabajo se estructura como sigue: El siguiente apartado presenta el marco teórico que

incluye una breve revisión de la literatura sobre la importancia del medio ambiente en la

competitividad de las empresas turísticas y las principales variables clave con que se

relaciona; el apartado tercero describe la metodología utilizada para el estudio empírico;

el apartado cuarto expone los resultados obtenidos comparándolos con los de otros

estudios; finalmente, se exponen las principales conclusiones.

2. Marco teórico

2.1 La relación entre el turismo y el medio ambiente El turismo es una actividad fuertemente relacionada con el medio ambiente. La

experiencia que vive el turista incluye un amplio conjunto de bienes y servicios que no

se limitan a los de alojamiento, restauración, transporte y ocio. Éstos resultan

imprescindibles, pero se caracterizan por un elevado grado de estandarización en

cualquier rincón del planeta. Además, el producto turístico incorpora como parte

inseparable y esencial de sí mismo toda una serie de parámetros naturales, ambientales y

sociales, entre los que podemos citar el clima, el paisaje, las playas, el mar, las

infraestructuras, la hospitalidad, el tipismo, etcétera. Estos atributos dotan de unas

características únicas a cada producto turístico, y lo diferencian de sus competidores

(Mihalič, 2000).

En definitiva, la actividad turística necesita de un medio ambiente suficientemente

atractivo mientras que en su desarrollo contribuye a deteriorar el entorno del que

depende (Mihalič, 2000; Urtasun y Gutiérrez, 2006)). Este hecho constituye para el

turismo un elemento diferenciador de capital importancia. Comparémoslo, por ejemplo,

con un sector industrial muy contaminante. Lo que interesa destacar aquí es que, en

general, la actividad industrial no se ve tan perjudicada directamente por las

externalidades medioambientales negativas que genera. Éstas inciden sobre el conjunto

de la sociedad, pero no son tan apreciables en el producto final obtenido, por lo que no

5

afectan en un grado tan significativo a su demanda. En cambio, la degradación

ambiental que produce la industria turística (contaminación, saturación de

infraestructuras, destrucción del paisaje) se torna contra la propia actividad que la

genera, pues forma parte inseparable de su propio producto.

Se ha de destacar otra característica relevante que diferencia al turismo de otras

industrias más contaminantes. Se trata de que los impactos negativos que cada

establecimiento genera sobre el entorno, que aun siendo individualmente menores, se

acumulan en el tiempo y en el espacio tras procesos de desarrollo turístico intensivo,

implicando una degradación relevante del entorno. Así ha sucedido en buena parte de

los destinos ‘maduros’. Esa degradación lenta y poco perceptible dificulta la toma de

conciencia y también las actuaciones para corregirla.

Debido a los factores mencionados, el sector turístico tiene mejor imagen

medioambiental ante la sociedad de la que tienen algunas actividades del sector

industrial (Chan & Wong, 2006). Ello induce a presuponer que la empresa turística no

está tan necesitada de legitimar su actuación como lo está la empresa industrial. Sin

embargo, existe una fuerza que empuja en sentido contrario, ya que la empresa turística

tiene una mayor dependencia de la calidad de su entorno ambiental que las empresas de

sectores industriales como muestran los estudios que hallan una mejor disposición a

pagar por aquellos destinos cuyos prestadores de servicios turísticos sí se preocupan por

preservar los atributos medioambientales del producto turístico (Aguiló et al., 2005;

Stabler y Goodball, 1997).

Es decir, la preocupación del sector turístico por el medio ambiente puede ser

catalogada como egoísta o, bien como consciencia de que sin responsabilidad social

corporativa no hay futuro: la industria puede funcionar en un ambiente contaminado; el

turismo, no. La degradación medioambiental que éste genera pone en cuestión su propia

continuidad y desarrollo (Mihalič, 2000). Asimismo, se puede mejorar la competitividad

individual con las disminuciones de costes y las mejoras de ingresos derivadas de la

gestión medioambiental proactiva, la performance económica e incluso financiera.

Sin embargo, la mejora del desempeño ambiental de las empresas hoteleras padece un

“dilema del prisionero”: el medio ambiente es un recurso primario fundamental y

competitivo de todo el destino turístico, cuya preservación supone costes individuales

que no todas las empresas están dispuestas a asumir puesto que implican una mejora

social que no es seguro que vayan a rentabilizar individualmente (Hassan, 2000).

6

Además, en el sector servicios, por su propia definición, el cliente debe consumirlos en

el punto físico en el que radica la empresa productora. A diferencia de los sectores

primario y secundario, en el terciario no cabe la posibilidad de exportar el servicio

turístico a un lugar diferente de aquel en el que está radicada la empresa que lo produce.

Además, tampoco son exportables las externalidades negativas. Los daños inflingidos al

medio ambiente se producen en el mismo espacio físico en el que se producen y venden

los servicios turísticos, degradando así su calidad y capacidad de generación de riqueza.

Nuevamente se pone de manifiesto una diferencia relevante entre la industria y el

turismo. Aquella puede, en un momento determinado, cambiar la ubicación de su

fábrica a otro país en el que las exigencias ambientales –o laborales, o fiscales- sean

más laxas, sin que por ello deje desabastecida de productos a su clientela. Y esos

productos son físicamente idénticos, sea cual fuere el lugar en el que se producen.

Esta posibilidad de huida no existe en el sector servicios, entendida en sentido estricto.

Si bien las empresas turísticas pueden invertir en otros destinos -de hecho las

principales cadenas hoteleras lo están haciendo-, el producto que ofrecen en ellos es

cualitativamente diferente en muchos de sus atributos (lugar, entorno, precio, distancia,

etcétera). La industria, en cambio, fabrica un producto físicamente idéntico. Esta

característica multiplica el valor de la preservación de los atributos medioambientales

locales dada esta imposibilidad de deslocalizar el consumo.

Las Islas Baleares constituyen un ejemplo paradigmático de los destinos denominados

“maduros”, resultado de una explotación turística intensiva durante más de 40 años

como ejemplo de la falta de ordenación de ese desarrollo, caracterizado por la

degradación de buena parte de los atractivos ambientales que lo sustentan (Urtasun y

Gutiérrez, 2006) aunque se puedan superar una fase de declive incipiente aplicando las

estrategias adecuadas (Aguiló et al., 2005).

El respeto al medio ambiente es una exigencia creciente de la clientela que procede de

los países más desarrollados, donde el deterioro medioambiental producido por

actividades industriales es más significativo, y va unido a un mayor grado de

concienciación ecológica con lo que destaca la importancia de la gestión

medioambiental para la calidad y competitividad del producto turístico (González y

León, 2001).

Para ser eficaces, la conservación y mejora del medio ambiente no deben ser

responsabilidad exclusiva de las administraciones públicas. Antes al contrario, deben

involucrar a todos los sectores de la sociedad: personas individuales, organizaciones y

7

empresas. Numerosas estrategias planetarias insisten en esta implicación de toda la

sociedad, entre las que sobresalen las Conferencias de Naciones Unidas sobre Medio

Ambiente y Desarrollo (Río de Janeiro 1992, Johannesburgo 2002) y los sucesivos

Programas de Acción de la Unión Europea en Materia de Medio Ambiente.

La responsabilidad de las empresas con el medio ambiente es relevante, puesto que

como unidades económicas de producción de bienes y servicios incurren en impactos

significativos, en unos casos individualmente considerados, en otros como consecuencia

de su efecto sectorial acumulado. Éste último es el caso de las empresas de servicios,

que por la poca visibilidad de sus impactos ambientales han sido denominadas “las

destructoras silenciosas del entorno” (Álvarez et al., 2001).

Las políticas ambientales de las administraciones públicas con respecto a las empresas

combinan instrumentos de dos tipologías: Una es la coerción normativa que prohíbe

determinadas conductas o impactos, impone reglas de juego o aplica el principio “quien

contamina, paga”; otra, radica en los instrumentos voluntarios de autorregulación del

mercado, entre los que nos interesan especialmente a efectos de nuestra investigación

los Sistemas de Gestión Medioambiental y el suministro por las empresas de

información de contenido ambiental en la medida en que recogen aspectos relevantes de

la proactividad del comportamiento medioambiental de las empresas dada la escasa y

laxa regulación medioambiental en el sector (Álvarez et al., 2001; Hobson y Essex,

2001).

2.2 La proactividad medioambiental del sector hotelero En la provisión de servicios turísticos destaca la industria hotelera que, en lo general

presenta las mismas características comentadas hasta el momento y, en particular, de

otras que se comentan a continuación.

Efectivamente, en algún aspecto como los grupos de presión (Henriques y Sadorsky,

1999), se ha de considerar que en este sector se añade el de los touroperadores (Carey y

Gountas, 1997), o que el difícilmente apreciable impacto individual se acumula en el

impacto medioambiental total. En otros como la unidad de análisis, ésta es conveniente

que sea el establecimiento hotelero. Por una parte, es el ámbito en el que se pueden

aplicar las medidas de gestión medioambiental y, por la otra, establecimientos

pertenecientes a una misma empresa o unidad jerárquica de mayor rango pueden

presentar diferencias en la proactividad de su estrategia medioambiental.

8

De hecho, recientemente se ha investigado la estrategia medioambiental de los hoteles

en varios ámbitos geográficos (Álvarez et al., 2001; Erdogan y Baris, 2007; González y

León, 2001; Hobson y Essex, 2001). Sin embargo, en un destino como el de las Islas

Baleares sigue faltando información relevante sobre éstos aspectos a pesar de algunos

trabajos como Aguiló et al. (2003) y Crespí-Cladera y Orfila-Sintes (2005). Además, los

desarrollos en gestión medioambiental que refuercen las conclusiones y se extiendan en

las limitaciones de los anteriores siguen siendo deseables tanto en los sectores de

servicios como en los del turismo.

La revisión de la literatura anterior en estrategia medioambiental de las empresas y del

sector hotelero lleva a considerar la proactividad medioambiental del sector hotelero a

través de su identificación y del análisis de su relación con algunos de sus principales

aspectos: los grupos de presión (Carey y Gountas, 1997; Henriques y Sadorsky, 1999);

el desarrollo sostenible; la transparencia informativa (Bansal y Roth, 2000) y la

aplicación de sistemas de gestión medioambiental (Garrod y Chadwick, 1996).

En la identificación de la proactividad de la estrategia medioambiental las empresas se

pueden agrupar siguiendo la literatura anterior (Aragón-Correa, 1998; Henriques &

Sadorsky, 1999; Sharma & Vredenburg, 1998; Álvarez-Gil et al., 2001; Fernández &

Nieto, 2004). Consecuentemente, para agrupar a las empresas en función de su

posicionamiento estratégico frente al medioambiente se tuvieron en cuenta tres grandes

dimensiones: La responsabilidad que la empresa muestra con el medioambiente; el

compromiso medioambiental medido a través de tres pilares que cubren actividades

dentro de los tres niveles organizativos (i.e., cambio estructural; aspectos

administrativos formales y actividades a nivel operativo) y la propia percepción de los

gestores sobre los impactos en el entorno de sus empresas.

3. Metodología

3.1 Muestra

El universo o población objeto de estudio es la oferta reglada de alojamiento turístico en

Hoteles, Hoteles-Apartamento y Apartamentos de las Islas Baleares. Según datos

oficiales de la Conselleria de Turisme a 1 de enero de 2000, estaba integrada por 1.769

establecimientos y disponía de 354.000 plazas, que representaban el 87,4% del total de

las plazas turísticas regladas.

9

Esta población de establecimientos de alojamiento turístico en las Islas Baleares es

representativa del sector turístico en el sentido mencionado anteriormente:

• El fuerte peso relativo del subsector de hospedaje en el conjunto del sector

turístico. Con datos referidos a 1999 (Sa Nostra, 2000: 232-234) el PIB

generado por este subsector supuso el 43,42% del total de servicios turísticos

exportados; un 24% del PIB del sector servicios, y un 18,43% del PIB total de

las Baleares.

• En otros subsectores resulta difícil, cuando no imposible, dilucidar qué parte de

su producción es turística y qué parte no lo es, por estar destinada también a la

población residente. Es el caso, por ejemplo, de bares y restaurantes. Aunque

la oferta de alojamiento turístico es también utilizada para el ocio de los

residentes, su importancia relativa es muy reducida.

• El subsector de alojamiento presenta un grado de concentración relativamente

elevado en forma de cadenas hoteleras. Esto facilita el análisis, debido a que

homogeneiza comportamientos.

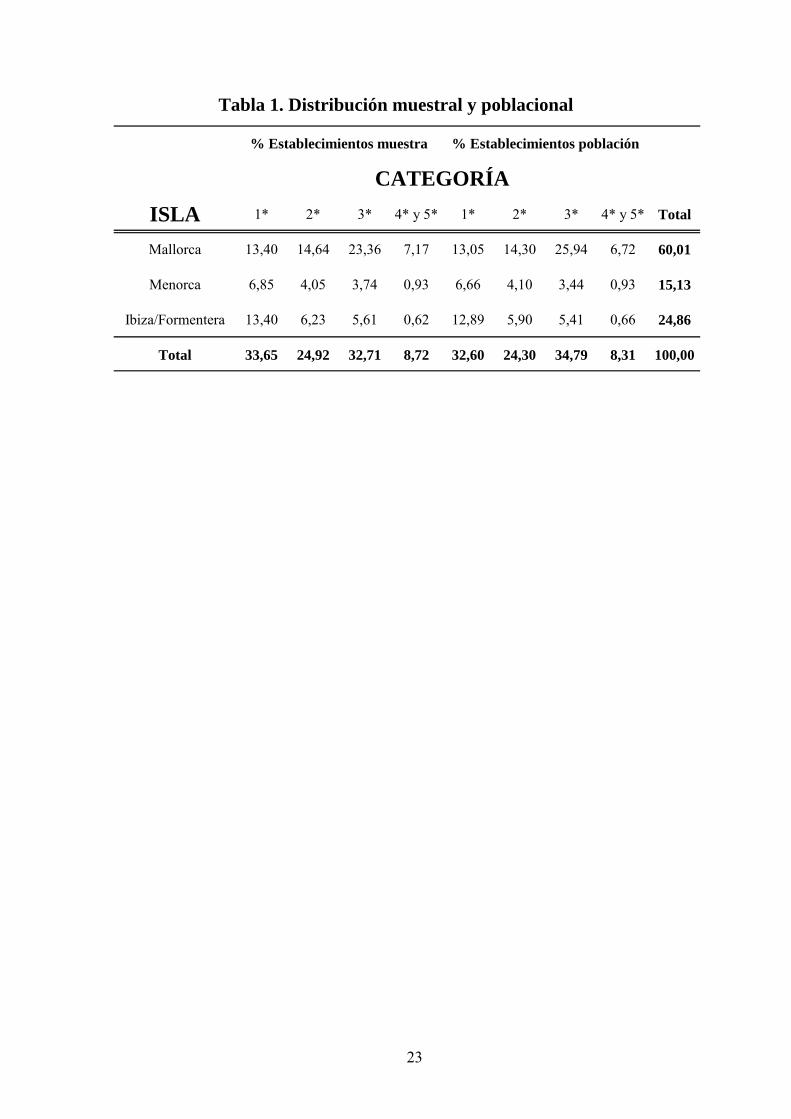

El método de muestreo utilizado, dadas las características de la población objeto de

estudio, ha sido el muestreo aleatorio estratificado. La caracterización de la población se

realiza basándose en dos características que la diferencian: la situación geográfica según

la isla del archipiélago balear en la que radican, y la categoría ostentada por cada

establecimiento. Así, la selección muestral por proceso aleatorio simple de los 315

elementos que componen una muestra representativa que permite obtener resultados con

un margen de confianza del 95.5% (Arkin y Colton, 1963) se realizó de entre los

estratos a que da lugar la clasificación de la población según su categoría y la isla en la

que se localiza. La distribución de las empresas de la muestra se ha comparado con la

distribución de la población (Sa Nostra, 2000) en la tabla 1, confirmándose la

representatividad de la muestra dada la poca importancia cuantitativa de las diferencias

observadas.

[Tabla 1: insertar aquí]

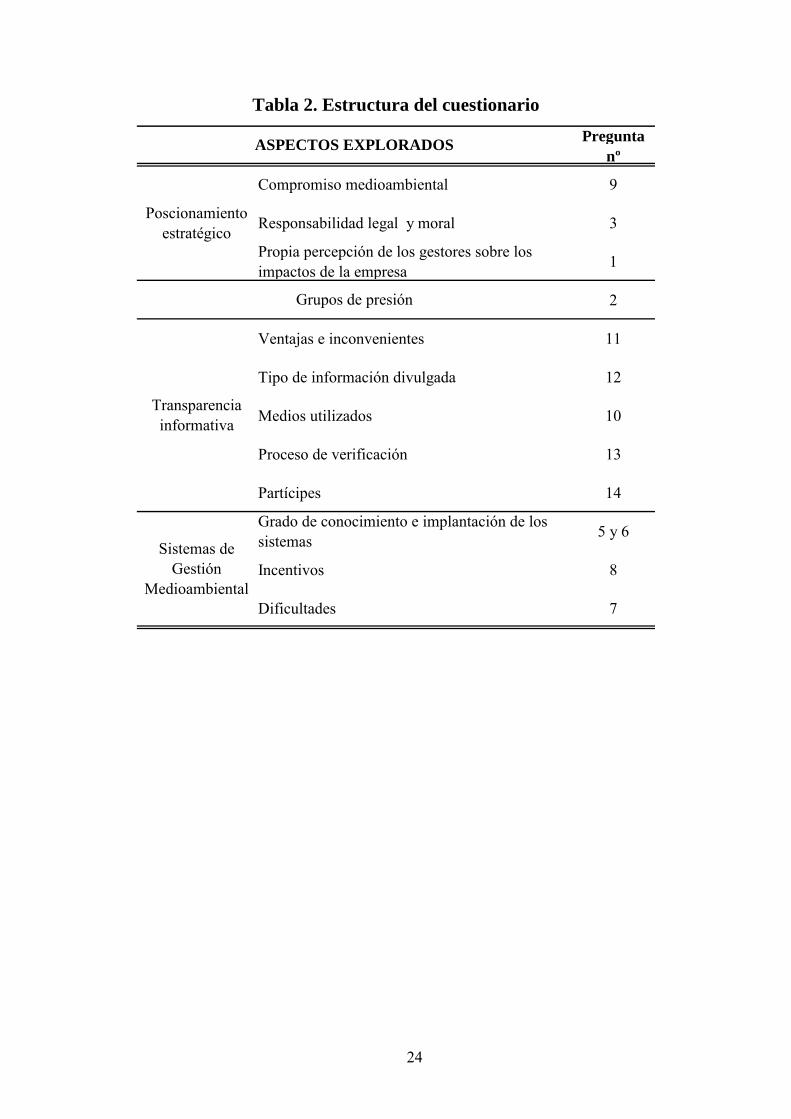

3.2 Cuestionario El cuestionario estaba formado por un total de 14 cuestiones divididas en tres grandes

apartados, algunas de carácter dicotómico (Si/No) y la mayoría con escala tipo Likert

para conocer el grado de acuerdo de los gestores con las afirmaciones propuestas. El

10

intervalo propuesto varía entre 1 (Totalmente en desacuerdo) y 5 (Totalmente de

Acuerdo). El esquema seguido así como su correspondencia con los aspectos a explorar

se muestra en la Tabla 2.

[Tabla 2: insertar aquí]

Antes de su administración definitiva, el cuestionario fue sometido a un pretest para

comprobar la adecuación de las cuestiones. El trabajo de campo se realizó durante el

verano del año 2000, mediante entrevistas personales a los directores o gerentes de los

establecimientos, en lugar del envío de cuestionarios postales, que suele ser un

procedimiento más habitual. Los cuestionarios fueron cumplimentados por

encuestadores formados al efecto. Todo ello confiere un mayor grado de fiabilidad a los

resultados obtenidos.

Al inicio del cuestionario se preguntó no sólo el nombre del establecimiento y el de la

persona jurídica titular, sino también el de quien responde al cuestionario y el cargo que

ocupa con el fin de potenciar la fiabilidad del trabajo de campo.

De las 315 entrevistas realizadas, 4 no se consideraron válidas dado el alto grado de no

respuesta que presentaban. Asimismo, dado el elevado número de respuestas ausentes

en tres cuestiones del bloque “Información medioambiental” se optó por la eliminación

de las tres preguntas a la hora de realizar el análisis.

Dentro de los cargos que ostentaban los entrevistados, la totalidad era de la alta

dirección y en el 80% de los casos se trataba del máximo responsable.

3.3 Análisis Se usó el test factor único de Harman para descartar la existencia de un patrón único de

la varianza causado por la existencia de una única fuente para la obtención de datos

(Podsakoff & Organ, 1986). Mediante la aplicación de un análisis de componentes

principales a todas las variables relevantes del estudio, se obtuvo un total de 22 factores

con valor propio superior a uno que explicaban el 77% de la varianza. La presencia de

diversos factores junto a la baja proporción de varianza explicada por los dos primeros

(23% y 7% respectivamente), indica que los datos no siguen un patrón único de la

varianza.

Siguiendo a Henriques y Sadorsky (1999) y Álvarez et al. (2001), la clasificación de las

empresas según la estrategia medioambiental adoptada se realizó mediante un análisis

cluster. Se ha preferido utilizar procedimientos no jerárquicos dado que presentan

principalmente dos ventajas sobre los jerárquicos: los resultados son menos susceptibles

11

a los datos atípicos y, mediante un proceso iterativo, los casos van siendo asignados a

cada grupo de forma que en la solución final, la dispersión entre los individuos de un

mismo grupo es la menor posible y la diferencia entre grupos es la máxima (Hair et al.,

1999). Se procedió a realizar el análisis del estadístico F para comprobar si las

diferencias entre grupos de las variables elegidas para la clasificación eran significativas

y así identificar si son realmente efectivas en la caracterización de los clusters.

Se usó el análisis factorial para la condensación de las variables individuales en factores

que proporcionaran un mejor manejo e interpretación de los datos. Para ello, se utilizó el

análisis de componentes principales. Con el fin de obtener una mejor interpretación de

los factores obtenidos, se optó por la rotación ortogonal VARIMAX. Para comprobar la

adecuación de los datos disponibles, se realizó el contraste de esfericidad de Bartlett y

se analizó la medida de suficiencia de muestreo Kaiser-Meyer-Olkin (Hair et al., 1999).

Una vez obtenidos los factores para la muestra general, se procedió al cálculo de las

medias en cada uno de los grupos estratégicos. Finalmente, las puntuaciones factoriales

se transformaron en una escala 0-1 a efectos de comparación.

Para contrastar si las diferencias en medias de los factores dentro de los diferentes

grupos identificados en base a la proactividad de la estrategia medioambiental eran

significativas, se utilizó el test no paramétrico de Mann-Whitney. La utilización de

pruebas no paramétricas se debe a la ausencia de distribución normal de los factores

según el análisis de los coeficientes de asimetría y curtosis.

4. Resultados

4.1. Proactividad de la estrategia medioambiental Si bien todas las dimensiones fueron incluidas en el análisis para detectar los dos

extremos del rango de proactividad, el factor dedicado a la responsabilidad legal de las

empresas arrojó una F=0’721, no considerándose significativo (p = 0.369 > 0.05) a la

hora de clasificar las empresas en las diferentes estrategias, quedando finalmente

eliminado del análisis dado que no establecía una clara caracterización.

La Tabla 3 recoge los valores medios del resto de aspectos que sí fueron significativos

para cada uno de los dos grupos identificados por el análisis cluster. A partir de estos

valores puede caracterizarse cada una de las agrupaciones correspondientes a la

estrategia medioambiental.

[Tabla 3: Insertar aquí]

12

El grupo reactivos recoge la mayoría de la muestra, pues supone el 68% del total. Se

trata principalmente (61’5%) de hoteles –el resto son apartamentos-, con categorías de

una, dos y tres estrellas, que cuentan con una media de 180 plazas y con una plantilla

que ronda los 25 empleados, permaneciendo abiertos al público una media de 7 meses.

Se caracteriza por tener una baja percepción de los impactos que producen sus

actividades en el entorno, por ceñirse al cumplimiento de la legislación vigente en

materia de medioambiente y por una baja implementación de iniciativas en todos los

niveles de la organización.

El grupo proactivos está integrado por 98 establecimientos (el 32% del total), de los que

el 67’3% son hoteles en su mayoría de tres, cuatro y cinco estrellas. Cuentan con 307

plazas de media y permanecen abiertos al público durante 8 meses, contando con una

plantilla media que ronda los 50 empleados. Se caracteriza por su alta percepción de los

impactos que producen sus actividades en el entorno, por la equivalencia de la

responsabilidad moral a la legal y por un compromiso medioambiental moderado.

De nuestro análisis se desprende que dos son las variables fundamentales para

discriminar el posicionamiento de los hoteles de Baleares ante el medio ambiente. Se

trata de su tamaño y su categoría. Son más proactivos en la medida que aumentan su

tamaño y su categoría. Este resultado coincide con el de Crespí-Cladera y Orfila-Sintes

et al. (2005) que, sobre la misma población objetivo, indica que los establecimientos

hoteleros de Baleares son más innovadores en la gestión ambiental cuanto mayor es su

tamaño medio y su categoría. Asimismo, otros estudios en otros ámbitos geográficos

también hallan una relación similar: González y León (2001) en los hoteles de Gran

Canaria, Álvarez et al. (2001) en los del conjunto español y Hobson y Essex (2001) en

los de Plymouth. Esta regularidad es interpretable a la luz de los siguientes argumentos

tras reconocer la correlación positiva existente entre la categoría y el tamaño en este

sector (Crespí-Cladera y Orfila-Sintes, 2005): (i) los establecimientos de mayor tamaño

infringen un mayor impacto medioambiental con lo que es más importante su control;

(ii) la mayor visibilidad de su impacto hace que estén más controlados por los grupos de

presión y la sociedad en general; (iii) mayores recursos para invertir en medidas que,

muchas veces, implican un coste inmediato con una rentabilidad a largo plazo; (iv)

disfrutan de economías de escala en la repartición de los costes de las medidas de

protección medioambiental.

En general, y pese a que este último grupo sea etiquetado de seguir una estrategia

activa, el grado de implementación de iniciativas de corte ambiental (utilizadas como

13

aproximación a la variable “compromiso medioambiental”) tiene un índice muy bajo,

que en ninguno de los casos alcanza el valor central 0’5 (en el mejor de los casos, sólo

el 20% afirmó realizar la iniciativa propuesta). De todos modos, estos bajos valores de

protección medioambiental parecen seguir siendo una constante como se desprende de

estudios posteriores en otros ámbitos geográficos (Hobson y Essex, 2001; Erdogan y

Baris, 2007).

4.2 Aspectos Explorados

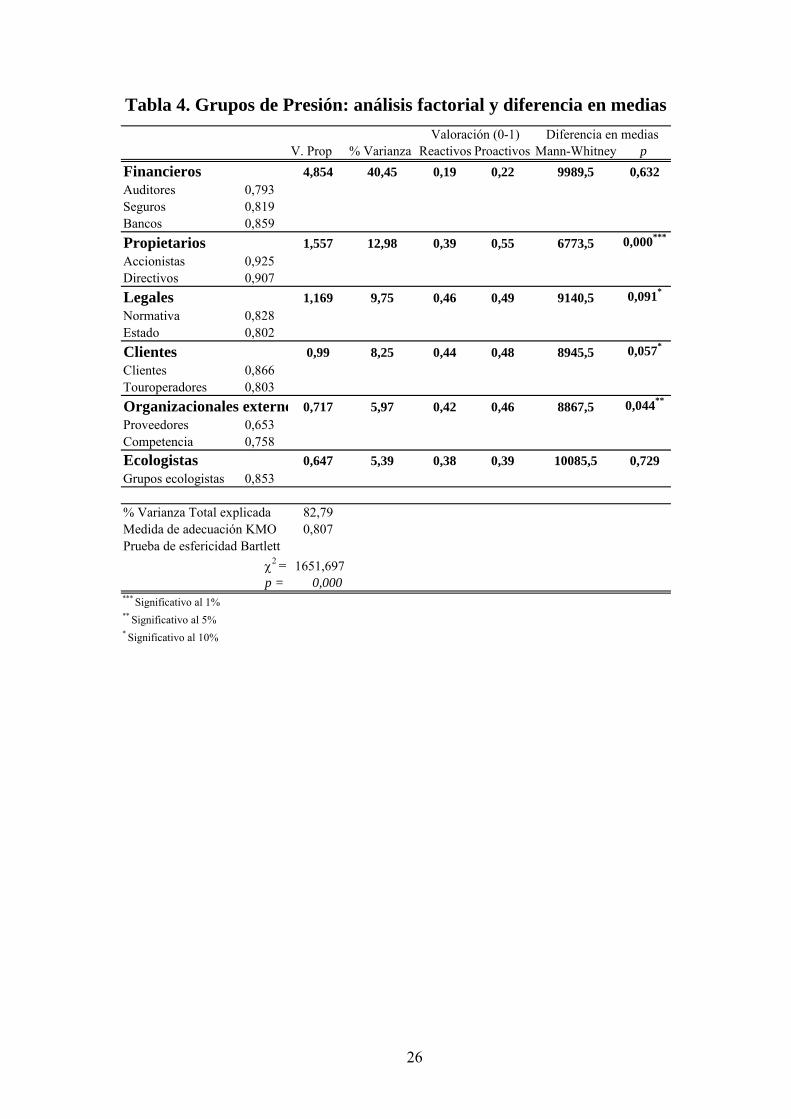

4.2.1 Los grupos de presión Para el análisis de este aspecto se procedió a la condensación de las variables

representativas de los grupos de presión en factores mediante un análisis de

componentes principales, obteniendo como resultado un total de seis grupos de presión

(ver Tabla 4).

[Tabla 4: insertar aquí]

Existen diferencias significativas en la opinión de los gestores de las diferentes

estrategias de los grupos de presión. La más significativa se refiere al grupo

denominado “Propietarios”, mientras que para los establecimientos proactivos es el

grupo que mayor presión ejerce, para los reactivos, en cambio, tiene una baja influencia.

Este hecho puede venir determinado por el grado de separación entre propiedad y

gestión que existe en los diferentes establecimientos. En este sentido, los propietarios

puede que estén internalizando en mayor grado que los gestores no propietarios los

impactos negativos en el medioambiente de la actividad turística y, consecuentemente,

muestren una mayor proactividad de la estrategia medioambiental al igual que hallan

Crespí-Cladera y Orfila-Sintes (2005) para la innovación en la gestión medioambiental

del sector hotelero balear.

Con respecto al grupo “Organizacionales externos” (dónde se incluyen a los

proveedores y la competencia) también se presentan diferencias significativas en

opinión entre los grupos estratégicos, percibiendo mayor presión los establecimientos

proactivos que los reactivos. Los establecimientos de mayor categoría tienden a

distinguirse de la competencia, encontrando en la gestión del medioambiente un recurso

valioso para la generación de ventaja competitiva (González y León 2001).

Aun cuando existen diferencias entre las opiniones de los grupos estratégicos en cuanto

a los grupos de presión “Legales” (normativa y Administraciones Públicas) y “Clientes”

(clientes y tour-operadores), en general son considerados como los más influyentes en

14

temas relacionados con el medioambiente. Teniendo en cuenta que el sector turístico

balear se encuadra principalmente dentro de la modalidad “soy y playa”, estos

resultados no sorprenden, dado que los usuarios de este tipo de turismo prestan una

atención especial a los resultados inmediatos de los impactos de los hoteles sobre el

entorno natural más próximo a los mismos (Álvarez et al., 2001; Carey y Gountas,

1997). Otro aspecto a tener en cuenta es el fomento que desde el gobierno balear se está

haciendo sobre algunos aspectos medioambientales, como las ayudas económicas y

logísticas para la implantación voluntaria de sistemas de gestión.

No existen diferencias significativas de opinión en los grupos “Financieros” (auditores,

empresas de seguros y bancos) y “Ecologistas”. Ambos grupos son valorados por todos

los establecimientos como los que menor influencia ejercen en cuanto a sus impactos en

el entorno. Con respecto al grupo “Financieros”, según estudios previos, existe cierto

desinterés por su parte en cuanto a los criterios medioambientales que siga la empresa

(Gray y Milne, 2004). Además, en 2000, fecha en la que se realizaron las entrevistas,

aún no era obligatoria en España la divulgación de información medioambiental en las

cuentas anuales de las empresas, lo que justifica la baja influencia de este grupo por

parte de los gestores entrevistados.

En lo que se refiere a los “ecologistas”, Holden (2003) argumenta que éstos no tienen

por qué emprender una lucha activa contra el sector turístico en la medida que éste lo

necesita para el desarrollo de su actividad y su continuidad. De hecho, el sector hotelero

no se percibe normalmente como un destructor del medioambiente en comparación con

los sectores industriales como hallan Chan y Wong (2006). En general, parecer ser más

importante la presión ejercida por la propia demanda como señalan Erdogan y Baris

(2007) y Hobson y Essex (2001).

4.2.2 El Desarrollo Sostenible Existen tres opiniones que aúnan tanto a los establecimientos proactivos como a los

reactivos (ver Tabla 5). Por una parte se encuentra que los gestores de las empresas

hoteleras creen que la consecución del desarrollo sostenible en el sector turístico balear

depende principalmente de la Administraciones Públicas, y que la sostenibilidad se

alcanza actualmente. Estas respuestas podrían explicar en gran medida el bajo nivel de

iniciativas que se ha encontrado a la hora de medir el compromiso medioambiental de

las empresas que es comparable al de otros destinos como Plymouth (Hobson y Essex,

2001). Por otro lado, los gestores afirman que el desarrollo sostenible es incompatible

15

con el crecimiento turístico seguido hasta hace poco tiempo en las Baleares como

muestran los estudios posteriores (Urtasun y Gutiérrez, 2006). Aquí cabrían dos

interpretaciones, una optimista, es decir, los gestores confían en la necesidad de un

cambio drástico en la forma de hacer turismo, y una pesimista, es decir, los gestores no

tienen muy claro el concepto de desarrollo sostenible, interpretación que toma fuerza al

analizarla de forma conjunta con las dos opiniones anteriores. Sin embargo, algunos

trabajos permiten una interpretación optimista. Por una parte, Hobson y Essex (2001)

hallan que en Plymouth las iniciativas de protección medioambiental implementadas

por los hoteles no son incompatibles con la falta de un perfecto entendimiento del

concepto de desarrollo sostenible. Por otra parte, Aguiló et al. (2005) detectan una

iniciativa colectiva e individual significativa en los cambios para adecuarse al nuevo

turista que valora los atributos medioambientales.

[Tabla 5: insertar aquí]

Aunque existen diferencias significativas entre proactivos y reactivos, en ambos grupos

se afirma que el desarrollo sostenible será posible, y que costará mucho dinero. Con

respecto a esta última opinión puede no resultar sorprendente comprobar que son los

establecimientos proactivos los que más de acuerdo están en la medida que la

proactividad implica mayor conocimiento de las implicaciones de la estrategia

medioambiental sostenible en la que los costes inmediatos sólo se recuperan en el largo

plazo (Hobson y Essex, 2001).

Hay otras tres cuestiones que también presentan diferencias significativas en cuanto a la

percepción de los reactivos y los proactivos. Por un lado la responsabilidad de las

empresas para la consecución de la sostenibilidad, que si bien es más alta en el grupo

proactivo que en el reactivo, no llega al nivel de aceptación que se manifiesta al

referirse a la responsabilidad de las Administraciones Públicas. De hecho, mientras que

en conjunto, casi el 75% está de acuerdo con esta última afirmación, el porcentaje se ve

reducido al 59% al tratarse de la responsabilidad por parte de las empresas. El grupo

proactivo considera que la responsabilidad de un desarrollo más sostenible se reparte

prácticamente por igual entre los sectores público y privado. En cambio, las empresas

del grupo reactivo asignan una mayor responsabilidad a las administraciones públicas,

un 4,07, frente a un 3,51 para el sector privado al igual que ocurre que en otros ámbitos

geográficos (Hobson y Essex, 2001)

En cuanto a las condiciones necesarias para la consecución de la sostenibilidad, existen

diferencias significativas en cuanto al grado de aceptación de las mismas. En cambio,

16

las opiniones son coincidentes al afirmar que es necesaria una transparencia informativa

por parte de la empresa, y que la implantación de un sistema de gestión medioambiental

ayudará a alcanzar el desarrollo sostenible. Estos dos aspectos son analizados de forma

más profunda en las siguientes secciones.

4.2.3 Transparencia informativa A pesar del apoyo que recibe la afirmación “el desarrollo sostenible requiere

transparencia informativa” por parte de los gestores, la tendencia generalizada es la falta

de divulgación de información al exterior (ver Tabla 6).

[Tabla 6: insertar aquí]

Las diferencias entre los grupos estratégicos son considerables. En el grupo reactivo,

sólo una cuarta parte de los establecimientos conoce aspectos relacionados con el ahorro

de energía, la gestión de residuos y los envases. El porcentaje cae, en el mejor de los

casos, a un 4’7% cuando se trata de informar sobre ellos. Aunque el escenario es

comparativamente mejor en los establecimientos proactivos, en términos absolutos

ninguno de los aspectos era conocido por la mayoría de ellos. La situación tampoco

mejora en cuanto a los aspectos que son incluidos en la información que proporcionan

los establecimientos.

En todos los casos, los aspectos ambientales mejor conocidos son aquellos con mayor

incidencia directa en la cuenta de resultados y el patrimonio de las empresas: el ahorro

de energía, los costes de gestión de residuos y de envases, los derivados de la normativa

legal, así como las inversiones en activos medioambientales al igual que en otros

ámbitos geográficos (Hobson y Essex, 2001). Otro aspecto que se desprende de la Tabla

6 es que la predisposición a informar sobre aspectos ambientales es mucho menor que el

nivel de conocimiento que las empresas tienen sobre ellos lo que concuerda con la

reticencia a informar en general de cualquier aspecto interno y más de aquellos que

atañen a impactos y resultados (Álvarez et al. 2001).

Dada esta situación, no sorprenden ni los bajos valores que presentan los factores

dedicados a los medios de publicación, que nunca superan el 0’3 sobre 1, ni la

imposibilidad de análisis del resto de cuestiones dedicadas a la Información

Medioambiental (ver Tabla 7).

[Tabla 7: insertar aquí]

El factor “Financieros legales”, que incluye las cuentas anuales obligatorias, el informe

de gestión y el informe anual, presenta diferencias significativas entre los grupos

17

estratégicos, siendo los proactivos, como cabía esperar, los que utilizan con mayor

frecuencia estos medios en comparación con los reactivos. Este resultado es

interpretable en términos de rentabilidad esperada de la divulgación realizada (Stabler y

Goodball, 1997). De todos modos, cabe remarcar que en 2000, año en el que se

realizaron las entrevistas, aún no se había promulgado la Resolución del ICAC (2002)

sobre divulgación obligatoria de aspectos medioambientales en las cuentas anuales. Esta

Resolución incorporó al derecho contable español el contenido de la Recomendación de

la Comisión Europea (2001) en este sentido. Esto explicaría en parte este bajo grado de

divulgación. Además, el hecho de que la actividad hotelera se componga de una serie de

pequeñas operaciones que, por sí mismas, tengan un bajo impacto en el entorno hace

que el sector turístico tenga una mejor imagen medioambiental ante la sociedad y no

necesite legitimarse ante la sociedad, lo que influye en el grado de divulgación de

información medioambiental hacia los partícipes (Chan y Wong, 2006).

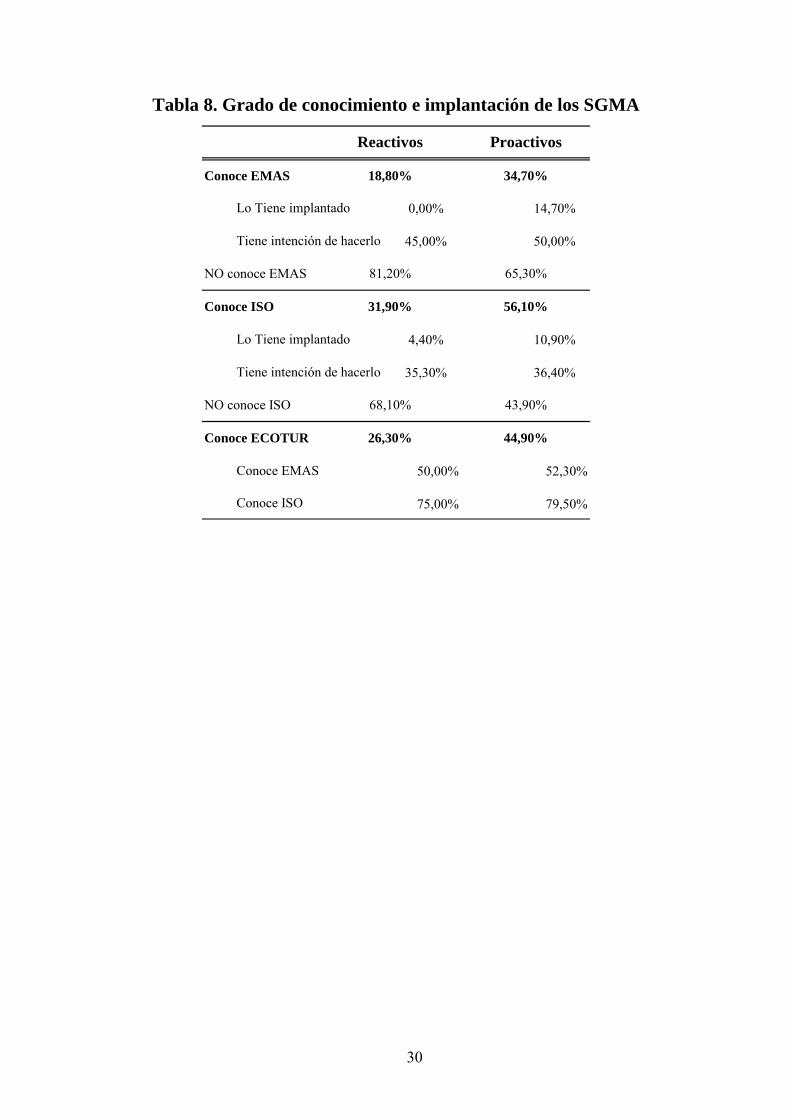

4.2.4 Sistemas de Gestión Medioambiental Partiendo de la diferencia significativa que existe entre los grupos estratégicos sobre el

grado de apoyo a la afirmación “el desarrollo sostenible se alcanzará con un SGMA”, se

pueden comprender los porcentajes que alcanzan las cuestiones dedicadas a explorar el

conocimiento e implantación de los sistemas de gestión más estandarizados, EMAS e

ISO.

[Tabla 8: insertar aquí]

En general, el sistema ISO goza de un mayor grado de conocimiento e implantación

tanto en los establecimientos proactivos como los reactivos. De hecho, dentro de los

establecimientos reactivos no hay ninguno certificado por el sistema europeo EMAS.

Esta situación puede venir causada por la menor exigencia que supone la adopción de la

norma internacional ISO en relación con la europea así como por la mayor

internacionalización del ISO (Chang y Wong, 2006). No obstante, poniendo énfasis en

la intención de implantar un sistema de gestión en el futuro, la mitad de las empresas

que conocían EMAS se mostraban dispuestas a implantar el sistema, mientras que este

porcentaje en el caso de ISO era del 36%. Esta tendencia puede estar influenciada por el

programa ECOTUR del Gobierno Balear, en el que se fomenta la implantación de forma

voluntaria del sistema europeo de gestión y auditoria medioambiental (EMAS)

mediante la concesión de subvenciones. Además, se puede considerar que el

18

cumplimiento de EMAS ha sido requisito para la etiqueta ecológica comunitaria desde

la Decisión de la Comisión de 14 de abril de 2003.

Dentro de los incentivos para implantar un sistema de gestión medioambiental y en

orden de preferencia se encuentran los de reducir costes, obtener ventaja competitiva y

evitar sanciones. La única diferencia significativa entre los grupos estratégicos radica en

lo referente a la distinción de la competencia, ya que los establecimientos proactivos

otorgan mayor peso a este incentivo que los reactivos, lo cuál era de esperar dado que la

competencia ejerce menor influencia en éstos últimos, tal y como se manifestó en el

análisis de los grupos de presión y en otros estudios.

[Tabla 9: insertar aquí]

La clasificación obtenida de los incentivos sugiere que los establecimientos hoteleros no

sólo están implantando los sistemas de gestión por motivos estrictamente financieros,

sino también para mejorar la imagen que se proyecta al exterior y así ganar una ventaja

competitiva. No obstante, parece que los factores internos y sobre todo financieros son

los que determinan en última instancia la adopción de un sistema de gestión

medioambiental como hallan Chan y Wong (2006). Este hecho puede estar indicando

que la adopción de este tipo de herramientas está siendo utilizada más para dar valor a

los accionistas que para desarrollar una forma de hacer negocios más sostenible (Garrod

y Chadwick, 1996).

No existe la misma unanimidad en cuanto a las dificultades a la hora de implantar los

sistemas de gestión medioambiental. En lo único que concuerdan tanto proactivos como

reactivos es en que este tipo de herramientas de gestión no les supondría sanciones por

parte de la Administración. Aun cuando existen diferencias significativas en cuanto al

apoyo otorgado por los gestores de los diferentes establecimientos, ambos grupos

también coinciden en que los sistemas de gestión ambiental no sólo son para las grandes

empresas.

En lo que sí se diferencian ambos grupos es en lo referente a la aplicabilidad a la

empresa y la necesidad de recursos técnicos y económicos para tal fin. Los

establecimientos reactivos afirman que actualmente los sistemas de gestión no son

aplicables a sus centros, y que no disponen de los medios necesarios para alcanzarlos.

Esta tendencia no se produce en los establecimientos proactivos, los cuales afirman ser

capaces de llevar los sistemas a la práctica y disponer de los recursos necesarios al igual

que en otros ámbitos geográficos (Chan y Wong, 2006).

5. Conclusiones

19

Este trabajo ha analizado la proactividad de la estrategia medioambiental de los

establecimientos hoteleros en Baleares debido a la importancia de la gestión

medioambiental de las empresas turísticas en la competitividad de todo el sector

mientras que pocos estudios se han centrado en el destino Balear.

Partiendo de la revisión de la literatura anterior se ha identificado el grado de

proactividad de la estrategia medioambiental de cada establecimiento en la muestra

representativa de establecimientos hoteleros de Baleares estableciéndose dos grupos

correspondientes a los dos extremos de proactividad medioambiental: reactivos y

proactivos.

Las principales características de los dos grupos estratégicos –i.e., tamaño y categoría-

que coinciden con las de otros estudios en el mismo sector (e.g., Álvarez et al., 2001,

Crespí-Cladera y Orfila, 2005; González y León, 2001) se analizan a la luz de algunos

de los principales aspectos de la proactividad medioambiental comparando los

resultados con los de estudios posteriores en otros ámbitos geográficos.

Concretamente, la baja incidencia de las prácticas medioambientales en el sector

hotelero puede provenir en parte de la falta de una regulación clara y estricta así como

de la ralentizada rentabilidad que éstas presentan, sobretodo comparando con el elevado

coste inmediato. De todos modos, cabe destacar la incidencia de algunos aspectos

comunes en el sector como la presión de los grupos de interés entre los que destacan la

demanda canalizada a través de los touroperadores y que la baja comprensión del

concepto de desarrollo sostenible no impida la implementación de algunas prácticas de

protección medioambiental. Asimismo, la transparencia informativa y la aplicación de

sistemas de gestión medioambiental que son más importantes en el grupo estratégico de

los proactivos, también presenta una incidencia mejorable, sobretodo si se tiene en

cuenta la importancia de las estrategias del sector hotelero en el conjunto de la

competitividad turística del destino dónde operan. De todos modos, la comparación con

los resultados de otros estudios en el sector hotelero parece indicar que esta situación no

depende tanto del ámbito geográfico como de otros incentivos entre los que cabría

destacar una actuación de la Administración Pública. En este sentido, aparte de acciones

de financiación y regulación, también entrarían todas aquellas destinadas a coordinar

esfuerzos de información y actuación por parte de las empresas privadas proveedoras de

servicios turísticos.

Algunas limitaciones de este estudio como el ámbito temporal no longitudinal y la

medición de las variables no impiden que las conclusiones halladas sean de relevancia

20

para la gestión de las empresas hoteleras y la implementación de políticas públicas

destinadas a mejorar la competitividad y sostenibilidad de los destinos turísticos.

Referencias Aguiló, E.; Jacob, M.; Mulet, J.; Simonet, R.; Tintoré, J. y Tortosa, E. (2003) “La

innovación medioambiental como un factor de competitividad de las empresas

turísticas de Baleares”. En Situación Islas Baleares. Serie de Estudios

Regionales 2003. Servicio de Estudios del BBVA. Madrid.

Aguiló, E., J. Alegre and M. Sard (2005) “The persistence of the sun and sand tourism

model”. Tourism Management, 26: 219-231.

Alvarez Gil M.J., J. Burgos Jiménez y J.J. Céspedes Lorente (2001), “An analysis of

environmental management, organizational context and performance of Spanish

hotels”. Omega, 29: 457-471.

Aragón Correa, J.A. (1998): “Strategic proactivity and firm approach to the natural

environment”; Academy of Management Journal, 41(5), 556-567.

Arkin, H. y Colton, R. (1963): Tables of Statisticians; Barnes and Noble, Inc.; New

York.

Bansal, P. and K. Roth (2000) “Why companies go green: a model of ecological

responsiveness”. Academy of Management Journal, 43 (4): 717-736.

Carey, S. and Y. Gountas (1997) “Tour operators and destination sustainability”.

Tourism Management, 18 (7): 425-431.

Chan, E.S.W. & Wong, S.C.K. (2006): “Motivations for ISO 14001 in the hotel

industry”; Tourism Management, 27, 481-492.

Comisión de las Comunidades Europeas (2001): Recomendación de la comisión relativa

al reconocimiento, la medición y la publicación de las cuestiones

medioambientales en las cuentas anuales y los informes anuales de las empresas.

DOCE L156, de 13-6-2001. Bruselas.

Crespí-Cladera, R. and F. Orfila-Sintes (2005) “Environmental innovation in the hotel

industry of Balearic Islands” en Corporate Environmental Strategy and

Competitive Advantage de S.Sharma and A. Aragón-Correa (editores). Edward

Elgar, Cheltenham. Págs.: 139-156.

Decreto 81/1997, de 11 de junio, por el que se regula la implantación de un sistema

voluntario de gestión y auditorias medioambientales en los centros turísticos de

las Islas Baleares.

21

Erdogan, N. and Baris, E. (2007) “Environmental protection programs and conservation

practices of hotels in Ankara, Turkey”. Tourism Management, 28: 604–614.

Fernández Gago, R. & Nieto Antolín, M. (2004): “Environmental management and

strategic positioning of Spanish manufacturing industries”; Business Strategy

and the Environment, 13(1), 33-42.

Font, X. (2002): “Environmental certification in tourism and hospitality: progress,

process and prospects”; Tourism Management, 23, pp. 197-205

González, M. y León, C.J. (2001) “The adoption of environmental innovations in the

hotel industry of Gran Canaria”. Tourism Economics, 7 (2), 177-190.

Garrod, B. & Chadwick, P. (1996): “Environmental management and business strategy:

towards a new strategic paradigm”; Futures, 28(1), 37-50.

Gray, R. & Milne, M. (2004): “Towards reporting on the triple bottom line: mirages,

methods and myths”. The triple Bottom Line; Henriques, A. & Rechardson, J.

(Eds.); Earthscan, London.

Hair, J.F.; Anderson, R.E.; Tatham, R.L. & Black, W.C. (1999): Análisis Multivariante;

Prentice Hall; Madrid.

Hassan, S.S. (2000): “Determinants of market competitiveness in an environmentally

sustainable tourism industry”. Journal of Travel Research, 38(3), 239-245.

Henriques, I. & Sadorsky, P. (1999): “The relationship between environmental

commitment and managerial perceptions of stakeholder importante”; Academy

of Management Journal, 42(1), 87-99.

Hobson, K. and Essex, S. (2001) “Sustainable Tourism: A View from Accommodation

Business”. The Service Industries Journal, 21 (4): 133-146.

Holden, A. (2003): “In need of new environmental ethics for tourism?”; Annals of

Tourism Research, 30(1), 94-108.

ICAC Instituto de Contabilidad y Auditoría de Cuentas (2002) Resolución de 25 de

marzo de 2002 por la que se aprueban normas para el reconocimiento,

valoración e información de los aspectos medioambientales en las cuentas

anuales. Madrid: Boletín Oficial del Estado de 4 de abril de 2002.

Mihalič, T. (2000) “Environmental management of a tourist destination. A factor of

tourism competitiveness”. Tourism Management, 21: 65-78.

OCDE (1980): The impact of tourism on the environment. OCDE, General Report.

Paris.

22

Podsakoff, P.M. & Organ, D.W. (1986): “Self-Reports in Organizational Research:

Problems and Prospects”; Journal of Management, 12(4), 531-544.

Sa Nostra (2000): Informe econòmic i social de les Illes Balears, 1999. Palma de

Mallorca. Caixa de Balears.

Sharma, S. and Vredenburg, H. (1998) “Proactive Corporate Environmental Strategy

and the Development of Competitively Valuable Organizational Capabilities”.

Strategic Management Journal, 19 (8): 729-753.

Stabler, M.J. and B. Goodball (1997) “Environmental awareness, action and

performance in the Guernsey hospitality sector”. Tourism Management, 18(1):

19-33.

Urtasun, A. and I. Gutiérrez (2006) “Tourism agglomeration and its impact on social

welfare: An empirical approach to the Spanish case”. Tourism Management, 27:

901–912.

WTTC (World Travel and Tourism Council) (2003): Travel and tourism. A world of

opportunity, http://www.wttc.org

23

Tabla 1. Distribución muestral y poblacional

ISLA 1* 2* 3* 4* y 5* 1* 2* 3* 4* y 5* Total

Mallorca 13,40 14,64 23,36 7,17 13,05 14,30 25,94 6,72 60,01

Menorca 6,85 4,05 3,74 0,93 6,66 4,10 3,44 0,93 15,13

Ibiza/Formentera 13,40 6,23 5,61 0,62 12,89 5,90 5,41 0,66 24,86

Total 33,65 24,92 32,71 8,72 32,60 24,30 34,79 8,31 100,00

% Establecimientos muestra % Establecimientos población

CATEGORÍA

24

Tabla 2. Estructura del cuestionario Pregunta

nº

Compromiso medioambiental 9

Responsabilidad legal y moral 3

Propia percepción de los gestores sobre los impactos de la empresa 1

2

Ventajas e inconvenientes 11

Tipo de información divulgada 12

Medios utilizados 10

Proceso de verificación 13

Partícipes 14

Grado de conocimiento e implantación de los sistemas 5 y 6

Incentivos 8

Dificultades 7

Poscionamiento estratégico

Transparencia informativa

Sistemas de Gestión

Medioambiental

ASPECTOS EXPLORADOS

Grupos de presión

25

Tabla 3. Análisis Cluster y Caracterización de los Grupos

Optivo. Táctico Estrtg.

1 1* y 2 * 56,40%3* 37,10%

4* y 5* 6,60%2 1* y 2 * 36,80%

3* 40,80%4* y 5* 22,50%

Hoteles Categoría

Variables Clasificadoras Datos demográficos

Proactivos

Compromiso MAGrupo Nº Percep

ciónResp. Moral

61,50%

67,30%306,9546,80

Reactivos213 0,23 0,46 0,25 0,29 0,32 23,43 179,77

Empl. Plazas

7,37

8,160,42

Abierto

0,330,370,630,7098

26

Tabla 4. Grupos de Presión: análisis factorial y diferencia en medias

V. Prop % Varianza Reactivos Proactivos Mann-Whitney p4,854 40,45 0,19 0,22 9989,5 0,632

Auditores 0,793Seguros 0,819Bancos 0,859

1,557 12,98 0,39 0,55 6773,5 0,000***

Accionistas 0,925Directivos 0,907

1,169 9,75 0,46 0,49 9140,5 0,091*

Normativa 0,828Estado 0,802

0,99 8,25 0,44 0,48 8945,5 0,057*

Clientes 0,866Touroperadores 0,803

0,717 5,97 0,42 0,46 8867,5 0,044**

Proveedores 0,653Competencia 0,758

0,647 5,39 0,38 0,39 10085,5 0,729Grupos ecologistas 0,853

% Varianza Total explicada 82,79Medida de adecuación KMO 0,807Prueba de esfericidad Bartlett

χ2 = 1651,697p = 0,000

*** Significativo al 1%** Significativo al 5%* Significativo al 10%

Organizacionales externo

Ecologistas

Valoración (0-1) Diferencia en medias

Financieros

Propietarios

Legales

Clientes

27

Tabla 5. Desarrollo Sostenible: Diferencia en medias

El Desarrollo Sostenible… Reactivos Proactivos Mann-Whitney p

2,81 2,47 8808,5 0,023**

4,07 3,87 10057,5 0,5863,51 3,84 8560,5 0,008***

3,3 3,39 9554,0 0,2002,57 2,66 101033,0 0,6423,3 3,92 6908,0 0,000***

Necesita trasparencia informativa 3,38 4,16 6001,5 0,000***

Se alcanzará con un SGMA 3,15 3,61 7754,5 0,000***

*** Significativo al 1%** Significativo al 5%

Es compatible con el crecimiento turísticoCostará mucho dinero

Valoración (1-5) Diferencia en medias

Es imposibleEs responsabilidad de las AA. PP.Es responsabilidad de las empresasSe consigue actualmente

28

Tabla 6. Aspectos Medioambientales susceptibles de divulgación

CONOCE INFORMA CONOCE INFORMAAhorro Energía 25,80% 4,70% 49,00% 11,20%Gestión de Residuos 25,40% 2,80% 43,90% 11,20%Envases 23,50% 3,30% 41,80% 12,20%Regulaciones 19,20% 2,80% 35,70% 11,20%Inversiones 15,50% 0,50% 30,60% 5,10%Provisiones 9,40% 0,00% 24,50% 9,20%Sanciones 9,40% 0,50% 25,50% 7,10%SGMA 8,50% 0,50% 26,50% 7,10%Contingencias 6,60% 0,50% 17,30% 7,10%Costes Externos 5,60% 0,00% 13,30% 3,10%Ingresos 5,60% 0,00% 13,30% 2,00%Responsabilidades 5,60% 0,90% 16,30% 6,10%Litigios 4,70% 0,50% 16,30% 3,10%Ecobalance 4,20% 1,40% 9,20% 3,10%

REACTIVOS PROACTIVOS

29

Tabla 7. Medios de publicación: análisis factorial y diferencia en

medias

V. Prop % Varianza Reactivos Proactivos Mann-Whitney p3,171 52,86 0,23 0,27 9606,5 0,015**

Cuentas Anuales 0,853Informe de Gestión 0,830Informe Anual 0,906

0,775 12,92 0,23 0,23 10331,5 0,757Carta a los Accionis 0,947

0,978 16,29 0,19 0,22 10306,5 0,702Declaración MA 0,906Publicidad 0,637

% Varianza Total explicada 82,07Medida de adecuación KMO 0,727Prueba de esfericidad Bartlett

χ2 = 878,277p = 0,000

** Significativo al 5%

Valoración (0-1) Diferencia en medias

Financieros Legales

Financieros Voluntarios

Medios Alternativos

30

Tabla 8. Grado de conocimiento e implantación de los SGMA

0,00% 14,70%

45,00% 50,00%

4,40% 10,90%

35,30% 36,40%

50,00% 52,30%

75,00% 79,50%

Conoce EMAS

Conoce ISO

43,90%

Conoce ECOTUR 26,30% 44,90%

Lo Tiene implantado

Tiene intención de hacerlo

NO conoce ISO 68,10%

65,30%

Conoce ISO 31,90% 56,10%

Lo Tiene implantado

Tiene intención de hacerlo

NO conoce EMAS 81,20%

Reactivos Proactivos

Conoce EMAS 18,80% 34,70%

31

Tabla 9. Sistemas de Gestión Medioambiental: Incentivos y

Dificultades

Reactivos Proactivos Mann-Whitney p

Incentivos4,12 3,85 9370,0 0,1803,51 3,81 8822,0 0,038**

3,50 3,66 9510,0 0,376Dificultades

3,00 2,57 8357,5 0,070*

3,09 2,70 8527,0 0,013**

2,66 2,88 9335,0 0,183Los SGMA necesitan medios técnicos no disponibles 3,03 2,60 8308,0 0,005***

Los SGMA son sólo para grandes empresas 2,83 2,35 7908,0 0,001***

*** Significativo al 1%** Significativo al 5%* Significativo al 10%

Los SGMA no son aplicables a mi empresaLos SGMA no se pueden llevar a la prácticaLos SGMA supondrían sanciones

Valoración (1-5) Diferencia en medias

Reducir costesCrear Ventaja CompetitivaEvitar sanciones