la gestion du regime legal d'indemnisation des victimes de

TRANSCRIPT

LA GESTION DU REGIME LEGAL D’INDEMNISATIONDES VICTIMES DE CATASTROPHES NATURELLES

Rapport présenté par le Gouvernement au Parlementen application de l’article 88 dela loi n˚ 96-314 du 12 avril 1996portant diverses dispositions d’ordre économique et financier

Août 1997

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

SOMMAIRE

INTRODUCTION 1

PREMIERE PARTIE : LA TRANSPARENCE ET LE CONTROLE DE LA GESTION 51 - L’identification des catastrophes naturellesdans la comptabilité des entreprises d’assurance 6

2 - Les informations contenues danslescomptespubliés par chaque entreprise 7

3 - Les informations contenues danslesdocuments publiéspar les autorités de tutelle 8

4 - Les informations établies par lesorganismes professionnels 94.1 - Lesenquêtes menéespar lesorganisationsprofessionnelles 94.2 -Le rôle de la Caisse centrale deréassurance 9

5 - Les informations transmises aux assurés 10

6 - Les différents niveaux de contrôle 106.1 - Lecontrôlecomptable 106.2 - Lecontrôletechnique 116.3 - Lecontrôle commercial 11

DEUXIEME PARTIE : LE NIVEAU DES FRAIS DE GESTION 131 -Le contenu desfrais de gestion descompagnies 131.1 -Lesfrais d’acquisition 141.2 -Lesfrais d’administration etles autreschargestechniques 141.3 -Lesfrais degestion dessinistres 15

2 - Les modalités d’imputation à la catégorie descatastrophes naturelles 162.1 -L’affectation de dépenses réellement engagéespar lescompagnies 162.2 -Le nécessairerecoursà des clés derépartition forfaitaire 162.3 - L’apport dunouveauplan comptable 17

3 - Le niveau des frais de gestion constatés 183.1 -Un taux defrais inférieur à celui des autrescatégoriesd’assurance 183.2 -Un taux de frais en diminution 24

4 - Les limites des méthodes alternativesde traitement des frais de gestion 264.1 -Les coûtsd’une logiquedecantonnement 264.2 -Les risquesd’une logique de plafonnement 294.3 - Perspectives 32

TROISIEME PARTIE : LA COMPTABILISATION DES PRODUITS FINANCIERS 331 - Le modede détermination des produits financiers affectés aux catastrophesnaturelles 331.1 - La détermination dumontant globalde produitsfinanciers à répartirpar catégorie d’opérations 331.2 - Larépartition des produits financiers entreles différentes catégories 39

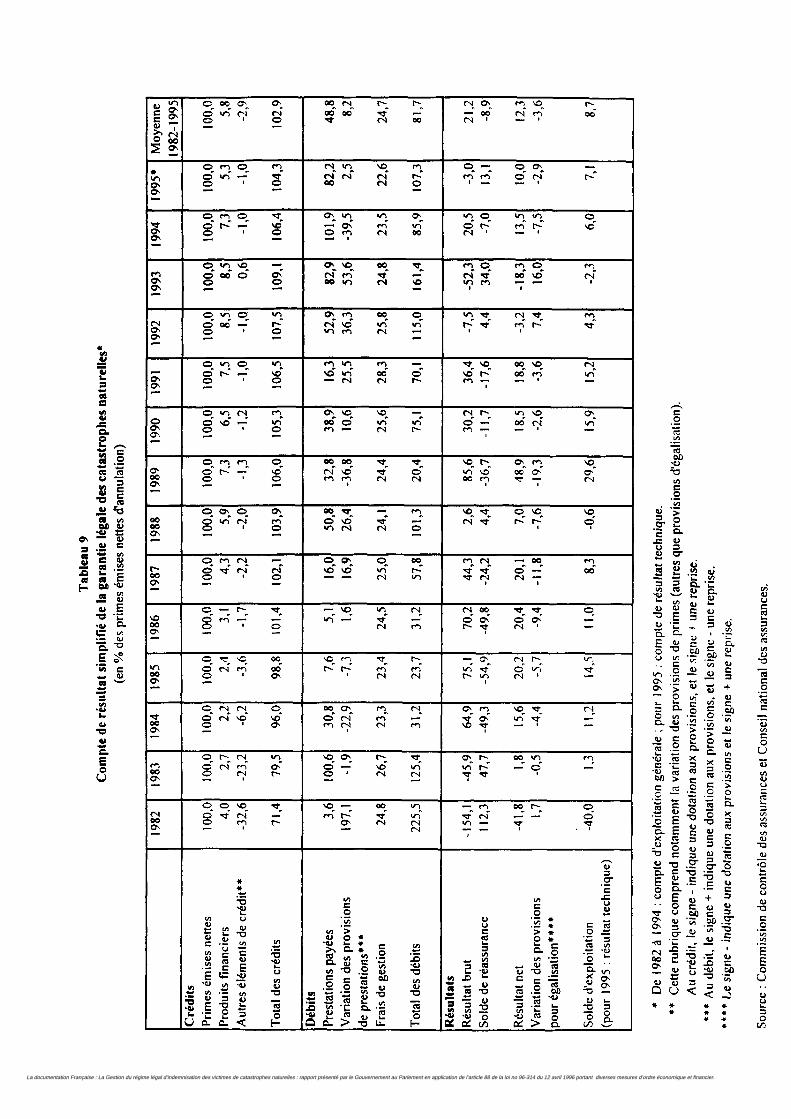

2 - Les résultats constatés 392.1 -Comparaison des produits financiersaffectésaux catastrophes naturelles etaux autrescatégories 392.2 - La contributiondesproduits financiers aucomptede résultatdes catastrophesnaturelles 41

3 - Perspectives 433.1 -Un cantonnement des actifs techniquementenvisageable 433.2 -Un cantonnement financièrementpeu souhaitable 43

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

QUATRIEME PARTIE : LE TRAITEMENT DES SINISTRES 451 - Les moyens mis en oeuvre pour traiter les sinistres de catastrophesnaturelles 451.1 -L’infrastructure générale du secteurde l’assurance 451.2 - Les instancesdecoordination misesen placeavantlespériodes decrise 461.3 - Les cellules de crise 48

2 - L’information et l’assistanceaux sinistrés 492.1 -L’action auprès des médias 492.2 - La diffusion dedocumentsd’information et de déclarations destinésaux sinistrés 502.3 - La simplification et l’accélération des opérations de déclaration et de constatationdessinistres 50

3 - Les délais d’indemnisation des sinistres 513.1 - Le délaientrela survenance del’événementet la publication de l’arrêté 523.2 - Les interventions descompagniesavantla publication de l’arrêté 533.3 - Des délais d’indemnisationglobalement satisfaisants 54

4 - Perspectives 57

CINQUIEME PARTIE : L’EVOLUTION DES CONTRATS DANS LES ZONES SINISTREES 611 - Le dispositif prévu par la loi de 1982 611.1 -Le principe desolidarité nationale 621.2 -Le principe de prévention 641.3 -Les exceptions au caractère obligatoirede la garantie 641.4 - Les dérogations à l’unicitétarifaireaccordées parle Bureau centralde tarification 65

2 - Le contexte d’application de la loi de 1982 682.1 - Les difficultés demise en oeuvre des mesures deprévention et de cartographiedesrisques 692.2 - Uneévolutionpréoccupante dela sinistralité 70

3 - Le comportement des compagniesdans leszonessinistrées 783.1 -Desprocédures de surveillanceduportefeuillepeuadaptées au suivi des catastrophes naturelles 783.2 - Descasponctuels de résiliations etde majorations tarifaires 813.3 -Le maintien de l’offre d’assurancedansleszonessinistrées 84

4 - Perspectives 884.1 - Réaffirmerle principe de solidarité 884.2 - Clarifierlesconditions de traitementdesrisques aggravés, dansle cadrelégislatifactuel 894.3 - Etudier une évolutiondurégime d’indemnisation dansle sens d’uneplus largeadaptation 91de la tarificationauxrisques

CONCLUSION 93

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

ANNEXES 101

1 - Textes législatifset réglementairessur lescatastrophesnaturelles 1031.1 -Loi n˚ 82-600 du13 juillet 1982relativeà l’indemnisationdesvictimes 105de catastrophesnaturelles1.2 -Code des assurances :partielégislative 1111.3 -Code des assurances :partieréglementaire 1171.4 -Code des assurances :arrêtés 123

2 - Données statistiqueset comptables 1312.1 - Lescatégories d’opérations d’assurance dansle plan comptable de1970 1332.2 - Lescatégories d’opérations d’assurancedansle plan comptable de 1995 1372.3 -Etats de contrôle C1 : résultatstechniques par contrats (1995) 1412.4 -Etats de contrôleC 10 :primeset résultats par année de survenance 145des sinistres (1995)2.5 -Etatsde contrôleC 11 : sinistrespar année de survenance (1995) 1492.6 - Comptede résultatsimplifié descatastrophes naturelles (1982-1995) 153

3 - Traitement des sinistres 1573.1 -Communiqués de pressedu CDIA à l’occasiondesinondationsdejanvier 1995 1593.2 -Analyse des actions d’informationsà l’occasiondesinondations de janvier 1995 1653.3 - Dépliant d’information « intempéries etassurances »diffusé par leCDIA 1733.4 - Imprimé de déclarationdesinistre de catastrophesnaturelles 1793.5 - Dossiersexaminéspar le Bureaucentral detarification 183

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

INTRODUCTION

L’article 88 de la loi n˚ 96-314du 12avril 1996portant diverses dispositionsd’ordre économiqueet financier, prévoitque le Gouvernement remet au Parlement unrapport sur lagestion du régimed’indemnisationdesvictimes de catastrophes naturellesinstitué parla loi 82-600 du 13 juillet 1982.Cet article préciseque le rapport retracenotammentl’évolution récente des contratsd’assurancedans les zones sinistrées,etrechercheégalement lesmoyens derenforcer la transparence du régimeet l’informationdes assurés.

La loi n˚ 82-600 modifiée du13juillet 1982 organiseunegarantie contre leseffets descatastrophes naturelles, définiscomme« lesdommagesmatériels directs nonassurablesayant eupour cause déterminantel’intensité anormaled’un agentnaturel... »

Compte tenu dela nature particulière du risque couvert,la loi a mis en placeune organisationoriginale qui constitue unsystèmemixte, faisant intervenirà la fois desmécanismesd’assurancede marché et de solidarité nationale.

Il s’agit, en effet, d’une garantiedéfinie par l’Etat, qui est obligatoirementincluse dansun contrat d’assurance dedroit commun (contrat «support » ou contrat« socle ») couvrantles dommages aux biens (et, le cas échéant, les pertesd’exploitation).

Dans le cadre des mécanismes assuranciels classiques,les entreprisesd’assurance sont ainsi chargées de :

- la diffusion dela garantieet la collectedesprimes correspondantes :

- la gestion technique du provisionnementet dela réassurance des risques ;

- l’expertiseet l’indemnisationdessinistres.

Au titre dela solidarité nationale,l’Etat intervient,quantà lui, pour :

- rendreobligatoirela garantie,ce qui en assure unelargediffusion ;

- fixer un taux deprimes et unmontantde franchise uniques, quellequesoitl’exposition au risque du biencouvert ;

- décider de la miseen jeu de la garantie,parvoie d’arrêtéconstatantl’état decatastrophesnaturelles pourunezone, unévénementet une période donnés ;

- apporter sa garantie financière,par le biais de la Caisse centrale deréassurance,qui peut fournir une couverture illimitée aux assureurs directsqui lesouhaitent.

Le régime légal des catastrophes naturelles fait actuellementl’objet deplusieursséries de réflexion.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

Certaines concernent plusspécifiquementle rôle de l’Etat,ainsi que celuides autres collectivités publiques.Il s’agit notamment dumaintien de l’équilibrefinancier du régime, de la politique deprovisionnement, dela définition des événementsdevant être considérés comme "catastrophes naturelles",et de la mise en oeuvre desmesures de prévention.

A cet égard, il convient de se référer au rapport surle bilan dufonctionnement du régime des catastrophes naturelles quele Gouvernement a remis auParlement le 7juin 1996, en application del’article 83 de la loi n˚ 95-101 du2 février 1995relative au renforcement de la protection del’environnement.

Sur le rôle des collectivités publiques,il faut égalementciter le rapport del’Instance d’évaluation de la politique publique de prévention des risquesnaturels,présidée par M.BOURRELIER.

En ce qui concernel’objet du présent rapport,le textedel’article 88 dela loidu 12 avril 1996 précitée,ainsi que les travaux préparatoires (1) montrent que lesquestions posées par les parlementaires portent plus spécifiquement surles modalitésd’intervention desassureursdans la gestiond’un régime degarantieorganisé par la loi.

La première interrogation concernela transparenceet le contrôle de lagestion comptable, quisontperçuscommeinsuffisants.

Au-delà de cette problématique générale, des pointsplus spécifiquesont été

soulignés.

Il s’agit essentiellement duniveau desfrais de gestion imputés parlesassureurs, qui peut paraîtreexcessifpour une simple garantie annexe au contratdéjàcommercialisé.

Des incertitudes existentégalementquant au rattachement desproduitsfinanciers, issus de la gestion technique des primes, aux fonds servant à indemniserles

victimes.

Un quatrième type d’interrogation porte surl’ interventiondescompagnies en

cas de sinistres : si l’indemnisation finaleest généralementjugéecommesatisfaisante,des progrèspeuvent être envisagés dansles actionsd’information et d’assistance auxsinistrés au moment de la survenance des catastrophes.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

Enfin, la dernière série deproblèmesévoquée concernel’ intervention descompagniesaprès les périodes decrise: les parlementairessesont inquiétésdescas derésiliation de contratsdans les zonessinistrées,voire de majoration duniveau desprimes ou des franchises.Dans des garantiesde droit commun, l’adaptation desdispositions contractuelles à lasinistralités’intègreclairementdansl’exercicedu métierd’assureur. Dansle cas des catastrophesnaturelles, il convientde mesurerl’ampleur deces comportements degestion durisque, maisaussides’interrogersur leur légitimité auregard du cadrejuridique posé parla loi du 13juillet 1982modifiée.

Les éléments de réponse auxquestionsposéespar la représentation nationalesur les modalités d’intervention descompagniesdansla gestion durégime légal descatastrophes naturellessontainsi regroupéessouscinq rubriques :

- la transparenceet le contrôle comptables(I) ;

- le niveau desfrais degestion(II) ;

- le traitement des produitsfinanciers(III) ;

- l’information, l’assistanceet l’indemnisationdessinistrés (IV) ;

- l’évolution descontratsdansles zones sinistrées(V).

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

PREMIERE PARTIE :LA TRANSPARENCE ET LE CONTRÔLE DE LA GESTION

En confiant aux entreprisesd’assurance la gestion des primes, desprovisions et des indemnisations, la loi du 13 juillet 1982 n’a pas prévu dedispositionsparticulières en matière de transparence et decontrôle.

Ces opérations sontdoncsoumisesau cadre de droit commun d’exercice dela profession d’assurance, quise caractérise déjàpar des exigences très élevées en cedomaine.

En effet :

- les compagnies sonttraditionnellement soumisesà un plan comptablespécifique, distinct du plancomptablegénéralapplicable aux entreprises industrielles etcommerciales ; ce principe,très ancien en France, aété consacrépar les directiveseuropéennes depuis 1978 ;

- lescompagniesfont égalementl’objet d’un contrôle spécialisé,qui s’ajouteaux mécanismes prévus par ledroit commundessociétés commerciales ; depuis1990,cettefonction a été confiée àune autoritéadministrativeindépendante,la Commissionde contrôledesassurances (CCA),qui dispose,à cet effet, du concours du corps descommissaires contrôleurs des assurances.

Pourapprécier l’incidence ducadrelégislatifet réglementaire de l’assurancesur la transparenceet le contrôle durégimedes catastrophes naturelles,il faut doncd’abord examiner :

- comment le plan comptablede l’assurance permet d’identifier lescatastrophes naturelles parmi les diversesopérations pratiquéespar les compagnies(§ 1) ;

- quelles sontles informations relatives aux catastrophes naturellesquiapparaissent dans les comptes annuelspubliés par chaque entreprise (§ 2), ainsi quedans lesdonnées traitées et publiées parlesautorités de tutelle (§ 3).

Pour compléter le tableaudes informations disponibles,il faut égalementmentionner :

- les informations complémentaires collectéespar les organismesprofessionnels (§ 4) ; mêmes’il ne s’agitpas de données comptablesà proprementparler, ceséléments n’en fournissent pas moins un éclairage complémentaire trèsutilesur le fonctionnement du régime decatastrophesnaturelles ;

- lesinformations individuelles transmises à chaque assuré (§ 5).

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

Enfin, il convient de conclure surle contrôle dela gestion du régimequirésulte de cesdiverséléments(§ 6).

Avant d’évoquer ces différents points,il faut rappelerque la nomenclaturecomptable de l’assurance aété réformée récemment,en application dela directiveeuropéenne 91/674/CEE du 19 décembre 1991 concernantles comptes annuelset lescomptesconsolidés des entreprises d’assurance.

Depuis la miseen place du régime des catastrophes naturelles,les donnéesdisponibles sont doncprésentées :

- pour lesexercices1982-1994, selon lanomenclature du plan comptable del’assurance de 1970 ;

- depuis l’exercice 1995, selonle nouveauplan comptablede l’assurance.

Les développementsqui suiventfont, saufindication contraire, référence aunouveauplan comptable.Les différences entre l’ancienneet la nouvelle nomenclatureseront évoquées à propos decertains points particuliers (cf. notammentinfraIIème partie, pourles frais de gestion, et IIIème partie,pour lesproduits financiers).

1 - L’IDENTIFICATION DES CATASTROPHES NATURELLESDANS LA COMPTABILITE DES ENTREPRISES D’ASSURANCE

Les comptes dessociétés d’assurancesont fondés sur le principe del’universalité de la comptabilité : celle-ci retrace l’ensemble des fluxet des stocksquivisent à donner une imageexacteet sincère des résultatset de la richesse d’une entitéjuridique donnée.

Comme pourtoutes lesentreprises,les flux et les stocks des sociétésd’assurancefont l’objet d’un enregistrementselon unenomenclature descomptesquiétablit un classement parnatureet/ou par destination (capitaux, placements, provisions,charges, produits...).

Les sociétés d’assurance doiventaussi -et c’est une spécificitépar rapportaux entreprises des autres secteurs - ventiler leursactivités selonun secondclassementpar catégorie d ’opérations.

Cette obligation comptable supplémentaire vise à permettre l’exercice ducontrôle prudentielspécifique à l’assurance,qui s’effectue différemment selon qu’ils’agit d’assurance-vie, dedommages aux biens, d’assurance automobile, de transports...

Or, depuisla mise en place durégime issu de la loi de juillet 1982,laréglementation a toujoursprévu une catégorie spécifiquepour l’enregistrement desopérations afférentes aux catastrophes naturelles.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

Le plan comptable del’assurance applicable jusqu’à l’exercice 1994prévoyait 10 catégories (nomenclatureà un chiffre), subdiviséesen 52 sous-catégories(nomenclature à deux chiffres) ; lescatastrophesnaturelles faisaient l’objet de lacatégorie n˚ 9, comportant deuxsous-catégories : n˚ 90 pourlesdommages subispar lesvéhicules terrestres à moteur,et n˚ 91 pour les autres dommages(cf. le détail de cetteclassificationen annexe 2.1).

Le nouveau plan comptable,entré en vigueur au 1er janvier 1995, asimplifié cette classification en passantd’une approche par risque oupar garantie (parexemple : incendie, vol, responsabilité civile...), àune approche par contrat(parexemple : multirisques des particuliers...),plus conforme àla réalité économique desentreprises.Il a toutefois été fait exception à ce principe en ce qui concerne lescatastrophes naturelles qui,quoique étant une garantie annexée à un contrat,fonttoujoursl’objet d’une catégorie spécifique.

Dans la nouvellenomenclature,qui ne comporte plusde sous-catégories,etqui est diviséeen 39 catégories,lescatastrophes naturelles constituentla rubrique n˚ 27(cf. le détail de la nouvelle classificationen annexe 2.2).

La suppression dela distinction entreles sous-catégories,qui permettait dedistinguer les dommages auxvéhicules des autres dommages estde peu deconséquence,dansla mesure oùla garantiedes véhiculesne représentequ’une partminime des primes de catastrophesnaturelles (12,6% pour l’exercice 1994).

2 - LES INFORMATIONS CONTENUES DANS LES COMPTESPUBLIES PAR CHAQUE ENTREPRISE

Les comptes annuelscomportentle bilan, le comptede résultat(subdivisé encompte technique et comptenon technique) et l’annexe. Ceux-ci sont établisconformément à des modèles définispar la réglementation.

Au titre del’annexe,il estnotamment prévuque les entreprisesindiquent laventilation par catégorie de l’ensemble des produits et charges des opérationstechniques.

Les comptes sociauxapprouvés et publiés chaque annéepar les sociétésd’assurance comportent doncun comptede résultattechnique,qui retraceles produits etchargesafférents àla catégorie descatastrophesnaturelles.

Il faut noterque la réglementationapplicable à l’assurance prévoit une trèslarge obligation de publication de cescomptes.

L’article R* 341-8 du codedesassurances disposeainsi, dansson premieralinéa que « Sans préjudice del’application des règles depublicité prévues par lestextes législatifset réglementairesen vigueur, les comptesannuels sont délivrésparl’entreprise à toute personne quien fait la demande, moyennantle paiement d’unesomme qui ne peut dépasser le montant fixépar arrêté du ministre chargé del’économie. ».

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

L’article A. 344-4 préciseque la somme maximale susceptible d’êtredemandée pour la délivrance descomptes annuels estfixéeà 3 francs.

3 - LES INFORMATIONS CONTENUES DANS LES DOCUMENTSPUBLIES PAR LES AUTORITES DE TUTELLE

Outreles comptes annuels,les entreprises doivent fournir àla Commissionde contrôle des assurances des informationsplus détaillées qui comportent notammentun certain nombred’états d’analyse des comptes appelés « états C » dontla liste estdéfinie à l’articleA. 344-10 du code des assurances.

Certains d’entre euxcomportentuneanalysepar catégorie qui individualiselesopérations afférentes aux catastrophes naturelles.Il s’agitdes états :

- C 1 : résultatstechniques parcontrats ;

- C 4 : primes par contrats et par garanties ;

- C10 : primes et résultatspar annéede survenance dessinistres ;

- C 11 : sinistres par année de survenance.

Ces états complètent donc, dansuneoptique de suivi prudentiel,lesdonnéescontenues dans lescomptes annuelspublics. Ainsi, l’état C 1 fournit une ventilationplus détaillée des produits et des charges concourantaux résultats techniques. Les étatsC 10 et C 11 analysentles primes, les prestationset les résultats enregistrésdans lacomptabilité d’unexercice donné en fonction del’annéede survenance des sinistres.

Les données individuellespar entreprise contenues dans ces étatssontnaturellement confidentielles et réservées àl’usageexclusif des autorités de contrôle.Enrevanche,les totalisations établies pour l’ensemble des entreprisessont publiques.

Les supports de diffusion de ces chiffres sontles suivants :

- le volume des « résultats comptables »publié par la CCA comportelesinformations les plus détaillées ;en près de 400 pages,il offre la reproduction destotalisations des états modèles pour unexercicedonné ;les étatsC 1, C 10 et C 11relatifs aux catastrophes naturelles, pour l’exercice 1995,sont reproduitsenannexes2 . 3 ,2.4 et 2.5 au présent rapport ;

- ce documentest complétépar les « tableaux de synthèse », égalementpubliéspar la CCA, qui retracentlesdonnéeslesplus significatives du marché ;

- enfin,une information plus synthétiqueest contenu dansle rapport annueldu Conseil national des assurances auPrésidentdela Républiqueet auParlement.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

4 - LES INFORMATIONS ETABLIES PAR LES ORGANISMESPROFESSIONNELS

4.1 - Les enquêtesmenéespar les organisations professionnelles

Les organisationsprofessionnellesont un dispositif de suivi des résultats durégime de catastrophesnaturelles,qui s’appuie d’abord sur les éléments précités(comptes individuels transmispar les entreprisesadhérentes, totalisations des états decontrôle établis parla CCA).

Ce dispositif comporte aussides enquêtes menées auprès desentreprisesadhérentes pourcollecter certaines informations qui nesont pas prévues par laréglementation. Les résultats de ces enquêtes ne constituent doncpas des donnéescomptables à proprementparler, mais elles n’en fournissent pas moinsun éclairagecomplémentaire très utile pourapprécierle fonctionnement du régime issu de la loi de1982.

Ainsi, au sein dela FédérationFrançaisedes Sociétés d’Assurances(FFSA),l’Assemblée Plénière des Sociétés d’Assurances deDommages (APSAD) organise uneenquêteannuelle portant sur unéchantillon d’entreprises représentant environ lestroisquarts du marché.

Cette enquêteapportenotammentdes éléments surle montant desprimes etdes sinistres, ainsi que sur lafréquence dessinistres,qui permettentd’en connaître larépartition :

- par type d’assurés(particuliers, entreprises non agricoles,entreprisesagricoles) ;

- par type d’événements (inondations, mouvementsde terrain, séismes,avalanches, autres) ;

- pardépartement.

L’APSAD publie chaque année les résultats de cetteenquêtedans unfascicule d’une trentaine depagesqui estdiffuséà ses adhérents.

4.2 - Le rôle dela Caisse centrale de réassurance

Au titre des informationsd’origine professionnelle,il faut égalementmentionner celles qui sont établiespar la Caissecentrale de réassurance (CCR).

Etant chargée d’assurerle secrétariat de la Commission interministérielledes catastrophes naturelles(cf. infra, IVème partie, § 3.1),la CCR està mêmed’établirdes statistiques administratives surle nombre d’arrêtéset leur répartitionpar communeet par type d’événement(cf. infra Vème partie, § 2.2).

Mais son rôle essentiel dans le fonctionnement durégimelégalmis enplaceen 1982 estd’offrir aux compagniesune possibilitéde réassuranceillimitée des risquesde catastrophes naturelles, avecla garantiefinancière del’Etat.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

Jusqu’à une date récente,les conditions de réassurance faitesauxcompagnies netenaient pas compte dela sinistralitédechaque entreprise; cette situationn’incitait donc guèreles assureursdirects àfournir à la CCR des éléments précis surlaconsistance duportefeuille assuré.

Le nouveau traité de réassurance, applicabledepuis le 1er janvier 1997,introduit unemodulation desconditions deréassuranceen fonction de la sinistralité desaffairesapportées.

Celadevrait permettre à la CCRd’établir progressivementune imagedesbiens assurésen catastrophes naturellesqui permettrade mieux éclairer les incidencesde différentes hypothèses de sinistralité sur la consommation des provisions existantesou l’appeléventuelà la garantie de l’Etat.

5 - LES INFORMATIONS TRANSMISES AUX ASSURES

Pour achever la revue des données disponiblesen matière de catastrophesnaturelles,il faut enfin mentionner lesinformationstransmises à chaque assuré.

C’est d’ailleurs le seulpoint où la loi de 1982ait, d’emblée, imposédesobligations spécifiques : les primes ou cotisations additionnelles couvrant lagarantie decatastrophes naturelles doivent êtreindividualisées dans l’avis d’échéance ducontratsupport (cf. 3èalinéa de l’article L. 125.-2 du code des assurances, reproduitenannexe1.1).

6 - LES DIFFERENTS NIVEAUX DE CONTRÔLE

Pour apprécier l’incidence de ces différents éléments surles possibilités decontrôle du régime légal des catastrophesnaturelles,il faut examinerles différenteslogiques en cause : comptable, technique ou commerciale.

6.1 - Le contrôle comptable

En retenantla formed’une garantie rattachée à un contrat de droit commun,la loi du 13 juillet 1982 a fait bénéficier les catastrophes naturelles du dispositifdetransparenceetde contrôledéjàtrès élaboréqui s’applique à l’assurance.

La gestiondes comptes faitainsi l’objet, non seulement des mécanismesapplicables à toutesles sociétés commerciales (commissaires aux comptes...),maiségalement del’intervention d’une autorité administrativeet d’un corps decontrôlespécialisés, procédantà des vérificationssurpièces et sur place.

Il neparaîtdoncguère souhaitable derenforcerencore ce dispositif.

Quand à lamise en place d’une instance spécialisée pourles seulescatastrophesnaturelles,il faut soulignerla difficulté qu’il y aurait à atteindreles seuilsde compétence et de taille critiquesqui sontnécessaires à l’efficacité d’un organismedecontrôle.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

D’un point devue comptable,le constat du dispositifactuelde contrôle peutdonc être considérécommesatisfaisant.

6.2 - Le contrôledurisque

La situation peut être considérée commemoins satisfaisante dans unelogique de technique assurancielleet de contrôledu risqueglobal.

La gestion dessinistrespar les assureurspermetde contrôler l’adéquationdes indemnités versées aux dégâts constatés.

En revanche,malgré les apports des compagnieset de leurs instancescollectives, le suivi global du portefeuille assuréet de la sinistralité est sansdouteperfectible.

Une telle situation semble imputable,non pas tant au comportement desprofessionnels, qu’à l’organisation du régime misen place en 1982, qui prive lesassureurs de l’exercice dedeux facettes importantes deleur métier :

- le contrôle dela miseen jeu des garanties,qui est,en l’espèce, effectuéepar arrêté à lasuited’une instructionmenéepar les services déconcentrés de l’Etatet laCommissioninterministérielledescatastrophes naturelles ;

- le contrôle de l’adéquation des garanties offertes aux risquescouverts ;cela renvoie à l’évolution des contratsdansles zones sinistrées ou àrisque qui seraexaminée ultérieurement (cf.infra Vème partie).

Au-delà de ce dernier point,le contrôle durisque globalnepeut être évoquéici que pour mémoire, caril dépasse largement l’intervention desassureurs danslagestion du régime d’indemnisation,telle qu’elle est prévue dansle cadre législatifactuel,qui constituel’objet du présentrapport.

6.3 - Le contrôlecommercial

Il est enfinune troisièmedimension du contrôle durégime des catastrophesnaturelles,qui ne doit pasêtre négligée, etqui estcelle du marché.Celle-ci ne s’exercepas de manière spécifiquesur les catastrophes naturelles : mêmesi la loi a prévul’individualisation des primes additionnelles correspondantes,les montantsen causesonttrop faibles pourjouer un rôle dans lechoix des consommateurs.

En revanche,la gestion du régime des catastrophesnaturelles bénéficiedirectement de la concurrencequi s’exerce sur leprix des contrats supports diffusés pardesentreprises demarché.

Le rattachementaudroit commun des opérationsd’assurancefournit donc làaussi un élément de contrôleet de régulation appréciables,qui joue notamment sur leniveaudes frais de gestion.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

DEUXIEME PARTIE :LE NIVEAU DES FRAIS DE GESTION

Pour répondre aux interrogations dela représentation nationale surle niveaudes frais de gestion descompagnies,il convient :

- de rappeler enquoi consistent les frais de gestion des entreprisesd’assurance dans lanouvelle nomenclature comptable (§ 1) ;

- d’expliciter les modes d’imputation des frais degestionà la catégorie descatastrophes naturelles (§ 2) ;

- de constaterles niveauxde fraisauxquelsaboutit l’application des règlescomptables actuelles (§ 3) ;

- d’apprécier les différentes perspectives d’évolution envisageables en lamatière (§ 4).

1 - LE CONTENU DES FRAIS DE GESTION DES COMPAGNIES

Les frais de gestion figurentparmi leschargestechniquesdes compagnies.

L’ancien plan comptable del’assurance,applicable jusqu’àl’exercice 1994,prévoyait un classementdes chargespar nature (prestations payées aux assurés,commissions, frais depersonnel, impôts, travaux,services etfournitures extérieurs...).

Dans cecadre,les statistiques établiespar totalisation des états de contrôlefaisaient apparaîtreune ventilation en deux rubriques :les commissions etles autresfrais de gestion (qualifiés de « frais de fonctionnement »).

La réforme duplan comptable de l’assurance, applicabledepuis l’exercice1995, a introduit un classementdes chargespar destination,qui vise à développerl’usage dela comptabilité analytiqueet àfacil iter lecontrôle des coûts d’intermédiation.

Dans ce nouveaucadre, les statistiques établies surla base des états decontrôle permettent d’analyserles charges de gestionselon trois destinations, quicorrespondent aux phases successivesd’une opération d’assurance : les fraisd’acquisition, les fraisd’administrationet les autres charges techniques,les frais degestion des sinistres.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

1.1 - Les fraisd’acquisition

De manière générale,la réglementation relative àla nomenclatureet auxrègles d’utilisation descomptes(annexeà l’art. A 343-1du code des assurances) prévoitque les fraisd’acquisition des compagniescomprennentnotamment :

- les frais de fonctionnementdes services chargés del’établissementdescontrats, dela publicité et de la mercatique ;

- les commissionsd’acquisition versées aux intermédiaires extérieurs(agents,courtiers...) ;

- les frais de fonctionnement desréseaux commerciaux propres auxcompagnies.

Dans le cas des catastrophesnaturelles, quisont unegarantieannexéeà uncontrat support, lesfrais d’acquisitionprésentent les particularités suivantes :

- les frais d’élaboration desclausescontractuelles sont,a priori, plus faiblesque pourune garantie de droit commun, dufait de l’application d’une clause typeprévuepar la loi ; ces frais ne sontpour autantpas nuls, puisqu’il y aquand même lieud’intégrerles textes correspondants danslescontrats,et de les éditer ;

- les frais de commercialisation sontégalement a prioriplus faibles,puisqu’il n’y a pas lieu de convaincre leclient de prendre lagarantie catastrophesnaturelles, celle-ci étant obligatoire ; toutefois, ces frais nesont pas nuls,là nonplus, carcettegarantiesuscite, commeles autres,des demandes d’explicationqui représententune partiedu tempsconsacré àl’acte de vente.

La réglementation tient d’ailleurs compte de ces particularités :l’arrêté du2 décembre 1983 a institué, pourles catastrophes naturelles, un plafonnement de lacommission d’apport versée auxintermédiaires ;ce plafond estfixé à 8 % des primes,soit un taux sensiblementinférieur à celui pratiqué pour les contratssupports.Il fautnoter que le texte précise que ce plafonnement de lacommissiond’apportne fait pasobstacleau versement d’une commission de gestioncalculéeen fonction des travauxeffectivement réalisés pourl’instruction et la gestion de chaque dossierde sinistres(cf. art.A 335-19 du code des assurances, reproduit en annexe1.4).

1.2 - Les frais d’administration et les autres charges techniques

De manière générale,les frais d’administration des compagniescomprennentnotamment :

- l’émission et l’encaissement des primes, ainsi queles contentieux derecouvrements éventuels ;

- la surveillance duportefeuille ;

- la gestion de laréassurance.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

Les autres charges techniquessontcellesqui ne peuvent être affectées,nidirectement, ni parapplicationd’une clé, à l’une des destinations définiespar le plancomptable.Il s’agit notamment des charges de structure,comme celles afférentes àladirection générale.

Dans ces domaines,les catastrophes naturellesnecomportent pas, apriori,des caractéristiquesdifférentes de cellesdescontrats supports.

1.3 - Les frais degestion des sinistres

Les frais de gestion dessinistresrecouvrentles charges liées àla réceptiondes déclarations, àl’expertise des dommages, aurèglement desindemnisationset ausuivi descontentieux éventuels.

La nouvelle réglementation regroupe danscette destination des chargesaussi bien internes (services derèglement des compagnies, experts salariés),qu’externes(commissions degestion des sinistres attribuées aux intermédiaires ;honoraires desexpertsindépendants,desavocats...).

Il s’agit d’un domaine oùles catastrophes naturelles présententune fortespécificité par rapport aux autres catégories d’opérations d’assurance.

La miseenjeu de la garantie légalepar voie d’arrêtéest,par certains côtés,un facteurd’allègement des charges : elle éviteles recherchesde responsabilitéset lescontentieux correspondants, quipèsent parfoislourd dans la gestion desautrescatégories d’assurance.

Toutefois, dans l’ensemble, lesparticularités des catastrophesnaturellesconduisentplutôt à des coûts de gestionpar dossier supérieursà la moyenne :

- la miseen jeu de la garantiepar décision administrative entraîne aussi dessurcoûts de gestionen raison de la distinctionentre la survenance de l’événementet laprise de l’arrêté, entre lesquelles peuvent s’écouler plusieursmois ; de ce fait, lesdéclarations sontd’abord enregistréesavec les sinistres de droitcommun ducontratsupport ; le transfert à une catégorie spécifique, avecun nouvel enregistrementadministratifet informatique, n’intervient qu’aprèsla reconnaissanceofficielle de l’étatde catastrophenaturelle ;

- le caractère catastrophique de certains types d’événements(inondations,avalanches...)exige souventla mobilisation de moyens spécifiquesimportants :mise enplace de cellules decrise, envoi d’équipesprélevéessur d’autres régions pour assurertrès rapidementle traitement et l’expertise des demandes d’indemnisation ou leversementd’acomptes sur règlements futurs ;

- d’autres types d’événements, commela sécheresseet ses incidences surlesconstructions,secaractérisentpardes procéduresparticulièrementlongues etcomplexesd’expertisetechnique de l’étendue des dommageset de leur lien avec un événementreconnu commecatastrophe naturelle.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

2 - LES MODALITES D’IMPUTATION A LA CATEGORIE DESCATASTROPHES NATURELLES

2.1 - L’affectation de dépensesréellement engagées parles compagnies

Pour apprécier les modalités decalcul des frais de gestion,il faut toutd’abordrappeler que l’affectation ne portequesurdesdépenses effectivement engagéespar les compagnies,pour rémunérer soit leurs propres facteurs de production(personnels, locaux,matériels informatiques...),soit des intervenants extérieurs(agents,courtiers, experts, fournisseursdivers...).

Il s’agit donc d’une logique tout à fait différente de celle des« chargements »qui sont pratiqués par ailleursdans l’assurance.Ceux-ci ne constituentpas des charges pour lescompagnies, mais descompléments de recettes,qui sont fixésde manière forfaitaire ; parexemple, unversement sur uncontratd’assurance-vie peutcomporter unchargement initial de5 %. Il y a toutefois unlien entre cesdeux notions,car les chargements visent notamment àcouvrir certaines charges (les fraisd’acquisition, dansl’exemple précité), maisleur logique de détermination estfondamentalement différente : forfaitaire dans lepremier cas,réelledansle second.

2.2 - Le nécessairerecours à des clés de répartitionforfaitaire

Les modalités de répartitionpar catégorie d’opérations diffèrentselon lanature descharges.

Certaines sont directementrattachables àune catégorie donnée. Pour lescatastrophes naturelles,il s’agit essentiellement :

- des commissions d’acquisition(identifiéespar contrat) ;

- des commissions de gestion des sinistres et des honoraires d’experts oud’avocats(identifiées pardossier de sinistre) ;

- desfrais externes de fonctionnement des cellules de crise (identifiésparévénement).

Les autres types de frais degestionne sont pas saisis, àla base, selon desmodalités permettant leur rattachement àtelle ou telle catégorie ; il faut donc,inévitablement, recourir à des clés de répartitionqui se fondent sur des indicateurs dupoids relatif dechaque catégorie d’opérations (en fonction, soit du montant des primes,des sinistres, ou des provisions techniques, soit du nombre de contrats ou de dossiers desinistres...).

Cela est particulièrementnécessairepour la catégorie des catastrophesnaturellesqui ne recouvrequ’une seule garantieà l’intérieur d’un contrat, alorsque lesuivi opérationnel descompagnies estorganiséle plus souvent pargroupe de contrats(automobile, dommages aux biens...) et/ouparclientèle (particuliers, entreprises...).

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

Pour les catastrophes naturelles,les méthodes forfaitaires d’évaluationdoivent ainsi être utiliséespour :

- les frais d’acquisition internes aux compagnies (fonctionnement desservices établissantet diffusantlescontrats) ;

- la quasi-totalité des frais d’administrationet des autres chargestechniques ;

- les frais de gestiondessinistres internes aux compagnies(experts salariés,« régleurs »,services decontentieux...).

Pour ces frais, onsetrouve donc faceà desdépensesglobalesréelles,maisqui doivent faire l’objetd’une ventilation forfaitaire pour dégagerdes comptesparcatégorie.

Il s’agit là del’application de principes comptablesde portée générale, quisont repris dans lesprincipales dispositions du code des assurances concernant larépartition par catégorie d’opérations :

- l’article A 344-2, qui fixe la liste des catégories,précise que : «Lesentreprises qui pratiquent plusieurs catégories d’opérationsdoivent, dans leurcomptabilité, ventiler parexercice ou par catégorie lesélémentssuivants deleursaffaires brutes de cessions ou deleurs affaires cédées :primes, sinistres,commissions,provisions techniques. » ; cela implique donc notammentque l’enregistrement descharges correspondant à des commissionspermetteleur identificationpar catégorie ;

- l’annexe à l’article A 344-3, qui définit les modèles types decomptessociaux, préciseque, en ce qui concerneles comptestechniquespar catégorie : «larépartition par catégorie des chargesfigurant au... compte de résultat s’effectue enrapportant à chaque catégorie lesfrais qui lui sont directementapplicables et enventilant lesautres faitsgénéraux aussi exactementquepossible suivant leurnature,compte tenunotamment dunombre de contrats,de l’importance des affaires, dunombredes sinistres... ».

2.3 - L’apport du nouveau plan comptable

Le nouveauplan comptablede l’assurance, applicable depuis1995, devraitaméliorer les conditions de passage d’unerépartition des charges parnature,correspondant àla réalité opérationnelle des compagnies,à unerépartitionpar catégoriede contrat ou de risque,qui répond aux exigences dela réglementation, mais aussi àlarecherched’un meilleurcontrôle interne dela part des entreprises.

Ce plan introduit en effet,entrela répartitionpar natureet la répartitionparcatégorie,une étape intermédiairequi est la ventilation des chargespar destination.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

Cette nouvelle exigence dela réglementation devrait stimulerledéveloppementde la comptabilité analytique dansles entreprises d’assurance. Elleconduit notammentà une extensiondesenquêtes d’activitéqui permettent d’évaluer ladestination des moyens engagésen personnels, en locaux ou en matérielsinformatiques...

Même si cetteréforme nevise pas directement l’affectation des charges parcatégorie d’opérations, il doit en résulter deux effets bénéfiques induits sur la gestion durégime légal des catastrophes naturelles :

- en termes de transparence, du fait de la possibilité de disposer declés derépartitionsplusfineset mieux adaptées à lanaturedes charges concernées ;

- en termes de résultats, du fait de l’amélioration des procéduresinternesdecontrôle duniveaudes frais degestion.

3 - LE NIVEAU DES FRAIS DE GESTION CONSTATES

Les résultatsauxquelsconduit la procédure actuelle de détermination desfrais degestion imputables aux catastrophes naturelles peuvent être analysésau moyendes statistiques établies par la Commission decontrôledes assurances.

Ces données, qui proviennent de la totalisation des états de contrôle transmispar les entreprises (cf. supraIère partie, § 3), portent sur lescomptesdéfinitifs desentreprises.A l’heure actuelle, les dernières statistiques disponibles concernentl’exercice 1995,qui a été traité selonle nouveau plan comptable de l’assurance.Pourlapériode antérieure de fonctionnement durégime légal des catastrophes naturelles,c’est-à-direles années 1982 à1994,les chiffres sont établis selonles règles du plancomptable del’assurance de1970.

L’examen de ces élémentsfait apparaîtredeux constatations :

- les catastrophes naturelles supportent desfrais de gestion sensiblementplus faiblesqueceux desautrescatégories, et notamment des contrats supports (§3.1) ;

- le tauxde frais de gestiontend à diminuer pourlescatastrophes naturelles,comme d’ailleurs pour l’ensemble dumarché(§ 3.2).

3.1 - Un taux de frais inférieur à celui des autres catégories d’assurance

Pour l’exercice 1995, les informations issues dunouveauplan comptable del’assurancepermettent d’apprécier le poids relatif des frais de gestionselon troisapprochescomplémentaires,qui portent sur :

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

- la part des catastrophes naturelles dans l’ensemblede l’assurancedommages ;

- le coût global de la gestion,qui rapporte l’ensemble des frais au montantdes primes ;

- le coût spécifique dela gestiondes sinistres,qui rapportentles frais liésaux sinistres au montant de ceux-ci.

3.1.1 - Lapart des catastrophesnaturelles dans les frais degestion descompagnies

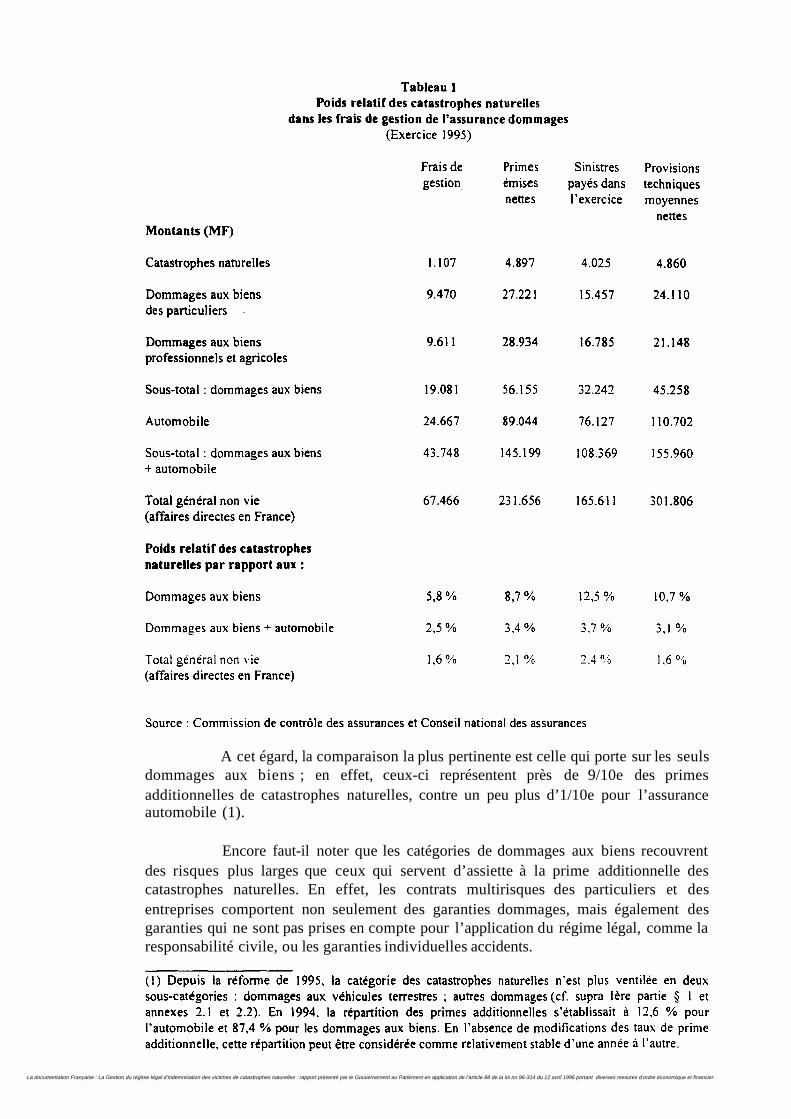

Le tableau 1 présente, pourquatre indicateurs (frais de gestion, primes,sinistres, provisions techniques), lepoids relatif des catastrophes naturellespar rapportaux différents types decontratssupports (dommages aux biens des particuliers, desentreprises, assurance automobile),ainsi qu’à l’ensemble de l’activitédesentreprisesd’assurancenon vie (1).

Ces chiffres rappellenttout d’abord que lescatastrophes naturelles neconstituent qu’unepart réduite de l’activitédesentreprisesnon vie, de l’ordre de 2 % sil’on s’en tient aux seulesaffairesdirectes.

Le tableau 1 montre surtoutque les catastrophes naturelles ne sont pas, apriori, surchargéespar rapport aux autrescatégories, et notamment parrapportà cellesqui correspondent auxcontrats supports.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

A cet égard,la comparaison laplus pertinente est cellequi porte surles seulsdommages auxbiens ; en effet, ceux-ci représententprès de 9/10e des primesadditionnelles de catastrophes naturelles,contre unpeu plus d’1/10e pour l’assuranceautomobile (1).

Encorefaut-il noter que les catégories de dommagesaux biensrecouvrentdes risquesplus largesque ceux qui servent d’assiette à la prime additionnelle descatastrophes naturelles. En effet, les contrats multirisques des particulierset desentreprises comportent non seulement des garanties dommages, maiségalement desgaranties qui ne sont pas prisesencomptepour l’application du régime légal, comme laresponsabilité civile, oulesgaranties individuellesaccidents.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

Rapportées aux contrats de dommages aux biens,les catastrophesnaturellesne représententdoncque 5,8 % des frais de gestion, alorsque leur poids relatif est de8,7 % en termes de primeset de 11 à 12 % en termes desinistreset de provisionstechniques.

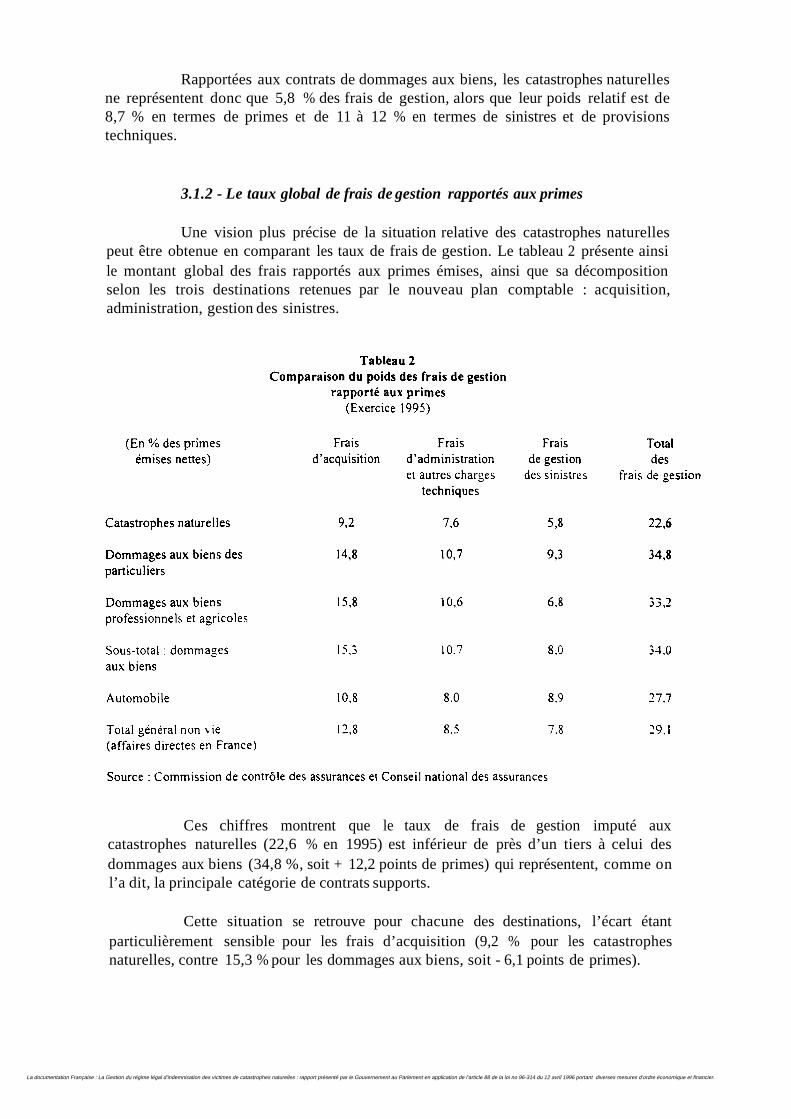

3.1.2 - Le tauxglobal de frais de gestion rapportésaux primes

Une vision plusprécisede la situation relative des catastrophesnaturellespeut être obtenue en comparantles taux de frais de gestion.Le tableau2 présente ainsile montant global des fraisrapportés aux primes émises,ainsi que sa décompositionselon les trois destinationsretenuespar le nouveauplan comptable :acquisition,administration, gestion des sinistres.

Ces chiffres montrent que le taux de frais de gestion imputé auxcatastrophes naturelles (22,6% en 1995) est inférieur de près d’un tiers à celui desdommages aux biens (34,8 %,soit + 12,2points de primes)qui représentent,comme onl’a dit, la principale catégorie de contrats supports.

Cette situationse retrouve pourchacune desdestinations, l’écart étantparticulièrement sensible pourles frais d’acquisition (9,2 % pour les catastrophesnaturelles, contre 15,3%pour lesdommages auxbiens, soit - 6,1pointsde primes).

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

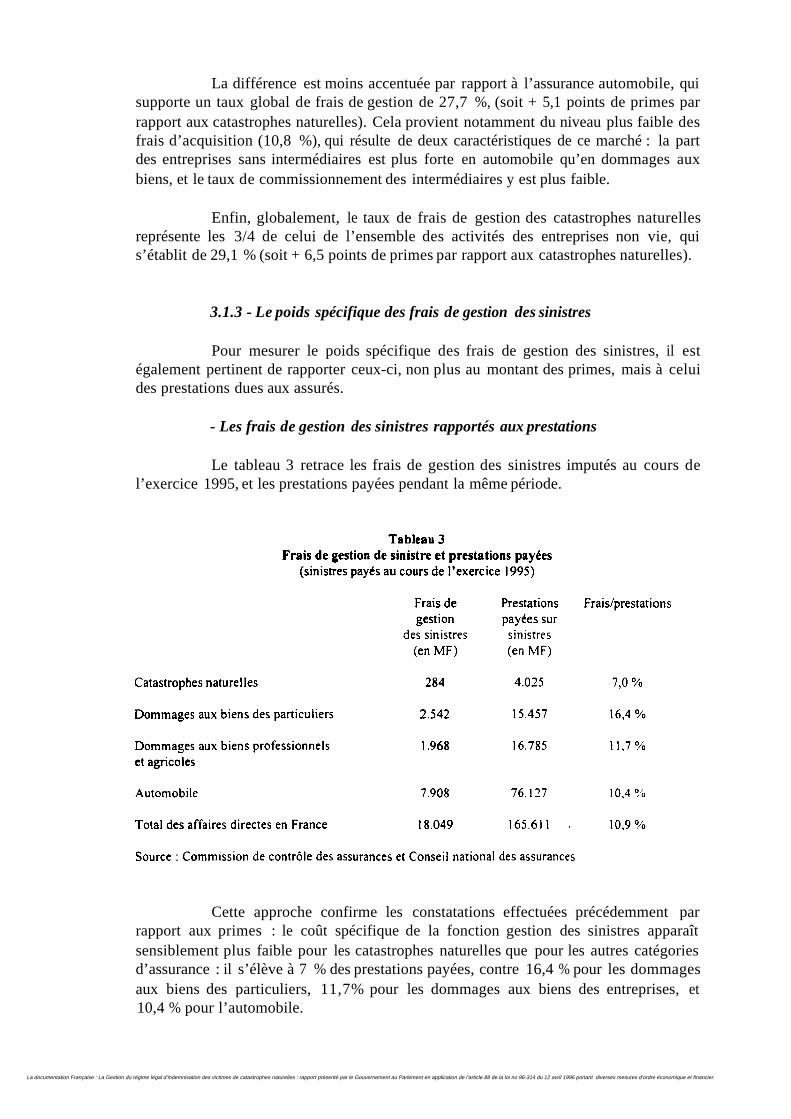

La différence est moins accentuée par rapport àl’assuranceautomobile,quisupporte un taux global de frais de gestion de27,7 %, (soit + 5,1 points deprimes parrapport aux catastrophes naturelles).Cela provient notamment duniveauplus faible desfrais d’acquisition (10,8%), qui résultede deux caractéristiquesde ce marché : la partdes entreprises sansintermédiairesestplus forte en automobilequ’en dommages auxbiens,et le taux de commissionnement des intermédiairesy estplus faible.

Enfin, globalement,le taux de frais degestion des catastrophesnaturellesreprésente les 3/4 decelui de l’ensemble des activités desentreprisesnon vie, quis’établit de 29,1% (soit + 6,5 points deprimes parrapport aux catastrophesnaturelles).

3.1.3 - Le poidsspécifique des frais degestion dessinistres

Pour mesurer le poids spécifique des frais de gestion des sinistres,il estégalement pertinent de rapporter ceux-ci, nonplus aumontant des primes, mais àceluides prestations duesauxassurés.

- Les frais de gestiondessinistres rapportésaux prestations

Le tableau 3 retraceles frais de gestion des sinistresimputésau cours del’exercice 1995, et les prestations payées pendant la même période.

Cette approcheconfirme les constatations effectuées précédemment parrapport auxprimes : le coût spécifique de lafonction gestion des sinistres apparaîtsensiblementplus faible pour les catastrophes naturellesque pour les autres catégoriesd’assurance :il s’élève à7 % desprestations payées, contre 16,4% pour les dommagesaux biens des particuliers,11,7%pour les dommages auxbiens des entreprises,et10,4% pour l’automobile.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

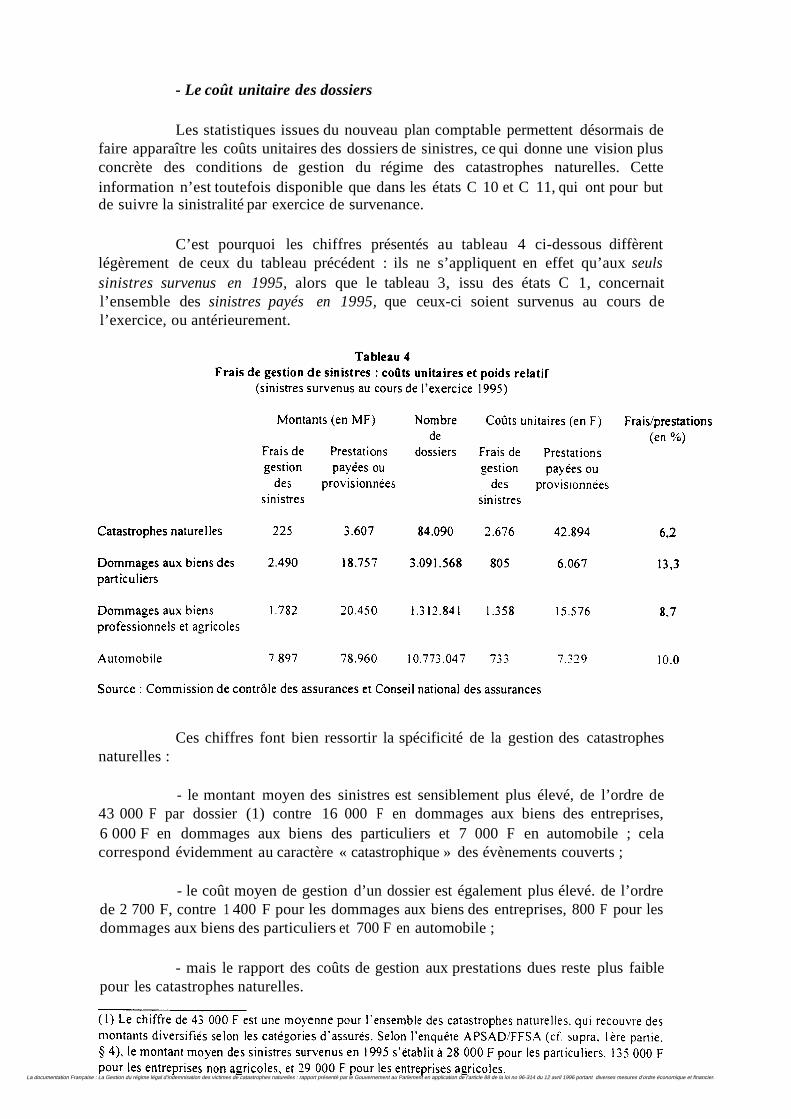

- Le coût unitaire des dossiers

Les statistiques issues dunouveauplan comptablepermettentdésormais defaire apparaîtreles coûts unitaires des dossiers de sinistres, cequi donneune vision plusconcrète des conditions de gestion durégime des catastrophes naturelles. Cetteinformation n’est toutefois disponibleque dansles étatsC 10 et C 11,qui ont pour butde suivre lasinistralité par exercice de survenance.

C’est pourquoi les chiffres présentésau tableau 4 ci-dessousdiffèrentlégèrement de ceux du tableauprécédent : ilsne s’appliquenten effet qu’aux seulssinistres survenus en 1995, alors que le tableau3, issu des étatsC 1, concernaitl’ensemble dessinistres payésen 1995, que ceux-ci soient survenusau cours del’exercice, ou antérieurement.

Ces chiffres font bien ressortirla spécificité dela gestiondes catastrophesnaturelles :

- le montant moyen des sinistresest sensiblementplus élevé, de l’ordre de43 000F par dossier (1) contre 16000 F en dommages aux biens des entreprises,6 000 F en dommagesaux biens desparticuliers et 7 000 F en automobile ; celacorrespondévidemment au caractère «catastrophique »des évènements couverts ;

- le coût moyen de gestiond’un dossierestégalement plus élevé. de l’ordrede 2 700 F, contre1 400 F pour les dommagesaux biens des entreprises,800 F pour lesdommages auxbiens des particulierset 700F enautomobile ;

- mais le rapportdescoûts degestionaux prestations duesresteplus faiblepour lescatastrophes naturelles.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

3.2 - Untaux de frais en diminution

Le tableau5 remeten perspective l’évolution dutaux de frais de gestionrapportés aux primes depuis 1983.Pour la période 1983-1994, il s’agit de donnéesissues de l’ancien plancomptable, quisont doncventiléesparnature, entrecommissionset frais de fonctionnement. La comparaisonavecles chiffres de1995doit être effectuéeavec prudence, dufait des changements de concepts comptables ; toutefois ceux-ci nesont pas de nature àremettreencause le sens desévolutions constatées.

Qu’il s’agisse des catastrophes naturelles, ou del’ensemble de l’assurancenon vie, on constate des évolutionsdifférenciées entre :

- les commissions, dontle poids relatif rapporté auxprimes est endiminution lente mais régulière ;cela résulte d’un double mouvement structurel deréduction de la distributionpar intermédiaires commissionnés et de baisse du taux derémunération de ceux-ci ;

- les frais de fonctionnement, qui ontune évolution contrastée,avec uneprogression dansles années 80 et jusqu’en 1991, puisune réduction sensibledepuislors ; cette inversion detendance est imputable auxefforts de compression des coûtsengagés par les compagnies pour faireface à la très forte dégradation des résultatsd’exploitation enregistréeen 1990et 1991.

Globalement,le taux de frais de gestion descatastrophes naturelles adoncsuivi uneévolution parallèle, quoiqu’un peuplusaccentuée,à celle desautres catégoriesd’assurance dommages : aprèsavoir progressé de23,2 % en 1984 à 28,3% en 1991(soit + 5,1 points de primesen 7 ans),il s’estréduit à22,6% en 1995(soit - 5,7 pointsen 4 ans).

Cette constatation appelle deux remarques surla gestiondu régime légaldescatastrophes naturelles :

- la garantie légale, étant intégréedans l’activité de droit commun desentreprises, subit l’évolution générale des conditions defonctionnement de celles-ci ;enl’occurrence, celaa permis aux catastrophes naturelles de bénéficier dela netteréduction des coûts d’intermédiation enregistrés depuis5 ans;

- on peut s’interroger surle fait de savoirsi la baisse des frais observéedepuis 1991,succédantà une période de hausse, n’apas un caractère transitoire etréversible ; àcet égard,il faut noterqueles conditions deconcurrencesesont fortementdurcies depuisle début dela décennie ; l’apparition de nouvelles formes dedistribution(bancassurance, ventedirecte) àlaquelleon assiste actuellement devraitsetraduire parune pression encore accrue sur les coûts d’intermédiation ;de ce fait, sans méconnaîtrele caractère cyclique de l’assurancedommages, un retourau niveau de frais degestionenregistrés àla fin des années 80paraît aujourd’hui peu probable, et ilfaut plutôts’attendre àunepoursuite du mouvement de baisse.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

4 - LES LIMITES DES METHODES ALTERNATIVES DETRAITEMENT DES FRAIS DE GESTION

L’examen des résultats de la méthodeactuellede déterminationdesfrais degestion descatastrophesnaturelles faitdonc apparaître des aspects positifs, tant en cequi concernele niveaurelatif, que l’évolution des charges imputées.

Toutefois, des interrogations subsistent quant au caractère éventuellementexcessif duniveau atteint par rapport au «vrai » coûtde la gestion du régime légal descatastrophes naturelles.

Ainsi, deuxtypes de mesuresont étéévoquées, en s’inspirant de logiquesdifférentes :

- une logique de cantonnement,qui consisteà chercher àidentifier encoremieux lesfrais afférents aux catastrophes naturelles pour s’approcher au plus près de lavérité des prix (§ 4.1) ;

- unelogique de plafonnement,qui consiste à agir surla réglementationpourréduire ou limiter directementcertainescatégories de chargesprises en compte,afind’obtenir des résultats plusconformes àl’idée que l’on se fait des conditions detraitement desopérations afférentes aux catastrophes naturelles (§4.2).

Il convient d’examiner les mesures correspondantes,et leurs limites, avantde voir quelles sontles perspectivesqui apparaissent préférablesdans le cadre dusystème de gestion organisé par la loi de1982 (§ 4.3).

4.1 - Lescoûts d’une logique de cantonnement

Pour chercherà cerner auplus près les frais de gestion des catastrophesnaturelles, plusieurs techniques ont étéévoquées :

- le cantonnement à proprement parler,qui désigne, en assurance,l’enregistrement séparé decertainesopérationsqui restent toutefois comptabilisées àl’intérieur dela compagnie (§ 4.1.1) ;

- l’externalisation, c’est-à-direle transfert à une entité juridique extérieure,dédiéeà ces opérations (§ 4.1.2).

4.1.1 -Le cantonnementà l’intérieur descompagnies n’apporterait guèrede progrèspar rapport à la situation actuelle

- La pratique ducantonnement en assurance dedommages

Le terme de cantonnement est souventutilisé en assurance vie, pourdésigner la gestion séparée decertains actifs ;cet aspectsera évoqué àpropos del’affectation des produits financiers (cf.infra IIIème partie). Ici, il s’agit decantonnement desmoyens.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

En assurancedommages, cette pratique concerne essentiellement un produitqui est, comme lescatastrophes naturelles,une garantie annexeà un contratmultirisque : l’assurance deprotectionjuridique.

Celle-ci présenteplusieurs caractéristiques :

- le cantonnementestlimité aux moyens de personnels chargés de la gestiondes sinistres ; il ne s’appliquedonc ni aux charges d’acquisition etd’administration, niaux charges de structuresimputables aux personnels chargés des sinistres ; ceschargesrestent gérées encommunet réparties entreles différentes catégories d’opérations selondes clés deventilation forfaitaire adéquates ;

- le cantonnementestjustifié, non par le souci d’une meilleure connaissancedes charges, mais par desraisonsdéontologiques ;il est eneffet destiné à prévenird’éventuels conflitsd’intérêt entrel’assuréet sa compagnie.

- Le cas des catastrophes naturelles

Une transposition decette procédure aux catastrophes naturelles,qui neserait motivée que parle souci de mieux identifierles frais de gestion,serait d’un intérêtlimité.

En pratique, le cantonnementne pourrait porterque sur les moyens depersonnels internes affectés aurèglement des sinistres (expertssalariés, régleurs,inspecteurs...).

Or, ceux-ci :

- ne représentent qu’unepart limitée desfrais degestion totaux, de l’ordrede 15 %;

- ne comportentpas beaucoup d’incertitudes dans l’affectationauxcatastrophes naturelles, carleur activité peut être reliée directementaux dossiers desinistres ou aux événementstraités; dansle cadredesrègles poséespar le nouveauplancomptable de l’assurance,il s’agit doncd’un domainequi est maintenant relativementbien connu.

A cela s’ajoutele fait que, de par leur nature même, lescatastrophesnaturelles comportentune irrégularitéd’évolution qui rend malaiséela définition desmoyens de traitement devantleurêtre affectésenpermanence.

En tout état de cause,il n’y aurait pas de changement pourles chargescorrespondantaux moyensnon susceptibles d’être cantonnés,c’est-à-dire, rappelons-le :

- les commissionset honorairesversésaux intervenants extérieurs(agents,courtiers,experts nonsalariés...),dont l’affectation aux catastrophes naturelles est déjàparfaitementconnue, et qui représententde l’ordre de 40 % du total des frais degestion ;

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

- les frais d’acquisition (hors commissions), ainsi que les fraisd’administrationet les autres charges techniques,qui représentent quantà eux de l’ordrede 45 % du total,et pour lesquelsil n’existe pas d’autresméthodesd’imputation que lesclés forfaitairesqui sontactuellement appliquées à l’intérieurdechaque entreprise.

4.1.2 - L’externalisation du traitement des catastrophes naturellesentraînerait des surcoûtsnon négligeables

En dehors ducantonnement, l’autre technique envisageable pourmieuxcerner les frais de gestion des catastrophes naturellesest le transfert des fonctionscorrespondantes àune entitéjuridique extérieure àla compagnie.

- La pratiqueactuelle de l’externalisationpar lescompagnies

Dans le marché de l’assurance,il existe de multiplesexemples defilialisation de certaines activités, mais ceux-ci répondent :

- soit à une logique technique, lorsqu’il s’agitd’un métier spécifique parrapport à l’activité générale de la compagnie (assistance, protectionjuridique,transports, assurancecrédit...) ;

- soit à une logique commerciale, lorsqu’il s’agit de produits spécifiquementdestinés àune clientèle (les contratsgroupespour entreprises...), ou à un réseau dedistribution (agents, courtiers).

En revanche, on n’observe guère de cas defilialisation répondant à unesimple logique analytique, de meilleure identification descoûts.

- Le cas des catastrophes naturelles

Dans le cas des catastrophes naturelles,le problèmede l’externalisation sepose dans desconditions différentes selonqu’il s’agit des fonctions d’acquisition,d’administration, ou degestion des sinistres.

S’agissant d’une garantie annexe,la fonction d’acquisition des primes,devrait nécessairement être conservéepar la compagnie gérantles contrats supports, àchargepourcelle-ci de reverserles sommes à lafiliale spécialisée dansle traitement descatastrophes naturelles, aveclescoûts spécifiques de transferts correspondants.

Il enirait demêmed’une partiedes fonctions d’administration des contrats,correspondant notamment àla surveillance du portefeuille.

Comme précédemment,la nouvelle organisation porterait doncessentiellement surla gestion dessinistres.Or, il s’agit, commeon l’a déjà dit, d’undomaine oùla connaissance des charges a été sensiblement améliorée depuisla miseenplace du nouveauplan comptable de l’assurance.

Les progrèsqui pourraient être encoreréalisésne semblentdonc pas êtrejustifiés en regard des surcoûts prévisibles :

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

- ceux-ci tiennent d’abord aux charges de structures supplémentairesqu’entraîne, inévitablement, toutecréationd’une entitéjuridique nouvelle ;ceschargesseraient d’autantplus difficiles à amortir que les montants géréssont relativementfaiblesà l’échelle descompagnies ;

- par ailleurs, il serait difficile de doter cette nouvelle entitédesmoyens luipermettant de faire face à la diversitédes besoins engendréspar les catastrophesnaturelles ; c’est particulièrementvrai pour les événements de grande ampleur quiexigent des équipes d’interventionimmédiatement opérationnelles,qui sontconstituéespar prélèvement sur lamasse desmoyensdisponibles au sein des compagnies ;en cecas,la compagnie mère devraitfacturer la mise à disposition de ces moyens àsa filialespécialisée dans lagestion des sinistres decatastrophes naturelles,avec les surcoûtsfiscaux qu’entraînerait la réalisationde cette prestation entre deuxentitésjuridiquesséparées ;

- enfin, techniquement,le règlementdes sinistres exigerait également unéchanged’informations avecles services détenantlesdossiers des contrats supports ; làaussi, et comme pour les fonctionsd’acquisition et d’administration,les liaisonsnécessaires seraient plus lourdeset plus coûteusesquesi elles s’effectuaientà l’intérieurd’une même entreprise.

Au total, s’agissantd’une garantieannexe,le transfert d’une partie de lagestion àune entitédistincte dela compagniedétenantlescontrats supports entraîneraitplusieurs coûts supplémentairesnon négligeables, sans parler des risques de dégradationdu service rendu aux assuréset aux sinistrés.Le bilan de l’arbitrage effectué entretransparenceetefficience serait donc globalement négatif.

4.2 - Lesrisques d’une logique deplafonnement

Si l’on renonceà une logique decantonnement,qui s’avèrepeu productive,une logique de plafonnementpeut être envisagée,consistant à agirdirectement sur leniveau des frais de gestion descatastrophes naturelles, en soumettantceux-ci à uneréglementation spécifique.

Il convient de préciserles différentes formesque cette logique pourraitprendre, avantd’en examinerlesrisquespotentiels.

4.2.1 -Les différentesformesdeplafonnement envisageables

Deux types de mesuresont étéévoqués :

- La limitation du montant des fraisdegestionpris en compte

Le principe d’unetelle mesureest d’imposerà tout ou partie desfrais de nepas dépasserunenorme qui peut êtrefixée soit en pourcentage, soit envaleurabsolue.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

En matière decatastrophes naturelles,il existe déjà une dispositionen cesens : le plafonnement à 8% du taux de la commission d’apportversée auxintermédiaires (cf. supra§ 1.1).Il s’agit làd’un plafonnementqui està la fois ponctuel(il ne s’applique qu’àune composante des fraisde gestion)et externe(il s’agit de larémunération versée aux intermédiaires).

La réglementation de l’assurancea connud’autres formes deplafonnementplus générales et s’appliquant aussi aux charges internes descompagnies : par exemple,tel a été le cas du taux de frais de gestion del’assurance automobiledansles années1960.

- La limitation de la nature des fraispris en compte

Il s’agit de lamesure la plusfréquemment évoquéedansle débat sur lescatastrophes naturelleset qui s’appuie sur lecaractèrede garantie annexe de celles-ci.Cette mesure sefonde sur le fait qu’un certain nombre decharges des compagniesseraientengagéesen tout état de cause, mêmes’il n’y avait pas lagarantie descatastrophes naturelles (par exemple, les frais destructure descompagnies,les fraisd’acquisition ou de surveillance des contrats supports...).Il conviendrait donc den’imputer aux catastrophes naturelles queles coûts supplémentairesqui leur sontdirectementliés (par exemple, les frais deréassuranceou de gestion des dossiers desinistres...).

Cette approcheseréfère implicitement àune notion de tarification « au coûtmarginal », ainsi qu’à la distinction entre coût fixeet coût variable (ou coût opératoire).

Quelle que soitla formule retenue,la logiquede plafonnement comporteplusieurs risques pour la bonne gestion,tant durégimelégal des catastrophes naturelles,quedes contrats supports.

4.2.2 - Deseffetspeu favorablesà la transparencedescomptes

Les frais de gestion qui sontactuellement imputés aux catastrophesnaturelles correspondent à des dépensesréellement supportées parles entreprises, sousréserve toutefois dela marged’incertitude quiaffecte inévitablementles charges devantl’objet d’une répartition forfaitaire.

Toute mesurede plafonnementafférent à ces frais neferait donc quedéplacer l’affectation dessommescorrespondantes,qui devraient être imputées ailleurs,sur d’autrescatégories d’opérations.

Cela estdoncsusceptible d’avoirdeseffets négatifs surla transparence descomptes parcatégorie, vis-à-vis des actionnaires, des assuréset des autorités de tutelle.

Un enregistrement des frais degestiondes catastrophes naturellesau seul« coût marginal » donnerait notammentune vision incomplète des conditions defonctionnement du régime légal, puisqu’ilnetiendraitpas compte des coûts fixes ou descoûts de structuresqui correspondent à la logistique d’ensemble des compagnies, dontbénéficientlescatastrophes naturelles.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

Par ailleurs, il faut rappeler quele raisonnement marginaliste ne doits’appliquer, pardéfinition, quepourdes variations de trèsfaible ampleur.

Or, mêmesi les catastrophes naturelles représentent un volumed’affairessecondairepar rapport aux contrats supports, puisquele taux de prime additionnelle estle plus souvent de6 ou 9 %, il n’estpas pourautant négligeable.

En ce qui concernepar exemple les frais d’acquisition, même si uneclause-type obligatoireentraîne moins de charges qu’une garantie de droitcommun,ellen’en représente pasmoins une certaine fraction du temps nécessaire pour rédiger,diffuser, expliqueret vendrelescontrats (cf.supra § 1.1).

4.2.3 - Un frein audéveloppementdes garantiesoffertesaux assurés

Historiquement,l’assurance de dommages s’est constituée à partir delaprotection contre l’incendiequi a été progressivement complétée par desgarantiesnouvelles, pour aboutir auxformules « multirisques » qui constituent les contratsmodernes.

Si une logique de comptabilisation encoût marginal avaitétéadoptée pources nouvelles garanties,cela aurait rendu progressivement ingérablela garantieoriginelle, qui se seraitvue imputerunepart croissante des charges communes.

Depuisla mise enplace durégimelégal des catastrophes naturelles en1982,lescontrats multirisques ont vusegénéraliser, de manière contractuelle,d’autres clausestelles que la protection juridique, l’assistance, l’individuelleaccident... ; de plus,en1990,la loi a instauréune garantieobligatoire contreles tempêtes.Si une logique decoût marginal avait étéintroduitepour les catastrophes naturellesen 1982,elle aurait dûs’appliquer aussiaux garanties quise sont surajoutéespar la suite. La vision desrésultatstechniquespar catégorie d’opérationsserait, de cefait, de plus enplus altéréeparrapportà la vérité des coûts.

Pour quele développement des protections offertesaux assurés puissesepoursuivre,il convient donc des’en tenir àla règle actuelle :la comptabilisation desfrais de gestion au « coût moyen », qui seule permet de traiter dans les mêmesconditions toutesles garantiesrattachéesà un même support,quel que soit l’ordre deleur adjonction.

4.2.4- Leretour à une logique de contrôle desprix

Le dernier risqueinhérent à un plafonnementdes frais de gestion descatastrophes naturelles concerneles effets induits surles comptesdesautres catégoriesd’opérations d’assurance.

Les charges engagéespar les compagnies, quin’auraient pas pu êtreimputées auxcatastrophesnaturelles, devront être répercutées surles comptes derésultats desautres garantiesconstituant les contrats supports, avec deux typesd’incidences possibles endéfinitive : hausse desprix imposée aux assurés, ouprélèvement surles résultats des compagnies.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

Même si ces phénomènes n’avaient qu’une ampleur limitée,compte tenu dupoids relatif des catastrophesnaturelles, on retrouveraitlà les effets pervers traditionnelsdu contrôle des prix.Il faut d’ailleurs observerque c’est dansce cadre, aujourd’huiabandonné, qu’ont été prisesles mesures deplafonnement évoquées précédemment(cf. supra § 4.2.1).

4.3 - Perspectives

Au total, que cesoit dansunelogique decantonnement oudansune logiquede plafonnement, les méthodesalternatives quipourraient être envisagées pourtraiterles frais de gestion descatastrophesnaturellesapparaissentd’un intérêt très limitédansle cadre de l’organisation définiepar la loi de 1982.

Dans la mesure où la protectioncontre lescatastrophes naturelles est prévuepar une garantie annexe à uncontrat de droit commun, il n’est guère possible dedifférencier par trop le traitement de celle-ci des règles généralesapplicables auxopérations d’assurance.

Ces règles n’ont d’ailleurs d’autre objetque de prévoir l’affectation dedépenses réellement engagéespar les compagnies pour lagestion deleursopérations.Iln’y a donc a priori pas de risque de « surfacturation » audétriment des catastrophesnaturelles, sousréserve de l’incertitude que comporte inévitablement l’application desclés de répartition forfaitaire qui s’imposepourcertainescharges.

A posteriori,l’examen deschiffres déclarés fait d’ailleurs ressortir unpoidsdes frais de gestion sensiblementinférieur, pourles catastrophesnaturelles, à celui desautrescatégories d’opérations.

Indépendamment des procédures comptables,il faut noter que, surle planfiscal, les compagniesn’auraient aucun intérêt à surévaluerles charges de gestiondébitées au compte de résultat des catastrophes naturelles.En effet, celles-cifont partiedes catégories d’opérations pour lesquellesl’excédent technique dégagé ouvredroit àune provision d’égalisation constituée en franchise d’impôt.

Enfin, au-delà des règlescomptableset fiscales, il faut rappelerle rôlerégulateur que jouentlesmécanismes de marchédans lesystème de gestion misen placepar la loi de 1982.

Entant quegarantieannexe au contrat commercialisédans des conditions dedroit commun,lescatastrophes naturelles bénéficient dela pressionconcurrentielletrèsforte qui s’exerce sur les tarifset les coûts d’intermédiation globaux des compagnies.Or, après avoir déjà contribué àréduirele poids des frais degestion depuis 1991, cettepression concurrentielle nedevrait guère s’atténuerdansles prochaines années,dans unmarché de l’assurance dommages déjà relativement saturéet où se développent encorede nouvelles formes de distribution.

Une telle perspective rend d’autantmoinsjustifié le recours à desmesuresqui s’apparentent à unretouràune logique de contrôle desprix.

La documentation Française : La Gestion du régime légal d’indemnisation des victimes de catastrophes naturelles : rapport présenté par le Gouvernement au Parlement en application de l’article 88 de la loi no 96-314 du 12 avril 1996 portant diverses mesures d’ordre économique et financier.

TROISIEME PARTIE :LE TRAITEMENT DES PRODUITS FINANCIERS

Après les problèmesconcernant latransparence etle contrôle du régimelégal, ainsi que leniveau des frais degestionimputés,la troisième série d’interrogationsévoquées parles parlementairesporte surle traitement desproduitsfinanciers.

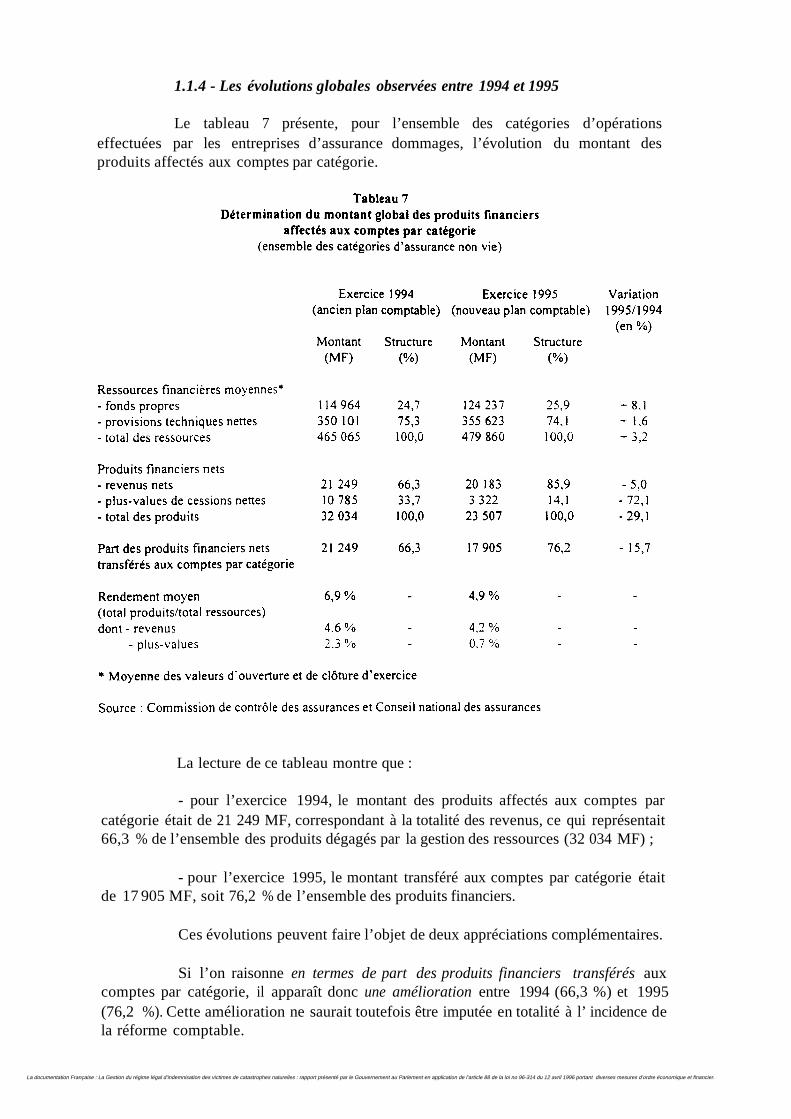

Commepour toute opération d’assurance, la gestion dela garantielégaledescatastrophes naturelles esten effet soumiseà la constitution de provisions techniques,qui sont alimentées par prélèvementsur les primes verséespar les assurés. Lesplacements qui sont la contrepartiede ces provisions, dégagentchaqueannée desproduits financiers. La questionposée estde savoir dans quellemesureles produitsfinanciers ainsi généréssontbien rapportésaux ressources du régimelégal,qui servirontà indemniserlesassurés.

Pour répondre à cette question,il convient :

- de rappeler les méthodes dedétermination desproduitsfinanciersaffectésaux catastrophes naturelles (§ 1) ;

- de constaterle niveaudesrésultats obtenus(§ 2) ;

- d’examiner lesperspectives envisageablesence domaine(§ 3).

1 - LE MODE DE DETERMINATION DES PRODUITSFINANCIERS AFFECTES AUX CATASTROPHES NATURELLES