la encuesta de protección social y la reforma al sistema ... · conocimiento del sistema de ... de...

TRANSCRIPT

La Encuesta de Protección Socialy la Reforma al Sistema de Pensiones:

el caso de Chile

Documento preparado para el BID, para la Conferencia“Nueva Generación de Reformas en el Sistema de Fondos Privados de

Pensiones”, Colombia, 6 y 7 de Mayo, 2009

Documento Preliminar

David BravoDirector, Centro de Microdatos

Profesor, Departamento de EconomíaUniversidad de Chile

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

1

La Encuesta de Protección Social y la Reforma al Sistema de Pensiones:

el caso de Chile

Índice

I. Introducción 2

II. La Encuesta de Protección Social en Chile: Descripción 5y aspectos metodológicos

II.1. El valor agregado de la EPS; 6

II.2. Aspectos metodológicos. 15

III. La Encuesta de Protección Social y la Reforma al Sistema 22de Pensiones en Chile

III.1. Importancia de la EPS en el período previo a la Reforma 22

III.2. Importancia de la EPS en el período post-Reforma 29

IV. La Encuesta de Protección Social como una herramienta 31necesaria para los países de América Latina

V. Algunos resultados obtenidos a partir de la implementación 33de las Encuestas de Protección Social en Chile

V.1. Densidad de Cotizaciones 33

V.2. Conocimiento del Sistema de Pensiones 36

V.3. Dinámica laboral 39

V.4. Patrimonio y Ahorro Previsional 44

V.5. Distintas dimensiones de la Protección Social 48

VI. Conclusiones 51

VII. Referencias 54

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

2

I. Introducción

Los sistemas de seguridad social y en especial los sistemas de pensiones fueron

objeto de reformas estructurales en la década del 90 en América Latina. Distintos

esquemas previsionales se han implementado en la región, en los que puede

apreciarse, entre otros factores característicos, la introducción del pilar de

capitalización individual en sus sistemas de pensiones (véase, por ejemplo, Mesa-

Lago, 1994; 1996; y 1998; y Bonilla y Conte-Grand, 1998). Chile realizó la reforma

de su sistema de pensiones en 1981, por lo que en la actualidad presenta a lo menos

10 años de experiencia adicional con el sistema reformado en relación al resto de los

países latinoamericanos.

La reforma chilena de 1981 significó una transformación radical del sistema

previsional vigente, al reemplazar el régimen público de beneficio definido por uno de

contribución definida y capitalización individual con administradores privados (las

AFPs) y regulación del Estado. En este caso, el Estado asumió la preocupación por la

pobreza en la vejez de modo subsidiario a través de las pensiones asistenciales y la

pensión mínima garantizada.

A partir de 2006 se desarrolló en Chile un amplio proceso de discusión sobre el

sistema de pensiones que concluyó, finalmente, en 2008, con un conjunto

significativo de reformas que han buscado enfrentar los problemas de éste,

especialmente en relación con su falta de cobertura, la debilidad del pilar solidario y

la organización industrial del sistema.

El proceso de la reforma previsional chilena de 2008 se diferencia abruptamente del

que tuvo lugar en 1981. En primer lugar, porque este último proceso de reforma se

desarrolló en el marco de un régimen democrático, y luego de una amplia discusión

en el Congreso a partir de una propuesta del Ejecutivo. Adicionalmente, porque la

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

3

Presidenta Bachelet, antes de la formulación del proyecto de ley, convocó a un

Consejo Asesor que le proveyó de propuestas y, al mismo tiempo, condujo un amplio

proceso de consulta política y ciudadana. Por último, no menos importante, el

proceso de discusión del estado del sistema previsional y las perspectivas de

reforma, se realizó a partir de abundante información empírica recogida desde 2002

en el marco de la Encuesta de Protección Social. Esta información fue de vital

importancia para alcanzar un diagnóstico común y para acotar las legítimas

diferencias que pueden existir en distintos sectores de la sociedad en materias de

esta envergadura.

En este documento se profundiza en la importancia que la Encuesta de Protección

Social (EPS) tuvo en el proceso de reforma reciente al sistema de pensiones en

Chile.

Para ello, en la segunda sección se presentan los aspectos salientes de esta

Encuesta. Además de los aspectos metodológicos relevantes, se indica cuál es su

valor agregado en relación con los otros levantamientos disponibles y con el sistema

de información disponible en materia previsional. En particular se aborda cuál es la

relevancia de contar con información de carácter longitudinal, además de la

concepción sistémica del proyecto cuando se considera la vinculación de los datos

recogidos en las encuestas con los que regularmente provienen de los registros

administrativos del sistema de protección social.

En la tercera sección se profundiza en la importancia de la Encuesta de Protección

Social en relación con la Reforma Previsional chilena. Para ello se presentan los

antecedentes más relevantes que explican su formulación y la importancia que

actualmente tiene para la evaluación de los cambios incluidos en la misma reforma.

La cuarta sección aborda brevemente los principales argumentos que ameritan

considerar la EPS como un proyecto de valor para los países de América Latina.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

4

En la sección V se presenta una selección de resultados que ha sido posible obtener

a través de la EPS y que han jugado un rol importante en los procesos de discusión

de la reforma previsional y el diagnóstico del sistema de protección social en Chile.

En particular, se presentan resultados sobre densidades de cotización y conocimiento

del sistema de pensiones. Adicionalmente, se presenta información que proviene de

la dinámica e historia laboral individual recogida en las encuestas, las que permiten

tener una visión más completa de la población. Se agregan también resultados

referidos al patrimonio, riqueza y ahorro de los individuos, además de otros relativos

a distintas dimensiones de la protección social. La riqueza de la información provista

por la EPS permite señalar que estos resultados constituyen solo una parte menor de

lo que posiblemente pueda obtenerse de esta fuente de información.

Finalmente, la sección VI presenta algunas conclusiones.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

5

II. La Encuesta de Protección Social en Chile: Descripción y aspectos

metodológicos

La Encuesta de Protección Social representa el esfuerzo más sistemático y riguroso

de levantamiento de información sobre el mercado laboral y el sistema de protección

social chileno basado en datos longitudinales.

Esta encuesta surge en el año 2002 producto de la iniciativa de la Subsecretaría de

Previsión Social del Ministerio del Trabajo y Previsión Social y del Centro de

Microdatos del Departamento de Economía de la Universidad de Chile. Con

posterioridad al primer levantamiento, la Universidad de Pennsylvania se incorporó

formalmente al equipo académico responsable.

La EPS es una encuesta longitudinal por cuanto se basa en el seguimiento de una

muestra representativa de aproximadamente 20 mil personas en el tiempo. La

primera ronda de la EPS se aplicó en el año 2002; la segunda ronda fue levantada a

fines de 2004 y comienzos de 2005. La tercera ronda fue aplicada a fines de 2006 y

comienzos de 2007. La cuarta ronda de la encuesta, sobre los mismos individuos, se

encuentra actualmente en curso, estando programada la quinta ronda para fines del

año 2010.

La sección II.1 aborda cual es, a nuestro juicio, el valor agregado de la EPS respecto

de la información tradicionalmente disponible en Chile y, comúnmente, en América

Latina. La sección II.2 proporciona, adicionalmente, los principales aspectos

metodológicos de la EPS.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

6

II.1. El valor agregado de la EPS

La EPS ha significado un valor agregado en varias dimensiones, las que se describen

brevemente a continuación: innovación en los contenidos de la encesta; la dimensión

longitudinal; la conformación de un sistema de información; y su implementación en

un contexto de colaboración de los ámbitos público y académico.

i) Innovación en los contenidos de la encuesta: el ámbito de la protección

social

El concepto de protección social ha sido utilizado por instituciones internacionales

(fundamentalmente la Organización Internacional del Trabajo, OIT) y también

nacionales, para referirse al conjunto de instituciones y programas que tienen por

objeto cubrir las necesidades y riesgos sociales de la población. Un sistema de

protección social cubre un amplio conjunto de dimensiones, a saber: vejez,

sobrevivencia, invalidez, accidentes y enfermedades profesionales, familia y niñez,

enfermedad, atención de la salud, desempleo y pobreza y exclusión social (Arenas de

Mesa y Benavides, 2003).

Chile es uno de los países que más tempranamente en América Latina desarrolló un

sistema de información estadístico a partir de la realización de encuestas. En relación

a la información que proporcionan en el área de la protección social, merecen

especial mención las encuestas de empleo y las encuestas de Caracterización

Socioeconómica Nacional (CASEN). En el ámbito de las políticas sociales, la

disponibilidad de información desagregada a nivel individual en las Encuestas CASEN

dirigidas por MIDEPLAN ha permitido mejorar el análisis, evaluación y focalización de

estas políticas.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

7

En términos de contenidos, la EPS incluyó importantes innovaciones en relación con

la información disponible en la Encuestas CASEN, al abordar directamente aspectos

del sistema de protección social chileno. Específicamente, además de la

caracterización tradicional del hogar, la EPS incluyó un capítulo completo dedicado al

sistema previsional; profundiza la información sobre educación e inversión en capital

humano; proporciona información sobre el background familiar de los entrevistados y

contiene detallada información demográfica relativa a los individuos de la muestra;

contiene un autoreporte de la dinámica en el mercado laboral, con una

caracterización de los empleos y períodos de inactividad o desocupación registrados

desde 1980; información sobre distintos ámbitos de la protección social; entre otros

aspectos (los que se abordan en mayor detalle en la sección II.2).

Debe también mencionarse que la información sobre los contenidos de la encuesta es

más fidedigna que la registrada en las encuestas tradicionales de hogares por cuanto

aquí es el entrevistado el que reporta directamente la información sobre sí mismo.

En el caso de las encuestas de hogares, hay tradicionalmente un informante que

responde por el resto de los miembros del hogar.

La EPS constituye actualmente la fuente de información más comprehensiva en Chile

para el análisis del sistema de protección social. Debe notarse que un análisis

riguroso, a nivel individual o del hogar, de alguno de los temas de interés en el

ámbito de la protección social, requiere contar, para la misma muestra, de

información en las distintas dimensiones de interés1. De allí que sea posible afirmar

que la EPS es la principal innovación en materia de encuestas que se registra en

Chile desde el advenimiento de las Encuestas CASEN a fines de los años 80.

1 No es posible, por ejemplo, estudiar las interacciones entre retiro del mercado laboral y salud de los individuos si no se tiene una encuesta que recoja ambas dimensiones al mismo tiempo.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

8

ii) La importancia de la dimensión longitudinal

Las encuestas longitudinales (también llamadas de panel) constituyen en la

actualidad el estándar técnico de referencia a nivel internacional2. Por éstas se

entiende encuestas que recogen información sobre los mismos individuos en distintos

momentos del tiempo.

Si bien Chile tiene una larga tradición en la realización de encuestas de hogares, tal

como el caso ya descrito de las encuestas de empleo y las encuestas CASEN, éstas

están diseñadas para un análisis de corte transversal. Así, por ejemplo, en cada

ocasión en que se aplica la encuesta CASEN, la muestra de hogares utilizada es

distinta. De allí que pueda decirse apropiadamente que la Encuesta de Protección

Social constituye la primera encuesta longitudinal de escala importante que está en

desarrollo en Chile: se trata de una muestra de individuos que son reencuestados en

el tiempo.

Los estudios longitudinales han adquirido relevancia a nivel internacional puesto que

ese tipo de datos posibilita una mejor calidad de los estudios e inferencias. En

particular, sus principales ventajas son3:

� A diferencia de lo que ocurre con datos de corte transversal o series de tiempo,

los datos de panel permiten controlar la heterogeneidad de los individuos,

especialmente aquélla atribuible a aspectos no observables en los datos y que es

estable en el tiempo. Esta heterogeneidad puede ser responsable de sesgos

2 Véase, por ejemplo, Angrist y Krueger (1999) que muestran la creciente importancia de los microdatos en la investigación empírica y, especialmente, el creciente uso de bases de datos longitudinales, en los últimos 30 años. Véase también Deaton (1997). 3 Véase, por ejemplo, Hsiao (2003) y Baltagi (2001).

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

9

significativos en los análisis, como es ampliamente reconocido en la literatura

técnica.

� Al igual que lo que ocurre con los datos de corte transversal, los estudios

longitudinales presentan mayor varianza en las variables explicativas, se cuenta

con mayores grados de libertad y se dispone de un mayor número de variables

que los disponibles en estudios agregados de series de tiempo.

� Los estudios de panel posibilitan el estudio de las dinámicas individuales. Si se

utilizan datos de corte transversal de dos años distintos, no es posible capturar

esta dinámica. Por ejemplo, una encuesta podría mostrar una misma proporción

de afiliados realizando cotizaciones laborales en dos años distintos; sin embargo,

sólo con una encuesta de panel podríamos conocer si esa aparente estabilidad es

tal o bien esconde una fuerte movilidad.

� Las encuestas longitudinales proporcionan un marco más apropiado para la

evaluación de políticas. En efecto, ello es posible por cuanto posibilita contar con

información anterior y posterior a cambios de política.

iii) Hacia la conformación de un sistema de información

La EPS no fue concebida sólo como una encuesta longitudinal, a pesar de que ello ya

representa un valor agregado significativo en el sistema de información estadístico

chileno. El proyecto apunta a la conformación de un sistema de información en el

ámbito de la protección social que combina distintas fuentes de información.

En primer lugar, el sistema está conformado por la muestra representativa de

individuos que es encuestada. La base del sistema de información es el secreto

estadístico asociado a esta muestra, en virtud del cual la Universidad de Chile, en su

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

10

calidad de institución encuestadora (y al igual que como ocurre con toda encuesta),

se compromete a mantener la confidencialidad de la identidad de los encuestados en

relación con sus respuestas al cuestionario.

En segundo lugar, se aplican encuestas sobre esta muestra representativa. Ello

ocurrió el año 2002 (EPS 2002), el año 2004 y 2005 (EPS 2004), el año 2006 y 2007

(EPS 2006) y está ocurriendo actualmente con el levantamiento de la cuarta ronda

(EPS 2008). Como ya se ha mencionado, para que el potencial de información del

sistema pueda desplegarse se requiere de la mantención de la encuesta longitudinal

en los próximos años, lo cual se ha asegurado al institucionalizar esta encuesta en el

sistema estadístico chileno.

Sin embargo, la dimensión longitudinal del sistema no depende sólo de las

consecutivas encuestas que se materialicen. Con el objeto de tener información

sobre las historias laborales de la muestra, el cuestionario de la encuesta incluyó un

autoreporte de las mismas para el período comprendido entre 1980 y 2002.

En cuarto lugar, el sistema se completa con la vinculación de la información de la

encuesta con registros administrativos. Para ello, la Subsecretaría de Previsión Social

y la Universidad de Chile están suscribiendo acuerdos (denominados convenios de

generación de información) con distintas instituciones para que la información

administrativa asociada a los individuos de la muestra pueda ser vinculada de

manera segura y confidencial.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

11

Figura II.1

Los convenios de generación aseguran que en todo momento se preserve la cláusula

de confidencialidad y el secreto estadístico comprometido con la muestra. Pero, al

mismo tiempo, posibilita que a los datos autoreportados en la encuesta se agregue

información efectiva disponible en las instituciones públicas.

Hasta la fecha se han suscrito convenios con la Superintendencia de AFP, el INP, la

Superintendencia de Salud y la Superintendencia de Valores y Seguros, lo que

permitirá adicionar a las bases de datos de la EPS registros como:

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

12

� cotizaciones históricas efectuadas por los afiliados tanto a las AFP como al

INP;

� información sobre cambios institucionales (traspasos de afiliados entre

distintas AFP o desde el INP al sistema de AFP);

� montos de saldos acumulados en las cuentas de capitalización individual y del

bono de reconocimiento;

� pensiones obtenidas en el sistema (según tipo: vejez, invalidez,

sobrevivencia; según modalidad: pensión en el INP; renta vitalicia; retiro

programado; etc.).

� cotizaciones efectuadas en los sistemas previsionales de salud (ISAPRE,

FONASA);

� información sobre prestaciones de salud, licencias por enfermedad y otras;

El último y no menos importante rasgo del sistema de información es su carácter

público. En efecto, a través de la página web www.proteccionsocial.cl los

investigadores nacionales e internacionales pueden acceder a las distintas bases de

datos del sistema, a medida que ellas están disponibles, en un calendario técnico

acordado por las instituciones que lo sustentan.

iv) Un esfuerzo de colaboración público-académico

El sistema de información descrito representa un ejemplo de lo que es posible lograr

cuando se materializa una profunda cooperación entre el sector público y el

académico. Tres son las instituciones ejes de este sistema en Chile:

1. La Subsecretaría de Previsión Social, dependiente del Ministerio del Trabajo y

Previsión Social: es la institución gubernamental responsable del proyecto y la

fuente principal de financiamiento. La institución de un sistema de

información como el descrito representa un clásico ejemplo de bien público:

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

13

los beneficios de su existencia son significativos pero de no haber concurrido

la decisión y el financiamiento público no se habrían materializado. El papel

del Gobierno en el sistema es crucial también para poder enfrentar los altos

costos de coordinación entre instituciones.

2. La Universidad de Chile, a través del Centro de Microdatos del Departamento

de Economía: es la institución académica que ha liderado la gestación y

desarrollo del proyecto, además de ser responsable del levantamiento de las

encuestas.

3. La Universidad de Pennsylvania, de Estados Unidos, a través de su alianza

académica con la Universidad de Chile, ha proporcionado invaluable asesoría

técnica al proyecto y ha colaborado con el financiamiento del sistema de

información.

El esfuerzo de colaboración público-académico descrito se ha traducido en un

intercambio científico que ha abarcado los aspectos técnicos referidos a la aplicación

de las encuestas, las prácticas internacionales para la protección de la

confidencialidad y los métodos de análisis.

Debe enfatizarse, por último, el papel pionero que ha adquirido Chile en el desarrollo

de la EPS y del sistema de información asociado, especialmente en el contexto

latinoamericano. Con su desarrollo, será posible establecer comparaciones con los

resultados de otras encuestas longitudinales a nivel internacional en el ámbito de la

protección social. Los principales esfuerzos a nivel internacional son los siguientes:

� El Health and Retirement Study, desarrollado por el Institute for Social

Research de la Universidad de Michigan y financiado por el Gobierno de

Estados Unidos a través del National Institute on Aging, es el estudio

pionero. Este estudio encuesta a más de 22.000 individuos de 50 años y

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

14

más. La primera versión de esta encuesta se realizó en 1992 y a partir de

entonces se ha desarrollado anual o bianualmente. Véase Juster y Suzman

(1995) para una presentación. Los datos de esta encuesta están disponibles

sin costo para los investigadores.

� La Encuesta Nacional sobre Salud y Envejecimiento en México, aplicada en

dos oportunidades (años 2001 y 2003) sobre una muestra aproximada de

15.000 personas, representativa de la población de 50 años y más. Las

entrevistas también incluyen a las parejas o esposos(as) de los individuos

entrevistados. por primera vez el año 2001 y desde allí bianualmente. El

estudio se desarrolló a partir de un esfuerzo de colaboración entre el

Gobierno de México y un consorcio de universidades en Estados Unidos

encabezado por la Universidad de Pennsylvania.

� En Inglaterra se ha desarrollado el English Longitudinal Study of Ageing

(ELSA), también aplicado sobre aproximadamente 12.000 individuos de 50

años y más. en Inglaterra, cuya primera ronda se aplicó el año 2002 y

rondas sucesivas se aplicaron en 2004, 2006 y 2008. La encuesta está

financiada por el gobierno de Reino Unido y el National Institute of Aging de

Estados Unidos, y se implementa por un consorcio de instituciones

académicas encabezada por University Collage London.

� Finalmente, también puede mencionarse el proyecto Survey of Health,

Ageing and Retirement in Europe (SHARE), cuya encuesta fue aplicada por

primera vez el año 2004 a 22.000 personas de 50 años y más en un

conjunto de países europeos. Esta encuesta también fue diseñada para ser

aplicada con un enfoque longitudinal. El financiamiento principal de esta

encuesta proviene de la Comisión Europea y el equipo técnico está

compuesto por académicos de un conjunto de universidades europeas.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

15

II.2. Aspectos metodológicos

Información más detallada sobre los aspectos metodológicos de la EPS puede

encontrarse en la página web www.proteccionsocial.cl. En esta sección se mencionan

algunos elementos salientes.

i) Diseño Muestral

La EPS 2002 se diseñó como una muestra representativa de la población de 15 años

y más, afiliada al sistema de pensiones4. Más precisamente, se seleccionó una

muestra de todos los individuos afiliados al sistema de pensiones (INP o AFP) entre

1981 y Agosto de 2001 a partir de un listado innominado del total de afiliados

proveniente del INP y la Superintendencia de AFP5. La razón por la cual se utilizó

este marco muestral fue que la principal pregunta de la autoridad era la densidad de

cotizaciones de los afiliados al sistema y para esta población se tenía el universo de

individuos.

Para obtener una muestra representativa de los afiliados al sistema de pensiones, se

consideró como mejor opción la utilización de un diseño en dos etapas estratificado

por clusters (Kish, 1965). Este diseño aseguró que cada afiliado elegible en el

universo de individuos afiliados tuviera similar probabilidad de ser seleccionado pero,

al mismo tiempo, significó una forma más eficiente de agrupamiento de la muestra.

El muestreo fue de carácter bietápico. En una primera etapa se seleccionaron

comunas: 81 comunas fueron seleccionadas con probabilidad 1, las que en conjunto

4 Considerando como afiliado a cualquier individuo que hubiera realizado al menos una cotización en el sistema de pensiones.5 Para mayor detalle véase Bravo (2004).

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

16

representaban sobre el 70% del total de la población chilena. Del resto de las

comunas del país, 32 fueron elegidas en representación de su estrato. En una

segunda etapa se seleccionó a un grupo de afiliados dentro de cada comuna

seleccionada.

La principal innovación de la EPS 2004 fue incorporar a la población no afiliada al

sistema de pensiones. Esto requirió ajustar la nueva muestra a individuos que al

menos tuvieran 18 años a Diciembre de 2003. El procedimiento para realizar esta

ampliación del marco muestral fue el siguiente:

� Se procedió a actualizar el listado total de afiliados, a Diciembre de 2003. El total

de afiliados ascendió a 8,75 millones de personas, correspondiendo a nuevos

afiliados (afiliados entre Agosto de 2001 y Diciembre de 2003) algo menos de

600 mil personas.

� De acuerdo a la información proveniente del Censo de Población y Vivienda de

Abril de 2002, la proyección de mayores de 18 años a Diciembre de 2003

ascendió a algo más de 11 millones de personas.

� Por consiguiente, el universo estimado de no afiliados es de 2,45 millones de

personas.

� Para obtener un marco muestral de no afiliados a Diciembre de 2003 se utilizó

información proveniente de un empadronamiento de hogares a nivel nacional

realizado en Diciembre de 2003 por el Centro de Microdatos del Departamento de

Economía de la Universidad de Chile6. De este empadronamiento se obtuvo,

además de la composición etaria y por género del hogar, la respuesta a una

pregunta sobre afiliación al sistema de pensiones equivalente a la realizada en el

cuestionario de la EPS 2002. De aquí se obtuvo, entonces, un listado de

6 En dicha oportunidad se empadronaron 70 mil hogares distribuidos en todo el país, recogiéndose información sobre aproximadamente 300 mil individuos de todas las edades.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

17

individuos de 18 años y más no afiliado al sistema de pensiones. Es de este

listado del que se obtiene una muestra que se utiliza en la EPS 2004.

� La muestra de no afiliados se obtiene siguiendo los mismos procedimientos

aplicados el año 2002 para la obtención de la muestra de afiliados. En una

primera etapa se seleccionaron las comunas ya utilizadas para la selección de

afiliados. En una segunda etapa se seleccionó a un grupo de no afiliados dentro

de cada comuna seleccionada en proporción a la población de cada comuna.

En consecuencia, a partir de 2004, la EPS se basa en una muestra que es

representativa de la población total del país de 18 años y más, a Diciembre de

2003.

Esta muestra se siguió para la EPS 2006 y para la EPS 2008. Para la EPS 2010 se

contempla agregar una muestra adicional representativa del tramo de edad más

joven.

La muestra total de la EPS asciende a alrededor de 20 mil individuos, afiliados y no

afiliados.

ii) Cuestionario

El cuestionario de la EPS tiene algo más de 500 preguntas, y sus contenidos se

ordenan de acuerdo a la siguiente estructura7:

� Módulo A: Información General. Este módulo incluye información que caracteriza

al entrevistado y miembros del hogar en términos de variables básicas (sexo,

condición de jefe de hogar, edad, estado civil y condición general de salud).

7 Los formularios de las distintas aplicaciones se pueden descargar de la página www.proteccionsocial.cl

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

18

Adicionalmente, se incluyó en este módulo la sección de educación. Se incorporan

también aquí preguntas detalladas sobre la historia educacional (primaria,

secundaria y superior) de los individuos.

� Módulo B: Historia Laboral del Entrevistado. Esta sección pide información

detallada de todas las actividades laborales registradas por los entrevistados. En

la primera encuesta se reporta retrospectivamente información desde Enero de

1980. Posteriormente, en la segunda aplicación a cada individuo se requiere

información de los últimos dos años, caracterizando detalladamente los empleos,

períodos de inactividad y desocupación.

� Módulo C: Ingresos Familiares. Este módulo se refiere a los ingresos de los

entrevistados y del grupo familiar y tiene como objetivo caracterizar la situación

ocupacional de los miembros del hogar en edad de trabajar, el monto de

remuneración líquida en la ocupación principal y el total de ingresos del hogar,

apuntando a una medición anual.

� Módulo D: Activos y Patrimonio. Se trata de un módulo con preguntas sobre

vivienda, bienes raíces, bienes durables, bienes de capital, empresas o negocios,

deudas y otros gastos, y seguros. Las preguntas se refieren al entrevistado o su

cónyuge.

� Módulo E: Protección Social. Este módulo incluye preguntas dirigidas al

entrevistado seleccionado y apunta a obtener información detallada sobre el

conocimiento y percepción que tienen los entrevistados respecto al sistema de

pensiones, su forma de funcionamiento, los requisitos para acceder a los

beneficios, y las expectativas provisionales futuras tanto de afiliados como no

afiliados.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

19

� Módulo F: Salud. Considerando que la salud es una dimensión relevante de la

protección social, este módulo tiene como propósito conocer la percepción de los

entrevistados sobre su estado de salud; conocer el sistema de salud al que se

pertenece y los beneficios que este sistema ofrece, tanto en lo relativo a

accidentes y enfermedades comunes como con la salud laboral. Del mismo modo,

se incluye información autoreportada de prevalencia de enfermedades crónicas y

utilización del sistema de salud, entre otros aspectos.

� Módulo G: Capacitación. En esta sección los entrevistados debían reportar las

actividades de capacitación realizadas en los últimos años, incluyendo educación

de adultos; sus áreas temáticas, formas de financiamiento, la utilidad reportada

en el ámbito laboral; la compatibilidad con las jornadas laborales; etc.

� Módulo H: Historia Familiar. Tiene por objetivo caracterizar a los padres de los

entrevistados, su vinculación con el mercado laboral y la situación económica del

hogar donde crecieron los encuestados.

� Módulo I: Historia Individual. Tiene como propósito conocer distintos aspectos de

la historia individual del entrevistado a objeto de dimensionar su descendencia,

los vínculos legales matrimoniales surgidos de su vida conyugal. Caracteriza los

matrimonios y convivencias reportados por los encuestados, así como un

conjunto de antecedentes de sus hijos, entre otros aspectos.

� Módulo J: Otros temas. Se incluyen acá preguntas para evaluar la propensión al

riesgo de los entrevistados en relación a distintos aspectos de la vida cotidiana,

expectativas de vida y participación en distintas organizaciones.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

20

� Módulo K: Conocimiento financiero. En este módulo se incluyen preguntas que

brevemente testean el grado de alfabetización financiera de los entrevistados,

aspecto relevante en su correlación con las decisiones laborales y de ahorro de

los individuos.

iii) Trabajo de campo y validación

La modalidad de entrevista de la EPS es una entrevista personal cara a cara. Sin

embargo, a diferencia de la EPS 2002, cuando las entrevistas personales fueron

registradas en un cuestionario en papel, para la EPS 2004 y siguientes se utilizó

como soporte un computador de mano o PDA (Personal Digital Assistant) utilizando

un software especializado. Las ventajas de esta modalidad de aplicación fueron

significativas, a saber:

� Disminuyeron los errores no muestrales asociados al uso del papel como por

ejemplo, marcas ilegibles; preguntas que son saltadas incorrectamente por el

entrevistador; errores asociados a la escritura de las respuestas por parte del

entrevistador. La aplicación de encuestas por medio de PDAs permite que se

produzca verificación de la información al momento en que entra la respuesta, lo

que facilita la detección de errores en el mismo lugar y momento de la entrevista.

� La encuesta se desarrolla en menor tiempo porque la programación del

cuestionario se encarga de realizar los saltos entre preguntas; asimismo, las

instrucciones a los encuestadores son más claras.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

21

� Se elimina el proceso de digitación de las encuestas de papel, con lo que no sólo

se elimina una fuente adicional de error sino que se disminuyen los tiempos de

procesamiento de las encuestas.

� La transmisión de los datos recolectados se hace diariamente, de manera segura,

lo que posibilita procesos de verificación adicionales de manera oportuna.

El trabajo de campo para la toma y recolección de las encuestas típicamente ha

tomado del orden de 5 o 6 meses, y se ha utilizado un número aproximado de 500

encuestadores, incluyendo 50 supervisores y jefes de control. La EPS tiene una

duración media que ha fluctuado entre los 45 y los 60 minutos en sus distintas

rondas.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

22

III. La Encuesta de Protección Social y la Reforma al Sistema de Pensiones

en Chile

La EPS ha jugado un papel importante en la reforma al sistema de pensiones chileno.

Se mencionan aquí, en primer lugar, algunos antecedentes que dieron origen a la

EPS y se destaca el rol jugado por ésta en el período previo a la Reforma; en

segundo lugar, se recalca la importancia que tendrá la EPS para la evaluación del

impacto de los cambios implementados.

III.1. Importancia de la EPS en el período previo a la Reforma

Se pueden mencionar dos antecedentes relevantes que dieron origen a la EPS y que

tienen relación con el sistema de pensiones:

(i) Existía un déficit importante de información relevante, desagregada a nivel

individual, para el diagnóstico y análisis del sistema chileno de pensiones.

Sin duda, una de las reformas más relevantes realizadas por Chile en los últimos 30

años fue el cambio desde un sistema de reparto hacia el sistema de pensiones

basado en la capitalización individual de los ahorros previsionales y la administración

privada de estos recursos.

Chile fue el primer país del mundo en realizar esta sustitución. De allí que su

experiencia ha tenido gran influencia en la discusión y reformas efectivamente

realizadas o en curso a nivel internacional.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

23

Desafortunadamente, un adecuado análisis y diagnóstico del sistema chileno de

pensiones se ha visto dificultado por la falta de información individual para estos

fines. Una característica común de los estudios disponibles sobre el sistema chileno

de pensiones hasta antes de la EPS era el uso de información agregada.

Descripciones del sistema chileno utilizando este enfoque se encuentran en Cheyre

(1988), Baeza y Margozzini (1995), Diamond y Valdés-Prieto (1994), Iglesias y

Acuña (1991), Mesa-Lago y Arenas de Mesa (1999) y Superintendencia de AFP

(2002). La dificultad, por cierto, ha radicado en la carencia de microdatos. Las

encuestas de hogares disponibles no han considerado dentro de sus objetivos los

aspectos relevantes de la seguridad social o bien lo han hecho de manera

insuficiente.

Con el objeto de producir proyecciones de tasas de reemplazo (montos de pensiones

relativos a la última remuneración o promedio de remuneraciones durante los

últimos años) los estudios disponibles han tradicionalmente utilizado la simulación

para individuos representativos a partir de supuestos que posteriormente no han

podido ser verificados. El caso más trascendental se refiere al supuesto de densidad

de cotizaciones (la proporción de los meses afiliados en los que se registran

cotizaciones), el que usualmente supera el 80%. Véase por ejemplo Margozzini

(1988) y Arenas de Mesa y Gana (2003). Este último estudio, además de realizar su

propia proyección de tasa de reemplazo, contiene un listado de 7 estudios que han

utilizado este tipo de supuestos para proyecciones de esta naturaleza. La misma

situación se produce en los estudios que han obtenido proyecciones referidas al

número de pensiones mínimas que el Estado deberá pagar en los próximos años

(véase Ortúzar (1988) y Arenas de Mesa y Marcel (1999). Por cierto, las limitaciones

de los estudios anteriores están asociadas a la carencia de información básica a nivel

individual.

En efecto, más allá de la sensibilidad que las pensiones proyectadas puedan tener

ante caídas en los supuestos de densidad, debe considerarse que aún si el supuesto

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

24

de densidad reflejara al individuo promedio, la carencia de información individual no

permitiría estimar adecuadamente la proporción de la población que registrará

niveles inferiores8.

(ii) Existía una gran cantidad de preguntas relevantes y hechos salientes que

requerían ser específicamente abordados

La Subsecretaría de Previsión Social y el Centro de Microdatos del Departamento de

Economía de la Universidad de Chile concluyeron del análisis de la información

disponible, que era necesario el diseño de un instrumento especialmente enfocado

desde la perspectiva del sistema de protección social. Tanto la especificidad y

magnitud de las interrogantes como los requerimientos específicos sobre el diseño

muestral llevaron a esta conclusión.

Sólo a modo de ejemplo, puede considerarse alguna de las siguientes motivaciones

para el desarrollo del nuevo instrumento:

� ¿Qué características tienen los trabajadores independientes que en su gran

mayoría no participan en el sistema de pensiones? La información disponible

en las Encuestas CASEN se referían a la situación de la semana anterior a la

encuesta y en cada año se encuesta a una muestra distinta. ¿cuántos de los

trabajadores independientes en un mes determinado al mes siguiente son

dependientes? ¿cuántos, en cambio, son independientes de larga duración?

� ¿En qué medida los trabajadores perciben las cotizaciones previsionales como

un impuesto?, es decir, ¿en qué medida los trabajadores visualizan que están

ahorrando para la vejez?. ¿cómo cambia esta percepción por edad? ¿y es

8 No permite, en general, calcular distintos percentiles de interés de la distribución.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

25

significativamente distinta para los afiliados al sistema de AFP en relación con

los afiliados al INP (el sistema antiguo de pensiones)?

� ¿En qué medida los individuos conocen los requisitos para acceder a la

pensión mínima garantizada por el Estado e incorporan este conocimiento en

sus decisiones de ahorro previsional? ¿Cómo afecta, entonces, la política de

reajustes de la pensión mínima sobre los incentivos a cotizar de los activos?.

¿Cómo afecta, el aumento en la pensión asistencial en los mismos

parámetros?.

� ¿Tienen los individuos otras formas de ahorro para la vejez suplementarias al

sistema de pensiones?. En el caso de aquéllos que no se encuentran

cotizando al sistema de pensiones, ¿exhiben formas alternativas de

acumulación de activos (por ejemplo, inversión en maquinarias, bienes de

capital, ahorros en el sistema financiero, etc.)?

� ¿Tienen las mujeres un comportamiento distinto al de los hombres en relación

a sus contribuciones a la seguridad social controlando por su participación en

la fuerza de trabajo?; ¿cuál es la percepción del impacto que tiene sobre sus

montos de pensiones el hecho de tener una edad de pensión inferior a la de

los hombres junto con expectativas de vida superiores?

� ¿Cuál es el impacto que tienen los shocks en el mercado laboral sobre la

protección social?; ¿cómo afectan recesiones con crisis de empleo a personas

de distintas cohortes y con distintos perfiles de acumulación previa?. ¿Cómo

afecta la movilidad laboral la cercanía al cumplimiento de los requisitos para

tener derecho a una pensión mínima?

� ¿Existe conocimiento adecuado por parte de los afiliados del sistema de

pensiones?; ¿Conocen las reglas del sistema y cómo distintos aspectos

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

26

pueden afectar positiva o negativamente su ahorro previsional?; los afiliados,

¿utilizan los mecanismos establecidos para obtener información?; ¿y utilizan

esta información para la decisión de mantenerse o cambiar de AFP?. Por

último, ¿cuál es el conocimiento que los afiliados tienen de los parámetros

que debieran impulsar la competencia entre administradoras (comisiones,

rentabilidad de los fondos)?

� ¿Cuáles son los factores asociados al retiro de los trabajadores?; el sistema

de AFP comienza a registrar cohortes más numerosas de pensionados: ¿qué

factores están asociados con la decisión de pensionarse anticipadamente?;

¿cuál es el conocimiento que los afiliados tienen de las distintas modalidades

de pensión disponibles y qué factores consideran para decidir entre ellas?

� ¿Cuáles son los impactos relevantes en el proceso de transición demográfica

en curso?

� ¿Cómo afectan las decisiones de cotización para el sistema de pensiones y

decisión de pensión anticipada la existencia de enfermedades crónicas o

catastróficas en el afiliado o en algún familiar cercano?; ¿en qué medida la

cobertura de salud es pertinente para la decisión de cobertura de pensiones?

� ¿Cuán extendido es el conocimiento de la cobertura por accidentes del

trabajo? ¿y de la cobertura por invalidez y sobrevivencia?

� ¿Cómo reaccionaron los afiliados ante los cambios recientes en el sistema de

protección social (por ejemplo, la instauración del seguro de cesantía; la

creación de los multifondos o el ahorro previsional voluntario).

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

27

� ¿Qué proporción de los pensionados en los próximos 10 o 20 años percibirá la

pensión mínima? ¿y cuántos serán candidatos a pensión asistencial?

Puede notarse que la mayor parte de la información requerida para dar respuesta

apropiada a interrogantes como las expresadas anteriormente, tiene carácter

longitudinal, es decir, se requiere de información para una muestra representativa de

individuos en el tiempo.

Con el advenimiento del Gobierno de la Presidenta Bachelet en Marzo de 2006, la

Encuesta de Protección Social ya se había aplicado en sus dos primeras rondas. La

información proporcionada en sus primeros dos rondas (Bravo, 2004; Bravo,

Behrman, Mitchell y Todd, 2006) ya había sido liberada y había perneado la discusión

pública.

Una de las primeras medidas del nuevo gobierno fue la conformación (en Marzo de

2006) de un Consejo Asesor Presidencial para la Reforma Previsional, constituido por

15 miembros, encabezado por Mario Marcel, que en un lapso de 3 meses debió

preparar un informe consensuado sobre el estado del sistema de pensiones y un

conjunto de propuestas de Reforma.

La propuesta del Consejo Asesor Presidencial fue entregada en Junio de 2006 a la

Presidenta de la República, quien conformó un comité interministerial para estudiar

el informe y preparar el proyecto de ley a ser enviado al Congreso, el que fue

finalmente despachado a esta instancia en Diciembre de 2006. Un año después, el

proyecto fue perfeccionado y aprobado consensuadamente en el Congreso,

estableciéndose el inicio de la vigencia de la reforma en Julio de 2008.

La ley finalmente aprobada por el Congreso es muy cercana a los lineamientos

propuestos por el Consejo Asesor Presidencial. Es indudable que la labor del Consejo

y el grado de consenso alcanzado en su interior fue un elemento crucial para el

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

28

posterior trámite expedito y consensuado del proyecto de ley en el Congreso. ¿Cómo

se produjo este consenso si es que las opiniones tendían a ser relativamente

divergentes antes de la conformación del Consejo?.

Es indudable que la conducción del Consejo, la calidad técnica del trabajo realizado y

la voluntad y esfuerzo de los consejeros, explican este importante resultado. No

obstante, un aspecto de gran ayuda para este resultado lo representó el contar con

los resultados de las dos primeras rondas de la Encuesta de Protección Social, tal

como queda en evidencia del texto del mismo Informe del Consejo Asesor

Presidencial.

La existencia de esta información permitió, más allá de las legítimas posturas y

juicios de valor de los consejeros, contar con evidencia directa de la situación del

sistema de pensiones y sus aspectos más problemáticos. Se posibilitó, entonces, la

conformación de un diagnóstico consensuado sobre los temas que debían ser

abordados en una propuesta de reforma (véase el capítulo III del Informe).

La importancia y valor de la EPS fue también relevado por el poder ejecutivo con

ocasión del envío del proyecto de ley al Congreso (véase el Mensaje del Proyecto de

ley) y la información proporcionada por esta encuesta estuvo presente en toda la

discusión parlamentaria.

En consecuencia, la EPS proveyó de información oportuna para la discusión en Chile

del sistema de pensiones y, asimismo, su carácter representativo y calidad técnica,

permitió fundar un diagnóstico consensuado. Algunos ejemplos de los resultados que

emergieron de la EPS se presentan en la sección IV.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

29

III.2. Importancia de la EPS en el período post-Reforma

Cuando el Gobierno envió su proyecto de ley al Congreso a fines de 2006, estaba en

curso la tercera ronda de la EPS. La cuarta ronda comenzó su aplicación en el mes

de Abril de 2009, vale decir, 10 meses después de que comenzara a implementarse

la nueva reforma.

La importancia de la EPS para el período post Reforma se refleja en que la cuarta

ronda fue intencionalmente retrasada algunos meses en su inicio para poder, de

hecho, capturar el impacto de ésta.

Es el carácter longitudinal de la EPS el que permite contar con un marco adecuado

para realizar el seguimiento y evaluación de las medidas implementadas por la

Reforma.

El contar con información para los mismos individuos anterior a la reforma (en

particular, tres rondas de encuestas), además de un gran volumen de información

que permite su caracterización, se constituye en un escenario único para poder

monitorear la implementación y evolución de la reforma en los distintos grupos

demográficos relevantes (para ello se ha vuelto fundamental el contar con tamaños

muestrales que permiten contar con suficientes observaciones para el análisis de

grupos específicos).

En la actualidad, en la Dirección de Presupuestos se ha conformado un panel asesor

internacional para la evaluación del impacto de programas y políticas públicas,

coordinado por el Centro de Microdatos. Una de las políticas para las que este panel

está diseñando una estrategia de evaluación de impacto es, precisamente, la reforma

al sistema de pensiones. El panel internacional ha indicado, unánimemente, que la

gran dificultad metodológica para evaluar el impacto de la reforma se facilita por la

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

30

existencia de la EPS y todo el sistema de información vinculado a ella (la vinculación

con datos administrativos). De allí que en los próximos años, se contará con estudios

rigurosos que permitirán evaluar el impacto de la reforma sobre el nivel de pobreza,

las tasas de reemplazo, el ahorro individual y familiar, etc.

En el intertanto, la EPS también permitirá contar con información de monitoreo sobre

el conocimiento de la reforma por parte de los distintos grupos demográficos. Si bien

es posible contar con una gran cantidad de información a partir de los registros

administrativos (bases de datos que reportan números de beneficiarios), ésta no

cuenta con la riqueza que proviene de la caracterización de la EPS, la que permite

interpretar de mejor modo los resultados observados.

Por lo tanto, si bien la EPS jugó un papel crucial para el diseño e implementación de

la nueva reforma al sistema de pensiones en Chile,es posible prever que jugará un

rol igualmente relevante en el período post reforma. Específicamente, permitirá que

los chilenos y los analistas de otros países puedan examinar el impacto de las

medidas adoptadas (lo cual contrasta significativamente con lo ocurrido con la

reforma de comienzos de los años 80, la que, por falta de información, no ha podido

ser seriamente evaluada).

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

31

IV. La Encuesta de Protección Social como una herramienta necesaria para

los países de América Latina

De la discusión anterior se desprende que la EPS es un tipo de instrumento necesario

en América Latina, especialmente como una forma de monitorear y evaluar los

sistemas de pensiones y sus reformas, junto con su interrelación con el mercado del

trabajo.

La EPS representa una inversión importante que rinde frutos en el mediano plazo y

que, por lo tanto, constituye un bien público al interior de los países.

Su implementación requiere de expertise en el manejo de encuestas, riguroso

trabajo para el seguimiento de los mismos individuos y una importante colaboración

entre las instituciones estadísticas y académicas, además de las instituciones

públicas encargadas de la política previsional.

Desde el punto de vista de América Latina, la implementación simultánea de estas

encuestas en varios países ofrece la posibilidad de comparar, con un mecanismo

análogo, los distintos sistemas de pensiones (que por cierto tienen variación

institucional) y sus cambios en el tiempo, permitiendo al conjunto de países aprender

con mayor evidencia de las lecciones de las políticas implementadas.

Por último, y no menos importante, disponer de un instrumento de esta naturaleza

podría posibilitar mayores consensos técnicos al interior de los países, tanto en el

diagnóstico como en la información sobre evaluación de políticas.

El que en el año 2009 Uruguay esté implementando, con el financiamiento del BID,

la primera ronda de la EPS (con una segunda ronda también financiada) permite

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

32

preguntar por la posibilidad de que este fenómeno pueda ampliarse a otros países en

el corto plazo.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

33

V. Algunos resultados obtenidos a partir de la implementación de las

Encuestas de Protección Social en Chile

V.1. Densidad de Cotizaciones

La densidad de cotizaciones se define como la proporción de la vida en edad de

trabajar en que un individuo efectúa cotizaciones al sistema previsional y refleja la

continuidad de dichos aportes. En el sistema de capitalización individual la densidad

de cotizaciones es uno de los principales determinantes de la acumulación de fondos

por cada trabajador en su cuenta individual y, además, era una variable

determinante para poder cumplir con la exigencia mínima de 240 meses de

cotizaciones para tener derecho a la garantía estatal de pensión mínima.

La densidad de cotizaciones es una variable clave para proyectar los beneficios del

sistema de pensiones. Durante los primeros años de funcionamiento del nuevo

sistema previsional no existía información directa sobre densidad de cotizaciones y

las proyecciones debían basarse en supuestos. Hoy existe un volumen

considerablemente mayor de datos, acumulados en las historias previsionales de los

afiliados, gracias a la información provista por la Encuesta de Protección Social

(EPS). De acuerdo a la EPS de 2002, la densidad acumulada de cotizaciones de los

afiliados al sistema de pensiones se sitúa en promedio en 52%. Para efectuar este

cálculo se ha considerado el porcentaje de los meses de afiliación en los que se

registran cotizaciones9.

9 Ver Bravo (2004). Para calcular esta densidad se consideró: a) los datos autoreportados por los encuestados en la EPS 2002; b) el período comprendido entre 1980 y 2002, siempre que las personas tuvieran 15 años o más (usando la definición de la población en edad de trabajar).

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

34

La información sobre la densidad promedio anterior, además de su distribución

(percentiles) fue una de las estadísticas que generó mayor impacto en la etapa

previa a la Reforma, por cuanto contrastó fuertemente con los supuestos

tradicionalmente utilizados con información agregada para proyecciones del sistema

de pensiones (que utilizaban un mínimo de 80% de densidad para individuos típicos).

Esta información cambió definitivamente las proyecciones sobre cobertura de los

individuos en la edad pasiva a través del sistema de pensiones y las perspectivas del

gasto en pensiones mínimas y pensiones asistenciales.

La información es aún más interesante cuando se examinan no sólo los promedios

sino la distribución de las cifras de densidad previsional. En efecto, las lagunas

previsionales no están distribuidas uniformemente entre la población. Tal como lo

muestra el gráfico siguiente, la densidad de cotizaciones de los hombres (59,8%) es

significativamente superior a la de las mujeres (43,8%). La densidad de cotizaciones

tiene, asimismo, una distribución bimodal, polarizada entre un grupo significativo de

trabajadores con altas densidades, y un grupo aún más numeroso de trabajadores

con densidades muy bajas. En el caso de las mujeres, este segundo grupo se

concentra en torno a densidades inferiores a las requeridas para obtener la garantía

estatal de pensión mínima.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

35

Gráfico V.1

Distribución de la densidad de cotizaciones según sexo

.5

1

1.5

2

Density

0 .2 .4 .6 .8 1Densidad de Cotizaciones

.5

1

1.5

Density

0 .2 .4 .6 .8 1Densidad de Cotizaciones

Hombres Mujeres

Nota: los gráficos muestran la heterogeneidad existente en la población, tanto en hombres como en

mujeres, de la densidad de cotizaciones. La densidad de cotizaciones está medida en el eje horizontal

y está ordenada de menor a mayor densidad. El eje vertical muestra la frecuencia de casos en la

población.

Fuente: Arenas de Mesa, Berhman y Bravo (2004).

Esta información jugó un papel fundamental para el consenso sobre la falta de

cobertura del sistema de pensiones vigente y la necesidad de fortalecer el primer

pilar, eje sustantivo de la reforma vigente desde 2008.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

36

V.2. Conocimiento del Sistema de Pensiones

Una de las importantes innovaciones de la EPS ha sido el proporcionar evidencia

sobre la información y conocimiento del sistema de pensiones por parte de los

afiliados.

La Encuesta de Protección Social 2004 muestra que menos de un 2% de los afiliados

conoce la comisión que paga. Por otra parte, sólo un 22% es capaz de entregar

aproximadamente el monto correcto de su saldo de pensiones acumulado. El

desconocimiento del sistema se presenta incluso en el descuento que se realiza

mensualmente para efectos de las cotizaciones, en el caso de dos tercios de los

afiliados, tal como indica el gráfico siguiente.

Este desconocimiento está presente en diversos aspectos del sistema de pensiones,

revelando un cuadro en el que las personas, obligadas a realizar el ahorro

previsional, no muestran interés o comprensión de las variables más relevantes que

determinan el valor de uno de sus activos más importantes (la riqueza previsional).

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

37

Gráfico V.2

Conocimiento de los afiliados al Sistema de AFP

de variables relevantes (EPS 2004)

34,3%

1,7% 2,1%

21,6%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Conoce Monto Cotizaciónen AFP

Conoce Comisión Fija Conoce Comisión Variable Conoce Saldo Acumulado enAFP

Notas:- Las proporciones indicadas se reportan sólo para los afiliados al sistema de AFP que fueron

entrevistados en la EPS del año 2002 y 2004.- El conocimiento de las comisiones (fija y variable) se extrae de las respuestas de estos afiliados

en la EPS 2004.- El conocimiento del monto de cotizaciones corresponde a la proporción que respondió

positivamente a la pregunta respectiva en la EPS 2004 pero eliminando a quienes entregan montos de cotizaciones incorrectos.

- El conocimiento del saldo acumulado que se reporta corresponde a la fracción que respondió correctamente en la EPS 2004. Para lo anterior, se consideró un margen de error posible (sobre o subestimación) de 20%. Para el contraste se usó la base de datos vinculada con las historias previsionales efectivas de los entrevistados.

Fuente: elaborado en base a información proporcionada por Arenas, Behrman, Bravo, Mitchell y Todd (2006), Cuadro N°8.

Este fuerte desconocimiento, ha traído como consecuencia, entre otros aspectos, dos

reacciones:

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

38

� Por una parte, ha hecho tomar conciencia que en los más de 25 años del

sistema de capitalización individual se había dado por descontado que las

personas no requerían información ni educación previsional. Para

contrarrestar lo anterior, la Reforma ha enfatizado la importancia de estos

procesos y los ha comenzado a incorporar en las políticas públicas.

� Un segundo aspecto de gran relevancia para otro de los ejes de la discusión

del Consejo Asesor y de la Reforma son las implicancias que el

desconocimiento anterior significa para el funcionamiento de la competencia

en la administración de los fondos. En efecto, si solo una fracción ínfima

conoce los precios que se pagan a las AFP por la administración de los

ahorros previsionales, el resultante es una alta insensibilidad de la demanda

al precio como aspecto estructural, lo que se traduce en una falla de mercado

que tiene como consecuencia mayores costos de administración (por cuanto

las AFPs tienen pocos incentivos para reducir sus comisiones como estrategia

para atraer afiliados).

Por lo tanto, la EPS aportó también información fundamental para que el Consejo

Asesor decidiera recomendar medidas más drásticas para introducir mayor

competencia y obtener menores costos de administración en el sistema de

pensiones.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

39

V.3. Dinámica Laboral

Una de las grandes innovaciones de la EPS radica en su dimensión longitudinal. Esta,

no sólo ha permitido el cálculo de las densidades de cotización sino que, al utilizar las

historias laborales auto reportadas, han permitido vincular las lagunas de

cotizaciones con la situación en el mercado del trabajo.

El Gráfico V.3 que se presenta a continuación, muestra la situación típica de hombres

y mujeres, cuando se considera la totalidad de la historia laboral auto reportada.

Se puede apreciar que en el caso de las mujeres, un 44% de los períodos

corresponden a inactividad laboral, 5% a desempleo, y 5% a trabajo por cuenta

propia. Es decir, en un 54% del tiempo, en promedio, no están obligadas a cotizar,

con contraste con la situación de los hombres (38%).

El gráfico indica que el 77% del tiempo de los hombres corresponde, en promedio, a

meses con empleo, lo que contrasta con un 51% de la historia laboral femenina. En

relación con la distribución del tiempo ocupado, se puede apreciar que para los

hombres, en promedio cerca de 1 de cada 5 meses de la historia laboral se

desarrollan como trabajador independiente, mientras que la proporción en las

mujeres es de 1 de cada 10. Adicionalmente, el gráfico también refleja la

importancia del empleo como trabajador de casa particular, representando en

promedio un 8% de la historia laboral femenina (y un 16% del tiempo que las

mujeres se encuentran ocupadas).

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

40

Gráfico V.3

Distribución de la vida laboral por tipo de actividad según género

62%

38%

8%

14%

5%

4%

5%

20%

44%

1%

0%

100%

Hombres Mujeres

InactivoDesocupadoOcupado Cuenta PropiaOcupado Serv.DomésticoOcupado Asalariado

Notas:1) El Gráfico se construye a partir de una muestra representativa de afiliados al sistema de

pensiones (EPS 2002);2) Se considera el total de la historia laboral autoreportada por los encuestados para el período

1980-2002 a partir de los 15 años.3) Las cifras representan la proporción promedio, para hombres y mujeres, del tiempo total

registrado en cada actividad.Fuente: Elaborado a partir de la EPS 2002, usando la misma metodología de Bravo (2004) para el cómputo de los meses en cada actividad.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

41

El grupo de los trabajadores independientes ha sido también un eje en la discusión

de políticas (véanse las medidas sugeridas en el informe del Consejo Asesor

Presidencial y las finalmente implementadas en la Ley de Reforma Previsional). Los

datos de la EPS han proporcionado amplia información que permite caracterizar a

estos grupos y, adicionalmente, establecer dos consideraciones relevantes.

El primer punto es que, una vez que se consideran los antecedentes de la historia

laboral y el panel de afiliados, se debe definir qué se considerará un trabajador

independiente. En las encuestas de corte transversal tradicionales la definición es

única por cuanto las personas se refieren sólo a su situación laboral de la semana

anterior a la de la fecha de la encuesta. Sin embargo, ya la EPS 2002 mostró que las

personas transitaban entre distintas categorías ocupacionales a lo largo de su vida

(Arenas de Mesa, Behrman y Bravo, 2004).

De allí que, para operacionalizar el concepto de trabajador independiente haya que

establecer qué se entenderá por éste (por cuanto hay grados o intensidades en el

trabajo independiente). Y esta heterogeneidad debe ser considerada al momento de

diseñar políticas para alcanzar a este grupo.

Un segundo aspecto a enfatizar dice relación con la correlación entre bajas

densidades de cotización y la condición anteriormente definida de trabajador

independiente. Es usual que en la discusión pública se asocien ambas condiciones.

Se puede, de hecho, tener la tentación de señalar que las bajas densidades de

cotización se explican por la situación de los trabajadores independientes, que no

estaban obligados a cotizar al sistema de pensiones en Chile.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

42

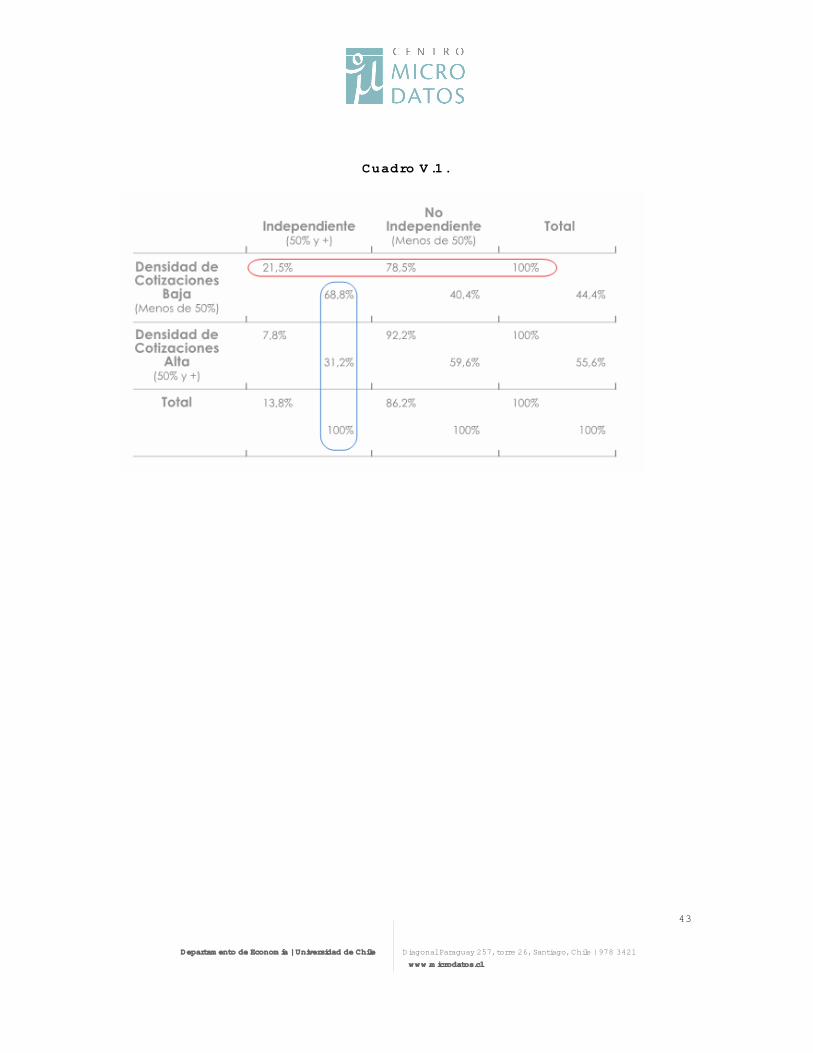

El Cuadro V.1. que se presenta a continuación, muestra que esta asociación existe

pero no se puede simplificar el problema de las bajas densidades de cotización

haciéndolo equivalente a la existencia de trabajo independiente. El cuadro

mencionado separa a los individuos en dependientes o independientes, utilizando la

historia previsional (son independientes aquí quienes hayan trabajado en esta

categoría al menos un 50% de su tiempo laboral como ocupados). Al mismo tiempo,

separa a los individuos en afiliados con baja densidad y otros con alta densidad de

cotizaciones. Para ello, arbitrariamente se define a trabajadores con alta densidad de

cotizaciones como aquellos que exhiben una densidad de cotizaciones de 50% o más

del tiempo, utilizando la densidad estimada hasta el año 2002.

Se puede apreciar que si se considera sólo a los individuos que tienen baja densidad

de cotizaciones (un grupo de interés natural para el diseño de políticas), sólo un 21%

de ellos son trabajadores independientes. Por lo tanto, 4 de 5 de los individuos con

baja densidad de cotizaciones no son trabajadores independientes. Evidentemente,

decir que el problema de la baja densidad de cotizaciones se deba enfrentar sólo con

políticas para incentivar la cotización de los trabajadores independientes no es una

afirmación correcta. Por otra parte, si se mira al conjunto de los trabajadores

independientes, es claro que la mayor parte tiene una baja densidad de

contribuciones; pero, sorpresivamente, casi un tercio de ellos tiene alta densidad.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

43

Cuadro V.1.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

44

V.4. Patrimonio y Ahorro Previsional

Los ingresos son una medida incompleta de la situación socioeconómica de los

individuos y los hogares. Aún si se considera una medida de ingreso anual para los

hogares, se requiere tener un detalle de la situación patrimonial para tener una

fotografía más apropiada.

El diseño de las políticas sociales en Chile desde hace tiempo reconoce este hecho.

En efecto, aún cuando las mediciones oficiales de pobreza e indigencia utilizan el

concepto de pobreza de ingresos, el acceso a los programas sociales en el país se

asigna en buena parte de los casos a través de la ficha de caracterización

socioeconómica. Esta ficha no examina sólo la situación de los ingresos de las

personas sino que también incluye indicadores asociados al patrimonio (como por

ejemplo calidad de la vivienda).

Como ya se ha indicado, una de las novedades de la EPS fue la incorporación de un

módulo directamente destinado para obtener estimaciones del patrimonio de los

encuestados. Para ello se sigue el procedimiento de indagar sobre distintos tipos de

activos y patrimonio, así como también sobre las deudas de los entrevistados.

Este módulo permite contar con una estimación de la riqueza, que permitirá evaluar

la situación de los individuos no afiliados y aquéllos con baja densidad de

cotizaciones. En consecuencia, se podrá contar con datos que permitirán

estimaciones más afinadas de las demandas futuras sobre las políticas sociales.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

45

¿Se compensa la baja densidad de cotizaciones de ciertos grupos o la no afiliación

con ahorros de otro tipo? ¿Están los trabajadores independientes, tal vez, invirtiendo

en sus propias empresas o en sí mismos?

Preguntas de esta naturaleza pueden ser abordadas utilizando los nuevos datos

disponibles. Solo a modo de resumen, se consolidan los distintos componentes de la

riqueza de los individuos en un indicador de patrimonio.

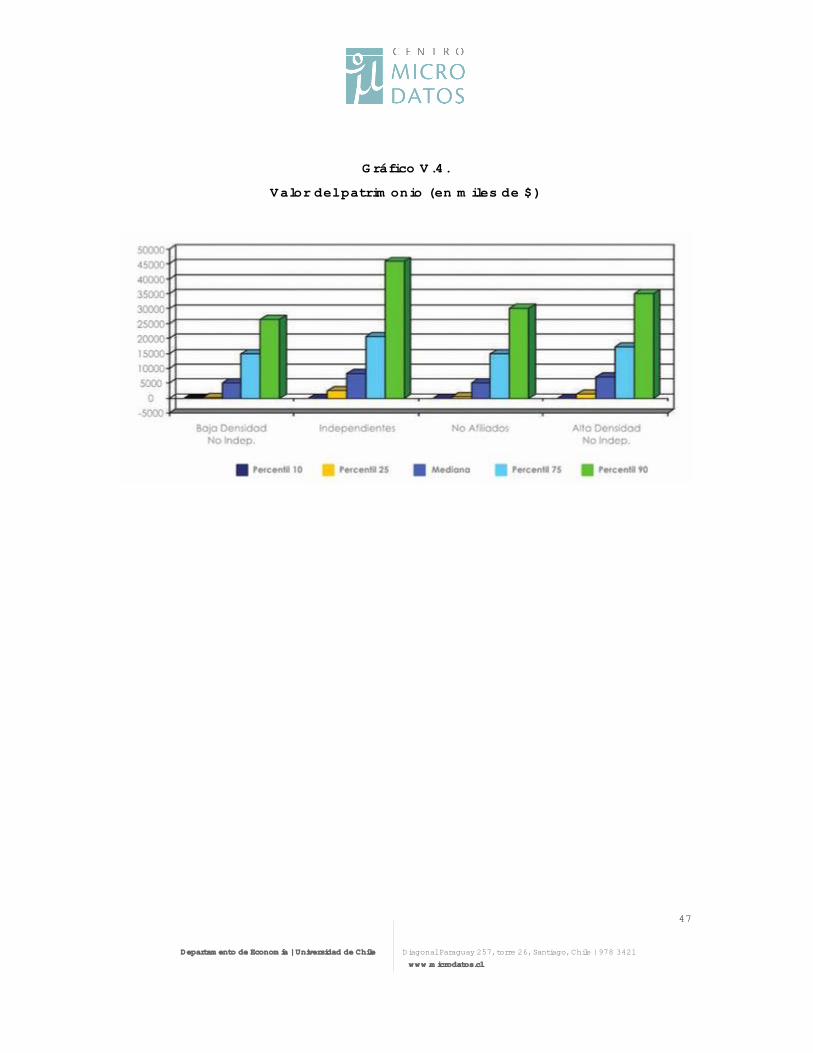

Para ello, se sumaron, a nivel individual, los montos en pesos asociados a la vivienda

en caso de ser propietarios; los montos e los otros bienes raíces y de vehículos; se

agregaron también los montos que los encuestados tenían en ahorros e inversiones,

más el valor neto de máquinas, equipos y negocios. Por último, y tal como se

muestra en la figura V.1. se restan las deudas.

El gráfico V.4. presenta los resultados de este ejercicio. Allí se puede apreciar que los

afiliados independientes y los de alta densidad de cotizaciones tienen patrimonios

superiores a los de los individuos de baja densidad y a los no afiliados, cuando se

considera la media de la distribución. Dado que el ahorro previsional puede sustituir

otro tipo de ahorro, este tipo de información permite tener una mirada más integral

de los distintos grupos y posibilitará el evaluar los efectos de la reforma en aspectos

originalmente no considerados.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

46

Figura V.1

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

47

Gráfico V.4.

Valor del patrimonio (en miles de $)

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

48

V.5. Distintas dimensiones de la Protección Social

Un área de importante interacción con el comportamiento laboral y la situación de

ahorro previsional es el estado de salud. La EPS provee información que será de gran

utilidad para el estudio futuro de estas vinculaciones.

Solo a modo de ejemplo, los cuadros V.2 y V.3 presenta el porcentaje de personas a

las cuales se le ha diagnosticado un conjunto de enfermedades crónicas.

Se puede apreciar grandes diferencias por género. En general, a las mujeres se les

ha diagnosticado en un mayor porcentaje las condiciones listadas, especialmente

hipertensión y depresión.

Por otra parte, es evidente que la mayor prevalencia de estas enfermedades crónicas

se produce en el segmento de mayor edad.

Por último, los gráficos V.5 y V.6 presentan las respuestas de los entrevistados a

preguntas de la batería de conocimientos básicos financieros, una especie de

indicador de alfabetismo financiero. Dado que las personas deben tomar decisiones,

es importante conocer cuál es la comprensión de aspectos básicos que denotan su

conocimiento y, eventualmente, la necesidad de desarrollar políticas de información

y educación previsional. Puede apreciarse que a mayor nivel educacional hay un

mayor nivel de conocimiento financiero (también a menor edad hay un mayor nivel

de conocimiento) y este conocimiento es mayor en los hombres. Estas diferencias se

acortan a medida que las preguntas aumentan su nivel de dificultad.

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

49

Cuadro V.2

Cuadro V.3

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

50

Gráfico V.5

Gráfico V.6

Departamento de Economía | Universidad de Chile Diagonal Paraguay 257, torre 26, Santiago, Chile | 978 3421 www.microdatos.cl

51

VI. Conclusiones

Algunas conclusiones que se pueden formular a partir de lo discutido en el presente

documento son las siguientes:

� La Encuesta de Protección Social de Chile es una encuesta realizada a una

muestra de 20 mil individuos, representativa de la población de 18 años y

más. Se trata de una encuesta longitudinal, es decir, sigue a los mismos

individuos en el tiempo (sin perjuicio de que contempla una actualización para

ir agregando individuos de los segmentos de menor edad en el tiempo). Su

novedad o valor agregado radica en los contenidos (centrados en la temática

de la protección social); en su ya mencionado carácter longitudinal; en el

carácter institucional y de amplia colaboración entre el sector público y el

académico; y, por último, en que está concebida como un sistema de

información, donde la encuesta se vincula con datos administrativos del

sistema previsional.

� La Encuesta de Protección Social jugó un rol fundamental en la etapa previa

de la Reforma Previsional. En primer lugar, porque precisamente se originó a

partir de la multiplicidad de preguntas sin responder existentes a comienzos

de la década de 2000. Segundo, porque a la fecha de asunción del nuevo

gobierno, en Marzo de 2006, ya se habían realizado las dos primeras rondas

de la encuesta, y sus resultados habían perneado fuertemente la discusión en

el ámbito de políticas públicas. Tercero, porque a la semana de haber

asumido, la nueva administración de la Presidenta Bachelet nominó un

Consejo Asesor para la Reforma Previsional el que, al cabo de 3 meses,

presentó un informe consensuado que tuvo gran relevancia en la Reforma de

Pensiones. Para el trabajo del Consejo Asesor, los datos de la EPS,