la empresa española en nafta - - círculo de empresarios · mer lugar, contribuye a mejorar la...

TRANSCRIPT

La empresa española

en NAFTA

Monografía 15Madrid, diciembre 2007

XXX A N I V E R S A R I O

© 2007, Círculo de Empresarios

Pº de la Castellana 15, 28046 Madrid

No está permitida la reproducción total o parcial de esta

publicación, ni su tratamiento informático, ni la transmisión

de ninguna forma o por cualquier medio ya sea electrónico,

mecánico, por fotocopias, por registro u otros métodos, sin

permiso previo y por escrito de los titulares del copyright.

Los trabajos reflejan la opinión de los autores, sin implicar

necesariamente identificación del Círculo de Empresarios en

su contenido.

Depósito legal:

Diseño de la colección: Miryam Anllo

Realización editorial: LOFT Producción Gráfica.

Martín Machío, 15. 28028 Madrid

Imprime: Gráficas Muriel, S.A. • Buhigas s/n - Getafe (Madrid)

La empresa española en NAFTA

5

Índice

Prólogo

La empresa española en NAFTA 7

D. Francisco González (Presidente de BBVA)

1. Oportunidades de arbitraje

de las empresas españolas en NAFTA 11

Álvaro Cuervo -Cazurra

2. La empresa española

ante el mercado canadiense 69

Enrique Fanjul

3. México: el gran aliado de España 109

Mariano Muela

4. El mercado de Estados Unidos.

La asignatura pendiente de la economía

española 161

Alberto Nadal

5. Últimos títulos publicados en la colección

MONOGRAFÍAS 223

6

PPrróóllooggoo ddee DD.. FFrraanncciissccoo GGoonnzzáálleezz

PPrreessiiddeennttee ddee BBBBVVAA

A todos nosotros nos ha tocado vivir la era de cambio más acele-

rado que probablemente haya conocido la historia de la humanidad.

Ese cambio, impulsado principalmente por la globalización y el avan-

ce tecnológico, tiene muchas dimensiones y afecta a muchos ámbitos

de nuestra sociedad. Y el libre comercio internacional es uno de ellos.

La globalización favorece que las economías de todo el mundo

se integren en la “economía de libre mercado”. Por otro lado, el

impresionante avance tecnológico, desencadenado sobre todo con

el “boom” de Internet en la última década del siglo XX, hace que se

faciliten y aceleren las relaciones comerciales y financieras interna-

cionales al disminuir las barreras de tiempo y espacio.

A la vista de la pujanza del comercio internacional y su contri-

bución indudable al crecimiento y al desarrollo, los países, en las

últimas décadas, han tendido a agruparse, generando acuerdos

comerciales cada vez más estrechos, que han llevado en muchos

casos a la creación de áreas de libre comercio.

La empresa española en NAFTA

7

Prólogo

Prólogo

8

Ejemplos de ello tenemos en todo el mundo. Pero quizás, los más

relevantes los encontramos en Europa y en Norteamérica, las áreas eco-

nómicas más potentes del mundo, y que mantienen los sistemas de

economía de mercado y democráticos más consolidados del planeta.

En Europa, el caso evidente es la Unión Europea que, sin duda,

es mucho más que un área de libre comercio, pero cuyo origen es

comercial, cuando en 1950 se creó la Comunidad Europea del

Carbón y el Acero (CECA). En Norteamérica, en 1994 se constituyó

el Tratado de Libre Comercio de América del Norte (NAFTA), área de

libre comercio formada por Estados Unidos, México y Canadá.

NAFTA reduce las barreras al comercio, favoreciendo la compe-

tencia, las oportunidades de inversión y la aparición de ventajas

comparativas y de economías de escala.

Este Tratado ha sido un tremendo éxito, traducido no sólo en un

fuerte incremento del comercio entre los países integrantes, sino en

beneficios relacionados con las economías en su conjunto. En pri-

mer lugar, contribuye a mejorar la competitividad de las empresas.

En segundo lugar, se crea un clima de estabilidad, lo que favorece el

incremento de inversión extranjera. Y por último, todo ello se tra-

duce en un alto grado de creación de empleo.

Como español, y presidente de una gran multinacional españo-

la, tengo que reconocer, con cierto desencanto, que las relaciones

comerciales y de inversión directa entre España y NAFTA son muy

reducidas, y por tanto, no están a la altura del peso que estos países

tienen en la economía mundial. Así, NAFTA representó, entre 1995

y 2006, tan sólo el 6% del total de las exportaciones y de las

importaciones de nuestro país. Y menos del 12% del destino y 7%

del origen de la inversión directa de España.

Conocer mejor los países que componen el Tratado, para así,

poder cuantificar el potencial que representa cada uno de ellos para

las empresas españolas, es sin duda, fundamental para reforzar y

mejorar estas relaciones. Y es que, aunque NAFTA representa un

único bloque económico, los tres países que lo componen presen-

tan características muy distintas, tanto en el plano económico,

como en el político-legal, y en el socio-cultural.

Este ensayo, “La empresa española en NAFTA”, se presenta como

un manual muy útil para las empresas españolas que quieran inver-

tir en los países miembros. Aporta un análisis exhaustivo de cada

uno de los países miembros, resaltando las diferencias, y las opor-

tunidades que existen en ellos.

Entender bien estas diferencias y saber arbitrar las ventajas com-

parativas que ofrece operar en cada país, serán claves para el éxito

de las empresas españolas que persigan hacer negocios en NAFTA,

convirtiendo estas diferencias en oportunidades.

En este sentido, me gustaría comentar la experiencia de BBVA en

México y en EE.UU., países NAFTA, primordiales para el presente y

también para el futuro de BBVA.

México, país en el que estamos presentes a través de Bancomer,

es nuestro más importante motor de crecimiento. BBVA Bancomer

es la primera franquicia del país, y entre las primeras de toda

América Latina, con cuotas de mercado superiores al 25% en casi

La empresa española en NAFTA

9

Prólogo

todos los segmentos de negocio financiero. Hoy aporta más de un

tercio de los resultados del Grupo BBVA.

Más recientemente, hemos entrado en Estados Unidos. Nuestros

primeros pasos se basaron en apalancarnos en nuestra fuerte presencia

en México, y aprovechar las relaciones entre ambos países, y las posi-

bilidades que nos ofrecía el mercado hispano en los Estados Unidos.

Posteriormente, decidimos aplicar nuestro modelo de negocio al con-

junto del país, donde tras la adquisición este año de Compass Bank,

estamos entre las veinte primeras entidades de Estados Unidos.

BBVA es un grupo internacional altamente diversificado, con

una dilatada experiencia en servir de enlace entre las empresas espa-

ñolas y los mercados internacionales. Compartimos con nuestros

clientes los conocimientos y experiencias derivados de nuestra pre-

sencia en dichos mercados. En definitiva, queremos ser socios y

acompañar a las empresas españolas, a cualquier parte del mundo

donde vean posibilidad de negocio.

A modo de conclusión, me gustaría resaltar que siendo NAFTA

uno de los mercados más importantes a nivel mundial, las empre-

sas de nuestro país no lo están aprovechando todo lo que podrían.

Conocer bien las enormes oportunidades que los países del NAFTA

ofrecen, y sacar partido de sus diferencias, resulta imprescindible

para poder hacer negocios allí.

Por eso, quisiera agradecer al Círculo de Empresarios la iniciativa

de publicar esta monografía y, por supuesto, la oportunidad que me

brindan de participar en ella, animando a todas las empresas a que

exploren y descubran las oportunidades que ofrece el mercado NAFTA.

10

Resumen

Este trabajo analiza las características de los países que compo-

nen el Tratado de Libre Comercio de América del Norte (NAFTA) para

guiar al empresario español que esté considerando hacer negocios

en NAFTA. El empresario que considere hacer negocios en NAFTA

necesita analizar a los tres países miembros – Canadá, Estados Uni-

dos y México – por separado ya que sus características son muy dis-

tintas. Sin embargo, a la hora de diseñar estrategias de operaciones

en cada país, la reducción de barreras al comercio e inversión entre

los países de NAFTA permite al empresario español arbitrar diferen-

cias, no sólo económicas sino también político-legales y socio-

11

Oportunidades de arbitrajede las empresas españolas en NAFTA

/ÁLVARO CUERVO-CAZURRA*/

* Alvaro Cuervo-Cazurra. Doctor por Massachusetts Institute of Technology y Doctor por

la Universidad de Salamanca. Actualmente trabaja en el Department of International Busi-

ness de University of South Carolina. Ha trabajado en University of Minnesota y en Cor-

nell University. Es experto en la internacionalización de la empresa. Su investigación se

centra en entender como las empresas desarrollan sus capacidades competitivas y se con-

vierten en multinacionales. También estudia temas de buen gobierno corporativo y de

corrupción. Su investigación ha recibido varios premios y ha sido publicada en revistas

académicas, libros, revistas para directivos y periódicos. Es editor asociado de la revista

Globalization, Competitiveness and Governance y miembro del consejo editorial de las

revistas Journal of International Business Studies, Management Research, y Organization

Studies. Imparte clases de Análisis Competitivo Global, El Éxito de las Empresas Multi-

nacionales, y Hacer Negocios en Latinoamérica.

culturales, para complementar las ventajas comparativas que cada

país ofrece.

Palabras clave: NAFTA, internacionalización, multinacionales,

arbitraje, ventaja comparativa.

1. Introducción

El Tratado de Libre Comercio de América del Norte, más cono-

cido como NAFTA en su acrónimo inglés, es uno de los bloques

comerciales más importantes del mundo. Su importancia no sólo

viene dado por el tamaño económico sino también por ser un

experimento en libre comercio que no había tenido precedentes.

Fue el pprriimmeerr ttrraattaaddoo ddee lliibbrree ccoommeerrcciioo qquuee iinntteeggrróó ppaaíísseess ddeess--

aarrrroollllaaddooss (Estados Unidos y Canadá) y ppaaíísseess eenn ddeessaarrrroolllloo (Méxi-

co) en el mismo bloque comercial. Hasta entonces los tratados de

libre comercio se habían constituido entre países desarrollados o

entre países en desarrollo. Este experimento en integración eco-

nómica ha resultado muy positivo en términos económicos para

los tres países a pesar de las grandes dudas y oposición que existía

a su creación. NAFTA se ha convertido en un ejemplo de integra-

ción para tratados posteriores entre países desarrollados y en des-

arrollo y como modelo para la futura Área de Libre Comercio de

las Américas.

En el ensayo se argumenta que aa ppeessaarr ddee ffoorrmmaarr uunn bbllooqquuee

eeccoonnóómmiiccoo, llooss ttrreess ppaaíísseess ssoonn mmuuyy ddiiffeerreenntteess eenn ssuuss ccaarraaccttee--

rrííssttiiccaass, lo cual implica ddiissttiinnttaass ooppoorrttuunniiddaaddeess ddee iinnvveerrssiióónn yy

Oportunidades de arbitraje de las empresas españolas en NAFTA

12

ccoommeerrcciioo para el empresario español1. Para los empresarios espa-

ñoles, operar en NAFTA no es sencillo2. A diferencia de la Unión

Europea donde existe libertad de movimiento de bienes, servicios,

capitales, y trabajadores, NAFTA es sólo un tratado de libre comer-

cio, no una unión económica. Como tal, las barreras al movimiento

de bienes son reducidas o inexistentes, pero existen limitaciones

al libre movimiento de otros flujos económicos, especialmente tra-

bajadores. Además, la libertad de movimiento sólo se aplica a los

bienes producidos en los países de NAFTA. Bienes de países terce-

ros están sujetos a barreras y tarifas que varían de país a país. Como

resultado, para el empresario español operar en NAFTA representa

evaluar el país de destino independientemente de los otros países

miembros del tratado. Sin embargo, a la vez es necesario iinncclluuiirr

eenn llooss aannáálliissiiss la existencia del proceso de liberalización del movi-

miento de productos entre los países y llaa ppoossiibbiilliiddaadd ddee aarrbbiittrraarr

llaass ddiiffeerreenncciiaass eenn vveennttaajjaa ccoommppaarraattiivvaa ddee ccaaddaa ppaaííss,, nnoo ssoolloo eenn

ccaarraacctteerrííssttiiccaass eeccoonnóómmiiccaass,, ssiinnoo ttaammbbiiéénn ppoollííttiiccoo--lleeggaalleess yy ssoocciioo--

ccuullttuurraalleess3.

La empresa española en NAFTA

13

1 Los procesos de integración económica regional ofrecen ventajas a las empresas y opor-

tunidades de internacionalización. Cuervo-Cazurra y Un (2004a) analizan las ventajas de

operar en otros países. Cuervo-Cazurra y Ramos (2004) revisan los procesos de interna-

cionalización y la relación con la ventaja competitiva. Cuervo-Cazurra y Un (2007a) exa-

minan la influencia de los procesos de integración económica regional sobre la ventaja

competitiva de la empresa y su inversión.

2 La internacionalización de la empresa siempre es difícil. Ghemawat (2001) discute la

influencia de la distancia en el comercio internacional. El análisis de las causas de las difi-

cultades y sus consecuencias aparece discutido en Cuervo-Cazurra y Un (2004b, 2007b),

Cuervo-Cazurra (2004) y Cuervo-Cazurra, Shalini, y Manrakhan (2007).

3 Kogut (1985a, 1985b) y Ghemawat (2003, 2007) discuten la posibilidad de arbitrar dife-

rencias en ventaja comparativa entre países y su impacto en la estrategia internacional

de la empresa.

El resto del ensayo esta organizado del siguiente modo. Primero

se presenta un breve repaso a la historia del bloque y sus dimensio-

nes de integración para clarificar qué es NAFTA. Después se discu-

ten las relaciones de comercio internacional e inversión directa entre

los países de NAFTA y España para establecer la importancia de los

flujos económicos entre NAFTA y España. Se continúa con un aná-

lisis de las dimensiones económicas, político-legales, y socio-cultu-

rales de los tres países para ilustrar las oportunidades y dificultades

de hacer negocios en NAFTA. El trabajo concluye con una discusión

de las perspectivas de futuro.

2. ¿Qué es NAFTA?

NAFTA fue firmado en diciembre de 1992 y entró en vigor el 1 de

enero de 19944. El tratado es un acuerdo regional entre los gobiernos

de Canadá, Estados Unidos y México por el cual implementan un área

de libre comercio. La base de NAFTA era el tratado de libre comercio

que existía entre Canadá y Estados Unidos desde 1988. Éste se exten-

dió para incluir México en un nuevo acuerdo que reduce las barreras

al comercio entre los tres países. La lógica del tratado era formalizar

y profundizar las relaciones económicas entre Canadá, México y Esta-

dos Unidos. Aunque las relaciones comerciales entre Canadá y Méxi-

co eran limitadas, Estados Unidos era el mayor socio comercial de Cana-

dá y de México. La firma del tratado generó polémica, especialmente

en los Estados Unidos con la oposición de los sindicatos y de políti-

cos. Estos temían que al unir Estados Unidos con México la diferencia

Oportunidades de arbitraje de las empresas españolas en NAFTA

14

4 Véase Huffbauer y Schott (2005) para un análisis reciente del desarrollo de NAFTA.

en los salarios resultase en una migración de empleo de Estados Uni-

dos a México. En México también había temor a que los productos y

empresas de Estados Unidos dominasen el mercado por tener mayor

tamaño y competitividad. En Canadá hubo menos discusión del tra-

tado ya que Canadá ya estaba en el tratado de libre comercio con Esta-

dos Unidos y las relaciones comerciales entre Canadá y México eran

limitadas.

EEll aaccuueerrddoo ddee NNAAFFTTAA ttiieennee sseeiiss ddiimmeennssiioonneess5:

• la primera es la eelliimmiinnaacciióónn ddee llaass bbaarrrreerraass aall mmoovviimmiieennttoo

ttrraannssffrroonntteerriizzoo ddee bbiieenneess yy sseerrvviicciiooss

• la segunda es ffaacciilliittaarr llaa ccoommppeetteenncciiaa mmeeddiiaannttee llaa aarrmmoonniizzaa--

cciióónn ddee llaass rreeggllaass ddee ccoommeerrcciioo iinntteerrnnaacciioonnaall

• la tercera es la lliibbeerraalliizzaacciióónn ddee llaass rreessttrriicccciioonneess aa llaa iinnvveerrssiióónn

ddiirreeccttaa eexxttrraannjjeerraa

• la cuarta es la pprrootteecccciióónn ddee llaa pprrooppiieeddaadd iinntteelleeccttuuaall

• la quinta es la rreessoolluucciióónn ddee ddiissppuuttaass

• la sexta es pprrooffuunnddiizzaarr yy eexxtteennddeerr eell aaccuueerrddoo.

El tratado está diseñado para promover el libre comercio; no es

un tratado de integración económica como la Unión Europea. Muchas

de las tarifas se redujeron o desaparecieron con la firma del tratado,

mientras que para otras se negoció su reducción gradual. Los países

mantienen discreción en las tarifas y barreras que aplican a los pro-

ductos y servicios de países no miembros del tratado. Como resulta-

do de esto, la reducción de aranceles se aplica sólo a los productos

La empresa española en NAFTA

15

5 Artículo 102 del tratado. El texto completo de NAFTA está disponible en el secretariado

de NAFTA (NAFTA Secretariat, 2007).

generados en el área NAFTA. Por ello, para beneficiarse de la libertad

de movimiento los productos tienen que certificar el nivel de valor

añadido en NAFTA. Productos importados a uno de los países de

NAFTA no tienen libre acceso a los otros países.

A pesar de los temores iniciales, NNAAFFTTAA hhaa ssiiddoo uunn ééxxiittoo. EEll

ccoommeerrcciioo eennttrree CCaannaaddáá,, EEssttaaddooss UUnniiddooss yy MMééxxiiccoo hhaa aauummeennttaaddoo

ddee mmooddoo ssiiggnniiffiiccaattiivvoo. Los temores a la reducción de empleo no se

han materializado. Aunque el tratado sigue recibiendo críticas por la

falta de control sobre inmigración, éstas no son injustificadas ya que

el tratado no está diseñado para favorecer el libre movimiento de tra-

bajadores.

3. Relaciones de Comercio Internacional e Inversión Directaentre España y NAFTA

AAuunnqquuee NNAAFFTTAA eess uunnaa ddee llaass rreeggiioonneess eeccoonnóómmiiccaass mmááss iimmppoorr--

ttaanntteess ddeell mmuunnddoo,, llaass rreellaacciioonneess ccoommeerrcciiaalleess yy ddee iinnvveerrssiióónn

ddiirreeccttaa ccoonn EEssppaaññaa ssoonn lliimmiittaaddaass. Analizando los datos de comer-

cio internacional e inversión directa entre España y NAFTA del

Ministerio de Industria, Turismo y Comercio (MITYC) desde 1995

a 20066, NNAAFFTTAA rreepprreesseennttaa,, ddee mmeeddiiaa,, aallrreeddeeddoorr ddeell 66%% ddeell ttoottaall

ddee llaass eexxppoorrttaacciioonneess yy eell 66%% ddee llaass iimmppoorrttaacciioonneess ddee EEssppaaññaa.. EEnn

eell mmiissmmoo ppeerriiooddoo NNAAFFTTAA rreepprreesseennttaa,, ddee mmeeddiiaa,, aallrreeddeeddoorr ddeell 1122%%

Oportunidades de arbitraje de las empresas españolas en NAFTA

16

6 Presento los datos de comercio internacional y de inversión directa de MITYC en dóla-

res estadounidenses para facilitar las comparaciones con los datos de economía del WorldBank que discuto en la siguiente sección. El tipo de cambio entre dólar y euro que utili-

za el MITYC aparece al final del Cuadro 1.

ddee llaa iinnvveerrssiióónn ddiirreeccttaa ddeessddee EEssppaaññaa yy aallrreeddeeddoorr ddeell 77%% ddee llaa iinnvveerr--

ssiióónn ddiirreeccttaa eenn EEssppaaññaa.

3.1. Comercio Internacional entre Españay los Países de NAFTA

La relación comercial entre España y los países de NAFTA es li-

mitada. El pequeño peso relativo de las exportaciones e importa-

ciones de NAFTA a España no refleja el peso que el bloque econó-

mico tiene en la economía mundial. Las exportaciones españolas

han aumentado, especialmente a México, a la vez que las importa-

ciones han disminuido, aunque no las de México. A pesar de esto,

España sigue manteniendo un déficit con NAFTA, principalmente

con Estados Unidos, mientras que la relación con México es de supe-

rávit. Los sectores líderes de intercambio son los bienes de equipo,

semimanufacturas, manufacturas de consumo y productos energé-

ticos.

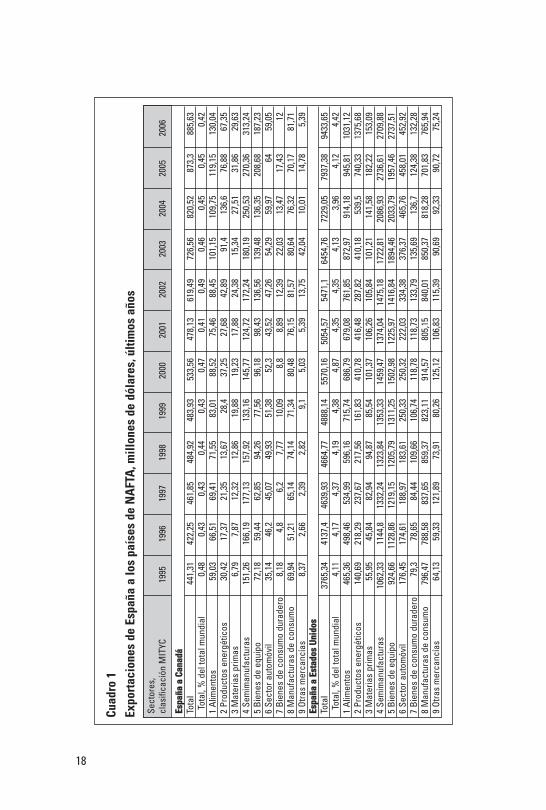

•• EExxppoorrttaacciioonneess. El Cuadro 1 presenta las exportaciones de Espa-

ña a los países de NAFTA según los datos de MITYC. Las expor-

taciones de España a NAFTA han aumentado ligeramente entre

1995 y 2006, pasando del 5,2% al 6,6% del total mundial de expor-

taciones. Las exportaciones a NAFTA están fundamentalmente

concentradas en exportaciones a Estados Unidos, las cuales repre-

sentan una media del 4% de las exportaciones totales. México

es el segundo país en importancia como destino de exportacio-

nes con una media del 1,5%. Canadá recibe sólo alrededor de

un 0,4% de las exportaciones españolas. Es interesante observar

La empresa española en NAFTA

17

18

Cuad

ro 1

Ex

port

acio

nes

de E

spañ

a a

los

país

es d

e N

AFT

A, m

illon

es d

e dó

lare

s, ú

ltim

os a

ños

EEssppaa

ññaa aa

CCaann

aaddáá

Tota

l44

1,31

422,

2546

1,85

484,

9248

3,93

533,

5647

8,13

619,

4972

6,56

820,

5287

3,3

885,

63To

tal,

% d

el to

tal m

undi

al0,

480,

430,

430,

440,

430,

470,

410,

490,

460,

450,

450,

421

Alim

ento

s59

,03

66,5

169

,41

71,5

583

,01

88,5

275

,46

88,4

510

1,15

109,

7511

9,15

130,

042

Prod

ucto

s en

ergé

ticos

30,4

217

,37

21,3

513

,67

28,4

37,2

527

,68

42,8

991

,413

6,6

76,8

867

,35

3 M

ater

ias

prim

as6,

797,

8712

,32

12,8

619

,88

19,2

317

,88

24,3

815

,34

27,5

131

,86

29,6

34

Sem

iman

ufac

tura

s15

1,26

166,

1917

7,13

157,

9213

3,16

145,

7712

4,72

172,

2418

0,19

250,

5327

0,36

313,

245

Bien

es d

e eq

uipo

72,1

859

,44

62,8

594

,26

77,5

696

,18

98,4

313

6,56

139,

4813

6,35

208,

6818

7,23

6 Se

ctor

aut

omóv

il35

,14

46,2

45,0

749

,93

51,3

852

,343

,52

47,2

654

,29

59,9

764

59,0

57

Bien

es d

e co

nsum

o du

rade

ro8,

184,

86,

27,

7710

,09

8,8

8,89

12,3

922

,03

13,4

717

,43

128

Man

ufac

tura

s de

con

sum

o69

,94

51,2

165

,14

74,1

471

,34

80,4

876

,15

81,5

780

,64

76,3

270

,17

81,7

19

Otra

s m

erca

ncía

s8,

372,

662,

392,

829,

15,

035,

3913

,75

42,0

410

,01

14,7

85,

39EEss

ppaaññaa

aa EE

ssttaadd

ooss UU

nniiddoo

ssTo

tal

3765

,34

4137

,446

39,9

346

64,7

748

88,1

455

70,1

650

54,5

754

71,1

6454

,76

7229

,05

7937

,38

9433

,65

Tota

l, %

del

tota

l mun

dial

4,11

4,17

4,37

4,19

4,38

4,87

4,35

4,35

4,13

3,96

4,12

4,42

1 Al

imen

tos

465,

3649

8,46

534,

9959

6,16

715,

7468

6,79

679,

0876

1,85

872,

9791

4,18

945,

8110

31,1

22

Prod

ucto

s en

ergé

ticos

140,

6921

8,29

237,

6721

7,56

161,

8341

0,78

416,

4828

7,82

410,

1853

9,5

740,

3313

75,6

83

Mat

eria

s pr

imas

55,9

545

,84

82,9

494

,87

85,5

410

1,37

106,

2610

5,84

101,

2114

1,58

182,

2215

3,09

4 Se

mim

anuf

actu

ras

1062

,33

1144

,813

32,2

413

23,8

413

53,3

314

59,4

713

74,0

414

75,1

817

22,8

120

86,9

327

36,6

127

09,8

85

Bien

es d

e eq

uipo

924,

6611

28,8

612

19,1

512

05,7

913

11,2

515

02,9

812

25,9

714

16,8

418

94,4

620

33,7

919

57,4

627

37,5

16

Sect

or a

utom

óvil

176,

4517

4,61

188,

9718

3,61

250,

3325

0,32

222,

0333

4,38

376,

3746

5,76

458,

0145

2,92

7 Bi

enes

de

cons

umo

dura

dero

79,3

78,6

584

,44

109,

6610

6,74

118,

7811

8,73

133,

7913

5,69

136,

712

4,38

132,

288

Man

ufac

tura

s de

con

sum

o79

6,47

788,

5883

7,65

859,

3782

3,11

914,

5780

5,15

840,

0185

0,37

818,

2870

1,83

765,

949

Otra

s m

erca

ncía

s64

,13

59,3

312

1,89

73,9

180

,26

125,

1210

6,83

115,

3990

,69

92,3

390

,72

75,2

4

Sect

ores

, cl

asifi

caci

ón M

ITYC

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

19

Cuad

ro 1

Ex

port

acio

nes

de E

spañ

a a

los

país

es d

e N

AFT

A, m

illon

es d

e dó

lare

s, ú

ltim

os a

ños

(con

tinua

ción

)

EEssppaa

ññaa aa

MMééxx

iiccoo

Tota

l55

3,56

521,

5687

3,82

1195

,07

1211

,12

1384

,12

1774

,81

2218

,624

89,0

328

40,5

3282

,24

3866

,76

Tota

l, %

del

tota

l mun

dial

0,6

0,53

0,82

1,07

1,09

1,21

1,53

1,76

1,59

1,55

1,7

1,81

1 Al

imen

tos

27,2

333

,36

56,1

761

,33

60,4

873

,46

106,

5712

1,05

149,

6617

0,4

185,

1720

9,4

2 Pr

oduc

tos

ener

gétic

os0,

040,

280,

270,

110,

6615

,87

0,4

12,9

2,35

113

315,

1854

1,77

3 M

ater

ias

prim

as4,

584,

535,

919,

418,

2641

,43

112,

5111

4,07

124,

4958

,695

,59

243,

724

Sem

iman

ufac

tura

s11

5,43

137,

7222

2,37

288,

0827

0,52

294,

9234

6,09

444,

847

6,43

541,

5657

1,16

631,

685

Bien

es d

e eq

uipo

224,

7119

2,7

354,

7446

3,29

466,

9647

2,17

499,

3851

7,01

751,

4385

8,17

951,

2498

2,27

6 Se

ctor

aut

omóv

il42

,77

31,3

639

,11

109,

6612

4,55

165,

4929

9,37

431,

4637

7,07

431,

3145

0,62

461,

877

Bien

es d

e co

nsum

o du

rade

ro13

,45

13,4

721

,97

30,4

335

,87

32,1

236

,68

50,6

450

,19

55,7

463

,06

62,8

98

Man

ufac

tura

s de

con

sum

o10

4,45

102,

8316

6,73

214,

1422

6,59

281,

6935

7,92

511,

354

1,57

592,

9863

3,05

708,

19

Otra

s m

erca

ncía

s20

,91

5,3

6,54

18,6

117

,24

6,99

15,9

15,3

815

,85

18,7

317

,17

25,0

5TTii

ppoo dd

ee ccaa

mmbbii

ooDó

lare

s po

r 1 e

uro

1,30

71,

269

1,13

41,

121

1,06

40,

913

0,89

70,

951

1,13

91,

245

1,23

41,

257

Sect

ores

, cl

asifi

caci

ón M

ITYC

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Fuen

te: E

labo

raci

ón p

ropi

a co

n da

tos

de M

ITYC

(200

7a).

que, en términos porcentuales, mientras las exportaciones a

Estados Unidos y a Canadá se han mantenido estables en la últi-

ma década, las exportaciones a México se han triplicado, pasan-

do de ser el 0,6% de las exportaciones totales de España a cons-

tituir el 1,81%.

Este análisis porcentual no quiere indicar que las exportaciones

españolas a Canadá y a Estados Unidos no han aumentado. Al

contrario, en ambos casos se han doblado en el periodo 1995-

2006, en el caso de Canadá pasando de 441 a 886 millones de

dólares y en el caso de Estados Unidos creciendo de 3.765 a

9.433 millones de dólares. Sin embargo, esto ha ocurrido a la vez

que las exportaciones totales de España se han doblado, creciendo

de 91.577 a 213.351 millones de dólares. En el caso de México

las exportaciones han aumentado casi siete veces en la última

década, pasando de 554 a 3.866 millones de dólares. El resulta-

do de estos cambios es que el total de exportaciones a NAFTA se

ha triplicado de 4.760 en 1995 a 14.186 millones de dólares en

2006.

Los sseeccttoorrees qquuee mmááss eexxppoorrttaann vvaarrííaann eennttrree llooss ppaaííssees, refle-

jando las diferencias en oportunidades de negocio que los expor-

tadores españoles han encontrado en cada país.

— En 2006, en las eexxppoorrttaacciioonneess aa CCaannaaddáá las semimanufactu-

ras son el sector más importante con 313 millones de dólares,

seguidos de bienes de equipo con 187 millones de dólares, y

alimentos con 130 millones de dólares.

Oportunidades de arbitraje de las empresas españolas en NAFTA

20

— En las eexxppoorrttaacciioonneess aa EEssttaaddooss UUnniiddooss, los bienes de equipo

lideran con 2.737 millones de dólares seguidos de cerca por las

semimanufacturas con 2.709 millones de dólares y los productos

energéticos con 1.375 millones de dólares.

— En el caso de las eexxppoorrttaacciioonneess aa MMééxxiiccoo, los sectores líderes

en 2006 son los bienes de equipo con 982 millones de dóla-

res, las manufacturas de consumo con 708 millones de dóla-

res y las semimanufacturas con 631 millones de dólares.

— EEll lliiddeerraazzggoo ddee llooss sseeccttoorreess eenn ccaaddaa ppaaííss hhaa vvaarriiaaddoo aa lloo llaarrggoo

ddeell ttiieemmppoo,, rreefflleejjaannddoo llooss ccaammbbiiooss eenn llaa vveennttaajjaa rreellaattiivvaa ddee

llooss eexxppoorrttaaddoorreess yy llaass ooppoorrttuunniiddaaddeess ddee nneeggoocciioo. El cambio

más notable en las exportaciones a Canadá es el relativo aumen-

to en importancia de los alimentos. En las exportaciones a Esta-

dos Unidos es significativo el aumento de la importancia de los

productos energéticos y de los alimentos. En el caso de México,

las exportaciones de productos energéticos pasaron de ser inexis-

tentes en 1995 a ser el cuarto sector por importancia en 2006.

• IImmppoorrttaacciioonneess.. Las importaciones de los países de NAFTA a Espa-

ña aparecen en el Cuadro 2. LLaass iimmppoorrttaacciioonneess ddee NNAAFFTTAA ttiieenneenn

ppooccoo ppeessoo, representando una media del 6% del total de importa-

ciones entre 1995 y 2006. Es más, hhaann ddiissmmiinnuuiiddoo,, ppaassaannddoo ddee

rreepprreesseennttaarr eell 77,,77%% ddee llaass iimmppoorrttaacciioonneess mmuunnddiiaalleess eenn 11999955 aall

44,,66%% eenn 2200006. Dentro de NAFTA, las importaciones de Estados Uni-

dos lideran, con un peso medio del 4,8% del total de importacio-

nes, seguido por México con el 0,8% y finalizando con Canadá con

La empresa española en NAFTA

21

22

Cuad

ro 2

Impo

rtac

ione

s de

los

país

es d

e N

AFT

A a

Esp

aña,

mill

ones

de

dóla

res,

últi

mos

año

s

CCaannaa

ddáá aa

EEsspp

aaññaa

Tota

l62

0,55

540,

0553

7,27

542,

7658

5,27

594,

4459

1,71

706,

6270

6,71

1139

,96

1213

,08

957,

91To

tal,

% d

el to

tal m

undi

al0,

540,

450,

430,

40,

40,

380,

380,

430,

340,

440,

420,

291

Alim

ento

s18

0,44

122,

2311

1,61

137,

8514

7,45

155,

113

7,08

77,7

613

8,85

263,

1222

2,41

188,

362

Prod

ucto

s en

ergé

ticos

23,4

244

,98

29,1

16,8

227

,08

16,6

422

,41

39,7

667

,34

208,

2516

8,48

46,7

73

Mat

eria

s pr

imas

187,

6913

2,06

141,

3312

4,28

117,

4413

0,73

111,

6110

8,68

103,

4711

2,98

94,4

116,

964

Sem

iman

ufac

tura

s10

8,92

129,

2911

5,92

99,5

310

4,8

93,1

590

,53

82,8

147,

2419

1,16

201,

3616

7,68

5 Bi

enes

de

equi

po87

,32

78,9

88,1

112,

8413

2,19

149,

5718

0,8

364,

2920

0,72

292,

4145

8,53

357,

876

Sect

or a

utom

óvil

8,11

8,17

11,2

516

,66

22,3

14,0

18,

076,

6916

27,8

825

,17

22,6

7 Bi

enes

de

cons

umo

dura

dero

2,62

4,51

8,6

3,58

3,06

3,7

4,97

1,67

2,48

4,33

3,9

4,94

8 M

anuf

actu

ras

de c

onsu

mo

21,4

719

,67

23,8

24,2

324

,92

24,6

623

,89

18,4

421

,21

31,5

28,9

337

,87

9 Ot

ras

mer

canc

ías

0,55

0,23

7,56

6,97

6,03

6,89

12,3

66,

539,

48,

329,

8914

,86

EEssttaa

ddooss

UUnnii

ddooss

aa EEss

ppaaññaa

Tota

l72

51,0

575

26,3

678

04,2

978

19,7

881

44,6

280

54,0

370

45,1

967

94,6

477

72,2

9316

,61

9321

,04

1064

4,17

Tota

l, %

del

tota

l mun

dial

6,36

6,3

6,27

5,7

5,5

5,16

4,54

4,1

3,71

3,59

3,22

3,26

1 Al

imen

tos

1564

,12

1391

,58

1403

,17

1372

,73

1000

,87

877,

5489

7,42

922,

7910

65,6

410

91,5

610

03,8

586

4,29

2 Pr

oduc

tos

ener

gétic

os32

0,2

339,

6435

8,25

262,

2518

8,93

221,

3623

7,67

196,

820

9,8

435,

7848

8,06

666,

23

Mat

eria

s pr

imas

468,

339

8,26

411,

2441

7,08

398,

8542

6,37

383,

633

1,98

430,

9839

9,13

475,

6858

2,05

4 Se

mim

anuf

actu

ras

1257

,77

1187

,11

1245

,41

1378

,44

1272

,02

1330

,38

1345

,74

1448

,13

1888

,48

2400

,75

2120

,77

2233

,51

5 Bi

enes

de

equi

po29

16,7

432

82,6

132

32,5

332

17,3

441

86,6

641

25,6

630

87,4

228

30,3

730

17,7

636

63,0

639

41,0

147

84,7

36

Sect

or a

utom

óvil

198,

8719

1,3

221,

7328

6,76

280,

5924

7,28

224,

4818

4,48

243,

2129

1,71

401,

4746

5,91

7 Bi

enes

de

cons

umo

dura

dero

54,8

52,3

102,

3417

4,2

78,7

193

,26

77,8

770

,57

62,9

577

84,3

583

,31

8 M

anuf

actu

ras

de c

onsu

mo

464,

6651

1,52

517,

0152

0,63

463,

2444

6,69

460,

5341

3,7

459,

9454

1,51

546,

867

6,24

9 Ot

ras

mer

canc

ías

5,59

172,

0331

2,6

190,

3527

4,75

285,

533

0,45

395,

8139

3,44

416,

1125

9,04

287,

93

Sect

ores

, cl

asifi

caci

ón M

ITYC

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

23

Cuad

ro 2

Im

port

acio

nes

de lo

s pa

íses

de

NA

FTA

a E

spañ

a, m

illon

es d

e dó

lare

s, ú

ltim

os a

ños

(con

tinua

ción

)

MMééxx

iiccoo

aa EEss

ppaaññaa

Tota

l96

5,07

1014

,07

1105

,99

902,

3910

04,2

315

45,8

814

30,9

315

45,7

1659

,522

24,5

433

51,7

3540

,89

Tota

l, %

del

tota

l mun

dial

0,85

0,85

0,89

0,66

0,68

0,99

0,92

0,93

0,79

0,86

1,16

1,09

1 Al

imen

tos

91,9

513

1,14

115,

5610

1,86

91,8

485

,35

98,1

589

,27

94,6

288

,77

105,

3910

52

Prod

ucto

s en

ergé

ticos

545,

8958

7,48

648,

3747

8,76

609,

6111

62,1

510

65,9

711

25,9

311

77,5

116

57,7

126

87,7

326

82,6

63

Mat

eria

s pr

imas

8,97

7,86

10,9

58,

559,

533,

883,

72,

9210

,25

43,1

783

,38

93,1

14

Sem

iman

ufac

tura

s14

1,14

115,

3995

,76

73,0

410

6,09

66,7

675

,68

100,

7512

4,72

119,

4797

,89

126,

515

Bien

es d

e eq

uipo

35,3

43,0

270

,16

81,5

784

,95

114,

1872

,89

113,

7911

6,3

145,

215

5,87

187,

186

Sect

or a

utom

óvil

78,4

166

,86

107

103,

5358

,75

35,3

231

,08

16,2

333

,22

41,2

256

,87

64,0

17

Bien

es d

e co

nsum

o du

rade

ro7,

567,

5110

,68

14,5

114

,78

12,8

110

,32

13,5

512

,96

14,4

414

,19

15,8

68

Man

ufac

tura

s de

con

sum

o55

,35

54,1

246

,47

39,5

327

,42

20,2

821

,73

18,3

921

,64

31,7

48,0

315

7,69

9 Ot

ras

mer

canc

ías

0,5

0,69

1,06

1,05

1,26

45,1

351

,42

64,8

768

,29

82,8

610

2,34

108,

87

Sect

ores

, cl

asifi

caci

ón M

ITYC

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Fuen

te: E

labo

raci

ón p

ropi

a co

n da

tos

de M

ITYC

(200

7a).

el 0,4%. La importancia de México ha crecido ligeramente en el perio-

do, pasando de representar 0,8% al 1,1% mientras que la importancia

de Estados Unidos y de Canadá han caído en casi la mitad, pasan-

do de ser del 6,3% al 3,2% en el caso de Estados Unidos y del 0,5%

al 0,2% en el caso de Canadá.

Sin embargo, en términos monetarios las importaciones de

NAFTA casi se han doblado, pasando de 8.836 millones de dóla-

res en 1995 a 15.142 millones de dólares en 2006. En este perio-

do las importaciones de Estados Unidos y de Canadá han aumen-

tado la mitad, pasando de 7.251 a 10.644 millones en el caso de

Estados Unidos y de 620 a 957 millones de dólares en el caso de

Canadá. El aumento más espectacular lo han registrado las impor-

taciones de México, que se han multiplicado más de dos veces y

media para pasar de 965 a 3.540 millones de dólares. En el mismo

periodo, las importaciones totales a España casi se han doblado,

pasando de 114.084 millones a 326.049 millones de dólares.

Los sseeccttoorreess mmááss iimmppoorrttaanntteess en términos de importaciones son

los bbiieenneess ddee eeqquuiippoo,, sseemmiimmaannuuffaaccttuurraass yy pprroodduuccttooss eenneerrggééttii--

ccooss; estos últimos han crecido significativamente en los últimos años.

Esta importancia relativa de los sectores varía de país a país.

— Analizando los datos para el año 2006, en el caso de las iimmppoorr--

ttaacciioonneess ddee CCaannaaddáá, los bienes de equipo lideran las impor-

taciones con 357 millones de dólares, seguidos por alimentos

con 188 millones de dólares y por semimanufacturas con 167

millones de dólares.

Oportunidades de arbitraje de las empresas españolas en NAFTA

24

— En las iimmppoorrttaacciioonneess ddee EEssttaaddooss UUnniiddooss, bienes de equipo es

el sector líder con 4.784 millones de dólares, seguido por

semimanufacturas con 2.233 millones de dólares y alimentos

con 864 millones de dólares.

— Las iimmppoorrttaacciioonneess ddee MMééxxiiccoo están lideradas por los produc-

tos energéticos con 2682 millones de dólares, seguidos muy de

lejos por los bienes de equipo con 187 millones de dólares y las

manufacturas de consumo con 157 millones de dólares.

— Este orden de importancia de los sectores ha variado poco en

los últimos años. Los bienes de equipo y semimanufacturas

han sido los sectores con mayor peso en las importaciones duran-

te el periodo. Las importaciones de alimentos han disminui-

do en importancia, especialmente las de Estados Unidos, mien-

tras que las importaciones de productos energéticos han

aumentado significativamente, especialmente de México.

• SSaallddoo ddee ccoommeerrcciioo iinntteerrnnaacciioonnaall eennttrree EEssppaaññaa yy NNAAFFTTAA. Sus-

trayendo las importaciones de las exportaciones entre España y

NAFTA, EEssppaaññaa ttiieennee uunn ddééffiicciitt iimmppoorrttaannttee eenn llaa bbaallaannzzaa

ccoommeerrcciiaall ccoonn NNAAFFTTAA. La media durante los doce años analiza-

dos es de un déficit de 2.319 millones de dólares, aunque ha dis-

minuido de 4.076 millones de dólares en 1995 a 957 millones de

dólares en 2006. Este déficit vvaarrííaa eennttrree llooss ppaaíísseess ddee NNAAFFTTAA. EEssppaa--

ññaa hhaa mmaanntteenniiddoo uunn ddééffiicciitt ccoonn CCaannaaddáá yy ccoonn EEssttaaddooss UUnnii--

ddooss,, yy hhaa ccaammbbiiaaddoo ddee ddééffiicciitt aa ssuuppeerráávviitt eenn ssuu rreellaacciióónn ccoommeerr--

cciiaall ccoonn MMééxxiiccoo.

La empresa española en NAFTA

25

El déficit con Canadá es limitado y ha caído de 179 millones

de dólares en 1995 a 72 millones en 2006, con un máximo déficit

de 339 millones en 2005 y un máximo superávit de 19 millones

en 2003. España tiene un déficit comercial con Estados Unidos,

el cual ha disminuido de 4.076 millones de dólares en 1995 a 956

millones en 2006, con el máximo déficit en 1995 y ningún año

con superávit. La relación comercial con México ha variado sig-

nificativamente en el periodo, pasando de tener un déficit de 411

millones de dólares en 1995 a un superávit de 325 millones en

2006; aunque el déficit máximo fue de 492 millones en 1996, tuvo

un superávit máximo de 829 millones en 2003.

La existencia de un déficit o superávit no debe automáticamente

asociarse con una posición negativa o positiva de las empresas espa-

ñolas. El déficit o superávit depende de la combinación de la ven-

taja comparativa del país y de la ventaja competitiva de las empre-

sas del país. EEll ddééffiicciitt ccoommeerrcciiaall nnoo eess nneecceessaarriiaammeennttee uunnaa

iinnddiiccaacciióónn ddee llaa ppooccaa ccoommppeettiittiivviiddaadd ddee llooss pprroodduuccttooss eessppaa--

ññoolleess. En muchos casos reflejan productos que no están disponi-

bles en el país.

3.2. Inversión Directa Española entre Españay los Países de NAFTA

La relación en inversión directa entre España y NAFTA es inferior

a la relación comercial en términos de magnitudes monetarias, aun-

que es más importante en términos porcentuales. En el ppeerriiooddoo 11999955--

22000066, NNAAFFTTAA rreepprreesseennttaa ddee mmeeddiiaa ccaassii eell 1122%% ddee llaa iinnvveerrssiióónn ddiirreeccttaa

Oportunidades de arbitraje de las empresas españolas en NAFTA

26

eessppaaññoollaa eenn eell eexxttrraannjjeerroo yy ccaassii eell 77%% ddee llaa iinnvveerrssiióónn ddiirreeccttaa eenn EEssppaa--

ññaa. A diferencia de las relaciones comerciales entre países que suelen

mantener tendencias a lo largo del tiempo, la inversión directa se

caracteriza por cambios bruscos en su magnitud de un año al siguien-

te. Por ello es difícil establecer tendencias de crecimiento. La inversión

directa de España en NAFTA parece que ha aumentado mientras que

la inversión directa de NAFTA en España ha disminuido, al menos en

porcentaje de la inversión directa total.

•• IInnvveerrssiióónn ddiirreeccttaa ddee EEssppaaññaa eenn llooss ppaaíísseess ddee NNAAFFTTAA.. La inver-

sión directa de España en los países de NAFTA en el ppeerriiooddoo 11999955--

22000066 aparece resumida en el Cuadro 3. Los datos provienen de

MITYC y no incluyen las entidades tenedoras de valores extran-

jeros. La media de inversión directa en los países NAFTA durante

el periodo son 3.720 millones de dólares. De los tres países, EEssttaa--

ddooss UUnniiddooss eess eell mmaayyoorr ddeessttiinnaattaarriioo ddee iinnvveerrssiióónn ddiirreeccttaa eessppaa--

ññoollaa ccoonn eell 77,,22%% ddee mmeeddiiaa, seguido de MMééxxiiccoo ccoonn eell 44,,33%% y

finalizando con CCaannaaddáá ccoonn eell 00,,33%%. En términos monetarios,

la media de inversión directa española en el periodo 1995-2006

son 122 millones de dólares en Canadá, 2.209 millones de dóla-

res en Estados Unidos, 1.378 millones de dólares en México.

Aunque es difícil establecer comparaciones en el tiempo por

la alta variabilidad de la inversión directa, durante el periodo la

inversión directa española en NAFTA ha pasado de representar un

7,9% del total de la inversión directa española en el extranjero en

1995 a un 11,2% en 2006, con un máximo del 22,9% en 2000 y

un mínimo del 5,1% en 1999. En términos monetarios, la inversión

La empresa española en NAFTA

27

28

Cuad

ro 3

In

vers

ión

dire

cta

de E

spañ

a en

los

país

es d

e N

AFT

A, m

illon

es d

e dó

lare

s, ú

ltim

os a

ños

EEssppaa

ññaa aa

CCaann

aaddáá

Tota

l29

,86

1,92

0,61

1,35

336,

687,

815

,36

188,

9668

,07

667,

6911

9,13

35,1

8To

tal,

% d

el to

tal m

undi

al0,

380,

030,

010,

010,

730,

020,

060,

750,

311,

430,

330,

05A.

Agr

ic.,

Gana

dería

, Caz

a y

Selv

icul

t. (0

1-04

)0

00

00

00

00

00

0B.

Pes

ca (0

5)0

00

00

00

00

00

0C.

Indu

stria

s ex

tract

ivas

(10-

14)

00

00

00

00

0,36

00

0D.

Indu

stria

s m

anuf

actu

rera

s (1

5-37

)23

,80,

090

00

0,01

14,3

767

,23

38,4

00

15,6

2E.

Pro

d. y

dis

t. en

ergí

a el

éctri

ca, g

as, a

gua

(40-

41)

00

00

00

00

00

07,

92F.

Cons

trucc

ión

(45)

00

00

01

00

27,3

0,46

00

G. C

omer

cio;

Rep

arac

ión

(50-

52)

00

0,61

06,

636,

80,

990,

640

06,

756,

46H.

Hos

tele

ría (5

5)0

00

00

00

00

00

0I.

Tpte

., Al

mac

enam

ient

o y

Com

unic

. (60

-64)

00

00

329

00

121,

10

656,

550

0J.

Inte

rmed

iaci

ón fi

nanc

iera

(65-

67)

00

00

0,54

00

00

010

9,99

5,14

K. A

ctiv

.Inm

obili

aria

s; S

erv.

Em

pres

. (70

-74)

6,06

1,83

01,

350,

510

00

1,96

10,6

80

0M

. Edu

caci

ón (8

0)0

00

00

00

00

00

0N

. Act

iv. S

anita

rias

y Ve

t., S

ervi

cios

Soc

iale

s (8

5)0

00

00

00

00

00

0,04

O. O

tras

activ

. soc

iale

s; S

erv.

Per

sona

les

(90-

93)

00

00

00

00

0,05

02,

380

EEssppaa

ññaa aa

EEsstt

aaddooss

UUnnii

ddooss

Tota

l39

4,03

607,

4857

8,99

1405

,43

632,

5567

63,8

1588

,52

1569

,59

1904

,09

1230

,18

2439

,07

7405

,09

Tota

l, %

del

tota

l mun

dial

5,03

10,1

5,38

9,11

1,38

14,9

46,

576,

258,

552,

636,

8310

,53

A. A

gric

., Ga

nade

ría, C

aza

y Se

lvic

ult.

(01-

04)

1,91

2,24

37,9

712

,81

0,04

00

40,1

80

00

0B.

Pes

ca (0

5)0

00

00

0,44

00

00

00

C. In

dust

rias

extra

ctiv

as (1

0-14

)19

,24

00

0,01

0,03

00

011

24,2

50

00

D. In

dust

rias

man

ufac

ture

ras

(15-

37)

33,4

332

,23

190,

2425

0,31

248,

3734

1,45

419,

9421

0,23

109,

790

5,11

34,1

444

5,35

E. P

rod.

y d

ist.

ener

gía

eléc

trica

, gas

, agu

a (4

0-41

)0

00

00

00,

722,

5313

,54

4,04

11,3

910

7,72

F. Co

nstru

cció

n (4

5)0

03,

090,

7717

,32

16,3

44,

8116

,52

27,8

510

,52

243,

660,

1

Área

s de

act

ivid

ad,

clas

ifica

ción

CN

AE19

9519

9619

9719

9819

9920

0020

0120

0220

0320

0420

0520

06

29

Cuad

ro 3

In

vers

ión

dire

cta

de E

spañ

a en

los

país

es d

e N

AFT

A, m

illon

es d

e dó

lare

s, ú

ltim

os a

ños

(con

tinua

ción

)

EEssppaa

ññaa aa

EEsstt

aaddooss

UUnnii

ddooss

G. C

omer

cio;

Rep

arac

ión

(50-

52)

233,

8311

1,35

113,

1465

,23

95,1

871

,53

46,7

466

,59

194,

312

2,05

93,5

312

5,81

H. H

oste

lería

(55)

4,62

5,18

7,42

00,

10

062

,96

01,

3522

6,25

236,

11I.

Tpte

., Al

mac

enam

ient

o y

Com

unic

. (60

-64)

2,03

0,23

1,48

12,4

23,

1833

60,2

351

,25

134,

5731

,75

7,01

510,

0940

5,95

J. In

term

edia

ción

fina

ncie

ra (6

5-67

)26

,844

6,58

206,

3410

40,8

247,

2127

32,9

710

10,9

878

2,01

303,

2413

9,15

1173

,09

5883

,84

K. A

ctiv

.Inm

obili

aria

s; S

erv.

Em

pres

. (70

-74)

72,0

29,

118,

6123

,07

15,1

205,

5354

,02

95,4

595

,23

31,7

711

5,37

126,

05M

. Edu

caci

ón (8

0)0

010

,54

00

00

00

00

0N

. Act

iv. S

anita

rias

y Ve

t., S

ervi

cios

Soc

iale

s (8

5)0

00

00

00

157,

873,

230,

0225

,48

70,1

7O.

Otra

s ac

tiv. s

ocia

les;

Ser

v. P

erso

nale

s (9

0-93

)0,

140,

560,

160,

016,

0235

,31

0,05

0,69

19,

166,

083,

98EEss

ppaaññaa

aa MM

ééxxiicc

ooTo

tal

195,

2885

,15

249,

5747

5,32

1393

,76

3620

,35

1956

,92

1364

,32

1013

,68

4933

,93

896

469,

47To

tal,

% d

el to

tal m

undi

al2,

491,

422,

323,

083,

048

8,09

5,43

4,55

10,5

32,

510,

67A.

Agr

ic.,

Gana

dería

, Caz

a y

Selv

icul

t. (0

1-04

)0

00

00

0,05

00,

580,

040,

720

0B.

Pes

ca (0

5)0,

040

0,7

0,91

00

00

00

00

C. In

dust

rias

extra

ctiv

as (1

0-14

)0

00

00

024

,84

00

00

0D.

Indu

stria

s m

anuf

actu

rera

s (1

5-37

)16

8,55

56,2

348

,62

95,9

533

3,92

95,0

910

5,63

584,

1294

,61

431,

8317

,74

70,1

1E.

Pro

d. y

dis

t. en

ergí

a el

éctri

ca, g

as, a

gua

(40-

41)

0,6

3,22

29,7

103,

622

3,84

78,3

767

7,25

190,

0615

9,86

54,6

136

,36

0F.

Cons

trucc

ión

(45)

6,43

2,74

0,01

1,88

6,15

3,72

1,17

15,6

410

5,35

3,88

48,4

97,

52G.

Com

erci

o; R

epar

ació

n (5

0-52

)14

,77

4,02

15,0

28,

4435

,69

30,2

291

,04

29,5

127

,58

15,1

844

,01

27,7

7H.

Hos

tele

ría (5

5)0,

021,

4832

,21

57,9

139,

4119

,14

128,

0654

,45

99,4

332

,32

185,

969

,74

I. Tp

te.,

Alm

acen

amie

nto

y Co

mun

ic. (

60-6

4)0,

150,

240,

137,

945

6,56

100,

3685

9,17

364,

9723

,69

9,04

222,

3582

,76

J. In

term

edia

ción

fina

ncie

ra (6

5-67

)1,

126,

2511

1,32

152,

6216

4,31

3227

,04

4,79

106,

8840

6,63

4321

,52

129,

7277

,19

K. A

ctiv

.Inm

obili

aria

s; S

erv.

Em

pres

. (70

-74)

1,43

3,38

4,33

32,5

215

,73

46,6

95,

3817

,72

30,1

164

,84

204,

5410

7,95

M. E

duca

ción

(80)

00,

010

0,01

0,17

00

00

00

0N

. Act

iv. S

anita

rias

y Ve

t., S

ervi

cios

Soc

iale

s (8

5)0

00

00

00

0,38

00

0,21

0O.

Otra

s ac

tiv. s

ocia

les;

Ser

v. P

erso

nale

s (9

0-93

)2,

177,

567,

5413

,617

,97

19,6

859

,61

0,01

66,3

70

6,68

26,4

4

Área

s de

act

ivid

ad,

clas

ifica

ción

CN

AE19

9519

9619

9719

9819

9920

0020

0120

0220

0320

0420

0520

06

Fuen

te: E

labo

raci

ón p

ropi

a co

n da

tos

de M

ITYC

(200

7b).

directa en NAFTA ha pasado de 619 millones de dólares en 1995

a 7.909 millones en 2006, con el mínimo de inversión directa en

1995 con 619 millones de dólares y el máximo en 2000 con 10.391

millones de dólares.

Desglosando la inversión directa por países, nos encontramos

que los niveles de inversión directa española en Estados Unidos son

muy superiores a los de México, y éstos a los de Canadá. La inver-

sión directa española en Estados Unidos tiene un máximo de 7.405

millones de dólares en 2006 y un mínimo de 394 millones en 1995.

En México tiene un máximo de 4.933 millones de dólares en 2004

y un mínimo de 85 millones en 1996. En Canadá tiene un máxi-

mo de 667 millones de dólares en 2004 y 0,6 millones en 1997.

AAddeemmááss ddee eexxiissttiirr aallttaa vvaarriiaabbiilliiddaadd eennttrree ppaaíísseess,, eexxiissttee vvaarriiaa--

bbiilliiddaadd eennttrree llooss sseeccttoorreess ddee ddeessttiinnoo ddee llaa iinnvveerrssiióónn ddiirreeccttaa eessppaa--

ññoollaa eenn ccaaddaa ppaaííss.

— AAnnaalliizzaannddoo eell aaññoo 22000066, observamos que la inversión direc-

ta española en CCaannaaddáá esta liderada por las industrias manu-

factureras con 15 millones de dólares, la producción y distri-

bución de energía eléctrica, gas y agua con 7 millones, y el

comercio y reparación con 6 millones.

— En EEssttaaddooss UUnniiddooss, la inversión directa se concentra en la inter-

mediación financiera con 5883 millones de dólares, las indus-

trias manufactureras con 445 millones y el transporte, alma-

cenamiento y comunicaciones con 405 millones.

Oportunidades de arbitraje de las empresas españolas en NAFTA

30

— En MMééxxiiccoo, la inversión directa se enfocó en las actividades inmo-

biliarias y servicios empresariales con 107 millones de dólares,

seguidos por el transporte y comunicaciones con 82 millones

y la intermediación financiera con 77 millones.

— Si en vez de analizar un solo año estudiamos llaa mmeeddiiaa ddeell ppeerriioo--

ddoo 11999955--22000066, los sectores más importantes como destino de

la inversión directa española en CCaannaaddáá son el transporte, alma-

cenamiento y comunicaciones con una media de 92 millones

de dólares, seguido de las industrias manufactureras con una media

de 13 millones, y la intermediación financiera con 9 millones.

En el caso de EEssttaaddooss UUnniiddooss, la intermediación financiera es

el sector preferido con una media de inversión de 1.166 millo-

nes de dólares, seguidos por el transporte y comunicaciones con

una media de inversión de 376 millones y las industrias manu-

factureras con una inversión media de 268 millones. En MMééxxii--

ccoo, los sectores preferidos son similares a los de Estados Unidos,

con la intermediación financiera como el sector favorito con una

inversión media de 725 millones de dólares, seguido del trans-

porte, almacenamiento y comunicaciones con 177 millones, e

industrias manufactureras con 175 millones.

• IInnvveerrssiióónn ddiirreeccttaa ddee llooss ppaaíísseess ddee NNAAFFTTAA eenn EEssppaaññaa.. La otra

cara de la moneda en inversión directa es España como destino

de las inversiones de los países de NAFTA. El Cuadro 4 presenta

las figuras de inversión directa en España según MITYC. La inver-

sión directa de los países de NAFTA en España ha disminuido de

representar el 9,7% del total de inversión directa en España en

La empresa española en NAFTA

31

32

Cuad

ro 4

In

vers

ión

dire

cta

de lo

s pa

íses

de

NA

FTA

en

Espa

ña, m

illon

es d

e dó

lare

s, ú

ltim

os a

ños

CCaannaa

ddáá aa

EEsspp

aaññaa

Tota

l13

,39

7,38

4312

,44

17,6

5,45

2,08

18,2

961

,87

66,1

17,

51,

44To

tal,

% d

el to

tal m

undi

al0,

190,

110,

650,

130,

150,

020,

010,

170,

560,

60,

040,

01A.

Agr

ic.,

Gana

dería

, Caz

a y

Selv

icul

t. (0

1-04

)0

00

00,

720

00

00

00

B. P

esca

(05)

00

00

00

00

00

00

C. In

dust

rias

extra

ctiv

as (1

0-14

)6,

345,

0240

,88

1,44

11,2

11,

850,

055,

9643

,04

29,1

75,

560,

03D.

Indu

stria

s m

anuf

actu

rera

s (1

5-37

)1,

540,

941,

378,

793,

970,

061,

291,

470,

010,

040,

080,

01E.

Pro

d. y

dis

t. en

ergí

a el

éctri

ca, g

as, a

gua

(40-

41)

00

00

00

00

00

00

F. Co

nstru

cció

n (4

5)0

00

0,08

00

00,

020

1,05

00,

14G.

Com

erci

o; R

epar

ació

n (5

0-52

)4,

420,

010,

11,

390,

010,

10,

090

0,09

0,05

0,14

0,11

H. H

oste

lería

(55)

0,05

00

0,02

00,

030

00

0,03

00,

01I.

Tpte

., Al

mac

enam

ient

o y

Com

unic

. (60

-64)

00

00

1,07

2,08

00

14,1

50,

310

0J.

Inte

rmed

iaci

ón fi

nanc

iera

(65-

67)

00

00

00

00

1,89

00

0K.

Act

iv.In

mob

iliar

ias;

Ser

v. E

mpr

es. (

70-7

4)1,

041,

380,

590,

710,

631,

330,

6410

,83

2,64

0,65

1,71

1,13

M. E

duca

ción

(80)

00

00

00

00

034

,82

00

N. A

ctiv

. San

itaria

s y

Vet.,

Ser

vici

os S

ocia

les

(85)

00

00

00

00

00

00

O. O

tras

activ

. soc

iale

s; S

erv.

Per

sona

les

(90-

93)

00

0,05

00

00

00,

050

00

EEssttaa

ddooss

UUnnii

ddooss

aa EEss

ppaaññaa

Tota

l66

1,84

724,

6458

6,46

681,

8882

2,57

567,

1854

9,73

252,

8950

8,73

652,

0513

04,3

862

4,33

Tota

l, %

del

tota

l mun

dial

9,39

10,4

38,

936,

97,

242,

393,

952,

314,

625,

937,

685,

21A.

Agr

ic.,

Gana

dería

, Caz

a y

Selv

icul

t. (0

1-04

)1,

372,

216,

195,

636,

791,

633,

632,

413,

455,

870,

5230

,63

B. P

esca

(05)

00,

010,

170

00

2,29

00,

010

0,67

0C.

Indu

stria

s ex

tract

ivas

(10-

14)

3,04

0,14

45,

730,

84,

20

0,01

00

0,01

9,82

D. In

dust

rias

man

ufac

ture

ras

(15-

37)

245,

0623

7,59

235,

8698

,69

249,

9562

,61

284,

153

,82

184,

6455

045

4,19

196,

37E.

Pro

d. y

dis

t. en

ergí

a el

éctri

ca, g

as, a

gua

(40-

41)

7,93

0,01

0,05

00,

80,

0122

,15

00,

580,

0110

,23

0,06

F. Co

nstru

cció

n (4

5)2,

2151

,37

2,03

3,89

0,17

5,04

0,24

6,57

4,81

0,55

7,7

4,24

Área

s de

act

ivid

ad,

clas

ifica

ción

CN

AE19

9519

9619

9719

9819

9920

0020

0120

0220

0320

0420

0520

06

33

Cuad

ro 4

In

vers

ión

dire

cta

de lo

s pa

íses

de

NA

FTA

en

Espa

ña, m

illon

es d

e dó

lare

s, ú

ltim

os a

ños

(con

tinua

ción

)

EEssttaa

ddooss

UUnnii

ddooss

aa EEss

ppaaññaa

G. C

omer

cio;

Rep

arac

ión

(50-

52)

71,4

586

,89

23,3

228

,27

27,4

26,1

949

,46

27,9

828

,19

4,82

32,4

292,

63H.

Hos

tele

ría (5

5)18

,07

1,33

68,2

0,06

5,68

2,26

1,08

9,27

38,4

35,

456,

231,

72I.

Tpte

., Al

mac

enam

ient

o y

Com

unic

. (60

-64)

175,

7477

,19

58,4

86,

8443

,44

27,1

17,

637,

1546

,01

7,97

31,6

733

,79

J. In

term

edia

ción

fina

ncie

ra (6

5-67

)34

,31

46,6

927

,62

94,4

306,

9244

,32

87,6

629

,37

49,6

21,

4432

,58

4,67

K. A

ctiv

.Inm

obili

aria

s; S

erv.

Em

pres

. (70

-74)

98,0

913

7,43

119,

8834

0,46

134,

0928

1,94

68,8

195

,811

5,52

51,7

646

8,7

44,5

5M

. Edu

caci

ón (8

0)0

0,01

2,95

2,47

24,8

51,

124,

457,

940,

030,

030,

020,

18N

. Act

iv. S

anita

rias

y Ve

t., S

ervi

cios

Soc

iale

s (8

5)1,

060,

056,

1129

,64

3,6

1,8

3,91

0,07

1,89

20,6

92,

380

O. O

tras

activ

. soc

iale

s; S

erv.

Per

sona

les

(90-

93)

3,51

83,7

31,5

965

,818

,08

108,

9314

,33

12,5

35,5

43,

4525

7,09

5,66

MMééxx

iiccoo

aa EEss

ppaaññaa

Tota

l10

,93

17,2

853

,17

38,7

53,7

471

,19

31,0

626

,447

,93

15,3

712

1,75

82,4

4To

tal,

% d

el to

tal m

undi

al0,

160,

250,

810,

390,

470,

30,

220,

240,

440,

140,

720,

69A.

Agr

ic.,

Gana

dería

, Caz

a y

Selv

icul

t. (0

1-04

)0,

280,

150

2,21

0,19

0,08

0,11

0,16

1,11

00

0B.

Pes

ca (0

5)0,

050

00

00

00

00

00

C. In

dust

rias

extra

ctiv

as (1

0-14

)0,

010

00

00

00

0,07

00

0D.

Indu

stria

s m

anuf

actu

rera

s (1

5-37

)1,

412,

0312

,69

28,0

233

,29

6,23

5,33

1,7

1,47

6,14

5,77

4,19

E. P

rod.

y d

ist.

ener

gía

eléc

trica

, gas

, agu

a (4

0-41

)0

00,

730,

470,

30,

030,

811,

240

00

0F.

Cons

trucc

ión

(45)

4,18

1,3

0,39

0,87

0,53

24,3

92,

970,

220,

130,

812,

060,

02G.

Com

erci

o; R

epar

ació

n (5

0-52

)0,

583,

860,

230,

210,

582,

310,

242,

030,

120,