la ciencia, la tecnologÍa y la innovaciÓn …€¦ · afectar la distribución del ingreso e...

TRANSCRIPT

7

LA CIENCIA, LA TECNOLOGÍA Y LA INNOVACIÓN EN IBEROAMÉRICA

esa misma tónica, a principios de los setenta Daniel Bellanunciaba el surgimiento de la sociedad postindustrial; uncambio civilizatorio cuyo impulso proviene delconocimiento teórico y afecta la estructura social, lapolítica y la cultura. Los teóricos del desarrollolatinoamericano desde los años cincuenta tenían ya muyclara la potencia del conocimiento científico y tecnológicocomo herramienta para la industrialización, el crecimientoeconómico y la modernización de estos países. “Lainvestigación científica y tecnológica es una poderosaherramienta de transformación de una sociedad. Laciencia y la técnica son dinámicos integrantes de la tramamisma del desarrollo; son efecto pero también causa; loimpulsan pero también se realimentan de él” escribían aprincipios de los setenta Jorge Sabato y Natalio Botana.

La visión optimista a veces parece no tomar en cuenta quela ciencia y la tecnología también conllevan riesgos.Actualmente se percibe, quizás en forma difusa, que hanayudado a crear nuevas amenazas, en el sentido de dañosincontrolables que acechan a las sociedades en formaglobal. Se trata de riesgos tales como el efectoinvernadero, las catástrofes nucleares, los derrames depetróleo, la desertificación y algunos usos de lamanipulación genética, entre otros, que también hanestado presentes entre las preocupacionesiberoamericanas en estos tiempos. Se trata de daños cuyoorigen es imputable a la tecnología y a determinadasformas de su aplicación. Algunos de estos perjuicios sonde naturaleza social. La innovación, por ejemplo, pese asus atributos que le asignan un papel estelar en laspolíticas actuales de crecimiento económico, tiene muchasveces efectos negativos sobre el empleo, si no se tomanrecaudos para evitarlo. En el mismo sentido, la“destrucción creadora”, como llamaba Joseph Schumpetera la innovación, puede ocasionar en América Latina laruina de muchas empresas con dificultades para sercompetitivas, generando una concentración que puedeafectar la distribución del ingreso e incrementar la brechasocial.

Cierto es que los riesgos no menoscaban la importanciade la ciencia y de la tecnología, pero ponen un toque deatención sobre las políticas que se deben adoptar, ya queno se trata sólo de aprovechar las oportunidades, sino de

La presencia preeminente del conocimiento científico ytecnológico en todos los aspectos de las sociedadesmodernas es algo que está instalado y forma parte de laconciencia ciudadana; se ha incorporado en las agendaspolíticas y parece fuera de toda discusión. La educación, lavida cotidiana y la cultura no escapan a esa introduccióncreciente de valores, bienes, información y servicios quese nutren de los avances del conocimiento. A niveldiscursivo, Iberoamérica no es la excepción. Se habla dela sociedad del conocimiento, de la economía delconocimiento y de la innovación, como las nuevas formasde alcanzar las postergadas aspiraciones de desarrollo.

El mensaje que se propala desde todos los foros, yresuena desde hace algunos años con fuerza en lospaíses iberoamericanos, es que la prosperidad de lospaíses va de la mano con el valor que agrega elconocimiento a los productos con los que se posiciona enel mercado. El éxito en la vida económica dependería asíde la capacidad de gestionar el cambio tecnológico en laproducción industrial y también en la producción primaria.Esta visión encuentra su apoyo en un discurso optimistasobre los efectos benéficos de la ciencia, según el cual laciencia permite lograr mejoras en el bienestar humano através de tecnologías que ella desarrolla para la salud, laproducción de alimentos, la ingeniería y la comunicación.La ciencia nos permite, siguiendo este discurso, dar cadatanto un salto adelante, a través de descubrimientoscientíficos fundamentales como las TIC y la revolucióngenética, con el consecuente desarrollo de biotecnologíasque permiten lograr mejoras en la salud y la agricultura.

La visión de la ciencia como reparadora y benéfica no esnueva, sino que comenzó a forjarse ya en el siglo XVIIcuando el programa imaginado por Francis Baconasignaba a la “filosofía natural” la misión de desentrañarlas leyes de la naturaleza para ponerla al servicio de lasnecesidades humanas. La misma visión, reconfigurada, hasido compartida en el siglo veinte y en los años que correndel actual, por distintas ideologías. John Bernal, destacadocientífico inglés y reconocido marxista, era enfático alsostener que la civilización, tal como hoy la conocemos,sería imposible sin la ciencia, ya que no solamente haceposible sus aspectos materiales, sino que está implicadaen los aspectos intelectuales y morales de la sociedad. En

8

controlar los posibles efectos negativos. Puede sercaracterizada como virtuosa aquella política de ciencia ytecnología que conduce a aprovechar los efectosbenéficos del conocimiento científico, controlandoimpactos no deseados. Cabe preguntarse entonces si lapolítica científica y tecnológica que se perfila en los paísesde Iberoamérica y en los foros regionales se nutre dediagnósticos realistas acerca de esta doble dimensión. ¿Elmalestar social que surge de la marginación y la pobreza,así como el deterioro ambiental se encuentran recogidosentre los elementos que orientan las políticas delconocimiento de esta parte del mundo? Los indicadoresdisponibles deberían dar algunos indicios acerca de ello,más allá de las limitaciones propias de las metodologíasaplicadas, de la fidelidad de las fuentes disponibles y de lacapacidad técnica instalada en las instituciones que losproducen.

El conocimiento científico y tecnológico es el resultado deuna actividad que se desarrolla en el seno de sociedadesconcretas y que se nutre de sus valores, sus capacidadesy su cultura. La ciencia avanza, no solamente por el talentode sus científicos, sino por las decisiones políticas queasignan recursos, estimulan actitudes, fijan rumbos,evalúan resultados y asignan prioridades. Dos leccionessurgen de las últimas décadas: la primera, es que lapolítica científica y tecnológica es la herramienta de la quese valen los gobiernos para lograr que sus sociedades sebeneficien de los avances del conocimiento (algunosgobiernos latinoamericanos parecen estar tomandoconciencia de ello). La segunda es que no basta conapoyar investigaciones básicas de calidad para generarcon ello, automáticamente, mejoras sociales. Estacreencia ha sido desmentida en los hechos; una trama deelementos intermediarios es necesaria para que la cienciaproduzca beneficios sociales. En este sentido, losindicadores de impacto social son inseparables de los devinculación, los cuales a su vez deben dar cuenta de laexistencia de redes de actores que relacionen las fuentesdel conocimiento con su aplicación concreta.

El intento más reciente por asociar los avances de laciencia y la tecnología con la actividad productiva llegócon la aplicación de políticas de estímulo a la innovación ycon el confuso añadido de una i a la ya tradicional I+D. Lainnovación es el proceso de incorporar nuevas tecnologíasy conocimientos de distinto tipo a las empresas, paramejorar su posición competitiva. Este proceso, sinembargo, consiste en una serie de actividades nosolamente científicas y tecnológicas, sino tambiénorganizacionales, financieras y comerciales, capaces detransformar las fases productiva y comercial de lasempresas. El estímulo a la innovación fue incorporadogradualmente en las agendas públicas, en el marco de laspolíticas de reconversión industrial que siguieron a la crisisde la energía de mediados de los setenta (en AméricaLatina las políticas de innovación comenzaron a seraplicadas varios años más tarde) y se estableció en unterritorio difuso, entre las políticas industriales y las deciencia y tecnología, e incluso las de educación superior.Esto se debe a que las innovaciones no siempre tienenque ver con la investigación; al menos con aquella que se

lleva a cabo en el propio país. El ejemplo de Corea y otrospaíses de sudeste asiático es elocuente en tal sentido.Medir la innovación fue una tarea imprescindible paraquienes se ocupan de indicadores.

Si bien las políticas de innovación suelen ser puestas bajo laresponsabilidad de los organismos de ciencia y tecnología,su implementación requiere un tratamiento horizontal decolaboración entre varios ámbitos ministeriales. Siguiendoesta idea de horizontalidad, durante los años noventa unaamplia producción bibliográfica desarrolló el concepto de los“sistemas de innovación”. Esta idea pone sobre la mesa quela innovación es un hecho social, que involucra distintosactores e instituciones capaces de articularse positivamenteen círculos virtuosos, reforzándose unos con otros en lapromoción de los procesos de aprendizaje e innovación.Desde cierta perspectiva, el ámbito de estos sistemas estáconstituido por actores capaces de generar condiciones anivel del país; a esto se refiere la expresión de “sistemanacional de innovación”. En otros casos, el sistema deinnovación puede ser analizado en espacios sociales másacotados, independientemente de las fronteras nacionales.En tal caso, la bibliografía refiere al concepto de “sistemasocial de innovación”. Ambos enfoques están siendoprogresivamente adoptados para la formulación de laspolíticas públicas en los países de Iberoamérica; en algunoscasos, para la modernización de las instituciones y lacreación o fortalecimiento de los vínculos entre ellas, en unanueva generación de entidades como las “agencias” o los“consejos de innovación” que apuntan a dinamizar lascondiciones macro de los procesos innovadores. En otroscasos, la mirada más restringida es aplicada para fortalecerconglomerados innovadores sectoriales o locales. La RICYTpresta atención a estos procesos a través de su base dedatos sobre políticas de ciencia, tecnología e innovación enAmérica Latina y el Caribe (www.politicascti.net).

La capacidad de un sistema de innovación está enraizadaen los procesos de educación y capacitación. Por estarazón, en las últimas ediciones de El Estado de la Cienciano se presentan solamente indicadores de I+D, sinotambién de educación superior, en lo que se refiere alnúmero de egresados de grado y posgrado en lasuniversidades iberoamericanas, por campos disciplinarios.

El Estado y un conjunto de instituciones hacen factible elproceso de innovación, pero esto no modifica el hecho deque los principales actores son las empresas; ellas son los“sujetos” del proceso de innovación, sin perjuicio de queuna mentalidad innovadora debe ser capaz también demejorar los hospitales, las escuelas y la pléyade deinstituciones cuya misión es apoyar el desarrollo social, lacohesión y la calidad de vida. La RICYT acompaña elesfuerzo de muchos países en la realización de estudiosde innovación y periódicamente da cuenta de ello. En estaedición de El Estado de la Ciencia se presenta unformulario elaborado por expertos de varios países pararealizar las encuestas de innovación, con el propósito decolaborar a que sus resultados sean comparables.

En definitiva, la preocupación por la ciencia y la tecnologíano es nueva en Iberoamérica. El pensamiento del

9

desarrollo basado en la industrialización sustitutiva deimportaciones que surgiera hace décadas de la usina dela CEPAL había impulsado políticas concretas de ciencia,tecnología e innovación, tanto a nivel de cada país, comoregionalmente. Aquellas políticas estaban centradas sobreel problema de la tecnología y ofrecieron una variedad deinstrumentos, algunos institucionales, como el impulso a lacreación de los institutos tecnológicos, otros vinculadoscon la transferencia de tecnología y otros orientados a laformación de recursos humanos, como los grandesprogramas de becas de Brasil, o -en el plano de lacooperación internacional- el programa de formación derecursos humanos de OEA. Algunos actores ilustres,como Jorge Sabato, Amílcar Herrera y Máximo Haltyformularon propuestas originales de política científica ytecnológica. Algunas de estas propuestas tienen todavíavigencia, como el “triángulo de las interacciones” que sitúala encrucijada del desarrollo en la capacidad que tenga unpaís para articular virtuosamente los tres vértices de untriángulo: el Gobierno, el sistema científico académico y laproducción.

El fracaso del modelo de desarrollo basado en laindustrialización sustitutiva de importaciones, sumado alos años de políticas neoliberales surgidas del “consensode Washington” dieron por tierra con estas políticas, nosolamente en los países más pequeños de AméricaLatina, sino también en los más grandes. Hoy lascircunstancias parecen estar cambiando. Por primera vezen mucho tiempo la economía de los paíseslatinoamericanos acumuló varios años de crecimiento, sibien es cierto que como resultado de un contextointernacional favorable que ahora se está desinflando.¿Fueron aprovechados los años de la bonanza y elcrecimiento para sentar las bases de una nueva estructuraproductiva? En los próximos años se verá. Por lo pronto, laciencia y la tecnología han entrado en la agenda de losgobiernos latinoamericanos. Casi todos ellos, en mayor omenor medida han fortalecido sus instituciones de políticay promoción de la ciencia, la tecnología y la innovación. Anivel regional, la cooperación en esta materia ocupa unlugar destacado en las cumbres iberoamericanas y en losforos de diálogo con la Unión Europea, entre otros. Estopermite plantear algunas preguntas, con mayor sentidoestratégico. ¿Cómo se construye una sociedad delconocimiento en los países de Iberoamérica? ¿Quéciencia y qué tecnología se necesitan para apoyar el logrode una solución a los problemas y demandas de estassociedades? ¿Cómo se hace para aprovechar lasoportunidades y eludir los riesgos? ¿Cómo hacer paraconsolidar una capacidad científica y tecnológica que sirvacomo instrumento de desarrollo, cohesión social yciudadanía?

Una política científica y tecnológica que sirva comoherramienta de desarrollo a los países de Iberoaméricadebe ser pensada a partir de los desafíos que los paísesiberoamericanos deben afrontar. La RICYT ha puestosiempre en evidencia la heterogeneidad estructural de esteconjunto de países. Son pocos los que cuentan con unacapacidad industrial destacable. Hay además unatendencia hacia la re-primarización de las economías,

como muestra uno de los artículos publicados en estaedición. Algunos países cuentan con empresas capaces decompetir a nivel mundial en ciertos sectores como labiotecnología, la agroindustria, el petróleo y la aeronáutica,pero ellas no son representativas del conjunto ni logranderrames de conocimientos ni propagan la innovación alresto del entramado productivo. La heterogeneidadestructural se presenta tanto entre países, como dentro depaíses y provincias o estados.Los indicadores muestran además que las capacidades enI+D están concentradas en algunos países y en algunostemas, resultando insuficientes para el conjunto. Eldiagnóstico de la capacidad iberoamericana en ciencia,tecnología e innovación pone de manifiesto un rasgocomún: la debilidad, más allá de que existen disparidadespronunciadas entre ellos. Ciertamente, es precisodiferenciar trayectorias, así como también distinguirmomentos de avances y retrocesos en cada país, pero ellono puede enmascarar el hecho de que -con la relativaexcepción de Brasil y de España- Iberoamérica ocupatodavía un lugar muy secundario en la escenainternacional de la ciencia y la tecnología, lo queconstituye un freno a la posibilidad de implementarestrategias de desarrollo basadas en el conocimiento.

Aumentar la inversión en I+D y fortalecer las capacidadesbásicas en lo referido al número de investigadores ytecnólogos formados en las disciplinas y campos másrelacionados con los temas que se consideren prioritariospara la cohesión social es un objetivo que surge con lafuerza de la evidencia, de los indicadores que sepresentan en este volumen. Ellos muestran que uno de losprincipales desafíos que deben ser afrontados es el defortalecer las capacidades básicas en ciencia y tecnología(inversión en I+D, formación de recursos humanos,investigación básica de excelencia y articulación entreinvestigación y educación superior). Cómo desarrollarestrategias para crear y aplicar conocimiento científico ytecnológico en las actividades productivas es una de lasgrandes cuestiones pendientes en la mayor parte de lospaíses de Iberoamérica. En este caso, de lo que se trataes de diseñar estrategias para la innovación tecnológicaque no se apliquen solamente al sector manufacturero,sino también al sector primario y a la gestión de losservicios públicos. Del mismo modo, el desarrollo deestrategias para vincular la I+D con las demandas socialeses otro de los desafíos específicos para la políticacientífica y tecnológica. El auge de las ciencias sociales enIberoamérica, del que dan cuenta los indicadores degraduados universitarios que aquí se presentan, es unaoportunidad de lograr que su orientación sirva de apoyo amejores políticas públicas de desarrollo y cohesión social.

Mario Albornoz

13

1.1 EL ESTADO DE LA CIENCIA EN IMÁGENES

• Iberoamérica, y en particular los países de ALC, han incrementado significativamente su esfuerzo enciencia y tecnología en la última década. Este proceso acompañó un marcado crecimiento económico, queactualmente se está desacelerando. El cambio en las condiciones de contexto presenta un desafío a lacontinuidad del crecimiento de la actividad científica y tecnológica de este conjunto de países.

• Pese al esfuerzo realizado, el peso relativo de ALC a nivel mundial continúa siendo muy pequeño. Estefenómeno es aún más marcado en las variables de inversión que en las del empleo de recursos humanosen ciencia y tecnología.

• Las capacidades en ciencia y tecnología de los países de ALC se caracterizan por su concentración en losde economías de mayor tamaño. Tres países (Brasil, Argentina y México) concentran el 90% de la inversióntotal en I+D. Algo muy similar ocurre con la distribución de los investigadores.

• Asimismo, la participación del sector empresas en la inversión en I+D fue del 43% en el 2009, lo cualresulta bajo en comparación con los países de mayor grado de industrialización a nivel mundial (el sectorempresarial de Estados Unidos en el mismo año representó el 68% de la inversión en I+D de aquel país).En Iberoamérica, la mayor proporción de inversión en I+D proviene fundamentalmente del sector público.

• Una de las tareas pendientes en los países iberoamericanos reside en la generación de políticasmacroeconómicas que brinden un marco propicio para la inversión privada en I+D a fines de fomentar losprocesos innovativos, como base para el desarrollo económico.

• La cantidad de graduados de carreras de grado en los países de Iberoamérica ha crecidoexponencialmente, siendo un 82% más en el 2009 que en el año 2000 y con una clara prevalencia de lascarreras de ciencias sociales y humanidades. El predominio de estas disciplinas no se da en el caso de losgraduados de doctorado, cuyo número ha crecido también notablemente.

• El número de publicaciones de investigadores de Iberoamérica indexadas en la mayoría de las bases dedatos se ha duplicado en los últimos años, lo que expresa una mayor participación iberoamericana en lacorriente principal de la ciencia.

• Por último, las fluctuaciones en el número de patentes solicitadas en Iberoamérica respondeprincipalmente a la fluctuación de las realizadas por no residentes en la región, ya que las solicitudes depatentes por residentes se mantienen constantes a lo largo de la década analizada.

1. Para la construcción de estos gráficos se han utilizado diferentes fuentes de datos. Los valores correspondientes a los países de Iberoamérica son obtenidosde la base de datos de la RICYT. Para los países de la Unión Europea y parte de los de Asia y África se utiliza la base de datos de la Organización para laCooperación y el Desarrollo Económicos (http://www.oecd.org). Para el resto de los países de Asia y África se utiliza la base de datos construida por el Institutode Estadísticas de la Unesco (http://www.uis.unesco.org)

Esta sección presenta un resumen gráfico de las principales tendencias de la consolidación de las capacidades científicas ytecnológicas de los países de América Latina y el Caribe (ALC) e Iberoamérica, en el contexto global. Los indicadores que dan origena estos gráficos, entre otros, pueden ser consultados en la tercera sección de este volumen o en nuestra página web (www.ricyt.org).1

Para facilitar la comparación, algunos de los gráficos que se presentan están diseñados en base al año 2000=100. Para ello, se hanigualado los valores iniciales de las series (los que corresponden al año 2000) y se trazaron -a partir de este año base- sus tasas decrecimiento, permitiendo comparar así tendencias de elementos de volumen muy dispar. El detalle de las definiciones utilizadas puedeser encontrado en el anexo que se encuentra al final de este volumen.

PRINCIPALES EVIDENCIAS

14

1. INDICADORES DE CONTEXTO

1.1 Evolución del PBI en dólares corrientes por bloques geográficos seleccionados*

80,0

100,0

120,0

140,0

160,0

180,0

200,0

220,0

240,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

U. Europea

Asia

EEUU y Canadá

ALC

Iberoamerica

* Base Año 2000 = 100

80

100

120

140

160

180

200

220

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

U. Europea

Asia

EEUU y Canadá

ALC

Iberoamérica

1.2 Evolución del PBI en PPC por bloques geográficos seleccionados*

* Base Año 2000 = 100

La evolución del PBI de ALC e Iberoamérica,medido en paridad de poder de compra (PPC),presenta un comportamiento más atenuado,tanto en el ritmo de crecimiento como en lasfluctuaciones. Se puede apreciar en los primerosaños de la serie que el crecimiento fue algomenor al de los años siguientes. No llegó aconfigurar una caída, como en el caso de la curvade dólares corrientes, al compensarse el efectode las devaluaciones del dólar. En los 10 añosque cubre este informe, el crecimiento de esteindicador, tanto para ALC como paraIberoamérica, superó el 65%.

El producto bruto de ALC, medido en dólarescorrientes, presenta un crecimiento muymarcado, después de superar la caída sufridahasta 2002. A partir de aquel año la tendencia espositiva y acompaña, en líneas generales, elritmo de crecimiento de la Unión Europea. Ambastrayectorias comparten también una caída apartir del 2008. El desempeño iberoamericanopresenta rasgos similares, aunque muestra unacaída menos marcada para los primeros años dela serie y alcanza un crecimiento con valores algomás altos que los de ALC.

15

2. RECURSOS FINANCIEROS DEDICADOS A CIENCIA Y TECNOLOGÍA

2.1. Inversión en I+D en dólares corrientes por bloques geográficos seleccionados (2009)*

U. Europea 32,2%

Asia 25,5% Oceanía

2,2%

EEUU y Canadá 37,5%

Africa 0,4%

ALC 2,2%

2.2. Evolución de la inversión en I+D en dólares corrientes por bloques geográficos seleccionados*

80,0

100,0

120,0

140,0

160,0

180,0

200,0

220,0

240,0

260,0

280,0

300,0

320,0

340,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

U. Europea

Asia

EEUU y Canadá

ALC

Iberoamérica

* O último dato disponible

* Base Año 2000 = 100

La inversión en investigación y desarrolloexperimental (I+D), expresada en dólarescorrientes, que realizan los países de ALC,representa tan sólo el 2,2% del total invertido anivel mundial. Los países que concentran lamayor parte de la inversión en el mundo sonEEUU y Canadá, seguidos por la Unión Europeaque, en conjunto, concentran casi el 70% de lainversión global en I+D.

La inversión en I+D de los países deIberoamérica marca un crecimiento sostenidoque logra superar ampliamente al de los paísespertenecientes a los bloques geográficos que sepresentan en este gráfico. El conjunto de ALCalcanza un crecimiento similar al de la evoluciónde su PBI medido en dólares corrientes; incluso,superándolo entre los años 2003 y 2009. Seduplica con creces la inversión realizada diezaños antes.

Los países de Iberoamérica presentan uncrecimiento sostenido desde el año 2002 hastael año 2008, a partir del cual se percibe la menorinversión en I+D de España y México. En el casode la Unión Europea, la caída que sufre laevolución de la inversión en I+D puede explicarsea partir de la crisis económica desatada en el2008.

Resulta interesante observar que las curvas deinversión en I+D que se presentan en estegráfico muestran un retraso de al menos un añocon respecto a las curvas correspondientes a lasvariables de contexto económico.

16

2.4. Evolución de la Inversión en I+D en PPC por bloques geográficos seleccionados*

80,0

100,0

120,0

140,0

160,0

180,0

200,0

220,0

240,0

260,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

U. Europea

Asia

EEUU y Canadá

ALC

Iberoamérica

* Base Año 2000 = 100

2.3. Inversión en I+D en PPC, por bloques geográficos seleccionados (2000 y 2009)*

U. Europea31,3%

Asia24,7%

Oceanía1,2%

EEUU y Canadá39,2%

Africa0,8%

ALC2,7%

* O último año disponible

U. Europea 29,4%

Asia 31,7%

Oceanía 1,8%

EEUU y Canadá 33,6%

Africa 0,7%

ALC 2,8%

Año 2000 Año 2009

Medida en PPC, la distribución de la inversión mundial en I+D guarda claras similitudes con la graficada en dólares corrientes. Eneste caso, se advierte que la participación de los países de ALC en la inversión mundial rondó el 3%, durante toda la serie. Tambiénresulta observable el marcado aumento de la participación asiática, en detrimento de la Unión Europea y de Estados Unidos junto aCanadá. Los que más aportan al crecimiento de la participación de los países asiáticos en el total, son Israel, Japón y China que,para el 2009, destinaban el 4,28%, el 3,3% y el 1,7% de su PBI, respectivamente, a la I+D.

La evolución de la inversión en I+D de los paísesde ALC, medida en PPC, logró casi duplicar lainversión del primer año de esta serie. En el casode los países de Iberoamérica se observa uncomportamiento bastante similar, alcanzando uncrecimiento que supera en un 110% la base enlos 10 años que ocupa esta serie. En los paísesde Asia se observa una evolución aún mayor desu inversión en I+D, alcanzando un crecimientoque ronda el 140% respecto del primer añoconsiderado.

En este gráfico es posible observar que la caídaregistrada en 2008 en la inversión en I+Drealizada por los países de la Unión Europea,observable en su expresión en dólarescorrientes, se ve casi anulada en PPC almenguarse los efectos de las fluctuaciones de lasmonedas. Al igual que en su expresión en dólarescorrientes, el comportamiento de la evolución dela inversión correspondiente a Estados Unidos yCanadá guarda un crecimiento mucho más levepero sostenido a lo largo de toda la serie.

17

2.5. Distribución de la inversión en I+D en dólares corrientes en países de ALC (2000, 2002 y 2009)*

Argentina 11%

Brasil 60%

México 20%

Resto ALC 9%

* O último dato disponible

Argentina 4%

Brasil 55%

México 30%

Resto ALC 11%

Argentina 7%

Brasil 70%

México 13%

Resto ALC 10%

Año 2009Año 2000 Año 2002

En el caso de la distribución de la inversión latinoamericana en I+D, desagregada por países, se ha optado por recortar tres momentosen el tiempo, ya que al comparar solamente los datos de 2000 y 2009 no se estaría mostrando el efecto de la crisis de la economíaargentina en 2001 y la devaluación del 2002. Por este motivo, se incorpora un tercer gráfico con la información de este último año.

En 2000, Brasil representaba un poco más de la mitad de la inversión regional en I+D y, junto con Argentina y México, aportabanmás del 90% de la inversión en I+D del conjunto de países analizados. En 2002, en plena crisis económica de Argentina y -aunqueen menor medida- de Brasil, los recursos destinados a la I+D disminuyeron considerablemente, cediendo terreno a México en laparticipación en el conjunto. En 2009, el panorama se modificó: Brasil incrementó aún más su participación, alcanzando el 70% deltotal; México disminuyó en más de 10 puntos porcentuales su participación relativa y Argentina logró recuperar algunos puntosperdidos en su caída del 2002. El resto de los países de ALC, recuperaron una participación que alcanzó el 15% solo en 2002mientras que en el resto de la serie apenas alcanza el 10%.

2.6. Evolución de la inversión en I+D en dólares corrientes en países seleccionados*

0,00

50,00

100,00

150,00

200,00

250,00

300,00

350,00

400,00

450,00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Argentina Brasil México España

* Base Año 2000 = 100

España y Brasil han sido los países deIberoamérica que más han aumentado suinversión en I+D, medida en dólares corrientes,en los 10 años que comprende esta serie.México mostró un crecimiento sostenido, aunquemuy leve, durante todo el período considerado,mientras que Argentina recién en el año 2007logró superar los niveles con los que diocomienzo a la serie -luego de la crisis sufrida enel 2001 y 2002- para alcanzar finalmente uncrecimiento del 50% en el año 2009 con respectoal 2000.

18

2.8. Evolución de la inversión en I+D en PPC en países seleccionados*

50,00

100,00

150,00

200,00

250,00

300,00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Argentina Brasil México España

* Base Año 2000 = 100

Argentina5,5%

Brasil61,4%

México19,8%

Resto ALC13,4%

* O último dato disponible

Argentina 9,1%

Brasil 63,4%

México 15,3%

Resto ALC 12,2%

2.7. Distribución de la Inversión en I+D en PPC en países de ALC (2000, 2002 y 2009)*

Argentina7,4%

Brasil62,8%

México17,9%

Resto ALC11,9%

La participación de Argentina en el total de la inversión regional en I+D, medida en PPC, tuvo una evolución muy similar que laexpresada en dólares corrientes. La preeminencia de Brasil en el total regional es tan sustancial como en su expresión en dólarescorrientes, con una participación superior al 60% del conjunto de los países, durante todo el período. El resto de los países de ALCsostuvieron una participación que apenas superó el 11% que inicia la serie en el año 2000.

Año 2009Año 2000 Año 2002

La evolución de la inversión en I+D medida enPPC muestra a España y Argentina como lospaíses iberoamericanos que han llevado ladelantera. Es significativo el hecho de queArgentina haya logrado recuperar los niveles deinversión del 2000, tres años después de la crisis,para luego llegar a duplicar los valores queinician la serie, logrando sostener un crecimientosuperior al presentado por Brasil, pese a queéste logró, durante los 10 años de esta serie, quesu inversión en I+D alcanzara una cotaequivalente al 1.10% de su PBI. La trayectoria deMéxico ha sido irregular, con una cierta caída en2008, para volver el último año a valoressimilares a los de 2007.

19

2.9. Inversión en I+D en relación al PBI por regiones y países seleccionados (2009)*

0,21%

0,40%

0,42%

0,54%

0,60%

0,64%

0,69%

1,19%

1,38%

1,70%

1,85%

1,92%

2,05%

2,23%

2,78%

3,04%

3,33%

3,96%

4,28%

0,00% 0,50% 1,00% 1,50% 2,00% 2,50% 3,00% 3,50% 4,00% 4,50%

Panamá

Mexico

Uruguay

Costa Rica

Argentina

Cuba

ALC

Brasil

España

China

Reino Unido

Canada

U. Europea

Francia

Alemania

USA

Japón

Finlandia

Israel

2.10. Inversión en I+D en relación al PBI por bloques geográficos seleccionados (2000 y 2009)*

1,87%

2,52%

0,83%

2,65%

0,51% 0,51%

2,05%

2,62%

1,48%

2,95%

0,45%

0,69%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

U. Europea Asia Oceanía EEUU y Canadá Africa ALC

2000

2009

* O último dato disponible

* O último dato disponible

Hacia 2009, Israel era uno de los países que enel mundo daban cuenta de la mayor inversión enI+D, con relación a su tamaño, alcanzando unvolumen equivalente al 4.28% de su PBI. En eseaño, el conjunto de los países de ALC alcanza el0.69%, mientras que España y Brasil eran losúnicos países que en Iberoamérica lograbansostener y superar el umbral del 1% en estarelación.

La relación entre la inversión en I+D y el PBI deALC pasó de una equivalencia del 0.51% en elaño 2000 al 0.69% en 2009. Cabe recalcar queeste crecimiento no se dio de manera sostenida,ya que la evolución de dicha relación a lo largode éstos diez años analizados decreció desde elaño 2000 hasta el 2004, año en el que comenzóuna recuperación muy acelerada hasta alcanzarel valor del 2009. Dado que más del 90% de lainversión en I+D de los países de ALC esrealizada por Brasil, México y Argentina (Gráfico2.5), las fluctuaciones del conjunto sonatribuibles a los avatares de estos tres países.Efectivamente, más allá de la devaluaciónargentina en 2002, la inversión en I+D realizadapor Brasil atravesó una meseta entre 2001 y2004, en tanto que la de México retrocedía en2008 (Gráfico 2.8).

A nivel mundial, son Estados Unidos y Canadá,seguidos por los países de Asia, los que llevan ladelantera en la relación entre inversión en I+D ysu PBI, alcanzando en el caso de los países deAmérica del Norte una relación que se aproximaal 3%.

20

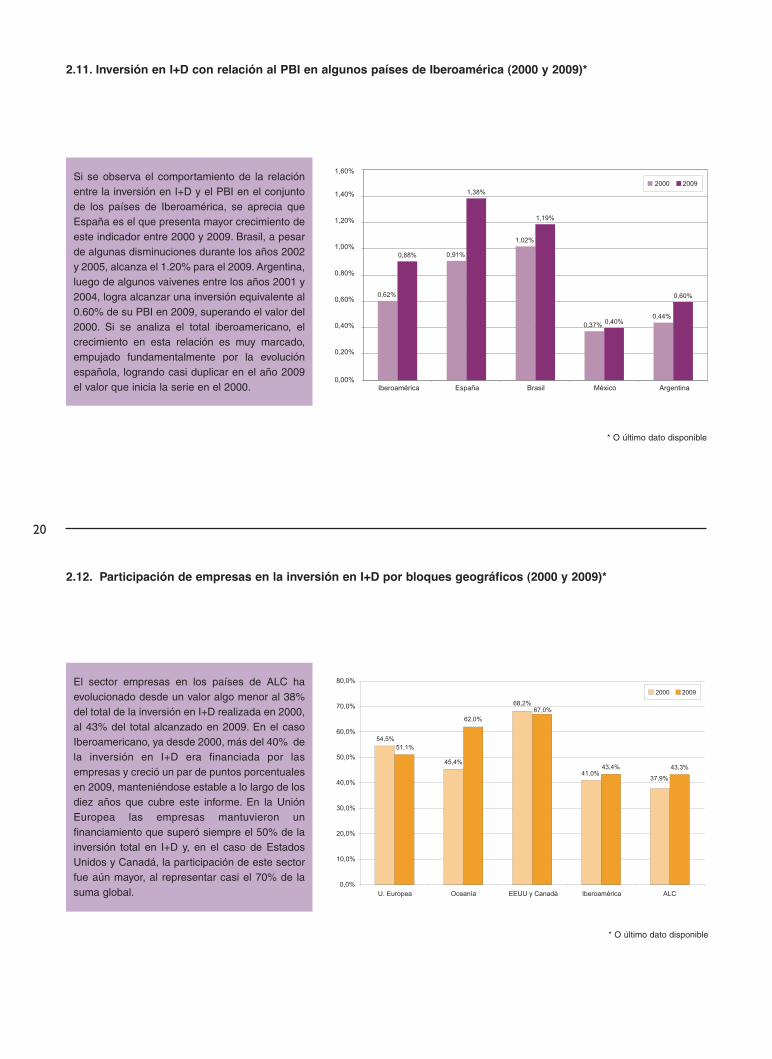

2.12. Participación de empresas en la inversión en I+D por bloques geográficos (2000 y 2009)*

54,5%

45,4%

68,2%

37,9%

51,1%

62,0%

67,0%

43,4% 43,3% 41,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

U. Europea Oceanía EEUU y Canadá Iberoamérica ALC

2000 2009

* O último dato disponible

2.11. Inversión en I+D con relación al PBI en algunos países de Iberoamérica (2000 y 2009)*

0,62%

0,91%

1,02%

0,37% 0,44%

0,88%

1,38%

1,19%

0,40%

0,60%

0,00%

0,20%

0,40%

0,60%

0,80%

1,00%

1,20%

1,40%

1,60%

Iberoamérica España Brasil México Argentina

2000 2009

* O último dato disponible

Si se observa el comportamiento de la relaciónentre la inversión en I+D y el PBI en el conjuntode los países de Iberoamérica, se aprecia queEspaña es el que presenta mayor crecimiento deeste indicador entre 2000 y 2009. Brasil, a pesarde algunas disminuciones durante los años 2002y 2005, alcanza el 1.20% para el 2009. Argentina,luego de algunos vaivenes entre los años 2001 y2004, logra alcanzar una inversión equivalente al0.60% de su PBI en 2009, superando el valor del2000. Si se analiza el total iberoamericano, elcrecimiento en esta relación es muy marcado,empujado fundamentalmente por la evoluciónespañola, logrando casi duplicar en el año 2009el valor que inicia la serie en el 2000.

El sector empresas en los países de ALC haevolucionado desde un valor algo menor al 38%del total de la inversión en I+D realizada en 2000,al 43% del total alcanzado en 2009. En el casoIberoamericano, ya desde 2000, más del 40% dela inversión en I+D era financiada por lasempresas y creció un par de puntos porcentualesen 2009, manteniéndose estable a lo largo de losdiez años que cubre este informe. En la UniónEuropea las empresas mantuvieron unfinanciamiento que superó siempre el 50% de lainversión total en I+D y, en el caso de EstadosUnidos y Canadá, la participación de este sectorfue aún mayor, al representar casi el 70% de lasuma global.

21

2.13. Inversión en I+D financiada por empresas, por bloques y países seleccionados (2009)*

68,1%

46,3%

43,4%

43,4%

43,2%

21,4%

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0%

Estados Unidos

Brasil

España

Iberoamérica

México

Argentina

* O último año disponible.

En 2009, México, España y Brasil fueron lospaíses de Iberoamérica que registraron mayorparticipación del sector empresas en elfinanciamiento de la I+D. En Argentina, encambio, el financiamiento de este sector nosuperó el 25% del total del país. Como punto decomparación, el financiamiento de la I+D porparte de las empresas alcanzó en EstadosUnidos casi el 70% de la inversión en I+D.

Este indicador debe ser tomado con precaución,dado que en muchos países latinoamericanosexisten dificultades en la cobertura de lainformación referida al desempeño del sectorprivado en I+D. Prueba de ello es que, confrecuencia, los valores que surgen de lasencuestas de innovación son poco consistentescon los datos de inversión en I+D realizada porlas empresas, que proporcionan los ONCYT.

3. RECURSOS HUMANOS DEDICADOS A CIENCIA Y TECNOLOGÍA

3.1. Evolución del número total de investigadores y tecnólogos EJC en el mundo

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Si bien desde 2000 la evolución de la cantidad deinvestigadores y tecnólogos en el mundo seencontraba en constante crecimiento, en 2009 semodificó tal tendencia, registrándose una caídadel 5% en el total mundial de investigadores enequivalencia a jornada completa (EJC). En losgráficos que siguen se podrá observar que estacaída no significa una disminución real, sino quepuede ser atribuida a un cambio en lametodología adoptada por China para realizar laestimación, a partir de 2009, con un ajuste haciaabajo de los valores informados en años previos.

22

3.3. Inversión en I+D por investigador en EJC en dólares corrientes en países seleccionados (2009)*

151,79146,62

113,04

103,64

88,46

81,1175,88

49,27

42,24

21,77

000,00

020,00

040,00

060,00

080,00

100,00

120,00

140,00

160,00

España Brasil Chile Costa Rica

Portugal México Uruguay Colombia Argentina Paraguay

Mile

s de

U$S

* O último año disponible.

3.2. Evolución del número de investigadores en EJC por bloques geográficos seleccionados*

100,0

110,0

120,0

130,0

140,0

150,0

160,0

170,0

180,0

190,0

200,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

U. Europea Asia EEUU y Canadá ALC Iberoamérica

* Base Año 2000= 100

Los países de ALC han experimentado una altatasa de crecimiento en el número de susinvestigadores en EJC, llegando a duplicar en2009 el valor con el que comenzó esta serie en2000. Sin embargo, aún a pesar de estecrecimiento, su representación relativa en el totalde investigadores en EJC a nivel mundialcontinúa siendo muy baja.

Hay una significativa disminución en la cantidadde investigadores en EJC en los paísesagrupados en el bloque geográfico asiático, loque repercute fuertemente en el total mundial. Enefecto, se reportan cerca de 350.000investigadores en EJC menos, para el año 2009,con respecto al 2008. Esto se debe a que losdatos informados por China hasta ese año no seajustaban a las recomendaciones del Manual deFrascati. En cambio, en 2009 se adoptó lametodología recomendada por la OCDE para larecolección de esta información, lo cual originóque el número de investigadores, definidossegún las recomendaciones del Manual, seredujera notablemente y produjera un quiebrecon respecto a la información disponible hastaese año (Fuente: MSTI 2011).

La inversión en I+D por investigador EJC de lospaíses de Iberoamérica, expresada en dólarescorrientes, era equivalente a 122.06 U$S. SóloEspaña y Brasil superaban este valor en el año2009. Chile y Costa Rica estaban situados cercade este promedio. Portugal, México y Uruguayconforman un grupo que aun estando por debajodel mismo, sostienen una inversión porinvestigador muy superior a la de Colombia,Argentina y Paraguay.

23

3.4. Inversión en I+D por investigador en EJC, expresada en PPC en países seleccionados (2009)*

187,52

172,80

162,01

141,06 135,88

105,96 100,38

86,55 79,61

39,99

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

160,00

180,00

200,00

Brasil Costa Rica

Chile España México Uruguay Portugal Colombia Argentina Paraguay

1

1

1

Mile

s P

PC

3.5. Distribución de investigadores en EJC por bloques geográficos seleccionados (2000 y 2009)*

U. Europea32,4%

Asia34,2%

Oceanía1,4%

EEUU y Canadá26,7%

Africa2,6%

ALC2,6%

* O último año disponible.

* O último año disponible.

La inversión por investigador en EJC, expresadaen PPC, muestra para el conjunto de los paísesde Iberoamérica un promedio bastante más altoque el expresado en dólares corrientes (143.76U$S PPC). En este caso, el orden de los paísesvaría: la inversión de Brasil por investigador enEJC es ahora la mayor del conjunto analizado,en tanto que la inversión española, queencabezaba el gráfico anterior, queda relegadaal cuarto lugar. Otra variación importante es queMéxico casi alcanza el promedio del conjunto, entanto que Portugal se aleja de él.

Si bien a lo largo de estos diez años EEUU y Canadá, la Unión Europea y Asia continúan concentrando el 93% de los investigadoresy tecnólogos del mundo, la proporción de los investigadores en EJC de ALC ha continuado en crecimiento y alcanzó su máximoporcentaje de participación con el 3.6% de investigadores y tecnólogos en el 2009.

Año 2009Año 2000

U. Europea31,5%

Asia38,5%

Oceanía1,7%

EEUU y Canadá22,8%

Africa2,1%

ALC3,5%

24

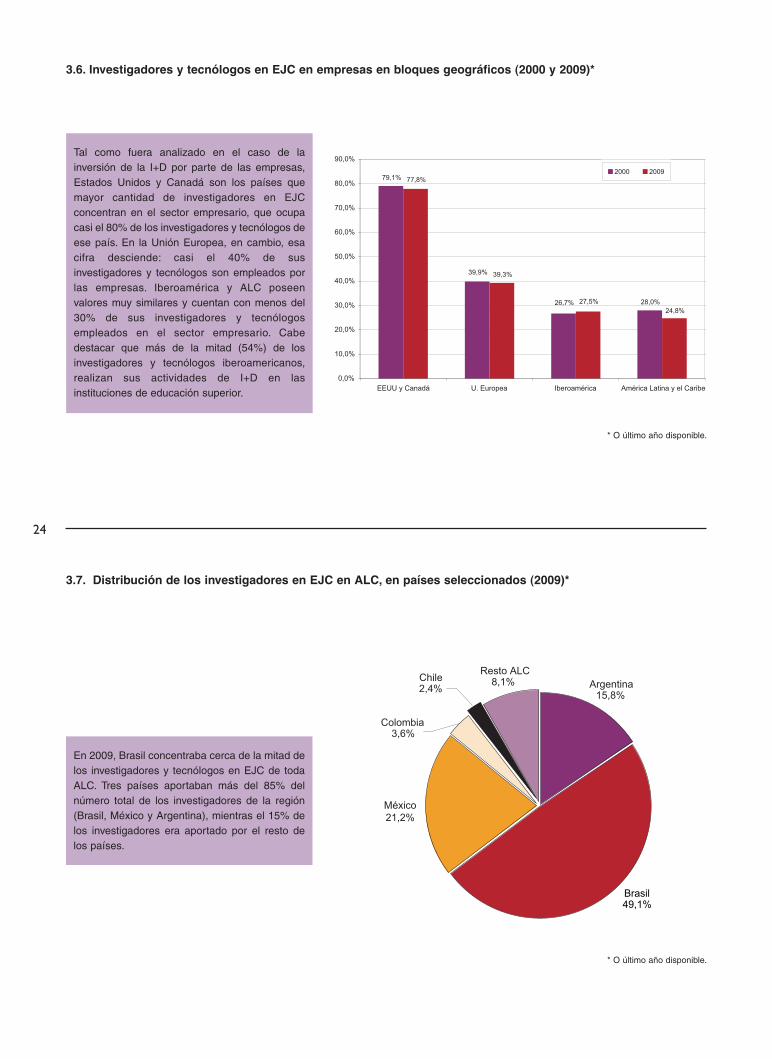

3.7. Distribución de los investigadores en EJC en ALC, en países seleccionados (2009)*

Argentina15,8%

Brasil49,1%

México21,2%

Colombia3,6%

Chile2,4%

Resto ALC8,1%

* O último año disponible.

3.6. Investigadores y tecnólogos en EJC en empresas en bloques geográficos (2000 y 2009)*

79,1%

39,9%

26,7% 28,0%

77,8%

39,3%

27,5%24,8%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

EEUU y Canadá U. Europea Iberoamérica América Latina y el Caribe

2000 2009

* O último año disponible.

Tal como fuera analizado en el caso de lainversión de la I+D por parte de las empresas,Estados Unidos y Canadá son los países quemayor cantidad de investigadores en EJCconcentran en el sector empresario, que ocupacasi el 80% de los investigadores y tecnólogos deese país. En la Unión Europea, en cambio, esacifra desciende: casi el 40% de susinvestigadores y tecnólogos son empleados porlas empresas. Iberoamérica y ALC poseenvalores muy similares y cuentan con menos del30% de sus investigadores y tecnólogosempleados en el sector empresario. Cabedestacar que más de la mitad (54%) de losinvestigadores y tecnólogos iberoamericanos,realizan sus actividades de I+D en lasinstituciones de educación superior.

En 2009, Brasil concentraba cerca de la mitad delos investigadores y tecnólogos en EJC de todaALC. Tres países aportaban más del 85% delnúmero total de los investigadores de la región(Brasil, México y Argentina), mientras el 15% delos investigadores era aportado por el resto delos países.

25

4. FLUJO DE GRADUADOS

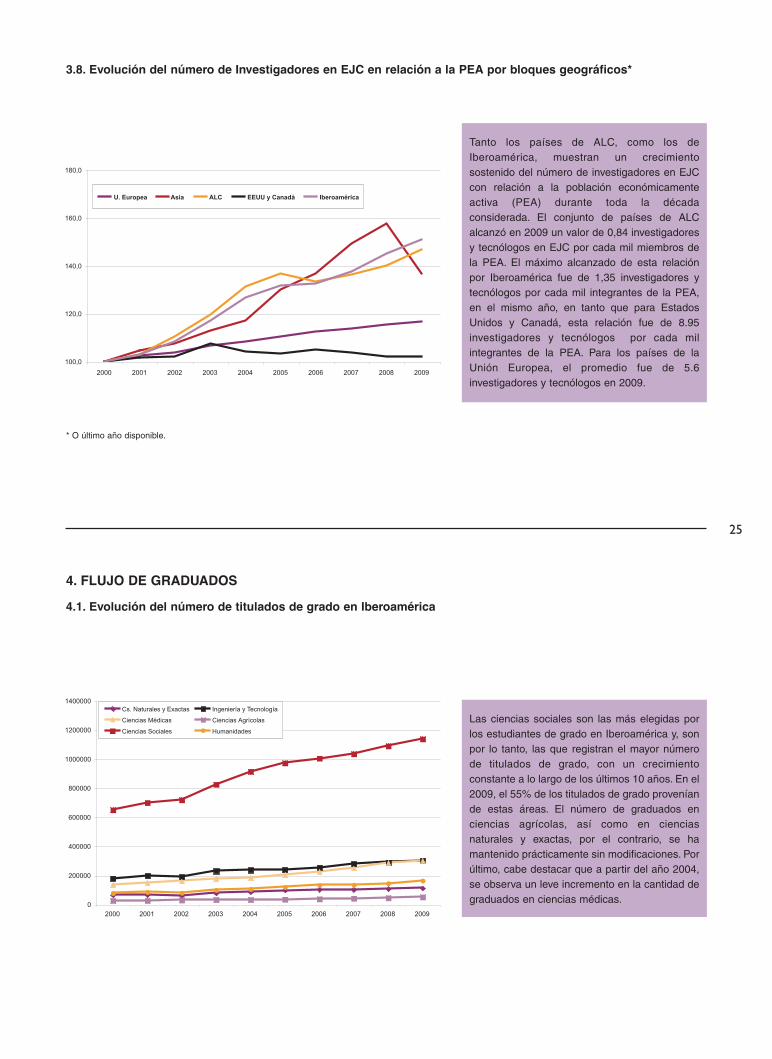

4.1. Evolución del número de titulados de grado en Iberoamérica

0

200000

400000

600000

800000

1000000

1200000

1400000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Cs. Naturales y Exactas Ingeniería y Tecnología

Ciencias Médicas Ciencias Agrícolas

Ciencias Sociales Humanidades

3.8. Evolución del número de Investigadores en EJC en relación a la PEA por bloques geográficos*

100,0

120,0

140,0

160,0

180,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

U. Europea Asia ALC EEUU y Canadá Iberoamérica

* O último año disponible.

Tanto los países de ALC, como los deIberoamérica, muestran un crecimientosostenido del número de investigadores en EJCcon relación a la población económicamenteactiva (PEA) durante toda la décadaconsiderada. El conjunto de países de ALCalcanzó en 2009 un valor de 0,84 investigadoresy tecnólogos en EJC por cada mil miembros dela PEA. El máximo alcanzado de esta relaciónpor Iberoamérica fue de 1,35 investigadores ytecnólogos por cada mil integrantes de la PEA,en el mismo año, en tanto que para EstadosUnidos y Canadá, esta relación fue de 8.95investigadores y tecnólogos por cada milintegrantes de la PEA. Para los países de laUnión Europea, el promedio fue de 5.6investigadores y tecnólogos en 2009.

Las ciencias sociales son las más elegidas porlos estudiantes de grado en Iberoamérica y, sonpor lo tanto, las que registran el mayor númerode titulados de grado, con un crecimientoconstante a lo largo de los últimos 10 años. En el2009, el 55% de los titulados de grado proveníande estas áreas. El número de graduados enciencias agrícolas, así como en cienciasnaturales y exactas, por el contrario, se hamantenido prácticamente sin modificaciones. Porúltimo, cabe destacar que a partir del año 2004,se observa un leve incremento en la cantidad degraduados en ciencias médicas.

26

4.3. Evolución del número de doctores en Iberoamérica

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Cs. Naturales y Exactas Ingeniería y Tecnología

Ciencias Médicas Ciencias Agrícolas

Ciencias Sociales Humanidades

4.2. Evolución del número de titulados de maestrías en Iberoamérica

0

20000

40000

60000

80000

100000

120000

140000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Cs. Naturales y Exactas Ingeniería y Tecnología

Ciencias Médicas Ciencias Agrícolas

Ciencias Sociales Humanidades

En el caso de los graduados de maestrías, latendencia hegemonizada por las cienciassociales va dejando lugar a un aumento en elnúmero de graduados de humanidades eingeniería y tecnología. Si se atiende a losnúmeros de graduados totales en Iberoamérica,es posible ver que éste ha aumentado en un 78%en los 10 años que ocupan a esta serie.

En los últimos 10 años, el número total degraduados de doctorados de Iberoamérica hatenido un crecimiento del 78%, al igual que losgraduados de maestrías. A diferencia del caso delos titulados de grado y de maestría, la mayorcantidad de graduados de doctoradocorresponden a ciencias naturales y exactas,seguidas por las ciencias sociales, humanidadesy ciencias médicas.

27

5. INDICADORES DE PRODUCTO

5.1. Evolución del número de publicaciones en el Science Citation Index (SCI)*

90,00

110,00

130,00

150,00

170,00

190,00

210,00

230,00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

España

Estados Unidos

América Latina y el Caribe

Iberoamérica

Total

5.2. Publicaciones en la base SCI en relación al número de investigadores en EJC

15,000

20,000

25,000

30,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Publicaciones ALC / 100 investigadores EJC Publicaciones IBERO / 100 investigadores EJC

* Base Año 2000 = 100

En los años comprendidos en esta serie, lacantidad de artículos publicados en revistascientíficas registradas en el Science CitationIndex (SCI) por autores de ALC se ha duplicado,siendo éste el conjunto de países cuyaparticipación más ha crecido en esta base dedatos. El número de artículos publicados porautores de Estados Unidos, por ejemplo, se hamantenido relativamente estable. El crecimientodel número de autores latinoamericanos se hatraducido en una mayor representación de suproducción científica en las revistas indexadasen esta base.

Con todo, es necesario advertir que lasdiferentes tasas de crecimiento estánrelacionadas directamente con el volumen de laproducción científica de cada país o gruporegional, ya que Estados Unidos es el lídermundial en este indicador y por ello su tasa decrecimiento es necesariamente más baja.

Tanto para el caso de ALC como paraIberoamérica, la relación entre las publicacionesy el número de investigadores se ha mantenidorelativamente constante durante los años queocupa esta serie. Si bien es posible observar unmarcado crecimiento, a partir de 2005, laspublicaciones de estos países han oscilado entrelas 20 y 27 por cada 100 investigadores en EJC.

28

5.3. Participación de Iberoamérica en varias bases de datos generales y especializadas (2000 y 2009)

5.4. Producción iberoamericana por países seleccionados en distintas bases de datos (2009)*

La participación de autores pertenecientes apaíses de Iberoamérica en las diferentes basesde datos ha aumentado considerablemente enlos últimos 10 años, tanto en las bases CAB(Ciencias Agrícolas), SCI (Multidisciplinaria),BIOSIS (Biología), PASCAL (Multidisciplinaria),MEDLINE (Salud), Compendex (Ingeniería) eInspec (Física). El crecimiento es algo menor en elChemical Abstracts (CA).

Si se analiza la participación de Iberoamérica,desglosada por países en cada una de las bases,es posible ver que el peso relativo de los paísesseleccionados es bastante similar en cada unade ellas. La única excepción es el caso de laspublicaciones de investigadores brasileños enCAB International que representa el 47% del totalde publicaciones iberoamericanas en temasagrícolas y medioambientales, siendo el país conmayor cantidad de publicaciones en esta base dela región.

29

30

31

5.5. Solicitudes de patentes en Iberoamérica.*

0

50

100

150

200

250

300

350

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

de residentes de no residentes Total

* En miles

*Se calculan los porcentajes de la relación entre las publicaciones de cada país y el total Iberoamericano.

El número de patentes solicitadas por residentesde Iberoamérica se mantuvo relativamenteconstante durante estos años, observando unamuy leve tendencia al crecimiento. Muy porencima del número de patentes solicitadas porresidentes, se ubican las solicitudes realizadaspor no residentes, factor que explica la tendenciadel número total de patentes solicitadas.

32

33

INTRODUCCIÓN

Nos interesa en este capítulo caracterizar la evolución delas exportaciones de América Latina y el Caribe durante ladécada pasada (años 2000-2010). Para ello, hemosanalizado los flujos de comercio internacionaldistinguiendo entre recursos naturales (agricultura,minería, pesca), la elaboración manufacturera de estosbienes (alimentos, combustibles) y los productosindustriales. Para cualificar de manera más precisa talevolución, hemos considerado también el crecimientorelativo de las exportaciones de Latinoamérica respecto alresto del comercio global. El motivo de este matiz es laposibilidad errónea de interpretar como específicas a lasdinámicas nacionales o regionales, cuando pueden estarsimplemente reflejando un fenómeno internacional. Dehecho, estudiaremos las exportaciones latinoamericanasen un contexto de fuerte crecimiento del comercio mundial(más del130% entre 2000 y 2010). Por lo tanto, si la regiónaumentó las exportaciones, es importante clarificar si lohizo más o menos que el resto del mundo (tarea querealizamos en la sección 1 de este trabajo). El propósitoentonces es verificar si América Latina ha ganado pesoen los mercados internacionales, en qué bienes ha podidohacerlo y si ha habido cambios importantes en el tipo deespecialización en productos primarios que caracteriza ala región.

Una pregunta que guía nuestra exploración empírica es,tal cual propone el título, si las exportacioneslatinoamericanas acentuaron o no su especialización enproductos primarios. ¿Qué quiere decir primarización delas exportaciones? En este trabajo, primarización

denomina a un proceso por el cual las exportaciones debienes primarios aumentan su importancia para explicar lacomposición y evolución de las exportaciones totales. Esdecir, las exportaciones de la región se concentran demanera creciente en bienes cuya producción se asociamuy fuertemente a la existencia de recursos naturales.Este hecho no conlleva necesariamente una definiciónvalorativa. Discutir la conveniencia de que las economíaslatinoamericanas se especialicen en la producción demanufacturas va más allá de nuestro propósito. Sinembargo, es más fácil aceptar la conveniencia de exportarproductos diferenciados y de alto contenido tecnológico.Ambas actividades además se vinculan de manera másdirecta con los esfuerzos en ciencia y tecnología. Dadoque, tal cual se muestra en este libro, los países deAmérica Latina incrementaron significativamente suesfuerzo en ciencia y tecnología durante la última década,resulta natural plantearse si este proceso coincidió o nocon una mayor complejidad de sus exportaciones. Paraello, interesa en particular abandonar categoríassectoriales (que analizamos en las secciones 2 y 3) paraconcentrarse en definiciones que permitan identificar si losbienes son diferenciados y su nivel de contenidotecnológico (sección 4).

La evolución de las exportaciones de América Latinaresume un conjunto de experiencias específicas que nosinteresa distinguir (en la sección 5). De hecho, no todos lospaíses de la región comparten similares estructurasproductivas y su consecuente patrón de especializacióncomercial. Entender las distintas trayectorias de comerciointernacional y asociarlas con diferencias en los esfuerzoscientífico-tecnológicos puede contribuir también a laposibilidad de clarificar cómo el esfuerzo en ciencia ytecnología se puede plasmar o no en una insercióninternacional de mayor alcance y sofisticación.

1.2 EXPORTACIONES DE AMÉRICA LATINA EN LOS 2000:¿ES AMÉRICA LATINA MÁS PRIMARIA QUE NUNCA?

FACUNDO ALBORNOZ1

1. CONICET, IIEP (UBA) y CIDED (Universidad de Tres de Febrero)

34

El proceso que se quiere describir es complejo, ya queinvolucra diversas facetas que impiden una caracterizacióncategórica sobre las exportaciones de la región. Se verá, porejemplo, una primarización creciente que coincide, quizásparadójicamente, con un crecimiento importante de lasexportaciones industriales. Esto delata la importancia delcrecimiento de los precios internacionales de los bienesbasados en recursos naturales. Dado que los preciosmundiales escapan al control de la región, es posibleentonces que la región acentúe la especialización enbienes primarios de manera exógena, a pesar de losesfuerzos en ciencia y tecnología.

Se observa también que las exportaciones de la región almundo pierden sofisticación (tanto en términos dediferenciación de producto como en contenido tecnológico),pero se observa al mismo tiempo que el comerciointrarregional aumenta su importancia como fuente no sólode exportaciones en general sino, particularmente, deproductos diferenciados y de relativamente alto contenidotecnológico. La evidencia que analizamos permiteentonces destacar la importancia de la región para lasexportaciones de los países que la componen.

El resto del capítulo le da substancia a cada una de estasafirmaciones siguientes que caracterizan a lasexportaciones de América Latina durante los 2000:

Característica 1. Las exportaciones de América Latinacrecieron substancialmente durante 2000-2010. Estaevolución acompaña el incremento del comercio mundial yrefleja el crecimiento económico de la región, acentuandoel perfil regional de las exportaciones latinoamericanas.

Característica 2. En un contexto de aumento fenomenal ysostenido de precios de las commodities y de losalimentos, América Latina acentuó su rol de exportador debienes intensivos en recursos naturales, aunque mantuvosu peso en cuanto a exportador de manufacturas a nivelmundial gracias en parte al crecimiento de exportacionesde alimentos y bebidas.

Característica 3. Si bien las exportaciones manufacturerasde América Latina crecieron a una tasa similar a las delResto del Mundo, el patrón de especialización de la regiónprofundizó su especialización en bienes que procesanrecursos naturales. Las excepciones pueden explicarse porel México y su rol de ensamblador de manufacturas alinterior del NAFTA. Sin embargo, se observa que laproducción industrial se ha internacionalizado durante ladécada.

Característica 4. Las exportaciones de América Latina seexplican de manera creciente por productos no diferenciados.Esto refuerza la idea de la primarización de lasexportaciones. Sin embargo, se puede observar que elcomercio intrarregional involucra gran parte de lasexportaciones de bienes diferenciados, indicando suimportancia creciente para mejorar la calidad de lasexportaciones Latinoamericanas.

Característica 5. La pérdida de peso en el comerciointernacional en bienes de contenido tecnológico alto ymedio-alto ratifica que la región acentuó su especializaciónen bienes de bajo procesamiento y basados en laabundancia del recursos naturales que no involucra altosniveles de contenido tecnológico. De nuevo, es interesantedestacar que el comercio intrarregional conlleva exportacionesde mayor contenido tecnológico.

Característica 6. El proceso de primarización fuegeneralizado en toda la región a excepción de los casosde Costa Rica y, en mayor medida, de Argentina. Laprimarización de las exportaciones se da de manera muyclara en los casos de Brasil y México, siendo estos paísesde importante tradición en exportaciones industriales, y seacentúa en países de larga concentración enexportaciones primarias como los casos de Chile y Perú.

1. EXPORTACIONES DESDE AMÉRICA LATINA2000-2010

A primera vista, es posible afirmar que América Latina haexperimentado un crecimiento formidable de susexportaciones. De hecho, el valor de las exportaciones dela región (a precios corrientes) aumentó 135% duranteesta década. Esto implica un incremento anual de casi 9%(8,9%). Sin embargo, este proceso de crecimiento reflejala evolución del comercio mundial, ya que éste,excluyendo a América Latina, creció 131% durante elmismo período; a un ritmo anual de 8,7%. Entonces, elboom exportador no es específico de la región. Más aún,si bien las exportaciones de América Latina crecieronentre 2000 y 2010, la región continúa explicando tan sóloel 5% del comercio mundial. Esto da cuenta de una regiónrelativamente cerrada al mundo, una conclusión que serefuerza si se considera que América Latina explica el8,2% del producto bruto mundial. Es decir, América Latinacontribuye más a la producción mundial que al comerciointernacional.

Es posible también observar que las exportaciones deAmérica Latina se “regionalizaron”. En el Gráfico 1, lasexportaciones pueden distinguirse entre aquellas que sedan dentro de la región (intrarregionales) y aquellas quealcanzan al Resto del Mundo.

Las exportaciones intrarregionales crecieron un 179%mientras que las destinadas a otras regiones alcanzaronun crecimiento de 126%. Como resultado de estadinámica, el comercio intrarregional pasó de representar el17% de las exportaciones en 2000 al 20% en 2010. Por lotanto, en un contexto de crecimiento del comercio global,las exportaciones crecieron hacia todo el mundo,aumentando, sin embargo, la importancia del comerciointrarregional. Tal regionalización es posible que estéasociada al mayor crecimiento económico que logró laregión con respecto al resto del mundo. De hecho, laregión como un todo creció 39% entre 2000 y 2010mientras que el resto del mundo lo hizo a un ritmo menor(28%).

2.1. Una aproximación

Para formar al menos una respuestaaproximada a estas preguntas debemosestudiar las dinámicas particulares de cadasector. Como una primera aproximación,clasifiquemos las exportaciones en 4 grandesgrupos: primarias, manufactureras, combustiblesy energía. Las exportaciones primariasincluyen los bienes agrícolas sin procesar yminerales.2 En esta categoría se encuentranbienes característicos de la región como elcafé, el cobre y la soja. Las otras categoríasson auto-explicativas, aunque vale la penarecordar que “manufacturas” involucra bienestan disimiles como los alimentos, commoditiesindustriales y bienes de alta sofisticacióncomo aviones y reactores nucleares. Másadelante daremos cuenta de tales diferencias.

Dado que el crecimiento de las exportacionestotales de la región fue similar al de aquellasdel resto del mundo (135% y 131%,respectivamente), resulta útil comparar laevolución por rubro entre las dos regiones. LaTabla 1 nos informa de tales dinámicasdiferenciadas por tipo de bien y región.

A primera vista, al igual que el comerciomundial, las exportaciones de la regióncrecieron en todas las categorías. Sinembargo, las exportaciones de bienesprimarios lideran el crecimiento en AméricaLatina, creciendo (333%) aún más que las delresto del mundo (219%). Es en este sentidoque es posible sugerir que las exportacionesde América Latina se han “primarizado”durante esta década.

La Tabla 2 muestra cuánto del comerciointernacional es explicado por América Latinapara cada categoría y sustenta una

35

Gráfico 1. Evolución de las exportaciones de América Latina por Región de Destino

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

En m

illon

es d

e U

SD c

orrie

ntes

A América Latina

Al Resto del Mundo

Fuente: Comtrade

La evidencia permite sustentar la afirmación siguiente:

Característica 1. Las exportaciones de América Latina crecieronsubstancialmente durante 2000-2010. Esta evolución acompaña elincremento del comercio mundial y refleja el crecimiento económico dela región, acentuando el perfil regional de las exportacioneslatinoamericanas.

2. PRIMARIZACIÓN DE LAS EXPORTACIONES LATINOAMERICANAS

¿Qué quiere decir que se primarizaron las exportaciones de AméricaLatina? ¿En qué sentido? ¿A costa de qué sectores? ¿Refleja talproceso una reasignación de recursos y energía productiva hacia laproducción de bienes primarios?

Tabla 1. Crecimiento de las exportaciones por tipo de bien y región

Fuente: Elaboración propia en base a Comtrade.

2. Para un análisis más preciso, en el presente artículo, las exportaciones de oro y cobre se consideraron dentro de las exportaciones primarias y del sector Minas yCanteras.

apreciación similar de “primarización”, ya queAmérica Latina aumentó su participación enel mercado global de bienes primarios,pasando de explicar el 16% en 2000 aproveer el 21% de estas exportaciones en2010.

Sin embargo, el proceso de primarización escomplejo y va más allá del aumento relativodel sector primario en cuanto al valor de lasexportaciones. De hecho, si sumamos lasexportaciones de energía (principalmentepetróleo y gas) a las primarias para generaruna categoría que capture exportacionesdependientes de los recursos naturales(última columna de Tabla 4), vemos que lasexportaciones de recursos naturales crecieronmás en el mundo que en la región. Más aún,las exportaciones de bienes industrialescrecieron a una tasa similar en ambasregiones (107% para América Latina y 117%para el resto del mundo). Esto es un datoimportante pues indica que, mismo si lasexportaciones latinoamericanas aparecencomo primarizándose en valor, este procesono parece haberse dado a costa de lasexportaciones industriales. Sin embargo, lasexportaciones industriales involucran tambiénproductos que resultan de elaborar recursosnaturales. Por lo tanto, es preciso seguirindagando.

2.2. Exportaciones por sector de origen

Para ver de manera más precisa si lasexportaciones latinoamericanas dependen demanera creciente de la abundancia derecursos naturales, podemos distinguir entreel sector de origen. Nos interesamos en estasub-sección en las siguientes categorías:Agricultura, Ganadería y Pesca; Minas yCanteras; Gas y Petróleo; Alimentos yBebidas; y Otras Manufacturas. El gráficosiguiente describe la composición de lasexportaciones latinoamericanas en 2000 y2010 de acuerdo a estas categorías. Como sepuede apreciar, las exportaciones del rubro“otras manufacturas” (productos manufacturerosque excluyen alimentos y bebidas) pasaronde representar el 65% del total en 2000 al49% en 2010. Asimismo, se observa un fuertecrecimiento en la participación de lasexportaciones originadas por el sector Minasy Canteras, reflejando el fuerte crecimiento deexportaciones de oro y cobre, Alimentos yBebidas y Agricultura, Ganadería y Pesca.Todos estos sectores dependen de laexplotación de recursos naturales abundantesen la región. Se identifica así una nuevadimensión de la primarización de lasexportaciones de América Latina (Gráfico 2).

36

Tabla 2. Participación de las exportaciones de América Latina en el comercio internacional por tipo de bien

Fuente: Elaboración propia en base a Comtrade.

Gráfico 2. Descomposición del valor corriente de las exportaciones de América Latina por sector de origen.

Fuente: Elaboración propia en base a datos de Comtrade.

2000 2010

TOTAL 5% 5%

Primarios 16% 21%

Manufactureros 4% 4%

Energía 10% 7%

Primarios+Energía 12% 11%

Clasificación

Año 2000

Fuente: Elaboración propia en base a datos de Comtrade.

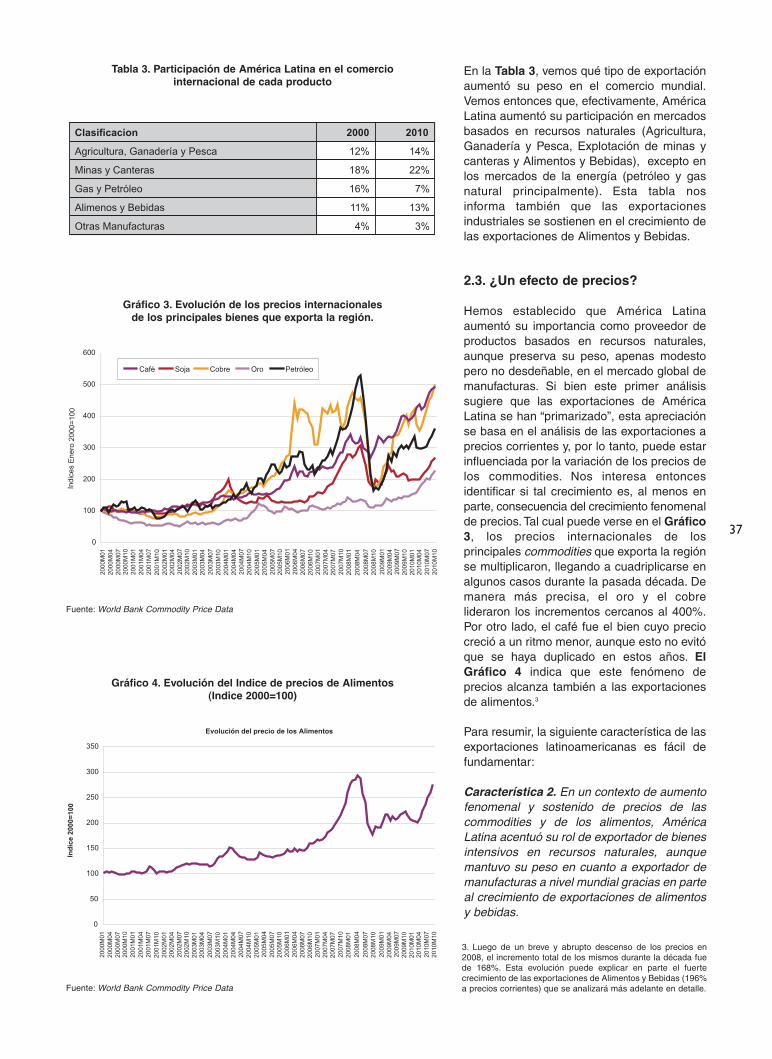

Año 2010

En la Tabla 3, vemos qué tipo de exportaciónaumentó su peso en el comercio mundial.Vemos entonces que, efectivamente, AméricaLatina aumentó su participación en mercadosbasados en recursos naturales (Agricultura,Ganadería y Pesca, Explotación de minas ycanteras y Alimentos y Bebidas), excepto enlos mercados de la energía (petróleo y gasnatural principalmente). Esta tabla nosinforma también que las exportacionesindustriales se sostienen en el crecimiento delas exportaciones de Alimentos y Bebidas.

2.3. ¿Un efecto de precios?

Hemos establecido que América Latinaaumentó su importancia como proveedor deproductos basados en recursos naturales,aunque preserva su peso, apenas modestopero no desdeñable, en el mercado global demanufacturas. Si bien este primer análisissugiere que las exportaciones de AméricaLatina se han “primarizado”, esta apreciaciónse basa en el análisis de las exportaciones aprecios corrientes y, por lo tanto, puede estarinfluenciada por la variación de los precios delos commodities. Nos interesa entoncesidentificar si tal crecimiento es, al menos enparte, consecuencia del crecimiento fenomenalde precios. Tal cual puede verse en el Gráfico3, los precios internacionales de losprincipales commodities que exporta la regiónse multiplicaron, llegando a cuadriplicarse enalgunos casos durante la pasada década. Demanera más precisa, el oro y el cobrelideraron los incrementos cercanos al 400%.Por otro lado, el café fue el bien cuyo preciocreció a un ritmo menor, aunque esto no evitóque se haya duplicado en estos años. ElGráfico 4 indica que este fenómeno deprecios alcanza también a las exportacionesde alimentos.3

Para resumir, la siguiente característica de lasexportaciones latinoamericanas es fácil defundamentar:

Característica 2. En un contexto de aumentofenomenal y sostenido de precios de lascommodities y de los alimentos, AméricaLatina acentuó su rol de exportador de bienesintensivos en recursos naturales, aunquemantuvo su peso en cuanto a exportador demanufacturas a nivel mundial gracias en parteal crecimiento de exportaciones de alimentosy bebidas.

37

Tabla 3. Participación de América Latina en el comercio internacional de cada producto

Gráfico 3. Evolución de los precios internacionales de los principales bienes que exporta la región.

Fuente: World Bank Commodity Price Data

Gráfico 4. Evolución del Indice de precios de Alimentos(Indice 2000=100)

Fuente: World Bank Commodity Price Data

3. Luego de un breve y abrupto descenso de los precios en2008, el incremento total de los mismos durante la década fuede 168%. Esta evolución puede explicar en parte el fuertecrecimiento de las exportaciones de Alimentos y Bebidas (196%a precios corrientes) que se analizará más adelante en detalle.

38

3. EXPORTACIONES INDUSTRIALES

En un contexto de “primarización” de las exportaciones,América Latina mantuvo su participación en el comerciointernacional de manufacturas. Tal resultado conllevamérito pues se da al mismo tiempo que el mencionadoaumento de los precios de commodities.

Sin embargo, esta interpretación adolece de un nivel muyalto de agregación que resulta poco informativo para laevaluación de la inserción internacional de este sector.Nos interesa entonces distinguir entre las manufacturasque implican un procesamiento de los recursos naturales(por ejemplo, aceite de soja y tabaco) de aquellas queinvolucran un mayor peso tecnológico, como computadorasy equipos de comunicaciones.

3.1. Evolución de las exportaciones industrialespor tipo de bien

Dada la heterogeneidad del sector manufacturero, resultaútil descomponer el crecimiento de las exportaciones deeste sector según tipo de bien comparado con el del restodel mundo. De esta manera, se puede complejizar ymatizar el proceso de “primarización” que hemosexpuesto. La Tablas 4 y 5 exponen los resultadosprincipales.

Tabla 4. Crecimiento de las exportaciones manufactureras de América Latina y del Resto del Mundo entre 2000 y 2010, por sector CIIU de origen.

Fuente: Elaboración propia en base a Comtrade

Sector Crecimiento de las Expo de América Latina Crecimiento de las exportaciones del Resto del Mundo

Alimentos y Bebidas 196% 145%

Tabaco 106% 49%

Textiles 27% 68%

Prendas de Vestir 4% 78%

Cuero y artículos de cuero 51% 93%

Arts. De madera y corcho -9% 14%

Papel y productos de papel 155% 67%

Edición e impresión 8% 4%

Productos de la refinación de Petróleo 2% 15%

Sustancias y Productos Químicos 165% 171%

Productos de caucho y plástico 126% 147%

Productos minerales no metálicos 52% 98%

Metales Comunes 144% 193%

Productos elaborados de metal 90% 145%Maquinaria y equipo 161% 111%

Maquinaria de oficina, contabilidad e informática 9% 26%

Maquinaria y aparatos eléctricos 16% 126%

Equipos de telecomunicaciones -78% -44%

Intrumentos médicos, ópticos y relojes 175% 156%

Vehículos automotores 93% 96%

Otros equipos de transporte 49% 108%

Muebles para industria manufacturera 46% 107%

Tal cual se adelantó en punto anterior, las exportacionesindustriales en América Latina son explicadasprincipalmente por sectores que agregan valor a losrecursos naturales existentes. Por ejemplo, lasexportaciones de Alimentos y Bebidas, Tabaco y Papelcrecieron a un ritmo mayor en América Latina que en elresto del mundo. Esto refuerza la idea de primarización delas exportaciones latinoamericanas.

Sin embargo, existen sorpresas. Los rubros Maquinaria yEquipo e Instrumentos Médicos también ganaron peso enel mercado global. El problema es que el crecimiento deestos sectores es explicado por las exportaciones deMéxico hacia sus socios del NAFTA (Tabla 6).

También podemos observar que la región como un todoacompañó el crecimiento global del comercio deautomotores y de productos químicos. Esto es importanteya que estos bienes involucran un uso relativamenteintensivo de tecnología y conocimiento.

Otra dimensión de análisis consiste en identificar los 10principales productos exportados por la región y computarcuánto estos bienes han contribuido si hubo algún cambioen el ranking, si hay bienes nuevos que crecieronsignificativamente.

393.2. Internacionalización de la producciónindustrial de América Latina

Por último, es interesante ver si la producciónmanufacturera expandió su alcance internacional. Paraello, es posible computar cuánto representaron lasexportaciones de la producción industrial. De esta manera,es posible verificar si la industrial latinoamericana seinternacionalizó o no. El Gráfico 5 muestra la evolución delporcentaje de las exportaciones con respecto al valor

Como se puede observar en la Tabla 5, los 10 principalesbienes de exportación de la región en 2000 explicaron el45 % del crecimiento de las exportaciones. Esto sugiereque la región profundizó su patrón de especialización. Esimportante notar que la mayoría de estos bienes dependende la abundancia de recursos naturales. Las excepcionesincluyen los automóviles y sus partes, teléfonos ymonitores. Sin embargo, la Tabla 6 muestra que lasexportaciones de México con destino a Estados Unidos yCanadá explican más del 90% del total de la región.

Tabla 5. Principales productos exportados por la región en 2010 y su contribución al crecimiento total de las exportaciones entre 2000-2010

* En millones de dólaresFuente: Elaboración propia en base a Comtrade

Tabla 6. Principales exportaciones Industriales de México (2010)

En millones de dólares. Fuente: Comtrade

Bien Exportaciones Totales* Exportaciones al Resto del Mundo* Contribución al Crecimiento 2000-2010

Aceites crudos de petróleo 88.054 77.404 10%

Automóviles 32.270 20.948 3%

Minerales de Hierro 30.907 29.979 6%

Cobre refinado y aleaciones 27.529 25.076 5%

Minerales de cobre y sus concentrados 23.355 21.820 4%

Televisores 21.633 19.355 3%

Oro en bruto 21.175 21.148 4%

Teléfonos, incluidos los celulares y otras redes inalámbricas 19.930 17.817 4%

Partes y accesorios para automóviles 18.991 14.786 2%

Habas y porotos de soja 17.686 16.360 3%

TOTAL 301.531 264.694 45%

% DEL TOTAL 38% 42%

Descripción Monto Exportado en USD corrientes % del Total Exportado por América Latina al Resto del Mundo

Automóviles 20.180 96%

Televisores 19.309 99.7%

Teléfonos, incluidos los celulares y otras redes inalámbricas 17.393 98%

Partes y accesorios para automóviles 13.602 92%

agregado. Como puede verse, no se registran cambiosen el indicador de internacionalización entre2000 y 2009 cuando se mira a lasexportaciones de la región como un todo,mismo si puede observarse un crecimientohasta 2007. Sin embargo, cuando se tomaAmérica Latina excluyendo a México sepuede ver que efectivamente el valoragregado industrial ha ganado niveles deinternacionalización durante estos años. Estehecho es importante y permite una visión enla que las exportaciones industriales gananen importancia mismo aun en un contexto deprimarización.

Para resumir:

Característica 3. Si bien las exportacionesmanufactureras de América Latina crecierona una tasa similar a las del Resto del Mundo,el patrón de especialización de la regiónprofundizó su especialización en bienes queprocesan recursos naturales. Las excepcionespueden explicarse por México y su rol deensamblador de manufacturas al interior delNAFTA. Sin embargo, se observa que laproducción industrial se ha internacionalizadodurante la década.

4. CALIDAD DE EXPORTACIONES:BIENES DIFERENCIADOS Y CONTENIDOTECNOLÓGICO

Identificar la evolución de las exportacionespor sector nos da información sobre el tipo deinserción internacional de la región pero nopermite calificar si este proceso ha implicadouna mejora de la calidad de las exportaciones.Para ello, es necesario distinguir lasexportaciones por su grado de diferenciaciónde producto y contenido tecnológico. Lapremisa que guía el análisis es que los bienesdiferenciados y de mayor contenido tecnológicoimplican exportaciones de mayor valoragregado y resistencia frente a los vaivenesde la demanda internacional. Involucrantambién mayores salarios y se asocian demanera más directa con los esfuerzos de laregión en ciencia y tecnología.

4.1. Exportaciones de Bienes Diferenciadosdesde América Latina

Para identificar los bienes diferenciadosutilizamos la clasificación propuesta porRauch (1997, actualizada en 2007) en bienesDiferenciados y No Diferenciados. De acuerdoa Rauch, los bienes diferenciados sonaquellos para los cuales no existe un mercado

40

Gráfico 5. Evolución de las exportaciones manufactureras de América Latina como porcentaje del Valor Agregado del

sector Manufactureras

Fuente: Banco Mundial

20%

30%

40%

50%

60%

70%

80%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

América Latina

América Latina sin Mexico

de referencia donde se determina el precio del mismo y que suadquisición involucra mayores costos de búsqueda entre compradoresy vendedores (Besedes y Prusa, 2005) y, por lo tanto, conducen arelaciones más prolongadas y con precios más estables en el tiempo.

De acuerdo con esta clasificación, la evolución de las exportaciones dela región queda indicada en el Gráfico 6.

Mientras que la exportación de bienes diferenciados creció 52%, losbienes no diferenciados aumentaron sus exportaciones 204%. Estadinámica se explica principalmente por la evolución del comercio alResto del Mundo, donde las exportaciones de bienes Diferenciadoscrecieron tan sólo 28%, mientras que las de productos NoDiferenciados aumentaron 221%. Esta evolución tan dispar es, sinduda, reflejo de la evolución de los precios de los commodities que yaanalizamos.

Sin embargo, es interesante destacar que la dinámica del comerciointrarregional y la de las exportaciones hacia el Resto del Mundodifieren en cuanto al peso explicado por los bienes diferenciados. Dehecho, el Gráfico 7 informa que, al interior de la región, lasexportaciones de bienes diferenciados son aún más importantes quela de los bienes no diferenciados.

Si bien las exportaciones intraregionales constituyen aproximadamenteel 20% del total, la dinámica es marcadamente distinta al resto delcomercio de la región. Las exportaciones diferenciadas crecieron199% mientras que las de no diferenciados lo hicieron 140%. Por lotanto, a pesar del aumento del precio de los commodities, el comerciointrarregional presenta una dinámica particular. Esta dinámica puederesponder a los acuerdos comerciales entre los países de la región yal mayor crecimiento económico que caracterizó a América Latinadurante la década. En contexto de incremento de los preciosinternacionales de commodities, cabe destacar que el crecimiento delcomercio de este tipo de bienes demuestra la creciente capacidad delas empresas para diferenciar sus bienes y evitar de este modo lacompetencia de precios que se da en los productos homogéneos