keterkaitan struktur kepemilikan dengan nilai...

TRANSCRIPT

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

174

KETERKAITAN STRUKTUR KEPEMILIKAN DENGAN NILAI

PERUSAHAAN: STUDI PADA PERUSAHAAN NON FINANSIAL

DI BEI

Margarita Ekadjaja1, Kartika Nuringsih2, Rita Amelinda3

1 Universitas Tarumanagara, Jakarta, [email protected] 2 Universitas Tarumanagara, Jakarta, [email protected]

3 Universitas Tarumanagara, Jakarta, [email protected]

ABSTRAK: Meningkatkan nilai perusahaan merupakan salah satu tujuan pengelolaan keuangan perusahaan. Dalam

mencapai tujuan, pemegang saham (principal) menyerahkan fungsi pengelolaan kepada manajer

profesional (agent) sehingga dari interaksi ini membentuk hubungan keagenan. Hubungan tersebut dapat

menimbulkan conflict of interest yang memicu konflik keagenan. Konflik tersebut mengganggu

performance perusahaan sehingga perlu mekanisme pengendalian konflik melalui corporate ownership

structure. Untuk menelaah fenomena tersebut dilakukan riset pada 24 perusahaan sektor non-finansial

terdaftar di Bursa Efek Indonesia periode 2000-2012. Tiga variabel independen dilibatkan sebagai

prediktor value of the firm dengan tujuan sebagai mekanisme pengendalian konflik keagenan meliputi:

managerial ownership, institusional ownership dan foreign ownership. Berdasarkan pengujian regresi

data panel dihasilkan kesimpulan sebagai berikut: Managerial ownership memprediksi pada tingkat 5%

sedangkan institusional ownership & foreign investor kurang mampu memprediksi value of the firm.

Keterkaitan managerial ownership dengan value of the firm sebagai mekanisme mengendalikan agency

conflict khususnya pada sektor di atas.

Kata Kunci: Ownership structure, managerial ownership, institusional ownership, foreign ownership,

value of the firm

ABSTRACT: Increasing company value is one of the purpose of company financial management. In achieving the aim,

share holder (principal) let controlling function to the professional manager (agent) and based on that

interraction an agency relationship is formed. That relation can cause conflict of interest that will tr igger

agency conflict. That conflict jeopardize the company performance so conflict controlling mechanism is

needed through corporate ownership structure. In order to understand that phenomenon a research is done

on 24 companies from non financial sector which are listed in the Indonesian stock exchange in the period

of 2000-2012. The research is involving three independent variables as predictor value of the firm with

purpose as agency conflict controlling mechanism which are : managerial ownership, institusional

ownership and foreign ownership. Based on panel data regression test result, the following conclusion is

taken : Managerial ownership prediction at the level of 5% while institusional ownership & foreign

investor ability to predict the value of the firm are less. Correlation of managerial ownership with value of

the firm is as controlling mechanism for agency conflict especially for the above sectors.

Keywords : Ownership structure, managerial ownership, institusional ownership, foreign ownerrship,

value of the firm

PENDAHULUAN

Nilai perusahaan memiliki peran penting dalam keberlangsungan perusahaan yang

tercermin pada nilai pasar saham. Semakin tinggi harga saham mengindikasikan

peningkatan value of the firm sehingga akan meningkatkan kepercayaan pasar. Artinya

investor mempercayai kinerja perusahaan saat ini maupun masa mendatang. Dalam

mencapai kinerja di atas, pemegang saham (selaku pemilik) menyerahkan fungsi

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

175

pengelolaan kepada manajer (selaku agen). Sistem pemisahan fungsi kepemilikan &

pengelolaan pada perusahaan modern memungkinkan terjadi perbedaan kepentingan

antara manajer dengan pemegang saham. Perbedaan tersebut memicu konflik keagenan

(Jensen & Meckling, 1976 dikutip oleh Gitman & Zutter, 2012) sehingga diperlukan

pendekatan mengendalikan konflik melalui corporate ownership structure. Mekanisme

tersebut melibatkan berbagai pihak yang terlibat sebagai pemegang saham termasuk

melibatkan manajer sebagai pemegang saham. Sejalan dengan kajian sebelumnya

pendekatan ownership structure sebagai bentuk apresiasi dan motivasi terhadap kinerja

manager & CEO sehingga berkecenderungan meningkatkan value of the firm.

Pemisahan kedua fungsi memerlukan sistem monitoring kinerja manajer dalam

mengambil keputusan investasi, finansial dan kebijakan dividen. Ketiga keputusan

tersebut saling berkaitan dan berkontribusi dalam mempertahankan nilai perusahaan.

Banyak riset menelaah keterkaitan struktur kepemilikan dengan value of the firm

dimana diantara riset tersebut ditemukan berbedaan arah hubungan serta kekuatan

memprediksi nilai perusahaan. Mecca & Ballesta (2011) mengidentifikasi hubungan

negatif tidak signifikan, namun Sulong, et. al (2013) membuktikan secara signifikan.

Obradovich & Grill (2013) menemukan hubungan positif signifikan antara managerial

ownership dengan nilai perusahaan. Bahkan Lee dan Chuang (2008) mengidentifikasi

pola inverse U shape antara managerial ownership dengan nilai perusahaan. Sebagai

perbandingan di BEI, Ambarwati & Hikmah (2014) mengidentifikasi hubungan positif

signifikan, Wahidawati (2003) membuktikan pola inverse U shape dan Dewi & Ardiana

(2014) mengidentifikasi hubungan non linier. Pada kondisi tersebut membuka peluang

terjadi perbedaan kepentingan dan meningkatkan biaya pengawasan terhadap kinerja

manajer sehingga meningkatkan biaya keagenan.

Karena kontroversi di atas dilakukan kajian keterkaitan struktur kepemilikan

dengan value of the firm sektor non-finansial di BEI periode 2000-2012. Penambahan

prediktor difokuskan pada institutional ownership & foreign ownership. Keberadaan

institusional sebagai mayoritas merupakan mekanisme pengawasan kinerja manajer

sehingga menekan konflik kepentingan. Keterlibatan foreign ownership dikarenakan

investor asing dinilai efektif sebagai mekanisme menekan volatilitas cash flow sehingga

mampu mengendalikan risiko perusahaan. Investor asing cenderung menambah

investasinya melalui foreign direct investment daripada menambah utang sehingga

mempertahankan debt to equity ratio pada tingkat aman. Petrovic & Cerovic (2010)

membuktikan korelasi positif kepemilikan tersebut dengan ROA & ROE. Kondisi

tersebut diharapkan terjadi pada perusahaan Indonesia sehingga meningkatkan value of

the firm. Model menfokuskan managerial ownership, institusional ownership dan

foreign ownership dengan harapan teridentifikasi kecenderungan perilaku struktur

kepemilikan terhadap penciptaan nilai perusahaan.

Rumusan penelitian sebagai berikut:

1. Apakah peningkatan managerial ownership cenderung meningkatkan atau

menurunkan value of the firm?

2. Apakah terdapat pengaruh managerial ownership, institusional ownership dan

foreign ownership terhadap value of the firm?

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

176

TINJAUAN LITERATUR

Tujuan managerial ownership sebagai mekanisme perusahaan memotivasi

manajer menghasilkan kinerja. Dengan demikian efek dari kinerja tersebut akan

meningkatkan harga saham sehingga meningkatkan nilai perusahaan atau Tobin Q.

Apabila kompensasi manajer diberikan sebatas insentif, maka perusahaan masih harus

menanggung biaya monitoring aktivitas manajer dalam jumlah relatif besar. Tanpa

monitoring perilaku manajer cenderung terjadi moral hazard sehingga diperlukan

pengawasan kinerja manajer. Tambahan biaya dikeluarkan oleh perusahaan untuk

mengawasi kinerja manajer disebut agency cost, sehingga untuk menekan agency cost

dilakukan melalui managerial ownership. (Jensen & Meckling; 1976 dikutip pada

Gitman dan Zutter (2012).

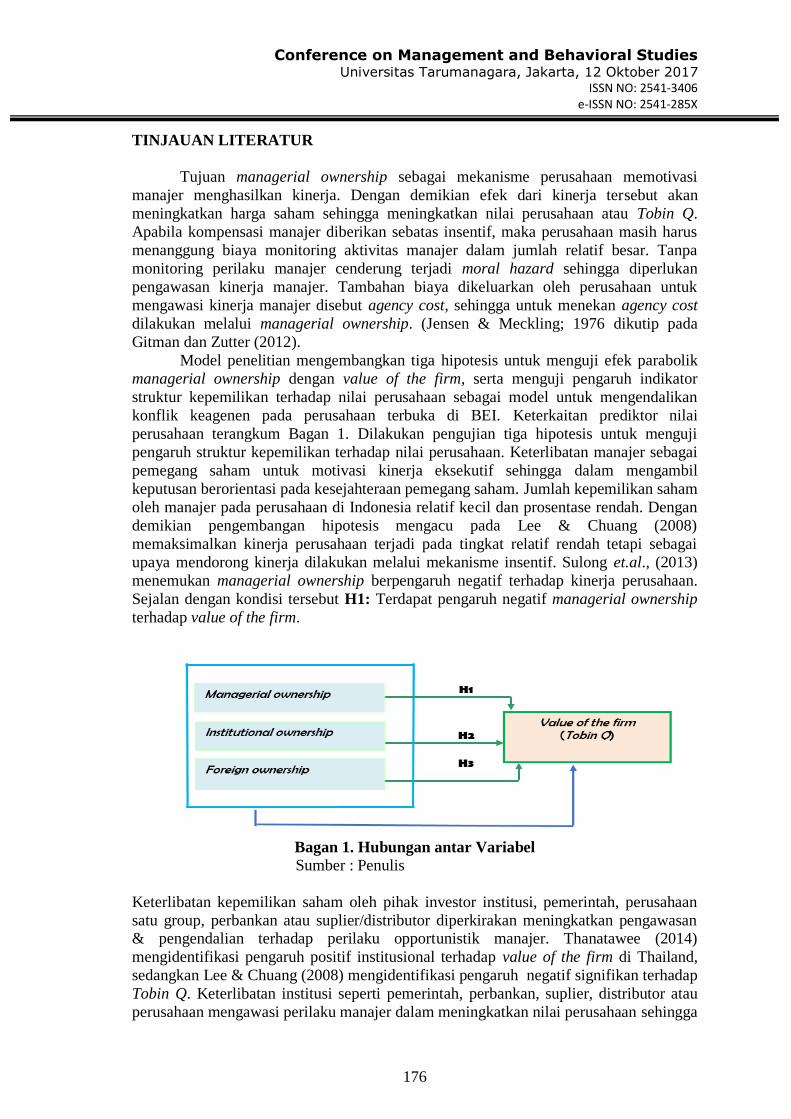

Model penelitian mengembangkan tiga hipotesis untuk menguji efek parabolik

managerial ownership dengan value of the firm, serta menguji pengaruh indikator

struktur kepemilikan terhadap nilai perusahaan sebagai model untuk mengendalikan

konflik keagenen pada perusahaan terbuka di BEI. Keterkaitan prediktor nilai

perusahaan terangkum Bagan 1. Dilakukan pengujian tiga hipotesis untuk menguji

pengaruh struktur kepemilikan terhadap nilai perusahaan. Keterlibatan manajer sebagai

pemegang saham untuk motivasi kinerja eksekutif sehingga dalam mengambil

keputusan berorientasi pada kesejahteraan pemegang saham. Jumlah kepemilikan saham

oleh manajer pada perusahaan di Indonesia relatif kecil dan prosentase rendah. Dengan

demikian pengembangan hipotesis mengacu pada Lee & Chuang (2008)

memaksimalkan kinerja perusahaan terjadi pada tingkat relatif rendah tetapi sebagai

upaya mendorong kinerja dilakukan melalui mekanisme insentif. Sulong et.al., (2013)

menemukan managerial ownership berpengaruh negatif terhadap kinerja perusahaan.

Sejalan dengan kondisi tersebut H1: Terdapat pengaruh negatif managerial ownership

terhadap value of the firm.

Bagan 1. Hubungan antar Variabel

Sumber : Penulis

Keterlibatan kepemilikan saham oleh pihak investor institusi, pemerintah, perusahaan

satu group, perbankan atau suplier/distributor diperkirakan meningkatkan pengawasan & pengendalian terhadap perilaku opportunistik manajer. Thanatawee (2014)

mengidentifikasi pengaruh positif institusional terhadap value of the firm di Thailand,

sedangkan Lee & Chuang (2008) mengidentifikasi pengaruh negatif signifikan terhadap

Tobin Q. Keterlibatan institusi seperti pemerintah, perbankan, suplier, distributor atau

perusahaan mengawasi perilaku manajer dalam meningkatkan nilai perusahaan sehingga

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

177

sebagai pendekatan mengendalikan konflik dalam perusahaan. Jumlah kepemilikan

institusi pada perusahaan di Indonesia relatif banyak dan prosentase besar, sehingga

pengembangan hipotesis mengacu Thanatawee (2014). Dengan demikian H2: Terdapat

pengaruh positif institutional ownership terhadap value of the firm.

Investor asing dinilai efektif sebagai mekanisme menekan volatilitas cash flow atau

menekan risiko perusahaan. Investor asing cenderung menambah investasinya melalui

foreign direct investment daripada menambah utang sehingga mempertahankan debt to

equity ratio pada level aman. Petrovic & Cerovic (2010) membuktikan korelasi positif

investor asing dengan ROA & ROE dibandingkan dengan investor domestik. Kondisi

tersebut diharapkan terjadi pada perusahaan Indonesia dimana sesuai UU Penanaman

Modal No. 25 th 2007, investor asing diperlukan untuk mempercepat pembangunan

nasional serta mewujudkan kedaulatan politik & ekonomi Indonesia sehingga

keberadaan investor diperlukan oleh perusahaan nasional. Mekanisme hubungan foreign

ownership dan value of the firm sebagai pendekatan mengendalikan agency conflict.

Berdasarkan kondisi tersebut H3: Terdapat pengaruh positif foreign ownership terhadap

value of the firm.

METODE PENELITIAN

Desain penelitian menggunakan pendekatan kuantitatif menggunakan data

sekunder dengan tujuan mengetahui pengaruh struktur kepemilikan meliputi managerial

ownership, institusional ownership, foreign ownership terhadap value of the firm

sebagai model mengendalikan konflik keagenan. Populasi melibatkan perusahaan non-

finansial terdaftar di BEI periode 2000-2012. Melalui purposive sampling diperoleh 24

perusahaan dengan dipanelkan selama 13 tahun menjadi 312 observasi. Pengolahan

regresi data panel menggunakan Eviews dengan analisis regresi linier data panel.

Nilai perusahaan diproksi oleh Tobin Q mencerminkan sejauh mana penciptaan nilai

perusahaan berdasarkan harga pasar saham dengan formulasi sebagai berikut:

Tobin Q = {Market value equity + Book value of total liability} / Replacement value of

asset

Market value equity = { Closing price market x Total share outstanding) }

Replacement value of asset = Book value of total asset

Managerial Ownership (MOWN) diukur berdasarkan prosentase saham dimiliki

manajer & komisaris terhadap jumlah saham beredar dengan formulasi sebagai berikut:

MOWN = {Σ Share of manager, director, supervisor / Σ Share outstanding} x 100%

Institusional ownership (INST) diukur berdasarkan prosentase saham dimiliki kelompok

mayoritas atau perusahaan lain dengan formulasi sebagai berikut:

INST = {Σ Share of institutional ownership / Σ Share outstanding} x 100%

Foreign ownership (Foreign) diukur berdasarkan prosentase kepemilikan investor asing

terhadap total saham beredar dengan formulasi sebagai berikut:

Foreign = {Σ Share of foreign ownership / Σ Total share outstanding } x 100%

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

178

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

Uji Chow menunjukan Probabilitas (0.000) < alpha 5% sehingga keputusan fixed effect

sedangkan uji Housman menunjukan Probabilitas (0.409) > alpha 5% sehingga merujuk

random effect. Pemilihan model regresi data panel merukuk pada cross section random

effects sehingga menekankan stasioneri data daripada asumsi klasik. Hasil menunjukan

nilai Probabilitas < alpha 5% sehingga dinyatakan stasioner. Matrik Pearson correlation

menghasilkan nilai korelasi kurang dari 0.80 sehingga tidak terjadi multikolinearitas.

Korelasi tertinggi sebesar - 0.776 antara Foreign Investor dengan institusional

ownership, karena prosentasi kepemilikan asing dalam jumlah besar seperti kepemilikan

institusional. Arah negatif antara kedua variabel menunjukan keberadaan foreign

investor dengan domestik investor saling substitusi. Uji White menunjukan

homoskedastisitas dengan Prob. F (0.7207) > 5% sedangkan Uji Breusch-Godfrey

menunjukan autokorelasi dengan Prob. F (0.000) < 5%.

Hasil R2 0.0186 artinya sebesar 1.86% dipengaruhi ketiga ownership structurese

sedangkan 98.14% dipengaruhi faktor lain. Determinan nilai perusahaan tidak sebatas

ownership stucture namun sangat dipengaruhi keputusan penting dalam manajemen

keuangan serta kondisi fundamental perusahan. Hasil anova menunjukan nilai F 1.948

dengan sig. 0.122 sehingga perlu dilakukan pengembangan prediktor lain dalam

memprediksi value of the firm.

Statistik deskriptif sebagai berikut : Tobin Q tertinggi 12.68, terendah 0.0045 dengan

rata-rata 1.22 dan standart deviasi 1.183. Nilai Managerial Ownership tertinggi 0.50

dengan rata-rata 0.039 dan standart deviasi 0.080. Institutional Ownership tertinggi

0.903 sedangkan rata-rata 0.363 dan standart deviasi 0.222. Foreign investor tertinggi

0.969 dengan rata-rata 0.278 dan standart deviasi 0.274.

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

179

Tabel 1. Hasil Analisis Regresi Data Panel Tobin Q Variable Coefficient Std. Error t-Statistic Prob

C 1.063079 0.099671 10.66584 0.0000

MOWN -1.278286 0.471895 -2.708837 0.0071

INST 0.636312 0.413063 1.540470 0.1245

FOREIGN -0.147816 0.241359 -0.612431 0.5407

Effects Specification

S.D. Rho

Cross-section random 0.653552 0.3110

Idiosyncratic radom 0.972841 0.6890

Weighted Statistics

R-squared 0.018622 Mean dependent var 0.466113

Adjusted R-squared 0.009063 S.D. dependent var 0.977104

S.E. of regression 0.972666 Sum square resid 291.3924

F-statistic 1.948119 Durbin-Watson stat 1.166027

Prob(F-statistic) 0.121811

Sumber : Penulis

Persamaan sebagai berikut:

Y Q = 1.0631 – 1.2783MOWN*** + 0.6363INST – 0.1478Foreign + error ...... Pers. 1.

Nilai t = (10.6658) (-2.7088) (1.5405) (-0.6124)

Prob. = ( 0.0000) ( 0.0071) (0.1246) ( 0.5407)

Ket: ** signifikan 5 %

Dari persamaan teridentifikasi H1 diterima dikarenakan managerial ownership

berpengaruh signifikan 5% terhadap Tobin Q sedangkan H2 dan H3 ditolak karena

menghasilkan nilai signifikansi kurang dari 5%. Koefisien managerial ownership

negatif mengindikasikan jika terjadi penurunan satu persen pada MOWN akan

meningkatkan Tobin Q sebesar 1.2783 atau sebaliknya. Efek negatif sesuai dengan

struktur kepemilikan perusahaan di Indonesia yang rata-rata kecil dan tidak semua

perusahaan memiliki kebijakan tersebut. Sebagai substitusi atas keterlibatan dalam

kepemilikan saham maka kinerja manajer didorong melalui sistem insentif sesuai

dengan Sulong et. al. (2013).

Hasil kajian penelitian ditemukan perbedaan pengaruh manajerial ownership

terhadap value of the firm. Hal ini sejalan dengan hasil penelitian Sulong et al. (2013),

dimana managerial ownership berpengaruh negatif terhadap kinerja perusahaan (value

of the firm). Namun hasil kajian penelitian untuk pengaruh institusional ownership

terhadap value of the firm adalah positif tidak signifikan. Hal ini berbeda dengan hasil

penelitan Lee dan Chuang (2008) menemukan hubungan negatif tidak signifikan antara

institutional ownership terhadap value of the firm.

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

180

Pembahasan Hasil Penelitian

Keterkaitan managerial ownership terjadi secara negatif dengan Tobin Q. Ketika

keterlibatan manager sebagai pemegang saham cenderung rendah akan memberi

kebebasan diversifikasi aset pribadinya pada aset lain. Keputusan tersebut akan

menurunkan risiko pribadi manajer sehingga terfokus dalam pengelolaan perusahaan.

Sebagai kontribusi untuk mendorong kinerja (value of the firm) dilakukan melalui

sistem insentif (Gitman & Zutter, 2012, Sulong et. al., 2013). Sebaliknya, ketika

MOWN tinggi berarti risiko diversifikasi meningkat sehingga untuk menfokuskan

manajer kepada value of the firm dilakukan melalui insentif. Perilaku tersebut terjadi di

Indonesia karena (1) Sebagai family business kekuasaan founder mendominasi

keputusan kepemilikan saham. (2) Dari laporan keuangan cenderung sedikit perusahaan

memiliki managerial ownership. (3) Kekuasaan keputusan perusahaan ditangan

mayoritas pemegang saham sehingga fungsi pengawasan pada controlling stockholder.

Dengan demikian kepemilikan MOWN relatif terbatas dengan rata-rata 0.039.

Namun ada satu hasil yang menarik menjadi diskusi, dimana foreign investor justru

memberi efek negatif terhadap value of the firm. Pada era globalisasi ekonomi

keterlibatan foreign investor (PMA) diperlukan bagi perusahaan di negara sedang

berkembang seperti Indonesia. Namun kajian ini mengidentifikasi pengaruh negatif

kepemilikan asing terhadap Tobin Q sehingga kesimpulan justru menekankan

kepemilikan asing rendah. Untuk menelaah lebih lanjut dilakukan melalui regresi non

linier apakah benar keterkaitan asing justru menurunkan nilai perusahaan? Setelah

dilakukan pengujian secara non linier khusus foreign investor terhadap Tobin Q

terindikasi hasil sebagai berikut:

Tabel 2. Hasil Regresi Non Linier Data Panel Foreign Ownership Variable Coefficient Std.Error t-Statistic Prob.

C 1.292195 0.086138 15.00150 0.0000

FOREIGN -0.890496 0.437928 -2.033430 0.0429

FOREIGN2 0.884955 0.474936 1.863316 0.0634

R-squared 0.004719 Mean dependent var 1.221450

Adjustd R-squared -0.001723 S.D. dependent var 1.182724

S.E. of regression 1.183742 Akaike info criterion 3.184808

Sum squared resid 432.9850 Schwarz criterion 3.220798

Log Likehood -493.8300 Hannan-Quinn criter 3.199192

F-statistic 0.732470 Durbin-Watson stat 0.795220

Prob (F-statistic) 0.481553

Sumber : Penulis

Hasil pengujian menunjukan: (1) Terdapat pengaruh negatif signifikan 5% Foreign

terhadap nilai perusahaan. (2) Terdapat pengaruh Foreign2 positif signifikan 10%

terhadap nilai perusahaan. Meskipun tingkatan berbeda tetapi kedua variabel memiliki

koefisien signifikan sehingga terjadi efek parabolic atau U shape dalam mengidentifikasi foreign investor. Untuk identifikasi lebih lanjut dilakukan justifikasi

melalui pendekatan matematika sederhana dengan persamaan sebagai berikut:

Y Tobin Q = 1.2921 – 0.8905Foreign + 0.8850Foreign2 + error .................... Pers. 2.

Y Tobin Q = 0.8850 Foreign2 – 0.8905 Foreign +1.2921

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

181

Nilai a = + 0.8850 < 0 berarti parabola terbuka ke atas

Penentuan nilai ekstrim persamaan adalah :

Nilai ekstrim x = {(-b/2a)}

Nilai ekstrim y = {(b2 – 4 ac) / -4a}

Nilai ekstrim x={- (-0.8905) / (2 x 0.8850)}= 0.5031= 50.31% (Foriegn Investor)

Nilai ekstrim y={(- 0.89052 – (4 x 0.8850 x 1.2921)) / (- 4 x 0.8850)} =1.0681(Tobin Q)

Hasil lebih lanjut tergambar dalam sebuah kurva pada bagan berikut:

Bagan 2. Kurva Foreign Investor-Tobin Q

Pola di atas mengindikasikan bahwa: tanpa melibatkan foreign investor indek Tobin Q

(value of the firm) sebesar 1.2921. Jika terjadi peningkatan foreign ownership akan

menurunkan indek Tobin sampai pada tingkat kepemilikan 50.31% dihasilkan indek Q

1.0681 dan selanjutnya semakin tinggi kepemilikan asing akan meningkatkan Tobin Q.

Kurva tersebut menunjukan hubungan non linier dalam foreign ownership terhadap nilai

perusahaan. Jika menelaah secara non linier, maka melalui U shape effect tersebut

seharusnya keberaan investor asing dapat digunakan sebagai mekanisme mengendalikan

konflik keagenan pada perusahaan di Indonesia.

KESIMPULAN DAN IMPLIKASI

Hasil pengujian teridentifikasi (1) Managerial ownership berpengaruh negatif

signifikan terhadap Tobin Q pada tingkat 5%. (2) Terdapat pengaruh positif tidak

signifikan intitusional ownership terhadap Tobin Q. (3) Terdapat pengaruh negatif tidak

signifikan Foreign Investor terhadap Tobin Q. Namun ketika pengujian berdasarkan

regresi non linier ditemukan efek U shape secara signifikan. Pola mengindikasikan pada

awalnya semakin tinggi kepemilikan asing berdampak pada penurunan Tobin Q, Namun

sampai tingkatan tertentu peningkatan Foreign investor akan meningkatkan Tobin Q.

Penelitian lanjutan dengan pengembangan sebagai berikut: (1) Dengan mengacu pada

Morck (1988), Cho (1998), Miguel et al. (2004), Lee & Chuang (2008) dilakukan

pengujian satu atau dua titik ekstrim managerial ownership terhadap Tobin Q. (2)

Mengingat R2 relatif kecil, dilakukan pengembangan prediktor mengacu pada sejumlah

keputusan penting manajemen keuangan. (3) Menelaah lebih lanjut pola U shape effect

antara foreign investor dengan Tobin Q.

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

182

DAFTAR PUSTAKA

Ali Ahmed. H.J. (2009).Manajerial ownership concentration and agency conflict using

logistic regression approach: Evidence from Bursa Malaysia. Journal of

Management Research, vol 1. 1, 1-10.

Bathala C. T., K.P. Moon, and R. P. Rao. (1994). Managerial ownership, debt policy,

and the impact of institutional holding: An agency perspective. Journal of

Financial Management,vol 23, 38-50.

Brigham, E.F., Ehrhardt, M.C. (2005), Financial management theory and practice (11th

ed). Ohio:South Western Cengage Learning.

Chung, S., W. Pruitt. (1994). A simple approximation of Tobin’s Q. Financial

Management, vol. 23 (3), 70-74.

Cho, M.H. (1998). Ownership structure, investment and the corporate value: an

empirical analysis. Journal of financial economics, vol. 47, 103-127.

Cleassen, S,. Djankov & Lang L, (2000).The Separation of Ownership and Control in

East Asian Corporation. Journal of financial Economics, vol. 58, 81-112

Garcı´a-Meca, E. & Sa´nchez-Ballesta., J.P. (2011). Firm value and ownership

structure in the spanish capital market. The International Journal of Business in

Society, vol 11 (1), 41-53.

Gitman, Laurence J. dan Zutter, Chad J. (2012). Principles of managerial finance. 13th

ed. London : Pearson Education Limited.

Harold Demsetz., H & Villalonga., B. (2011). Ownership structure and corporate

performance. Journal of Corporate Finance, vol. 7(7), 209-233.

Sri Dwi Ari Ambarwati & Khoirul Hikmah. (2014). Hubungan struktur kepemilikan,

tingkat utang, dividen, dan nilai perusahaan. Jurnal Keuangan dan Perbankan,

vol.18(1),29-39.

Suad Husnan. (2000). Corporate governance di Indonesia: Pengamatan terhadap sector

korporat dan keuangan, Makalah seminar, Program pasca sarjana UGM,hlm 1-10.

Imanta, Dea, dan Rutji Satwiko. (2011). Faktor-faktor yang mempengaruhi

kepemilikan managerial. Jurnal Bisnis dan Akuntansi, vol.13 (4), 67-80.

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

183

Jensen, M. and Meckling, W., (1976). Theory of the firm: managerial behavior agency

cost and ownership structure. Journal of finance and analysis,Vol.21(3),131-144.

Lee Shin Ping & Chuang Tsung Hsien. (2008). The determinants of corporate

performance: a viewpoint from insider ownership and institutional ownership.

Managerial auditing journal, Vol. 24(3), 105-122.

Mc Connel, J.J. & Servaes, H (1990). Additional evidence on equity ownership and

corporate value. Journal of finansial economic, vol. 27 (5), 595-612.

Miguel, A.D, Pindado, J & Torre, C.D.L (2004). Ownership structure and firm value:

new evidence from Spain. Strategic management journal, vol. 25(2), 1199-1207.

Morck, Randal. (1988). Management ownership and market valuation. Journal of

financial economics, vol. 20(8), 293-315.

Nabela, Yoandhika. (2012). Pengaruh kepemilikan institusional, kebijakan dividen

dan profitabilitas terhadap kebijakan hutang pada perusahaan properti dan real

estate di Bursa Efek Indonesia. Jurnal manajemen,vol 1(1), 1-29.

Niluh Emy Lestari Dewi dan Putu Agus Ardiana. (2014). Pengaruh kepemilikan

manajerial pada agency cost perusahaan manufaktur terdaftar di Bursa Efek

Indonesia. E-Jurnal Akuntansi Universitas Udayana, 245-258.

Nuraina, Elva (2012). Pengaruh kepemilikan institusional dan ukuran perusahaan

terhadap hutang dan nilai perusahaan (studi perusahaan manufaktur terdaftar di

BEI. Jurnal Bisnis Ekonomi (JBE),vol. 19(2),110-125.

Petrovic. P, and S. Cerovic. (2010). The ownership structure as a corporate governance

mechanism in serbian hotels. UTMS Journal of Economic, Vol. 1 (1), 93-118.

Pindado. J, and C. Torre. (2008). Financial decision as determinants of ownership

structure evidence from Spanish family controlled firm. Journal Economic, Vol.

34(1), 868-885.

Salvatore, Dominick. (2005). Managerial Economics (5th ed). Singapore : Thomson

Learning.

Sulong, John C.Gardner, Amariah Hanum Hussin, Carl B Macgowan (2013).

Managerial ownership, leverage, and audit qualiy impact on Firm

Performance: Evidence form the malaysian ace market”. Accounting and

Taxation Journal, Vol. 5(1),53-75.

Thanatawee.,Y., (2014). Institutional ownership and firm value in Thailand. Asian

Journal of Business and Accounting,Vol. 7( 2),119-127.

Undang-Undang No. 25 Tahun 2007 pasal 1 ayat ke 6 tentang Penanaman Modal.

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

184

Wahidawati (2003). Analisis persamaan simultan dari Tobin’s Q, kepemilikan

manajerial dan kebijakan utang. Jurnal Ekuitas, Vol. 9 (1), 105-123.

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

185

BIODATA

Nama Lengkap : Margarita Ekadjaja, S.E., M.M.

Tempat & Tgl.Lahir : Jakarta, 11 Maret 1978.

Aktif mengajar sejak tahun 2004 sampai saat ini sebagai dosen

tetap dalam rumpun keuangan di Fakultas Ekonomi Universitas

Tarumanagara. Mengampu mata kuliah Manajemen Keuangan,

Manajemen Keuangan Lanjutan, dan Manajemen Perbankan.

Nama Lengkap : Kartika Nuringsih, S.E., M.Si.

Tempat & Tgl. Lahir : Kulonprogo, 18 Agustus 1972.

Aktif mengajar sejak tahun 2003 sampai saat ini sebagai dosen

tetap Fakultas Ekonomi Universitas Tarumanagara bidang

Manajemen Keuangan dan Kewirausahaan, serta memiliki

ketertarikan dalam penelitian pada kedua bidang tersebut.

Nama Lengkap : Rita Amelinda, S.E.

Tempat & Tgl. Lahir : Jakarta, 29 Desember 1993.

Saat ini sedang menempuh Program Magister Manajemen di

Universitas Tarumanagara. Aktif mengajar di Laboratorium

Manajemen Keuangan Fakultas Ekonomi UNTAR. Mengampu

mata kuliah Lab. Manajemen Keuangan, Lab. Manajemen

Keuangan Lanjutan, dan Lab. Penganggaran Perusahaan.