ketentuan pajak untuk hibah penelitian

TRANSCRIPT

Ketentuan Pajak untuk Hibah Penelitian

Alia Ariesanti, M.Si, AkUAD, 13 Juli 2013

Alur Dana Hibah

Dikti

UAD

Peneliti

Pajak yang terkaitPPN (Pajak Penambahan Nilai)

• PPh pasal 21• PPh pasal 23

Pajak Penghasilan:

Materai

Pajak yang terkait dengan penyerahan barang/jasa kena

pajak

Pajak Penambahan Nilai

Misal:• Pembelian bahan habis pakai (kertas,

tinta)• Pembelian/pembuatan software• Pembelian peralalatan

Perlukah memungut PPN?

Pajak Penambahan Nilai

UAD bukan pengusaha kena pajakUAD bukan instansi pemerintahUAD bukan pihak yang ditunjuk pemerintah untuk memungut PPN

Kita tidak perlu memungut PPN, karena yang memungut PPN

adalah pemasok/toko

Administrasi? Setiap pembelian barang atau

penggunaan jasa yang nilainya Rp1.000.000 ke atas, maka dibutuhkan Nota/kuitansi faktur pajak

Faktur pajak: memuat identitas Pengusaha Kena Pajak

Pajak Penambahan Nilai

Pajak yang terkait dengan penghasilan

Objek Pajak: PenghasilanWajib Pajak: Penerima penghasilanPemotong pajak: pemberi

kerja/pemberi penghasilan

Pajak Penghasilan

PPh pasal 21: Penghasilan yang berupa gaji, upah, honor, yang diterima oleh WP orang pribadi

PPh pasal 23: Penghasilan berupa sewa

Pajak Penghasilan

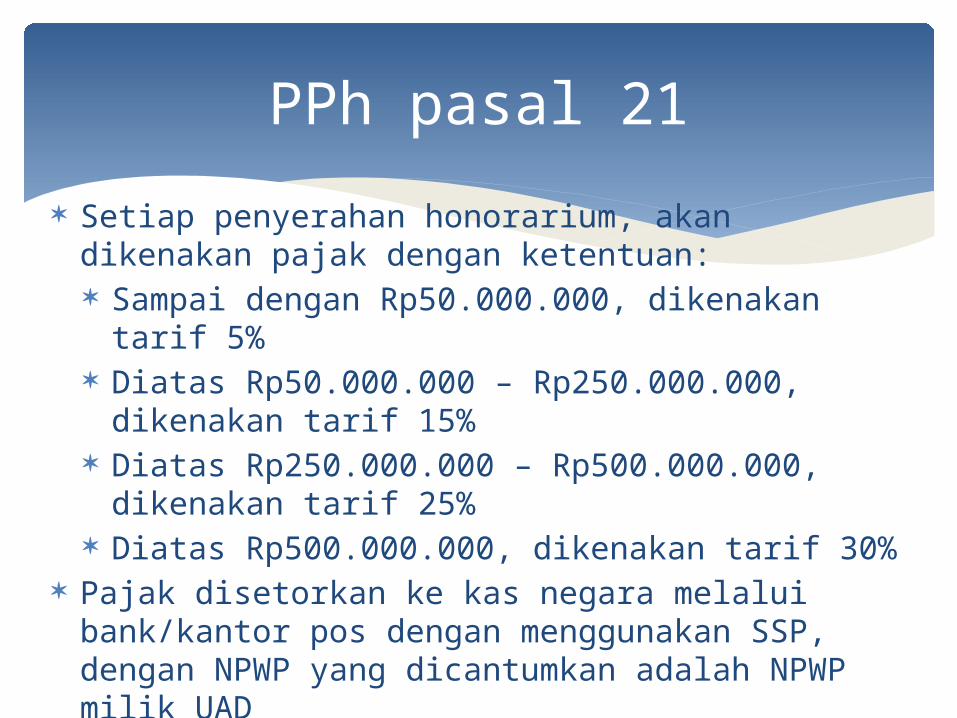

Setiap penyerahan honorarium, akan dikenakan pajak dengan ketentuan: Sampai dengan Rp50.000.000, dikenakan tarif

5% Diatas Rp50.000.000 – Rp250.000.000,

dikenakan tarif 15% Diatas Rp250.000.000 – Rp500.000.000,

dikenakan tarif 25% Diatas Rp500.000.000, dikenakan tarif 30%

Pajak disetorkan ke kas negara melalui bank/kantor pos dengan menggunakan SSP, dengan NPWP yang dicantumkan adalah NPWP milik UAD

Apabila penerima penghasilan tidak memiliki NPWP, maka besar pajaknya 20% lebih tinggi

PPh pasal 21

Administrasi?Bukti bisa berupa kuitansi untuk

setiap penerima atau dalam bentuk daftar penerima honorarium

Di dalamnya tercantum nama penerima, honor bruto, PPh pasal 21 dan honor neto, serta tanda tangan penerima dan mengetahui/menyetujui ketua Peneliti

PPh pasal 21

Contoh Pembayaran Honor /Upah (Bentuk Kwitansi)

NO BUKTI

KWITANSI / BUKTI PEMBAYARAN Harus sama

Sudah Terima dari Banyaknya Uang Untuk Pembayaran

berdasarkan

: Nama Peneliti : : Honorarium Ketua Peneliti kegiatan Penelitian (Hibah Bersaing/fundamental/ Hibah Pascasarjana) dengan judul ……...……. untuk bulan …….. 2012, dalam rangka kegiatan Pengembangan Penelitian dan Pengabdian Kepada Masyarakat (Kode :2013) Jumlah Kotor : 1,500,000 Pajak PPh 5 a5%u 15% : 75,000 golongan Jumlah bersih yang diterima : 1,425,000

Yogyakarta, 31 Mei 2013Yang menerima,

JUMLAH : Rp1.500.000

………………………………………….

Setuju dibayar Lunas dibayarKetua Peneliti Pemegang Uang Sediaan (PUS)

………………………………………………….. NIP. ………………………………………….

………………………………………………. NIP. ……………………………………….

Contoh Pembayaran Honor /Upah (Bentuk Daftar) NO. BUKTI

Daftar : Pembayaran honorarium tim peneliti kegiatan penelitian (Hibah Bersaing/Fundamental/HibahPascasarjana/PPM Mono tahun/PPM Multi tahun ) dengan judul ……………………… untuk bulan

…..2011, dalam rangka kegiatan Pengembangan Penelitian dan Pengabdian Kepada Masyarakat (2013)

Jml Kotor Pajak PPh Jml BersihNo Nama Gol Tanda tangan

(Rp.) (Rp.)

1 Dr.Ir. Nama Jelas Ketua Peneliti IV 400,000 20.000 380.000 1………………

2 Dr.Ir. No name Asisten peneliti IV 350,000 17.500 332.500 2………………

3 Ir. Identitas Asisten peneliti III 300,000 15.000 285.000 3………………

4 Saha wae Anggota peneliti II 250,000 12.500 237.500 4………………

5 Siapa aja Anggota peneliti I 100,000 5.000 95,000 5………………

Jumlah 1,400,000 70.000 1.330.000Terbilang = ####

Harus sama Setuju dibayar ,Ketua Peneliti Pembuat daftar,

Sewa yang terkait dengan tanah dan/atau bangunan, dikenakan pajak dengan tarif 10% PPh final

Sewa yang terkait selain dari tanah dan/atau bangunan, dikenakan pajak dengan tarif 2%

Pajak disetorkan ke kas negara melalui bank/kantor pos dengan menggunakan SSP, dengan NPWP yang dicantumkan adalah NPWP milik UAD

Apabila penerima penghasilan tidak memiliki NPWP, maka besaran pajaknya 100% lebih tinggi

PPh pasal 23

Terutang atas dokumen Dokumen: kuitansi, kontrak perjanjian Dokumen yang memuat nilai <Rp250.000

tidak terutang materai Dokumen yang memuat nilai >Rp250.000 -

<Rp1.000.000 terutang materai Rp3.000 Dokumen yang memuat nilai >Rp1.000.000

terutang materai Rp6.000

Materai

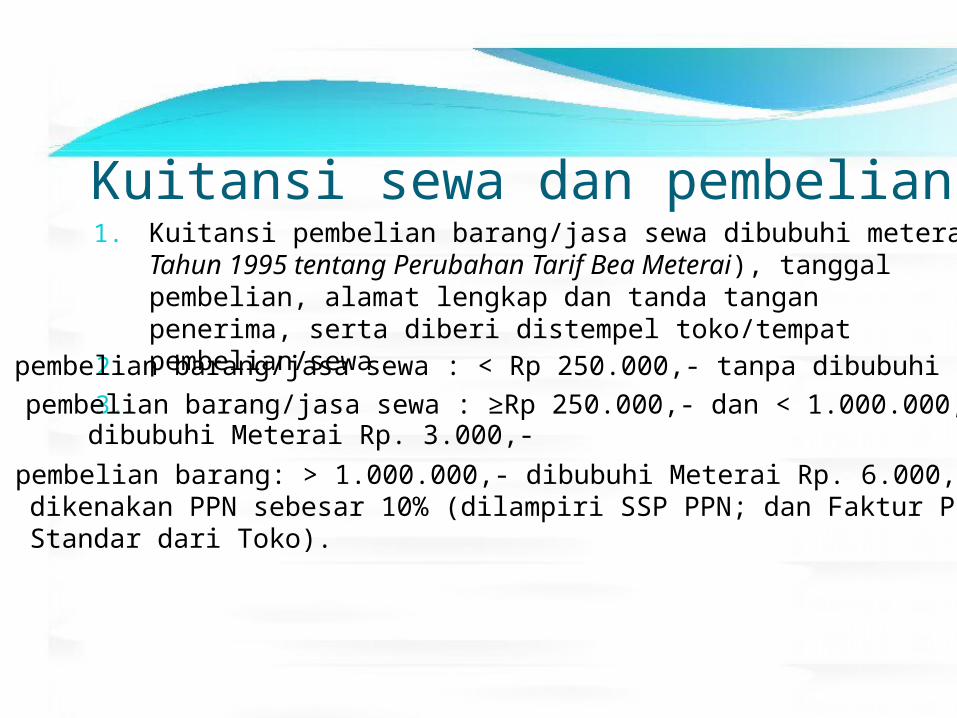

Kuitansi sewa dan pembelian 1. Kuitansi pembelian barang/jasa sewa dibubuhi meterai Tahun

1995 tentang Perubahan Tarif Bea Meterai), tanggal pembelian, alamat lengkap dan tanda tangan penerima, serta diberi distempel toko/tempat pembelian/sewa

2.pembelian barang/jasa sewa : < Rp 250.000,‐ tanpa dibubuhi Meterai.3.pembelian barang/jasa sewa : ≥Rp 250.000,‐ dan < 1.000.000,‐

dibubuhi Meterai Rp. 3.000,‐ 4. pembelian barang: > 1.000.000,‐ dibubuhi Meterai Rp. 6.000,‐ dan

dikenakan PPN sebesar 10% (dilampiri SSP PPN; dan Faktur Pajak Standar dari Toko).