kbank multi asset strategies แนวโน้มค่าเงิน:...

TRANSCRIPT

1

KBank Multi Asset Strategies

แนวโนมคาเงน: คาเงนบาทในภาวะทความผนผวนโลกสงขน

ดลบญชเดนสะพดของไทยจะยงคงเกนดลแมจะชะลอลงจากปกอนหนา จากแนวโนมการ

น าเขาทจะขยายตวสงขนตามแนวโนมการลงทนในประเทศ

ดานการเคลอนของเงนทนในตลาดทน พอรตเงนทนเคลอนยายไหลเขามายงประเทศไทย

อยในระดบสง ซงสอดคลองกบเงนทนเคลอนยายเขาประเทศตลาดเกดใหมอนๆ

เสนอตราผลตอบแทนพนธบตรไทยมความชนเพมขนเพยงเลกนอย

รอยรวส าคญ 2 ประการทท าใหอตราผลตอบแทนไทยไมไดเพมขนมากนกคอ การสงผาน

ของราคาน ามนในตลาดโลกตอราคาน ามนขายปลกในไทยและตออตราเงนเฟอ และ

ความสมพนธระหวางอตราผลตอบแทนพนธบตรรฐบาลสหรฐฯ และไทย

สถานการณดงกลาวท าใหมองวาเสนอตราผลตอบแทนจะยงคงมแนวโนมทรงตวในชวง

ไมก เดอนขางหนาน จงแนะน าใหใชกลยทธการลงทนแบบ Roll-down ในพนธบตร

LB25DA และ LB26DA เพอรอรบผลตอบแทนทสงในระยะเวลาสนๆ

ศนยวจยกสกรไทยมองวา เศรษฐกจไทยเรมป 2561 ดวยขอมลเศรษฐกจทสดใส ปจจย

ภาคเศรษฐกจนอกประเทศยงแขงแกรง ขณะทภาคเศรษฐกจในประเทศมสญญาณทดขน

Key Parameters & Forecasts at Year-end

2010 2011 2012 2013 2014 2015 2016 2017 2018E

GDP, % YoY 7.5 0.8 7.3 2.8 0.8 2.9 3.2 3.9 4.0

Consumption, % YoY 5.0 1.8 6.3 0.8 0.6 2.1 3.1 3.2 3.1

Government spending, %YoY 9.3 3.4 7.5 4.7 1.7 2.2 1.6 0.5 2.3

Investment Spending, % YoY 11.6 4.9 10.2 -0.8 -2.6 4.7 2.8 0.9 4.3

Export (USD term), % YoY 27.1 14.8 2.8 -0.1 -0.4 -5.6 0.1 9.9 4.5

Import (USD term), % YoY 37.9 25.9 8.8 -0.1 -7.9 -10.6 -5.1 14.7 8.0

Current Account (USD bn) 11.5 9.4 -1.7 -4.9 15.2 32.1 48.2 49.3 37.5

CPI % YoY, average 3.3 3.8 3.0 2.2 1.9 -0.9 0.2 0.7 1.1

Fed Funds, % year-end 0.0-0.25 0.0-0.25 0.0-0.25 0.0-0.25 0.0-0.25 0.25-0.50 0.50-0.75 1.25-1.50 2.00-2.25

BOT repo, % year-end 2.00 3.25 2.75 2.25 2.00 1.50 1.50 1.50 1.50

Bond Yields

2yr, % year-end 2.80 3.11 2.88 2.62 2.11 1.57 1.70 1.47 1.50

5yr, % year-end 3.26 3.16 3.15 3.41 2.48 2.16 2.17 1.85 2.30

10yr, % year-end 3.77 3.35 3.52 3.98 2.83 2.51 2.67 2.54 2.70

USD/THB, year-end 30.1 31.6 30.6 32.9 32.9 36.1 35.8 32.6 32.00

USD/JPY, year-end 81.1 76.9 86.8 105.3 119.8 120.2 117.0 112.7 110.0

EUR/USD, year-end 1.34 1.30 1.32 1.37 1.21 1.09 1.05 1.20 1.25

SET Index, year-end 1,032.8 1,025.3 1,391.9 1,299.0 1,497.7 1,288.0 1,542.9 1,753.7 1,850

Source: Bloomberg, CEIC, KBank, KResearch, KSecurities

Strategies

Macro / Multi Asset

March 2018

“KBank Multi Asset

Strategies” can now be

accessed on Bloomberg:

KBCM <GO>

Disclaimer: This report

must be read with the

Disclaimer on page 34

that forms part of it

กอบสทธ ศลปชย CFA

[email protected] KResearch [email protected] KSecurities

2

KBank THB NEER Index

KBank USD/THB model

113.60

115.95

95

100

105

110

115

120

Jan-13 May-13 Sep-13 Jan-14 May-14 Sep-14 Jan-15 May-15 Sep-15 Jan-16 May-16 Sep-16 Jan-17 May-17 Sep-17 Jan-18 May-18

100

102

104

106

108

110

112

114

116

KBank NEER,base = Jan 1995, left Latest data point, left BOT NEER, base = 2012, right

30.8

0 32.0

0

-

30.8

0 32.0

0

30

31

32

33

34

35

36

37

38

Mar-14 Sep-14 Mar-15 Sep-15 Mar-16 Sep-16 Mar-17 Sep-17 Mar-18 Sep-18

actual model -2SE +2SE

Source: Bloomberg, KBank Source: Bloomberg, KBank

FX reserves – USD/THB model

DXY – USD/THB model

y = -5.9287Ln(x) + 63.368

R2 = 0.8541

26

30

34

38

42

46

50

25 65 105 145 185 225

FX reserv es to USD/THB mapping current

USD/THB

FX reserves, USD bn

y = 27.223Ln(x) - 86.19

R2 = 0.549

27

30

33

36

39

42

45

48

70 75 80 85 90 95 100 105 110 115 120 125

DXY to USD/THB mapping current

USD/THB

DXY

Source: Bloomberg, KBank Source: Bloomberg, KBank

KBank BOT repo model SET forward dividend yield vs. bond yields

0.0

1.2

2.3

3.5

4.6

5.8

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

actual model

%

0

1

2

3

4

5

6

7

8

9

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

10yr y ields SET forward div idend y ields

%

Source: Bloomberg, KBank Source: Bloomberg, KBank

Thailand’s GDP

Thai government bond yields

0.0

1.0

2.0

3.0

4.0

5.0

Jun-15 Sep-15 Dec-15 Mar-16 Jun-16 Sep-16 Dec-16 Mar-17 Jun-17 Sep-17 Dec-17

GDP (%YoY) GDP (%QoQ sa)

1

2

3

4

5

6

7

8

9

07 08 09 10 11 12 13 14 15 16 17 18

2yr y ields 5yr y ields 10yr y ields SET forward div idend y ields

%

Source: NESDB, KBank Source: Bloomberg, CEIC, KBank

3

Thai inflation parameters

Thai government bond, yield to duration ratio

-2

0

2

4

6

11 12 13 14 15 16 17 18

Headline Inflation Core Inflation Upper Bound Policy Target Low er Bound Policy Target

% YoY

20

30

40

50

60

70

14 15 16 17 18

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0% YoY

Gov ernment bond y ield to duration av erage from 2014

+ 1sd - 1sd

TH CPI % YoY, right

bps

Source: Bloomberg, KBank Source: CEIC, KBank

Implied forward curve: TGBs Implied forward curve: USTs

1.38

1.591.70

1.851.99

2.142.29

2.402.55

1.16

1.41

1.661.81

1.98

2.192.35

2.51 2.542.69

2.80

1.17

1.291.38

1.08

0.75

1.25

1.75

2.25

2.75

3.25

0 1 2 3 4 5 6 7 8 9 10

02/03/2018

next 3 months

next 6 months

next 12 months

tenor, yrs

%

1.63

2.04

2.222.37

2.602.75

2.832.38 2.41

2.56

2.832.91 2.97

1.83

2.39 2.42

0.75

1.25

1.75

2.25

2.75

3.25

0 1 2 3 4 5 6 7 8 9 10

05/03/2018

next 3 months

next 6 months

next 12 months

tenor, yrs

%

Source: Bloomberg, KBank Source: Bloomberg, KBank

Foreign holding of Thai fixed income and stock

Foreign net buy/sell in Thai markets

603629

266

189

692

-147.6

-200

-100

0

100

200

300

400

500

600

700

10 11 12 13 14 15 16 17 18

Thai government bonds, THB bn BOT bonds Thai stocks, est since 1999

6.6

12.5 15.89.0

21.4

80.1

-18.5

44.438.3

77.4

1.7

-3.7

3.6 1.8 5.5

-6.6 -3.7

6.8

-19.2

-9.0 -5.7

37.9

48.1

-41.4

-7.3-0.2

-60

-20

20

60

100

Feb-17 Apr-17 Jun-17 Aug-17 Oct-17 Dec-17 Feb-18

Net buy bond Net buy equity

THB bn

Source: Bloomberg,ThaiBMA, KBank Source: Bloomberg, KBank

4

KBank EUR/THB model

KBank JPY/THB model

34

36

38

40

42

44

46

11 12 13 14 15 16 17 18

actual model

25

27

29

31

33

35

37

39

41

43

11 12 13 14 15 16 17 18

actual model

Source: Bloomberg, KBank Source: Bloomberg, KBank

KBank GBP/THB model

KBank CNY/THB model

40

43

46

49

52

55

58

11 12 13 14 15 16 17 18

actual model

4.4

4.6

4.8

5.0

5.2

5.4

5.6

5.8

11 12 13 14 15 16 17 18

actual model

Source: Bloomberg, KBank Source: Bloomberg, KBank

KBank SGD/THB model

KBank AUD/THB model

23

24

25

26

27

11 12 13 14 15 16 17 18

actual model

24

26

28

30

32

34

11 12 13 14 15 16 17 18

actual model

Source: Bloomberg, KBank Source: Bloomberg, KBank

5

แนวโนมคาเงน: คาเงนบาทในภาวะทความผนผวนโลกสงขน

เงนบาทแขงคาถง 3.5% ตงแตตนป แขงคามากเปนทสองในภมภาครองจากรงกตมาเลเซย

แตการเปลยนแปลงของคาเงนไดเปลยนทศทางในชวงตนเดอนกมภาพนธ โดยคาเงนใน

ภมภาคออนคาลงโดยเฉลยท 1.2% จากความผนผวนในตลาดโลกทสงขน

ดลบญชเดนสะพดของไทยจะยงคงเกนดลแมจะชะลอลงจากปกอนหนา การสงออกและ

ภาคทองเท ยวยงไดรบประโยชนจากการขยายตวของเศรษฐกจโลก ท าใหคาดวา

ปจจยพนฐานจะยงคงสนบสนนการแขงคาของเงนบาท แตจะอย ในระดบชะลอตวจาก

แนวโนมการน าเขาทจะขยายตวสงขนตามแนวโนมการลงทนในประเทศ

ดานการเคลอนของเงนทนในตลาดทน พอรตเงนทนเคลอนยายไหลเขามายงประเทศไทย

อยในระดบสง ซงสอดคลองกบเงนทนเคลอนยายเขาประเทศตลาดเกดใหมอนๆ

ส าหรบผลกระทบทจะมตอแนวโนมการเคลอนยายเงนทนในเอเชย ประเมนวาหากความ

ผนผวนในตลาดการเงนโลกปรบสงขน จะไมสงผลกระทบใหเกดเงนทนไหลออกจากเอเชย

รนแรงซงตางจากเหตการณทเคยเกดขนในป 2013

ทมา: Bloomberg, ธนาคารกสกรไทย

รปท 1. ตารางดลการช าระเงนไทย หนวย 2559 2560 ก.ค.60 ส.ค. ก.ย. ต.ค. พ.ย. ธ.ค. ม.ค.61

การสงออกs fob ลานดอลลารสหรฐ 214,251 235,106 18,743 21,017 21,873 20,010 21,235 19,918 19,914 การน าเขา fob ลานดอลลารสหรฐ 177,711 203,240 17,400 17,618 16,473 18,386 17,900 18,374 18,583 ดลการคา ลานดอลลารสหรฐ 36,539 31,866 1,344 3,399 5,400 1,624 3,335 1,544 1,331 ภาคบรการ และรายได ปฐมภม,ทตยภม ลานดอลลารสหรฐ 11,698 17,413 1,414 1,319 876 1,911 1,950 2,312 3,879

ดลบญชเดนสะพด ลานดอลลารสหรฐ 48,237 49,279 2,758 4,718 6,276 3,535 5,285 3,856 5,211

ดลบญชเงนทน (FA) ลานดอลลารสหรฐ -21,023 -19,067 300 1,926 -1,480 -1,518 -1,515 -4,023 FA: การลงทนโดยตรง ลานดอลลารสหรฐ -10,346 -11,099 -436 -1,331 -137 -17 -1,227 -2,936 FA: การลงทนตลาดทน ลานดอลลารสหรฐ -2,798 -3,233 -479 1,290 1,616 -1,182 -1,499 -293

FA: การลงทนอนๆ ลานดอลลารสหรฐ -7,879 -4,735 1,215 1,967 -2,959 -319 1,211 -795 Net errors & omissions ลานดอลลารสหรฐ -14,383 -4,114 -746 -957 -218 91 -1,506 -868

ดลรวม ลานดอลลารสหรฐ 12,845 25,957 2,312 5,687 4,578 2,109 2,264 -1,176 8,969 ดลบญชเดนสะพด/GDP % 12.0 12.0 8.0 13.7 18.3 10.3 15.4 11.2 13.7

การลงทนโดยตรง/GDP % -2.6 -2.7 -1.3 -3.9 -0.4 0.0 -3.6 -8.6 การลงทนตลาดทน/GDP % -0.7 -0.8 -1.4 3.8 4.7 -3.4 -4.4 -0.9

กอบสทธ ศลปชย CFA

พรพรรณ สวรรณรตน [email protected]

วรนธร ภทอง [email protected]

สรรค อรรถรงสรรค [email protected]

6

แนวโนมคาเงน: คาเงนบาทในภาวะความผนผวนโลกสงขน

ตงแตตนป 2018 เงนบาทแขงคาถง 3.5% ซงปรบแขงคามากเปนทสองในภมภาครองจากรงกตมาเลเซย โดยคาเงนบาทไดคงการแขงคาตงแตปลายป 2017 ไปจนถงสนเดอนมกราคม อยางไรกด การเปลยนแปลงของคาเงนไดเปลยนทศทางในชวงตนเดอนกมภาพนธ โดยคาเงนในภมภาคออนคาลงโดยเฉลยท 1.2% และคาเงนบาทออนคาลงเลกนอยท 0.2% ซงมปจจยมาจากการปรบตวของตลาดหนสหรฐฯ โดยปรบลดลงกวา 10% หลงจากทปรบตวสงขนตอเนองตงแตตนป 2017 สงผลใหเกดเงนทนเคลอนยายออกจากสนทรพยเสยงซงรวมถงในเอเชย ไปลงทนในสนทรพยปลอดภย อยางไรกด เงนทนไหลออกจากเอเชยและไทยไดกลบเปนเงนทนไหลเขาคอนขางรวดเรวหลงจากความกงวลเรมคลคลาย ส าหรบในชวงปนแมปจจยเสยงในตลาดโลกอาจสงผลกระทบใหคาเงนสกลตางๆ รวมถงเงนบาทออนคาลงเมอเทยบกบดอลลารสหรฐฯ อยางทเกดขนในชวงตนเดอนกมภาพนธ แตยงประเมนวาผลกระทบตอตลาดเกดใหมในเอเชยและไทยจะไมสงอยางมนยส าคญ

บทวเคราะหฉบบนประกอบดวย แนวโนมของดลบญชเดนสะพดเกนดล โดยการพจารณาปจจยดานการน าเขาทสงขนในชวงทผานมา และ พฒนาการของเงนทนเคลอนยายในเอเชยในชวงทผานมา ประกอบกบการประเมนผลกระทบจากความผนผวนในตลาดโลกตอการเคลอนยายเงนทนในเอเชย

แนวโนมดลบญชเดนสะพดของไทย

1. การเกนดลการคาของไทยปรบลดลงตามการน าเขาท ฟนตวขนมากกวาการขยายตวของการสงออก โดยการสงออกยงไดรบประโยชนจากการขยายตวของเศรษฐกจโลก ท าใหคาดวาปจจยพนฐานจะยงคงสนบสนนการแขงคาของเงนบาท แตจะอยในระดบชะลอตวเมอเทยบกบปกอนจากแนวโนมการน าเขาทจะขยายตวสงขนจามแนวโนมการลงทนในประเทศ

การน าเขาของไทยมแนวโนมขยายตวไดอยางแขงแกรงในปน โดยมปจจยสนบสนนมาจากการน าเขาสนคาทนเพอการลงทนในประเทศและอปสงคตอสนคาน าเขาวตถดบเพอผลตสนคาสงออกตามแนวโนมการสงออกทยงโนมขยายตวในเกณฑด ในเดอนมกราคม อตราการขยายตวของการน าเขาสนคาอยท 22.5% สงขนจาก 15.4% ในเดอนกอน สวนหนงเปนผลจากเทศกาลตรษจนปนทอยในเดอนกมภาพนธท าใหมการเรงน าเขาปนในเดอนมกราคม และผลจากการน าเขาสนคาในกลมทผนผวนสง ไดแก ขนสงทางอากาศทปรบสงขน ทงน อกปจจยส าคญนนมาจากปจจยพนฐานในประเทศทโนมขยายตวดสงผลใหการน าเขาของไทยมแนวโนมขยายตวดในปน ดงน

- การน าเขาทปรบสงขนในชวงทผานมาเปนผลจากการน าเขาสนคาในกลมวตถดบเพอน ามาใชผลตสนคาขนสดทาย โดยเฉพาะการผลตเพอการสงออก โดยการสงออกสนคากลมยานยนต อเลกทรอนกส และอปกรณไฟฟาเปนกลมทพงพาวตถดบทเกดจากการน าเขาคอนขางสงมากกวา 50% ของมลคาการสงออก โดยการพงพาการน าเขาทสงสงผลใหแนวโนมการน าเขาสนคาหมวดวตถดบและสนคาขนกลางเรงขนมากสอดคลองกบอตรการ

7

ขยายตวของการสงออกทสงตงแตปกอน (รปท 2) ทงน เนองดวยการน าเขาสนคาในกลมน คดเปนสดสวนทสงถง 50% ของการน าเขาทงหมด ท าใหประเมนวาการสงออกทจะยงขยายตวดปนจะสงผลใหการน าเขาโดยรวมขยายตวขนตาม

- การน าเขาสนคาทนของไทยมแนวโนมสงขนชดเจนตามก าลงการผลตสวนเกนทเรมปรบลดลงสงผลใหผ ประกอบเรมมการขยายก าลงการผลตเพอสนบสนนอสงคภายในและภายนอกทโนมสงขน ในป 2017 การสงออกของไทยทขยายตวสงและการบรโภคในปรเทศทฟนตวขนบางสงผลใหการผลตปรบสงขนจนเขาใกลระดบศกยภาพ โดยอตราการใชก าลงการผลตในอตสาหกรรมสงออกหลกปรบขนมาอยในระดบสงสดในรอบหลายป ส าหรบปน จากความเชอมนของผบรโภคและภาคธรกจทเรมมสญญาณทดขน สงผลใหผประกอบการมแนวโนมทจะขยายการลงทนในเครองจกรและอปกรณเพอเพมก าลงการผลต ปจจยดงกลาวเรมสะทอนในการฟนตวของการน าเขาสนคาทนทปรบสงขน โดยเฉพาะหมวดเครองจกรและอปกรณ (รปท 3)

- ราคาน ามนทสงขนไดสงผลใหตนทนการน าเขาสนคาหมวดพลงงานปรบสงขน แตแรงกดดนจากราคาน ามนเพมเตมในปนอยในระดบจ ากด ตงแตป 2017 ราคาน ามนดบในตลาดโลกปรบสงขนเกอบสองเทามาอยในระดบสงสดในรอบกวาสามป เนองจากไทยเปนผน าเขาน ามนสทธ ราคาน ามนในตลาดโลกทปรบสงขนไดสงผลใหตนทนการน าเขาน ามนของไทยสงขน โดยในป 2017 การน าเขาสนคาหมวดพลงงานของไทยปรบสงขนถง 33% โดยมปจจยมาจากดานราคาเปนหลก ขณะท ปรมาณการน าเขาน ามนทขจดผลของราคาปรบสงขนเพยง 9% อยางไรกด ในระยะตอไปประเมนวาแนวโนมการปรบสงขนของราคาน ามนในตลาดโลกนนมอยคอนขางจ ากด สวนหนงมาจากการกลบมาเรมกจกรรมการขดเจาะน ามนประเภทเชลของสหรฐฯ โดยขอมลลาสดชวา จ านวนแทนขดเจาะน ามนของสหรฐฯ เรม

รปท 2. การน าเขาสนคาขนกลางและการสงออกสนคาอตสาหกรรม รปท 3. การน าเขาสนคาทนและอตราการใชก าลงการผลต

ทมา: CEIC, ธนาคารกสกรไทย

8

กลบมาเปดใชมากขนโดยสงขน 50% แทนในชวงตนเดอนมนาคมเมอเทยบกบปลายป 2017 หลงจากททรงตวมาตลอดชวงครงหลงของปกอน

การสงออกไทยเดอนแรกของป 2018 ยงขยายตวอยางแขงแกรงและคาดวาจะเตบโตตอเนองแมวาจะชะลอตวลง การสงออกไทยในเดอนมกราคมขยายตวมากทสดในรอบ 5 ป โดยเตบโตทระดบ 17.6%YoY เมอเทยบกบอตราการขยายตวท 8.6%YoY ในเดอนกอนหนา แมวาอตราการสงออกของไทยทเพมมากขนอยางมนยยะนนจะมผลมาจากการเรงการผลตและสงออกเพอตอบสนองตออปสงคในตางประเทศทเพมมากขนในชวงเทศกาลตรษจน อยางไรกด เมอพจารณาการสงออกของไทยในรอบ 12 เดอนทผานมาจะพบวามลคาการสงออกของไทยในเดอนมกราคมนนอย ในระดบทสงกวาคาเฉลยของป 2013 ถงป 2016 ตามการขยายตวของเศรษฐกจโลก (รปท 4) นอกจากน การสงออกของผประกอบการไทยยงเพมขนในทกๆ ตลาดส าคญ โดยเฉพาะการสงออกไปประเทศญป นซงขยายตว 26.3%YoY ในเดอนมกราคมจากการสงออกโทรศพทมอถอ รถยนตและสวนประกอบ รวมถงการสงออกเหลก (รปท 5) ทงน การสงออกในปนคาดวาจะขยายตวตามการขยายตวของเศรษฐกจโลกซงสะทอนจากเครองชวดทางเศรษฐกจตางๆ ทปรบดขน อาท ดชนผ จดการฝายจดซอทอยใกลเคยงกบระดบสงสดในรอบหลายป แตจะขยายตวในอตราทชะลอลงจากปกอน

2. การขยายตวของการน าเขาในปน อาจไมไดสงผลใหดลบญชเดนสะพดเกนดลลดลงอยางมนยส าคญจากการขยายตวของจ านวนนกทองเทยวตางชาตท เดนทางเขามาในไทยในปน รวมถงการสงออกทยงขยายตวเชนกน เมอพจารณาปจจยตางๆ จะพบวา (1) การขยายตวของการน าเขานนสะทอนการเตบโตของการสงออก เนองจากสนคาน าเขานนถกน ามาใชในการผลตเพอการสงออก (2) การน าเขาสนคาทนทคาดวาจะขยายตวมากในปน คดเปนสดสวนเพยง 25% ของการน าเขาทงหมดของไทย (3) มลคาการน าเขาทเพมขนตามราคาน ามนโลกทสงขนในชวงทผานมา จะถก

รปท 4. มลคาการสงออกไทย (พนลานดอลลารสหรฐฯ) รปท 5. อตราการขยายตวการสงออกไทยจ าแนกรายประเทศ (%YoY)

ทมา: CEIC, ธนาคารกสกรไทย

9

กดดนจากปรมาณอปทานของน ามนในตลาดโลกทเพมมากขน หลงจากผประกอบการสหรฐฯ เพมก าลงการผลตเชลลออยล

การน าเขาสนคาทนมแนวโนมขยายตวไดมากตามการเตบโตของการสงออกรวมถงรายไดจากภาคการทองเทยว ภายใตประมาณการการขยายตวของการสงออกทระดบ 4.5% รวมถงสมมตฐานวาจ านวนนกทองเทยวตางชาตไมเปลยนแปลงจากปกอน ดลบญชเดนสะพดของไทยจะเขาสภาวะสมดลกตอเมอปรมาณน าเขาในปนคดเปนมลคา 6 หมนลานดอลลารสหรฐฯ หรอคดเปนระดบการขยายตวของการน าเขาสนคาทนท 40% (รปท 8) ดงนน เมอพจารณาดวยปจจยพนฐานของไทยเพยงอยางเดยวจะพบวา คาเงนบาทยงมแนวโนมแขงคาในชวงตอไปของป

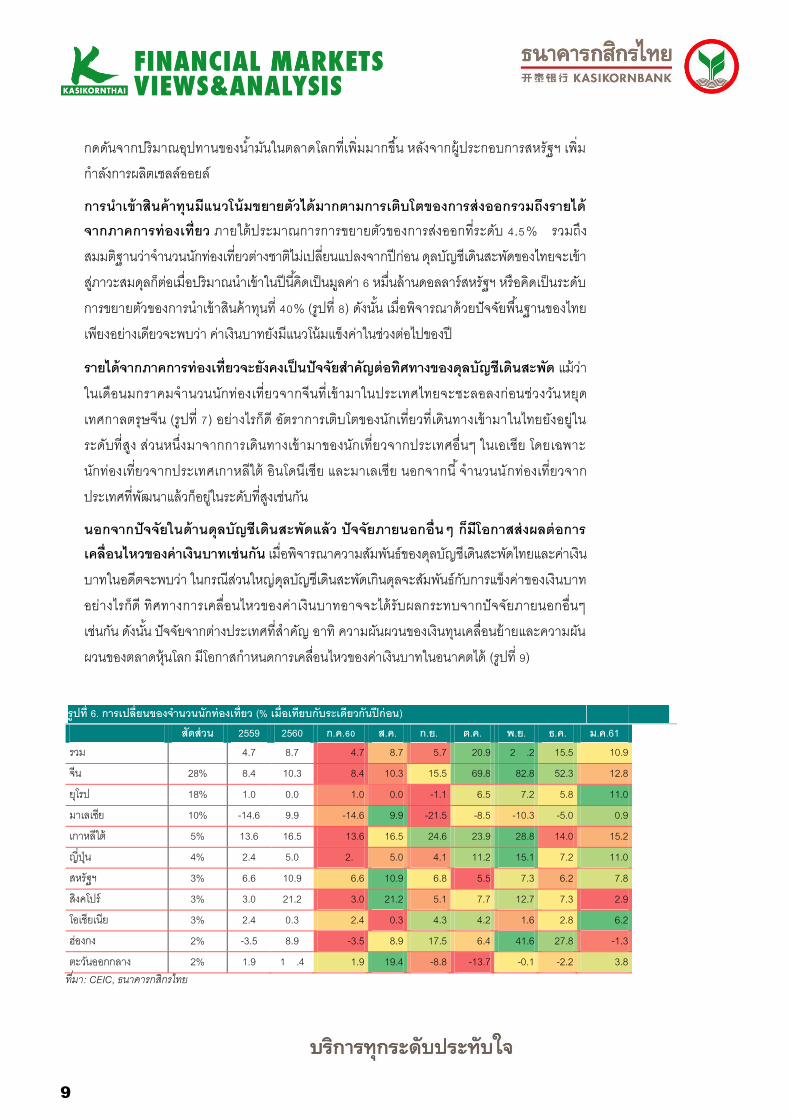

รายไดจากภาคการทองเทยวจะยงคงเปนปจจยส าคญตอทศทางของดลบญชเดนสะพด แมวาในเดอนมกราคมจ านวนนกทองเทยวจากจนทเขามาในประเทศไทยจะชะลอลงกอนชวงวนหยดเทศกาลตรษจน (รปท 7) อยางไรกด อตราการเตบโตของนกเทยวทเดนทางเขามาในไทยยงอยในระดบทสง สวนหนงมาจากการเดนทางเขามาของนกเทยวจากประเทศอนๆ ในเอเชย โดยเฉพาะนกทองเทยวจากประเทศเกาหลใต อนโดนเซย และมาเลเซย นอกจากน จ านวนนกทองเทยวจากประเทศทพฒนาแลวกอยในระดบทสงเชนกน

นอกจากปจจยในดานดลบญชเดนสะพดแลว ปจจยภายนอกอนๆ กมโอกาสสงผลตอการเคลอนไหวของคาเงนบาทเชนกน เมอพจารณาความสมพนธของดลบญชเดนสะพดไทยและคาเงนบาทในอดตจะพบวา ในกรณสวนใหญดลบญชเดนสะพดเกนดลจะสมพนธกบการแขงคาของเงนบาท อยางไรกด ทศทางการเคลอนไหวของคาเงนบาทอาจจะไดรบผลกระทบจากปจจยภายนอกอนๆ เชนกน ดงนน ปจจยจากตางประเทศทส าคญ อาท ความผนผวนของเงนทนเคลอนยายและความผนผวนของตลาดหนโลก มโอกาสก าหนดการเคลอนไหวของคาเงนบาทในอนาคตได (รปท 9)

รปท 6. การเปลยนของจ านวนนกทองเทยว (% เมอเทยบกบระเดยวกนปกอน)

สดสวน 2559 2560 ก.ค.60 ส.ค. ก.ย. ต.ค. พ.ย. ธ.ค. ม.ค.61 รวม 4.7 8.7 4.7 8.7 5.7 20.9 2 .2 15.5 10.9 จน 28% 8.4 10.3 8.4 10.3 15.5 69.8 82.8 52.3 12.8

ยโรป 18% 1.0 0.0 1.0 0.0 -1.1 6.5 7.2 5.8 11.0 มาเลเซย 10% -14.6 9.9 -14.6 9.9 -21.5 -8.5 -10.3 -5.0 0.9 เกาหลใต 5% 13.6 16.5 13.6 16.5 24.6 23.9 28.8 14.0 15.2 ญป น 4% 2.4 5.0 2. 5.0 4.1 11.2 15.1 7.2 11.0

สหรฐฯ 3% 6.6 10.9 6.6 10.9 6.8 5.5 7.3 6.2 7.8 สงคโปร 3% 3.0 21.2 3.0 21.2 5.1 7.7 12.7 7.3 2.9 โอเชยเนย 3% 2.4 0.3 2.4 0.3 4.3 4.2 1.6 2.8 6.2 ฮองกง 2% -3.5 8.9 -3.5 8.9 17.5 6.4 41.6 27.8 -1.3

ตะวนออกกลาง 2% 1.9 1 .4 1.9 19.4 -8.8 -13.7 -0.1 -2.2 3.8 ทมา: CEIC, ธนาคารกสกรไทย

10

รปท 9. ดลบญชเดนสะพดของไทยและการเปลยนแปลงคาเงน USD/THB

ทมา: Bloomberg, ธนาคารกสกรไทย

แนวโนมการเคลอนยายพอรตเงนทนมายงตลาดเกดใหมและการแขงคาของคาเงน

ดานพลวตรการเคลอนยายเงนทนในชวงทผานมา พอรตเงนทนเคลอนยายไหลเขามายงประเทศไทยอยในระดบสง ซงสอดคลองกบเงนทนเคลอนยายเขาประเทศตลาดเดใหมอนๆ โดยเงนทนเคลอนยายมายงตลาดเกดใหมทสงขนเปนผลมาจากเงนทนทไหลเขามายงพอรตตราสารหนเปนหลก ขณะทเงนทนไหลเขามายงพอรตหนคอนขางทรงตว (รปท 10) ผลทตามมาคอคาเงนสกลตางๆ ในภมภาคปรบแขงคาขน สะทอนจากการแขงคาของดชนคาเงนเอเชยไมรวมญป นทปรบสงขน 4.5% ตงแตไตรมาสท 4 ของป 2017 มาอยทระดบสงสดตงแตชวงกลางป 2013 โดยปจจยทสนบสนนมาจากทงดานในประเทศและตางประเทศ ดงน

a) ภาวะทตลาดชอบความเสยงมากขนสงผลใหนกลงทนมองหาสนทรพยทเสยงมากขนแตใหผลตอบแทนทสงกวา โดยนกลงทนไดรบแรงจงใจใหเขาไปลงทนในสนทรพยเสยงในตลาดเกดใหมตามแนวโนมเศรษฐกจทยงขยายตวแขงแกรง ความผนผวนในตลาดการเงนโลกทยงต า และภาวะอตราดอกเบยต าทวโลก โดยมรายละเอยดดงน

รปท 7. Contribution to changes in tourist arrivals (%) รปท 8. Current account projection (USD billion)

ทมา: CEIC, ธนาคารกสกรไทย

11

o สภาพคลองในตลาดโลกสงและยงมแนวโนมทจะยงคงอยในระดบสงจะสนบสนนตนทนการก ทต าตอไป แมวานโยบายเขมงวดเชงปรมาณจากเฟด และการลดการด าเนนนโยบายผอนคลายเชงปรมาณของอซบจะสงผลใหแนวโนมสภาพคลองในตลาดโลกปรบลดลงมาบางจากขนาดงบดลของธนาคารกลางของประเทศเศรษฐกจหลกทเรมมขนาดเลกลง แตประเมนวาอตราการลดลงจะเปนไปอยางคอยเปนคอยไป นอกจากน ดานธนาคารกลางญป นยงไมมแนวโนมทจะปรบลดปรมาณการเขาซอสนทรพย แมนโยบายดงกลาวอาจจะไมไดมประสทธภาพพอทจะสงผลใหอตราเงนเฟอญป นปรบสงขนกตาม แตอตราเงนเฟอญป นทยงต าท าใหบโอเจยงคงตองด าเนนมาตรการขยายขนาดงบดลของธนาคารกลางตอไป

o ตลาดหนของสหรฐฯ ไดปรบสงขนไปอยางมนยส าคญในชวง 14 เดอนทผานมา ซงไดรบปจจยสนบสนนจากแนวโนมผลก าไรของบรษทจดทะเบยนทดขนหลงทรมปไดรบเลอกตงเปนประธานาธบดตงแตเดอนพฤศจกายน 2016 โดยสดสวนราคาตอผลประกอบการ (P/E ratio) เฉลยของบรษทจดทะเบยนในสหรฐฯ ปรบสงขนมาอยทระดบ 22 เทา ซงสงสดนบตงแตป 2009 ท าใหตลาดประเมนวามลคาหลกทรพยของสหรฐฯ นนคอนขางแพงมากแลว สงผลใหนกลงทนหนมาเลอกลงทนในสนทรพยเสยงอนๆ นอกสหรฐฯ ท าใหมเงนทนไหลออกจากสนทรพยในประเทศพฒนาแลวมาลงทนในสนทรพยของประเทศตลาดเกดใหม และคาเงนในเอเชยจงแขงคาขนเมอเทยบกบดอลลารสหรฐฯ

b) เศรษฐกจของประเทศตลาดเกดใหมเพงจะอยในชวงแรกของการขยายตวและยงมแนวโนมขยายตวสงกวาการขยายตวของประเทศพฒนาแลวมากขนตอเนอง ความแตกตางของการขยายตวเศรษฐกจเชงเปรยบเทยบ ซงวดจากอตราการขยายตวของเศรษฐกจตลาดเกดใหมทปรบสงขนหกกบการขยายตวของประเทศพฒนาแลว โดยในปกอนๆ สวนตางดงกลาวปรบลดลงตอเนอง สอดคลองกบพอรตเงนทนไหลเขาสทธมายงตลาดเกดใหมทปรบลดลง (รปท 11) อยางไรกด ประเมนวาแนวโนมการขยายตวเศรษฐกจตลาดเกดใหมทสงกวาประเทศพฒนาในระยะตอไปจะสงผลใหพอรตเงนทนไหลเขาตลาดเกดใหมสทธปรบสงขน

12

แนวโนมผลกระทบตอเงนทนเคลอนยายของตลาดเกดใหมจากความเสยงของโลกคอนขางจ ากด

ความผนผวนในตลาดการเงนโลกทปรบสงขนชวงตนเดอนกมภาพนธมปจจยมาจากการปรบตวของตลาดหนสหรฐฯ สงผลใหเงนทนเคลอนยายและแนวโนมคาเงนเปลยนทศทางจากเดม ความผนผวนทพงขนสะทอนใหเหนในดชนความผนผวนโลก (Vix index) ทปรบขนไปอยระดบสงสดตงแตป 2558 โดยชอคทเกดขนกบตลาดดงกลาวคาดวาเปนผลจากตวเลขเศรษฐกจสหรฐฯ ทดขนตอเนอง โดยเฉพาะตวเลขการจางทสงผลใหตลาดหนสหรฐฯ ปรบสงขนรวดเรวจนมการปรบตวลดลงทนทเพอท าก าไรหลงจากนน

สถานการณชอคในตลาดเชนนอาจเกดขนอกในระยะตอไปเนองจากกจกรรมทางเศรษฐกจของหลายประเทศเศรษฐกจหลกเรมขยายตวใกลเคยงหรอสงกวาระดบศกยภาพแลว และแรงกดดนทางราคาเรมมใหเหนมากขน รวมทงปจจยเสยงอนๆ อาท ความเสยงทางการเมองในยโรป ความเสยงดานภมรฐศาสตร และความเสยงจากสงครามการคาระหวางประเทศทกอตวขนจากสหรฐฯ

ส าหรบผลกระทบทจะมตอแนวโนมการเคลอนยายเงนทนในเอเชย ประเมนวาหากความผนผวนในตลาดการเงนโลกปรบสงขน จะไมสงผลกระทบใหเกดเงนทนไหลออกจากเอเชยรนแรงซงตางจากเหตการณทเคยเกดขนในป 2013 ทเฟดประกาศวาจะมการลดการด าเนนผอนคลายเชงปรมาณเปนครงแรก ซงในตอนนนไดสงผลใหเกดเงนทนไหลออกจากเอเชยครงใหญ โดยเฉพาะจากประเทศทมความเปราะบาง อาท บราซล อนเดย อนโดนเซย แอฟรกาใต และตรก โดยปจจยทสงผลใหผลกระทบลดลงมดงน

a) ประเทศในเอเชยไดรบประโยชนจากการขยายตวของเศรษฐกจโลกในชวงทผานมา ท าใหดลบญชเดนสะพดเกนดลสงขนหรอขาดดลนอยลง (รปท 12) โดยการขาดดลบญชเดนสะพดในอนเดยและอนโดนเซยปรบลดลงมากมาอยท 1.4% และ 1.7% ตอจดพจากทเคยขาดดลสงถง 5% และ

รปท 10. การขยายตวเศรษฐกจและเงนทนเคลอนยาย รปท 11. ประมาณการเศรษฐกจโลก โดย IMF

ทมา: IMF weo, Jan 2018, IIF , ธนาคารกสกรไทย

13

มากกวา 3% ตามล าดบ ส าหรบประเทศอนๆ ในภมภาคทมความเปราะบางนอยกวา ดลบญชดลสะพดปรบดขน โดยเฉพาะสงคโปร ไตหวน และไทย

b) ภาวะตลาดโลกในปจจบนตางจากในป 2013 ซงเปนไปในทศทางทดขน เศรษฐกจโลกอยในภาวะขยายตวแขงแกรง ซงตางจากในป 2013 ทเศรษฐกจของประเทศตลาดเกดใหมยงออนแอ อตราเงนเฟออยในระดบสงและการพงพาเงนทนจากตางชาตทสง สงผลใหเศรษฐกจและคาเงนในประเทศตลาดเกดใหมออนไหวตอปจจยภายนอกในระดบสง โดยในปจจบนเศรษฐกจมแนวโนมทจะทนตอความผนผวนจากตลาดโลกไดมากขนตามสดสวนการถอครองหนรฐบาลจากนกลงทนตางชาตทคอนขางต า ระดบเงนส ารองระหวางประเทศทสง และอตราเงนเฟอททรงตวในระดบต า นอกจากน ความเสยงของประเทศในตลาดเกดใหมกปรบลดลงมากเมอเทยบกบหลายปกอน สะทอนอตราผลตอบแทนเพอชดเชยความเสยง (Risk premium) ทปรบลดลงส าหรบพนธบตรรฐบาลของประเทศในเอเชยเมอเทยบกบพนธบตรสหรฐฯ

โดยสรป ประเมนวาปจจยทกลาวมาจะชวยจ ากดความรนแรงของผลกระทบจากชอคทอาจจะเกดขนในตลาดการเงนโลกตอการเคลอนยายเงนทนในเอเชยในระยะตอไป ท าใหผลตอการออนคาของคาเงนเอเชยจะไมรนแรงมากเชนกน

รปท 12. ตารางประเมนเสถยรภาพดานตางประเทศของเอเชย

ทมา: Bloomberg, ธนาคารกสกรไทย

14

ตดตามตลาดตราสารหน: 2 รอยรวของอทธผลสงผาน เสนอตราผลตอบแทนพนธบตรไทยมความชนเพมขนเพยงเลกนอย

อปสงคสวนเกนในตลาดตราสารหนไทยและอตราเงนเฟอไทยทต าฉดรงอตราผลตอบแทน

ไทยในเดอนกมภาพนธ

รอยรวส าคญ 2 ประการท าใหอตราผลตอบแทนไทยไมไดเพมขนมากนก

รอยรวทหนง คอ การสงผานของราคาน ามนในตลาดโลกตอราคาน ามนขายปลกในไทย

และตออตราเงนเฟอ

รอยรวทสอง คอ ความสมพนธระหวางอตราผลตอบแทนพนธบตรรฐบาลสหรฐฯ และไทย

ปจจยท เปนไปได 3 ประการทท าใหเกดรอยรวท 2 คอ อตราเงนเฟอไทยทต า โอกาสท

ธนาคารแหงประเทศไทยจะขนดอกเบยคอนขางต า และเสถยรภาพเศรษฐกจไทยทสง

รอยรวทงสองนท าใหอตราผลตอบแทนพนธบตรของไทยเพมขนชา และท าใหความชน

ของเสนอตราผลตอบแทนเพมขนไมมากนก

สถานการณดงกลาวท าใหมองวาเสนอตราผลตอบแทนจะยงคงมแนวโนมทรงตวในชวง

ไมก เดอนขางหนาน จงแนะน าใหใชกลยทธการลงทนแบบ Roll-down ในพนธบตร

LB25DA และ LB26DA เพอรอรบผลตอบแทนทสงในระยะเวลาสนๆ

พฒนาการของอตราผลตอบแทนพนธบตรในเดอนกมภาพนธ เสนอตราผลตอบแทนพนธบตรรฐบาลไทยมความชนเพมขนเลกนอย ในเดอนกมภาพนธ ภาวะ อปสงคสวนเกนในตลาดยงคงเปนปจจยส าคญกดดนอตราผลตอบแทนพนธบตรของไทย สะทอนจากคาเฉลยตามน าหนกของผลการประมลในเดอนกมภาพนธพบวา นกลงทนสนใจเขาประมลพนธบตรในตลาดแรกสงถง 2.57 เทาของวงเงนประมล แมวาจะลดลงจากเดอนกอนซงมสดสวนสงทสดในรอบ 4 ปท 3.17 เทากตาม โดยพนธบตรระยะกลางมนกลงทนสนใจเขาประมลมากทสด เนองจากสดสวนการเสนอซอ (Bid coverage ratio) สงถง 3.32 เทาของวงเงนประมล สถานการณดงกลาวอธบายสาเหตทอตราผลตอบแทนพนธบตรไทยในเดอนนเพมขนเพยงเลกนอย โดยอตราผลตอบแทนพนธบตรอาย 5 ปและ 10 ปเพมขน 3 bps มาอยทระดบ 1.85% และ 2.55% ตามล าดบ และอตราผลตอบแทนอาย 2 ปเพมขน 2 bps มาอยทระดบ 1.38% ท าใหสวนตางอตราผลตอบแทนพนธบตร 2-10 ปเพมขนเลกนอยจาก 114 bps ในเดอนมกราคมมาอยทระดบ 116 bps ในเดอนกมภาพนธ

15

รปท 13. เสนอตราผลตอบแทนพนธบตรรฐบาลไทย

ทมา: Bloomberg, ธนาคารกสกรไทย

รปท 14. การเปลยนแปลงของอตราผลตอบแทนพนธบตรรฐบาลไทย

End period 1y MoM bps 2y MoM bps 5y MoM bps 10y MoM bps Policy rate 2-5 spread 2-10 spread

Oct-17 1.41 -2 1.45 0 1.85 9 2.46 4 1.50 40 101

Nov-17 1.44 4 1.48 3 1.91 6 2.55 8 1.50 43 106

Dec-17 1.42 -2 1.47 -2 1.85 -6 2.54 -1 1.50 39 107

Jan-18 1.42 -1 1.37 -9 1.82 -4 2.51 -2 1.50 44 114

27-Feb-18 1.39 -2 1.38 1 1.85 3 2.55 3 1.50 47 116

ทมา: Bloomberg, ธนาคารกสกรไทย

รอยรวของอทธผลสงผานทหนง: ราคาน ามนโลกกบราคาน ามนไทย ราคาน ามนในตลาดโลกทเพมขนไมไดสงผานมายงอตราเงนเฟอของไทยโดยตรง ในการค านวณดชนราคาผบรโภคซงเปนเครองก าหนดอตราเงนเฟอ ราคาพลงงานนนคดเปนกวา 11.7% ของตระกราสนคาทใชในการค านวณดชน ซงเปนสดสวนทสงเปนอนดบท 2 รองจากราคาอาหารสด อทธพลของราคาพลงงานตออตราเงนเฟอทสงนเองท าใหมองวา ราคาน ามนดบดไบซงเปนราคาน ามนในตลาดโลกทไทยใชอางองนนยอมสงผานมายงราคาพลงงานของไทยและอตราเงนเฟอดวยเชนเดยวกน อยางไรกตาม ผลการวเคราะหกลบพบวา ราคาน ามนในตลาดโลกกลบเพมขนอยางชดเจนในชวง 5 เดอนทผานมา โดยเฉพาะราคาน ามนดบดไบเพมขนอยางรวดเรวสระดบสงทสดในรอบมากกวา 2 ปในเดอนมกราคมทผานมา ขณะทอตราเงนเฟอไทยกลบทรงตวในระดบต ามาตงแตเดอนธนวาคม 2017 และเปนสาเหตใหอตราผลตอบแทนไทยในชวง 2 เดอนของปนเกอบไมเปลยนแปลง

อทธผลของราคาน ามนโลกแทบไมไดสงผานมาถงอตราเงนเฟอไทย ในทางทฤษฎ ไทยนาจะไดรบผลอทธพลจากราคาน ามนในตลาดโลกโดยตรง เนองจากไทยถอเปนประเทศผน าเขาน ามนสทธสงเปนอนดบท 14 ของโลก ดงนน ราคาน ามนโลกทเปลยนไปยอมสงผานมายงราคาน ามนขายปลกและราคา

16

สนคาทเกยวของ แตนาแปลกใจทราคาน ามนดบดไบสามารถอธบายการเปลยนแปลงของราคาน ามนขายปลกในไทยไดเพยง 16% เทานน จดสงเกตหนงคอคาเบยงเบนมาตรฐานของราคาทงสองแตกตางกน คาเบยงเบนมาตรฐานของราคาน ามนขายปลกไทยอยทระดบ 18 คดเปนเพยงครงเดยวของคาเบยงมาตรฐานราคาน ามนดบดไปซงอยทระดบ 31 รปท 15 ชวาเมอราคาน ามนดบดไบลดลง ราคาน ามนในไทยลดลงในอตราทนอยกวา ทงน ตงแตเดอนพฤศจกายน 2017 (พนทแรเงาในภาพ) ราคาน ามนดบเพมขนอยางรวดรเรวขณะทราคาน ามนในประเทศคอนขางคงท สถานการณดงกลาวชใหเหนรอยรวของอทธพลการสงผานของราคาน ามนมายงไทย นอกจากน เงนบาททแขงคาอาจเปนสวนหนงทอธบายรอยรว เนองจากเงนบาททแขงคาท าใหตนทนสนคาน าเขาซงรวมถงน ามนนนลดลง จงท าใหราคาในประเทศถกลงไดเชนกน อตราเงนเฟอทต าจงไมไดสงผลตออตราผลตอบแทนพนธบตรไทย

รปท 15. ราคาน ามนดบดไบและราคาน ามนขายปลกในไทยโดยเฉลย

0

30

60

90

120

150

180

08 09 10 11 12 13 14 15 16 17 18

Index (2008=100)

Dubai crude oil price Retail oil price

ทมา: Bloomberg, ธนาคารกสกรไทย

รอยรวของอทธผลสงผานทสอง: ผลตอบแทนไทยและสหรฐฯ

อตราผลตอบแทนพนธบตรระยะยาวของเอเชยมกจะเคลอนไหวตามอทธพลของอตราผลตอบแทน

พนธบตรสหรฐฯ โดยอตราผลตอบแทนสหรฐฯ ทเพมขนจะท าใหผลตอบแทนของเอเชยเพมขนเชนกน โดย

ในชวง 2 เดอนแรกของปน ความสมพนธดงกลาวยงคงเปนไปตามปกต ยกเวนเพยงผลตอบแทนไทย คา

สหสมพนธของผลตอบแทนพนธบตรไทยและสหรฐฯ อาย 10 ปลดลงจาก 68% ในชวงป 2014-2017 เหลอ

เพยง 57% ในชวง 2 เดอนน ขณะทคาสหสมพนธของประเทศอนในเอเชยกลบเพมขนจนเกอบถง 85%

ทงน โดยปกต พนธบตรรฐบาลสหรฐฯ ถอเปนสนทรพยปลอดภย นกลงทนทจะลงทนในไทยจงนาจะ

ตองการผลตอบแทนทสงขน อยางไรกตาม สถานการณในเวลานกลบไมไดเปนไปตามหลกการ เนองจาก

ธนาคารกลางสหรฐฯ ไดปรบขนดอกเบยนโยบามาอยระดบเดยวกบไทยแลวตงแตสนป 2017 ทผานมา

และมแผนทจะปรบขนดอกเบยอกอยางนอย 3 ครงในปน ท าใหอตราผลตอบแทนสหรฐฯ ปรบขนอยาง

17

รวดเรวและอยเหนออตราผลตอบแทนไทยทคอนขางทรงตวไปแลว (รปท 17) ขณะทผลตอบแทนพนธบตร

ของเอเชยปรบขนตามสหรฐฯ เปนปกต

รปท 16. คาสมพนธสมพนธระหวางอตราผลตอบแทนพนธบตรเอเชยกบสหรฐฯ อาย 10 ป (%)

ทมา: Bloomberg, ธนาคารกสกรไทย

รปท 17. อตราผลตอบแทนพนธบตรสหรฐฯ และไทยอาย 10 ป

1.00

2.00

3.00

4.00

5.00

10 11 12 13 14 15 16 17 18

%

Thai 10-yr yield US 10-yr yield

ทมา: Bloomberg, ธนาคารกสกรไทย

มปจจยส าคญ 3 ประการทอาจอธบายการสงผานทมรอยรวนได ประการแรกคอ ไทยและเกาหล

เปนหนงในประเทศนาลงทนท สดในสายตาของนกลงทนตางชาต ในชวงเศรษฐกจโลกพนตว การ

ลงทนในเอเชยและตลาดเกดใหมจะใหผลตอบแทนทสงกวาประเทศพฒนาแลว การคดสรรประเทศทนา

ลงทนจงเรมจากการวเคราะหความมนคงของประเทศเหลานนเปนอนดบแรก ในรปท 18 แสดงตารางการ

วเคราะหความออนไหวของประเทศตางๆ ในเอเชย 3 ดาน ดานแรกคอความออนไหวของภาวะการเงน

ตางประเทศ โดยเกาหลถอเปนประเทศทมความแขงแกรงมากทสดในดานน ขณะเดยวกนไทยเองมสดสวน

ดลบญชเดนสะพดตอ GDP ทเกนดลสงทสดในเอเชยเชนกน นอกจากน ไทยและเกาหลยงเปนประเทศ

ปลอดภยทสดในดานความออนไหวของการเงนในประเทศอกดวย สดทาย ไทยไดคะแนนจากการเปน

ประเทศทสถานการณการเมองมนคงทสดอนดบ 2 ดงนน จงไมนาแปลกใจทไทยและเกาหลจะเปนประเทศ

18

เปาหมายในการลงทน ท าใหมเงนทนไหลเขาและกดดนใหอตราผลตอบแทนไทยและเกาหลอยในระดบต า

ในชวงทสหรฐฯ ขนดอกเบย

รปท 18. ความออนไหวของประเทศตางๆ ในเอเชย China India Indonesia Korea Malaysia Philippines Thailand

1. External Financing Vulnerability Index: 0.27 0.28 0.5 0.2 0.73 0.4 0.4

Current Account Balance/GDP (%, 2017f) 1.5 -1.1 -1.7 5.8 2.2 -0.3 10.4

(Current Account Deficit -Net FDI)/GDP (%, 2017f) 3.4 0.8 -0.1 6.7 6 2.8 10.9

Reserve Coverage Ratio (2017f) 3.8 2.2 1.19 2.6 1 3.7 2.9

Short-Term External Debt/Total External Debt (%, 2017f) 48 17 14 28 40 18 40

External Debt/GDP (%, 2017f) 14 22 34 28 73 25 31

REER (% deviation in 2017Q2 from 2007Q1-2017Q1 average) -8.6 -7.6 -0.5 -4.7 12.3 -1 -2.7

2. Domestic Financial Vulnerability Index: 0.5 0.43 0.62 0.48 0.48 0.38 0.48

Non-Financial Corporate Debt/GDP (%, ∆ in 2010-2017) 35 -4 72 -1 10 2 17

Households Debt/GDP (%, ∆ in 2010-2017) 19 1.4 4 18 9 1 19

Private Sector Real Credit Growth (% y/y, 2010-16 average) 15 6 12 4 7 11 7

Consolidated Foreign Claims/Domestic Credit (%, 2016-end) 5 15 35 10.9 35 23 25

Foreign Holdings of Local Currency Govt. Debt (%, Jun, 2017) 2 4 39 11 27 16

Foreign Holdings of Equities (%, Dec, 2016) 9 21 17 26 12 14 17

Nominal Home Prices (% y/y, 2010-2016 average) 3 18 7 2.8 9 8 5

3. Policy Vulnerablity Index: 0.44 0.72 0.33 0.39 0.61 0.44 0.28

2017-End Inflation Forecast (vs. Central Bank Target) 3.4 (~3.0) 4.2 (4±2) 3.8 (4±1) 2.3 (2.0) 3.5 (2-3) 2.6 (3±1) 0.7 (2.5±1.5)

Current Real Interest Rates 1 1.8 2.7 -0.8 -0.5 0.4 0.8

Fiscal Balance/GDP (%, 2017f) -3.8 -6.2 -2.6 1.5 -3.1 -1 -1.6

Gross Government Debt/GDP (%, 2017f) 48 69 29 38 55 34 41

World Bank Worldwide Governance Indicators (2016 release) -0.42 -0.19 -0.18 0.75 0.31 -0.35 -0.32

WEF Global Competitiveness Index (2016-17) 4.95 4.3 4.52 5.03 5.16 4.36 4.64

Parliamentary/Presidential Elections in 2017-2018 18-Aug Nov-18 (2019)

2 1 0 4 -2 3 4Total Score (1. + 2. + 3.)

หมายเหต: ก าหนดคะแนน โดยสเขยวเขม +2 คะแนน สเขยวออน +1 คะแนน สขาว 0 คะแนน สชมพ -1 คะแนน และสแดง -2 คะแนน ทมา: IIF ณ มกราคม 2018, ธนาคารกสกรไทย

ประการท 2 อตราผลตอบแทนทแทจรงของไทยยงสงเปนปจจยดงดดการลงทนจากตางชาต ใน

รปท 19 อตราผลตอบแทนพนธบตรอาย 10 ปไทยอยในระดบคอนขางต าเมอเทยบกบเอเชยและอนดบ

ความนาเชอถอของประเทศ อยางไรกตาม เพอขจดผลทางเงนเฟอ อตราผลตอบแทนไทยท แทจรงอยท

2.13% เกอบไมเปลยนแปลงไปจากอตราผลตอบแทนปกตซงอยท 2.55% ท าใหเหนวาอตราเงนเฟอทต า

ชวยปองกนไมใหผลตอบแทนจากการลงทนลดลงมาก ขณะทอตราเงนเฟอของเกาหลท าใหอตรา

ผลตอบแทนทแทจรงของเกาหลเหลอเพยง 1.54% จาก 2.74% จงเปนปจจยหนงทท าใหการลงทนในไทย

นาสนใจมากกวาเกาหล หากเปรยบเทยบกบประเทศทมอนดบความนาเชอถอใกลเคยงกนอยางมาเลเซย

และอนโดนเซย อตราผลตอบแทนทแทจรงลดลงมากจากปกตเชนกน ท าใหการลงทนในไทยนาสนใจ

มากกวาการลงทนในประเทศเอเชยอนๆ

19

สวนตางอตราผลตอบแทนพนธบตรยงตอกย าความนาลงทนในไทย ในกรณทนกลงทนก เงนตาม

ดอกเบยสหรฐฯ และมาลงทนในเอเชย นกลงทนอาจประสบภาวะขาดทนเนองจากผลตอบแทนของเอเชย

หลายประเทศอยในระดบทต ากวา รวมทงการลงทนในเกาหลและไทยซงสดสวนอตราผลตอบแทนเมอ

เทยบกบสหรฐฯ อยท -0.13% และ -0.31% ตามล าดบ อยางไรกตาม เรายงคงพบเงนทนไหลเขาในตลาด

ตราสารหนไทยถง 46 พนลานบาทในชวง 2 เดอนน ความเปนไปไดอยางถงคอ สวนตางผลตอบแทนท

แทจรงของไทยกบสหรฐฯ ยงคงเปนบวก 1.17% และมากกวาสวนตางฯ ของเกาหลกบสหรฐฯ ท 0.57%

ดวย ปจจยนจงอาจยงคงดงดดนกลงทนตางชาตเขามาลงทนในไทย

รปท 19. สวนตางอตราผลตอบแทนพนธบตร

(Unit) Fitch % % % %

Singapore AAA 2.38 2.38 -0.48 1.42

Korea AA- 2.74 1.54 -0.13 0.57

China A+ 3.84 2.34 0.97 1.37

Taiwan A+ 1.04 0.16 -1.82 -0.80

Malaysia A- 4.03 1.33 1.17 0.37

Thailand BBB+ 2.55 2.13 -0.31 1.17

Indonesia BBB 6.59 3.41 3.73 2.45

Philippines BBB 6.04 2.04 3.18 1.08

India BBB- 7.72 2.65 4.86 1.69

CountryCredit

rating

10-yr

nominal

yield

10-yr real

yield

Asia - US

real yield

spread

Asia - US

nominal yield

spread

ทมา: Bloomberg, ธนาคารกสกรไทย

ประการท 3 ธนาคารแหงประเทศมโอกาสทจะไมปรบขนดอกเบยในปนคอนขางมาก หาก

พจารณาตามสภาพเศรษฐกจ การปรบขนดอกเบยถอเปนเครองมอหนงในการยบยงภาวะฟองสบแตก ใน

กรณของไทย เศรษฐกจไทยขยายตวไดดขนจากปจจยตางประเทศเปนหลก ขณะทการบรโภคภาคเอกชน

ซงสะทอนก าลงซอในประเทศยงคงเตบโตในระดบต า อกทงอตราเงนเฟอคาดการณของไทยอยในระดบต า

และตางจากอตราเงนเฟอเปาหมายมากทสดในเอเชย ท าใหขาดเงอนไขภาวะฟองสบแตก นอกจากน

จนถงปจจบนมเพยงเกาหลและมาเลเซยเทานนทสงสญญาณการเปลยนทศทางนโยบายการเงนดวยการ

ขนดอกเบยไปแลว ขณะทประเทศอนๆ ยงคงไมมการเคลอนไหวในชวง 6 เดอนทผานมา ปจจยสดทาย คอ

ตลาดคาดการณวาคาเงนเอเชย ณ สนปจะแขงคา การปรบขนดอกเบยจะยงท าใหคาเงนเอเชยแขงคามาก

ขนไปอก ดงนน ปจจยเหลานสนบสนนใหธนาคารแหงประเทศไทยคงอตราดอกเบยนโยบายตลอดทงปน

20

รปท 20. เงอนไขการพจารณาโอกาสการปรบขนดอกเบยของประเทศในเอเชย 3. Policy action

Inflation* TargetInflation -

targetPolicy rate

Policy rate

change in 6MCurrent 2018-end F*

(Unit) % 2017 % 2018F % % % bps %YTD %YTD Y/N

Singapore 3.6 3.0 1.0 - - - - -0.4 -2.3 -

Korea 3.0 3.0 1.9 2.0 -0.1 1.50 +0.25 -2.2 -2.3 Y

China 6.9 6.5 2.3 3.0 -0.7 2.50 - -2.6 0.9 N

Taiwan 2.9 2.5 1.2 - - - - -0.9 -1.0 -

Malaysia 5.9 5.4 2.9 3.0-4.0 -0.6 3.25 +0.25 -2.2 -1.4 Y

Thailand 3.9 4.0 1.4 1.0-4.0 -1.1 1.50 - -2.5 -0.8 N

Indonesia 5.1 5.3 3.7 3.0-5.0 -0.3 4.25 - 2.4 -3.3 Y

Philippines 6.7 6.7 3.9 2.0-4.0 0.9 3.00 - 4.4 -2.0 Y

India 7.1 6.6 3.7 2.0-6.0 -0.3 6.00 - 2.9 -1.8 Y

Chance of

rate hike

4. FX movement

% 2018F

GDP*Country

1. Economic growth 2. Inflation expectation

หมายเหต คาดการณโดย Bloomberg, ทมา: Bloomberg, ธนาคารกสกรไทย

ดงนน ปจจยส าคญ 3 ประการนอธบายรอยรวของอทธพลของอตราผลตอบแทนพนธบตรรฐบาลสหรฐฯ ท

สงผานมาถงอตราฯ พนธบตรรฐบาลไทย นกลงทนยงคงตองการถอตราสารหนไทยแมวาสหรฐฯ จะขน

ดอกเบย และเปนเหตผลทอตราผลตอบแทนไทยคอนขางคงท ขณทอตราผลตอบแทนสหรฐฯ ปรบตว

เพมขน

อตราผลตอบแทนทคอนขางคงทกบกลยทธการลงทน

จากภาวะอปสงคสวนเกนในตลาดตราสารหนไทย ท าใหคาดวาเสนอตราผลตอบแทนของไทยจะ

ปรบเพมขนคอนขางชา เราแนะน าใหปรบตวอายเฉลยของพอรตการลงทน (Portfolio duration) เพอ

ปองกนราคาพนธบตรทปรบลดลงและท าใหมลคาพอรตการลงทนลดลงในชวงปลายป

อยางไรกตาม ความชนของเสนอตราผลตอบแทนทคาดวาจะปรบขนคอนขางชา เปดโอกาสใหใช

กลยทธการลงทนแบบ Roll-down เพอรอรบผลตอบแทนทสงในระยะเวลาสนๆ แมวาเราจะมองวา

เสนอตราผลตอบแทนจะมความชนเพมขนในชวงปลายป แตการปรบตวของเสนอตราตอบแทนคอนขางชา

เนองจากอทธพลจากสงผานทมชองโหวซงไดอธบายไวกอนหนาน ท าใหสามารถลงทนแบบ Roll-down ใน

ระยะสนๆ ได โดยหากพจารณจากภาพดานลางน การลงทนในพนธบตรอาย 7 ป 8 ป และ 10ปจะให

ผลตอบแทนสงสดภายใตเงอนไขระยะเวลาการลงทน 3 เดอน อยางไรกตาม พนธบตรอาย 7 ปนนมสภาพ

คลองต า จงจ าเปนตองน าออกจากการพจารณษ ดงนน เราจงแนะน าใหลงทนระยะสนโดยเขาซอพนธบตร

รน LB25DA และ LB26DA

21

รปท 21. อตราผลตอบแทนแบบ Roll-down

ทมา: Bloomberg

2.904%

3.707%

22

Economic Update

เศรษฐกจไทยเรมป 2561 ดวยขอมลเศรษฐกจทสดใส ปจจยภาคเศรษฐกจนอกประเทศยงคง

แขงแกรง ขณะทภาคเศรษฐกจในประเทศกเรมมสญญาณทดขน

แผนการการขนภาษน าเขาสนคาเหลกและอลมเนยมของประธานาธบด โดนลด ทรมป อาจจะ

เปนปจจยสรางความกงวลครงใหมตอเศรษฐกจโลก

อยางไรกด ผลของการขนภาษน าเขาสนคาเหลกและอลมเนยมตอไทยมจ ากด แตคงตอง

ยอมรบวาผผลตเหลกและอลมเนยมของไทยอาจไดรบผลกระทบบาง

2016 2017

YTD

Units: YoY %, or indicated otherwise 3Q-17 4Q-17 Nov-17 Dec-17 Jan-18 Feb-18 2017

Private Consumption Index (PCI) 3.7 2.3 2.3 3.2 2.3 7.5 6.1

6.1 · Non-durables Index 2.2 0.6 1.8 0.1 0.7 -1.6 0.5

0.5

· Durables Index -1.1 7.9 4.7 12.6 13.4 14.1 9.8

9.8 · Service Index 7.4 6.5 4.5 10.0 10.4 7.3 9.9

9.9

· Passenger Car Sales -6.4 18.1 9.5 31.2 34.4 35.7 26.5

26.5 · Motorcycle Sales 5.0 5.2 0.2 8.2 11.5 5.5 5.3

5.3

Private Investment Index (PII) -0.1 0.1 1.4 0.3 1.4 0.3 1.2

1.2 · Domestic Sales Volume of Cement -1.6 -3.3 0.6 -3.5 1.1 -5.8 -3.9

-3.9

· Domestic Machinery Sales at constant prices 4.6 -0.8 0.4 -1.0 -1.9 -0.9 6.2

6.2 · Imports of Capital Goods at constant prices -1.8 3.2 4.4 4.4 2.7 -2.8 13.7

13.7

· Commercial Car Sales -2.4 7.6 13.1 9.5 12.5 9.5 10.1

10.1 Manufacturing Production Index 1.4 2.1 4.5 3.6 5.5 5.0 3.4

3.4

· Capacity Utilization 65.6 67.5 67.4 67.5 69.4 67.9 70.2

70.2 Agriculture Production Index 0.0 5.9 11.7 -1.3 5.7 5.9 13.0

13.0

· Agriculture Price Index 3.2 -2.7 -12.9 -6.0 -4.8 -10.5 -14.6

-14.6 No. of Tourists 8.1 8.8 6.4 19.5 23.2 15.5 10.9

10.9

Exports (Custom basis) 0.5 9.9 12.0 12.0 13.4 8.6 17.6

17.6 Price -0.4 3.6 3.5 3.5 4.5 4.4 4.8

3.6

Volume 0.8 6.1 8.3 8.3 8.4 4.0 12.2

6.1 Imports (Custom basis) -3.9 14.7 14.3 14.3 13.7 16.6 24.3

24.3

Price -2.7 5.8 4.2 4.2 6.4 6.6 6.7

5.8 Volume -1.4 8.4 9.7 9.7 6.9 9.4 16.4

8.4

Trade Balance ($ millions) (Custom basis) 21189 13930

5260 1699 1763 -278 -119

-119 Current Account ($ millions) 48237 4927

8 13752 12677 5285 3856 5202

5202

Broad Money 4.4 4.3 4.7 4.6 4.6 5.1 5.0

5.0

Headline CPI 0.20 0.66 0.45 0.45 0.99 0.78 0.68 0.42 0.55

USD/THB (Reference Rate) 34.3 33.9 33.4 32.9 32.9 32.7 31.9 31.5 31.7

Sources: BOT, MOC, OAE, and OIE

Warat Niamsa-ing, KResearch [email protected]

23

ภาพรวมเศรษฐกจไทย เศรษฐกจไทยเรมป 2561 ดวยมมมองทสดใส การฟนตวของเศรษฐกจไทยในเดอน มกราคม 2561 ยงคงมแนวโนมสดใส ตอเนองจากการขยายตวทระดบ 3.9% ในปทผานมา อนเปนระดบการเตบโตทสงสดในรอบเกอบ 5 ป ทงน ปจจยภายนอกประเทศยงคงแขงแกรง โดยเฉพาะการสงออกและการทองเทยว ขณะทภาคเศรษฐกจในประเทศกเรมมสญญาณฟนตวในวงกวางมากขน การบรโภคและการลงทนขยายตวพรอมเพรยงกนและมมมมองทปรบดขนในระยะขางหนา ภาพท 1. เครองชภาวะเศรษฐกจไทยทส าคญ

7.5

0.3

5.06.1

1.2

3.4

-8

-6

-4

-2

0

2

4

6

8

10

PrivateConsumption

Private Investment ManufacturingProduction

% YoY

Aug-17 Sep-17 Oct-17

Nov-17 Dec-17 Jan-18

15.5

7.710.9

13

-25.0

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

25.0

No. of Tourists AgriculturalProduction

% YoY

Aug-17 Sep-17 Oct-17

Nov-17 Dec-17 Jan-18

Source: BOT, OIE, KResearch

เครองชการบรโภคชะลอลงในเดอนมกราคม โดยขยายตวตอเนองในอตรา 6.1% YoY เทยบกบเดอนกอนหนาทขยายตวถง 7.5% YoY โดยการบรโภคสนคาคงทนยงคงแขงแกรงจากอานสงสของการซอรถยนต ขณะทการบรโภคสนคาหมวดไมคงทนกลบมาขยายตวอกครง อนเปนสญญาณบงชวาผบรโภคเรมมมมมองทดขนตอการฟนตวของเศรษฐกจในระยะขางหนา ทงน ในสวนของการบรโภคภาคบรการยงคงขยายตวเรงตวขน ในชวงไฮซซนของการทองเทยว อยางไรกด ในสวนของภาคการเกษตรนนเรมมการหดตวทลดลง จากแรงหนนของปรมาณผลผลตทออกมาด

จ านวนนกทองเทยวตางชาตยงคงรกษาการขยายตวในเลข 2 หลกทระดบ 10.9% ในเดอนมกราคม 2561 ทงน จ านวนนกทองเทยวตางชาตในเดอนมกราคม ยงคงมจ านวนมากกวา 3.5 ลานคนตอเนอง โดยมการขยายตวในทกสญชาต โดยเฉพาะรสเซย การใชจายภาครฐในเดอนทสของปงบประมาณ 2561 ชะลอลง ทงการเบกจายงบประมาณรวม และการเบกจายงบลงทนเดอน มกราคมชะลอลง 1.3% และ 5.1% ตามล าดบ ขณะทการเบกจายงบลงทนขยายตวเลกนอยเดอนกอนหนา

ดานเศรษฐกจตางประเทศ การสงออกในเดอนมกราคม ขยายตวสงสดในรอบ 5 ปท 17.6% จากความตองการสนคารถยนต อเลกทรอนกส และเครองใชไฟฟาทสดใส ทงน การสงออกทเพมขนยงไดรบอานสงสจากการปรบเพมขนทงมลคาและปรมาณ โดยเฉพาะในสวนปรมาณความตองการสนคาทขยายตวกวา 12.2% สะทอนมมมองความตองการสนคาจากทวโลกทฟนตวขน ในสวนของตลาดสงออกหลกมการ

24

ขยายตวทกตลาด ส าหรบตลาดทมอตราการขยายตวในระดบสงไดแก ญป น อนโดจน และอาเซยน ทมอตราการขยายตว 26.3% 18.4% และ 14.3% ตามล าดบ ดวยมมมองเชงบวกตอการฟนตวของการสงออก ท าใหศนยวจยกสกรไทย มองวา การสงออกไทยในไตรมาส 1/61 นาจะขยายตวทระดบ 10.0% ในสวนของเงนเฟอเดอน กมภาพนธ 2561 ชะลอลง จากการปรบลดลงของราคาอาหารสด โดยอตราเงนเฟอทวไปในเดอนกมภาพนธ 2561 ขยายตว 0.42% จากชวงเดยวกนของปกอน ขณะทอตราเงนเฟอพนฐานขยายตว 0.63% เรงขนจากเดอนกอนหนา จากผลของการปรบขนภาษสรรพสามตในเครองดมทมแอลกอฮอล รวมทง ยาสบ รวมทง การเพมขนของคาใชจายในหมวดทอยอาศย ทงน มองไปขางหนา ผลกระทบจากการปรบลดลงของราคาอาหารสดคงทยอยหมดไป โดยศนยวจยกสกรไทยยงคงประมาณการเงนเฟอในป 2561 ท 1.1%

ประเดนเศรษฐกจโลก การขนภาษน าเขาสนคาเหลกและอลมเนยมอาจสงตอผลกระทบไปยงเศรษฐกจโลกได

ทงน ในรายงานของกระทรวงการคาสหรฐฯ ในเดอน มกราคม 2561 ไดมการระบวาสหรฐฯ ก าลงเผชญกบ

ภาวะการผลตในระดบต ากวาศกยภาพในสนคาเหลกและอลมเนยม โดยในสวนสนคาเหลก สหรฐฯ มการผลต

เพยง 82 ลานเมตรกตน จากก าลงการผลตทงหมด 113 ลานเมตรกตน ส าหรบอลมเนยม สหรฐฯ มการผลต

เพยง 0.8 ลานเมตรกตน จากก าลงการผลตทงหมด 113 ลานเมตรกตน โดยสหรฐฯ สามารถทผลตเหลกได

เพยงพอตอความตองการน าเขา แมวาในสวนของอลมเนยม สหรฐฯ ยงตองพงพาการน าเขาเปนจ านวนมาก

ทงน ในรายงานระบถงสาเหตทท าใหสนคาเหลานมการผลตในประเทศในระดบต ากวาทควรจะเปน เนองจาก

ราคาของสนคาทผลตในประเทศสงกวาราคาน าเขาคอนขางมาก ดงนน สหรฐฯ สามารถพจารณาใชมาตรา

232 ของกฎหมายการคาสหรฐฯ เพอปกปองการน าเขาสนคาทเพมขน (มาตรการเซฟการด) อนอาจกอใหเกด

ภยคกคาม กระทบตอความมนคงภายในของสหรฐฯ ได อยางไรกด คงตองยอมรบวาผลจาการใชมาตรการเซฟ

การดดงกลาว คงสรางผลกระทบตอเศรษฐกจสหรฐฯ เอง รวมทง อาจสงตอไปยงเศรษฐกจโลก ผานชองทาง

ตางๆ ดงน

ชองทางแรกทอาจจะสงผลกระทบ มาจากผลของมาตรการเซฟการดทจะสงผลใหแรงกดดนเงนเฟอของสหรฐฯ

ทะยานขน และเปนปจจยทสงผลใหเฟดอาจจะตองปรบขนอตราดอกเบยนโยบายในจงหวะเรวขน โดย

ผบรโภคและผผลตสหรฐฯ คงจะเผชญกบการปรบขนของราคาสนคาตางๆ ในวงกวางทงการปรบขนในสนคา

อาหาร เชน โคคาโคลา ไปจนถงสนคาเครองจกรอยางเครองบน เนองจากเหลกและอลมเนยมเปนวตถดบท

ส าคญของสนคาทใชประจ าวนมตนทนสงขน อนอาจน าไปสการปรบขนของสนคาตางๆ ทคงเกดขนอยาง

กวางขวาง อนจะเปนปจจยทกดดนใหแรงกดดนเงนเฟอปรบสงขน และสงผลใหเฟดอาจจะตองปรบขนอตรา

ดอกเบยนโยบายในจงหวะทแรงขน

25

นอกจากน การขนภาษน าเขาสนคาเหลกและอลมเนยมอาจเปนประเดนทน ามาสสงครามทางการคาได ซง

หากเกดสงครามการคาขนเศรษฐกจโลกคงไดรบผลกระทบไปดวย โดยในสวนของเศรษฐกจสหรฐฯ การขน

ภาษจะสงผลใหเกดการเปลยนแปลงโครงสรางของหวงโซอปทานในสหรฐฯ และสงตอไปยงโครงสรางหวงโซ

อปทานของโลกตามมา โดยบางประเทศอาจจะเผชญกบปญหาวกฤตหนได หากสนคาสงออกหลกประสบกบ

ภาวะอปทานสวนเกนอยางรนแรงและมการกอหนในการขยายก าลงการผลตในระดบสง นอกจากน หลายๆ

ประเทศอาจจะเผชญกบภาวะตนทนการผลตทปรบสงขน ซงจะสงผลเสยตอความสามารถในการแขงขน ซง

ปจจยดงกลาวคงสงผลกระทบตอระดบผลตภาพและความมงคงของเศรษฐกจโลกทอาจจะปรบลดลงได

ส าหรบเศรษฐกจไทยการขนภาษน าเขาสนคาเหลกและอลมเนยมนาจะมผลกระทบทจ ากด

แมวาการคาโลกอาจจะเผชญกบความเสยงในการเกดสงครามการคารอบใหม หลงจากทประธานาธบดทรมปประกาศรฐบาลสหรฐฯ มแผนจะขนภาษน าเขาเหลก 25% และอลมเนยม 10% อนสงผลใหเกดผทไดรบประโยชนลสญเสยประโยชนจากมาตรการดงกลาว โดยในสหรฐฯ ผทสญเสยประโยชนคอบรษททมการใชเหลกและอลมเนยมเปนวตถดบหลกในการผลต อาท อตสาหกรรมยานยนต อากาศยาน รวมทง ภาคการกอสราง ขณะทผทไดรบประโยชนคงมเพยงผผลตเหลกและอลมเนยมในสหรฐฯ ขณะเดยวกนประเทศทเปนแหลงสงออกเหลกและอลมเนยมใหสหรฐฯกเปนประเทศคคาทส าคญของสหรฐฯ อาท แคนาดา เกาหลใต สหภาพยโรป และจน ท าใหมโอกาสทจะเกดความเสยหายหากมการตอบโตทางการคาเกดขน อยางไรกด ส าหรบประเทศไทยผลกระทบจากมาตรการดงกลาวถอวาอยในระดบทจ ากดและไมสงผลตอเศรษฐกจไทยในภาพรวมอยางมนยส าคญ เนองจากมลคาการสงออกเหลกและอลมเนยมไปสหรฐฯ มไมถง 0.5% ของมลคาการสงออกทงหมดของไทย ขณะทประเทศไทยเปนผน าเขาสทธในหมวดสนคาดงกลาว โดยภาคอตสาหกรรมทมโอกาสไดรบประโยชนคงไดแก อตสาหกรรมกอสราง รถยนต รวมทง ภาคการผลตทใชเหลกและอลมเนยมเปนวตถดบ ซงคงไดรบอานสงสจากราคาสนคาน าเขาทถกลง แตผทเผชญกบผลกระทบอาจเปนผผลตเหลกและอลมเนยมในประเทศทมความเสยงจะเผชญกบการแขงขนทรนแรงขน ทงน ปจจยทตองตดตาม คงจะเปนความเสยงของการเกดสงครามการคา โดยหากสถานการณไมไดยกระดบไปสการเกดสงครามการคารอบใหม ผลกระทบตอเศรษฐกจไทยคงอยในระดบทจ ากดมาก

26

ลงทนบรษททจะมก าไรดตอเนอง

ผลประกอบการบรษทจดทะเบยนในงวด 4Q60 โดยรวมมก าไรสทธ ท 2.51 แสนลานบาท

ท าใหป 2560 ท าก าไรสทธส จดสงสดใหม 9.56 แสนลานบาท

ก าไรบรษทจดทะเบยนสวนใหญใกลเคยงกบท KS Research และ Consensus คาด ท าให

โอกาสปรบลดคาดการณ EPS ป 2561 มนอยลง

คาดตลาดจะหนไปสนใจกลมทมแนวโนมก าไรงวด 1Q61 และป 2561 ดตอเนอง

ลงทนบรษททจะมก าไรดตอเนอง

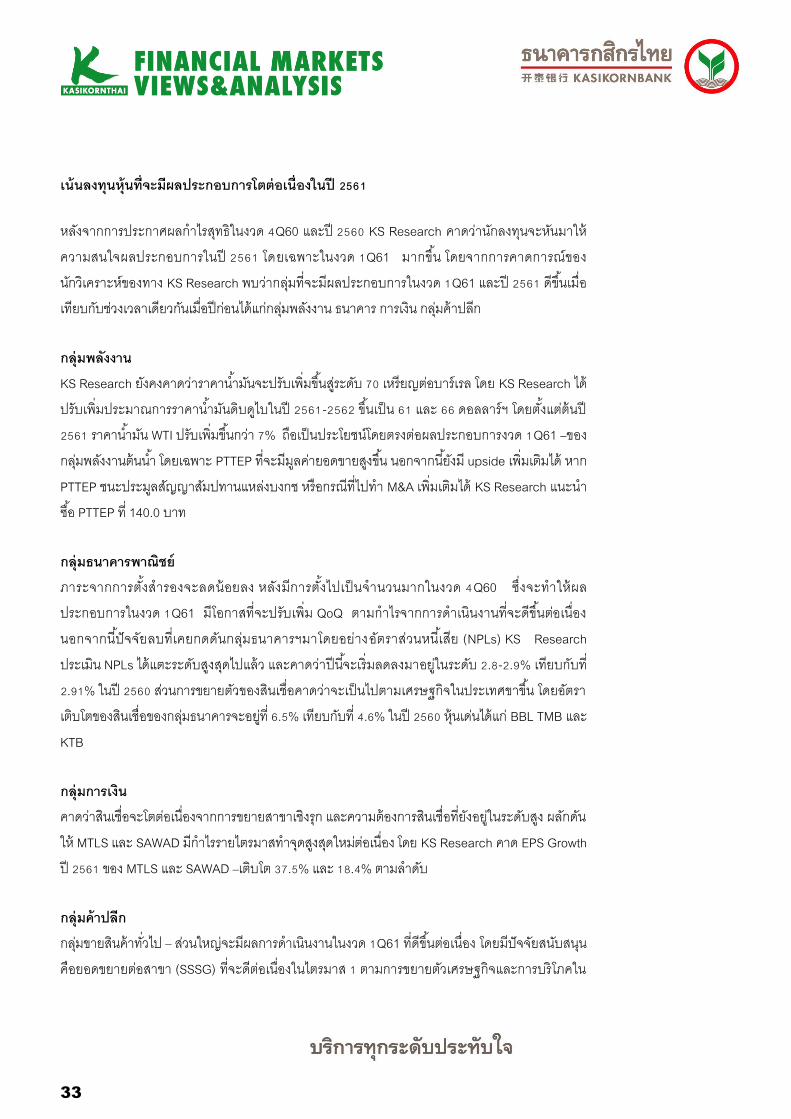

Action and recommendation ผลประกอบการบรษทจดทะเบยนในงวด 4Q60 โดยรวมมก าไรสทธ ท 2.51 แสนลานบาท ท าใหป 2560 ท าก าไรสทธส จดสงสดใหม 9.56 แสนลานบาท ถอวาเปนไปตามท KS Research และ Consensus คาด ท าใหความเสยงทจะเกดการการปรบลดคาดการณ EPS ป 2561 มความเปนไปไดนอยลง โดย Consensus ยงคงประมาณการไวท 110.64 บาทตอหน ขณะท KS Research คาดไวท 111.7 บาทตอหน นบจากนคาดวานกลงทนจะหนไปใสใจตอกลมหนทจะมผลประกอบการในงวด 1Q61 ดและดตอเนองตลอดป 2561 ซงกลมหนทเขากบ Investment Theme ดงกลาวและยงม Upside จากราคาเปาหมาย KS Research ท าการประเมนและเลอกมาไดเปน พลงงาน PTTEP ธนาคารฯ BBL TMB KTB กลมการเงน MTLS SAWAD กลมคาปลก CPALL HMPRO MEGA BEAUTY Key investment points งวด 4Q60 ตลาดมก าไร 2.51 แสนลานบาท สงผลใหทงปท าก าไรสงสดเปนประวตการณท 9.56 แสนลานบาท : การรายงานผลประกอบการงวด 4Q60 โดยสรปตลาดมผลก าไรสทธรวม 2.51 แสนลานบาท+26.8% YoY และ +17.0% QoQ สงผลใหก าไรสทธของตลาดในป 2560 เปน 9.56 แสนลานบาท +10.2% YoY ถอวาสงทสดเปนประวตการณ กลมอตสาหกรรมสวนใหญมผลก าไรสทธในงวด 4Q60 ดขนทง YoY และ QoQ มเพยง รบเหมาฯ ชนสวนอเลกทรอนกส ธนาคารฯ ผลตภณฑครวเรอนและส านกงาน ทปรบลดลงทง YoY และ QoQ สวนผลก าไรทงป 2560 กลมอตสาหกรรมทองกบเศรษฐกจโลกและในประเทศสวนใหญลวนมการขยายตวจากป 2559 ไมวาจะเปนพลงงาน ปโตรเคม อสงหาฯ ทองเทยว ขนสง คาปลก ยานยนต โรงพยาบาล และบนเทง ก าไรบรษทจดทะเบยนสวนใหญใกลเคยงกบท KS Research และ Consensus คาด ท าใหโอกาสปรบลดคาดการณ EPS ป 2561 มนอยลง: ผลประกอบการของ 101 บรษทท KS Research ออกบทวเคราะห (74% ของ Market Cap ตลาด) มก าไรสทธในงวด 4Q60 รวม 2.02 แสนลานบาท ใกลเคยงกบท

Kavee Chukitkasem [email protected]

Prakit Sirivattanaket [email protected]

Anurak Suwanichkul

(Assistant Analyst)

27

KS Research คาดไวท 2.09 แสนลานบาท เชนเดยวกบ 122 บรษทท Consensus มการประเมนก าไรในงวด 4Q60 (78.6% ของ Market Cap ตลาด) มก าไรสทธ 2.22 แสนลานบาทใกลเคยงกบทตลาดคาดไวท 2.24 แสนลานบาท ท าใหความเสยงท Consensus จะท าการปรบลดประมาณการ EPS ป 2561 มนอยลง ลาสดอยท 110.64 บาทตอหน สวน KS Research ยงคงคาด EPS ป 2561 ไวท 111.7 บาทตอหน คาดตลาดจะหนไปสนใจกลมทมแนวโนมก าไรงวด 1Q61 และป 2561 ดตอเนอง : KS Research เชอวานกลงทนจะหนมาใหความสนใจผลประกอบการในงวด 1Q61 และกลมทมแนวโนมผลประกอบการป 2561 ดตอเนอง ซง KS Research ท าการประเมนกลมอตสาหกรรมทองกบ Investment Theme ดงกลาว และคนหาบรษททยงม Upside จากราคาเปาหมาย จะไดดงนหนทนาสนใจดงน พลงงาน PTTEP ธนาคารฯ BBL TMB KTB กลมการเงน MTLS SAWAD กลมคาปลก CPALL HMPRO MEGA BEAUTY ก าไรสทธตลาดงวด 4Q60 2.51 แสนลานบาทสงผลใหก าไรสทธป 2560 9.56 แสนลานบาท +10.2% YoY จากการรวบรวมผลประกอบการของบรษทจดทะเบยนใน SET จนถงวนท 2 ม.ค.61 มจ านวนบรษททรายงานงบ งวด 4Q60 ออกมาแลวทงสน 508 บรษท คดเปน 97.58% ของมลคาตลาดรวม (Mkt. Cap.) มผลก าไรสทธรวม 2.51 แสนลานบาท +26.8% YoY และ +17.0% QoQ สงผลใหก าไรสทธของตลาดในป 2560 เปน 9.56 แสนลานบาท +10.2% YoY ถอวาสงทสดเปนประวตการณ ทงนแมจะหกก าไรของกลมพลงงาน 2.86 แสนลานบาท (30% ของก าไรสทธทงตลาด) แตก าไรสทธของตลาดยงสามารถขยายตวจากป 2559 ได 1.90% YoY และถาไมรวมผลก าไรทแยลงของกลมธนาคารฯ ก าไรของตลาดจะขยายตวได 5.75% YoY กลมอตสาหกรรมสวนใหญมผลก าไรสทธในงวด 4Q60 ดขนทง YoY และ QoQ มเพยง รบเหมาฯ ชนสวนอเลกทรอนกส ธนาคารฯ ผลตภณฑครวเรอนและส านกงาน ทปรบลดลงทง YoY และ QoQ ผลก าไรทงป 2560 กลมอตสาหกรรมทองกบเศรษฐกจโลกและในประเทศสวนใหญลวนมการขยายตวจากป 2559 เชน พลงงาน ปโตรเคม อสงหาฯ ทองเทยว ขนสง คาปลก ยานยนต โรงพยาบาล และบนเทง ก าไรของกลมพลงงานในป 2560 ท าจดสงสดใหม 2.86 แสนลานบาท หลกๆมาจาก PTT ทท าก าไรสงสดเปนประวตการณเชนกน ซงเปนผลมาจากการก าไรของธรกจหลกทขยายตวไดอยางแขงแกรง รวมไปถงการขยายตวของก าไรจากบรษทลก (PTTEP PTTGC TOP และ IRPC) นอกจากพลงงานแลวยงมกลมอนๆทมผลก าไรดขน เชนกลมอสงหาฯมก าไรสทธในป 2560 6.65 หมนลานบาท +30.6% YoY จากยอดขายทดขน ดงเชน PSH ยอดขายเพมขนจากป 2559 7% ขณะทอตราก าไรขนตนเพมขนอก 2% เปน 35.8% กลมคาปลกเปนอกกลมทมผลประกอบการเตบโตสอดรบกบการฟนตวของเศรษฐกจในประเทศ โดยมก าไรสทธในป 2560 5.09 หมนลานขยายตว 21% YoY น าโดย CPALL ท ารายไดสงสดเปนประวตการณ 4.71 แสนลานบาท +8.4% YoY ตามยอดขายตอสาขาเดม (SSSG) ท

28

ขยายตวตอเนองอก 1.6% สวนกลมขนสง AOT งวด 1Q61 ต.ค.-ธ.ค.60 มรายได 1.46 หมนลานบาท +20.3% YoY รายไดเตบโตตอเนองตามการขยายตวของผโดยสาร (งวด 1Q61 ต.ค.-ธ.ค.60 ผ โดยสารเพมอก 12.9% YoY) และโรงพยาบาลท าก าไรโดยรวมเพมขน 16% ส 2.2 หมนลานบาท โดย BH รายไดเตบโตอก 2.4% สระดบ 1.83 หมนลานบาท ขณะทยงรกษาระดบอตราก าไรขนตนไวท 43% สวนกลมทผลก าไรป 2560 แยลง YoY อยางกลมธนาคารฯ มก าไร 1.87 แสนลานบาท -6% YoY สาเหตหลกมาจากการตงส ารองทเพมมากขน ทงจากคณภาพของสนเชอทแยลง (เชนกรณท KTB ตงส ารอง EARTH 9.0 พนลานบาท) และการตงส ารองส าหรบมาตรฐานบญช IFRS9 อยางไรกตามเปนทนาสงเกตวาแมการตงส ารองจะมากขนแต Coverage Ratio กมการปรบเพมขนดวย ซงสะทอนวา NPL ไดเรมปรบลดลงแลว ดงนนภาระการตงส ารองในป 2561 นาจะลดลง ซงจะสงผลใหผลประกอบการในป 2561 ฟนตวจากป 2560 สวนกลมรบเหมาฯ ก าไรป 2560 สทธลดลงถง 72.6% YoY จาก หลกๆมาจากการตงส ารองของ STEC 1.30 พนลานบาทในงวด 4Q60 จนสงผลท าใหก าไรสทธป 2560 เปนขาดทน 611 ลานบาท

Fig 1 สรปผลประกอบการของ SET ในงวด 4Q60

4Q17A 3Q17A 4Q16A 2017A 2016A

Agribusiness 1,190 793 -406 393.1 50.1 1,360 2,055 -33.8

Automotive 1,718 1,492 1,473 16.7 15.2 4,628 3,642 27.1

Banking 41,475 47,486 49,600 -16.4 -12.7 186,651 200,167 -6.8

Commerce 14,521 11,881 11,727 23.8 22.2 50,897 42,050 21.0

Construction Materials 14,413 13,961 15,765 -8.6 3.2 63,374 69,573 -8.9

Construction Services 508 612 2,386 -78.7 -17.1 2,458 8,966 -72.6

Electronic Components 2,241 2,901 3,087 -27.4 -22.8 10,444 12,618 -17.2

Energy & Utilities 76,765 51,986 44,497 72.5 47.7 286,577 210,696 36.0

Finance and Securities 5,404 2,067 4,648 16.3 161.4 14,454 14,931 -3.2

Food and Beverage 8,994 12,755 7,234 24.3 -29.5 46,719 47,120 -0.9

Health Care Services 4,975 6,048 4,511 10.3 -17.8 21,967 18,940 16.0

Home & Office Products 318 478 629 -49.4 -33.4 224 279 -19.7

Information & Communication Technology 15,003 14,489 10,964 36.8 3.5 64,594 78,161 -17.4

Insurance 2,984 1,368 2,971 0.5 118.1 10,246 11,829 -13.4

Media & Publishing 617 383 -1,073 157.5 61.4 3,021 1,114 171.0

Personal Products & Pharmaceuticals 319 242 172 85.2 31.6 1,082 1,224 -11.6

Petrochemicals & Chemicals 21,514 15,474 14,686 46.5 39.0 65,765 47,129 39.5

Property Development 17,775 17,822 15,109 17.6 -0.3 66,557 50,979 30.6

Steel 268 708 -1,041 125.7 -62.2 1,805 2,878 -37.3

Tourism & Leisure 1,537 503 1,295 18.7 205.4 3,957 3,615 9.5

Transportation & Logistics 13,375 5,255 5,010 167.0 154.5 29,015 22,664 28.0

SET 251,726 215,100 198,535 26.8 17.0 956,684 868,012 10.2

SET Excl. Financials 201,863 164,179 141,316 42.8 23.0 745,333 641,084 16.3

SET Excl. Resources 174,693 163,000 153,913 13.5 7.2 669,202 656,838 1.9

%YoYNet Profit (Btmn)

%YoY %QoQNet Profit (Btmn)

Source: Bloomberg, KS Research

ภาพรวมก าไรสทธในงวด 4Q60 ต ากวาท KS Research คาดเลกนอย เมอพจารณาไปท 101 บรษทท KS Research ออกบทวเคราะห (74% ของมลคาตลาดรวม) มก าไรสทธในงวด 4Q60 รวม 2.02 แสนลานบาท ต ากวาท KS Research คาดไวท 2.09 แสนลานบาท เพยง 3.3% สวน 122 บรษทท Consensus มการคาดการณก าไร (78.6% ของมลคาตลาดรวม) มก าไรสทธ 2.22 แสนลานบาทใกลเคยงกบท Consensus คาดไวท 2.24 แสนลานบาท ผลประกอบการของตลาดเปนไปตามท KS Research และ Consensus คาด ท าใหความเสยงในการปรบลดคาดการณ EPS ของ Consensus มนอยลง โดยคาดการณ EPS ป 2561 ลาสด (2 ม.ค.61) อยท

29

110.64 บาทตอหนไมไดเปลยนไปจากตนป (5 ม.ค.61) ท 110.16 บาทตอหนมากนก สวนการคาดการณ EPS ป 2561 ของ KS Research ยงคงอยทระดบ 111.7 บาทตอหน คดเปน EPS Growth 6.9%

Fig 2 ก าไรสทธของ SET รายไตรมาส Fig 3 ประมาณการ EPS ป 2561 ของ Consensus

149,8

11

149,5

99

98,1

58

-101,3

69

80,0

48 125,6

01

114,5

71

106,1

25

157,4

71

127,3

40

149,1

91

145,6

08 204,0

03

175,4

31

155,5

51

67,3

47

210,9

31

128,0

07207,2

94

158,0

38

241,7

61

161,5

71

199,3

77

162,3

46

201,9

11

189,9

00

193,1

10

62,7

38

225,0

19

205,1

16

22,5

00

161,1

44

209,5

27

237,5

01

205,3

90

187,8

58

271,1

34

214,7

58

204,4

31

251,7

26

-115,000

-65,000

-15,000

35,000

85,000

135,000

185,000

235,000

285,000

335,000

1Q

08

4Q

08

3Q

09

2Q

10

1Q

11

4Q

11

3Q

12

2Q

13

1Q

14

4Q

14

3Q

15

2Q

16

1Q

17

4Q

17

Btmn

110.16

71.93

110.64

73.61

0.4%

2.3%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

60.00

70.00

80.00

90.00

100.00

110.00

120.00

SET SET50

Bt/sh

5-Jan-18 2-Mar-18 Change (RHS)

Source: SET, KS Research Source: Bloomberg, KS Research

กลมอตสาหกรรมทรายงานผลประกอบการ 4Q60 ดกวาท KS Research คาดเกนกวา 5% ไดแกคาปลก (หนทก าไรออกมามากกวาคาดคอ BJC และ COM7) กลมการเงน (หนทก าไรออกมามากกวาคาดคอ KTC และ SAWAD) กลมโรงพยาบาล (หนทก าไรออกมามากกวาคาดคอ BCH และ THG) นคมอตสาหกรรม (หนทก าไรมากกวาคาด AMATA และ TICON) กลมปโตรเคม (หนทก าไรออกมามากกวาคาดคอ IVL) กลมขนสง (หนทก าไรออกมามากกวาคาดคอ BA BTS THAI) สวนกลมทมก าไรต ากวาคาดเกนกวา 5% ไดอาหาร (หนทก าไรต ากวาคาด CBG SAPPE TKN) ธนาคารฯ (หนทก าไรต ากวาคาด KKP KTB SCB) รบเหมาฯ (หนทก าไรต ากวาคาด STEC STPI CK TTCL) สอสาร (หนทก าไรต ากวาคาด INTUCH THCOM) สาธารณปโภค (หนทก าไรต ากวาคาด BGRIM BPP CKP DEMCO EA EGCO GLOW GPSC GULF RATCH) Fig 4 ผลประกอบการ 101 บรษทใกลเคยงกบคาดการณของ KS Research

4Q17E (KS) 4Q17A 3Q17A 4Q16A

Agribusiness & Food 589 429 661 613 -30.0 -35.1 -27.2

Banking 38,205 35,201 37,265 40,159 -12.3 -5.5 -7.9

Commerce 12,547 13,431 11,015 10,742 25.0 21.9 7.0

Commercial 2,534 2,326 5,983 2,219 4.8 -61.1 -8.2

Construction Materials 14,220 14,201 13,447 15,106 -6.0 5.6 -0.1

Contractor 567 -1,128 860 1,484 -176.1 -231.2 -299.1

Electronics 2,715 2,665 2,871 3,066 -13.1 -7.2 -1.8

Energy 57,260 58,156 27,711 29,644 96.2 109.9 1.6

Finance & Securities 2,146 2,407 2,118 1,731 39.1 13.6 12.1

Healthcare 3,265 3,575 4,186 3,273 9.2 -14.6 9.5

ICT 17,593 13,134 10,901 7,517 74.7 20.5 -25.3

Industrial Estate 307 551 693 751 -26.6 -20.4 79.7

Insurance 2,044 1,748 -261 1,995 -12.4 770.6 -14.5

Personal Products & Pharmaceuticals 49 6 45 36 -82.5 -85.9 -87.1

Petrochemical 20,441 24,075 16,719 14,398 67.2 44.0 17.8

Property Fund 296 343 328 257 33.5 4.4 15.7

Residential 11,607 10,346 10,127 9,569 8.1 2.2 -10.9

Transportation 6,777 11,613 3,801 4,644 150.1 205.5 71.4

Utilities 16,102 9,355 13,174 7,826 19.5 -29.0 -41.9

MAI Industry 135 150 80 133 13.0 87.0 11.3

SET 209,261 202,432 161,643 155,027 30.6 25.2 -3.3

SET Excl. Banking 171,056 167,231 124,378 114,868 45.6 34.5 -2.2

SET Excl. Energy&Petro 131,561 120,201 117,213 110,986 8.3 2.5 -8.6

Net Profit (Btmn.)%YoY %QoQ

*Beat/Below

KS Estimate

(%)

Sector

Source: SET, KS Research

30

Fig 5 บรษททรายงานก าไรสทธงวด 4Q60 ดกวา KS Research คาดมากกวา 5%

4Q17E (KS) 4Q17A 3Q17A 4Q16A

Banking BBL 8,012 8,496 8,161 8,267 2.8 4.1 6.0

TMB 2,028 2,257 2,003 2,138 5.6 12.7 11.3

Commerce BEAUTY 368 408 348 178 129.6 17.3 10.9

BIG 234 249 131 301 -17.2 90.4 6.5

BJC 1,432 1,863 1,387 1,037 79.6 34.4 30.1

COM7 188 212 151 146 45.2 41.0 12.9

CPALL 5,046 5,525 4,970 4,301 28.5 11.2 9.5

HMPRO 1,425 1,526 1,183 1,320 15.6 29.0 7.1

MAKRO 1,723 1,878 1,447 1,618 16.1 29.8 9.0

MEGA 357 384 246 295 30.3 56.3 7.8

Construction Materials SCCC 330 405 617 861 -53.0 -34.4 22.9

TOA 437 466 350 527 -11.5 33.1 6.7

Contractor TRC 19 40 22 133 -70.1 83.4 115.3

Electronics KCE 562 598 612 690 -13.4 -2.4 6.3

SVI 82 112 80 207 -46.0 40.4 37.2

Energy PTTEP 8,388 9,441 -8,682 -872 1,182.3 208.8 12.6

Finance & Securities KTC 806 939 846 640 46.7 11.0 16.5

MTLS 700 743 650 483 53.8 14.2 6.1

SAWAD 640 725 622 608 19.3 16.6 13.2

Healthcare BCH 242 278 303 198 40.3 -8.2 14.9

BDMS 1,856 2,035 2,417 1,977 2.9 -15.8 9.6

BH 859 923 1,056 825 11.9 -12.5 7.4

THG 114 158 171 106 48.7 -7.7 38.2

ICT DTAC 137 542 601 30 1,701.6 -9.7 297.3

JAS 495 916 532 926 -1.1 72.4 85.1

Industrial Estate AMATA 230 316 587 743 -57.5 -46.1 37.5

TICON 77 235 106 7 3,076.0 122.1 206.1

Petrochemical IVL 6,388 10,003 3,516 2,959 238.0 184.5 56.6

Property Fund IMPACT 296 343 328 257 33.5 4.4 15.7

Residential SIRI 687 779 730 1,599 -51.3 6.7 13.3

Transportation BA -131 930 -157 -319 391.4 691.6 809.8

BTS 616 889 653 468 89.8 36.1 44.2

THAI -1,906 1,771 -1,825 -1,462 221.2 197.1 192.9

Utilities GUNKUL 154 182 140 145 25.8 29.8 18.1

SPCG 684 723 545 630 14.8 32.7 5.7

MAI Industry SSP 53 73 54 63 16.1 34.6 37.4

Note: *Actual >5% = Stronger-than-expected results

Sector Stock

Net Profit (Btmn.)

%YoY %QoQ

*Beat/Below

KS Estimate

(%)

Source: SET, KS Research

31

Fig 6 บรษททรายงานก าไรสทธงวด 4Q60 เปนไปตาม KS Research คาด (มากกวาหรอนอยกวาไมเกน 5%)

4Q17E (KS) 4Q17A 3Q17A 4Q16A

Banking BAY 5,815 5,679 6,014 5,156 10.1 -5.6 -2.3

TCAP 1,938 1,935 1,788 1,694 14.3 8.2 -0.1

TISCO 1,607 1,522 1,572 1,293 17.7 -3.2 -5.3

Commerce GLOBAL 366 349 343 386 -9.7 1.6 -4.7

KAMART 73 73 67 61 19.6 9.5 0.0

Construction Materials SCC 12,687 12,567 11,836 12,478 0.7 6.2 -0.9

TASCO 532 554 401 933 -40.5 38.2 4.2

Electronics DELTA 1,311 1,331 1,409 1,533 -13.2 -5.6 1.5

Energy BANPU 2,260 2,180 2,025 1,509 44.5 7.7 -3.5

PTT 34,740 35,363 22,332 19,087 85.3 58.4 1.8

TOP 6,857 6,927 7,605 5,802 19.4 -8.9 1.0

Healthcare RJH 56 56 72 36 56.0 -22.2 -0.2

ICT ADVANC 7,598 7,701 7,469 6,468 19.1 3.1 1.3

Petrochemical IRPC 4,458 4,513 3,248 1,694 166.4 39.0 1.2

PTTGC 9,595 9,559 9,955 9,744 -1.9 -4.0 -0.4

Residential AP 1,301 1,359 637 1,265 7.4 113.4 4.5

LPN 294 296 203 283 4.6 45.8 0.6

QH 912 905 1,128 678 33.6 -19.7 -0.7

SPALI 1,732 1,703 2,094 1,207 41.1 -18.7 -1.7

Transportation AOT 6,099 6,220 3,731 5,084 22.3 66.7 2.0

JWD 489 466 57 43 993.8 723.9 -4.8

Utilities BCPG 573 586 514 114 415.8 14.1 2.3

Note: * -5%<Actual<5% = In-line results

Sector Stock

Net Profit (Btmn.)

%YoY %QoQ

*Beat/Below

KS Estimate

(%)

Source: SET, KS Research

32

Fig 7 บรษททรายงานก าไรออกมาต ากวาท KS Research คาดมากกวา 5%

4Q17E (KS) 4Q17A 3Q17A 4Q16A

Agribusiness & Food CBG 325 209 389 282 -25.7 -46.2 -35.6

SAPPE 90 77 112 97 -20.3 -30.8 -14.2

TKN 174 142 160 234 -39.4 -11.1 -18.3

Banking KKP 1,410 1,305 1,723 1,452 -10.2 -24.3 -7.5

KTB 7,370 4,808 5,872 7,443 -35.4 -18.1 -34.8

SCB 10,025 9,199 10,130 12,716 -27.7 -9.2 -8.2

Commerce COL 323 142 131 90 58.4 8.4 -56.0

ROBINS 1,012 820 611 1,010 -18.8 34.2 -19.0

Commercial CPN 2,534 2,326 5,983 2,219 4.8 -61.1 -8.2

Construction Materials DCC 234 208 242 307 -32.3 -13.9 -11.2

Contractor CK 401 215 625 342 -37.3 -65.7 -46.4

ITD 191 166 111 190 -12.5 49.2 -12.9

STEC 55 -1,320 217 675 -295.7 -709.2 -2,500.2

STPI -138 -172 -162 96 -279.2 -5.9 -24.4

TTCL 40 -57 48 48 -218.9 -219.8 -242.7

Electronics HANA 760 625 770 635 -1.6 -18.8 -17.8

Energy BCP 1,852 1,386 1,316 918 50.9 5.3 -25.2

PTG 253 239 228 307 -22.2 4.6 -5.7

SCN 125 47 67 83 -43.5 -29.7 -62.4

SPRC 2,785 2,573 2,819 2,810 -8.4 -8.7 -7.6

Healthcare CHG 138 126 168 131 -4.4 -25.3 -8.7

ICT INTUCH 3,046 1,753 2,926 2,559 -31.5 -40.1 -42.4

THCOM 116 -3,190 65 -114 -2,708.5 -4,991.0 -2,855.3

TRUE 6,201 5,411 -691 -2,353 330.0 882.5 -12.7

Insurance BLA 2,044 1,748 -261 1,995 -12.4 770.6 -14.5

Personal Products & Pharmaceuticals TNR 49 6 45 36 -82.5 -85.9 -87.1

Residential LH 2,231 1,955 3,125 1,998 -2.1 -37.4 -12.4

ORI 1,603 1,054 556 318 231.6 89.6 -34.2

PSH 2,007 1,740 1,291 1,958 -11.1 34.8 -13.3

SC 840 555 364 263 111.0 52.5 -33.9

Transportation AAV 579 476 261 41 1,053.1 82.3 -17.8

BEM 892 758 940 592 28.2 -19.3 -15.0

PRM 139 103 141 197 -47.6 -27.0 -25.8

Utilities BGRIM 695 458 569 -104 539.7 -19.5 -34.1

BPP 855 434 838 1,094 -60.4 -48.2 -49.3

CKP 57 27 165 -177 115.2 -83.7 -52.8

DEMCO 77 -85 75 11 -862.4 -212.6 -210.3

EA 1,031 896 976 830 7.9 -8.3 -13.1

EGCO 3,974 1,808 3,517 839 115.5 -48.6 -54.5

GLOW 2,973 1,938 2,411 1,202 61.2 -19.6 -34.8

GPSC 1,121 722 888 419 72.4 -18.8 -35.6

GULF 1,408 982 676 -140 800.5 45.3 -30.3

RATCH 2,500 686 1,861 2,964 -76.8 -63.1 -72.6

MAI Industry TPCH 82 77 26 70 10.3 195.2 -5.6

Note: *Actual<-5% = Weaker-than-expected results

%YoY %QoQ

*Beat/Below

KS Estimate

(%)

Sector Stock

Net Profit (Btmn.)

Source: SET, KS Research

33

เนนลงทนหนทจะมผลประกอบการโตตอเนองในป 2561

หลงจากการประกาศผลก าไรสทธในงวด 4Q60 และป 2560 KS Research คาดวานกลงทนจะหนมาใหความสนใจผลประกอบการในป 2561 โดยเฉพาะในงวด 1Q61 มากขน โดยจากการคาดการณของนกวเคราะหของทาง KS Research พบวากลมทจะมผลประกอบการในงวด 1Q61 และป 2561 ดขนเมอเทยบกบชวงเวลาเดยวกนเมอปกอนไดแกกลมพลงงาน ธนาคาร การเงน กลมคาปลก กลมพลงงาน KS Research ยงคงคาดวาราคาน ามนจะปรบเพมขนสระดบ 70 เหรยญตอบารเรล โดย KS Research ไดปรบเพมประมาณการราคาน ามนดบดไบในป 2561-2562 ขนเปน 61 และ 66 ดอลลารฯ โดยตงแตตนป 2561 ราคาน ามน WTI ปรบเพมขนกวา 7% ถอเปนประโยชนโดยตรงตอผลประกอบการงวด 1Q61 –ของกลมพลงงานตนน า โดยเฉพาะ PTTEP ทจะมมลคายอดขายสงขน นอกจากนยงม upside เพมเตมได หาก PTTEP ชนะประมลสญญาสมปทานแหลงบงกช หรอกรณทไปท า M&A เพมเตมได KS Research แนะน า ซอ PTTEP ท 140.0 บาท กลมธนาคารพาณชย ภาระจากการตงส ารองจะลดนอยลง หลงมการตงไปเปนจ านวนมากในงวด 4Q60 ซงจะท าใหผลประกอบการในงวด 1Q61 มโอกาสทจะปรบเพม QoQ ตามก าไรจากการด าเนนงานทจะดขนตอเนอง นอกจากนปจจยลบทเคยกดดนกลมธนาคารฯมาโดยอยางอตราสวนหนเสย (NPLs) KS Research ประเมน NPLs ไดแตะระดบสงสดไปแลว และคาดวาปนจะเรมลดลงมาอยในระดบ 2.8-2.9% เทยบกบท 2.91% ในป 2560 สวนการขยายตวของสนเชอคาดวาจะเปนไปตามเศรษฐกจในประเทศขาขน โดยอตราเตบโตของสนเชอของกลมธนาคารจะอยท 6.5% เทยบกบท 4.6% ในป 2560 หนเดนไดแก BBL TMB และ KTB กลมการเงน คาดวาสนเชอจะโตตอเนองจากการขยายสาขาเชงรก และความตองการสนเชอทยงอยในระดบสง ผลกดนให MTLS และ SAWAD มก าไรรายไตรมาสท าจดสงสดใหมตอเนอง โดย KS Research คาด EPS Growth ป 2561 ของ MTLS และ SAWAD –เตบโต 37.5% และ 18.4% ตามล าดบ กลมคาปลก กลมขายสนคาทวไป – สวนใหญจะมผลการด าเนนงานในงวด 1Q61 ทดขนตอเนอง โดยมปจจยสนบสนนคอยอดขยายตอสาขา (SSSG) ทจะดตอเนองในไตรมาส 1 ตามการขยายตวเศรษฐกจและการบรโภคใน

34

ประเทศ ซง KS Research มการปรบสมมตฐานยอดขยายตอสาขา (SSSG) โดยเฉลยของกลมขนเปน โดยเลอก CPALL HMPRO เปนหนทนาสนใจทสด กลมเครองส าอางค - BEAUTY คาดยอดขายจะเตบโตโดดเดนในชวง 1Q61 จากอนสงคของเทศกาลตรษจน ทมนกทองเทยวจนเขามาทองเทยวและซอสนคา ทงนคาดผลประกอบการทงป จาก 1) ยอดขายตอสาขาทดขนตอเนอง 2) การเพมสาขาและชองทางการจดจ าหนาย โดยไดจ านวนจดขายใน King Power รางน ามากขน 3) การขยายตวการบรโภคในประเทศ คาด EPS Growth ป 2561 จะเตบโต 32.5% กลมอาหารเสรม และ ยา - MEGA การ Synergy กบ Bio-Life จะเรมเหนผลในป 2561 เปนตนไป จาก การเพมจดขายของ MegaWeCare ในมาเลเซยโดยอาศยชองทางเดมของ Bio-Life, คาขนสงทลดลง, การยายสนคาบางสวนของ Bio-Life มาผลตทโรงงานของ MEGA เอง เพอลดตนทน, และการน าสนคาของ Bio-Life มาขยายชองทางการจดจ าหนายผาน Maxxcare ทงหมดท าให

Disclaimer “This document is intended to provide material information relating to investment or product in discussion and for reference during discussion, presentation or seminar only. It does not represent or constitute an advice, offer, contract, recommendation or solicitation and should not be relied on as such. In preparation of this document, KASIKORNBANK Public Company Limited (“KBank”) has made several crucial assumptions and relied heavily on the financial and other information made available from public sources, and thus KBank assumes no responsibility and makes no representations with respect to accuracy and/or completeness of the information described herein. Before making your own independent decision to invest or enter into transaction, the recipient of the information (the "Recipient") shall review information relating to service or products of KBank including economic and market situation and other factors pertaining to the transaction as posted in KBank’s website at URL http://www.kasikornbankgroup.com and in other websites including to review all other information, documents prepared by other institutions and consult financial, legal or tax advisors each time. The Recipient understands and acknowledges that the investment or execution of the transaction is the transaction with low liquidity and that KBank shall assume no liability for any loss or damage incurred by the Recipient arising out of such investment or execution of the transaction. Each Recipient including its employee or officer who receives this document or a copy of the document represents and agrees not to reproduce, distribute or provide it in whole or in part to any other person and agrees to keep confidential all information contained therein. In the case of derivative products, where the Recipient provides incomplete or inaccurate information to KBank, KBank may not be capable of delivering information relating to investment or derivative products appropriate to the genuine need of the Recipient. The Recipient also acknowledges and understands that the information so provided by KBank does not represent the expected yield or consideration to be received by the Recipient arising out of the execution of the transaction. Further the Recipient should be aware that the transaction can be highly risky as the markets are unpredictable and there may be inadequate regulations and safeguards available to the Recipient. The Recipient acknowledges that there may be conflict of interest under the KBank’s services, whether directly or indirectly and should further consider the character, risk and investment return of each KBank’s product by reading details from relevant documents provided by KBank. KBank reserves the rights to amend either in whole or in part of information so provided herein at any time as it deems fit and the Recipient acknowledges and agrees with such amendment. Where there is any inquiry, the Recipient may seek further

information from KBank or in case of making complaint; the Recipient can contact KBank at (662) 888-8822.”