kaufmännische lehrabschlussprüfung 2004 · berufspraktische situationen und fÄlle bank lÖsungen...

TRANSCRIPT

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 / SCHRIFTLICH LÖSUNGEN BRANCHE BANK E-PROFIL LÖSUNGEN SERIE 1

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE

NAME/VORNAME DES KANDIDATEN:

KANDIDATENNUMMER:

LEHRBETRIEB:

PRÜFUNGSORT:

Bitte beachten Sie folgendes: 1. Die schriftliche Prüfung besteht aus berufspraktischen Situationen und Fällen aus dem täglichen

Bankgeschäft.

Aufgaben / Fragen Mögliche Punkte Erreichte Punkte Note

Total Punkte 100 2. Setzen Sie auf diesem Blatt Ihren Namen/Vornamen, die Kandidatennummer, den Lehrbetrieb

sowie den Prüfungsort in die entsprechenden Zeilen. 3. Überzeugen Sie sich, ob dieser Aufgabensatz (Aufgaben 1 – 22, Seiten 1 – 39) vollständig ist. 4. Lesen Sie die Fragen ganz genau durch, bevor Sie mit der Beantwortung beginnen. 5. Damit Ihre Rechenresultate bewertbar sind, müssen Sie Ihren Lösungsweg darstellen. 6. Sie können die Aufgaben in beliebiger Reihenfolge lösen. 7. Sie dürfen als Hilfsmittel nur den Taschenrechner einsetzen. 8. Schreiben Sie Ihre Antworten in ganzen Sätzen, wenn dies so verlangt ist. 9. Werden bei einer Aufgabe mehrere Lösungen verlangt, so zählen die ersten (zum Beispiel vier)

Antworten. Weitere zusätzliche Lösungen werden nicht berücksichtigt (keine so genannte Aus-wahlsendung!).

10. Prüfungszeit: 120 Minuten

WIR WÜNSCHEN IHNEN VIEL ERFOLG!

Visum Experten

AA AB BA BB

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 2

ErreichtePunktezahl

1. Bankengesetzliche Vorschriften 4 Punkte Leistungsziel 1.7.1.1 (K1 / K2) Das Bankwesen in der Schweiz ist gesetzlich geregelt. a) Nennen Sie die drei Hauptziele, die das Bankengesetz erfüllen soll.

3 x ½ Punkt

Schutz der Gläubiger (Kunden)

Schutz der Banken Schutz der Wirtschaft

Ein Abschnitt im Bankengesetz befasst sich mit den notwendigen Eigenmitteln und mit Vorschriften zur Liquidität. b) Erläutern Sie in eigenen Worten zwei Inhalte des Bankengesetzes, die

Einfluss auf die Eigenmittel oder auf die Liquidität bei bestehenden Banken nehmen.

2 x 1 Punkt

die Banken müssen über angemessene Liquidität und Eigenmittel verfügen Die Elemente bezüglich Eigenmittel und Liquidität werden vom Bundesrat

festgelegt die Mindestanforderungen werden nach Massgabe der Geschäftstätigkeit und

der Risiken festgelegt die Finanzmarktaufsicht (ehemals Eidgenössische Bankenkommission) erlässt

Ausführungsvorschriften die Finanzmarktaufsicht (ehemals Eidgenössische Bankenkommission) kann

Erleichterungen oder Verschärfungen von Mindestanforderungen anordnen

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 3

ErreichtePunktezahl

Die Finanzmarktaufsicht (ehemals Eidgenössische Bankenkommission EBK) ist die oberste Aufsichtsbehörde der schweizerischen Bankengesetzgebung. c) Nennen Sie eine konkrete Aufgabe dieser Behörde.

½ Punkt

Erteilung der Bewilligung für Bankbetrieb

Kontrolle, dass jede Bank mindestens 1 x jährlich revidiert wird Anordnung ausserordentlicher Revisionen Anerkennung der Revisionsstelle Entzug der Bewilligung der Revisionsstelle Entzug der Bewilligung der Geschäftstätigkeit Entscheid über vorübergehende Abweichung von Liquidität und

EM-Vorschriften Erlass von Anordnungen zur Behebung von Missständen

2. Geldwäschereigesetz (GwG) und Sorgfaltspflicht der Banken / Umgang mit Daten des Betriebs 7 ½ Punkte Leistungsziele 1.7.2.2 (K2, K3) / 2.1.4.2 (K2) Gemäss Geldwäschereigesetz (GwG) unterliegen die Banken einer sogenannten "Abklärungspflicht“. a) Umschreiben Sie in eigenen Worten, was diese Abklärungspflicht im

Geldwäschereigesetz bedeutet.

1 Punkt

Pflicht zur Abklärungen der Herkunft von Geldern.

Korrekturhinweise: - „Formular A“ ist falsch - für sinngemässe Umschreibung 1 Punkt

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 4

ErreichtePunktezahl

Die Vereinbarung über die Standesregeln zur Sorgfaltspflicht der Schweizer Banken (VSB) konkretisiert die gesetzlichen Grundlagen aus dem Geldwäschereigesetz (GwG). b) Ein Passant wechselt bei Ihnen am Schalter CHF 48'000.-- in EURO um.

Sind Sie gemäss VSB verpflichtet, die Identität des Kunden zu prüfen? Begründen Sie Ihre Antwort mit einer kurzen Erläuterung des entsprechenden Abschnittes aus der VSB.

1 ½ Punkte

ja (½ Punkt) die Prüfung ist vorzunehmen bei Kassageschäften über CHF 25'000.--

(1 Punkt) c) Ein Kunde hat vor drei Jahren ein Wertschriftendepot und ein Privatkonto

bei Ihnen eröffnet. Auf dem Depot und auf dem Konto haben seither keine Bewegungen stattgefunden. Heute werden von einer ausländischen Bank auf das Depot des Kunden Aktien im Gegenwert von CHF 505'000.-- transferiert. Was haben Sie im Zusammenhang mit VSB hier zu unternehmen? Begründen Sie Ihre Antwort mit einer kurzen Erläuterung des entsprechen-den Abschnitts aus der VSB.

1 ½ Punkte

Feststellung des wirtschaftlich Berechtigten/Formular A (½ Punkt) bei Handelsgeschäften über CHF 25'000.-- ist der wirtschaftlich Berechtigte

festzustellen. Die Bank verlangt vom Vertragspartner eine schriftliche Erklärung mit dem Formular A. (1 Punkt)

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 5

ErreichtePunktezahl

Unabhängig von bankspezifischen Gesetzen und Richtlinien ist der korrekte Umgang mit vertraulichen Daten des Lehrbetriebs von grosser Bedeutung. Sie empfangen heute einen neuen institutionellen Kunden. Sie haben vor, Ihre Bank kurz vorzustellen und tragen zu diesem Zweck einige Informationen zusammen. d) Nennen Sie vier Unterlagen, die Sie dem Kunden mitgeben dürfen.

4 x ½ Punkt

Geschäftsbericht

Veröffentlichte Analysen, Kennzahlen und Berichte Leitbild Produktprospekte / Broschüren allgemeine Geschäftsbedingungen Kundenzeitschrift

Korrekturhinweis: weitere sinnvolle Lösungen sind möglich

Während des Beratungsgesprächs wünscht der institutionelle Kunde von bestehenden Kunden Referenzauskünfte über Ihre Bank. e) Erläutern Sie anhand von drei Beispielen, welche negativen Folgen sich aus

der Weitergabe dieser Daten für die Bank oder den Kundenberater ergeben können.

3 x ½ Punkt

Verletzung Bankkundengeheimnis mögliche Weitergabe vertraulicher Daten an die Konkurrenz Imageschaden arbeitsrechtliche Konsequenzen

Korrekturhinweis: weitere sinnvolle Lösungen sind möglich

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 6

ErreichtePunktezahl

3. Interessengemeinschaften und Gemeinschaftswerke der Banken 2 Punkte Leistungsziel 1.7.3.3 (K1) Die Banken organisieren sich in verschiedenen Interessengemeinschaften und unterhal-ten Gemeinschaftswerke. a) Nennen Sie zwei Ziele/Hauptaufgaben der Schweizerischen Bankier-

vereinigung (SBVg).

2 x ½ Punkt

Förderung des Images des Finanzplatzes Schweiz Vertretung der Interessen ihrer Mitglieder Selbstregulierung (beispielsweise Sorgfaltspflichtvereinbarung) Ausbildung des Nachwuchses im Banksektor

b) Nennen Sie ein Gemeinschaftswerk der Schweizer Banken.

1 Punkt

SIS / Sega Intersettle AG (neu: Swiss Financial Services Group) ganz neu: SIX

CYP Telekurs Card Solution Telekurs Financial Telekurs Multiplay Telekurs Services SIC (Swiss Interbank Clearing) PayNet Swiss Bankers Travellers Cheque Center SWX Swiss Exchange evt. weitere

Korrekturhinweis: SBVg ist falsch, da Interessensgemeinschaft

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 7

ErreichtePunktezahl

4. Beschwerden entgegennehmen 6 Punkte Leistungsziel 1.1.3.2 (K3) Die Banken betreiben ein hochstehendes Beschwerdemanagement und streben damit eine kontinuierliche Verbesserung der Dienstleistungsqualität an. Sie sind als Kundenberater bei einer Bank tätig und haben kürzlich Herrn Meier eine Maestro-Karte verkauft. Herr Meier wurde detailliert beraten; anhand der allgemeinen Geschäftsbedingungen wurden besonders die Einsatzmöglichkeiten und die Kosten eingehend besprochen. Herr Meier steht nun bei Ihnen am Schalter und äussert sich lautstark über die „miserable Beratung“. Es sei eine Frechheit, dass für Barbezüge an Geldautomaten im Ausland zusätzliche Spesen anfallen. a) Erläutern Sie aus Sicht des Kundenberaters in Stichworten die drei nächsten

Schritte, nachdem Herr Meier seine Beschwerde vorgebracht hat.

3 x 1 Punkt

den Kunden ausreden lassen Verständnis zeigen Notizen machen Nachfragen Interesse bekunden den Kunden ins Beratungszimmer führen Sachverhalt aufzeigen

Korrekturhinweis: weitere sinnvolle Lösungen sind möglich

b) Beschreiben Sie drei unterschiedliche Argumente, die Sie als Kundenberater

in dieser Situation einbringen können.

3 x 1 Punkt

Barbezüge an Geldautomaten im Ausland verursachen zusätzliche Kosten für die Bank

andere Zahlungsmittel verursachen ebenfalls Kosten für den Kunden (Barbe-zug am Schalter, Kommissionen bei Kreditkarten/Travelers Cheques)

Bank klärt die Kunden über anfallende Kosten der Dienstleistungen auf das Produkt bietet gegenüber Bargeld zusätzliche Sicherheit für den Kunden

Korrekturhinweis: weitere sinnvolle Lösungen sind möglich

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 8

ErreichtePunktezahl

5. Vorsorgeprodukte 5 Punkte Leistungsziele 1.7.4.5 / 1.7.4.3 (K1, K3) Ihre Kundin, Frau Galli, ist 43 Jahre alt und alleinerziehende Mutter eines 12-jährigen Jungen. Sie ist Angestellte bei der kantonalen Verwaltung. Auf Anraten einer Freundin möchte Frau Galli ihre Vorsorgesituation überdenken und vereinbart aus diesem Grund einen Termin mit dem Kundenberater Ihrer Bank. a) Welches sind die Voraussetzungen, um ein Vorsorgekonto bei Ihrer Bank

zu eröffnen? Nennen Sie zwei Voraussetzungen.

2 x ½ Punkt

Volljährigkeit nur bis zum Pensionsalter Personen mit Erwerbstätigkeit (AHV-pflichtig) Personen in selbstständiger Erwerbstätigkeit wohnhaft in der Schweiz

b) Welches ist der vom Bundesrat festgelegte Betrag, den Frau Galli für das

Jahr 2009 einzahlen kann?

½ Punkt

Gemäss Bund maximal CHF 6‘566.-- für BVG-Versicherte Falsch wäre: gemäss Bund maximal CHF 32‘832.-- für selbstständig Erwerbende

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 9

ErreichtePunktezahl

c) Für Frau Galli ergeben sich steuerliche Vorteile aus dieser Vorsorge. Formulieren Sie drei verschiedene Argumente zur Steuerersparnis, die für Frau Galli einen direkten Nutzen bedeuten.

3 x ½ Punkt

die jährliche Einzahlung kann vom steuerbaren Einkommen abgezogen werden

die jährliche Einzahlung unterliegt nicht der Verrechnungssteuer das gesparte Kapital unterliegt nicht der Vermögenssteuer die Zinsen sind nicht einkommenssteuerpflichtig die Auszahlung der Vorsorgegelder erfolgt zu einem reduzierten Steuersatz

Frau Galli lebt in einem eigenen Haus. Das Haus ist im Moment noch bei einer anderen Bank hoch belehnt. Frau Galli denkt darüber nach, in einigen Jahren eine ausserordentli-che Amortisation zu leisten, um die monatlichen Kosten zu reduzieren. Dazu möchte sie das Guthaben auf ihrem Vorsorgekonto benutzen. d) Welche Dokumente muss Frau Galli Ihrer Bank vorlegen, um eine Auszahlung

vom Vorsorgekonto 3a zu veranlassen? Nennen Sie die beiden Dokumente.

2 x 1 Punkt

Grundbuchauszug Kreditauszug/Bestätigung Hypothek der anderen Bank

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 10

ErreichtePunktezahl

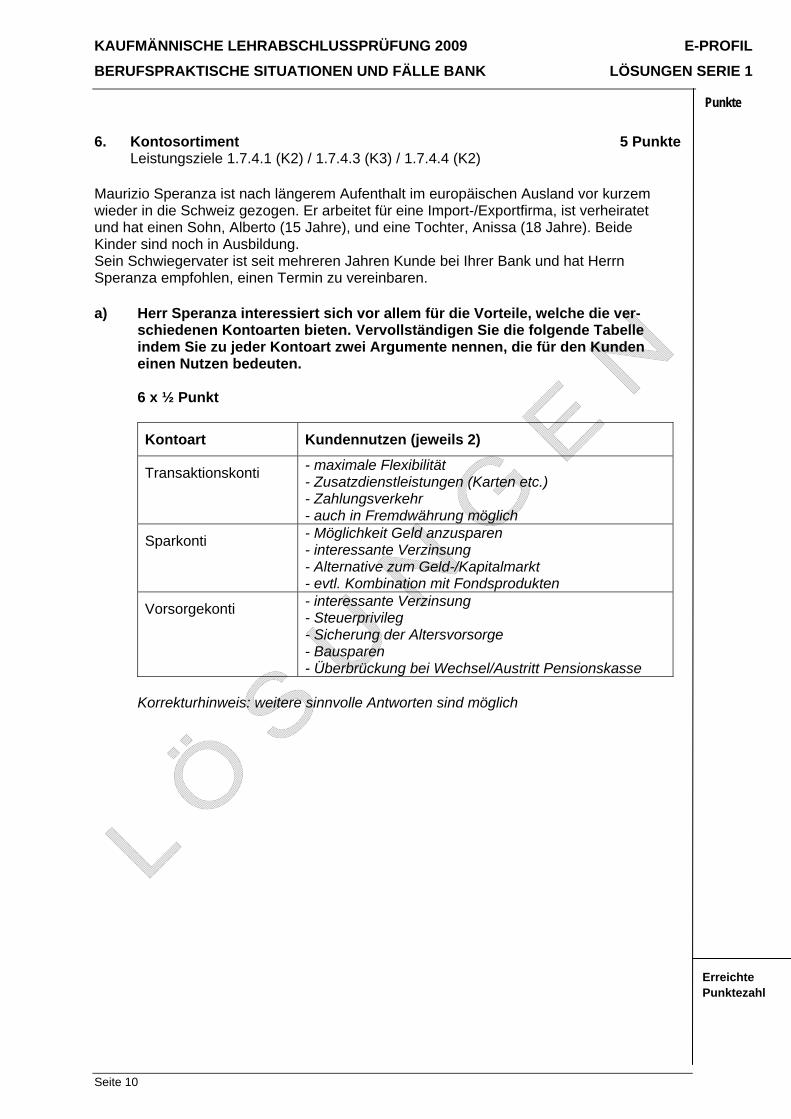

6. Kontosortiment 5 Punkte Leistungsziele 1.7.4.1 (K2) / 1.7.4.3 (K3) / 1.7.4.4 (K2) Maurizio Speranza ist nach längerem Aufenthalt im europäischen Ausland vor kurzem wieder in die Schweiz gezogen. Er arbeitet für eine Import-/Exportfirma, ist verheiratet und hat einen Sohn, Alberto (15 Jahre), und eine Tochter, Anissa (18 Jahre). Beide Kinder sind noch in Ausbildung. Sein Schwiegervater ist seit mehreren Jahren Kunde bei Ihrer Bank und hat Herrn Speranza empfohlen, einen Termin zu vereinbaren. a) Herr Speranza interessiert sich vor allem für die Vorteile, welche die ver-

schiedenen Kontoarten bieten. Vervollständigen Sie die folgende Tabelle indem Sie zu jeder Kontoart zwei Argumente nennen, die für den Kunden einen Nutzen bedeuten.

6 x ½ Punkt

Kontoart Kundennutzen (jeweils 2)

Transaktionskonti - maximale Flexibilität - Zusatzdienstleistungen (Karten etc.) - Zahlungsverkehr - auch in Fremdwährung möglich

Sparkonti - Möglichkeit Geld anzusparen - interessante Verzinsung - Alternative zum Geld-/Kapitalmarkt - evtl. Kombination mit Fondsprodukten

Vorsorgekonti - interessante Verzinsung - Steuerprivileg - Sicherung der Altersvorsorge - Bausparen - Überbrückung bei Wechsel/Austritt Pensionskasse

Korrekturhinweis: weitere sinnvolle Antworten sind möglich

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 11

ErreichtePunktezahl

Herr Speranza eröffnet ein Privatkonto und ein Sparkonto. b) Herr Speranza möchte seinen Kindern Vollmacht über beide Konti geben.

Können Sie als Kundenberater seinem Wunsch entsprechen? Begründen Sie Ihre Antwort in einem ganzen Satz.

1 Punkt

Herr Speranza kann nur der Tochter Vollmacht auf beide Konti geben. Der Sohn ist minderjährig und kann darum nicht Bevollmächtigter werden.

Herr Speranza hat im Ausland schlechte Erfahrungen mit Banken gemacht und möchte wissen, was im Konkursfall der Bank mit seinen Einlagen geschieht.

c) Erklären Sie Herrn Speranza die Einlegerschutzvereinbarung der Schweizer Banken.

1 Punkt

In der Schweiz sind Einlagen bis zu einem Betrag von CHF 100'000.-- (bis 2008 gesetzlich CHF 30‘000.--) im Konkursfall der Bank geschützt. Die Banken unter-halten dafür einen gemeinsamen Risiko-Pool.

Korrekturhinweis: weitere sinnvolle Formulierungen sind möglich

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 12

ErreichtePunktezahl

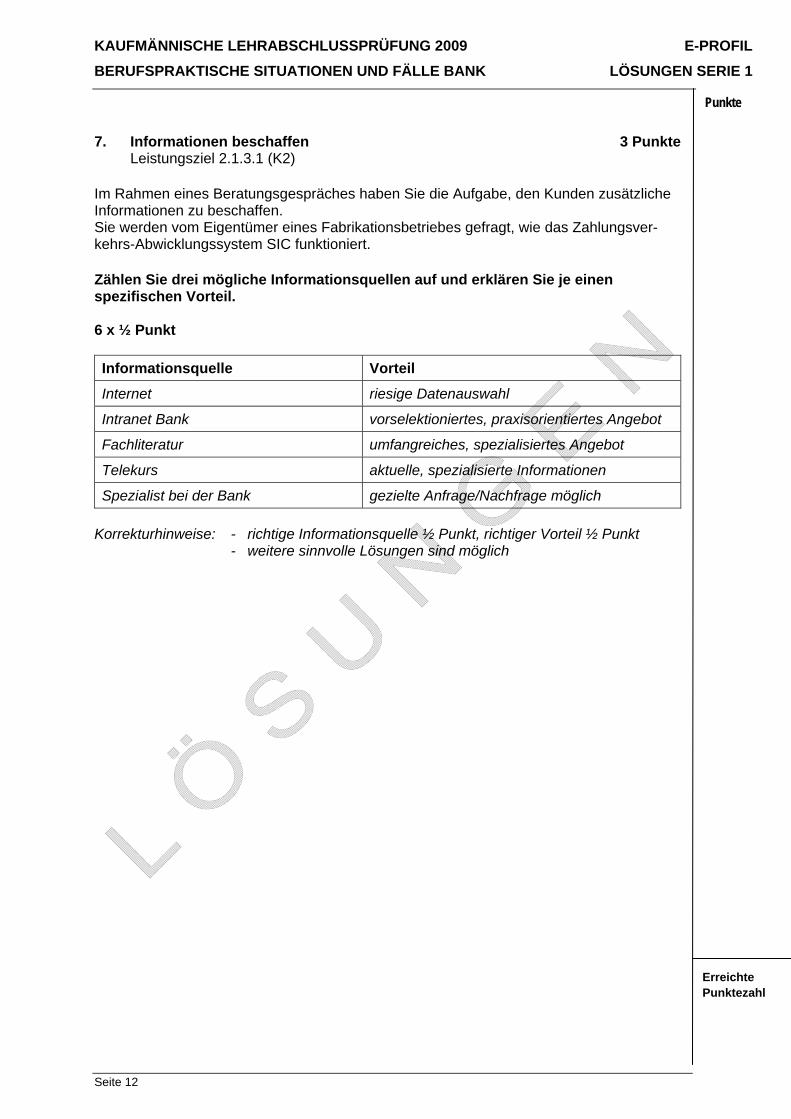

7. Informationen beschaffen 3 Punkte Leistungsziel 2.1.3.1 (K2) Im Rahmen eines Beratungsgespräches haben Sie die Aufgabe, den Kunden zusätzliche Informationen zu beschaffen. Sie werden vom Eigentümer eines Fabrikationsbetriebes gefragt, wie das Zahlungsver-kehrs-Abwicklungssystem SIC funktioniert. Zählen Sie drei mögliche Informationsquellen auf und erklären Sie je einen spezifischen Vorteil. 6 x ½ Punkt

Informationsquelle Vorteil

Internet riesige Datenauswahl

Intranet Bank vorselektioniertes, praxisorientiertes Angebot

Fachliteratur umfangreiches, spezialisiertes Angebot

Telekurs aktuelle, spezialisierte Informationen

Spezialist bei der Bank gezielte Anfrage/Nachfrage möglich Korrekturhinweise: - richtige Informationsquelle ½ Punkt, richtiger Vorteil ½ Punkt - weitere sinnvolle Lösungen sind möglich

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 13

ErreichtePunktezahl

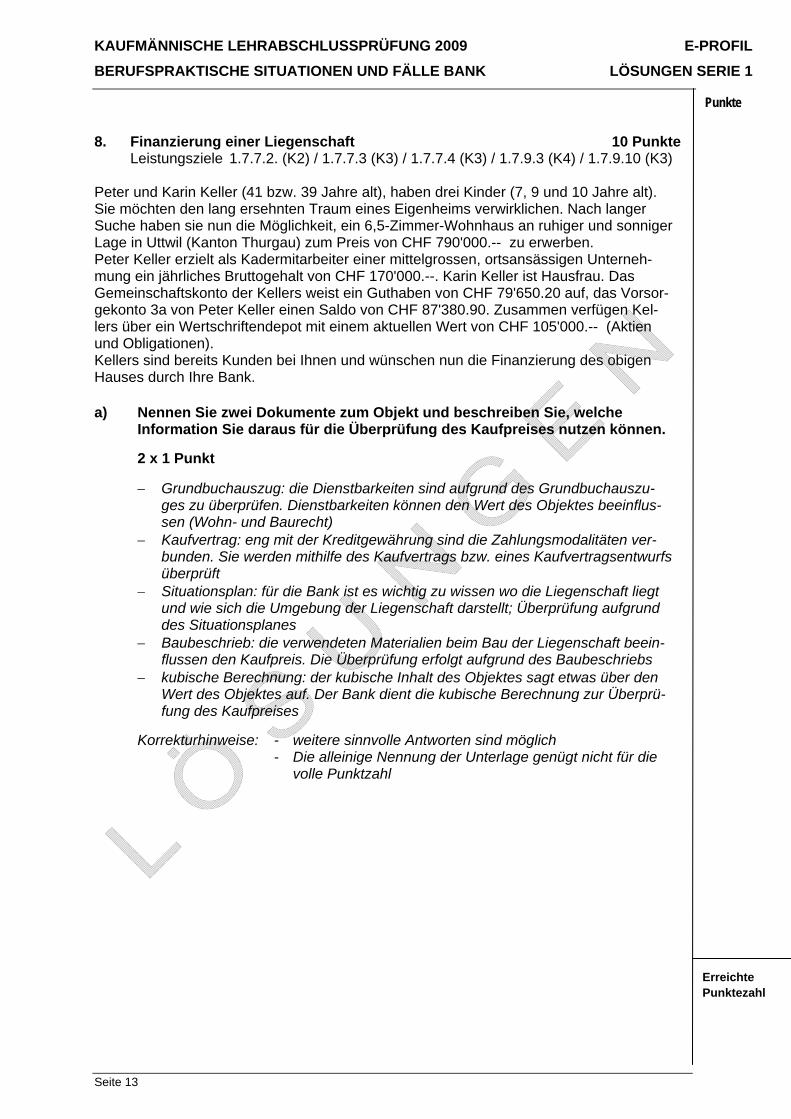

8. Finanzierung einer Liegenschaft 10 Punkte Leistungsziele 1.7.7.2. (K2) / 1.7.7.3 (K3) / 1.7.7.4 (K3) / 1.7.9.3 (K4) / 1.7.9.10 (K3) Peter und Karin Keller (41 bzw. 39 Jahre alt), haben drei Kinder (7, 9 und 10 Jahre alt). Sie möchten den lang ersehnten Traum eines Eigenheims verwirklichen. Nach langer Suche haben sie nun die Möglichkeit, ein 6,5-Zimmer-Wohnhaus an ruhiger und sonniger Lage in Uttwil (Kanton Thurgau) zum Preis von CHF 790'000.-- zu erwerben. Peter Keller erzielt als Kadermitarbeiter einer mittelgrossen, ortsansässigen Unterneh-mung ein jährliches Bruttogehalt von CHF 170'000.--. Karin Keller ist Hausfrau. Das Gemeinschaftskonto der Kellers weist ein Guthaben von CHF 79'650.20 auf, das Vorsor-gekonto 3a von Peter Keller einen Saldo von CHF 87'380.90. Zusammen verfügen Kel-lers über ein Wertschriftendepot mit einem aktuellen Wert von CHF 105'000.-- (Aktien und Obligationen). Kellers sind bereits Kunden bei Ihnen und wünschen nun die Finanzierung des obigen Hauses durch Ihre Bank. a) Nennen Sie zwei Dokumente zum Objekt und beschreiben Sie, welche

Information Sie daraus für die Überprüfung des Kaufpreises nutzen können.

2 x 1 Punkt

Grundbuchauszug: die Dienstbarkeiten sind aufgrund des Grundbuchauszu-ges zu überprüfen. Dienstbarkeiten können den Wert des Objektes beeinflus-sen (Wohn- und Baurecht)

Kaufvertrag: eng mit der Kreditgewährung sind die Zahlungsmodalitäten ver-bunden. Sie werden mithilfe des Kaufvertrags bzw. eines Kaufvertragsentwurfs überprüft

Situationsplan: für die Bank ist es wichtig zu wissen wo die Liegenschaft liegt und wie sich die Umgebung der Liegenschaft darstellt; Überprüfung aufgrund des Situationsplanes

Baubeschrieb: die verwendeten Materialien beim Bau der Liegenschaft beein-flussen den Kaufpreis. Die Überprüfung erfolgt aufgrund des Baubeschriebs

kubische Berechnung: der kubische Inhalt des Objektes sagt etwas über den Wert des Objektes auf. Der Bank dient die kubische Berechnung zur Überprü-fung des Kaufpreises

Korrekturhinweise: - weitere sinnvolle Antworten sind möglich - Die alleinige Nennung der Unterlage genügt nicht für die volle Punktzahl

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 14

ErreichtePunktezahl

b) Ist diese Liegenschaft für die Familie Keller finanziell tragbar? Erstellen Sie den Finanzierungsplan und die Tragbarkeitsrechnung. Verwenden Sie die folgenden Angaben: An eigenen Mitteln wünschen Kellers das Minimum einzusetzen. Für die Kapitalkosten rechnen Sie mit einem kalkulatorischen Zinssatz

von 5,5 % für den gesamten Kreditbetrag. Ihre Bank finanziert erste Hypotheken im Rahmen von 65 %.

3 Punkte

Kaufpreis (= Belehnungsbasis) CHF 790'000.--

1. Hypothek (65 %) CHF 513'500.-- 2. Hypothek (15 %) CHF 118'500.--

Total Hypotheken CHF 632’000.--

Eigene Mittel CHF 158’000.--

Zinskosten 5,5 % von CHF 632’000.-- CHF 34’760.-- Amortisation 1 % von CHF 632'000.-- CHF 6'320.-- Nebenkosten 1 % von CHF 790'000.-- CHF 7'900.-- Total Kosten CHF 48'980.--

Belastung: 28,81 % (Kosten in Prozenten des Einkommens)

Korrekturhinweise: - Berechnung der richtigen Finanzierung 1 Punkt - Berechnung der richtigen Zinskosten 1 Punkt - richtige Schlussfolgerung 1 Punkt - Variante mit Verpfändung Säule 3a und damit höherer Belehnung ist bei korrekter Darstellung und Berechnung als richtig zu werten - andere Amortisationsmodelle sind auch möglich; Beispiel: innert 20 Jahren = Amortisation CHF 5'925.-- (Gesamt- kosten CHF 48'585.-- oder 28,58 % des Einkommens)

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 15

ErreichtePunktezahl

Familie Keller hat die Möglichkeit, ihr Hypothekardarlehen direkt oder indirekt zu amorti-sieren. c) Beschreiben Sie in Stichworten je zwei Vorteile der indirekten Amortisation

und der direkten Amortisation.

4 x ½ Punkt

Vorteile der indirekten Amortisation: Hypothekarschuld bleibt konstant hoch – es kann der gesamte Schuldbetrag

bei der Vermögenssteuer abgezogen werden das gesparte Kapital auf dem 3. Säulenkonto muss nicht als Vermögen

versteuert werden der einbezahlte Betrag kann vollumfänglich bei den Einkommenssteuern in

Abzug gebracht werden

Vorteile der direkten Amortisation: die Hypothekarschuld nimmt ab die entsprechende Zinsbelastung (bei gleich bleibendem Zinssatz) nimmt ab der frei werdende Betrag (tiefere Zinsbelastung) kann für Rückstellung

jeglicher Art verwendet werden

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 16

ErreichtePunktezahl

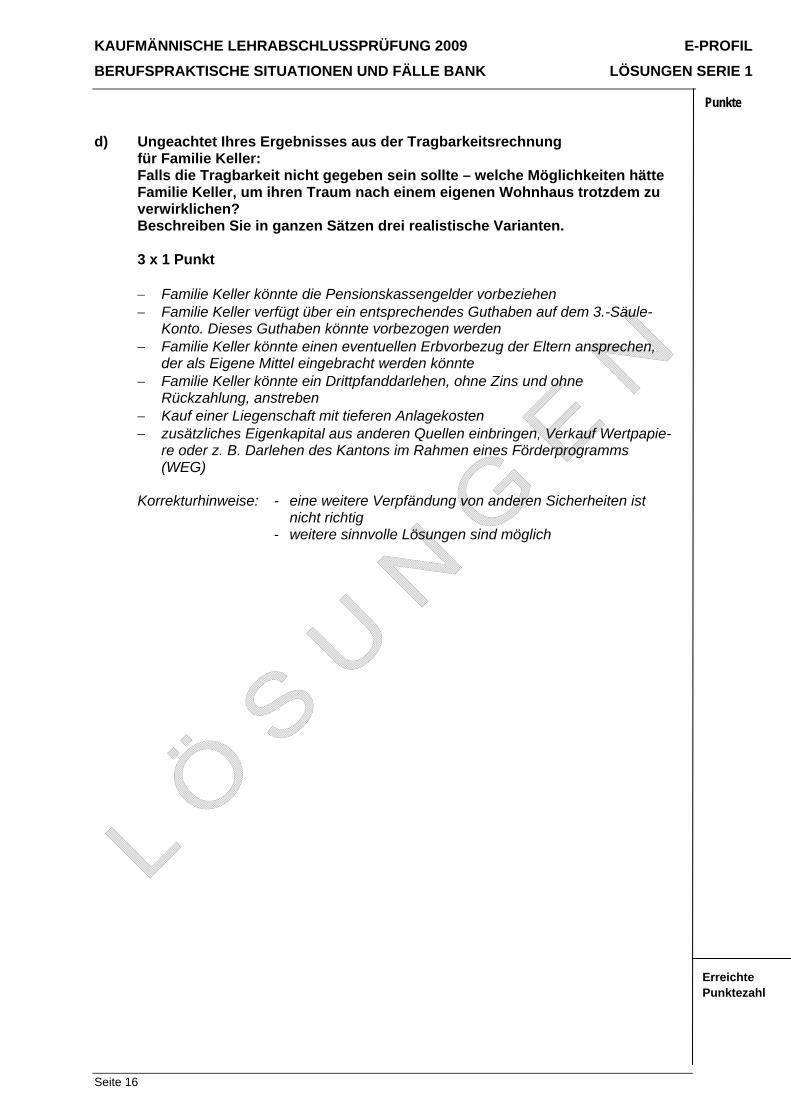

d) Ungeachtet Ihres Ergebnisses aus der Tragbarkeitsrechnung für Familie Keller: Falls die Tragbarkeit nicht gegeben sein sollte – welche Möglichkeiten hätte Familie Keller, um ihren Traum nach einem eigenen Wohnhaus trotzdem zu verwirklichen? Beschreiben Sie in ganzen Sätzen drei realistische Varianten.

3 x 1 Punkt

Familie Keller könnte die Pensionskassengelder vorbeziehen Familie Keller verfügt über ein entsprechendes Guthaben auf dem 3.-Säule-

Konto. Dieses Guthaben könnte vorbezogen werden Familie Keller könnte einen eventuellen Erbvorbezug der Eltern ansprechen,

der als Eigene Mittel eingebracht werden könnte Familie Keller könnte ein Drittpfanddarlehen, ohne Zins und ohne

Rückzahlung, anstreben Kauf einer Liegenschaft mit tieferen Anlagekosten zusätzliches Eigenkapital aus anderen Quellen einbringen, Verkauf Wertpapie-

re oder z. B. Darlehen des Kantons im Rahmen eines Förderprogramms (WEG)

Korrekturhinweise: - eine weitere Verpfändung von anderen Sicherheiten ist nicht richtig - weitere sinnvolle Lösungen sind möglich

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 17

ErreichtePunktezahl

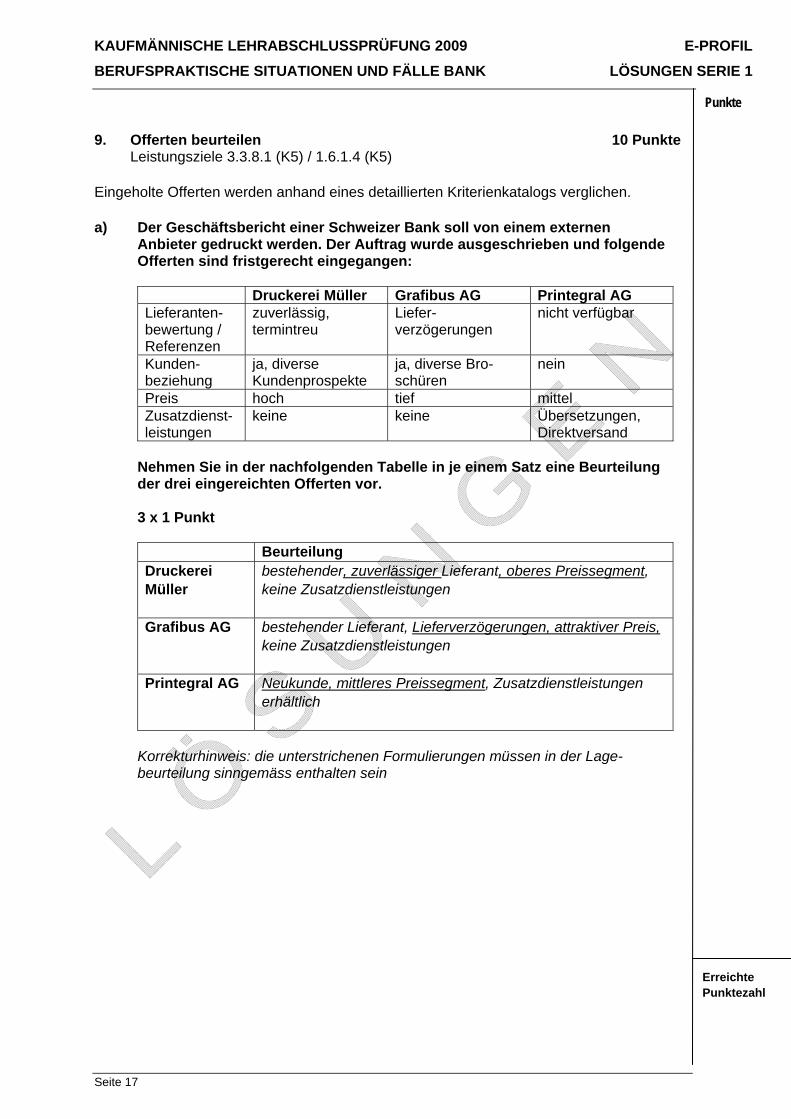

9. Offerten beurteilen 10 Punkte Leistungsziele 3.3.8.1 (K5) / 1.6.1.4 (K5) Eingeholte Offerten werden anhand eines detaillierten Kriterienkatalogs verglichen. a) Der Geschäftsbericht einer Schweizer Bank soll von einem externen

Anbieter gedruckt werden. Der Auftrag wurde ausgeschrieben und folgende Offerten sind fristgerecht eingegangen: Druckerei Müller Grafibus AG Printegral AG Lieferanten-bewertung / Referenzen

zuverlässig, termintreu

Liefer-verzögerungen

nicht verfügbar

Kunden-beziehung

ja, diverse Kundenprospekte

ja, diverse Bro-schüren

nein

Preis hoch tief mittel Zusatzdienst-leistungen

keine keine Übersetzungen, Direktversand

Nehmen Sie in der nachfolgenden Tabelle in je einem Satz eine Beurteilung der drei eingereichten Offerten vor.

3 x 1 Punkt

Beurteilung Druckerei Müller

bestehender, zuverlässiger Lieferant, oberes Preissegment, keine Zusatzdienstleistungen

Grafibus AG bestehender Lieferant, Lieferverzögerungen, attraktiver Preis, keine Zusatzdienstleistungen

Printegral AG Neukunde, mittleres Preissegment, Zusatzdienstleistungen erhältlich

Korrekturhinweis: die unterstrichenen Formulierungen müssen in der Lage-beurteilung sinngemäss enthalten sein

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 18

ErreichtePunktezahl

b) Bestimmen Sie den Lieferanten mit dem optimalsten Angebot und begrün-den Sie mit drei konkreten Argumenten Ihre Entscheidung.

4 x 1 Punkt

Druckerei Müller bestehender Kundenstamm Lieferantenbewertung ist positiv

Zusatzdienstleistungen werden nicht benötigt (Geschäftsbericht soll nur extern gedruckt werden)

Grafibus AG hält Liefertermine nicht ein Printegral AG: keine Referenzen verfügbar

c) Sie sind verantwortlich für die Vergabe des erwähnten Druckauftrages.

Bestimmen Sie in Stichworten die nächsten drei Schritte, nachdem der Anbieter bestimmt wurde.

3 x 1 Punkt

Kontaktaufnahme Verfügbarkeit abklären (Lieferfrist) Preis verhandeln (evtl. Rabatte aushandeln) Vertragsentwurf anfordern Auftragserteilung

Korrekturhinweis: weitere sinnvolle Lösungen sind möglich

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 19

ErreichtePunktezahl

10. Bürgschaftskredite erklären 2 Punkte Leistungsziel 1.7.8.5 (K2)

Eine Aktiengesellschaft stellt ein Kreditgesuch über CHF 150’000.--. Realsicherheiten dafür sind nicht vorhanden. Der Geschäftsführer bürgt persönlich für den Kredit. Er ist Ihrer Bank als solvent bekannt und besitzt Kontoguthaben sowie ein Wertschriftendepot. a) Für welchen Maximalbetrag haftet der Geschäftsführer im Rahmen der

Bürgschaft?

½ Punkt

110 - 120 % des Kreditbetrages, damit auch Zinsen und allfällige Kosten gedeckt sind, d. h. CHF 165'000.-- bis CHF 180'000.--

b) Welche zwei Formalitäten müssen bei der Unterzeichnung dieses Bürg-

schaftsvertrags eingehalten werden?

2 x ½ Punkt

- öffentliche Beurkundung durch einen Notar - Zustimmung des/r Ehepartners/-partnerin bei verheirateten Personen oder

eingetragener Partnerschaft c) Eine Solidarbürgschaft ist für die Bank mit mehr Sicherheit verbunden als

eine einfache Bürgschaft. Erklären Sie warum.

½ Punkt

Die Bank kann den Bürgen vor dem Hauptschuldner und der Verwertung allfälliger Pfänder belangen

Korrekturhinweis: die Erklärung muss sinngemäss sein

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 20

ErreichtePunktezahl

11. Produkte im kommerziellen Faustpfandgeschäft unterscheiden 3 Punkte Leistungsziel 1.7.8.4 (K2)

Faustpfandkredite werden durch Real- oder Personalsicherheiten gedeckt. a) Unterscheiden Sie diese beiden Kategorien von Sicherheiten, indem Sie je

ein Beispiel von Sicherheiten nennen.

2 x 1 Punkt

Kategorie Beispiele von Sicherheiten Real-sicher-heiten

handelbare Wertpapiere Bankguthaben (Konti oder Geldmarktanlagen) Edelmetalle Schuldbriefe Waren Eigentumsvorbehalt

Personal-sicher-heiten

Abtretung von Forderungen (Debitoren oder andere gem. OR) Bürgschaften

b) Ein kommerzieller Kunde verfügt über eine Betriebskreditlimite, die durch

ein Wertschriftendepot sichergestellt ist. Der Börsenwert beträgt CHF 180'000.--, der Belehnungswert CHF 145'000.--. Der Schuldsaldo des Kredits beläuft sich auf CHF 205'000.-- und ist somit deutlich höher als der Belehnungswert. Sie haben die Reduktion des Kredits verlangt. Der Kunde macht folgenden Vorschlag:

- Sofortige Bareinzahlung von CHF 15'000.-- - Verpfändung einer Vorsorge-Lebensversicherungspolice Säule 3a

1995/2025 mit einem Rückkaufwert von CHF 50'000.-- als Zusatz-sicherheit

Können Sie diesen Vorschlag akzeptieren? Begründen Sie Ihre Antwort.

1 Punkt

Nein, Vorsorgepolicen können nicht zur Deckung von Betriebskrediten verpfändet werden. Sie werden als Pfand ausschliesslich zur Finanzierung von selbstbewohn-tem Eigentum genützt.

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 21

ErreichtePunktezahl

12. Akkreditiv erklären 2 Punkte Leistungsziel 1.7.8.9 (K3)

Ihr Kunde exportiert Maschinen. Er hat in Schwellenländern Kunden akquiriert und wünscht, seine Geschäfte bestmöglich abzusichern. Sie sollen ihn beraten. a) Wie werden das Akkreditiv und das Dokumentarinkasso definiert?

Beschreiben Sie die beiden Formen in jeweils ganzen Sätzen.

2 x ½ Punkt

Akkreditiv Der Importeur (Käufer) gibt seiner Bank einen Zahlungsauftrag über einen bestimmten Betrag zugunsten der Bank des Exporteurs (Verkäufer), falls dieser die vorgeschriebenen Dokumente zur Ware einreicht. … oder sinngemäss

Dokumentarinkasso Der Exporteur (Verkäufer) beantragt bei seiner Bank gegen Überweisung einer bestimmten Summe, die Exportdokumente zur Ware der Bank des Importeurs zukommen zu lassen. … oder sinngemäss

b) Welches dieser beiden Geschäfte repräsentiert das kleinere Risiko für den

Verkäufer/Exporteur? Begründen Sie in ganzen Sätzen.

1 Punkt

Das Akkreditiv, da es von der Bank des Käufers ausgelöst wird. Das Akkreditiv wird häufig unwiderruflich und bestätigt eröffnet, was beim Dokumentarinkasso nicht möglich ist.

Oder: Das Akkreditiv, denn ein Dokumentarinkasso ist immer mit dem Risiko verbun-

den, dass es der Käufer widerruft. Die Bank des Verkäufers will diesen Typ von Transaktion auch nicht „bestätigen“.

Korrekturhinweis: Bankgarantie beim Akkreditiv muss sinngemäss erwähnt sein

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 22

ErreichtePunktezahl

13. Gewährung eines ungedeckten Kredits erklären - 8 Punkte kommerziellen Kunden / Rechnungswesen als Führungsinstrument

Leistungsziel 1.7.9.4 (K3) / 3.4.2.3 (K2) Die Geschäftstätigkeit der Firma SAMTEC AG entwickelt sich sehr gut. Aufgrund des Umsatzanstiegs benötigt sie einen Blankokredit. Nach den in Ihrer Bank geltenden Re-geln gewähren Sie einen ungedeckten Kredit auf der Basis der Eigenmittel. Studieren Sie die untenstehende Bilanz aufmerksam. Berücksichtigen Sie dabei die folgenden Zusatz-informationen: - Sie verfügen über eine vertrauenswürdige Gebäudeschätzung über CHF 2'050’000.-- - Die Rückstellung für zweifelhafte Schuldner wurde aufgrund von Problemen mit

einem ausländischen Kunden absichtlich zu hoch eingesetzt. Laut Angaben der Firma hat dieser Kunde nun die Zahlungsrückstände beglichen, ein Delkredere in der Höhe von 10 % der Forderungen dem Kunden gegenüber würde genügen.

Aktiven Passiven

Flüssige Mittel 175'000.--

Verpflichtungen gegenüber Lieferanten

725'000.--

Wertschriften 25'000.-- Verpflichtungen aus BVG 30'000.--

Forderungen gegenüber Kunden

400'000.--

übrige kurzfristige Verpflichtungen

235'000.--

./. Rückstellung für Verluste auf Debitoren

-100'000.--

kurzfristige Verpflichtungen 990'000.--

übrige kurzfristige Forderungen

50'000.--

langfristiges Bankdarlehen 200'000.--

Lagerbestand und Fertigprodukte

250'000.--

Hypothekardarlehen 960'000.--

Umlaufvermögen 800'000.--

übrige langfristige Verpflichtungen

20'000.--

Informatik 210'000.--

langfristige Verpflichtungen 1'180'000.--

Einrichtungen 150’000.-- Kapital 600'000.--

Gebäude 1’450'000.-- Reserven 25'000.--

Beteiligungen 90'000.-- Verlustvortrag -95'000.--

Anlagevermögen 1'900’000.-- Eigenkapital 530'000.--

Total Aktiven 2'700’000.-- Total Passiven 2'700’000.--

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 23

ErreichtePunktezahl

a) Auf welche Summe belaufen sich die Eigenmittel? Die Stillen Reserven werden nur zur Hälfte angerechnet.

4 x ½ Punkt

Stille Reserven auf Kundenforderungen CHF 60'000.-- Stille Reserven auf dem Gebäude CHF 600'000.-- Total Stille Reserven CHF 660’000.— berücksichtigt zu 50 % CHF 330'000.-- Eigenkapital laut Bilanz CHF 530’000.-- Eigenmittel CHF 860'000.--

Korrekturhinweis: normalerweise werden die Stillen Reserven zu 50 % berück-sichtigt

b) Ein Jahr später betragen die Eigenmittel CHF 810'000.--.

Welchen Maximalbetrag in Form eines Blankokredits (auf die nächsten CHF 10'000.-- aufgerundet) können Sie aufgrund der Eigenmittel gewähren?

½ Punkt

30 – 40 % der Eigenmittel – CHF 243'000.—bis 324'000.-- / max. 330'000.--

Korrekturhinweis: verlangt wird nur ein aufgerundeter Betrag

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 24

ErreichtePunktezahl

c) Nicht nur die Eigenmittel dienen zur Berechnung der Blankokreditlimite. Welche weitere Faustregel kennen Sie?

½ Punkt

2-4 x der Cashflow oder

20 bis 30 % des Umsatzes

Korrekturhinweis: die Angabe einer der beiden anderen Faustregeln genügt für ½ Punkt

Sie treffen den Finanzchef der Firma, um die Einzelheiten des benötigten Blankokredits zu besprechen. Im Verlauf der Diskussion erfahren Sie, dass die Unternehmung das Rechnungswesen als „Führungsinstrument“ verwendet. d) Erklären Sie anhand von zwei Beispielen, was man unter diesem Führungs-

instrument versteht.

2 x 1 Punkt

Führung der Unternehmung mittels finanzwirtschaftlicher Ziele Vorgabe quantitativer Ziele für Mitarbeitende gezielter Einsatz der GL von Reporting- und Controllinginstrumenten

Korrekturhinweis: weitere sinnvolle Lösungen sind möglich

e) Bestimmen Sie drei buchhalterische Dokumente, die diesem Führungsin-

strument als Basis dienen.

3 x 1 Punkt

Bilanz Erfolgsrechnung Mittelflussrechnung Budget Investitionsrechnung / Desinvestitionsrechnung Businessplan Finanzierungsplan Produktionsplan Umsatzstatistik

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 25

ErreichtePunktezahl

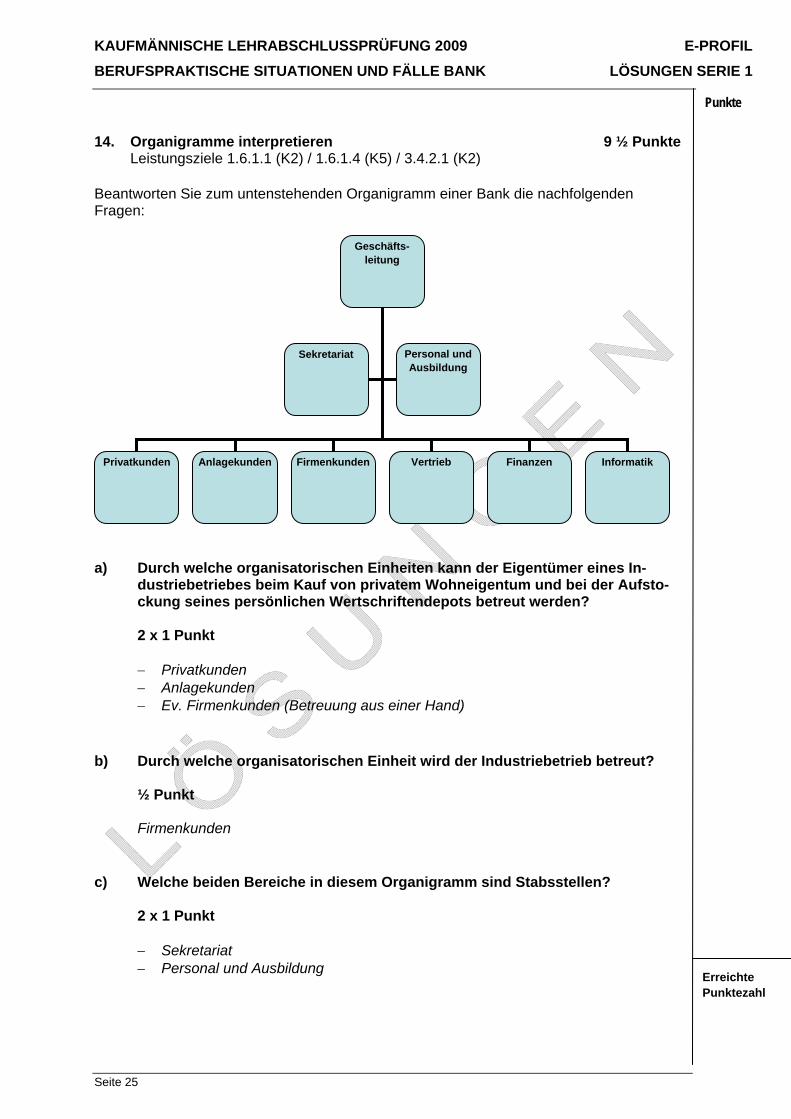

14. Organigramme interpretieren 9 ½ Punkte Leistungsziele 1.6.1.1 (K2) / 1.6.1.4 (K5) / 3.4.2.1 (K2) Beantworten Sie zum untenstehenden Organigramm einer Bank die nachfolgenden Fragen:

a) Durch welche organisatorischen Einheiten kann der Eigentümer eines In-

dustriebetriebes beim Kauf von privatem Wohneigentum und bei der Aufsto-ckung seines persönlichen Wertschriftendepots betreut werden?

2 x 1 Punkt

Privatkunden Anlagekunden Ev. Firmenkunden (Betreuung aus einer Hand)

b) Durch welche organisatorischen Einheit wird der Industriebetrieb betreut?

½ Punkt

Firmenkunden c) Welche beiden Bereiche in diesem Organigramm sind Stabsstellen?

2 x 1 Punkt

Sekretariat

Personal und Ausbildung

Geschäfts-leitung

Privatkunden Anlagekunden Firmenkunden

Sekretariat

Vertrieb Finanzen

Personal und Ausbildung

Informatik

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 26

ErreichtePunktezahl

d) Beschreiben Sie stichwortartig eine typische Aufgabe einer Stabsstelle.

1 Punkt

Unterstützung, Beratung und Entlastung von Linienstellen

Korrekturhinweis: weitere sinnvolle Lösungen sind möglich e) Ordnen Sie den folgenden Kostenstellen je zwei typische Kostenarten zu.

6 x ½ Punkt

Kostenstellen Kostenarten

Vertrieb Druckkosten Kosten für Werbung Infrastrukturkosten

Personal und Ausbildung

Lohnkosten Honorare Kursgebühren Sozialleistungen

Informatik Kosten für Hard- und Software Kosten für Datensicherheit

Korrekturhinweise: - pro richtige Kostenart: ½ Punkt - weitere sinnvolle Lösungen sind möglich

f) Die Linienstelle Finanzen kümmert sich um den Bereich Risikomanagement

der Bank. Die Verantwortlichkeiten für diesen Bereich sollen klarer geregelt werden. Mithilfe welcher organisatorischen Massnahme lässt sich dieses Ziel erreichen? Begründen Sie Ihre Entscheidung.

1 Punkt

Schaffung eines organisatorisch eigenständigen Bereichs (Stabs- oder Linien-stelle wie z. B. Kreditentscheidungsstelle, Handelsabteilung Anlagekunden, zentrales Controlling)

klare Trennung der Verantwortlichkeiten; organisatorische Aufwertung des Risikomanagements

Korrekturhinweis: weitere sinnvolle Lösungen sind möglich

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 27

ErreichtePunktezahl

15. Rating und Rendite 3 Punkte Leistungsziel 1.7.16.11 (K1, K2, K3) Von der Hypothekarkrise in den USA sind auch Schweizer Banken betroffen. In der Finanzwelt wird davon gesprochen, die Ratings von verschiedenen Banken zu überprüfen. a) Nennen Sie zwei Ratingagenturen, die solche Ratingprüfungen bei Banken

durchführen.

2 x ½ Punkt

Moody’s Standard & Poor’s Fitch Ratings Deloitte Price Waterhouse Coopers Ernest & Young

Das Rating der Schweizer Bank AG wird von AA auf A- gesenkt. b) Sie beabsichtigen, eine Obligation dieser Bank zu kaufen. Welche Aus-

wirkungen hat diese Ratingänderung auf den Preis und die Rendite der ausstehenden börsenkotierten Obligationen dieser Bank? Zeichnen Sie in der nachfolgenden Tabelle Ihre Erwartung mittels Pfeilen ein. Folgende Pfeilrichtungen dürfen verwendet werden: keine Veränderung steigend sinkend

2 x ½ Punkt

Preis der börsenkotierten Obligationen

Rendite der börsenkotierten Obligationen

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 28

ErreichtePunktezahl

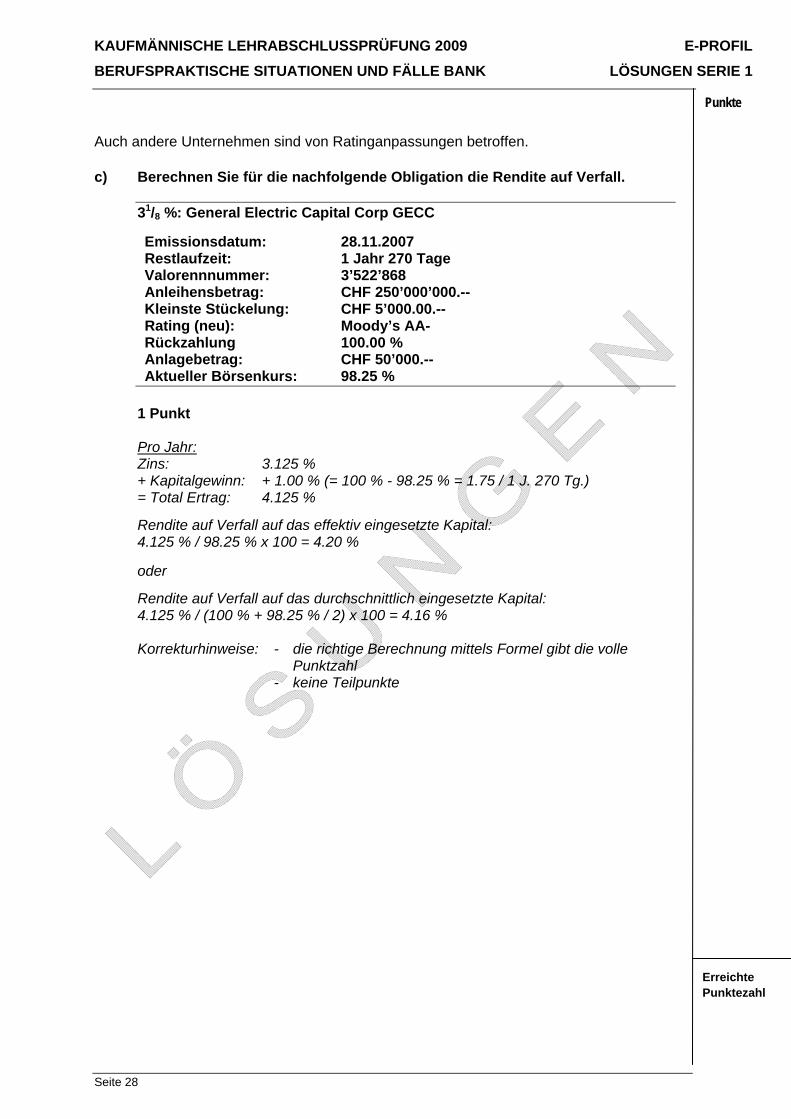

Auch andere Unternehmen sind von Ratinganpassungen betroffen. c) Berechnen Sie für die nachfolgende Obligation die Rendite auf Verfall.

31/8 %: General Electric Capital Corp GECC

Emissionsdatum: 28.11.2007 Restlaufzeit: 1 Jahr 270 Tage Valorennnummer: 3’522’868 Anleihensbetrag: CHF 250’000’000.-- Kleinste Stückelung: CHF 5’000.00.-- Rating (neu): Moody’s AA- Rückzahlung 100.00 % Anlagebetrag: CHF 50’000.-- Aktueller Börsenkurs: 98.25 %

1 Punkt

Pro Jahr:

Zins: 3.125 % + Kapitalgewinn: + 1.00 % (= 100 % - 98.25 % = 1.75 / 1 J. 270 Tg.) = Total Ertrag: 4.125 %

Rendite auf Verfall auf das effektiv eingesetzte Kapital: 4.125 % / 98.25 % x 100 = 4.20 %

oder

Rendite auf Verfall auf das durchschnittlich eingesetzte Kapital: 4.125 % / (100 % + 98.25 % / 2) x 100 = 4.16 %

Korrekturhinweise: - die richtige Berechnung mittels Formel gibt die volle Punktzahl - keine Teilpunkte

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 29

ErreichtePunktezahl

16. Kennzahlen berechnen 4 Punkte Leistungsziel 1.7.16.12 (K3, K6) Ihre Kundin, Frau Waldmeier interessiert sich für die Zurich und Nestlé Aktien. Aus einem Research-Bericht hat sie Ihnen die wichtigsten Kennzahlen mitgebracht und stellt nun-mehr einige Fragen dazu.

Research-Bericht zu Zurich Financial Services 2009S* 2010S* 2011S* Gewinn pro Aktie CHF 37.-- 36.-- 36.40 P/E 8.2 8.4 8.3 Dividende (CHF) 16.-- 17.-- 18.-- Dividendenrendite 5.3 % 5.7 % 6.1 %

* S = Schätzung

Research-Bericht zu Nestlé 2009S* 2010S* 2011S* Gewinn pro Aktie CHF 27.81 31.77 35.77 P/E 17.6 15.4 13.7 Dividende (CHF) 12.20 14.20 15.92 Dividendenrendite 2.5 % 2.9 % 3.3 %

* S = Schätzung a) Zuerst möchte Frau Waldmeier wissen, was die Buchstaben P/E heissen und

wie das P/E berechnet wird.

2 x ½ Punkt

P/E heisst Price/Earning-Ratio oder auf Deutsch Kurs-Gewinn-Verhältnis/KGV (½ Punkt) Aktueller Kurs der Aktie durch geschätzten oder erwarteten Gewinn pro Aktie (½ Punkt)

Korrekturhinweise: - beide Varianten (deutsch und englisch) gelten als richtig - wenn der Kandidat die Berechnung mittels (fiktivem) Zahlenbeispiel aufzeigt, gilt dies auch als richtig (Aktienkurs ist in der Tabelle nicht vorgegeben)

b) Frau Waldmeier möchte nun von Ihnen wissen, was denn eigentlich dieses P/E aussagt. Geben Sie ihr eine Erklärung in ganzen Sätzen.

½ Punkt

das Kurs-Gewinn-Verhältnis (KGV) gibt an, in welchem Verhältnis der Gewinn einer Aktiengesellschaft zur aktuellen Börsenbewertung steht

es zeigt aber auch, wie oft dieser errechnete/geschätzte Gewinn ausgeschüttet werden müsste, um den aktuellen Kaufpreis zu refinanzieren

das P/E kann einen Titelentscheid (Kauf/Verkauf einer Aktie) beeinflussen (Aktie mit tieferem P/E ist unterbewertet)

Korrekturhinweise: - die schlichte Beschreibung der Berechnung gilt als falsch - weitere sinnvolle Lösungen sind möglich

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 30

ErreichtePunktezahl

Frau Waldmeier vergleicht nun zusammen mit Ihnen die P/E-Kennzahlen von Zurich und Nestlé. c) Warum können die P/E’s dieser beiden Unternehmen nicht miteinander

verglichen werden?

½ Punkt

Beachtet werden muss, dass Aktien-P/E’s nur innerhalb der gleichen Branche verglichen werden dürfen, da unterschiedliche Branchen auch unterschiedliche P/E’s aufweisen.

d) Nach Ihren Erklärungen zum P/E möchte Frau Waldmeier nun auch wissen,

wie die Dividendenrendite berechnet wird.

½ Punkt

Die ausgeschüttete Dividende wird ins Verhältnis zum aktuellen Aktienkurs gesetzt. Oder: Dividende oder Dividendenbetrag / Aktienkurs x 100 = Dividendenrendite.

Korrekturhinweis: wenn der Kandidat die Berechnung mittels (fiktivem) Zahlen-beispiel aufzeigt, gilt dies auch als richtig (Aktienkurs ist in der Tabelle nicht vorgegeben)

e) Zum Schluss möchte Frau Waldmeier von Ihnen wissen, welche der beiden

Aktien, Zurich oder Nestlé, sie nun kaufen soll. Geben Sie ihr aufgrund der vorhandenen Kennzahlen aus den Research-Berichten eine Empfehlung ab. Begründen Sie Ihren Entscheid in ganzen Sätzen.

1 ½ Punkt

Aktien-empfehlung

Begründung

Zurich Financial Services (½ Punkt)

Aufgrund der aktuellen und auch in Zukunft höheren Divi-dendenrendite von 5.3 %, ist die Aktie der ZFS attraktiver als die Nestlé-Aktie (auch im Vergleich zu einer CHF-Obligation mit einer mittelfristigen Laufzeit). (1 Punkt)

Korrekturhinweis: falsch wäre eine Begründung anhand des P/E, da dieses nur innerhalb der gleichen Branche gilt

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 31

ErreichtePunktezahl

17. Wandelanleihe beschreiben 3 Punkte Leistungsziel 1.7.16.13 (K3) Ihr Kunde, Herr Burkhalter, interessiert sich für Wandelanleihen und hat folgende Meldung in einer Finanzzeitschrift gesehen:

Die LLC Inc. hat eine 3.0 %-Wandelanleihe ausstehend, die bei einem fixen Wechselkurs von CHF/EUR 1.60 zur Wandlung in 125 LLC-Aktien zum Preis von EUR 25.-- berechtigt.Die Stückelung der Wandelanleihe beträgt CHF 5'000.--, der aktuelle Kurs 110 %.

Die Aktien der LLC Inc. sind auch in der Schweiz kotiert und notieren zurzeit bei CHF 39.50.

Für die aktuelle Berechnung der Wandelprämie wenden Sie sich an Ihren Kundenberater. a) Herr Burkhalter möchte von Ihnen wissen, warum die LLC Inc. keine

„normale/klassische“ Anleihe (Straight Bond) emittiert hat. Nennen Sie stichwortartig zwei mögliche Gründe.

2 x ½ Punkt

Zinssatz bei der Wandelanleihe ist tiefer als bei einer normalen Obligation, dadurch weniger Zinsaufwand

sollte gewandelt werden, entfallen die Rück- und Zinszahlungen für die gewandelten Obligationen

in unsicheren oder sehr volatilen Börsenzeiten werden Anleger evtl. mehr an Wandelanleihen interessiert sein als an „normalen/klassischen“ Obligationen (möglicher Kursgewinn bei 100 %-iger Rückzahlung)

bei jungen Unternehmen werden Anleger evtl. nicht sofort bereit sein, das Aktienrisiko zu tragen; eine Wandelanleihe gibt die Sicherheit einer Obligation, mit der Chance, trotzdem an einem möglichen zukünftigen Unternehmenser-folg teilhaben zu können

Korrekturhinweis: weitere sinnvolle Antworten sind möglich

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 32

ErreichtePunktezahl

b) Der Kunde möchte von Ihnen wissen, welche Möglichkeiten und welchen Nutzen ihm der Kauf einer Wandelanleihe bietet. Beschreiben Sie in ganzen Sätzen.

1 Punkt

eine Wandelanleihe kann einem konservativen Kunden empfohlen werden, der von steigenden Aktienkursen ausgeht und auch davon profitieren möchte, aber nicht direkt in Aktien anlegen will

mit der Wandelanleihe hat der Anleger die Sicherheit einer Obligation mit ei-nem (zwar tieferen) fixen Zinssatz, kombiniert mit der Gewinnchance einer Ak-tie

Wandelanleihen können auch für Anleger interessant sein, die bis anhin nur Obligationen kauften und sich in einem nächsten Schritt dem Aktienmarkt zuwenden möchten, ohne das volle Aktienrisiko zu tragen

der Käufer einer Wandelanleihe hat eine Wahlmöglichkeit, die er nur mit der Aktie oder nur mit der Obligation nicht hätte

Korrekturhinweis: weitere sinnvolle Lösungen sind möglich

c) Am Ende des Gesprächs möchte Herr Burkhalter von Ihnen noch wissen,

wie hoch die Wandelprämie ist. Stellen Sie die dazu notwendige Berechnung übersichtlich dar.

1 Punkt

Wandelparität: CHF 5'000.-- x 110 % = CHF 5'500.-- / 125 Aktien = CHF 44.-- Bezug via Wandelanleihe vs. Direktkauf an der Börse: CHF 44.-- bis CHF 39.50 = CHF 4.50 (½ Punkt) Wandelprämie: CHF 4.50 / CHF 39.50 x 100 = 11.39 % (½ Punkt)

Korrekturhinweis: wurde mit einer falschen Wandelparität richtig weitergerechnet (Folgefehler), gibt dies ½ Punkt

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 33

ErreichtePunktezahl

18. Matching 3 Punkte Leistungsziel 1.7.12.2 (K3) Ein Anleger hat über das E-Banking Ihrer Bank Einblick ins Orderbook bekommen. Nun möchte er wissen, wie das Matching funktioniert. a) Das folgende vereinfachte Orderbook bezieht sich auf den laufenden

Handel. Der Referenzpreis beträgt CHF 67.50. Ein limitierter Kaufauftrag über 500 Aktien zu CHF 68.50 trifft neu ein. Wenden Sie die Matching-Regeln an und beschreiben Sie einem Anleger Schritt für Schritt, wie dieser Auftrag ausgeführt wird. Füllen Sie dazu in der entsprechenden Tabelle Stückzahl und Kurs in chronologischer Reihenfolge aus.

2 Punkte

Geld

Kurs des Titels

Brief

Vom neusten

Auftrag

zum ältesten

Auftrag

zum ältesten

Auftrag Vom neusten

Auftrag

bestens Geld

500 68.50 50 + 200 68.-- 300

600 + 200 + 100 67.50 400 67.--

bestens Brief

Stückzahl Kurs 300 68.-- 200 (50) 68.50 (150 von 200) 68.50

Wie viel beträgt der neue Referenzpreis nach erfolgtem Matching?

CHF 68.50 (½ Punkt)

Korrekturhinweise: - das Matching beginnt mit dem besten Angebot auf der Verkaufsseite, dem Auftrag zum Verkauf von 300 Aktien zu CHF 68.00 (½ Punkt) - es bleibt eine Restmenge von 200 Aktien, die mit dem ältesten Auftrag, Verkauf 50 Aktien zu 68.50 (½ Punkt), zum Abschluss gebracht werden - der ausstehende Rest von 150 Aktien wird nun mit dem neueren Verkaufsauftrag über 200 Aktien zu 68.50 zusammengeführt; dabei matchen 150 Aktien zu 68.50 (½ Punkt). Auf der Verkaufsseite bleiben noch 50 übrig

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 34

ErreichtePunktezahl

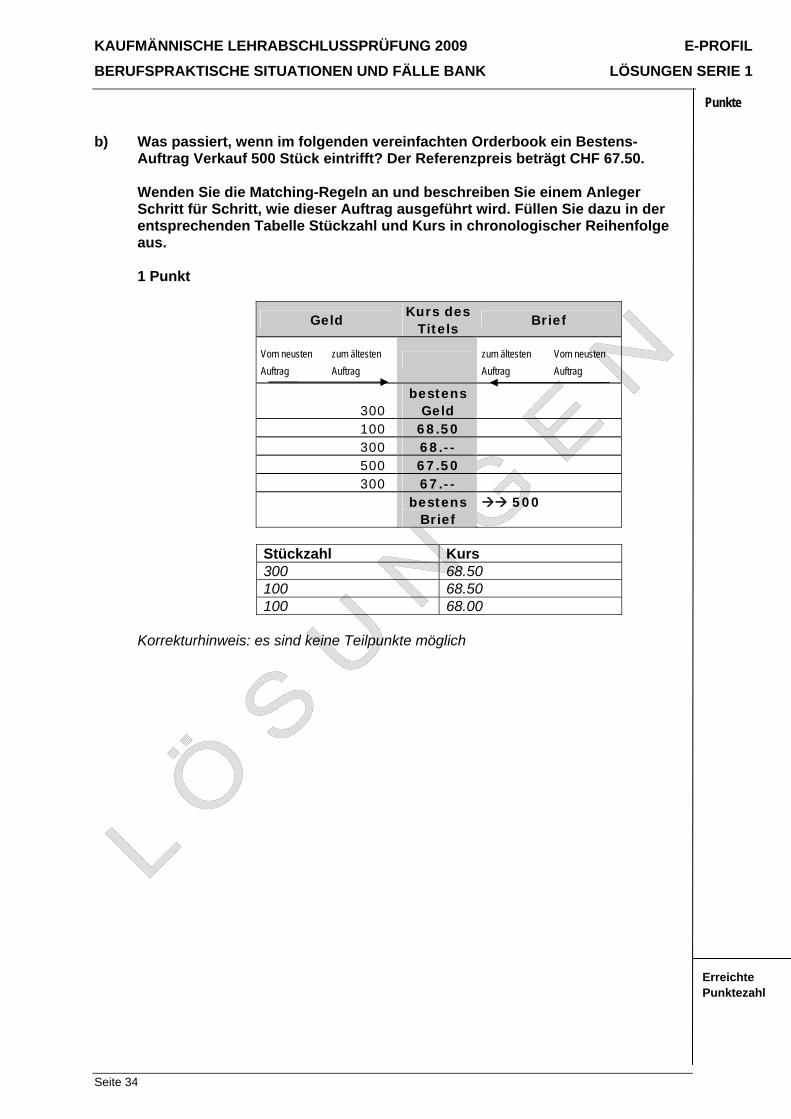

b) Was passiert, wenn im folgenden vereinfachten Orderbook ein Bestens-Auftrag Verkauf 500 Stück eintrifft? Der Referenzpreis beträgt CHF 67.50. Wenden Sie die Matching-Regeln an und beschreiben Sie einem Anleger Schritt für Schritt, wie dieser Auftrag ausgeführt wird. Füllen Sie dazu in der entsprechenden Tabelle Stückzahl und Kurs in chronologischer Reihenfolge aus.

1 Punkt

Geld

Kurs des Titels

Brief

Vom neusten

Auftrag

zum ältesten

Auftrag

zum ältesten

Auftrag Vom neusten

Auftrag

300

bestens Geld

100 68.50 300 68.-- 500 67.50 300 67.--

bestens Brief

500

Stückzahl Kurs 300 68.50 100 68.50 100 68.00

Korrekturhinweis: es sind keine Teilpunkte möglich

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 35

ErreichtePunktezahl

19. Handelssystem SWX 2 Punkte Leistungsziel 1.7.12.1 (K2) Ein Kunde hat sich mit dem Handelssystem der Schweizer Börse auseinandergesetzt und möchte sich nun von Ihnen verschiedene Begriffe erklären lassen. a) Erklären Sie ihrem Kunden in ganzen Sätzen, wie ein Stop trading zustande

kommt.

1 Punkt

Der Handel eines Titels wird für eine bestimmte Zeit unterbrochen, sobald sich ein Kurs ergeben würde, der zu stark vom Referenzpreis abweicht.

Korrekturhinweis: Teilpunkte sind möglich

b) Erklären Sie Ihrem Kunden in ganzen Sätzen, wie der Ablauf der Schluss-

auktion für Beteiligungspapiere (closing auction) funktioniert.

1 Punkt

vor Ende des Handels (17.20 Uhr bis 17.30 Uhr) (½ Punkt) wird für alle Beteiligungspapiere an der SWX eine Schlussauktion durchgeführt

in diesem Rahmen können sowohl Käufer als auch Verkäufer ihre letzten Aufträge platzieren (½ Punkt)

der Preis, bei dem am meisten Verkaufs- bzw. Kaufaufträge matchen, ergibt den Tagesschlusskurs (½ Punkt)

mit der Schlussauktion werden die Tagesschlusskurse ermittelt. (½ Punkt)

Korrekturhinweis: es kann maximal 2 x ½ Punkt vergeben werden

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 36

ErreichtePunktezahl

20. Strukturierte Produkte 2 Punkte Leistungsziel 1.7.10.8 (K2)

Ein Kunde überlegt sich, in Strukturierte Produkte zu investieren, und möchte insbeson-dere weitere Informationen zur Kategorie der Zertifikate (Partizipationsprodukte).

Erläutern Sie in untenstehender Tabelle die vorgegebenen Punkte in ganzen Sät-zen. 4 x ½ Punkt

Zertifikate (Partizipationsprodukt)

Markterwartung des Käufers

Der Anleger erwartet steigende Kurse. (½ Punkt)

Zwei Argumente, die für den Kauf sprechen

diversifizierte Anlageform: Mit einem einzigen Partizipati-ons-Produkt kann man eine Branche, eine Region, einen Markt oder ein Thema abdecken und eins zu eins an deren Entwicklung teilhaben.

billiger als Anlagefonds jederzeit handelbar Um 2 x ½ Punkt zu erhalten, müssen zwei Argumente aufgezählt werden

Risiko im Vergleich zur Direktanlage

gleiches Risiko, wie die einzelnen Basiswerte, da zu 100% an ihnen partizipiert

auch korrekt: kleineres Risiko als die Direktanlage in einen Basiswert, da diversifiziert (½ Punkt )

Korrekturhinweis: weitere sinnvolle Lösungen sind möglich

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 37

ErreichtePunktezahl

21. Optionen 3 Punkte Leistungsziel 1.7.10.7 (K3)

Herr Müller besitzt schon seit Jahren mehrere Tausend Aktien der Firma Baloise. Um sich bei einem grossen Kurssturz abzusichern, kauft er folgende Put-Optionen der Baloi-se an der EUREX:

Titel aktueller Kurs Basiswert Verfall Strike Prämie Baloise CHF 100.-- In drei Monaten CHF 90.-- CHF 3.--

a) Stellen Sie das Pay-off-Diagramm dieser Long-Put-Strategie dar.

Berechnen, beschriften und kennzeichnen Sie deutlich alle wichtigen Punkte und schraffieren Sie die Gewinn- und Verlustzone.

2 Punkte

Korrekturhinweis: folgende Punkte werden bewertet: - Prämie (CHF 3 Betrag nicht zwingend) ½ Punkt - Strike/Ausübungspreis (CHF 90 Betrag nicht zwingend) ½ Punkt - Break Even/Gewinnschwelle CHF 87 (Betrag zwingend) ½ Punkt - richtige Schraffierung ½ Punkt

+ 0 -

Strike / Ausübungspreis CHF 90

Break Even/ Gewinnschwelle CHF 87

Verlust

Gewinn

Prämie CHF 3

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 38

ErreichtePunktezahl

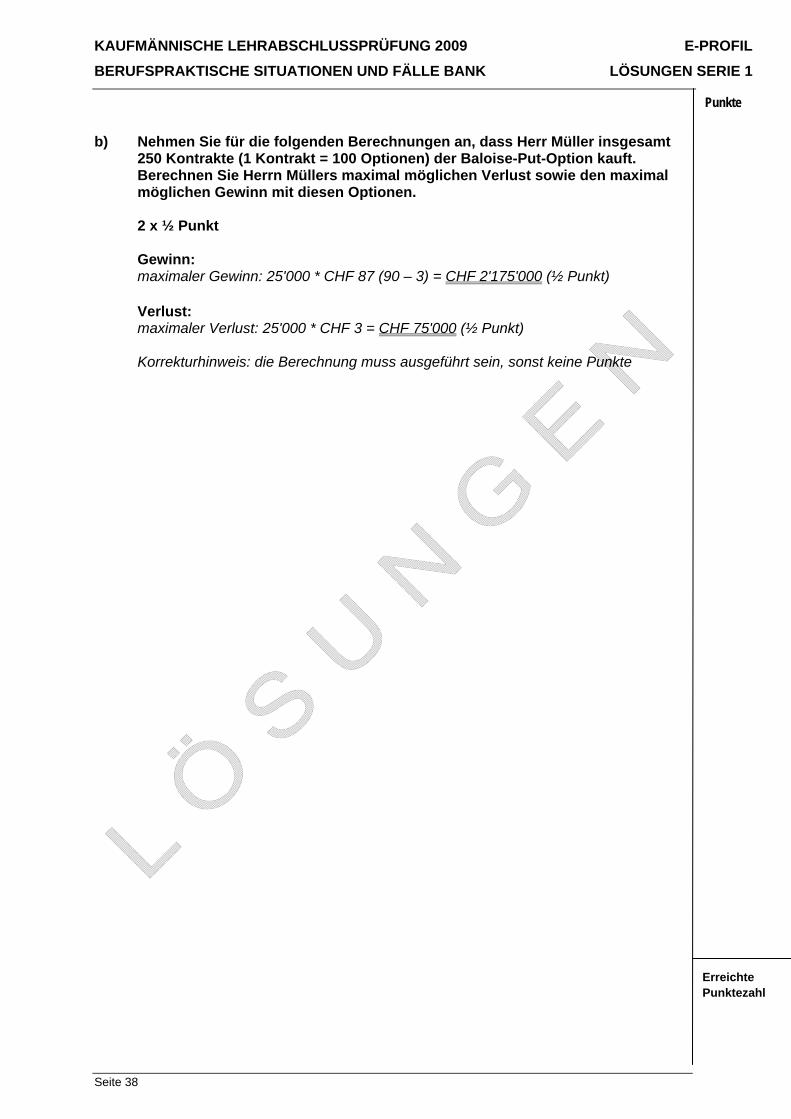

b) Nehmen Sie für die folgenden Berechnungen an, dass Herr Müller insgesamt 250 Kontrakte (1 Kontrakt = 100 Optionen) der Baloise-Put-Option kauft. Berechnen Sie Herrn Müllers maximal möglichen Verlust sowie den maximal möglichen Gewinn mit diesen Optionen.

2 x ½ Punkt

Gewinn: maximaler Gewinn: 25'000 * CHF 87 (90 – 3) = CHF 2'175'000 (½ Punkt)

Verlust: maximaler Verlust: 25'000 * CHF 3 = CHF 75'000 (½ Punkt)

Korrekturhinweis: die Berechnung muss ausgeführt sein, sonst keine Punkte

KAUFMÄNNISCHE LEHRABSCHLUSSPRÜFUNG 2009 E-PROFIL

BERUFSPRAKTISCHE SITUATIONEN UND FÄLLE BANK LÖSUNGEN SERIE 1

Punkte

Seite 39

ErreichtePunktezahl

22. Personal suchen 3 Punkte Leistungsziel 3.3.5.3 (K1) Zu den Aufgaben einer Personalabteilung gehört unter anderem auch die Rekrutierung der zukünftigen Mitarbeitenden. a) Zählen Sie vier Wege auf, über die man Personal suchen kann.

4 x ½ Punkt

Stelleninserate (Zeitung)

Stellenvermittlungsbüros Stelleninserate (Homepage) persönliches Netzwerk (direkter Kontakt) Präsentation der Unternehmung an Hochschulen (Absolventenkongresse) Internet-Jobbörsen Head-Hunter für spezialisierte Stellen

Korrekturhinweis: weitere sinnvolle Lösungen sind möglich

b) Wählen Sie einen der von Ihnen genannten Wege und erläutern Sie in Stich-

worten zwei Vorteile dieser Methode.

2 x ½ Punkt

Stelleninserate in Zeitung: breite Leserschaft/Bekanntheitsgrad der Unterneh-mung steigt

Stellenvermittlungsbüros: Vorselektion erfolgt extern/Anonymität Stelleninserate auf Internet: tiefe Kosten/weltweiter Zugang persönliches Netzwerk: tiefe Kosten/gute Kenntnis der potentiellen Kandidaten Präsentation der Unternehmung an Hochschulen: tiefe Kosten/fokussierte

Suche möglich (Spezialistenwissen)

Korrekturhinweis: weitere sinnvolle Lösungen sind möglich