kasaislm

TRANSCRIPT

1. KASA ACILIŞ İŞLEMLERİ

1.1. Ödeme Kaydedici Cihazların Alımı

Mukelleflerin odeme kaydedici cihaz kullanma mecburiyetlerinin

olabilmesi icin cihaz kullanmayı gerektiren bir işle uğraşmaları veya hizmet ifasında bulunmaları gerekir. İş yerinde perakende satış (tuketiciye

satış) yapılacaksa (3100 sayılı Kanun) yazar kasa (odeme kaydedici

cihaz) alınması zorunludur.

Ödeme kaydedici cihaz kullanma mecburiyeti olan mukelleflerin, mukellefiyetin başladığı tarihten

itibaren 30 gun icinde odeme kaydedici cihaz almaları gerekir.

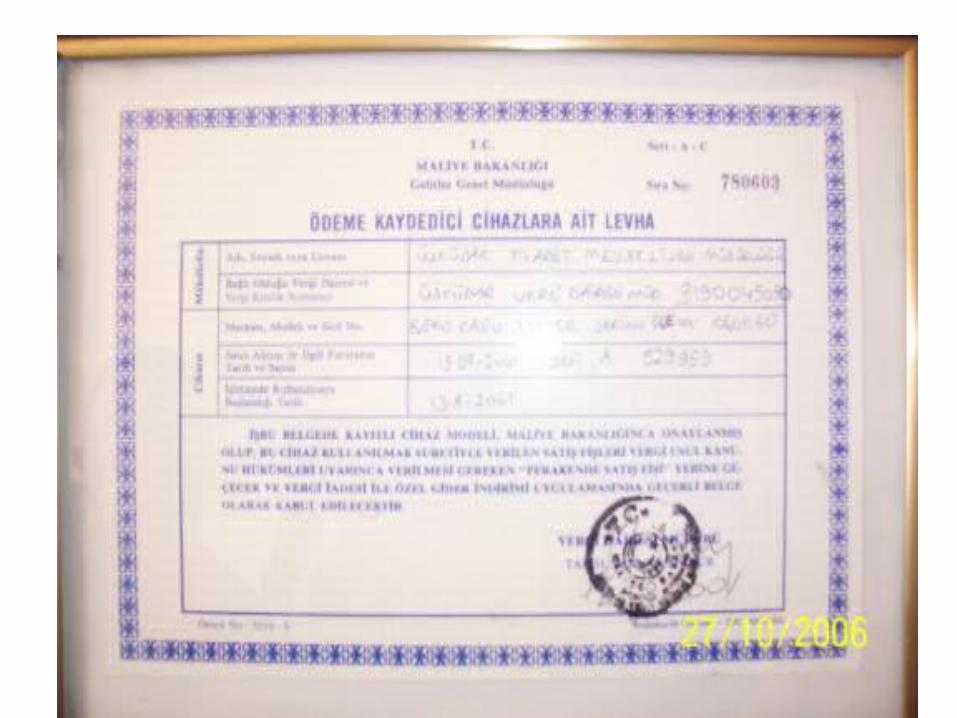

• Cihazın alındığı tarihten itibaren (fatura tarihi) 15 gun icerisinde de vergi dairesine kaydettirip �Ödeme Kaydedici Cihazlara Ait Levha�hyı alma yukumlulukleri bulunmaktadır

• Vergi dairesinin de belgelerin tam ve doğru olduğunu, cihazın Maliye Bakanlığınca onaylanan cihazlar arasında bulunduğunu tespit ettikten sonra kayıt işlemini yapıp mükellefe, vergi dairesi müdürünce tasdik edilen �Ödeme Kaydedici Cihazlara Ait Levha�’yı vermesi gerekmektedir.

• Levhanın iş yeri tarafından alındığı tarihten itibaren, yazar kasanın 3 ay içerisinde kullanılmaya başlanması gerekir.

Yetkili mercilere gerekli kayıt ve tasdik işlemi yaptırılmadan veya

ruhsatsız olarak, ödeme kaydedici cihazlar; satılamaz,

kiralanamaz, devredilemez veya diğer yollarla kullandırılamaz.

1.3. Ödeme Kaydedici Cihaz Alan İşletmelerin İş Yerine Asılması

Gereken Levhalar. . Ödeme Kaydedici Cihazlara Ait

Levha . �Fiyatlarımıza Katma Değer Vergisi Dahildir. Levhası(Mayıs

2011 tarihinde zorunluluk kalkmıştır)

1.4. Ödeme Kaydedici Cihazlar Katma Değer Vergisi

mukelleflerince, satışların ve yapılan hizmetlerin

belgelendirilmesi icin kullanılması zorunlu olan odeme kaydedici

cihazlar şunlardır:

• Elektronik yazar kasalar• Yazıcı tertibatı bulunan elektronik

teraziler• Elektronik terminaller

Aşağıda belirtilen meslek grubundaki tacirler, yazar kasa kullanmayacaklardır.

Tekel maddesi satışı, gazete satışı, şehir ici taşımacılıkta abonman bileti satıcılığı, banka ve sigortacılık işlemi, PTT hizmetleri, yolcu ve yük taşımacılığı, otel ve pansiyonculuk faaliyeti, bilet karşılığı verilen hizmetler, eğitim-öğretim ve kreş hizmetleri,

• posta pulu-jeton satıcılığı, talih oyunları bayiliği, elektrik-su-doğal gaz hizmetleri, tarım alet ve makinesi satışı (yedek parca olmamalı), terzilik faaliyeti (kumaş ticareti haric), sanat ürünlerinin satışı ile uğraşan sanat galerileri, marangozlar, mermerciler (süs eşyası yapanlar haric)

Yorgancılar ve hallaçlar (yorgan alım satımı yapanlar hariç), demirciler (süs eşyası yapanlar hariç), alüminyum doğramacılar, inşaat müteahhitliği, emlak komisyoncuları, oto sanatkarları (yedek parça satışı yapanlar hariç), tabipler, plastik doğramacılar, seyyar işle uğraşanlar, yeminli mali müşavir, avukat, mimar ve mühendis.

Bu listede belirtilen tacirler, ilerleyen yıllarda yazar kasa

kullanma mecburiyeti kapsamına alınabilirler.

1.7. Kasa Acılışı

Birbirinden bağımsız (terminal sistemi olmayan - tek yazar kasa ) yazar kasa kullanan işletmelerde yazar kasanın acılışı kolaydır. Cihazın fişe takılı olup olmadığı kontrol edilir. Anahtar 1(acık) konumuna getirilir. Yazar kasa acılmıştır.

Bu yazar kasalarda iki anahtar vardır. Bunlardan biri acılış ve

günlük işlemler yapılmasına izin verir. Diğeri ise acılış ve günlük işlemlere ilave olarak günlük ve

aylık rapor alma izni de vermektedir.

Birden fazla kasa ile işlem yapan işletmelerde ise öncelikle ana

kasa acılmalıdır. Sonra terminal kasa denilen kasiyerlerin

kullandığı kasa acılmalıdır. Kasa acılacağı zaman anahtar 1

konumunda olmalıdır.

Kasa acılışlarında kasiyer giriş tuşuna basılır.

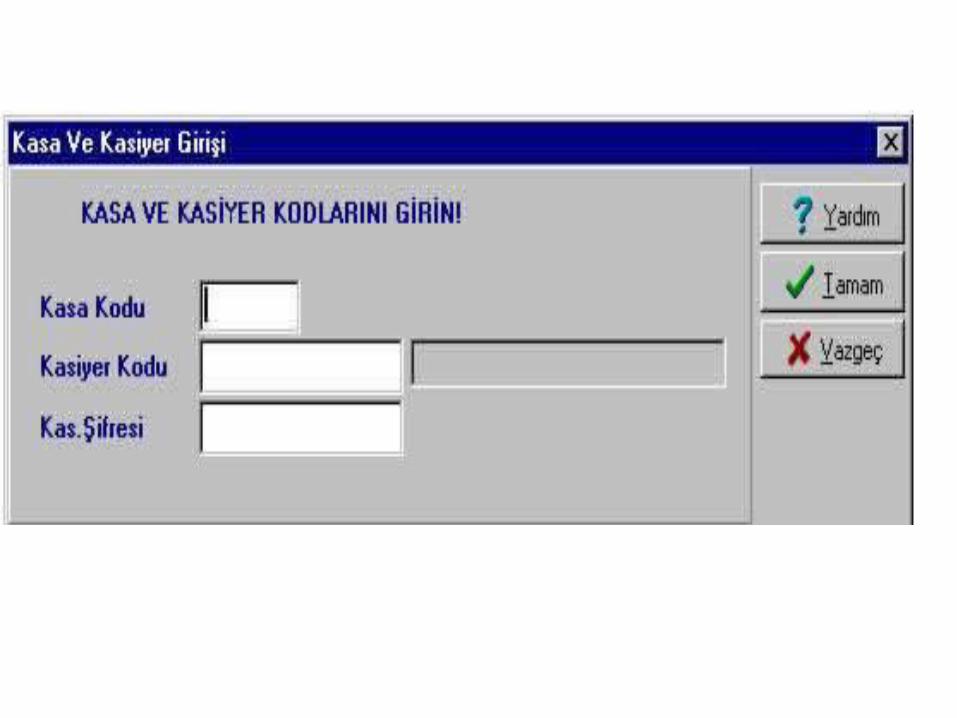

Bu bolume girildiğinde karşınıza ilk olarak KASA KODU, KASİYER KODU ve KASİYER ŞİFRESİ gibi bilgilerin girileceği bir ekran gelir.

1.8. KASİYER

Kasiyer, müşterinin kasa ile ilgili tüm işlemlerini ve kasa acılış-kapanışlarını, kendi başına ve belirli bir süre icerisinde yapma bilgi ve becerisine sahip nitelikli

kişidir.

1.8.2. Kasiyerin Yaptığı Gorev ve İşlemler

Kasiyer, işletmenin genel calışma prensipleri doğrultusunda, arac gerec ve ekipmanları etkin bir

şekilde kullanarak işci sağlığı, iş güvenliği ve cevre koruma

düzenlemelerine ve mesleğin verimlilik ve kalite gerekliliklerine uygun olarak aşağıdaki görev ve

işlemleri yerine getirir.

• Organizasyonu Yapmak Müşteri soru ve önerileri ile ilgilenmek Muşteriyi urun vb. hakkında bilgilendirmek

•Kasada cıkan sorunları çözmek.

Güvenlik birimi ile iş birliği yapmak

Gün icerisinde bozuk para temin etmek

•Kasada unutulan eşyaları ilgili yerlere teslim etmek Kasa Acılış Oncesi Hazırlıkları yapmak

Çalışılan alanın temizliğini yapmak

Eksik malzemeleri temin etmek.

Avans temin etmek

Kasayı acmak

Müşteri Satış işlemlerini Yapmak

. Nakit/kredi kartı vb. satış işlemi yapmak

Müşteri hesabına ödeme almak

Ürün iade fişleri ile satış işlemi yapmak

. Odemesiz ve ikram satış işlemi yapmak, paketi teslim etmek

Kasa Kapanış işlemlerini Yapmak

. "POS" cihazlarından gun sonu raporu almak

Evrakları derlemek

Muhasebeye para ve evrak teslimatı yapmak

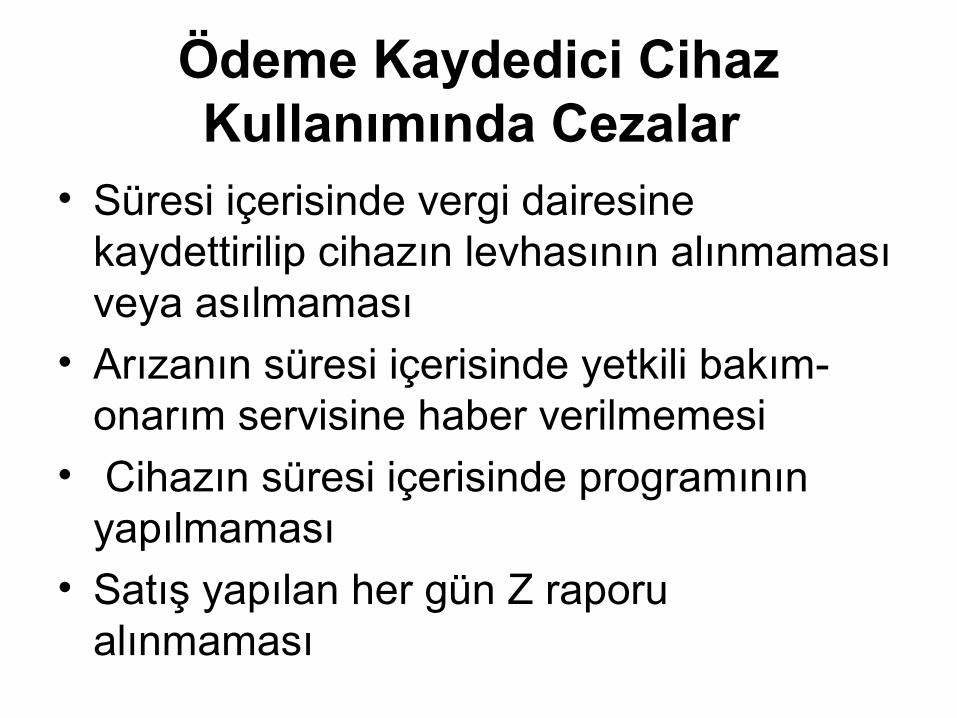

Ödeme Kaydedici Cihaz Kullanımında Cezalar

• Süresi içerisinde vergi dairesine kaydettirilip cihazın levhasının alınmaması veya asılmaması

• Arızanın süresi içerisinde yetkili bakım-onarım servisine haber verilmemesi

• Cihazın süresi içerisinde programının yapılmaması

• Satış yapılan her gün Z raporu alınmaması

• Cihazın ruhsatı, kullanım kılavuzu, levha ve ruloların muhafaza edilmemesi

• Fiş verilmemesi veya gerçek değerinden az fiş verilmesi

• Silik veya okunaksız fiş kesilmesi

• Fişlerde eksik bilgi olması

• Bir takvim yılı içerisinde en az 3 defa fiş kesilmediğinin tespit edilmesi