jubilación con años trabajados en españa sucesiones y...

TRANSCRIPT

Jubilación en España y Suiza

Sucesiones y Donaciones

Ginebra, 25 de febrero de 2017

María Ángeles García

Abogada – Graduado Social

Auditora Socio Laboral

Pablo Hurtado Zamorano

Abogado-Graduado Social

Auditor Socio Laboral

Contenido

Ginebra, 25 de febrero de 2017

1. Pensión en EspañaA. Pensión contributivaB. Pensión no contributiva

2. Pensión en SuizaI. Pensiones básicas estatales de jubilación y

viudedadII. Pensiones ocupacionalesIII. Planes de pensiones privados

3. Regulación internacional A. Convenio BilateralB. Coordinación internacional

4. Casuísticas / Preguntas

Introducción

Ginebra, 25 de febrero de 2017

Por la emigración en lasúltimas décadas, Suiza fue unode los países que atrajo mayornúmero de trabajadores, en laactualidad mas de 100.000

Unos quedan y otros regresan. ¿Cómo se verá afectada sujubilación?

¿Mantienen los derechos?

¿Si trabajan en diferentes países donde tienen que solicitarla?

Pensión en España

Ginebra, 25 de febrero de 2017

a. Pensión contributiva:

Prestaciones económicas supeditadas a una previarelación jurídica con la Seguridad Social.

b. Pensión no contributiva:

Se reconocen a ciudadanos que carecen derecursos.

Pensión en España

Ginebra, 25 de febrero de 2017

Pensióncontributiva

Jubilación

Incapacidad

Viudedad

Orfandad

Fallecimiento

Pensión en España

Ginebra, 25 de febrero de 2017

Jubilación: Cubre la pérdida de ingresos que sufre unapersona cuando alcanza la edad establecida y cesa en eltrabajo.

Tipos:

Ordinaria

Parcial

Voluntaria

Especial 64 años

Flexible

Discapacidad

Actividades Penosas

Mutualista

Anticipada

•Depende de la edad y de las cotizaciones y se aplicará de forma gradual.

•Nunca con edad inferior a 52 años. (Excepciones: Carbón y Mar)

Pensión en España

Ginebra, 25 de febrero de 2017

Requisitos:

• Genérico: 15 años• Específico: 2 años dentro de los 15 inmediatamente anteriores a la solicitud de la jubilación

65 años 65 años y 5 meses

36 años y 3 meses o más -Menos de 36 años y 3 meses -2017

Desde el momento que se acceda a la pensión.

Edad

Períodos de cotización

Hecho causante

Pensión en España

Ginebra, 25 de febrero de 2017

Se determina aplicando a la Base Reguladora el porcentaje general que corresponda en

función de los años cotizados.

1. Desde 01-01-2013 el número de mesesse elevará progresivamente a razón de12 meses por año según tabla.

2. A partir del 2022: Cociente de dividir por350 la base de cotización de los 300meses inmediatamente anteriores.

Año Nº Meses computables/Divisor Años Computables

2017 240/280 20

2018 252/294 21

Cuantía

Base Reguladora

Pensión en España

Ginebra, 25 de febrero de 2017

1. Las bases de los 24 mesesinmediatamente anteriores se toman porsu valor nominal.

2. Las restantes bases se actualizaránconforme al IPC

Se computarán todas las bases que se hayancotizado en las diferentes empresas

Para la calcular la Base reguladora, se acumularan las cotizaciones realizadas en los diferentes regímenes de la Seguridad Social

Actualización de bases

Pluriempleo

Pluriactividad

Pensión en España

Ginebra, 25 de febrero de 2017

Regla transitoria 2013-2019:• 50% los primeros 15 años cotizados• A partir de 16 desde mes 1 a 163, se suma

0,21% por mes adicional• Por los siguientes 83 meses 0,19% por cada

mes cotizado

Desde el día siguiente al cese en el trabajo,cuando la solicitud se presente dentro de los3 meses siguientes o con anterioridad.

Porcentaje

Efectos económicos

Pensión en España

Ginebra, 25 de febrero de 2017

PensiónNo contributiva

Invalidez Jubilación

Prestaciones económicas para quien carezca de recursos económicos suficientes aún sin haber cotizado.

Pensión en España

Ginebra, 25 de febrero de 2017

Jubilaciónno contributiva

Es incompatible con otra pensión

Requisitos

Carecer de ingresos suficientes: Menos de 5.164,60€/año para 2017r

Tener 65 o más años

Residir en España y haberlo hecho por un periodo de 10 años entre los 16 y 65 años, de los cuales 2 años inmediatamente anteriores a la solicitud de la pensión.

La gestiona cada comunidad autónoma

Asegura: • Prestación económica• Asistencia medica y

farmacéutica• Servicios sociales

complementarios

Pensión en Suiza

Ginebra, 25 de febrero de 2017

Existen tres pilares fundamentales:

I. Las pensiones básicas estatales de jubilación y

viudedad.

II.Planes de pensiones ocupacionales

III.Planes de pensiones privados

Toda persona que vía en Suiza tenga o no actividad lucrativa estaobligado a cotizar hasta la edad de jubilación. Los migrantes también.

Pensión en Suiza

Ginebra, 25 de febrero de 2017

I.Primer Pilar: Las pensiones básicas estatales de jubilación y viudedad.

El Seguro de Vejez ySupervivientes (AVS/AHV):Asegura a las personas jubiladas, alos viudos/as y a los huérfanos/asunos ingresos mínimos.

Es obligatorio, trabajen o no, cotizar por las pensiones básicas

estatales de jubilación y viudedad.

Caja de Compensación

4,2% Trabajador+

4,2% EmpresaIngresa enCotización

Pensión en Suiza

Ginebra, 25 de febrero de 2017

I.Primer Pilar: Las pensiones básicas estatales de jubilación y viudedad.

Cada persona asegurada recibe uno y deben presentarlo a cada nuevo empleador o al organismo competente en caso de solicitar una prestación.

Certificado Personal del

Seguro

Se establece para todos los que pagan cotizaciones al Seguro de Vejez y Supervivientes La Caja de Compensación incluye en ella todo los ingresos, los tiempos de cotización y las bonificaciones por asistencia que sirven de base al cálculo de la pensión.

Cuenta individual

Pensión en Suiza

Ginebra, 25 de febrero de 2017

I.Primer Pilar: Las pensiones básicas estatales de jubilación y viudedad.

Pagan del 4,2 hasta el 7,8%. La cotización la fija la Caja de Compensación sobre la base del pago de los Impuestos directos federales.

Autónomos

Edad:Hombre 65 añosMujeres 64 años

Cobro 100%: Hombres 44 años cotizados Mujeres 43 años.Caso contrario proporcional al tiempo cotizado.

Requisito: Contribuir al sistema al menos un año completo.

Cálculo:Media de ingreso y número de años cotizados

Cobro de la pensión

Pensión en Suiza

Ginebra, 25 de febrero de 2017

I.Primer Pilar: Las pensiones básicas estatales de jubilación y viudedad.

Matrimonios:La mitad de las cotizaciones del marido se inscriben a nombre de la esposa y al contrario.

Supuestos particulares

Revalorización:Las pensiones se revalorizan cada dos años. Antes si IPC > 4%

Complementos: • Por hijo menor de 18 años o

hasta 25 si estudia.• Por esposa nacida antes de

1941 si no tiene pensión.• Por gran invalidez.• Pensionistas de escasos

recursos que vivan en Suiza.

Pensión en Suiza

Ginebra, 25 de febrero de 2017

I.Primer Pilar: Las pensiones básicas estatales de jubilación y viudedad.

• Se puede recibir la pensión antes de la edad oficial. Esta disminuiría entre 3,4 y 6,8% por año.

• Si se espera entre 1 y 5 años después de jubilarte para solicitar la pensión, ésta aumentaría entre un 5,2 y un 31,5%.

Prejubilaciones

• Si pertenece a algún país que tenga acuerdo bilateral con Suiza, recibirá la pensión en el país donde resida. La pensión no puede ser transferida a otro plan de pensiones ni se devolverán las contribuciones.

• Si no hay acuerdo bilateral se le devolverá las contribuciones cuando abandone Suiza.

Extranjeros en Suiza

Pensión en Suiza

Ginebra, 25 de febrero de 2017

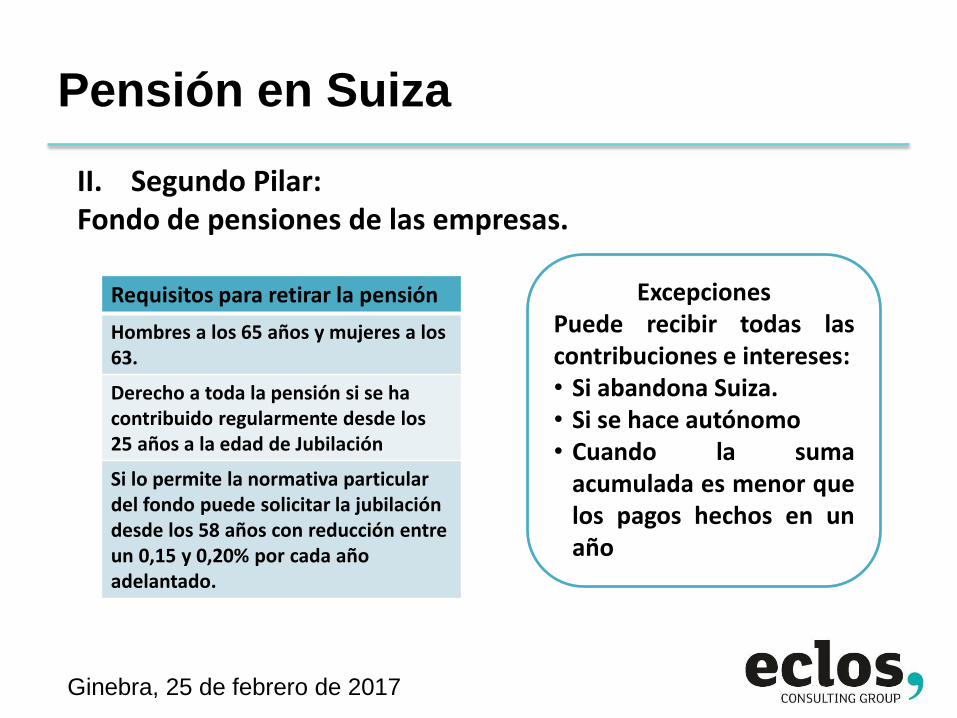

II. Segundo Pilar: Fondo de pensiones de las empresas.

Son la base del Plan de Pensiones Ocupacionales (PP).

Están obligados todos los trabajadores con rentasanuales entre 25.320 y 75.965 CHF. Lo contratará con laempresa, un Fondo Estatal o un Fondo Privado.

Pensión en Suiza

Ginebra, 25 de febrero de 2017

II. Segundo Pilar: Fondo de pensiones de las empresas.

ExcepcionesPuede recibir todas lascontribuciones e intereses:• Si abandona Suiza.• Si se hace autónomo• Cuando la suma

acumulada es menor quelos pagos hechos en unaño

Requisitos para retirar la pensión

Hombres a los 65 años y mujeres a los 63.

Derecho a toda la pensión si se ha contribuido regularmente desde los 25 años a la edad de Jubilación

Si lo permite la normativa particular del fondo puede solicitar la jubilación desde los 58 años con reducción entre un 0,15 y 0,20% por cada año adelantado.

Pensión en Suiza

Ginebra, 25 de febrero de 2017

III. Tercer Pilar: Planes de pensiones privados

• Subvenciona las pensiones privadas con beneficios fiscales.• Las contribuciones se deducen del Impuesto sobre la Renta y

pagan impuesto cuando se cobran.• Los intereses no pagan impuestos.• La cantidad a percibir depende del tipo de póliza.• Estas subvenciones solo existen para trabajadores.

Regulación internacional

Ginebra, 25 de febrero de 2017

Convenio Bilateral Firmado entre Suiza y la UE en 1999.

• Vejez• Invalidez• Prestaciones para

supérstites• Enfermedad y maternidad• Accidente de Trabajo y

enfermedades laborales• Desempleo• Prestaciones

Ciudadanos suizos o dela UE que trabajan en laUE o en Suiza y a lostraslados de esaspersonas de Suiza auno de los paísescitados o viceversa.

Se refiere a Afecta a:

Regulación internacional

Ginebra, 25 de febrero de 2017

Convenio Bilateral Suiza a suscrito convenios de SeguridadSocial con los siguientes países:

Países UE Países AELE

AlemaniaAustriaBélgicaBulgariaChipreCroaciaDinamarcaEspañaEslovaquiaEsloveniaEstonia FinlandiaFranciaGran Bretaña

GreciaHungríaIrlandaItaliaLetoniaLituaniaLuxemburgoMalta Países BajosPoloniaPortugalRepública ChecaRumaniaSuecia

IslandaNoruegaPrincipado de LiechtensteinSuiza

Regulación internacional

Ginebra, 25 de febrero de 2017

Convenio Bilateral:

Además de acuerdos bilaterales tiene acuerdos multilaterales conotros países:

Andorra, Argentina, Australia, Brasil, Canadá, Chile, Colombia,República Dominicana, Ecuador, Estados Unidos, Filipinas, Japón,Marruecos, México, Paraguay, Perú, Rusia, Túnez, Ucrania,Uruguay y Venezuela.

Además, existe un Convenio Multilateral Iberoamericano deSeguridad Social que tiene plena aplicación en todos los casos,tengan o no acuerdos bilaterales con España.

España

Regulación internacional

Ginebra, 25 de febrero de 2017

Coordinación internacional :

La UE coordina los diferentes sistemas nacionales deseguro social. Determina las prestaciones que lecorresponde a un trabajador asegurado en varios países.

Prevé entes de enlace para el trato internacional entre lasentidades aseguradoras y las personas.

El Fondo de Garantía LPP es el ente de enlace de Suiza parael sector de la previsión profesional.

Regulación internacional

Ginebra, 25 de febrero de 2017

Coordinación internacional :

Trabaja en un país

Sistema del país

Trabaja simultáneamente en

mas de un paísSistema país de

residencia

Trabaja simultáneamente en mas de un país y ninguno es su

país de residenciaSistema del país de su actividad

principal.

Reside en Suiza y trabaja en Suiza y en el extranjero

Legislación Suiza y obligación de cotizar a PP por su

actividad en el extranjero.

¿A qué seguro está sujeto

una persona?

Regulación internacional

Ginebra, 25 de febrero de 2017

Coordinación internacional :

Ciudadano de un país que ha firmado un Convenio de Seguridad Social y abandona Suiza antes de la edad de jubilación: las cotizaciones pagadas se quedan en los fondos del Seguro

de Vejez. Tendrá derecho a pensión parcial a los 65 años para los hombres y 64 años para las mujeres. Debe haber cotizado al seguro suizo al menos un año entero.

Si no tiene firmado Convenio de Seguridad Social puede solicitar y obtener el reembolso, sin intereses, de las cotizaciones del Seguro de Vejez después de haber abandonado

definitivamente Suiza siempre y cuando hayan cotizado al seguro suizo al menos un año entero.

Sin embargo las cotizaciones pagadas al Seguro de Vejez y Supervivientes y al Seguro de Invalidez suizo no pueden ser transferidas al seguro del país de origen del ciudadano

extranjero.

Reembolso (devolución) de las cotizaciones

Casuísticas / Preguntas

Ginebra, 25 de febrero de 2017

Soy emigrante español:

¿Cómo queda mi pensión?

Casuísticas / Preguntas

Ginebra, 25 de febrero de 2017

Si emigro a la UE, el EEE o Suiza…

Casuísticas / Preguntas

Ginebra, 25 de febrero de 2017

¿Cómo se calcula la pensión?

Casuísticas / Preguntas

Ginebra, 25 de febrero de 2017

¿Dónde debo solicitar la pensión?

Casuísticas / Preguntas

Ginebra, 25 de febrero de 2017

¿Dónde se solicita la pensión suiza?

Casuísticas / Preguntas

Ginebra, 25 de febrero de 2017

¿Y si en cada país donde he trabajado la edad de jubilación es distinta?

Casuísticas / Preguntas

Ginebra, 25 de febrero de 2017

Trabajé en Suiza hace algunos años y no tengo documentación

que lo acredite ¿cómo debo proceder para solicitar un

Informe de Vida Laboral suizo?

Casuísticas / Preguntas

Ginebra, 25 de febrero de 2017

¿Cuánto tiempo hay que haber cotizado en Suiza para poder

cobrar una pensión de jubilación?

Recomendación

Todos los documentos que no sean oficialesde las autoridades laborales o de la SeguridadSocial, deberán adverarse en cuanto a sucontenido por las Representaciones españolas(Consejerías de Empleo y Seguridad Social delas Embajadas de España u OficinasConsulares), en garantía de autenticidad.

Además deberán obtener, antes de su retorno,el correspondiente formulario del organismode la Seguridad Social acreditativo de losperiodos de cotización, seguro o empleo y delas prestaciones por desempleo que, en sucaso, hayan percibido.

Ginebra, 25 de febrero de 2017

Sucesiones: El Reglamento de la UE 650/2012, de 4 de julio

Reglamento Europeo de Sucesiones.

Re

glam

en

to d

e la

UE

65

0/2

01

2, d

e 4

de

julio

Entr

ada

en

vig

or

17

ago

sto

20

15

Re

glam

en

to E

uro

pe

o

Suce

sio

ne

s

Cambio radical en la aplicación del Derecho internacional en el ámbito de las sucesiones por causa de muerte en las que concurra algún elemento internacional

Se introducen profundos cambios en los sistemas nacionales de Derecho internacional privado.

En el caso de España:

Criterios ley aplicable

La nacionalidad del difunto deja pasoal lugar de suresidencia habitual

Posibilidad de elección de la ley aplicable, limitada a la propialey nacional

Sus normas rigen con carácter universal

Ha sido adoptado por todos los

Estados miembros

Excepciones: Reino Unido, Irlanda y

Dinamarca,

Los jueces y notariosde los Estados miembrosvan a aplicar las mismasnormas a la sucesión de un alemán o de un español que a la de un marroquí, un argentino o un británico.

Fallecimientos producidos a partir del 17 de agosto de 2015 –incluido-, se aplican

las normas del Reglamento europeo.

Las sucesiones de las personas fallecidas hasta el

16 de agosto de 2015 seguirán rigiéndose por las normas anteriores de cada

Derecho nacional

Es importante tener en cuenta que la ley aplicable a lasucesión determina entre otras cosas las limitacionesa la libertad de disponer de la propia herencia cuandouna persona tiene descendientes y/o cónyuge, u otrosparientes.

La declaración mediante la que se opta por unadeterminada ley se la conoce técnicamente como“professio iuris” o elección de ley aplicable.

Español residente en el extranjero, o extranjero residente en España

Probable traslado de residencia a otro país distinto del suyo de origen

Planificar la sucesión

TESTAMENTO

Recomendable en todos aquellos casos en que una persona, por los motivos que sea, quiera mantener el vínculo entre su sucesión y el ordenamiento jurídico del Estado de su nacionalidad.

La “professio iuris” facilita la planificación de la sucesión , al dejar ésta de depender de algo incierto como es el lugar en el que uno residirá al final de su vida.

Facilita también la determinación de la ley aplicable, en comparación con la residencia habitual, que en algunos casos puede ser difícil de establecer con certeza.

Ventajas adicionales

Impedir, por una parte, un reenvío no deseado a la legislación de un tercer Estado

La eventual aplicación a elección de la legislación del Estado con el que el causante hubiera mantenido una vinculación más estrecha.

la sentencia del Tribunal Superior de Justicia de

la Unión Europea de 3 de septiembre de 2014,

(asunto C-127/12), que consideró a no ajustada

al ordenamiento comunitario la normativa

española del impuesto de sucesiones y

donaciones, en cuanto producía situaciones de

discriminación entre residentes y no residentes.

Sentencia del Tribunal Superior de Justicia de la Unión Europea de 3 de septiembre de 2014, (asunto C-127/12)

NORMATIVA ESPAÑOLA

NO ajustada al ordenamiento comunitario

OR

IGEN

DISC

RIM

INA

CIÓ

N

RESIDENTES / NO RESIDENTES

Total disparidad de las reducciones existentes entre la normativa estatal y la de las CA

1ª Unificación de la legislación a nivel nacional del impuesto de sucesiones y donaciones

2ª Modificación de las normas que regulan la legislación aplicable, cuando nos encontramos en sucesiones y donaciones en que pueden estar interesados no residentes en España

3ª Haber regulado todo el régimen estatal de la tributación de una forma más adecuada : pues no hay que olvidar que la acusa es la discriminación fue causa de la sentencia

CONSECUENCIAS POSIBLES DE LA SENTENCIA

CONCEPTO DE RESIDENTES en

en el territorio de una CA

Cuando permanezcan en su territorio un

mayor número de días del período de los

cinco años inmediatos anteriores,

contados de fecha a fecha, que finalice el

día anterior al de devengo.

SUCESIONES CON CAUSANTE NO RESIDENTE y RESIDENTE

EN LA UE Y NO ESPAÑA

a) Los contribuyentes tendrán derecho a la aplicación de

la normativa propia aprobada por la CA en donde se

encuentre el mayor valor de los bienes y derechos del

caudal relicto situados en España.

Si no hubiera ningún bien o derecho situado en España,

se aplicará a cada sujeto pasivo la normativa de la

Comunidad Autónoma en que resida.

Adquisición de bienes y derechos por herencia, legado o cualquier otro título sucesorio

SUCESIONES CON CAUSAHABIENTE NO RESIDENTE Y

HUBIESE RESIDIDO EN UNA CA

b) Si el causante hubiera sido residente en una

Comunidad Autónoma, los contribuyentes no residentes,

que sean residentes en un Estado miembro de la Unión

Europea o del Espacio Económico Europeo, tendrán

derecho a la aplicación de la normativa propia aprobada

por dicha Comunidad Autónoma.

Adquisición de bienes y derechos por herencia, legado o cualquier otro título sucesorio

Y que pasa con los nacionales

españoles, residentes en un

Estado no miembro de la

Unión Europea o del Espacio

Económico Europeo, distinto

de España?????????.

SI TIENE BIENES EN ESPAÑA:

HEREDERO NO RESIDENTE EN ESPAÑA, paga en España, por

el valor de los bienes situados en España, y con la normativa

del Estado.

HEREDERO RESIDE EN LA EU o en EEE, puede aplicar la

normativa de la Comunidad Autónoma donde residía el

fallecido.

HEREDERO ES RESIDENTE EN ESPAÑA, paga en España, por

el valor de los bienes situados en todo el mundo, y con la

normativa de la Comunidad Autónoma en la que residía el

fallecido, pudiendo deducir lo que haya pagado en el

extranjero.

Resumiendo…..

SI TIENE BIENES PERO SOLO FUERA DE ESPAÑA:

HEREDERO NO ES RESIDENTE EN ESPAÑA, no paga en

España.

HEREDERO RESIDENTE EN ESPAÑA, paga en España, por el

valor de los bienes situados en todo el mundo, y con la

normativa de la Comunidad Autónoma en la que residía el

fallecido pudiendo deducir lo que haya pagado en el

extranjero.

Resumiendo……

Nuestro amigo Forges dice…

Ginebra, 25 de Febrero de 2017

TRIBUTACIÓN EFECTIVA

Justificar pago efectivo

Autoliquidación

Modelos 650651

EJEMPLOS DE REDUCCIONES DE CARÁCTER SUBJETIVO EN

ADQUISICIONES POR CAUSA DE MUERTE DE LA COMUNIDAD

GALLEGADESDE ENERO DE 2016

REDUCCIÓN POR PARENTESCO

GRUPOS

GRUPO I DescendientesMenores 21 años

1.000.000Más 100.000 cada año menosMáximo 1.500.000

GRUPO II DescendientesMas de 21 y Menos de 25Cónyuges y ascendientes

900.000Menos 100.000 cada año menos

400.000

GRUPO III Colaterales 2º y 3º grado y ascendientes y descendientes por afinidad

8.000

GRUPO IV Colaterales 4º grado y extraños

Sin reducción

REDUCCIÓN POR DISCAPACIDAD

GRUPOS

IGUAL O SUPERIOR A 33% E INFERIOR 65%

150.000

IGUAL O SUPERIOR A 65%

Grupos I y II(Patrimonio preexistente menor 3.000.000)

100% BI

IGUAL O SUPERIOR A 65%

Grupos I y IIPatrimoniopreexistente mayor 3.000.000

300.000

IGUAL O SUPERIOR A 65%

Grupos III y IV 300.000

REDUCCIÓN POR VIVIENDA HABITUAL

GRUPOS

CONYUGE 100%MÁXIMO 600.000

DESCENDIENTE, ASCENDIENTES POR CONSANG.

VALOR INMUEBLE:HASTA 150.000MAS 150.001 HASTA 300.000MAS 300.000

99%97%

95%

PARIENTE COLATERAL

MAYOR 65 AÑOSDOS AÑOS CONVIVENCIA

100% BI

REQUISITOS MANTENERLA CINCO AÑOS O VENDER Y ADQUIRIR OTRA

EL CERTIFICADO SUCESORIO EUROPEO

Los Estados tienen libertad para determinar la autoridadcompetente para expedir el certificado sucesorioeuropeo.

En el caso de España, la elección ha recaído en los jueces y los notarios, alternativamente, y así se ha reconocido legalmente en la Ley de Cooperación Jurídica Internacional en materia civil, de 30 de Julio de 2015.

EL CERTIFICADO SUCESORIO EUROPEO

El Reglamento europeo de sucesiones también puede afectarle en el caso de que usted haya recibido una herencia o un legado o sea su albacea o administrador y entre los bienes haya alguno localizado en un país extranjero, pues precisamente para acreditar en otro Estado la condición de heredero, legatario, albacea o administrador se crea el certificado sucesorio europeo y se establecen de manera uniforme sus requisitos, contenido y efectos.

El certificado sucesorio europeo surge con una clara vocación deextraterritorialidad, pues su finalidad es acreditar determinadascircunstancias de una sucesión hereditaria fuera del Estado enque ha sido expedido.

No sustituye a la copia del testamento o del acta notarial dedeclaración de herederos, acompañada de las certificacionesde defunción y del Registro de últimas voluntades, en España.

Puede ser un instrumento muy útil a la hora de obtener laentrega de los bienes de la herencia en un país extranjero y esmuy probable que su empleo se generalice en la prácticabancaria.

Ginebra, 25 de febrero de 2017

¡MUCHAS GRACIAS!

Eclos Consulting Group, S.L.P.

Email: [email protected]