jec.2014-salinas, latasa y kalos

DESCRIPTION

Trabajo VIII JECTRANSCRIPT

Martín Kalos, Martina Latasa y Cecilia Salinas

Análisis del Sistema Previsional Argentino

2

Análisis del Sistema Previsional Argentino1

Martín Kalos2, Martina Latasa3 y Cecilia Salinas4

Resumen

La previsión del bienestar en la etapa adulta de la población es una de las mayores preocupaciones de las sociedades modernas. En la última década, en América

Latina se ha avanzado en este sentido, ampliando derechos y garantizando desde el Estado la provisión de asignaciones por vejez. Sin embargo, el envejecimiento

poblacional y los desbarajustes en materia de empleo en las sociedades capitalistas vuelven aún más incierto el bienestar en la etapa pasiva de las personas. Por estos

motivos resulta clave analizar los sistemas de seguridad social, sus modificaciones

y los desafíos que surgen con el correr del tiempo.

En este marco, en el presente trabajo analizaremos la necesidad de los sistemas

de seguridad social, su evolución histórica y su adaptación a los cambios sociales y políticos de cada país, en particular en Argentina. En particular, por su validez

temporal y por la magnitud de la reforma, se estudiará en profundidad la re-

estatización del sistema previsional argentino. De la mano de esta última modificación y luego del fracaso de las AFJP, surge el interrogante acerca de la

sustentabilidad de los sistemas de seguridad social, así como también la necesidad de repensar sus fuentes de financiamiento de cara al objetivo de lograr sistemas

previsionales de carácter universal y que puedan lidiar con el envejecimiento poblacional sin recortar derechos a la clase trabajadora. Para completar la mirada

global sobre el sistema previsional, es importante repasar las experiencias

históricas desarrolladas en la región en materia de seguridad social, en tanto los vaivenes en el modelo previsional argentino no fueron aislados sino que -como la

mayoría de los fenómenos económicos y sociales- fueron comunes a la evolución de la región.

1 Este artículo es un resumen del publicado en el libro Dossier Legislativo 8 (ISBN 978-987-02-7014-0). Ed. Dunken,

Buenos Aires.

2 Doctorando en Economía (UBA) y miembro de la Sociedad de Economía Crítica (SEC). Mail: [email protected]

3 Licenciada en Economía (UBA). Mail: [email protected]

4 Licenciada en Economía (UBA). Mail: [email protected]

3

¿Para qué sirve la seguridad social?

Dentro de la ciencia económica existe un punto de consenso acerca del objetivo primario

de los sistemas previsionales: es, básicamente y en primer término, la suavización del consumo.

Esto significa la redistribución intertemporal del consumo, ya sea individual o colectivo, de

forma tal que las personas puedan transferir la capacidad de consumo de su etapa activa hacia

la etapa de pasiva o de retiro, en la que -se supone- se reducen de manera parcial o total las

capacidades de generar ingresos (Barr y Diamond, 2008; OIT, 2010). Si los supuestos de la

ortodoxia se cumplieran, los agentes serían racionales y tendrían la capacidad de distribuir sus

recursos intertemporalmente; en tal caso la suavización del consumo se daría naturalmente.

Pero como el ser humano no es completamente racional, no cuenta con información completa y

peca de una especie de miopía que genera una mayor propensión al consumo presente que al

futuro; suelen ser necesarios mecanismos de ahorro que obliguen a los agentes a distribuir su

consumo intertemporal. Esta es la explicación ortodoxa del origen de los distintos sistemas

previsionales, que vendrían a solucionar esas fallas en el ahorro de las familias. Según este

esquema, el sistema previsional funcionaría con simples acuerdos entre privados y el Estado no

debería tener otro rol que el de garantizar los mismos.

Pero en lo que hace a la seguridad y la previsión social en las sociedades capitalistas,

suavizar el consumo no es el único objetivo; sino que además el Estado asume un rol

redistributivo y paliativo para aquellas personas que -por incapacidad o marginación social- no

pueden garantizar su propio bienestar en su etapa pasiva.

En este sentido, es posible identificar cuatro objetivos generales de un sistema

previsional (Barr 1993; Barr y Diamond, 2008; Bertranou 2004):

- Suavización del ingreso: que permite redistribuir ingresos a lo largo del ciclo de

vida, desde la etapa activa hacia la edad pasiva.

- Provisión de un seguro: frente a la incertidumbre de la esperanza de vida de

cada individuo.

- Alivio de la pobreza: proveyendo un ingreso cuando merman las posibilidades de

generarlo de forma individual y no existió la posibilidad de un ahorro previo.

- Redistribución del ingreso: ligada a la función anterior, pueden introducirse

mecanismos distributivos desde los trabajadores con mayores ingresos hacia los de

menores ingresos.

En definitiva, la seguridad social engloba una serie de mecanismos que configuran una

verdadera “red de protección” para los miembros más vulnerables de cada sociedad. Su

4

inclusión dentro del aparato estatal responde a la definición de lo que se considera un “bien

meritorio”: es decir, un bien o servicio que la sociedad decide que le es conveniente que se

provea en cierta medida. Un ejemplo de otro bien meritorio es, por ejemplo, una campaña

nacional de vacunación. Bien podría dejarse la decisión de darse una vacuna a la decisión

individual de cada miembro de la sociedad; pero en ese caso, se corre el riesgo de que (por

preferir no pagar el costo de la vacuna, por priorizar otras actividades a realizar en ese tiempo,

o por la razón que fuera) una cantidad relevante de personas no se vacunen. Esto no conlleva

sólo un problema potencial para esas personas. Si se enferman, facilita la propagación del virus

incluso entre quienes sí se vacunaron o en la población que por razones de edad o salud no

puede recibir la vacuna, y además perjudica económicamente a la sociedad al restringir su

capacidad de trabajar. Por este motivo, el Estado toma a su cargo la provisión (e incluso la

imposición obligatoria) de esa vacuna, en forma gratuita.

De modo similar puede entenderse a la seguridad social. La sociedad, en su conjunto,

decide que es deseable proteger a las familias de trabajadores contra ciertos riesgos: el

desempleo involuntario; la incapacidad de continuar trabajando por problemas de salud, por el

deterioro de la fuerza laboral debido al avance de la edad (asociado por lo general a la

jubilación de ese trabajador), por embarazo, por discapacidad o accidente, entre otros riesgos

posibles. De no existir esa red de protección implementada desde el Estado, muchos

trabajadores se verían en serias dificultades para mantener una calidad de vida digna, habría

mayor pobreza e indigencia, con los perjuicios que eso trae para el nivel de vida no sólo de las

personas directamente en esa situación sino también del resto de los habitantes.

Más aún, puede entenderse que el desarrollo de la sociedad capitalista hace necesario el

sistema de protección social. En efecto, el desarrollo económico se funda en la competencia

entre empresas, que para competir exitosamente deben continuamente reducir sus costos y

aumentar su productividad. Existen sólo dos alternativas para lograr esto: una es conseguir que

sus empleados trabajen más tiempo por el mismo salario (incrementando la producción sin

elevar tanto sus costos), lo cual enfrenta el límite de la cantidad de horas que efectivamente

puede trabajar alguien en un solo día5. Por ende, el aumento continuo de la productividad

debe basarse en definitiva en el otro factor: la incorporación de capital. De esta forma, se

implementan nuevas tecnologías que permiten producir más mercancías con un menor uso de

mano de obra, incrementando la productividad y abaratando costos. Este proceso es inherente

al desarrollo en el sistema económico capitalista: la empresa que no quiera llevarlo a cabo, se

verá eventualmente sobrepasada por las firmas que sí lo hayan realizado, y por ende perecerá

ante la competencia.

5 Este límite puede considerarse de 24hs (la cantidad de horas en un día), o incluir los tiempos de descanso y cuidado

personal necesarios para que ese trabajador se reproduzca como tal y pueda por ende continuar trabajando en el largo

plazo. De cualquier forma, el límite existe.

5

Ahora bien, esto implica una desocupación creciente. En casos excepcionales, esas

personas encontrarán empleo en otras industrias, en la medida en que exista suficiente

demanda mundial para la producción cada vez mayor de mercancías. Pero esto no puede darse

en todos los países: necesariamente, cierta parte de la población mundial irá consolidándose

como desempleados permanentes. Esto es lo que en la teoría neoclásica se describe (sin

plantear su origen) como “núcleo duro de desocupación” y en la teoría marxista es la “población

obrera sobrante consolidada” como parte del ejército industrial de reserva de fuerza de trabajo.

Este fenómeno, reconocido pues por prácticamente todas las corrientes ideológicas,

plantea una tensión a nivel social. Los trabajadores excluidos de la posibilidad de trabajar sí

tienen derecho a una calidad de vida digna (para ellos y sus familias). El resto de la sociedad

debe afrontar este conflicto latente, de alguna manera, si desea evitar rupturas sociales que

pongan en peligro los beneficios alcanzados por ese desarrollo. El sistema de seguridad social

sirve para atender este problema, proveyendo medios de vida para la población que queda

fuera del ámbito laboral (por edad, enfermedad, accidente, discapacidad, embarazo o cualquier

otra situación que se considere pertinente).

Como mencionan Marmor y Mashaw, investigadores de la Universidad de Yale (USA), la

seguridad social “es una precondición política para el mantenimiento del capitalismo de

mercado precisamente porque tiende a asegurar contra riesgos que los mercados privados de

seguros no atienden o atienden en forma deficitaria”. En efecto, existen dos fallas de mercado

que impiden que esos mercados funcionen eficientemente sin intervención estatal. El primero

es la selección adversa: los ciudadanos que saben que tienen mayores riesgos serán quienes

más demanden este servicio, mientras que la empresa que lo provee (la aseguradora) no tiene

la misma información para saber cuán riesgoso es el cliente que están tomando. La segunda

falla de mercado es el riesgo moral: quien ya se encuentra asegurado podría no tomar las

mismas precauciones (para evitar el riesgo) que si no lo estuviera. Para prevenir ambas

situaciones, que resultarían en pérdidas para las empresas aseguradoras, éstas deben restringir

el otorgamiento de seguros (en este caso, de lo que sería la seguridad social) o elevar su precio

en forma excesiva, dejando fuera del mercado a un gran número de personas que no sólo

necesitan el seguro sino que además hubieran sido un buen negocio para las aseguradoras.

Pueden existir otros problemas que hacen al proceso de formación de expectativas de cada

individuo, pero que traen inconvenientes a toda la sociedad: la dificultad de prever

correctamente las posibilidades de accidentes, la edad a la cual uno efectivamente se jubilará,

la edad en que morirá, la tasa de interés real a la cual uno podrá resguardar el valor de sus

ahorros, o incluso la posibilidad de crisis en el sector financiero que se resuelvan con una cierta

pérdida en el valor de esos ahorros.

Un sistema de seguridad social estatal soluciona este problema al tornarlo obligatorio (a

partir de definirlo como un bien meritorio para esa sociedad). De esta forma, la sociedad se

hace cargo de proveer una cantidad de dinero “mínima indispensable” para la población de

6

edad avanzada, financiando esas transferencias con aportes compulsivos de todos los

trabajadores activos (en el caso de un esquema de reparto). Esta decisión se basa en razones

económicas y morales. En este último aspecto, además del rechazo social a que una persona

mayor no tenga ingresos suficientes para vivir adecuadamente, es menester el reconocimiento

de que los riesgos que cubre la seguridad social no son culpa (ni pueden ser evitados, en

sentido estricto) de quien eventualmente los sufre. La sociedad entiende, pues, que quien ha

sufrido un accidente o tiene una discapacidad tiene derecho a contar con medios para vivir

dignamente, y que su condición (que no es su culpa) requiere que esos medios incluyan al

menos parcialmente una contribución monetaria brindada a través del Estado. En este sentido,

para atender al sentido de Justicia que impera en nuestra sociedad occidental, el Estado cubre

por igual a todos los ciudadanos -tratándolos como si todos tuvieran el mismo riesgo de sufrir

alguna de las adversidades que le impedirían acceder a un ingreso laboral-.

Clasificaciones de los sistemas de seguridad social

Los regímenes previsionales pueden ser clasificados por las diversas características que

los componen. En primer lugar, en función de su forma de financiamiento, un sistema de

seguridad social puede ser de carácter contributivo (también llamado esquema

“Bismarkiano”) o bien no contributivo (esquema “à la Beveridge”). En el primero de los casos,

la fuente de financiamiento proviene de las contribuciones salariales de la población activa;

mientras que en los regímenes no contributivos el financiamiento proviene de las rentas

generales del Estado y el derecho a percibir una prestación es universal y no depende de la

realización previa de aportes sino que se rige por residencia o ciudadanía. Esta clasificación, así

como las que siguen, son de tipo teóricas: en la realidad los regímenes no responden

estrictamente a una u otra característica; más bien se suelen encontrar regímenes mixtos que

toman ciertos aspectos de cada uno de los esquemas.

Otro tipo de clasificación de los regímenes previsionales es según la forma de

organización de ese financiamiento. En este caso los esquemas pueden ser de capitalización

o de reparto. En los sistemas de capitalización se calcula el haber según los aportes realizados

durante la etapa activa, fondos que se acumulan y capitalizan hasta la edad de retiro del

aportante que pasará a percibir una pensión en fusión del rendimiento que hayan tenidos los

fondos aportados. La capitalización puede ser individual (sistema implementado en Argentina

durante la época neoliberal) o colectiva; si bien esta última supone algún grado de solidaridad,

sigue imperando la ley del mercado y prima la cantidad y calidad de aportes realizados. En el

sistema de reparto los beneficios a cobrar se pagan en función de los aportes de la población

activa en ese mismo período, sin que haya una asociación directa entre el aporte individual

7

realizado en el pasado y el monto percibido en el presente por ese jubilado. Una opción

intermedia entre capitalización y reparto es el sistema de cuentas nocionales. Este esquema

funciona con una lógica similar al sistema de capitalización pero incorpora un elemento actuarial

que define el haber en función de ciertas variables macroeconómicas. La contribución de cada

trabajador es acreditada en una cuenta individual nocional (o virtual), que obtiene un

rendimiento basado en una tasa de interés nocional (asociada con la evolución de distintos

indicadores o con un índice combinado de por ejemplo precios, salarios, masa salarial,

recaudación, equilibrio financiero y/o actuarial, PIB) y, al momento del retiro, el trabajador

obtiene una renta vitalicia que se basa en el saldo de esa cuenta (Bertranou y otros, 2011).

Un tercer aspecto relevante para clasificar los regímenes previsionales tiene que ver con

la relación entre contribución y prestación. En este sentido, los sistemas pueden ser de

contribución definida o de prestación definida. Tal como su nombre lo indica, en el primer

caso lo que se fija es el monto de los aportes a realizar mientras que los haberes a percibir en

un futuro son desconocidos de antemano. Así pues, las prestaciones estarán sujetas a los

fondos acumulados en el caso de regímenes de capitalización o bien a la situación financiera

global del fondo de pensiones en el caso de los sistemas “puros” de reparto. En el caso de los

esquemas de prestaciones definidas se da la situación contraria, en el sentido de que lo que se

fija de antemano es la retribución a percibir, mientras que los aportes son flexibles y pueden

variar a lo largo de la vida activa del aportante. En general, se asocian los esquemas de

contribución definida a los sistemas de capitalización mientras que el esquema de prestación

definida se evidencia frecuentemente en los sistemas de reparto.

Como se mencionaba anteriormente, en el mundo es difícil encontrar sistemas puros, que

contengan exactamente una de cada una de las tres características detalladas más arriba, sino

que suelen encontrarse sistemas mixtos, es decir, esquemas que comparten algo de cada

clasificación. Por ejemplo, en Argentina con la reforma de 1994 se impuso el sistema previsional

de capitalización individual pero se conservaron algunos afiliados que se regían por el esquema

de reparto. Si bien pueden analizarse los resultados de la predominancia de uno u otro

esquema en la historia de cada país, no es posible -a priori- concluir cuál de los dos es más

eficaz para lograr el bienestar de las personas en la etapa pasiva, ya que esto depende de las

particularidades de cada sociedad en cada momento histórico. Sin embargo, hay dos cuestiones

objetivas que permiten evaluar los sistemas previsionales: su extensión y la intensidad de su

cobertura. La primera se refiere a la porción de la población de referencia que cuenta con un

beneficio, es decir, el porcentaje de la población en edad de jubilación que cuenta con

cobertura previsional; en este caso podría ampliarse el análisis incluyendo el porcentaje de la

población inactiva por incapacidad que cuenta con cobertura de seguridad social. La intensidad

de la cobertura se mida a través de dos indicadores: por un lado, el poder de compra de las

prestaciones en relación a la canasta de consumo estipulada para esa franja de la sociedad (el

haber en términos reales); por otro lado, la tasa de reemplazo del salario, es decir, el cociente

8

entre la prestación previsional y el salario -si lo hubo- recibido durante la etapa activa (Balassini

y Cappa, 2013). Sin embargo, este último indicador resulta insuficiente para medir al sistema

previsional en forma integral, que -entendido desde una óptica de Estado de Bienestar- tiene

como uno de sus objetivos brindar cobertura social también a aquellas personas que durante su

etapa activa estuvieron temporalmente desempleadas o directamente excluidas del mercado

laboral y no percibieron ningún salario.

Para estudiar la eficiencia de un sistema previsional en el largo plazo es relevante

también analizar la sustentabilidad del mismo. Para ello, en algunos casos suelen utilizarse

criterios objetivos como la relación entre aportantes y afiliados, pero para un análisis más

acertado es necesario realizar una mirada más integral y a futuro. En este caso suele analizarse

la composición y el horizonte de los activos donde se invierten los aportes. Los sistemas

previsionales, por definición, están pensados para mitigar las contingencias futuras

garantizando el bienestar de los adultos mayores en su etapa pasiva; por lo tanto su

sustentabilidad en el largo plazo es crucial. Este tema será abordado en profundidad más

adelante.

Breve reseña histórica del sistema previsional argentino

Los orígenes del sistema previsional argentino

Los primeros antecedentes del sistema previsional en Argentina se remontan a fines del

siglo XIX, con la sanción de las Leyes Nº 870, Nº 1.090 y Nº 2.219 entre 1877 y 1887 que

brindaban cobertura a magistrados, docentes nacionales y personal del Gobierno nacional

respectivamente. Estas prestaciones eran financiadas con recursos de rentas generales, por lo

que el sistema previsional en sus orígenes no tenía una lógica contributiva, en tanto que su

alcance estaba acotado a los grupos mencionados anteriormente.

A principios del siglo XX se registraron los primeros avances concretos hacia el desarrollo

de un sistema previsional argentino, de la mano del surgimiento de los primeros sindicatos

modernos en el país que dieron impulso a reclamos por las condiciones laborales y los derechos

de la clase trabajadora. En un marco de conflictividad obrera, y tratando de dar respuesta a las

demandas sociales para evitar huelgas generales, se avanzó con políticas de previsión social a

través de la sanción de distintas leyes que dieron origen a las primeras cajas de jubilación. Por

ejemplo, las leyes de presupuesto de 1901 a 1904 incluían una deducción de un 5% de los

sueldos de empleados públicos para un fondo de jubilaciones; mientras que en 1904 se aprobó

9

un régimen previsional para empleados de la Administración Pública y en 1905 se sancionó una

ley por la que se creaba un fondo de pensiones para trabajadores ferroviarios6.

Entre 1915 y 1943 hubo una expansión en la cobertura previsional a partir de la creación

de cajas de jubilación en distintas ramas de la actividad, incluyendo a los trabajadores del

sector público, bancarios, compañías de seguro, periodistas, gráficos, marinos mercantes y

aeronáuticos. Esta proliferación de la cobertura previsional, empero, estuvo acotada a aquellas

ramas de la actividad que lograron crear sus cajas de jubilación durante esos años, por lo que

sólo los trabajadores que pertenecían a alguna de esas ramas podían acceder a dicho beneficio.

Siguiendo a Bertranou et al (2011), hacia comienzos de la década de 1940 la cobertura era

baja, alcanzando sólo al 7% de la población económicamente activa. Además, el sistema

previsional era muy heterogéneo, ya que cada caja previsional tenía sus propias condiciones en

términos de requisitos de los beneficiarios, porcentajes de aportes, edad de retiro,

financiamiento y calidad de las prestaciones. Por lo tanto, las cajas de jubilación se regían por

una lógica de capitalización individual, bajo la cual los aportes y contribuciones de los

trabajadores se destinaban a un fondo que financiaría las prestaciones a partir del retiro de la

actividad.

La consolidación de un sistema previsional integral

Entre 1944 y 1955 se realizaron importantes avances para la conformación del sistema

previsional argentino: durante los dos primeros gobiernos de Perón, la cobertura previsional se

extendió al conjunto de los trabajadores y se tomaron diversas medidas para intentar

homogeneizar el sistema de prestaciones.

La expansión de la cobertura previsional a toda la clase trabajadora se produjo a partir

de la creación de diversas cajas: empleados de comercio (1944); trabajadores de la industria

(1946); trabajadores rurales e independientes, profesionales y empresarios (1954);

trabajadores del servicio doméstico (1955). De esta forma, el acceso al sistema previsional dejó

de ser un beneficio exclusivo para algunos trabajadores que pertenecían a determinadas ramas

de la actividad, para depender sólo de que el trabajador se encontrase en el mercado de

trabajo formal. De acuerdo a un documento de trabajo de CIFRA (2009), en el período 1939-

1949 la cobertura real se multiplicó casi seis veces, pasando de 397.000 afiliados a 2.327.946.

Este cambio del sistema también implicó un aumento en el número de prestaciones: de acuerdo

a Bertranou et al (2011), entre 1950 y 1980 el número de beneficiarios pasó de 188.000 a

2.342.000.

6 Si bien esta sanción se da como respuesta a un prolongado reclamo que venía sosteniendo el gremio, la ley buscaba

desarticular la lucha de los trabajadores ferroviarios ya que al mismo tiempo fijaba que cada obrero despedido a causa

de huelga perdía su derecho a jubilarse y sus aportes.

10

Por otra parte, en este período se tomaron diversas iniciativas para poder avanzar en la

conformación de un sistema previsional integral que superara la fragmentación en la cobertura

originada por las primeras cajas de jubilación. En 1944 se creó el Consejo Nacional de Previsión

Social (a través del Decreto-Ley Nº 10.242), con el objeto de avanzar hacia una reforma

integral del sistema; en 1946 se creó el sistema de reciprocidad jubilatoria (a partir del Decreto

Nº 9316/1946) para poder hacer valer todos los aportes realizados a diferentes regímenes; y en

la década de 1950 se creó el Instituto Nacional de Previsión Social para poder coordinar la

acción de todas las cajas de jubilación7.

Sin embargo, estas medidas no fueron suficientes para lograr la integración del sistema

previsional argentino, ya que encontraron mucha resistencia que obstaculizó la posibilidad de

superar la heterogeneidad de los regímenes existentes. Por lo tanto, en esta etapa el sistema

continuó fragmentado, mientras que la lógica de la prestación se correspondía con lo que cada

sector negociaba en particular con el Estado y los sectores patronales, manteniendo así las

desigualdades al interior del sistema.

A pesar de estas dificultades, en la década de 1950 se produjo un cambio significativo en

la naturaleza del régimen previsional, al sustituirse la lógica de capitalización por la de reparto.

Hasta ese entonces, las cajas de jubilación se regían por el principio de capitalización colectiva

de los aportes, a partir del cual las contribuciones realizadas por los trabajadores durante su

etapa activa se destinaban a un fondo que financiaría las prestaciones durante su etapa pasiva.

Pero a partir de la sanción de la Ley Nº 14.370 de 1954, se asumió una lógica de reparto por la

cual el criterio de determinación del haber jubilatorio se regía por la redistribución de ingresos.

De esta forma, el régimen previsional pasó a basarse en la solidaridad intergeneracional como

lógica de financiamiento, bajo la cual los trabajadores activos sostenían a quienes se

encontraban fuera del mercado de trabajo (por vejez, invalidez o a las familias de trabajadores

fallecidos).

Con la Ley Nº 14.370 se reformó la metodología de cálculo de los beneficios, que -a

diferencia de la lógica anterior- era independiente de los aportes realizados y la capitalización

obtenida. En cambio, se introdujo una escala progresiva de haberes en función de la

remuneración base8 con una distribución en forma vertical. Así, partiendo de un nivel de

7 Asimismo, durante la reforma de la Constitución de la Nación en 1957 se introducen lineamientos generales del

seguro social (entre ellos el principio de la movilidad) con la inclusión del artículo 14 bis que define derechos sociales y

garantías de los trabajadores.

8 La remuneración base se define como el promedio mensual de las remuneraciones percibidas en los cinco años

inmediatamente anteriores al cese del servicio o la que resulte del promedio mensual de cinco años calendarios

(continuos o discontinuos) en los cuales existan aportes a una caja, siempre que esta última sea más favorable para el

afiliado (Bertranou et al., 2011).

11

prestación del 100% del salario para los estratos más bajos, la tasa de sustitución del salario

(TSS)9 disminuía a medida que se incrementaba la remuneración base.

En 1958, el gobierno de Frondizi sancionó la Ley Nº 14.499 que establecía una nueva

escala de determinación de las prestaciones, en el marco de un debate sobre ajustes de los

haberes por inflación. Con esta reforma se determinó que el haber de la jubilación ordinaria era

equivalente al 82% móvil de la remuneración mensual asignada al cargo, oficio o función del

afiliado al momento del cese. Pero esta tasa de sustitución se aplicaba sólo para las

remuneraciones más bajas, mientras que se establecía una escala para la determinación de las

demás prestaciones, tratando de conservar así parte de la progresividad característica del

sistema previsional diseñado bajo el segundo gobierno peronista.

Reformas regresivas y colapso del sistema previsional

Durante los años 1944 y 1955, el sistema previsional no se encontró con limitaciones en

términos financieros, ya que contaba con cajas jóvenes que resultaban superavitarias. Por lo

tanto, los excedentes de recursos generados por las cajas fueron utilizados por el Estado

(mediante la emisión y colocación de bonos en fondos previsionales) para financiar inversión y

gasto público, así como para cubrir el déficit de otros sectores. Sin embargo, este sistema

encontraría inconvenientes para sostenerse financieramente en la etapa siguiente.

A comienzos de la década de 1960 se verificó un agotamiento de los excedentes

generados previamente por el sistema y comienzan a registrarse déficits primarios en algunas

cajas previsionales. Esta crisis financiera del sistema se explicaba por distintos motivos:

dificultad para lograr el cumplimiento de las obligaciones previsionales, agravado por factores

macroeconómicos (como la inflación); aumento de la informalidad laboral y distanciamiento

entre la cobertura legal y efectiva del sistema10, que indicaba que una proporción de los

trabajadores no participaba del mercado de trabajo formal y por ende no pagaba

contribuciones; cambios en la estructura demográfica derivados de la maduración ocupacional.

Estos elementos desencadenaron entonces importantes problemas financieros que hicieron

necesaria una nueva reforma del sistema.

Si bien durante el gobierno de Illia (1963-1966) se elaboró un proyecto de reforma del

sistema tendiente a corregir los problemas financieros, el mismo no se concretó debido a su

9 La Tasa de Sustitución del Salario (TSS) mide el porcentaje que percibe el beneficiario como beneficio previsional

respecto del salario medio que aporta al sistema (Ministerio de Trabajo, Empleo y Seguridad social).

10 La cobertura legal correspondía al número de trabajadores legalmente cubiertos por el sistema, mientras que la

cobertura real representaba la cantidad de trabajadores con cobertura legal que participaban en el mercado de trabajo

formal y pagaban contribuciones.

12

derrocamiento. En cambio, a partir de 1967 el régimen de facto de Onganía llevó adelante una

reforma integral del sistema previsional.

Por un lado, mediante la sanción de la Ley Nº 15.575 se redujo la cantidad de cajas

previsionales en funcionamiento a tres: trabajadores autónomos; de la industria, comercio y

actividades civiles; y del Estado. Sin embargo, en 1969 se fusionaron las dos primeras cajas,

quedando conformados los regímenes de trabajadores en relación de dependencia y de

trabajadores independientes (mediante las Leyes Nº 18.037 y Nº 18.038 respectivamente). Al

ser controladas por el Estado, las condiciones de acceso, niveles de beneficio y mecanismos de

financiamiento de las cajas dejaron de depender de cada sector de la actividad. Asimismo, se

unificaron los aportes de los trabajadores y las contribuciones de los empleadores, los cuales se

fijaron en 5% y 15% respectivamente.

Por otro lado, se elevó la edad de acceso a los beneficios: para los trabajadores en

relación de dependencia pasó a ser entre 55 y 60 años; mientras que para los autónomos se

fijó entre 62 y 65 años. Además se incrementó la cantidad de años de contribución como

acceso a la jubilación. Adicionalmente, se cambió la lógica de distribución vertical del sistema al

fijar que los haberes jubilatorios estarían asociados con la actividad laboral de cada trabajador

en forma particular, reproduciendo así las desigualdades entre los distintos sectores de la

población económicamente activa en la etapa pasiva.

Por lo tanto, esta reforma del sistema previsional resultó regresiva en muchos aspectos,

y si bien permitió homogeneizar algunas de las condiciones requeridas por las distintas cajas, la

maduración poblacional y el incremento de la cantidad de trabajadores en el sector informal no

permitieron que el sistema pudiera superar sus limitaciones en términos financieros.

Con la instauración de la dictadura cívico-militar de 1976 y la profunda represión que

sufrió la clase trabajadora, las reformas regresivas sobre el sistema previsional se intensificaron.

En este marco, se buscó sostener su financiamiento a partir de la transferencia de recursos

desde las capas medias y bajas, a través de la eliminación en 1980 de las contribuciones

patronales y su reemplazo por recursos públicos recaudados a través de la ampliación del

Impuesto al Valor Agregado (IVA). Más aún, el congelamiento de los salarios en un contexto de

alta inflación llevó a una fuerte caída del poder adquisitivo de los salarios y por ende de las

jubilaciones, que se encontraban asociadas a los primeros por la movilidad jubilatoria. Las

medidas tomadas durante este período, empero, agudizaron aún más la situación financiera del

sistema previsional, debido al estancamiento del mercado de trabajo formal, el envejecimiento

poblacional y la eliminación de los aportes patronales. Así, en 1981 el déficit primario del

sistema previsional alcanzaba el 60% de los gastos totales.

Hacia mediados de los años ochenta, con el restablecimiento de la democracia se

tomaron algunas medidas para intentar superar los problemas financieros (como por ejemplo,

se fijaron nuevamente las contribuciones patronales). Sin embargo, el desequilibrio del sistema

13

previsional era de una magnitud tal que hacía imposible su autosostenimiento, de manera que

se continuó dependiendo de la transferencia de recursos fiscales (creando incluso nuevos

tributos para su financiamiento, como el impuesto sobre el gas, la electricidad y los servicios

telefónicos). Asimismo, se comenzó a manejar la aplicación de la movilidad jubilatoria como

variable de ajuste, lo que desencadenó una gran cantidad de juicios contra el Estado.

En este contexto, en 1986 el gobierno de Alfonsín decretó la emergencia previsional, con

lo cual logró detener las demandas legales y la ejecución de sentencias contra el Estado.

Además se estableció un nuevo mecanismo para el cálculo de haberes tendiente a

homogeneizar la distribución de beneficios en el sistema. Frente a los problemas de

financiamiento del sistema previsional que se venían arrastrando desde mediados de los años

sesenta y que se profundizaron con las sucesivas reformas regresivas, sumado a la creciente

informalidad laboral y el envejecimiento poblacional, a comienzos de la década de 1990 se

introdujo un nuevo régimen.

Reforma estructural del sistema previsional argentino

La reforma previsional de 1994

A mediados de 1992 ingresó al Congreso de la Nación un proyecto de ley que propiciaba

la implementación de un nuevo régimen previsional, denominado Sistema Integrado de

Jubilaciones y Pensiones (SIJP), que entró en vigencia a partir de 1994 con la sanción de la Ley

Nº 24.241. Este régimen era de carácter mixto, ya que combinaba dos sistemas: de reparto y

de capitalización individual.

El sistema de reparto era administrado por el Estado y otorgaba prestaciones similares a

todos los jubilados, con un haber jubilatorio compuesto por tres elementos: Prestación Básica

Universal (PBU), Prestación Compensatoria (PC) y Prestación Adicional por Permanencia (PAP).

El sistema de capitalización combinaba recursos públicos (a través de las prestaciones

PBU y PC) con aportes individuales de los trabajadores (haber por capitalización) que eran

gestionados por las Administradoras de Fondos de Jubilaciones y Pensiones (AFJP), en su

mayoría empresas privadas11.

Las prestaciones por invalidez o muerte, en tanto, tenían normas similares en los dos

sistemas, pero los mecanismos de actualización eran distintos y los beneficiarios del régimen de

11

Si bien la mayoría de las AFJP eran empresas de origen privado, la Ley Nº 24.241 disponía de la creación de una

administradora de fondos de jubilaciones y pensiones pública, a cargo del Banco de la Nación Argentina.

14

capitalización individual podían optar como modalidad de pago entre un retiro programado (a

cargo de las AFJP) o una resta vitalicia (a través de las compañías de seguro).

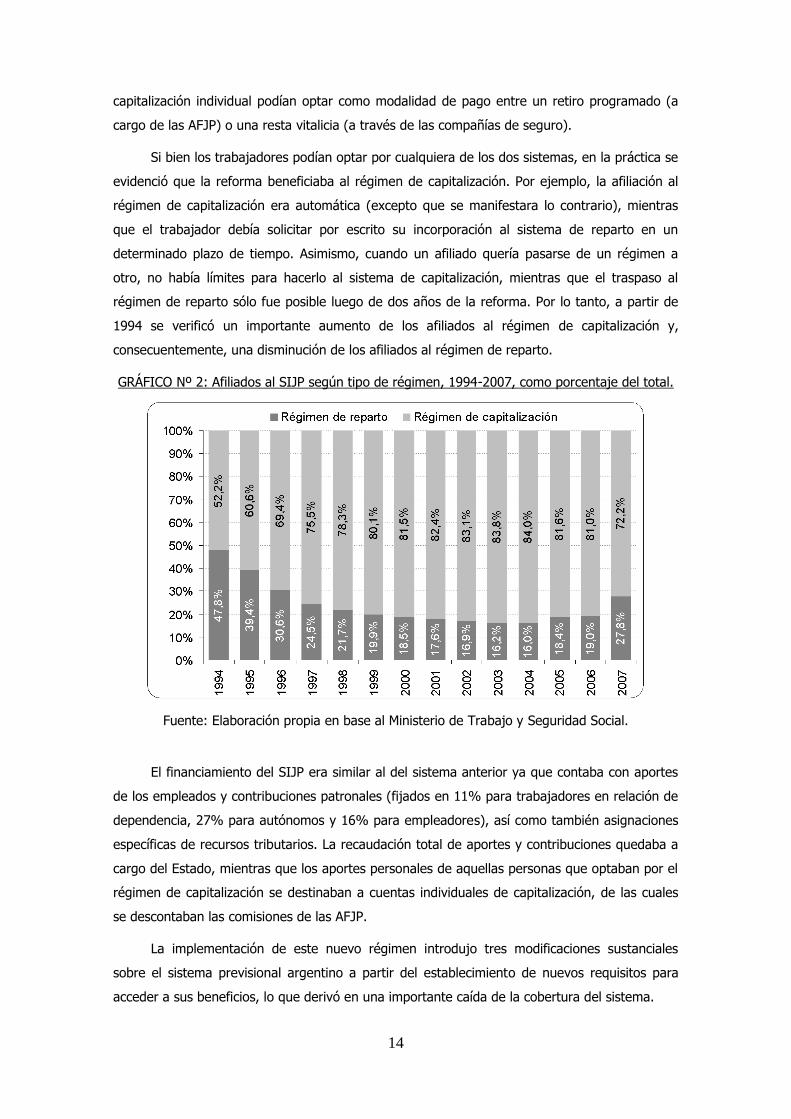

Si bien los trabajadores podían optar por cualquiera de los dos sistemas, en la práctica se

evidenció que la reforma beneficiaba al régimen de capitalización. Por ejemplo, la afiliación al

régimen de capitalización era automática (excepto que se manifestara lo contrario), mientras

que el trabajador debía solicitar por escrito su incorporación al sistema de reparto en un

determinado plazo de tiempo. Asimismo, cuando un afiliado quería pasarse de un régimen a

otro, no había límites para hacerlo al sistema de capitalización, mientras que el traspaso al

régimen de reparto sólo fue posible luego de dos años de la reforma. Por lo tanto, a partir de

1994 se verificó un importante aumento de los afiliados al régimen de capitalización y,

consecuentemente, una disminución de los afiliados al régimen de reparto.

GRÁFICO Nº 2: Afiliados al SIJP según tipo de régimen, 1994-2007, como porcentaje del total.

Fuente: Elaboración propia en base al Ministerio de Trabajo y Seguridad Social.

El financiamiento del SIJP era similar al del sistema anterior ya que contaba con aportes

de los empleados y contribuciones patronales (fijados en 11% para trabajadores en relación de

dependencia, 27% para autónomos y 16% para empleadores), así como también asignaciones

específicas de recursos tributarios. La recaudación total de aportes y contribuciones quedaba a

cargo del Estado, mientras que los aportes personales de aquellas personas que optaban por el

régimen de capitalización se destinaban a cuentas individuales de capitalización, de las cuales

se descontaban las comisiones de las AFJP.

La implementación de este nuevo régimen introdujo tres modificaciones sustanciales

sobre el sistema previsional argentino a partir del establecimiento de nuevos requisitos para

acceder a sus beneficios, lo que derivó en una importante caída de la cobertura del sistema.

15

En primer lugar, aumentaron las edades de retiro en cinco años para cada sexo (hasta

alcanzar los 60 años para las mujeres y los 65 años para los hombres), de manera tal de elevar

la tasa de sostenimiento. En segundo lugar, se modificó el cálculo de la remuneración base para

la determinación de las prestaciones (reemplazando el promedio de los tres mejores salarios

anuales entre los últimos diez por el promedio de los últimos diez años antes del retiro), en pos

de reducir el monto de las nuevas prestaciones. En tercer lugar, se elevó gradualmente (de

veinte a treinta años) el período de aportes requerido para acceder a la prestación, dejando sin

cobertura a una proporción importante de la población que no cumplía con la cantidad de años

solicitados.

La reforma previsional de 1994 significó un cambio en la lógica del sistema imperante,

pasando de la primacía del principio de solidaridad intergeneracional a la implementación de un

régimen mixto que incluía la capitalización individual. Esta reforma fue promovida desde el

neoliberalismo, en el marco de un fuerte cuestionamiento a la lógica de reparto del sistema en

funcionamiento hasta 1994 por su ineficiencia y su insostenibilidad en el tiempo, sumado a la

falta de credibilidad en el sistema por gran parte de la población como consecuencia de su

incapacidad para cumplir con la cobertura.

La corriente neoliberal argumentaba que el nuevo régimen previsional permitiría resolver

el déficit que el sistema venía acarreando desde mediados de los años sesenta, señalando así el

agotamiento del régimen de reparto. En cambio, el nuevo régimen mixto limitaría el uso

discrecional por parte del Estado de los aportes previsionales (considerado como una de las

causas de los problemas financieros del sistema previsional existente), en tanto que la

competencia entre las AFJP por captar fondos llevaría a una disminución de los costos del

sistemas a la vez que incrementaría la rentabilidad de sus inversiones. Adicionalmente, la

capitalización individual permitiría que cada trabajador pueda identificar sus contribuciones y su

destino, incentivando así a la afiliación y cumplimiento de los aportes. En síntesis, desde el

neoliberalismo se destacaba que el nuevo régimen previsional fomentaría el incremento de la

cobertura y del ahorro interno, lo cual impulsaría el crecimiento de la actividad económica y

mejoraría las condiciones de vida de la población.

Contexto regional de la reforma previsional de 1994

La reforma del sistema previsional en Argentina en los años noventa no fue aislada, sino

que se dio en un marco general de procesos de reformas estructurales llevadas adelante en

varios países de América Latina, en los cuales primaban regímenes con una lógica de reparto y

un principio de solidaridad intergeneracional. Sin embargo, tal cual sucedió en Argentina, a

mediados de la década del ochenta esta tendencia comenzó a ser cuestionada por sectores

neoliberales que sostenían que era necesario incluir a la capitalización individual dentro del

régimen previsional como forma de garantizar su eficiencia.

16

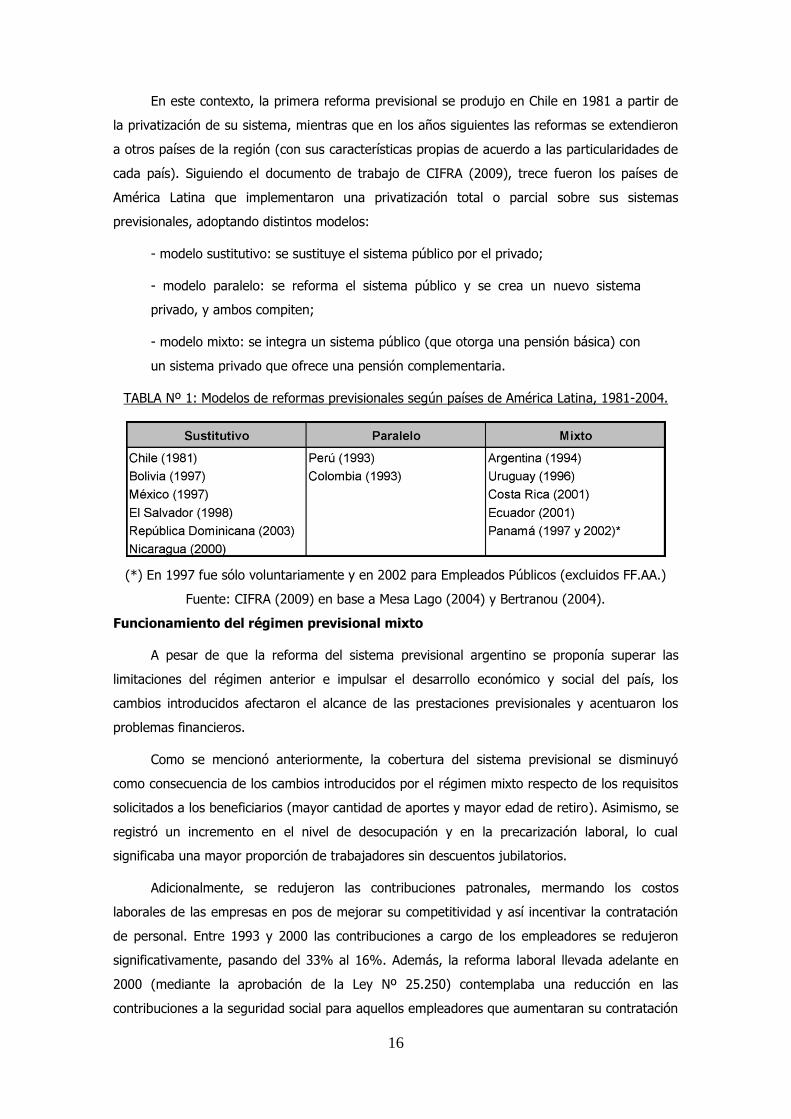

En este contexto, la primera reforma previsional se produjo en Chile en 1981 a partir de

la privatización de su sistema, mientras que en los años siguientes las reformas se extendieron

a otros países de la región (con sus características propias de acuerdo a las particularidades de

cada país). Siguiendo el documento de trabajo de CIFRA (2009), trece fueron los países de

América Latina que implementaron una privatización total o parcial sobre sus sistemas

previsionales, adoptando distintos modelos:

- modelo sustitutivo: se sustituye el sistema público por el privado;

- modelo paralelo: se reforma el sistema público y se crea un nuevo sistema

privado, y ambos compiten;

- modelo mixto: se integra un sistema público (que otorga una pensión básica) con

un sistema privado que ofrece una pensión complementaria.

TABLA Nº 1: Modelos de reformas previsionales según países de América Latina, 1981-2004.

(*) En 1997 fue sólo voluntariamente y en 2002 para Empleados Públicos (excluidos FF.AA.)

Fuente: CIFRA (2009) en base a Mesa Lago (2004) y Bertranou (2004).

Funcionamiento del régimen previsional mixto

A pesar de que la reforma del sistema previsional argentino se proponía superar las

limitaciones del régimen anterior e impulsar el desarrollo económico y social del país, los

cambios introducidos afectaron el alcance de las prestaciones previsionales y acentuaron los

problemas financieros.

Como se mencionó anteriormente, la cobertura del sistema previsional se disminuyó

como consecuencia de los cambios introducidos por el régimen mixto respecto de los requisitos

solicitados a los beneficiarios (mayor cantidad de aportes y mayor edad de retiro). Asimismo, se

registró un incremento en el nivel de desocupación y en la precarización laboral, lo cual

significaba una mayor proporción de trabajadores sin descuentos jubilatorios.

Adicionalmente, se redujeron las contribuciones patronales, mermando los costos

laborales de las empresas en pos de mejorar su competitividad y así incentivar la contratación

de personal. Entre 1993 y 2000 las contribuciones a cargo de los empleadores se redujeron

significativamente, pasando del 33% al 16%. Además, la reforma laboral llevada adelante en

2000 (mediante la aprobación de la Ley Nº 25.250) contemplaba una reducción en las

contribuciones a la seguridad social para aquellos empleadores que aumentaran su contratación

17

de personal, la cual variaba entre un 33% y un 50% según las características del trabajador

contratado.

Sin embargo estas medidas agravaron la situación financiera del sistema previsional, por

lo que fue necesario un mayor financiamiento por parte de recursos tributarios. El esquema de

financiamiento del régimen previsional pasó entonces a depender en mayor medida de la

recaudación de impuestos específicos (sobre los servicios de gas y teléfono, sobre bienes

personales, sobre bienes fuera del proceso productivo, sobre la renta, el petróleo y los

cigarrillos) y las asignaciones presupuestarias. Mientras que en 1990 los aportes y

contribuciones explicaban alrededor del 75% del financiamiento del sistema y los recursos

fiscales representaban un 25%, en el año 2000 estos porcentajes alcanzaban el 30% y 68%

respectivamente.

TABLA Nº 2: Composición de los recursos del sistema previsional argentino, 1990-2000, como

porcentaje del total.

Fuente: DNPSS en base a datos de ANSES. La reducción de las contribuciones patronales se sumó a otro elemento que agravó el

financiamiento del sistema: el traspaso de recursos a la administración privada, como una

supuesta solución al déficit estatal. De acuerdo a los impulsores del régimen mixto, los fondos

gestionados por las AFJP permitirían resolver el déficit del régimen jubilatorio y el uso

discrecional de los aportes por parte del Estado a partir de su direccionamiento a inversiones

productivas que aporten al crecimiento económico del país. Sin embargo, gran parte de la

cartera de las AFJP estuvo destinada a operaciones de crédito público a través de la adquisición

de títulos y bonos públicos. Por lo tanto, el Estado terminó dependiendo de los recursos que

ahora administraban las AFJP (transferidos por la reforma del régimen previsional), lo que

incrementó la deuda del sector público y el desfinanciamiento del sistema.

Empero, el régimen previsional se vio especialmente afectado por el traspaso de las cajas

provinciales a la Nación. Hasta antes de la reforma de 1994 las provincias argentinas tenían la

facultad de instituir sus propios regímenes previsionales para empleados de la administración

pública. Pero a comienzos de los años noventa se celebraron dos acuerdos entre la Nación y las

18

provincias que alteraron esta situación: en 1992 se firmó el “Acuerdo entre el Gobierno Nacional

y los Gobiernos Provinciales”, por el cual se cedió el 15% de la recaudación coparticipable para

el financiamiento del sistema previsional nacional; mientras que en 1993 se concretó el “Pacto

Federal para el Empleo, la Producción y el Crecimiento”, por el cual se establecía el compromiso

de la Nación de aceptar la transferencia de las cajas de jubilación provinciales al Sistema

Nacional de Previsión Social. Por lo tanto, entre 1994 y 1996 se transfirieron a la Nación las

cajas previsionales (y sus déficits) de once provincias: Catamarca, Ciudad de Buenos Aires (que

por ese entonces no era autónoma, sino que dependía aún del Estado Nacional), Jujuy, La

Rioja, Mendoza, Río Negro, Salta, Santiago del Estero, San Juan, San Luis y Tucumán. Este

traspaso aumentó el déficit del sistema previsional nacional, que resultó más elevado que lo

estimado originalmente por el incremento de los beneficios y la reducción de los recursos del

sistema12.

Luego, entre 1999 y 2003 tuvieron lugar una serie de negociaciones entre la Nación y

algunas de las provincias que no habían transferidos sus cajas previsionales, tendientes a

armonizar (en forma total o parcial) los sistemas provinciales y nacional en relación al régimen

de aportes y contribuciones y a los requisitos de acceso a las prestaciones. Frente a este

compromiso, la Nación aseguraría el financiamiento de los desequilibrios de las cajas de las

siguientes provincias: Buenos Aires, Córdoba, Corrientes, Chaco, Formosa, Entre Ríos, La

Pampa, Misiones, Santa Cruz y Santa Fe. En este marco, sólo tres provincias no recibieron

transferencias desde la Nación para atender los gastos de sus cajas previsionales (Chubut,

Neuquén y Tierra del Fuego), mientas que el traspaso de las cajas del resto de las provincias

implicó un aumento del déficit del sistema previsional nacional.

Durante esta etapa fueron necesarias nuevas modificaciones sobre el régimen mixto, lo

que reflejaba la delicada situación financiera del sistema previsional y sus problemas de

autosostenimiento.

En primer término, en 1995 se sancionó la Ley Nº 24.463 de Solidaridad Previsional, por

la cual el Estado dejaba de garantizar el financiamiento de las prestaciones creadas por el

nuevo régimen previsional. Así, las prestaciones pasaron a estar financiadas por los recursos

establecidos por la ley (como los aportes personales de los afiliados, las contribuciones de los

empleadores, impuestos con afectación específica al sistema jubilatorio, entre otros) y los que

se destinaran en el presupuesto de cada año para dicho fin.

En segundo lugar, se eliminó la movilidad en las prestaciones y se modificó el mecanismo

de ajuste establecido por la reforma, según el cual la PBU evolucionaba de acuerdo a la

12 De acuerdo a Bertranou et al (2011), el mayor costo del traspaso de las cajas provinciales se debió a una

subestimación de una serie de factores, como la reducción de alícuotas de aportes personales y contribuciones

patronales, aumento del número de beneficiarios, reducción de afectaciones específicas de recursos provinciales,

disminución de los afiliados al sistema de reparto que optaron por el régimen de capitalización, entre otros.

19

trayectoria de los salarios de los aportantes, definido como 2,5 veces el Aporte Medio

Previsional Obligatorio (AMPO). En cambio, este índice fue reemplazado por el Módulo

Previsional (MOPRE) que se determinaba de forma discrecional junto a la aprobación anual del

presupuesto nacional.

La crisis de 2001 agravó la situación del sistema previsional, en un contexto de creciente

desocupación y deterioro del poder adquisitivo de los trabajadores y de los jubilados. Asimismo,

el régimen de capitalización se vio seriamente afectado debido al proceso de reestructuración

de la deuda pública que incluyó a las AFJP tenedoras de bonos y títulos públicos.

En este marco, se hicieron evidentes los problemas del sistema previsional vigente y sus

limitaciones en términos de sostenibilidad, haciendo visible la necesidad de la política pública

para regular los impactos de la crisis económica y garantizar la distribución de beneficios a

partir de un sistema basado en una lógica de solidaridad intergeneracional.

Cambio de paradigma y el modelo actual

Luego de la crisis social y económica de 2001, la recomposición de la economía argentina

implicó un cambio de paradigma en el modelo económico. Tras la crisis institucional, el nuevo

gobierno adoptó un modelo diametralmente opuesto al de corte neoliberal que imperó en la

década del ’90, que se basó en el paradigma keynesiano de una fuerte intervención del Estado

en la economía motorizando el crecimiento económico a través de mejoras en los ingresos de la

población que luego devendrían en un mayor consumo; el llamado crecimiento con inclusión

social. El sistema previsional no quedó ajeno a este cambio de paradigma y sufrió graduales

modificaciones, tendiendo a un modelo basado más en la universalización y la distribución del

ingreso que en la suavización del consumo individual como fuera en la década anterior.

El resultado del esquema anterior de capitalización individual, sumado a la crítica

situación de empleo que caracterizó los últimos años del gobierno menemista y que terminó por

implosionar a comienzos del 2000, redundaron en una escasa cobertura del sistema previsional

en nuestro país. Se calcula que en 2004 apenas un tercio de la población mayor de 65 años

contaba con un beneficio previsional. Además los haberes reales habían sufrido significativas

bajas a comienzos de la década, por tanto aún los pocos jubilados que percibían un beneficio se

encontraban también en una situación precaria. Dado este panorama, durante los primeros

años del gobierno de Néstor Kirchner la política previsional estuvo orientada a la recomposición

de los haberes a través de decretos dictados del Poder Ejecutivo. La jubilación mínima pasó de

$ 150 en 2003 a $ 388 en 2004 (un aumento del 159%) y en los años subsiguientes la

mecánica de incrementos a través de decretos se fue repitiendo hasta alcanzar los $ 690 de

haber mínimo en 2008. Ya a partir de 2009 entró en vigor la Ley de Movilidad Jubilatoria.

20

Mediante decretos las jubilaciones mínimas aumentaron un 360% en cinco años. Sin

desestimar el avance que eso significó en los ingresos de los jubilados, resta hacer dos

salvedades respecto de la política de esos años: por un lado, la discrecionalidad de los

incrementos por deberse a decretos del Poder Ejecutivo le quitó estabilidad y previsión a la

recomposición de los haberes; y por otro lado, tal como señalan Balassini y Cappa, esta política

provocó un achatamiento de la pirámide de beneficios ya que sólo en 2004 y en 2006 los

aumentos afectaron a toda la escala de haberes. La cantidad de jubilados que percibían la

mínima pasó del 16% en 2001 al 72% en 2012 y así el monto medio de haberes pagados por

ANSES tendió a acercarse a la mínima13, siendo que en 2001 la prestación media equivalía a

2,74 veces la mínima y en 2012 ese ratio descendió a 1,35 veces. Esta situación significó una

reducción en la desigualdad de ingresos para la clase pasiva, pero la igualación se dio por un

crecimiento en la cantidad de haberes mínimos -lo que redujo la media- y no por una migración

hacia mayores haberes.

Otra de las características de este primer período de cambios en el modelo previsional

tuvo que ver con la flexibilización de la normativa que regulaba el acceso a las prestaciones. Los

cambios más notorios fueron el plan de regularización de la deudas previsionales de los

trabajadores autónomos (Decreto Nº 163/04) que permitió que los trabajadores en esta

categoría accedan a los beneficios previsionales del régimen general; o la Moratoria previsional

iniciada en 2005 que permitió el acceso a la Prestación Básica Universal (PBU) a quienes

cumplieran en 2004 con la edad de jubilación y no así con los aportes (quedando sujeta la

prestación de beneficios a los pagos de las cuotas correspondientes a la moratoria). Con esta

flexibilización ingresaron al sistema previsional unos 2,6 millones de adultos mayores de 65

años, lo cual elevó la cobertura de adultos mayores a más del 90% en 2010. Otra de las nuevas

facilidades fue la “jubilación anticipada” (Ley Nº 25.994) que benefició a las personas en

situación de desempleo que contaran con los años de aportes requeridos y tuvieran hasta cinco

años menos de la edad requerida según el sexo. De acuerdo a esta normativa, quienes optaran

por la jubilación anticipada recibirían el 50% del haber correspondiente a su nivel de aporte

hasta tanto cumplieran con la edad estipulada (60 años para las mujeres y 65 para los

hombres), una vez alcanzada comenzarían a percibir el 100% del haber. Este beneficio tuvo

vigencia hasta abril de 2007.

Hacia el Régimen de Reparto Público (RPP)

Además de la ampliación del beneficio jubilatorio, otro de los pilares de este cambio de

paradigma previsional tuvo que ver con la transición desde un sistema de capitalización hacia

13 Se debe tener en cuenta que dentro del período analizado se realizó la Moratoria previsional que permitió que

ingresen al sistema 2,6 millones de nuevos jubilados sin los 30 años de aportes y por tanto percibieron la mínima.

21

uno de reparto. Para este cambio resultó fundamental la Ley Nº 26.222 (sancionada en 2007)

que, modificando la Ley Nº 24.241, estableció la libre opción de régimen jubilatorio. A partir de

esta norma todos los afiliados al Sistema Integrado de Jubilaciones y Pensiones (SIJP) pudieron

optar por quedarse en el Régimen de Capitalización Individual (RCI) o bien pasarse al Régimen

Previsional Público de Reparto (RPP), teniendo esa posibilidad de opción cada cinco años. En

caso de que el nuevo aportante (trabajador recién empleado o recién formalizado) no ejerciera

opción dentro de los 90 días posteriores a su registro en el SIJP se formalizaría su adhesión

automática al RPP. Además, bajo esta normativa se estableció la obligatoriedad del traspaso al

RPP de todos los afiliados al RCI que fueran hasta diez años menores a la edad jubilatoria y

cuya capitalización individual fuera insuficiente para acceder, llegado el momento, a la

prestación mínima. Gracias a este traspaso automático ingresaron al régimen de reparto más de

un millón de trabajadores que de otra forma hubiesen recibido una jubilación inferior a la

mínima, mientras que a través de la opción jubilatoria fueron otro millón de trabajadores que

eligieron el RPP. Asimismo, la Ley Nº 26.222 elevó el porcentaje de la Prestación Adicional por

Permanencia del SIJP, del 0,85% al 1,5% del ingreso de referencia por cada año de servicios

con aportes.

Como mencionamos anteriormente, en la primera década del 2000 se introdujeron

importantes modificaciones en lo relativo a los aportes al sistema previsional, tanto por parte

del trabajador como por la parte empleadora, a partir de la sanción de las Leyes Nº 24.241 y

Nº 25.250 -que beneficiaban particularmente a los empleadores a partir del otorgamiento de

exenciones a diversas ramas de la actividad y de la reducción de los aportes patronales-. Dichas

leyes fueron abrogadas en 2004 por la Ley Nº 25.877 de Reordenamiento Laboral que entre

otras cosas acotó el universo de empresas beneficiadas por las reducciones de contribuciones

patronales (Bertranou y otros, 2011). En rigor, dicha norma establecía un régimen de

promoción del empleo que incluye exenciones de aportes patronales pero con diferentes

parámetros: en su artículo 6º la Ley indicaba que las empresas cuya facturación anual no

superase el importe establecido por la norma, que empleasen hasta ochenta trabadores y que

produjera un incremento neto en su nómina de trabajadores, gozaban de una reducción de sus

contribuciones a la seguridad social por el término de un año, con relación a cada nuevo

trabajador incorporado hasta el 31 de diciembre de 2004. La reducción consistía en una

exención parcial de las contribuciones al sistema de la seguridad social, equivalente a la tercera

parte de las contribuciones vigentes. Y cuando el trabajador que se contratara para ocupar el

nuevo puesto fuera un beneficiario o beneficiaria del Programa Jefes y Jefas de Hogar, la

exención parcial se elevaba a la mitad de dichas contribuciones.

En relación a los aportes a la seguridad social deducidos del salario bruto de los

trabajadores, el artículo 15 del Decreto Nº 1.387/2001 redujo al 5% el aporte personal de los

trabajadores en relación de dependencia establecido en el artículo 11 de la Ley Nº 24.241, por

el término de un año contado desde la fecha de publicación del citado decreto, con el objetivo

22

de aumentar el poder de compra de los trabajadores e incentivar el consumo. Dicho decreto fue

prorrogado hasta febrero de 2003 por el Decreto Nº 2.203/2002, que a su vez establecía en su

articulado la restitución progresiva del aporte hasta llegar al 11% reglamentario en julio de

2003. Pero esta norma fue derogada sistemáticamente por sucesivos decretos que conservaron

los aportes en el 7% hasta 2007 cuando se suspendió definitivamente la reducción de los

aportes.

GRÁFICO Nº 3: Contribuciones patronales previsionales y totales a la seguridad social.

Fuente: Mendizabal, 2011.

En el período 2002-2007 la cantidad de aportantes al sistema previsional aumentó tanto

en el sistema de capitalización como el de reparto. Esto se explica por la recuperación

económica y el crecimiento del empleo en ese quinquenio, que permitió la inclusión de más de

tres millones de trabajadores al sistema de seguridad social. Dada la decadencia de las AFJP y

gracias a la reapertura de la opción previsional y a la moratoria, la cantidad de afiliados al

sistema público de reparto creció un 166,5% en ese período, mientras que la cantidad de

aportantes al sistema de capitalización también aumentó pero menos, un 40,5% en 2007

respecto de 2002. La cantidad de beneficiarios también creció en dichos años, en parte debido

a la moratoria y a la posibilidad de acceder a una jubilación anticipada. Así, mientras que en los

años noventa y principios del 2000 el número de beneficiarios del sistema previsional estuvo

estancado en torno a los 3,2 millones de jubilados, en 2007 ese número aumentó a 5 millones.

Con ambas variables en crecimiento, en el período previo a la re-estatización el cociente entre

aportantes y beneficiarios también aumentó, pasando de 1,46 en 2002 a 1,61 en 2008

(Mendizabal 2011).

La re-estatización de las AFJP

Sin dudas, la medida más significativa en materia previsional llevada a cabo en los

últimos años y que es un pilar de este cambio de paradigma en el sistema de seguridad social,

fue la re-estatización de las AFJP en 2008. Con la sanción de la Ley Nº 26.245 el Estado dispuso

la unificación del Sistema Integrado de Jubilaciones y Pensiones en un único régimen

23

previsional público, el Sistema Integrado Previsional Argentino (SIPA), dejando de lado

totalmente el sistema de capitalización para pasar de forma completa al modelo solidario de

reparto. El SIPA absorbió la totalidad de los afiliados de las AFJP y se les garantizó el

cumplimiento del pago de los mismos o mejores haberes. Esta normativa implicó un verdadero

cambio de paradigma, dejando atrás el modelo neoliberal de capitalización basado en el ahorro

personal y la suavización del consumo individual, para adoptar un sistema que no sólo excede

esa relación entre la etapa activa y la pasiva de los trabajadores sino que también apela a

garantizar el acceso universal a la jubilación, recortando las desigualdades de la población

adulta al no reproducir la brecha de ingresos de la población activa.

Al momento de la re-estatización de las AFPJ, éstas contaban con 9,5 millones de

afiliados, de los cuales sólo 3,6 millones estaban en su etapa activa, por tanto la relación

aportante/beneficiarios se había reducido al 38% (en 1995 ese ratio era del 56%). Como ya se

mencionó en este artículo, la idea básica del régimen de capitalización individual era que el

mismo individuo ahorra a futuro, pero siendo siempre el Estado el último garante del cobro de

la jubilación de sus ciudadanos. Por lo tanto, la baja tasa de relación entre aportantes y

afiliados era una clara señal que el sistema no estaba funcionado como se esperaba.

Con la creación del SIPA, se completó el traspaso y se unificaron todos los aportantes a

la seguridad social bajo el sistema de reparto público. La norma sancionada estableció que

tanto los beneficios de jubilación, retiro por invalidez y pensión por fallecimiento -otrora

abonados por las AFJP-, pasaban a ser pagados por el Régimen Previsional Público. Además, en

la misma Ley se estableció el cómputo de los aportes realizados por los trabajadores

(autónomos o en relación de dependencia) durante su afiliación al sistema de capitalización

para determinar su beneficio futuro. Se determinó también que los afiliados al régimen de

capitalización que hubieran ingresado importes en sus cuentas de capitalización individual en

concepto de imposiciones voluntarias y/o depósitos convenidos, podrían transferir tales fondos

a la ANSES o a una Administradora de Fondos de Aportes Voluntarios y Depósitos Convenidos,

con el fin de mejorar su haber previsional (según artículo 6 de la Ley Nº 26.425). En tanto,

aquellos afiliados en igual situación pero que ya se encontraran percibiendo un haber

previsional a la fecha de sanción de la mencionada Ley, tendrían derecho a cobrar una suma de

carácter mensual que se agregaba al monto del beneficio que pudiera corresponder. Siguiendo

lo establecido en el artículo 17 de la Ley Nº 24.241 - que detalla los haberes previsionales que

prestaría en ese caso el SIJP-, en la Ley Nº 26.245 que crea el SIPA se ratificó el derecho a la

percepción de un Haber Previsional por Permanencia (PP) que se sumaba a la Prestación Básica

Universal (PBU) y a la Prestación Compensatoria (PC), y así mismo se determinaba el cálculo de

dicho haber computando el 1,5% por cada años de servicios con aportes realizados al SIPA en

igual forma y metodología que la utilizada para la PC.

Luego de la creación del SIPA, el número de aportantes continuó con la tendencia

creciente y entre 2008 y 2011 se incrementó en 9,6%, alcanzando los 8,8 millones de

24

aportantes en marzo de 2011. Pero así como se traspasaron y crecieron los afiliados, se

mudaron también a la órbita del Estado los activos de las AFJP: unos $ 98.000 millones que

contribuyeron a la creación del Fondo de Garantía de Sustentabilidad (FGS) de la ANSES.

Además, a partir de la re-estatización el Estado Nacional comenzó a percibir el flujo de aportes

que antes iban a las agencias privadas, que se estima era en 2008 de entre $ 12.000 millones y

$ 14.000 millones provenientes de los aportes de los trabajadores y las contribuciones

patronales.

Otra de las diferencias fundamentales del nuevo régimen previsional con el anterior

modelo es su financiamiento. Mientras que en el sistema de capitalización era el ahorro del

individuo (aportes más rendimientos de inversión) en su etapa activa lo que financiaba sus

posteriores haberes, en el sistema de reparto público se respeta el financiamiento

transgeneracional pero de manera colectiva: la población activa es la que financia en mayor

parte a la pasiva pero no de forma individual y no solo a través de los aportes. El SIPA se

financia en un 60% con los aportes y contribuciones de los trabajadores y sus rendimientos y

en un 40% con la parte de la recaudación de impuestos nacionales que tiene como asignación

específica el financiamiento del sistema de seguridad social.

TABLA Nº 3: Financiamiento impositivo de la ANSES.

Fuente: Elaboración propia en base a leyes impositivas.

25

Cálculo de haberes en el SIPA

En el sistema previsional actual los haberes de los beneficiarios están integrados por una

Prestación Básica Universal (PBU) más una Prestación Compensatoria (PC) o una Prestación

Adicional por Permanencia (PAP), según sea el caso. Como su nombre lo indica, la PBU es el

componente universal y por tanto igualitario e igualador para todos los jubilados: es una

prestación uniforme para todos los adultos que hayan alcanzado la edad de jubilación y hayan

realizado aportes durante su etapa activa, independiente del salario percibido en aquel

entonces. La PC es un componente del haber para aquellos afiliados que hayan realizado

aportes al sistema de capitalización y tiene como finalidad compensar los aportes efectuados en

el anterior sistema. La PAP es una prestación que originalmente se otorgaba a los afiliados que

hubieran hecho aportes al Régimen Previsional Público y que cumplían con los requisitos de

edad y años de servicios establecidos para la Prestación Básica Universal. A partir de la entrada

en vigencia de la Ley Nº 26.425, todos los aportes destinados al Sistema Integrado de

Jubilaciones y Pensiones (actual SIPA) son reconocidos a los efectos del cálculo de la PAP.

La Ley Nº 26.417 sancionada en octubre de 2008 estableció una serie de modificaciones

a la norma Nº 24.241, específicamente modificando el monto de la PBU e incluyendo una nueva

fórmula de movilidad jubilatoria que regiría de ahí en más la evolución de los haberes. En

primer lugar, el artículo 4º elevó el monto de la PBU en $ 326 y partir de marzo de 2009 sería

incrementado por la movilidad jubilatoria que lo llevó a $ 690. Esta Ley también estableció que

la movilidad se aplica automáticamente dos veces al año (en marzo y en septiembre) y que

comprende a todas las prestaciones a cargo del Sistema Integrado Previsional Argentino, a

saber:

- Las prestaciones del régimen previsional público establecido por la Ley Nº

24.241;

- Las que fueron transferidas al SIPA (Retiro Programado; Retiro Fraccionario;

Renta Vitalicia - sólo el componente público-);

- Los retiros por invalidez y pensiones otorgadas hasta noviembre de 2008;

- Las jubilaciones y pensiones a cargo de ANSES provenientes de los regímenes

provinciales y municipales transferidos al Estado Nacional;

- Las jubilaciones y pensiones otorgadas por el anterior régimen general o por los

regímenes especiales derogados por la Ley Nº 23.966 y que luego no fueron

restablecidos;

- Los beneficios que obtuvieron sentencia judicial con movilidad específica.

26

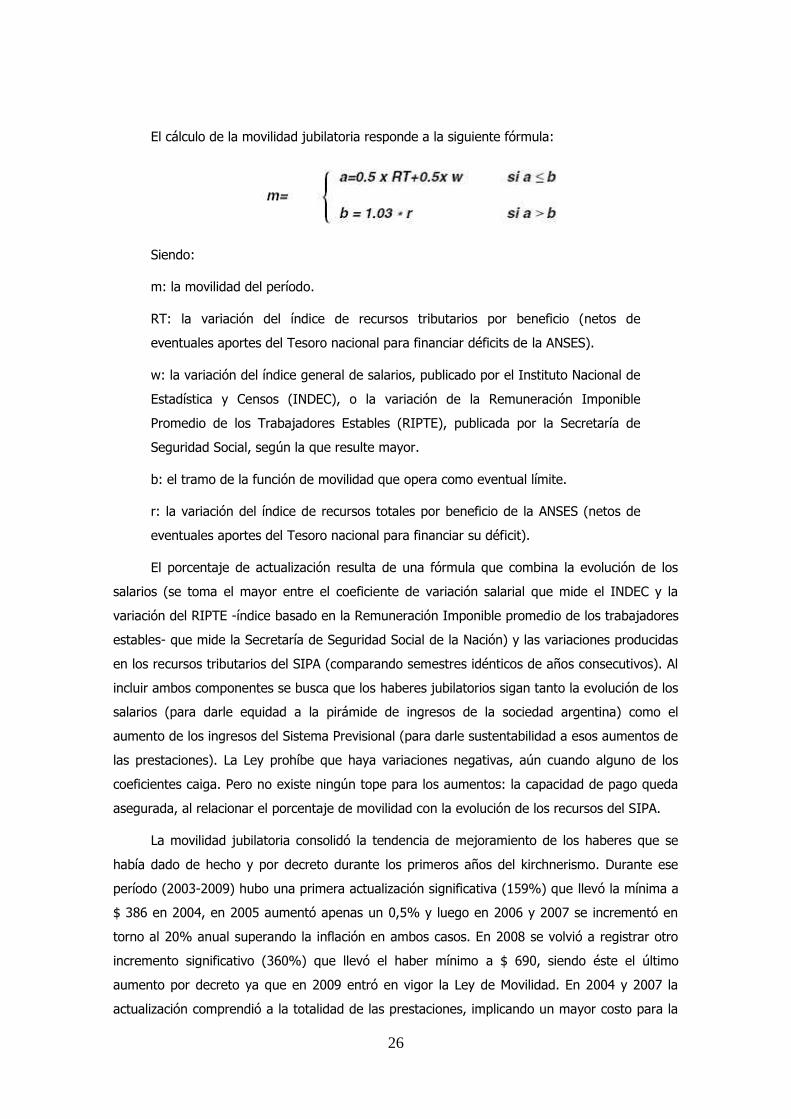

El cálculo de la movilidad jubilatoria responde a la siguiente fórmula:

Siendo:

m: la movilidad del período.

RT: la variación del índice de recursos tributarios por beneficio (netos de

eventuales aportes del Tesoro nacional para financiar déficits de la ANSES).

w: la variación del índice general de salarios, publicado por el Instituto Nacional de

Estadística y Censos (INDEC), o la variación de la Remuneración Imponible

Promedio de los Trabajadores Estables (RIPTE), publicada por la Secretaría de

Seguridad Social, según la que resulte mayor.

b: el tramo de la función de movilidad que opera como eventual límite.

r: la variación del índice de recursos totales por beneficio de la ANSES (netos de

eventuales aportes del Tesoro nacional para financiar su déficit).

El porcentaje de actualización resulta de una fórmula que combina la evolución de los

salarios (se toma el mayor entre el coeficiente de variación salarial que mide el INDEC y la

variación del RIPTE -índice basado en la Remuneración Imponible promedio de los trabajadores

estables- que mide la Secretaría de Seguridad Social de la Nación) y las variaciones producidas

en los recursos tributarios del SIPA (comparando semestres idénticos de años consecutivos). Al

incluir ambos componentes se busca que los haberes jubilatorios sigan tanto la evolución de los

salarios (para darle equidad a la pirámide de ingresos de la sociedad argentina) como el

aumento de los ingresos del Sistema Previsional (para darle sustentabilidad a esos aumentos de

las prestaciones). La Ley prohíbe que haya variaciones negativas, aún cuando alguno de los

coeficientes caiga. Pero no existe ningún tope para los aumentos: la capacidad de pago queda

asegurada, al relacionar el porcentaje de movilidad con la evolución de los recursos del SIPA.

La movilidad jubilatoria consolidó la tendencia de mejoramiento de los haberes que se

había dado de hecho y por decreto durante los primeros años del kirchnerismo. Durante ese

período (2003-2009) hubo una primera actualización significativa (159%) que llevó la mínima a

$ 386 en 2004, en 2005 aumentó apenas un 0,5% y luego en 2006 y 2007 se incrementó en

torno al 20% anual superando la inflación en ambos casos. En 2008 se volvió a registrar otro

incremento significativo (360%) que llevó el haber mínimo a $ 690, siendo éste el último

aumento por decreto ya que en 2009 entró en vigor la Ley de Movilidad. En 2004 y 2007 la

actualización comprendió a la totalidad de las prestaciones, implicando un mayor costo para la

27

ANSES pero morigerando el achatamiento de la pirámide de haberes que se verificaba por la

recomposición focalizada en la jubilación mínima. Desde 2003 el haber mínimo aumentó 14,43

veces, mientras que el haber medio lo hizo 8,17 veces.

GRÁFICO Nº 4: Evolución del haber mínimo 2003-2012.

*Inflación reportada por oficinas estadísticas provinciales.

Fuente: Elaboración propia en base a ANSES.

En la mayoría de los casos -tanto en la etapa previa a la movilidad como en el período de

plena vigencia de dicha Ley- el aumento de los haberes superó el incremento del nivel

generalizado de los precios, aún tomando medidas alternativas a la del INDEC. Este fenómeno

no es sorprendente ya que, al menos en el último período, el crecimiento real de los haberes

está prácticamente garantizado por la Ley de Movilidad, que se rige por dos variables

vinculadas íntimamente a la evolución de los precios: los salarios y la recaudación impositiva.

TABLA Nº 4: Porcentaje de actualización de la movilidad jubilatoria.

Fuente: Elaboración propia en base de ANSES. Además del mejoramiento en los haberes, la inclusión masiva de beneficiarios llevó el

número de beneficiarios de jubilaciones y pensiones de 3.158.164 en 2003 a 5.886.585 en

enero de 2013. Con este incremento, la cobertura del sistema previsional argentino alcanza al

94,3% de los adultos en edad jubilatoria, resultado así la mayor de Latinoamérica.

28

Otras prestaciones no contributivas

El SIPA en su totalidad es un sistema que cubre tanto los riesgos sociales asociados con

la vejez, como la invalidez y el fallecimiento. El régimen está estructurado alrededor de un

grupo de prestaciones contributivas y no contributivas. Pero existen también otros regímenes

independientes que -enmarcados legalmente dentro del SIPA- prestan beneficios similares. En

la actualidad existen más de 120 regímenes independientes: Caja de las Fuerzas Armadas, Caja

de la Policía Federal, Caja de la Gendarmería Nacional, Caja de la Prefectura Naval, Caja del

Servicio Penitenciario Federal, 60 Cajas profesionales provinciales, 22 Cajas de empleados

municipales, 24 Cajas de compensación o complementarias y 13 Cajas de empleados

provinciales (Cetrángolo, 2009; Casali, 2004). Todos los sistemas prestan beneficios por vejez,

invalidez y supervivencia pero difieren en la determinación de su cuantía y en las condiciones

de acceso. En la mayoría de los casos, los regímenes de las fuerzas armadas y de seguridad, así

como las Cajas provinciales, establecen otros requisitos -generalmente menores- que los del

régimen general del SIPA, tanto en edades de retiro como en años de aporte (Bertranou y otros

2011).

29

El Fondo de Garantía de Sustentabilidad (FGS)

Como se mencionó anteriormente, con la re-estatización del sistema previsional el Estado

se hizo cargo de las inversiones donde estaban colocados los aportes de los afiliados pero tomó

para ellos un rumbo diferente. En contraposición al accionar de las AFJP que invirtieron los

activos mayoritariamente en acciones, bonos e instrumentos financieros que conllevan cierta

volatilidad, el Estado decidió darle otra utilidad pero también otra sustentabilidad a esos fondos.

Por un lado, se entendió que los aportes de los afiliados debían ser resguardados de las

volatilidades del mercado y por tanto debían ser invertidos en proyectos e instrumentos

financieros menos riesgosos; por otro lado, y de forma consecuente con el nuevo modelo de un

Estado que interviene activamente en la economía, se decidió destinar parte de estos fondos a

30

proyectos productivos que fomenten la actividad económica y la creación de empleo. Así pues,

con el Decreto Nº 897/2007 se creó el Fondo de Garantía de Sustentabilidad del Régimen

Previsional Público de Reparto (FGS), con los siguientes objetivos:

- Atenuar el impacto financiero que sobre el régimen previsional público pudiera

ejercer la evolución negativa de variables económicas y sociales;

- Constituirse como fondo de reserva a fin de instrumentar una adecuada inversión

de los excedentes financieros del régimen previsional público garantizando el

carácter previsional de los mismos;

- Contribuir a la preservación del valor y/o rentabilidad de los recursos del Fondo;

- Atender eventuales insuficiencias en el financiamiento del régimen previsional

público a efectos de preservar la cuantía de las prestaciones previsionales.

Por lo tanto, se busca la generación de un circuito virtuoso que -a través del crecimiento

económico, el mayor empleo, el mayor pago de contribuciones y aportes previsionales- siempre