isrcg enovosti maj 2017 enovosti - maj 2017.pdf · računovodstva osiguranja odbor za međunarodne...

TRANSCRIPT

ISRCG eNovosti

Maj 2017 Institute of Certified Accountants of Montenegro ICAM eNews

http://www.isrcg.org Email: [email protected]

Datum: 26.05.2017. No.: 05/2017.

Kategorija: VIJESTI iz međunarodnih i nacionalnih organizacija

Dobro došli u majski broj informativnog biltena ISRCG. Ovo izdanje prati neke od naših nedavnih aktivnosti, i sadrži informacije novih regulatornih razvoja i kretanja u vodećim globalnim, regionalnim, nacionalnim institucijama i organizacijama:

Centar za reformu finansijskog izvještavanja – Centre for Financial Reporting Reform – CFRR – World Bank Group

http://web.worldbank.org/WBSITE/EXTERNAL/COUNTRIES/ECAEXT/EXTCENFINREPREF/0,,contentMDK:21462724~pagePK:64168427~piPK:64168435~theSitePK:4152118,00.html

Međunarodne federacije računovođa – engl. International Federation of Accountants – IFAC

https://www.ifac.org/

Međunarodni odbor za standard revizije i usluge uvjeravanja (engl. International Auditing and Assurance Standards Board – IAASB) je nezavisno tijelo za utvrđivanje standard u službi javnog interesa koje utvrđuje standard visokog kvaliteta za reviziju, usluge uvjeravanja i druge povezane oblasti, koji olakšava njihovo prihvatanje i primjenu. U tom činjenju, IAASB unaprjeđuje kvalitet i konzistentnost prakse širom svijeta i jačanjem povjerenja javnosti u globalnu profesiju revizije i9 uvjeravanja

https://www.iaasb.org/

Računovodstvo Evropa je novi početak na solidnim osnovama. To je međunarodna neprofitna organizacija sa sjedištem u Brussels

koja predstavlja 40 instituta profesionalnih računovođa i revizora iz 37 Evropskih zemalja, uključujući 28 zemalja članica EU

https://www.accountancyeurope.eu/

The IASB – International Accounting Standards Board) Odbor za međunarodne računovodstvene standard je nezavisno tijelo za donošenje standard Fondacija za Međunarodne standard finansijskog izvještavanja - IFRS

http://www.ifrs.org/About-us/IASB/Pages/Home.aspx

Evropska federacija računovođa i revizora za mala i srednja preduzeća – European Federation of Accountants and Auditors for SMEs – EFAAA

http://www.efaa.com

Univerzitet Crne Gore – Ekonomski fakultet Podgorica Savjet za međunarodne standarde procjenjivanja je nezavisna,

neprofitna organizacija koja kreira i primjenjuju univerzalno prihvaćene standard vrednovanja-procjenjivanja sredstava širom svijeta u javnom interesu (engl. International Valuation Standards Council – IVSC)

https://www.ivsc.org

Savez računovođa i revizora Srbije – The Association of Accountants and Auditors of Serbia – SRRS

http://www.srrs.rs/

Uključujući linkove ka najnovijim publikacijama, informacije o novim projektima, najave događaja na globalnom nivou, u Evropi, regionu i iz profesionalnih organizacija i tijela sa kojima sarađujemo. Povećavaćemo kontinuirano protok informacija u oba smjera, iz svijeta, regionalno i nacionalno ka članovima, od članova i podružnica ka svijetu. Jačaćemo ugled i uticaj u javnosti kao ugledne profesionalne organizacije koja štiti javni interes u oblasti računovodstva, revizije i sa ovim povezanim sferama.

SADRŽAJ:

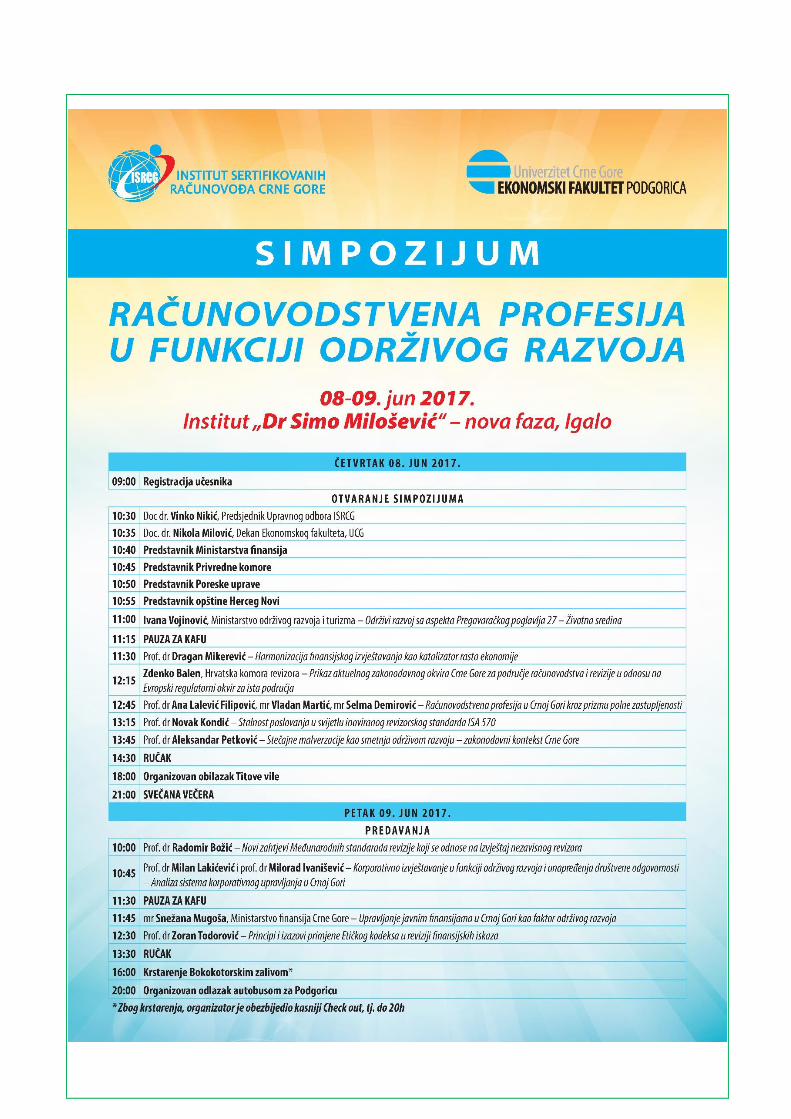

➢ lobalnih standarda vrednovanja

Uskoro izlaze MSFI standardi sa anotacijama (Zelena knjiga) Januar 2017.

*Novo* Uskoro izlaze MSFI standardi sa anotacijama (Zelena knjiga) Januar 2017. Ovo izdanje je raspoloživo u PDF formatu za skidanje datoteke, sadrži MSFI Standarde kao što ih je izdao Odbor za međunarodne računovodstvene standarde (engl. the International Accounting Standards Board) 1. januara 2017. Ovo izdanje ne uključuje Standarde koji su zamijeni ili su nadomješteni a ostaju u primjeni ukoliko izvještajni entitet izabere da ranije ne prihvati novije verzije. Dodatni vodiči za obrazovanje čine ovo izdanje posebno korisnim za one koji uče ili primjenjuju Standarde.

Šta je unutra?

Dodato je opsežno unakrsno pozivanje da vodi čitaoce kroz svaki Standard i:

• Druge povezane Standarde; • Prateće ilustrativne Primjere i Vodič za implementaciju; i • Osnove za zaključke.

Koje su glavne izmjene od Vodiča kroz MSFI Standarde iz 2016 (engl. 2016 A

Guide Through IFRS® Standards)?

Sledeća pozivanja-navođenja sa unakrsnim navođenjem dopunjavaju Standarde i

inkorporirana je interpretacija IFRIC-a:

• Primjena MSFI 9 Finansijski instrumenti sa MSFI 4 Ugovori o osiguranju

(Amandmani-dopune MSFI 4);

• Transferi investicione imovine (Amandmani MRS 40);

• Interpretacija IFRIC 22 Transakcije u inostranoj valuti i ranija razmatranja.

Dodate su odluke o dnevnom redu Komitet za interpretacije MSFI kao anotacije u odnosu na MSFI 10, MSFI 11, MRS 12, MRS 32 i IFRIC 12

Alarm website-a Fondacije za MSFI

(engl. IFRS Foundation website alert)

Fondacija za MSFI (engl. IFRS® Foundation) pokreće novi javni website

Drago nam je da vas informišemo da ćemo pokrenuti sljedećeg mjeseca novi javni website.

Novi sajt (engl. Website) je temeljno redizajniran da uključi mnogo jednostavniji i poboljšan sistem navigacije i korisničkog interfejsa, koristeći najnoviju tehnologiju dizajna odgovora na zahtjeve korisnika koje će biti u potpunosti prijateljska za mobilno okruženje.

Uvodimo različita poboljšanja funkcionalnosti website-a, uključujući mogućnost za korisnika da “slijedi” specifične tehničke projekte ili grupe, i da koristi jednu registraciju na sve tri platforme (javni website, eIFRS i Prodavnica – (engl. the Shop).

Ubrzo će biti objavljeni daljni detalji i vodič za novi website.

Kontaktirajte nas Opšte informacije [email protected] Website: www.ifrs.org

Email alarmi Da upravljate svojim alarmima kliknite ovdje: click here.

•

MSFI alarm - IFRS alert

MSFI alarm - IFRS alert

Odbor za međunarodne računovodstvene standarde (IASB) finalizuje osnovno preuređenje

računovodstva osiguranja

Odbor za međunarodne računovodstvene standarde (Odbor) danas je objavio MSFI 17 Ugovori o osiguranju. Ovaj stvarno prvi međunarodni MSFI standard za ugovore u oblasti osiguranja će pomoći investitorima i drugima da bolje shvate izloženost riziku osiguravača, profitabilnost i finansijsku poziciju.

MSFI 17 zamjenjuje MSFI 4, koji je donijet kao privremeni među standard u 2004. MSFI 4 je pružio kompanijama mogućnost da nastave da računovodstveno obuhvataju ugovore o osiguranju koristeći nacionalne računovodstvene standarde, što je kao rezultat pružilo mnoštvo različitih pristupa. Kao posljedica, teško je za investiture da porede i kontrastno sagledaju finansijske performanse kompanije koju u svim drugim pogledima slične.

Kontaktirajte nas Opšte informacije: [email protected] Website: www.ifrs.org

Email upozorenja Da upravljate svojim upozorenjima kliknite ovdje click here.

Odbor za finansijsku stabilnost (The Financial Stability Board) primjetio je septembra 2015. godine značaj da Odbor kompletira projekat koji će zamijeniti MSFI 4 sa novim Standardom [1].

MSFI 17 rješava probleme poređenja koje je kreirao MSFI 4 zahtijevajući da svi ugovori o osiguranju budu računovodstveno obuhvaćeni na konsistentan način, na korist i investitora i osiguravajućih kompanija. Obaveze iz osiguranja će biti računovodstveno iskazane po tekućoj vrijednosti – umjesto na osnovu istorijskog troška. Informacija će biti inovirana na regularnoj osnovi, obezbjeđujući korisnije informacije korisnicima informacija iz finansijskih iskaza.

Hans Hoogervorst, Predsjednik IASB-a je rekao:

Industrija osiguranja igra vitalnu ulogu u globalnoj privredi; stoga su izuzetno značajne visoko kvalitetne informacije namijenjene tržišnim učesnicima o tome kako osiguravači ostvaruju finansijske performanse. MSFI 17 zamjenjuje tekuću gomilu računovodstvenih pristupa sa jednim pristupom koji će pružiti investitorima i ostalim uporedive i savremene tekuće informacije.

Zbog širokog opsega računovodstvenih metoda koji se danas koriste, pojedine zemlje će se suočiti sa značajnim promjenama u odnosu na neke druge sa procesom uvođenja novog Standarda.

MSFI 17 ima predviđeni efektivni datum primjene 1. januar 2021. godine ali ga kompanije mogu primijeniti ranije.

Odbor podržava implementaciju Standarda, uključujući formiranje Grupe sa resursima za tranziciju (engl. Transition Resource Group, za koju Odbor sada upućuje poziv novim članovima, kliknite ovdje: calling for members.

MSFI 17 je objavljen zajedno sa ilustrativnim primjerima i objašnjenjem Odbora o osnovi za zaključke[2].

Drugi materijali koji prate Standard:

• Analiza efekata (engl. Effects Analysis) — koja pruža pregled očekivanih troškova i koristi od novog Standarda;

• Rezime projekta (engl. Project Summary) — koji pruža pregled projekta da se razvije novi standard za ugovore o osiguranju; i

• Izjava o povratnim informacijama (engl. Feedback Statement) — koja daje sumarni pregled povratnih informacija koje su dobijene kroz različite konsultacije preduzete kao dio projekta..

Svim ovim materijalima možete pristupiti kroz stranicu projekta MSFI 17 project page na website IFRS Foundation.

Odbor je takođe objavio danas materijal za javnu konsultaciju, kliknite ovdje: published for public consultation predviđenu Osavremenjavanje taksonomije za MSFI 17. Krajnji rok za komentare je 18. septembar 2017. godine.

[1] Rezime sastanka Odbora za finansijsku stabilnost (engl. The Financial Stability Board) iz 2015, koji navodi značaj da Odbor kompletira MSFI 17, može se naći ovdje: here.

[2] MSFI 17 je raspoloživ za profesionalne i obuhvatne pretplatnike.

MSFI alarm - IFRS alert

Fondacija za MSFI (engl. IFRS® Foundation) i Svjetska banka proširuju saradnju

Fondacija za MSFI je objavila da će novi sporazum o saradnju sa Svjetskom bankom obezbijediti širu podršku nacionalnim ekonomijama u razvoju u njihovoj primjeni MSFI Standarda.

Sporazum u formi Memoranduma o razumijevanju (engl. Memorandum of Understanding - MoU), odslikava poglede organizacije da transparentnost, polaganja računa-kredibilitet i efikasnost koju pruža prihvatanje MSFI Standarda igra esencijalnu ulogu u prihvatanju investicija koje pritiču, pojačavajući ekonomski razvoj i na jedinstven način vodi ka otklanjanju siromaštva.

Kombinovanje snažne tehničke stručnosti MSFI fondacije sa veoma širokom mrežom i značajnim međunarodnim i regionalnim prisustvom Svjetske banke predstavlja mogućnost za obe organizacije da razvijaju sve ugledne misije u javnom interesu.

Za više informacija, da pročitate MoU i da pogledate video koji razmatra MoU, molim vas kliknite ovdje: click here.

Kontaktirajte nas Opšte informacije: [email protected] Website: www.ifrs.org

Email alarm Da upravljate svojim alarmima kliknite ovdje: click here.

PRAVILNIK O IZMJENAMA PRAVILNIKA O OBLIKU I SADRŽINI JEDINSTVENE PRIJAVE ZA REGISTRACIJU PORESKIH

OBVEZNIKA, OBVEZNIKA DOPRINOSA I OSIGURANIKA U CENTRALNI REGISTAR („Službeni list CG”, broj 30/17)

Ministarstvo finansija je početkom maja 2017. godina donijelo

PRAVILNIK O IZMJENAMA PRAVILNIKA O OBLIKU I SADRŽINI JEDINSTVENE

PRIJAVE ZA REGISTRACIJU PORESKIH OBVEZNIKA, OBVEZNIKA

DOPRINOSA I OSIGURANIKA U CENTRALNI REGISTAR („Službeni list CG”,

broj 30/17)

Promjene su bile uslovljene izmjenama Zakona o zdravstvenom osiguranju i

Zakona o dоprinоsimа zа оbаvеznо sоciјаlnо оsigurаnjе, koje su u primjeni od 3.

aprila ove godine.

U nastavku dajemo najznačajnije izmjene:

Zakon o dоprinоsimа zа оbаvеznо sоciјаlnо оsigurаnjе uređuje sistem finansiranja

obaveznog socijalnog osiguranja (penzijsko i invalidsko osiguranje, zdravstveno

osiguranje i osiguranje od nezaposlenosti) u Crnoj Gori. Izmjene Zakona o dоprinоsimа

zа оbаvеznо sоciјаlnо оsigurаnjе koje je Skupština Crne Gore usvojila na sjednici od

28.marta, a koje su objavljene u „Službenom listu CG”, broj 22/17 su donijete radi

usklađivanja sa izmjenama Zakona o zdravstvenom osiguranju.

Naime, Zakonom o izmjenama i dopunama Zakona o zdravstvenom osiguranju

(„Službeni list CG”, broj 22/17) izvršene su korekcije određenih kategorija osiguranika

i uvodene nove kategorije osiguranika za zdravstveno osiguranje.

U nove kategorije osiguranika spadaju:

• državljani Crne Gore državljani Crne Gore zaposleni u inostranstvu, ako za to

vrijeme nijesu obavezno osigurani kod stranog nosioca osiguranja ili ako prava

iz zdravstvenog osiguranja, po propisima te države, ne mogu ostvariti ili koristiti

van njene teritorije, a neposredno prije odlaska u inostranstvo su bili osigurani

u Crnoj Gori, odnosno ako su prije odlaska u inostranstvo imali prebivalište u

Crnoj Gori;

• lica koja obavljaju poslove po osnovu ugovora o djelu, odnosno poslove po

osnovu autorskog ugovora, kao i poslove po osnovu drugih ugovora po osnovu

kojih za izvršeni posao ostvaruju naknadu;

• lica koja su na izdržavanju kazne zatvora, kao i lica kojima je izrečena mjera

obaveznog čuvanja i obaveznog liječenja alkoholičara i narkomana;

• crnogorski državljani koji imaju prebivalište u Crnoj Gori i stranci sa odobrenim

stalnim boravkom u Crnoj Gori, koji nijesu osigurani ni po jednom osnovu koji

su taksativno navedeni u Zakonu u zdravstvenom osiguranju, a koji stiču

svojstvo osiguranika upisom u evidenciju osiguranika kod Fonda zdravstva.

Usled navedenih izmjena Zakona o zdravstvenom osiguranju, bilo je potrebno

usaglasiti i izmjeniti Zakon o doprinosima za obavezno socijalno osiguranja, posebno

u dijelu koji uređuje obveznike doprinosa za zdravstveno osiguranje, osnovice za

obračun doprinosa, stope doprinosa i način obračuna i rokove plaćanja ovih doprinosa.

Prema novim zakonskim rješenjima državljani Crne Gore zaposleni u inostranstvu, ako za to vrijeme nijesu obavezno osigurani kod stranog nosioca osiguranja plaćuju sami doprinos za zdravstveno osiguranje, na osnovicu koja je uređena pravilnikom koji donosi Ministarstvo rada i socijalnog staranja, a za obračun doprinosa za zdravstvo se primjenjuje stopa od 12,8%. Ova lica su dužna da ovaj doprinos plaćaju kvartalno, do 15-og u mjesecu, po isteku svakog kvartala.

Ista rješenja važe i za lica koji su korisnici ličnog osiguranja prema Zakonu o zdravstvenom osiguranju, u pogledu obveznika plaćanja doprinosa, stope doprinosa i roka plaćanja, s tim da za ova lica osnovicu za obračun doprinosa predstavlja iznos prosječne mjesečne zarade u Crnoj Gori za prethodnu godinu, shodno podacima Monstata.

Za lica koja obavljaju poslove po osnovu ugovora o djelu, odnosno poslove po osnovu

autorskog ugovora, kao i poslove po osnovu drugih ugovora doprinose za zdravstvo

plaća isplatilac naknade na teret osiguranika, primjenom stope doprinosa od 12,8% na

osnovicu koju predstavlja oporezivi dohodak od ovih ugovora. Kod ugovora o djelu

zadržana su postojeća rješenja u pogledu obaveze plaćanja doprinosa za obavezno

zdravstveno osiguranje, tako da se na ove prihode doprinos za zdravstveno plaća

samo ukoliko lice koje ostavaruje ove prihode nije osigurano po drugom osnovu.

Naime, odredbama člana 5 stav 1 tačka 13 Zakona o doprinosima za obavezno socijalno osiguranje propisano je da je obveznik doprinosa za penzijsko i invalidsko osiguranje lice koje ostvaruje ugovorenu naknadu od obavljanja poslova na osnovu ugovora (ugovor o djelu, autorski ugovor i dr.), ako nije obveznik doprinosa za penzijsko osiguranje po drugom osnovu.

Odredbama člana 6 stav 1 tačka 19 Zakona o doprinosima za obavezno socijalno osiguranje propisano je da je obveznik doprinosa za zdravstveno osiguranje lice koje obavlja poslove po osnovu ugovora o djelu, poslove po osnovu autorskog ugovora i poslove po osnovu drugih ugovora po osnovu kojih za izvršeni posao ostvaruju naknadu.

Pored toga, odredbama člana 7 Zakona o zdravstvenom osiguranju ("Službeni list Crne Gore", br. 6/16, 2/17 i 22/17) propisano je da ako osiguranik ispunjava uslove za sticanje svojstva osiguranika po više osnova, osnov osiguranja utvrđuje se po sljedećem redosljedu osiguranja, po osnovu:

1) zaposlenja i penzije;

2) preduzetništva i samostalnog obavljanja profesionalne djelatnosti kao osnovnog zanimanja;

3) bavljenja poljoprivrednom djelatnošću;

4) korišćenja socijalno-zaštitnih prava;

5) drugog osnova iz člana 6 ovog zakona.

Pored navedenog, odredbama člana 48 Zakona o zdravstvenom osiguranju propisano je da se svojstvo osiguranog lica ostvaruje se samo po jednom osnovu i dokazuje se zdravstvenom knjižicom, koju izdaje Fond za zdravstveno osiguranje.

Takođe, Zakon o doprinosima za obavezno socijalno osiguranje predviđa plaćanje doprinosa po više osnova samo za penzijsko i invalidsko osiguranje, tako da je odredbama člana 14 citiranog zakona propisano da kada osiguranik ostvaruje prihode po više različitih osnova (radni odnos i dr.), doprinos za obavezno penzijsko i invalidsko osiguranje obračunava se i plaća po svim tim osnovima, do iznosa najviše godišnje osnovice doprinosa.

Prema tome, za lice koje ostvaruje prihode za naknade po osnovu ugovora o djelu, autorskog ugovora i drugog ugovora po osnovu kojeg se za izvršeni rad ostvaruje naknadu i koje je već osigurano po nekom osnovu za penzijsko i invalidsko i zdravstveno osiguranje (npr. zaposlenje) ne postoji obaveza obračunavanja i plaćanja doprinosa za navedene prihode.

Kada se radi o crnogorskim državljanima koji imaju prebivalište u Crnoj Gori i strancima

sa odobrenim stalnim boravkom u Crnoj Gori, koji stiču svojstvo osiguranika upisom u

evidenciju osiguranika kod Fonda zdravstva, za njih doprinos za zdravstvo plaća

nadležni organ uprave primjenom stope od 4,3% na osnovicu koju predstavlja

minimalna zarada u Crnoj Gori. Ovaj doprinos se plaća kvartalno do 15-og u mjesecu

po isteku svakog kvartala. Ova rješenja važe i za lica koja su na izdržavanju kazne

zatvora i lica kojima je izrečena mjera obaveznog čuvanja i obaveznog liječenja

alkoholičara i narkomana.

Imajući u vidu sve navedene zakonske izmjene, kao i nova zaduženja za Fond za

zdravstveno osiguranje koja su propisana Zakonom o izmjenama i dopunama Zakona

o zdravstvenom osiguranju, a koji predviđa da je ovaj fond dužan da registruje znatno

veći broj osiguranika za zdravstveno osiguranje nego ranije (za lica koja su u pritvoru,

na izdržavanju kazne zatvora, lica kojima je izrečena mjera obaveznog psihijatrijskog

liječenja i čuvanja u zdravstvenoj ustanovi i obaveznog liječenja alkoholičara i

narkomana, crnogorske državljane koji imaju prebivalište u Crnoj Gori i strance sa

odobrenim stalnim boravkom u Crnoj Gori, koji nijesu osigurani po drugom osnovu,

npr. nezaposlena lica koja ne primaju novčanu naknadu i td.) to se javila potreba za

izmjenom Pravilniku.

U Pravilniku o JPR je izmjenjen član 3 koji uređuje ko je dužan da podnese JPR prijavu i za kojeg obveznika, tako da prijavu podnosi:

1. pravno lice ili organizacija koja obavlja djelatnost ili ostvaruje prihode u Crnoj Gori ili izvan Crne Gore (za sebe i zaposlene);

2. strano pravno lice ili organizacija koja obavlja djelatnost ili ostvaruje prihode u Crnoj Gori (za sebe i zaposlene);

3. državni organi i organi državne uprave i lokalne uprave (za sebe i zaposlene);

4. fizičko lice (preduzetnik) koje ostvaruje prihode u Crnoj Gori (za sebe i zaposlene);

4a. fizičko lice - poslodavac (za zaposlene);

5. lica koja obavljaju profesionalnu ili drugu djelatnost kao osnovno zanimanje;

6. pravna i fizička lica isplatioci prihoda (za lica koja u Crnoj Gori obavljaju poslove po osnovu ugovora o djelu, odnosno poslove po osnovu autorskog ugovora, kao i poslove po osnovu drugih ugovora po osnovu kojih za izvršeni posao ostvaruju naknadu, a nijesu osigurani po drugom osnovu);

7. vjerske zajednice (za sveštenike, vjerske službenike, monahe i monahinje);

8. Zavod za zapošljavanje Crne Gore (za nezaposlena lica koja se nalaze na evidenciji nezaposlenih lica Zavoda za zapošljavanje Crne Gore i ostvaruju novčanu naknadu u skladu sa zakonom kojim se uređuje zapošljavanje);

9. Fond penzijskog i invalidskog osiguranja (za lica koja ostvare pravo na penziju u skladu sa zakonom kojim se uređuje penzijsko i invalidsko osiguranje);

10. državljani Crne Gore i stranci sa stalnim boravkom u Crnoj Gori, koji primaju penziju ili drugu naknadu isključivo od inostranog nosioca osiguranja, ako međunarodnim ugovorom nije drukčije određeno;

11. organ državne uprave nadležan za poslove poljoprivrede (za osiguranike koji se bave poljoprivredom kao jedinim ili glavnim zanimanjem);

12. državljani Crne Gore koji stiču svojstvo osiguranika kao vlasnici poljoprivrednog zemljišta;

13. Fond za zdravstveno osiguranje Crne Gore (za lica koja su u pritvoru, na izdržavanju kazne zatvora, lica kojima je izrečena mjera obaveznog psihijatrijskog liječenja i čuvanja u zdravstvenoj ustanovi i obaveznog liječenja alkoholičara i narkomana, crnogorske državljane koji imaju prebivalište u Crnoj Gori i strance sa odobrenim stalnim boravkom u Crnoj Gori, koji nijesu osigurani po drugom osnovu, nakon upisa tih lica u evidenciju osiguranika fonda);

14. ustanove socijalne i dječje zaštite - JU Centri za socijalni rad (za korisnike socijalno-zaštitnih prava);

15. organ lokalne uprave nadležan za poslove boračke i invalidske zaštite (za borce, porodice palih boraca, vojne invalide, civilne invalide rata, članove njihovih porodica, korisnike prava na novčanu naknadu materijalnog obezbjeđenja boraca);

16. državljani Crne Gore zaposleni u inostranstvu, ako za to vrijeme nijesu obavezno osigurani kod stranog nosioca osiguranja ili ako prava iz penzijsko invalidskog i zdravstvenog osiguranja, po propisima te države, ne mogu ostvariti ili koristiti van njene teritorije, a neposredno prije odlaska u inostranstvo bili su osigurani u Crnoj Gori, odnosno ako su prije odlaska u inostranstvo imali stalno prebivalište u Crnoj Gori;

17. lica koja su nosioci ličnog osiguranja, u skladu sa zakonom kojim se uređuje zdravstveno osiguranje i

18. lica kojima je priznato pravo na produženo osiguranje, u skladu sa zakonom kojim se uređuje penzijsko i invalidsko osiguranje.

Pored navedenog, izvršena je i izmjena člana 4 Pravilnika, koji se odnosi na prateću dokumentaciju koja se podnosi uz JPR prijavu, tako da je propisano da se prilaže:

• akt o registraciji (za lica iz člana 3, tač. 1, 2, 3, 4, 5 i 11 ovog pravilnika);

• izvod iz registra jedinice razvrstavanja (za lica iz člana 3, tač. 1, 2 i 3 ovog pravilnika);

• odobrenje, odnosno prijava za obavljanje djelatnosti (za lica iz člana 3, tač. 1, 2, 3 i 4 ovog pravilnika);

• fotokopija dokaza o identifikaciji (lična karta, pasoš ili vozačka dozvola) za fizičko lice podnosioca Prijave;

• fotokopija dokaza o stečenom nivou obrazovanja, ako prvi put zasniva radni odnos, odnosno promjeni podataka o nivou obrazovanja (za zaposlene iz člana 3 tač. 1 do 4 i lica iz tač. 7 i 16 ovog pravilnika);

• fotokopija ugovora o radu/prestanku radnog odnosa, odnosno rješenja o zasnivanju/prestanku radnog odnosa (za zaposlene iz člana 3, tač. 1 do 4 i 4a ovog pravilnika);

• fotokopija ugovora (za lica iz člana 3, tačke 6 ovog pravilnika);

• akt o imenovanju/razrješenju državnog funkcionera, kao i akt o priznavanju prava na naknadu po prestanku funkcije u skladu sa zakonom;

• fotokopija isprave, odnosno dokaza o postavljenju za sveštenika ili vjerskog službenika (za lica iz člana 3, tačke 7 ovog pravilnika);

• fotokopija akta o utvrđivanju prava na penziju ili invalidninu inostranog nosioca osiguranja sa ovjerenim prevodom (za lica iz člana 3, tačke 10 ovog pravilnika);

• list nepokretnosti (za lica iz člana 3, tačke 12 ovog pravilnika);

• rješenje Fonda penzijskog i invalidskog osiguranje o utvrđivanju statusa, odnosno svojstva osiguranika (za lica iz člana 3, tač. 16 i 18 ovog pravilnika);

• izvod iz matične knjige umrlih (za lica iz člana 3, tač. 1, 2, 3, 4, 5, 6, 7, 9, 11, 16 i 18 ovog pravilnika);

• fotokopija rješenja o odsustvovanju sa rada zbog neplaćenog odsustva, odnosno mirovanja prava i obaveza iz rada i po osnovu rada, kao i odsustvovanja sa rada zbog njege djeteta do navršene treće godine života djeteta, u skladu sa zakonom (za lica iz člana 3, tač. 1, 2, 3 i 4 ovog pravilnika);

• fotokopije dozvole za privremeni boravak i rad i ugovora o radu za zapošljavanje stranaca (za lica iz člana 3, tač. 1 do 4, 4a i 5 ovog pravilnika)

JAVITE NAM SE

Partneri Instituta sertifikovanih računovođa Crne Gore

➢ Asocijacija menadžera Crne Gore

➢ Državna revizorska institucija Crne Gore

➢ Poreska uprava Crne Gore

➢ Udruženje unutrašnjih revizora u javnom

sektoru

➢ Unija poslodavaca Crne Gore

➢ Uprava za javne nabavke Crne Gore

➢ Uprava za sprečavanje pranja novca i

finansiranja terorizma