ipe-kpmg "il processo di consolidamento del bilancio: modalità operative,criticità e...

TRANSCRIPT

Il processo di consolidamento del bilancio: modalità operative, criticità e informativa

di bilancio

MFA -‐ MASTER IN FINANZA AVANZATA: METODI QUANTITATIVI E RISK MANAGEMENT MIB – MASTER IN BILANCIO, REVISIONE CONTABILE E CONTROLLO DI GESTIONE

1/19

Giuseppe Adamo Fabrizio Ciaravolo Andrea Di Franco

Logo azienda

2/19

Il bilancio consolidato

Il bilancio consolidato è un documento contabile attraverso il quale si vuole riportare e rappresentare la situazione patrimoniale, Tinanziaria e reddituale di un gruppo d’imprese, come un’unica Legal Entity.

Tecnicamente viene deTinito di “secondo livello”, in quanto non è ottenuto attraverso un sistema di contabilità tenuta “ad hoc” , infatti esso è il risultato di un soTisticato processo di elaborazione dei bilanci delle singole entità appartenenti al gruppo.

• Conto Economico consolidato • Stato Patrimoniale consolidato • Prospetto delle variazioni di patrimonio netto • Rendiconto Tinanziario • Note al bilancio • Relazione degli amministratori • Prospetto di raccordo tra patrimonio netto e risultato di esercizio della controllante e patrimonio netto e risultato di esercizio consolidati

Logo azienda

Il processo di consolidamento

3/19

Aggregazione Armonizzazione dei valori in Bilancio

Eliminazione delle

transazioni infragruppo

Elisione del valore di

carico delle partecipazioni

Presupposto fondamentale per la redazione del Bilancio consolidato è l’omogeneità formale e sostanziale dei bilanci delle diverse Legal Entity d’aggregare. Una fase fondamentale e delicata è l’armonizzazione dei valori in Bilancio, fase in cui vengono presi in considerazione i diversi principi contabili utilizzati dalle imprese per la predisposizione dei propri documenti contabili. Il bilancio consolidato non evidenzia le relazioni che si sono istituite durante l’esercizio tra le parti del gruppo, infatti le partite infragruppo vengono eliminate prima che si proceda all’effettivo consolidamento dei singoli prospetti contabili.

Logo azienda

Il bilancio consolidato secondo l’OIC

4/19

Normativa di riferimento in Italia:

• Art 2359 – Codice civile • Decreto Legislativo 127/1991 che ha recepito dall’articolo 25 al 43 la normativa dettata dalla VII Direttiva.

• Decreto Legislativo n. 32/2007 che recepisce la Direttiva Comunitaria n. 51/2003

OIC 17: sono considerate società controllate, le società in cui un'altra società dispone della maggioranza dei voti esercitabili nell'assemblea ordinaria, le società che dispongono di voti sufTicienti per esercitare un'inTluenza dominante nell'assemblea ordinaria o in virtù di particolari vincoli contrattuali.

Il bilancio consolidato é Tiscalmente neutro, ma con Il D Lgs 344/2003(che ha portato all’ introduzione dell’IRES) è stato introdotto nell’ordinamento Tiscale italiano il concetto di consolidato Tiscale “nazionale” e “mondiale”. Il consolidato Tiscale ha rilevanza autonoma rispetto al consolidato civile.

Logo azienda

Il bilancio consolidato secondo lo IASB

5/19

IFRS 10 Un investitore controlla un’entità oggetto di investimento quando è esposto o ha diritto ai rendimenti variabili derivanti dal proprio rapporto con la stessa e nel contempo ha la capacità di incidere su tali rendimenti esercitando il proprio potere su tale entità. IFRS 11 Gli accordi a controllo congiunto sono classiTicati in funzione dei diritti e delle obbligazioni che le parti assumono nel rapporto contrattuale posto in essere. Il principio contabile in questione individua, nella specie, due categorie di accordi: • Attività a controllo congiunto (c.d. “joint operation”), nella quale rientrano gli accordi in cui i soggetti che detengono il controllo esercitano diritti sulle attività e assumono obbligazioni sulle passività relative all’accordo;

• Joint venture, ossia quegli accordi in cui le parti che detengono il controllo vantano diritti sulle attività nette dell’accordo.

Logo azienda

Tipologie di gruppo

6/19

Holding

Controllata A

Controllata B

Controllata C

Holding

Controllata A

Controllata B

Controllata C

Controllata 2 ° livello C

Controllata 2 ° livello A

Struttura semplice Struttura complessa

Logo azienda

Aziende

7/19

Gruppo Ansaldo Sts Marinvest S.r.l.

Logo azienda

Gruppo Ansaldo Sts Ansaldo STS è leader nel settore dell’alta tecnologia per il trasporto ferroviario e metropolitano. La Società opera nella progettazione, realizzazione e gestione di sistemi e servizi di segnalamento e supervisione del trafTico ferroviario e metropolitano anche come lead contractor. Ansaldo Sts ha sede amministrativa a Genova, ma la sede operativa è Napoli, conta circa 3.800 dipendenti in 28 paesi. Il 40% del capitale sociale è detenuto da Finmeccanica, azionista di riferimento. Il volume dei Ricavi è pari a 1.303,5 M€ in crescita di 73,7 M€ rispetto al dato di 1.229,8 M€ del 2013.

8/19

Logo azienda

Le società controllate -‐ Ansaldo Sts

Il gruppo Ansaldo Sts: rientrano nell’area di consolidamento diverse Società/Entità, alcune sono entità Internazionali come (Ansaldo STS USA INC, Ansaldo STS BEIJING LTD, Ansaldo STS SWEDEN), mentre altre sono entità nazionali come (Alifana Due S.c.r.l., Metro 5 S.p.A. e Metro Service S.p.a).

9/19

Criteri di Consolidamento

Societa consolidate con il Metodo Integrale:

ANSALDO STS UK LTD ANSALDO STS BEIJING LTD ANSALDO STS USA INC

Società consolidate con il Metodo del Patrimonio netto:

METRO 5 S.p.A. ALIFANA DUE SCARL

INTERNATIONAL METRO SERVICE

Logo azienda

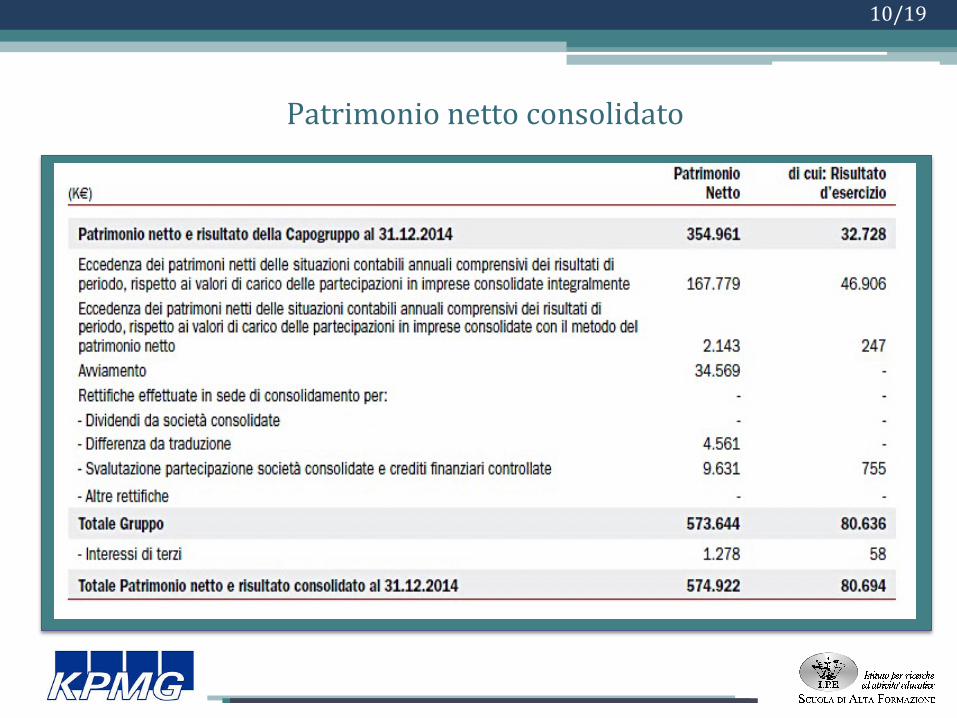

Patrimonio netto consolidato

10/19

Logo azienda

Avviamento del Gruppo Ansaldo Sts

11/19

Qualsiasi differenza così rilevata tra il costo dell’aggregazione az ienda le e l ’ in teressenza dell’acquirente al fair value (valore equo) netto delle attività, passività e passività potenziali ident i T i cab i l i , deve essere contabilizzata come avviamento .

Il valore dell’ avviamento del Gruppo Ansaldo Sts è attribuibile per 18.022 € all’unità “Signalling” e per 16.547 € all’unità “Transportation Solutions”.

Logo azienda

Analisi dell’avviamento

ANNO AVVIAMENTO 2014 34.569 2013 34.569 2012 34.569 2011 35.067 2010 35.052 2009 35.017 2008 38.855 2007 38.636 2006 38.391 2005 0

12/19

2006 Dato dovuto alle acquisizioni generate il 24 febbraio 2006 di Ansaldo Signal NV ed Ansaldo Trasporti-‐Sistemi Ferroviari 2009 Diminuzione correlata dalle fusioni per incorporazioni che hanno portato in contropartita dell’avanzo di fusione la diminuzione dell’ avviamento di 3838 K€

Logo azienda

Patrimonio netto di terzi

Il valore del patrimonio netto di terzi è relativo alla quota del 20% dell’Ansaldo STS Beijing Ltd. con sede a Beijing (Cina) controllata da Ansaldo STS France S.A.S..

La variazione di perimetro è da attribuirsi alla vendita dell’Ansaldo STS Sinosa Rail Solutions South Africa (PTY) LTD, avvenuta nel corso dell’anno.

13/19

Logo azienda

Gruppo Marinvest Marinvest S.r.l. è la società holding di un gruppo di imprese attive nel settore del trasporto marittimo, ed in particolare controlla le società MSC Crociere S.p.A. e Snav S.p.A. Le principali attività svolte dalle imprese del gruppo sono: Attivita di intermediazione nella vendita di pacchetti turistici; Attivita armatoriale e trasporti marittimi in genere; Servizi marittimi connessi alle attivita armatoriali; Attivita cantieristica e di riparazioni navali. I risultati del Gruppo Marinvest nel corso del 2013 sono stati principalmente inTluenzati dall’andamento delle societa Grandi Navi Veloci S.p.A. e SNAV S.p.A., portando così ad un risultato di gruppo negativo di (15.030 K) €.

14/19

Gruppo Marinvest

Logo azienda

Le società controllate -‐ Marinvest

15/19

Tutte le società sopra menzionate, controllate dalla capogruppo in via diretta o indiretta, sono state consolidate con il metodo del consolidamento integrale, ad eccezione di alcune di esse che, controllate al 50% sono consolidate con il metodo proporzionale.

Logo azienda

Le società non consolidate

16/19

Metodo del patrimonio netto

12 Società

• controllate che non presentano attività rilevanti

• collegate in cui si esercita una notevole attività

Logo azienda

Dividendi e svalutazione partecipazioni

17/19

Patrimonio Netto Risultato d’esercizio

-‐ 5.711 17.217

-‐2.191 299

0 20.438

0 0

-‐3.520 -‐3.520

Riepilogo scritture di consolidamento con effetti sul patrimonio netto e sul risultato di esercizio

Scritture di consolidamento:

Storno plusvalenze

Storno svalutazioni partecipazioni

Effetto elisioni Intercompany

Storno dividendi

Logo azienda

Conclusioni AfTinché il bilancio consolidato fornisca ai suoi lettori strumenti idonei ad una completa e sostanziale comprensione del gruppo che rappresenta, assume estrema rilevanza la seguente informativa: • Area di consolidamento: differenze OIC 17 e IFRS 10

• Metodi di consolidamento: analisi ITA GAAP e IAS/IFRS

• Natura della differenza di consolidamento: trattamento dell’ avviamento, delle riserve e delle differenze di traduzioni

18/19

Tali informazioni sono rappresentate in maniera quantitativa e qualitativa attraverso le note in bilancio che favoriscono la comprensione delle operazioni sottostanti la redazione del bilancio consolidato

Grazie per l’attenzione!

Giuseppe Adamo Fabrizio Ciaravolo Andrea Di Franco

MFA -‐ MASTER IN FINANZA AVANZATA: METODI QUANTITATIVI E RISK MANAGEMENT MIB – MASTER IN BILANCIO, REVISIONE CONTABILE E CONTROLLO DI GESTIONE

19/19