invoke - livre blanc xbrl - publié en septembre 2008

DESCRIPTION

Livre Blanc sur ce nouveau langage : eXtensible Business Reporting Language, un dérivé de l'XML appliqué à la comptabilitéTRANSCRIPT

LES APPORTS D’XBRL AU REPORTING FINANCIER

Livre Blanc XBRLSeptembre 2008

Éditeur de progiciels financiers

SOMMAIRE

3 INTRODUCTION

4 VUE D’ENSEMBLE D’XBRL

6 LE REPORTING REGLEMENTAIRE COREP/FINREP

7 LE PROGRAMME DE REPORTING VOLONTAIRE DE LA SEC

8 UTILISATION D’XBRL PAR LES COLLECTIVITES LOCALES AUX PAYS-BAS

9 XBRL : QUELS AVANTAGES POUR LES ENTREPRISES FRANÇAISES

10 CONCLUSION

11 ANNEXES

3

INTRODUCTION

L’absence d’un format commun de données ralentit fortement l’échange d’informations financières. Lorsque les données sont dématé-rialisées, la multitude des formats utilisés : fichiers Excel, texte libre, PDF, HTML, CSV ne permet la fluidité désirée le long de la chaîne logistique de l’information financière. Ces formats insuffisamment structurés ne conservent pas le contexte dans lequel les données sont originellement créées, augmentent le risque d’erreurs et souvent se révèlent inadaptés à l’échange d’informations entre systèmes, se traduisent fréquemment par une ressaisie manuelle des données.

Depuis quelques années, une tendance de fond a été d’utiliser le format XML pour faciliter l’échange. S’appuyant sur ce format qui per-met de conserver le contexte des données, le consortium XBRL International1 a élaboré le langage XBRL (eXtensible Business Reporting Language) afin de répondre aux besoins spécifiques des membres de la communauté financière au sens large : Entreprises industrielles et commerciales, secteur bancaire, analystes financiers, régulateurs, auditeurs, institutions gouvernementales, bourses de valeurs.

De nombreux projets XBRL ont ainsi vu le jour à l’initiative des régulateurs, des gouvernements et des juridictions XBRL2 locales consti-tuées pour promouvoir le langage et aider à sa mise en œuvre.

Parmi les réalisations à ce jour, on peut citer le reporting COREP/FINREP de la CEBS (Committee of European Banking Supervisors) destiné à harmoniser le reporting des institutions bancaires et d’investissement de l’Union Européenne tant pour la conformité aux règles Bâle II (COREP) que pour le reporting aux normes IFRS (FINREP). A partir de l’expérience acquise sur ce projet, la commis-sion bancaire a démarré le projet SURFI visant à utiliser XBRL pour le reporting BAFI auprès de plus de 1100 agents financiers.

En France, à partir de Juillet 2008, les entreprises françaises pourront déposer leurs comptes annuels sur le portail d’Infogreffe3. La taxo-nomie4 d’Infogreffe est basée sur la taxonomie TCA des comptes annuels élaborée par XBRL France et adaptée aux besoins d’Infogreffe (1800 éléments). La volonté d’Infogreffe est, au-delà du dépôt des comptes annuels d’étendre l’utilisation d’XBRL au K-bis, privilèges, nantissements et d’accroître l’interopérabilité avec les institutions similaires en Europe.

Aux Etats-Unis, la SEC (Security and Exchange Commission) a lancé un programme volontaire de dépôt en XBRL auprès des sociétés cotées. XBRL US a développé une taxonomie des comptes à la norme US GAAP adaptée aux principaux secteurs : Industrie & commerce, Assu-rance, Banque & Investissement, Immobiliers. A l’heure actuelle, la SEC a rendu publique son projet de soumission obligatoire en XBRL et a fait un appel à commentaires auprès des préparateurs de comptes, des analystes, des investisseurs et des éditeurs de logiciel afin de valider la démarche avant d’en rendre l’usage obligatoire.

En Europe, les ministères de la Justice et de l’Economie néerlandais ont initié le NTP (Het Nederlandse Taxonomie Project) dont le but est d’alléger la tâche administrative des entrepreneurs. Ce projet couvre à la fois le dépôt des comptes annuels, les déclarations de taxes et les statistiques. Les bénéficiaires de ce projet sont les entreprises privées, mais également les organismes publics et les collectivités locales.Le gouvernement australien inspiré par le projet NTP des Pays Bas a adopté une démarche similaire avec application à l’horizon 2009-2010.Contrairement à la SEC, les gouvernements hollandais et australien ont décidé que la transmission des rapports en XBRL se substituerait aux formats anciens et ne viendrait pas en addition.

________________________________________________________________________________________________________________1 XBRL International : XBRL International, Inc (XII) est un consortium mondial, composé de plus de 550 entreprises internationales majeures, d’organismes et d’agences gouvernementa-les, utilisant un effort corporatif pour créer une solution de données interactives unique basée sur le format XML. 2 Juridiction XBRL : Instances indépendantes soutenant XBRL International Inc. par un travail promulgant l’adoption de XBRL et par le développement de taxonomies définissant les besoins d’échanges d’informations de leurs domaines propres. Ces instances sont généralement organisées sur une base nationale.3 Infogreffe : créé en 1986, Infogreffe est un GIE réunissant la totalité des Greffes des Tribunaux de Commerce français. 4 Taxonomie : dictionnaire structuré explicitant l’ensemble des concepts utilisés par un pays (les États-Unis), un groupe de pays (Union européenne) ou un domaine particulier (ban-ques, assurances, places boursières...). Les taxonomies permettent ensuite de créer les documents XBRL, les instances, contenant les faits (les données comptables, financières) qui sont ensuite échangés par les entreprises et les organismes concernés (banques, bourses, assurances, organismes de contrôle financier...)

“En France, depuis Juillet 2008, les entreprises françaises peuvent déposer leurs comptes annuels au format XBRL sur le

portail d’Infogreffe.”

4

VUE D’ENSEMBLE D’XBRL

XBRL (eXtensible Business Reporting Language) est un langage qui permet l’échange de données financières standardisées (états finan-ciers, données comptables, informations réglementaires,..). Il est conçu, développé et maintenu par un consortium indépendant XBRL International pour faciliter la communication financière et fluidifier la chaine logistique de l’information financière. C’est un standard ouvert et libre de droits. XBRL peut être mis en œuvre pour représenter une large gamme de données financières et de gestion.

Parmi la liste des utilisations possibles, il peut être utilisé pour :

1. Le reporting financier interne et externe de la société

2. Le reporting réglementaire à destination des autorités financières, de la banque de France et des organismes publics (ex : INSEE)

3. Les déclarations fiscales à destination de la Direction Générale des Impôts

4. Les demandes de prêt à destination des banques : analyse du risque de crédit

5. L’échange d’informations entre les ministères et les institutions gouvernementales

6. L’aide à la décision (Business Intelligence)

L’utilisation d’XBRL en interne comme en externe offre les avantages suivants :

1. Une amélioration dans l’utilisation des rapports financiers

2. Une amélioration des processus métiers

3. Une meilleure qualité des données

4. La réallocation des ressources à l’analyse des données

5. Une réduction des délais pour publier les rapports

6. Une diminution du coût de collecte des données

7. Un recueil des données flexible, extensible et exhaustif

8. Une réutilisation des données

9. Un échange automatisé des données

10. Un standard ouvert, pérenne et libre de droits

XBRL est basé sur le langage de balisage XML (eXtensible Markup Language) standard public géré par le W3C (World Wide Web Consor-tium) qui permet l’échange de données sur internet entre systèmes d’informations hétérogènes. XBRL attribue une étiquette à chaque information financière afin de la rendre intelligible par des applications informatiques. Ainsi l’information Effets à recevoir sera représen-tée par l’étiquette ou tag suivante <Effets à recevoir>10000</Effets à recevoir>.

Cependant cette valeur doit être complétée par des attributs qui précisent son contexte : monnaie utilisée, précision de la valeur, le type de période (à un instant donné ou sur une durée), son attribut solde (débit ou crédit). En outre, l’information financière Effets à recevoir dépend d’un référentiel (ex : IFRS ou Comptes Annuels Français).

5

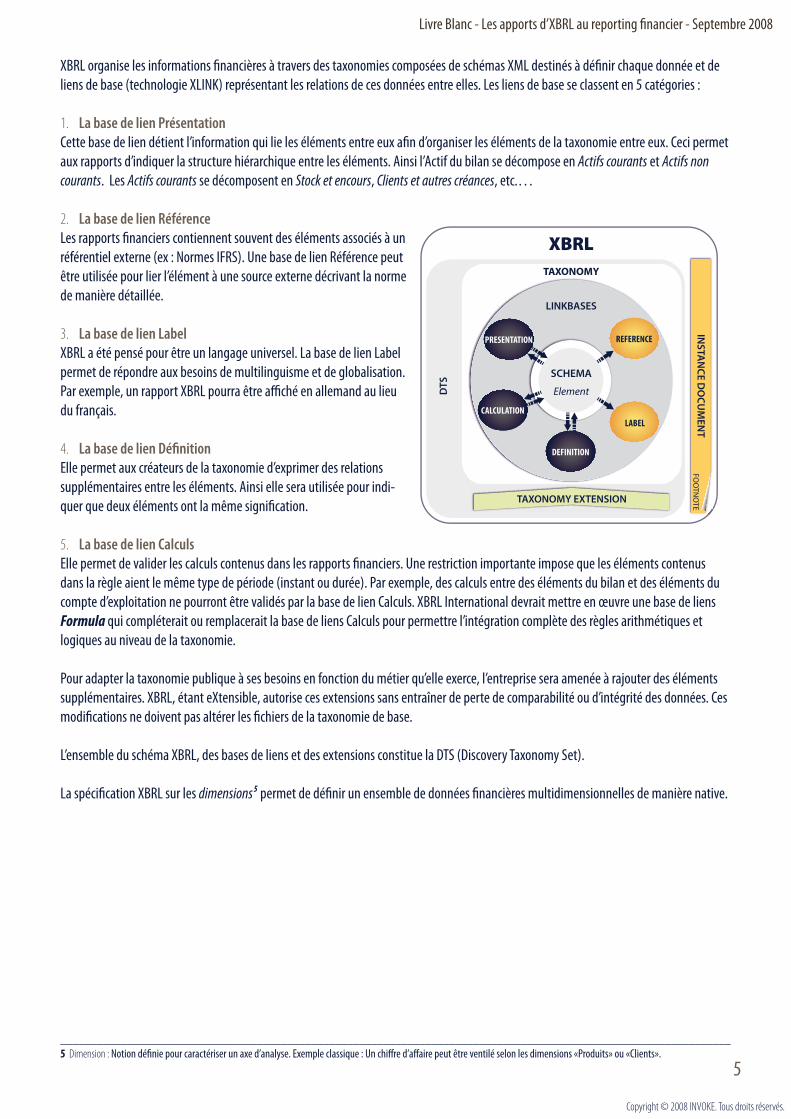

XBRL organise les informations financières à travers des taxonomies composées de schémas XML destinés à définir chaque donnée et de liens de base (technologie XLINK) représentant les relations de ces données entre elles. Les liens de base se classent en 5 catégories :

1. La base de lien PrésentationCette base de lien détient l’information qui lie les éléments entre eux afin d’organiser les éléments de la taxonomie entre eux. Ceci permet aux rapports d’indiquer la structure hiérarchique entre les éléments. Ainsi l’Actif du bilan se décompose en Actifs courants et Actifs non courants. Les Actifs courants se décomposent en Stock et encours, Clients et autres créances, etc.…

2. La base de lien RéférenceLes rapports financiers contiennent souvent des éléments associés à un référentiel externe (ex : Normes IFRS). Une base de lien Référence peut être utilisée pour lier l’élément à une source externe décrivant la norme de manière détaillée.

3. La base de lien LabelXBRL a été pensé pour être un langage universel. La base de lien Label permet de répondre aux besoins de multilinguisme et de globalisation. Par exemple, un rapport XBRL pourra être affiché en allemand au lieu du français.

4. La base de lien DéfinitionElle permet aux créateurs de la taxonomie d’exprimer des relations supplémentaires entre les éléments. Ainsi elle sera utilisée pour indi-quer que deux éléments ont la même signification.

5. La base de lien CalculsElle permet de valider les calculs contenus dans les rapports financiers. Une restriction importante impose que les éléments contenus dans la règle aient le même type de période (instant ou durée). Par exemple, des calculs entre des éléments du bilan et des éléments du compte d’exploitation ne pourront être validés par la base de lien Calculs. XBRL International devrait mettre en œuvre une base de liens Formula qui compléterait ou remplacerait la base de liens Calculs pour permettre l’intégration complète des règles arithmétiques et logiques au niveau de la taxonomie.

Pour adapter la taxonomie publique à ses besoins en fonction du métier qu’elle exerce, l’entreprise sera amenée à rajouter des éléments supplémentaires. XBRL, étant eXtensible, autorise ces extensions sans entraîner de perte de comparabilité ou d’intégrité des données. Ces modifications ne doivent pas altérer les fichiers de la taxonomie de base.

L’ensemble du schéma XBRL, des bases de liens et des extensions constitue la DTS (Discovery Taxonomy Set).

La spécification XBRL sur les dimensions5 permet de définir un ensemble de données financières multidimensionnelles de manière native.

________________________________________________________________________________________________________________5 Dimension : Notion définie pour caractériser un axe d’analyse. Exemple classique : Un chiffre d’affaire peut être ventilé selon les dimensions «Produits» ou «Clients».

6

LE REPORTING REGLEMENTAIRE COREP/FINREP

Le CEBS (Committee of European Banking Supervisors) a élaboré une taxonomie destinée à faciliter le reporting sur les ratios de solvabilité basés sur les directives Bâle II pour les établissements bancaires et de crédit de l’Union Européenne, conformément aux directives euro-péennes révisées 2000/12/CE et 93/6/EC.

Cette taxonomie vise à harmoniser les pratiques de supervision bancaire en Europe sans renchérir indûment le coût de la communica-tion prudentielle et bancaire avec les autorités de contrôle bancaire. A travers la taxonomie COREP et les bases de liens, un vocabulaire commun à l’ensemble des superviseurs a été établi. Cependant grâce aux possibilités d’extension, chaque régulateur national a pu faire les adaptations nécessaires pour correspondre aux spécificités locales. Sur le long terme, le CEBS cherche à harmoniser les pratiques de supervision afin de réduire le plus possible ces extensions.

Le modèle de données COREP est multidimensionnel et consiste en un jeu de quatre formulaires sous forme de tableur Excel :

1. Fonds propres réglementaires

2. Risque de crédit

3. Risque opérationnel

4. Risque de marché

7

LE PROGRAMME DE REPORTING VOLONTAIRE DE LA SEC

En 1993, la Securities and Exchange Commission a demandé aux sociétés cotées aux Etats-Unis de transmettre leurs documents financiers sous forme électronique à la base de données EDGAR. En 2005, elle a lancé un programme de reporting volontaire où, en plus de soumettre leurs documents en ASCII ou HTML, les entreprises qui le désirent adressent leurs données financières en XBRL. Plus de 75 sociétés représen-tant une capitalisation boursière supérieure à 2000 milliards de dollars participent à ce programme.

Le 14 mai 2008, la Commission a émis un projet de reporting obligatoire qui, s’il est mis en œuvre dans sa forme originale, obligerait les sociétés américaines et étrangères qui utilisent les US GAAP et ultérieurement les IFRS de soumettre leurs comptes annuels et leurs annotations au format XBRL.

Le projet se déroulerait en trois phases. La première étape inclurait les sociétés dont la capitalisation boursière excède 5 milliards de dollars, ce qui représente 500 entités. Ce premier groupe devrait soumettre ses comptes en XBRL pour les exercices clos à partir du 15 décembre 2008 en utilisant la taxonomie US GAAP en date du 28 avril 2008. Cette publication se ferait simultanément vers la base de don-nées EDGAR et sur le site internet de chaque société. En 2009, un deuxième groupe composé des sociétés américaines et étrangères dont la capitalisation est supérieure à 75 millions de dollars ferait leur soumission en XBRL suivi un an plus tard par le reste des sociétés cotées.

La Commission a émis deux propositions.

La première concerne les fonds d’investissements qui transmettent déjà sur une base volontaire depuis 2007 des informations sur les objectifs, les stratégies, les risques et la performance en XBRL en vue de rendre cette publi-cation obligatoire. Plus de 8000 fonds seraient inclus dans cette mesure.

La deuxième proposition concerne les agences de notation qui devraient rendre public leurs évaluations ainsi que les modifications apportées sous un format XBRL.

“Le 14 mai 2008, la SEC a émis un projet de reporting obligatoire au format XBRL”

7

8

UTILISATION D’XBRL PAR LES COLLECTIVITES LOCALES AUX PAYS-BAS

La stratégie des Pays-Bas est basée sur une vision ambitieuse d’XBRL.

Elle consiste à construire une taxonomie unique qui couvre les besoins de dépôt des comptes, de liasse fiscale et de statistiques de ma-nière à rationaliser les informations demandées aux entités tierces privées ou publiques afin d’alléger le temps consacré à ces tâches administratives nécessaires mais non productives. Un exemple d’utilisation d’XBRL dans le domaine public est la transmission du rapport IV3 (informations pour tiers) que les communes néerlandaises transmettent chaque trimestre à l’Office des Statistiques Néerlandais(CBS).

Une étude préalable a démontré que les communes pouvaient réaliser une réduction de 75 % du temps consacré à ce reporting. L’utilité pour les communes a été renforcée par la volonté du Ministère des Finances de généraliser XBRL dans le domaine public autant que privé. Cependant elles étaient peu dési-reuses de jouer un rôle pionnier et de supporter les coûts de développement associés. Seule une autorité centrale peut en effet assurer le développement et la maintenance.

Le module IV3 permettant de transmettre le rapport XBRL au CBS étant distinct du système comptable et financier, des contrôles ont été mis en place pour assurer la cohérence et la fiabilité des données entre les deux systèmes et contrôler l’accès aux seules personnes autorisées6.

________________________________________________________________________________________________________________6 KPMG, Semansys and IBS, “Using XBRL for IV3 Reporting: How municipalities can control IV3 information with XBRL,” 2006. Available at www.semansys.com/PDF/ XBRL_whitepa-per_XBRL_for_IV3_English_ version.pdf.

9

XBRL : QUELS AVANTAGES POUR LES ENTREPRISES FRANÇAISES

Comme on peut le constater à la lumière des exemples précédents, XBRL a un champ d’application particulièrement vaste, adapté tant au secteur privé bancaire ou industriel qu’au secteur public.

La demande d’utilisation du format XBRL émane en premier lieu des régulateurs (CEBS, commission bancaire, Infogreffe). C’est donc logiquement par le reporting externe que les entreprises se familiarisent avec XBRL.

Si la mise en place d’un reporting externe génère des coûts de mise en œuvre inévitables (apprentissage des techniques XBRL, mappage des éléments de la taxonomie, création des exten-sions,…), la mise à disposition de comptes annuels sous ce for-mat facilite la communication financière non seulement avec les régulateurs mais également avec les investisseurs, les analystes financiers et les agences d’informations financières et de cotation et assure un meilleur contrôle de l’information émise.

Mais il serait regrettable de cantonner XBRL au reporting externe et aux contraintes réglementaires. Par son approche détaillée élément par élément, XBRL est un puissant outil de rationalisa-tion des processus financiers internes à l’intérieur d’un groupe. Il sera d’autant plus efficace que ce groupe est décentralisé ou possède un environnement informatique hétérogène. En effet, en définissant chaque donnée d’une manière précise et non ambiguë, XBRL est un format de choix pour faire communiquer des systèmes disparates. En outre, XBRL met en œuvre des mécanismes de validation avant transmission ce qui améliore la qualité des données et réduit les cas de rejet par l’application entrante.

En construisant un référentiel unique, indépendant des applications, où le contexte de chaque donnée est connu, XBRL est également un format de choix pour alimenter les outils de consolidation et les bases de données décisionnelles.

Les pouvoirs publics peuvent également être intéressés à plus d’un titre. En premier lieu, ils ont la possibilité de l’utiliser pour leurs besoins internes surtout depuis la LOLF7 et la mise en place d’une comptabilité publique qui se rapproche de la comptabilité privée. Un autre axe déterminant est la rationalisation des informations comptables, financières et fiscales exigées des entreprises. Afin d’éviter une multiplication de formulaires, il est possible de définir une taxonomie en se concentrant sur les informations demandées aux entreprises et leur pertinence comme ce que les Pays Bas ont mis en place. Potentielle-ment la réduction de la charge administrative est estimée à 25 %.

Elle est obtenue par une amélioration de la cohérence des données à transmettre, chaque information n’étant demandée qu’une seule fois. On peut également envisager un portail unique où les entreprises soumettraient l’ensemble de leurs données légales et où grâce à la granularité inhérente à XBRL, leurs rapports seraient retraités afin d’adresser à chaque entité publique les informations qui la concernent.

Toutes les entreprises, mais en particulier les PME, dont les ressources sont limitées, bénéficieraient de cette approche.

________________________________________________________________________________________________________________7 LOLF : La loi organique relative aux lois de finances du premier août 2001 -la LOLF- réforme en profondeur la gestion de l’État. Elle met en place une gestion plus démocratique et plus performante, au bénéfice de tous : citoyens, usagers du service public, contribuables et agents de l’État. Elle est entrée en vigueur par étapes et s’applique à toute l’administration au 1er janvier 2006.

“XBRL est un puissant outil de rationalisation des processus

financiers internes à l’intérieur d’un groupe. Il sera d’autant plus efficace

que ce groupe est décentralisé ou possède un environnement

informatique hétérogène.”

10

CONCLUSION

Ces deux dernières années, les projets de mise en place d’XBRL se sont multi-pliés autant en Europe que sur les autres continents. En France, après le projet COREP/FINREP initié par le CEBS, Infogreffe, s’appuyant sur la taxonomie comptes annuels français, utilise XBRL pour la remise des documents finan-ciers dématérialisés. Avec la prochaine remise obligatoire des comptes US GAAP à la SEC, XBRL gagne en notoriété et en usage. La prochaine étape né-cessite l’implication des pouvoirs publics, des directions financières et compta-bles, des auditeurs et des éditeurs de logiciels pour banaliser son utilisation et retirer les bénéfices d’un standard commun.

________________________________________________________________________________________________________________

A propos d’INVOKE :

Fondée en 1990, INVOKE est le premier fournisseur de logiciels qui couvrent désormais l’ensemble de la chaîne de production de l’informa-tion financière. En apportant des solutions innovantes d’utilisation simple, à des problématiques complexes et en veillant à la qualité des services d’accompagnement, INVOKE a su conquérir de grands comptes et connaît une forte croissance.

Avec un budget d’environ 1/3 de son chiffre d’affaires consacré à la R&D, INVOKE ne cesse d’enrichir fonctionnellement sa gamme pour continuer de satisfaire ses clients et poursuivre son évolution rapide.

INVOKE compte aujourd’hui plus de 1 300 groupes clients, PME-PMI et grands comptes, tels que Crédit Agricole, Vinci, Foncia, BNP Paribas, Affine, Axa, La Mondiale, Saint-Gobain, la SNCF, Pierre&Vacances, Groupe Lucien Barrière, CDC IXIS...

INVOKE est, depuis 2006, membre fondateur de l’association XBRL France (www.xbrl.org/fr).

Pour toute information complémentaire, n’hésitez pas à consulter le site Internet : www.invoke.frou à nous contacter par mail à : [email protected]

Contacts presse :Stéphanie Gravière – 01 45 49 30 31 – [email protected] Archimbaud – 01 42 68 85 60 – [email protected]

Siège social Agence commercialePAT La Vatine - 7, rue Jacques Monod 40, boulevard Malesherbes76130 MONT-SAINT-AIGNAN 75008 PARISTel : 02 35 12 22 88 Tel : 01 42 68 85 60

11

ANNEXES

SOMMAIRE DES ANNEXES

ANNEXE 1 : Résolution du Parlement européen du 21 mai 2008 sur la simplification de l’environ-nement des sociétés en matière juridique, comptable et de contrôle des comptes

ANNEXE 2 : SEC Proposes New Way for Investors to Get Financial Information on Companies

Index Précédent Suivant Texte intégral

Procédure : 2007/2254(INI) Cycle de vie en séanceCycle relatif au document : A6-0101/2008

Textes déposés : A6-0101/2008

Débats : Votes : PV 21/05/2008 - 5.9Explications de votes

Textes adoptés : P6_TA(2008)0220

Textes adoptés par le ParlementMercredi 21 mai 2008 - Strasbourg Edition provisoire

La simplification de l'environnement des sociétés en matière juridique, comptable et de contrôle des comptes

P6_TA-PROV(2008)0220 A6-0101/2008

Résolution du Parlement européen du 21 mai 2008 sur la simplification de l'environnement des sociétés en matière juridique, comptable et de contrôle des comptes (2007/2254(INI))

Le Parlement européen ,

— vu la communication de la Commission relative à la simplification de l'environnement des sociétés en matière juridique, comptable et de contrôle des comptes (COM(2007)0394),

— vu la communication de la Commission intitulée "Pour une Europe des résultats - Application du droit communautaire" (COM(2007)0502),

— vu la communication de la Commission au Conseil, au Parlement européen, au Comité économique et social européen et au Comité des régions intitulée "Le rôle capital des petites et moyennes entreprises dans la stimulation de la croissance et de l'emploi. Une révision à mi-parcours de la politique moderne des PME" (COM(2007)0592),

— vu les conclusions de la 2832e session du Conseil "Compétitivité" des 22 et 23 novembre 2007 sur la simplification de l'environnement des sociétés en matière juridique, comptable et de contrôle des comptes,

— vu sa résolution du 24 avril 2008 sur les normes internationales d'information financière (IFRS) et la gouvernance du Conseil des normes comptables internationales (IASB)(1) , par laquelle il critique la proposition IASB de norme IFRS pour les petites et moyennes entreprises et invite la Commission à concevoir un cadre comptable moderne et spécifique à l'Union européenne, éventuellement en révisant l'actuelle législation en la matière,

— vu l'article 45 de son règlement,

— vu le rapport de la commission des affaires juridiques, ainsi que l'avis de la commission des affaires économiques et monétaires (A6-0101/2008),

Généralités

1. se félicite de l'objectif général de la communication précitée de la Commission sur la simplification de l'environnement des sociétés en matière juridique, comptable et de contrôle des comptes (ci-après dénommée " la communication "), consistant à réduire les contraintes administratives des entreprises européennes et à leur donner la possibilité d'être plus compétitives et de mieux réussir dans un environnement mondialisé très concurrentiel; fait observer que les propositions législatives de la Commission devraient reposer sur une analyse d'impact, axée en particulier sur les petites et moyennes entreprises (PME) ainsi que sur les "micro-entités", et garantissant à la fois sécurité juridique et préservation de l'acquis communautaire dans l'ensemble du marché intérieur ainsi que la cohérence avec le processus d'harmonisation en cours pour ce qui concerne notamment les obligations d'information financière et de contrôle des comptes; fait aussi remarquer que les intérêts de tous les acteurs, y compris des investisseurs, des propriétaires, des créanciers et des salariés, devront être pris en considération, de même que les principes de subsidiarité et de proportionnalité;

Page 1 sur 4P6_TA-PROV(2008)0220

30/05/2008file://C:\Documents and Settings\sarchimbaud\Mes documents\CP XBRL\P6_TA-PR...

Sur l'option 1

2. rejette, d'une façon générale, la première option mentionnée dans la communication, à savoir examiner s'il convient de limiter l'acquis communautaire dans le domaine du droit des sociétés aux actes juridiques traitant spécifiquement des aspects transfrontaliers; n'est toutefois pas totalement opposé à l'abrogation de certains actes qui, selon les parties intéressées, ne sont plus nécessaires ou utiles pour les entreprises pour autant que cette abrogation ne nuise pas à l'intérêt public;

3. fait observer, au sujet de l'option 1, que les directives communautaires en cause en matière de droit des sociétés, à savoir les 2e (2) , 3e (3) , 6e (4) et 12e (5) directives, ont établi une comparabilité des entreprises, importante pour les activités transfrontalières des investisseurs et des créanciers, et que ces directives ne devraient donc pas être abrogées;

4. fait également observer, au sujet de l'option 1, que toute analyse d'impact globale se doit de mettre en regard des économies escomptées en cas d'abrogation de directives les coûts que représente, pour le marché intérieur, l'existence de 27 systèmes différents de droit des sociétés;

5. observe que les principales contraintes bureaucratiques, telles que les demandes d'information multiples ou les obligations de déclaration, notamment en matière fiscale et sociale, émanent généralement des administrations des États membres et ne ressortissent pas aux compétences communautaires;

Mise en œuvre par les États membres

6. souligne que, bien souvent, les États membres n'utilisent pasles mesures facultatives d'allègement des contraintes bureaucratiques et n'offrent donc pas aux entreprises les possibilités de simplification que propose le droit communautaire et que, les États membres greffent sur les obligations résultant des actes de l'Union des règles nationales plus strictes; invite cependant la Commission à vérifier si la transposition des directives, telles que la directive sur la transparence(6) , a conduit, de la part des États membres, à l'introduction de dispositions non automatiquement requises par celles-ci (" gold-plating "); souligne que la Commission devrait encourager un échange de bonnes pratiques entre les États membres, en mettant en évidence l'impact effectif des différentes initiatives en matière de simplification;

7. propose qu'une coordination intervienne entre les administrations fiscales des États membres afin d'harmoniser, dans le but de les simplifier, les informations qui sont demandées aux entreprises;

Sur l'option 2

8. privilégie en principe la seconde option mentionnée par la communication, à savoir que le législateur se concentre, dans ses efforts de simplification, sur des mesures ponctuelles et concrètes; estime que toute mesure de simplification peut impliquer d'examiner s'il convient d'abroger certaines exigences particulières qui figurent dans les directives;

9. souligne que l'évaluation des conséquences des modifications apportées aux directives prendra du temps et rappelle que les 3e et 6e directive sur le droit des sociétés ont récemment été modifiées par la directive 2007/63/CE(7) et que le délai de transposition de cette dernière directive court encore jusqu'au 31 décembre 2008; note que d'autres modifications de ces directives pourraient vider de leur substance les règles harmonisées de conversion, mais estime qu'une actualisation plus poussée est néanmoins nécessaire;

10. rappelle que la 2e directive sur le droit des sociétés a récemment été modifiée par la directive 2006/68/CE(8) et que le délai de transposition de cette directive est venu à expiration le 15 avril 2008; signale à ce propos les résultats de l'étude de faisabilité de la société d'audit KPMG concernant un autre système de maintien du capital;

11. invite la Commission à préciser les rapports entre les directives sur le droit des sociétés, notamment les 2e , 3e

et 6e directives, ainsi que les IFRS;

12. souligne que, s'agissant des sociétés cotées, le contrôle des comptes et les obligations en matière de publicité sont essentielles au bon fonctionnement du marché intérieur et que les nouveaux canaux de distribution électronique et les technologies nouvelles, tels les formats de déclaration électroniques (par exemple XBRL), permettent de satisfaire aux obligations de publicité de manière économique, efficace et rapide; se félicite, dans la perspective de l'approche de simplification des 1re (9) et 11e (10) directives sur le droit des sociétés, de l'objectif visant à réduire les obligations en matière de publicité; indique toutefois que, comme pour les autres mesures de simplification, les obligations en matière de publicité doivent être réexaminées au cas par cas au moyen de mesures

Page 2 sur 4P6_TA-PROV(2008)0220

30/05/2008file://C:\Documents and Settings\sarchimbaud\Mes documents\CP XBRL\P6_TA-PR...

individuelles concrètes de simplification au terme d'une analyse d'impact approfondie; estime que les exemptions en faveur des PME et des micro-entités devraient s'attacher à réduire la charge et les coûts administratifs, mais ne devraient pas aller à l'encontre de besoins d'information justifiés et de l'accès aux opportunités de financement; encourage l'échange de bonnes pratiques sur la simplification et la mise en œuvre de la règlementation communautaire;

13. reconnaît qu'il convient de permettre aux sociétés d'enregistrer ainsi que de préparer, déposer et publier plus facilement les informations obligatoires; recommande que la préparation, le dépôt et la publication de ces informations soient effectués au moyen d'un registre du commerce interopérable; plaide fortement en faveur de l'utilisation de nouvelles technologies comme le format XBRL; souligne que les investisseurs, les créanciers, les salariés et les pouvoirs publics doivent pouvoir accéder facilement à ces informations partout dans l'Union; prie instamment la Commission de présenter une feuille de route pour l'introduction du format XBRL dans l'Union;

14. souligne que, parmi les modifications apportées en 2006 aux règles comptables imposées par l'Union, figure notamment l'obligation, pour les sociétés cotées, de produire une déclaration sur la gouvernance d'entreprise et d'améliorer la transparence de leurs opérations hors bilan; rappelle que les États membres ont jusqu'au 5 septembre 2008 pour transposer ces dispositions; préconise une mise en œuvre anticipée de ces règles par les États membres; demande à la Commission de s'attacher, avec l'IASB (International Accounting Standards Board), à améliorer encore les informations des états financiers sur les véhicules horsbilan;

15. juge qu'il est nécessaire de revoir le statut de la société anonyme européenne pour mieux l'aligner sur le reste du droit communautaire;

16. rappelle que l'objectif de la simplification des obligations administratives doit être d'encourager les PME à saisir les occasions qu'offre le marché intérieur et à opérer au-delà des frontières;

17. se félicite de l'inclusion des "micro-entités", exemptées de l'obligation, prévue par le droit européen, de reddition des comptes, de contrôle annuel des comptes et de publicité; demande de maintenir globalement à leur niveau les seuils définis par la communication pour la classification en tant que "micro-entité", mais s'inquiète de ce que le respect de tous ces seuils risque de poser problème, surtout aux entreprises à fort apport d'intrants; propose d'allonger de façon appropriée les délais de transition pour l'obligation de déclaration en ce qui concerne les sociétés dépassant ces seuils; suggère d'examiner la possibilité d'introduire des délais de transition comparables pour les sociétés qui changent de statut juridique;

18. rappelle, au regard des seuils définis par les 4e (11) et 7e (12) directives pour exempter les PME de certaines obligations en matière de comptabilité et de contrôle des comptes, que la stabilité et la prévisibilité de la réglementation est un élément pour la sécurité juridique et pour limiter les coûts d'administration des entreprises; souligne, à cet égard, d'une part, que les seuils en question prévus par la 4e directive viennent d'être modifiés par la directive 2006/46/CE(13) , les États membres ayant jusqu'au 5 septembre 2008 pour transposer cette directive, et, d'autre part, que l'élargissement de l'Union a accru la diversité des économies européennes et que le contrôle des comptes contribue à favoriser le développement d'une économie de marché performante, saine et responsable;

19. prie instamment la Commission de répondre à l'appel formulé par le Conseil dans ses conclusions des 22 et 23 novembre 2007 en vue de promouvoir activement un échange ouvert entre les États membres concernant les meilleures pratiques destinées à rationaliser les exigences de déclaration et en vue d'accroître l'utilisation des moyens électroniques dans les rapports entre les entreprises et les administrations publiques ainsi qu'entre les entreprises;

20. invite la Commission à encourager les États membres à harmoniser la classification des obligations de communication d'informations financières, comme cela se fait notamment aux Pays-Bas, et à faire appel aux nouvelles technologies pour réduire le coût des obligations d'information tout en préservant les avantages que ces informations apportent aux acteurs du marché, aux décideurs et aux administrations publiques;

Législation Sarbanes-Oxley

21. demande que, outre les directives mentionnées dans la communication, soient elles aussi examinées pour en déceler les contraintes bureaucratiques inutiles, les directives et dispositions nées de la situation créée par la législation américaine Sarbanes-Oxley, comme par exemple les dispositions de la directive relative à la transparence, de la législation communautaire sur les prospectus(14) et des 4e et 7e directives sur le droit des sociétés;

Autres actes législatifs

22. souligne que la simplification de l'environnement des sociétés implique également la mise en place de

Page 3 sur 4P6_TA-PROV(2008)0220

30/05/2008file://C:\Documents and Settings\sarchimbaud\Mes documents\CP XBRL\P6_TA-PR...

nouveaux cadres juridiques pour les entreprises; mentionne à cet égard la 14e directive sur le droit des sociétés en ce qui concerne le transfert des sièges sociaux, la possibilité de choisir entre une forme moniste ou dualiste de l'entreprise et la proposition législative, annoncée par la Commission pour le milieu de 2008, concernant la société privée européenne;

23. est convaincu que des dispositions réglementaires seront nécessaires dans certains domaines afin de créer un environnement propice aux entreprises, comme par exemple dans le domaine de la transparence des investisseurs institutionnels;

24. considère que la mise en place d'une assiette commune consolidée pour l'impôt sur les sociétés rendrait plus utile et efficace le statut de la société anonyme européenne;

25. estime que la comptabilisation des charges fiscales latentes représente une charge disproportionnée pour les PME et ne fournit pas d'informations significatives aux destinataires des comptes annuels; suggère donc sa suppression;

26. recommande l'application du principe "une seule fois", afin que les entreprises ne soient pas tenues de fournir plus d'une fois ou à plus d'un seul destinataire les mêmes informations;

27. recommande qu'une consultation soit organisée en vue d'étudier la nécessité et la possibilité de créer un régulateur dans les services comptables et du contrôle des comptes;

28. charge son Président de transmettre la présente résolution au Conseil et à la Commission.

(1) Textes adoptés de cette date, P6_TA(2008)0183.(2) Deuxième directive 77/91/CEE du Conseil du 13 décembre 1976 tendant à coordonner pour les rendre équivalentes les garanties

qui sont exigées dans les États membres des sociétés au sens de l'article 58, deuxième alinéa, du traité, en vue de la protection des intérêts tant des associés que des tiers, en ce qui concerne la constitution de la société anonyme ainsi que le maintien et les modifications de son capital (JO L 26 du 31.1.1977, p. 1). Directive modifiée par la directive 2006/99/CE (JO L 363 du 20.12.2006, p. 137).

(3) Troisième directive 78/855/CEE du Conseil du 9 octobre 1978 concernant les fusions des sociétés anonymes (JO L 295 du 20.10.1978, p. 36).

(4) Sixième directive 82/891/CEE du Conseil du 17 décembre 1982 et concernant les scissions des sociétés anonymes (JO L 378 du 31.12.1982, p. 47). Directive modifiée par la directive 2007/63/CE du Parlement européen et du Conseil (JO L 300 du 17.11.2007,p. 47).

(5) Douzième directive 89/667/CEE du Conseil du 21 décembre 1989 en matière de droit des sociétés concernant les sociétés à responsabilité limitée à un seul associé (JO L 395 du 30.12.1989, p. 40). Directive modifiée par la directive 2006/99/CE.

(6) Directive 2004/109/CE du Parlement européen et du Conseil du 15 décembre 2004 sur l'harmonisation des obligations de transparence concernant l'information sur les émetteurs dont les valeurs mobilières sont admises à la négociation sur un marchéréglementé (JO L 390 du 31.12.2004, p. 38). Directive modifiée par la directive 2008/22/CE (JO L 76 du 19.3.2008, p. 50).

(7) Directive 2007/63/CE du Parlement européen et du Conseil du 13 novembre 2007 modifiant les directives 78/855/CEE et 82/891/CEE du Conseil pour ce qui est de l'exigence d'un rapport d'expert indépendant à réaliser à l'occasion des fusions ou desscissions des sociétés anonymes (JO L 300 du 17.11.2007, p. 47).

(8) Directive 2006/68/CE du Parlement européen et du Conseil du 6 septembre 2006 modifiant la directive 77/91/CEE du Conseil en ce qui concerne la constitution de la société anonyme ainsi que le maintien et les modifications de son capital (JO L 264 du 25.9.2006, p. 32).

(9) Première directive 68/151/CEE du Conseil du 9 mars 1968 tendant à coordonner, pour les rendre équivalentes, les garanties qui sont exigées, dans les États membres, des sociétés au sens de l'article 58 deuxième alinéa du traité, pour protéger les intérêts tant des associés que des tiers (JO L 65 du 14.3.1968, p. 8). Directive modifiée en dernier lieu par la directive 2006/99/CE (JO L 363 du 20.12.2006, p. 137).

(10) Onzième directive 89/666/CEE du Conseil du 21 décembre 1989 concernant la publicité des succursales créées dans un État membre par certaines formes de société relevant du droit d'un autre État (JO L 395 du 30.12.1989, p. 36).

(11) Quatrième directive 78/660/CEE du Conseil du 25 juillet 1978 concernant les comptes annuels de certaines formes de sociétés (JOL 222 du 14.8.1978, p. 11). Directive modifiée en dernier lieu par la directive 2006/46/CE du Parlement européen et du Conseil (JO L 224 du 16.8.2006, p. 1).

(12) Septième directive 83/349/CEE du Conseil du 13 juin 1983 concernant les comptes consolidés (JO L 193 du 18.7.1983, p. 1). Directive modifiée en dernier lieu par la directive 2006/99/CE.

(13) Directive 2006/46/CE du Parlement européen et du Conseil du14 juin 2006 modifiant les directives du Conseil 78/660/CEE concernant les comptes annuels de certaines formes de sociétés, 83/349/CEE concernant les comptes consolidés, 86/635/CEE concernant les comptes annuels et les comptes consolidés des banques et autres établissements financiers, et 91/674/CEE concernant les comptes annuels et les comptes consolidés des entreprises d'assurance (JO L 224 du 16.8.2006, p. 1).

(14) Directive 2003/71/CE du Parlement européen et du Conseil du 4 novembre 2003 concernant le prospectus à publier en cas d'offre au public de valeurs mobilières ou en vue de l'admission de valeurs mobilières à la négociation (JO L 345 du 31.12.2003, p. 64).Directive modifiée par la directive 2008/11/CE (JO L 76 du 19.3.2008, p. 37).

Dernière mise à jour: 23 mai 2008 Avis juridique

Page 4 sur 4P6_TA-PROV(2008)0220

30/05/2008file://C:\Documents and Settings\sarchimbaud\Mes documents\CP XBRL\P6_TA-PR...

Home | Previous Pa

SEC Proposes New Way for Investors to Get Financial Information on Companies

FOR IMMEDIATE RELEASE 2008-85

Washington, D.C., May 14, 2008 — The Securities and Exchange Commission today voted unanimously to formally propose using new technology to get important information to investors faster, more reliably, and at a lower cost.

At the center of the SEC proposal is "interactive data" — computer "tags" similar in function to bar codes used to identify groceries and shipped packages. The interactive data tags uniquely identify individual items in a company's financial statement so they can be easily searched on the Internet, downloaded into spreadsheets, reorganized in databases, and put to any number of other comparative and analytical uses by investors, analysts, and journalists.

The proposed rule would require all U.S. companies to provide financial information using interactive data beginning next year for the largest companies, and within three years for all public companies.

"This is all about bringing investors better, faster, more meaningful information about the companies they own," said SEC Chairman Christopher Cox. "It would transform financial disclosure from a 1930s form-based system to a truly 21st century model that taps the power of technology for the benefit of investors."

John White, Director of the SEC's Division of Corporation Finance, said, "These steps will represent real progress, both for SEC filers and investors. All of the technology is coming together to make electronic filing a true analytical tool. The staff has gathered valuable experience during the almost three years that public companies have been submitting interactive data in our voluntary filer program. This helps give us a strong foundation for moving forward."

Conrad Hewitt, the SEC's Chief Accountant, said, "Accounting is the business language of the world, and interactive data will become an easy and reliable technology to improve that language worldwide, just like manyother tools available on the Internet. The SEC's Advisory Committee on Improvements to Financial Reporting has been studying the benefits of interactive data and has proposed that the Commission proceed with a mandatory adoption schedule. Over the long term, preparers are expected to benefit through better internal management information and

Chairman Cox Discusses Interactive

Data:Windows Media Player

(26 MB) QuickTime (28 MB)

Page 1 sur 3Press Release: SEC Proposes New Way for Investors to Get Financial Information o...

26/05/2008http://www.sec.gov/news/press/2008/2008-85.htm

applications, and investors will benefit with improved analytical methods to analyze financial information."

Corey Booth, SEC Chief Information Officer, said, "Interactive data represents the logical next step in the evolution of company disclosure, justas HTML and Internet access were the next logical step a decade ago. And like a decade ago, this move will usher in a quantum leap in helping companies explain their business to investors."

David M. Blaszkowsky, Director of the SEC's Office of Interactive Disclosure, said, "Information — meaningful, accurate, timely, easy-to-use financial reporting — always has been the driver of commerce and markets.This proposal provides the critical regulatory framework by which interactive data will make financial reporting more easily and quickly available, and help transform the relationship between filer and investor."

Since 2005, companies have voluntarily submitted to the SEC financial information in interactive data format. The rules proposed today would require companies to provide this information according to a phase-in schedule.

The SEC's proposed schedule would require companies using U.S. GenerallyAccepted Accounting Principles with a worldwide public float over $5 billion (approximately the 500 largest companies) to make financial disclosures using interactive data formatted in eXtensible Business Reporting Language(XBRL) for fiscal periods ending in late 2008. If adopted, the first interactive data provided under the new rules would be made public in early2009. The remaining companies using U.S. GAAP would provide this disclosure over the following two years. Companies using International Financial Reporting Standards as issued by the International Accounting Standards Board would provide this disclosure for fiscal periods ending in late 2010. The disclosure would be provided as additional exhibits to annualand quarterly reports and registration statements. Companies also would be required to post this information on their websites.

The required tagged disclosures would include companies' primary financialstatements, notes, and financial statement schedules. Initially, companies would tag notes and schedules as blocks of text, and a year later, they would provide tags for the details within the notes and schedules.

Companies filing under the proposed rule that use U.S. GAAP will use upgraded data tags issued April 28, 2008, by XBRL US, Inc. that were developed based on U.S. GAAP and on the review of hundreds of actual SECfilings. The SEC's EDGAR system will accept test filings using a February 11version of these tags later this month, with the final April 28 version of the tags becoming usable in June. In addition, an interim system is expected tobe announced shortly that will enable companies immediately to provide interactive data submissions to the SEC using the April 28 version of the tags.

The SEC has had an interactive data pilot program for three years, beginning in 2005. It covered the financial statements of corporate filers. Inaddition, the SEC began an interactive data filing program for mutual fund risk return information in August 2007. Also last year, the SEC created an online database tagging executive compensation data for 500 large companies. Filers seeking a head start on data tagging are invited to formally join these SEC voluntary filing programs or informally practice withthe new data tags.

Page 2 sur 3Press Release: SEC Proposes New Way for Investors to Get Financial Information o...

26/05/2008http://www.sec.gov/news/press/2008/2008-85.htm

applications, and investors will benefit with improved analytical methods to analyze financial information."

Corey Booth, SEC Chief Information Officer, said, "Interactive data represents the logical next step in the evolution of company disclosure, justas HTML and Internet access were the next logical step a decade ago. And like a decade ago, this move will usher in a quantum leap in helping companies explain their business to investors."

David M. Blaszkowsky, Director of the SEC's Office of Interactive Disclosure, said, "Information — meaningful, accurate, timely, easy-to-use financial reporting — always has been the driver of commerce and markets.This proposal provides the critical regulatory framework by which interactive data will make financial reporting more easily and quickly available, and help transform the relationship between filer and investor."

Since 2005, companies have voluntarily submitted to the SEC financial information in interactive data format. The rules proposed today would require companies to provide this information according to a phase-in schedule.

The SEC's proposed schedule would require companies using U.S. GenerallyAccepted Accounting Principles with a worldwide public float over $5 billion (approximately the 500 largest companies) to make financial disclosures using interactive data formatted in eXtensible Business Reporting Language(XBRL) for fiscal periods ending in late 2008. If adopted, the first interactive data provided under the new rules would be made public in early2009. The remaining companies using U.S. GAAP would provide this disclosure over the following two years. Companies using International Financial Reporting Standards as issued by the International Accounting Standards Board would provide this disclosure for fiscal periods ending in late 2010. The disclosure would be provided as additional exhibits to annualand quarterly reports and registration statements. Companies also would be required to post this information on their websites.

The required tagged disclosures would include companies' primary financialstatements, notes, and financial statement schedules. Initially, companies would tag notes and schedules as blocks of text, and a year later, they would provide tags for the details within the notes and schedules.

Companies filing under the proposed rule that use U.S. GAAP will use upgraded data tags issued April 28, 2008, by XBRL US, Inc. that were developed based on U.S. GAAP and on the review of hundreds of actual SECfilings. The SEC's EDGAR system will accept test filings using a February 11version of these tags later this month, with the final April 28 version of the tags becoming usable in June. In addition, an interim system is expected tobe announced shortly that will enable companies immediately to provide interactive data submissions to the SEC using the April 28 version of the tags.

The SEC has had an interactive data pilot program for three years, beginning in 2005. It covered the financial statements of corporate filers. Inaddition, the SEC began an interactive data filing program for mutual fund risk return information in August 2007. Also last year, the SEC created an online database tagging executive compensation data for 500 large companies. Filers seeking a head start on data tagging are invited to formally join these SEC voluntary filing programs or informally practice withthe new data tags.

Page 2 sur 3Press Release: SEC Proposes New Way for Investors to Get Financial Information o...

26/05/2008http://www.sec.gov/news/press/2008/2008-85.htm

More information is available at http://www.sec.gov/spotlight/xbrl.shtml.

Public comment on the proposed rule should be received by the Commission no later than 60 days after its publication in the Federal Register.

* * *

The full text of the rule proposal will be posted to the SEC Web site as soonas possible.

http://www.sec.gov/news/press/2008/2008-85.htm

Home | Previous Page Modified: 05/14/2008

Page 3 sur 3Press Release: SEC Proposes New Way for Investors to Get Financial Information o...

26/05/2008http://www.sec.gov/news/press/2008/2008-85.htm

More information is available at http://www.sec.gov/spotlight/xbrl.shtml.

Public comment on the proposed rule should be received by the Commission no later than 60 days after its publication in the Federal Register.

* * *

The full text of the rule proposal will be posted to the SEC Web site as soonas possible.

http://www.sec.gov/news/press/2008/2008-85.htm

Home | Previous Page Modified: 05/14/2008

Page 3 sur 3Press Release: SEC Proposes New Way for Investors to Get Financial Information o...

26/05/2008http://www.sec.gov/news/press/2008/2008-85.htm