introduzione agli ias - lombardia.cisl.it · il percorso verso i principi contabili internazionali...

TRANSCRIPT

Introduzione agli IAS

Lucidi delle relazioni

1

Lucidi delle relazioni

di Giovanni Pappalardo

Istituto Poster - Vicenza

Milano - 28 Maggio 2008

1. Il percorso verso i principi contabili internazionali (IAS/IFRS)

2. I postulati, i principi e le caratteristiche qualitative degli IAS

3. La composizione del bilancio e il criterio del Fair Value

1. Il percorso verso i principi contabili internazionali (IAS/IFRS)

2. I postulati, i principi e le caratteristiche qualitative degli IAS

3. La composizione del bilancio e il criterio del Fair Value

Agenda

3. La composizione del bilancio e il criterio del Fair Value

4. Il bilancio secondo gli IAS

5. Un caso pratico: ENI

3. La composizione del bilancio e il criterio del Fair Value

4. Il bilancio secondo gli IAS

5. Un caso pratico: ENI

2

1. Il percorso verso i principi 1. Il percorso verso i principi 1. Il percorso verso i principi

contabili internazionali (IAS/IFRS)

1. Il percorso verso i principi

contabili internazionali (IAS/IFRS)

3

Il significato dei principali acronimi ��

IASB International Accounting Standards Board

IFRS International Financial Reporting StandardsIFRS International Financial Reporting Standards

IAS International Accounting Standards

4

Il percorso di avvicinamento

al bilancio IAS in ITALIA

Bilancio di esercizio

Direttiva U.ED.Lgs. 173/97 e ss. mod.

D.Lgs. 6/03; 293/03; 310/04

Consob: art 117,

2° del D.Lgs. 58/98,

pareri, indicazioni

Bilancio Consolidato

Applicazione

corretti Principi Contabili

con funzione integrativa

e interpretativaOIC, PC esteri

(Usa, Uk�)

Testo unico imposte

dirette

Riforma IRES

D.Lgs. 38/05

Standard IAS/AFRS

5

L’obiettivo

introdurre uno schema applicato a tutti i paesi UE per procedere alla rilevazione, alla valutazione e alla rappresentazione in bilancio di operazioni e altri fatti aziendali dello stesso tipo.

Il motivo

Il processo di globalizzazione dei mercati finanziari e dei movimenti di capitali impone la necessità di predisporre bilanci comparabili nel tempo e nello spazio attraverso regole

L’armonizzazione contabile internazionale

necessità di predisporre bilanci comparabili nel tempo e nello spazio attraverso regole chiare, il più possibile uniformi e condivise da tutti gli operatori

I vantaggi

Miglioramento dell’efficienza complessiva del sistema economico e dell’efficacia delle scelte di allocazione delle risorse economiche grazie alla maggiore interpretabilità dei dati e dei minori oneri a ciò correlati

Le criticità

L’adozione di un modello contabile è talvolta difforme dalle prassi consolidate presenti in un determinato paese e origina complesse attività di transizione dal vecchio al nuovo modello di riferimento

6

Caratteristiche generali

dei principi IAS-IFRS

Ambito di applicazione

bilanci di esercizio e consolidati destinati a pubblicazione (general purpose financial statements) prevalentemente di imprese for profit

Contenuto

Definizione delle modalità di rilevazione (recognition), di valutazione (measurement), di rappresentazione (presentation), di predisposizione delle informazioni (disclosure) e di eliminazione delle voci (derecognition) dai bilanci suddetti con riferimento ad operazioni e ad altri fatti aziendali rilevantiad altri fatti aziendali rilevanti

Riduzione al minimo di opzioni alternative di contabilizzazione con indicazione, in tali casi, dell’opzione preferita (denominata benchmark treatment) e di quella comunque permessa (denominata allowed alternative treatment)

Minimo comune denominatore dei singoli principi: riferimento al documento framework

Data di applicazione

Ogni principio stabilisce la data di applicazione e le modalità di transizione dal vecchio al nuovo trattamento contabile in caso di revisione dei principi

7

Il meccanismo di omologazione degli IAS

La Commissione Europea approva ciascun IAS/IFRS con

l’assistenza di ARC (Accounting Regulatory Committee) e EFRAG

(European Financial Reporting Advisory Group)

Ogni principio omologato è promulgato con Regolamento e

pubblicato nella GUUE. Il regolamento è inderogabile, non deve

essere recepito (come le Direttive UE)essere recepito (come le Direttive UE)

8 Regolamenti emanati

36 IAS/IFRS

8

Il percorso UE in tema di

armonizzazione contabile (1 di 4)

1. Adozione di principi contabili riconosciuti a livello internazionale per le società

quotate su mercati regolamentati

2. Revisione delle Direttive IV e VII in senso coerente alla 1 per permettere un

processo di convergenza delle regole di redazione dei bilanci fra imprese

quotate e non quotate:quotate e non quotate:

• Direttiva 65/2001/CE per regolamentare la rilevazione, la valutazione e la

rappresentazione in bilancio degli strumenti finanziari;

• Direttiva 51/2003/CE per favorire il processo di convergenza fra il

contenuto delle direttive e i più recenti sviluppi della teoria contabile

internazionale

9

1. Direttiva 65/2001

introduzione in ambito UE della possibilità di adottare il fair value nel trattamento di bilancio degli strumenti finanziari con riferimento alle imprese industriali, alle banche e alle altre istituzioni finanziarie

2. Direttiva 51/2003

- estensione del criterio di valutazione al fair value ad attività diverse dagli strumenti finanziari (es. immobilizzazioni materiali ed immateriali);

Il percorso UE in tema di

armonizzazione contabile (2 di 4)

- migliore esplicitazione nell’ambito delle Direttive Europee del principio della prevalenza della sostanza sulla forma;

- inclusione nei conti annuali di ulteriori documenti contabili (nuovi schemi di S.P. e di C.E., rendiconto finanziario, prospetto delle variazioni del patrimonio netto);

- eliminazione della clausola di esclusione dal consolidato di una impresa per l’eterogeneità dell’attività svolta rispetto al resto del gruppo.

10

La procedura di attuazione è stata pubblicata sulla GUCE (Gazzetta Ufficiale della Comunità europea) l’11 settembre 2002, (entrata in vigore: 14 settembre 2002).

Contenuti

-Art. 4: obbligatorietà dell’utilizzo dei principi IAS a partire dal 1° gennaio 2005, per redigere i bilanci consolidati delle società quotate nella UE

-Art. 3 e 6: applicazione dei principi IAS subordinata ad un positivo processo di

Il percorso UE in tema di

armonizzazione contabile (3 di 4)

-Art. 3 e 6: applicazione dei principi IAS subordinata ad un positivo processo di omologazione da parte della Commissione europea e dei suoi organi consultivi (ARC –Accounting Regulatory Committee ed EFRAG - European Financial Reporting Advisory Group)

-Art. 5: possibilità di estensione, lasciata agli Stati membri in via obbligatoria o facoltativa, della facoltà di applicazione dei principi IAS, anche ai bilanci di esercizio delle società quotate e ai bilanci consolidati e di esercizio delle altre società

-Art. 9: previsione della possibilità, lasciata agli Stati membri, di posticipare l’obbligo di applicazione dei principi IAS al 1° gennaio 2007 per le società emittenti titoli di debito quotati e nel caso di applicazione di principi contabili riconosciuti internazionalmente (US GAAP) prima della pubblicazione del regolamento.

11

Con la pubblicazione sulla GUCE del Regolamento CE 1725/2002

Omologazione di 32 dei 34 principi contabili IAS e delle relative interpretazioni SIC (Standing Interpretation Comittee) esistenti al 14.09.2002.

17.04.2004-4.02.2005:

Pubblicazione sulla GUCE dei principi contabili adottati in sede UE oggetto di revisione o di nuova introduzione rispetto a quelli approvati con il regolamento CE

Il percorso UE in tema di

armonizzazione contabile (4 di 4)

di nuova introduzione rispetto a quelli approvati con il regolamento CE

1725/2003

Traduzione dei principi IASB adottati in tutte le lingue ufficiali della Comunità in base a quanto indicato nell’art. 3, comma 4 del regolamento CE n. 1606/2002

Immediata applicabilità dei principi adottati a partire dal 1° gennaio 2005 in sede di redazione:

- dei bilanci consolidati di società quotate nella UE

- dei bilanci di esercizio di società quotate e non, nonché dei bilanci consolidati

- delle società non quotate per cui i singoli stati membri hanno previsto l’estensione dell’obbligo di redazione secondo i principi IAS-IFRS

12

I principi IAS-IFRS applicabili dal

1° gennaio 2005 (1 di 2)

Quadro concettuale (Framework)

IAS 1 : Presentazione del bilancio

IAS 2 : Rimanenze

IAS 7 : Rendiconto finanziario

IAS 8 : Politiche contabili, cambiamenti di stime contabili ed errori

IAS 10 : Fatti intervenuti dopo la data di riferimento del bilancio

IAS 11 : Commesse a lungo termine

IAS 12 : Imposte sul reddito

IAS 14 : Informativa di settore IAS 14 : Informativa di settore

IAS 16 : Immobili, impianti e macchinari

IAS 17 : Leasing

IAS 18 : Ricavi

IAS 19 : Benefici per i dipendenti

IAS 20 : Contabilizzazione dei contributi pubblici

IAS 21 : Effetti delle variazioni dei cambi delle valute estere

IAS 23 : Oneri finanziari

IAS 24 : Informativa di bilancio sulle operazioni con parti correlate

IAS 26 : Fondi di previdenza

IAS 27 : Bilancio consolidato e bilancio separato

IAS 28 : Partecipazioni in imprese collegate

IAS 29 : Informazioni contabili in economie iperinflazionate

13

IAS 30 : Informazioni richieste nel bilancio di banche ed istituti finanziari (abolito dal 1.01.2007)

IAS 31 : Informazioni contabili sulle partecipazioni in joint ventures

IAS 32 : Strumenti finanziari: rappresentazione in bilancio

IAS 33 : Utile per azione

IAS 34 : Bilanci intermedi

IAS 36 : Riduzione durevole di valore delle attività

IAS 37 : Accantonamenti, passività e attività potenziali

IAS 38 : Attività immateriali

I principi IAS-IFRS applicabili dal

1° gennaio 2005 (2 di 2)

IAS 38 : Attività immateriali

IAS 39 : Strumenti finanziari: Rilevazione e valutazione

IAS 40 : Investimenti immobiliari

IAS 41 : Agricoltura

IFRS 1 : Prima applicazione degli IFRS

IFRS 2 : Pagamenti basati su azioni

IFRS 3 : Operazioni di concentrazione aziendale

IFRS 4 : Contratti di assicurazione

IFRS 5 : Attività destinate ad essere cedute o cessate

IFRS 6 : Costi di ricerca e valutazione di risorse minerarie

IFRS 7 : Strumenti finanziari: informativa

14

2. I postulati, i principi e le caratteristiche

qualitative degli IAS

2. I postulati, i principi e le caratteristiche

qualitative degli IASqualitative degli IASqualitative degli IAS

15

L’introduzione dell’obbligo IAS/IFRS in Italia

Con il decreto di applicazione (D.Lgs. 38/2005) è stato esteso l’ambito di applicazione del

Regolamento CE 1606/2002 secondo le seguenti modalità (obbligo dal 2005 per il

consolidato e dal 2006 per il bilancio di esercizio, con facoltà di applicazione dall’anno

precedente)

TIPO DI SOCIETA’ BILANCIO DI

ESERCIZIO

BILANCIO

CONSOLIDATO

Società quotate Si Si Società con strumenti finanziari Si Si

16

strumenti finanziari diffusi

Si Si

Banche Si Si Enti finanziari (SIM/SGR)

Si Si

Assicurazioni quotate e non

Si (solo se quotate e non si

redige B.C.) Si

Società controllate dai soggetti prec.

Si (facoltativo) Si (facoltativo)

Altre societa’ No fino a diversa disposizione

No fino a diversa disposizione

Societa’ minori (ex art.2435-bis c.c.)

No No

I Postulati degli IAS/IFRS:

gli obiettivi del bilancio

Obiettivo primario (ripreso dallo IAS 1, § 7)

Fornire informazioni sulla situazione patrimoniale, sul risultato economico e sulle variazioni nella struttura finanziaria utili a tutti gli stakeholder:

Situazione patrimoniale: info su mix di risorse controllate e struttura finanziaria

Conto Economico: info su variazioni nel mix di risorse economiche controllate e sulla produzione futura di cash flow

Rendiconto finanziario: info su liquidità e solvibilità dell’impresa e sulle modalità di distribuzione dei flussi finanziari fra i portatori di capitale proprio e di credito

Obiettivo derivato

Valutare la condotta e la responsabilità di coloro che gestiscono l’impresa

Differenza rispetto alla legislazione italiana:

Dal bilancio come fine in se al bilancio come mezzo

17

Rilevazione in contabilità degli effetti delle operazioni al momento della loro maturazione economica e non a quello della manifestazione finanziaria (ciò significa che i ricavi e/o i costi possono essere riconosciuti anche prima della loro realizzazione sul mercato)

I Postulati degli IAS/IFRS

Competenza (accrual basis of accounting)

Continuità Redazione del bilancio nell’ipotesi di base della Continuità

(Going concern)

Redazione del bilancio nell’ipotesi di base della

continuazione dell’attività per il prevedibile futuro

Determinazione del going concern in base a tutte le

informazioni disponibili alla data di riferimento del

bilancio e con un orizzonte previsionale di almeno

12 mesi (IAS 1, § 26)

N.B. La prudenza non è un postulato di bilancio,

ma è inserita fra le caratteristiche qualitative delle

informazioni di bilancio come sottopunto

dell’attendibilità

18

Le informazioni devono essere prontamente

comprensibili

Presupposti:

� ragionevole grado di preparazione economica

degli utilizzatori (in contrasto con gli orientamenti

della giurisprudenza italiana)

Chiarezza (understandbility)

Le caratteristiche qualitative

delle informazioni di bilancio (1 di 5)

� volontà di affrontare le problematiche trattate in

bilancio in modo diligente

Applicazione:

� la complessità delle tematiche di bilancio, se

rilevanti per il processo decisionale degli utilizzatori,

non può giustificare l’omissione di informazioni

� forte correlazione con la significatività delle

informazioni

19

L’influenza delle informazioni sulle decisioni degli utilizzatori derivante dalla:

- valutazione di eventi passati o di eventi futuri

- correzione o conferma di precedenti valutazioni

Significatività (relevance)

� rilevanza delle informazioni (Materiality)

valutazione della significatività inteso come influenza

dell’omissione di un’informazione o di una sua imprecisa

rappresentazione quantitativa o qualitativa sul processo

Le caratteristiche qualitative

delle informazioni di bilancio (2 di 5)

rappresentazione quantitativa o qualitativa sul processo

decisionale effettuato dagli utilizzatori tramite il bilancio

� caratteri della rilevanza

natura intrinseca della informazione (es. come varia la

rischiosità di un’impresa per effetto dell’allargamento

dell’attività in settori diversi da quelli in cui opera)

20

Assenza di errori rilevanti e/o esclusione dal bilancio di informazioni significative

Caratteristiche dell’attendibilità

� Rappresentazione fedele (faithful representation) delle operazioni tenendo in debito conto le difficoltà di identificazione, valutazione e rappresentazione

� Prevalenza della sostanza sulla forma cioè rilevazione e rappresentazione in bilancio delle operazioni in base alla loro

Attendibilità (reliability)

Le caratteristiche qualitative

delle informazioni di bilancio (3 di 5)

� Prevalenza della sostanza sulla forma cioè rilevazione e rappresentazione in bilancio delle operazioni in base alla loro sostanza economica e non alla forma legale del contratto da cui si originano

� Neutralità come assenza di condizionamenti della informazione fornita con il bilancio tesa a far prendere agli utilizzatori decisioni in qualsivoglia misura predeterminate

� Prudenza come impiego di un certo grado di cautela nell’effettuazione delle stime richieste dalla redazione del bilancio in condizioni di incertezza, in modo da non sovrastimare le attività o i ricavi o non sottostimare le passività o i costi

� Completezza come presenza di tutti gli elementi rilevanti dell’informazione e previa effettuazione di un rapporto fra i costi ed i benefici della stessa

Nel tempo con riferimento ai dati di bilancio della stessa impresa per effettuare analisi di tendenza economica, finanziaria e patrimoniale

Nello spazio fra bilanci di imprese diverse

Caratteristiche della comparabilità:

� costanza dei criteri di valutazione e di rappresentazione

Comparabilità

Le caratteristiche qualitative

delle informazioni di bilancio (4 di 5)

� costanza dei criteri di valutazione e di rappresentazione delle operazioni nel tempo e nello spazio

� informazioni su ogni eventuale cambiamento dei suddetti criteri e dei relativi effetti sul bilancio di esercizio con indicazione degli effetti di tali modifiche anche sui periodi precedenti (IAS 8)

N.B. Il cambiamento o la modifica di principi contabili da parte IASB non può costituire ostacolo alla comparabilità

22

Trade-off fra disponibilità e attendibilità delle

informazioni

Informazioni precise ma in ritardo possono essere

inutili, così come informazioni troppo tempestive

possono essere inattendibili e quindi inutili per i

destinatari

Tempestività

Le caratteristiche qualitative

delle informazioni di bilancio (5 di 5)

Caratteristiche della tempestività:

� rapporto fra costi e benefici delle informazioni

Prevalenza dei benefici delle informazioni sui costi

necessari a produrle (processo di valutazione relativo a

ogni singola fattispecie di informazione)

� equilibrio fra i caratteri qualitativi delle informazioni

23

3. La composizione del bilancio secondo gli IAS

e il criterio del Fair Value

3. La composizione del bilancio secondo gli IAS

e il criterio del Fair Valuee il criterio del Fair Valuee il criterio del Fair Value

24

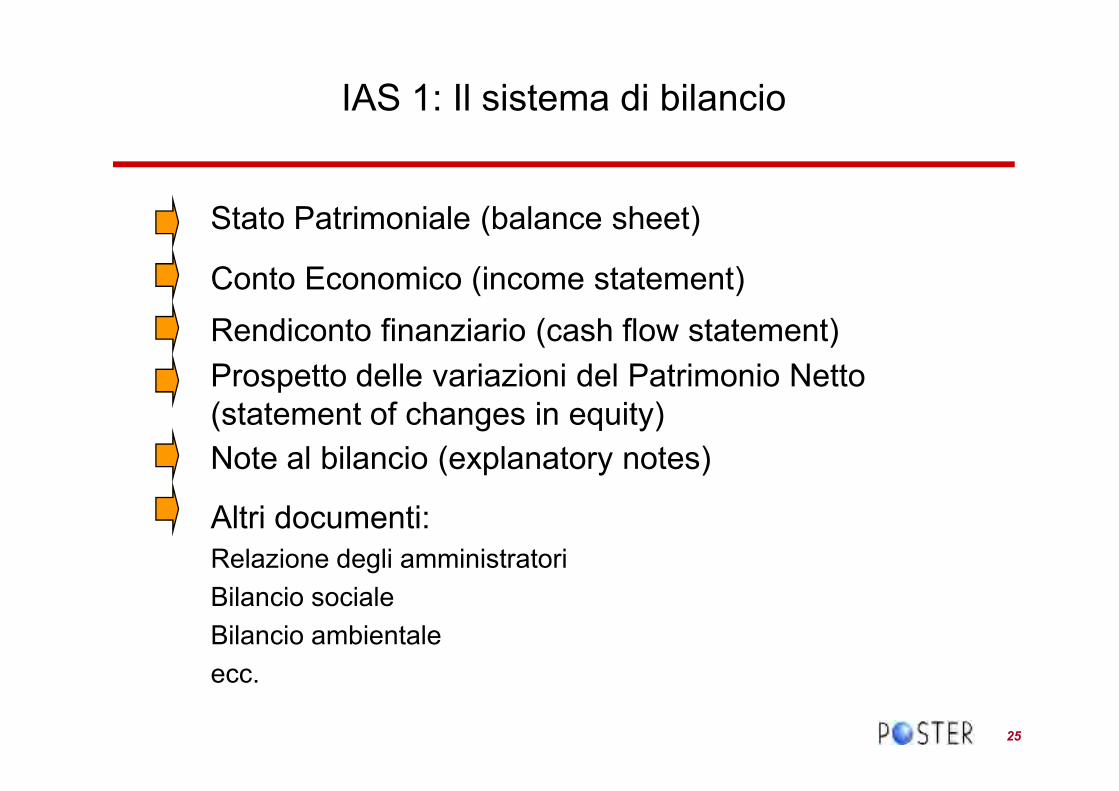

Stato Patrimoniale (balance sheet)

IAS 1: Il sistema di bilancio

Conto Economico (income statement)

Rendiconto finanziario (cash flow statement)

Prospetto delle variazioni del Patrimonio Netto

(statement of changes in equity)

Note al bilancio (explanatory notes)

Altri documenti:

Relazione degli amministratori

Bilancio sociale

Bilancio ambientale

ecc.

25

IAS: la valutazione a Fair Value

Valutazione al costo storico con

interventi correttivi legati al principio

della “prudenza”

Sistema

contabile

italiano

Sistema

IASValutazione basata sui fair values

I due sistemi non si sostituiscono � si “integrano”

26

Il significato di Fair Value

Il Fair Value è definibile come l’importo al quale un’attività

può essere scambiata, o una passività estinta, tra parti

consapevoli e disponibili

Fair? �. corretto �.. giusto �.. equo �. non Fair? �. corretto �.. giusto �.. equo �. non

fuorviante �. neutrale �. privo di distorsioni �..

valore corrente

27

I risultati dei bilanci saranno molto più volatili e si profila

una distinzione tra utili realizzati e reddito distribuibile

Ambito di applicazione delle

valutazione a fair value

� Strumenti finanziari (breve termine)

� Investimenti immobiliari (a termine)

� Share-based payment (breve termine)

� Acquisizioni aziendali (breve termine)

� Immobili, impianti e macchinari (a termine) � Immobili, impianti e macchinari (a termine)

� Altre attività e passività finanziarie (a breve termine)

� Crediti e debiti da attualizzare (breve termine)

� Attività biologiche e prodotti agricoli (breve termine)

� Immobilizzazioni immateriali (a termine)

28

Le implicazioni Civili e Fiscali derivanti

dall’applicazione IAS/IFRS

IAS vs Codice Civile

le plusvalenze derivanti dall’applicazione del

Fair Value non sono distribuibili, con

l’eccezione delle plusvalenze riferite agli

“strumenti finanziari di negoziazione e

all’operatività in cambi e di copertura”

IAS vs normativa fiscale

l’imponibile fiscale deriva dai risultati di

bilancio e non ci deve essere

imposizione diversa tra chi redige il

bilancio secondo i principi IAS/IFRS e

chi continua ad applicare le

disposizioni nazionali

29

4. Il bilancio secondo gli IAS4. Il bilancio secondo gli IAS4. Il bilancio secondo gli IAS4. Il bilancio secondo gli IAS

30

Lo Stato Patrimoniale:

voci minime da inserire

Attività immateriali

Immobili, impianti e macchinari

Investimenti immobiliari

Attività finanziarie

Partecipazioni metodo patrimonio netto

Attività biologiche

Rimanenze

Crediti commerciali e altri crediti

italiano

Intangibles assets

Property, plant and equipment (PPE)

Investment property

Financial assets

Investment accounting for EM

Biological assets

Inventories

Trade and other receivables

inglese

Crediti commerciali e altri crediti

Disponibilità liquide e mezzi equivalenti

Debiti commerciali e altri debiti

Fondi

Passività finanziarie

Crediti e debiti tributari

Attività e passività fiscali differite

Quote di pertinenza di terzi

Capitale e riserve attribuite ai soci

31

Trade and other receivables

Cash and cash equivalents

Trade and other payables

Provision

Financial liabilities

Deffered tax liabilities and deeferred tax assets

Liabilities and assets for current tax

Minority interest

Issud capital and reserves

Lo Stato Patrimoniale:

schema consigliato

ATTIVITA’

Attività non correnti

Avviamento

Altre attività immateriali

Immobili, impianti e macchinari

Attività correnti

PASSIVITA’

Capitale e riserve

Capitale sociale

Riserve

Utili (perdite) di esercizi precedenti

Patrimonio di terziAttività correnti

Magazzino

Crediti commerciali e altri crediti

Cassa e liquidità equivalente

Totale attività

Patrimonio di terzi

Passività non correnti

Finanziamento a medio lungo termine

Fondo imposte differite

Fondi

Passività correnti

Debiti commerciali e altri debiti

Finanziamenti a breve

Debiti tributari

Passività a breve

Totale Passività32

Lo Stato Patrimoniale:

note relative alle azioni

L’impresa deve indicare in bilancio, o nelle note, per ogni tipo di azione del capitale sociale:

• numero azioni approvate

• numero azioni emesse e interamente versate (ed emesse e non interamente versate)

• valore nominale di ogni azione o resoconto per cui le azioni non hanno valore nominale• valore nominale di ogni azione o resoconto per cui le azioni non hanno valore nominale

• riconciliazione dei numeri delle azioni non pagate all’inizio e alla fine dell’anno

• diritti, privilegi e limitazioni (relative alla distribuzione dei dividendi e al rimborso del

capitale)

• azioni proprie possedute direttamente o mediante società controllate o collegate

• azioni da emettere con opzioni particolari

33

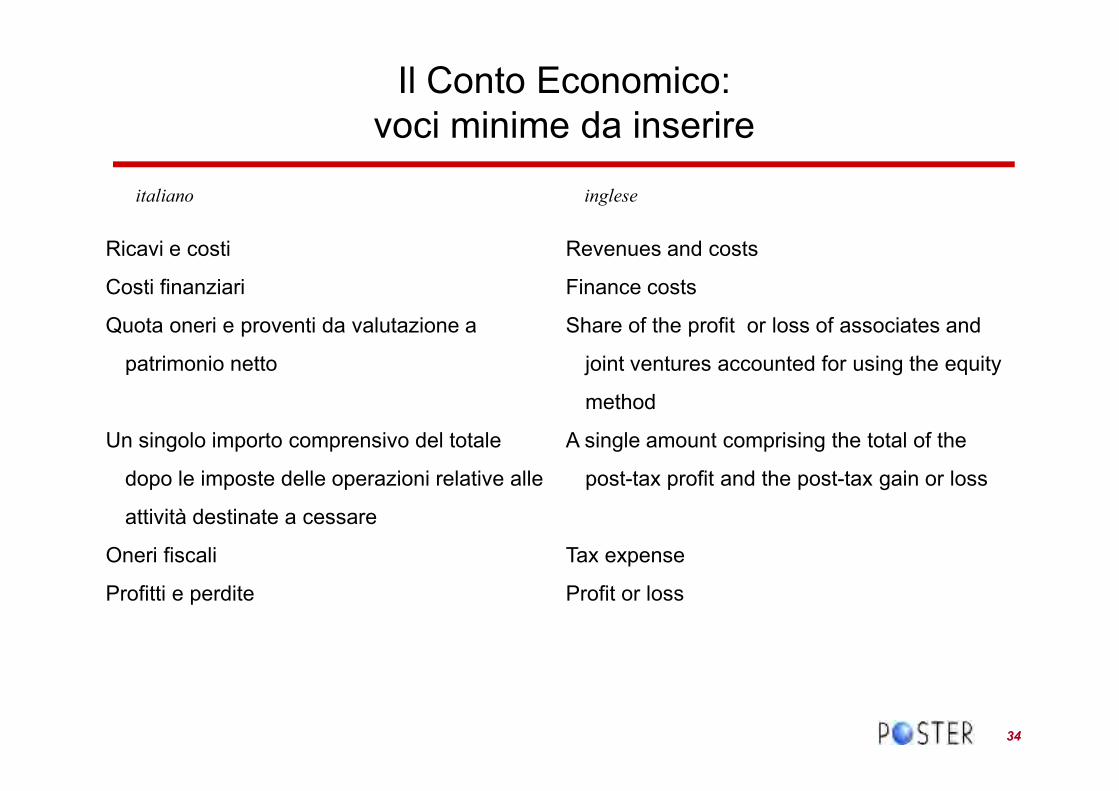

Il Conto Economico:

voci minime da inserire

Ricavi e costi

Costi finanziari

Quota oneri e proventi da valutazione a

patrimonio netto

italiano inglese

Revenues and costs

Finance costs

Share of the profit or loss of associates and

joint ventures accounted for using the equity

method

Un singolo importo comprensivo del totale

dopo le imposte delle operazioni relative alle

attività destinate a cessare

Oneri fiscali

Profitti e perdite

34

method

A single amount comprising the total of the

post-tax profit and the post-tax gain or loss

Tax expense

Profit or loss

Il Conto Economico:

schema classificazione per natura

Ricavi

Altri ricavi operativi

Totale Ricavi Operativi

Variazione delle rimanenze di prodotti finiti e prodotti in corso di lavorazione

Materie prime e materiali di consumo

Costi del personale

Svalutazioni e ammortamenti

Altre spese

Totale Costi OperativiTotale Costi Operativi

Risultato operativo

Proventi/Costi finanziari

Proventi/Costi non operativi

Proventi/Costi straordinari

Reddito prima delle imposte

Imposte sul reddito

Risultato dopo imposte

Utile (perdita) di competenza di terzi

Risultato dell’esercizio (trasferibile al patrimonio netto)

Risultato per azione35

Il Conto Economico:

schema classificazione per funzione

Ricavi

Costo del venduto

Margine lordo di contribuzione

Altri ricavi operativi

Costi di distribuzione

Spese di amministrazione

Altre spese (oneri diversi di gestione)

Risultato operativo

Proventi/Costi finanziari

Proventi/Costi non operativi

Proventi/Costi straordinari

Reddito prima delle imposte

Imposte sul reddito

Risultato dopo imposte

Utile (perdita) di competenza di terzi

Risultato dell’esercizio (trasferibile al patrimonio netto)

Risultato per azione

36

Gli altri prospetti:

variazione del Patrimonio Netto

PROSPETTO DELLE VARIAZIONI DI PATRIMONIO NETTO

Esistenza

al 31-12-(n-1)

Modifica dei

saldi di

chiusura

Imputazioni

Trasferimenti

a Conto

Economico

Altri

trasferimenti

Esistenza

al 31-12-(n)

Altri strumenti patrimoniali

Riserve di capitale

Riserve di utili e altre riserve patrimoniali

(Azioni proprie)

Utili o perdite su attività finanziarie disponibili per la vendita

Utili o perdite su strumenti di copertura di un flusso

finanziario

Utili o perdite su strumenti di copertura di un

investimento netto in una gestione estera

Patrimonio

netto di

pertinenza del

Riserva per differenze di cambio nette

Capitale

37

investimento netto in una gestione estera

Riserva derivante da variazioni nel patrimonio netto

delle partecipate

Riserva di rivalutazione di attività immateriali

Riserva di rivalutazione di attività materiali

Proventi e oneri relativi ad attività non correnti o a un

gruppo in dismissione posseduti per la vendita

Altre riserve

Utile (perdita) dell'esercizio

Capitale e riserve di terzi

Utili o perdite rilevati direttamente nel patrimonio

Utile (perdita) dell'esercizio

Totale

Patrimonio

netto di

pertinenza

di terzi Totale di pertinenza di terzi

pertinenza del

gruppoAltri utili o perdite

rilevati

direttamente nel

patrimonio

Totale di pertinenza del gruppo

Il contenuto del Prospetto delle

Variazioni del Patrimonio Netto

MODIFICA DEI SALDI DI CHIUSURA

Riporta le modifiche ai saldi dell’esercizio precedente derivanti da correzioni o

dalla modifica di politiche contabili o derivanti dall’applicazione per la prima volta

dei principi contabili internazionali

IMPUTAZIONI

38

IMPUTAZIONI

Riporta l’attribuzione dell’utile dell’anno precedente alle relative riserve,

l’aumento di riserve derivanti da nuove emissioni, la rilocazione di quote di

riserve, ecc.

Il contenuto del Prospetto delle

Variazioni del Patrimonio Netto

TRASFERIMENTI A CONTO ECONOMICO

Riporta trasferimenti nel conto economico di quote allocate a riserva (per es. per

effetto di un’attività finanziaria)

39

ALTRI TRASFERIMENTI

Distribuzione ordinaria e straordinaria di dividendi, decrementi di capitale e di

riserve (per rimborso azioni, acquisto azioni proprie, per la riclassificazione nel

passivo di importi precedentemente considerati componenti di patrimonio netto

ecc)

5. Un caso pratico: ENI5. Un caso pratico: ENI5. Un caso pratico: ENI5. Un caso pratico: ENI

40

Il processo di analisi del bilancio IAS

1. La mancanza di “schemi obbligatori” richiede un’attenta lettura di:

- area di consolidamento

- stato patrimoniale, conto economico con le relative note esplicative

41

2. Rielaborazione degli schemi di bilancio (ed in particolare del Conto

Economico)

3. Individuazione e analisi degli indicatori più consoni al mondo del lavoro

42

43

44

Il conto economico riclassificato

45

Gli indicatori

EBITDA (Margine Operativo Lordo)

Risultato prima degli ammortamenti, della gestione finanziaria e delle imposte

E’ meno influenzato da politiche di bilancio relative a investimenti

(ammortamenti) , a valutazioni delle componenti finanziarie e dagli effetti

46

delle operazioni finanziarie (proventi-oneri)

EBIT

Risultato prima della gestione finanziaria e delle imposte

E’ considerato il “risultato industriale”, risente però delle scelte relative agli

ammortamenti

Le fonti informative

• Bilanci

• Corporate Governance

• Presentazioni alla comunità finanziaria

• Studi degli analisti finanziari

47

• Studi degli analisti finanziari

Reperibili:

- Sito internet impresa (nell’area investor relation)

Sito internet di Borsa Italiana (www.borsaitaliana.it nell’area Documenti)